FISCAL Y LABORAL BOLETÍN

NÚMERO 165 DICIEMBRE 2025

NÚMERO 165 DICIEMBRE 2025

PÁGINA 1

• COMPLEMENTO DE NÓMINA VERSIÓN 1.2 REVISIÓN “E”

PÁGINA 4

• REFORMA AL CÓDIGO FISCAL DE LA FEDERACIÓN

PÁGINA 6

• SEMANA LABORAL DE 40 HORAS

Nos reiteramos atentos a sus comentarios o cuestionamientos: Para mayor información ponerse en contacto al correo: fiscal@canacar.com.mx o al número 55 79741733.

Fue publicado el pasado 2 de diciembre en el portal del Servicio de Administración Tributaria (SAT), los documentos correspondientes a la versión 1.2, revisión “E”, del complemento de Nómina, la cual será vigente a partir del 1 de enero de 2026, con las modificaciones realizadas, pretenden eliminar errores y delimitar el uso de los conceptos gravados y exentos, por lo que los sistemas de nómina deberán implementar los ajustes correspondientes.

Los documentos con fecha de última modificación del 2 de diciembre de 2025 son los siguientes:

• Estándar del complemento de nómina (PDF)

Este documento describe el formato, estructura, así como las validaciones correspondientes al complemento de nómina.

• Catálogos del complemento (XLS)

Contienen las claves y descripciones para el llenado del CFDI con complemento de nómina.

• Matriz de errores (XLS)

Donde se pueden consultar los códigos de error, la descripción del error y la regla de validación.

• Esquema de los catálogos (XSD)

De acuerdo con el control de cambios contenido en el documento “estándar del complemento de nómina”, las modificaciones son las siguientes:

• Validaciones actualizadas:

• Importe Gravado

Cuando se registre el valor cero en el atributo en el importe exento, el valor en este campo debe ser mayor a cero.

• Importe Exento

Cuando se registre el valor cero en el atributo en el importe gravado, el valor en este campo debe ser mayor a cero.

• Tipo percepción

Si la clave expresada es “038” se debe registrar el valor de cero en el atributo importe exento.

La clave “038 – Otros ingresos por salarios” deberá considerarse siempre gravada.

• Subsidio causado

El valor registrado en este atributo deberá ser menor o igual a 628.00 cuando el valor registrado en el atributo “NumDiasPagados” es menor o igual a 31. El valor registrado en este atributo no debe ser mayor al resultado de multiplicar el factor de 20.66 por el valor registrado en el atributo “NumDiasPagados”, siempre que este último sea mayor que 31.

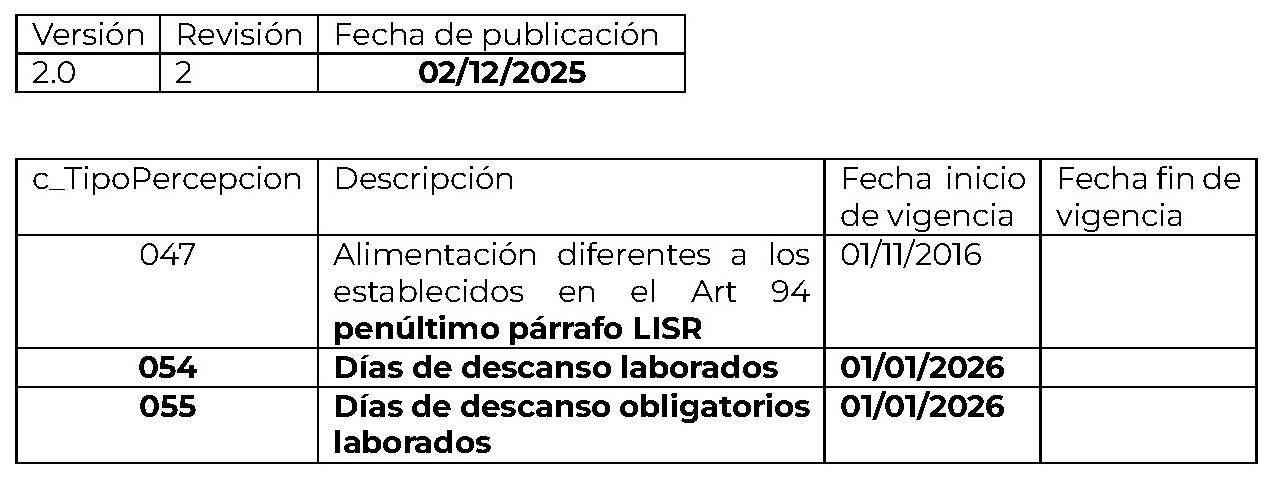

Los catálogos que sufrieron modificaciones, ya sea por la incorporación de nuevas claves, por ajuste en el texto de la descripción o en la fecha fin de vigencia se describen a continuación, resaltando en negro las modificaciones:

Catálogo de tipos de deducciones

Catálogo de Otro tipo de pagos

Catálogo de tipos de percepciones

Las principales modificaciones al Código Fiscal de la Federación son las siguientes:

• En esta reforma, se define que los comprobantes fiscales que no amparen operaciones existentes, verdaderas o actos jurídicos reales se consideran falsos y se autoriza su verificación a través de visita domiciliaria, la cual deberá concluir su procedimiento, como máximo dentro de los veinticuatro días hábiles e iniciará cuando se entregue la orden.

• Se permite a la autoridad el uso de herramientas tecnológicas para generar de manera indistinta fotografías, audios o videos que servirán como prueba del desarrollo de las diligencias y se anexarán al expediente.

• El SAT tendrá acceso a los sistemas de las plataformas digitales en línea y en tiempo real, únicamente a la información que permita comprobar el debido cumplimiento de las obligaciones fiscales.

• Quedarán sin efectos los certificados de sello digital cuando el contribuyente no desvirtuó que emitió CFDI falso y se determinó que no surten efectos fiscales.

• La autoridad fiscal podrá restringir los certificados de Sello digital cuando:

• El RESICO omita tres pagos mensuales en un año de calendario, consecutivos o no, en este párrafo se eliminó cuando no presente la declaración anual.

• Se incorporo a los contribuyentes que cometan las infracciones de omitir presentar los documentos o información requerida por las autoridades aduaneras dentro de plazo, o de no llevar los sistemas de control de inventarios para las mercancías de comercio exterior.

• Tengan en firme créditos fiscales no pagados en su totalidad y en el ejercicio inmediato anterior hayan emitido comprobantes fiscales por un monto superior a cuatro veces el monto histórico del crédito fiscal.

• Que en los CFDI no hayan declarado la clave de ingreso correspondiente al tipo de comprobante, no declaren el número de permiso vigente de la Comisión Nacional de Energía (CNE) o enajene combustible sin haberlo importado o adquirido, o declare uno incorrecto sin contar con el permiso de la CNE.

• Los terceros que recibieron comprobantes fiscales digitales por Internet falsos y no reviertan el efecto fiscal en un plazo de 30 días naturales contados a partir de la publicación del emisor del CFDI falso.

• Se eliminó dentro de los servicios del SAT en el artículo 17-F del CFF el de la verificación de identidad de los usuarios.

• La autoridad podrá suspender las actividades, disminuir las obligaciones o cancelar el RFC de los contribuyentes que no cuenten con requerimientos de la autoridad pendientes de cubrir, sin estar obligados a hacerlo no han presentado declaraciones, no hayan sido informados por terceros, no hayan emitido ni recibido comprobantes fiscales y no hayan presentado avisos al RFC; Así como por defunción de las personas físicas.

• Podrá negar la inscripción a Personas Morales vinculadas con operaciones inexistentes o comprobantes fiscales falsos por parte de su representante legal, algún socio o accionista, o cualquier persona que forme parte de su estructura orgánica.

• Se incorpora en los CFDI la obligación de contener el número de permiso vigente concedido por la Comisión Nacional de Energía (CNE), para contribuyentes que distribuyan o enajenen hidrocarburos o petrolíferos.

• Se incorpora que los CFDI se podrán cancelar a más tardar en el mes en que se deba presentar la declaración anual del ISR, siempre que el receptor acepte la cancelación.

• Se adiciona el artículo 29-A bis para establecer que cuando las autoridades fiscales se encuentren ejerciendo cualquiera de las facultades establecidas en el CFF, y detecten el incumplimiento al requisito establecido en el artículo 29-A, fracción IX del CFF, podrán determinar lo que corresponda conforme a la facultad que estén ejerciendo, sin que se requiera agotar previamente el procedimiento a que se refiere el artículo 49 Bis, con relación al artículo 42, fracción V, inciso g), ambos del CFF.

• Se presumirán como ingresos, los depósitos en la cuenta o cuenta bancaria abierta a nombre del contribuyente que no correspondan a registros de su contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se deben pagar contribuciones y

• Cuando se tenga que garantizar el interés fiscal se realizará en el siguiente orden de prelación:

• Billete de depósito

• Carta de crédito

• Prenda

• Fianza

• Obligación solidaria asumida por un tercero

• Embargo en la vía administrativa

Los contribuyentes deberán ofrecer como garantía, en todos los casos, la modalidad señalada en la fracción I, hasta por el importe máximo de su capacidad económica, si no se cubre el interés fiscal, los contribuyentes deberán demostrar la imposibilidad para garantizar sus adeudos fiscales de conformidad con el orden de prelación, presentando documentación que lo acredite.

Para el proyecto de reforma para la reducción de 48 horas semanales a 40 horas laborales semanales, el gobierno federal ha realizado consenso con Representantes de los sectores, empresarial, sindical, académico, gubernamental y de sociedad civil, con los que ha realizado más de 40 mesas de trabajo.

Los beneficios sociales y a la salud con la reducción de horas laborables en México, de acuerdo a la Organización Internacional del Trabajo (OIT) son:

• Reducción de la fatiga y de los accidentes laborales.

• Mejoría en materia de salud y seguridad en el trabajo.

• Mayor equilibrio entre la vida personal, familiar y laboral de los trabajadores.

El gobierno federal estima que, con dicha reducción de horas laborales, se beneficiará una población de 13.4 millones de personas trabajadoras, teniendo su mayor repercusión en los trabajadores de los sectores de: Industria manufacturera, comercio minorista, servicios de hospedaje y preparación de alimentos y bebidas, transportes, correos y almacenamiento, así como al comercio mayorista.

Las principales modificaciones que se busca con la reforma son:

• Establecer la jornada laboral de 40 horas a nivel constitucional.

• Prohibir horas extras para menores de edad.

• No reducir salarios, sueldos ni prestaciones de los trabajadores.

• Implementar de forma gradual la reducción, reduciendo 2 horas por año, hasta llegas a las 40 horas en 2030.

La forma gradual de reducción de horas que propone el gobierno federal se hará efectiva el 1 de enero de cada año conforme a lo siguiente:

• 2026 Entra en vigor y periodo de transición.

• 2027 46 horas laborables.

• 2028 44 horas laborables.

• 2029 42 horas laborables.

• 2030 40 horas laborables.

En las jornadas ordinarias se gozará de mayor tiempo de descanso, con jornadas de trabajo dignas, debido a los nuevos límites establecidos, ya que entre la jornada ordinaria y extraordinaria de trabajo no se podrán superar las 12 horas en un día; Se establecería la posibilidad de trabajar de 9 a 12 horas extraordinarias a la semana de manera voluntaria y se pondría un tope máximo de 4 horas triples.

Se adiciona como obligación de las personas empleadoras, el registro electrónico de la jornada laboral, con la finalidad de que la autoridad pueda vigilar el cumplimiento, para lo cual la Secretaría del Trabajo y Previsión Social (STPS) emitirá las disposiciones que regularán este registro.

Los pasos a seguir por el gobierno federal con respecto a esta propuesta son los siguientes:

• Presentar la iniciativa al Congreso.

• Discusión y en su caso aprobación en el Congreso de la Unión.

• Entrada en vigor de la reforma estimada para el 1 de mayo de 2026.

• El 1 de enero de 2027 se hace efectiva la primera reducción de 2 horas a la jornada laboral.

En concordancia a lo manifestado por la presidenta de México en su conferencia del día 3 de diciembre de 2025, es muy probable que se realice la modificación en las horas laborables, por lo que debemos ir previendo las repercusiones posibles y la forma en que las tendríamos que abatir para seguir con un negocio en marcha.