FISCAL Y LABORAL BOLETÍN

NÚMERO 162 SEPTIEMBRE 2025

NÚMERO 162 SEPTIEMBRE 2025

PÁGINA 1

• CANCELACIÓN DE CFDI

PÁGINA 2

• CÓDIGO QR EN COMPLEMENTO CARTA PORTE

PÁGINA 3

• BENEFICIARIO CONTROLADOR

Nos reiteramos atentos a sus comentarios o cuestionamientos: Para mayor información ponerse en contacto al correo: fiscal@canacar.com.mx o al número 55 79741733.

Y a quedan pocos días para que fenezca el 2025, el tiempo va rápido y hay que aprovecharlo, realizado una revisión a los CFDI emitidos, toda vez que, si tenemos emisiones de CFDI con errores y aún no están cancelados o sustituidos, los debemos cancelar o sustituir en las fechas permitidas por la Ley.

En el artículo 29-A del Código Fiscal de la Federación (CFF) establece que, salvo que las disposiciones fiscales dispongan un plazo menor, los comprobantes fiscales digitales por internet (CFDI) sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación. Cuando se cancele un CFDI de Ingresos, se deberá justificar y soportar documentalmente el motivo de la cancelación, ya que la autoridad en el ejercicio de sus facultades podrá verificarlo.

En la Ley de Ingresos de la Federación (LIF) para 2025, en su artículo 22, fracción VI, establece que para efectos del plazo que marca el CFF en su artículo 29-A, podrán cancelarse a más tardar en el último día del mes en el cual se deba presentar la declaración anual del Impuesto Sobre la Renta (ISR) correspondiente al ejercicio fiscal en el cual se expidió el comprobante, siempre que la persona a favor de quien se expida acepte su cancelación.

En la regla 2.7.1.46 de la Resolución Miscelánea Fiscal para 2025, establece que para los efectos de los artículos 29-A, cuarto párrafo del CFF y 22, fracción VI de la LIF, la cancelación de los CFDI se podrá efectuar a más tardar en el último día del mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Se aproxima el cierre de fin de año y con esto la preparación de la declaración anual, por lo que resulta importante prever si se tienen cancelaciones de CFDI de ingresos ya que de acuerdo a la normatividad expresada con antelación, tenemos hasta el ultimo día del mes en el que se deba presentar la declaración anual del ISR correspondiente al ejercicio en que se emitió el CFDI, de no hacer la cancelación de CFDI dentro de los plazos establecidos, se harán acreedores a multa, que puede ser del 5% al 10% del monto del Comprobante Fiscal cancelado fuera de plazo, esto con fundamento en el artículo 82, fracción XLII, con referencia al artículo 81, fracción XLVI del CFF.

Es importante realizar todos los cruces necesarios para verificar que la información de ingresos contenida en los CFDI emitidos corresponde con los ingresos reales del negocio.

¿ Tu complemento de carta porte impreso ya contiene el código QR?, ¿reúnen los requisitos para su verificación?, no nos quitara mucho tiempo revisar que seguimos cumpliendo con las disposiciones.

El código QR por sus siglas en ingles Quick Response, que traducidas significan “respuesta rápida”, es un tipo de código de barras bidimensional que aparece en un patrón cuadrado y almacena datos codificados, su principal ventaja es que puede ser escaneado de forma rápida con la cámara de teléfonos inteligentes o con lectores de códigos.

Las representaciones impresas del complemento carta porte deberán incluir un código QR que cumpla con el estándar ISO/IEC18004, esta norma establece todas las especificaciones relacionadas con las características de la simbología, los métodos de codificación de caracteres de datos, los algoritmos de descodificación de referencia y las características dimensionales.

En el estándar del complemento carta porte, en el apartado 4, Especificación técnica del código QR a incorporar en la representación Impresa, indica:

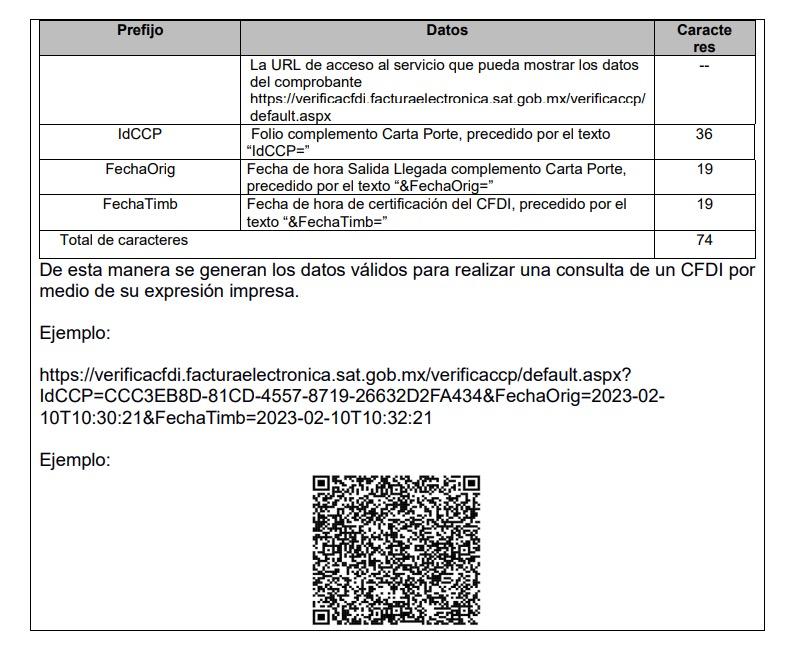

Las representaciones impresas que contenga el complemento Carta Porte en el comprobante fiscal digital por Internet deben incluir un QR conforme a lo descrito en el estándar ISO/IEC18004, con base en los siguientes lineamientos. Debe contener los siguientes datos como se muestra a continuación:

1. La URL de acceso al servicio que pueda mostrar los datos de la versión publicada del comprobante, la cual es, https://verificacfdi. facturaelectronica.sat.gob.mx/verificaccp/ default.aspx.

2. Identificador del complemento Carta Porte, precedido por el texto “IdCCP”.

3. Fecha de hora Salida Llegada complemento Carta Porte, precedido por el texto “&FechaOrig=”

4. Fecha de hora de certificación del CFDI, precedido por el texto “&FechaTimb=”

Donde se manejarán 74 caracteres conformados de la siguiente manera:

Si eres una Persona Moral, estas obligada a identificar a tu beneficiario controlador, bueno, pueden ser, una o varias personas físicas, de las cuales debes tener un expediente con información fidedigna, completa y actualizada, lista para entregar al Servicio de Administración Tributaria (SAT) cuando te lo requiera, ya que cuando la autoridad notifique la solicitud de información, tendrás 15 días hábiles para proporcionarla completa y solo se podrá ampliar el plazo por 10 días más, siempre que se justifique y se solicite antes de concluir el primer plazo.

Si lo anterior te hace referencia al cumplimiento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) y tu respuesta inicial sea, no estoy obligado a esa Ley que en su artículo 3ro define que es un beneficiario controlador, tal vez tengas razón, pero en este caso, no estaremos tocando dicha ley.

Ahora nos referimos a una obligación enmarcada en el Código Fiscal de la Federación (CFF) en su artículo 32-B Ter, en el que se obliga entre otros a las personas morales a obtener y conservar, como parte de su contabilidad y proporcionar a petición del SAT, la información fidedigna, completa y actualizada de sus beneficiarios controladores.

El identificar al o a los beneficiarios controladores, puede que no sea una tarea fácil, esto dependerá del nivel de complejidad con el que logre llegar a los verdaderos dueños, controladores o quienes se benefician económicamente de la persona moral, para lo anterior, en el artículo 32-B Quáter establece qué debemos entender como beneficiario controlador y nos da los supuestos para identificarlo.

El beneficiario controlador es la persona o personas físicas que:

I. Obtiene u obtienen beneficios derivados de su participación en una persona moral.

II. Ejerzan el control de la persona moral, entendiéndose este cuando:

a. Puedan nombrar o remover a los miembros de la sociedad

b. Derecho a voto por más del 15% del capital social

c. Dirigir la administración, las estrategias o las principales políticas de la persona moral.

Lo anterior se deberá aplicar de forma sucesiva para la identificación, en caso de no identificar a ninguna persona física, se considerará como beneficiario controlador a la persona física que ocupe el cargo de administrador único de la persona moral o equivalente. En caso de que la persona moral cuente con un consejo de administración u órgano equivalente, cada miembro de dicho consejo se considerará como beneficiario controlador de la persona moral.

Como apoyo para la interpretación en la identificación, el CFF establece que serán aplicables las Recomendaciones emitidas por el Grupo de Acción Financiera Internacional (GAFI) y por el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales organizado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), acorde a los estándares internacionales de los que México forma parte, cuando su aplicación no sea contraria a la naturaleza propia de las disposiciones fiscales mexicanas.

Se deberán implementar procedimientos de control interno documentados, con procedimientos razonables y necesarios para obtener y conservar la información sobre la identificación del beneficiario controlador, mismos que se considerarán como parte de la contabilidad que el SAT podrá requerir.

Alguno de los documentos que podemos analizar considerando las características y requisitos solicitados por el CFF, son los siguientes:

• Acta constitutiva de la persona moral.

• Libros de socios o accionistas.

• Actas de asamblea.

• Modificaciones de capital.

• Poderes para actos de administración y dominio.

• Inscripción en el Registro Público de la Propiedad y el Comercio.

• Aviso de actualización de socios o accionistas ante el SAT.

La información que deberá contener el expediente que identifica el beneficiario controlador es la siguiente:

• Nombres y apellidos completos, los cuales deben corresponder con el documento oficial con el que se haya acreditado la identidad.

• Alias.

• Fecha de nacimiento. Cuando sea aplicable, fecha de defunción.

• Sexo.

• País de origen y nacionalidad. En caso de tener más de una, identificarlas todas.

• CURP o su equivalente, tratándose de otros países o jurisdicciones.

• País o jurisdicción de residencia para efectos fiscales.

• Tipo y número o clave de la identificación oficial.

• Clave en el RFC o número de identificación fiscal, o su equivalente, en caso de ser residente en el extranjero, para efectos fiscales.

• Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación de la concubina o del concubinario, de ser aplicable.

• Datos de contacto: correo electrónico y números telefónicos.

• Domicilio particular y domicilio fiscal.

• Relación con la persona moral o calidad que ostenta en el fideicomiso o la figura jurídica, según corresponda.

• Grado de participación en la persona moral o en el fideicomiso o figura jurídica, que le permita ejercer los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o efectuar una transacción.

• Descripción de la forma de participación o control (directo o indirecto).

• Número de acciones, partes sociales, participaciones o derechos u equivalentes; serie, clase y valor nominal de las mismas, en el capital de la persona moral.

• Lugar donde las acciones, partes sociales, participaciones u otros derechos equivalentes se encuentren depositados o en custodia.

• Fecha determinada desde la cual la persona física adquirió la condición de beneficiario controlador de la persona moral, fideicomiso o cualquier otra figura jurídica.

• En su caso, proporcionar los datos mencionados en las fracciones que anteceden respecto de quién o quiénes ocupen el cargo de administrador único de la persona moral o equivalente. En caso de que la persona moral cuente con un consejo de administración u órgano equivalente, de cada miembro de dicho consejo.

• Fecha en la que haya acontecido una modificación en la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

• Tipo de modificación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

• Fecha de terminación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

Los expedientes y la información se deberán conservar 5 años.

Las multas pueden ir desde los $562,250.00 y hasta los $2,249,000.00 por las siguientes causas:

• Por no obtener, no conservar, no presentar la información o no presentarla en el formato que señale el SAT, o presentarla fuera de tiempo, de $1,686,750.00 a $2,249,000.00

• No mantener la información actualizada, de $899,600.00 a $1,124,500.00 por cada beneficiario controlador.

• Presentar la información incompleta, inexacta, con errores o en forma distinta, de $562.250.00 a $899,600.00, por cada beneficiario controlador.

En conclusión, es importante tener políticas claras y mecanismos de control que nos permitan identificar a los beneficiarios controladores, para asegurarnos que la influencia que estos beneficiarios ejerzan dentro de la empresa sea de forma ética y acorde a los valores de la organización.