FISCAL Y LABORAL BOLETÍN

NÚMERO 164 NOVIEMBRE 2025

NÚMERO 164 NOVIEMBRE 2025

PÁGINA 1

• ¿Y EL AGUINALDO?

PÁGINA 5

• DECLARACIÓN ANUAL DE RESICO

PÁGINA 6

• PROTOCOLO DE INSPECCIÓN EN MATERIA DE SUBCONTRATACIÓN

Nos reiteramos atentos a sus comentarios o cuestionamientos: Para mayor información ponerse en contacto al correo: fiscal@canacar.com.mx o al número 55 79741733.

Se aproxima el pago por parte de los patrones, recordemos que es una de las prestaciones mínimas contenidas en la Ley Federal del Trabajo (LFT), en su artículo 87 establece que los trabajadores tendrán derecho de forma anual y se les deberá pagar antes del veinte de diciembre, el monto mínimo es un equivalente a quince días de salario.

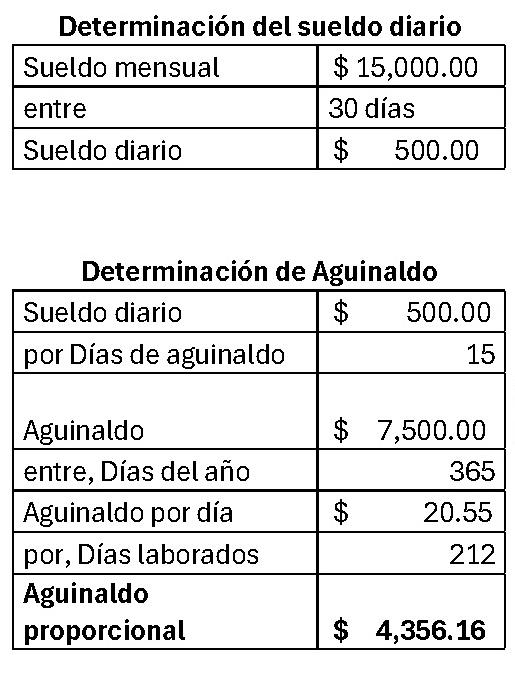

Si tienes trabajadores que no cumplieron el año de servicio, sin importar de que se encuentren laborando o no a la fecha de la liquidación del aguinaldo, les deberás pagar la parte proporcional del mismo, considerando la proporción de tiempo que hubieren laborado para ti dentro del año, sin importar si fue poco o mucho.

¿Cómo lo calculo?

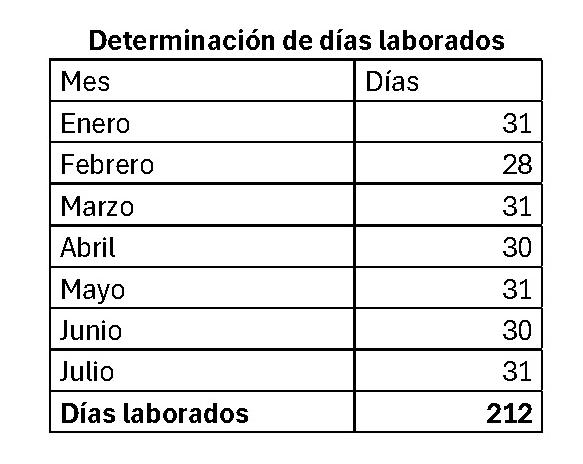

Suponiendo que tenemos un trabajador “X” que gana un sueldo de $15,000.00 (quince mil pesos 00/100 m.n.) mensuales y laboró desde el 1 de enero y hasta el 31 de julio de 2025.

Este aguinaldo le correspondería si hubiera laborado todo el año.

¿Y el impuesto?

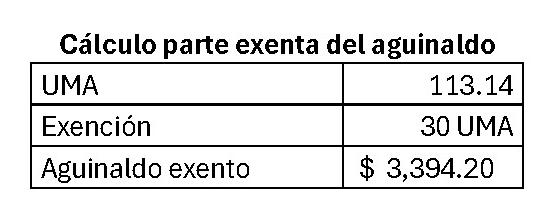

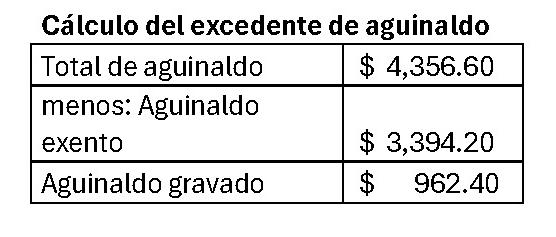

Antes del cálculo del impuesto, debemos considerar que hasta un monto equivalente a 30 Unidades de Medida y Actualización (UMA) no pagarán impuesto, si el monto del aguinaldo no lo supera, no se tendrá que calcular el impuesto, si lo supera, solo por el excedente que lo supere se deberá calcular el impuesto.

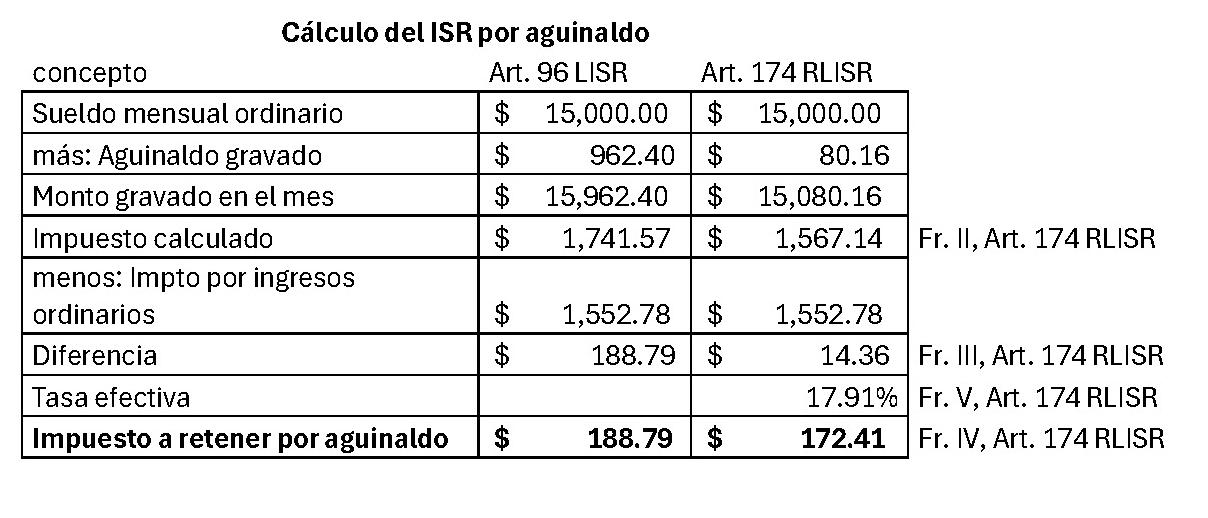

Ahora para la determinación del ISR que debemos retener, tenemos el artículo 96 de la Ley del Impuesto Sobre la Renta (LISR), donde sumaremos la parte gravada del aguinaldo a los demás ingresos acumulables, y como opción tenemos el artículo 174 del Reglamento de la Ley del Impuesto Sobre la Renta (RLISR), donde solo se acumulará la parte proporcional a un mes del aguinaldo y se determinará el factor a aplicar al total del aguinaldo gravado.

Como referencia se transcribe el artículo 174 del RLISR

“Tratándose de las remuneraciones por concepto de gratificación anual, participación de utilidades, primas dominicales y vacacionales a que se refiere el artículo 96 de la Ley, la persona que haga dichos pagos podrá optar por retener el Impuesto que corresponda conforme a lo siguiente:

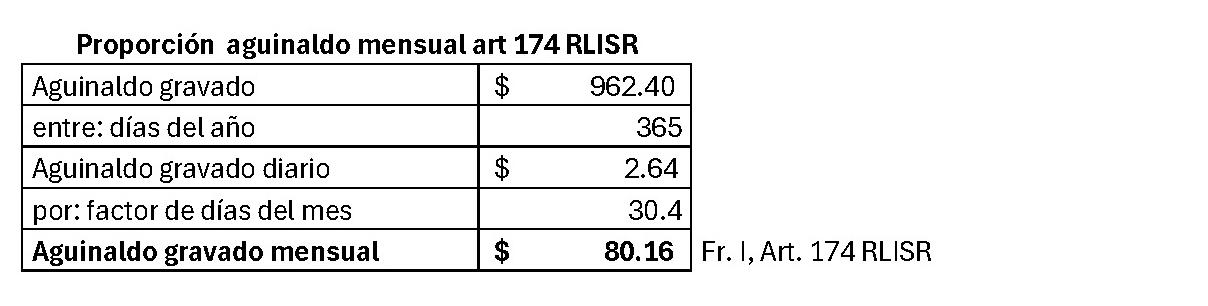

I. La remuneración de que se trate se dividirá entre 365 y el resultado se multiplicará por 30.4;

II. A la cantidad que se obtenga conforme a la fracción anterior, se le adicionará el ingreso ordinario por la prestación de un servicio personal subordinado que perciba el trabajador en forma regular en el mes de que se trate y al resultado se le aplicará el procedimiento establecido en el artículo 96 de la Ley;

III. El Impuesto que se obtenga conforme a la fracción anterior se disminuirá con el Impuesto que correspondería al ingreso ordinario por la prestación de un servicio personal subordinado a que se refiere dicha fracción, calculando este último sin considerar las demás remuneraciones mencionadas en este artículo;

IV. El Impuesto a retener será el que resulte de aplicar a las remuneraciones a que se refiere este artículo, sin deducción alguna, la tasa a que se refiere la fracción siguiente, y

V. La tasa a que se refiere la fracción anterior, se calculará dividiendo el Impuesto que se determine en términos de la fracción III de este artículo entre la cantidad que resulte conforme a la fracción I de dicho artículo. El cociente se multiplicará por cien y el producto se expresará en por ciento.”

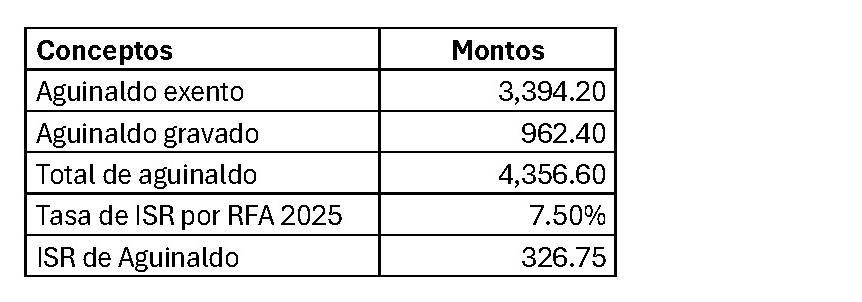

¿Y si tengo derecho y aplique la opción de las facilidades administrativas?

Si este aguinaldo corresponde a un operador por el que tome la opción de retención del 7.5% de conformidad con la resolución de facilidades administrativas para 2025, los conceptos y retención quedarían de la forma siguiente:

La retención conforme a la Resolución de Facilidades Administrativas para 2025, se realiza por los pagos efectivamente realizados y no sobre una base gravable, por lo que la tasa se aplica al total pagado por aguinaldo.

Es importante tener en consideración que las disposiciones contenidas en la LISR y su Reglamento son las que rigen para determinar los montos exentos y gravados por sueldos y salarios y en general por la prestación de servicios subordinados, las facilidades administrativas permiten a algunos contribuyentes la opción de realizar la retención del ISR de forma diferente, sin considerar si está exento, por lo que se deberán respetar en el timbrado los conceptos y montos tanto exentos como gravados.

Para los trabajadores a los que se les aplica la retención del 7.5%, deben considerar que dicha retención es a cuenta del impuesto anual, los trabajadores que estén obligados a presentar la declaración anual del ISR, dentro de su cálculo de impuesto por sueldos y salarios, tienen derecho a disminuir el monto del impuesto retenido por el patrón y si les resulta impuesto a cargo, lo deberán pagar.

Persona física en el Régimen Simplificado de Confianza (RESICO)

Si eres persona física y tributas en el RESICO, la reforma fiscal 2026 te quitó un poco de carga para que sigas cumpliendo con tus obligaciones fiscales.

Desde la publicación en el portal del SAT de la cuarta versión anticipada de la Resolución Miscelánea Fiscal para 2024 (RMF), el 3 de octubre de 2024, fue realizada una modificación a la regla 3.13.7., adicionando que los contribuyentes del RESICO considerarán que el pago mensual que realicen en el ejercicio 2024 se considerará definitivo, por lo que quedarán relevados de la presentación de la declaración anual por el régimen en mención.

Lo anterior se replico para el ejercicio 2025 ya que en la RMF para 2025 continuó la regla 3.13.7, sin modificación, esto es que en 2025 también se consideran los pagos mensuales del RESICO definitivos y queda relevado de presentar la declaración anual por los ingresos provenientes de este régimen.

En la modificación realizada al Código Fiscal de la Federación (CFF) el pasado 7 de noviembre de 2025, en su artículo 17-H Bis, fr. I, eliminaron la parte de la declaración anual del RESICOS, donde establecía que, si se omitía la presentación, transcurrido un mes a la fecha de la obligación de presentación, se dejarían sin efectos los sellos digitales, imposibilitándolos a emitir CFDI.

En conclusión, las personas físicas que tributan en el RESICO los pagos mensuales son pagos definitivos y solo podrán presentar la declaración anual aquellas personas físicas en RESICO que tienen ingresos en copropiedad.

Multa considerando la capacidad económica del RESICO.

Otro de los cambios surgidos a partir de la reforma al CFF, es en su artículo 84 fr. IV, inciso b, donde se incluye al RESICO obteniendo una multa menor por no expedir, no entregar o no poner a disposición los comprobantes fiscales a los clientes, o que los CFDI no cumplan con los requisitos de ley; Con lo anterior, la multa se ajusta a la proporcionalidad de los ingresos del contribuyente, sin que esto signifique una motivación para la no expedición del comprobante o el cumplimiento de sus requisitos.

La Secretaría del Trabajo y Previsión Social (STPS), emitió el Protocolo de Inspección en Materia de Subcontratación, que es un instrumento técnico para unificar criterios y procedimientos en la vigilancia del cumplimiento de la reforma laboral de subcontratación (outsourcing). Su objetivo principal es garantizar condiciones laborales dignas y erradicar la simulación laboral y la evasión fiscal.

El protocolo busca homologar la actuación de los inspectores federales del trabajo en todo el país, asegurando inspecciones técnicas, uniformes y transparentes. Los objetivos principales incluyen:

• Fortalecer la vigilancia del cumplimiento de la legislación laboral en los centros de trabajo.

• Combatir las prácticas indebidas de subcontratación, como la transferencia ilegal de trabajadores para disminuir o afectar sus derechos laborales.

• Asegurar que la subcontratación se limite a servicios u obras especializadas que no formen parte del objeto social o actividad económica preponderante de la empresa contratante.

El protocolo establece lineamientos claros sobre cómo se llevarán a cabo las inspecciones tomando en cuenta los siguientes elementos:

Intercambio de Información:

La STPS utiliza información estratégica y cruce de datos con otras autoridades fiscales y de seguridad social, como el Servicio de Administración Tributaria (SAT), el Instituto Mexicano del Seguro Social (IMSS) y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Esto permite inspecciones más focalizadas y basadas en evidencia.

Algunos tipos de Acciones de Vigilancia:

• Análisis de la información aportada por las personas físicas y morales al REPSE.

• Análisis de la información compartida resultado del intercambio de información con otras autoridades;

• Visitas de constatación del Registro de Prestadoras de Servicios Especializados u Obras Especializadas (REPSE)

• Inspecciones ordinarias y extraordinarias.

Lineamientos de la visita:

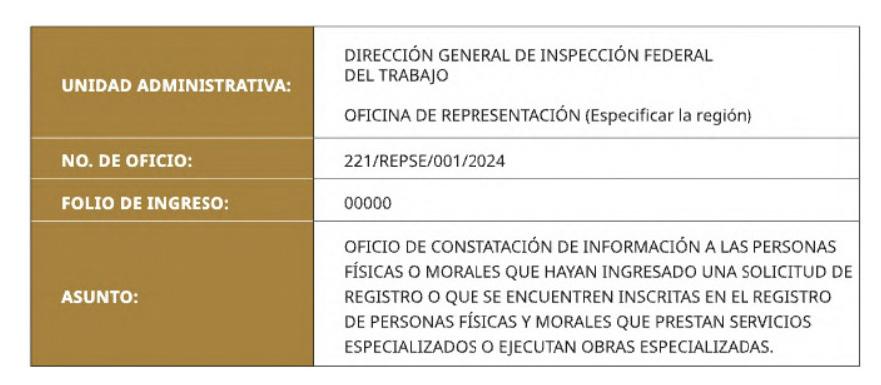

Los oficios de visitas de constatación REPSE, deberán emitirse de conformidad con las disposiciones normativas y con el encabezado siguiente:

Las órdenes de inspección en materia de subcontratación deberán emitirse de conformidad con las disposiciones normativas a las atribuciones de la autoridad y con el encabezado siguiente:

Las órdenes de inspección ordinarias y extraordinarias en materias de condiciones generales de trabajo (CGT), seguridad e higiene (SH) y capacitación y adiestramiento (CyA) con enfoque transversal en materia de subcontratación, deberán emitirse de conformidad con las disposiciones correspondientes a las atribuciones de la autoridad y de la materia que corresponda, incluyendo la fundamentación y con el encabezado ya utilizado para estas inspecciones.

Documentación Requerida:

Durante las inspecciones, se verificará que las empresas contratistas cuenten con el registro REPSE vigente y acrediten estar al corriente de sus obligaciones fiscales y de seguridad social. La empresa contratante debe cerciorarse de que el contratista posea los elementos propios suficientes (infraestructura, activos, personal) para realizar los servicios u obras pactados.

Se implementa una metodología:

Se implementa una metodología para identificar posibles incumplimientos a partir del análisis de riesgos, lo cual agiliza los procedimientos y fortalece las capacidades de fiscalización.