ABC ENERGÉTICO CON FLUVIO RUIZ

Pag. 08

VOZ EXPERTA + WEN MÉXICO + REDMEREE

Pag. 80

Año 22 No. 245

Enero 2026

ABC ENERGÉTICO CON FLUVIO RUIZ

Pag. 08

VOZ EXPERTA + WEN MÉXICO + REDMEREE

Pag. 80

Año 22 No. 245

Enero 2026

Queridos lectores,

Enero de 2026 trae un aire de esperanza palpable al mundo energético. Después de años navegando incertidumbres, este nuevo ciclo se presenta como una oportunidad luminosa para las energías renovables. Nuestra portada de esta edición celebra ese horizonte: el avance de la solar fotovoltaica, solar térmica, eólica, hidrógeno verde y nuclear, tecnologías que guían la transición hacia un futuro limpio.

La solar fotovoltaica ilumina el camino con paneles que capturan la luz del sol de manera cada vez más eficiente. Tan solo durante el primer semestre de 2025 el mundo vio nueva capacidad instalada en más de 380 GW. Desde vastos desiertos hasta techos urbanos, estas instalaciones transforman la energía diaria en electricidad accesible, democratizando el acceso a fuentes inagotables y silenciosas.

La eólica, con sus inmensas aspas girando de más de 18 MW cada una, complementa este mosaico. Parques marinos y terrestres aprovechan vientos constantes para generar potencia estable, mientras la solar térmica concentra el calor solar en torres que almacenan energía para noches y días nublados, asegurando fluidez en el suministro.

El hidrógeno verde promete revolucionar industrias pesadas. Electrolysis alimentada por renovables produce este combustible limpio, ideal para transportes lejanos, acero y química, conectando el mundo solar y eólico con sectores que demandan potencia continua sin emisiones.

La nuclear moderna, con reactores compactos y seguros, regresa como aliada esencial. Diseños avanzados ofrecen energía despachable que estabiliza redes saturadas de intermitentes, permitiendo que renovables alcancen penetraciones masivas sin comprometer la confiabilidad.

Empresas globales y organizaciones avanzan hacia el Net Zero con compromisos firmes. Google, Microsoft y gigantes energéticos reestructuran operaciones para eliminar carbono, mientras en México proyectos solares y eólicos locales aceleran esta senda, alineados con acuerdos internacionales que unen naciones en un propósito común.

La transición energética no es solo técnica, sino cultural. Requiere voluntad política para agilizar permisos, incentivos que premien la innovación y alianzas que unan gobiernos con privados. El 2026 invita a superar barreras regulatorias y logísticas con creatividad compartida.

Cerramos con fe en este amanecer renovable. Esta edición explora caminos, voces expertas y visiones prácticas hacia el Net Zero. Que el nuevo año consolide la energía limpia como pilar de prosperidad global y sostenibilidad perdurable.

Con optimismo,

PRESIDENTA & CEO

Juan Carlos Chávez

Director editorial de Energía Hoy

Iniciamos este 2026 con un sentimiento renovado de esperanza y compromiso. Si algo nos dejó el año que concluyó, fue la confirmación de que la transición energética —esa ruta indispensable hacia un futuro bajo en emisiones— está cada vez más cerca de ser una realidad tangible. Las energías limpias, desde la solar fotovoltaica y térmica, pasando por la eólica, hasta el hidrógeno verde y la nuclear, no son ya solo conceptos aspiracionales, sino protagonistas concretos de transformación a escala global.

Este año que estrenamos trae consigo un contexto donde las energías renovables están proyectadas a superar a los combustibles fósiles como fuente principal de generación eléctrica en varias regiones del mundo. A finales de 2025, la energía limpia ya representaba más de un tercio de la electricidad producida a nivel mundial, y las perspectivas apuntan a que en 2026 el aporte conjunto de solar y eólica superará incluso a la nuclear, marcando un hito esencial en nuestra ruta hacia el Net Zero.

La energía solar, con su versatilidad y continua reducción de costos, sigue siendo el corazón palpitante de esta transición. Su expansión en los últimos años ha sido extraordinaria, abarcando desde grandes parques fotovoltaicos hasta soluciones integradas en edificios y comunidades. A la par, la eólica —tanto terrestre como offshore— se ha consolidado como una fuente robusta y competitiva que impulsa matrices más limpias y resilientes. La energía nuclear, por su parte, aparece como un componente complementario en la matriz energética, contribuyendo con generación firme y baja en carbono, especialmente en contextos donde se requiere estabilidad y alta intensidad energética. Aunque la discusión sobre su papel sigue siendo diversa, es innegable que en muchos países forma parte de las estrategias de descarbonización a corto y mediano plazo.

No menos significativo es el avance del hidrógeno verde, una pieza clave para descarbonizar sectores difíciles de electrificar como la industria pesada y el transporte de larga distancia. Su desarrollo, aunque todavía emergente, avanza con pasos firmes y se perfila como un vector energético estratégico para este nuevo ciclo.

En este número de enero también dedicamos espacios a otras aristas fundamentales: los sistemas BESS (Battery Energy Storage Systems), que fortalecen la estabilidad de las redes al acompañar el crecimiento de las renovables; la visión colectiva de tres organizaciones de mujeres en energía —Voz Experta, WEN México y REDMEREE— que nos recuerdan que la transición energética es también una transición justa e inclusiva; así como análisis sobre eficiencia energética y una mirada crítica a la coyuntura petrolera en Venezuela.

Este arranque de año nos invita a reflexionar sobre los grandes logros alcanzados y, sobre todo, los desafíos que aún persisten. Las renovables están transformando el paisaje energético mundial, pero cumplir con las metas de Net Zero exige colaboración entre gobiernos, empresas, comunidades y la ciencia. Desde políticas públicas más ambiciosas hasta modelos de inversión innovadores, cada actor tiene un papel que jugar.

Que esta edición de enero nos inspire a profundizar en ese camino, convencidos de que la transición energética no es solo una meta técnica, sino un proyecto de sociedad, economía y bienestar global.

ENERO 2026

AÑO 22 No. 245

02

EDITORIAL

06

FRASES CON ENERGÍA

ENERGY & KNOWLEDGE

08

ABC ENERGÉTICO LA PRIMERA TANDA DE CONTRATOS MIXTOS

Fluvio Ruiz Alarcón

14

¿PUEDE LA PLANEACIÓN

CENTRALIZADA

RESOLVER LOS CUELLOS DE BOTELLA QUE ELLA MISMA HEREDÓ?

Erika Ramírez Dávalos

ELECTRICIDAD

18

SEGURIDAD EN LA ENERGÍA

PARARRAYOS PARTE 2: LOS TIPOS DE PROTECCIÓN

Gustavo Espinosa Rütter

28

EFICIENCIA ENERGÉTICA

MOTORES

INTELIGENTES: EFICIENCIA

OPERATIVA Y VENTAJA

COMPETITIVA PARA LA INDUSTRIA

MODERNA

Gerardo Tenahua Tenahua

POR: JUAN CARLOS CHÁVEZ

38

BESS: DE RESPALDO A COLUMNA VERTEBRAL DEL SISTEMA ELÉCTRICO

Sepehr Soltani (Colaboración APC Media)

COMUNIDAD EH

62

CUANDO LA HISTORIA SE REPITE: EL AUGE, CAÍDA Y NUEVO DECLIVE DEL AUTOMÓVIL ELÉCTRICO

Santiago Barcón

Ideas con Brío

66

COLUMNA INVITADA ARQUITECTURAS QUE

PIENSAN: UNA NUEVA FORMA DE LEER LA ENERGÍA FÁTIMA BARRERA

74

VENEZUELA, LA NUEVA POTENCIA MUNDIAL

Ramsés Pech

80 VOZ EXPERTA

LIDERAZGO FEMENINO EN ENERGÍA: RETOS Y OPORTUNIDADES HACIA 2026

Ana Laura Ludlow

Energía Hoy®️ Número 245, ENERO 2026. Es una publicación mensual editada y publicada por

Generales: Tuxpan 57, Col Roma Sur, Alcaldía Cuauhtémoc, Ciudad de México. C.P. 06760. Teléfono: +52 (55)

Jessyca CervantesPRESIDENTA Y CEO

Dr. Hugo Isaak ZepedaVICEPRESIDENTE

Miguel Mares Castillo DIRECTOR GENERAL m.mares@smartmediagroup.lat

Carlos Mackinlay Gronhamm DIRECTOR DE RELACIONES INSTITUCIONALES c.mackinlay@smartmediagroup.lat

Ulises Gómez Nolasco DIRECTOR JURÍDICO Y FINANCIERO u.gomez@smartmediagroup.lat

Virna Gómez Piña DIRECTORA COMERCIAL v.gomez@smartmediagroup.lat

Antonella Russo COORDINADORA DE RELACIONES PÚBLICAS Y REPRESENTANTE EN EUROPA a.russo@smartmediagroup.lat

Ernesto Valdés Arreguín COORDINADOR DE ESTRATEGIA GUBERNAMENTAL

Evelyn Sánchez Gamiño GENRENTE DE MERCADOTECNIA e.sanchez@smartmediagroup.lat

Irwing Núñez VázquezWEBMASTER i.nunez@smartmediagroup.lat

Juan Carlos Chávez Vera DIRECTOR EDITORIAL DE SMART MEDIA GROUP jc.chavez@smartmediagroup.lat

Aranza Bustamante COEDITORA DE SMART MEDIA GROUP a.bustamante@smartmediagroup.lat

Sergio Ruiz Labastida COORDINADOR DE ARTE Y DISEÑO

Shasny D. Meraz BalderasDISEÑADORA JR

Arturo Eduardo Plata Martínez DISEÑADOR JR.

Guadalupe García Hernández EJECUTIVA COMERCIAL g.garcia@smartmediagroup.lat

Jessica Argüelles Aguilar EJECUTIVA COMERCIAL j.arguelles@smartmediagroup.lat

Eduardo Piccolo Liceaga EJECUTIVO COMERCIAL e.piccolo@smartmediagroup.lat

CONSEJO EDITORIAL

Shirley WagnerPatricia Tatto Gema Sacristán Mariuz Calvet Roquero

Camilo Farelo Rubio

Hugo Adrián Hernández Baltazar

María José Treviño

Santiago Barcón Palomar Hans-Joachim Kohlsdorf Walter Coratella Cuevas VENTAS ventas@smartmediagroup.lat CONTACTO

smartmediagroup.lat. Publicación digital líder en el sector energético con 20 años de trayectoria, que presenta contenido de valor en temas clave de energía a través de la participación de destacados expertos del sector. Editor responsable: Juan Carlos Chávez Vera. Certificado de Reserva de Derechos al Uso Exclusivo número 04-2022070111272100-102 de fecha 1 de julio de 2022 otorgado por el Instituto Nacional del Derecho de Autor; ISSN: en trámite el Instituto Nacional del Derecho de Autor. Licitud de Título y Contenido: en trámite ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación, permiso SEPOMEX: en trámite. Responsable de la última actualización de este número, Unidad Informática de Smart Media Group Connecting Brands, Ing. Irwing Núñez Vázquez, fecha de última modificación, 13 de noviembre de 2023. Se imprime en Productos y Servicios Técnicos Hernández, S.A. de C.V. RFC: PST090722N98. Dirección fiscal: Morelos no. 48 Col. Peñón de los Baños, Alcaldía Venustiano Carranza. C.P. 15520, México, CDMX. PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

La Tierra tiene suficiente para satisfacer las necesidades de todos, pero no la codicia de todos”.

- Mahatma Gandhi, pacifista.

"La transición a renovables no es un costo, es una inversión en nuestro futuro”.

- Christiana Figueres, exsecretaria ejecutiva de la Convención Marco de las Naciones Unidas sobre el Cambio Climático.

"La energía renovable es la única vía viable para un futuro sostenible”.

- Ban Ki-moon, exsecretario General de las Naciones Unidas

"Invertir en energías limpias crea empleos y salva el planeta”.

- Al Gore, político y ambientalista exvicepresidente de Estados Unidos.

"Invertir en renovables es invertir en la resiliencia de las mujeres frente al cambio climático”.

- Jane Goodall, etóloga.

"Necesitamos energía limpia para empoderar comunidades, no para enriquecer corporaciones fósiles”.

- Greta Thunberg, activista.

"La energía solar no solo ilumina hogares, sino futuros equitativos para mujeres en el mundo”.

- Rachel Carson, bióloga marina y conservacionista.

El pasado 19 de diciembre de 2025, se formalizaron los primeros cinco contratos mixtos entre Petróleos Mexicanos y diversos operadores privados. Como hemos anotado en este mismo espacio, la denominación “contrato mixto” que fue introducida en el artículo 28 de la Ley del Sector Hidrocarburos, se refiere a los modelos contractuales asociados a la nueva figura legal de Asignaciones de Desarrollo Mixto.

Esta es una precisión que vale la pena reiterar para dejar en claro que, como escribimos, “no se trata de una forma contractual construida a partir de diferentes modelos, sino de la forma legal que tomará el trabajo coordinado de Pemex con otro u otros operadores, con el objetivo de realizar las actividades de exploración, desarrollo y extracción de hidrocarburos, en ciertas asignaciones que el Estado otorgó a nuestra empresa petrolera”.

De hecho, en buena medida, esta nueva figura legal condensa la postura de la izquierda parlamentaria durante la aprobación de la legislación secundaria de la reforma constitucional en materia energética, impulsada en 2013 por el gobierno de Enrique Peña Nieto. En ese momento (verano del 2014), la entonces oposición planteó en este tema, varias reservas legislativas a la iniciativa oficial

ALARCÓN

Analista del sector energético

que, en conjunto, buscaban darle un papel más importante a Pemex en la selección de quien pudiera ser su aliado en las migraciones de asignaciones a contratos con socio. La idea de la minoría progresista en el Congreso era en el fondo, incrementar el peso de la lógica industrial petrolera frente a los omnipresentes criterios del rentismo desarrollista, que terminó por imponerse.

Sorprendentemente (al menos para quien esto escribe), en la reforma de marzo de 2025, dichos criterios se mantuvieron en esa vía de explotación de nuestra riqueza petrolera y solo se hicieron los ajustes derivados de las modificaciones al diseño institucional del sector energético.

Volviendo a los contratos mixtos, en este primer proceso de licitación se pusieron diez asignaciones a la disposición de potenciales socios de Pemex: Tamaulipas-Constituciones, Sini-Caparroso, Nobilis-Maximino, Cuervito, Tupilco Terciario, Tlatitok-Sejkan, Macuil-Paki, Agua Fría, Pit-KayabUtsil y Macavil.

Convertidos por los medios y el debate público como el instrumento o mecanismo de participación privada más visible, tras la citada reforma de marzo de 2025; la presentación del modelo base y el seguimiento a las empresas interesadas fue tema de múltiples análisis, juicios, pronósticos y especulaciones. Al final del día, esta componente del nuevo entramado institucional, jurídico y operativo se volvió icónica, emblemática del presente y las perspectivas de mediano plazo de Petróleos Mexicanos.

Al final de un proceso del que Pemex tendrá que sacar las lecciones y aprendizajes correspondientes y muy normales en la implementación de un procedimiento novedoso; se suscribieron los contratos mixtos asociados a las siguientes asignaciones: Tamaulipas-Constituciones, SiniCaparroso, Cuervito, Tupilco Terciario y Agua Fría. Es decir, cinco de las diez asignaciones en las que Pemex decidió realizar trabajos compartidos para relanzar la producción petrolera.

Únicamente como referencia, recordemos que, en respuesta a la primera licitación de la Ronda Uno de contratos petroleros, derivada de la reforma energética de 2013-2014; 34 empresas y consorcios fueron preclasificados, pero solo nueve se presentaron el 15 de julio de 2015, prácticamente a un año de haberse aprobado la legislación secundaria. De los catorce bloques que estuvieron en disputa, solo seis recibieron alguna propuesta. De estas, cuatro estuvieron por debajo

de los mínimos económicos establecidos por la Secretaría de Hacienda. Al final, como se sabe, solo dos bloques fueron asignados. Ambos al consorcio liderado por la naciente empresa basada en México, Sierra Oil and Gas.

En los días previos a la adjudicación, el propio secretario de energía estableció que consideraría exitoso el proceso si se colocaban el 30 o 40 por ciento de los bloques ofertados. Es decir, si se daban cuatro o cinco adjudicaciones. A partir de ese parámetro, el resultado de esta primera convocatoria quedó a la mitad de las expectativas, de suyo poco optimistas, fijadas hacia el final del proceso, desde el propio Gobierno Federal. Algo parecido en este punto en particular ocurrió con los contratos mixtos al adjudicarse la mitad de los ofertados, aunque en este caso, siempre se mantuvo el optimismo …y hasta se llegó a afirmar que todos habrían sido otorgados.

En el afán de no retrasar las licitaciones, el fallo de la primera convocatoria de la Ronda Uno en 2015, se dio en ausencia de normas tan significativas para los interesados como las reglas de unitización de yacimientos (de entre los bloques asignados surgiría el tema de Zama) o la reglamentación precisa en materia ambiental y de seguridad industrial.

De igual manera, mientras que el artículo 25 de la Ley del Sector Hidrocarburos, señala que el “proceso de otorgamiento de una nueva Asignación para Desarrollo Mixto debe establecerse en el Reglamento de esta Ley, y en las reglas que para tal efecto emita la Secretaría de Energía (…)”, la adjudicación de los contratos mixtos asociados a dichas Asignaciones avanzó decididamente sin que las disposiciones reglamentarias correspondientes fueran publicadas o cubiertas a cabalidad.

Como se puede desprender de esta breve y superficial comparación, existen rasgos comunes fácilmente identificables en los actores principales, más allá de la orientación ideológica: cierto frenesí en la aplicación que relega a segundo plano algunas consideraciones de formalidad reglamentaria, optimismo (¿voluntarismo?) mitigado paulatinamente por la realidad, número y naturaleza de participantes de modesto atractivo mediático…

En todo caso, debemos esperar un periodo de aprendizaje y ajuste tanto de parámetros, métodos y procedimientos, como de la actitud misma de quienes participen en futuros procesos de contratos

mixtos. Lo fundamental es la conciencia de que, en la base, estamos frente a un proceso de alianza entre operadores petroleros y no de contratación de los servicios de uno por el otro. Y no olvidar que los contratos mixtos, son solo uno más de los instrumentos con los que cuentan Pemex y el Estado para explotar la riqueza petrolera de la Nación.

La adjudicación de los contratos mixtos es un acontecimiento muy relevante desde el punto de vista simbólico. Entendido lo "simbólico", como el espacio racional de mediación donde un hecho económico cobra pleno sentido político y viceversa.

En vistas de próximas licitaciones, valdría la pena hacer un análisis sereno de esta primera experiencia, dejando de lado los juicios apresurados y lapidarios en uno u otro sentido. En particular, resulta imperativo partir de premisas sólidas desde el punto de vista geológico, técnico y económico para definir con claridad los objetivos e identificar las asignaciones de desarrollo propio que podrían convertirse en asignaciones de desarrollo mixto. A partir de ahí, seleccionar al socio no solo por su capacidad financiera sino y sobre todo, por su disposición a realizar transferencia tecnológica, colaborar en la formación de recursos humanos y en general, establecer sinergias en el corazón de la actividad petrolera.

Ni el resultado de la primera convocatoria es el acta de defunción de Pemex; ni la adjudicación de todos los contratos hubiera sido prueba irrefutable de su radiante porvenir. Los ajustes que deban hacerse en los procedimientos, contratos, reglamentos o leyes secundarias; deberán ser producto de una clara jerarquización de los objetivos de la reforma de marzo de 2025 y de una distribución coherente de responsabilidades entre los actores responsables de su implementación.

Este libro presenta un enfoque novedoso para las empresas que busquen innovar o transformar sus organizaciones. Comprender esto no se limita a observar lo que sus públicos hacen, sino a descubrir lo que realmente buscan lograr. Repensar la experiencia del cliente propone mirar más allá de los comportamientos para entender las intenciones que guían cada decisión. En este libro, Víctor Manuel González, fundador y consultor de Sperientia (studio-lab), ofrece una mirada renovadora que combina profundidad conceptual con aplicación práctica, invitando a rediseñar la manera en que las organizaciones crean valor.

Fruto de años de docencia, investigación y consultoría, el autor presenta el modelo MEPI (Mapeo de la Experiencia a partir de las Intencionalidades), una metodología que permite conceptualizar, medir y diseñar experiencias desde la intencionalidad de los usuarios, respetando la libertad y motivación humanas. El modelo parte del respeto al libre albedrío y tiene en cuenta que los usuarios rara vez consumen por características físicas o atributos del producto, sino por las razones más profundas.

Este libro es una invitación a transformar la relación entre las organizaciones de cualquier tamaño y sus stakeholders. Propone un diálogo abierto, ético y evolutivo sobre cómo comprender y acompañar el progreso humano a través de productos, servicios y experiencias que inspiren significado y propósito.

Autor: Víctor M. González

Editorial: LID Editorial

Costo: 450 pesos

De venta en: Cadenas de librerías y plataformas de ebook

Vivimos en una época marcada por la prisa, la comparación constante y la exigencia de resultados inmediatos. En ese contexto, hablar de procesos personales, de pausas necesarias y de resistencia emocional parece ir a contracorriente. Sin embargo, cada vez es más evidente que muchas personas avanzan sin rumbo claro, cargando miedos, frustraciones o duelos no resueltos. El desgaste no siempre es físico; muchas veces es interior. Y es ahí donde surge la necesidad de replantear qué significa avanzar y hacia dónde.

Esta reflexión atraviesa El maratón de la vida. Cómo vencer tus miedos, resistir el dolor y cruzar la meta, de Manuel Ávalos, publicado por LID Editorial Mexicana. A partir de su propia historia —marcada por una infancia compleja, una larga trayectoria corporativa y más de treinta y cinco maratones corridos—, el autor construye una metáfora poderosa: la vida como una carrera de largo aliento. No se trata de velocidad ni de llegar primero, sino de sostener el paso, aprender de cada kilómetro y seguir adelante incluso cuando el cansancio, la duda o el miedo aparecen.

El libro no propone fórmulas rápidas ni discursos triunfalistas. A través de relatos personales, reflexiones y ejercicios prácticos, Ávalos invita al lector a reconocer su propio “kilómetro cero”, a entender sus heridas como parte del trayecto y a asumir el liderazgo de su vida con mayor conciencia. El maratón de la vida es una obra cercana y honesta que acompaña al lector en ese recorrido silencioso donde no siempre hay aplausos, pero sí decisiones que lo cambian todo.

Autor: Manuel Ávalos

Editorial: LID Editorial

Costo: 480 pesos

De venta en: Cadenas de librerías y portales de ebook

Don Benjamin Franklin descubrió un fenómeno interesante hace más de 250 años, y hoy se ha perfeccionado la protección; sin embargo, no todos opinamos igual y preferimos el pararrayo que Don Ben nos heredó, la punta simple. Veamos que otras opciones nos da el mercado y los científicos de hoy día.

GUSTAVO MANUEL

ESPINOSA RÜTTER

OSHA Master en seguridad y salud en el trabajo. Chairman de ASME Mexico Section. CEO de KRO AI. www.kro.mx| gerencia@kro.mx

Consiste en una o varias puntas metálicas conectadas a un conductor de bajada que va hasta un sistema de puesta a tierra.

Diferentes puntas simples.

Esquema básico del sistema Franklin

Las puntas atraen las cargas positivas del suelo, que se elevan hasta el pararrayos.

En el momento del rayo, el pararrayos ofrece el camino de menor resistencia para la descarga, ya sea la punta principal o una de las puntas laterales.

La energía eléctrica es conducida de manera segura hacia el suelo a través de los cables de bajada, protegiendo la estructura.

de innovación para la gestión de residuos

+ 350 marcas con soluciones sustentables para la gestión de todo tipo de residuos

Encuentra prestadores de servicios y diversos proveedores de equipo

Asesores expertos en normas ambientales

Conferencias especializadas sin costo

Organizan:

Un espacio 100% enfocado en tecnología y soluciones para el manejo de residuos valorizables

Ofrecen mucho más de lo que podrían soportar, la verdad que aún hoy día se encuentran en desarrollo, ninguno ha obtenido certificación definitiva por UL Underwriters Laboratories. https://latam.ul.com/es

Sus certificaciones son bajo estándares nacionales sobre algunos componentes o sobre la fabricación en algunos países como Francia o Estados Unidos; pero no internacionales sobre su eficiencia, funcionamiento, mucho menos garantía.

Las normas internacionales como IEC y la NFPA 780 no contemplan este tipo de pararrayos modernos, sus bases científicas siguen siendo sobre el pararrayos simple de Franklin.

Algunos pararrayos modernos, llamados tecnológicos.

Sistemas Normalizados Internacionalmente Sistema externo e interno de protección

IEC y NFPA permiten el uso únicamente de pararrayos de punta simple, tipo Franklin, con una subdivisión del sistema: externo e interno, veamos a continuación la parte externa del sistema:

Sistema externo de protección contra descargas atmosféricas

El bajante debe soportar la energía del rayo, su temperatura y corriente eléctrica. Por otro lado la puesta a tierra debe drenar toda esa energía en el suelo, para ello hay diferentes opciones.

Diferentes tipos de cables de bajada.

Se permite que el conductor de bajada se forme por alguno de los elementos siguientes:

a) Una solera

b) Una barra redonda

c) Un cable

d) Un componente natural (acero estructural o de refuerzo)

DE PUESTA A TIERRA STP:

Desde el punto de vista de protección contra tormentas eléctricas, debe utilizarse un SPT que minimice los potenciales de paso y contacto, para reducir riesgos de electrocución y la formación de arcos laterales entre partes metálicas, que pongan en peligro al personal y al equipo en la trayectoria de los conductores de bajada.

Los elementos que deben formar un SPT son:

a) Electrodos de puesta a tierra.

b) Conductores desnudos para unir los electrodos

c) Conexiones soldables

d) Registros a

Diferentes tipos de puesta a tierra, en la cimentación UFER, conectado a tuberías metálicas (NO DE GAS), a redes que circulen el edificio bajo protección y en placas enterradas, asi como varillas también.

Sistema interno de protección

Blindaje electromagnético

Unión equipotencial

TVSSsupresores

Puesta a tierra

Sistema interno de protección, consta de: blindaje electromagnético, supresores de transitorios (picos de voltaje), unión equipotencial, y finalmente la puesta a tierra.

De esta parte interna, te recomiendo profundizar en NMX-J-549-ANCE-2005

Síguenos en la parte 3 para ver cómo puedes proteger tus inversiones y patrimonio.

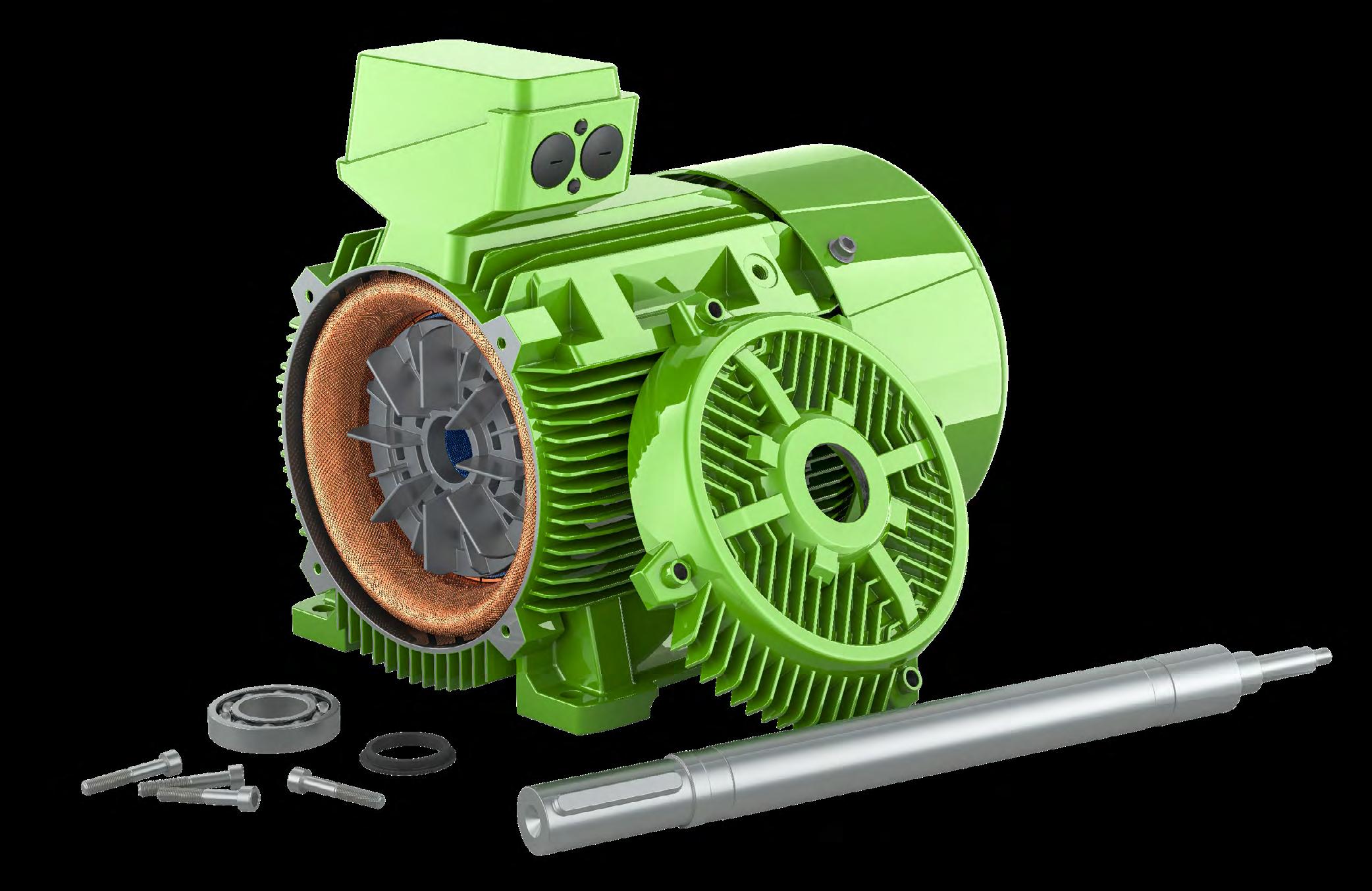

El inicio de año representa una oportunidad para nuevas metas, las cuales no se pueden lograr si no se toman decisiones que ayuden a la industria a mejorar sus procesos de productividad y calidad

Ingeniero industrial experto en Eficiencia

Energética

En un entorno industrial marcado por la presión sobre los costos de energía eléctrica, la transición energética y la digitalización, las organizaciones buscan soluciones que generen valor sostenible. En este contexto, los motores inteligentes apoyados con IA se consolidan como una tecnología clave para mejorar la eficiencia operativa, la rentabilidad y la resiliencia del negocio. Más que tecnología: una decisión estratégica

Los motores eléctricos representan hasta el 70 % del consumo energético industrial. Modernizar estos sistemas mediante motores inteligentes no es únicamente una actualización técnica, sino

una decisión estratégica de negocio que impacta directamente en los resultados financieros y en la competitividad empresarial.

No se puede competir teniendo altos costros de producción, por ello aquí la pregunta ¿innovar o morir?

Un motor inteligente integra sensores, electrónica de control, software y conectividad, permitiendo ajustar su operación a la demanda real del proceso. El resultado es un uso más eficiente de la energía, menor desgaste de activos y una operación basada en datos y no en suposiciones que no ayuden a obtener los resultados.

Impacto directo en los costos de producción y el aumento de la productividad

Desde una perspectiva corporativa, los beneficios son claros:

• Reducción de costos operativos: los ahorros energéticos pueden oscilar entre un 30 % y 60 %, especialmente en sistemas de bombeo, ventilación y compresión como ejemplos más representativos.

• Mayor disponibilidad operativa: el monitoreo en tiempo real y el mantenimiento predictivo reducen fallas imprevistas y paros no programados que representarían pérdidas para la industria.

• Optimización de procesos: el control preciso de velocidad y torque mejora la estabilidad, calidad y rendimiento de la operación de las maquinas, así como la reducción de tiempos muertos y demoras.

• Extensión de la vida útil de los motores: se evitan sobrecargas y arranques bruscos, por lo que se protege la infraestructura crítica.

Retorno de inversión y valor financiero

La implementación de motores inteligentes suele presentar periodos de recuperación de inversión entre 12 y 36 meses, convirtiéndolos en proyectos altamente atractivos para la dirección financiera. Esto te permite lo siguiente:

• Convertir el gasto energético en una oportunidad de ahorro recurrente.

• Incrementar el valor de los activos productivos.

• Justificar inversiones bajo esquemas de eficiencia energética y financiamiento de energías limpias.

Sostenibilidad y cumplimiento

Las empresas enfrentan crecientes exigencias regulatorias y sociales en materia ambiental. Los motores inteligentes contribuyen de forma tangible a los objetivos de:

• Reducir el consumo eléctrico.

• Disminuir la huella de carbono.

• Facilitar la medición y trazabilidad del desempeño energético.

Esto fortalece la reputación corporativa y mejora el posicionamiento ante inversionistas, clientes y organismos reguladores.

Hacia la Industria 4.0

Los motores inteligentes son un habilitador clave de la Industria 4.0; esto es la evolución de la industria tradicional hacia fábricas inteligentes, donde máquinas, personas y sistemas digitales se comunican en tiempo real y toman decisiones basadas en datos.

• Análisis avanzado de datos.

• Toma de decisiones basada en información en tiempo real.

• Mayor agilidad y adaptabilidad ante cambios en la demanda.

Análisis avanzado de datos.

Toma de decisiones basada en información en tiempo real.

Mayor agilidad y adaptabilidad ante cambios en la demanda.

Tomar la decisión de invertir en motores inteligentes es apostar por una operación más eficiente, rentable y sostenible. No solo impulsan equipos, sino que fortalecen la estrategia empresarial, mejoran la competitividad y preparan a la organización para los desafíos del futuro energético y digital.

Principales tecnologías de la Industria 4.0

• Internet de las Cosas (IoT): Sensores y dispositivos conectados que recopilan y comparten datos.

• Inteligencia Artificial (IA) y Machine Learning: Predicción de fallas, optimización de procesos y toma de decisiones.

• Big Data y Analítica Avanzada: Análisis de grandes volúmenes de datos para mejorar la productividad.

• Robótica avanzada y colaborativa (cobots): Robots que trabajan junto a las personas de forma segura.

• Automatización y sistemas ciberfísicos: Integración de lo físico y lo digital.

• Computación en la nube y edge computing: Procesamiento de datos en tiempo real.

• Ciberseguridad industrial: Protección de sistemas y datos críticos.

• Manufactura aditiva (impresión 3D): Producción flexible y personalizada.

Recuerda que los motores inteligentes no son un gasto operativo, sino una inversión estratégica en el desempeño y la sostenibilidad del negocio. Electricidad / Eficiencia

Característica

Motor Normal

Motor Inteligente

Velocidad Fija Variebale y adaptable

Monitoreo No Sí, en tiempo real

Consumo energético Alto Optimizado

Mantenimiento Correctivo / preventivo Predictivo

Integración digital No Sí (Industria 4.0)

Costo Inicial Bajo Medio-Alto

Costo total de vida Alto Más bajo

Electricidad / Eficiencia Energética

La incorporación de motores inteligentes refleja una visión al futuro: invertir en tecnologías que optimizan el uso de la energía, fortalecen la confiabilidad operativa y generan valor a largo plazo para los clientes, colaboradores y la sociedad.

La excelencia operativa, la responsabilidad ambiental y la transformación digital, se alinean con los desafíos actuales del sector energético e industrial. Más allá de modernizar equipos, se debe construir una organización más resiliente, competitiva y preparada para el futuro.

Los motores inteligentes tienen una relación directa y estratégica con el Código de Red en México, ya que ayudan a cumplir, mantener y demostrar el cumplimiento de los requisitos técnicos establecidos por la extinta CRE y el Cenace, aquí una comparativa:

Requisito del código de red Motor Convencional Motor Inteligente

Eficiencia energética

Control de FP

Control de Armónicos

Monitoreo continuo

Evidencia documental

Cumplimiento sostenible

Limitada Alta

Manual

No

No

Automático

Sí

Sí

Difícil

Automática

Bajo Alto

En conclusión, invertir en motores inteligentes no es únicamente una mejora en eficiencia, sino una decisión estratégica que impulsa la competitividad, la sostenibilidad y la alineación con la Industria 4.0, especialmente en sectores industriales y energéticos, donde la confiabilidad y el cumplimiento normativo son críticos.

“No esperes cosechar si no empiezas por sembrar”, siembra mejorando los procesos, la calidad y cosecharás productividad y rentabilidad.

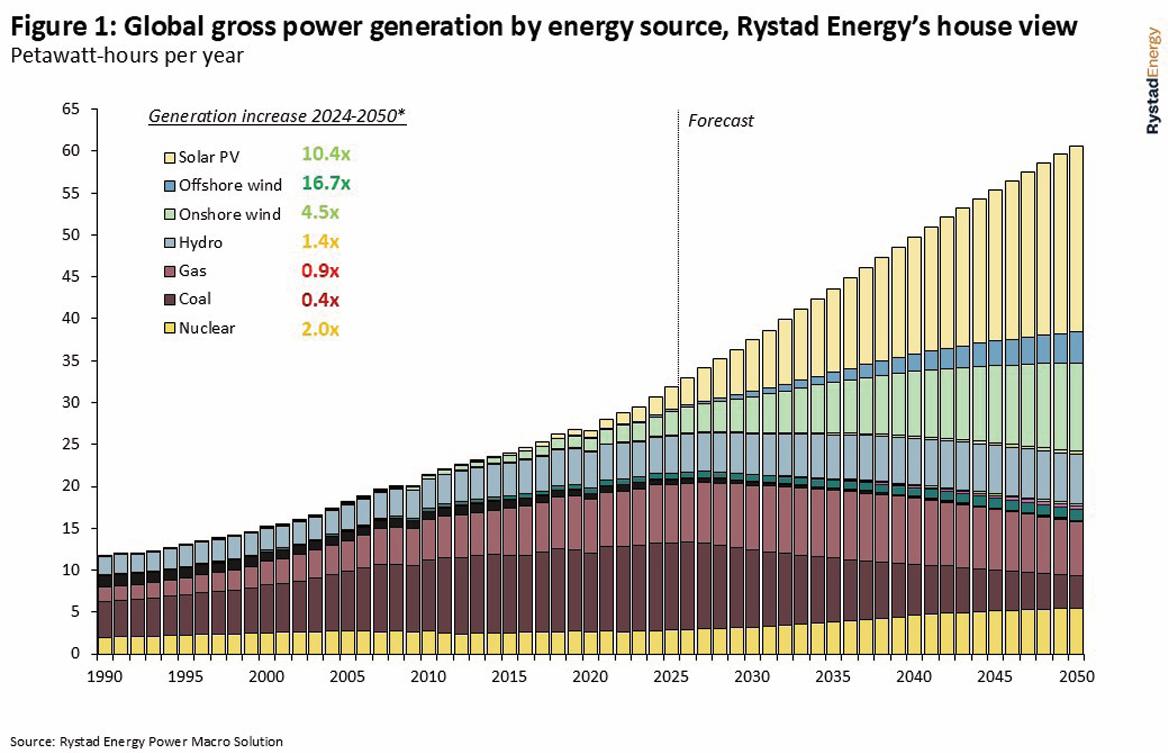

La matriz eléctrica mundial ha llegado a un punto de inflexión histórico. El análisis de Rystad Energy indica que el pico del consumo de combustibles fósiles para la generación de electricidad es inminente, lo que señala un cambio estructural fundamental e irreversible en la industria energética.

A medida que la demanda mundial de electricidad continúa su ascenso sin freno, la notable tasa de crecimiento de las fuentes de energía baja en carbono es ahora casi suficiente para cubrir por completo este aumento, anunciando una nueva era impulsada por las energías renovables y sus tecnologías habilitadoras. En el corazón de esta transformación se encuentra la relación simbiótica entre la energía solar fotovoltaica (FV) y los sistemas de almacenamiento de energía en baterías (BESS), una combinación que está preparada para convertirse en la fuente de nueva generación eléctrica más competitiva en costos y escalable a nivel mundial.

SEPEHR SOLTANI

La previsión de largo plazo para la matriz eléctrica global es testimonio del ascenso de la energía solar. De acuerdo con el escenario base de Rystad Energy, se proyecta que la energía solar fotovoltaica añadirá más capacidad nueva de generación que todas las demás fuentes de energía combinadas entre 2024 y 2050, multiplicando su producción por diez durante este periodo. Este crecimiento meteórico, junto con la expansión significativa de la energía eólica, introduce un desafío crítico: la intermitencia. El sol no siempre brilla y el viento no siempre sopla, lo que genera una necesidad urgente de tecnologías que puedan garantizar la estabilidad, confiabilidad y flexibilidad de la red eléctrica.

Al absorber el exceso de energía durante periodos de alta generación y liberarla durante momentos de máxima demanda o de baja producción renovable, las baterías suavizan la volatilidad inherente a fuentes como la solar y la eólica.

Aquí es donde el almacenamiento de energía, en particular los BESS, se convierte en un socio indispensable. A medida que crece la participación de las energías renovables variables, la capacidad de la red para equilibrar en tiempo real la oferta y la demanda se ve tensionada. Los BESS proporcionan la flexibilidad crítica necesaria para la operación segura de los sistemas eléctricos modernos.

El argumento económico a favor de esta asociación se está fortaleciendo rápidamente. Las mejoras continuas en la eficiencia y densidad energética de los sistemas de baterías, junto con la disminución de los costos de componentes como las celdas de batería y la electrónica de potencia, están reduciendo el costo total llave en mano de los proyectos BESS. Esta curva de costos descendente posiciona al modelo solar más almacenamiento como una solución altamente competitiva para nuevos activos de generación eléctrica greenfield en la mayoría de los mercados globales, capaz de proporcionar energía confiable, despachable y limpia.

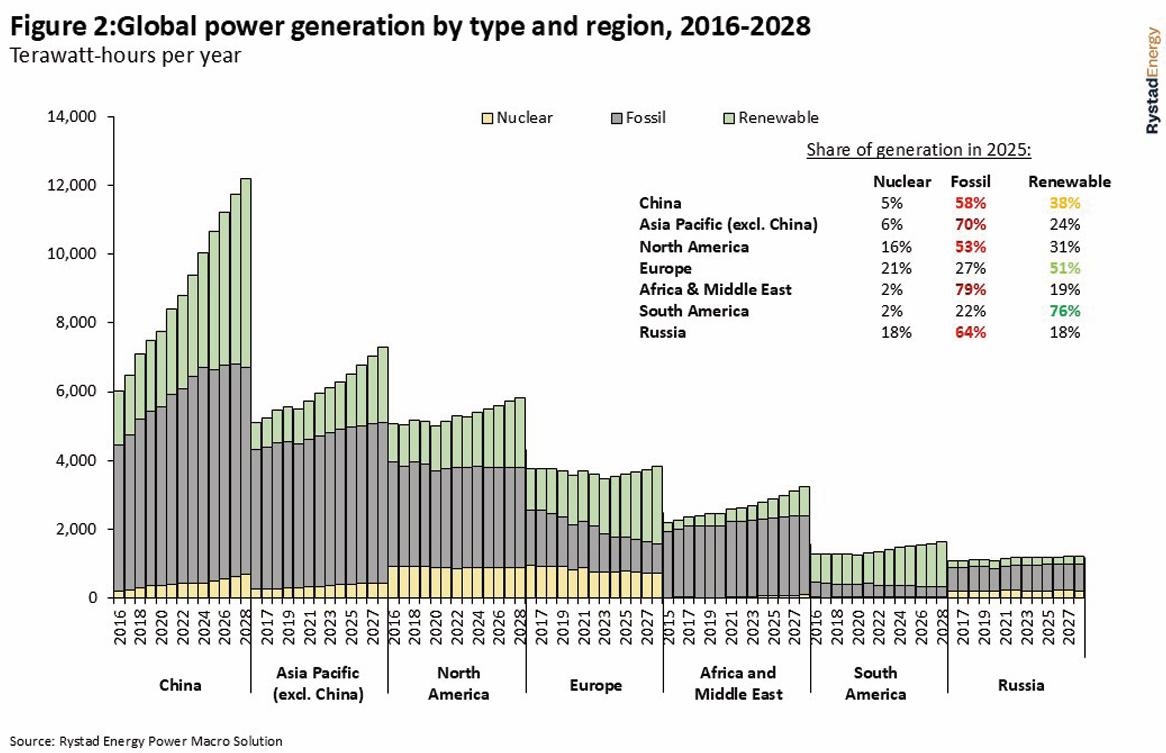

Si bien la tendencia global hacia la descarbonización es clara, la trayectoria de la transición energética varía de manera significativa según la región, reflejando condiciones económicas diversas, marcos de política pública y disponibilidad de recursos.

China destaca como el líder absoluto mundial en el crecimiento de la generación eléctrica durante la última década. El país ha encabezado simultáneamente el despliegue de energías renovables, aunque los combustibles fósiles continúan constituyendo la mayor parte de su producción eléctrica. El pronóstico clave para China no es una caída inmediata en la generación con combustibles fósiles, sino una meseta.

A medida que la formidable demanda eléctrica del país continúa disparándose, se espera que esta nueva demanda sea cubierta casi en su totalidad por la rápida expansión de la capacidad renovable, lo que permitirá que la producción con combustibles fósiles se estabilice antes de comenzar eventualmente a disminuir.

El resto de la región Asia-Pacífico presenta un panorama diferente, donde no se espera que la generación con combustibles fósiles alcance su punto máximo sino hasta 2031. Integrada por un conjunto diverso de naciones, una amenaza común es un sector eléctrico en rápido crecimiento donde el despliegue de renovables ha sido más lento o su potencial es más limitado. En consecuencia, los combustibles fósiles desempeñarán un papel significativo en la atención del aumento de las necesidades energéticas durante el resto de la década.

En las economías desarrolladas de América del Norte y Europa, las trayectorias también divergen. Ambas regiones han experimentado un crecimiento relativamente débil de la demanda eléctrica durante la última década, pero ahora están viendo un repunte. La diferencia clave radica en su mezcla de combustibles. América del Norte mantiene una participación sustancialmente mayor de

combustibles fósiles, dominada por el gas natural, cuya demanda se espera que continúe creciendo en los próximos años. En contraste, la dependencia de Europa de los combustibles fósiles en el sector eléctrico alcanzó su punto máximo hace más de una década, en 2007-2008, y el continente se encuentra en una senda más consolidada hacia la integración de energías renovables.

De cara a mediados de siglo, el pronóstico global de generación revela una profunda reconfiguración del panorama energético. Si bien la solar y la eólica dominarán abrumadoramente el crecimiento, otras fuentes convencionales están siendo reposicionadas. La energía a base de carbón, actualmente la mayor fuente de electricidad del mundo está destinada a una disminución significativa y estructural. Impulsada por políticas nacionales de eliminación progresiva, la falta de competitividad en costos frente a las renovables y los programas a gran escala de sustitución de carbón por gas, su papel se reducirá considerablemente en los próximos 25 años.

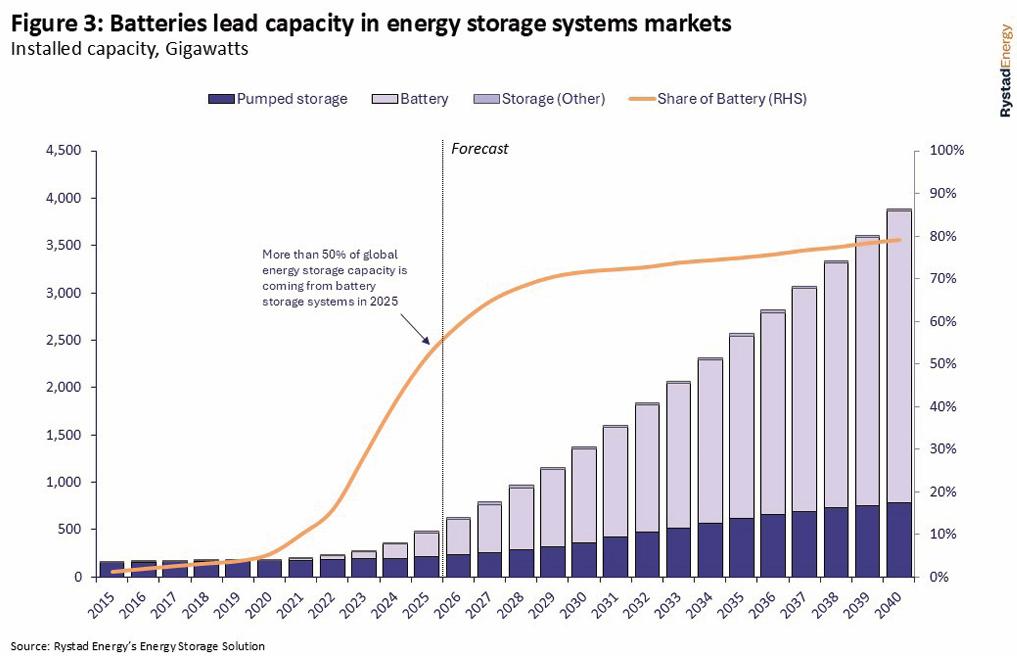

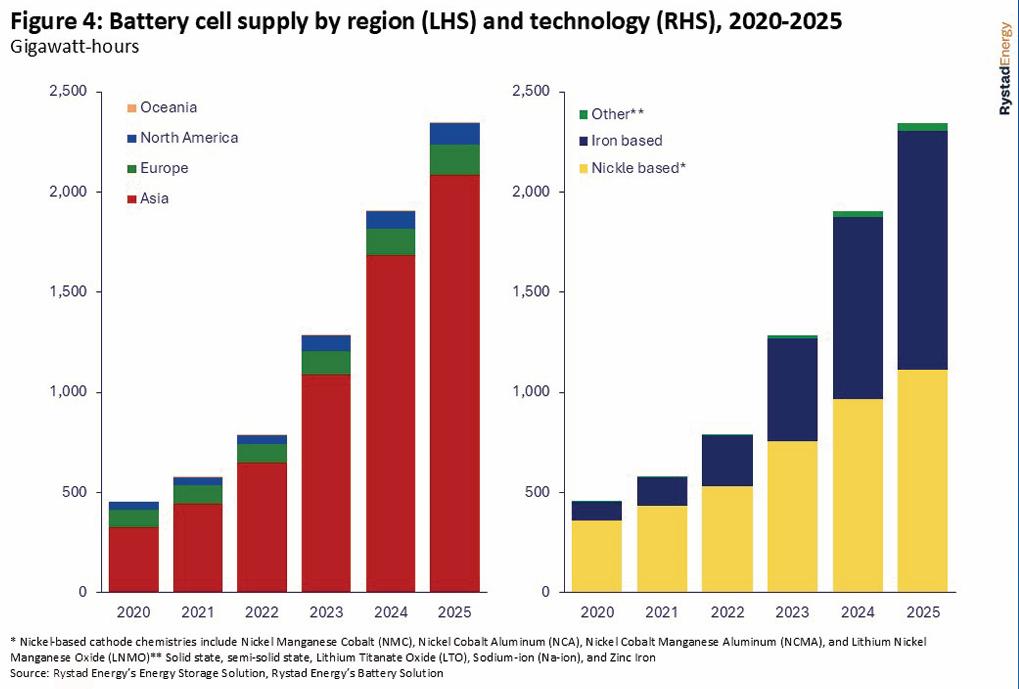

En 2025, la participación de la capacidad instalada de BESS superó el 50 % del total de los sistemas de almacenamiento de energía operativos a nivel mundial, convirtiéndose en un año extraordinario para las baterías.

El futuro del gas natural es más matizado. Su función principal está evolucionando de la generación de base a la provisión de flexibilidad, cubriendo los vacíos que dejan las renovables intermitentes. Sin embargo, a medida que los costos de los BESS continúan disminuyendo, las centrales de gas de punta enfrentan una competencia creciente por este papel crucial de balance de la red. La reducción de los factores de utilización de estas plantas de gas estrechará la brecha de costos, favoreciendo aún más a las soluciones de almacenamiento con baterías. Finalmente, se espera que la energía hidroeléctrica experimente un crecimiento limitado, ya que la mayor parte del potencial económicamente viable en las regiones desarrolladas ya ha sido explotado, concentrándose la futura expansión principalmente en Asia y África.

El crecimiento exponencial del almacenamiento energético global

El despliegue del almacenamiento de energía ya no es un mercado de nicho; es un fenómeno global en pleno crecimiento exponencial. En 2025, la participación de la capacidad instalada de BESS superó el 50 % del total de los sistemas de almacenamiento de energía operativos a nivel mundial, convirtiéndose en un año extraordinario para las baterías. Partiendo de una base de poco menos de 0.5 teravatios (TW) en 2024, se espera que la capacidad total instalada de almacenamiento energético se multiplique por más de nueve para alcanzar los 4 TW en 2040. Esta expansión explosiva, con una tasa de crecimiento anual promedio cercana al 24 %, convierte al almacenamiento energético en uno de los segmentos de infraestructura de más rápido crecimiento en el mundo.

Los sistemas de almacenamiento de energía en baterías (BESS), junto con otras tecnologías como el almacenamiento de energía por aire comprimido (CEAS), el almacenamiento térmico de energía (TES) y el almacenamiento gravitacional, han impulsado el fuerte crecimiento de los mercados de almacenamiento energético. En 2025, la participación de la capacidad instalada de BESS superó el 50 % del total de los sistemas de almacenamiento de energía operativos a nivel mundial, marcando un año sobresaliente para las baterías.

Solo en 2024, entraron en operación unos innovadores 180 gigavatios-hora (GWh) de nuevos proyectos BESS, lo que representó una tasa de crecimiento interanual del 80 % y elevó el total global de almacenamiento operativo en baterías a 350 GWh. China continental se ha consolidado firmemente como la fuerza dominante en esta expansión, al concentrar más de la mitad de las nuevas incorporaciones con más de 100 GWh de nueva capacidad en el último año. Estados Unidos le siguió con unos significativos 35 GWh de nuevas instalaciones, mientras que Alemania, Australia y el Reino Unido completaron los cinco primeros lugares, subrayando el carácter global de esta tendencia.

De cara al futuro, se proyecta que China añadirá más de 1.9 TW de capacidad de almacenamiento para 2040, lo que representará la mitad de todas las nuevas incorporaciones a nivel mundial, mientras que Estados Unidos, India, Alemania y Australia también muestran un fuerte impulso de crecimiento, impulsado por el apoyo de políticas públicas y la ampliación de los casos de uso. Esta demanda global está impulsada por el papel crítico de los BESS en la modernización de las redes eléctricas, donde sus rápidos tiempos de respuesta son esenciales para servicios como el balance del mercado, además de proporcionar flexibilidad de generación. Esto los convierte en una solución crucial, dado que la infraestructura eléctrica tradicional tarda mucho más en adaptarse a la rápida expansión del sistema eléctrico.

Tecnología, cadena de suministro y economía

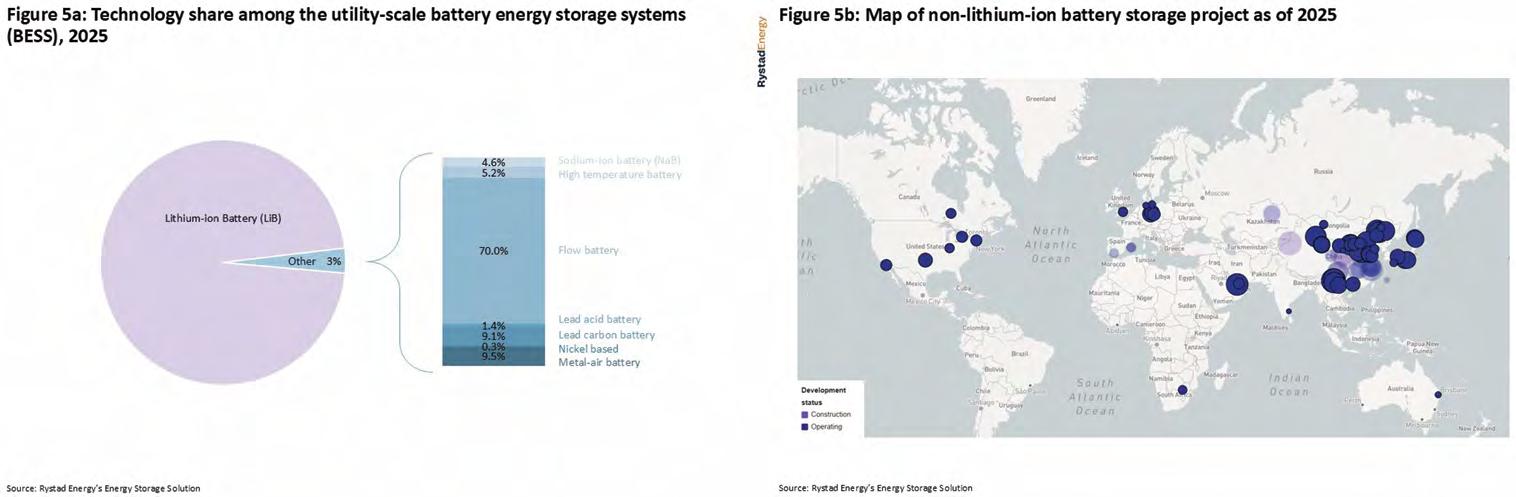

El mercado de los sistemas de almacenamiento de energía en baterías (BESS) está dominado de forma abrumadora por la tecnología de ion-litio (Li-ion), que representa más del 97 % de los proyectos a escala de servicios públicos en todo el mundo. Del lado de la oferta, la gran mayoría de la producción global de celdas de baterías también se basa en químicas de ion-litio. Dentro de la familia Li-ion, las tecnologías se diferencian principalmente por el material del cátodo, siendo las celdas a base de níquel (por ejemplo, NMC) y las celdas a base de hierro (LFP) los dos tipos principales producidos a nivel mundial.

Se proyecta que la producción total de celdas de batería superará los 2,000 GWh en 2025, una capacidad más que suficiente para satisfacer la demanda combinada de los mercados de vehículos eléctricos (EV) y almacenamiento energético (ESS). Sin embargo, esta capacidad de manufactura está fuertemente concentrada en China, con cerca del 80 % de la producción global. Entre las químicas, las celdas NMC y LFP constituyen la mayor parte de la producción, aunque tecnologías emergentes como las baterías de sodio-ion y las baterías de estado semisólido están ganando tracción.

Para las aplicaciones de almacenamiento energético, las celdas de fosfato de hierro y

litio (LFP) se han convertido en la tecnología predominante. Si bien el LFP tiene una densidad energética menor en comparación con las celdas de ion-litio a base de níquel, la densidad energética es una restricción menos relevante para los diseños de BESS estacionarios, donde las limitaciones de espacio no son críticas. Las ventajas del LFP en términos de menor costo, mayor vida útil de ciclos y una seguridad superior frente a la fuga térmica le han permitido superar a las baterías a base de níquel en la producción y el despliegue a escala de red.

La transición energética global ya no es una perspectiva lejana; es una realidad presente que se está escribiendo gracias a la poderosa sinergia entre la energía solar y el almacenamiento en baterías.

Esta dependencia del LFP crea una importante dependencia en la cadena de suministro. Tanto Europa como Estados Unidos enfrentan una escasez estructural de producción local de LFP, lo que los hace altamente dependientes de proveedores chinos. La creciente demanda de BESS rentables ha superado con creces la capacidad de manufactura regional en el mundo, excepto en China. Si bien tecnologías no basadas en ion-litio, como las baterías de flujo, ya están en operación, su cadena de suministro y escala de producción son insuficientes para satisfacer la demanda anual de BESS, que se mide en cientos de gigavatios-hora.

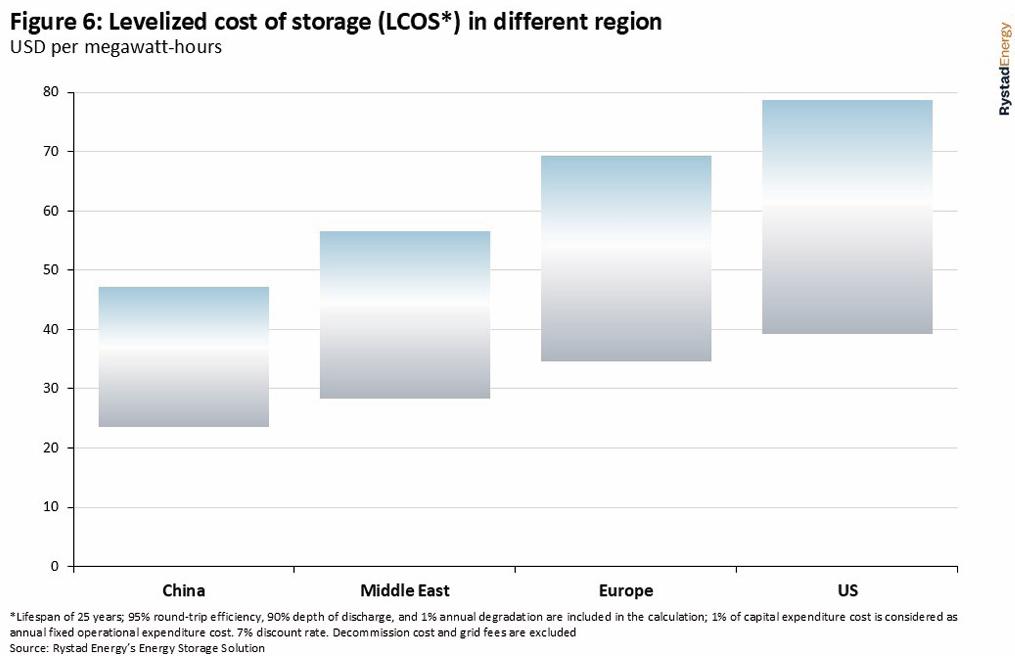

El catalizador final para la adopción de los BESS —y una barrera importante para las tecnologías competidoras— es la reducción de los costos de los sistemas de ion-litio. Esta disminución está impulsada por avances tecnológicos que permiten contenedores con mayor densidad energética y por las economías de escala en la manufactura, lo que provoca que el costo nivelado de almacenamiento (LCOS) de un proyecto BESS caiga de manera drástica. Esta poderosa trayectoria descendente de costos de los sistemas de almacenamiento de ion-litio hace cada vez más difícil que las tecnologías alternativas los desplacen, a pesar de las preocupaciones regionales sobre la cadena de suministro. Sin embargo, esta tendencia muestra una variación regional significativa.

Los proyectos BESS en China han alcanzado costos llave en mano históricamente bajos, acercándose a los 150 dólares estadounidenses por kilovatiohora (USD/kWh). Esto se atribuye a una mayor densidad energética de los sistemas, cadenas de suministro altamente eficientes y menores costos de ingeniería, procura y construcción (EPC). En Medio Oriente, los costos también son altamente competitivos, a menudo por debajo de los 200 USD/ kWh, gracias al predominio de proveedores chinos y a menores costos laborales.

En Estados Unidos, la situación es más compleja.

La Ley de Reducción de la Inflación (Inflation Reduction Act, IRA) de 2022 otorgó importantes créditos fiscales a la inversión para apoyar proyectos

domésticos de almacenamiento energético. Sin embargo, estos incentivos se ven parcialmente contrarrestados por estrictos requisitos de contenido nacional, aranceles recientes sobre componentes importados y costos laborales significativamente más altos. En consecuencia, el precio final llave en mano y el LCOS general en Estados Unidos siguen siendo elevados en comparación con otros mercados importantes.

La transición energética global ya no es una perspectiva lejana; es una realidad actual que se está escribiendo mediante la poderosa sinergia entre la energía solar y el almacenamiento en baterías. El inminente pico de los combustibles fósiles en el sector eléctrico está despejando el camino hacia un sistema definido no por una generación térmica centralizada e inflexible, sino por energías renovables distribuidas e intermitentes, gestionadas con almacenamiento sofisticado y flexible.

El impulso económico y tecnológico detrás de los BESS los está transformando de un activo complementario de la red en un componente fundamental del sistema energético. Si bien persisten desafíos relacionados con las cadenas de suministro, la implementación de políticas y la modernización de las redes, la trayectoria es clara. El modelo solar más almacenamiento está evolucionando rápidamente de ser una alternativa competitiva a convertirse en la nueva piedra angular de una economía eléctrica global confiable, asequible y sostenible.

Es analista senior en Rystad Energy, especializado en nuevas soluciones energéticas. Cuenta con una maestría en Ingeniería Mecánica y ha desarrollado experiencia en sistemas de almacenamiento de energía, tecnologías de energías renovables y mercados eléctricos. Su objetivo es proporcionar análisis y orientación de alto valor para apoyar el crecimiento y desarrollo de la industria del almacenamiento energético y fungir como asesor confiable en la navegación del cambiante panorama de los mercados energéticos.

Por: Juan Carlos Chávez

El bienio 2025-2026 se ha consolidado como el punto de inflexión más trascendental en la historia moderna del suministro energético mundial. Tras décadas de promesas teóricas, el mundo ha entrado en una fase de "aceleración disciplinada", donde la transición ya no depende de subsidios generosos, sino de la lógica económica del costo marginal mínimo. En este escenario, las tecnologías limpias han dejado de ser solo una respuesta a la urgencia climática para convertirse en los pilares de la seguridad nacional, la competitividad industrial y la estabilidad macroeconómica.

De acuerdo con los indicadores prospectivos más autorizados, 2026 marcará el hito histórico en el cual las energías renovables superarán al carbón como la principal fuente de generación de electricidad en todo el planeta. Esta transformación sistémica ocurre en un contexto de demanda eléctrica creciente, impulsada por temperaturas récord, la electrificación del transporte y el auge sin precedentes de la inteligencia artificial (IA) y los centros de datos.

Al inicio de 2025, el sistema eléctrico global demostró una capacidad de adaptación notable. Durante 2024, el consumo eléctrico aumentó un 4.3%, un salto significativo respecto al 2.5% de 2023, impulsado por olas de calor que dispararon el uso de aire acondicionado y una digitalización masiva. Este crecimiento fue cubierto en casi un 80% por tecnologías de bajas emisiones, lideradas por la expansión récord de la energía solar fotovoltaica y eólica, además de la recuperación de la energía nuclear.

La inversión global en energía para 2025 se estima en un récord de 3.3 billones de dólares, de los cuales 2.2 billones fluyen específicamente hacia tecnologías de energía limpia, incluyendo almacenamiento y redes de transmisión. Esto significa que dos de cada tres dólares invertidos en energía hoy se destinan a opciones limpias, incluso cuando la retórica política a veces prioriza la asequibilidad inmediata sobre las metas climáticas a largo plazo.

Sin embargo, a pesar de este récord, la inversión sigue estando por debajo de lo necesario para cumplir con el escenario de 1.5°C, y los flujos de capital permanecen concentrados de forma desproporcionada en China y las economías avanzadas, dejando rezagado al Sur Global.

La importancia de las energías limpias en el sector energético global ha alcanzado una dimensión estructural, dejando de ser una alternativa ambiental para convertirse en el eje central de la economía y la seguridad en distintas regiones del planeta. Como se menciona líneas atrás, para el cierre de 2026 las renovables superarán al carbón como la principal fuente de generación eléctrica a nivel global, representando aproximadamente el 36% del suministro.

Este dinamismo no responde únicamente a mandatos regulatorios, sino a una sólida lógica de mercado; actualmente, las energías renovables son la opción más económica para la nueva capacidad de generación en más del 90% de los mercados mundiales, lo que ha impulsado a la energía solar y eólica a cubrir por sí solas la totalidad del incremento de la demanda eléctrica global en los primeros tres trimestres de 2025.

Además de su competitividad de costos, las energías limpias se han consolidado como una herramienta indispensable para la soberanía y la resiliencia energética frente a la volatilidad geopolítica y los riesgos climáticos. La transición hacia un modelo electrificado basado en fuentes renovables y energía nuclear ha permitido reducir significativamente la dependencia de las importaciones de combustibles fósiles, generando un ahorro estimado de 1.3 billones de dólares en gastos de importación de carbón y gas natural entre 2010 y 2023.

En este contexto de seguridad, la energía nuclear está experimentando un renacimiento estratégico, con más de 40 países incluyéndola en sus planes para proporcionar una carga base libre de carbono, alcanzando un récord de generación en 2025. Asimismo, el despliegue masivo de almacenamiento en baterías (BESS), que ya supera los 40 GW anuales en mercados líderes, es vital para gestionar la intermitencia y suavizar la volatilidad a corto plazo, permitiendo que la red eléctrica mantenga su estabilidad mientras se descarboniza.

Así, la importancia de las energías limpias se ve magnificada por el surgimiento de nuevos motores de demanda masiva, como la inteligencia artificial y los centros de datos, cuyo gasto en infraestructura superará por primera vez al suministro total de petróleo en 2025. Los gigantes tecnológicos han pasado de compromisos retóricos a la ejecución directa, firmando contratos masivos de energía solar y nuclear para garantizar un suministro constante y libre de emisiones, indispensable para la continuidad operativa de la economía digital.

Esta transición acelerada es el principal habilitador para intentar mantener el aumento de la temperatura global por debajo de los 1.5 °C, pues el despliegue de tecnologías limpias desde 2019 ya logra evitar la emisión de 2,600 millones de toneladas de CO2 anuales.

La energía solar fotovoltaica se ha consolidado como la tecnología de crecimiento más rápido en la historia del sector, alcanzando una capacidad instalada acumulada de 2.2 TWdc (Teravatios de Corriente Continua) al cierre de 2024. En la primera mitad de 2025, el mundo instaló 380 GW de nueva capacidad solar, un incremento masivo del 64% en comparación con el mismo periodo de 2024.

China continúa operando en una escala sin parangón, representando cerca del 60% de las adiciones solares globales en 2025. Este fenómeno es impulsado por una sobrecapacidad de manufactura que ha desplomado los precios de los módulos a niveles mínimos históricos, de aproximadamente 0.09 dólares a principios del año pasado. No obstante, este exceso de oferta ha golpeado las finanzas de los fabricantes; los márgenes de las principales empresas chinas cayeron a terreno negativo (-10%), acumulando pérdidas de casi 5,000 millones de dólares desde inicios de 2024.

Mientras China domina la oferta, otros mercados emergen con fuerza. India registró un crecimiento del 92% en sus instalaciones anuales durante 2024, beneficiándose de los paneles chinos de bajo costo. En Estados Unidos, el panorama es más complejo debido a la ley One Big Beautiful Bill Act (OBBBA), que ha recortado créditos fiscales y establecidos requisitos estrictos de "Entidades Extranjeras de Preocupación" (FEOC), limitando el uso de componentes con vínculos chinos. A pesar de esto, se espera que el sector de utilidad mantenga el impulso debido a la necesidad crítica de alimentar los centros de datos, con una proyección de 246 GWdc de instalaciones adicionales entre 2025 y 2030 en el escenario base.

El mercado está viviendo una transición tecnológica acelerada. Las células TOPCon de tipo N se han convertido en la tecnología líder, representando el 58% de los envíos globales en 2024, desplazando rápidamente a la tecnología PERC. Hacia 2026, se proyecta que las tecnologías de contacto posterior (back-contact) y las células tándem de silicio-perovskita ganarán cuota de mercado, con eficiencias proyectadas de hasta el 30.5% para la próxima década.

Por su parte, la solar térmica o termosolar que obtiene su energía mediante el calentamiento de agua vía colectores y paneles térmicos, alcanzó a nivel mundial una capacidad instalada de 544 GWth, según el informe Solar Heat Worlwide 2025; alcanzando también los 443 TWh producidos a finales de 2024. No obstante, en 2024 se instaló una capacidad total de 17.8 GWth, o 25.6 millones de m2 de superficie de colectores. Esto significa que el mercado mundial de energía solar térmica disminuyó un 14% en comparación con 2023 donde se superaron los 20 GWth.

A diferencia de la fotovoltaica, la energía solar concentrada (CSP) ha evolucionado hacia un rol especializado de soporte de red y suministro de calor industrial de alta temperatura. Con una capacidad instalada global de 7.2 GW a finales de 2024, su valor reside en su capacidad intrínseca de almacenamiento térmico en sales fundidas, lo que permite despachar electricidad de forma gestionable durante la noche.

China lidera nuevamente este nicho, integrando la CSP en sus "bases de energía limpia" en regiones desérticas. Bajo su 14º Plan Quinquenal, se han iniciado 34 proyectos de CSP+, donde se co-ubican torres solares de 100 MW con parques eólicos y fotovoltaicos para estabilizar la producción intermitente. En 2024, China conectó 250 MW de CSP, incluyendo el proyecto Fresnel más grande del mundo en Yumen (100 MW) con ocho horas de almacenamiento.

En contraste, mercados como Estados Unidos enfrentan el cierre inminente de plantas emblemáticas como Ivanpah (Desierto de Mojave) en 2026, debido a que sus costos de generación sin almacenamiento superan a las alternativas de fotovoltaica con baterías. Sin embargo, la innovación sigue: en China se ha demostrado tecnología de receptores de partículas que alcanzan los 800°C, abriendo la puerta a ciclos de sCO2 mucho más eficientes. Para finales de la década, la industria china aspira a reducir los costos de inversión de la CSP a menos de 1,530 dólares/kW) para plantas de gran escala.

En términos generales, la capacidad instalada global de energía eólica alcanzó 1,245 GW (1,25 TW) a finales de junio de 2025, con un crecimiento anual del 13.5% y cubriendo aproximadamente el 12% de la demanda eléctrica mundial, de acuerdo con el último reporte Asociación Mundial de Energía Eólica (WWEA); en donde 72.2 GW (China añadió 51.4 GW) de nueva capacidad se añadieron tan solo durante la primera mitad de ese año, y proyectando alcanzar para inicios de 2026 los 1,320 GW. A reserva de los informes por publicarse, se espera que en 2025 se hayan instalado 150 GW de nueva potencia eólica en todo el orbe.

Además, el sector eólico atraviesa una fase de transición dual. La eólica terrestre (onshore) es hoy una tecnología madura que instaló 732 GW adicionales entre 2019 y 2024, y se prevé que las adiciones anuales superen los 100 GW hacia 2026.

Tras una crisis de rentabilidad causada por la inflación y problemas de suministro en 2023-2024, la eólica marina está recuperando impulso. Para el periodo 2025-2030, se espera que la capacidad instalada se duplique respecto al lustro previo. China lidera este crecimiento con casi el 50% del mercado previsto, mientras que en Europa avanzan

proyectos gigantescos como Dogger Bank en el Reino Unido (3.6 GW) y Coastal Virginia en EE. UU. (2.6 GW), ambos con hitos operativos claves previstos para 2026.

La ingeniería eólica sigue rompiendo límites técnicos, con el despliegue comercial de unidades de hasta 16 MW en 2025 y prototipos de 26 MW ya presentados por empresas chinas. Por otro lado, la eólica marina flotante está pasando de la fase piloto a proyectos pre-comerciales en países como Francia y Noruega (proyecto Hywind Tampen), permitiendo explotar vientos en aguas profundas donde las cimentaciones fijas no son viables.

La energía nuclear ha vuelto al centro del debate estratégico en 2025 como la solución indispensable para proporcionar energía de carga base libre de carbono. La generación nuclear mundial alcanzará un récord en 2025, superando los niveles previos a Fukushima, impulsada por reinicios en Japón, la recuperación de la flota francesa y nuevas conexiones en China, India y Rusia.

El periodo 2025-2026 es crítico para el despegue comercial de los SMR. Estos reactores, de entre 10 y 300 MW, prometen tiempos de construcción más cortos y mayor seguridad.

• China: Se espera la entrada en operación comercial del Changjiang SMR 1 (ACP100) en 2026, el primer SMR terrestre basado en agua a presión para fines comerciales.

• Rusia: Lidera con la planta flotante Akademik Lomonosov y el desarrollo del SMR de plomo BREST-OD-300, cuya criticidad se prevé para 2026.

• Norteamérica: En Canadá, se inició la construcción del primer BWRX-300 en Darlington, con miras a operar en 2030.

En Estados Unidos, la NRC ha aprobado licencias para operar reactores hasta por 80 años. Un hito simbólico es el reinicio planeado de la planta de Three Mile Island (Crane Clean Energy Center) para 2027, bajo un contrato de 20 años con Microsoft para alimentar sus centros de datos de IA. Asimismo, el Banco Mundial revirtió en junio de 2025 su política de exclusión de décadas, abriendo la puerta al financiamiento de proyectos nucleares en el Sur Global.

Tras una fase de entusiasmo mediático, el hidrógeno verde ha entrado en una etapa de realismo operativo. Aunque el costo de producción (4-12 USD/kg) sigue siendo superior al hidrógeno gris (1-3 USD/kg), ya se están logrando costos de 2-4 USD/kg en ubicaciones con recursos excepcionales como Chile, Omán y Arabia Saudita.

La cartera global supera los 1,500 anuncios de proyectos, que representan más de 500 GW de capacidad de electrólisis planificada.

• NEOM (Arabia Saudita): Producirá 600 toneladas diarias de amoníaco verde a partir de 2026.

• Stegra (Suecia): Primera planta de acero verde a escala comercial utilizando hidrógeno, con producción inicial en 2026.

• Infraestructura: Se avanza en el Hydrogen Backbone europeo, una red de 28,000 km de tuberías planeada para 2030.

La tecnología PEM (Proton Exchange Membrane) enfrenta un cuello de botella crítico: su dependencia del iridio, un metal extremadamente raro. Con una producción mundial de solo 250 kg al año, la industria está compitiendo por reducir el uso de iridio de 400 kg por GW a niveles mucho menores para permitir el escalado masivo antes de 2030.

El mercado de almacenamiento en baterías (BESS) ha experimentado un crecimiento sin precedentes, superando los 40 GW instalados anualmente en mercados como China y EE. UU. En lugares como California, las baterías ya suministran casi el 20% de la demanda máxima nocturna.

Para 2026, se espera que las baterías de sodio-ion, más económicas y con materiales abundantes, comiencen su comercialización a escala. Al mismo tiempo, el almacenamiento de larga duración (más de 10 horas) se vuelve vital para gestionar periodos de baja producción renovable (dunkelflaute). Proyectos como ACES Delta en Utah utilizarán cavernas de sal para almacenar hidrógeno equivalente a 300 GWh de energía, lo que representa un avance masivo sobre las baterías de litio convencionales.

Las VPP han pasado de ser herramientas de nicho a recursos fundamentales. Al agregar recursos distribuidos (paneles residenciales, baterías de vehículos eléctricos), las VPP permiten equilibrar la red automáticamente, reduciendo la necesidad de plantas fósiles de respaldo. En 2025, se registró un aumento exponencial en el despacho de VPP en Norteamérica, consolidándolas como el "esqueleto" de la flexibilidad de la demanda.

Inteligencia Artificial: El Nuevo Motor de la Demanda Un factor determinante en la prospección hacia 2026 es el surgimiento de la IA y los centros de datos como motores críticos de demanda eléctrica. Se estima que para 2025, la inversión en centros de datos alcanzará los 580,000 millones de dólares, superando por primera vez el gasto total en suministro de petróleo mundial.

Esta demanda masiva está creando cuellos de botella geográficos donde la red eléctrica no puede expandirse a la velocidad de la infraestructura digital. Esto ha forzado a los gigantes tecnológicos (Google, Amazon, Microsoft) a buscar contratos directos de energía nuclear y renovable e incluso a invertir en sus propios SMR para garantizar la continuidad del servicio sin emisiones.

Paradójicamente, la IA también es la solución. Se están desplegando modelos de aprendizaje automático para realizar pronósticos de demanda y generación con una precisión tres veces superior a los métodos tradicionales, optimizando el despacho de baterías y reduciendo el desperdicio por congestión en la red.

La transición energética está reconfigurando las alianzas globales. La dependencia histórica del petróleo de Oriente Medio está siendo complementada por la dependencia de minerales críticos (litio, cobalto, níquel y tierras raras) indispensables para las baterías y turbinas eólicas. China domina el refinamiento de 19 de los 20 minerales estratégicos clave, con una cuota de mercado promedio del 70%. Para 2026, la fragmentación de la cadena de suministro debido a tensiones comerciales y aranceles (como los impuestos por la administración Trump en EE. UU.) podría elevar los costos de la transición, pero también está incentivando una diversificación necesaria hacia países como Australia, Canadá, Chile y naciones africanas.

Prospectiva 2026: Hacia un Sistema Descarbonizado y Resiliente

Al proyectar el estado del sistema hacia el cierre de 2026, emergen tendencias definitivas que marcarán la agenda global:

1. Declive Estructural de los Fósiles:

A medida que las renovables superen al carbón, la generación fósil entrará en una fase de "gestión de declive" acelerada en China y Europa.

2. Inversión Masiva en Redes: Para evitar que gigavatios de energía limpia queden ociosos, la inversión anual en redes debe alcanzar los 670,000 millones de dólares hacia 2030.

3. Ejecución sobre Ambición: El enfoque político se desplazará de las promesas de "emisiones netas cero" a la realidad física: ¿se están construyendo a tiempo las fábricas, los puertos y las líneas de transmisión?

4. Resiliencia Climática e Adaptación:

La inversión dejará de centrarse solo en reducir emisiones para incluir la adaptación, financiando infraestructuras capaces de resistir eventos climáticos extremos y ciberataques.

El mundo unipolar está dando paso a un orden multipolar donde China e India juegan roles centrales. El panorama energético de 2025 y las proyecciones para 2026 dibujan un mundo donde la electricidad limpia se ha convertido en el motor central de la economía global.

La transición ha superado el punto de no retorno; el éxito futuro ya no depende de la voluntad política, sino de la capacidad de los gobiernos y las empresas para construir la infraestructura física y digital que soporte este nuevo paradigma de energía abundante, barata y sostenible.

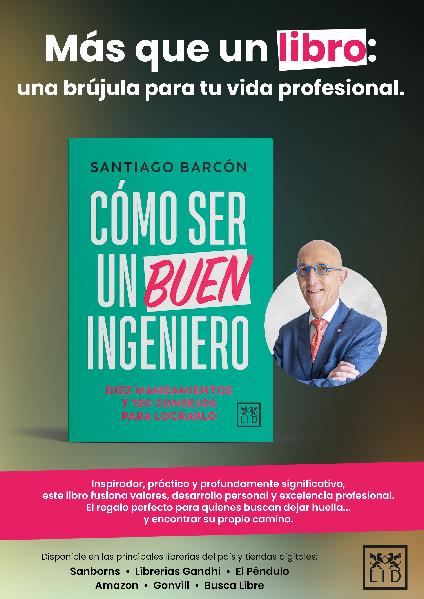

“Cómo ser un buen ingeniero. Diez mandamientos y 100 consejos para lograrlo” salió de imprenta en junio del 2024. Acompáñenme a esta breve reseña de estos 18 meses.

El filósofo hispano norteamericano, George Santayana, escribió en su libro The Life of Reason, en 1905, la que sin duda es su frase más famosa:

“Quienes no recuerdan el pasado están condenados a repetirlo”.

En la misma época que Santayana redactaba su obra, cerca del 38 % de los automóviles en Estados Unidos eran eléctricos, superando ampliamente a los vehículos de combustión interna, que apenas rebasaban el 20 % y el resto eran de vapor. La operación silenciosa y confiable de los autos eléctricos los hacía atractivos para flotas, taxis y usuarios urbanos. De hecho, al inicio del siglo XX, en Estados Unidos fue la época de oro de los autos eléctricos y no como se asume el siglo XXI donde no llega en los últimos 5 años, al 10 por ciento.

Por supuesto, la historia es diferente en China y Europa. Entre un 25 % y un 45 % (incluye modelos híbridos) de las nuevas ventas ya son operados con batería, donde los incentivos distorsionan las decisiones económicas, sin mencionar los “baños de pureza verdes” porque China, no lo olvidemos, produce el 55 % de su electricidad del carbón; con lo cual utilizar vehículos eléctricos en ese país contamina más que uno de combustión interna. Los números son muy tercos y percepción no es realidad.

Volviendo a los albores del siglo pasado en EU los autos de combustión interna eran cerca de la mitad. que los eléctricos. No obstante, su autonomía limitada, los largos tiempos de recarga y la dependencia de una infraestructura eléctrica incipiente limitaron su expansión territorial y funcional.

Comunidad EH | Ideas con brío

El motor de combustión interna se impuso por una superioridad sistémica clara. Los combustibles líquidos ofrecieron densidades energéticas del orden de 12, 000 Wh/Kg, muy superiores a las baterías, incluso a las actuales. A esto se sumaron tiempos de repostaje de minutos, una infraestructura escalable y la producción en masa que redujo drásticamente los costos unitarios. Aunemos que un cargador eléctrico cuesta más del doble que una bomba de gasolina y que la superficie requerida para dar servicio se multiplica en forma importante, aún considerando los cargadores rápidos.

La victoria de la combustión no fue cultural ni política: fue técnica, económica y logística. Algunas cifras que nos permiten evaluar la magnitud del reto:

Tabla comparativa: densidad energética y desempeño sistémico

Tecnología Densidad energética (Wh/kg) Tiempo de recarga / recarga Implicación sistémica

Batería plomoácido (1900)

Batería ion-litio (celda) 1–8 h Escala restringida

Batería ion-litio (en el auto)

Gasolina (energía química)

1–8 h Peso y costo elevados

3–5 min Alta autonomía y escalabilidad ≈12 000

Gasolina útil en ruedas 3–5 min Superioridad de desempeño

Muy relevante es que los autos eléctricos, en 1910, costaban 6 veces más que los de combustión interna. Unos 100,000 dólares (ya ajustado a nuestros días) contra 30,000 dólares. Y la razón era que las distancias eran cortas, más silenciosos y fáciles de operar. La molestia más grande era que el de combustión interna había que arrancarlo girando una manivela, que lo hemos visto en las películas.

Además del esfuerzo, la incertidumbre si arrancara, existía al riesgo de una lesión grave que fácilmente podía romper el brazo si se presentaba un contragolpe del motor. Irónicamente el arranque eléctrico eliminó este riesgo y lo hizo sencillo de operar.

La entrada del Modelo T de Ford, y la baja acelerada de su costo, aunado al desarrollo de la red carretera y de estaciones de bombeo selló el fin del auto eléctrico. Una anécdota interesante es que Clara, la esposa de Henry Ford, utilizaba un auto Detroit Electrics.

Si alguna empresa conocía bien esta parte de la historia, es Ford quien fue el principal causante de fin del auto eléctrico, que en EU despareció al inicio de los años 30 del siglo pasado. A mediados de diciembre del 2025, Ford anunció que tomaría cargos por 19,500 millones de dólares en su apuesta a la electromovilidad: 8,500 por cancelación de proyectos, 6,000 por el cese de la coinversión en la fabricación de baterías y 5,000 en programas varios. Además de descontinuar varios modelos, su modelo estrella, la F-150 pasará a ser híbrida.

Recordemos que la electrificación del transporte traslada la carga energética del sector de hidrocarburos al sistema eléctrico. Esto es, el elefante en el cuarto del que nadie quiere hablar, sobre todo si impide que venda más. Se olvidó que esta migración implica mayores requerimientos de generación firme, refuerzos en redes de distribución, gestión de picos de demanda, calidad de la energía y mayor complejidad operativa. En muchos países, por no decir que, en todos, la infraestructura eléctrica no fue diseñada para absorber una electrificación masiva del parque vehicular sin comprometer la confiabilidad, los costos y la resiliencia.

Volviendo a George Santayana, claramente nos advirtió que quienes no recuerdan el pasado están condenados a repetirlo. En el contexto energético, esta advertencia resulta especialmente pertinente. El resurgimiento del vehículo eléctrico en la última década se apoyó en subsidios, mandatos regulatorios y la externalización de costos hacia el sistema eléctrico, más que en una resolución de sus límites estructurales. Se privilegió la velocidad de adopción sobre la solidez ingenieril y la viabilidad económica. Sin embargo, desde una perspectiva histórica y de ingeniería, esta narrativa omite un hecho clave: el automóvil eléctrico no es nuevo y ya fracasó una vez frente al motor de combustión interna. Ignorar las razones técnicas de ese fracaso implica repetir errores que hoy comienzan a manifestarse nuevamente.

Es por ello, que como ya he planteado en entregas anteriores, el futuro en mi opinión es el híbrido y, mejor aún, el híbrido enchufable que da autonomía eléctrica de 40 kilómetros.

Las ciudades no se sostienen solo con acero, voltaje y reglamentos: se sostienen con arquitecturas invisibles

Fundadora de FB SOLUTIONS. Consultora en diseño energético, tecnología y energéticos.negocios / en colaboración con Riemannconceptualagente del proyectoexplorandoEuler, la relación entre energía, ética y sentido.

Con el modo en que una institución coordina decisiones, con el ritmo en que un proceso se documenta, con la claridad —o confusión— que existe entre áreas técnicas y jurídicas. El sector energético es uno de los mejores ejemplos de ello: su solidez depende menos de cables y tuberías, y más de las estructuras humanas que los operan.

Durante más de una década me formé leyendo estructuras físicas: edificios industriales, plantas de generación, proyectos urbanos, infraestructura compleja. Pero con el tiempo descubrí algo que cambió mi trayectoria profesional para siempre: los proyectos rara vez fracasan por fallas materiales; casi siempre fracasan por fallas estructurales no visibles, fallas humanas, cognitivas, operativas y legales.

Y es aquí donde comienza la narrativa de este 2026. Un año donde la energía —local y global— enfrenta simultáneamente expansión tecnológica, regulación fluctuante, desafíos de seguridad, automatización acelerada y presiones económicas que obligan a pensar distinto.

No podemos mirar el sector energético como lo hacíamos hace veinte años. Hoy es un sistema vivo compuesto por capas: tecnología, territorio, política pública, interacción humana, infraestructura digital, estructuras regulatorias, modelos de negocio y, sobre todo, decisiones en tiempo real.

Cuando un sistema así falla, la causa nunca es única; y cuándo funciona bien, tampoco es por accidente. Esto exige un nuevo tipo de lectura. Una lectura transversal.

Las tendencias que marcarán este año no pueden comprenderse por separado: la automatización de procesos industriales, la adopción masiva de IA en generación y distribución, la presión por infraestructura más resiliente, la urgencia climática, la intermitencia creciente de renovables, los riesgos operativos asociados a ciberseguridad, y la transformación silenciosa de la regulación. Cada una de estas fuerzas se expande sobre las otras. Y ese solapamiento produce una complejidad que no se resuelve con una sola disciplina.

• Un ingeniero puede comprender la planta.

• Un abogado puede comprender la norma.

• Un planificador puede comprender el territorio.

• Un tecnólogo puede comprender la automatización.

0 2

6

Pero ninguno, por sí solo, entiende la totalidad del sistema. Ahí nace la necesidad de una mirada transversal: La capacidad de unir aquello que tradicionalmente nadie une.

El desafío de fondo: leer lo invisible para anticipar lo inevitable

Cuando pensamos en fallas del sector energético, solemos imaginar máquinas, no personas. Supuestos errores de operación, no decisiones fragmentadas. Fallas de equipo, no fallas de coordinación. Pero los hechos revelan otra cosa: Las fallas más costosas del sector energético no son técnicas, sino estructurales.

Pensemos en ejemplos que, aunque breves, revelan la magnitud del problema: Plantas que detienen operaciones por fricciones entre áreas legales y técnicas. Proyectos que retrasan años porque nadie diagnosticó el proceso humano. Implementaciones digitales fallidas por falta de estructura conceptual. Infraestructuras críticas vulnerables por desorden documental. Coordinación fallida entre reguladores y operadores. Desconexión entre modelo financiero y realidad operativa. Automatización incompleta por ausencia de arquitectura de proceso. Y, para cumplir con el rigor editorial de esta revista, analicemos dos casos —uno internacional y uno nacional— donde lo invisible fue más determinante que lo técnico.

Caso Internacional — Texas 2021–2023: cuando el sistema falla por donde nadie está mirando

En febrero de 2021, Texas vivió una de las crisis energéticas más graves de su historia. El evento se atribuyó, de forma superficial, a una tormenta invernal extraordinaria. Pero los análisis posteriores revelaron otra verdad: lo que colapsó no fue la infraestructura, sino la estructura conceptual del sistema. Texas opera un sistema energético aislado del resto de Estados Unidos, con reglas propias, un mercado altamente desregulado y una separación tajante entre operadores, reguladores y productores. Esa arquitectura invisible —más que el hielo— provocó:

• Falta de coordinación,

• Ausencia de incentivos para invertir en resiliencia,

• Subestimación del riesgo climático,

• Respuestas fragmentadas entre áreas,

• Información incompleta en tiempo real.

El resultado: millones sin energía, infraestructura dañada y pérdidas económicas estimadas en más de 195 mil millones de dólares. ¿Qué falló realmente? No falló la red eléctrica. Falló el diseño del sistema que debía sostenerla.