SECTOR MINERO

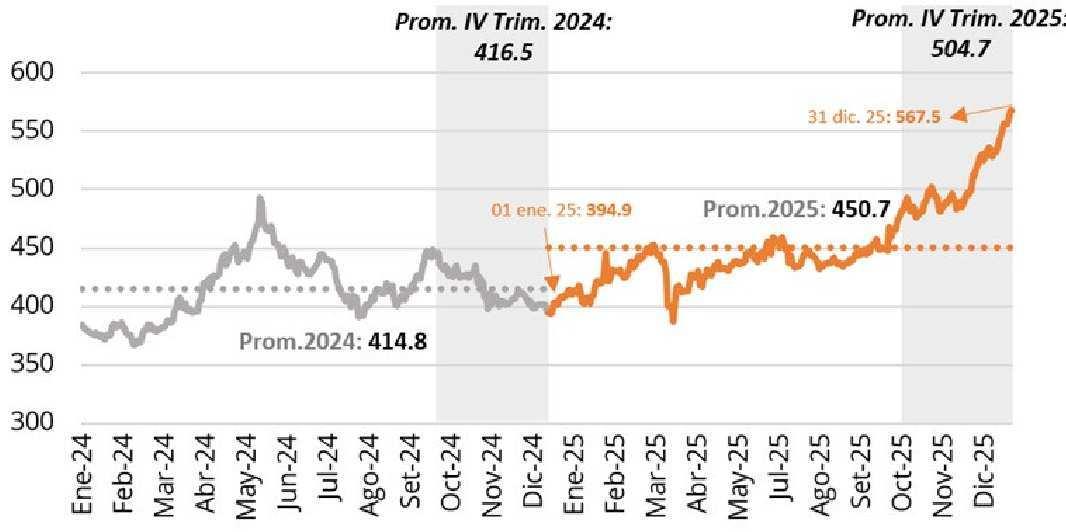

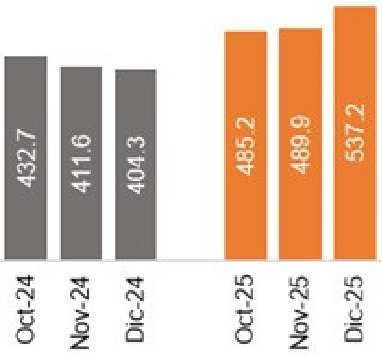

Entre octubre y diciembre de 2025, la cotización del cobre mostró un marcado comportamiento alcista, impulsado por choques de oferta, inventarios reducidos y un entorno macroeconómico favorable. En octubre, el precio avanzó debido a interrupciones en las minas de Chile e Indonesia, incluida la paralización de Grasberg, junto con la caída de stocks en la Bolsa de Metales de Londres y la revisión a la baja del superávit global proyectado para 2025. En noviembre, el dinamismo continuó primero al alza apoyado por el fin del shutdown gubernamental en EE.UU., mejores señales de inflación en China, expectativas de recortes de tasas de la Fed y medidas de estímulo del gobierno chino; aunque, a mediados de mes, el precio disminuyó ligeramente por el aumento de inventarios y los débiles datos industriales de China. En diciembre, la tendencia al alza se intensificó debido a las expectativas de escasez de concentrados y refinados, la constante reducción de inventarios y la confirmación del recorte de tasas en EE.UU., mientras que el anuncio de que China limitaría la expansión de su capacidad de cobre en su próximo plan quinquenal reforzó la percepción de una oferta más ajustada, llevando al metal a cerrar el trimestre en nuevos máximos históricos.

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

En 2025, el precio promedio del cobre fue de cUS$ 450.7 por libra, un 8.7% más que en 2024 (cUS$ 414.8 por libra), en un año marcado por una tendencia alcista impulsada por inventarios bajos, riesgos en la oferta, estímulos en China y un entorno macroeconómico más favorable que llevó al metal a cerrar en niveles históricos.

El precio promedio del IV Trimestre 2025

(cUS$ 504.7 por libra) fue:

13.6% por encima del precio prom. del trimestre anterior (III Trim. 2025: cUS$ 444.3 por libra).

21.2% mayor que el precio prom. del mismo trimestre del 2024 (IV Trim. 2024: cUS$ 416.5 por libra).

12.0% mayor al precio promedio anual en el 2025 (prom. 2025: cUS$ 450.7 por libra).

En el trimestre evaluado, diciembre fue el mes con la cotización promedio más alta.

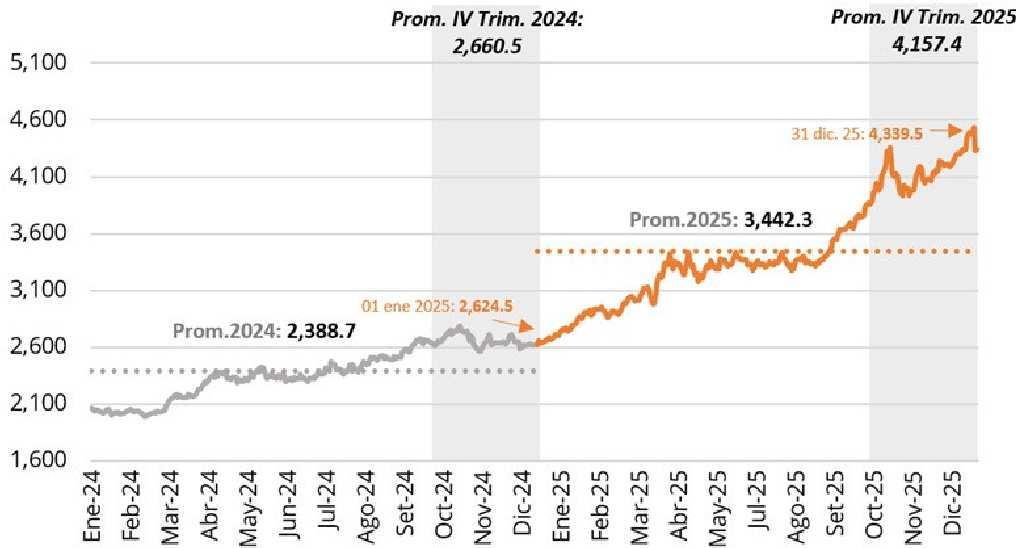

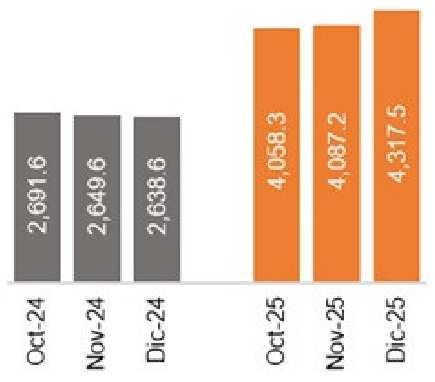

En el cuarto trimestre, la cotización del oro mostró un desempeño mayormente alcista, impulsado por expectativas de recortes de tasas de la Reserva Federal, debilidad del dólar y menores rendimientos de los bonos del Tesoro, en un contexto de mayor aversión al riesgo a nivel global. En octubre, el metal avanzó por su demanda como activo refugio, aunque hacia fin de mes retrocedió ante la apreciación del dólar y una menor demanda de India. En noviembre, recuperó impulso por la depreciación del dólar, la caída de los rendimientos de los bonos y expectativas más firmes de recortes de tasas, con un retroceso puntual a mediados del mes por la apreciación temporal del dólar. En diciembre, el oro mantuvo su tendencia al alza debido a señales de una política monetaria más expansiva en EE.UU. y al aumento de los riesgos geopolíticos, principalmente con Venezuela, aunque cerró la última semana con una caída asociada a la apreciación del dólar, en un trimestre en el que predominó un entorno favorable para los metales refugio.

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del oro en 2025 fue US$ 3,442.3 por onza troy, un 44.1% más que en 2024 (US$ 2,388.7 por onza troy), en un año de clara tendencia alcista por la debilidad del dólar, menores rendimientos de los bonos, episodios de aversión al riesgo y expectativas de recortes de tasas en EE.UU., que fortalecieron su demanda como activo refugio.

El precio promedio del IV Trimestre 2025

(US$ 4,157.4 por onza troy) fue:

20.2% por encima del precio prom. del trimestre anterior (III Trim. 2025: US$ 3,458.2 por ozt).

56.3% mayor que el precio prom. del mismo trimestre del 2024 (IV Trim. 2024: US$ 2,660.5 por ozt).

20.8% superior al precio promedio anual en el 2025

(prom. 2025: US$ 3,442.3 por ozt).

En el trimestre evaluado, diciembre fue el mes con la cotización promedio más alta.

Fuentes: BCRP. Elaboración: SNMPE.

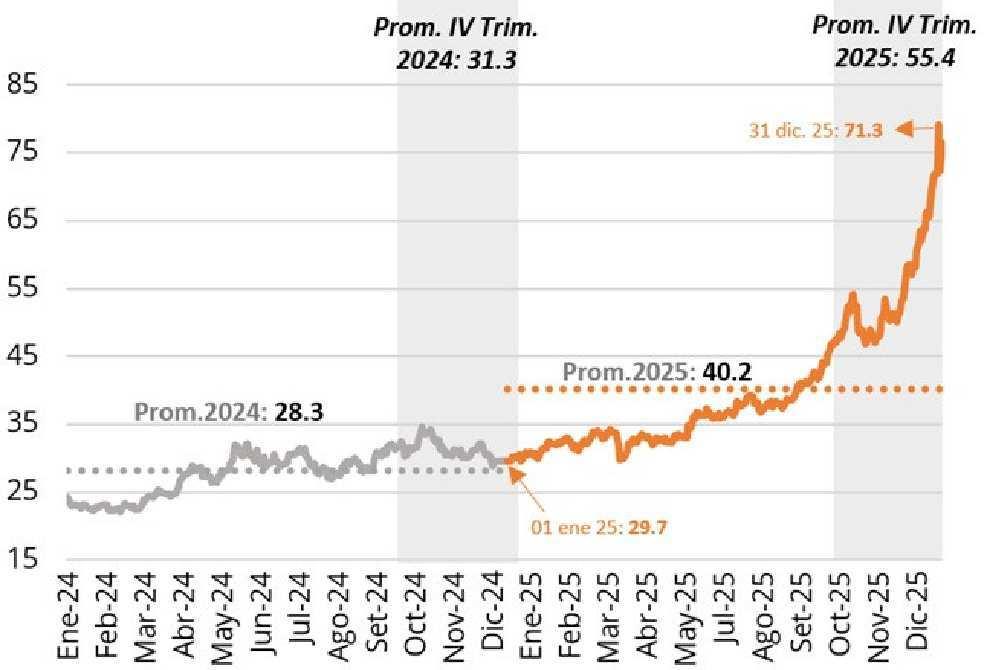

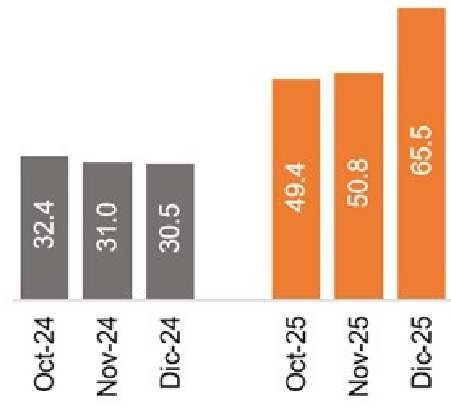

Entre octure y diciembre de 2025, la plata mantuvo una tendencia marcadamente alcista. En octubre hubo una subida fuerte en la primera mitad del mes por la oferta limitada en Londres y una mayor demanda desde India, alcanzando niveles altos. Para finales de ese mes retrocedió por correcciones del mercado, aunque de manera moderada debido a la sostenida demanda industrial pese a las preocupaciones por una desaceleración económica generalizada. En noviembre, el metal subió rapidamente debido a la incertidumbre y fin del shotdown en EE.UU., a las expectativas de que la Reserva Federal redujera las tasas, una oferta aún escasa y la noticia de la inclusión del metal en la lista de minerales críticos de Estados Unidos. En diciembre, el precio del metal siguió subiendo con mayor intensidad, impulsada por tensiones geopolíticas, mayores compras de activos refugio y el anuncio de China de restringir sus exportaciones de plata a partir de 2026, lo que aumentó la demanda y llevó al precio a nuevos máximos hacia el cierre del trimestre.

Plata (H.Harman, US$ por onza troy)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio de la plata en 2025 fue US$ 40.2 por onza troy, un 42.3% superior al de 2024 (US$ 28.3 por onza troy), en un año claramente alcista impulsado por una menor oferta, expectativas monetarias más flexibles, una demanda industrial consistente, mayores tensiones geopolíticas y su inclusión como mineral crítico, cerrando en máximos tras el anuncio de restricciones de exportación desde China.

Zinc

El precio promedio del IV Trimestre 2025 (US$ 55.4 por onza troy) fue:

40.3% por encima del precio prom. del trimestre anterior (III Trim. 2025: US$ 39.5 por ozt).

77.0% mayor que el precio prom. del mismo trimestre del 2024 (IV Trim. 2024: US$ 31.3 por ozt).

37.9% superior al precio promedio anual en el 2025 (prom. 2025: US$ 40.2 por ozt).

En el trimestre evaluado, diciembre fue el mes con la cotización más alta.

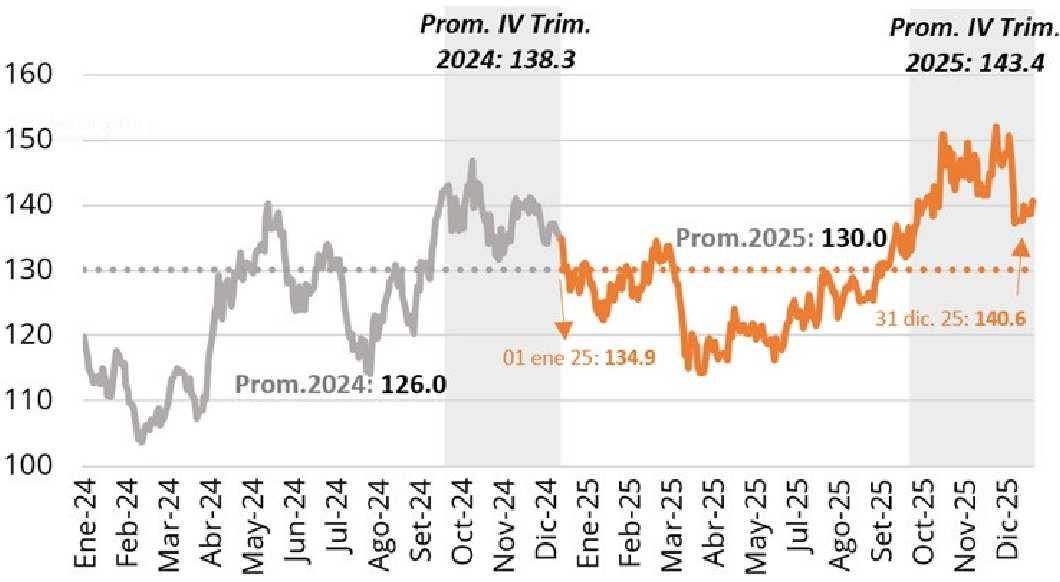

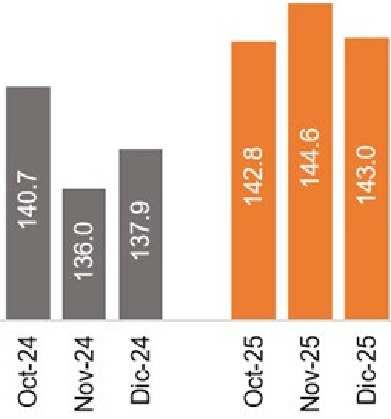

En los últimos tres meses de 2025, el precio del zinc mostró un comportamiento volátil. En octubre, registró un avance sostenido impulsado por la fuerte caída de inventarios en la Bolsa de Metales de Londres, lo que mantuvo el precio al alza durante todo el mes. En noviembre, el comportamiento fue más irregular: retrocedió al inicio por mayores inventarios, apreciación del dólar y datos industriales débiles en China, pero luego repuntó ante las medidas de estímulo en el sector inmobiliario chino y las expectativas de recortes de tasas de la Fed, cerrando el mes con una ligera subida. En diciembre, tuvo repuntes iniciales por la depreciación del dólar y restricciones de oferta en Europa, aunque predominó la tendencia bajista por el deterioro del sector inmobiliario chino, el aumento de inventarios y el crecimiento de la producción global, cerrando el mes a la baja.

Zinc (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del zinc en 2025 fue cUS$ 130.0 por libra, un 3.2% superior al de 2024 (cUS$ 126.0 por libra), en un año de marcada volatilidad, con repuntes por caídas de inventarios, expectativas de estímulos en China y retrocesos ligados a tensiones comerciales entre EE.UU. y China, la debilidad del sector inmobiliario chino, mayores inventarios y un dólar más fuerte, cerrando con un desempeño irregular.

El precio promedio del IV Trimestre 2025 (cUS$ 143.4 por libra) fue:

12.0% por encima del precio prom. del trimestre anterior (III Trim. 2025: cUS$ 128.1 por libra).

3.7% mayor que el precio prom. del mismo trimestre del 2024 (IV Trim. 2024: cUS$ 138.3 por libra).

10.3% superior al precio promedio anual en el 2025 (prom. 2025: cUS$ 130.0 por libra).

En el trimestre evaluado, noviembre fue el mes con la cotización más alta.

Fuentes: BCRP, CMI Gold & Silver, Investing News Network, Focus Economics, Kitco, Trading Economics. Elaboración: SNMPE.

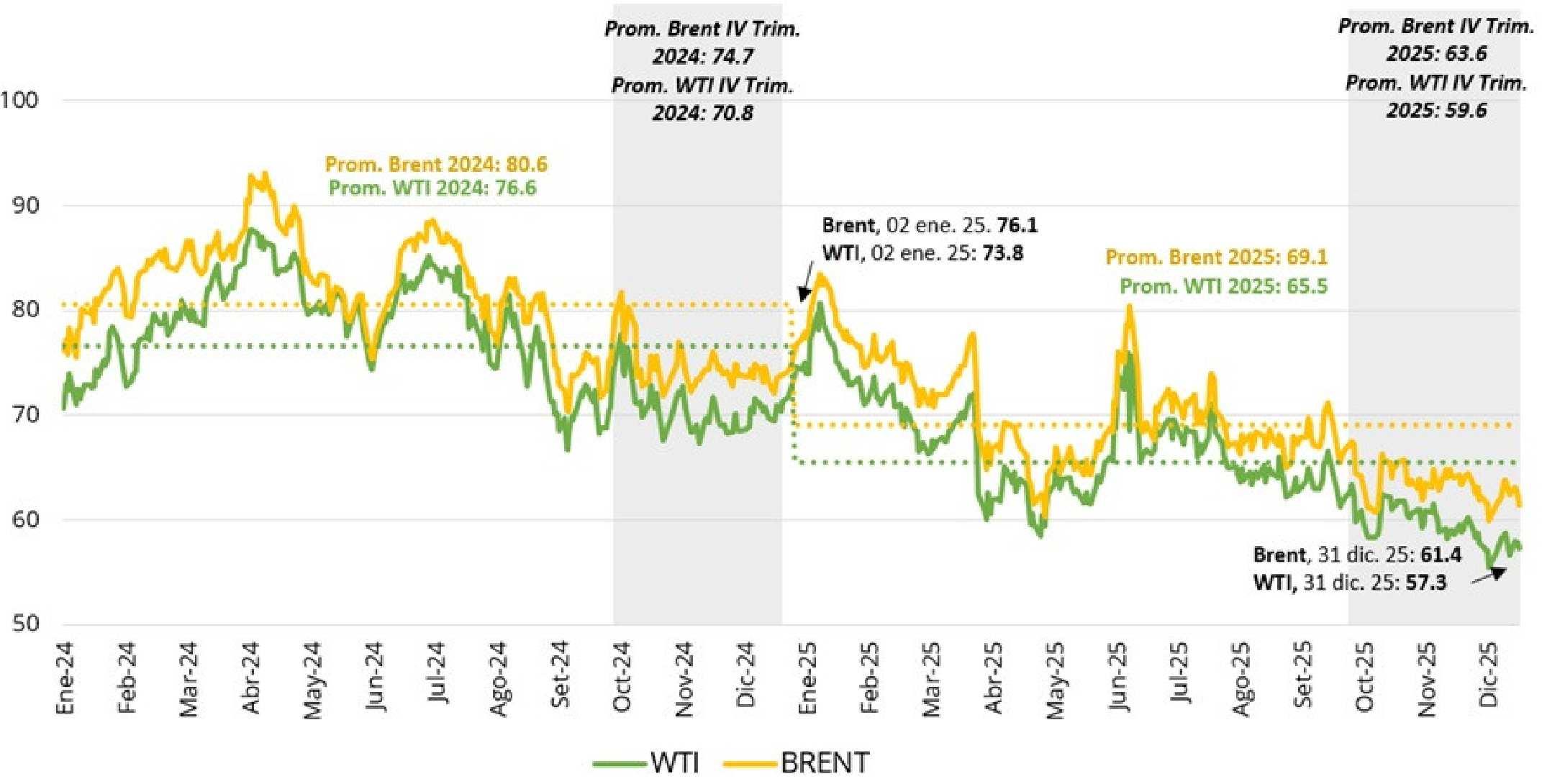

Petróleo

En el cuarto trimestre de 2025, los precios promedio del WTI y Brent mostraron un desempeño mayormente bajista, influenciados por expectativas de sobreoferta y señales de una demanda global moderada. En octubre, ambos crudos retrocedieron ante el aumento de la producción de la OPEP+ y de Estados Unidos, así como por proyecciones de un mercado superavitario para el año siguiente, aunque registraron breves repuntes por tensiones con Rusia y una caída inesperada de inventarios en Estados Unidos. En noviembre, las cotizaciones volvieron a disminuir por el incremento de inventarios, los débiles datos manufactureros en Estados Unidos y Asia y las nuevas estimaciones de superávit publicadas por la OPEP, con un aumento puntual asociado a sanciones estadounidenses a dos de las mayores petroleras de Rusia. En diciembre, los precios continuaron presionados por la persistencia de un mercado con amplia disponibilidad de crudo, la reanudación de envíos desde el Oleoducto del Caspio y datos económicos desfavorables en China, cerrando el trimestre con caídas moderadas.

Petróleo (US$/barril)*

*Serie de precio spot diario.

Fuentes: EIA. Elaboración: SNMPE.

El precio WTI promedio del IV Trimestre 2025 (US$ 59.6 por barril) fue:

9.4% por debajo del precio promedio del trimestre inmediatamente anterior (III Trim. 2025: US$ 65.8 por barril).

15.7% menor que el precio promedio del mismo trimestre del 2024

(IV Trim. 2024: US$ 70.8 por barril).

8.9% inferior al precio promedio anual en el 2025 (prom. 2025: US$ 65.5 por barril).

El precio Brent promedio del IV Trimestre 2025 (US$ 63.6 por barril) fue:

7.8% por debajo del precio promedio del trimestre inmediatamente anterior (III Trim. 2025: US$ 69.0 por barril).

14.9% menor que el precio promedio del mismo trimestre del 2024 (IV Trim. 2024: US$ 74.7 por barril).

7.9% inferior al precio promedio anual en el 2025 (prom. 2025: US$ 69.1 por barril).

En 2025, el WTI promedió US$ 65.5 por barril y el Brent US$ 69.1 por barril, ambos 14.6% y 14.3% por debajo de los valores del 2024 (US$ 76.6 y US$ 80.6), en un año en el que los precios estuvieron influenciados por una mayor oferta de la OPEP+ y EE.UU., inventarios elevados y una demanda global más moderada, factores que mantuvieron las cotizaciones a la baja pese a algunos repuntes por tensiones geopolíticas.

Fuentes: BCRP, EIA , El País y Reuters. Elaboración: SNMPE.

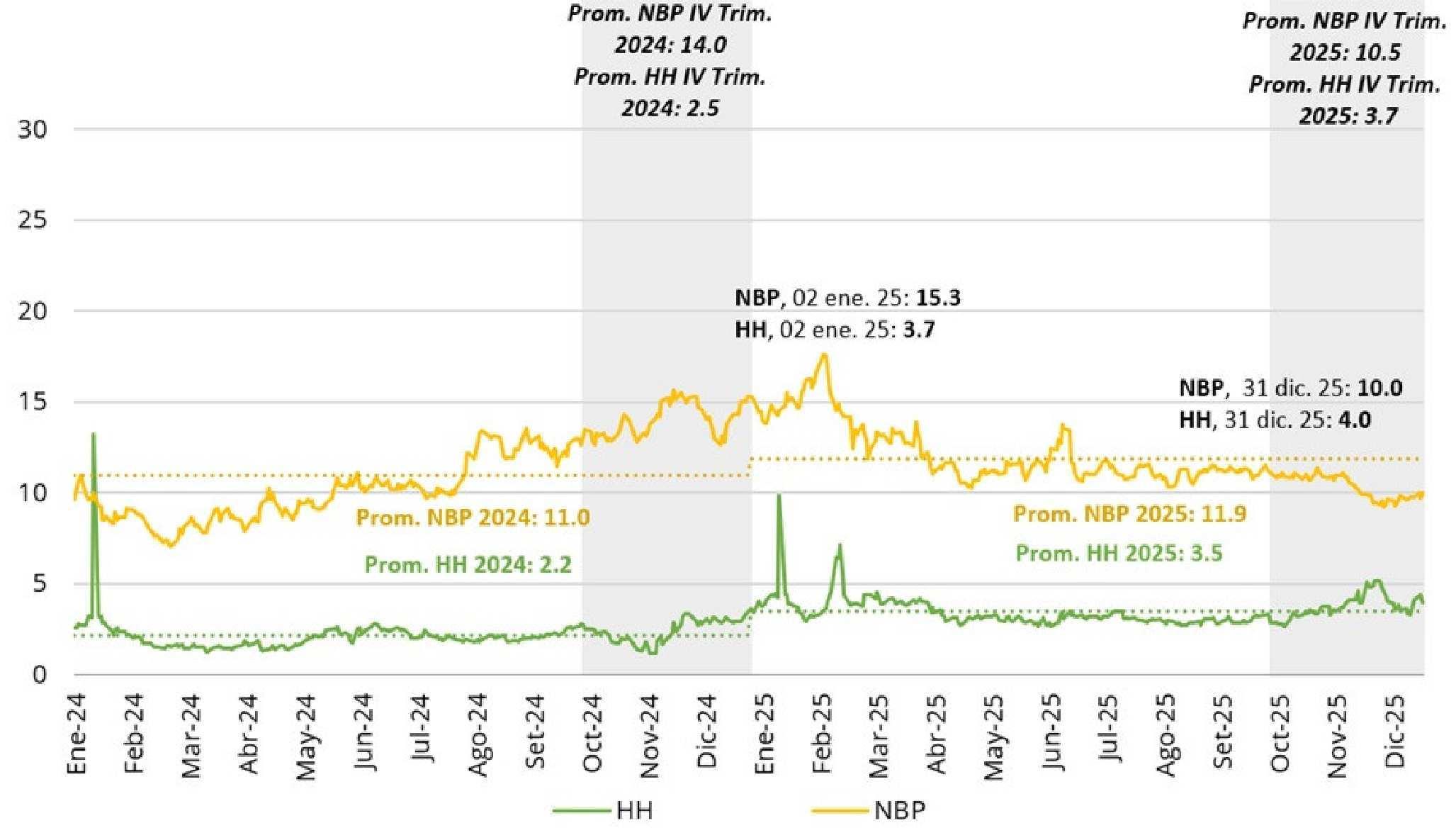

Gas

A lo largo del cuarto trimestre de 2025, los precios del gas Henry Hub (HH) en Estados Unidos y el National Balancing Point (NBP) en el Reino Unido mostraron dinámicas distintas, aunque ambas estuvieron influenciadas por factores estacionales y de oferta. En el mercado del HH, los precios avanzaron de manera sostenida conforme se intensificaba el invierno, impulsados por una mayor demanda de calefacción, episodios de frío más severo y un fuerte dinamismo en las exportaciones de GNL, factores que atenuaron las presiones a la baja de una producción doméstica elevada. En el mercado del NBP, el comportamiento fue diferente: los precios se mantuvieron mayormente a la baja debido a inventarios altos, un clima más templado durante gran parte del trimestre y una amplia disponibilidad de GNL que sostuvo la oferta. Incluso en diciembre, cuando las temperaturas comenzaron a descender, los continuos flujos de GNL, especialmente desde Estados Unidos, limitaron las presiones alcistas típicas del invierno y mantuvieron los precios europeos en rangos moderados.

Gas natural (US$/MMBTU)*

HH

*Serie de precio spot diario.

Fuentes: EIA e ICE. Elaboración: SNMPE.

El precio HH promedio del IV Trimestre 2025 (US$ 3.7 por MMBTU) fue:

23.1% mayor del precio promedio del trimestre inmediatamente anterior (III Trim. 2025: US$ 3.0 por MMBTU).

50.4% por encima del precio promedio del mismo trimestre del 2024 (IV Trim. 2024: US$ 2.5 por MMBTU).

5.8% superior al precio promedio anual en el 2025 (prom. 2025: US$ 3.5 por MMBTU).

El precio NBP promedio del IV Trimestre 2025 (US$ 10.5 por MMBTU) fue:

6.0% menor del precio promedio del trimestre inmediatamente anterior (III Trim. 2025: US$ 11.1 por MMBTU).

25.1% por debajo que el precio promedio del mismo trimestre del 2024 (IV Trim. 2024: US$ 14.0 por MMBTU).

11.7% inferior al precio promedio anual en el 2025 (prom. 2025: US$ 11.9 por MMBTU).

En 2025, el precio promedio anual del Henry Hub fue de US$ 3.5 por MMBTU, 60.4% por encima del registrado en 2024 (US$ 2.2 por MMBTU). Asimismo, el precio promedio del NBP alcanzó US$ 11.9 por MMBTU, 7.8% superior al del año anterior (US$ 11.0 por MMBTU). Aunque ambos mercados mostraron un aumento promedio respecto a 2024, el año estuvo marcado por dinámicas particulares:

En el mercado HH, los precios repuntaron a inicios de año por un invierno más frío y luego se mantuvieron en un alza moderada impulsada por el incremento de las exportaciones de GNL.

En el mercado NBP, los precios también aumentaron al inicio del año por el clima y la incertidumbre en el suministro, pero posteriormente tendieron a la baja por inventarios altos, clima templado y mayores flujos de GNL estadounidense a Europa

Fuentes: American Gas Association, EIA, Euro News, ICE y Planet First Energy. Elaboración: SNMPE.