Reporte de Commodities

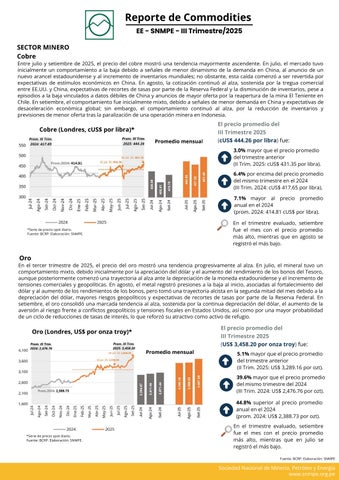

EE - SNMPE - III Trimestre/2025 SECTOR MINERO Cobre Entre julio y setiembre de 2025, el precio del cobre mostró una tendencia mayormente ascendente. En julio, el mercado tuvo inicialmente un comportamiento a la baja debido a señales de menor dinamismo de la demanda en China, al anuncio de un nuevo arancel estadounidense y al incremento de inventarios mundiales; no obstante, esta caída comenzó a ser revertida por expectativas de estímulos económicos en China. En agosto, la cotización continuó al alza, sostenida por la tregua comercial entre EE.UU. y China, expectativas de recortes de tasas por parte de la Reserva Federal y la disminución de inventarios, pese a episodios a la baja vinculados a datos débiles de China y anuncios de mayor oferta por la reapertura de la mina El Teniente en Chile. En setiembre, el comportamiento fue inicialmente mixto, debido a señales de menor demanda en China y expectativas de desaceleración

económica

global;

sin

embargo,

el

comportamiento

continuó

al

alza,

por

la

reducción

de

inventarios

y

previsiones de menor oferta tras la paralización de una operación minera en Indonesia.

El precio promedio del

Cobre (Londres, cUS$ por libra)*

III Trimestre 2025 Promedio mensual

(cUS$ 444.26 por libra) fue: 3.0% mayor que el precio promedio del trimestre anterior (II Trim. 2025: cUS$ 431.35 por libra). 6.4% por encima del precio promedio del mismo trimestre en el 2024 (III Trim. 2024: cUS$ 417.65 por libra).

7.1%

mayor

al

precio

promedio

anual en el 2024 (prom. 2024: 414.81 cUS$ por libra).

En el trimestre evaluado, setiembre *Serie de precio spot diario.

fue

el

mes

con

el

precio

promedio

Fuente: BCRP. Elaboración: SNMPE.

más alto, mientras que en agosto se registró el más bajo.

Oro En el tercer trimestre de 2025, el precio del oro mostró una tendencia progresivamente al alza. En julio, el mineral tuvo un comportamiento mixto, debido inicialmente por la apreciación del dólar y el aumento del rendimiento de los bonos del Tesoro, aunque posteriormente comenzó una trayectoria al alza ante la depreciación de la moneda estadounidense y el incremento de tensiones comerciales y geopolíticas. En agosto, el metal registró presiones a la baja al inicio, asociadas al fortalecimiento del dólar y al aumento de los rendimientos de los bonos, pero tomó una trayectoria alcista en la segunda mitad del mes debido a la depreciación del dólar, mayores riesgos geopolíticos y expectativas de recortes de tasas por parte de la Reserva Federal. En setiembre, el oro consolidó una marcada tendencia al alza, sostenida por la continua depreciación del dólar, el aumento de la aversión al riesgo frente a conflictos geopolíticos y tensiones fiscales en Estados Unidos, así como por una mayor probabilidad de un ciclo de reducciones de tasas de interés, lo que reforzó su atractivo como activo de refugio.

El precio promedio del

Oro (Londres, US$ por onza troy)*

III Trimestre 2025 (US$ 3,458.20 por onza troy) fue: Promedio mensual

5.1% mayor que el precio promedio del trimestre anterior (II Trim. 2025: US$ 3,289.16 por ozt). 39.6% mayor que el precio promedio del mismo trimestre del 2024 (III Trim. 2024: US$ 2,476.76 por ozt).

44.8% superior al precio promedio anual en el 2024 (prom. 2024: US$ 2,388.73 por ozt). En el trimestre evaluado, setiembre

*Serie de precio spot diario. Fuente: BCRP. Elaboración: SNMPE.

fue más

el

mes

alto,

con

el

mientras

precio

promedio

que

julio

en

se

registró el más bajo.

Fuente: BCRP. Elaboración: SNMPE

Sociedad Nacional de Minería, Petróleo y Energía www.snmpe.org.pe