Producción (TMF)

Producción (TMF)

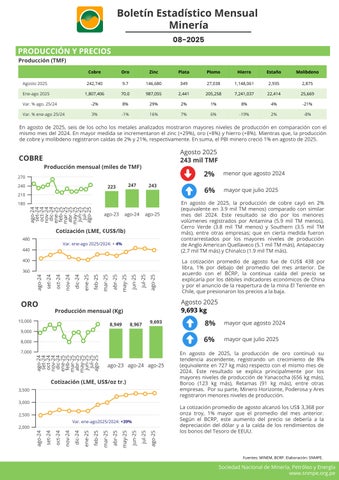

En agosto de 2025, seis de los ocho los metales analizados mostraron mayores niveles de producción en comparación con el mismo mes del 2024. En mayor medida se incrementaron el zinc (+29%), oro (+8%) y hierro (+8%). Mientras que, la producción de cobre y molibdeno registraron caídas de 2% y 21%, respectivamente. En suma, el PBI minero creció 1% en agosto de 2025.

Agosto 2025 243 mil TMF

Producción mensual (miles de TMF)

ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25

ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25

Producción mensual (Kg)

Cotización

menor que agosto 2024

mayor que julio 2025

En agosto de 2025, la producción de cobre cayó en 2% (equivalente en 3.9 mil TM menos) comparado con similar mes del 2024. Este resultado se dio por los menores volúmenes registrados por Antamina (5.9 mil TM menos), Cerro Verde (3.8 mil TM menos) y Southern (3.5 mil TM más), entre otras empresas; que en cierta medida fueron contrarrestados por los mayores niveles de producción de Anglo American Quellaveco (5.1 mil TM más), Antapaccay (2.7 mil TM más) y Chinalco (1.9 mil TM más).

La cotización promedio de agosto fue de ¢US$ 438 por libra, 1% por debajo del promedio del mes anterior. De acuerdo con el BCRP, la continua caída del precio se explicaría por los débiles indicadores económicos de China y por el anuncio de la reapertura de la mina El Teniente en Chile, que presionaron los precios a la baja.

Agosto 2025

9,693 kg

mayor que agosto 2024

mayor que julio 2025

En agosto de 2025, la producción de oro continuó su tendencia ascendente, registrando un crecimiento de 8% (equivalente en 727 kg más) respecto con el mismo mes de 2024. Este resultado se explica principalmente por los mayores niveles de producción de Yanacocha (656 kg más), Boroo (123 kg más), Retamas (91 kg más), entre otras empresas. Por su parte, Minero Horizonte, Poderosa y Ares registraron menores niveles de producción.

La cotización promedio de agosto alcanzó los US$ 3,368 por onza troy, 1% mayor que el promedio del mes anterior. Según el BCRP, este aumento del precio se debería a la depreciación del dólar y a la caída de los rendimientos de los bonos del Tesoro de EEUU.

Fuentes: MINEM, BCRP. Elaboración: SNMPE.

Sociedad Nacional de Minería, Petróleo y Energía

ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25

Cotización (LME, ¢US$/lb)

Var. ene-ago 2025/2024: +3%

ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25

Producción mensual (TMF)

ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25

Cotización (H. Harman, US$/oz tr.)

Var. ene-ago 2025/2024: +27%

Producción mensual (miles de

(LME, ¢US$/lb)

Var. ene-ago 2025/2024: -7%

mayor que agosto 2024

mayor que julio 2025

En agosto de 2025, la producción de zinc se incrementó en 29% (equivalente a 33.2 mil TM) respecto a la cifra registrada en agosto de 2024, impulsado principalmente por la mayor producción de Antamina (25.6 mil TM más), que reportó el 40% del volumen producido en el mes.

La cotización promedio de agosto fue ¢US$ 126 por libra, 1% mayor que la registrada en el mes anterior. Este aumento se explicaría por la caída de inventarios en la Bolsa de Metales de Londres y por la extensión por 90 días (hasta el 10 de noviembre de 2025) de una tregua arancelaria entre Estados Unidos y China, la cual contribuyó a mejorar las expectativas sobre el comercio global.

Agosto 2025

mayor que agosto 2024

mayor que julio 2025

En el mismo periodo de análisis, la producción de plata fue 7.1 TM mayor que el volumen reportado en agosto de 2024, explicada principalmente por los mayores niveles de producción de Antamina (31.7 TM más), entre otras empresas; que fueron contrarrestados en cierta medida por los menores volúmenes de Buenaventura (12.3 TM menos), Ares (4.4 TM menos), Volcan (3.4 TM menos), Southern (1.9 TM menos) entre otras.

El precio promedio en agosto fue de US$ 38 por onza troy, 1% por encima del mes anterior. Este aumento se explicaría por los factores señalados en la cotización de oro, asociados al tipo de cambio y tasas de rendimiento de bonos de EEUU.

mayor que agosto 2024

mayor que julio 2025

En agosto de 2025, la producción de plomo fue mayor en 0.4 mil TM comparada con la cifra registrada en el mismo mes de 2024. Este resultado se dio principalmente por la mayor producción de Buenaventura (0.3 mil TM más), Nexa El Porvenir (0.3 mil TM más) y Chungar (0.3 mil TM más); que fue contrarrestado en parte por los menores volúmenes de Volcan (0.3 mil TM más) y Nexa Atacocha (0.3 mil TM más).

La cotización promedio mundial de agosto alcanzó los ¢US$ 88 por libra, 2% por debajo del valor reportado en el mes anterior.

Producción mensual (miles de TMF)

ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25

Cotización (US$/TM)*

Var. ene-ago 2025/2024: - 14%

Agosto 2025

1,148 mil TMF

mayor que agosto 2024

mayor que julio 2025

En agosto de 2025, la producción de hierro fue 81 mil TM mayor que la cifra reportada en el mismo mes del año anterior. Este resultado es explicado principalmente por el mayor volumen de Shougang (77 mil TM más), que representó el 98% de la producción total del mes. Cabe mencionar que este productor normalizó su producción desde julio 2025, tras la reparación de su unico cargador portuario que detuvo sus exportaciones por dos meses aproximadamente. 1,227 1,067 1,148 ago-23ago-24ago-25 ago-24 set-24 oct-24 nov-24

*Precio CFR spot de TM seca, publicado por el Banco Mundial.

Producción mensual (TMF)

ago-24set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25jun-25jul-25ago-25

Cotización (LME, ¢US$/lb)

Var. ene-ago 2025/2024: + 9%

ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25

Producción mensual (TMF)

Cotización (¢US$/lb)*

Var. ene-ago 2025/2024: + 2%

*Precio publicado por Cochilco según data de S&P Global Platts.

La cotización promedio de agosto fue de US$ 100 por TM, 3% por encima de lo observado en el mes anterior. De acuerdo con GMK Center, este aumento se explicaría principalmente por la suspensión temporal de las obras del megaproyecto minero Simandou (Guinea), generando temores sobre el futuro suministro de hierro, lo que impulsó la demanda de hierro en la 2da quincena del mes.

Agosto 2025

2,935 TMF

mayor que agosto 2024

menor que julio 2025

La producción de estaño creció 4% en agosto de 2025, respecto al mismo mes de 2024, por el mayor volumen reportado de Minsur, la única empresa productora de este metal, que registró 103 TM adicionales. Sin embargo, el volumen alcanzado en el mes de análisis (2,935 TM) fue 3% menor que el nivel registrado en julio de 2025 (3,033 TM).

La cotización promedio de agosto se situó en ¢US$ 1,535 por libra, 1% mayor que el promedio del mes anterior. El continuo aumento del precio se explicaría por la incertidumbre en torno a la reactivación de minas clave en Myanmar, paralizadas desde hace dos años, lo que ha impulsado compras preventivas de estaño ante posibles limitaciones de oferta.

menor que agosto 2024

menor que julio 2025

La producción de molibdeno cayó 21% en agosto de 2025, comparada con el mismo mes del 2024, equivalente en 750 TM menos. Este resultado es explicado principalmente por los menores niveles de producción de Antamina (933 TM menos) y Anglo American Quellaveco (100 TM menos), entre otras empresas. Por su parte, Cerro Verde (249 TM más) y Southern (233 TM más) reportaron mayores volúmenes de producción.

La cotización promedio de agosto alcanzó los ¢US$ 2,471 por libra, 7% mayor que el promedio del mes anterior.

MINEM,

Evolución del PBI minero

(índice: 2007 = 100)

Agosto 2025

1% mayor que agosto 2024

7% mayor que julio 2025

En agosto de 2025, el PBI minero creció 1% en comparación con el mismo mes de 2024, lo que se explica principalmente por la mayor producción de zinc, oro, hierro y estaño, que en conjunto, representan más del 25% del PBI minero.

Entre enero y agosto de 2025, el sector minero obtuvo un PBI mayor en 2% que lo registrado en el mismo periodo en 2024.

Inversiones en minería

(millones de US$)

Planta bene�cio Equipamiento minero Exploración Infraestructura Desarrollo y preparación Otros

Agosto 2025

US$ 520 millones

mayor que agosto 2024

mayor que julio 2025

En agosto de 2025, la inversión minera alcanzó los US$ 520 millones, mayor en 26% que la cifra registrada en agosto de 2024. Este resultado se explica por los mayores niveles de inversión en todos los rubros, en mayor medida en equipamiento minero (US$ 49 millones más) e infraestructura (US$ 28 millones más).

A nivel de empresas, las que registraron mayor inversión fueron Southern (US$ 70 millones), Las Bambas (US$ 56 millones), Cerro Verde (US$ 45 millones), Shougang (US$ 41 millones) y Buenaventura (US$ 30 millones), que en conjunto, contribuyeron con más del 45% de la inversión total del mes.

Entre enero y agosto de 2025, la inversión minera sumó US$ 3,343 millones, mayor en 13% respecto a similar periodo 2024.

Agosto 2025 US$ 4,993 millones

Exportaciones

Estructura de las exportaciones mineras, ene-ago 2025

mayor que agosto 2024

Este crecimiento se dio principalmente por los mayores valores exportados de oro (US$ 583 millones más), cobre (US$ 147 millones más) y molibdeno (US$ 72 millones más), explicados por los mayores volúmenes y precios de exportación, con excepción del cobre cuyo volumen exportado (en TM) cayó en 14% respecto a la cifra de agosto 2024.

Enero-agosto 2025

US$ 35,608 millones

16% mayor que similar periodo 2024

El aumento en el valor exportado acumulado se debe principalmente al mayor valor de los envíos de oro (US$ 3,896 millones más) y cobre (US$ 1,214 millones más). En los primeros ocho meses del año, el cobre representó el 46.2% del valor de las exportaciones mineras, el oro, 37.8% y el zinc, 4.7%.

Las exportaciones mineras explicaron el 65% de las exportaciones realizadas por el país en el periodo de análisis.

Elaboración: SNMPE.