La soluzione definitiva per il controllo delle infestazioni da tarme degli alimenti nelle industrie alimentari

registrazione biocida n° IT/2020/00684/AUT

Maggiore efficacia

Elimina le infestazioni alla radice

Adatta agli standard di controllo

Facile da installare

Chiara Scelsi Coordinamento editoriale

Il richiamo alla sostenibilità e all’economia circolare è ormai onnipresente nei programmi di politica industriale, nei piani d’azione europei e nelle strategie aziendali.

Al di là dei titoli altisonanti e delle dichiarazioni politiche, però, è giunto il momento di chiederci cosa significhi davvero, nella pratica quotidiana, trasformare un modello lineare di produzione agroalimentare in uno – per usare la formula più comune – circolare e rigenerativo. Il principio del “fare di più e meglio con meno” sintetizza bene l’urgenza di ridurre sprechi, valorizzare sottoprodotti e ottimizzare l’uso delle risorse. Ma la circolarità non può esaurirsi in singole buone pratiche o in progetti pilota: richiede un ripensamento sistemico delle filiere, dalla produzione primaria alla trasformazione, fino alla distribuzione e al consumo. E soprattutto richiede misurazione, perché senza indicatori affidabili è difficile distinguere i progressi reali dalle dichiarazioni di principio.

La sostenibilità, per essere davvero tale, deve dimostrare di poter coniugare benefici ambientali, solidità industriale e competitività. Quanto l’economia circolare è effettivamente implementata nelle imprese italiane? E quanto, piuttosto, si traduce in slogan o in strategie incompiute? I dati indicano che molte aziende intraprendono pratiche virtuose, ma una parte significativa fatica ancora a misurare concretamente le proprie performance in termini di sostenibilità o di circolarità effettiva, un passaggio essenziale per capire se siamo di fronte a progressi reali o a meri aggiustamenti “estetici” delle filiere produttive.

Anche il quadro normativo europeo va in questa direzione, rafforzando requisiti e responsabilità lungo l’intero ciclo di vita dei prodotti. Resta però aperta una questione centrale: le regole e gli incentivi sono sufficienti a guidare un cambiamento strutturale, o rischiano di restare un perimetro formale entro cui muoversi senza incidere davvero sui modelli produttivi?

In questo numero affrontiamo il tema dell’economia circolare senza facili entusiasmi. Più che fornire risposte definitive, vogliamo proporre una riflessione: la sostenibilità non è solo un obiettivo condiviso, ma un processo complesso che va governato, misurato e, soprattutto, reso credibile nel tempo.

Ricerca scientifica internazionale a cura della Redazione

ECONOMIA

Ismea, export agroalimentare a 69 miliardi a cura della Redazione

Attuata la “Direttiva Breakfast” Avv. Chiara Marinuzzi

Novità e soluzioni dalle Aziende a cura della Redazione

SPECIALE EFFICIENZA ENERGETICA

Un’Italia più Circolare

Diletta Gaggia

GREENWASHING

Buone pratiche per una comunicazione sostenibile credibile

Diletta Gaggia

PROTAGONISTI

Accelera la transizione sostenibile dell’AgriFoodTech italiano a cura della Redazione

ATTUALITÀ

DOP Economy: 20,7 miliardi di valore ed export record

David Migliori

Il biologico italiano: struttura produttiva, mercato e prospettive operative

Diletta Gaggia

INNOVAZIONE

Proteine vegetali una nuova generazione di pasta, formaggi e yogurt a cura della Redazione 48

FOCUS PEST MANAGEMENT

Mitigazione del rischio da anticoagulanti

Ugo Gianchecchi 50

Italia capitale del pest management e della sanificazione a cura della Redazione 53

Infestazioni oltre i magazzini Claudio Cantore e Francesco Nicassio 54

Infestazioni e squilibri ambientali Alex Pezzin 58

NUTRIZIONE

Il latte come fonte nutrizionale di iodio Chiara Scelsi

Direttore Responsabile Giorgio Albonetti

Responsabile periodici Chiara Scelsi c.scelsi@lswr.it Cel. +39 3490099322

Redazione Diletta Gaggia d.gaggia@lswr.it Cel. +39 3450586187

David Migliori d.migliori@lswr.it redazione.food@quine.it

Impaginazione LSWR

Produzione

Antonio Iovene a.iovene@lswr.it Cel. +39 3491811231

Direzione Commerciale dircom.quine@lswr.it

Ufficio traffico e servizio abbonamenti

Ilaria Tandoi i.tandoi@lswr.it Cel. +39 3452453804

Abbonamenti www.quine.it

abbonamenti.quine@lswr.it Tel. 02 864105 www.alimentinews.it

Costo copia singola: € 2,80

Abbonamento annuale Italia: € 40

Stampa New Press Edizioni S.r.l. Lomazzo (CO)

EDIZIONI

EDRA edizioni Srl

Sede legale: Viale E. Forlanini, 21 - 20134 Milano

Responsabilità

Produzione & Igiene Alimenti - Bimestrale

Rivista ufficiale del Consiglio dell’Ordine Nazionale dei Tecnologi Alimentari registrato: autorizzazione del Tribunale di Milano N. 510 del 29-10-1983. Edra Edizioni è iscritta al Registro Operatori della Comunicazione N. 23531 dal 6 Maggio 2013. La pubblicazione o ristampa di articoli e immagini della rivista deve essere autorizzata per iscritto dall’editore. Gli articoli pubblicati su Produzione & Igiene Alimenti sono sotto la responsabilità degli autori. I manoscritti e i disegni pubblicati non saranno restituiti.

INFORMATIVA AI SENSI DEL GDPR 2016/679

Ai sensi dell’art. 13 Regolamento Europeo per la Protezione dei Dati Personali 679/2016 di seguito GDPR, i dati di tutti i lettori saranno trattati sia manualmente, sia con strumenti informatici e saranno utilizzati per l’invio di questa e di altre pubblicazioni e di materiale informativo e promozionale. Le modalità di trattamento saranno conformi a quanto previsto dagli art. 5-6-7 del GDPR. I dati potranno essere comunicati a soggetti con i quali Edra Edizioni srl intrattiene rapporti contrattuali necessari per l’invio delle copie della rivista. Il titolare del trattamento dei dati è Edra Edizioni srl, Viale Enrico Forlanini 21 Milano, al quale il lettore si potrà rivolgere per chiedere l’aggiornamento, l’integrazione, la cancellazione e ogni altra operazione di cui agli articoli 15-21 del GDPR.

© Edra Edizioni srl – Milano

Testata Associata

A partire dal 1° gennaio 2026, Edra Edizioni Srl ha incorporato le attività di Quine Srl. Edra Edizioni è la società che, dal 2026, riunirà tutte le attività editoriali del Gruppo Edra in Italia. Tale variazione non comporterà alcun cambiamento nei prodotti e nei progetti editoriali di Quine, ad eccezione della nuova ragione sociale.

CSB-SYSTEM

Benedetta Bottari

Professore Associato

Microbiologia degli Alimenti

Università degli Studi di Parma

Dopo le ricche libagioni di fine anno, le tastiere di tutto il mondo si scaldano a suon di “Dieta dimagrante, Remise en forme, Detox” e tutto quanto stia in quel menù. Un menù possibilmente povero di calorie e di grassi. Il mercato dei prodotti a ridotto contenuto lipidico prende il volo e l’industria risponde prontamente con innovazione e diversificazione dell’offerta, con prodotti più leggeri ma anche funzionali. Per il benessere del corpo e della mente. E qui arriva la sorpresa. Un ampio studio osservazionale condotto dall’Università Svedese di Lund ha infatti recentemente suggerito che un regolare consumo di formaggi grassi sia correlato a una riduzione del rischio di malattie degenerative del cervello, quali demenza e Alzheimer. Che i prodotti lattiero-caseari fossero

Un regolare consumo di formaggi grassi

è correlato a una riduzione del rischio

malattie degenerative del cervello

stati riabilitati a ricoprire un ruolo centrale nella nostra alimentazione quotidiana non è una novità. L’evoluzione del paradosso francese, osservato ormai 40 anni fa, ha portato già da tempo a riconsiderare il ruolo dei grassi saturi presenti nei formaggi e in altri prodotti lattiero-caseari, dimostrando che un consumo di tali alimenti non comporta un effetto negativo sulla salute, bensì un possibile effetto protettivo e un minor rischio cardiovascolare. Le ragioni di ciò sono state attribuite principalmente a metaboliti derivanti dalla fermentazione microbica del latte e risultanti dall’attività enzimatica nel corso della stagionatura. Nello studio appena pubblicato sulla rivista Neurology, viene richiamato il legame tra salute vascolare e salute cerebrale, tuttavia, in questo caso, la correlazione è solida solo per i formaggi ricchi in grasso e non per altri fermentati lattiero-caseari, come latti fermentati o formaggi magri. Per quanto lo studio presenti dei limiti (i dati dimostrano un collegamento, non che il formaggio prevenga la demenza), permette di aprire una nuova interessante prospettiva, che centra l’attenzione sulla matrice formaggio nel suo complesso, e sul suo contenuto lipidico nel dettaglio. Forse in questo caso ridurre non significa migliorare. Forse non serve aggiungere per rendere funzionale. Per ora continuiamo a studiare. Magari davanti a un bel piatto di polenta, formaggio e… salute mentale!

Le nuove Dietary Guidelines for Americans (DGA) non sono ancora entrate stabilmente nelle cucine, ma hanno già conquistato –e diviso – i social network, i convegni di nutrizione e la stampa. Più che per i contenuti tecnici, il documento è diventato virale per immagini e parole chiave: piramide rovesciata, “real food”, maggiore apertura verso alcuni alimenti di origine animale. Elementi comunicativi che hanno acceso il dibattito, forse più simbolico che scientifico.

“Le nuove linee guida americane”, spiega Elisabetta Bernardi, biologa nutrizionista, specialista in scienze dell’alimentazione e docente di Biologia della nutrizione presso l’Università degli Studi di Bari, “rappresentano un cambio di paradigma nella nutrizione pubblica statunitense: superano la tradizionale demonizzazione degli alimenti di origine animale e spostano l’attenzione sulla qualità complessiva della dieta e sulla riduzione drastica dei prodotti ricchi di zuccheri e grassi. Le reazioni critiche registrate anche in Italia derivano in larga parte

da un equivoco di fondo: le linee guida vengono spesso lette come se fossero pensate per il nostro contesto, mentre nascono per rispondere a una vera emergenza sanitaria negli Stati Uniti, dove oltre il 40% degli adulti è obeso, il 10% super obeso e circa il 60% delle calorie proviene da alimenti

Moderata fiducia. È la parola d’ordine che accompagna i risultati ottenuti nel corso del 2025 dal Prosciutto Veneto DOP. Dopo il +8,33% ottenuto sul 2023, le pre-omologazioni di cosce fresche destinate a diventare Prosciutto Veneto DOP nel corso dell’anno appena concluso hanno aggiunto un ulteriore tassello pari al +14,85% sul dato precedente, attestandosi a 67.649 unità.

Il risultato è stato ottenuto da sole sette aziende – due a dimensione industriale e cinque artigianali – sulle nove attualmente aderenti al Consorzio e che rappresentano il 100% dei produttori autorizzati e della produzione tutelata.

L’incognita per l’anno entrante riguarda

la capacità dei prosciuttifici di riuscire a vendere il prodotto stagionato a un prezzo rapportato al costo della materia prima introdotta nei 18 mesi precedenti che aveva raggiunto una soglia estremamente preoccupante per la tenuta del comparto della trasformazione delle carni suine. Capacità dei prosciuttifici che deve però fare i conti ancora con l’aspetto inflattivo che continua a limare il potere d’acquisto dei consumatori e con l’indisponibilità conseguente della GDO ad accettare adeguamenti anche minimi ai listini. Entro la prossima primavera il Consorzio presenterà un importante pacchetto di investimenti in promozione che copriranno la seconda metà del 2026 e tutto il 2027.

industriali altamente trasformati contro il 13% dell’Italia”. In questo scenario, il problema non è l’eccesso di carne o di cibi tradizionali, ma la sostituzione progressiva degli alimenti “veri” con surrogati industriali ad alta densità calorica e basso valore nutrizionale. “Le DGA”, prosegue Bernardi, “propongono un ritorno a cibi riconoscibili, minimamente trasformati e nutrienti, in un’impostazione che, se letta senza pregiudizi, presenta molte affinità con i principi della dieta mediterranea: equilibrio tra alimenti vegetali e animali, controllo delle porzioni, riduzione di zuccheri e preferenza verso i cereali integrali”.

Il tema in fondo riguarda anche l’Italia dove l’obesità infantile è in aumento, l’adesione reale alla dieta mediterranea è molto bassa e il modello alimentare industriale si sta man mano diffondendo. “Per questo le DGA”, conclude Bernardi, “non vanno né imitate automaticamente né respinte per riflesso ideologico, ma comprese come il tentativo – forse tardivo, ma necessario –di correggere una traiettoria che ha portato a uno dei maggiori fallimenti di salute pubblica del mondo occidentale”. (fonte: Carni Sostenibili)

Il Rapporto Bio in Cifre 2025 di ISMEA fotografa l’evoluzione del settore biologico confermandone la centralità nell’agroalimentare italiano e il consolidamento della leadership a livello europeo. La superficie agricola biologica in Italia supera i 2,5 milioni di ettari (+2,4% sul 2023) rappresentando il 20,2% della SAU nazionale, una quota che rende sempre più prossimo il traguardo del 25% fissato dalle strategie UE Farm to Fork e Biodiversità per il 2030. L’Italia si conferma ai vertici europei per questo indicatore con valori decisamente superiori a quelli registrati nelle altre grandi economie agricole continentali (Spagna 12,3%, Germania 11,5% e Francia 9,9%).

La crescita delle superfici è trainata soprattutto da prati e pascoli (+8,2%), mentre risultano in lieve flessione i seminativi e le colture ortive. In aumento anche le colture permanenti. Nel comparto zootecnico, il numero di capi biologici mostra una dinamica complessivamente positiva, in controtendenza rispetto alla zootecnia convenzionale, con incidenze particolarmente rilevanti per caprini, ovini e bovini.

A livello territoriale, il Mezzogiorno concentra il 58% della SAU biologica nazionale, seguito dal Centro (23%) e dal Nord

(19%), ma è il Settentrione a crescere a ritmo più elevato (+8,4% a fronte del +3,5% del Meridione). Prosegue anche la crescita degli operatori biologici, che nel 2024 raggiungono quota 97.160 unità (+2,9% sul 2023). L’aumento riguarda soprattutto le aziende agricole e i produttori esclusivi, mentre nel medio periodo si rafforza il modello dei produttori che integrano produzione e trasformazione, segnale di una maggiore strutturazione del settore. Sul fronte dei consumi, nel 2024 la spesa domestica per prodotti biologici raggiunge i 3,96 miliardi di euro, con un aumento del 2,9% rispetto al 2023, mentre i volumi crescono del 4,3%, a conferma di una dinamica dei prezzi generalmente più contenuta rispetto ai prodotti convenzionali. Per effetto di queste dinamiche positive, l’incidenza del biologico sulla spesa agroalimentare complessiva torna a crescere, attestandosi al 3,6%.

Secondo un nuovo parere dell’Autorità europea per la sicurezza alimentare (EFSA), è molto improbabile che il ceppo ad alta patogenicità (HPAI) trovato nelle vacche da latte statunitensi possa arrivare in Europa. In ogni caso gli esperti dell’EFSA ritengono che, se il virus dovesse introdursi, l’impatto sui Paesi dell’UE potrebbe essere rilevante. Per premunirsi adeguatamente l’EFSA raccomanda di tenere desta l’attenzione di allevatori e veterinari e di rafforzare la sorveglianza ai fini di una rilevazione precoce.

L’analisi dell’EFSA ha preso anche in considerazione l’eventualità che il virus possa essere trasmesso attraverso gli alimenti. In tal caso il rischio maggiore verrebbe dal consumo di latte, colostro o panna crudi. Gli esperti ricordano però che la pastoriz-

zazione di tali alimenti risulta molto efficace per ridurre in essi la carica virale. Precisiamo che a tutt’oggi non risultano per l’uomo segnalazioni di infezioni di origine alimentare da questo genotipo specifico.

Nomisma ha presentato il terzo Rapporto Feed Economy in occasione dell’80° anniversario di ASSALZOO l’Associazione Nazionale tra i Produttori di Alimenti Zootecnici. Il termine indica il sistema economico e produttivo legato alla produzione, gestione e utilizzo dei mangimi (feed) negli allevamenti animali.

Nel complesso, l’industria mangimistica, la cui produzione si attesta stabilmente da alcuni anni oltre le 15 milioni di tonnellate, grazie alle sue 300 imprese genera un fatturato di 10,2 miliardi di euro. La fase agricola, con la produzione di materie prime mangimistiche (mais, frumento, orzo, soia, ecc.) e l’allevamento, complessivamente esprime un valore della produzione pari a 25,1 miliardi di euro.

Le imprese della trasformazione alimentare - settore lattiero-caseario, della macellazione e delle carni fresche e dei salumi e conserve a base di carne - fatturano 59,7 miliardi di euro, che sommati ai ricavi del settore mangimistico contribuiscono per il 37% al giro d’affari dell’alimentare nazionale.

Le esportazioni di prodotti di derivazione zootecnica - comprese le eccellenze DOP e IGP (Parmigiano Reggiano, Grana Padano, Mozzarella di Bufala Campana, Prosciutto di Parma e San Daniele, ecc.) - si attestano a 10,6 miliardi di euro, il 19% del totale delle esportazioni agroalimentari italiane.

Prendere le decisioni giuste – questa è la cosa più importante per ogni azienda alimentare. Report dettagliati, dati attuali dalla produzione, lo sviluppo della situazione degli ordini: il CSB-System vi fornisce esattamente questa trasparenza, semplicemente premendo un tasto. Così anche in tempi incerti potrete prendere decisioni certe.

Per saperne di più sulle nostre soluzioni per il settore alimentare: www.csb.com

I ristoranti sono frequentati di meno, ma meglio. Leader e professionisti del settore provenienti da oltre 20 Paesi hanno analizzato questa tendenza nel food service, concentrandosi sui nuovi trend di mercato nelle occasioni di consumo fuori casa. È così emerso che i consumatori italiani, insieme a britannici, tedeschi, francesi e spagnoli, stanno tracciando la cosiddetta “metamorfosi europea del settore ristorativo”: diminuisce il numero di presenze al ristorante, pur aumentando il budget. Secondo i dati dell’indagine Circana, tra il 2019 e il 2025 la spesa dei consumatori europei per la ristorazione è cresciuta del +10%, malgrado il numero di visite sia rimasto circa il 10% al di sotto dei livelli pre-pandemia.

La cultura della ristorazione europea sta cambiando rapidamente, segnando un divario sempre più netto tra le occasioni conviviali e le esperienze individuali. Ciò che un tempo era insolito – mangiare da soli –oggi è diventato una vera e propria scelta di stile, ridefinendo le abitudini e i luoghi in cui gli europei lo fanno. A trainare questa tendenza sono i ritmi urbani, il lavoro ibrido e la diffusione di caffè digital-first,

che hanno normalizzato il concetto di ‘tavolo per uno’. Il Regno Unito si conferma il mercato più avanzato in questa trasformazione. Parallelamente, la ristorazione per occasioni sociali è in crescita e rappresentava il 31% delle presenze fino a giugno 2025 (rispetto al 29,8% del 2021), trainata dall’Europa meridionale con apericena

serali e piatti tipici della tradizione familiare da condividere. Si delinea così un nuovo modello di ristorazione local, sano e sostenibile: i consumatori premiano chi propone pasti di qualità, menù personalizzati e bilanciati, e dimostra di saper rispondere a stili di consumo più selettivi e meno ricorrenti. (Fonte: SanaFood)

Da Sigep alcune utili indicazioni sull’andamento del settore e la voce diretta di alcuni influenti protagonisti del settore dei dolci e dei panettoni. L’Osservatorio Sigep Natale è la lente con cui Italian Exhibition Group osserva il mercato in vista di Sigep - The World Expo for Foodservice Excellence, il salone internazionale dedicato a pasticceria, gelateria, panificazione, cioccolato, caffè e pizza, che si è svolto alla Fiera di Rimini dal 16 al 20 gennaio 2026. Il termometro del mercato parla chiaro: nonostante la lie-

ve contrazione delle visite nel fuori casa (-0,6%), in Europa il dolce continua a crescere e a guadagnare spazio. “Negli ultimi dodici mesi, nei cinque principali Paesi europei, sono stati consumati 3,2 miliardi di dessert fuori casa. La categoria cresce del 6% in Europa e in Italia registra un +2,3%, a conferma che il dessert resta un piacere irrinunciabile, anche in un contesto di economie più prudenti”, spiega Matteo Figura, esperto del settore Out of Home e direttore Foodservice di Circana Italia.

La FEVE, Federazione europea del vetro per contenitori che rappresenta i produttori di imballaggi in vetro a livello UE, valuta positivamente la pubblicazione dei pacchetti europei pensati per semplificare le procedure ambientali e sostenere la decarbonizzazione industriale. Due le misure a cui si fa riferimento. Secondo la federazione, l’Environmental Omnibus introduce un alleggerimento degli obblighi procedurali della Direttiva sulle Emissioni Industriali, favorendo gli investimenti per l’ammodernamento degli impianti e la riduzione delle emissioni. Il Pacchetto Reti punta invece ad accelerare le autorizzazioni per reti elettriche e infrastrutture di stoccaggio, considerate essenziali per i settori industriali ad alta intensità energetica in fase di transizione. Permangono tuttavia, secondo FEVE, elementi di incertezza nel Regolamento eu-

ropeo sugli imballaggi e sui rifiuti di imballaggio (PPWR), che mira a ridurre i rifiuti da packaging attraverso obiettivi di prevenzione, riuso e riciclo. In particolare, l’assenza di chiarimenti tecnici sulle norme di minimiz-

zazione potrebbe portare a considerare alcune caratteristiche degli imballaggi in vetro come non essenziali, con possibili ricadute sulla riconoscibilità dei marchi e sulla sostenibilità di alcuni formati.

L’OI Pomodoro da Industria Nord Italia - l’organizzazione interprofessionale che associa il 100% delle Organizzazioni dei Produttori (OP) e delle industrie di trasformazione

del pomodoro del Bacino Nord, il più grande distretto europeo per la produzione e la lavorazione del pomodoro da industria - si prepara alla campagna del prossimo anno.

Archiviata quella del 2025, conclusa con 3.121.617 tonnellate di prodotto raccolto e lavorato (-13% rispetto al quantitativo contrattato) e una resa media di 69,3 t/ha, inferiore al valore storico quinquennale di 73,2 t/ha ma di ottima qualità (grado Brix pari a 5), la filiera guarda alla prossima stagione con senso di responsabilità. Le criticità degli ultimi anni - dalle alluvioni del 2023 alla bassa produzione del 2024, fino alle basse rese del 2025, determinate dal cambiamento climatico in atto - richiedono approfondite analisi ma, soprattutto, una attenta e condivisa pianificazione.

Con questo intento, nel corso dell’ultima Assemblea dei Soci dell’OI, sono state approvate le ultime modifiche allo Statuto e aggiornate le Regole Condivise che promuovono il rispetto degli impegni contrattuali e le relative attività dell’Organizzazione Interprofessionale.

DOI: 10.1016/j.fct.2023.113942

Apprendimento automatico per prevedere la migrazione chimica dai materiali di imballaggio alimentare agli alimenti

Machine learning for predicting chemical migration from food packaging materials to foods. Food and Chemical Toxicology, Volume 178, agosto 2023

S. Wang, P. Lin, C. Wang, Y. Lin, C. Tung

Le sostanze chimiche a contatto con gli alimenti (FCC) possono migrare dai materiali di imballaggio agli alimenti, ponendo un problema di esposizione alle FCC potenzialmente tossico.

Rispetto agli esperimenti costosi, i metodi computazionali possono essere utilizzati per valutare i potenziali di migrazione per vari scenari di migrazione per ulteriori in-

dagini sperimentali che possono potenzialmente accelerare la valutazione della migrazione. Questo studio ha sviluppato un metodo di apprendimento automatico non lineare che utilizza proprietà chimiche, tipo di materiale, di alimento e temperatura per prevedere la migrazione chimica dalla confezione all’alimento. Sono stati valutati nove algoritmi non lineari per le loro prestazioni di previsione.

Il modello ensemble, che sfrutta più algoritmi, fornisce prestazioni all’avanguardia che sono migliori rispetto ai precedenti modelli di regressione lineare.

I modelli di previsione sviluppati sono stati successivamente applicati per delineare il potenziale di migrazione degli FCC ad alto rischio di tossicità. Si prevede che i modelli saranno utili per accelerare la valutazione della migrazione delle FCC dalla confezione agli alimenti.

DOI: 10.1016/j.foodcont.2024.110314

Recenti progressi nella rilevazione della vitalità di agenti patogeni di origine alimentare nel latte e nei prodotti lattiero-caseari

Recent advances in viability detection of foodborne pathogens in milk and dairy products. Food Control, Volume 160, giugno 2024

Y. Qi, S. Li, Y. Zhang, C. You

Nel corso di questi anni, il rilevamento della vitalità di agenti patogeni di origine alimentare nel latte e nei latticini ha attirato la grande attenzione dei ricercatori. Lo studio offre un riepilogo di ciascun tipo di pratica di rilevamento della vitalità, compresi i principi, le fasi operative e le applicazioni nei prodotti lattiero-caseari. Questi metodi sono più rapidi, affidabili e possono fornire informazioni sugli stati fi-

siologici dei patogeni di origine alimentare presenti nei prodotti lattiero-caseari rispetto alle tecniche di rilevamento tradizionali come i metodi di coltura e la PCR.

Inoltre, i componenti lattiero-caseari complessi e i bassi livelli di contaminazione microbica rendono difficile il rilevamento microbico nei prodotti lattiero-caseari, pertanto vengono discussi i modi per eliminare l’interferenza della matrice lattiero-casearia e quindi aumentare notevolmente la sensibilità.

Inoltre, vengono proposte alcune potenziali tecniche di rilevamento che potrebbero essere utilizzate in futuro per i prodotti lattiero-caseari per migliorare l’efficienza di rilevamento.

Questa revisione consentirà una migliore comprensione del rilevamento della vitalità microbica nei prodotti lattiero-caseari che può garantire la sicurezza alimentare.

DOI: 10.1016/j.ijbiomac.2023.126534

Bionanocompositi a base di polisaccaridi e proteine come materiali di imballaggio intelligenti: dalla fabbricazione alle applicazioni di imballaggio alimentare, una revisione

Polysaccharides and proteins based bionanocomposites as smart packaging materials: From fabrication to food packaging applications a review. International Journal of Biological Macromolecules, Volume 252, dicembre 2023

a. aLi, S. Bairagi, Sa. ganie, S. ahmed

L’industria alimentare è l’industria più grande e in rapida crescita. Questo settore consuma circa il 40% della plastica totale prodotta a livello mondiale come materiale da imballaggio. Il materiale di imballaggio convenzionale è principalmente di origine petrolchimica. Tuttavia, questi materiali pongono seri problemi all’ambiente dopo il loro smaltimento poiché non sono degradabili. Pertanto, alla ricerca di un sostituto adeguato per la plastica convenzionale,

i biopolimeri come i polisaccaridi (amido, cellulosa, chitosano, gomme naturali, etc.), le proteine e gli acidi grassi sono un’opzione ma ancora una volta limitata dalle loro proprietà intrinseche.

I materiali da imballaggio ecologici stanno ora crescendo notevolmente, a un ritmo di circa il 10-20% annuo.

La ricombinazione di biopolimeri e nanomateriali attraverso la tecnologia dei compositi di intercalazione su scala nanometrica ha dimostrato alcune caratteristiche affascinanti, relative sia ai biopolimeri che ai nanomateriali, come rigidità, stabilità termica, sensibilità e proprietà bioattive inerenti ai nanomateriali, nonché proprietà dei biopolimeri come flessibilità, lavorabilità e biodegradabilità.

Questa recensione presenta una panoramica completa sull’importanza e sui recenti progressi nel campo dei bionanocompositi e della loro applicazione nell’imballaggio alimentare. Vengono inoltre discussi brevemente diversi metodi per la fabbricazione di bionanocompositi. Infine, sono state presentate le prospettive future dei bionanocompositi negli imballaggi alimentari.

DOI: 10.1016/j.foodhyd.2024.110069

Applicazione degli idrocolloidi nello yogurt: progressi, sfide e tendenze future

Hydrocolloid application in yogurt: Progress, challenges and future trends. Food Hydrocolloids, Volume 153, agosto 2024 J. Zang, P. Xiao, Y. Chen, Z. Liu, d. Tang, Y. Liu, J. Chen, Y. Tu, Z. Yin

Gli idrocolloidi, in quanto miglioratori di qualità negli alimenti, presentano caratteristiche funzionali insostituibili, soprattutto nella produzione di yogurt. Vari tipi di idrocolloidi dimostrano proprietà fisico-chimiche e funzionali distinte, conferendo così allo yogurt diverse qualità di prodotto. Tuttavia, l’applicazione degli idrocolloidi nello yogurt deve attualmente affrontare numerose sfide irrisolte, in particolare nei meccanismi alla base delle proprietà di lavorazione e dei benefici nutrizionali, che rimangono non adeguatamente esplorati.

Questo documento classifica innanzitutto gli idrocolloidi comuni negli alimenti, riassumendo le proprietà fisico-chimiche e funzionali, le applicazioni e le limitazioni di ciascun tipo. Quindi chiarisce la loro applicazione e le sfide nello yogurt. Infine, identifica potenziali direzioni per la ricerca futura, compresi studi approfonditi sulle loro proprietà fisico-chimiche e sulle strategie di composizione. La revisione suggerisce inoltre di studiare meccanismi specifici nella salute dell’intestino e nell’assorbimento dei nutrienti, nonché i loro effetti sinergici con la fermentazione microbica in termini di proprietà prebiotiche. Inoltre, come direzioni future vengono discussi lo sviluppo di nuovi sistemi di erogazione del gel di yogurt e l’applicazione di tecnologie emergenti come la stampa 3D e la nanotecnologia. L’obiettivo è favorire l’avanzamento della comprensione delle microstrutture dello yogurt e contribuire a un utilizzo efficiente specifico e guidato dalla scienza degli idrocolloidi negli alimenti.

DOI: 10.1016/j.foodres.2023.113389

Stato attuale e prospettive future degli approcci di ricerca sensoriale e di consumo ai prodotti da forno e pasta senza glutine

Current status and future prospects of sensory and consumer research approaches to gluten-free bakery and pasta products. Food Research International, Volume 173, parte 2, novembre 2023

V. diaS CaPriLeS, e. VaLéria de aguiar, Fg. doS SanToS, me aguiLar FernándeZ, B. guedeS de meLo, B. Lago TagLiaPieTra, m. SCarTon, mT. PedroSa SiLVa CLeriCi, aC. ConTi

La ricerca sensoriale e sui consumatori svolge un ruolo fondamentale negli alimenti senza glutine (GF). Si nota una costante insoddisfazione dei consumatori riguardo ai prodotti attualmente disponibili, nonostante la continua crescita di questo mercato e i promettenti sviluppi della ricerca. Al giorno d’oggi, quasi la metà degli articoli originali sui prodotti GF includono analisi sensoriali. È necessaria una panoramica attuale per aiutare sia gli scienziati che l’industria alimentare a identificare le tendenze attuali e gli approcci lungimiranti. La presente revisione ha raccolto infor-

mazioni riguardanti la ricerca sensoriale e di consumo per i prodotti da forno e pasta senza glutine, da studi pubblicati nell’ultimo decennio, e poi discute le sfide future alla luce dei recenti progressi. Tra gli approcci promettenti, le tecniche proiettive che raccolgono dati utilizzando i social media possono fornire opinioni rapide, spontanee e dirette da parte dei consumatori GF. Possono anche essere utilizzati per valutare tendenze e approfondimenti interculturali o globali. I metodi partecipativi hanno evidenziato l’importanza delle informazioni sull’etichetta e potrebbero esplorare ulteriormente il comportamento dei consumatori GF in ambienti più realistici, nonché valutare i fattori alimentari GF intrinseci nelle opinioni, emozioni, comportamenti e scelte dei consumatori GF. Questa recensione descrive in dettaglio i problemi attuali che si verificano nell’analisi sensoriale dei prodotti GF, che devono ancora essere risolti.

La combinazione di metodi affettivi e analitici consente una migliore caratterizzazione dei campioni e tale analisi sensoriale dei prodotti senza glutine in futuro potrebbe guidare lo sviluppo del prodotto e il controllo di qualità, superando problemi tecnologici, nutrizionali e di durata di conservazione.

DOI: 10.1016/j.jfp.2023.100183

Sopravvivenza degli agenti patogeni di origine alimentare nella birra artigianale a basso contenuto alcolico e analcolica

Survival of Foodborne Pathogens in Low and Non-Alcoholic Craft Beer. Journal of Food Protection, ottobre 2023 m. ÇoBo, a. CharLeS-VegdahL, K. KirKPaTriCK, r. WoroBo

I birrifici e le aziende produttrici di bevande sono stati recentemente interessati a creare varietà di birra innovative che si discostano dagli stili birrari tradizionali, con un basso contenuto di alcol <2,5% di alcol in volume (ABV) o con l’assenza totale di alcol (<0,5% ABV). Le birre tradizionali (fino al 10% di alcol) contengono numerosi fattori intrinseci ed estrinseci che impediscono la proliferazione o la propagazione degli agenti patogeni. Proprietà fisico-chimiche come pH basso, presenza di etanolo e acidi del luppolo, ossigeno limitato e tecniche di lavorazione specifiche, tra cui bollitura del mosto, pastorizzazione, filtrazione, conservazione a freddo contribuiscono alla stabilità e alla sicurezza microbica. Il potenziale cambiamento o l’assenza di uno o più di questi ostacoli antimicrobici può rendere il prodotto finale suscettibile alla sopravvivenza e alla crescita degli agenti patogeni. In questo studio è stato valutato l’effetto del pH, della temperatu-

ra di conservazione e della concentrazione di etanolo sulla crescita o sulla morte di agenti patogeni di origine alimentare nelle birre a basso contenuto alcolico e analcoliche. Le concentrazioni di pH ed etanolo sono state regolate dai loro valori iniziali rispettivamente di 3,65 e <0,50% ABV a pH 4,20, 4,60 e 4,80; e 3,20 ABV. I campioni sono stati inoculati con cocktail individuali di cinque ceppi di E. coli O157:H7, S. enterica e L. monocytogenes, quindi conservati a due diverse temperature (4 e 14°C) per 63 giorni. La conta microbica è stata eseguita utilizzando agar selettivo con incubazione a 35°C. I risultati hanno mostrato che le birre analcoliche consentivano la crescita e la sopravvivenza degli agenti patogeni, al contrario di quelle a basso contenuto alcolico. E. coli O157:H7 e S. enterica sono cresciuti di circa 2,00 log CFU/mL a 14°C, ma non è stata osservata alcuna crescita a 4°C. L. monocytogenes era più suscettibile e scendeva rapidamente al limite di rilevamento o al di sotto di esso in tutte le condizioni testate. I risultati mostrano che la temperatura di conservazione è fondamentale per prevenire la crescita di agenti patogeni. Il pH non sembra avere un effetto significativo sulla sopravvivenza dei patogeni (p<0,05). Questo studio dimostra la necessità per i produttori di bevande di dare priorità e mantenere piani di sicurezza alimentare insieme a pratiche specifiche per i produttori di birra a basso contenuto alcolico e analcolico.

NEL 2024, LA SPESA DEGLI

ITALIANI PER LA RISTORAZIONE HA REGISTRATO UN VALORE PARI A 85 MILIARDI DI EURO, IN CALO RISPETTO AL PERIODO PRE-COVID (88 MILIARDI NEL 2019) E CON UNA FLESSIONE DELLE VISITE (-6%, DATI OSSERVATORIO CONFIMPRESE-JAKALA).

IN QUESTO SCENARIO GLI ALIMENTI SURGELATI RAPPRESENTANO UN ALLEATO PREZIOSO E, NON A CASO, I VOLUMI DI CONSUMO DEI FROZEN FOOD FUORI CASA HANNO TENUTO (+0,1% NELL’ULTIMO ANNO). DATI POSITIVI ANCHE PER I PRODOTTI A BASE VEGETALE, IL CUI MERCATO AL DETTAGLIO ITALIANO È STATO VALUTATO 639 MILIONI DI EURO NEL 2024

tavola rotonda ha

rappresentanti istituzionali e del

produttivo e

Dai dati di scenario, ISMEA ha evidenziato indicatori chiave per leggere la competitività del comparto: l’Italia rappresenta il 17,4% del valore aggiunto agricolo complessivo dell’UE e registra una crescita del valore aggiunto pari a +12,6%. Sul fronte interna-

zionale, nel 2024 l’export agroalimentare ha sfiorato i 70 miliardi di euro (69.030 milioni), con un incremento dell’87% nel decennio, mentre nei primi nove mesi del 2025 le esportazioni agroalimentari risultano in aumento del +5,7% rispetto allo stesso periodo del 2024.

Anche i numeri dell’Osservatorio Agrofarma delineano un’evoluzione netta del mercato: le vendite di prodotti fitosanitari in Italia risultano in calo del 18% confrontando il triennio 2021-2023 con 2012-2014, mentre la riduzione complessiva del volume dei principi attivi nello stesso confron-

A premiare gli alimenti surgelati sono tanto i consumatori, che ne riconoscono pienamente l’elevato valore qualitativo e ne apprezzano il gusto, quanto i ristoratori, che ne valorizzano le qualità anti-spreco e la capacità di offrire alimenti buoni e sicuri in ogni periodo dell’anno

to arriva al 24%. Nel contempo, cresce l’innovazione, con un incremento del 133% dei principi attivi anche di origine biologica. Sul fronte regolatorio e di offerta, in Italia sono 2.332 gli agrofarmaci autorizzati, di cui 393 per l’impiego in agricoltura biologica, e l’84,6% dei prodotti presenti oggi sul mercato risulta approvato dopo il 2011.

COMPAG 2025

Si è svolto a dicembre, al Savoia Hotel Regency di Bologna, il Convegno Nazionale di COMPAG, la Federazione nazionale delle rivendite agrarie (commercianti di mezzi tecnici e stoccatori di cereali e proteaginose), associata a Confcommercio Imprese per l’Italia. Ad aprire i lavori è stato Fabio Manara, Presidente COMPAG, che ha inquadrato le principali criticità che stanno condizionando il settore e la filiera agroalimentare, tra instabilità geopolitica, dinamiche commerciali e pressioni sui costi. La mattinata è stata moderata da Edoardo Musarò, Direttore COMPAG, che ha guidato il confronto tra relatori e ospiti, valorizzando il ruolo della Federazione come presidio operativo per le imprese della distribuzione dei mezzi tecnici e dello stoccaggio.

Il convegno ha visto anche l’intervento di Ludovico Semerari (Centro studi AMIStaDeS APS), dedicato all’impatto delle guerre e delle politiche commerciali sui mercati europei e italiani, seguito dal contributo di Claudio Federici (ISMEA) sulle tendenze dell’agroalimentare e sul ruolo dell’Istituto nel contrasto alle pratiche sleali.

A seguire, Enrica Gentile (CEO Areté) ha presentato il quadro aggiornato su agrofarmaci e fertilizzanti, con i dati più recenti dell’Osservatorio.

La mattinata si è conclusa con una tavola rotonda che ha riunito rappresentanti istituzionali e del sistema produttivo e finanziario: Fabio Manara (COMPAG), Cesare Soldi (Confagricoltura), Stefano Calderoni (CIA - Agricoltori Italiani Ferrara), Marco Lazzari (BPER), Mauro Bruni (Areté) e Patrick Gerlich (Agrofarma - Federchimica). Le conclusioni sono state affidate all’on. Bartolomeo Amidei, Membro del Senato della Repubblica, presente in collegamento.

CONSUMO DI ALIMENTI SURGELATI: OLTRE IL 36% È “FUORI CASA”

Gli alimenti surgelati sono sempre più apprezzati dagli italiani, che non solo li consumano in casa abitualmente, ma lo fanno anche fuori dalle mura domestiche. Secondo IIAS - Istituto Italiano Alimenti Surgelati, dell’oltre 1 milione di tonnellate di alimenti surgelati consumati nel 2024, il 36% viene scelto fuori casa (dato comprensivo anche del canale door-to-door e della ristorazione collettiva) [Fonte: Annual Report IIAS].

Questo risultato certifica la centralità dei frozen food anche nella ristorazione e il loro apprezzamento fuori casa da parte dei consumatori. Il merito sta nelle peculiarità intrinseche di questi alimenti: qualità nutrizionale, praticità, sicurezza, risparmio, antispreco e sostenibilità. Eppure, la ristorazione italiana, da quasi cinquant’anni, è obbligata ad apporre l’asterisco nei menu per indicare la presenza nei piatti di uno o più alimenti surgelati, congelati o abbattuti. Uno strumento che, se da una parte fornisce al consumatore una informazione in più (peraltro parziale e non precisa, vista la profonda differenza fra la surgelazione di tipo industriale e le varie forme di congelamento/abbattimento “fai da te”), dall’altra rischia di dare una connotazione negativa e fuorviante a un prodotto alimentare di indiscussa qualità.

“Oggi - spiega Giorgio Donegani, Presidente di IIAS - per gli italiani gli alimenti surgelati sono sinonimo di qualità, gusto e sicurezza, grazie a una filiera controllata. In più, sono centrali per chi fa ristorazione, perché superano le stagionalità e aiutano a gestire lo spreco alimentare, che è un problema ambientale, sociale ed economico. In questo scenario di maturata consapevolezza e apprezzamento dei surgelati si inserisce la permanenza dell’obbligo di riportare l’asterisco nei menu che, è bene chiarirlo, non deriva da una legge specifica ma da un orientamento della giurisprudenza italiana, consolidatosi a partire dalla fine del secolo scorso attraverso numerose sentenze della Corte di Cassazione. Parliamo di uno strumento ormai “anacronistico”, che in mezzo secolo dalla sua apparizione è rimasto invariato malgrado l’evoluzione tecnologica, la sempre maggior conoscenza della qualità dei prodotti surgelati e la migliorata consapevolezza e percezione da parte dei consumatori. Non a caso, una recente indagine Doxa ha messo in evidenza come

per 7 italiani su 10 la presenza dell’asterisco nel menu non influenzi affatto la scelta di un determinato piatto [Fonte: Studio BVA Doxa per IIAS]. In più, l’asterisco nei menu non ha nulla a che fare con la sicurezza igienico-sanitaria dell’alimento, in quanto l’eventuale omissione di tale informazione non rappresenterebbe in nessun caso una potenziale compromissione della salute del consumatore. Tutto ciò considerato - si chiede il Presidente di IIAS - ha ancora senso oggi questa pratica che non apporta una informazione rilevante per il consumatore?”.

Qualità, sicurezza, antispreco

La ristorazione italiana sta vivendo un periodo di luci e ombre: se da una parte il 2024 si è chiuso con una spesa da parte dei consumatori di 85 miliardi di euro, in aumento rispetto al 2023, è altrettanto vero che il dato appare ancora distante dagli 88 miliardi del periodo pre-covid (2019). In calo anche i volumi, con una flessione delle “visite” del -6%, da parte dei consumatori. In questo scenario i volumi di consumo degli alimenti surgelati segnano un dato in controtendenza, con una sostanziale tenuta (+0,1%).

La diffusione e l’apprezzamento crescente anche fuori casa degli alimenti surgelati ha molteplici cause. La prima è che gli italiani li trovano buoni: secondo un “Blind Taste Test” condotto da AstraRicerche per IIAS, che ha messo a confronto alcuni piatti realizzati con ingredienti surgelati rispetto altri analoghi realizzati con ingredienti freschi, tra il 48% e il 68% degli intervistati ha espresso un voto superiore per il surgelato rispetto al fresco in riferimento a qualità, gusto, freschezza e consistenza percepite. La seconda ragione è che oggi un alimento surgelato ha caratteristiche nutrizionali e organolettiche analoghe, se non migliori, dell’equivalente alimento fresco: gli studi scientifici più recenti dimostrano infatti che il frozen, in particolare il pesce e le verdure, mantiene pressoché intatto e a lungo

il contenuto di nutrienti, cosa che la semplice refrigerazione non è in grado di fare.

Preziosa risorsa

nella ristorazione moderna

Nelle sfide sempre più complesse che la ristorazione si trova oggi ad affrontare, il frozen si dimostra un grande alleato. Lo è sicuramente in termini di sicurezza alimentare, perché gli alimenti surgelati sono sicuri dal punto di vista sanitario visto che il sottozero blocca l’attività di microrganismi (enzimi, batteri) che, a temperatura ambiente, minacciano l’integrità di un alimento. Ma lo sono anche in termini di riduzione dello spreco alimentare, tema che investe non solo i consumi domestici ma anche la ristorazione. Secondo lo studio dell’Osservatorio Waste Watcher per IIAS, negli ultimi 5 anni, nel nostro Paese, i consumi di frozen food sono aumentati, ma a questa crescita non è corrisposto un analogo aumento del loro spreco, che dal 2021 al 2025, è rimasto stabile e di poco superiore al 2%, a conferma delle preziose virtù intrinseche salva-spreco di questi alimenti.

Giorgio Donegani, Presidente di IIAS: “È tecnologicamente cambiato il modo in cui i frozen vengono prodotti ed è cresciuta tra i consumatori la consapevolezza che i surgelati hanno caratteristiche nutrizionali equiparabili agli alimenti freschi, è aumentato il loro utilizzo nelle cucine di ristoranti e chef perché aiutano a combattere gli sprechi alimentari e sono alleati dell’ambiente. Alla luce di questa evoluzione, continuare a imporre l’obbligo dell’asterisco nel menu basandosi sull’assunto, ormai superato e “anacronistico”, che il cliente ‘si aspetti’ la presenza solo di ingredienti/alimenti freschi, in quanto tali ‘migliori’, appare a IIAS completamente fuori luogo. Per queste ragioni il settore chiede sul tema un confronto con il decisore pubblico e le rappresentanze dei consumatori, al fine di tutelare effettivamente le esigenze di tutti, consumatori e ristoratori in testa, per garantire un’offerta alimentare buona, sana e

Il mercato italiano degli alimenti a base vegetale è in crescita, trainato da un aumento moderato nella categoria del latte e delle bevande a base vegetale, che rappresenta la quota maggiore del mercato sicura, nella quale i prodotti surgelati svolgano il ruolo che meritano”.

dall’inflazione, concentrata soprattutto tra il 2022 e il 2023; tra il 2023 e il 2024, infatti, i prezzi di molte categorie di alimenti a base vegetale hanno registrato lievi cali. I dati confermano che tra l’ottobre 2022 e il marzo 2023 l’inflazione è stata elevata in tutto il settore alimentare italiano, ma successivamente ha iniziato a diminuire.

Il contesto inflazionistico potrebbe spiegare la forte crescita dei prodotti a marchio privato (private label), generalmente più accessibili in termini di prezzo, che hanno registrato un aumento del volume di vendita del 17,4% tra il 2022 e il 2024, a fronte di un andamento pressoché stabile dei prodotti di marca (-1,5% nello stesso periodo). Tuttavia, l’andamento delle vendite suggerisce che anche altri fattori, come gusto e consistenza, probabilmente hanno un ruolo rilevante: i prezzi più bassi non garantiscono necessariamente volumi di vendita più elevati.

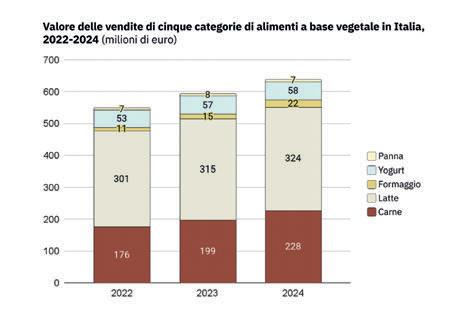

IL MERCATO DEGLI ALIMENTI

A BASE VEGETALE

Secondo i dati elaborati da Good Food In-

stitute Europe su rilevazioni Circana, nel 2024 le vendite al dettaglio di bevande vegetali e alternative a carne e latticini hanno raggiunto i 639 milioni di euro, con una crescita del 7,6% rispetto al 2023. Questo aumento è stato in parte determinato

La domanda di alimenti a base vegetale ha continuato a crescere: le vendite unitarie in tutte e cinque le categorie considerate (carne, latte e bevande, formaggio, yogurt e panna) sono aumentate del 10,0% tra il 2023 e il 2024, e del 13,6% tra il 2022 e il 2024. Il volume delle vendite è aumentato del 6,9% tra il 2022 e il 2024, di cui il 6,5% solo tra il 2023 e il 2024. Nel periodo 2023-2024, il volume di vendita è aumentato in tre su cinque delle cinque categorie di alimenti a base vegetale: carne, latte e bevande, formaggio. Il volume di vendita è rimasto stabile per lo yogurt vegetale e ha registrato un calo per la panna a base vegetale, mentre il valore delle vendite è aumentato in tutte le categorie eccetto la panna. Il formaggio a base vegetale ha continuato la sua forte traiettoria di crescita come categoria emergente, con un aumento del 44,6% del valore delle vendite tra il 2023 e il 2024 e una crescita del 102% rispetto al 2022. Anche la carne a base vegetale ha registrato una forte crescita tra il 2023 e il 2024, con un aumento del valore delle vendite del 14,7% e un incremento

del volume del 16,0%. Il ritmo di crescita di questa categoria ha subito un’accelerazione nel periodo più recente (2023-2024).

Mercato totale degli alimenti di origine vegetale in Italia

Il mercato italiano degli alimenti a base vegetale è in crescita, trainato da un aumento moderato nella categoria del latte e delle bevande a base vegetale, che rappresenta la quota maggiore del mercato, e da una crescita sostenuta nelle categorie più piccole della carne e del formaggio a base vegetale.

Tra il 2022 e il 2024, il valore complessivo delle vendite nelle cinque categorie analizzate è aumentato del 16,4%, raggiungendo i 639 milioni di euro nel 2024. Nel frattempo, le vendite unitarie sono aumentate del 13,6%, raggiungendo i 316 milioni di unità, mentre il volume di vendita è aumentato del 6,9%, arrivando a 190 milioni di chilogrammi. La crescita del volume di vendita ha registrato una netta accelerazione, e la maggior parte dell’incremento si è concentrata tra il 2023 e il 2024.

Le categorie a base vegetale più rilevanti in Italia sono quella del latte e delle bevande, che nel 2024 rappresentava il 50,7% del valore delle vendite a base vegetale, e quella della carne, che rappresentava il 35,7%. Rispetto alle corrispondenti versioni di origine animale, la categoria del latte e delle bevande a base vegetale è la più consolidata, con una quota di mercato dell’11,5% in termini di valore delle vendite e dell’8,0% in termini di volume di vendita nel 2024. La categoria in più rapida crescita in termini di valore delle vendite tra il 2023 e il 2024 è stata quella del formaggio a base vegetale (+44,6%), seguita dalla carne a base vegetale (+14,7%). L’unica categoria che ha registrato un calo nel valore delle vendite nello stesso periodo è stata la panna vegetale.

Tra il 2022 e il 2024, il valore annuo delle vendite di carne a base vegetale in Italia è aumentato del 29,5%, raggiungendo i 228 milioni di euro. Nello stesso periodo le vendite unitarie sono aumentate del 32,1%, arrivando a 91,0 milioni di unità, mentre il volume di vendita è aumentato del 24,9%, raggiungendo 17,0 milioni di chilogrammi. Il tasso di crescita ha registrato un’accelerazione in questo periodo di tempo, e la maggior parte dell’incremento si è concentrata nel 2024. La variazione annua del valore delle vendite è stata pari al 12,8% tra il 2022 e il 2023, e al 14,7% tra il 2023 e il 2024. Per quanto riguarda il volume di vendita, l’aumento è stato del 7,7% tra il 2022 e il 2023, e del 16,0% tra il 2023 e il 2024. La categoria della carne vegetale non comprende il tofu, il tempeh o il seitan. Per fare un confronto, il valore totale delle vendite di questi tre prodotti è aumentato del 72% tra il 2022 e il 2024, raggiungendo 33 milioni di euro nel 2024, mentre il volume di vendita è cresciuto del 77%. Nel 2024, tofu, tempeh e seitan avevano un prezzo medio di

9,91 €/kg, rispetto ai 13,43 €/kg della carne a base vegetale, elemento che potrebbe spiegare la crescita più rapida di questi prodotti.

La categoria latte e bevande a base vegetale in Italia è cresciuta a un ritmo moderato, nonostante continui a costare di più del latte di origine animale, e l’aumento è stato in parte trainato dall’espansione del segmento private label.

Tra il 2022 e il 2024, il valore delle vendite è aumentato del 7,4%, arrivando a quota 324 milioni di euro, le vendite unitarie sono aumentate del 6,2%, arrivando a 169 milioni, mentre il valore delle vendite è salito a 161 milioni di litri, con un aumento del 5,5%. La maggior parte della crescita del volume di vendita si è concentrata tra il 2023 e il 2024, dopo una fase di stabilità tra il 2022 e il 2023. La maggior parte dell’aumento del volume di vendita tra il 2023 e il 2024 è stata determinata dalla quota crescente delle private label, che nel 2024 rappresentavano poco più della metà del mercato.

normativa e tecnologia in pillole, per non perdersi le novità del settore

Avv. Chiara Marinuzzi

Studio Legale Gaetano Forte

NOVITÀ PER MIELE, SUCCHI FRUTTA E CONFETTURE

Recepita in Italia con il D.Lgs. 30 dicembre 2025, n. 207 la Direttiva UE 2024/1438, meglio nota come “Direttiva Breakfast”. Sono interessati i seguenti decreti:

• Dec reto Legislativo 21 maggio 2004, n.179 sul miele.

• Dec reto Legislativo 21 maggio 2004, n.151 relativo ai succhi di frutta e altri prodotti analoghi destinati all’alimentazione umana.

• Decreto Legislativo 20 febbraio 2004, n. 50 concernente confetture, gelatine e marmellate di frutta e alla crema di marroni destinate all’alimentazione umana.

• Decreto Legislativo 8 ottobre 2011, n. 175 su alcuni tipi di latte conservato parzialmente o totalmente disidratato destinato all’alimentazione umana.

L’applicazione è prevista dal 14 giugno 2026. La norma prevede un periodo transitorio che consente la commercializzazione fino all’esaurimento delle scorte dei prodotti immessi sul mercato o etichettati anteriormente al 14 giugno 2026. Di seguito le principali novità per i comparti interessati.

Attualmente, il Decreto Legislativo 21 maggio 2004, n. 179 prevede che l’etichetta del miele debba riportare il paese o i paesi d’origine in cui il miele è stato raccolto. In deroga, se il miele è originario di più Stati membri o paesi terzi, l’indicazione dei paesi d’origine può essere sostituita da una delle seguenti, a seconda dei casi:

• «miscela di mieli originari dell’UE»,

• «miscela di mieli non originari dell’UE»,

• «miscela di mieli originari e non originari dell’UE».

Con il nuovo decreto è previsto che sull’etichetta deve essere indicato il Paese d’origine in cui il miele è stato raccolto. Se il miele è originario di più Paesi, i paesi d’origine in cui il miele è stato raccolto sono indicati sull’etichetta nel campo visivo principale, in ordine decrescente rispetto alla loro quota di peso, unitamente alla percentuale rappresentata da ciascuno di tali Paesi di origine.

Per ogni singola quota della miscela è ammessa una tolleranza del 5%, calcolata sulla base della documentazione relativa alla tracciabilità dell’operatore. Quando in

una miscela il numero di Paesi d’origine del miele è superiore a quattro e le quattro quote maggiori rappresentano oltre il 60% della miscela è consentito indicare con la percentuale solo tali quattro quote maggiori e gli altri Paesi d’origine in ordine decrescente senza percentuale.

Per gli imballaggi contenenti quantità nette di miele di peso inferiore a 30 grammi, i nomi dei Paesi d’origine possono essere sostituiti da un codice a due lettere conforme a quello dell’ultima versione della norma internazionale ISO 3166-1 (alfa-2) in vigore.

SUCCHI DI FRUTTA - ATTENZIONE AGLI ZUCCHERI

Il comparto dei succhi di frutta era già stato interessato da un’importante modifica nel 2014 in cui il D.Lgs. 20/2014 aveva introdotto il divieto di addizionare con zucchero o edulcoranti i succhi di frutta. Una delle principali novità del nuovo decreto, che risponde alla sempre maggiore attenzione dei consumatori alle implicazioni sulla salute legate al consumo di zucchero, è l’introduzione di tre nuove categorie:

Per rispondere alla sempre maggiore attenzione dei consumatori alle implicazioni sulla salute legate al consumo di zucchero sono state introdotte tre nuove categorie

a) Succo di frutta a tasso ridotto di zuccheri

Il prodotto ottenuto dal succo di frutta, nel quale la quantità di zuccheri naturalmente presenti sia stata ridotta almeno del 30% mediante un processo autorizzato alle condizioni stabilite nell’allegato I, parte II, punto 3 del decreto, che mantiene tutte le altre caratteristiche fisiche, chimiche, organolettiche e nutrizionali essenziali di un succo di tipo medio del frutto da cui è ottenuto.

Il succo di frutta a tasso ridotto di zuccheri può essere ottenuto tramite miscelazione di succo di frutta a tasso ridotto di zuccheri con succo di frutta, purea di frutta o entrambe.

b) Succo di frutta da concentrato a tasso ridotto di zuccheri

Il prodotto ottenuto da succo di frutta da concentrato nel quale la quantità di zuccheri naturalmente presenti sia stata ridotta almeno del 30% mediante un processo

autorizzato alle condizioni stabilite sempre nell’allegato del decreto, che mantiene tutte le altre caratteristiche fisiche, chimiche, organolettiche e nutrizionali essenziali di un succo di tipo medio del frutto da cui è ottenuto oppure il prodotto ottenuto ricostituendo il succo di frutta concentrato a tasso ridotto di zuccheri sopra indicato con acqua potabile.

Il succo di frutta da concentrato a tasso ridotto di zuccheri può essere ottenuto tramite miscelazione di succo di frutta da concentrato a tasso ridotto di zuccheri di uno o più dei prodotti seguenti: succo di frutta, succo di frutta da concentrato, succo di frutta a tasso ridotto di zuccheri, purea di frutta concentrata e purea di frutta.

c) Succo di frutta concentrato a tasso ridotto di zuccheri

Il prodotto ottenuto dal succo di frutta concentrato quale definito sopra, nel quale la quantità di zuccheri naturalmente presenti sia stata ridotta almeno del 30%,

anche in tal caso mediante apposite condizioni definite nell’allegato al decreto, che mantiene tutte le altre caratteristiche fisiche, chimiche, organolettiche e nutrizionali essenziali di un prodotto di tipo medio, oppure il prodotto ottenuto dal succo di frutta a tasso ridotto di zuccheri, mediante eliminazione fisica di una determinata parte d’acqua. Se il prodotto è destinato al consumo diretto, l’eliminazione deve essere almeno pari al 50% della parte d’acqua. Gli operatori saranno autorizzati a utilizzare l’indicazione «i succhi di frutta contengono solo zuccheri naturalmente presenti», garantendo così una migliore informazione dei consumatori sui prodotti che consumano. Questa deve essere comunque riportata nello stesso campo visivo della denominazione di vendita.

Il decreto definisce anche la denominazione «acqua di cocco» che identifica il prodotto che è estratto direttamente dalla noce di cocco senza spremere la polpa di cocco.

Il

legislatore ha voluto aggiornare le normative al fine di allineare i prodotti alle nuove esigenze nutrizionali e salutistiche e garantire una etichettatura più omogenea e chiara

Aumenta il contenuto minimo di frutta nelle confetture e confetture extra, per cui

Confettura

È la mescolanza, portata alla consistenza gelificata appropriata, di zuccheri, polpa e/o purea di una o più specie di frutta e acqua. Per gli agrumi, tuttavia, la confettura può essere ottenuta dal frutto intero tagliato e/o affettato.

La quantità di polpa e/o purea utilizzata per la fabbricazione di 1000 grammi di prodotto finito non deve essere inferiore a:

a) 450 grammi in generale;

b) 350 grammi per ribes rosso, sorbe, olivello spinoso, ribes nero, cinorrodi e mele cotogne;

c) 180 grammi per lo zenzero;

d) 230 grammi per il pomo di acagiù;

e) 80 grammi per il frutto di granadiglia

Confettura extra

È mescolanza, portata alla consistenza gelificata appropriata, di zuccheri, polpa non concentrata di una o più specie di frutta e

acqua. Tuttavia, la confettura extra di cinorrodi e la confettura extra senza semi di lamponi, more, ribes neri, mirtilli e ribes rossi può essere ottenuta parzialmente o totalmente dalla purea non concentrata di queste specie di frutta. Per gli agrumi, la confettura extra può essere ottenuta dal frutto intero tagliato e/o affettato. I frutti seguenti mescolati ad altri non possono essere utilizzati per la produzione di confettura extra: mele, pere, prugne a nocciolo aderente, meloni, angurie, uva, zucche, cetrioli e pomodori.

La quantità di polpa utilizzata per la produzione di 1000 grammi di prodotto finito non deve essere inferiore a:

a) 500 grammi in generale;

b) 450 grammi per ribes rosso, sorbe, olivello spinoso, ribes nero, cinorrodi e mele cotogne;

c) 280 grammi per lo zenzero; d) 290 grammi per il pomo di acagiù; e) 100 grammi per la granadiglia.

Questo aumento nel contenuto di frutta contribuirà a ridurre la quantità di zucchero nelle confetture, consentendo ai consu-

matori di compiere scelte più sane.

Marmellata

La normativa attualmente in vigore limita il termine “marmellata” a prodotti ottenuti da agrumi.

È stato previsto che, per tenere conto del comune uso da parte dei consumatori gli Stati membri possono autorizzare, a loro discrezione e nel proprio territorio, l’uso del termine “marmellata” anche nel caso di marmellate di frutta diversa dagli agrumi. Di conseguenza, il termine “marmellata di agrumi” potrà essere utilizzato in tutta l’Unione per il prodotto finora definito “marmellata” per distinguere le due categorie di prodotti. Il termine “agrume” può essere sostituito con il nome specifico dell’agrume/i utilizzato/i.

L’Italia pur potendo estendere l’uso del termine anche ad altri prodotti, ha limitato le modifiche a quanto segue:

• “Marmellata di agrumi”

La mescolanza, portata alla consistenza gelificata appropriata, di acqua, zuccheri e di uno o più dei seguenti prodotti, ottenuti a partire da agrumi: polpa, purea,

Allineare i prodotti alle

garantire

succo, estratti acquosi e scorze. Nella denominazione di vendita “marmellata di agrumi”, il termine “agrumi” può essere sostituito dal nome dell’agrume utilizzato. La quantità di agrumi utilizzata nella fabbricazione di 1000 grammi di prodotto finito non deve essere inferiore a 200 grammi, di cui almeno 75 grammi ottenuti dall’endocarpo.

• “Marmellata gelatina”

Una marmellata di agrumi esente totalmente da sostanze insolubili, salvo eventualmente esigue quantità di scorza finemente tagliata.

Abolito l’obbligo indicazione del tenore di zuccheri totali (prima previsto dall’art. 3 comma 2 let. b) del D.Lgs. 510/2004) in

quanto assolta dalle informazioni nutrizionali obbligatorie ex Reg. UE 1169/2011.

LATTE CONSERVATO PARZIALMENTE

O TOTALMENTE DISIDRATATO -

LE AGGIUNTE POSSIBILI

Sono infine apportate modifiche al Decreto Legislativo 8 ottobre 2011, n. 175, su taluni tipi di latte conservato parzialmente o totalmente disidratato destinato all’alimentazione umana.

In particolare, per quel che concerne le “Aggiunte e materie prime autorizzate” è previsto che ai prodotti di cui all’allegato I del citato decreto possono essere aggiunte le seguenti materie prime e prodotti: a) vitam ine e minerali conformemente al Regolamento (CE) n. 1925/2006;

b) ai fini della correzione del tenore proteico del latte, di cui all’articolo 4: 1. retentato di latte: prodotto ottenuto dalla concentrazione delle proteine del latte mediante ultrafiltrazione del latte, del latte parzialmente scremato o del latte scremato;

2. permeato di latte: prodotto ottenuto estraendo le proteine e la materia grassa dal latte mediante ultrafiltrazione del latte, del latte parzialmente scremato o del latte scremato; 3. lattosio; c) enzimi alimentari; d) additivi alimentari.

È autorizzato, altresì, il trattamento di riduzione del tenore di lattosio del latte, mediante conversione in glucosio e galattosio. Le modifiche della composizione del latte derivanti da tale trattamento sono ammesse soltanto a condizione che siano indicate sull’imballaggio, in modo chiaramente visibile e leggibile e in caratteri indelebili.

Con l’attuazione c.d. “Direttiva Breakfast” il legislatore ha voluto aggiornare le normative in materia di miele, succhi di frutta, confetture e marmellate e taluni tipi di latte al fine di allineare i prodotti alle nuove esigenze nutrizionali e salutistiche e garantire un’etichettatura più omogenea e chiara, anche se qualche contestazione dal settore è rimasta sul tema dell’origine (che alcuni volevano estesa anche a succhi, confetture e marmellate) nonché sulla denominazione “marmellata” che rimane ancorata al mondo degli agrumi.

Tenere traccia di quanti e quali prodotti siano contenuti all’interno dei conservatori di temperatura tramite tecniche di intelligenza artificiale, deep learning e IoT per una gestione più efficiente e sostenibile degli alimenti, evitando scadenze e dimenticanze. È questo l’obiettivo di VIS IO, il progetto di ricerca industriale e sviluppo sperimentale che ha impegnato l’azienda trevigiana Irinox.

Nel corso dei mesi Irinox, specializzata nella produzione di abbattitori di temperatura e di conservatori di alta qualità, ha lavorato assieme a Flexsight allo sviluppo di una nuova funzionalità per FreshCloud®, la piattaforma cloud innovativa che monitora tutti i parametri di funzionamento delle attrezzature, già disponibile per i clienti. La nuova funzione permetterà di monitorare in maniera automatizzata il contenuto dei loro dispositivi e di tenere traccia di quantità, tipologia e scadenza dei prodotti alimentari conservati all’interno.

Nell’ambito della pasticceria professionale, spesso è difficile tenere sotto controllo i prodotti e le loro scadenze, e di conseguenza riuscire a efficientare la loro produzione nel laboratorio. Da qui l’esigenza di creare un sistema di intelligenza artificiale che tramite Vision Intelligence e IoT riesca a tracciare l’inserimento e l’estra-

Ogni azienda che opera nella produzione, lavorazione e distribuzione di alimenti deve garantire standard di igiene impeccabili e poterlo dimostrare in modo documentato. La normativa europea 852/2004 impone l’adozione di un sistema

zione del cibo dai conservatori e fornire un elenco costantemente aggiornato dei prodotti disponibili all’interno del conservatore.

www.irinox.com

basato sui principi HACCP, che identifica e controlla tutte le fasi critiche della filiera. Tra i fattori considerati rientra anche l’abbigliamento da lavoro, che deve essere mantenuto in condizioni igieniche ottimali, tali da non rappresentare un potenziale veicolo di contaminazione per i prodotti alimentari. Mewa opera secondo la norma UNI EN 14065 e il modello RABC (Risk Analysis and Biocontamination Control System), un sistema che consente di monitorare e controllare il rischio di biocontaminazione in tutte le fasi operative.

L’intero processo, dalla raccolta dei capi sporchi al lavaggio (a temperature comprese tra 60° e 75°) fino alla riconsegna, è gestito secondo protocolli rigorosi e verificabili. In questo modo l’abbigliamento professionale che Mewa propone all’industria alimentare è pienamente compatibile con qualsiasi sistema HACCP e offre ai clienti i più elevati standard di igiene e sicurezza.

www.mewa.it

La divisione Ispezione Prodotti Mettler-Toledo ha presentato la nuova serie X3 di sistemi di ispezione a raggi-X per prodotti sfusi, progettata per offrire una rivelazione di contaminanti fisici ai vertici della categoria, una riduzione accurata degli scarti e un funzionamento semplificato.

Composta dai modelli X13 e X53, la serie X3 per l’ispezione di prodotti sfusi si presenta con un design sviluppato a partire dalla famiglia X2, con componenti in comune. La serie X3 è stata sviluppata appositamente per prodotti sfusi, non confezionati, su nastri trasportatori. Entrambi i sistemi della serie sono in grado di rive-

lare contaminanti di dimensioni fino a 0,30,4 mm, a seconda dell’applicazione e del materiale contaminante, proteggendo gli strumenti, evitando costosi richiami e garantendo la conformità agli standard di sicurezza globali.

Applicazioni tipiche includono frutta e verdura essiccata, fresca o surgelata, frutta a guscio, legumi, ortaggi a radice come carote e patate, prodotti dolciari e cereali.

METTLER TOLEDO www.mt.com

SOLUZIONI PER AFFRONTARE EFFICIENTEMENTE LA TRANSIZIONE ENERGETICA

2G Italia avvia la commercializzazione delle pompe di calore mettendo a disposizione di tutte le aziende una soluzione in più per rendere la produzione di energia completa ed efficiente. La nuova offerta sarà suddivisa nella gamma afilia aria-aria e afilia aria-acqua – a seconda della fonte di calore naturale da valorizzare – e disponibile in diverse taglie al fine di soddisfare le più svariate esigenze produttive, a partire dalla temperatura di mandata richiesta. Le nuove pompe di calore di grandi dimensioni di 2G, grazie all’uso di gas refrigeranti a basso GWP (Global Warming Potential) e alla loro naturale integrazione con i sistemi di cogenerazione della stessa azienda si candidano a essere i partner sostenibili ed efficienti di molte necessità produttive. Le due gamme di pompe di calore, i cui singoli prodotti sono tutti made in Europe, hanno caratteristiche ben precise: la serie afilia air, progettata per l’installazione esterna e ideale per il raffrescamento o il riscaldamento di liquidi in applicazioni HVAC op-

pure per alimentare unità di ventilazione ad alta efficienza ambientale; la serie afilia water si adatta in modo automatico e flessibile alle esigenze termiche di edifici e processi industriali, garantendo una tem-

peratura costante anche in presenza di variazioni significative della domanda.

2G ITALIA www.2-g.com/it

Dopo anni di investimenti mirati, Surgital può contare su un sistema integrato che unisce cogenerazione, fotovoltaico e intelligenza artificiale, capace di coprire oltre il 91% del proprio fabbisogno energetico interno. Dalla prima installazione di cogenerazione nel 2008 al revamping tecnologico del 2022, realizzato in collaborazione con CGT e Trigenia, ogni fase ha rappresentato un passo avanti verso un modello produttivo sempre più efficiente. L’ampliamento dell’impianto fotovoltaico – oggi composto da oltre 2,2 MW a terra e 216 kW sul tetto – ha portato la quota di energia solare dal 4,3% del 2023 all’11,5% nel 2025. Da settembre 2025, l’intelligenza artificiale di Trigenia è entrata pienamente in funzione: il software elabora quotidianamente i piani produttivi, prevedendo i fabbisogni e regolando i settaggi degli impianti in base alle condizioni meteo e alle esigenze ope-

rative. Un modello di inseguimento elettrico adattivo che ottimizza i flussi e riduce gli sprechi.

La sostenibilità nella logistica non è più un’opzione ma un requisito tecnico e normativo. Con l’entrata in vigore della della CSRD, del Digital Product Passport, della direttiva SUP e della nuova EUDR, le imprese sono chiamate a misurare e rendicontare i propri

SURGITAL www.surgital.it

impatti ambientali lungo l’intera filiera. Oltre il 70% delle emissioni aziendali deriva infatti dalle attività indirette di supply chain (Scope 3), ma meno della metà delle imprese oggi è in grado di mapparle (fonte: Gartner). Alce Nero, storico brand del biologico, è riuscito ad affrontare l’aumento del 357% degli ordini gestiti in un anno, riducendo del 25% tempi e consumi e permettendo l’incremento dell’80% del fatturato e-commerce.

Alpla, multinazionale del packaging plastico con oltre 190 stabilimenti, ha scelto Silwa, con il suo modulo RTLS, per tracciare la movimentazione con telecamere ad alta precisione. Con Infia, leader nella produzione di confezionamento per frutta e verdura, e la stessa Alpla, STESI ha avviato un progetto per attribuire un’identità digitale ai materiali plastici riciclati.

La tracciabilità dell’intero ciclo di vita tramite blockchain attiva modelli dinamici di carbon credit, anticipando le logiche del Digital Product Passport.

STESI www.stesi.it

Per affrontare l’emergenza ambientale senza perdere le opportunità date da un materiale come quello plastico, indispensabile in tantissimi settori differenti oltre che dalle enormi potenzialità in termini di sostenibilità, l’industria della plastica deve passare sempre più a sistemi produttivi circolari, in cui il rifiuto viene riciclato per rientrare nuovamente nel ciclo di produzione. Relicyc ha adottato la tecnologia Blockchain del programma Certified Recycled Plastic®, il punto di forza è la tecnologia blockchain, che permette di raccogliere le informazioni relative ai materia-

ifm electronic rafforza il proprio impegno verso i costruttori di macchine industriali con moneo|remote connect, la funzionalità della piattaforma IIoT moneo Cloud che consente una connessione da remoto sicu-

ra, veloce e intuitiva, pensata per semplificare il supporto post-vendita, ridurre i costi operativi e accelerare l’innovazione. Grazie alla tecnologia WireGuard, più performante e sicura rispetto agli standard

li lotto per lotto a seconda del livello della catena del valore. Il servizio garantisce infatti la tracciabilità fisica, contrattuale, logistica, finanziaria, ambientale e informatica della materia plastica utilizzata nei pallet Logypal: permette di rendere pubbliche le informazioni tracciate attraverso QR code univoci che, posti sui singoli lotti, consentono di verificare caratteristiche e provenienza del materiale plastico riciclato, tracciando milioni di kg di plastica che Relicyc macina ogni anno.

RELICYC

www.relicyc.com/it/

di mercato (come OpenVPN), moneo|remote connect permette agli OEM di diagnosticare in tempo reale, intervenire da remoto in modo mirato e ridurre drasticamente i costi legati a trasferte e fermi macchina. Il tutto con un’interfaccia user-friendly, adatta anche a operatori con competenze IT limitate. moneo Cloud non è solo uno strumento di raccolta dati, ma una piattaforma evoluta per il monitoraggio e l’ottimizzazione delle performance delle macchine. Grazie alla storicizzazione dei dati, agli insight e alla possibilità di analisi predittiva, gli OEM possono offrire un nuovo ed evoluto modello di service: non più solo reattivo, ma proattivo e basato sull’intelligenza dei dati. Un valore aggiunto che si estende anche ai reparti R&D, i quali possono utilizzare le informazioni per ottimizzare la progettazione e lo sviluppo di nuovi prodotti.

L’ACCELERAZIONE VERSO UN’ECONOMIA PIÙ CIRCOLARE È ESSENZIALE PER LA DECARBONIZZAZIONE, LA LOTTA ALLA CRISI CLIMATICA, IL MANTENIMENTO DEL BENESSERE E LO SVILUPPO ECONOMICO, RIDUCENDO GLI SPRECHI E IL CONSUMO DI MATERIE PRIME

La transizione verso un’economia più circolare è una priorità politica e un passaggio ritenuto essenziale per il percorso di decarbonizzazione e la lotta alla crisi climatica. In uno scenario globale segnato da tensioni geopolitiche e crisi dei mercati, l’economia circolare emerge come un fattore cruciale di competitività, in grado di ridurre i costi di produzione, incrementare la produttività e, soprattutto, diminuire la dipendenza dell’Europa e dell’Italia dalle importazioni di materie prime. Il principio fondamentale è “fare di più e meglio con meno”, promuovendo prodotti più duraturi, riparabili, riutilizzabili e riciclabili. Nonostante gli sforzi, i progressi compiuti finora nell’UE sono considerati insufficienti a raggiungere gli obiettivi fissati per il 2030, secondo il settimo Rapporto sull’e-

conomia circolare in Italia - 2025 a cura del Circular Economy Network, un’iniziativa promossa dalla Fondazione per lo sviluppo sostenibile, con la partecipazione di imprese e organizzazioni.

L’economia circolare agroalimentare è un modello sostenibile che trasforma il settore, passando da un approccio lineare (produci-consuma-getta) a uno rigenerativo, puntando a ridurre gli sprechi, valorizzare scarti e sottoprodotti (trasformandoli in nuove risorse, bioenergia, mangimi o fertilizzanti), ottimizzare l’uso delle risorse (acqua, energia) e favorire pratiche rigenerative in agricoltura per preservare l’ambiente e la biodiversità, coinvolgendo attivamente consumatori e aziende in un ciclo virtuoso di prevenzione degli sprechi e riutilizzo delle risorse.

L’ECONOMIA CIRCOLARE AGROALIMENTARE

L’economia circolare nell’agroalimentare italiano si basa sull’idea di ridurre gli sprechi e trasformare ciò che tradizionalmente veniva considerato scarto in una nuova risorsa. In un Paese come l’Italia, dove il settore agroalimentare ha un forte peso economico, culturale e territoriale, questo approccio rappresenta non solo una scelta ambientale, ma anche un’opportunità di innovazione e competitività.

Nel concreto, applicare l’economia circolare significa ripensare l’intera filiera, dalla produzione agricola alla trasformazione industriale fino alla distribuzione. Molti sottoprodotti agricoli e alimentari - come vinacce, siero di latte o scarti di frutta e verdura - oggi vengono recuperati e

Investire in tecnologie e modelli di business circolari è fondamentale per migliorare la produttività delle risorse e la competitività delle imprese

valorizzati per produrre energia, fertilizzanti, ingredienti per l’industria cosmetica o nutraceutica. In questo modo si riduce la quantità di rifiuti e si crea nuovo valore economico.

Un tema centrale è anche la lotta allo spreco alimentare. In Italia una parte significativa del cibo prodotto non arriva al consumo finale; l’economia circolare interviene attraverso il recupero delle eccedenze, la loro donazione o trasformazione e una migliore organizzazione dei processi produttivi e logistici. Questo non solo limita le perdite, ma ha anche un impatto sociale positivo.

Un altro ambito in forte sviluppo è quello delle bioenergie. Residui agricoli, reflui zootecnici e scarti di lavorazione vengono sempre più spesso utilizzati per produrre biogas e biometano, contribuendo alla transizione energetica e riducendo la dipendenza da fonti fossili. Il digestato che rimane da questi processi può tornare ai campi come fertilizzante naturale, chiudendo il ciclo.

L’agricoltura stessa sta evolvendo in chiave circolare, grazie a pratiche come l’agricoltura di precisione e quella rigenerativa, che

• Prevenzione e riduzione degli sprechi: minimizzare le perdite lungo tutta la filiera, dal campo alla tavola, includendo la vendita di prodotti “imperfetti”.

• Valorizzazione dei sottoprodotti: trasformare scarti (es. residui di vinificazione, biomasse) in “materie prime seconde” per altri usi, come mangimi, compost, bioenergie (biogas) o ingredienti ad alto valore aggiunto.

• Agricoltura rigenerativa: progettare sistemi agricoli che nutrano il suolo, migliorando la salute ambientale e la resilienza.

• Efficienza della filiera: ottimizzare logistica, packaging (preferendo materiali sostenibili) e processi produttivi per ridurre l’impronta ecologica.

• Coinvolgimento del consumatore: educare a scelte più consapevoli e alla gestione domestica dei rifiuti alimentari.