BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

LLOS AGRICULTORES RECLAMAN TRANSPARENCIA, RIGOR Y ESTUDIOS

QUE REFLEJEN FIELMENTE LA REALIDAD DE SUS EXPLOTACIONES, Y NO DOCUMENTOS

a Unión de Extremadura ha denunciado que el reciente estudio de costes de producción de la aceituna manzanilla cacereña, elaborado por la Universidad de Extremadura y publicado por la Consejería de Agricultura, no responde a la realidad del sector y favorece los intereses de la industria del aderezo, en particular de ASEMESA, en perjuicio de los productores. Según la organización agraria, el documento contiene errores graves y aparentes “copias” de trabajos anteriores, lo que resta rigor a unas conclusiones que son determinantes para fijar referencias en el mercado. Uno de los aspectos más cuestionados es la metodología empleada. El estudio indica una media productiva de 4.320 kg/ha, mientras que las estadísticas oficiales del propio sector apuntan a 2.076 kg/ ha. Esta diferencia altera directamente el resultado del cálculo, ya que un mayor rendimiento por hectárea reduce artificialmente el coste por kilogramo. El resultado final sitúa el coste de producción en 0,718 €/kg, es decir, 6,5 céntimos menos que el presentado hace tres años, pese al incremento real de los costesespecialmente los de mano de obra- en el mismo periodo. El informe incluye múltiples referencias a ASEMESA, la patronal de los industriales del aderezo de aceitunas. Para La Unión de Extremadura, estas menciones revelan un sesgo claro: “No es de extrañar que se hable de márgenes ajustados para las transformadoras, mientras se ignoran las pérdidas de miles de agricultores que producen a costes muy superiores a los reflejados en el estudio”. Más allá de los datos técnicos, el conflicto refleja una pérdida de confianza entre el sector productor y las instituciones. Los agricultores reclaman transparencia, rigor y estudios que reflejen fielmente la realidad de sus explotaciones, y no documentos que, en su opinión, parecen construidos para legitimar precios de compra a la baja. El debate no es solo económico, sino también político, con un trasfondo evidente sobre quién marca las reglas del juego en el sector de la aceituna de mesa en Extremadura.

Del 17 al 24 de septiembre de 2025 Año 2025• N.º 3051

Precios - 25 de septiembre de 2025

El mercado del aceite de oliva sigue firme. La consolidación de los precios en algunas de las calidades, no deja lugar a dudas que la perspectiva de falta de lluvia está afectando notablemente a sus cotizaciones. El productor, en estos días, sigue poniendo en el mercado el aceite pendiente de vender pero de una manera contenida, para evitar perder dinero en las últimas operaciones de campaña. En cuanto a la cosecha, nos encontramos con posibles retrasos en la recogida, debido fundamentalmente a que la de aceituna de mesa tiene un retraso de 10 días en su recolección, esto se sumará al análisis de los rendimientos que permitirá más adelante ofrecer datos de los aforos de cosecha, siempre tan esperados. El mercado de futuro parece consolidarse, operando ya con cierta fluidez a partir de la disponibilidad de aceites portugueses para octubre y noviembre.

Tipo

Oliva virgen para envasar 3600/3800

Orujo crudo 1400

Girasol crudo 1150

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

La PAC y los fondos NextGen, lo impulsan

SOBRE EL ESTADO DE LA DIGITALIZACIÓN DE LA UE REVELA

AVANCES

SIGNIFICATIVOS EN CONECTIVIDAD, ADOPCIÓN DE TECNOLOGÍAS Y POLÍTICAS DE APOYO

a digitalización del sector agrícola europeo se ha convertido en un eje estratégico para impulsar la sostenibilidad, la competitividad y la resiliencia de las explotaciones. El informe de la Comisión Europea sobre el estado de la digitalización en la agricultura de la UE revela avances significativos en conectividad, adopción de tecnologías y políticas de apoyo, aunque persisten desafíos estructurales que limitan su despliegue homogéneo en todo el territorio comunitario. Las tecnologías más extendidas incluyen la agricultura de precisión, sensores, drones, sistemas de gestión de explotaciones (FMS) y maquinaria conectada. Países como Alemania, Países Bajos y Francia lideran en adopción, mientras que regiones del sur y este de Europa muestran menor penetración. La interoperabilidad de sistemas y la capacitación digital de los agricultores son factores críticos para acelerar la transición hacia una agricultura inteligente. Uno de los principales cuellos de botella identificados es la conectividad rural. Aunque el 4G está ampliamente disponible, el despliegue de 5G y redes de alta capacidad es desigual, lo que limita el acceso a servicios avanzados y frena la adopción de soluciones basadas en inteligencia artificial, big data y blockchain. Esta brecha digital amenaza con ampliar las desigualdades entre explotaciones tecnificadas y aquellas ubicadas en zonas remotas. Desde el ámbito político, la PAC 2023-2027 incorpora la digitalización como prioridad transversal, con medidas específicas en los eco-regímenes y la condicionalidad reforzada. Además, los fondos NextGenerationEU y los planes nacionales de recuperación han destinado recursos a la modernización tecnológica del sector. No obstante, el informe subraya la necesidad de una mayor coordinación entre políticas agrarias, digitales y educativas para garantizar un impacto real en el terreno. El documento identifica cinco retos clave: la falta de formación digital en el sector primario, la escasa interoperabilidad entre plataformas y dispositivos, la brecha generacional en el uso de tecnologías, la necesidad de modelos de negocio viables para soluciones digitales y los riesgos de exclusión en pequeñas explotaciones. A su vez, se destacan oportunidades en agricultura regenerativa, certificación digital, trazabilidad, automatización de tareas repetitivas y plataformas colaborativas.

BioCultura Madrid 2025 06-09/11/25

La feria se celebrará en noviembre en el recinto Feria de Madrid-Ifema. Los sectores serán: Alimentación ecológica; Cosmética e higiene eco-natural certificada; Casa sana; Moda sostenible; Eco Estilo de vida; Salud y Bienestar, ONGs.. Paralelamente a la exposición se celebrarán más de 300 actividades. Más info: www.biocultura.org/madrid/informacion

Precios ahora también en su WHATSAPP Contacte 661 588 800

JAÉN

Virgen Extra 4000/4400 4000/4400

Virgen para envasar (-1º) 3600/3800 3700/3800

Refinable, base 1º 3450 3500

Refinado 3450/3500 3500/3550

Virgen Extra 4300/4500 4300/4500

Virgen para envasar (-1º) 3700/4000 3700/4000

Refinable, base 1º 3500 3500

Refinado 3450 3500

Vírgen Extra 4300/4500 4300/4500

Virgen para envasar (-1º) 3700/4000 4000

Refinable, base 1º 3400 3450

Refinado 3450 3500

Virgen Arbequino 4300/4500 4300/4500

Virgen Ecológico 4700 4700

Virgen Extra 4600/5000 4500/5000

Virgen para envasar (-1º) 4000 4000/4200

Refinable, base 1º 3500 3500/3550

Refinado 3500 3600

Virgen Extra 4300/4500 4300/4500

Virgen para envasar (-1º) 3700/4000 3700/4000

Refinable, base 1º 3500 3500

Refinado 3450 3500

3600

El refinado granadino alcanza este precio superando la media del resto de las zonas productoras andaluzas.

3450/3500

El refinable valenciano desciende 50 euros/tn situándose al mismo nivel del precio que el resto de las zonas productoras.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

€/T

Virgen Extra Empeltre 4700 4700

Refinable 3100 3200

Virgen Extra 4000/4400 4000/4400

Virgen para envasar (-1º) 3600/3800 3700/3800

Refinable, base 1º 3450 3500

Virgen E. Arbequina 4700 4700

Refinable 3100 3200

Virgen Arbequino 4700 4700

Virgen para envasar (-1º) 4300 4300

Refinable (+1º) alta acidez 3100 3200

Refinado 3500 3600

Virgen Extra 4107 4208

Virgen para envasar (-1º) 3647

Refinable, base 1° 3378 3397

Virgen Extra 4300/4500 4300/4500

Virgen Extra 4500/4600 4300/4600

Virgen para envasar (-1º) 3800/3900 3800/3900

Refinable 3550 3450/3500

Refinado s/c s/c

Virgen Extra 4500/4600 4300/4600

Virgen para envasar (-1º) 3800/3900 3800/3900

Refinable 3550 3450/3500

Refinado s/c s/c

Virgen Extra 4500/4600 4300/4600

Virgen para envasar (-1º) 3800/3900 3800/3900

Virgen Extra 4100/4600 4100/4600

Virgen Extra 4000/4400 4000/4400

ANDALUCÍA TRADE

El sector exterior español volvió a mostrar dinamismo en el mes de julio, tras registrar un incremento de las exportaciones del 3,5% interanual: alcanzaron los 34.419 millones, máximo histórico para el mes de julio. En el caso del Andalucía, ha alcanzado 24.544 millones de euros en exportaciones durante los primeros siete meses de 2025, con un superávit de 891 millones de euros en su balanza comercial exterior. Esta cifra contrasta con el déficit de la media nacional, que se sitúa en 29.122 millones, y supera

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

SOJAS Y OTROS

Los descensos en los aceites de semillas se mantienen una semana más. La excepción a estas bajadas lo refleja el aceite de coco en sus dos calidades, manteniendo la recuperación de hace una semana. Tenemos que destacar los ajustes de hasta 35 euros/tn del aceite de maíz, o los 27 euros/tn del aceite de palma. El resto de los descensos, se mantienen en tramos inferiores pero con ajustes significativos. En el caso del girasol, se mantiene en la misma línea que el resto de las semillas, favorecido por la amplia oferta de aceite de girasol argentino frente al procedente del Mar Negro con importantes descuentos en las compras.

La estearina refinada de palma reduce su precio en 21 euros/tn.

ampliamente a otras comunidades destacadas en exportación, como Cataluña y Madrid. El aceite de oliva se mantiene como el producto estrella de Andalucía en el comercio internacional, con ventas por 2.343 millones de euros, representando el 9,5% del total. Aunque su valor cayó un 16,6% interanual debido a la bajada de precios por la última cosecha abundante, la cantidad exportada aumentó un 48%, alcanzando las 536.000 toneladas, lo que refuerza el liderazgo mundial de la comunidad frente a competidores nacionales e internacionales.

El orujo refinable incrementa su precio, en una semana con demanda fluida y operaciones constantes.

ACEITE DE GIRASOL

Crudo, Zona Sur 1230 1150

Refinado, Zona Sur 1350 1280

Refinado, Zona Cataluña 1330 1330

Alto oleico crudo (Zona Sur) 1598 1580

Alto oleico refinado (Zona Sur) 1732 1700

ACEITE DE SOJA

Crudo Zona Cataluña 1062 1062

Refinado Zona Cataluña 1122 1122

Refinado IP (Semillas no OMG) Zona Cataluña 1172 1172

Refinado (Zona Sur) 1239 1190

Refinado IP (Semillas NO OMG) (Zona Sur) 1313 1264

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2698 2720

Hidrogenado alimentario (Zona Cataluña) 2868 2891

OTROS ACEITES

Aceite de Maíz refinado 1536 1517

Aceite de Palma refinado 1417 1399

Aceite de Palmiste refinado 2267 2263

Aceite de Colza refinado 1275 1275

Oleína refinada de Palma 56 1486 1468

Oleína refinada de Palma 64 1634 1616

Estearina Refinada de Palma 1375 1354

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 298

Harina de soja de importación 46,5% 298

Harina de girasol decorticada (zona norte) 243

Harina de girasol decorticada (zona sur) 243

Harina de girasol integral (zona norte) 160

Harina de girasol integral (zona sur) 160

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% (Octubre-Diciembre) 214

Centeno 206

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario) 216

Cebada 64 PE 208

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (23-09-2025)

El mercado de materias primas para piensos abandona la recuperación de sus precios para unirse a la tendencia de otras materias primas, como las oleaginosas, donde se producen descensos importantes sobre todo en las harinas de girasol y de la soja. La más significativa es la pérdida de 13 euros/tn de la harina de girasol integral. El resto de las materias primas sufren leves bajadas, adaptándose a la demanda creciente y a la disponibilidad de las nuevas cosechas, así como la oferta existente en los puertos.

Se mantienen los precios de las oleínas de girasol-soja debido a la disponibilidad de stock. El consumo muestra un cierto incremento por las bajadas de temperaturas que provocan mayor consumo en los animales.

La harina de girasol integral en las dos zonas ajusta su precio 13 euros/tn esta semana.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1030

Sebo Fundido 4º de acidez origen nacional 1030

Grasa de 10º/12º (origen) 1040

Grasa de 3º/5º (para piensos) (destino) 1090

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1200

Manteca de 1º/2º de acidez (destino) 1200

Aceite de pescado refinado 3150

Aceite de pescado refinado WINTERIZADO 4295

La manteca 0,5º de calidad alimentaria y la manteca 1º2º se igualan en precio esta semana. La diferencia en el formato de entrega.

MERCADO MEDITERRÁNEO

GRECIA

18/09/25 25/09/25

Virgen Extra 4790 4700/4790

Refinable, base 1º 2750 2750

Refinado s/c s/c s/c

ITALIA 16/09/25 23/09/25

Virgen Extra 9500/9900 9500/9900

Refinado 3750/3850 3800/3900

TÚNEZ 18/09/25 25/09/25

Virgen Extra 4180/4300 4230

Refinable, base 2º 2880 3050

Refinado s/c s/c s/c

TURQUÍA

18/09/25 25/09/25

Refinado 3350/3500 3500/3700

PORTUGAL

18/09/25 25/09/25

Virgen Extra 4000/4100 4000/4100

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 18/09/25 25/09/25

Virgen Extra 3500/5000 3500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Septiembre) 2500

Aceite de pescado danés CIF Rotterdam (Septiembre) 2500

Aceite de pescado Perú (FOB) Puerto peruano (Septiembre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Sept.) 1535

Aceite de Coco de Filipinas, CIF Rotterdam (Septiembre) 2592

Aceite de Palmiste, CIF Rotterdam (Septiembre) 2115

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Sept.) 1278

Aceite de Colza crudo, sobre Alemania FOB (Septiembre) 1095 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Septiembre) 1005 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Sept.) 1340

Habas de soja, sobre Golfo /EE.UU. (FOB) (Septiembre) 408,46

Habas de soja, Brasil FOB (Septiembre) 446,69

1010,4

Las habas de soja desciende esta semana en operaciones para noviembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3500/3700

El refinado turco recupera precio ampliando su tramo más alto de cotización.

La Borsa Granariana de Milán muestra estabilidad en casi todos sus productos, sólo las harinas de pescado reflejan el mayor cambio con subidas de 30 euros/tn.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1140/1150

Aceite de girasol refinado 1310/1320

Aceite de soja refinado 1245/1265

Aceite de cacahuete refinado 1840/1860

Sebo Zootécnico 1050/1060

Grasa Acidez 4º 1030/1040

Grasa máx acidez 7 FFA 990/1000

Harina de Pescado Chile 1760/1770

Harina de Pescado Perú 1695/1705

Harina de Pescado Danesa 2660/2685 Fuente: Borsa Granaria de Milano ( 23 de septiembre de 2025 )

1535

El aceite de ricino proedente de India sobre Rotterdam, pierde 10 dólares/tn de nuevo esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (25 DE SEPTIEMBRE DE 2025)

Precios internacionales de aceite de oliva

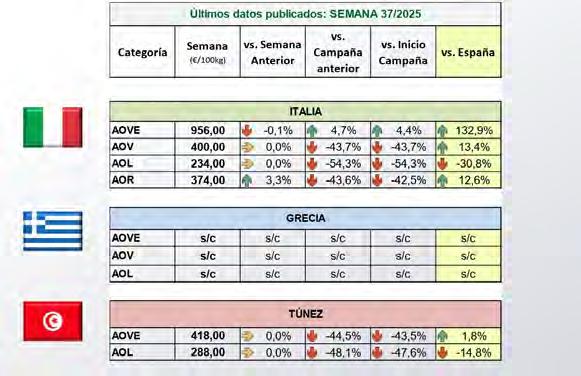

Situación de los precios internacionales de aceite de oliva en los mercados de Italia, Grecia y Túnez en la semana 37 de la campaña 2024/2025, en todas las calidades disponibles. Consulta de datos 24 de septiembre de 2025. Fuente: Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ Dirección General de Producciones y Mercados Agrarios/Ministerio de Agricultura, Pesca y Alimentación.

Comparativa de la evolución de precios del aceite de oliva en los mercados del Mediterráneo. Consulta de datos 24 de septiembre de 2025. Fuente: Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ Dirección General de Producciones y Mercados Agrarios/Ministerio de Agricultura, Pesca y Alimentación.

Italia sigue marcando los precios más altos en la categoría virgen extra

Según los datos proporcionados por el Ministerio de Agricultura referentes al mercado del aceite de oliva con respecto a los principales competidores del mercado nacional, Italia sigue mostrando las cotizaciones más elevadas para el AOVE, seguida de Grecia, Túnez y finalmente España, con el precio más bajo. Consulta de datos 24 de septiembre de 2025. Fuente: Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ MAPA.