Kapitel 2 personalekonomiska kostnadskalkyler

Personal kostar! Personalkostnaderna är i de flesta organisationer en av de största kostnadsposterna, i många den allra största kostnaden. Därför finns det stor anledning att granska denna kostnad lite närmare. Att bara prata om personalkostnader, som löner, arbetsgivaravgifter och en del andra kringkostnader, är inte hela sanningen. I detta kapitel ger vi förslag på hur man kan beräkna kostnader för: en befattning, sjukfrånvaro, personalomsättning, utbildning, friskvård och andra personalfrämjande insatser.

Kostnad för en befattning

Varje anställd kostar i form av lön, semester, arbetsgivaravgifter och oftast en hel del kringkostnader som lokaler, utrustning, administration med mera. Det går att göra en ganska enkel uppställning, och schablon, som visar på denna kostnad.

Exempel: En anställd arbetar 165 timmar per månad och har en månadslön på 40 000 kronor. Kostnaden för den anställde, omräknat till timkostnad, kan se ut så här:

månadslön

242 kr/tim (40 000 kr /165 timmar)

semester* + 31 kr/tim (cirka 13 procent av lön)

sociala avgifter** + 123 kr/tim (cirka 45 procent × (lön+semester))

minimipris = 396 kr/tim (cirka 1 procent av månadslönen)

Indirekta kostnader*** + 200 kr/tim (30–100 procent av minimipriset)

självkostnad = ca 600 kr/tim

* För varje timme som en anställd ska arbeta brukar mellan 12 och 13 procent tjänas in till semester. detta märks tydligast för korttidsvikarier som ofta får ut sin semesterersättning samtidigt som den ordinarie lönen.

** de lagstadgade arbetsgivaravgifterna är våren 2026 31,42 procent. många organisationer betalar därutöver pensionsavsättningar för sin personal, vilket gör att arbetsgivaravgifter plus avtalade eller frivilliga pensionsavsättningar ofta blir över 40 procent eller närmare 45 procent av lön och semester.

*** Beroende på verksamhet och hur de indirekta kostnaderna definieras brukar de vara mellan 30 och 100 procent av minimipriset. observera att de indirekta kostnaderna normalt är fasta kostnader. Kostnaden påverkas alltså inte om den anställde arbetar en timme mer eller mindre, men utslaget på samtliga arbetade timmar kan schablonen bli mellan 30 och 100 procent av minimipriset.

En arbetad timme kostar i lön, semester och arbetsgivaravgifter 1 procent av månadslönen.

Schablonen för en arbetad timme är alltså 1 procent av månadslönen. Men då tas hänsyn endast till de direkta kostnaderna, lön, semester och sociala avgifter. Den schablonen stämmer mycket bra oavsett verksamhet, befattning eller lönenivå, förutsatt att månadslönen utgår från en heltidstjänst. Detta är ett minimipris för en arbetad timme. Det är normalt den lägsta prislappen som bör användas vid kostnadsberäkningar. En riktigare prislapp kan vara att utgå från självkostnaden. Då inkluderas även de indirekta kostnaderna. Indirekta kallas sådana kostnader som kan påföras en viss kostnadsbärare (här = anställd) först efter någon form av fördelning. Exempel på indirekta kostnader i detta sammanhang är lokalhyra, materialförbrukning, utrustning, administration och räntekostnader. De indirekta kostnaderna kan definieras på olika sätt i olika verksamheter. Vi har i exemplet lagt på 50 procent på minimipriset i indirekta kostnader. I vissa verksamheter, som har billiga lokaler, låg materialförbrukning och nästan ingen utrustning, kan det räcka med 30 procent. I andra verksamheter, med dyra lokaler, höga kostnader för utrustning, administration och andra omkostnader, kan de indirekta kostnaderna vara lika stora som minimipriset (alltså lön, semester och sociala avgifter), eller 100 procent och mer.

Både minimipriset (lön, semester och sociala avgifter) och självkostnaden för en anställd kan förstås beräknas per timme, vecka, månad eller år. Vad som föredras beror på syftet. Gäller det beslut om en an-

ställning kan årskostnaden vara lämpligast att beräkna. Gäller beslutet en utbildningsinsats som tar 20 timmar i anspråk kan ett timpris vara att föredra.

Alternativkostnaden för en befattning

Vi skrev ovan att minimipriset är den lägsta prislappen på en anställds tid. Det finns dock några undantag. Ett exempel åskådliggör: Brandmännen, som har ett minimipris på cirka 400 kronor per timme, ägnar två timmar åt fysisk träning. Vad kostar den träningen, i arbetstid? Här är det inte självklart att man bör räkna varje timme som en kostnad. Även alternativanvändningen av tiden bör granskas. Om vi gör en grov förenkling och säger att brandmännens enda uppgift är att släcka bränder så kan vi konstatera att när det inte brinner så har brandmännen ingenting att göra∗. Att då ägna tiden åt egen fysisk träning kostar ingenting eftersom alternativet är att inte göra någonting alls. Skulle däremot brandmännen ha fysisk träning när det brinner så blir alternativkostnaden mycket hög. Nu har förstås brandmännen många andra arbetsuppgifter men exemplet visar på att tiden kan vara olika mycket värd i olika situationer. Om det aldrig någonsin brinner, kanske det inte behövs lika många brandmän.

Vi konstaterar att när det finns övertalighet eller överkapacitet, kort- eller långsiktig, är det inte självklart att kostnaden på tiden ska värderas till minst minimipriset. Å andra sidan, och det är mycket vanligare, finns det situationer när värdet på tiden är mycket högre än självkostnaden för tiden. Mer om detta i nästa kapitel.

Kostnad för sjukfrånvaro

Oavsett nivån på en organisations sjukfrånvaro finns det anledning att känna till vad den kostar. Det finns två grundmodeller för att beräkna sjukfrånvarokostnader. En modell är att utgå från vad arbetsgivaren betalar för den som är borta – kvarvarande kostnader. En annan modell är att granska de konsekvenser som uppstår i verksamheten vid sjukfrånvaro. Vi visar på båda modellerna.

∗ Förmodligen går ganska lite av brandmännens tid åt till att släcka bränder. Mycket av arbetet handlar om olika typer av förebyggande insatser. Se detta som ett exempel på hur tid skulle kunna vara olika mycket värd.

Kvarvarande kostnader vid sjukfrånvaro

Vi fortsätter från exemplet på sidan 12 och granskar kostnaderna för korttidssjukfrånvaro:

I arbete Korttidssjukfrånvaro dag 2–14

lön

242 kr/tim × 80 procent = 194 kr/tim

semester 31 kr/tim kvarstår = 31 kr/tim

sociala avgifter 123 kr/tim 45 procent × 225 = 101 kr/tim

summa 396 kr/tim

326 kr/tim

Indirekta kostnader 200 kr/tim kvarstår 200 kr/tim

självkostnad ca 600 kr/tim

526 kr/tim

Vi utgår här från det regelsystem som finns i Sverige våren 2026. (Om regelsystemet har ändrats sedan dess bör uppställningen, med anpassade procentsatser efter nya regler, ändå fungera.) Arbetsgivaren betalar då under de två första sjukveckorna, den första karensdagen1 exkluderad, 80 procent av lönen. Hela semesterkostnaden kvarstår (man får inte mindre semester om man har varit sjukskriven några veckor) och de sociala avgifterna är fortfarande cirka 45 procent av sjuklönen och semestersättningen (vi bortser här från att en del pensionsavsättningar kan beräknas på hela den ordinarie lönen). De indirekta kostnaderna brukar kvarstå även vid frånvaro. Lokalkostnader och administration blir knappast lägre om någon är sjukskriven.

Det här innebär att arbetsgivaren betalar nästan 530 kronor per timme utan att få någon produktion tillbaka. Det är vad som ibland kallas ”kvarvarande kostnad” vid sjukfrånvaro. Uppräknat till en 8-timmarsdag blir det 4 200 kronor eller drygt 10 procent av månadslönen (som ju var 40 000 kronor). Det, att en korttidssjukdag kostar minst 10 procent av månadslönen oavsett nivån på månadslönen, är en mycket användbar schablon.

En korttidssjukdag kostar minst 10 procent av månadslönen.

1 Egentligen heter det karensavdrag, men i de flesta situationer blir det samma sak som en första karensdag.

Kostnader för sjukfrånvaro – totala konsekvenser

En invändning mot ovanstående schablon skulle kunna vara att den inte tar hänsyn till kostnader för vikarier, övertid eller produktionsstörningar. Fast egentligen gör schablonen det. Ett nytt exempel åskådliggör.

Ett företag ersätter i normalfallet all sjukfrånvaro med övertid. En övertidstimme kostar 50 procent mer än en ordinarie timme, dock utgår ingen semesterersättning. Så vad kostar sjukfrånvaron egentligen?

Vi utgår från samma lön (40 000 kronor per månad) som i tidigare exempel och jämför kostnaden vid närvaro för den ordinarie (frisk) med sjukfrånvaro för den ordinarie (sjuk):

Frisk Sjuk

Kostnad ordinarie (se ovan)

Kostnad övertid (50 procent men utan semester)

600 kr/tim 530 kr/tim

530 kr/tim*

produktionsstörning och administration – ev. lite administration summa

600 kr/tim 1 060 kr/tim + ev. lite adm.

* övertidskostnaden beräknad som 242 kr (ordinarie lön) + 50 procent (121 kr) = 363 kr. 363 kr + 45 procent sociala avgifter blir 526 eller nästan 530 kr.

Notera att vi här endast räknar övertidskostnader för lön och sociala avgifter. Det blir knappast extra kostnader för lokaler, utrustning och materialförbrukning, bara för att man arbetar några övertidstimmar. Däremot kanske effektiviteten på en övertidstimme inte är lika hög som på en ordinarie timme.

Det är skillnaden mellan ”frisk” och ”sjuk” som är den intressanta. Skillnaden här är 460 kronor/timme (1 060 kr – 600 kr) + eventuellt lite administration. För en 8-timmars sjukdag blir det 3 700 kronor + eventuellt lite administration, så schablonen 10 procent av månadslönen håller bra även här.

På liknande sätt blir det om man tar in en vikarie. Då uppstår en kostnad för vikarien samt troligen en viss produktionsstörning (det vore märkligt om vikarien kan åstadkomma samma produktion och samma kvalitet som den ordinarie), och troligen också vissa administrativa

kostnader. Även här håller schablonen på 10 procent av månadslönen bra, även om man då får räkna med en viss kostnad för produktionsstörning.

Men vad händer om man inte ersätter frånvaron med övertid eller vikarie? Då borde det bli en produktionsstörning i åtminstone samma storleksordning som vad den ordinarie skulle ha kostat (600 kronor/ timme). Om inte, bör man fråga sig vad den ordinarie gör när den är på jobbet. I stället för övertid eller vikariekostnad blir det alltså ett produktionsbortfall som borde kosta minst 600 kronor/timme. Schablonen på 10 procent av månadslönen håller således fortfarande.

När håller inte schablonen?

Kan vi då säga att alla korttidssjukdagar alltid kostar 10 procent av månadslönen?

Nej, så är det förstås inte. Vi kan hitta situationer med övertalighet eller tillfälliga svackor i arbetsbelastningen som gör att det inte blir några produktionsstörningar trots sjukfrånvaro. Annan personal kan, i ett kortsiktigt perspektiv, ta över arbetsuppgifterna. Men om annan personal kan göra det i ett längre perspektiv är verksamheten antingen överdimensionerad (det vill säga att det är för många anställda), eller också riskerar kvarvarande personal att bli utsliten.

Vi kan också hitta många situationer när en korttidssjukdag kostar betydligt mer än 10 procent. Det gör den om produktionsstörningarna blir större än vad den ordinarie skulle ha kostat vid närvaro. Tydligast blir det om en säljare, som kanske kostar 4 000 kronor/dag och som normalt drar in 8 000 kronor/dag i bidrag på försäljning, är sjuk. Då blir produktionsstörningen inte 4 000 kronor/dag utan 8 000 kronor och schablonen som vi har använt blir då lågt räknad (notera dock att vi skriver minst 10 procent av månadslönen). Även om det är tydligast i säljyrken, kan liknande resonemang användas för de allra flesta befattningar. Produktionsstörningen vid sjukfrånvaro bör bli större, och ibland mycket större, än vad kostnaden för att ha den ordinarie på plats är.

Långtidssjukfrånvaro

Beräkningen av kostnaden för långtidssjukfrånvaro kan göras på liknande sätt. Ett exempel igen:

I arbete

lön

Långtidssjukfrånvaro dag 15–

242 kr/tim 10 procent av lön* 24 kr/tim

semester 31 kr/tim kvarstår** 31 kr/tim

sociala avgifter

summa

123 kr/tim 45 procent: 25 kr/tim

396 kr/tim 80 kr/tim

Indirekta kostnader 200 kr/tim 0–200 kr/tim ???

självkostnad

600 kr/tim 80–280 kr/tim

* Vissa organisationer betalar 10 procent av den ordinarie lönen direkt till den anställde. sådana avtal brukar gälla de första tre månaderna av sjukskrivningen.

** semestern kvarstår normalt i 180 dagar samt ytterligare 180 dagar påföljande år.

Det är inte självklart att de indirekta kostnaderna ska tas med. Vid långtidssjukfrånvaro rekryteras ofta en ersättare, och då kan ersättaren ta över den ordinaries arbetsplats (lokaler, utrustning och liknande).

Kvar kan bli lite administration, men framför allt uppstår kostnader för rekrytering av ersättaren samt rehabilitering av den långtidssjukskrivne.

Om vi antar att en ersättare efter en inskolningsperiod gör samma jobb som den ordinarie, kan vi sammanfatta kostnaderna vid långtidssjukfrånvaro enligt följande:

Kostnad för den långtidssjukskrivne: 80 kr/tim eller 640 kr/dag (första tre månaderna)

rekrytering och inskolning av ersättare ??

rehabilitering av den långtidssjukskrivne ??

Ett av Sveriges större distributionsföretag tog fram följande kalkyl över vad en normal 6-månaderssjukskrivning kostar företaget:

Korttidssjukfrånvaro 2 veckor (9 dagar × 3 500 kr) = 32 tkr

långtidssjukfrånvaro 5,5 mån (110 dagar × 650 kr) = 72 tkr

rekrytering och inskolning av ersättare ??

rehabilitering av långtidssjukskrivne ??

summa kostnader för 6-månaderssjukskrivning minst 100 tkr

Slutsatsen blev att en 6-månaderssjukskrivning i de flesta fall har en ”startkostnad” på 100 000 kronor – men att slutsumman oftast blev högre om kostnader för rekrytering och rehabilitering, och även produktionsstörningar tas med.

Din egen beräkning av sjukfrånvarokostnader, enligt modellen ”kvarvarande kostnader”.

Kvarvarande kostnader vid frånvaro

Befattning ____________________________________ typ av frånvaro _______________________________

Kostnad för en arbetad timme

Kvarvarande kostnader vid sjukfrånvaro lön ____________ kr/tim ____________ kr/tim

semesterersättning ____________ kr/tim ____________ kr/tim

arbetsgivaravgifter ____________ kr/tim ____________ kr/tim summa ____________ kr/tim ____________ kr/tim

Indirekta kostnader ____________ kr/tim ____________ kr/tim

total Kostnad ____________ kr/tim ____________ kr/tim

Våren 2026 gällde följande regler avseende lönerelaterade kostnader vid sjukfrånvaro: Dag 2–14 betalar arbetsgivaren 80 procent av lönen. Semesterkostnad utgår åtminstone 180 + 180 dagar. Lagstadgade arbetsgivaravgifter är 31,42 procent, men med pensionsavsättningar o.d. blir de sociala avgifterna ofta 40–45 procent.

Kostnad för personalomsättning

Oavsett om en organisation har hög eller låg personalomsättning bör arbetsledare, personalhandläggare med flera känna till vad en personalomsättning (eller en återbesättning) kostar. Ibland kan den enda synliga kostnaden i redovisningen vara en annonskostnad, men då ser vi bara toppen av ett isberg. Inskolning är för många befattningar den ojämförligt största kostnaden för en personalomsättning. Ett par exempel belyser situationen:

Dyra civilingenjörer

Ett stort företag hade problem med att behålla sina kvalificerade civilingenjörer. Det medförde stora besvär för verksamheten. Därför beräknades vad den höga personalomsättningen egentligen kostade. Man uppskattade de kostnader som uppstod i samband med nyanställning som orsakats av att en civilingenjör slutat. Då tog man med även osynliga kostnader som kanske inte direkt framgår i någon resultatrapport.

Kostnad för avveckling och nyanställning av en kvalificerad civilingenjör:

annonsering annons

70 000 kr anställning tid för rekrytering (intervjuer m.m.)

40 tim × 800 kr

resekostnader (för sökande)

Introduktionskurs (13 veckor)

lön inklusive

arbetsgivaravg 13 × 25 000 kr

Kursavgift 13 × 10 000 kr

mat och logi 13 × 10 000 kr

32 000 kr

4 000 kr

325 000 kr

130 000 kr

130 000 kr

Inskolning

(1 000 000 kr är

nyanställda:

50 procent av 1 000 000 kr i 1,5 år

750 000 kr beräknad årslön inkl. sociala avgifter)

Fadder

nedtrappning

25 procent av 1 000 000 kr i 1,5 år

25 procent av 1 000 000 kr i 3 mån

375 000 kr

62 500 kr (minskad motivation under uppsägningstiden)

summa nästan 2 miljoner kr

Under rubriken inskolning antas att det tar cirka 1,5 år innan den nyanställde kommer upp i full kapacitet. I genomsnitt uppskattar man att den nyanställde under denna tid bidrar med 50 procent av full kapacitet. På samma sätt resonerar man när det gäller faddern, som i genomsnitt under denna tid måste ta 25 procent av sin tid i anspråk för att hjälpa den nyanställde. Observera att faddertid kan vara en kombination av flera personers tid som sammanlagt kan utgöra 25 procent.

Dessutom uppstår oro på arbetsplatsen (omfördelning av arbete, diskussioner, ökad sjukfrånvaro med mera) till följd av personalomsättningen. Detta har bedömts vara svårt att kvantifiera, vilket innebär att man inte sätter något pris, utan endast nämner det som en övrig konsekvens.

Totalt kostar det alltså nästan 2 miljoner kronor när en inskolad civilingenjör slutar och måste ersättas med en ny. Uppräknat till den totala personalomsättningen handlar det om mångmiljonbelopp i kostnad. Med hjälp av kalkylen fick företaget en uppfattning om vad som egentligen kan satsas på åtgärder som minskar personalomsättningen.

Det kan finnas anledning att även i en kalkyl skilja på kostnader som är synliga och sådana som är osynliga i organisationens redovisning. Vi återkommer till detta. Det här exemplet belyser hur viktigt det är att verkligen få med alla kostnader och att räkna ”rätt” på de stora kostnaderna, i det här fallet inskolningstiden. Om anställningskostnaderna är 50 procent fel förändrar det inte kalkylens totalbild nämnvärt (16 000 kronor), men om inskolningstiden är 50 procent fel förändras hela kalkylen med cirka 600 000 kronor! Och det är säkerligen inskolningstiden som man har minst kontroll över. I detta exempel har man antagit inskolningstiden till 1,5 år och att man i genomsnitt gör

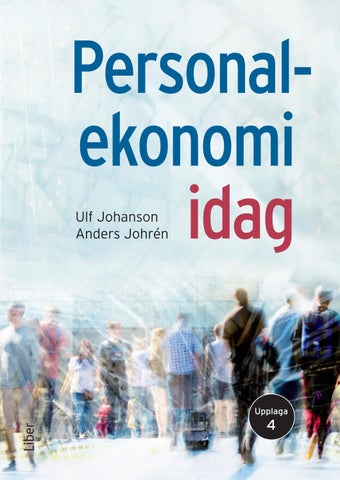

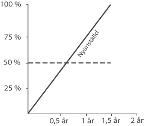

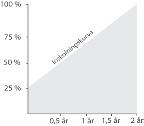

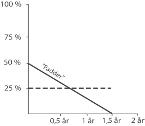

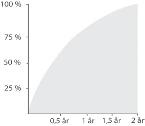

50 procent nytta i förhållande till en erfaren civilingenjör. Det åskådliggörs i figur 1. Men är vi säkra på att inskolningskurvan ser ut så? Kanske ser den ut som någon av kurvorna i figurerna 3, 4 och 5?

Figur 1. den nyanställde bidrar i genomsnitt med 50 procent av full kapacitet under inskolningstiden 1,5 år.

Figur 2. Faddern får ta i genomsnitt 25 procent av sin tid i anspråk under inskolningstiden 1,5 år.

procentuellt kapacitetsutnyttjande under inskolningstiden.

Figur 3–5. Inskolningskurvor.

22 ■ KapItel 2 – personaleKonomIsKa KostnadsKalKyler

Om man värderar arbetstiden till kostnaden för arbetstagaren (främst lön och sociala avgifter), kan man räkna ut kostnaden på en valfri inskolningskurva (även ”kurviga” kurvor, fast då måste man ta fram matematikkunskaper om integraler och liknande). Man jämför hela tiden med en person som gör 100 procent.

Inskolningstiden varierar säkerligen från arbete till arbete och från person till person. Det kan också skilja med avseende på vem som får ”betala” inskolningstiden. För en brevbärare omfattar inskolningstiden ur postens synvinkel en introduktionskurs samt viss övningstid. Därefter ska brevbäraren vara inskolad. Den eventuella extra tid som går åt för arbetet jämfört med en erfaren brevbärare kan den anställde själv få sätta till i form av längre arbetstid. Kvalitetsaspekter som eventuellt feldistribuerade brev är då inte beaktade.

I exemplet med civilingenjörerna ser vi att kostnaden för inskolningstiderna handlar om stora tal. Om tio civilingenjörer slutar varje år kostar personalomsättningen företaget 20 miljoner kronor. Därmed finns också ett pris på vad det är värt att få ner personalomsättningen. Det är till exempel värt upp till 10 miljoner kronor att halvera personalomsättningen.

Effektiva Elna

Everwhite AB är ett litet välskött konsultföretag i databranschen med sju anställda, där Elna sköter administrationen. Företagets omsättning är cirka 10 miljoner kronor. Av VD:s tid åtgår endast cirka 10 procent till bolagsangelägenheter tack vare effektivt arbete av Elna. I övrigt arbetar VD som konsult.

Elna blev en dag nyfiken på att försöka beräkna vilka konsekvenser som skulle uppstå om hon skulle sluta i likhet med väninnan Vera, som just lämnat ett mindre företag. Veras uppsägning hade vållat stora problem för företaget, och Elna hade en känsla av att detta även måste förorsaka företaget stora kostnader. Skulle det gå att göra en kalkyl för att beräkna kostnaderna om Elna skulle sluta?

Hon resonerade: ”Jag har en månads uppsägningstid. Om jag slutar skulle det nog dröja cirka tre månader innan någon ny kan vara på plats. Det blir alltså ett glapp på två månader. Under denna period skulle nog en del jobb förbli ogjort. Andra uppgifter skulle VD och de övriga behöva ta hand om. En del av arbetet skulle nog utföras av en inhyrd person från ett personaluthyrningsföretag. Å andra sidan behöver företaget inte betala

lön och arbetsgivaravgifter under dessa två månader. Själva rekryteringen kräver en annons och framför allt att samtliga konsulter avsätter tid för att medverka i urvalet. När den nya väl är på plats kan han eller hon inte göra full nytta på en gång. Jag tror faktiskt att det dröjer ett år innan den nya har kommit upp i full kapacitet. Under denna tid måste VD ägna en större andel av sin tid till bolagsangelägenheter, kanske 10 procent extra. Det betyder att VD måste dra ner på sin konsultverksamhet med 10 procent för att kunna stötta och lära upp den nyanställda.”

Totalt ser kalkylen ut enligt följande:

Kostnader annons 10 000 kr

tid till rekryteringsförberedelser och intervjuer för Vd och övriga anställda. delvis missar man konsultintäkter.

5 dagar × 8 tim × 1 500 kr × 50 procent 30 000 kr

glapptid 2 månader då Vd och övriga måste arbeta en extra dag i veckan med bolagsangelägenheter. delvis missar man konsultintäkter.

8 dagar × 8 tim × 1 500 kr × 50 procent 48 000 kr

personal- 3 tim/dag × 2 månader uthyrning × 20 dagar × 750 kr

minskat konsultarvode 10 procent av 1 600 000 kr för Vd (normal årsintäkt)

90 000 kr

160 000 kr

summa ca 340 000 kr

Intäkter

Inbesparad 2 månader × 40 000 kr × 1,4 – 112 000 kr lön och sociala avgifter totalt ca 230 000 kr

Företaget förlorar cirka 230 000 kronor om elna slutar.

Många gånger kan karaktären på kostnaderna vara olika. I exemplet med effektiva Elna är samtliga kostnader synliga i företagets redovisning

i form av ökade kostnader eller minskade intäkter (även om sambanden mellan rekryteringen och de minskade intäkterna kanske inte är helt självklara). Men ibland upplevs kostnaderna annorlunda.

Antag att vi har en nyanställd förskollärare för vilken det tar tre månader innan full effektivitet uppnås. Var syns den kostnaden? Knappast på inskolningskontot i redovisningen. Sämre kvalitet i barnomsorgen? Mindre trygga barn? Eller fler sönderslagna glasrutor? Om effekterna märks i någon av de två första formerna kallar vi kostnaderna för osynliga (om de i slutändan inte märks i form av färre barn till den förskolan). Jämför också andra verksamheter som hemtjänst, sjukvård, skola, polis eller liknande.

På många håll har man en mycket knapphändig information om kostnaderna för personalomsättning.

Som vi sett av de tidigare exemplen är en personalomsättning normalt dyr. Ändå har man på många håll en mycket knapphändig information om kostnaderna. Att följa upp dessa kostnader och framför allt inskolningskostnaderna för att på så sätt få bättre kalkyler och bättre beslutsunderlag, borde ligga i varje organisations självbevarelsedrift.

Man kan ha regelbundna uppföljningar med arbetsledare för olika arbeten och kontinuerligt ställa samman deras erfarenheter.

Våra exempel kan ge intrycket av att en personalomsättning alltid kostar flera hundra tusen kronor eller t.o.m. miljonbelopp. Så behöver det förstås inte vara. Det finns många exempel på personalomsättningar som kostar mycket mindre än så och som t.o.m. kan vara rena förtjänster. Så kan det t.ex. bli om den som slutar har fungerat mindre bra i sin roll och efterträdaren snabbt kommer upp i full produktion. Även om vi talar om ett genomsnittsresonemang (att den som kommer in som ny på lång sikt gör ett lika bra jobb som den som slutar) finns det befattningar som inte är så dyra att byta ut. Det kan gälla jobb där det går fort att komma upp i full produktion och där det dessutom finns gott om arbetskraft att rekrytera. När det gäller sådana jobb kan arbetsgivaren mycket väl ha en personalstrategi som handlar om hög personalomsättning för att på så sätt kunna ha yngre personal, med kanske lägre löner samtidigt som kostnaden för att byta personal är låg. Om det är en enskild faktor som avgör om en personalomsättning

blir ”dyr” eller ”billig” så är det inskolningstiden. Ju längre tid det tar att komma upp i full produktion, desto dyrare brukar en personalomsättning vara. Tar det kort tid, någon eller några veckor, att komma upp i full produktion brukar kostnaden för personalomsättning bli låg. I blanketten nedan skiljer vi på kostnader för återbesättning och personalomsättning. Med återbesättningskostnad menar vi alla kostnader som uppstår för att rekrytera och lära upp en nyanställd till normal effektivitetsnivå. Med personalomsättningskostnad menar vi förutom återbesättningskostnader även kostnader som uppstår till följd av att en person slutar, det vill säga alla kostnader som uppstår när en anställd slutar och ersätts med en ny.

BERÄKNING AV KOSTNADER FÖR PERSONALOMSÄTTNING

Aktivitet

ÅTERBESÄTTNING AV EN TJÄNST

Antal/procent × Tidsenhet × Kostnad/enhet = Kostnad

Rekrytering annonskostnad st ×______kr =______kr

Kostnader för andra rekryteringsvägar st ×______kr =______kr rekryteringstid (tid för diskussion om urval, intervjuer, referenser m.m.) pers ×______tim ×______kr/tim =______kr resekostnader m.m. för sökande _______ pers ×______kr =______kr

Introduktion

ev. utbildningskostnad (kursavgift) st ×______kr =______kr deltagartid ______tim ×______kr/tim =______kr övriga introduktionskostnader st ×______kr =______kr

Inskolning minskad effektivitet för nyanställd procent ×______tidsenhet ×______kr/tidsenhet =______kr minskad effektivitet för handledare ___ procent ×______tidsenhet ×______kr/tidsenhet =______kr minskad effektivitet för annan pers. ___ procent ×______tidsenhet ×______kr/tidsenhet =______kr andra kostnader för inskolning _______tidsenhet ×______kr/tidsenhet =______kr

Övrigt övriga kostnader =______kr minus övriga intäkter –______kr

Summa återbesättningskostnad =______kr

AVVECKLING AV EN TJÄNST

Avvecklingskostnader under uppsägningstiden minskad prestation ___ procent ×______tidsenhet ×______kr/tidsenhet =______kr övriga avvecklingskostnader =______kr

Kostnader under vakansperiod

Kostnad för förlorad effektivitet minus insparad lönekostnad

Förlorad effektivitet ______tidsenhet ×______kr/tidsenhet =______kr minus insparad lön ______tidsenhet ×______kr/tidsenhet =______kr

skillnad =______kr

Summa avvecklingskostnad =______kr

SUMMA KOSTNADER FÖR PERSONALOMSÄTTNING AV EN TJÄNST

Återbesättnings- plus avvecklingskostn. Summa återbesättningskostnad =______kr

Summa avvecklingskostnad =______kr

Summa kostnad för en personalomsättning =______kr

SUMMA TOTAL KOSTNAD FÖR PERSONALOMSÄTTNING PER ÅR OCH YRKESKATEGORI

antal personalavgångar (per yrkeskategori som måste ersättas) × kostnad för en personalomsättning

Antal personalavgångar per år st × Summa kostnad för en personalomsättning kr = kr

Tänkbara fördelar med personalomsättning

Konsekvenserna av en återbesättning kan se något annorlunda ut beroende på om det är hög eller låg personalomsättning i organisationen. Det kan till exempel finnas betydande fördelar med en personalomsättning i form av ny kunskap och nya idéer eller överhuvudtaget att få in personer som kan se på verksamheten med nya ögon. Denna effekt kan säkert vara mycket värd och blir antagligen mer värd, ju lägre personalomsättning organisationen har. I vissa fall kan den till och med vara värd mer än alla de kostnader som har förts fram på föregående sidor. Observera att diskussionen hela tiden utgår från ett genomsnittsresonemang: att den som börjar på sikt kommer att fungera lika bra som den som slutade, varken bättre eller sämre. Trots det kan det i vissa lägen ge extra stimulans att få in nya personer, speciellt vid låg personalomsättning.

En annan fördel med personalomsättning (ur företagets perspektiv) kan vara att den nyanställde har lägre lön än den som slutade (i enstaka fall kan det vara tvärtom). Det finns faktiskt organisationer som tjänar på hög personalomsättning genom att de har låga kostnader för rekrytering och kort inskolningstid samtidigt som de genom en hög personalomsättning kan ha yngre personal och lägre löner.

Kostnad för utbildning, friskvård och andra personalfrämjande insatser

Gemensamt för satsningar på utbildning, friskvård och andra personalfrämjande insatser är att de inte bara kostar tid och resurser. De för-

väntas ge effekter också. Därmed kan vi kalla dessa insatser för investeringar. Vi har också hört uttrycket ”roliga kostnader”, i motsats till de ”tråkiga kostnaderna” för sjukfrånvaro, konflikter med mera som man gärna är utan.

Som exempel på vad denna typ av investeringar kan kosta använder vi insatsen utbildning. Liknande resonemang kan föras kring friskvård och andra personalfrämjande insatser.

Vad kostar utbildning?

Vad kostar egentligen utbildning? Vad ska ingå när man räknar på kostnader för utbildning? I de flesta organisationers kontoplaner och redovisning har man säkert ett konto för utbildningskostnader. Men vad ingår där? Avgifter för externa kurser? Har man en utbildningsavdelning kan man följa upp vad delar av internutbildningen kostar genom att titta på ”kostnadsställe internutbildning”. Där ingår då kostnader för kursadministration, internt material samt interna lärare om de kommer från utbildningsavdelningen. Om det är detta som menas med utbildningskostnader så har man antagligen en bra uppfattning om kostnaderna i de flesta organisationer. Men för det mesta är detta bara en del av de totala utbildningskostnaderna. Följande kostnader finns normalt inte med i kontoplaner och redovisning under rubriken ”utbildning”.

• Deltagartid, det vill säga den tid då kursdeltagarna inte deltar i den direkta produktionen. Det är den kanske största kostnadsposten när det gäller utbildning.

• Interna lärare som inte kommer från utbildningsavdelningen. Ofta tas hjälp av interna experter inom företagets olika enheter för att få kvalitet på utbildningen. Dessa personers arbetstid hamnar inte alltid under ”utbildning”.

• Rese-, logi- och traktamentskostnader. Dessa hamnar ofta under resekontot i redovisningen.

• Inskolningskostnader, det vill säga den tid som en nyanställd inte har full kapacitet utan utvecklas mot en högre effektivitet. Är denna att betrakta som en utbildningskostnad? Eller som en rekryteringskostnad?

• Arbetskonferenser, lärande i arbete med mera. Är det att betrakta som utbildningskostnader?

Om det dessutom inte finns någon separat utbildningsenhet, utan uppgifterna ligger på personalfunktionen eller decentraliserat på respektive enhet i organisationen, måste man också beräkna kostnaderna för bland annat utbildningsadministration och interna utbildningslokaler.

Hur ska man då gå vidare för att få en bättre uppföljning av hur mycket som egentligen satsas på utbildning? Den viktigaste frågan är troligen arbetstiden. På sidorna 13–14 redogjorde vi för olika sätt att värdera arbetstiden. De var:

• Minimipris

• Självkostnad

• Alternativkostnad

Vi kunde där konstatera att minimipriset är ett vanligt, enkelt och oftast mycket trovärdigt sätt att beräkna kostnaden för arbetstiden. I nästa kapitel granskar vi även intäkterna av en befattning lite närmare och ett annat sätt att värdera tiden är att utgå från intäkterna.

Oavsett vilken värderingsmetod som används stöter man snabbt på nästa problem. Det finns inte en organisation som har samma kostnad för alla anställda. Vilken kategori anställda ska man räkna på? Ska man räkna på ett genomsnitt av alla anställda? Ska man gå in i detalj och räkna på varje utbildning och varje deltagare? Eller ska man göra en uppskattning av vilken kategori anställda som får den mesta utbildningen och utifrån dessa räkna fram kostnaden?

Om det finns stora utbildningsblock som riktar sig till samma grupp av anställda borde det gå att fastställa ett par olika schablonpriser för olika personalkategorier. Det kan vara att föredra att ha en enkel schablon, i stället för att veckla in sig i krångliga beräkningar och uppföljningar av olika kategorier. Görs en sådan schablon, bör man utgå från kostnaden för den anställde, då det sällan går att räkna förlorad intäkt eller alternativvärde på ett meningsfullt sätt.

Det kanske borde finnas en kalkylblankett för utbildningsinvesteringar precis som det finns för alla maskininvesteringar? Det är svårt att beräkna intäkterna av en utbildning, men är det då inte bättre att åtminstone se hur stora kostnaderna är, så att vi vet vad utbildningen måste ge i intäkt för att den ska vara lönsam? Nedan finns ett förslag till standardblankett för att beräkna utbildningskostnaden för enskilda utbildningar. Du kan använda blanketten för att göra egna beräkningar

av utbildningskostnader. Du får fritt kopiera den så länge du använder den för egen del.

BERÄKNING AV UTBILDNINGSKOSTNADER

Aktivitet/antal × tidsenhet × kostnad/enhet = Kostnad

Deltagartid

Beräkna: antalet deltagare × tidsenhet × pris per tidsenhet antal deltagare_________pers × _________tidsenhet ×_________kr/tidsenhet = ________kr

Utbildare

Beräkna: antalet ledare × tidsenhet × pris per tidsenhet antal externa ledare _________pers ×_________kr =________kr

antal interna

ledare _________pers ×_________tidsenhet × ________kr/tidsenhet =________kr

Externa kursavgifter

Beräkna: antalet deltagare × avgift antal deltagare _________pers × _________kursavgift =________kr

Resor, logi, traktamenten

Beräkna: antalet deltagare, inkl ev intern ledare × pris antal deltagare _________pers × _________kr kostn/delt =________kr

Administration

Beräkna: antalet personer × tidsenhet × pris per tidsenhet antal deltagare _________pers × _________tidsenhet × _________kr/tidsenhet =________kr

Material

Beräkna: antal material × pris antal exemplar_________st × ________kr/exemplar =________kr

Övriga kostnader

=________kr =________kr =________kr Summa =________kr

Kostnad per deltagare

Beräkna: totalkostnaden för utbildningen dividerat med antal deltagare totala utbildningskostn _________kr / antal deltagare _________= _________kr per deltagare detta är det mervärde, den minsta intäkt, varje deltagare i framtiden i genomsnitt måste tillföra organisationen som en effekt av utbildningen för att utbildningen ska ha varit lönsam.

En liknande uppställning kan användas för beräkning av kostnader för friskvård och andra personalfrämjande insatser.

Konflikter, utslagningar och andra ”tråkiga kostnader”

Vi inledde boken med ett exempel på vad en konflikt kan kosta (se sidan 10). En konflikt, i sådan omfattning, är ett exempel på en ”tråkig kostnad”, det vill säga sådana kostnader som det är svårt att se några fördelar med. Vi vill helt enkelt bli av med kostnaden. På liknande sätt kan vi se på utslagning av personal, arbetsskador, olycksfall med mera. Därmed inte sagt att vi till varje pris ska undvika kostnaden – det kan ju vara dyrare att undanröja kostnaden än att ha den kvar. Däremot ska vi ha kunskap om vad det är värt att lösa konflikten, minska arbetsskadorna eller se till att personal inte blir utslagen på arbetsplatsen.

Följande mall kan användas för beräkning av ”tråkiga kostnader” och värdet av att undvika dem:

Beräkning av kostnader för _______________________________

Kostnad för korttidssjukfrånvaro __ pers × ___ dagar × ___ kr/dag = ___________ kr

Kostnad för långtidssjukfrånvaro __ pers × ___ dagar × ___ kr/dag = ___________ kr

Kostnad för personalomsättning __ personalomsättn × ___ kr/st = ___________ kr

Kostnad för extra tidsåtgång __ pers × ___ tim × ___ kr/tim = ___________ kr

Kostnad för produktionsbortfall __ st × ___ kr/st = ___________ kr

Kostnad för andra fel __ fel × ___ kr/fel = ___________ kr

Kostnad för andra störningar __ störningar× ___ kr/störning = ___________ kr

övriga kostnader ___________ kr summa ___________ kr

Se upp för risken med dubbelräkningar. Om du sätter upp kostnader både för sjukfrånvaro och produktionsbortfall kan det handla om samma kostnad på två ställen. Kostnaden för sjukfrånvaro, både kort och lång, kan handla om produktionsbortfall. Så om produktionsbortfallet beror på sjukfrånvaro kan det bli fel att räkna kostnad både för sjukfrånvaro (i alla fall enligt de schabloner vi har gått igenom) och produktionsbortfall.