¿Cuáles futuro la banca?

Inversionistas extranjeros confían en el país, es momento de que los bancos regresen a manos mexicanas para tener mayor bienestar: AMLO

La venta de Banamex que recientemente fue anunciada por los directivos de Citigroup ha traído consigo una serie de elucubraciones sobre todo lo que puede generar esta acción a la economía del país, impactando a las empresas y a los propios usuarios, incluso, ha habido especialistas y empresarios que aseveran que la salida del banco de México, se debe a las malas condiciones económicas por las que atraviesa el país. Sin embargo, Andrés Manuel López Obrador, presidente de la nación, en un mensaje que fue difundido a través de sus redes sociales, dijo que el objetivo principal de Citigroup es regresar a sus orígenes, es decir, ser un banco mayorista y dejar la banca de consumo en todo el mundo. “Esto lo digo para que no se malinterprete porque los adversarios aprovechan y dicen que están mal las cosas en el país y que por eso se están yendo”.

El mandatario aseveró que esta puede ser una oportunidad perfecta para que, sin medidas autoritarias se logre mexicanizar este banco que es de los más antiguos en el país, que surgió en la época del porfiriato y que durante muchas décadas estuvo en manos de inversionistas y banqueros nacionales. Sin embargo, en 2001 en el periodo presidencial de Vicente Fox, en el 2001, este se privatiza y señala López Obrador, se condonaron alrededor de 3 mil millones de dólares en impuestos.

En este sentido señaló secundando al titular de la Secretaría Goberna-

ción, Adán Augusto López, quien dijo que no se perdonará el pago de los impuestos que se deriven por la venta de Banamex, pues actualmente existen mecanismos legales que señalan el pago de impuestos en operaciones bursátiles y venta de acciones.

“Ahora sí se cumple con todos los procedimientos legales, se tiene que pagar el impuesto y pueden ser inversionistas mexicanos los que se queden con Banamex, es decir, regresar Banamex a México”, señaló López Obrador.

DA SU VOTO A EMPRESARIOS

MEXICANOS

En el entendido de que el presidente considera importante que se hable de una mexicanización de los bancos dio su voto a favor de que ya haya candidatos interesados en realizar la compra, entre los que se encuentran: Ricardo Salinas Pliego, fundador y presidente de Grupo Salinas, quien dijo “Confirmado. ¡Apúntenme en la lista de compradores por Citibanamex, vamos con todo!, previamente dijo que analizarían la situación del banco para analizar la viabilidad de la compra.

Otros de los nombres por los que apostó AMLO es Carlos Slim, quien es dueño de Grupo Financiero Inbursa, o Carlos Hank González presidente del Consejo de Administración de Banorte.

También habló de José Javier Garza Calderón, de Nuevo León, “ellos podrían también junto con otros in-

versionistas reunirse para comprar el banco y debe de haber muchos otros inversionistas, banqueros mexicanos”.

Hizo hincapié en que el hecho de que su deseo sea que lo compren mexicanos, empresarios extranjeros no puedan participar en la convocatoria o licitación de compra, pero reiteró su interés por mexicanizar este banco.

“No estamos cerrados, no somos chovinistas, no estamos en contra de los extranjeros, pero sí nos gustaría que se mexicanizara este banco. Y también porque suele pasar que las ganancias de la banca cuando los accionistas son extranjeros pues no se reinvierten en nuestro país”.

Aunado a lo anterior desmintió los comentarios de los que llama adversarios sobre que está habiendo una fuga de capitales, y confirmó que está llegando mucha inversión extranjera al país, ya que indicó que hay mucha paz, un verdadero Estado de Derecho, lo que le da certidumbre a los inversionistas.

“Ahí está la oportunidad de que inversionistas mexicanos se puedan quedar con Banamex, y aunque no está a discusión, no está de más decir que esta operación dejaría también impuestos, miles de millones de pesos, entrarían a la hacienda pública para el desarrollo del país, para que ese presupuesto siga destinándose al bienestar de nuestro pueblo, para la paz”, finalizó.

DESPUÉS DE MÁS DE UN SIGLO, BANAMEX DICE ADIÓS

La venta de Banamex es una noticia que ha impactado al sector financiero en el país, pero también se configura como una incertidumbre para los empresarios, sector que atraviesa por un bajo crecimiento económico, y a su vez, para los ciudadanos, al no entender si es una acción positiva o qué tanto podría afectar, sin embargo, varios expertos aseguraron que no implica un problema para los involucrados.

Citigroup podría lanzar una valuación de hasta 15 mil mdd, en una venta completa

LAURA HERNÁNDEZ VILLEGAS VIRIDIANA VEGA VÉLEZ

Alberto Gómez Alcalá director Corporativo, de Desarrollo Institucional, Estudios Económicos y Comunicación de Citibanamex, detalló que la operación también incluye la venta de sucursales y cajeros, el negocio de los seguros y Afores, además de todo el patrimonio cultural e inmuebles del banco, como edificios, casas sucursales y su colección de arte.

El banco estadounidense Citi anunció la venta de todo su negocio minorista en México, de consumo y empresarial, que incluye la marca Banamex (Banco Nacional de México), cuentas de ahorro, así como los créditos de nómina, personales, hipotecas, autos y Pequeñas y medianas empresas (Pymes), la institución financiera indicó que la intención es vender todo en su conjunto y no en partes.

Destacó que, la decisión de la firma apela a una estrategia para centrase en el negocio mayorista, es decir, el negocio de mercados, banca privada global y casa de bolsa, un sector que representa una menor cantidad de clientes, pero es mayor en cuanto al manejo de recursos, por lo que deberá solicitar una nueva licencia bancaria en el país para ejecutar ese negocio bajo el nombre de Citi.

Agregó, que no tiene que ver con un tema de las perspectivas económicas de México y que, de hecho, se

mantiene una visión positiva al respecto con la permanencia de los programas de inversión en el país.

Por su parte, la directora ejecutiva de Citi, Jane Fraser, dijo que la venta de los negocios minoristas responde a los principios de la nueva visión estratégica del grupo financiero.

“Nos permitirá asignar recursos a oportunidades alineadas con las principales fortalezas de Citi, así como a nuestras ventajas competitivas, y podremos enfocarnos en negocios que se beneficien de la conexión con nuestra red global. A su vez, que nos permitirá simplificar aún más nuestro banco”, expresó.

Indicó que México es un mercado prioritario para Citigroup, una situación que no cambiará, y adelantó que el país será un destino importante de inversión global y de flujos comerciales en los siguientes años, por lo que confían en que se mantenga la trayectoria.

Se dice que, desde hace un tiempo, los inversionistas han hecho presión para que los ejecutivos del banco busquen dejar los negocios que se centran en el consumidor en México, en donde realiza operaciones bajo la marca de Citibanamex.

Otros relacionan la decisión del grupo financiero con los cambios en el Banco de México (Banxico) y del Gobierno federal, como el tope a las comisiones de las Afores que ha desatado temor de que se reactiven las iniciativas de ley que promueven una mayor regulación en el negocio bancario, como topes a tasas de interés.

PERCEPCIONES Y EXPECTATIVAS

La Secretaría de Hacienda y Crédito Público (SHCP), indicó que la decisión de Citigroup no afecta su confianza en México. “Consideramos significativa y relevante la postura que han externado respecto a que México seguirá siendo un mercado clave y un importante

destino de inversión global, refrendando su confianza en nuestro país”.

Asimismo, destacó que Citigroup avisó oportunamente a las autoridades hacendarias del país, sobre su salida de los negocios referidos, y que por razones de confidencialidad y para no generar especulación en el mercado previo al anuncio, Hacienda no lo dio a conocer con antelación.

Narró que la presidenta del grupo, Jane Fraser, explicó personalmente la decisión, enfatizando que Citigroup mantendrá sus actividades de banca corporativa mayorista en México, lo que implicará nuevas inversiones.

De acuerdo con la dependencia, Fraser puntualizó que se trata de una decisión corporativa derivada de su política general de salir de la banca de consumo de casi todos los países, excepto de Estados Unidos y que es consistente con su salida desde 2021 de la mayoría de las naciones en Europa, Asia y el resto de América Latina.

Sin embargo, la SHCP reconoció que la salida de un banco de consumo tan grande, plantea a las autoridades hacendarias y regulatorias asuntos delicados, mismos que recibirán un tratamiento riguroso y exigente por parte de la Secretaría, incluyendo un tema fundamental en materia de concentración, el cual, dijo será tratado con estricto rigor y rectitud, cuidando en todo momento los intereses de México.

Por su parte, el secretario de Gobernación, Adán Augusto López, indicó que la salida de Citigroup de la banca comercial no es una mala señal, ya que la economía mexicana va bien y se encuentra en recuperación, y que los inversionistas están en su derecho de replantear sus actividades, por lo que el gobierno respetará la decisión de Citigroup porque no se trata de un retro de las operaciones del grupo financiero.

Además, descartó que el Gobierno federal tenga interés en adquirir Banamex, ya que está enfocado en el desarrollo de los grandes proyectos nacionales y enfatizó en que no se perdonará el pago de los impuestos que se deriven por la venta del banco, porque la administración actual no le perdona el pago de impuestos a ninguna persona ni empresa.

El presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore), Bernardo González, mencionó que la salida de Citigroup, representa una oportunidad para que Banamex regrese a manos de inversionistas mexicanos, y pueda operar con mayor versatilidad y sin el gran peso regulatorio impuesto por las autoridades de Estados Unidos. Finalmente, el presidente de la Asociación de Bancos de México (ABM), Daniel Becker, resaltó que esta es una oportunidad para que otros grupos empresariales, bancos o Fintech, incursionen en el sector financiero.

¿Y LOS CLIENTES?

Si eres un cliente de este banco y cuentas con alguna cuenta bancaria, un crédito, un seguro o su cuenta de Afore, puedes estar tranquilo porque las operaciones no reflejarán alguna problemática.

De hecho, Citigroup aseguró que no se afectará a los clientes actuales ni futuros, quienes podrán seguir realizando movimientos mientras los adquiere otra institución financiera en el país que, de acuerdo con especialistas, el proceso tardará meses en consolidarse, hasta que se ejecute el intercambio de acciones y se cumpla con las normativas de las autoridades.

“La instrucción precisa es que ningún cliente se vea afectado, que sigamos haciendo exactamente lo mismo; el objetivo último es que aquí nadie se vea afectado. Los clientes seguirán siendo atendidos normalmente, sin que pase nada y es un objetivo prioritario para nosotros, que nadie se vea afectado en sus operaciones normales”, reiteró el directivo Alberto Gómez Alcalá.

Incluso, aseveró que se podrán seguir contratando productos financieros, como tarjetas o hipotecas, ya que el negocio sigue activo y en operación cotidiana.

Los especialistas coinciden en que la venta no representa un impacto para las cuentas de los clientes actuales del banco, porque sólo se enfrentarán al cambio de nombre de la institución y, por lo tanto, en sus contratos, y no se requiere que cambien de banco o retiren su capital.

Eso sí, enfatizan que los clientes deben seguir pagando puntualmente sus mensualidades, a través de los distintos medios habituales como la app o en sucursales, porque de no ser así los intereses van a incrementar, lo que sí les causaría una problemática.

Otro punto que preocupa es qué pasará con los empleados, sin embargo, Citi ya reiteró que tampoco serán afectados porque el banco seguirá realizando operaciones de manera normal y los colaboradores permanecerán en sus puestos.

ELLOS SE APUNTARON A LA COMPRA

Se estima que Citigroup lance una valuación de hasta 15 mil millones de dólares (mmdd) en una venta completa de Banamex, así entre los principales interesados en adquirir el negocio se perfila el Banco Santander, ya que generalmente busca ofertas por las operaciones de banca minorista de Citi en México.

También podría interesarse el Grupo Financiero Banorte y Bank of Nova Scotia, sin embargo, será hasta que la firma inicie una subasta formal que se conozca al comprador final, ya que representantes de las tres instituciones han evitado hacer comentarios al respecto.

Por otra parte, el presidente de Banco Azteca, Ricardo Salinas Pliego, expresó a través de redes sociales su interés de comprar el banco: “yo siempre he creído e invertido en México y los mexicanos. Por eso le he pedido a mi equipo analizar la conveniencia de adquirir Citibanamex y redoblar mi apuesta en México, los mexicanos y su futuro” y agregó: “que digan cuánto quieren por su changarro y vemos a Citibanamex abierto de 9 a 9 los 365 días del año”.

Los analistas consideran que, por temas de liquidez, capital disponible y tamaño, resultará complicado que una entidad financiera local compita por la cartera de Citi, por lo que prevén que sea adquirido por un banco extranjero.

RICARDO SALINAS PLIEGO Presidente de Banco Azteca

CARLOS SLIM HELÚ Grupo Financiero Inbursa

CARLOS HANK GONZÁLEZ Grupo Financiero Banorte

JOSÉ JAVIER GARZA CALDERÓN Maneja el Patronato Prosur ABP

ALFONSO JIMÉNEZ PÉREZ CEO de Isatek

Mientras que otros coinciden en que esta decisión permitirá que en el país haya una mayor diversificación y una mejor competencia en el ecosistema bancario, ya que actualmente 4 de las 51 instituciones bancarias registradas ante la Comisión Nacional Bancaria y de Valores (CNBV), concentran el 61.28% del total de los activos, que al cierre de noviembre ascendieron a 11.71 billones de pesos (bdp).

BANAMEX EN EL TIEMPO

El Banco Nacional de México tuvo su origen el 2 de junio de 1884, al enlazarse el Banco Mercantil Mexicano (Banco libre), con mayoría de capital de ciudadanos españoles radicados en el país, y el Banco Nacional Mexicano, quien tenía concesión del gobierno y capitales de origen francés, principalmente. Así, desde su fundación se instaló en el edificio virreinal que se ubica en la esquina de las calles Isabel la Católica y Venustiano Carranza, en el Centro Histórico de la Ciudad de México, que un siglo antes era la casa señorial de los condes de San Mateo de Valparaíso y marqueses de Jaral de Berrio.

En 1991, fue adquirido por un grupo de inversionistas de Acciones de Valores de México, S.A de C.V. Casa de Bolsa, entonces se creó el Grupo Financiero Banamex-Accival y después se integraron subsidiarias como Afore Banamex y Seguros Banamex.

En el siguiente año, en el gobierno de Carlos Salinas de Gortari, la banca mexicana se privatizó, por lo que se puso a la venta a 18 bancos, entre ellos Banamex, Bancomer Serfin, Comermex y Somex.

Casi 10 años después, en 2001, Citigroup compró el 99.99% del Grupo Financiero Banamex-Accival por 12 mil 500 millones de dólares (mdd) y después se incluyó a las empresas subsidiarias del Grupo Financiero Citibank, con lo que se dio lugar al grupo Financiero Banamex.

En 2016, Banamex inició su operación como Citibanamex, entonces los directivos del banco y de Citigroup señalaron que el cambio de razón social no pretendía la venta de la institución financiera mexicana.

Al mismo tiempo, se anunció una inversión histórica de 25 mmdp para renovar su imagen, su plataforma tecnológica, abrir nuevas sucursales y cajeros automáticos, garantizar la atención postventa, así como la creación del banco digital. Hoy, esa historia cambia y confiemos en que significará un parteaguas para la banca en México, que traerá beneficios para todos los sectores del país.

México es el mercado de consumo internacional más grande de Citigroup, con sede en Nueva York; en los primeros tres trimestres de 2021 la totalidad de esos negocios representaron aproximadamente tres mil 500 mdd y mil 200 mdd en ganancias, previo a impuestos.

Finalmente, la Comisión Nacional Bancaria y de Valores (CNBV) refiere que Citibanamex es el tercer grupo más grande que opera en México, con un total de un billón 433 mil 51 mdp, además de que cuenta con una red de 1 mil 278 sucursales, 9 mil 063 cajeros automáticos, más de 30 mil 83 corresponsalías en todo el país y 31 mil 406 colaboradores.

Así se mueve la banca

La primera entrada de banca foránea al país fue en el año 2000

REDACCIÓN

Cuando hablamos del sistema financiero mexicano, por lo general pensamos solamente en el Banco de México, por ejemplo, o en la institución bancaria de nuestra confianza, pero ¿realmente te has puesto a pensar en todos los sectores que lo conforman?

El Sistema Financiero Mexicano es el conjunto de personas y organizaciones tanto públicas como privadas, por medio de las cuales se captan, administran, regulan y dirigen los recursos financieros que se negocian entre los diversos agentes económicos, dentro del marco de la legislación.

Hablemos de un poco de historia, y cómo es que el Sistema Financiero Mexicano ha evolucionado. En 1775 se creó la primera institución de crédito prendario, el Monte de Piedad de Ánimas, para 1864 inició como tal la banca en México, y se estableció en la Ciudad de México la sucursal del banco británico The Bank of London, Mexico and South America.Tres décadas después, en 1897 se promulgó la Ley General de Instituciones de Crédito con tres modelos bancarios: a) bancos de emisión con la facultad de emitir billetes, b) bancos refaccionarios y c) bancos hipotecarios. Fue hasta 1925 que se fundó el Banco de México (Banxico) y hasta ese año, se contabilizaban 25 bancos de emisión, 7 refaccionarios, 3 hipotecarios y la Bolsa de Valores. En 1982, a finales del mandato de José López Portillo, como presidente de la República Mexicana, se decretó la nacionalización de la banca; en 1995 a partir de la crisis financiera, se aceleró el proceso de extranjerización de la banca y cinco años después, se registró la entrada de la banca foránea al país.

La primera compra ocurrió cuando Banco Bilbao Vizcaya (BBV) adquirió a Bancomer, un año más tarde, en 2001, Citibank adquirió Banamex, en 2002 HSBC consiguió el control accionario de Bital y Banco Santander compró a Serfin y Bank of Nova Scotia adquirió Inverlat.

Diversificación bancaria

De acuerdo con la Asociación de Bancos de México (ABM), la banca tiene tres funciones principales: Admi-

nistrar el ahorro, transformar este en créditos que apoyen proyectos productivos y por último, administrar el sistema de pagos que permite la liquidación delas operaciones comerciales.

En este sentido, hay 49 instituciones financieras afiliadas a la ABM: ABC Capital, American Express Bank (México), Banca Afirme, Banca Mifel, Banco Actinver, Banco Autofin México, Banco Azteca, Banco Bancrea, Banco Base, Banco Compartamos, Banco Credit Suisse (México), Banco de Inversión Afirme, Banco del Bajío, Banco Finterra, Banco Forjadores, Banco Inbursa, Banco Inmobiliario Mexicano, Banco Invex, Banco JP Morgan, Banco KEB Hana México, Banco Monex, Banco Multiva, Banco PagaTodo, Banco Regional de Monterrey, Banco S3 Caceis México, Banco Sabadell, Banco Santander, Banco Shinhan de México, Banco Ve por Más, BanCoppel, Bank of America Mexico, Bank of China Mexico, Bankaool, Banorte, Bansí, Barclays Bank México, BBVA, BNP Paribas, Citibanamex, CIBanco, Consubanco, Deutsche Bank México, Fundación Dondé Banco, HSBC México, Industrial and Commercial Bank of China, Intercam Banco, Mizuho Bank, MUFG B, Bank Mexico y Scotiabank.

Además de la Banca de Desarrollo con instituciones como el Banco del Bienestar, Banco Nacional del Ejército, Fuerza Aérea y Armada, Banco Nacional de Obras y Servicios Públicos, Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero, Nacional Financiera, Banco Nacional de Comercio Exterior y Sociedad Hipotecaria Federal.

Finalmente, siguiendo con la línea de aquellas instituciones financieras que conforman al sistema financiero mexicano, se tienen figuras como Sociedades Financieras de Objeto Múltiple (Sofomes), Sociedades Cooperativas de Ahorro y Crédito (Socaps), Sociedades Financieras Populares (Sofipos), Afores, Aseguradoras, Afianzadoras, Casas de Bolsa, Sociedades Operadoras de Sociedades de Inversión, Casas de Cambio y Uniones de Crédito.

EMPRESAS FINANCIERAS MÁS IMPORTANTES

Este ranking, que forma parte de las 1000 Empresas Más Importantes de México, contempla compañías públicas y privadas. que se encuentran en territorio mexicano, sin importar el origen del capital, tan sólo que los ingresos sean generados en territorio nacional y que sus ingresos totales en el año superen los 80 millones de dólares.

Tenemos tres fuentes para obtener información, la primera, son las empresas públicas, obtenemos su información de los informes anuales que emiten tanto para la Bolsa de Valores o para la SEC. La segunda, es mediante el contacto directo con la empresa, cada año contactamos a más de mil 200 empresas solicitándoles su estado de resultado y su balance general.

Por último, para las empresas que no mandan su información y que no son públicas, buscamos mediante internet, e informes sectoriales, entrevistas, o algún dato oficial que nos hable sobre sus ventas y activos.

Para las compañías financieras se tomaron los ingresos por intereses y las comisiones cobradas, así como ingresos por asesoría financiera, mientras que para los seguros se tomó las primas cedidas, para todos los demás fueron los ingresos totales derivados de las ventas internas y externas.

Hay que recordar que uno de los instrumentos más utilizados para realizar análisis financiero son las razones financieras, las cuales muestran la eficacia y el comportamiento de la empresa.

Fuente: información otorgada por las empresas, Ranking México, Economática, BMV, Cámaras de Comercio, informes anuales de la SEC e información pública.

INFORMACIÓN DE LOS RANKINGS

SFB2 17 18 -1 5 n.p. Banco

SFB15 95 93 2 59 121 GF Scotiabank

SFB16 n.p. 95 n.p. 407 26 GF Banco Azteca

SFB17 102 97 5 35 337 MetLife México SFB18 100 98 2 408 n.p. Banco Azteca SFB19 101 103 -2 63 n.p. Banco Scotiabank

SFB20 122 115 7 39 n.p. Seguros BBVA

SFB21 143 128 15 82 237 AXA Seguros

SFB22 162 147 15 27 192 Quálitas, Compañía de Seguros

SFB23 186 163 23 91 332 Seguros Monterrey New York Life

SFB24 139 165 -26 403 393 Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

SFB25 176 169 7 26 n.p. Banco Inbursa

SFB26 145 172 -27 75 n.p. Citibanamex Seguros

SFB27 216 178 38 n.p. 416 INTERprotección

SFB28 206 186 20 31 n.p. Seguros Banorte

SFB29 232 190 42 103 402 FOVISSSTE

SFB30 183 199 -16 387 428 Bancomext

SFB31 182 201 -19 n.p. n.p. LyondellBasell

SFB32 221 202 19 147 254 GF Afirme

SFB33 439 214 225 n.p. n.p. Zurich México

SFB34 n.p. 218 n.p. 57 189 GF Banco del Bajío

SFB35 223 231 -8 58 n.p. Banco del Bajío

SFB36 264 247 17 68 177 Grupo Profuturo

SFB37 263 251 12 67 n.p. Seguros Inbursa

SFB38 225 256 -31 395 58 Gentera

SFB39 255 262 -7 133 266 Chubb Seguros México

SFB40 271 268 3 65 199 GF BanRegio

SFB41 198 269 -71 188 378 Mapfre México

SFB42 321 272 49 137 n.p. Allianz México

SFB43 269 273 -4 242 448 Sociedad Hipotecaria Federal

SFB44 293 289 4 138 n.p. Seguros Atlas

SFB45 284 293 -9 66 n.p. BanRegio Banco

SFB46 301 297 4 225 n.p. Banco Afirme

SFB47 307 302 5 94 94 GF Bancoppel

SFB48 318 303 15 76 n.p. NR Finance México

SFB49 276 317 -41 382 n.p. Compartamos Banco

SFB50 319 320 -1 95 n.p. Bancoppel

« Elaborado por: Raúl Olmedo, Scarlett Ledesma, Melissa Garnica y Beatriz Ramírez

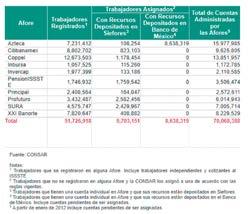

¿Qué pasa con las Afores en México?

Al cierre de noviembre de 2021, se contabilizaron un total de 70 millones 68 mil 388 cuentas administradas

LAURA HERNÁNDEZ VILLEGAS

Dentro del ecosistema financiero nacional se encuentran las Administradoras de Fondos para el Retiro (Afores) las cuales se encargan de administrar las cuentas individuales de ahorro para el retiro de los trabajadores formales que cotizan ante el Instituto Mexicano del Seguro Social (IMSS) o el Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ISSSTE).

De acuerdo con la Asociación Mexicana de Afores (Amafore), las personas inscritas en una Afore tienen una cuenta individual personal y única, en la cual se acumulan los recursos que aportan las empresas o el gobierno, a lo largo de la vida laboral de los trabajadores. Además, los mismos trabajadores pueden realizar aportaciones voluntarias a su cuenta.

De acuerdo con el Panorama Anual de Inclusión Financiera 2021 que elabora la Comisión Nacional Bancaria y de Valores (CNBV), el número de cuentas administradas por las Afores en el 2020, ascendió a 68 millones 153 mil 091, lo que significó un crecimiento del 4% con respecto al año anterior.

Asimismo, el informe detalla que el 25% de las cuentas administradas a través del IMSS fueron de perso-

nas entre 25 y 34 años de edad, y el 26% a los trabajadores de entre 35 y 44 años.

En lo que respecta a los recursos acumulados del ahorro voluntario y solidario, estos se incrementaron significativamente, al pasar de 92.2 mil millones de pesos en 2019 a 122 mil 766 millones de pesos en 2020.

El Estado de México fue la entidad que registró el mayor número de cuentas administradas por el IMSS, mientras que Baja California Sur fue la que tuvo menor número de cuentas.

Actualmente, en el país hay un total de 10 Afores autorizadas, las cuales administran un total de 70 millones 68 mil 388 cuentas.

Por otro lado, resultados de la Encuesta Nacional sobre las Finanzas de los Hogares (ENIFH) realizada por el Banco de México (Banxico) y el Instituto Nacional de Estadística y Geografía (Inegi), publicada en noviembre de 2021, muestra que los activos financieros de los hogares se concentran en las cuentas de ahorro para el retiro o Afore, ya que representan entre el 63 y 93% del valor total de este tipo de activos.

De acuerdo con el informe sobre pensiones elaborado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el gasto público de México para financiar el pago de pensiones en 2017 fue de 2.7% del PIB, uno de los más bajos entre los países de la OCDE, esto debido en parte a la menor edad de la población, pero también a la baja cobertura de pensiones, que se estima en tan sólo el 35% de la población ocupada.

Finalmente, la reforma al sistema de pensiones de contribución definida en México, permitirá incrementar el nivel de las pensiones a partir de un alza en las contribuciones por parte de los patrones a las cuentas de ahorro para el retiro de los trabajadores, ya que entre 2023 y 2030 dicha contribución pasará de 5.150% a 13.875% del salario, mientras que la contribución del trabajador se mantendrá en 1.125% de su sueldo.

Acceso

Se espera que en 2 años, al menos el 77% de la población tenga un producto financiero

LAURA HERNÁNDEZ VILLEGAS

Hablar de inclusión financiera es hablar del acceso que tienen las personas de todo el país a los productos y servicios financieros que ofrece la banca formal, como el ahorro, el crédito, los seguros y el ahorro para el retiro.

En este sentido, es un mecanismo que contribuye a mejorar el nivel de vida de las personas, reducir la pobreza en la población e impulsa el desarrollo económico del país, ya que otorga las herramientas necesarias que requieren, tanto las personas como las empresas, para mejorar el manejo de sus finanzas, a fin de que puedan enfrentar contratiempos de tipo económico, alcanzar metas, entre otras.

A fin de hacer esto posible, en marzo de 2020, las autoridades financieras emitieron la Política Nacional de Inclusión Financiera (PNIF), cuyo objetivo general es fortalecer la salud financiera de la población mexicana, a través del incremento en el acceso y uso eficiente del sistema financiero, del desarrollo de las competencias económico financieras, y del empoderamiento de los usuarios. Para el 2024, una de las metas de la PNIF es lograr que el 77% de la población mexicana tenga al menos un producto financiero.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), los objetivos específicos de la PNIF son:

• Facilitar el acceso a productos y servicios financieros para personas y Micro, pequeñas y medianas empresas (MiPymes).

• Incrementar los pagos digitales entre la población, comercios, empresas y los tres niveles de gobierno.

• Fortalecer la infraestructura para facilitar el acce -

a servicios financieros en el país

so y provisión de productos y servicios financieros y reducir las asimetrías de información.

• Incrementar las competencias económico y financieras de la población.

• Fortalecer el acceso a herramientas de información y a mecanismos de protección financiera.

• Favorecer la inclusión financiera de personas en situación de vulnerabilidad, como mujeres, migrantes, personas adultas mayores, indígenas y población rural.

AVANCES

Según datos del Índice de Inclusión Financiera en México 2020, que elabora Citibanamex para medir el acceso que tienen las personas a los productos y servicios financieros, las entidades del país que registran niveles muy altos de inclusión son la Ciudad de México, Quintana Roo, Nuevo León, Baja California Sur y Sonora.

De acuerdo con el indicador, existe una alta relación entre la inclusión financiera y el desarrollo económico de los municipios que presentan un nivel de inclusión alto o muy alto. Asimismo, destaca que en el 2019 había 77 municipios concentrados en el rango muy alto, y actualmente existen 86 municipios, que representan el 3.5% del total de todo el país, los cuales concentran el 36% del Producto Interno Bruto (PIB) nacional. De igual forma, señala que había 186 municipios con un nivel alto y ahora existen 219, lo que representa un avance significativo en esta materia.

Por otro lado, en lo que respecta al rango de inclusión financiera muy baja, destaca que los principales cambios se registran en las entidades con niveles muy bajos o bajos de inclusión, por ejemplo, el estado de Tlaxcala pasó de estar en el rango de muy baja inclusión al nivel de baja, lo mismo sucedió con Chihuahua que pasó del lugar número 12 al 9 y Aguascalientes se movió del 13 al 11, con respecto al índice de un año antes.

Asimismo, señala que se ha dado una reducción importante de los municipios con un nivel de inclusión financiera muy baja, al pasar de mil 637 que se tenían registrados en 2017 a mil 432 en el 2020. Estos municipios representan el 58% del total de municipios que hay en el país, sin embargo, sólo concentran el 6.2% del PIB.

CIFRAS AL 2020

De acuerdo con el informe sobre el Panorama Anual de Inclusión Financiera 2021 de la CNBV, al cierre del 2020, hubo una reducción del 4% en el número de sucursales con respecto a 2019, alcanzando la cifra de 16 mil135 unidades. Asimismo, muestra que en el 50% de los municipios que hay en el país, en los que habita el 92% de la población, se tuvo al menos una sucursal bancaria y el 77% de la población vive a menos de 4 kilómetros de una sucursal. De igual forma destaca que tres de cada cuatro sucursales pertenecen a algún banco comercial, mientras que las entidades de ahorro y crédito popular contaron con el 20 por ciento.

Los resultados del informe, también muestran un crecimiento anual del 26% en los ecosistemas de pagos respecto a 2019, esto a partir del número de terminales punto de venta (TPV), mismas que en el 2020 ascendieron a 4 millones 128 mil 246 dispositivos, de los cuales un millón 472 mil 669 corresponden a la banca, entidades de ahorro y crédito

popular, y 2 millones 655 mil 577 dispositivos correspondieron a agregadores.

Asimismo, el número de transacciones y transferencias electrónicas también mostraron un importante avance. De octubre de 2019 a diciembre de 2020, las transferencias enviadas por CoDi se incrementaron considerablemente en el número al pasar de 38.3 a 154.4 mil operaciones, así como en el monto que avanzó de 19.1 a 159.3 millones de pesos.

Por otra parte, en lo que respecta a los créditos para personas físicas, en el 2020 se registraron 55 millones 069 mil 770 créditos, cifra que significó una reducción del 8% en referencia a un año antes. En tanto que el número de créditos otorgados a las MiPymes, ascendió a 487 mil créditos con un saldo de 406 mil millones de pesos.

En cuanto al uso de tarjetas de crédito por cada 10 mil personas adultas, en su comparación internacional, México se ubicó por debajo de países como Chile, Brasil, Colombia y Perú, con 2 mil 589 tarjetas en 2019. El número de créditos de la banca comercial otorgados a hogares por cada 10 mil personas adultas en México fue de 5 mil 899, quedando debajo de Brasil y Chile.

Finalmente, cabe mencionar que a pesar de las complicaciones que se han presentado a consecuencia de la pandemia, organismos e instituciones financieras han seguido impulsando la inclusión financiera, a través de diversos productos digitales en todo el país.

TRABAJO PARA JÓVENES EN EL SECTOR AGROPECUARIO

La demanda de alimentos es y seguirá siendo creciente, lo que representa si bien un enorme reto es también una gran oportunidad

LUIS FERNANDO HARO ENCINAS

El sector agroalimentario nacional a pesar de la pandemia y sus impactos en la economía mundial y de nuestro país, ha seguido manteniendo su crecimiento y garantizando el abasto de alimentos para la población y además acrecentando sus exportaciones al mundo, es un sector que se ha mostrado resiliente ante ello y también ante las inclemencias del propio cambio climático.

NO A LA EXPLOTACIÓN LABORAL

En el tema laboral y el sector agroalimentario existen varios temas que son importantes de señalar, el capítulo 23 del Tratado Comercial de México, Estados Unidos y Canadá (T-MEC) señala el cumplimiento de las obligaciones laborales en materia de trabajo infantil, trabajo forzoso y el tema de contratación colectiva y específicamente el cumplimiento de las leyes laborales existentes en cada uno de los países. Asimismo en otro tema, existe una condición especial en materia de los trabajadores eventuales del campo que tiene varios factores, se presenta una importante movilización y migración de trabajadores de Estados expulsores de mano de obra hacia regiones o estados que demandan una gran cantidad de labores en el campo en distintas épocas del año, esto representa una problemática muy específica por la movilidad que presentan estos trabajadores y sus fa-

milias en atención a los servicios de salud, de vivienda, de alimentación y otros servicios que son esenciales

INSUFICIENTE OFERTA LABORAL

Un fenómeno que se ha estado presentando en meses recientes y en algunas regiones del país, es la insuficiente mano de obra en el campo para desarrollar las diferentes actividades que son necesarias para la producción de alimentos, existen cultivos y labores como la cosecha, el empaque que requieren grandes cantidades de mano de obra para poder llevarse a cabo en tiempo y forma, pero al no haber suficiente oferta laboral se están presentando problemas de pérdidas en cosechas.

JÓVENES DE ENTRE 15 Y 18 AÑOS NO PUEDEN LABORAR EN EL CAMPO

Existe una limitación para permitir el empleo de jóvenes de entre 15 y 18 años en labores agrícolas ya que desafortunadamente en el 2015 el Congreso de la Unión aprobó una reforma a la Ley Federal del Trabajo para elevar la edad mínima de empleo a 18 años en actividades peligrosas e insalubres y en esa misma reforma se clasifica como peligrosas e insalubres, entre otras actividades, las agrícolas, forestales, de aserradero, silvícolas, de caza y pesca.

Esta determinación considera que todas las actividades que se realizan en campo son de alto riesgo, lo cual no se

apega a la realidad que se vive en el sector, si bien existen labores que para los jóvenes pueden representar un riesgo para ellos, como el manejo de maquinaria pesada, la aplicación de plaguicidas, la carga de bultos pe sados que puedan tener un impacto en su salud físi ca, pero existen un sinfín de ac tividades que pueden llegar a realizar sin que esto represente un riesgo para su salud y se les coarta la posibilidad de que puedan laborar en actividades formales y legales. Gran parte de estos jóvenes entre 15 y 18 años son padres de familia y tienen la necesidad de laborar para su propio sustento y de los suyos, ante esta limitación se les orilla a que puedan desarrollar e incorporarse a actividades ilícitas, lo cual sería muy lamentable.

INICIATIVA A FAVOR DE LOS JÓVENES

Existe una iniciativa de reforma a la Ley Federal del Trabajo aprobada por la Cámara de Diputados presentada por la entonces Diputada hoy Senadora de la República Nancy Guadalupe Sanchez, en donde establece ahora que entre las actividades prohibidas figuran las agrícolas, forestales, de aserrado, silvícolas, de caza y pesca, pero con esta reforma se adiciona“que impliquen el uso de químicos, manejo de maquinaria, vehículos pesados, y los demás que determine la autoridad competente”, con lo que se liberan otras actividades consideradas de bajo riesgo, esta Iniciativa fue turnada para su análisis y dictamen a las Comisiones unidas de Trabajo y Previsión Social y de Estudios Legislativos Primera en el Senado de la República

CUMPLIMIENTO DE LA REGULACIÓN INTERNACIONAL

La Organización Internacional del Trabajo (OIT) establece en su convenio 138, al cual México esta adherido, establece los 15 años como la edad mínima de admisión al trabajo en general y que el empleo de los adolescentes debe darse bajo criterios de protección especial supervisados y controlados por los Ministerios de trabajo de los diferentes países y prohíbe el trabajo

VENTAS 55 5002 9470

Araceli Hernández araceli.hernandez@mundoejecutivo.com.mx 55 5002 9429 RESPONSABLE DE SUSCRIPCIONES Irma Ruiz irma.ruiz@mundoejecutivo.com.mx Martha Santos martha.santos@mundoejecutivo.com.mx

que realizan menores de 18 años, que por su naturaleza o las condiciones en las que se realice, pueda resultar peligroso para la salud, la seguridad o la moralidad.

Es por ello que la iniciativa establece cuales son actividades agrícolas pueden ser peligrosas para los jóvenes, permitiendo que otras labores si puedan realizarse sin riesgo.

En Estados Unidos existen leyes Estatales que permiten el realizar labores agrícolas a jóvenes de entre 15 y 18 años, incluso en algunos hasta menos y en labores no riesgosas, lo que es importante, es garantizar por parte de las autoridades correspondientes que las actividades que realizan son adecuadas y no afectan su desarrollo personal.

IMPORTANTE SU APROBACIÓN

Esta iniciativa no pretende permitir el trabajo de menores de 15 años, tampoco se trastoca la regulación relativa al trabajo infantil, el cual conforme a las disposiciones de la Ley laboral está sujeto a vigilancia y protección especiales de las autoridades del trabajo, tanto federales como locales, reconoce una realidad que se vive en el campo en donde hay actividades como la cosecha, el empaque y otras labores que no implican un riesgo para la seguridad o la salud de las personas quien las realiza y se les da la oportunidad de que puedan incorporarse a la vida laboral de manera formal.

Corresponde al Senado de la República, el legalizar la participación de miles de jóvenes en las actividades agropecuarias de bajo riesgo, que permitirá crear oportunidades de empleo formal en el medio rural, garantizar sus derechos laborales, de seguridad social para ellos y sus familias, un trabajo e ingreso dignos y aprovechar su talento para incrementar la productividad del campo mexicano.

*DIRECTOR GENERAL DEL CONSEJO NACIONAL AGROPECUARIO

APRENDIZAJES SOSTENIBLES DE LOS MAYAS Y ALUXES

FRANCISCO SUÁREZ HERNÁNDEZ*

Por distintas circunstancias y experiencias, he tenido el honor y gusto por más de 35 años de conocer las riquezas naturales de la península de Yucatán. Cuando era adolescente acompañé a mi padre en viajes relacionados con la investigación en campo con el Centro de Investigaciones de Quintana Roo (CIQRO, 1979-1995), en los cuales tuve oportunidad de conocer lugares increíbles como la laguna de Bacalar, o “laguna de los siete colores”, entre muchos otros. En aquella época, eran zonas prácticamente vírgenes, regresé 30 años después con la guía de mi hermano y su familia, en una gira de cenotes por la región, y fue una grata sorpresa descubrir tantos lugares mágicos.

La zona del sureste de México, parte de Belice y Guatemala, también tiene una mística alrededor de El alux, del maya, es el nombre que le dan al similar de pequeños duendes o elfos. En lengua maya, el plural de alux es aluxo’ob, aunque en la mayor parte de México el plural se forma como en español “aluxes”. Se cree que los aluxes son pequeños, con apariencia de persona miniatura, su tamaño no es más de un metro (como dice la leyenda), por lo general con vestimenta maya, se cree que habitan en los cenotes y grutas, ya que son guardianes de los bosques y la selva.

En la actualidad todavía algunos mayas aún creen que los aluxes son convocados en cuanto un campesino construye en su propiedad una especie de altar en una pequeña casa conocida como kahtal alux o “la casa del alux”, por lo general en su granja o tierras. Durante siete años, los aluxes ayudarán a crecer cosechas fértiles, traer la lluvia y cuidar los campos de noche. Al final de los siete años, el granjero debe cerrar las ventanas y las puertas de la casita, sellando al alux dentro. Si esto no es así, se puede perder el control sobre el alux y este empezará a comportarse de forma agresiva o con travesuras en contra de las personas.

Cada vez que viajas a la zona, incluida la maya, y a través de diferentes zonas de la carretera, es posible que puedas ver algunas pequeñas pirámides o casitas, esas estructuras, son el kahtal alux, que significa cuartos. Y su estructura puede variar en tamaño y forma, algunos están diseñados como pirámides, otros como arcos, pero todos tienen el mismo propósito, mantener los aluxes contentos. La anti-

gua civilización maya los reconoció y los adoró, no como los dioses, pero sí con ofrendas, como comida y flores.

La cultura maya ha dejado por siglos asombrada a la humanidad, por sus logros arquitectónicos, pirámides majestuosas y fueron expertos en muchos temas, astronómicos, matemáticos y de innovación. Los mayas también veneraron la Vía Láctea, conocida por ellos como el Árbol del Mundo, y simbolizada por un gran árbol floreciente la Ceiba, del cual procedía toda la manifestación de vida.

A pesar de algo de controversia en el tema, se tienen estudios recientes, donde se confirma prácticas agrícolas sostenibles de los antiguos mayas, con altos rendimientos durante siglos, corroboraron expertos en ciencias climáticas y ecología en el estudio publicado por la revista estadounidense Remote Sensing. Los resultados descartan que fueron una civilización enfocada a cultivar sin orden, lo cual elimina que fue la razón de su caída.

Para comprobar estos hallazgos reveladores, aplicaron de modo mixto drones y la tecnología “LiDAR” (Light Detection And Ranging), una tecnología de detección remota, con los cuales revelaron extensos sistemas de riego sofisticado y terrazas dentro y fuera de las ciudades de la región, pero sin grandes poblaciones en paralelo. Durante los años 350 y 900 d.C. algunos reinos mayas vivían con muchas comodidades para su época, con sistemas agrícolas sostenibles y sin inseguridad alimentaria, confirmaron en la investigación.

Los tesoros, historia y aprendizajes, nos ratifica la firme creencia de siglos de los mayas de que se debe cuidar el planeta, y confirma que está bajo nuestra misión cambiar el destino del planeta, así lo pensaban los mayas, fueron pioneros en muchos temas donde nuestra generación debe aprender mucho de su respeto, cuidado y admiración por la naturaleza.

*DIRECTOR GENERAL DE ADES PARA AMÉRICA LATINA Y EXPRESIDENTE DEL CONSEJO DEL WORLD ENVIRONMENT CENTER