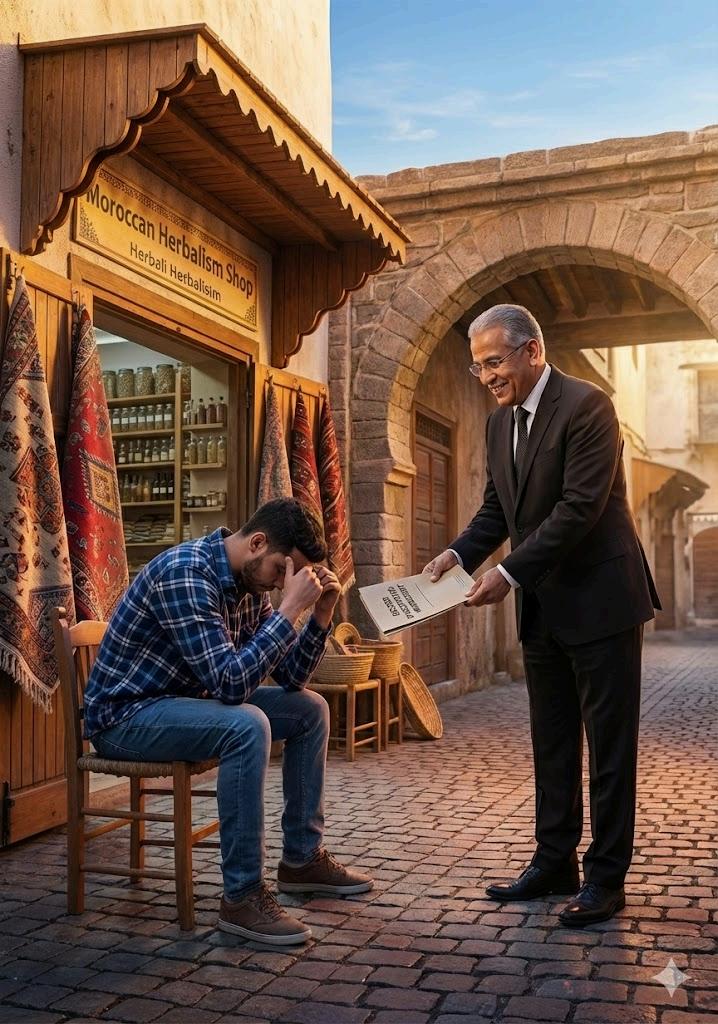

T OENFINUNECHARTE POURLESTPE

Il y a des textes qui ressemblent à des ajustements techniques, etd’autresquimarquent un tournant stratégique. La Charte relative au financement et à l’accompagnement des Très Petites Entreprises (TPE), signée le 4 décembre 2025 et applicable dès le 1er janvier 2026, appartient clairement à cette secondecatégorie.

Un contexte politique et économique qui pousse auchangement

Son ambition est forte : replacer les TPE au cœur dumodèledecroissance, réduire les fractures territorialesetcorrigerune lente dérive d’un Maroc économique “à deux vitesses”, déjà dénoncé dans plusieurs discours royaux. Cette Charte se veut à la fois un cadre, une obligation morale et une méthode mais aussi un test grandeur nature de la capacité du pays à synchroniser ses institutions dans un objectifcommun

LaCharteprendappuisur une série de rappels structurantset

cite d’abord le discours du Roi

Mohammed VI du 30 juillet 2025, qui appelle explicitement à “amortir les disparités sociales et spatiales” et à abandonner les schémas classiques dedéveloppementau profit d’une approche territorialeintégrée

Ce passage n’est pas anodin : il place les TPE dans l’orbite d’un projet de société, et pas seulement dans celle d’un simple plan sectoriel. Ellerenvoieensuiteau discours de 2019 appelant le secteur bancaire à s’ouvrir davantage aux autoentrepreneurs et aux petites entreprises Les TPE, souvent perçues comme un segment risquéetpeurentable, ont longtemps été les laissées-pourcompte du système financier marocain Or, ce segment pèse lourd : il représente l’essentiel du tissu entrepreneurial, irrigue l’emploi et constitueunecourroie indispensable au développementlocal

Dans ce contexte, la Charte agit comme une réponse institutionnelle à un problème structurel Elle cherche à créer un environnement plus équitable, plus lisible, plus fluidifié, capable de transformer des milliers de petites unités économiques en véritablesleviersdecroissance

Unedéfinitionlarge,assumée,etéconomiquementcohérente

La Charte clarifie ce que le Maroc entend par TPE : toute entrepriseréalisantunchiffred’affairesannuelinférieurouégalà dix millions de dirhams Le seuil est volontairement inclusif Il englobe à la fois les micro-entrepreneurs fragiles et les petites structuresactivesdansl’industrie,lesservicesoulecommerce

Cette amplitude crée une difficulté : comment adresser une populationsihétérogène?Maiselleprésenteaussiunavantage stratégique : elle permet de déployer une politique d’accompagnement massive et cohérente sur l’ensemble du territoire, sans multiplier les nomenclatures et les dispositifs parallèles

L’enjeucentral:fluidifierl’accèsaufinancement

Le premier chantier de la Charte est clairement financier. Les banques et les institutions de microfinance (IMF) s’engagent à “déployer une offre de crédit adaptée”, couvrant les besoins de création, d’exploitation et de développement, et ce “quelles que soientleurfinalitéetleurmaturité”.Laformulationestimportante: elle élimine les zones grises et ferme la porte aux refus qui reposentsurdescritèresimplicitesousubjectifs.

Elleimposeaussilasimplificationetladigitalisationdu

parcours de crédit, ce qui devrait réduire le coût administratif, accélérer les délais et diminuer les frictions qui découragent tant d’entrepreneurs La digitalisation n’est plus ici un slogan, mais un engagementcontractuel

Autreévolutionmajeure:unepriseencompteexplicite desspécificitésdesTPEdanslafixationdestauxetdes garanties. Le texte suggère que la standardisation excessive des pratiques bancaires ne convient plus à un segment aussi fragile Il introduit l’idée de critères différenciés, potentiellement plus souples, qui tiennent comptedurythmedecroissancedesentreprisesplutôt que de leur seule capacité actuelle à fournir des garantiestangibles.

À cette politique de crédit s’ajoute une composante assurantielle,aveclamiseenplaced’offresdédiéeset de primes bonifiées. Là encore, il s’agit de réduire le risqueperçuparlesbanquestoutenlimitantlescoûts pourlesentrepreneurs

Tamwilcom,pivotdusystèmedegarantie

La Charte renforce clairement le rôle de l’institution publique Tamwilcom, chargée de fournir une offre de garantie “diversifiée et adaptée” et d’en simplifier l’utilisation

Dans un pays où l’accès au financement est souvent bloquénonparlaqualitéduprojet,maisparl’absence degarantie,cevoletpeutdevenirunvéritablelevierde transformation

Si Tamwilcom applique ces engagements, cela pourrait déclencher un cercle vertueux : baisse du risque pour les banques, hausse de l’octroi de crédit, augmentation des investissements, croissance de l’emploi.

Le futur du risque bancaire : un scoring national augmentéparl’IA

La Charte à la surprise générale marque une rupture technologiqueassuméeenœuvrantàlamiseenplace d’un système national de scoring dédié aux TPE, intégrant des données alternatives et permettant l’usage de l’intelligence artificielle pour affiner l’évaluationdurisque

Sicescoringestbienconçu,ilpourraitcorrigerlesbiais qui ont longtemps pénalisé les entreprises sans historiquebancaireouopérantenzonesrurales Maisledéfiestdouble:éviterle“sur-scoring”excluant etgarantirlatransparencedescritères.

Cevolettechnologiquepourraitêtrel’unedesinitiatives économiqueslesplusstructurantesdeladécennie.

AccompagnerlesTPEtoutaulongdeleurcycledevie LaCharteinsistesurl’accompagnementnonfinancier, tropsouventnégligé LesbanquesetIMFdoiventsuivre lesTPEdelapré-créationàlapost-création,ycompris pourlarestructurationencasdedifficultés

La CGEM prend un engagement fort : favoriser l’accès desTPEauxmarchés,incitersesmembresàréduireles délais de paiement un point crucial et organiser des formations techniques et numériques dans toutes lesrégionsduRoyaume

Maroc PME, les Centres Régionaux d’Investissement (CRI) et le Ministère de l’Investissement s’engagent à intégrer les TPE dans les dispositifs d’aide existants, notammentceuxdelaChartedel’Investissement Bank Al-Maghribrenforcel'accèsàl’informationéconomique et financière, tandis que la Fondation Marocaine pour l’Éducation Financière forme des conseillers dédiés et metàdispositiondesoutilspédagogiquesspécialisés

Autrementdit:laTPEcessed’êtreuneentité isolée et devient un acteur intégré à un écosystèmed’accompagnementstructuré.

Créer une dynamique territoriale : communication,tournéesetformation

La Charte va au-delà de la technique bancaire Elle exige des campagnes de communication coordonnées, des tournées régionales pour écouter les entrepreneurs et une révision des procédures internes des banques afin de mieux identifier, suivre et accompagnerlesTPE

En filigrane, une idée forte : une réforme réussie n’est pas seulement une question de produits financiers, mais aussi de changementculturel.

PourquelesTPEsesententenfinconsidérées, ilfaudraquelesguichetsbancaires,lesCRIet les acteurs publics adoptent un langage communetuneattitudeplusproactive.

Lagouvernance:unComitéTPEpoursuivre, corrigeretajuster

LepilotagedelaChartereposesurunComité TPE réunissant tous les signataires, avec un secrétariat assuré par Bank Al-Maghrib Ce comitéauratroismissionsessentielles: suivrel’applicationdesmesures; résoudrelesdifficultésrencontrées; formulerdesrecommandations.

Les institutions doivent soumettre leur déclinaison opérationnelle, leurs objectifs quantitatifsetleurcalendrier

Un reporting régulier est prévu, ainsi qu’un rapportannuelquiconstitueraundiagnostic publicdelaréforme

Enfin, une plateforme digitale nationale centralisera les informations, assurant une traçabilitéetunetransparenceinédites

Une réforme prometteuse… si l’exécution suit

Cette charte ambitionne de répondre à des défis structurels : bancarisation insuffisante des TPE, concentration urbaine des opportunités, rigidité des procédures, déficit d’accompagnement, poids excessif des garanties, retards de paiement, manque de visibilitésurlesdispositifsd’aide

La Charte apporte des réponses cohérentes et parfois audacieuses.Ellemodernise,simplifie,unifie.

Mais le véritable enjeu est celui de l’exécution Les réformes économiquesmarocaineséchouentrarementfauted’idées,mais souventparmanquedemiseenœuvrerigoureuse

Cette fois, la gouvernance, les outils digitaux, la coordination institutionnelle et la pression des entrepreneurs eux-mêmes pourraientcréerlesconditionsd’unchangementréel

SilapromessedecetteCharteseconcrétise,ellepourraitdevenir unaccélérateurdecroissanceetunoutilderééquilibrageterritorial puissant,transformantprogressivementlesTPEenmoteurreconnu etnonplussubi del’économiemarocaine

Elle pourrait aussi inspirer une nouvelle génération de politiques publiques centrées sur l’inclusion économique, la donnée, et la simplificationadministrative

En 2026, les TPE seront les premières à juger. Et ce jugement dira beaucoupsurlacapacitéduMarocàfairedel’équitééconomique unprojetnationalpartagé

Ilssonttousvenus,ilsonttoussigné.

LaCharterelativeaufinancementetàl'accompagnementdestrès petitesentreprises(TPE)aétésignée,jeudiàRabat,parleministère del’ÉconomieetdesFinances,leministèredel’Investissement,de la Convergence et de l’Évaluation des politiques publiques, Bank Al-Maghrib, Tamwilcom, Maroc PME, le groupement professionnel des banques du Maroc (GPBM), la fédération nationale des associations de microcrédit (FNAM) et la confédération générale desentreprisesduMaroc(CGEM)

Dans un marché des capitaux en pleine mutation, l’AMMC met le cap sur les technologies innovantes. En lançant l’élaboration d’une stratégie d’intelligence artificielle, le régulateur vise à renforcer ses capacités de surveillance et à anticiper les risques, tout en préservant l’intégrité du marchéetlaprotectiondesépargnants.

L’Autorité Marocaine du Marché des Capitaux s’est engagée publiquement à concevoir une feuille de route dédiée à l’IA, dans le cadre de son plan de transformation digitale Objectif : moderniser les outils de supervision, affiner l’analysedesrisques,améliorerladétectiondes fraudes et optimiser la surveillance globale du marché

Ce projet s’inscrit dans le plan stratégique 20242028 de l’AMMC, qui vise entre autres l’innovation financière, l’adoption de technologiesmodernes,etlaconsolidationd’un dispositif de régulation performant et adapté auxévolutionsdesmarchés

L’intelligence artificielle, un levier pour la régulation Àl’heureoùlesfluxfinanciersetlestransactions s’accélèrent, les méthodes traditionnelles de surveillancemontrentleurslimites.D’oùl’intérêt grandissant pour l’intelligence artificielle capable de traiter de vastes volumes de données, de repérer des anomalies, de prédire des comportements suspects, ou encore de déclencher des alertes en cas de détection de fraude L’AMMCl’acompris

Ce virage technologique devrait permettre au régulateur non seulement d’être plus réactif, mais aussi plus proactif : «anticiper plutôt que subir» Dans un contexte d’ouverture des marchés, de diversification des instruments financiers et d’afflux de nouveaux acteurs (startups fintech, levées de capitaux, emprunts obligataires ), l’IA apparaît comme un outil décisif pour préserver la confiance et la transparence

L’AMMC prévoit de mener un benchmark international étudier les meilleures pratiques, identifier les processus à automatiser ou surveiller, et évaluer la faisabilité technique et réglementaire des outils IA (machine learning, analyse prédictive, traitement des données massives).

En parallèle, l’autorité souhaite recruter un expertpourpilotercechantier,cequiindiquela volontédestructurersérieusementleprojetpas un simple test, mais une stratégie de long terme.

Opportunitésetdéfispourlemarchémarocain

Le projet de l’AMMC suscite l’espoir mais aussi des interrogations raisonnables D’un côté, l’IA peut offrir une supervision plus fine, une détectionefficacedesinfractionsetunaccompagnementplusrigoureux desacteursdumarché Pourlesinvestisseurs,celarenforcelaprotection del’épargneetlaconfiance Pourlemarché,celapeutattirerdavantage decapitaux,encouragerl’innovation,etaméliorerlaliquiditéglobale Maislatechnologien’estpasunepanacée:laqualitédesalgorithmes,la disponibilité des données, la protection des informations sensibles, la gouvernance des systèmes tout cela devra être mis en œuvre avec rigueur Sans contrôle strict, l’automatisation peut aussi générer des erreursoudesfauxpositifs

Deplus,l’intégrationdel’IAdanslarégulationdevras’accompagnerd’un cadre éthique et réglementaire clair pour garantir transparence, responsabilité, égalité de traitement et respect des droits des acteurs financiers.

Versunmarchéplussûretattractif Aveccetteinitiative,l’AMMCaffirmesavolontédeplacerleMarocdansle peloton des régulateurs modernes, capables de s’adapter aux enjeux technologiques mondiaux. C’est un signal fort pour les investisseurs publicscommeprivésetunencouragementàl’innovation,àlafintech,à ladigitalisationdesservicesfinanciers.

Vers un marché des capitaux plus mature, plus sécurisé, plus attractif Versunerégulationquiconjuguemodernitéetresponsabilité Silafeuille de route est bien pilotée, l’IA pourrait devenir un levier de confiance d’investissementetdecroissance

Alors que le Maroc se prépare à franchir une nouvelle étape de son développement financier, l’audace de l’AMMC en matière d’intelligence artificielle pourrait bien redéfinir les standards de régulation En misant surlatechnologiesansperdredevuel’humain,lepaysoffreunmodèleà samesured’équilibreentreinnovation,transparenceetprotection

Le Maroc vient de franchir un cap stratégique. Avec 19 milliards de dirhams mobilisés pour l’économie réelle et un effet multiplicateur supérieuràx4,leFondsMohammedVI pour l’Investissement (FM6I) est en train de redéfinir, à grande vitesse, la carte du capital-investissement national. Un levier inédit qui place l’investissement privé au centre de la transformationproductivedupays.

Fonds Mohammed VI : un levier inédit de 19 MMDH pour transformer l’investissementauMaroc Il y a quelques années encore, le capital-investissement marocain avançait, mais sans véritable colonne vertébrale Fragmenté,encoreprudent,il peinait à atteindre une masse critique L’arrivée du FM6I a tout renversé : nouvelle dimension, nouveaux acteurs, nouvellesambitions Avec14sociétésde gestion sélectionnées, le Fonds a déjà permis de mobiliser 19 MMDH, dont 14,5 MMDH apportés par le privé pour seulement4,5MMDHinvestisparl’État

C’est un ratio inédit au Maroc, comparable aux grandes pratiques internationales : un dirham public attire plus de quatre dirhams privés Nezha Hayat, directrice générale du Fonds, l’a résuméàl’AfricaInvestmentForum:«Le Fonds n’est pas un simple mécanisme definancement,c’estuncatalyseur »

Cette montée en puissance s’inscrit directement dans la vision royale : plus d’investissement productif, plus de valeur ajoutée, plus d’emplois qualifiés et un secteur privé renforcé. En sécurisant les projets, en réduisant le risque et en imposant une discipline d’investissement de niveau international, le FM6I crée un environnement où les entrepreneurs peuventviserplusgrand

Les secteurs prioritaires parlent d’eux-mêmes : infrastructures modernes, transformation digitale, industrie verte, innovation technologique, PME à fort potentiel Autrementdit,toutcequiconstruitlacompétitivitéd’unpaysprêtà jouerdanslacourdeséconomiesémergentesavancées

L’approche du Fonds repose sur un principe simple : le capital souverain commelevier,lecapitalprivécommepropulsion Etjusqu’ici,lemoteurtourneàpleinrégime

L’impact du FM6I dépasse déjà les frontières marocaines. Une rencontre bilatéraleentreNezhaHayatetSidiOuldTah,présidentdelaBanqueafricaine de développement, ouvre la voie à une diplomatie du capital à l’échelle continentale : soutien aux PME, infrastructures durables, modèle marocain exportable.

Enmoinsdedeuxans,leFondsMohammedVIpourl’Investissements’impose commeuninstrumentstructurant,capabledetransformerl’intentionenaction etl’actionencroissance.Resteunequestion:jusqu’oùcenouvelélanducapital productifportera-t-ill’économiemarocainedanslesprochainesannées?

Unenouvellephases’ouvrepour les plateformes de mise en relation entre chauffeurs VTC et clients. Le Conseil de la concurrencealancéuneenquête approfondiesurdessoupçonsde pratiques anticoncurrentielles danscesecteurenpleinessor.

Cette initiative fait suite à une plaintedéposéeenseptembrepar la société marocaine Itechia TV, éditricedel’applicationTaxiSahbi, dévoiléeenjuillet2023

L’entreprise accuse certaines plateformes opérant au Maroc de comportements contraires à la concurrence Après une analyse détailléedesondossier,leConseil l’a jugé recevable, en se basant surlesarticles2et16delaloi2013

Après une première audition, le Conseil a étendu son enquête en sollicitant une rencontre avec les syndicats de chauffeurs de taxi, prévue pour le 5 décembre au siègedel'institution Cetteréunion vise à recueillir leur point de vue sur le marché, à clarifier les aspects juridiques régissant l’activitédestaxisetàdébattrede divers enjeux critiques : conditions d’accès à la profession, obligations des chauffeurs, relations entre ces derniers et les plateformesnumériques,ainsique les pratiques de recrutement de cesservices.

L’autorité entend aussi explorer plus en détail le modèle économiquedesplateformesVTC, examinant les niveaux de commission, les stratégies pour recruterdeschauffeurs,lescritères d’adhésion et les pratiques commerciales pouvant affecter la concurrence ou la situation financière des taxis traditionnels Les contributions recueillies alimenteront une analyse complète dans les semaines à venir, dans le cadre de l’enquête encours

Cetteaffairefaitsurfacealorsquelesecteurtraverseunephasedegrande dynamique Le retour annoncé d’Uber, absent depuis 2018 en raison de l’absence d’autorisation, relance les discussions autour de ce marché L’entrepriseétaittoutefoisrestéeactivedemanièreindirecteauMarocviasa filialeCareem

Aujourd’hui,lemarchéestdominéparInDrive,acteurprincipaldanslepays, avecprèsd’unmilliondecourseseffectuéeschaquemoisàuncoûtmoyen de 25 dirhams Les estimations suggèrent que la plateforme génère des revenus mensuels d’environ 25 millions de dirhams, dont 3 millions proviendraient des commissions (12% par course) Derrière InDrive, Careem/Uber se positionne en deuxième position, suivi de Yango qui complèteletriodetête Àeuxseuls,cestroisacteursconcentreraient99%de l’activiténationale

Dans ce contexte de rivalité entre taxis traditionnels et plateformes numériques,lesconclusionsduConseildelaconcurrencedevraients’avérer crucialespouréclairerlespratiquesactuellesetdéterminerl’évolutionfuture d’unsecteurenpleinemutation

L’ouverture d’une enquête par le Conseil de la concurrence sur les plateformes de VTC marque un tournant décisif pour le secteur.Dansuncontexteoù le retour de Uber et la domination de inDrive bouleversent les équilibres, les conséquences de cette enquête pourraient redéfinir le modèle économique du transporturbainauMaroc.

Un marché VTC en forte croissance et en profonde mutation

LemarchémarocaindesVTC connaît un regain d’intérêt, porté notamment par la montée en popularité d’inDrive,laplateformelaplus téléchargée en 2024. Cette popularité s’explique par son modèle de négociation directe des prix entre passagers et chauffeurs, qui offre une flexibilité tarifaire particulièrement adaptée au contextemarocain Selonune enquête 2025 de Sunergia, 18% des Marocains déclaraient avoir déjà utilisé une application de VTC, et parmi eux, 96% privilégiaient inDrive Ce modèle attire aussi les chauffeurs : environ 30% des conducteurs ayant rejointinDriveen2024étaient d’anciens chauffeurs de taxi traditionnel Ces éléments confirment la dynamique de croissance du marché et la position dominante d’inDrive dans le paysage VTC marocain.

L’arrivée récente d’Uber à Casablanca et Marrakech après une interruption de plusieurs années renforce la pression concurrentielle. Cette relance s’opère via des transporteurs agréés, ce qui marqueuneffortd’intégration dans le cadre réglementaire national

INCIDENCE ÉCONOMIQUE POUR LE MARCHÉ MAROCAIN ?

Sur le plan de la demande, des études récentes montrent que l’usage des VTC reste concentré dans les grandes villes, parmi les populations jeunes et urbaines, même si la part globale d’utilisateurs reste limitée Cela signifie que le potentiel de croissance reste important,surtoutsilecadreréglementaireévolue

Unerégulationensuspensunrisquepourl’équilibredumarché

LeprincipaldéfidumarchéVTCauMarocdemeurel’absenced’uncadrelégalclair.Même sileministèrechargédestransportsarécemmentrejetécertainesdemandesdelicences pour des services de ridehailing, estimant que le transport de personnes via des applicationsmobilesnecorrespondpasauxcatégoriesautorisées.

Cette situation de « zone grise » juridique expose le secteur à des incertitudes : des plateformes qui opèrent dans un vide réglementaire, des chauffeurs dont le statut reste flou,etdesutilisateursconfrontésàunserviceparfoishorscadreofficiel.

C’est dans ce contexte que la plainte de Itechia TV éditeur de l’application locale Taxi Sahbi a déclenché l’enquête du Conseil de la concurrence La société accuse certaines plateformesdeVTCde«pratiquessusceptiblesdefausserlaconcurrence»

Cetteinitiativearriveàunmomentcharnière,oùlesfluxd’investissement,lastructuredu service,etlepositionnementdesacteurspourraientêtrefortementredistribués

Enjeux économiques de l’enquête : concentration, barrièresàl’entrée,modèlederevenu

Concentration du marché et dominance d’un petit nombred’acteurs

Selondesdonnéesrécentes,inDrive,Uber/Careemet

Yango concentreraient environ 99% de l’activité VTC au Maroc Une telle concentration réduit la concurrenceréelleentreplateformes,cequipourrait conduire à une distorsion des prix, une réduction de l’innovation, ou des barrières élevées pour les nouveauxentrants.

L’enquête du Conseil pourrait donc s’intéresser aux mécanismes de recrutement des chauffeurs, aux conditionsd’adhésion,etauniveaudescommissions pratiquées des éléments cruciaux pour juger de la santéconcurrentielledumarché.

Barrièresàl’entréeetasymétriesréglementaires

LefaitquelecadrelégalrestefloupourlesVTCcrée un avantage pour les plateformes déjà en place au détriment de nouveaux entrants potentiels Sans un cadre clair, les coûts d’entrée (licences, conformité, sécurité)restentimprévisiblesouélevéscequifreine l’émergencedeconcurrents,notammentdesacteurs locaux

De plus, le retour d’acteurs internationaux comme Uber, soutenus par des ressources conséquentes, peut accentuer les déséquilibres dans un marché encoreimmature

Modèleéconomiqueetrépartitiondesrevenus

Un autre aspect sensible concerne le partage des revenus entre plateformes et chauffeurs. Pour inDrive, une part importante des conducteurs sont d’anciens chauffeursdetaxi,cequiillustrelamutationdumodèle detransportauMaroc.

La question de la commission prélevée par les plateformes et des marges réalisées sera au cœur de l’enquête Si la commission est trop élevée, ou que le modèledésavantageleschauffeurs,celapourraitposer des risques de précarisation et fragiliser l’offre à long terme

Scénarios possibles et impact sur l’économie du transporturbain

Réglementation stricte et égalité des chances : Si l’enquêteaboutitàdesrecommandationsfavorisantla transparence des conditions d’accès, l’obligation de licenceetlalimitationdesmarges,celapourraitouvrirle marché et encourager la concurrence, donnant naissance à de nouveaux acteurs y compris locaux et rationnaliserlesprix

Consolidation du marché existant : À l’inverse, si les grandes plateformes sortent renforcées, avec des conditions qui les avantagent, le risque est une quasimonopolisation, des pratiques fermées aux entrants, et peu d’incitation à l’innovation ou à l’améliorationduservice.

Instabilitéetretraitpartiel:Unscénariopluspessimistesi la régulation reste floue, ou si les contrôles sont trop stricts pourrait décourager les plateformes d’investir ou les chauffeurs de rester, ce qui fragiliserait l’offre de mobilitédanslesgrandesvilles.

Unenjeustratégiquepourl’économiemarocaine L’enquête ouverte par le Conseil de la concurrence ne concerne pas seulement un secteur de services, mais elle pourrait également redéfinir l’équilibre du transport urbain, l’investissement dans la mobilité, et le modèle économiquedesVTCauMaroc

Dans un contexte de croissance urbaine, de demande accrue en transport flexible et d’essor des technologies numériques,lebonfonctionnementdumarchéVTCest devenuunenjeumacroéconomique L’enquêtepourrait favoriser la transparence, la concurrence loyale et l’émergenced’uncadredurable

Pour les acteurs économiques, les investisseurs, les chauffeurs comme pour les usagers, l’évolution de ce dossierseradéterminantenonseulementpourl’offrede transport,maispourl’ensembledel’écosystèmeurbain marocain.

Bourse de Casablanca, IPO, investisseurs, MASI, capitalisation, private equity, Cash Plus, SGTM, Marché financier, croissance économique.

Aprèsplusieursannéesdecalmerelatif,laBoursedeCasablanca semble retrouver son souffle. Portée par une succession d’introductions en Bourse, le retour massif des investisseurs particuliers et la croissance soutenue des entreprises cotées, la place financière amorce un tournant prometteur. Entre opportunités de sortie pour les fonds de private equity et perspectivesstimulantespour2026,lemarchémarocains’impose ànouveaucommeunacteurclédel’investissementlocal,touten naviguantavecprudencedansuncontexteencoremarquéparla volatilité.

La Place casablancaise semble avoir retrouvé un souffle que beaucouppensaientperdu Aprèsplusieursannéesdecalmerelatif, les introductions en Bourse se succèdent, insufflant une énergie nouvelle à un marché longtemps considéré comme prudent Selon l’expert des marchés financiers Farid Mezouar, cette dynamique résulte de plusieurs facteurs : sorties des fonds de private equity, appétit renouvelé des investisseurs et croissance soutenue des entreprisescandidatesàlacotation.

Depuis 2020, sept sociétés ont rejoint la cote, et 2025 continue sur cette lancée avec l’arrivée de Vicenne et les IPO attenduesdeCashPlusetSGTM Mezouar souligne le rôle clé des fonds d’investissement : «Il me semble que le principalcatalyseurdesIPOrécentesestla sortie de fonds de private equity comme Mediterranea Capital» La Bourse offre à cesinvestisseursuneportedesortieidéale, grâce à des valorisations souvent attractives Les entreprises introduites affichent une croissance solide et ont besoindefondsproprespourfinancerleur développement, malgré la concurrence persistantedeladettebancaireouprivée

L’année 2025 pourrait bien constituer un point d’inflexion. Sans retrouver l’effervescence de 2007-2008, le rythme des IPO s’accélère légèrement, avec un potentiel de trois nouvelles introductions. Lahaussedescoursdepuis2023renforce cette dynamique, tout comme la visibilité médiatique offerte par la cotation, bénéfique aux sociétés comme Vicenne ouCMGP.CashPlusetSGTMprofitentd’un moment favorable, malgré une nervosité encore palpable chez certains investisseurs Mezouarnoteque«laBourse de Casablanca affiche toujours des ratios de valorisation assez élevés», avec un multiple de bénéfices estimé autour de 21 selon certaines analyses d’experts chiffreàconsidérercommeindicatifplutôt queofficiel

CashPlussedistingueparsapolitiquede distribution de dividendes ambitieuse, avecunpay-outmoyenannoncéde85% pour la période 2025–2030 Mezouar précise : «Cette générosité n’est pas conjoncturelle» Il s’agit d’une projection basée sur le modèle économique de l’entreprise, majoritairement fondé sur un réseaudefranchisés,quilimitelesbesoins eninvestissementrécurrent

La dynamique générale du marché est tangible Le MASI a progressé d’environ 4% au troisième trimestre, et la capitalisationtotaledépassedésormaisles1000milliardsdedirhams,chiffresconfirmésparlesrapportsofficiels Lerôledesinvestisseursparticuliersserenforce:audeuxièmetrimestre,lespersonnesphysiquesmarocainesont représenté27,9%deséchanges,unniveauinéditdepuis2017 L’augmentationdecapitaldeTGCC,ayantattiréun nombreestimédeplusde82000souscripteurs,illustrecetengouement,mêmesilechiffreexactresteàconfirmer officiellement

Le marché conserve toutefois ses contrastes sectoriels Les investisseurs naviguent entre stratégies top-down et bottom-up,souventinfluencésparletradingàcourtterme Certainesindustries,commelachimie,traversentdes phases transitoires, tandis que d’autres bénéficient d’un contexte porteur Mezouar suggère également une simplificationdelaclassificationsectorielle,parexempleviaunefusiondessegmentsimmobilierethôtellerie

Lesinstitutionnels,enparticulierlesOPCVM,jouentunrôledéterminant,concentrant43%delacapitalisationflottanteet 37% des volumes échangés, apportant stabilité et liquidité. Pour la fin d’année, l’expert reste prudent face à la volatilité traditionnelle,maissemontreoptimistepour2026:lacroissancepotentielleduMASIpourraitatteindredesdeuxchiffres, portée par le Mondial 2030 (impact économique estimé à 1,7%, chiffre à considérer comme une projection) et d’autres projets structurants dans les infrastructures, le dessalement et l’électricité La prévision de croissance du PIB marocain pour2026estautourde4,6%,selonlesestimationsdesexpertsetinstitutionséconomiques

Dans ce contexte, la Bourse de Casablanca s’affirme comme un marché en renouveau, combinant dynamisme, opportunitéspourlesinvestisseursetprudenceraisonnéefaceauxincertitudessectoriellesetéconomiques

Malgré l’essor spectaculaire des paiements électroniques, la monnaie physique reprend de la vigueur. Bank Al-Maghrib confirme une forte remontée du cash en circulation en 2025 — un phénomène aux racines économiques, sociales et culturelles qui complique la transition digitale et pèse sur la liquiditébancaire.

La donnée saute aux yeux dans les tableauxdeBankAl-Maghrib:après un ralentissement en 2024 lié notammentàl’opérationd’amnistie fiscale, la circulation fiduciaire repart fortement à la hausse À fin 2024, l’encours s’était établi à 414,4 milliards de dirhams (+5,2% sur l’année) ; fin septembre 2025, il atteint ≈ 467,9 milliards, soit une progression d’environ +9,8% sur un an signe qu’un mouvement structurelreprendsesdroits

Je me souviens d’un petit commerce de quartier à Rabat, là oùlesvieuxréflexestiennentencore bon:lepropriétairepréfèrelaliasse dansletiroirplutôtquelebipd’une application. Cette anecdote n’est pas anecdotique : elle résume un comportementcollectif.Surdixans, la monnaie fiduciaire en circulation abondideplusde+131%,etleratio cash/PIB a progressé, atteignant près de 29% en 2024 un niveau élevéquiillustrelaplacecentralede l’espèce dans l’économie marocaine

Les causes profondes : pas seulement une question d’infrastructures

restehorscircuitbancaire,favorisantl’usagedebillets.Ensuite,desmotifsculturels préférence pour la confidentialité, habitudes de paiement dans l’artisanat, le petit commerceetcertainsservicesfreinentl’adoptionentièredessolutionsnumériques. Enfin,desraisonstechniquesetinstitutionnellessubsistent:couverturedesTPE,coûts detransaction,etconfianceencoreimparfaitedanscertainesoffresdigitales.

L’effetsaisonnieraccentuelademande:Ramadan,Aïd,ététouristiqueetvirements deladiasporaprovoquentdespicsréguliersderetraits Cescyclessontdésormais visibles dans les séries mensuelles de BAM : les sorties nettes augmentent lors des périodes festives, amplifiant l’encours en fin d’année Autrement dit, même une adoption croissante des cartes et portefeuilles mobiles n’efface pas ces besoins ponctuelsetmassifsenliquide

Pourquoi le cash résiste-t-il ? Les explications sont multiples et se renforcent les unes les autres D’abordl’importancedel’économie informelle : une part significative d’échanges

Lesconséquencesmacro-financières:liquidité,coûtetvulnérabilité

Le retour massif du cash pèse sur les banques Plus les agents économiques thésaurisent, moins les dépôtsbancairesaugmentent etpluslesétablissementsontrecoursaurefinancementauprèsdela banquecentrale En2024,lebesoindeliquiditébancaires’estélevéenmoyennehebdomadaireà123,7 milliards de dirhams, contre 83,2 en 2023, illustrant la pression sur les marchés monétaires Cette dépendance renchérit le coût du financement et réduit la marge de manœuvre du système bancaire dansl’octroidecrédit

BankAl-Maghribl’abiencompris:l’institutionmèneétudesetpistesd’actionpourfreinerlaprogression ducashetencouragerdescircuitsplustransparentsetefficaces.Maislabanquecentraleagitdansun jeu complexe où technique monétaire, sécurité, inclusion financière et comportements sociaux s’entrelacent.

Quefaire?Desmesurestechniques…etculturelles La réponse ne peut être uniquement technocratique Bien sûr,ilfautmultiplierlesTPE,améliorerl’interopérabilitédes services, alléger les coûts des transactions numériques et renforcer la cybersécurité Mais il faut aussi du temps et des campagnes de confiance : convaincre un commerçant de quartier ou un artisan que le paiement électronique est fiable, rentable et simple Des incitations fiscales ciblées, des programmes de formation et des solutionsadaptéesauxfluxsaisonniers(parex instruments de paiement hybride pour la diaspora) pourraient accélérerlebasculement

Enfin, la lutte contre l’économie informelle et la promotion de la valorisation locale des activités contribueront à réduire la demande de billets C’est un chantier long, impliquant Etat, banques, opérateurs fintech et acteurs locaux

Le constat est clair : la digitalisation des paiements progresse,maisellenesuffitpas,àelleseule,àsupplanter une habitude profondément ancrée. Tant que l’économie réelle continuera de fonctionner largement en espèces et que les comportements saisonniers perdureront, le cash restera un acteur central un défi pour la politique monétaire, mais aussi une invitation à repenser, en profondeur,lamanièredontleMarocfinancesatransition numérique

PARIE SUR LES PME

Zazu, startup fintech en phase de préamorçage, a levé un milliondedollarsafin de soutenir son déploiement en Afrique du Sud et au Maroc, deux marchés retenus comme points d’ancrage pour une expansion panafricaine prévue en 2026. Cette opération marque l’entrée graduelle d’un nouvel acteur sur le segment des services financiers dédiésauxPME.

Un million pour bâtir « la banque que les PMEméritent»

Fondée par d’anciens cadres de Solarisbank, Zazu se présentecommeun« finance OS » destiné aux entrepreneurs et PME une proposition proche de modèles commeMercurymais adaptée aux réalités africaines Le préamorçagede1million de dollars servira à lancer les premiers services au Maroc et en Afrique du Sud, puis à préparer un tour d’amorçage plus important en 2026. Ces éléments sont confirmés par plusieurs médias spécialisés.

Germain Bahri, cofondateur, a partagé sur LinkedIn ses souvenirs du lancement et sa convictionquelabanquedoitêtre«radicalementmeilleure»pourlespetitesentreprises;il évoque une première cohorte bêta et des premiers clients déjà servis au Maroc Ce témoignagepersonneléclairelastratégiego-to-marketdel’équipe

Despromessesàmesurerfaceauxdéfislocaux

Le tour réunit des acteurs connus dont Plug and Play Ventures ainsi qu’un cercle d’angel investors issus de fintechs européennes et africaines, ce qui renforce la crédibilité du projet maisn’assurepassonsuccèscommercial Surleterrainmarocain,plusieursobstaclesrestent visibles:fragmentationréglementaire,accèsauxrailsdepaiementlocaux,confiancedesPME enverslesnéo-acteursetcapacitéd’intégrationaveclessolutionscomptablesdéjàutilisées

Lesfondateursavancentdeschiffresambitieux:unecinquantainedebêta-clientsetplusde1 000 PME en liste d’attente selon les communiqués des données encourageantes mais à interpréteravecprudencetantquelestauxd’activationetderétentionnesontpaspubliés.

PourleMaroc,l’arrivéedeZazupeutstimulerl’écosystème:offrirdesoutilsdegestion,faciliter les paiements et, potentiellement, dynamiser l’accès au crédit si des passerelles bancaires sont nouées. Reste à voir si l’exécution sera à la hauteur des promesses et si Zazu saura adapter son produit aux spécificités locales langue, fiscalité, habitudes bancaires. Les autorités,lesbanquesetlesincubateursontlàuneopportunité:accueillirl’innovationtouten veillantàl’inclusionetàlaprotectiondesPMEquifontvivrel’économiemarocaine.

Lemarchémarocaindelacybersécurité

vient de franchir un cap symbolique : 1,2milliard de dollars. Porté par l’accélération de la transformation numérique et la recrudescence des cyberattaques, ce bond traduit un besoin urgent de protection, mais il s’accompagne de défis structurels qu’il nefaudraitpassous‑estimer.

Unmarchéquiexplosefaceàlamontée desmenaces

D’après le rapport 2025 de Ken Research, le segment marocain “MDR & SOC” c’estàdire les services de détection, de réponse aux incidents et de surveillance continue atteint désormais 1,2milliard de dollars

Qu’est-ce qui alimente cette croissance spectaculaire?Plusieursfacteurs

D’abord, l’essor massif du numérique: entreprises,administrations,PME,individus l’usage du digital ne cesse de se répandre. Chaque nouveau service en ligne, chaque base de données, chaque infrastructure connectée élargit la “surface d’attaque”. Et les attaques n’ont pas tardé à suivre : selon le rapport, les cyberincidentsontgrimpéd’environ30%, soulignant l’urgence de renforcer les défenses.

Ensuite, la réaction institutionnelle s’est intensifiée Depuis2023,leMarocamisen œuvre une stratégie nationale de cybersécurité création d’une agence dédiée, financement, renforcement des capacités de surveillance, incitation à la coopérationpublicprivé Cesmesuresont jetélesbasesd’uncadrepropiceàl’essor desservicesdesécuritéinformatique

Enfin, la demande vient de partout: administrations, banques, télécommunications, santé, industrie, PME Le rapport identifie clairement les principales“zonesdetension”etdoncles opportunités parmi les secteurs les plus exposés

Pourêtrefranc:quandj’aivuceschiffres, j’ai repensé à des discussions récentes avec des responsables IT dans des banques de Casablanca beaucoup disaientressentir“l’angoissepermanente” d’un piratage, d’une fuite de données. Ce 1,2milliard,poureux,c’estplusqu’unchiffre :c’estlerefletd’unbesoinvital.

MDR,SOCetservicesspécialisés:lespiliersdelasécurité

Lerapportmetenlumièredeuxtypesdeservicesquitirentlacroissance:

LesMDR(ManagedDetection&Response) externalisationdelasurveillance, détection et traitement des menaces en temps réel. De plus en plus d’organisations optent pour cette formule, car elles manquent de ressources internes ou redoutent des attaques sophistiquées qu’un simple antivirus ne suffitplusàbloquer

Les SOC (Security Operations Centers) structures dédiées à la supervision continue,àl’analysedesvulnérabilités,àlagestiondesincidents,àlaveilledes menaces Ces centres deviennent essentiels pour assurer la résilience des systèmes

Àcesservicess’ajoutentle“threatintelligence”,lagestiondesvulnérabilités,la conformité réglementaire Autant de solutions aujourd’hui considérées commestratégiques,etpluscommedes“fraisinformatiques”

Géographiquement, la demande se structure autour de quelques pôles : Casablanca(secteurprivé,banques,multinationales),Rabat(administrations, institutions publics), Tanger (industries, zones industrielles, logistique) Ce trio concentrel’essentieldesinvestissements untraitrévélateurdesdynamiques économiquesactuelles

Un essor réel mais des défis structurelspersistants

Cette montée en puissance n’est passansobstacles.Lepremier,et de taille : le manque de compétences. Le Maroc compterait environ 6000 experts certifiés en cybersécurité, alors quelebesoinestestiméàplusde 12000unécartquipourraitfreiner sérieusement la montée en chargedesservices.

Ensuite, le coût des solutions représente un véritable obstacle surtout pour les PME Installer un SOC ou souscrire à un MDR peut coûter entre 250000 et 1,2million de dirhams, ce qui pèse lourd pourdesstructuresmodestes

Celacréeunparadoxe:lebesoin est urgent, la demande existe maisl’offrepeineàsuivreàcause de ces contraintes Le risque ? Que seuls les grands groupes ou administrations soient protégés, alors que les petites structures souvent plus vulnérables restent exposées

Maispourquecettechanceseconcrétise,ilfaudraagiravecbonsenset ambition : investir dans la formation, encourager les partenariats publicsprivés, alléger les coûts pour les PME, veiller à ce que la cybersécuriténedeviennepasunluxeréservéàuneélite

L’atteinte de 1,2milliard de dollars sur le marché marocain de la cybersécurité n’est pas seulement un chiffre symbolique: elle souligne que le Royaume est entré dans l’ère de la protection proactive de son économie numérique. Entreprises, administrations et start-ups sont désormais appelées à conjuguer innovation et sécurité, transformant la cybersécurité en véritable levier de compétitivité et de souveraineté digitale. Si les efforts en formation, partenariat et financement sont maintenusetrenforcés,leMarocpourraitbientôtsepositionnercomme un hub régional de cybersécurité, capable de sécuriser ses ambitions numériquestoutencréantdesemploisetdesopportunitéspourlajeune génération

Une opportunité pour un Maroc numérique,résilientetinclusif Pour autant, ce marché naissant porte un véritable espoir. Loin d’être un luxe, la cybersécurité apparaît comme un pilier indispensable de la transformation numérique. Dans un monde où l’économie digitale pourrait représenter plusieurs dizaines de milliards de dirhams comme le souligne le rapport , garantir la sécurité des flux, des données, des plateformes est essentiel

C’est aussi une chance pour la jeunesse marocaine : former des compétences, créer des emplois, bâtir des startups de cybersécurité, contribuer à un écosystème digital robuste et souverain

Alorsquel’année2025toucheàsafin,leMaroc continue d'afficher un dynamisme touristique exceptionnel. Le pays avait déjà franchi un cap historique en 2023 et 2024 ; 2025 confirme la tendance,maisrévèleaussidenouveauxenjeux, moins visibles, qui accompagnent ce “boom” souventprésentécommeunsuccèssansfaille.

Un rebond maîtrisé plutôt qu’un simple effet post-pandémie

L’augmentation du nombre de visiteurs n’est pas seulement la conséquence d’un retour global au voyage. Depuis trois ans, trois leviers structurants secombinent:

1. Modernisation des infrastructures aériennes : L’élargissement des capacités des aéroports de Marrakech,TangeretAgadirapermisdefluidifier l’arrivée de touristes européens et moyenorientaux. À cela s’ajoute l’ouverture de nouvelles lignes low-cost et l’amélioration des connexions avecl’Afriquedel’Ouest

2 Montéeengammecontrôlée:LeMarocaréussi à attirer des investissements hôteliers plus premium (boutique hôtels, écolodges, riads restaurés),cequiaentraînéunehaussedupanier moyenparvisiteur

3.Meilleuresegmentationdel’offre:Letourismesportif(surf, trails,golfs),letourismeculturel(Fès,Rabat,Essaouira),etle tourismed’affairesprogressentsimultanément

Ces trois facteurs expliquent un boom durable et non un simplerebondmécanique

Leboomexiste,maisiln’estpasuniforme

Malgré les chiffres positifs, la dynamique ne touche pas touteslesrégionsdemanièreégale

1 Marrakechrestedominante,parfoistrop Lavilleconcentre unepartexcessivedeladépensetouristiquenationale Cela crée deux effets : une pression forte sur les infrastructures locales, une concurrence intense entre établissements, parfoisaudétrimentdelaqualitédel’emploi

2. L’émergence de nouveaux pôles. Certaines régions commencent pourtant à tirer leur épingle du jeu : Ouarzazate et le sud oriental avec le cinéma et le tourisme désertique, Dakhla avec le sport de glisse et le tourisme haut de gamme, Rabat grâce à sa reconnaissance culturelle internationale (musées, festivals, patrimoine)

Cespôleséquilibrentprogressivement la carte touristique nationale mais encorelentement

L’envers du décor : ce que révèle vraimentl’année2025

1 La tension sur les ressources humaines Le vrai défi de 2025 n’est pas le manque de touristes, mais le manque de main-d’œuvre qualifiée : difficultés à recruter dans l’hôtellerie (cuisine, housekeeping, réception), turn-overélevé,inadéquationentreles formations et les besoins réels des établissements.Cettetensionexplique pourquoi, malgré la croissance, les professionnelsalertentsurune“qualité deservicesouspression”.

2. Le risque de dépendance excessive à l’Europe 75 % du flux touristique marocain provient encore de l’Union européenne Cela rend le secteur vulnérable à : une baisse de pouvoir d’achat dans ces pays, des crises géopolitiques,ouundurcissementdes politiques environnementales pour l’aérien

LeMarocchercheàdiversifier:Arabie saoudite, Brésil, États-Unis, Afrique subsaharienne mais les résultats restentencoreémergentsen2025

3 Ledéfienvironnementaldiscretmais réel Le tourisme est l’un des secteurs les plus exposés au changement climatique : stress hydrique dans plusieurs régions, épisodes de caniculeplusfréquents,augmentation de la pression sur les ressources naturelles

En 2025, plusieurs établissements commencentàadopterdespratiques plus responsables mais cela progresse par “îlots” et non à l’échelle dusecteur.

Pourquoiceboomrestestratégiquepourlepays?

Malgrécesdéfis,cedynamismeresteessentielpourleMaroc: contributionmajeureauPIB,effetd’entraînementsurl’artisanat, les transports, l’agriculture, renforcement du soft power marocain, préparation des grands rendez-vous sportifs et culturelsàvenir

Leboomtouristique2025estdoncréel,maisils’inscritdansune transformationplusprofonde:untourismeplusdiversifié,plus structuré, mais aussi plus exigeant pour les politiques publiques.

Le duel ChatGPT–Claude n’est plus seulement une bataille d’ingénieurs. Il devient un choc financier mondial. En tant qu’investisseur américain, habitué aux marchés où la spéculation côtoie l’innovationpure,cescénarioressemble àunrarealignementdesplanètes:deux entreprises au cœur de l’intelligence artificielle générative, deux trajectoires fulgurantes, et une même tentation — entrer en Bourse pour capter la prochainevaguedecapitaux.

Si j’étais un investisseur américain : comment miser sur l’entrée en Bourse desgéantsdel’IAgénérative

L’équationéconomiqueestsimple:après avoirlevédesmilliardsauprèsdesgéants de la tech et des fonds souverains, OpenAI et Anthropic semblent prêtes à jouer une nouvelle carte Leur valeur privée tutoie déjà les sommets Leur influence culturelle, stratégique et industrielledépassecelledenombreuses multinationales établies L’IPO devient alors non seulement logique, mais presqueinévitable

Lecontexte:deuxmodèles,deuxvisions, unseulmarché

OpenAI, l’éditeur de ChatGPT, a fait du “moonshot” sa marque de fabrique. Son modèle économique reste mouvant, presque expérimental : un pied dans la recherche, un pied dans les produits, un pied dans les partenariats industriels, sans oublier la manne Microsoft. La croissanceestcolossale,l'adoptiongrand public historique, mais la structure de coûts ressemble parfois à une fusée qui brûle son carburant plus vite qu’elle ne freinesadescente

Anthropic, créateur de Claude, avance avec davantage de prudence Son ADN est profondément tourné vers la sécurité des modèles, un argument qui séduit les investisseurs institutionnels et les entreprises régulées Son partenariat massif avec Amazon donne un socle industriel puissant, mais le rythme de sa montée en gamme reste plus mesuré queceluideChatGPT

PourWallStreet,cecontrasteestunrégal Deux philosophies, deux courbes de croissance,deuxparistechnologiques

Sij’étaisuninvestisseuraméricain,queferais-je?

Je commencerais par analyser la dynamique du marché de l’IA comme un marché de plateformes, comparable à l’arrivée de l’iPhone ou de l’ecommercedanslesannées2000.Cen’estpasunetechnologieisolée:c’est une infrastructure. Ce n’est pas un produit : c’est une révolution de productivité.

Ensuite, j’observerais trois axes déterminants pour un investissement stratégique.

1 Lacapacitéàtransformerl’adoptionenrevenusrécurrents OpenAIaunavantagecolossal:unebasemondialed’utilisateurs Lerisque: unedépendanceàunpartenaireuniqueetunecroissancedescoûtsparfois vertigineuse Anthropic, elle, séduit davantage le B2B haut de gamme, avec desmargesplusstables

L’avancetechnologique

ChatGPTbénéficied’uneauraquasiculturelle Claude,lui,aconquislesmilieuxprofessionnelspour la qualité de ses réponses et sa robustesse Le choix dépend du profil de risque : OpenAI pour la croissanceexplosive,Anthropicpourlaqualitéstructurelle

3.Lagouvernanceetlerisqueréglementaire.

OpenAIamontréquesagouvernancepouvaitêtre“mouvante”.UnIPOimposeraitunetransparence totale cequirassureraitlesinvestisseurs.Anthropic,desoncôté,cultivel’imagedelaprudence éthique,unatoutàl’èredesrégulationsàvenir.

Si les deux entrent en Bourse dans la même fenêtre temporelle, Wall Street vivra un moment historique.Un“duelàlaTesla–SpaceX”,maisensimultané.UnNasdaqprêtàs’enflammer,etune générationd’investisseursparticuliersattiréecommejamais.

Le risque majeur serait une valorisation trop rapide, trop spéculative, déconnectée de la capacité réelleàmonétisercesmodèles L’IAestunerévolution,maiselleresteuneindustriejeune,marquée pardescoûtsmassifseninfrastructuresetendatacenters

Pouruninvestisseur,l’idéalseraitd’entrertôt,maispasaveuglément Observerlespremiersrésultats trimestriels,analyserlecashburn,suivrelespartenariatsindustriels,etsurtout:surveillerlescycles d’innovation Dansl’IA,uneversionlogiciellepeutrenversertoutunsecteurentroismois

Queferais-je,finalement?Sij’étaisuninvestisseurinstitutionnelaméricain,jerépartiraismamise: –unepositionfortesurOpenAIpourmisersurladominationculturelleetl’expansiongrandpublic; –unepositionplusprudentemaisdurablesurAnthropicpourmisersurlastabilitéetlaconfianceB2B; –uneréservedeliquiditéspourajustermonallocationaprèslespremiersrésultatspost-IPO

LematchChatGPT–Claudenesejouerapasseulementdansleslabos Ilsejouerasurlesécransdetradingdu mondeentier Etcettefois,cesontlesinvestisseursquiécrirontleprochainchapitredel’histoiredel’IA

L’èredesmodèleslinguistiquesestdéjàlà L’èredeleursmarchésfinancierscommenceàpeine

Au cours de la dernière décennie, les monnaies numériques de banques centrales(MNBC)sontpasséesdustatutdeconceptsexpérimentauxàceluide véritablesleviersgéopolitiques.

SilaChineetl’Europeconcentrentl’essentieldel’attentionmondiale,l’Afrique estenréalitél’undescontinentsoùl’enjeuestleplusstratégique.

En 2025, plusieurs pays africains testent ou étudient activement leur propre MNBC:

Nigeria,Ghana,AfriqueduSud,Kenya,Tunisie,Rwanda…Etcettedynamiquen’est pasunsimpleeffetdemode.

Elle traduit la volonté croissante du continent de réduire ses vulnérabilités monétaires,demodernisersessystèmesdepaiement,etsurtout,derenforcersa souverainetééconomiquedansunmondeoùlesinfrastructuresfinancièressont largementdominéespardesacteursextérieurs

L’intérêt majeur des MNBC en Afrique réside dans la combinaison de trois éléments:

Une population jeune et ultra-connectée, des systèmes bancaires encore peu inclusifs, et des coûts de transfert parmi les plus élevés au monde Là où un virementpeutprendreplusieursjoursetcoûterunecommissionsignificative,une MNBCpermetunetransactioninstantanée,traçableettrèspeucoûteuse

Pour les États, cela signifie un levier puissant pour réduire le poids de l’informel, améliorerlacollectefiscaleetsécuriserlesflux

LeNigeria,pionnieravecsoneNairalancéen2021,aessuyédesdébutsdifficiles, maiscesdifficultésontservideleçonpourtoutlecontinent:

une MNBC ne s’impose pas uniquement par la technologie, mais par sa valeur ajoutée concrètepourlescitoyensetles entreprises.

Depuis, de nombreux pays ont revu leur approche : mieux cibler les usages (transports, paiements gouvernementaux, commerce transfrontalier), simplifier les interfaces, intégrer des portefeuilles mobiles déjà adoptés par la population, et surtout, sécuriser les infrastructures

Pour l’Afrique, l’intérêt n’est passeulementdomestique. Le continent reçoit plus de 95 milliardsdedollarsdetransferts de la diaspora chaque année, un flux qui reste lourdement taxé par les intermédiaires classiques Une MNBC interopérable pourrait réduire lescoûtsde5%àmoinsde1%, ce qui représente des milliards de dollars restitués directement auxménagesafricains

C’est également un enjeu macroéconomique majeur : la dépendance aux corridors de paiement dominés par Visa, Mastercard ou Swift limite la capacité des pays africains à gérer leurs flux en toute autonomie Les sanctions financières internationales récentes,d’ailleurs,ontmontréque ces infrastructures peuvent devenir des outils d’influence politique

D’où l’intérêt croissant d’une alternative continentale, plus souveraine et plus résiliente Par ailleurs, un an avant l’entrée en vigueur des premiers cadres continentaux autour d’un marché du carbone africain, les États réfléchissent déjà à l’avenir des mécanismes de transaction associés

Les MNBC, grâce à leur traçabilité native, pourraient devenir l’outil idéal pour certifier, échanger et contrôler des crédits carbone. Plusieurs think tanks africains recommandent déjà de penser le marché du carbone et les MNBC comme deux briques d’un même écosystèmenumériquesouverain.

Ledéfi,toutefois,resteimmense.L’Afriquedoitéviterlafragmentation:

Chaque MNBC nationale isolée serait inefficace pour les échanges régionaux. Les blocs économiques (CEDEAO, UMA, EAC, SADC) ont déjà entamédesdiscussionssurdessolutionsinteropérables.

C’est un chantier technique et politique délicat, mais incontournable si le continent veut bâtir une architecture monétaire moderne, cohérente et compétitive face aux grands ensembles mondiaux La cybersécurité, également,devientunfacteurclé UneMNBCestuneinfrastructurecritique

Les banques centrales africaines doivent renforcer rapidement leurs systèmes, former davantage d’ingénieurs spécialisés, et réduire leur dépendanceauxlogicielsétrangers:unedépendancequiposedesrisques stratégiquesévidents,surtoutdansuncontextegéopolitiqueinstable

Enfin,ilexisteunenjeusocial.

Unepartiedelapopulationresteméfiantevis-à-visdunumériquefinancier, notammentdansleszonesruralesoùlaconfianceenverslesinstitutionsest fragile

Le succès des MNBC africaines dépendra donc d’une pédagogie claire, d’intégrations simples (par exemple, via les mobiles USSD déjà utilisés par desmillionsd’Africains),etd’unecohabitationintelligenteaveclesfintechs locales En2025,l’Afriquesetrouveàuntournantdécisif

Les MNBC ne sont pas qu’un outil technologique : elles annoncent un rééquilibrage profond du pouvoir financier mondial. Si elles sont développées avec rigueur, interopérabilité et souveraineté, elles pourraient devenir le catalyseur d’une nouvelle ère économique africaine, plus intégrée,plusindépendanteetplusefficace.

Levéritableenjeun’estdoncpasdesavoirsil’AfriqueadopteralesMNBC, maiscommentelleenferauninstrumentstratégiquepourlesdécennies àvenir.

Le monde parle beaucoup de minerais critiques, d’intelligence artificielle ou d’hydrogène vert. Beaucoup moins des câbles sousmarins. Pourtant, ce sont eux qui transportent 99 % du trafic Internet mondial, qu’il s’agisse de données financières, de communications militairesoudusimplemessageque l’onenvoiechaquejour.

Depuistroisans,l’Afriqueestdevenue un terrain stratégique majeur de cette bataille discrète; une bataille menée par des États, mais aussi par des géants du numérique qui se comportent désormais comme de véritablespuissancesgéopolitiques

Une infrastructure vitale mais longtempsnégligée

Pendantlongtemps,lescâblessousmarins africains ont été conçus comme des projets techniques secondaires:utiles,certes,maissans enjeu politique réel. Ce temps-là est terminé.

Aujourd’hui, la course aux câbles est devenue une course au contrôle de l’avenirnumériqueducontinent Trois dynamiquesenexpliquentl’urgence:

–L’explosiondunombred’utilisateurs africains,avecuntauxdepénétration Internet qui pourrait atteindre 60 % d’ici2030;

– Le besoin de connecter des data centers en pleine expansion (notammentauMaroc,enAfriquedu SudetauKenya);

– Les tensions géopolitiques mondiales,quirendentchaqueroute numériquestratégique

Résultat : chaque câble posé, chaque port choisi, chaque pays raccordé devient une décision à la fois économique, technologique et géopolitique.

LesÉtatsnesontplusseuls:l’entréedesgéantsdunumérique

Lefaitnouveau,depuis2021,c’estquelesplusgrandsacteursdecetteguerrenesont plusuniquementlesÉtats Ilss’appellentGoogle,Meta,AmazonWebServiceset,dans unemoindremesure,Microsoft Pourquoicetteimplicationdirecte?

Parcequecesentreprisescaptentdésormaisplusdelamoitiédutraficmondial,et qu’ellesveulentmaîtriserleurpropreréseauplutôtquedépendredegouvernements oud’opérateurshistoriques

Lemeilleurexempleestlecâble2Africa,financéprincipalementparMeta:unprojet colossalde45000km,l’undespluslongsjamaisréalisés,reliant33paysautourdu continent

Le Maroc y est connecté à travers les stations de Nador, Casablanca et Dakhla Google,desoncôté,développesespropresliaisons,dontlecâbleEquiano,quirelie l’Europeàl’Afriquedel’Ouest

Cetteprivatisationpartielledel’infrastructureposeunequestionsimple:quicontrôle réellementlesautoroutesnumériquesafricaines

LeMaroc:unhubdiscretmaisstratégique

Danscettebataille,leMarocavancesansbruitmaisavecunelogiqueclaire:devenir un carrefour numérique entre l’Europe, l’Afrique de l’Ouest et l’Afrique du Nord. Plusieursfacteursexpliquentcetteposition:

–Unefaçadeatlantiqueetméditerranéennequifacilitelesraccordementsmultiples ; –Despartenariatsréguliersaveclesgrandsopérateursmondiaux; – Une volonté politique de faire du pays un point de transit de données entre les continents;

– Le développement de data centers locaux (Casablanca, Rabat, Tanger), qui renforcent l’attractivitédupays.Dakhla,notamment,esten traind’émergercommeunfuturpointd’ancrage clé pour les câbles transatlantiques reliant l’AmériqueduSud,l’Afriqueetl’Europe.

CepositionnementprépareleMarocàjouerun rôle numérique qu’il n’avait jamais occupé auparavant.

Laconcurrencecontinentale:Nairobi,Lagos,Le Cap

Si le Maroc avance, d’autres jouent également leur carte Nairobi est devenu un hub pour les plateformestechnologiquesetlescâblesvenant d’Asie Lagos profite de la dynamique nigériane etdelaprésenced’acteursprivéspuissants

LeCapetJohannesburgconcentrentencoreles plus grands data centers du continent, attirant naturellement les infrastructures sous-marines

Cette compétition n’est pas négative Au contraire : elle encourage l’Afrique à se doter d’unearchitecturenumériqueplusrobuste,plus redondante,moinsvulnérable

Mais elle montre surtout qu’une hiérarchie géodigitalenouvelleestentraind’apparaître

Unebatailleaussimilitairequetechnologique

On parle rarement d’un point essentiel : les câbles sousmarins ne sont pas seulement des installations civiles. Ce sont aussi des infrastructures critiques, surveillées par les armées.

Plusieursincidentsinternationauxontrappelélafragilitéde ces réseaux : câbles sectionnés en mer Rouge, pressions russes dans l’Arctique, sabotages présumés en Europe du Nord.

L’Afrique,désormaismieuxconnectée,doitsepréparerà cesquestionsdesécurité.Celaimplique:

– Une surveillance plus poussée des zones où passent les câbles; –Desprotocolesderéparationplusrapides;

– Une coopération régionale pour éviter que chaque pays neseretrouveseulfaceàunemenace

Levraienjeu:souverainetéoudépendance?

L’enjeuultimen’estpastechnologique,maispolitique Siles géants du numérique financent la moitié des nouveaux câbles, cela signifie que le trafic africain dépendra de décisionsprisesàMenloPark,SeattleouMountainView

Celacréeunparadoxe:

• L’Afrique gagne une connectivité plus rapide, plus économique,plusmoderne; •Maiselleperdunepartdemaîtrisesursesfluxdedonnées

Plusieurs pays : Kenya, Afrique du Sud, Nigeria, Maroc commencent donc à réfléchir à une stratégie de souveraineténumérique,quinesoitpascontrelesacteurs privés,maisquigarantisseunéquilibre.

La construction de data centers locaux et de clouds souverainsvadanscesens.

Alors,laguerrea-t-elledéjàcommencé?

La réponse est simple : oui, mais elle ne ressemble pas à uneguerretraditionnelle Pasd’explosions,pasdediscours officiels,pasdeconfrontationsdirectes

C’estuneguerre: –D’influence; –deroutesmaritimes; –destationsd’atterrissement; – de capacité à attirer les investissements des opérateurs globaux; –desécurisationdesdonnées

Cequisejoueaujourd’huisousl’eaudéterminera,dansdix ans,quelspaysafricainsserontlescentresnévralgiquesdu numérique, et lesquels resteront des consommateurs passifs

L’Afriqueaencorelechoix.Maislafenêtreserefermevite.

OCPdécrocheunegarantievertede450millionsd’euros

LeGroupeOCPrenforcesonviragedurableavecunegarantie verte de 450 millions d'euros accordée par la Banque européenne d’investissement. Ce soutien de poids vise à accélérerlesprogrammesénergétiquesethydriquesduleader mondial des phosphates, engagé dans une transition industrielle à faible empreinte carbone Derrière le chiffre, un signal stratégique : l’Europe parie sur la capacité du Maroc à devenir un acteur majeur des engrais verts. Reste à vérifier commentcettemannesetraduirasurleterrain,notammenten matière d’impact environnemental réel et de création de chaînesdevaleurlocales

SmurfitWestrockMarocobtientlacertificationBRCGSAA+

L’usineSmurfitWestrockMarocvientdedécrocherlaprestigieuse certificationBRCGSGlobalStandardforPackagingMaterialsavec lanotemaximaleAA+.Unedistinctionrarequiconfirmelamontée en gamme de l’industrie marocaine de l’emballage. Cette reconnaissance internationale récompense la qualité, la traçabilité et la rigueur des processus, alignés sur les exigences des grands donneurs d’ordre agroalimentaires Au-delà du trophéetechnique,l’enjeuestclair:mieuxpositionnerleMarocsur les chaînes de valeur mondiales, à l’heure où la durabilité et la sécurité alimentaire deviennent des standards incontournables pouraccéderauxmarchéseuropéens

Avocatsmarocains:récolteenpauseetprixbas

La campagne nationale de l’avocat, notamment la variété Hass, démarre au ralenti Les producteurs observent une maturationplustardivequeprévu,tandisquelesprixrestent sous pression sur les marchés internationaux. Plusieurs exploitantspréfèrentretarderlarécoltepouréviteruneoffre excédentaire, un pari risqué dans un secteur déjà volatile L’enjeudépasselasimplemétéo:laconcurrenceétrangère, lescoûtslogistiquesetlesexigencescroissantesenmatière decertificationpèsentsurlesmarges.Lemarchémarocain, pourtant prometteur, devra revoir ses stratégies pour préserversacompétitivité

Huiled’olive:récolterecordetprixenbaisse

La campagne oléicole 2025-2026 s’annonce exceptionnelleavecplusde2millionsdetonnesd’olives récoltées, un record historique pour le Maroc Cette abondance a toutefois un effet mécanique : les prix chutent,augranddésarroidespetitsproducteursdont les marges s’effritent. Les huileries tournent à plein régime, mais la valeur ajoutée reste limitée faute de transformation premium et d’un branding ambitieux à l’export Ce paradoxe production record, revenus fragiles questionne la résilience du modèle oléicole national et rappelle l’urgence d’investir dans la qualité, latraçabilitéetlamontéeengamme.

LesrésidentsétrangersauMarocenfortehausse

LeMaroccomptedésormais148152résidentsétrangers,soit une progression spectaculaire de 76 % en dix ans. Cette dynamique reflète l’attractivité croissante du pays : stabilité relative, infrastructures modernisées, climat d’affaires plus ouvert La présence marquée de retraités européens, d’entrepreneurs subsahariens et de profils qualifiés signe un Marocpluscosmopolite Maiscettecroissancesoulèveaussi des questions : comment intégrer ces populations dans les politiques urbaines ? Quels impacts sur le marché du logement,del’emploietduvivre-ensemble?Lepaysavance, maisl’équilibresocialdoitsuivre

Tourisme:contributionà7,3%duPIBen2024

Avec 116,2 milliards de dirhams générés en 2024, le tourisme retrouve une puissance économique remarquable, représentant 7,3 % du PIB national. Les recettes dépassent désormais largement les niveaux pré-Covid, signe d’un secteur résilient et mieux diversifié Entre digitalisation, montée du tourisme intérieuretregaind’attractivitéinternationale,leMaroc consolide sa place parmi les destinations fortes de la Méditerranée. Toutefois, la dépendance à certains marchés émetteurs demeure, et les infrastructures doivent encore rattraper les ambitions affichées La croissanceestlà;ladurabilitéresteàconstruire

Record d’exportation de maïs marocain vers l’Allemagne

Lesexportationsmarocainesdemaïsdouxfraisvers l’Allemagne dépassent les 2 000 tonnes, un record inattendu dans un segment dominé par l’Europe de l’Est. Cette performance traduit l’amélioration des techniques agricoles marocaines et une meilleure organisation des chaînes d’exportation L’Allemagne, exigeante sur les normes de qualité, ouvre ainsi une porte stratégique au Royaume Mais cette percée reste fragile : le secteur doit composer avec la concurrence saisonnière, les coûts logistiques et les exigences environnementales européennes. L’enjeu seradetransformerl’essaienuneprésencedurable etrentable

EmiratesrecrutedestechniciensauMaroc

Emirates organise les 8 et 9 décembre à Casablanca deux journées de recrutement dédiées aux techniciens aéronautiques marocains Le transporteur émirati, en pleine expansion de sa flotte, cherche des profils qualifiés dans la maintenance, l’ingénierie et l’inspection. Pour les jeunes diplômés comme pour les techniciens expérimentés, c’est unefenêtreversdescarrièresinternationalestrèsvalorisées

Ce mouvement confirme, en creux, la montée en compétence du secteur aéronautique marocain. Reste la question sensible : le Maroc saura-t-il retenir suffisamment detalentsalorsquelesgrandsacteursétrangersaccélèrent leurchasseauxcompétences?

ONCF:unobjectifde5milliardsdedirhamsen2025

L’ONCFviseunchiffred’affairesdeplusde5milliards dedirhamsen2025,portéparladynamiqueduTGV, la modernisation du réseau conventionnel et l’amélioration de l’expérience voyageur. Cette projection ambitieuse s’inscrit dans un contexte de relancedutransportferroviaire,dopéparlademande interneetlesprojetsliésàlaCoupedumonde2030

Le défi reste colossal : financer l’extension du réseau, renforcer la ponctualité et contenir les coûts. Le rail marocainavance,maissonmodèleéconomiquedoit encoreprouversarobustesse

Aprèsdesannéesd’absenceetdelitigesréglementaires,UberrevientofficiellementauMaroc Laplateformemisedésormaissurunmodèlepartenarialavecdesopérateurslocauxagréés, un virage censé apaiser les tensions avec les taxis. Ce retour s’inscrit dans un marché de mobilitéenpleinemutation,oùlesusagesdigitauxprogressentrapidement.

Reste à voir si Uber saura créer une offre réellement complémentaire et non concurrentielle, dansunenvironnementoùlarégulationévoluelentement.Unechoseestsûre:labatailledela mobilitéurbaineauMarocentredansunenouvellephase.