ECO ECO

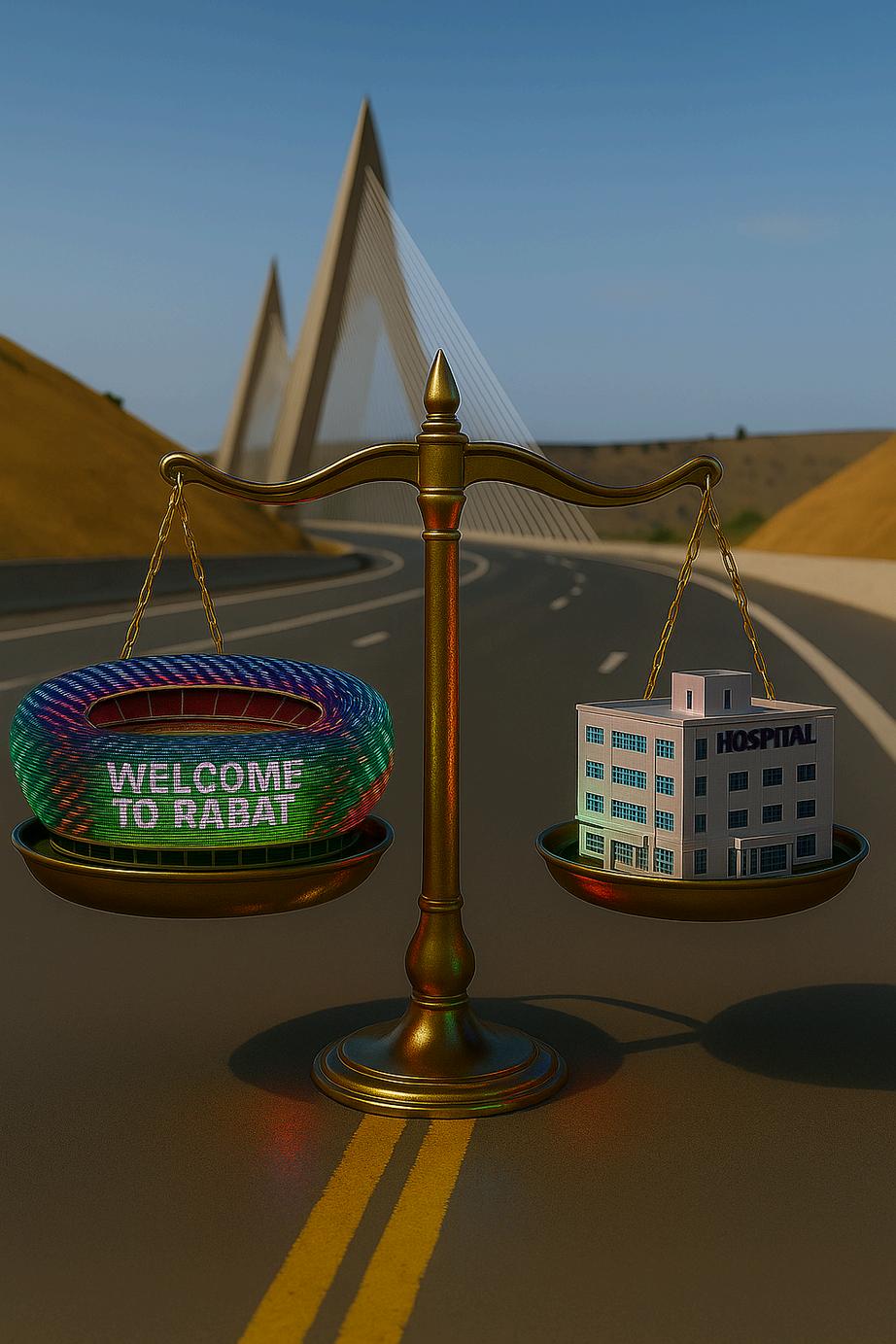

PRESTIGE ? STADES V/S HÔPITAUX PRESTIGE ? STADES V/S HÔPITAUX

Ledébatestrevenucommeunemarée:faut-ilconstruiredesstadesquandl’écoleet l’hôpitalmanquentdesouffle?Laquestionestlégitime,maiselleestsouventmalposée. Onlatraitecommeuneguerredereligion—leprestigecontrelaproximité—alorsqu’elle relève d’un diagnostic plus rustique : la chaîne publique sait-elle concevoir, financer, exécuteretexploiterdesprojetscomplexes,qu’ilssoientsociauxousportifs?Leschiffres, eux,parlentsanspassion.

D’abord,lafabledu“zéro dirham” mérite d’être rangée au rayon des slogans. Des lignes budgétaires consacrées aux infrastructures sportives existent : 500 MDH pour la mise à niveau des stades en 2024, et des enveloppes globales de 1,4 MMDH (2024) puis 1,2 MMDH (2025) libellées “infrastructures sportives”

Ce n’est pas le Pérou, maiscen’estpasrien Le montage retenu Sonarges comme bras opérateur et un OPCI comme propriétairebailleur relève d’une ingénierie financière assumée : 14,5 MMDH annoncés pour sept grandes enceintes, avec uneannuitécibleautour d’1 MMDH une fois l’ensemblelivré

L’idée est d’étaler la charge,delacouvrirpar des recettes propres (billetterie, naming, événements), et d’éviter de plomber le budget général Sur le papier, c’estélégant

Dans la vraie vie, tout dépendra du carnet de commandes, pas des communiqués.

Car l’angle mort n’est pas le plus visible L’opérateur public n’est pas un coffre-fort : Sonarges affiche un chiffre d’affaires passé de11à46MDHentre2021 et2023(57MDHprojetés en 2024), mais avec un résultat structurellement déficitaire, de –20 MDH (2021) à –47 MDH (2024e)

Autrement dit, la promesse de soutenabilité n’est crédible que si les stades deviennent des usines à événements football le week-end, concerts, salons, congrès le reste du temps et si la programmation se pense à l’échelle nationale, mutualisée, agressive,métrée.Sinon, l’écart entre recettes réelles et annuité due finira, d’une manière ou d’une autre, par retomber sur la sphère publique

À l’inverse, l’argument “chaque dirham dans un stade est un dirham en moins pour l’hôpital” ne résiste pas à l’examen Le cœur du problème social n’est pas l’enveloppe elle augmente mais l’exécution À mi-exercice 2025, seuls 28 % de l’investissement éducation (8,2 MMDH) étaient effectivementréalisés,et38%côtésanté(9MMDH) Mêmeles lignes“matériel”et“divers”n’avancentqu’àmi-régime(51,6% et40,3%)

Ladépenseestvotéemaisn’atteintpasleterrain Nousavons moinsunecrised’argentqu’unecrised’organisation:maîtrise d’ouvrage, procédures, capacités locales, suivi de chantier Tant que l’État ne se dotera pas d’une culture de projets délégation, SLA, bonus-malus, reporting trimestriel public il continueraàopposerdestotemsauréel

Il faut aussi clarifier l’“éviction” Financierement, rien n’indique qu’un endettement public supplémentaire chasse aujourd’huileprivéducrédit:liquiditéexcédentaire,LMpresquehorizontale,réservesobligatoiresà0%,tauxstables Enrevanche,l’évictionestbienréelle ausenslittéral:lesgrandschantierssaturentleBTP,raréfientlamain-d’œuvre qualifiéeetlesmatériels,fontgrimperlesprix,retardentdesprojetsprivés,notammentdanslelogement

La solution n’est pas de renoncer, mais d’orchestrer : cadencer les lancements, industrialiser les méthodes (préfabrication), former massivement, arbitrer les pics L’État stratège ne se mesure pas au volume qu’il occupe, maisàlafaçondontilsynchronise

Restelaquestionpolitique,laseulequicomptevraiment:àquoiserventnosmégaprojets?Unpaysnevitpasque debilanscarboneetderatiosd’exécution Ilabesoindeconfiance,derécit,d’élan Lesgrandesenceintes,sielles sont bien gouvernées, peuvent devenir des aimants territoriaux, des lieux d’activité et non des cathédrales vides Elles n’opposent pas prestige et proximité ; elles les réconcilient lorsque la mobilité, l’hôtellerie, le commerce de quartier, la formation aux métiers de l’événementiel se branchent sur la même prise À l’inverse, l’opacité contractuelle, l’absence de KPI publiés et la paresse commerciale transformeront un joli montage financier en bombeàretardement

Notreligne,àECOBusiness,estsimple Ouiàl’ambition,nonaustorytelling Leschiffresbudgétairesexistent,citonsles Les risques hors bilan existent, nommons-les Les retombées existent, mesurons-les Pour chaque stade, exigeons un tableau de bord trimestriel public : fréquentation, recettes sportives et non sportives, coûts d’exploitation,contratsdenaming,emploisdirectsetindirects,retombéesfiscaleslocales,satisfactiondesriverains. Pour la santé et l’éducation, instaurons la même exigence : pipelines de projets, taux d’exécution, retards, causes, remèdes.Lepaysgagneraalorssurdeuxterrains:celuidelafiertéetceluiduservice.

Ce numéro spécial ne tranche pas un procès ; il propose un protocole de vérité Les infrastructures sportives ne sont ni l’alibi d’unepolitiquespectacle,ni lacausedumal-êtresocial Elles sont un test de maturité institutionnelle Si nous savons programmer, exécuter,exploiteretrendre des comptes, elles deviendront des actifs productifs Sinon, elles resteront des images. Entre le prestige et la proximité, il y a une passerelle : la gouvernance.Marchons

À l’heure où le pays s’équipe pour accueillir des compétitions mondiales, un montage discret s’impose:l’ÉtatmandateSonargesets’appuiesur unvéhiculed’investissement(OPCI)pourfinancer, posséder puis louer les infrastructures sur une longue période. Un pari d’ingénierie financière qui promet de ménager le budget public… à condition quelebusinessmodeltienne.Sinon,l’additionfinira, tôtoutard,parretombersurlecontribuable.

Le récit officiel est séduisant : le budget général ne paierait “presque rien” et les stades se financeraient via des loyers étalés sur 25 ans, nourris par des recettespropres(billetterie,événements,naming) Le schéma ? Sonarges pilote, un OPCI (probablement souscrit et géré par un acteur public institutionnel) lève les fonds, devient propriétaire, puis loue à long terme L’enveloppe initiale annoncée pour sept grands stades mise à niveau de six enceintes et construction du grand stade de Casablanca atteint14,5MMDH

Sur le papier, l’État limite sa mise directe et “débudgétise” la charge d’investissement. Dans la pratique,l’équationestplusnuancée.

D’abord,deslignesbudgétairesexistentbeletbien.La morasse2024prévoit500MDHpourla“miseàniveau des stades” ; la Sonarges reçoit des contributions budgétaires récurrentes : 65,4 MDH (2025), 96 MDH (2024),50MDH(2023)

Par ailleurs, des enveloppes globales, logées dans des programmes “sport de haut niveau”/“sport de masse”, financent “la réalisation des infrastructures sportives” : 1,2 MMDH (2025), 1,4 MMDH (2024) montants non détaillés, donc difficiles à rattacher précisémentàchaquestade

Autrementdit:pasdemiraclebudgétaire;plutôtun partagedeschargesetuneopacitédeventilation

Ensuite vient la soutenabilité Quand l’ensemble des stades sera livré, l’annuité de loyer serait d’environ 1

MMDHpourSonarges

Pourhonorercefluxsansaidepublique,ilfaudraitun mixrobuste:affluencesrégulières,tarifssoutenables, calendrier d’événements dense, et un naming premium Or la santé financière de Sonarges est fragile : chiffre d’affaires remonté de 11 MDH (2021) à 46 MDH (2023), projection 57 MDH (2024), mais résultat structurellement déficitaire (de –20 MDH (2021)à–47MDH(2024e))

À ce stade, on ne parle plus de cosmétique comptable : l’opérateur dépend déjà des dotations publiquesPour honorer ce flux sans aide publique, il faudrait un mix robuste : affluences régulières, tarifs soutenables, calendrier d’événements dense, et un naming premium Or la santé financière de Sonarges est fragile : chiffre d’affaires remonté de 11 MDH (2021) à 46 MDH (2023), projection 57 MDH (2024), mais résultat structurellement déficitaire(de–20MDH(2021)à–47MDH(2024e))

À ce stade, on ne parle plus de cosmétique comptable : l’opérateurdépenddéjàdesdotationspubliques

La vraie question devient alors frontale : quel niveau de recettes annuelles ces stades peuvent-ils générer audelàdufootball?Lespromoteursdumodèlemettenten avant la multifonctionnalité : concerts, foires, congrès, salons, conventions d’entreprises Le stade deviendrait pôle événementiel plus que simple enceinte sportive, avec un “district” urbain autour (mobilité, commerces, horeca).L’argumentestcrédibleàCasablanca,Tangerou Marrakech, mais hétérogène ailleurs. Sans pipeline d’événements signé à l’avance, on reste dans la promesse

C’est là que la transparence manque Aucune projection publique détaillée n’explique, par stade, la fréquentation attendue, les prix moyens, le mix d’usages, les charges d’exploitation (énergie, maintenance lourde)etdecapital(loyer,assurances,impôts)

Sanscettegranularité,impossibled’évaluerlarentabilitéintrinsèque L’expérienceinternationaleconseillela prudence:Brésil2014etAfriqueduSud2010ontlaissédesenceintessous-exploitées,parfoisdéficitaireshors événements LeMarocacertesunrécitdifférent stabilité,diplomatieéconomique,hubstouristiques mais lamécaniquedescash-flowsn’épargnepersonne

Dernier étage du montage : le risque budgétaire contingent Si les recettes n’atteignent pas le seuil, l’écart entrefluxattendusetannuitéd’1MMDHréapparaîtra etl’Étatdevraabsorberladifférence,directementou indirectement

C’est ici que l’innovation financière peut se transformer en risque hors-bilan Nul besoin d’alarmisme : ce risque peut être géré (naming de long terme, contrats d’événements pluriannuels, diversification d’usages, gestion mutualisée des services techniques, clauses de partage de recettes). Mais il doit être mesuré et communiqué.

Aufond,leMarocaraisondechercherdesmontagesquimobilisentl’épargneinstitutionnelleplutôtquele budget“cash”;c’estlalogiquedesOPCIetfondsdédiés.Laréussiteneserapourtantpasfinancièreavant d’être industrielle : pipeline événementiel, gouvernance performante de Sonarges, synergies territoriales (mobilité, hôtellerie, tourisme d’affaires), et marketing agressif du “Morocco Venue Network” auprès des organisateursmondiaux.Àdéfaut,l’OPCIneseraqu’unparapluie:ilprotègedelapluiedumoment,maispas delamoussonquivient.

Verdict provisoire : modèle intelligent maisexigeant,quine supporte ni l’opacité, ni la paresse commerciale Un grand stade n’est pas un actif passif ; c’est une usine à événements Sans carnet de commandes, il reste un chef-d’œuvre d’ingénierie… vide. Les chiffres budgétaires recensés et la trajectoire de Sonarges imposent un suivi public trimestriel des recettes et des charges, par enceinte,pourancrer la confiance et désamorcer la polémique La finance peut préparer la piste ; seule l’économie réelle fera décoller l’avion

La promesse est connue : un grand stade attire du monde, des capitaux et des emplois, transforme le foncier et accélère l’urbanité. Mais la géographie économique aseslois:touteslesvillesnecaptentpasla même valeur. Où se créent vraiment les effets d’entraînement — et comment les sécuriser?

L’idée d’“externalités positives” est devenue un mantra : infrastructures sportives = tourisme accru, mobilité améliorée, connectivité renforcée, hôtellerie densifiée, BTPdynamisé,PMElocalesenorbite Ellen’est nifausseniautomatique Elledépenddetrois conditions : l’accessibilité, la programmation (calendrier d’événements) et la densité urbaine autour du site Sans ces trois leviers, lestaderesteunîlot

Les cas à fort potentiel ? Casablanca (marché domestique large, hub aérien, MICE*), Marrakech (tourisme international, tourisme d’événements), Tanger (porte atlantique-méditerranéenne, hot spot logistique),dansunemoindremesureAgadir (tourisme, hôtellerie réceptive). Chaque ville gagneàpensersonstadecommeundistrict : desserte TC (tram, bus express), parkings intelligents,zonespiétonnesévénementielles, incitations à la restauration de qualité et au retailexpérientiel

Côté finances publiques, il ne faut pas idéaliser Le budget de l’État contribue déjà aux infrastructures sportives (morasse : 500 MDH en 2024 pour la mise à niveau des stades ; 1,2 MMDH en 2025 et 1,4 MMDH en 2024 dans des lignes globales “infrastructuressportives”)

C’estdoncuninvestissementmixte,avecun retour attendu via impôts locaux, emplois, activité hôtelière, billetterie, naming, etc La transparence sur l’affectation de ces enveloppes ville par ville devient essentielle pour lisser les inégalités territoriales et vérifier que l’argent public irriguel’économieréelle

Lesecondenjeuestceluidel’offreévénementielle Lesenceintesne peuvent survivre avec 20 ou 30 dates par an Il faut industrialiser la programmation : championnats nationaux et compétitions régionales, concerts internationaux, exhibitions sportives (MMA, tennis, e-sports), salons pro-grand public Une task-force commerciale nationale peut mutualiser le démarchage, optimiser les calendriers, négocier des contrats cadres avec grands promoteurs d’événements, et répartir l’activité entre villes selon la taille/destination

Troisièmelevier,letourismed’affaires(MICE):unstadequiestpensé commevenuemodulaire(gradinsrétractables,plateauxtechniques, loges-studios)attiredescongrèsetconventions Ildevientuneusine polyvalente : terrain le week-end, plateforme événementielle en semaine Cette mixité justifie des investissements additionnels (insonorisation,réseaux,studiosmédia)qui,biencalibrés,accélèrent lepay-back

Lesgagnantsterritoriauxneserontpasuniquementlesmétropoles.Desvillesmoyennes,dotéesd’unbon effetdedestination(nature,culture,nichesport)peuventcapterdesformatsspécifiques(festivals,salons thématiques, compétitions scolaires/universitaires). L’État et les régions doivent financer, au-delà des stades, la mobilité fine (navettes, pistes cyclables, trottoirs) et la formation (métiers de l’événementiel, sécurité,son&lumière,hospitalité)pourancrerlocalementlachaînedevaleur.

Mais attention au mirage foncier. Autour des stades, la spéculation peut expulser les commerces historiques et les ménages modestes Il faut anticiper par des chartes d’urbanisme : pourcentage d’espacesaccessibles,plafonnementdecertainsloyerscommerciaux,mixité(logements,bureaux,loisirs), espaces verts vivants plutôt que simples parcs d’apparat Le stade n’est pas seulement un “driver” économique;c’estunobjeturbainquiraconteunecertaineidéedelaville

L’économiepolitiquecompteaussi Lespartisansdesmégaprojetsyvoientuncatalyseur:sansl’échéance internationale, la mobilité, la connexion, l’espace public avanceraient plus lentement Les sceptiques redoutentdes“éléphantsblancs”etlasocialisationdespertes Ledébatestsain àunecondition:publier lesKPI Pourchaquestade,fixons10indicateurstrimestriels:fréquentation,tauxd’occupation,paniermoyen, recettes non sportives, emplois directs/indirects, nuitées hôtelières liées, retombées fiscales locales, satisfactionvisiteurs/riverains,coûtd’exploitation,investissementdemaintenance L’Étatfinancedéjàune partiedudispositif;ildoitaupublictoutel’information

Non,l’Étatn’évincepasaujourd’huileprivépar la dette : liquidité excédentaire, taux stables, réservesobligatoiresà0%.Pourtant,uneautre éviction existe, plus concrète : celle des ressources physiques. Les grands chantiers absorbent ouvriers qualifiés, ingénieurs, grues, ciment,etfontmonterlesprix.Résultat:projets privésretardés,margescomprimées,arbitrages défavorablesaulogement.

Sur le terrain, la macroéconomie laisse peu de doutes : la courbe LM est quasi horizontale, la création monétaire est endogène (les banques prêtent selon la demande solvable, pas un stock fixe d’épargne) Aucun signe de tension sur les taux qui montrerait une éviction par l’emprunt public

Mais l’éviction sectorielle saute aux yeux : quand l’État lance en rafale routes, gares, stades, tramways, il accapare une part significative du BTP Moins d’ouvriers pour les chantiers privés, délais plus longs, coûts unitaires qui se tendent C’estunecontraintedecapacité

Pour les promoteurs et industriels, cela se traduit par:devisquigrimpent,carnetsdecommandes replanifiés,délaisd’obtentiond’équipesrallongés, primesàpayerpourretenirleschefsdechantier Le logement souffre en premier : la hausse du coût de construction ampute la marge et décourage la mise en chantier des produits abordables.L’évictionn’estpasthéorique;elleest micro-économique.

Que faire ? D’abord, il faut lisser les chantiers publics dans le temps, éviter les pics simultanés. Une cellule interministérielle (Finances, Équipement, Intérieur) peut piloter un “cadencement BTP” avec des fenêtres de lancement coordonnées, surtout dans les zones tendues Ensuite, stimuler l’offre : fast-track pour l’import de matériels rares, incitations à l’investissement dans de nouvelles centrales à béton, efforts de formation accélérée (compagnonnage, micro-certifications) pour élargirlevivierd’ouvriersqualifiés

Dans les marchés publics, privilégions la modularité et l’industrialisation(préfabrication),quiréduisentladépendanceaux picsdemain-d’œuvreetaméliorentlaproductivité.Lacommande publique peut imposer des clauses d’impact : primes liées à la transfert de compétences, quotas de sous-traitance locale, calendriers qui tiennent compte des saisons des grands chantiers privés.

Reste la tentation de geler des grands projets pour “libérer” des ressources. C’est une fausse bonne idée. Le pays a besoin de ses infrastructures stratégiques pour gagner en compétitivité La solution n’est pas de ralentir, mais d’orchestrer : meilleure prévisibilité, interopérabilité des plannings, et un observatoire des coûts BTP qui publie des indices mensuels sur le ciment, l’acier, la main-d’œuvre l’oxygène d’une économie de la construction saine

En filigrane, rappelons que ce n’est pas le budget qui bloque la santéetl’éducation,maisl’exécution En2025,au30juin,seulement 28%desinvestissementséducation(8,2MMDH)et38%ensanté(9 MMDH)ontétéréalisés

Accuser les stades d’“aspirer” les crédits est commode ; la réalité est une sous-capacité administrative La planification BTP et la réforme de l’exécution publique sont deux jambes d’une même marche:sanscadenceetsansgouvernance,ontrébuche

Les polémiques enflammées opposent budgets “de prestige” et budgets “sociaux”. Pourtant, l’obstacle majeur n’est pas l’enveloppe elle augmente mais la capacité à exécuter. Ministères sous-outillés, procédures lenteur, fragmentation des responsabilités : l’État promet, engage, puis n’arrive pas à dépenserutilement.

Les chiffres sont têtus. Au 30 juin 2025, l’investissement éducation (8,2MMDH)n’estexécutéqu’à28% ; l’investissement santé (9 MMDH), à38%

Les budgets de matériel (32 MMDH) et Dépenses diverses (7,7 MMDH)avancentà51,6%et40,3% respectivement

Dans la santé, le taux d’exécution est historiquement faible (autour de 50 % selon les exercices) Et le budget santé, qui représente ~6 % du budget général 2025 loin du 12 % recommandé par l’OMS n’est de toute façon pas intégralementutilisé

Leproblèmeeststructurel

Pourquoi ? D’un côté, des processus d’achat publics encore tatillons, une ingénierie de projet insuffisante (maîtrise d’ouvrage, delarédactiondubesoinjusqu’au suivi de chantier), des capacités locales inégales (directions régionales débordées, peu d’ingénieurs, rotations de cadres). De l’autre, des chaînes logistiques quibloquent(dispositifsmédicaux, laboratoires,constructionscolaire) etdesappelsd’offresmalcalibrés, parfoisdéserts

La tentation, dans le débat public, est de réclamer plus d’argent Mais arroser une terre compacte ne crée pas de racines On doit d’abord ameublir la gouvernance Troisréformesdebonsens:

MOA déléguée systématique pour les chantiers > X millions : confier la réalisation technique à des agences spécialisées (publiques ou mixtes), avec SLA(niveauxdeservice)etbonus-malus Leministèrefixel’objectif,ledélégué livre.

Cadres-projets territoriaux : chaque région dispose d’une cellule interministérielle (santé/éducation/équipement) pilotant un pipeline de projets, avec plateforme numérique de suivi (jalons, coûts, retards, risques). La “traçabilité”rétablitlaredevabilité.

Catalogue d’achats mutualisé : pour l’école et le soin, un référentiel de produits/services standardisés (architectures types, lots récurrents, maintenance), prix de référence revus trimestriellement. La standardisation accélère,lamutualisationéconomise

Ilfautaussiparlercompétences L’administrationn’apasàtoutfaireelle-même ;elledoitsavoirfairefaire Passerd’uneculturedeprocessusàuneculturede projets,oùl’onaccepteladélégation,mesure,corrige L’évaluationex-postdoit devenir obligatoire : un Rapport d’achèvement par projet, public, qui documente délais, écarts de coûts, retours d’expérience, et enseigne au cycle suivant

Politiquement, sortir de l’opposition stérile “stades vs hôpitaux” suppose d’éclairerlecitoyen:oui,deslignesbudgétairesexistentpourlesport(500MDH en2024;1,2-1,4MMDHglobales),maisellesn’expliquentpaslasous-exécution de la santé/éducation Celle-ci procède d’une gouvernance défaillante diagnosticqueleschiffresconfirment

Levraiprogrèsneviendrapasd’undéshabillagedusportauprofitdusocial, maisd’unecapacitationdusocialàdépenserviteetbien.

Les appels à des stades “écoefficients”semultiplient:énergie, eau, matériaux, empreinte carbone. L’ambition est juste — mais non documentée publiquement.Sansmétriques,la vertu reste une intention. Décryptage des leviers : conception bioclimatique, sobriétéd’usage,boucleslocales d’énergie et de matériaux, et gouvernancedes“KPIverts”.

La première brique d’un “stade vert”n’estpaslepanneausolaire; c’est le design Orientation, ombrage, ventilation naturelle, matériaux à inertie adaptée : autant de choix qui réduisent les besoinsénergétiquesavantmême d’ajouter des kilowatts “verts” La sobriété (éclairage LED intelligent, pilotage HVAC, gestion des pics pendant événements) produit souventplusd’impactquelaseule production (PV en toiture, microéolien) Les toitures offrent des surfaces pour capter l’énergie et récolter l’eau, alimenter des systèmes de rafraîchissement adiabatique, ou des jardins filtrants

L’eau est l’autre bataille. Irrigation de pelouse, sanitation, nettoyage : ilfautuneboucleaveceauxgrises et pluie réutilisées, capteurs, et normes de consommation par événement.Lechoixdelapelouse (naturelle, hybride, 100 % synthétique) n’est pas anodin : performance sportive, agrément, empreinte hydrique, microplastiques L’arbitrage doit êtrepublic

Côté matériaux, on peut privilégier l’acier recyclé, les bétons bas carbone (liants alternatifs, ajouts cimentaires), la préfabrication pour limiter déchets et transport Les marchés publics devraient introduire des critères carbone (ACV* simplifiée), des pénalités en cas de surdéchets, et des bonus à l’innovation (nouveauxliants,réemploi).Cetteexigence “verdit” non seulement l’ouvrage, mais toutelafilière.

Mais la crédibilité passera par la mesure Un “Green Mondial” impose de publier:bilancarboneparstade(construction+exploitation),consommations énergétiques réelles, eau (m³ par événement), déchets (kg/visiteur), taux de réemploi. Sans ces KPI, l’ambition reste du storytelling. L’État publie déjà des chiffres budgétaires sportifs (500 MDH, etc.) ; il doit publier les comptes verts aveclamêmerégularité

Un mot sur la cohérence. Les stades, même exemplaires, ne compenseront pas à eux seuls l’empreinte du transport des spectateurs. La mobilité (tram, bus électriques, navettes, intermodalité) est le véritable “levier carbone”. Les villeshôtesdoiventintégrerladessertabilitébascarbonedanslesplans:voies dédiées,titresdetransport“match-day”intégrésaubillet,parkings-relais

Dernier point, le financement Les exigences vertes coûtent au départ, mais elles s’amortissent : facture énergétique réduite, image de marque pour le naming, attractivité pour des événements “ESG-first” Les OPCI et fonds d’infrastructurepeuventintégrerdescovenantsverts(seuilsdeperformance), conditionner une part des loyers variables au respect des KPI, et monétiser l’extra-performance(créditscarbonelocaux,partenariatsindustriels)

Le “Green Mondial” ne sera pas un supplément d’âme ; il doit être une architecture de preuves Sans quantification et publication régulière, la communicationseretourneracontreleprojet AvecdesKPIexigeants,leMaroc peuttirerlafilièreconstructionverslehaut etexporterunsavoir-faire

Économie de prestige, économiedeconfiance

: ce que révèlent nos mégaprojets

Évitons les caricatures

Oui,desmoyenspublics vont au sport : lignes dédiées en 2024 (500 MDH) et enveloppes globales en 2024-2025 pour les infrastructures sportives (1,4 puis 1,2 MMDH)

Non,celan’expliquepas la sous-exécution chronique de la santé/ éducation:28%et38% d’exécution au 30 juin 2025, bien que les enveloppesexistent

Le cœur du sujet est la gouvernance, pas la concurrence budgétaire

Les mégaprojets sont destestsdesystème Ils obligent à coordonner ministères, collectivités, opérateurs, banques, et à tenir les délais S’ils réussissent, ils produisentplusquedes stades : procédures modernisées, supplychains élargies, compétences accrues S’ils échouent, ils révèlent les angles morts : données non publiées, opacité contractuelle, silos administratifs.

Le Maroc a progressé en infrastructures ces vingt ans. La décennie qui s’ouvre doit être celle de l’exécution intelligente : projets mieux cadencés, écosystèmes mobilisés (événementiel,

tourisme,tech),donnéesouvertes.Danscetagenda,unopérateurcommeSonargesdoit muter : de gestionnaire d’enceintes à plateforme d’affaires. Or sa situation financière encoredéficitairemontrelecheminàparcourir etlanécessitéd’uncontratd’objectifs public,chiffré,transparent

Politiquement,lerécitde“prestigevsproximité”n’estpastenable Lescitoyensveulentles deux : fierté et services Il faut donc documenter comment l’événementium irrigue la proximité:emploisformésdanslasécurité,latechnique,l’accueil;PMElocalessignataires; mobilité améliorée pour tous ; espaces publics réhabilités utiles en semaine L’argument basculequandle“prestige”devientusagequotidien

Resteunpointcardinal:laconfiance Ellenesedécrètepas Ellesegagneparlapreuve contrats publiés, KPI communiqués, dépassements expliqués Et par une capacité d’apprendre:post-mortems,évaluationsindépendantes,correctionsinstitutionnelles Les mégaprojetssontdesamplificateurs;ilsn’invententpaslaqualitéd’unÉtat,ilslarévèlent

L’économie de prestige n’est pas l’ennemie de l’économie de proximité Elle devient sa vitrinesilagouvernancesuit LeMarocjoueiciplusqu’unmatch;iljoueunstyle:rigoureux, ouvert,etobsédéparl’impactréel Leresten’estquebruit

Dans un paysage international marqué par les chocs successifs crises géopolitiques, sécheresses répétées, inflation tenace la visibilité économique devient une ressource aussi précieuse que l’eau ou l’énergie. Au Maroc, un outilinéditvientenrichirla boîte à outils macroéconomique : l’indice d’incertitude de politique économique (EPU), élaboré à partir d’une analyse automatisée de plus de 350 000 articles de presse nationale. Fruit du travail du chercheur Oussama Houari, publié sous l’égide de Bank Al-Maghrib, il mesure une dimension jusqu’icipeuobjectivée:la perception de l’imprévisibilité politique, budgétaire et réglementaire. Jusqu’à maintenant, l’économie marocaine naviguait avec des baromètres globaux, souvent insensibles aux nuanceslocales.L’EPUvient combler cette lacune en capturant les périodes où les annonces publiques, les blocages institutionnels ou les chocs climatiques créent un brouillard décisionnel.Or,cebrouillard coûte cher. Il ralentit l’investissement, freine la consommation, pèse sur le crédit et, au bout de la chaîne, rompt le rythme de lacroissance

Faitmarquant:l’indicemarocainserévèlepluspertinentquelesindicesinternationauxpour expliquer nos cycles économiques Une évidence, peut-être, mais désormais démontrée : les acteurs réagissent davantage aux signaux qui résonnent dans leur quotidien qu’aux tendancesglobalesabstraites Unesécheresseprolongéeouuneréformefiscaleannoncée sanscalendrierprécisaplusd’impactsurlemoral etleportefeuille qu’uneturbulence lointaine

Ce nouvel indicateur révèle trois canaux classiques de transmission de l’incertitude : attentisme des entreprises, épargne de précaution des ménages, accès au crédit plus coûteux Mais le comportement marocain présente une originalité : en période trouble, la demande de cash augmente sensiblement On retire, on stocke, on attend La grosse coupureredevientuneassurancepsychologique Unréflexerationnelàl’échelleindividuelle, mais pervers au niveau macro : moins de dépôts dans les banques signifie moins de capacitédeprêt,doncmoinsd’investissementproductif.Ladéfiances’auto-alimente.

Au-delà de ces mécanismes économiques, l’EPU dit quelque chose de plus profond : il mesure la qualité de gouvernance. Quand la parole publique se contredit, quand les réformes se brouillent, quand les calendriers disparaissent dans les communiqués, l’incertitudegrimpe.Àl’inverse,lalisibilitédespolitiques dates,étapes,bilansd’exécution apaise.C’estpeut-êtrelàlaprincipaleleçonpolitiquedecenouveloutil:laconfianceest unactifproductif.

Pour les ménages, la corrélation est nette : quand l’indice d’incertitude monte, l’indice de confiance chute C’est dans ce sentiment de repli que se forment les comportements d’achatdifféré,lesprojetsabandonnés,lesplanssuspendus Quelquespointsdeconfiance perdusaujourd’hui,cesontdespointsdecroissanceenmoinsdemain Pourlesbanques,lesassureursetlesinvestisseurs,l’EPUouvreaussilavoieàunpricingplus intelligentdurisque Ilpermetdeséquencerlesdécisions:raccourcirladurationobligataire lorsdespics,renforcerlessecteursdéfensifs,structurerdesgarantiespubliquestemporaires pour éviter l’étouffement du crédit Dans les marchés financiers, l’incertitude n’est pas l’ennemi:elleestuncoûtqu’onapprendàgérer

Lenouvelindicemarocaind’incertitude de politique économique (EPU) ne relève pas du gadget académique : il changelamanièredetariferlerisque, d’allouer le capital et de piloter le timingdesdécisionsd’investissement. Plus fin que les baromètres globaux, il capte les chocs “à la marocaine” (sécheresse, annonces fiscales, blocages politiques) et devient un prédicteuropérationnelpourbanques, assureursetgérantsd’actifs.

Dusignalmacroauprixducapital

Troiseffetsconcretsrelientl’EPUauxmarchés:

Primederisque:quandl’incertitudegrimpe,lesinvestisseurs exigent davantage – sur actions (rendement implicite), dettesprivées(spreads),etfinancementsstructurés.

Crédit bancaire : perception de risque ↑ ⇒ marges d’intermédiation ↑, exigences de collatéral ↑, maturités raccourcies

Liquidité : ménages et entreprises basculent vers le cash (spécificité marocaine), comprimant les dépôts et donc la capacitédeprêt Résultat:l’économieréellerespiremoins

Assureurs&investisseursinstitutionnels:lirelacourbe…et lesrotations

1) Courbe des taux et duration Les pics d’EPU s’accompagnent souvent d’aversion au risque : élargissement des spreads et reventes d’actifs longs Tactique:raccourcirladurationobligataireenphasedepic, puis re-allonger dès que l’EPU reflue et que la prime redevientattractive

2) Rotations sectorielles Quand l’incertitude s’élève, les flux privilégient les défensifs (utilities, santé basique) et les modèles cash-rich Les cycliques (construction, biens durables) souffrent en premier Stratégie : panier défensif temporaire, puis rotation graduelle vers cycliques à l’approchedurefluxEPU.

3)Infrastructure&privateassets.Lespicsd’EPUgénèrentdes fenêtres d’entrée sur des projets infra avec revenus régulés (eau, réseaux), à condition d’ancrer clauses de stabilité (tarifs, indexations, mécanismes d’ajustement) dans les contrats.

4)Couverturedequeuerisk Utiliserl’EPUcomme déclencheur de hedge (options, CDS souverain/para-souverain) sur des horizons courts ; fermer la couverture lorsque l’indice recule sous un seuil statistique (ex moyenne mobile–xécarts-types)

Marché actions : micro avant macro, mais le macrofaitlemultiple

Sur actions, l’EPU ne dit rien de la qualité intrinsèque d’une entreprise mais il influence sonmultipleetsoncoûtducapital Troisleviers:

Screening“qualitédecash”:privilégierlesbilans nets de dette, les marges résilientes, la visibilité decarnet.L’EPUélevépénaliselesplansdecapex agressifsnonadossésàdescontratsfermes. Calendrierd’IPOetd’émissions:éviterdesortiren marché lors d’un plateau EPU ; guetter la décélération(deltanégatif)plutôtqueleniveau absolu.

Facteur “surprise politique” : intégrer dans les modèles un dummy EPU pour estimer la sensibilité du titre aux annonces de politiques (prix administrés, fiscalité sectorielle, subventions)

FX,matièrespremières,agriculture: lapattemarocaine

Le Maroc étant importateur net d’énergie et exposé aux aléas hydriques, l’EPU réagit fort aux nouvelles sur prix des intrants et sécheresse. Pour un desk FX/commodities:

Hedges saisonniers sur intrants agro (semences, engrais) corrélés aux phasesd’EPUagricoles

Fenêtres de couverture des achats d’énergie (swaps, call spreads) quand l’EPU grimpe sur annonce géopolitique

Communication avec les clients corporate : transformer l’EPU en alerte pédagogique (“fenêtre hedge ouverte/fermée”)

Del’alerteàl’action:protocoleCIO en6étapes

Dashboard EPU (niveau, variation, contributions thématiques : fiscalité, climat,énergie,social)

Règles quantitatives : mapping EPU → fourchettes de duration, spread targetparclassed’actifs

Comitéhebdo:intégrerEPUenpoint 1 (avant macro global), avec lecture localedeschocs.

Plan de rotation pré-rédigé (défensifs → cycliques) conditionné àdesseuilsdedécrueEPU.

Politiquedeliquidité:seuilsminimaux de cash de portefeuille, relevés automatiquement en zone EPU “haut”.

Communication clients : note mensuelle “EPU & portefeuille”, pour ancrer la confiance (moins de sorties,meilleurestabilitéALM)

Pourquoi l’indice local vaut plus que lesgrandsindex

Les indices globaux lissent le contexte;l’EPUmarocainl’extrait.Il capte: les micro-séquences réglementaires (décrets,circulaires), les chocs climatiques à forte amplitudemacro, la réaction comportementale locale (cashpreference)

Conséquence : meilleure explication de l’investissement, de la consommationetduPIB Pouruninvestisseur,celas’entendenpoints debasemieuxcaptés–oumieuxévités

Gouvernancedesrisques:rendrel’EPUopposable

Poursortirdudéclaratif,ilfautrendrel’EPUopposabledanslesprocess :

Politiquedecrédit:clauseEPU=ajustementautomatiquedelimites sectoriellesetdeLGD/PDdestress

ALM:coussinsdeliquiditédynamiquesenfonctiondurégimeEPU Stress tests : scénarios “EPU haut 2 trimestres” injectés dans P&L et capitaléconomique

Rémunération variable des équipes risques/coverage : part indexée aurespectdesbornesEPUdansl’octroietlepricing

L’informationquiréduitlecoûtducapital Unindicelocal,lisibleetrégulier,n’estpasunluxestatistique:c’estune réductionducoûtducapitalpourl’économie Ilpermetdecalibrerla prudencesanstuerl’appétitd’investir,d’ouvrirdesfenêtresdemarché au bon moment, et de protéger les bilans contre les mauvaises surprises. Anticiper l’incertitude ne la fait pas disparaître ; mais cela paie – en volatilité évitée, en spreads économisés, en croissance préservée.

Un nouvel indice d’“incertitude de politique économique” (EPU) calibré pour le Maroc montre qu’aux moments de brouillard crises, blocages, sécheresse entreprises et ménages freinent. Mais un réflexe local se distingue:lathésaurisationenliquide.Quand l’avenir se trouble, le cash redevient roi. Un signalsociologiqueautantqu’économique,qui interrogelaconfiance,l’éducationfinancièreet larelationauxinstitutions.

Unthermomètredesnerfs…etdesportefeuilles Développé à partir de plus de 350 000 articles de presse (arabe et français), l’EPU repère la concomitance de termes liés à l’économie, la politiqueetl’incertitude.Commeseséquivalents internationaux, l’indice est contre-cyclique : il grimpe dans les turbulences et redescend quand la visibilité revient. Sauf qu’au Maroc, la montéedel’incertituden’affectepasseulement l’investissement et la consommation : elle réactive le réflexe cash, avec une demande accruedegrossescoupures

Ce comportement, documenté par l’étude, dit quelque chose de profond : la sécurité perçue importe autant que les rendements Quand on n’est pas sûr de demain, on ne cherche plus à optimiser : on cherche à contrôler Et le billet danslamain,c’estlecontrôleabsolu Letriangledel’attentisme

L’étude identifie trois canaux de transmission classiques: Attentismedesentreprises:onreportel’usine,on gèlel’embauche,ontemporiseleCAPEX Épargnedeprécautiondesménages:ondiffère l’achat,oncoupesurlenon-essentiel Créditpluscoûteux:lerisqueperçugrimpe,les conditionsseresserrent

Au Maroc, un quatrième comportement s’agrègeauxtroispremiers:lasortiepartielledu circuit bancaire. La circulation s’en ressent, tout comme la capacité des banques à irriguer l’économie réelle. Moins de dépôts, c’est moins de prêt, c’est moins d’investissement productif. Un cercle qui peut s’auto-entretenir si l’incertitudepersiste.

Pourquoilecash“rassure”plusiciqu’ailleurs

Plusieursressortssecombinent:

Mémoire et culture économiques : l’informel reste une réalité ; beaucoupontapprisàsedébrouiller“horssystème”

Rapport ambivalent à la banque : frais, procédures, incompréhensions ; la pédagogie financière progresse, mais lentement

Risques perçus : volatilité de l’emploi, sécheresses à répétition, annoncesderéformes;l’inconnupèselourdsurlesbudgetsserrés

Psychologiecollective:enpériodederumeuroudecrispation,l’effet d’entraînementamplifielerepli

Rien d’irrationnel : c’est le pragmatisme de la survie Mais à l’échelle macro, cette rationalité individuelle devient sous-optimale pour la croissance

Laconfiance,variablecachéemaisdécisive L’étudemetenparallèlel’EPUetl’indicedeconfiancedesménages: quand l’un monte, l’autre décroche Cette corrélation rappelle une évidencetroppeuintégréedansledébatpublic:laconfianceestun actifproductif.Ellenesedécrètepas;ellesecultiveparlaclartédes politiques, la stabilité des calendriers de réforme, et une communicationéconomiqueintelligible.

Concrètement:mieuxvautannoncermoins,maistenirplus.Mieux vaut expliquer tôt et simplement les réformes (fiscales, subventions, prix administrés) que laisser prospérer les angles mortsoùsenichentfantasmesetpeurs.Unplandecheminement, desjalonsdatés,desrapportsréguliers:lavisibilité,c’estdéjàdela croissancepotentielle.

1) “Cash-in, not cash-out” : réconcilier les ménagesaveclabanque.

Micro-produits d’épargne simples, plafonnés, liquides,sansfraiscachés.

Micro-assurance couplée (santé, accident) pourcouvrirlerisquequiangoisse.

UXallégée,transparencetarifaire,numérisation sansjargon L’outildoit“parlersimple”

2)Communicationpublique“anti-brouillard”.

Calendriers de réforme lisibles (budget, fiscalité, subventions) avec scénarios d’amortisseurs

“FAQscitoyennes”àchaquegrandeannonce: quigagne,quiperd,pourquoi,quand?

Indicateurs trimestriels de suivi : transformer l’EPUentableaudebordpartagé

3) Incitations ciblées à la bancarisation de l’épargnedeprécaution.

Comptes“coussin”défiscalisésjusqu’àunseuil, tauxbonifié,retraitsimmédiats

Bons d’épargne thématiques (eau, santé, éducation)pourdonnerdusensàl’épargne

4)Filetspsychologiquespourl’entreprise.

Garanties publiques temporaires sur une part du crédit d’investissement en période de pic d’EPU.

Mécanismes “invest now, adjust later” (amortissement accéléré, suramortissement conditionnel)pourcasserl’attentisme.

Unoutilpluspertinentquelesindexglobaux

L’autre apport majeur de l’étude : l’indice marocain surpasse les baromètres internationaux pour expliquer nos cycles Logique : un indicateur local entend mieux les bruits locaux Il capte la singularité de nos chocs agricoles, climatiques, politiques et lamanièredontilsrésonnentdansl’imaginaire économique des ménages et des entreprises réformes, pédagogie financière, produits d’épargne crédibles et, surtout, cohérence entrelaparolepubliqueetlesactes

Moralité : on ne combat pas l’incertitude seulement avec des modèles et des réunions techniques On la réduit avec des rituels de clarté dire ce qu’on fait, faire ce qu’on dit, montrer où on va Le reste suit : l’épargne revient aux banques, l’investissement reprend, l’emploi respire La confiance, ici, n’est pas un supplément d’âme : c’est le premier levier de politiqueéconomique

C’est une bonne nouvelle : mieux mesurer, c’est déjà mieuxpiloter Àconditiondefairedel’EPUuninstrument vivant : série publique, méthodo documentée, rétroanalyse des pics (qu’est-ce qui a allumé la mèche ? qu’est-ce qui l’a éteinte ?), et intégration dans les diagnosticsbudgétaires

Lerisquedel’anglemort:laspiralesilencieuse

Lecash,c’estdiscret.Ilnemanifestepas,iln’écritpasde tribune.Ilsortdelabanque,restesouslematelas,attend. Cette “spirale silencieuse” peut pourtant peser lourd : moins de dépôts, moins de crédit, moins d’activité… plus d’incertitude. D’où l’urgence d’une politique de la confiance:lisibilitédes

Les5faitsàretenir

EPU marocain : indice local, basé sur >350 000 articles, pluspertinentquelesindexglobauxpournoscycles

Contre-cyclique:ilgrimpedanslescrisesetannoncedes ralentissementsd’investissementetdeconsommation

Spécificitémarocaine:picd’appétitpourlecash(grosses coupures)quandl’incertitudemonte

Confiance des ménages : chute corrélée à l’EPU ; signal précoced’ondedechocéconomique

Levierpolitique:clartédesréformes+produitsd’épargne simples=antidoteaurepli

Avecl’EPUmarocain(Economic Policy Uncertainty), un indicateur enfin calibré au réel national entre dans la boîte à outils publique. Au-delà du gadget statistique, c’est un thermomètre de gouvernance : il réagit aux annonces brouillonnes,auxréformessans calendrier et aux signaux contradictoires. Bien lu, il peut devenir un outil de reddition de comptes–etunaccélérateurde croissance.

Un trou dans la raquette, enfin comblé

Jusqu’ici, le Maroc empruntait des indices globaux – peu sensiblesauxspécificitéslocales

L’étude d’Oussama Houari, soutenue par Bank Al-Maghrib, changel’équation:enanalysant 350 000+ articles de sept quotidiens (ar/fr), l’EPU repère la co-occurrence de mots liés à l’économie, la politique et l’incertitude Résultat : un signal contre-cyclique qui grimpe lors des chocs (crises, blocages, sécheresses) et anticipe ce qui compte vraiment pour les citoyens : investissement qui recule,consommationquipatine, emploiquis’érode.

Mais la vraie valeur de l’indice n’est pas descriptive : elle est politique. Car l’EPU “entend” la façon dont la décision publique est annoncée, séquencée, expliquée–oupas

L’incertitude, cet “impôt invisible”surlacroissance

Dans les comptes nationaux, l’incertitude ne s’affiche pas en ligne budgétaire Elle se paye autrement:

CAPEX différés dans le privé (attentisme), épargne de précaution chez les ménages, coûtducréditquigrimpeavecle risqueperçu,

et,spécificitémarocainedocumentée,thésaurisationencash(grossescoupures)

Au final, moins de dépôts => moins de crédit => moins d’investissement productif L’incertitudeagitcommeunimpôtcachéquiponctionnelatrajectoiredecroissance sanspasserparlaloidefinances

Où la gouvernance peut (vraiment) changer la donne : Trois chantiers à haute élasticité“confiance”

1)Laclartédescalendriersderéforme.

Chaque réforme majeure (fiscale, subventions, prix administrés, change, droit du travail) doit être datée, stadiée, assortie d’étapes vérifiables. L’EPU n’aime pas l’ambiguïté:c’estlazonegriseentrerumeuretdécisionquidéclenchelerepli.Mieux vautmoinsd’annonces,maisplusdevisibilité.

2)Lacohérencedessignauxpublics.

Rien n’alimente plus l’EPU que des messages contradictoires entre administrations, ou entre communication politique et textes d’application. Une cellule interministérielle “cohérence économique” – adossée au Chef du gouvernement –devraitrelire,synchroniseret“stress-tester”lesannoncesàfortimpactmacro.

3) La pédagogie économique citoyenne.

L’étudemontrelacorrélationEPU ↔ indice de confiance des ménages (HCP) Donc, parler clair réduit l’incertitude Àchaqueréforme: FAQ citoyenne (“qui gagne, qui perd,quand,pourquoi?”), simulateursimple, hotline dédiée 90 jours postannonce, bilan trimestriel “promesses vs réalisations”

La confiance se cultive par la répétition, la transparence, et le droitaufeedback

Faire de l’EPU un instrument de redditiondecomptes

L’indice ne doit pas rester une curiositéacadémique.Cinqusages concrets:

Cadrage budgétaire : publier un scénario EPU dans le Rapport ÉconomiqueetFinancier

(bas, central, haut), avec impacts attendus sur PIB, emploi, investissement

Alerte précoce : si l’EPU dépasse un seuil-garde(parex 2écarts-typesaudessus de la moyenne 5 ans), activationautomatiqued’unplan“antibrouillard” (brief gouvernemental, pointspresse,mesuresdelissage)

Conditionnalité : lier une part des incitations à l’investissement (suramortissement, garanties) à la phase du cycle d’incertitude pour casser l’attentisme quand il coûte le pluscher.

Décentralisation : décliner l’indice par thématiques (fiscalité, énergie, eau, emploi) – là où l’incertitude “pique” le plus,onprioriselaclarification.

Open data : rendre la méthodologie et lessériespubliques(API),permettreaux analystes, banques et médias de produire des dashboards sectoriels Plusilestvu,plusildiscipline

Latentationdudéni…etsescoûts

Deux réflexes guettent : minimiser (“bruit médiatique”), ou politiser (“indiceanti-X”)

Mauvaise piste L’EPU mesure une perception agrégée – donc un risque macro Le déni allonge la durée des pics et renchérit la sortie de crise Là encore, gouverner c’est raccourcir la zone d’ombre entre l’événement et la clarification

Ce que l’EPU dit des politiques sectorielles

Énergie/prix:annoncessanstrajectoire lisible = EPU en hausse. Solution : corridorsdeprix/plafonds,mécanismes d’amortisseursdocumentés.

Eau/agri : sécheresse = pic EPU. Antidote:planificationpluriannuelledes transferts,investissementsetfiletsantialéaspouragriculteurs/indus.

Fiscalité : “big-bang” flou = gel de l’investissement Préférerséquençage+ clauses de stabilité (3-5 ans) pour les projetsproductifs

Marché du travail : réformes annoncées-retardées=EPU Mieuxvaut un paquet réaliste que des promesses étaléessansdécrets

Gouvernerparlapreuve:dunarratifaumesurable

Poursortirdu“ondit”,ilfautritualiserlapreuve:

Tableau de bord public trimestriel : EPU (niveau, variation), confianceménages,investissementprivé,dépôtsbancaires,crédits nouveaux,chômage

Post-mortem des pics : quelles annonces, quels canaux médiatiques,queldélaideclarification?

Score de prévisibilité par ministère : % de réformes annoncées/tenuesàtemps Onrécompenselafiabilité

L’indicequioblige:Plan“anti-brouillard”en7gestes Bien utilisé, l’EPU est une contrainte vertueuse : il force à penser séquence, cohérence, pédagogie Dans un monde de chocs répétés,lavisibilitéestunavantagecomparatifaussipuissantque les incitations fiscales. La stabilité ne se décrète pas ; elle se fabrique.Etmaintenant,ellesemesure.

Plan“anti-brouillard”en7gestes

Conférencedepressemacroplanifiéeàdatefixechaquetrimestre. Calendrierconsolidédesréformesà12mois,misàjourenligne. FAQscitoyennes+simulateurspourchaqueréformeàimpact. Seuild’alerteEPUetprotocoledeclarification72h. Opendata:sérieEPU,méthodo,archives Scoredeprévisibilitéparministèreetrapportannuel Incitations contracycliques (garanties, suramortissement) activées quandl’EPUdépasseleseuil

LaRéservefédéraleaméricaine(Fed)s’apprêteàmettrefinà sonprogrammederesserrementquantitatif(QT), Ce programme a été lancé en 2022 pour freiner l’inflation en retirant de l’argent du système financier. Après avoir réduit son bilan de plus de 2 000 milliards de dollars, la Fed constate aujourd’hui des signes de tension sur les marchés monétaires : les banques commencent à manquer de liquidités et le crédit devientpluscher.Pouréviterunenouvellecrisecommecellede 2019, la banque centrale devrait interrompre le QT dans les prochainsmoisetpourraitmêmeabaissersestauxd’intérêt Ce changementdecapmontreque,sil’inflationareculé,l’économie américaineralentitetlaFedcherchedésormaisàéviterunchoc de liquidité. En résumé, elle préfère stabiliser les marchés et soutenirlacroissanceplutôtquedepoursuivreunresserrement monétairedevenurisqué.

2-NVIDIAouvreunenouvellefrontièreenBourse

La capitalisation boursière du concepteur de cartes graphiques a franchi les 5000 milliards de dollars, moins de quatre mois après avoir dépassé la barre des 4000 Nvidia vaut ainsi deux fois l'ensemble du CAC 40, et plus que le PIB de France, en réalité, plus que les principaux indices boursiers allemands, français et italiens réunis.

Acetteéchelle,l'entrepriseaméricaineferaitsonentréedansleG7, cegroupequiréunitseptdesdixpaysaveclePIBleplusimportant aumonde SavalorisationboursièreesteneffetsupérieureauPIBde laFrance(3.160milliards)etdel'Allemagne(4.660milliards)en2024. UnniveaudevalorisationquipositionneNvidiacommevirtuellement latroisièmeéconomiemondiale,derrièrelaChineetlesEtats-Unis.

La première édition du Master Executif en Propriété Intellectuelle et Innovation (MIPI) a été lancée, vendredi dernier,

parl’Officemarocaindelapropriétéindustrielleetcommerciale (OMPIC)etl’UniversitéMohammedVIPolytechnique(UM6P),en partenariat avec l’Organisation Mondiale de la Propriété Intellectuelle(OMPI)

Fruitd’unpartenariatsolideentrelestroisinstitutions,ceMaster s’inscritdansunedynamiquevisantàrenforcerl’écosystèmede l’innovationetàpromouvoirlaculturedelapropriétéindustrielle auMarocetenAfrique,indiqueuncommuniquédel’OMPIC.

L’OfficeNationalMarocainduTourisme(ONMT)etla ConfédérationNationaleduTourisme(CNT)

ontorganisé,lundi,unworkshopréunissantplusde100 opérateurs touristiques, visant à renforcer l’attractivité duMarocauprèsdumarchéaméricain

Placée sous le thème « Morocco & The American Traveler : Strategy in Action » , cette initiative a pour objectif de préparer les professionnels marocains à mieuxcernerlesspécificitésd’unmarchéaméricainà fort potentiel, à adapter leur offre et à structurer une montée en puissance opérationnelle, indique l’ONMT dansuncommuniqué.

Bank of Africa a été distinguée du prix « Outstanding Service»

lors de la réunion plénière 2025 des Green Investment Principles (GIP) pour l’“Initiative Ceinture et Route”, tenue récemmentàHongKong Coorganiséeavecl’UniversitédeHongKongsursoncampus du Centenaire, reconnu comme un pôle international de l’innovation en matière de durabilité, cette distinction consacrelerôlepionnierdeBankofAfricadanslapromotion de la finance durable et le renforcement de la coopération Sud-SudauseinduréseauGIP

Rabat-Salé-Kénitrachanged’échelle!

LarégiondeRabat-Salé-Kénitras'imposecommeun acteur clé du développement industriel et économique au Maroc. Avec 49 entreprises figurant parmi les 500 Global 2025, elle illustre son dynamisme et son attractivité sur le plan international Parailleurs,lesinvestissementsmassifs, dépassementles21,3milliardsdedirhamsdansdes projetsstructurants,témoignentdelatransformation de la région en un véritable hub économique Cette évolution reflète une stratégie régionale axée sur l'innovation, la compétitivité et le développement durable, renforçant son rôle de moteur économique national.

7-RSE:RedMedPrivateEquityetHPSdistinguées parlaCGEM

La Responsabilité Sociétale des Entreprises (RSE) continuedeprogresserauMaroc,portéeparune dynamique institutionnelle et par un intérêt croissant du secteur privé La récente attribution du Label RSE par la Confédération Générale des Entreprises du Maroc (CGEM) illustre cette maturité naissante. Décerné aux organisations quiintègrentdemanièrestructuréedespratiques durables, éthiques et transparentes, ce label constitue désormais un véritable marqueur de crédibilitéetdegouvernanceresponsable

Cette année, Red Med Private Equity s’est vu attribuerlelabelpourlapremièrefois,consacrant un engagement nouveau en faveur de la responsabilité sociale Le secteur du capitalinvestissement, souvent observé pour son rôle moteur dans la transformation économique, envoie ainsi un signal positif. De son côté, l’entreprise HPS a obtenu le renouvellement de son label, confirmant la cohérence de sa démarche et la continuité de ses actions en matière d’impact social, environnemental et de dialogueaveclespartiesprenantes.

Au-delà d’une distinction symbolique, cette reconnaissance reflète une évolution culturelle : les entreprises marocaines sont de plus en plus conscientes que la performance économique ne peut s’émanciper d’une approche globale, englobant inclusion, transparence, respect des normes et contribution sociétale. Une tendance appelée à s’accélérer dans un contexte où la compétitivitéreposeaussisurlesvaleurs

Cetteannée,RedMedPrivateEquitys’estvuattribuer le label pour la première fois, consacrant un engagement nouveau en faveur de la responsabilité sociale.Lesecteurducapital-investissement,souvent observépoursonrôlemoteurdanslatransformation économique, envoie ainsi un signal positif. De son côté, l’entreprise HPS a obtenu le renouvellement de sonlabel,confirmantlacohérencedesadémarcheet la continuité de ses actions en matière d’impact social, environnemental et de dialogue avec les partiesprenantes.

Au-delà d’une distinction symbolique, cette reconnaissance reflète une évolution culturelle : les entreprises marocaines sont de plus en plus conscientesquelaperformanceéconomiquenepeut s’émanciper d’une approche globale, englobant inclusion, transparence, respect des normes et contribution sociétale Une tendance appelée à s’accélérer dans un contexte où la compétitivité reposeaussisurlesvaleurs

-Lemarchéimmobiliermarocaintraverse,en2025, une phase charnière, marquée par le recul des transactions, la stabilité des prix et de profondes mutations structurelles qui redéfinissent ses équilibres. Si les indicateurs traduisent un ralentissement,lesprofessionnels,eux,évoquentune recomposition plus qu’une crise. Il s’agit d’un momentdetransitionoùlesecteursemblerepenser ses fondamentaux, entre adaptation aux nouvelles réalités économiques, évolution des modes de financement et montée en puissance des besoins sociaux.