2025 FINANZBERICHT

Impressum

Herausgeberin

WWZ AG

Chollerstrasse 24 6301 Zug wwz.ch

Design/Realisation

Brand Leadership Circle

Sennweidstrasse 35 6312 Steinhausen

Nachdruck mit Quellenangabe gestattet.

Impressum

Herausgeberin

WWZ AG

Chollerstrasse 24 6301 Zug wwz.ch

Design/Realisation

Brand Leadership Circle

Sennweidstrasse 35 6312 Steinhausen

Nachdruck mit Quellenangabe gestattet.

4 Kennzahlen

7 VRP und CEO im Gespräch

11 Verwaltungsräte und Geschäftsleitung

12 Das Geschäftsjahr 2025

15 Konzernrechnung

16 Konsolidierte Erfolgsrechnung

17 Konsolidierte Bilanz

18 Konsolidierte Geldflussrechnung

19 Konsolidierter Eigenkapitalnachweis

20 Anhang zur Konzernrechnung

38 Bericht der Revisionsstelle zur Konzernrechnung

45 Jahresrechnung

46 Erfolgsrechnung

47 Bilanz

48 Anhang zur Jahresrechnung

50 Erläuterungen zu Positionen der Jahresrechnung

53 Antrag zur Verwendung des Bilanzgewinns

54 Bericht der Revisionsstelle zur Jahresrechnung

in Mio. CHF 2025 2024 +/–

Erfolgsrechnung

Nettoerlös aus Lieferungen und Leistungen

312,3 299,4 4,3 %

Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 90,5 105,1 –13,9 %

Ergebnis vor Zinsen und Steuern (EBIT)

31,7 45,4 –30,2 %

Finanzergebnis 8,0 12,9 –38,0 %

Ergebnis vor Steuern (EBT) 41,1 59,6 –31,0 %

Konzerngewinn 35,3 51,7 –31,7 %

Bilanz

Bilanzsumme 1’388,2 1’366,2 1,6 %

Umlaufvermögen 397,3 406,4 –2,2 %

Anlagevermögen 990,9 959,8 3,2 %

Fremdkapital inkl. Rückstellungen 408,2 398,8 2,4 %

Eigenkapital

Eigenkapital in Prozent der Bilanzsumme

Geldflussrechnung

Geldfluss aus Geschäftstätigkeit 99,7

Geldfluss aus Investitionstätigkeit

Geldfluss aus Finanzierungstätigkeit -22,2 80,7 -

Veränderung der flüssigen Mittel -20,3 18,2Angaben je Aktie

Nennwert per Ende Jahr 10 10 -

Aktienkurs per Ende Jahr

Gesamtrendite (Kursveränderung und Dividende)

Anzahl Mitarbeitende 564 537 27 * Dividende für das vorhergehende Geschäftsjahr

Nettoerlös nach Geschäftsbereich

Übrige und Konsolidierung 1,3 %

Nettoerlös aus Lieferungen und Leistungen in Mio. CHF

312,3 +4,3 %

Eigenkapitalquote

70,6 %

Aktienkurs und Dividende

Dividendenempfehlung an Generalversammlung 2026: 40 Franken

Aktienkurs per Ende Jahr in CHF Dividende für das vorhergehende Geschäftsjahr in CHF

Strom

Absatz (Mio. kWh)

Verbrauch im Netzgebiet (Mio. kWh)

Energieerzeugung

Lokale Produktion (Mio. kWh)

Elektromobilität

Von WWZ betriebene Ladepunkte

Gas

Absatz (Mio. kWh)

Verbrauch im Netzgebiet (Mio. kWh)

Wärme und Kälte

Absatz (Mio. kWh)

Telekom

Anzahl Anschlüsse*

Anzahl Telekomdienste*

Wasser

–2,1 %

0,0 %

1,9 %

–4,0 %

–1,3 %

Bereitstellung (Mio. m3) 6,90 6,82 1,2 %

Abgabe (Mio. m3) 5,68 5,86 –3,1 %

* Inkl. sasag Kabelkommunikation AG

«Mit unserer Wachstumsstrategie befinden wir uns auf Kurs»

Verwaltungsratspräsident

Frank Boller und CEO Andreas Ronchetti Salomon ziehen

Bilanz: WWZ hat 2025 ein stabiles operatives Ergebnis erzielt und die Wachstumsstrategie konsequent vorangetrieben. Im Gespräch erläutern sie, wie WWZ die Energiewende mitgestaltet, wo die Gruppe investiert – und warum sie aus einer Position der Stärke heraus handelt.

Herr Ronchetti, wenn Sie auf das letzte Jahr zurückblicken: Was waren Ihre Highlights?

Ronchetti: An erster Stelle steht für mich immer die Versorgungssicherheit unserer Kundinnen und Kunden - und dass unsere Mitarbeitenden unfallfrei arbeiten. Operativ war die Lancierung unserer neuen Telekommarke «Blizz» ein Meilenstein. Die erfolgreiche Migration von 120'000 Produkten bei 45'000 Kundinnen und Kunden reduziert unsere Beschaffungskosten nachhaltig.

Sehr erfreulich sind auch die sehr tiefen Strompreise, die wir für 2026 unseren Kundinnen und Kunden anbieten können. Sie gehören schweizweit zu den tiefsten. Günstige Energie ist entscheidend für die positive Entwicklung der Volkswirtschaft.

Wie zufrieden sind Sie mit dem Geschäftsjahr 2025?

Ronchetti: Es freut mich, dass wir im letzten Jahr erneut ein stabiles operatives Ergebnis erzielt haben. So schreitet der Ausbau des Fernwärmenetzes planmässig voran. Die Nachfrage blieb auch 2025 hoch. Wir konnten viele neue Kundinnen und Kunden gewinnen. Der Absatz stieg um 32 Prozent und den Umsatz konnten wir markant steigern. Im vergangenen Jahr haben wir zudem neue Aktionäre und Investoren gewonnen,

«Sehr erfreulich sind die sehr tiefen Strompreise, die wir für 2026 unseren Kundinnen und Kunden anbieten können. Sie gehören schweizweit zu den tiefsten.»

Andreas Ronchetti Salomon CEO

und auch der Aktienkurs ist gestiegen. Mit unserer Wachstumsstrategie befinden wir uns auf Kurs, was sich in den nächsten Jahren weiter positiv auf das operative Ergebnis auswirken dürfte.

Die Energiebranche verändert sich rasant. Wo spüren Kundinnen und Kunden das?

Ronchetti: Der zunehmende Ausbau der erneuerbaren Energieproduktion führt zu stärkeren Schwankungen bei Strom

mengen, Marktpreisen und Lastspitzen im Netz. Dadurch steigt der Bedarf an Ausgleichsmassnahmen sowie an gezielten Anreizen zur Reduktion von Spitzenlasten. Die Vergütung für die Rückspeisung von selbst produziertem Photovoltaikstrom ist neu saisonal unterschiedlich: Im Sommer fällt sie aufgrund von Stromüberschüssen tiefer aus, im Winter hingegen ist sie bei Stromknappheit höher. Wir bewegen uns also weg von fixen Jahrestarifen hin zu einem dynamischen Modell.

Reagieren Kunden auf dynamische Tarifanreize, profitieren sie von tieferen Netz- und Energiekosten. Plant WWZ die Einführung dieses Systems?

Ronchetti: Dynamische Tarife bedeuten im 15MinutenTakt an die Marktverhältnisse angepasste Kundenpreise. Sie können helfen, Schwankungen auszugleichen und Angebot und Nachfrage besser aufeinander abzustimmen. Pilotprojekte anderer Energieversorgungsunternehmen (EVU) liefern hierzu wichtige Erkenntnisse. Wir bereiten uns vor, funktionierende Modelle optional anzubieten.

2025 stagnierte der Photovoltaikausbau in Europa. Gilt das auch im Versorgungsgebiet von WWZ?

Boller: Nein, 2025 wurden in unserem Versorgungsgebiet weitere Phot ovoltaikanlagen gebaut. Wir reden von einem Anstieg von rund 7 Prozent. Die Photovoltaikproduktion ist in der aktuellen Energiestrategie der Schweiz ein entscheidendes Element. Die Ausbauziele zur Deckung des Strombedarfs, insbesondere nach einem Ausstieg aus der Kernenergie, sind hoch. Denn im Winter wird die Versorgungslücke immer grösser. Gerade die Photovoltaik liefert heute schneller zusätzlichen Winterstrom als jede andere Technologie und reduziert bereits messbar die Importabhängigkeit.

Wie ist die Situation im Sommer?

Boller: Viele Kundinnen und Kunden produzieren im Sommer mehr Strom, als sie nutzen können – und die Vergütung sinkt, wenn sie diesen ins Netz einspeisen. Das hat das Bundesparlament so festgelegt. Die Auslastung der Anlagen lässt sich jedoch optimieren, zum Beispiel mit Batterielösungen und weiteren Flexibili

«Wir profitieren von einer vorausschauenden Finanzpolitik und geniessen ein hohes Vertrauen am Kapitalmarkt – mit AA-Rating, hoher Eigenkapitaldeckung und ausreichender Liquidität.»

Andreas Ronchetti Salomon CEO

tätsprodukten. Weitere Möglichkeiten sind Eigenverbrauchsmodelle wie Elektrizitätsgemeinschaften (LEG) oder virtuelle Zusammenschlüsse zum Eigenverbrauch (vZEV). In einer lokalen Elektrizitätsgemeinschaft schliessen sich Produzenten, Verbraucher und Speicherbetreiber innerhalb eines Quartiers oder einer Gemeinde zusammen, um lokal erzeugten und erneuerbaren Strom gemeinsam zu

nutzen. Bei einem vZEV können Kundinnen und Kunden den mit ihrer Photovoltaikanlage selbst erzeugten Strom gemeinsam mit ihren Nachbarn nutzen. Bei der Wahl der richtigen Lösung unterstützen wir unsere Kundinnen und Kunden gerne.

Welche strategischen Prioritäten setzen Sie 2026/27?

Boller: Wir verfolgen drei strategische Stossrichtungen: Versorgungssicherheit, operationelle Effektivität und Effizienz sowie profitables Wachstum.

Die Versorgungssicherheit im WWZNetz ist heute sehr gut. Mit der fortschreitenden Elektrifizierung sowie dem weiteren Zubau von volatilem Strom aus Photovoltaikanlagen steigen die Anforderungen an das Verteilnetz. Ein Netzausbau ist unumgänglich. Wir tragen die Verantwortung gegenüber unseren Kundinnen und Kunden sowie der gesamten Region Zug, die Kosten dieses Netzausbaus unter Wahrung der Versorgungssicherheit möglichst tief zu halten. Deshalb arbeiten wir intensiv an Massnahmen zur aktiven Steuerung und Optimierung des Netzes: durch Echtzeitdaten, Batteriespeicher zum Abfedern von Spitzen sowie Preisanreize zur Nachfrage- und Rückspeisesteuerung.

Zweitens fokussieren wir stark auf effiziente Prozesse, klare Verantwortlichkeiten und Kompetenzen sowie gut ausgebildete Mitarbeitende. Und drittens wollen wir profitabel wachsen und unseren Kundinnen und Kunden echten Mehrwert bieten.

Herr Boller, wo investiert WWZ in den kommenden Jahren?

Boller: Wir sind ein privatwirtschaftliches Unternehmen und müssen uns am Kapitalmarkt refinanzieren. Wir investieren in Projekte, die Nutzen und Mehrwert generieren, und wir beurteilen und gewichten sie laufend neu. In den nächsten Jahren fokussieren wir auf den Ausbau unseres Fernwärmenetzes, auf neue Energiedienstleistungen und auf das

Telekomgeschäft. Diese Bereiche sind wettbewerbsintensiv - entsprechend sorgfältig setzen wir unsere Prioritäten.

Viele Investitionen zahlen sich erst mit Verzögerung aus. Kann WWZ sich das leisten?

Boller: Ja, WWZ ist finanziell sehr gut aufgestellt. Wer Infrastruktur baut, braucht einen langen Atem. Es dauert mehrere Jahre, bis sich Investitionen auszahlen. Zudem ist dieses Geschäft per se kapitalintensiv. Das beste Beispiel ist die Fernwärme: Wir investieren über 350 Millionen Franken in den Bau neuer Netze. Diese liefern dafür über eine Laufzeit von 60 Jahren attraktive Erträge. Unsere Wärmeverbunde entwickeln sich erfreulich, und wir werden sie voraussichtlich schon in wenigen Jahren rentabel betreiben können. Mit der Einführung des Geschäftsbereichs «Markt» stärken wir zudem Kundenorientierung, Verkauf und Wettbewerbsfähigkeit.

Die Energiewende stellt gewisse Energieversorger vor finanzielle Probleme. Wie ist die Lage bei WWZ? Ronchetti: Wir profitieren von einer vorausschauenden Finanzpolitik. Zudem geniessen wir ein hohes Vertrauen am Kapitalmarkt - mit AA-Rating, hoher Eigenkapitaldeckung und ausreichender Liquidität. Wichtig bleibt, dass Investitionen in die Energiewende wirtschaftlich tragfähig sind. Zu tiefe Renditen führen zu negativen Investitionsanreizen und gefährden die Versorgungssicherheit - hier ist der Gesetzgeber gefordert.

Wärmeverbunde sind ein wichtiges Element der Dekarbonisierung. Mehrere Fernwärmeprojekte wurden 2025 in anderen Kantonen gestoppt, häufig wegen hoher Infrastrukturkosten und zu geringer Rentabilität. Wie entwickeln sich die Fernwärmeverbunde von WWZ?

Ronchetti: Ich kann nicht für die Fernwärmeverbunde anderer Versorger sprechen. Wir investieren nur in Projekte

Frank Boller

mit ausreichender Kapitalrendite, und der Ausbau erfolgt etappenweise. Dabei spielen die Energiedichte und die Anschlussquote eine entscheidende Rolle, ebenso die eingesetzte Primärenergie und die topologischen Rahmenbedingungen. Unsere Fernwärmeprojekte entwickeln sich sehr gut. Sie generieren eine hohe Nachfrage und haben den Umsatz markant gesteigert. Das operative Ergebnis des Bereichs hat sich gegenüber

«Wer Infrastruktur baut, braucht einen langen Atem. Das beste Beispiel ist die Fernwärme: Wir investieren über 350 Millionen Franken über eine Laufzeit von 60 Jahren.»

Frank Boller Präsident des Verwaltungsrats

dem Vorjahr deutlich verbessert. Damit bestätigt sich für uns der eingeschlagene Weg der Wachstumsstrategie.

Wie ist der Stand bei den einzelnen Wärmeverbunden?

Ronchetti: Bis Ende 2026 schliessen wir bei «Circulago» mehrere zentrale Netzabschnitte an, erweitern die Energiezentrale Unterfeld mit einem Batteriespeicher und stärken die Versorgung durch den Vollausbau der Seewasserzentrale. Die Erschliessung der Cluster Gartenstadtplatz, Neustadt, Metalli und LGAreal kommt planmässig voran. Gleichzeitig verbessern wir Steuerung, Redundanz und Analytik des Verbunds und erreichen wichtige Verkaufs und Anschlussziele.

Im Ennetsee haben wir Transportleitungen bis Hünenberg See verlegt. Nun bauen wir das Verteilnetz in die einzelnen Quartiere aus. Ab der Heizperiode 2026/27 schliessen wir dort weitere Liegenschaften an das Fernwärmenetz an und versorgen Kundinnen und Kunden mit erneuerbarer Energie aus der Kehrrichtverbrennungsanlage in Perlen.

Beim Wärmeverbund Steinhausen schliessen wir derzeit den Bau der Energiezentrale ab und treiben die Erschliessung der Quartiere mit nachhaltiger Energie konsequent voran.

Wie kommt die E-Mobilität bei WWZ voran?

Ronchetti: Unsere intelligenten Ladelösungen mit Lademanagement und individueller Abrechnung sind stark gefragt. Der Anstieg lag 2025 bei rund 24 Prozent und wir betreuten 3591 Ladepunkte; 2026 rüsten wir weitere 150 Garagen aus und erreichen damit rund 1'000 Ladepunkte. Diese beachtliche Zahl zeigt unsere Fachexpertise in diesem Bereich.

Bidirektionales Laden von Fahrzeugbatterien gewinnt an Bedeutung. Was plant WWZ?

Boller: Für uns kann bidirektionales Laden eine vielversprechende Option für Flexibilitätsvermarktung sein. Elektrofahrzeuge könnten künftig als dezentrale Speicher dienen und in die Netzsteuerung eingebunden werdenzum Ausgleich von Lastspitzen, zur besseren Integration erneuerbarer Energien und zur Reduktion von Netzausbaukosten. Bidirektionale Ladestationen kosteten lange bis zu 15’000 Franken, doch nun sinken die Preise und immer mehr Fahrzeuge unterstützen die Technologie. Über den Innovationsverein Zug Alliance testen wir verschiedene Anwendungen an drei Arealstandorten im Kanton Zug - etwa beim Schluechthof in Cham, auf dem Papieri Areal und bei der AMAG Zug.

Batteriespeicher gelten als Gamechanger für die Versorgungssicherheit und Flexibilität. Welchen Beitrag erwarten Sie vom geplanten Batteriespeicher Unterfeld?

Ronchetti: Der 2MWBatteriespeicher in der Energiezentrale Unterfeld liefert ab Sommer 2026 einen messbaren Beitrag zur Netzflexibilität und kurzfristigen Versorgungssicherheit - durch Ausgleich von Schwankungen, Unterstützung der Netz

«Wir planen, unsere Telekomprodukte künftig auch ausserhalb unseres bisherigen Versorgungsgebiets anzubieten.»

Frank Boller Präsident des Verwaltungsrats

stabilität und die Bereitstellung systemrelevanter Dienste. Er ersetzt jedoch keine grossen Erzeugungs oder Reservekapazitäten für länger andauernde Engpässe. Seine Stärke liegt im schnellen, präzisen Ausgleich im operativen Netzbetrieb.

Hat WWZ auch Produkte für Privathaushalte?

Boller: Ja. Unsere Tochtergesellschaft Heizungsmacher AG bietet Speicherlösungen für Ein- und Mehrfamilienhäuser an. Die Nachfrage steigt stetig. Viele Besitzerinnen und Besitzer von Photovoltaikanlagen möchten den erzeugten Strom speichern und später nutzen - etwa abends oder bei geringer Sonneneinstrahlung. In einem sonst stagnierenden Markt wächst die Heizungsmacher AG kontinuierlich und hat dank installierter Lösungen bereits rund 12 Millionen Liter Heizöl eingespart.

Mit Blizz positioniert sich WWZ im Telekommarkt neu. Wofür steht die Marke?

Boller: «Blizz» steht für Zuverlässigkeit, maximale Leistung, beste Unterhaltung und lokale Verbundenheit. «Blizz» ist zwar eine junge Marke, doch dahinter steht unsere Telekomorganisation mit ihrem Knowhow, ihrer Erfahrung und ihrem Enthusiasmus für hervorragende Angebote für unsere Kundinnen und Kunden. 2026 verbessern wir unsere Produkte und Dienstleistungen laufend weiter. Unser Erfolg misst sich an der Zufriedenheit unserer Kundinnen und Kunden.

Wie hat sich die Profitabilität des Telekomgeschäfts 2025 entwickelt?

Boller: Erwartungsgemäss. Mit dem Wechsel von «Quickline» zu «Blizz» haben wir die Basis gelegt, um ab 2026 die Profitabilität zu steigern. Sinkende Beschaffungskosten sowie neue Märkte und Kundengruppen werden weiteres Wachstum ermöglichen. Wir planen, unsere Telekomprodukte künftig auch ausserhalb unseres bisherigen Versorgungsgebiets anzubieten. Der Beitrag des Telekomgeschäfts zum Gruppenresultat wird in den nächsten Jahren steigen.

Welches sind die stärksten Argumente, um bei WWZ zu arbeiten?

Ronchetti: WWZ gehört mit über 550 Mitarbeitenden zu den grössten Arbeitgeberinnen der Region. Wir bieten faire, fortschrittliche Anstellungsbedingungen und fördern Flexibilität, Eigenverantwortung sowie die Vereinbarkeit von Beruf und Familie durch Teilzeitarbeit. Unsere Kultur basiert auf Zusammenarbeit auf Augenhöhe. Anfang 2025 haben wir unser Personalreglement überarbeitet sowie Lohnsystem, Nebenleistungen und Arbeitszeitregelungen modernisiert. Mit dem «Fair-ON-Pay»-Zertifikat bekennen wir uns zur Lohngleichheit und zu einer fairen Unternehmenskultur. Zudem stärken wir mit dem Programm «Mentale Stärke» und einer anonymen Sozialberatung gezielt die Gesundheit und Resilienz unserer Mitarbeitenden.

Welches ist für Sie der wichtigste Hebel, um die Unternehmensziele 2026 zu erreichen?

Ronchetti: Für mich ist es die Kombination aus klar definierten Zielen, kompetenten Führungsleuten und einer konsequenten Delegation von Verantwortung. Klare Ziele schaffen Orientierung und Fokus, starke Führung sorgt für Umsetzungskraft und Motivation, und echte Verantwortungsdelegation ermöglicht Tempo, Eigeninitiative und unternehmerisches Denken auf allen Ebenen. An diesen Themen arbeiten wir intensiv, um unsere ambitionierten Ziele zu erreichen.

Verwaltungsrat WWZ AG

Frank Boller

- Präsident des Verwaltungsrats WWZ AG, WWZ Telekom AG - Verwaltungsrat WWZ Energie AG

Roland Staerkle - Vizepräsident des Verwaltungsrats WWZ AG - Präsident des Verwaltungsrats WWZ Energie AG - Verwaltungsrat WWZ Telekom AG

Arno Grüter 1 - Verwaltungsrat WWZ AG

Beat Huber - Verwaltungsrat WWZ AG, WWZ Energie AG

Walter Lipp - Verwaltungsrat WWZ AG

Urs Raschle 2 - Verwaltungsrat WWZ AG, WWZ Energie AG

Dr. Simone Walther - Verwaltungsrätin WWZ AG, WWZ Telekom AG

André Wicki 2 - Verwaltungsrat WWZ AG

Andreas Widmer - Verwaltungsrat WWZ AG, WWZ Energie AG, WWZ Telekom AG

1 Wurde im Mai 2025 gewählt.

2 Vertreter der Einwohnergemeinde Zug; diese werden vom Stadtrat Zug bestimmt.

Verwaltungsräte Tochtergesellschaften

Markus Koschenz - Verwaltungsrat WWZ Energie AG

Roland Lötscher - Verwaltungsrat WWZ Telekom AG

Frank Zelger - Verwaltungsrat WWZ Telekom AG

Geschäftsleitung

Andreas Ronchetti Salomon - CEO

Philipp Holenstein - CFO

Marcel Fähndrich - Leiter Energie

Jerry Fohringer - Leiter Telekom

Philippe Gattiker - Leiter Netze

Stephanie Rielle La Bella - Leiterin Personal

Stand per 31. Dezember 2025

Stabiles operatives Geschäftsjahr 2025

Insgesamt blickt die WWZ-Gruppe auf ein stabiles operatives Geschäftsjahr zurück. Der Nettoerlös aus Lieferungen und Leistungen beträgt CHF 312,3 Mio. (Vorjahr: CHF 299,4 Mio.). Zum Wachstum trugen die drei Segmente «Elektrizität», «Telekom» und «Übrige» bei. Die Beschaffungskosten erhöhten sich um 16,6 Prozent auf CHF 144,2 Mio., da diese im Vorjahr eine einmalige Kostenminderung von CHF 50,0 Mio. enthielten. Der Bruttoertrag im Geschäftsjahr beträgt CHF 168,1 Mio. Die Betriebskosten stiegen im Berichtsjahr um rund CHF 7,8 Mio. Verantwortlich sind einerseits Einmalkosten für die Umstellung der Telekomprodukte, höhere Kosten für Netze und Arbeiten Dritter, andererseits Investitionen in die ITSicherheit sowie Vorinvestitionen in die Wachstumsfelder. Die Abschreibungen sind mit CHF 58,8 Mio. leicht tiefer als im Vorjahr. Der EBIT reduzierte sich aufgrund des Wegfalls eines Sondereffekts aus dem Vorjahr von CHF 45,4 Mio. auf CHF 31,7 Mio. Der Konzerngewinn der WWZ-Gruppe beträgt CHF 35,3 Mio. (Vorjahr: CHF 51,7 Mio.). Der Beitrag aus den Beteiligungen und Kapitalanlagen führte zu einem positiven Finanzergebnis von CHF 8,0 Mio.

Der Umsatz im Segment Elektrizität war 4 Prozent höher als im Vorjahr. Der Energieabsatz lag mit 665 GWh rund 2 Prozent unter dem Vorjahresniveau, wobei der Rückgang bei den Marktkunden zu verzeichnen war. Der Stromabsatz in der Grundversorgung war 2025 trotz des zunehmenden Eigenverbrauchs von dezentral produziertem Strom durch die Kunden stabil. Im Berichtsjahr entfielen im Segment Elektrizität Einmaleffekte in der Höhe von CHF 13,8 Mio. Der Ausfall des Kernkraftwerks Gösgen führte zu Mehrkosten auf der Beschaffungsseite von rund CHF 1,0 Mio., regulatorische Effekte minderten das Ergebnis zusätzlich. Dies führte zu einem betrieblichen Ergebnis von CHF 14,4 Mio.

Im Segment Telekom stieg der Nettoerlös um 6 Prozent auf CHF 77,2 Mio. Die Anzahl Services liegen mit 159'751 leicht unter dem Vorjahr. Die Dienste Mobile und TV konnten gesteigert werden, während Festnetz und Internet zurückgingen. WWZ schloss im Telekomgeschäft die Umstellung von rund 120'000 Produkten bei 45'000 Kundinnen und Kunden auf die eigenen Produkte erfolgreich ab und lancierte gleichzeitig die Marke «Blizz». Mit dem Abschluss dieser Umstellung schuf WWZ die Grundlage für eine deutlich höhere Profitabilität in den kommenden Jahren. Die Umstellung der Produkte führte zu Einmalaufwand und belastet das Ergebnis 2025. Das betriebliche Ergebnis beträgt CHF 4,8 Mio. (Vorjahr: CHF 6,3 Mio.).

Im Segment Übrige werden unter anderem die Bereiche Fernwärme, Erdgas und Wasser geführt. Der Nettoerlös stieg gegenüber dem Vorjahr um 2 Prozent auf CHF 95,6 Mio. Haupttreiber für das Umsatzwachstum war der Zubau von Fernwärme. Die Erlöse aus dem Bereich Gas liegen aufgrund von Tarifsenkungen und tieferen Abgabemengen unter dem Vorjahr. Die Produktionsleistung der Energieerzeugung war aufgrund der geringen Regenfälle tiefer als 2024. Das Wachstum bei der Fernwärme wirkte sich positiv auf das operative Ergebnis aus. Dieses stieg im Segment «Übrige» um CHF 8,1 Mio. auf CHF 9,6 Mio.

Hohe Investitionen in den Fernwärmeausbau und in die Versorgungssicherheit Im Geschäftsjahr 2025 tätigte die WWZ-Gruppe Bruttoinvestitionen in der Höhe von CHF 114 Mio. CHF 15,4 Mio. haben Dritte mitfinanziert. Der überwiegende Anteil dieser Mittel wurde gezielt in die Erweiterung und den Unterhalt der Versorgungsinfrastruktur investiert: in den Ausbau der Energie und Telekommunikationsnetze, die Weiterentwicklung der Wärmeverbunde, den Aufbau des Glasfasernetzes sowie in die Sicherstellung einer zuverlässigen Trinkwasserversorgung.

In den Bereich «Wärme und Kälte» hat das Unternehmen im Berichtsjahr insgesamt CHF 43,8 Mio. investiert. Der Ausbau der Wärmeverbunde Ennetsee und Circulago wurde weiter vorangetrieben. In Steinhausen realisiert WWZ einen neuen Wärmeverbund, der 2026 den Betrieb aufnimmt. Für den Bau der neuen Energiezentrale fielen 2025 Kosten von CHF 10,4 Mio. an.

In der Sparte Elektrizität investierte WWZ CHF 19,8 Mio. in den Ausbau und den Unterhalt der Stromnetze. Aufgrund der steigenden Anforderungen an die Netzinfrastruktur infolge der zunehmenden dezentralen Stromproduktion erwartet WWZ mittelfristig einen höheren Investitionsbedarf. Im Telekomgeschäft tätigte WWZ Investitionen von insgesamt CHF 26,5 Mio. In den Gemeinden Baar, Steinhausen und Cham wird in Kooperation mit Swisscom ein leistungsfähiges FTTH-Glasfasernetz erstellt und in Betrieb genommen.

Zudem investierte WWZ im Berichtsjahr CHF 9,5 Mio. in den Ausbau und den Unterhalt bestehender Wasserleitungen und damit in eine sichere Trinkwasserversorgung. Die älteren Duktilleitungen erweisen sich als wartungs und störungsanfällig, weshalb auch in diesem Bereich mittelfristig von einem erhöhten Investitionsbedarf auszugehen ist.

Der operative Geldfluss beträgt CHF 99,7 Mio. Die hohen Investitionen konnten vollständig aus den selbst erarbeiteten Mitteln finanziert werden; der Free Cashflow liegt bei CHF 1,8 Mio. Die Sachanlagen betrugen per Abschlussstichtag CHF 852,7 Mio. Die Anlagen sind vollständig mit Eigenkapital gedeckt, das auf CHF 980,0 Mio. anstieg. Die Eigenkapitalquote beträgt 70,6 Prozent. WWZ weist per Stichtag eine Nettofinanzposition von CHF 52,7 Mio. aus. Die Eigenfinanzierung bleibt weiterhin hoch.

Gesamtheitliche Energieoptimierungen

Die Heizungsmacher AG, eine Tochterfirma von WWZ, hat sich in der Schweiz als Anbieterin nachhaltiger Energielösungen etabliert und begleitet seit acht Jahren Eigentümerinnen und Eigentümer beim Wechsel von fossilen zu erneuerbaren Heizsystemen. Das Unternehmen integriert in enger Zusammenarbeit mit lokalen Handwerksbetrieben Wärmepumpen, Photovoltaik, Batteriespeicher und Ladeinfrastruktur zu durchdachten Gesamtsystemen. In einem stagnierenden Markt wächst die Heizungsmacher AG kontinuierlich. Durch die installierten Lösungen konnte das Unternehmen bereits rund 12 Millionen Liter Heizöl einsparen und damit einen substanziellen Beitrag zur Energiewende leisten.

Geschäftsbereich Markt und Stärkung der Kundenorientierung

Mit dem neuen Geschäftsbereich Markt schafft WWZ 2026 eine zentrale Schnittstelle zwischen Markt, Kunden und Organisation. WWZ stärkt so die Kundenorientierung sowie den Verkauf und baut die Wettbewerbsfähigkeit nachhaltig aus. Gleichzeitig fokussiert sich der Geschäftsbereich Energie auf die steigenden Anforderungen an integrierte Energielösungen und neue Produkte. Mit der Einführung des Bereichs Markt sowie der klaren Stärkung der Bereiche Energie und Markt richtet WWZ die Organisation konsequent auf Kundennähe, Effizienz und Zukunftsfähigkeit aus.

Ausblick 2026

WWZ erwartet ein stabiles Geschäftsjahr 2026. Im Segment Elektrizität wird mit einem Ergebnis gerechnet, das aufgrund der tieferen regulatorischen Verzinsung und der veränderten Berechnungsvorgaben des Stromversorgungs und Energiegesetzes unter dem Ergebnis 2025 liegen wird. Im Telekomgeschäft hingegen wird sich das Ergebnis aufgrund der Umsetzung der Beschaffungsstrategie deutlich verbessern. Bei der Fernwärme geht WWZ ebenfalls von weiterem Wachstum aus. 2026 erbringt die Energieversorgerin wiederum hohe Vorleistungen für den Wärmeverbund Steinhausen. Mit der kontinuierlich steigenden Auslastung der Energieverbunde erhöht sich die Profitabilität stetig.

Profitables Wachstum erwartet WWZ auch bei Batteriespeicherlösungen und beim Ausbau der Photovoltaikanlagen.

FINANZBERICHT 2025

DER WWZ-GRUPPE

16 Konsolidierte Erfolgsrechnung

17 Konsolidierte Bilanz

18 Konsolidierte Geldflussrechnung

19 Konsolidierter Eigenkapitalnachweis

20 Anhang zur Konzernrechnung

38 Bericht der Revisionsstelle zur Konzernrechnung

in TCHF

Anhang 2025 2024

Nettoerlöse aus Lieferungen und Leistungen 2.1 312’333 299’437

Andere betriebliche Erträge 2.2 14'920 12’786

Aktivierte Eigenleistungen 19’977 19’404

Bestandsänderungen an unfertigen und fertigen Erzeugnissen/unverrechnete Lieferungen und Leistungen - 670 1’315

Beschaffung 2.3 -144’195 -123’710

Material und Fremdleistungen -16’154 -13’556

Personalaufwand 5.1 -73’336 - 69’313

Andere betriebliche Aufwendungen - 22’391 - 21’258

Abschreibungen/Wertbeeinträchtigungen auf Sachanlagen 3.1 - 52’835 - 54’956

Abschreibungen auf immateriellen Anlagen 3.2 - 5’932 - 4’723

Betriebliches Ergebnis (EBIT) 31'717 45’427

Finanzergebnis 2.4 8'027 12’947

Ordentliches Ergebnis 39’744 58’373

Betriebsfremdes Ergebnis 2.5 1’332 1’274

Ergebnis vor Steuern (EBT) 41’076 59’648

Ertragssteuern 2.6 - 5’766 -7’955

Konzerngewinn 35’310 51’693

Zuordnung des Konzerngewinns

Eigentümer des Mutterunternehmens 30’744 47’716

Minderheiten 4’566 3’977

Gewinn pro Aktie in CHF – unverwässert und verwässert 2.7 62 96

TCHF

Aktiven

Flüssige Mittel 95’172 115’509

Wertschriften

46’761

Forderungen aus Lieferungen und Leistungen 3.4 26’157 37’964

Sonstige kurzfristige Forderungen

Vorräte und angefangene Arbeiten

Rechnungsabgrenzung

Umlaufvermögen 397’272 406’377 Sachanlagen 3.1 852’658 830’406

Immaterielle Anlagen 3.2 27’730 12’501

Beteiligungen an assoziierten Gesellschaften

Aktiven aus Arbeitgeberbeitragsreserven

Anlagevermögen 990’939 959’841

Total Aktiven 1’388’211 1’366’218

Passiven

Verbindlichkeiten aus Lieferungen und Leistungen 3.6 34’463 37’448

Sonstige kurzfristige Verbindlichkeiten 15’587 10’732

Anzahlungen Kunden 12’557 13’661

Kurzfristige Rückstellungen 3.9 19’511 566

Passive Rechnungsabgrenzung 3.8 38’756 33’805

Kurzfristiges Fremdkapital 120’874 96’212

Langfristige Finanzverbindlichkeiten 4.2 210’000 210’000

Sonstige langfristige Verbindlichkeiten 1’580 1’615

Langfristige Rückstellungen 3.9 75’710 90’948

Langfristiges Fremdkapital 287’290 302’562

Fremdkapital 408’164 398’775

Aktienkapital 5’000 5’000

Kapitalreserven 8’149 8’143

Eigene Kapitalanteile 4.3 -1’277 - 3’147

Gewinnreserven 937’525 927’901

Minderheitsanteile 30’650 29’546

Eigenkapital 980’047 967’443

Total Passiven 1’388’211 1’366’218

in TCHF

Konzerngewinn 35’310 51’693

+/- Abschreibungen/Zuschreibungen auf Sachanlagen

+/- Abschreibungen/Zuschreibungen auf immaterielle Anlagen

+/- Verluste aus Wertbeeinträchtigungen/Wegfall von Wertbeeinträchtigungen

+/- Einzahlung Arbeitgeberbeitragsreserven

+/- Zunahme/Abnahme von fondsunwirksamen Rückstellungen

14 -

+/- Sonstige fondsunwirksame Aufwendungen/Erträge 3'973 - 2’356

+/- Verluste/Gewinne aus Abgängen des Anlagevermögens

+/- Abnahme/Zunahme der Forderungen aus Lieferungen und Leistungen

+/- Abnahme/Zunahme angefangene Arbeiten

+/- Abnahme/Zunahme sonstige Forderungen und aktive Rechnungsabgrenzungen 3.5 / 3.7 -13’356 - 9’250

+/- Anteilige Verluste/Gewinne aus Anwendung der EquityMethode 2.4 / 6.5 -1'717 - 2’772

+/- Zunahme/Abnahme Verbindlichkeiten aus Lieferungen und Leistungen 3.6 - 2’985 - 6’405

+/- Zunahme/Abnahme andere kurzfristige Verbindlichkeiten und passive Rechnungsabgrenzungen 3.8 5’146 3’250

Geldfluss aus Geschäftstätigkeit 99'650 130’913

Investitionen Sachanlagen 3.1 -75’388 -72’732

Devestitionen Sachanlagen 3.1 - 1’322

Investitionen Finanzanlagen 3.5 / 4.1 -13’062 -127’941

Devestitionen Finanzanlagen 4.1 10’708 10’085

Investitionen immaterielle Anlagen 3.2 - 21’161 - 6’629

Netto-Mittelabfluss aus Unternehmenskäufen 1.2 / 6.5 -145 -

Erhaltene Dividenden von assoziierten Gesellschaften 2.4 / 6.5 772 2’003

Erhaltene Zuwendungen der öffentlichen Hand 3.1 379 503

Geldfluss aus Investitionstätigkeit –97'897 –193’390

Dividendenausschüttung an Aktionäre -19’906 -16’414

Dividendenausschüttung an Minderheiten - 3’430 - 3’430

Erwerb eigener Aktien 4.3 -1’619 - 521

Veräusserung eigener Aktien 4.3 2’780 497

Einzahlungen aus Aufnahme von Anleihen 4.2 - 100’552

Geldfluss aus Finanzierungstätigkeit –22’174 80’683

Einfluss aus Währungsumrechnungen 84 13

Veränderung Flüssige Mittel –20’337 18’220

Bestand Flüssige Mittel am 01.01. 115’509 97’289

Bestand Flüssige Mittel am 31.12. 95’172 115’509

in TCHF

Das Aktienkapital ist eingeteilt in 500'000 Namenaktien zu CHF 10 Nennwert. Die nicht ausschüttbaren, statutarischen oder gesetzlichen Reserven betragen CHF 4,207 Mio. (Vorjahr: CHF 4,207 Mio.).

1. Grundsätze der Konzernrechnungslegung / Allgemeine Informationen

1.1. Allgemeines

Die Konzernrechnung der WWZ Gruppe vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage. Sie wurde in Übereinstimmung mit dem gesamten Regelwerk der Fachempfehlungen zur Rechnungslegung Swiss GAAP FER, inkl. FER 31 («Ergänzende Fachempfehlungen für kotierte Unternehmen»), erstellt. Die Berichtsperiode der Konzernrechnung entspricht dem Kalenderjahr. Grundsätzlich gelangt für die Bewertung der Aktiven das Anschaffungswertprinzip zur Anwendung, wonach als Bewertungsobergrenze die Anschaffungs- beziehungsweise Herstellungskosten oder ein allenfalls tieferer Marktwert eingesetzt werden. Davon abweichend werden Wertschriften zu aktuellen Werten bewertet. Es gilt der Grundsatz der Einzelbewertung von Aktiven und Passiven. Bei allen Aktiven wird auf jeden Bilanzstichtag überprüft, ob Anzeichen dafür bestehen, dass der Buchwert des Aktivums den erzielbaren Wert (den höheren Wert aus Nettomarktwert und Nutzwert) übersteigt. Liegt eine Wertbeeinträchtigung vor, so wird der Buchwert auf den erzielbaren Wert reduziert, die Wertbeeinträchtigung wird der Erfolgsrechnung belastet. Wenn sich die bei der Ermittlung des erzielbaren Werts berücksichtigten Faktoren massgeblich verbessert haben, wird eine in früheren Berichtsperioden erfasste Wertbeeinträchtigung teilweise oder ganz aufgehoben. Eine Zuschreibung aus (teilweisem) Wegfall einer Wertbeeinträchtigung wird im Periodenergebnis erfasst. Die Bilanzierungs- und Bewertungsgrundsätze, die für das Verständnis der Konzernrechnung relevant sind, werden im Rahmen der jeweiligen Anhangsangaben erläutert. Die in der Konzernrechnung erfassten Kennzahlen sind gerundet. Rundungen können in Einzelfällen dazu führen, dass sich Werte in der Konzernrechnung nicht exakt zur angegebenen Summe aufaddieren und Prozentangaben sich nicht aus den dargestellten Werten ergeben.

1.2. Gruppenstruktur

Die WWZ AG (WWZ) als Obergesellschaft der WWZ Gruppe ist eine Aktiengesellschaft mit Sitz in Zug. WWZ hält als Holding die Beteiligungen, Liegenschaften und Finanzmittel. Die WWZ Energie AG ist die operative Gesellschaft, in der das Personal angestellt ist. Sie betreibt die Kraftwerke, beschafft Energie und hält die Anlagen und Netze für Energie und Wasser. Die WWZ Telekom AG versorgt verschiedene Gemeinden in den Kantonen Zug, Zürich, Aargau, Luzern, Schwyz und Bern mit Telekomdiensten über ihr eigenes Glasfaserkabelnetz sowie über Partnernetze. Das Unternehmen vertreibt Telekommunikationsprodukte. Diese umfassen digitales Kabelfernsehen, interaktives Fernsehen sowie Breitband-Internet, Festnetz- und Mobiltelefonie. Die sasag Kabelkommunikation AG betreibt das Telekomgeschäft im Kanton Schaffhausen und ist an Netzen im Kanton Thurgau beteiligt. Die Telcom Cablenet AG ist im Bau und Betrieb von Kabelnetzen tätig. Die Heizungsmacher AG ist spezialisiert auf den Ersatz alter Heizungen durch Systeme mit Wärmepumpen und Photovoltaikanlagen, welche digital über eine Plattform angeboten werden. Die Digital Cable Group AG wurde per 15. Dezember 2025 mit total Aktiven von CHF 1,6 Mio. und total Passiven abzüglich des Eigenkapitals von CHF 0,5 Mio. übernommen; sie ist aktiv im Bereich der Signalaufbereitung. Die WWZ Immobilien AG sowie die allthisfuture AG sind derzeit inaktiv und werden als Mantelgesellschaft weitergeführt. Die Multi Energy Zug AG ist ein Joint Venture mit der Metall Zug Gruppe für den Bau und Betrieb des Multi-Energy-Hubs des Tech-Clusters Zug.

1.3. Schlüsselereignisse in der Berichtsperiode

Die Energiemarktpreise haben sich 2025 weiter normalisiert. Durch den Ausfall des Kernkraftwerkes Gösgen musste Ersatzenergie bei Dritten beschafft werden. Das Segment Elektrizität profitierte im Vorjahr von der positiven Beilegung eines Rechtsstreits; daher liegt der Beitrag dieses Segments deutlich unter dem Vorjahr. WWZ baute im Berichtsjahr das Fernwärmenetz weiter aus. Die Nachfrage blieb hoch und es wurden zahlreiche neue Kunden an die Wärmeverbunde angeschlossen. Die Energiezentrale für den dritten grossen Wärmeverbund, jenen von Steinhausen, ist im Bau, die Inbetriebnahme ist auf Ende 2026 geplant. Die Erlöse und das operative Ergebnis konnten deutlich gesteigert werden. Im Telekomgeschäft wurde die Umstellung von rund 120'000 Produkten bei 45'000 Kundinnen und Kunden auf die eigenen Produkte erfolgreich abgeschlossen, und gleichzeitig hat WWZ die Marke «Blizz» lanciert. Mit dem Abschluss dieser Umstellung schafft das Unternehmen die Grundlage für eine deutlich höhere Profitabilität in den kommenden Jahren. Aufgrund der Beendigung der Zusammenarbeit mit Quickline wurden die QuicklineAnteile veräussert.

1.4. Ereignisse nach dem Bilanzstichtag Nach dem Bilanzstichtag 31. Dezember 2025 sind keine wesentlichen Ereignisse eingetreten. Ereignisse nach dem Bilanzstichtag wurden bis zum 7. April 2026 berücksichtigt. An diesem Datum wurde die Konzernrechnung vom Verwaltungsrat genehmigt.

2. Operative Leistungen

2.1. Segmentinformationen in TCHF Elektrizität Telekom Übrige

Eliminationen / Zentrale Dienste Total Gruppe 2025

2024

Nettoerlös aus Lieferungen und Leistungen

Betriebliches Ergebnis

Details zum Nettoerlös aus Lieferungen und Leistungen des Segments «Übrige»

in TCHF 2025 2024

Gas 43’074 46’311

Wärme und Kälte 36’352 29’320

Wasser 9’103 11’176

Energieerzeugung 4’220 5’112

Diverse 2’852 2’140

Nettoerlös aus Lieferungen und Leistungen - Segment «Übrige» 95’600 94’058

Die Segmentberichterstattung der WWZ erfolgt auf Basis der konzerninternen Organisations und Managementstruktur sowie der internen Finanzberichterstattung an die massgebenden Führungsgremien. Die berichtspflichtigen Segmente umfassen die Geschäftsbereiche «Elektrizität», «Telekom» sowie «Übrige». Auf die detaillierte Offenlegung des Segmentergebnisses «Übrige» wird aufgrund von Wettbewerbsnachteilen verzichtet. Die Überleitung der Ergebnisse der Geschäftsbereiche auf die konsolidierten Zahlen von WWZ erfolgt unter Einbezug der zentralen Dienste und der Konsolidierungseffekte des Konzerns. Die Heizungsmacher AG ist in der Position «Wärme und Kälte» enthalten. Die Zuwendungen der öffentlichen Hand für Stromerzeugung (Einspeisevergütungssystem, EVS) von CHF 1,2 Mio. (Vorjahr: CHF 1,8 Mio.) werden unter «Energieerzeugung» ausgewiesen.

2.2. Andere betriebliche Erträge

in TCHF 2025 2024

Liegenschaftsertrag 365 319

Dienstleistungen 6’825 4’240

Gewinn aus Veräusserung Anlagevermögen - 173

Übriger betrieblicher Ertrag

7'730 8’053

Total 14'920 12’786

Ansatz und Bewertung

Umsatzerfassung

Umsätze aus dem Verkauf von Gütern werden erfasst, wenn Nutzen und Gefahren aus den verkauften Gütern auf den Kunden übergegangen sind. Umsätze aus Dienstleistungen werdenzu dem Zeitpunkt erfasst, in welchem die Dienstleistung erbracht wurde. Als Umsatz wird jener Betrag erfasst, welcher nach Abzug von Mehrwertsteuern und Erlösminderungen WWZ zufliesst. Für Umsatzabgrenzungen werden auf Basis des bisherigen Verbrauchsverhaltens die zu erwartenden Absatzmengen der einzelnen Kunden simuliert und mit den entsprechenden Preisen bewertet. Es betrifft teilweise Marktpreise (nicht regulierter Bereich) sowie festgesetzte Preise für die Grundversorgung. Die Umsatzerfassung für Projekte erfolgt nach der Completed-Contract-Methode.

2.3. Beschaffung

Die Beschaffungskosten wurden im Jahr 2024 durch die Vergleichszahlung von Alpiq um CHF 50 Mio. gemindert.

2.4. Finanzergebnis

in TCHF

Ertrag aus Finanzanlagen

Zins und Wertschriftenertrag

2025 2024

2’021 1’642

9’581 7’389

Auflösung Wertberichtigungen Finanzanlagen 119 5’411

Finanzertrag 11’720 14’442

Anteil am Ergebnis assoziierter Gesellschaften 1'717 2’272

Zinsaufwand -2’343 -1’412

Kursverluste und übriger Finanzaufwand - 3’067 - 2’296

Wertberichtigungen Finanzanlagen - - 59

Finanzaufwand –5’410 –3’767

Total 8'027 12’947

Aufgrund einer verbesserten Ertragslage bei den Finanzanlagen konnten Wertberichtigungen im Umfang von CHF 0,1 Mio. (Vorjahr: CHF 5,4 Mio.) aufgelöst werden. Der Beitrag der assoziierten

Gesellschaften betrug CHF 1,7 Mio. (Vorjahr: CHF 2,3 Mio.).

2.5. Betriebsfremdes Ergebnis

in TCHF

Ertrag aus Renditeliegenschaften

Betriebsfremder Ertrag

Abschreibungen auf Renditeliegenschaften

Sonstiger Aufwand im Zusammenhang mit Renditeliegenschaften

2025 2024

4’617 4’593

4’617 4’593

-1’900 -1’672

-1’385 -1’647

Betriebsfremder Aufwand –3’285 –3’319

Total 1’332 1’274

2.6. Ertragssteuern

in TCHF

Laufende Steuern

2025 2024

4’809 5’995

Latente Steuern 957 1’960

Total 5’766 7’955

Die latenten Steuern werden zum massgebenden Steuersatz von durchschnittlich 11,74 % (Vorjahr: 11,85 %) berechnet. Dieser Satz gilt nicht für die sasag Kabelkommunikation AG und die QLine Ostschweiz AG. Bei diesen Gesellschaften werden 13,5 % (Vorjahr: 14,0 %) beziehungsweise 13,6 % (Vorjahr: 13,9 %) angewendet.

Angaben zu den ausgewiesenen Ertragssteuern

in TCHF

2025 2024

Ergebnis vor Steuern (EBT) 41’076 59’648

Erwarteter Steuersatz 12,3 % 12,7 %

Erwarteter Steueraufwand 5’066 7’585

Total ausgewiesener Steueraufwand 5’766 7’955

Effektiver Steuersatz der Gruppe 14,0 % 13,3 %

Der Effekt aus der Nichtaktivierung von steuerlichen Verlustvorträgen beträgt CHF 0,5 Mio. (Vorjahr: CHF 0,2 Mio.).

Ansatz und Bewertung

Laufende Steuern

Laufende Steuern sind wiederkehrende, in der Regel jährliche Gewinnsteuern. Laufende Steuern auf dem Periodenergebnis werden in Übereinstimmung mit den lokalen steuerlichen Gewinnermittlungsvorschriften berechnet und als Aufwand in der Rechnungsperiode erfasst, in welcher die entsprechenden Gewinne anfallen. Der erwartete Steuersatz wird als gewichteter Durchschnitt (basierend auf dem Ergebnis vor Steuern einer jeden Konzerngesellschaft und dem lokal anwendbaren Steuersatz) jährlich neu berechnet. Aus dem laufenden Gewinn geschuldete direkte Steuern werden als passive Rechnungsabgrenzung verbucht.

Latente Steuern

Die Steuereffekte aus zeitlichen Unterschieden zwischen den in der Konzernbilanz ausgewiesenen Werten von Aktiven und Verpflichtungen und deren Steuerwerten werden als latente Steuern unter den Rückstellungen verbucht. Die latenten Steuern werden in jeder Geschäftsperiode und für jedes Steuersubjekt getrennt ermittelt. Die Berechnung erfolgt gemäss den bei der tatsächlichen Besteuerung anfallenden, geschätzten Steuersätzen. Sofern diese nicht bekannt sind, erfolgt die Berechnung zu den am Bilanzstichtag gültigen Steuersätzen. Die Rückstellung für latente Steuern wird erfolgswirksam geäufnet. Auf die Aktivierung von zukünftigen Steuereinsparungen aus Verlustvorträgen wird verzichtet. Die Nutzung dieser Verlustvorträge wird bei Realisierung erfasst.

2.7. Ergebnis pro Aktie

in TCHF 2025 2024

Gewinn Anteil WWZ-Aktionäre in TCHF 30’744 47’716

Durchschnittliche Anzahl ausstehende Aktien

498’473 497’290

Gewinn pro Aktie in CHF – unverwässert und verwässert 62 96

Es bestehen keine Sachverhalte, die zu einer wesentlichen Verwässerung des Gewinns je Aktie führen.

3. Operative Vermögenswerte und Verbindlichkeiten

3.1. Sachanlagen in TCHF Wasser

Zugänge

Planmässige Abschreibungen

Umbuchungen/ Umgliederungen

Die zu Renditezwecken gehaltenen Sachanlagen umfassen Liegenschaften mit einem Buchwert von CHF 53,2 Mio. (Vorjahr: CHF 52,4 Mio.). Im Berichtsjahr wurden Kostenbeiträge von Dritten in Höhe von CHF 15,4 Mio. (Vorjahr: CHF 15,4 Mio.) als Reduktion der Anlagenzugänge erfasst, wobei es sich bei CHF 0,4 Mio. (Vorjahr: CHF 0,5 Mio.) um Zuwendungen der öffentlichen Hand handelt. Die Umgliederungen von CHF 1,7 Mio. resultieren aus dem Finanzierungsleasing an die Multi Energy Zug AG. Die Wertbeeinträchtigungen enthalten im Wesentlichen eine Abwertung beim Messwesen von CHF 0,4 Mio., eine Wertberichtigung der Hilfsbrücke im Lorzentobel von CHF 0,2 Mio. sowie eine Herabsetzung bei den Gebäuden von CHF 0,2 Mio.

Ansatz und Bewertung

Sachanlagen

Sachanlagen und Renditeliegenschaften sind zu Anschaffungs- oder Herstellungskosten, vermindert um planmässige, lineare Abschreibungen gemäss geschätzter betriebswirtschaftlicher

Nutzungsdauer je Anlagekategorie, bewertet. Die von Dritten erhaltenen Anschluss- und Netzkostenbeiträge werden vom Anschaffungswert in Abzug gebracht. Sie beinhalten auch Zuwendungen der öffentlichen Hand.

Anlagekategorie

Nutzungsdauer

Grundstücke bei Wertverminderung

Kraftwerkanlagen

Wärmeerzeugungsanlagen

Gebäude

Speicherungsanlagen (Reservoire usw.)

Transport und Übertragungsanlagen

Verteilanlagen

Fernwirk- und Steuerungsanlagen

Betriebs und Geschäftsausstattungen

Telekomanlagen

Unterhalt und Reparaturen

15 – 40 Jahre, je nach Anlageart und Konzession

25 – 40 Jahre

25 – 50 Jahre

50 – 70 Jahre

15 – 50 Jahre

15 – 40 Jahre

10 – 15 Jahre

3 – 30 Jahre

2 – 30 Jahre

Reparaturen, Unterhalt und die ordentliche Instandhaltung bei Gebäuden und Betriebsanlagen werden direkt über den Aufwand gebucht. Investitionen in Erneuerungen oder Verbesserungen von Anlagen werden aktiviert, wenn sie die Nutzungsdauer wesentlich verlängern oder die ursprüngliche Kapazität erhöhen.

Zuwendungen der öffentlichen Hand

Zuwendungen der öffentlichen Hand werden angesetzt, wenn eine angemessene Sicherheit darüber besteht, dass WWZ die damit verbundenen Bedingungen erfüllt und der Wert verlässlich schätzbar ist. Dabei handelt es sich vor allem um Beiträge der Gebäudeversicherung zur Sicherstellung der gesetzlich vorgegebenen Löschwasserreserve in den von WWZ betriebenen Wasserreservoiren sowie um Beiträge zum Bau von bautechnisch erforderlichen Hydranten.

Zuwendungen, welche sich auf einen Vermögenswert beziehen, werden von dessen Buchwert in Abzug gebracht.

Die GoodwillZugänge resultieren aus Käufen von Telekomnetzen. Der Buchwert der Position «EDVSoftware» enthält aktivierte Eigenleistungen mit einem anteiligen Buchwert von CHF 3,8 Mio. (Vorjahr: CHF 1,9 Mio.). Im Berichtsjahr wurden Eigenleistungen im Wert von CHF 3,1 Mio. (Vorjahr: CHF 1,0 Mio.) als Teil der Anschaffungskosten aktiviert. Die ausschliesslichen, uneingeschränkten und unentziehbaren Nutzungsrechte IRU stammen aus dem koordinierten Bau der Glasfasernetze (FTTH) im Telekombereich.

Ansatz und Bewertung

Immaterielle Anlagen

Immaterielle Anlagen werden zu Anschaffungskosten, vermindert um planmässige, lineare Abschreibungen gemäss geschätzter betriebswirtschaftlicher Nutzungsdauer je Anlagekategorie, bewertet. Beim Goodwill liegt diese zwischen fünf und zehn Jahren, bei der EDV-Software zwischen drei und fünf Jahren, bei den Nutzungsrechten IRU entsprechend der Vertragslaufzeit bei 30 Jahren und bei den sonstigen immateriellen Anlagen bei drei bis fünf Jahren. Eigenleistungen im Rahmen von aktivierungsfähigen Software-Projekten werden als Teil der Anschaffungskosten aktiviert.

3.3. Vorräte und angefangene Arbeiten

in TCHF 2025 2024

Materialvorräte 9’070 9’107

Angefangene Arbeiten 3’008 3’816

Wertberichtigung Vorräte - 480 - 225

Total 11’598 12’697

Ansatz und Bewertung

Vorräte und angefangene Arbeiten

Das Material ist zu durchschnittlichen Einstandspreisen bilanziert. Skonti werden als Anschaffungspreisminderungen behandelt. Die Vorräte werden zum niedrigeren Wert aus Anschaffungs beziehungsweise Herstellungskosten und Nettomarktwert bewertet. Wertberichtigungen umfassen vor allem Wertverminderungen aus der Anwendung des Niederstwertprinzips. Durch die Gängigkeitsanalysen werden Artikel, die sich über einen längeren Zeitraum nicht bewegen, wertberichtigt. Die angefangenen Arbeiten werden zu Herstellungskosten bewertet.

3.4. Forderungen aus Lieferungen und Leistungen

in TCHF

Gegenüber Dritten

2025 2024

26’450 37’206

Gegenüber assoziierten Gesellschaften 648 1’703

Delkredere - 941 - 945

Total

Ansatz und Bewertung

Forderungen aus Lieferungen und Leistungen

26’157 37’964

Forderungen sind zu Nominalwerten nach Abzug von Einzelwertberichtigungen für wahrscheinlich eintretende Debitorenverluste erfasst. Für das allgemeine Bonitätsrisiko bei den Forderungen aus Lieferungen und Leistungen werden notwendige Wertberichtigungen (Delkredere) anhand statistischer Erhebungen über das Ausfallrisiko vorgenommen. Aufgrund dieser Erfahrungswerte über das bisherige Ausfallrisiko der letzten fünf Jahre wird eine pauschale Wertberichtigung in der Höhe von 0,8 % (Vorjahr: 1,0 %) für die restlichen Forderungen vorgenommen.

3.5. Sonstige kurzfristige Forderungen

in TCHF 2025 2024

Darlehen gegenüber Dritten 56 56

Darlehen gegenüber assoziierten Unternehmen 1’734 1’362

Kurzfristiges Finanzierungsleasing gegenüber Nahestehenden 422 375

Sonstige kurzfristige Forderungen gegenüber Dritten 21’845 20’657

Bankguthaben mit einer Kündigungsfrist von 95 Tagen 110’000 110’000

Total 134’057 132’450

Ansatz und Bewertung

Sonstige kurzfristige Forderungen

Diese sonstigen kurzfristigen Forderungen beinhalten unter anderem Forderungen für Unterdeckungen aus dem Energiegeschäft. Bei der Netznutzung Elektrizität und Gas sowie bei der Stromgrundversorgung können regulatorische Deckungsdifferenzen entstehen. Die notwendigen Tarifeinnahmen und die Tarife werden basierend auf Plankosten und Planmengen ex ante kalkuliert. Durch Kosten- und Mengenabweichungen gegenüber der Kalkulation ergeben sich regelmässig Differenzen zwischen den IstKosten und den IstErlösen eines Jahres. Diese Differenzen werden als regulatorische Deckungsdifferenzen in den sonstigen kurzfristigen Forderungen (Unterdeckung) verbucht und sind über die Folgejahre abzubauen. Eine Unterdeckung ergibt sich, wenn die effektiven Kosten die Tarifeinnahmen (jeweils des Abschlussjahres) übersteigen. Diese Forderung wird schrittweise abgebaut, indem jeweils ein Teil davon bei der Kalkulation der Tarife für die Folgejahre kostenerhöhend angerechnet wird. Die Berechnung der Unterdeckung per Ende Jahr basiert teilweise auf Schätzungen, da noch nicht alle Einflusskomponenten vollständig vorliegen.

3.6. Verbindlichkeiten aus Lieferungen und Leistungen

in TCHF

Gegenüber Dritten

Gegenüber assoziierten Unternehmen

2025 2024

30'067 29’753

4'396 7’695

Total 34’463 37’448

Ansatz und Bewertung

Verbindlichkeiten

Verbindlichkeiten sind zu nominellen Werten bilanziert.

3.7. Aktive Rechnungsabgrenzung

in TCHF

2025 2024

Umsatzabgrenzungen Lieferungen und Leistungen 64’974 52’400

Diverse 7’771 8’596

Total 72’745 60’996

Diese Position beinhaltet hauptsächlich die Umsatzabgrenzungen für Lieferungen und Leistungen aller Sparten. Basierend auf den verrechneten Mengen im Januar 2026 für das Berichtsjahr 2025 werden die abzugrenzenden Werte ermittelt.

3.8. Passive Rechnungsabgrenzung

in TCHF

Ausstehende Rechnungen für Investitionsvorhaben

Ausstehende Rechnungen für Energiebeschaffungen

Personalbezogene Abgrenzungen (Ferien- und Überzeitguthaben usw.)

Laufende Ertragssteuern

Übrige passive Rechnungsabgrenzungen

Total

2025 2024

11’041 7’486

8’026 7’070

4’065 4’315

6’834 5’002

8’790 9’932

38’756 33’805

3.9. Kurzfristige / Langfristige Rückstellungen

Stand am 01.01.2024

Stand am 31.12.2024

davon kurzfristige Rückstellungen -

davon langfristige Rückstellungen

Stand am 31.12.2025

davon kurzfristige Rückstellungen - 19’150 -

davon langfristige Rückstellungen

Die sonstigen Rückstellungen umfassen im Wesentlichen eine Rückstellung für Dienstaltersgeschenke von CHF 1,02 Mio. (Vorjahr: CHF 0,94 Mio.); davon wurden CHF 0,11 Mio. gebildet und CHF 0,03 Mio. verwendet.

Ansatz und Bewertung Rückstellungen

Die Rückstellungen berücksichtigen am Bilanzstichtag erkennbare Verpflichtungen aus vergangenen Geschäftsvorfällen beziehungsweise Ereignissen, deren Eintreten wahrscheinlich ist und deren Betrag zuverlässig bestimmbar sind. Neben Rückstellungen für einzelne, betraglich oder zeitlich ungewisse Verpflichtungen und Risiken enthält die Position auch Rückstellungen für latente Steuern. Weitere Angaben erfolgen in Anhang 6.4. Die Rückstellung für Energiebeschaffungsrisiken deckt die Kosten ab, welche für WWZ bei Produktionsausfällen aus den Unterbeteiligungen an den Kernkraftwerken vertraglich anfallen. Die Berechnung basiert auf Erfahrungswerten unter Einbezug der erwarteten Entwicklung der Produktion und die Marktpreise. Eine Neubeurteilung erfolgt jährlich. Bei der Netznutzung Elektrizität und Gas sowie bei der Stromgrundversorgung können regulatorische Deckungsdifferenzen entstehen. Die notwendigen Tarifeinnahmen und die Tarife werden basierend auf Plankosten und Planmengen ex ante kalkuliert. Durch Kosten- und Mengenabweichungen gegenüber der Kalkulation ergeben sich regelmässig Differenzen zwischen den IstKosten und den IstErlösen eines Jahres. Diese Differenzen werden als regulatorische Deckungsdifferenzen in den kurz- und langfristigen Rückstellungen (Überdeckung) verbucht und sind über die Folgejahre abzubauen. Sind die effektiven Kosten tiefer als die Tarifeinnahmen, entsteht eine Überdeckung, die schrittweise abgebaut wird, indem jeweils ein Teil davon bei der Kalkulation der Tarife für die Folgejahre kostenmindernd angerechnet wird. Die Berechnung der Überdeckung per Ende Jahr basiert teilweise auf Schätzungen, da noch nicht alle Einflusskomponenten vollständig vorliegen.

4. Kapital und Finanzierung

4.1. Übrige Finanzanlagen

in TCHF

Langfristige Darlehen gegenüber Dritten

Langfristige Darlehen gegenüber assoziierten Gesellschaften

Langfristiges Finanzierungsleasing gegenüber Nahestehenden

Sonstige langfristige Forderungen

Beteiligung Alpiq Holding AG

Beteiligung Repartner Produktions AG

Beteiligung Elektrizitätswerk JonaRapperswil AG

Unterbeteiligung Kernkraftwerke Leibstadt und Gösgen

2025 2024

3’461 3’517

4’092 1’173

10’896 9’484

5’719 9’717

29’919 29’919

11’005 10’887

1’993 1’993

4’250 4’250

Diverse kleinere Beteiligungen 455 126

Total 71’791 71’067

Auf den übrigen Finanzanlagen sind Wertberichtigungen in Höhe von CHF 19,3 Mio. (Vorjahr: CHF 18,8 Mio.) erfasst.

Ansatz und Bewertung

Finanzanlagen

Finanzanlagen umfassen Beteiligungen an assoziierten Gesellschaften, Aktiven aus Arbeitgeberbeitragsreserven und übrige Finanzanlagen. Die übrigen Finanzanlagen werden zu Anschaffungskosten abzüglich betriebswirtschaftlich notwendiger Wertberichtigungen erfasst. Weitere Angaben zu den Aktiven aus Arbeitgeberbeitragsreserven und den Beteiligungen an assoziierten Gesellschaften erfolgen in Anhang 5.2 beziehungsweise 6.1.

Sonstige langfristige Forderungen

Diese sonstigen langfristigen Forderungen beinhalten unter anderem Forderungen für Unterdeckungen aus dem Energiegeschäft. Bei der Netznutzung Elektrizität und Gas sowie bei der Stromgrundversorgung können regulatorische Deckungsdifferenzen entstehen. Die notwendigen Tarifeinnahmen und die Tarife werden basierend auf Plankosten und Planmengen ex ante kalkuliert. Durch Kosten- und Mengenabweichungen gegenüber der Kalkulation ergeben sich regelmässig Differenzen zwischen den IstKosten und den IstErlösen eines Jahres. Diese Differenzen werden als regulatorische Deckungsdifferenzen in den sonstigen langfristigen Forderungen (Unterdeckung) verbucht und sind über die Folgejahre abzubauen. Eine Unterdeckung ergibt sich, wenn die effektiven Kosten die Tarifeinnahmen (jeweils des Abschlussjahres) übersteigen. Diese Forderung wird schrittweise abgebaut, indem jeweils ein Teil davon bei der Kalkulation der Tarife für die Folgejahre kostenerhöhend angerechnet wird. Die Berechnung der Unterdeckung per Ende Jahr basiert teilweise auf Schätzungen, da noch nicht alle Einflusskomponenten vollständig vorliegen.

4.2. Langfristige Finanzverbindlichkeiten

in TCHF 2025 2024 Darlehen, Zins 1,81 %, Laufzeit 2023 –2032

Kotierte Anleihe SIX Swiss Exchange, Zins 0,20 %, Laufzeit 2021–2033

Kotierte Anleihe SIX Swiss Exchange, Zins 1,85 %, Laufzeit 2024–2038

Total

Ansatz und Bewertung

Anleihe

Die Bilanzierung der Anleihe und des Darlehens erfolgt zu nominellen Werten.

4.3. Eigene Aktien 2025

Anzahl

Durchschnittspreis in CHF

Anschaffungskosten in TCHF Anzahl

Durchschnittspreis in CHF

Anschaffungskosten in TCHF

Bestand per 01.01. 2’785 1’130 3’147 3’001 1’203 3’609

Käufe 1’575 1’025 1’614 527 969 511 Veräusserungen - 2’656 1’047 - 2’781 - 493 1’007 - 496

Aktienbezogene Vergütungen - 470 100 - 47 - 250 100 - 25 Bestand per 31.12. 1’234 1’035 1’277 2’785 1’130 3’147

Von der Personalfürsorgestiftung WWZ werden 750 WWZ-Namenaktien und von der Pensionskasse WWZ 6’000 WWZNamenaktien gehalten.

4.4. Derivative Absicherungsgeschäfte

Im Strom und Gasbereich bestehen langfristige Beschaffungsverträge, was in diesem Geschäft üblich ist. Insgesamt sind per Bilanzstichtag Termingeschäfte für Strombeschaffung im Umfang von CHF 44,1 Mio. (Vorjahr: CHF 67,2 Mio.) abgeschlossen.

Ansatz und Bewertung

Derivate

Bei den Derivaten handelt es sich ausschliesslich um Terminkontrakte für die Absicherung der Energiebeschaffung zur Erfüllung der mit Kunden abgeschlossenen Verkaufsverträge. Diese Kontrakte dienen der Absicherung zukünftiger Geldflüsse und werden nicht bilanziert, sondern im Anhang offengelegt.

5. Mitarbeitende

5.1. Personalaufwand

In dieser Position sind die Löhne und Gehälter, Sozialleistungen, der Personalvorsorgeaufwand und die übrigen Personalaufwendungen enthalten.

in TCHF 2025 2024 Gehälter und Zulagen 57’465 53’788

Sozialaufwendungen 6’905 6’395

Personalvorsorgeaufwand 6’729 6’446

Übriger Personalaufwand 2’237 2’684

Total 73’336 69’313

Arbeitgeberbeitragsreserven (AGBR)

in TCHF

Vorsorgeeinrichtungen

Wirtschaftlicher Nutzen / wirtschaftliche Verpflichtung und Vorsorgeaufwand in TCHF

Über-/Unterdeckungen

Patronale Fonds 557 -

Vorsorgepläne inkl. Zusatzplan ohne Über/Unterdeckungen

Vorsorgepläne inkl. Zusatzplan mit Überdeckungen

Vorsorgepläne inkl. Zusatzplan mit Unterdeckungen

Ergebnis aus AGBR im Personalaufwand

Wirtschaftlicher Anteil der Organisation

Veränderung zum VJ bzw. erfolgswirksam im GJ Auf die Periode abgegrenzte Beiträge Vorsorgeaufwand im Personalaufwand

Die aktuelle Finanzlage der Pensionskasse WWZ zeigt Ende 2025 einen geschätzten Deckungsgrad von 131,0 % (Vorjahr: 128,8 %). Der errechnete Deckungsgrad der Servisa Stiftungen beträgt per 31. Dezember 2025 112,0 % (Vorjahr: 108,7 %), derjenige der Sammelstiftung TRANSPARENTA beträgt per 31. Dezember 2025 109,5 % (Vorjahr: 104,3 %). Die PKG Pensionskasse weist per 31. Dezember 2024 einen Deckungsgrad von 115,6 % (Vorjahr: 111,1 %) aus

Die Berechnung des Vorsorgekapitals der Vorsorgeeinrichtungen basiert auf den technischen Grundlagen BVG 2020 als Periodentafeln (Pensionskasse WWZ, Sammelstiftung TRANSPARENTA und Servisa Stiftungen) beziehungsweise Generationentafeln (PKG Pensionskasse) sowie den folgenden technischen Zinssätzen:

– Pensionskasse WWZ: 1,25 % (Vorjahr: 1,25 %)

– Sammelstiftung TRANSPARENTA: 2,00 % (Vorjahr: 2,25 %)

– Servisa Stiftungen: 2,00 % (Vorjahr: 2,00 %)

– PKG Pensionskasse: 2,00 % (Vorjahr: 2,00 %)

5.3. Aktienbezogene Vergütungen

Die Aktien aus dem Vergütungsplan werden zu einem Vorzugspreis von CHF 100 an die Mitarbeitenden abgegeben. Die Differenz aus Tageswert per Zuteilung und diesem Vorzugspreis wird über den Erdienungszeitraum im Eigenkapital erfasst und bei Verkauf der Aktien ausgebucht. Im Berichtsjahr wurden gemäss dem geltenden Reglement zum Vorzugspreis von CHF 100 an Mitarbeitende 510 Namenaktien (Vorjahr: 360) abgegeben sowie 40 (Vorjahr: 110) zurückgenommen.

Der durchschnittliche Tageswert der Aktien bei Zuteilung beträgt CHF 1’028 (Vorjahr: CHF 973).

Zur Anpassung der Schätzung über die Anzahl Mitarbeitende, welche das Ende des Erdienungszeitraums erreichen, wurden 2025 bis zum Stichtag die aufgelaufenen Aufwendungen um TCHF 517 reduziert (Vorjahr: TCHF 256 erhöht).

Ansatz und Bewertung

Personalvorsorge

Die WWZ Energie AG, in welcher das Personal der WWZ Gesellschaften angestellt ist, ist bei der Pensionskasse WWZ angeschlossen. Bei dieser Vorsorgeeinrichtung handelt es sich um eine privatrechtliche Stiftung im Sinne des BVG. Der Rentenplan für die Altersleistungen ist im Beitragsprimat, der Plan für die Risikoleistungen im Leistungsprimat geführt. Die Finanzierung erfolgt durch Arbeitgeber und Arbeitnehmerbeiträge, welche sich in Prozenten des versicherten Lohnes berechnen. In der Erfolgsrechnung werden die Arbeitgeberbeiträge als Personalaufwand verbucht. Daneben besteht ein patronaler Fonds, dessen Zweck die freiwillige Vorsorge zugunsten von aktiven und ehemaligen Mitarbeitenden gegen die wirtschaftlichen Folgen von Alter, Invalidität, Tod und Notlagen ist. Das Personal der Heizungsmacher AG ist bei der Sammelstiftung TRANSPARENTA, Aesch, versichert. Das Personal der Telcom Cablenet AG ist mit der beruflichen Vorsorge (BVG) bei den Servisa Stiftungen, Basel, und dasjenige der sasag Kabelkommunikation AG bei der PKG Pensionskasse, Luzern, angeschlossen. Es wird jährlich beurteilt, ob aus den Vorsorgeeinrichtungen und dem patronalen Fonds ein wirtschaftlicher Nutzen oder eine wirtschaftliche Verpflichtung besteht. Bei einer Überdeckung besteht dann ein wirtschaftlicher Nutzen, wenn es zulässig und beabsichtigt ist, diese zur Senkung der Arbeitgeberbeiträge einzusetzen oder ausserhalb von reglementarischen Leistungen für einen anderen wirtschaftlichen Nutzen des Arbeitgebers zu verwenden. Bei einer Unterdeckung besteht dann eine wirtschaftliche Verpflichtung, wenn die Bedingungen für die Bildung einer Rückstellung erfüllt sind. Ein allfälliger wirtschaftlicher Nutzen wird als Finanzanlage aktiviert beziehungsweise eine allfällige wirtschaftliche Verpflichtung als Rückstellung passiviert. Die Differenz zum Vorjahreswert wird erfolgswirksam im Personalaufwand erfasst.

Arbeitgeberbeitragsreserve

Die Aktiven aus Arbeitgeberbeitragsreserven werden zu Anschaffungskosten abzüglich betriebswirtschaftlich notwendiger Wertberichtigungen in den Aktiven erfasst. Die Ermittlung von allfälligen Über- und Unterdeckungen erfolgt anhand der Jahresabschlüsse der entsprechenden Vorsorgeeinrichtungen. Ein sich aus Arbeitgeberbeitragsreserven ergebender Nutzen wird als Aktivum erfasst. Die Aktivierung eines weiteren wirtschaftlichen Nutzens (aus einer Überdeckung in der Vorsorgeeinrichtung) ist weder beabsichtigt, noch sind die Voraussetzungen dafür gegeben. Eine wirtschaftliche Verpflichtung wird passiviert, wenn die Voraussetzungen für die Bildung einer Rückstellung erfüllt sind.

Aktienbezogene Vergütungen

Die Mitarbeitenden der WWZ Energie AG haben die Möglichkeit, jeweils nach Abschluss von 3, 10 und 15 Dienstjahren 10 Aktien der WWZ AG zu Vorzugskonditionen («Abgabepreis») zu erwerben. Die so erworbenen Aktien können bis zum Ende des 15. Dienstjahres durch die Mitarbeitenden nicht veräussert werden, danach kann frei über die Aktien verfügt werden. Im Falle der Aufhebung des Arbeitsverhältnisses vor Ende des 15. Dienstjahres müssen die Aktien wieder zum ursprünglichen Abgabepreis an die WWZ zurückgegeben werden. Alternativ können die Aktien durch Zahlung der Differenz aus aktuellem Wert und Abgabepreis erworben werden. Es wird periodisch geschätzt, wie viele Mitarbeitende das Ende des Erdienungszeitraums (15JahrDienstjubiläum) erreichen und wie viele Aktien sie bis dahin erwerben. Die Differenz aus Tageswert bei Zuteilung und dem Abgabepreis wird über den Erdienungszeitraum im Personalaufwand und im Eigenkapital erfasst.

6.1. Konsolidierungsmethode, Kapitalkonsolidierung

Für alle Konzerngesellschaften, an denen die WWZ AG mehr als 50 % der Stimmrechte hält oder durch vertragliche Vereinbarung die Kontrolle über die Finanz- und Geschäftspolitik ausübt, wird die Methode der Vollkonsolidierung angewendet. Das heisst, Aktiven und Passiven sowie Aufwand und Ertrag werden zu 100 % erfasst. Die Kapitalkonsolidierung erfolgt nach der Erwerbsmethode. Bei vollkonsolidierten Gesellschaften, bei denen nicht 100 % des Kapitals gehalten werden, werden das anteilige Eigenkapital und der anteilige Konzerngewinn als Minderheitsanteile separat ausgewiesen. Assoziierte Gesellschaften, auf die der Konzern einen massgeblichen Einfluss hat, werden nach der Equity-Methode erfasst. Die von der Gruppe gehaltene Beteiligung an assoziierten Gesellschaften schliesst einen allfälligen, zum Erwerbszeitpunkt identifizierten Goodwill mit ein. Ein massgeblicher Einfluss liegt in der Regel dann vor, wenn der Konzern zwischen 20 % und 50 % der Stimmrechte hält. Beteiligungen an Unternehmen, bei welchen WWZ über keinen massgeblichen Einfluss verfügt (in der Regel bei Beteiligungen unter 20 % Stimmrechtsanteil), werden zu Anschaffungskosten abzüglich allfällig notwendiger Wertberichtigungen als übrige Finanzanlagen bilanziert. Wird aufgrund einer schrittweisen Akquisition eine bisher als Finanzanlage qualifizierte Gesellschaft neu als Beteiligung oder Konzerngesellschaft klassifiziert, so wird der Erfolg aus der Neubewertung im Eigenkapital erfasst.

6.2. Fremdwährungsumrechnung

Die Berichtswährung, welche auch der funktionalen Währung der Gesellschaft und aller vollkonsolidierten Tochtergesellschaften entspricht, ist der Schweizer Franken. Transaktionen in Fremdwährungen werden zum Wechselkurs im Zeitpunkt der Transaktion umgerechnet. Auf den Bilanzstichtag werden Forderungen und Verbindlichkeiten in fremder Währung zum Wechselkurs am Bilanzstichtag umgerechnet. Die dabei entstehenden Umrechnungsdifferenzen werden erfolgswirksam verbucht. Die nach der EquityMethode bilanzierten assoziierten Gesellschaften, deren funktionale Währung nicht der Schweizer Franken ist, werden bei der Konsolidierung zum Wechselkurs am Bilanzstichtag in Schweizer Franken umgerechnet. Das Ergebnis aus der Anwendung der Equity-Methode wird in der Funktionalwährung ermittelt und zum Stichtagskurs umgerechnet. Daraus entstehende Umrechnungsdifferenzen werden direkt im konsolidierten Eigenkapital erfasst.

6.3. Konsolidierungsgrundsätze – Behandlung von konzerninternen Transaktionen Grundlage für die Konsolidierung bilden die Einzelabschlüsse der Gruppengesellschaften. Konzerninterne Aktiven und Passiven sowie Aufwände und Erträge aus konzerninternen Transaktionen werden eliminiert. Ebenfalls eliminiert werden Zwischengewinne, welche am Bilanzstichtag in den Vorräten oder Sachanlagen aus konzerninternen Transaktionen enthalten sind.

6.4. Angaben zum Konsolidierungskreis

Auf den Zeitpunkt der Erlangung eines massgeblichen Einflusses oder der Kontrollübernahme werden die Aktiven und Passiven der konsolidierten Gesellschaften nach konzerneinheitlichen Grundsätzen bewertet. Die sich aus dem Kaufpreis und den neu bewerteten Nettoaktiven der erworbenen Gesellschaft ergebende Differenz wird als Goodwill/negativer Goodwill (Badwill) erfasst. Der Goodwill wird als immaterielle Anlage aktiviert und über die zum Zeitpunkt der Akquisition festgelegte Nutzungsdauer erfolgswirksam amortisiert. Negativer Goodwill wird in den Rückstellungen passiviert und über maximal fünf Jahre ergebniswirksam aufgelöst. Goodwill von assoziierten Organisationen wird in der Bilanzposition «Beteiligungen an assoziierten Gesellschaften» ausgewiesen.

Name und Rechtsform, Sitz

WWZ Energie AG, Zug

WWZ Telekom AG, Zug

Heizungsmacher AG, Basel

Telcom Cablenet AG, Rothenburg

WWZ Immobilien AG, Zug

allthisfuture AG, Zug

Digital Cable Group AG, Zug

sasag Kabelkommunikation AG, Schaffhausen

Multi Energy Zug AG, Zug

SuRe GmbH, Grünwald, Kreis München, Deutschland

Erdgas Zentralschweiz AG, Luzern

Qline Ostschweiz AG, Amriswil

Television Ägeri AG, Unterägeri

Glasfaserkabelnetz AG, Diessenhofen

Legende: V = vollkonsolidiert, E = EquityMethode

Im Mai 2025 hat die WWZ Telekom AG das Aktienpaket von 24 % der Quickline Holding AG erfolgsneutral verkauft und im Dezember 2025 die Mehrheitsanteile der Digital Cable Group AG übernommen. Die KARO Kabelfernsehen Romanshorn AG, die Telekabel Bischofszell AG und die QLine Ostschweiz AG wurden rückwirkend auf den 1. Oktober 2024 zur QLine Ostschweiz AG fusioniert.

6.6. Abschlussstichtag

Der Abschlussstichtag ist für alle Gesellschaften der 31. Dezember, ausser bei der sasag Kabelkommunikation AG und der Qline Ostschweiz AG, welche den 30. September als Abschlussstichtag haben.

6.7. Transaktionen mit Nahestehenden

in TCHF 2025 2024

Transaktionen mit nahestehenden Gesellschaften

Energiebeschaffung

Telekomdienstleistungen

Transaktionen mit nahestehenden Personen

22’496 30’188

6’150 14’652

Beratungsleistungen - 8

Total

28’646 44’848

Bei den Transaktionen mit nahestehenden Gesellschaften handelt es sich im Wesentlichen um Erträge/Aufwendungen mit assoziierten Gesellschaften. Im Berichtsjahr wurden keine Beratungsleistungen (Vorjahr: TCHF 8) von Verwaltungsräten bezogen.

WWZ gewährt als Leasinggeberin zwei langfristige Finanzleasings an eine nahestehende Gesellschaft im Betrag von insgesamt CHF 12,4 Mio. mit einer Laufzeit bis 2046/49 beziehungsweise 2071/74. Die Verzinsung ist indexiert an die 10-jährige Bundesobligation zuzüglich einer Marge.

Ansatz und Bewertung

Transaktionen mit Nahestehenden Geschäftsbeziehungen mit Nahestehenden werden zu marktkonformen Konditionen abgewickelt. Mit Aktionären und anderen nahestehenden Personen oder Gesellschaften finden Geschäftstransaktionen im üblichen Rahmen statt.

6.8. Ausserbilanzgeschäfte Bürgschaften, Garantieverpflichtungen und Pfandbestellungen Gegenüber der Personalfürsorgestiftung der WWZ AG besteht eine im Stiftungsstatut verankerte Verlustdeckung durch die Stifterfirma, falls das Vermögen durch Leistungen in Notlagen unter TCHF 100 sinkt. Die WWZ Energie AG hat eine Patronatserklärung abgegeben, in der sie sich verpflichtet, für die von der SUVA geleistete Anzahlung an die Multi Energy Zug AG einzustehen.

Eventualverpflichtungen

in TCHF 2025 2024 Nachzahlungspflicht Erdgas Zentralschweiz AG (EGZ)

1’750 1’750

Das Aktienkapital der EGZ ist zu 50 % liberiert. Für WWZ besteht eine Nachzahlungspflicht im Umfang ihrer Beteiligung.

Für Unterbeteiligungen an den KKW Leibstadt und Gösgen ist WWZ Partnererklärungen eingegangen, die sie verpflichten, die auf ihren Beteiligungsanteil entfallenden Jahreskosten zu bezahlen (inkl. Verzinsung und Rückzahlung des Fremdkapitals). Die Unterbeteiligungen betragen 0,81 % (Leibstadt) beziehungsweise 0,25 % (Gösgen). Für die Kernkraftwerke bestehen gegenüber den Stilllegungs- und Entsorgungsfonds anteilige Nachschusspflichten für den Fall, dass ein einzelner primär Leistungspflichtiger seine Zahlungen nicht leisten kann. Für WWZ beliefen sich die anteiligen ordentlichen Jahreskosten 2025 auf CHF 4,7 Mio. (Vorjahr: CHF 4,7 Mio.).

Weitere nicht zu bilanzierende Verpflichtungen

in TCHF 2025 2024

Investitionsverpflichtungen 16’597 18’280

WWZ ist im Zusammenhang mit ihren Bauprojekten verschiedene Investitionsverpflichtungen eingegangen.

in TCHF 2025 2024

Nicht bilanzierte Miet- und Leasingverpflichtungen 1 bis 2 Jahre 37 19 Nicht bilanzierte Miet- und Leasingverpflichtungen 3 bis 5 Jahre 1’034 918

Total 1’071 937

Ansatz und Bewertung Ausserbilanzgeschäfte Eventualverbindlichkeiten und weitere nicht zu bilanzierende Verpflichtungen werden auf jeden Bilanzstichtag ermittelt und offengelegt.

Bericht zur Prüfung der Konzernrechnung

Prüfungsurteil

Wir haben die Konzernrechnung der WWZ AG und ihrer Tochtergesellschaften (der Konzern) – bestehend aus der konsolidierten Erfolgsrechnung für das am 31. Dezember 202 5 endende Jahr, der konsolidierten Bilanz zum 31.Dezember 202 5, der konsolidierten Geldflussrechnung und dem konsolidierten Eigenkapitalnachweis für das dann endende Jahr sowie dem Anhang der Konzernrechnung, einschliesslich einer Zusammenfassung bedeutsamer Rechnungslegungsmethoden – geprüft.

Nach unserer Beurteilung vermittelt die Konzernrechnung (Seiten 16 bis 37) ein den tatsächlichen Verhältnissen entsprechendes Bild der konsolidierten Vermögens- und Finanzlage des Konzerns zum 31. Dezember 2025 sowie dessen konsolidierter Ertragslage und Cashflows für das dann endende Jahr in Übereinstimmung mit Swiss GAAP FER und entspricht dem schweizerischen Gesetz.

Grundlage für das Prüfungsurteil

Wir haben unsere Abschlussprüfung in Übereinstimmung mit dem schweizerischen Gesetz und den Schweizer Standards zur Abschlussprüfung (SA-CH) durchgeführt. Unsere Verantwortlichkeiten nach diesen Vorschriften und Standards sind im Abschnitt «Verantwortlichk eiten der Revisionsstelle für die Prüfung der Konzernrechnung» unseres Berichts weitergehend beschrieben. Wir sind von dem Konzern unabhängig in Übereinstimmung mit den schweizerischen gesetzlichen Vorschriften und den für Abschlussprüfungen von Gesellschaften des öffentlichen Interesses relevanten Anforderungen des Berufsstands. Wir haben auch unsere sonstigen beruflichen Verhaltenspflichten in Übereinstimmung mit diesen Anforderungen erfüllt.

Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als eine Grundlage für unser Prüfungsurteil zu dienen.

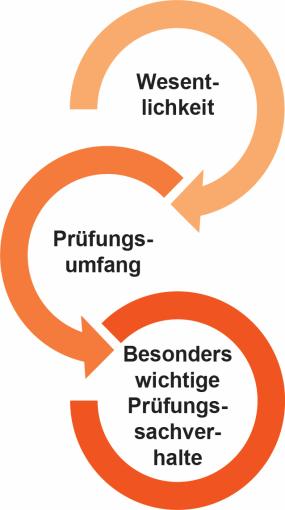

Unser Prüfungsansatz

Wesentlichkeit

Überblick

Gesamtwesentlichkeit Konzernrechnung: TCHF 2’500

Die durch unsere Prüfungen («full scope audit») erfassten Einheiten tragen zu 85% der Nettoerlöse des Konzerns bei.

Als besonders wichtigen Prüfungssachverhalt haben wir folgendes Thema identifiziert:

Werthaltigkeit der Investitionen in «Wärme und Kälte»

Der Umfang unserer Prüfung ist durch die Anwendung des Grundsatzes der Wesentlichkeit beeinflusst. Unser Prüfungsurteil zielt darauf ab, hinreichende Sicherheit darüber zu geben, dass die Konzernrechnung keine wesentlichen falschen Darstellungen enthält. F alsche Darstellungen können beabsichtigt oder unbeabsichtigt entstehen und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden kann, dass sie einzeln oder insgesamt die auf der Grundlage dieser Konzernrechnung getroffenen wirtschaftlich en Entscheidungen von Nutzern beeinflussen können.

Auf der Basis unseres pflichtgemässen Ermessens haben wir quantitative Wesentlichkeitsgrenzen festgelegt, so auch die Wesentlichkeit für die Konzernrechnung als Ganzes, wie nachstehend aufgeführt. Die Wesentlichkeitsgrenzen, unter Berücksichtigung qualitat iver Erwägungen, erlauben es uns, den Umfang der Prüfung, die Art, die zeitliche Einteilung und das Ausmass unserer Prüfungshandlungen festzulegen sowie den Einfluss wesentlicher falscher Darstellungen, einzeln und insgesamt, auf die Konzernrechnung als Ga nzes zu beurteilen.

Gesamtwesentlichkeit Konzernrechnung TCHF 2'500

Bezugsgrösse

Begründung für die Bezugsgrösse zur Bestimmung der Wesentlichkeit

Durchschnittliches Ergebnis vor Steuern der letzten 3 Jahre

Als Bezugsgrösse zur Bestimmung der Wesentlichkeit wählten wir das durchschnittliche Ergebnis vor Steuern der letzten 3 Jahre, da dies aus unserer Sicht diejenige Grösse ist, an der die Erfolge des Konzerns üblicherweise gemessen werden. Zudem stellt das durchschnittliche Ergebnis vor Steuern der letzten 3 Jahre eine anerkannte Bezugsgrösse für Wesentlichkeitsüberlegungen dar, welche das volatile Ergebnis der letzten 3 Jahre berücksichtigt.

Wir haben mit dem Audit Committee vereinbart, diesem im Rahmen unserer Prüfung festgestellte, falsche Darstellungen über TCHF 250 mitzuteilen; ebenso alle falschen Darstellungen unterhalb dieses Betrags, die aus unserer Sicht jedoch aus qualitativen Überlegungen eine Berichterstattung nahelegen.

Umfang der Prüfung

Unsere Prüfungsplanung basiert auf der Bestimmung der Wesentlichkeit und der Beurteilung der Risiken wesentlicher falscher Darstellungen der Konzernrechnung. Wir haben hierbei insbesondere jene Bereiche berücksichtigt, in denen Ermessensentscheide getroffen wurden. Dies trifft zum Beispiel auf wesentliche Schätzungen in der Rechnungslegung zu, bei denen Annahmen gemacht werden und die von zukünftigen Ereignissen abhängen, die von Natur aus unsicher sind. Wie in allen Prüfungen haben wir das Risiko der Umgehung von internen Kontrollen durch die Geschäftsleitung und, neben anderen Aspekten, mögliche Hinweise auf ein Risiko für beabsichtigte falsche Darstellungen berücksichtigt.

Zur Durchführung angemessener Prüfungshandlungen haben wir den Prüfungsumfang so ausgestaltet, dass wir ein Prüfungsurteil zur Konzernrechnung als Ganzes abgeben können, unter Berücksichtigung der Konzernorganisation, der internen Kontrollen und Prozesse i m Bereich der Rechnungslegung sowie der Branche, in welcher der Konzern tätig ist.

Besonders wichtige Prüfungssachverhalte

Besonders wichtige Prüfungssachverhalte sind solche Sachverhalte, die nach unserem pflichtgemässen Ermessen am bedeutsamsten für unsere Prüfung der Konzernrechnung des Berichtszeitraumes waren. Diese Sachverhalte wurden im Kontext unserer Prüfung der Konze rnrechnung als Ganzes und bei der Bildung unseres Prüfungsurteils hierzu adressiert, und wir geben kein gesondertes Prüfungsurteil zu diesen Sachverhalten ab.

Werthaltigkeit der Investitionen in «Wärme und Kälte»

Besonders wichtiger Prüfungssachverhalt Unser Prüfungsvorgehen

Die Sachanlagen werden in der Bilanz per 31. Dezember 2025 mit CHF 853 Mio. ausgewiesen, wovon CHF 159 Mio. den Bereich «Wärme und Kälte» betreffen. Die Neuinvestitionen in diesen Bereich betrugen im geprüften Geschäftsjahr rund CHF 44 Mio. inkl. dem Anteil in «Anlagen im Bau». Der gesamte Investitionsbedarf in den Bereich «Wärme und Kälte» wird auf rund CHF 400 Mio geschätzt.