Maandelijks magazine 38ste jaargang nr. 10 December 2025

Interview me t

Benoît van den Hove en Sophie Stegen het topduo bij Euronext Brussel

“De Belg blijft verslingerd aan zijn spaarrekening”

+ dossier

‘De toekomst van de beurs’

Maandelijks magazine 38ste jaargang nr. 10 December 2025

Interview me t

Benoît van den Hove en Sophie Stegen het topduo bij Euronext Brussel

“De Belg blijft verslingerd aan zijn spaarrekening”

+ dossier

‘De toekomst van de beurs’

Nextensa is een vooraanstaande vastgoedinvesteerder en ontwikkelaar. Met innovatieve projecten, in duurzame markten, genereren we toegevoegde waarde en een stabiel rendement voor alle stakeholders.

We spelen in op trends om inspirerende en duurzame omgevingen te creëren om te wonen, werken, ontspannen en winkelen. Dat doen we met een sterke betrokkenheid ten aanzien van de samenleving, om bij te dragen aan ons collectieve welzijn.

Nextensa is actief in België, Luxemburg en Oostenrijk en is genoteerd op Euronext Brussels (BEL 20).

www.nextensa.eu info@nextensa.eu

VFB-nieuws

Een leger VFB’ers staat klaar om je aan te moedigen | Voorwoord 3

Inside VFB: Week van de Tips, opleidingen, trefpunten … 6

“Ik wil een portefeuille met weinig onderhoud” 10

Inspecteur P | de portefeuille van … 10

Lid van de maand | VFB-erelid Reynold Van den Weghe 12

Trefpunt Brugge | Interview met de gangmakers 14

Dossier ‘De toekomst van de beurs’

Interview met Benoît van den Hove en Sophie Stegen van Euronext 16

Interview met Aleksandra Mączyńska van Better Finance 22

Wat een Europese kapitaalmarkt betekent voor jou 25

Column Ben Granjé | We wensen niet het onmogelijke 27

Interview

Interview met Frans Van Tilborg en Karl Hermans van Miko 34 Algemeen

Neem een voorbeeld aan Warren Buffett 28

Te veel hebzucht 31

Degelijke aandelen zijn verder afgeprijsd 39

Appels, peren en de Magnificent 7 60

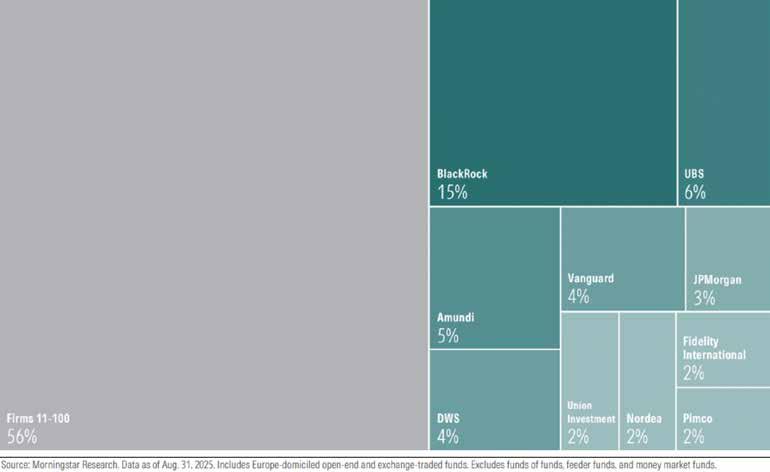

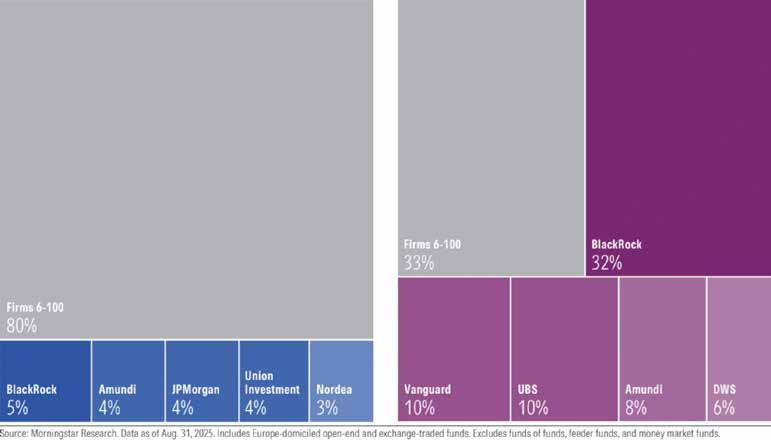

Fondshuizen gerangschikt hoe scoren de 100 grootste van Europa? 63

Aandelen

Sprokkels uit België 44

Quest for Growth: strategische wijziging 46

Melexis: robots groeimotor komende jaren 47

Solvay: wachten op beterschap 49

EVS: defensie een denkoefening 51

Kinepolis: de langverwachte overname 53

KBC: op koers voor nieuwe winststijging 54

Retail Estates: waardering meer dan aantrekkelijk 55

Gvv’s: nieuwtjes uit vastgoedland 57

Sprokkels uit de wereld 66

3i: 1, 2, 3i, ACTION! 68

Duolingo: een onderschatte opportuniteit 71

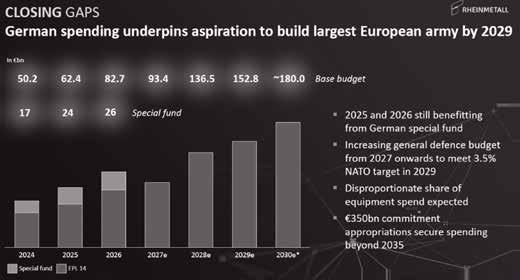

Rheinmetall: de waardering is gezien de ambitie niet eens heel hoog 74

Apple vs Microsoft: twee excellente bedrijven 76

Quantumaandelen: de volgende revolutie 78

American Electric Power: energie voor Artificiële Intelligentie 80 Columns

Mark Zuckerberg beschermheilige van beleggingsfraudeurs 59

Beleggers begrijpen het belang van diversiteit 82 Technische analyse

Wie vroeg kijkt ziet beweging vóór ze betekenis krijgt 84

Bomen groeien niet tot in de hemel, aandelen ook niet 86

Gids voor de Beste Belegger is een uitgave van de Vlaamse Federatie van Beleggers vzw. Het magazine verschijnt tien maal per jaar. Niet in juli en augustus.

VFB is bereikbaar:

Business Center Mechelen De Regenboog 11, 2800 Mechelen Tel. + 32 (0)15 21 51 60 info@vfb.be | www.vfb.be

Verantwoordelijke Uitgever:

Ben Granjé, Business Center Mechelen, De Regenboog 11 bus 14, 2800 Mechelen

De informatie in Beste Belegger is enkel bedoeld om beleggers te informeren en te vormen.

VFB gaat daarbij zo zorgvuldig mogelijk tewerk. VFB noch de auteurs kunnen geenszins aansprakelijk

Gids voor de Beste Belegger | December 2025

worden gesteld voor gederfde winst of verlies naar aanleiding van de verstrekte informatie. VFB garandeert geenszins dat de behandelde financiële instrumenten voor u geschikt zijn. Uzelf neemt dan ook de volledige verantwoordelijkheid voor het gebruik dat u maakt van de in dit blad verstrekte informatie.

Het volgende nummer verschijnt online op 19 december 2025 en valt fysiek in de brievenbus vanaf 22 december 2025.

Uitzonderlijke omstandigheden of feestdagen leiden soms tot vertraging in de postbedeling.

Dit is alweer het laatste nummer van dit jaar, officieel althans, want ook het januarinummer zal nog voor de kerstkalkoen bij jou op tafel liggen. We introduceren in deze donkere dagen graag een nieuwe rubriek, de VFB -boekenclub, met extra inspiratie voor bij het haardvuur of voor onder de kerstboom. Een ander ideetje is om daar een VFB -lidmaatschap te leggen? De boekenclub komt er op vraag van een aantal leden, die graag hun kennis willen delen, maar bovenal willen weten wat andere VFB’ers zoal lezen. Een warme oproep dus om jouw favoriete boek te bespreken. Die dorst naar kennis typeert beleggers. Dat vertelde ook ons nieuw erelid op pag. 12. Reynold Van den Weghe is een frisse honderd lentes jong en naar we vermoeden ons meest ervaren lid. Hij vertrouwt ons het recept voor een lang en gezond leven toe: wat extra vitaminen, niet te veel water wegens smaakloos, honing in plaats van geraffineerde suiker en, niet in het minst, dagelijks met de beurs bezig zijn om de geest scherp te houden. Met dat geheim ontrafeld, moeten we over de toekomst blijven nadenken, over die van de beurs bijvoorbeeld. In ons dossier spreken we met het topduo van onze beursuitbater Euronext, met de topvrouw van onze Europese koepelvereniging Better Finance en we leggen uit waarom een eengemaakte Europese kapitaalmarkt ook jou aanbelangt. Als toematje zet onze ceo Ben Granjé de krijtlijnen uiteen over hoe we bij VFB naar die toekomst kijken. Als beleggers zijn we uiteraard onverbeterlijke positivo’s en dus mag het je niet verbazen dat we kansen zien. Veel leesplezier!

Jasper Vekeman hoofdredacteur

Word nu lid

Een digitaal lidmaatschap kost vanaf 1 september 75 euro per jaar. Als je ineens voor 2 of 3 jaar lid wordt dan betaal je respectievelijk 142,5 en 210 euro (10 % korting per extra jaar).

Clubs die aansluiten kunnen hun leden inschrijven aan 45 euro per jaar voor een digitaal lidmaatschap. Studenten jonger dan 25 jaar betalen hiervoor 24 euro per jaar.

Voor maar 50 euro per jaar extra ontvang je het magazine ook op papier. Een echte aanrader. Wie in het buitenland woont betaalt hiervoor 80 euro

Ledenvoordeel

Lees alle +artikels en het magazine Ontmoet ceo’s en volg bedrijven Korting op alle events, opleidingen en lezingen Toegang tot het grootste beleggersnetwerk van het land

LANGETERMIJN PARTNERSHIPS

INVESTERINGEN

BE-REIT WDP is Benelux marktleider in de ontwikkeling en verhuur van opslag- en distributieruimten.

Een geïntegreerd team realiseert een breed pallet aan ingenieuze projecten op maat.

WDP beheert een vastgoedportefeuille van circa 7,5 miljard euro en noteert op Euronext Brussels en Amsterdam met een marktkapitalisatie van meer dan 4 miljard euro.

(een VFB lid)

“Is het onkunde of onwetendheid die de politiek aanzet om beleggers te viseren?”

“Als de beurs een indicator is van de welvaart van een land, ziet het er niet goed uit.”

Dit magazine lag klaar om te verzenden naar de drukkerij. In mijn voorwoord een kleine terugblik op het afgelopen jaar dat voorbij is gevlogen en tegelijk eindeloos leek te duren. De zoektocht naar rendement of veiligheid, zeepbel of terugval, de onzekerheid … En ondanks de zorgen over de nationale en globale context toch een positieve aanmoediging om te blijven investeren. En dan kwam het begrotingsakkoord, op een druilerige maandag. Is het onkunde of onwetendheid die de politiek aanzet om beleggers te viseren? Zijn symboliek en ideologie belangrijker dan bewijslast? Dit werkt niet, zoals omliggende landen al mochten ervaren. De hele fiscale oefening zou een verschuiving van lasten zijn, absoluut geen bijkomende taksen. Vergeet het. Alle beleggingsinstrumenten zouden gelijk behandeld worden. Niet dus. Enkel de breedste schouders worden geviseerd. Nope. Quel Connerie, wat een Boucherie.

Zal dit het gedrag van beleggers beïnvloeden, vraagt de pers. Wees maar zeker! De reacties van onze leden kunnen we hier niet tonen, want de kleurrijke taal en grafische omschrijvingen reflecteren de woede, de ergernis, de teleurstelling en de afkeer. “Dit is de prijs die we moesten betalen”, zegt de premier. Klopt niet, zoals bij de tarieven van Trump zijn het ondernemers en middenklassebeleggers die de rekening ophoesten.

De kosten voor de politiek zullen pas bepaald worden bij de volgende verkiezingen. Hun pensioentje blijft lekker buiten schot, vastgoed en huurinkomsten laten we met rust, crypto kunnen we niet controleren, maar de banken, de beurs en de individuele belegger gaan we (nog maar eens) uitpersen. Europa vraagt om spaarcenten te activeren, maar onze overheid begrijpt de vraag niet of snapt het doel niet. Het symbolische eigen grote gelijk primeert boven elke feitelijke ervaring met dit soort ingrepen.

In dit nummer onderzoeken we wat de toekomst brengt voor de Brusselse beurs. Dat dossier moeten we vandaag herlezen met een donkere bril. De details zijn nog te bepalen, maar dat het pijn zal doen, staat vast. De meerwaarde-Frankenstein wordt tot leven gewekt boven op een verdubbeling van de taks op effectenreke-

ningen. Ja, beleggers zullen blijven investeren, maar we zullen samen bekijken hoe en waar we dat optimaal kunnen doen. België zakt weer wat verder in de keuzelijst. We belanden in een vicieuze cirkel waarbij deze taksen minder opbrengen dan verhoopt, dus verhoogd worden, waardoor nog meer liquiditeit wegvloeit uit onze economie. Als de beurs een indicator is van de welvaart van een land, ziet het er niet goed uit.

Nochtans vragen wij geen onmogelijke zaken: een heldere en consistente fiscaliteit, een veilige en transparante toegang tot markten en instrumenten, aan redelijke kosten en met de mogelijkheid om onze rechten te verdedigen. Wat meer appreciatie voor beleggers zou ook leuk zijn. Daar kunnen we zelf aan bijdragen door het goede woord te verspreiden. Ons doel is om iedereen belegger te maken, om samen de best mogelijke toekomst te kunnen realiseren. Ook voor politici is het nooit te laat om te leren investeren. Er staat een leger VFB’ers klaar om dat aan te moedigen.

Trouwens, dank jullie wel voor die steun, ook wij blijven op onze beurt jullie grootste supporter: in onze Gids voor de Beste Belegger, tijdens de Week van de Tips, op de Happening en bij elke andere gelegenheid kom ik jullie graag een hand en schouderklop schenken. Goede moed, ondanks deze grijze dagen.

Auteur Ben Granjé Ceo VFB en verantwoordelijke uitgever

GEACHTE, * ZUCHT *

WE HEBBEN ER VAN …

EEN VERDUBBELING VAN

DE EFFECTENTAKS EN EEN MEERWAARDEBELASTING.

De inkt van het federale begrotingsakkoord was nog niet droog of de eerste reacties van onze leden liepen al binnen. We pikten er eentje uit net voor deze editie van ons magazine naar de drukker vertrok om de inkt te laten drogen. Dit lid vervolgde zijn verzuchting met een zeer grafische beschrijving over hoe voelt en wat het met hem doet om nieuwe belastingen te moeten ondergaan. Hij besloot zijn schets van een bijzonder pijnlijk tafereel met: “En nu even serieus: is er iemand bij VFB die kan advies geven over emigreren naar de VS?”

VFB was met een grote delegatie aanwezig op Finance Avenue, de geldbeurs van Mediafin (De Tijd/L’Echo). Onze vrijwilligers schreeuwden de blije VFBboodschap voor eens niet van de daken maar van de muren. Collega’s Tim Nijsmans en Thomas Laureys gaven een fel gesmaakte presentatie over vijf stijlen en evenveel tips.

De vooruitzichten voor 2026

VFB STEUNT DERDEN MET ‘COLABS’

Voortaan kan je dit logo tegenkomen. VFB Colabs is een wat hippe benaming voor een organisatie of event dat we niet zelf in handen hebben, maar dat we wel steunen. Met onze raad en daad bijvoorbeeld. Voorbeelden zijn een bijeenkomst van aandeelhouders van Biocartis die zich gedupeerd voelen en een event voor beleggers in samenwerking met de broker Lynx.

Donderdag 4 december 2025, 19u30

Danny Reweghs Trends Beleggen

Nieuwjaarswebinar

Wat kunnen we op de beurs verwachten in 2026?

Woensdag 7 januari 2026, 19u30

Tim Nijsmans Vermogensgids, VFB

Inschrijven en info www.vfb.be/evenementen/webinar

We verzamelden het kruim van de nanciële wereld om hun 3 tips voor 2026 te brengen. Elke analist krijgt hiervoor 15 à 30 minuten. Op 8, 9, 11 en 12 december komen dan telkens minstens twee analisten aan bod. In totaal 33 tips! Elke dag een klein uur kijkplezier! Een avond verhinderd of liever de hele reeks bingewatchen? Deelnemers kunnen alle uitzendingen op een ander moment herbekijken.

MAANDAG 8 DECEMBER 2025

Danny Reweghs

Directeur strategie

Trends Beleggen

Robbe Delaet

Oprichter ‘10maal10’, medewerker VFB

DONDERDAG 11 DECEMBER 2025

Fien Van Hauwermeiren

Equity Analyst Degroof Petercam

Pierre Huylenbroeck

Uitgever en hoofdredacteur

Mister Market Magazine

Guido Van Herrewegen EasyGrowth

DINSDAG 9 DECEMBER 2025

Geert Smet

Adjunct-hoofdredacteur De Belegger

Laurence De Munter

CFA, Securities De Munter

Bart Goemaere

Uitgever en hoofdredacteur BeursTips

VRIJDAG 12 DECEMBER 2025

Katrien Ediers

Investment Communication A&PB BNP Paribas Fortis

Rik Dhoest

Head of Equity Research, Bank Nagelmackers

Tom Simonts

Senior Financial Economist KBC Group 8

www.vfb.be/evenement/week-van-de-tips-2025

Deze tips zijn er niet om kritiekloos te volgen. Ze bieden een voorselectie om nader te onderzoeken en te oordelen of ze in je portefeuille passen. VFB informeert zijn leden, maar iedereen blijft verantwoordelijk voor zijn eigen beleggingen.

duizend euro)

… via VFB al de persberichten van je favoriete Belgische bedrijven rechtstreeks in je inbox kan ontvangen? Ga op onze website naar je account, klik daar op de knop ‘Klik hier om bedrijven en andere inhoud te volgen of ontvolgen’. Daarna krijg je een lange lijst met bedrijven die je kan volgen. Deze service aan onze leden is alleen mogelijk dankzij het dagelijkse werk van twee van onze vele vrijwilligers. Met een paar klikken kan je dus ook profiteren van hun ontzettend gewaardeerde inspanningen!

“WARREN BUFFETT.

HIJ MAG BIJ MIJ

THUIS BLIJVEN SLAPEN. GRATIS, INCLUSIEF EEN

HEERLIJK ONTBIJT.

IK GA HEM IN ZAVENTEM HALEN EN VOER HEM TERUG.”

Na het gesmaakte webinar met Stephan Desplancke bevroegen we de deelnemers over welke spreker ze graag willen uitnodigen bij VFB. Sommige van onze leden zijn heel ambitieus, zo blijkt. Dat waarderen we!

RECHTZETTING CIJFERS TINC

In ons vorige magazine, Gids voor de Beste Belegger nr. 9 2025, is per vergissing een verkeerde resultatentabel gepubliceerd. Hiernaast vind je het juiste overzicht van de cijfers van TINC.

In februari start de opleiding Expert in Beleggen. VFB-leden krijgen 10 procent korting op het inschrijvingsgeld (315 in plaats van 350 euro). Expert in Beleggen wordt gedoceerd binnen de opleiding Bedrijfsmanagement Financiën-Verzekeringen aan de Arteveldehogeschool in Gent, maar staat ook open voor VFB-leden. De opleiding Expert in Beleggen richt zich tot iedereen die zijn financiële kennis structureel wil versterken — van particuliere belegger tot ondernemer of financiële professional.

Duur: 12 dinsdagen in de periode februari tot mei 2026. Locatie: Fysiek (Campus Kantienberg Voetweg 66, 9000 Gent) en online (alle sessies worden ook opgenomen en kan je achteraf (her)bekijken).

Op donderdag 6 november zaten 50 VFB-leden aan tafel met ceo Patrick Couttenier en cfo Filip Van Zeebroeck van Care Property Invest

Joël Schols | Chess Capital

THE MOST IMPORTANT THING, ILLUMINATED

1 Kan je het boek samenvatten?

Dit boek is niet meer of minder dan een meesterwerk. De titel is er gekomen nadat Marks zicht er op betrapte dat hij elke uitleg over aandelen aanhief met de woorden: “En het belangrijkste is …”. Er zijn zoveel zaken die je aandacht vragen als belegger, daarom besloot Marks om zijn vele nieuwsbrieven te bundelen in een boek van 21 korte hoofdstukken.

2 Welke inzichten deed je op?

Het belangrijkste inzicht waren de drie hoofdstukken over risico. Gewoon het simpele inzicht dat meer risico nemen niet leidt tot betere resultaten. Integendeel, meer risico kan leiden tot nefaste resultaten. Als je dit leest in combinatie met de werken rond onzekerheid van Nassim Taleb heb je een goed fundament om op te bouwen.

3 Welke lessen zal je toepassen?

In onze eigen portefeuille is risicobeheersing het allerbelangrijkste. De downside beperken om geen grote dalingen te hoeven goedmaken is het meest fundamentele beleggingsprincipe dat er bestaat. Marks plante dat zaadje in mijn hoofd. Als het boek helpt om dit basiselement goed te bevatten, dan ben je goed vertrokken.

4 Wat maakt dit boek uniek?

Marks schrijft dit boek als een ‘best of all newsletters’. Buffett zegt dat hij alles laat vallen wanneer de memo van Marks in zijn inbox zit.

In deze nieuwe rubriek delen VFBleden hun leeservaringen. Zo leer je de beste beleggingsboeken kennen en krijg je de belangrijkste inzichten mee. Wil je graag zelf een boek bespreken? Contacteer ons dan via redactie@vfb.be

Het echt unieke aan dit boek zijn de annotaties van vier topbeleggers. Vier doorgewinterde beleggers (waaronder Joël Greenblatt en Seth Klarman) doorspekken het boek met hun eigen commentaar. Dat voegt op een zeer beknopte manier veel extra invalshoeken toe.

5 Wie zou je het aanraden?

Ik raad het boek aan voor alle niveau’s van beleggers. Het legt de fundamenten voor een zeer risicoaverse en oerdegelijke beleggingsfilosofie. Het vormt je mindset en voor de meer ervaren beleggers kan het dienen als permanente bijsturing en toetsing van je filosofie. Een boek om meermaals te herlezen.

Titel: The most important thing, Illuminated

Auteur: Howard Marks

Thema: Het boek bundelt de belangrijke thema’s over investeren die Marks behandelde in zijn nieuwsbrieven over een tijdspanne van 35 jaar. Daardoor zijn de boodschappen tijdloos en hebben ze meerdere cycli doorstaan. Kernboodschap: Is dat er niet één kernboodschap is. In 21 korte hoofdstukken worden veel thema’s behandelt zoals ‘second level thinking’, het belang van geluk, hoe je koopjes vindt, defensief beleggen, juiste verwachtingen hebben,… Maar één thema dat er bovenuit steekt is risico. Hij wijdt er drie hoofdstukken aan: risico begrijpen, risico herkennen en risico controleren.

WDP: DE RIT NAAR DE CHAMPIONS LEAGUE

‘Vastgoedspeler in de Champions League’, titelt ons nieuwe Trefpunt in Meise veelbetekenend zijn eerste lezing. Niemand minder dan Joost Uwents, de ceo van WDP, komt op donderdag 11 december het lintje doorknippen bij Trefpunt Meise. Hij zal tevens toelichten hoe WDP het straffe parcours op de grafiek heeft neergezet en of het die groei kan volhouden.

Winst per aandeel Dividend per aandeel

HET GLAS IS HALFVOL

Trefpunt Leuven ontving Jürgen Verschaeve, chief investment officer van KBC Asset Management. Hij gaf een toelichting over hoe KBC naar de markten kijkt. Ook de economie werd tegen het licht gehouden. Een positieve economisch groei, de inflatie die onder controle is in Europa en sterke bedrijfswinsten zorgen ervoor dat het glas op dit ogenblik halfvol is. Dit ondanks de bekende onzekerheden. Voor 2026 wordt het zeer belangrijk om op te volgen of de AI-investeringen van de hyperscalers ook tot omzetgroei leiden bij de andere bedrijven en sectoren. Indien dat niet het geval is, zit er een correctie van de markten aan te komen. Als uitsmijter werd nog ingegaan op de AI-software van KBC. Die scoort aandelen op een aantal factoren om zo tot een aandelenselectie te helpen komen. De veelvuldige interacties met het publiek bewezen dat het een zeer boeiende avond was!

SLIM BELEGGEN MET GRATIS HULPMIDDELEN

‘Slim beleggen met gratis hulpmiddelen’ is duidelijk een bijzonder populair thema. De zaal puilde uit voor de lezing van VFB’ers Jo Onraet en Mark Van Pamel. De twee gepassioneerde beleggers vulden de gereedschapskist van aanwezigen met extra tools voor onder andere de screening van aandelen en de opvolging van portefeuilles. “Door alle transacties te consolideren in Portfolio Performance krijg je een duidelijk overzicht van de cashflow die jouw portefeuille genereert. Dat is handig om te weten op welk bijkomend inkomen je

OOK WINNAARS VAN AI IN ANDERE SECTOREN

Op maandag 8 december kan je in het Trefpunt Kortrijk luisteren naar Quirien Lemey, de gerespecteerde techanalist van de vermogensbeheerder Decalia.

Veel bedrijven roepen dat ze ‘iets’ met AI doen. Hoeveel daarvan is échte innovatie?

“Ontegensprekelijk is er veel innovatie. Er zijn bepaalde sectoren die nu al een aardverschuiving gezien hebben door artificiële intelligentie. Maar dat sluit zeker niet uit dat Jan en alleman roepen dat ze iets met AI doen en dat daar vaak weinig substantie achter zit, laat staan innovatie.”

Klopt het dat er maar een handvol echte AI-winnaars zijn op de beurs, voornamelijk in de chipindustie?

“Helemaal niet. De chipindustrie alleen al telt vele tientallen beursgenoteerde bedrijven wereldwijd, maar in toenemende mate vinden we ook winnaars in andere sectoren: de energiesector, de industrie, de gezondheidszorg, de softwaresector, enzovoort.”

Welke ‘AI-angst’ hoort u het vaakst waar u stiekem om moet glimlachen?

“Ik vrees dat we in een AI-zeepbel zitten, dus blijf ik maar bij mijn veilige ETF’s.’ Veel ETF’s hebben net veel meer AI-exposure dan menig fondsbeheerder (het is ook een belangrijke reden dat veel ETF’s het beter gedaan hebben). Bij de populairste ETF’s zit makkelijk 30 tot 40 procent van je investering in een handvol aandelen die momenteel volledig gedreven worden door AI.”

FOCUS OP WAARDECREATIE

Op 22 oktober 2025 organiseerde VFB Turnhout een lezing op de campus van de hogeschool Thomas More in Turnhout. De spreker was Joren Van Aken, beleggingsspecialist Europese holdings bij Degroof Petercam. Het publiek bestond uit een mooie mix van studenten en volwassen beleggers. De lezing werd afgesloten met een aantal praktische tips voor wie zelf in holdings wil beleggen: focus op familiegedreven holdings met een bewezen trackrecord van waardecreatie op de lange termijn, verlies de korting op de intrinsieke waarde niet uit het oog en let goed op de governance en stemrechtstructuren. Na afloop was er in café De Rekruut de gelegenheid om na te praten onder het genot van een drankje. Kortom, een leerrijke en geslaagde avond!

Er zijn acht VFB Trefpunten verspreid over Vlaanderen. Je kan er terecht om te leren beleggen, interessante voordrachten te volgen en om andere beleggers te ontmoeten.

VOORDRACHTEN DECEMBER EN JANUARI

Trefpunt Antwerpen

De meerwaardebelasting

Dinsdag 2 december 2025 om 19u30

Werner Niemegeers advocatenkantoor Niemegeers

Trefpunt Brugge

Aandelen om voor altijd bij te houden

Maandag 12 januari 2026 om 19u30

Pieter Slegers De kwaliteitsbelegger

Trefpunt Gent

Het jaar 2025 als een groeibelegger

Dinsdag 9 december 2025 om 19u30

Robbe Delaet VFB, 10maal10

Lessen van de moslimbelegger

Dinsdag 13 januari 2026 om 19u30

Mohamed Ouaamari Auteur

Trefpunt Hasselt

Zullen de trends uit 2025 zich doorzetten

Donderdag 11 december 2025 om 19u30

Stefaan Casteleyn 1Vermogensbeheer

Holdings en de kracht van skin in the game

Donderdag 15 januari 2026 om 19u30

Michael Gielkens Tresor Capital

Trefpunt Kortrijk

Tech & AI van a tot z

Maandag 8 december 2025 om 19u30

Quiren Lemey analist Decalia

Trefpunt Leuven

Zo analyseer je de activa in uw portefeuille

Woensdag 10 december 2025 om 19u30

Christian Sugira auteur ‘De economie van je leven’

Trefpunt Meise

WDP, vastgoedspeler in de Champions League

Donderdag 11 december 2025 om 19u30

Joost Uwents ceo WDP

Trefpunt Turnhout

Meerwaarde beschermen, nalatenschap plannen

Woensdag 21 januari 2026 om 19u30

Pareto

Meer informatie over de maandelijkse vergaderingen, praktische details en inschrijven via www.vfb.be/ evenementen/trefpunt

INSPECTEUR P

“Ik

Dominique Van Baelen (44 jaar) is ingenieur bij de autoproducent Stellantis. “Ik ben niet iemand die in zelfgemaakte Excels gedetailleerde berekeningen zit te maken. Ik heb een manier van beleggen gezocht die minder tijd vraagt.”

Wanneer ben je begonnen met beleggen?

In het voorjaar van 2008. Ik had net een aantal jaren gewerkt en voor het eerst wat reserve. Ik ben toen beginnen beleggen bij een club, het Vlaams Centrum voor Internet-Beleggers. We haalden mooie rendementen. Ik dacht, dat loopt hier goed. Toen ging Lehman Brothers ten onder, gevolgd door de grote beurscrash. Dat betekende een serieuze klap voor onze portefeuille. Ik heb mijn geld toen weg gehaald en ben een hele tijd weggebleven van de beurs. Tijdens de coronapandemie ben ik zoals zovelen herbegonnen. Eerst met crypto, dan wat losse aandelen en vervolgens ook etF ’s.

Wat is je doel als belegger?

Ik beleg voor de lange termijn. Een trigger voor mij was toen de reële rente zwaar negatief was door de inflatie. Dan verlies je alleen maar geld. Een belangrijke motivatie is dus mijn koopkracht beschermen. Daarnaast is het ook het doel om wat te sparen voor de kinderen. Deze portefeuille beheer ik zelf, daarnaast hebben we er ook één die ik samen bespreek met mijn vrouw en de kinderen. Daarin zit alleen een wereld-etF. De kinderen zijn nog jong, 7 en 9, en vinden beleggen saai, maar ze luisteren wel en een deel van het geld dat ze cadeau krijgen, beleggen we voor hen. Dat weten ze wel.

Wat is je profiel?

Ik beleg bijna alles in aandelen, dus eerder dynamisch maar niet extreem. Op zich heb ik wel een hoge tolerantie voor risico. Bij een correctie zoals bij de aankondiging van de Amerikaanse tarieven panikeer ik niet meteen. Ik ken de statistieken en ik weet dat er om de zoveel tijd wel een correctie komt, dus dat kan ik wel plaatsen. Ik ben wel aan het kijken of ik niet een goud- of obligatie-etF moet toevoegen om wat meer veiligheid in te bouwen. Je hoort toch meer en meer waarschuwingen, dus dat lijkt me geen overbodige luxe.

Hoe pak je het concreet aan?

Ik werk met een kern-satellietstrategie. De kern zijn de etF ’s, met Sofina heb ik een holding, met ASML een kwaliteitsbedrijf en met Cofinimmo een gvv. Ik hou het graag simpel en streef naar een portefeuille die weinig onderhoud vraagt. Ik ben geen belegger die kwartaalrapporten uitpluist. Ik heb wel wat boeken gelezen: ‘Het nieuwe sparen’, ‘De hangmatbelegger’ en nu ben ik bezig in ‘De beursstrateeg’. Ik volg ook het economisch nieuws, ik luister naar een aantal podcasts en ik zit in een Facebook-groep rond beleggen, maar ik grijp al die info niet aan om actief te gaan beleggen.

Hoe ga je te werk bij je aandelenselectie?

Ik ga af op een aantal criteria. ASML bijvoorbeeld heeft een monopolie, een heel gezonde balans en grote slotgracht. Daarna volg ik het nieuws rond een bedrijf wel wat op, maar ik ben niet iemand die in zelfgemaakte Excels gedetailleerde berekeningen zit te maken. Ik heb een manier van beleggen gezocht die minder tijd vraagt.

Welke lessen heb je al geleerd?

In crypto dat het soms snel rendement oplevert maar ook snel naar beneden kan gaan. En dat het niet slim is te handelen louter op basis van tips. Ik had Ebusco gekocht. Een paar ex-collega’s waren daar gaan werken en zij waren enthousiast. Ook Marc Coucke was ingestapt, dus dat leek me wel goed te zitten. Gelukkig ben ik zelf niet al te laat uitgestapt. Dat was een trigger om meer gespreid te beleggen.

Wat is je tip voor beginnende beleggers?

Zoek eerst een strategie die je wil volgen in plaats van wat losse aandelen te kopen zonder ideeën erachter. Vind daarnaast wat mensen met wie je ideeën kan uitwisselen. Ik ga zelf geregeld naar het VFB Trefpunt Hasselt. Daar ontmoet je beleggers met andere strategieën. Informeer je dus voor je met een wirwar van aandelen eindigt.

Beste Dominique, mooi om zien dat je belegt met je hele familie en je kinderen hier probeert bij te betrekken. En het is natuurlijk ook fijn om horen dat je mijn boek en dat van Tim gelezen hebt. Ik merk dat je goed opgelet hebt en als een echte beursstrateeg rekening hield met je persoonlijke situatie, bijvoorbeeld qua risicoprofiel en besteedbare tijd. Blijf daar zeker over waken, want jezelf kennen is uiterst belangrijk als belegger. Laat je niet verleiden tot een stijl die te agressief is voor jou, of die te veel tijd vraagt als je die niet hebt. In andere woorden: ‘stay the course!’

Je aanpak met een kern-satelliet valt zeker te verdedigen. Zo combineer je het beste van diverse beleggingsstrategieën. De drie et F ’s vormen zeker een mooie solide kern waar je rond kan werken. Het valt me wel op dat je twee bijkomende et F ’s hebt gekozen die in de S&P500 beleggen. Dit terwijl de wereldindex al zwaar richting Amerika leunt. Een bewuste overweging? Bovendien heb je één S&P500 et F die accumuleert en eentje dat dividend uitkeert. Doe je dit om toch ook wat passief inkomen te hebben via dividenden? Dan zou je eventueel ook kunnen overwegen die laatste te vervangen door een et F die specifiek focust op dividend(kampioenen).

Je had het ook over wat extra veiligheid inbouwen. Dan kan je inderdaad kiezen voor een positie in goud of obligaties, bijvoorbeeld via een et F. Denk dan eerst goed na over je risicoprofiel en stem daar je allocatie op af. Veel succes nog!

Interesse in een second opinion over je beleggingsportefeuille?

VFB biedt u een klankbord voor uw portefeuille aan. Een collega-belegger bekijkt uw beleggingen en geeft aan wat goed zit en wat aandacht behoeft, vanuit zijn of haar ervaring en visie. Dat kan zonder bedragen te noemen, percentages en gewicht in de portefeuille volstaan. Of het nu gaat om kleine of grote portefeuilles, van beginners of oude rotten, uw persoonlijke visie of die van uw club: het kan allemaal. Durft u uw keuzes en ervaringen te delen? Wilt u liever eens aan de andere kant zitten en als klankbord fungeren?

Disclaimer: Deze commentaren houden geen enkel persoonlijk of individueel advies in. Ze zijn enkel bedoeld als algemene richtlijnen in het kader van de doelstelling van VFB, namelijk beleggers informeren en opleiden. Noch VFB, noch de auteurs zijn verantwoordelijk voor eventuele beurstransacties op basis van deze commentaren.

Dag Dominique, het interessante in je verhaal vind ik dat je veel luistert, praat en klankborden zoekt. Je ging van start bij een beleggingsclub, praat erover met je familie, met ex-collega’s en op ons VFB Trefpunt Hasselt met de boeiende beleggers aldaar. Dat is een enorm nuttige strategie. Zo blijf je niet aan je eigen gelijk houden en hoor je ook soms tegenstrijdige visies. Daaruit kan je vaak het meeste leren. Voor de specifieke tips verwijs ik naar het commentaar van mijn collega Thomas die dat al goed bekeken heeft.

Minder voor jou, maar meer voor de beginnende belegger die dit leest, zou ik ook een lans willen breken voor het volhouden van de beleggingsinspanningen. Ook in moeilijke tijden, die ooit terug zullen aanbreken. We hebben de laatste jaren een aantal korte correcties gehad en de markten kwamen nadien gelukkig snel terug. Een tragere maar langdurige terugval is vaak dodelijker voor de interesse in beleggen en het volhouden van systematisch blijven beleggen. Mijn hoofd zegt dat, spijtig genoeg, vele nieuwe beleggers dan afhaken. Al hoopt mijn hart dat het niet zo zal zijn.

Portefeuille

iShares Core MSCI World UCITS ETF - USD ACC (IWDA) 31 % Vanguard S&P 500 UCITS ETF - USD DIS (VUSA) 16 % iShares Core S&P 500 UCITS ETF - USD ACC (CSPX) 12 %

In het ergste geval zie je dat beleggers hun verliezers bijhouden en winnaars verkopen. Het voordeel van jouw passievere of hangmat-strategie is dat deze beleggingen ook zonder aandacht kunnen herstellen met genoeg tijd en geduld. De brede et F ’s verkopen immers de verliezers en houden de winnaars bij, een ideale strategie op de beurs. Veel succes!.

Laat het ons weten: redactie@vfb.be

Inspecteur P naar jouw keuze Kies jouw Inspecteur P: een naam uit Beste Belegger, of een spreker op een congres? Wij nodigen hem of haar graag uit.

“De beurs is teamwork, je moet leren van elkaar”

Reynold Van den Weghe mocht net honderd kaarsen uitblazen en al bijna even lang doet hij beleggerservaring op, die hij als trouwe VFB’er en nieuwbakken erelid graag met ons deelt. “Er zijn duizenden aandelen. Daarvan zijn er hoogstens 600 koopwaardig. Je moet goed opletten met wat je koopt.”

VFB is een nieuw erelid rijker. Reynold Van den Weghe bereikte in september de gezegende leeftijd van honderd jaar. Hij is daarmee vermoedelijk ons oudste en dus ook ons wijste lid. Zoveel beleggerservaring, dat kunnen we niet onbenut laten. We trokken naar het Oost-Vlaamse Zulte voor een lunch met de verbazend scherpe eeuweling, werden hartelijk ontvangen door de helft van de familie, en tekenden een bijzonder verhaal en vooral veel beleggerskennis op. De beleggersmicrobe kreeg Reynold te pakken van zijn moeder. Esther Debusseré was een zakenvrouw die het familiebedrijf mee leidde en later, in de jaren vijftig, de eerste vrouwelijke burgemeester werd van het dorp Olsene, nu een deelgemeente van Zulte.

In Reynolds jeugd – we spreken over de vooroorlogse periode – was er in de wijde omgeving geen bankfiliaal. De bankier kwam dan maar met de fiets naar hun huis om aandelen te bespreken “bij een koffie en een pateeke”. “Mijn moeder las altijd L’Echo de la Bourse, de enige krant waar je het beursnieuws kon volgen, en wist er wellicht meer van dan de man van de bank”, haalt Reynold herinneringen op. Als jonge knaap luisterde hij gretig mee. “Wij waren met zes thuis. Mijn broers kon het weinig schelen, maar mij heeft de beurs altijd gefascineerd.”

Als jonge twintiger trok Reynold vlak na de oorlog voor acht maanden naar Amerika met een cargoboot “om er de stiel van het pelslooien te leren van zijn nonkels.” “Mijn grootouders verkochten konijnenvlees, maar begrepen dat er geld te verdienen viel met de vacht die werd weggegooid”, klinkt het ondernemersverhaal. Zijn grootvader trok als eerste naar de Verenigde Staten om er zaken te doen. Vijf nonkels maakten later permanent de grote oversteek. “Ik sprak toen nog geen woord Engels en hield een klein woordenboekje op zak”, lichten zijn ogen op bij de herinneringen aan zijn avontuur. Reynold houdt er een eeuwige voorliefde voor de VS aan over.

Hij proefde er de dynamiek en de ondernemersgeest die de Amerikaanse economie vooruit stuwden. Ook nu nog heeft hij een uitgesproken voorkeur voor Wall Street boven de Brusselse beurs. “Bedrijven worden daar veel groter. Hier beweegt er niet zoveel.”

Bij zijn terugkeer uit de VS blies Reynold het familiebedrijf, dat vernield was door de oorlog, nieuw leven in. Hij investeerde in nieuwe machines en als eerste in Vlaanderen in een waterzuiveringsstation. Het bedrijf bloeide en telde op het hoogtepunt 49 werknemers.

SYSTEEM

In de jaren vijftig begon Reynold zijn beleggerscarrière op moeders wijze, met een bankier die geregeld aan huis kwam. “Hij kwam graag naar hier, want hij werd goed onthaald.” Ook Reynold volgde alle bedrijfsnieuws op via de voorloper van L’Echo, de Franstalige zusterkrant van De Tijd. “Meer was er gewoon niet.”

Dat veranderde met de komst van het informatietijdperk. “Ik had ergens een systeem gezien dat op basis van grafieken werkte. Ik dacht meteen: dat moet ik ook hebben”, schets Reynold hoe zijn aanpak evolueerde. Vandaag is hij nog altijd geabonneerd op TransStock, de beleggingssoftware van Paul Gins, een van de vaste auteurs in dit magazine. En hij is nog altijd overtuigd van de waarde van technische analyse. “Die heb je nodig. Technische analyse gaat samen met fundamentele analyse. Ze kunnen niet zonder elkaar.”

In zijn weinige vrije tijd stelt Reynold, die pas met pensioen ging op zijn 92ste, lijsten samen met daarin de actuele cijfers van bedrijven. Onder meer hun cashpositie, de schulden, de winstmarge, de koersboekwaarde- en koers-winstverhouding houdt hij bij. Op basis van die cijfers komt hij tot wat hij zijn ‘stars list’ heeft gedoopt. Het

zijn voornamelijk Amerikaanse aandelen, goed voor 250 namen. “Er zijn duizenden aandelen. Daarvan zijn er hoogstens 600 koopwaardig. Je moet goed opletten met wat je koopt”, klinkt het stellig.

Vervolgens wordt die voorselectie geregeld aan een technische analyse onderworpen op basis van allerlei grafieken, zoals het 9-daagse, het 15-daagse tot het 200-daagse gemiddelde. Ook draaitabellen en allerlei grafieken over het handelsvolumes worden ingezet om het ideale instapmoment te helpen bepalen. Zijn systeem is het resultaat van jaren opzoekwerk. “Ik zou graag weten hoe andere beleggers hun systeem samenstellen”, klinkt het nieuwsgierig.

De familie haalt graag herinneringen op aan de beleggershobby van hun vader en grootvader. “Terwijl de kleinkinderen in de zomer op het strand zaten te spelen, was bompapa altijd op zijn computer bezig. Alles volgde hij op”, vertelt een van de twee dochters.

Reynold heeft zijn familie net niet tot een officiële beleggingsclub uitgeroepen. “Om de drie maanden organiseerde hij een bijeenkomt bij hem thuis, waar een vijftiental familieleden de koppen samen stak om de portefeuille en de beurs te bespreken”, vertelt kleindochter Céline. “Zijn hoofddoel was ons bewust te maken van het belang van de beurs en ervoor te zorgen dat we mee waren met wat speelt in de wereld.”

Voor onze komst staat een groot scherm op de kast, dat is aangesloten op de laptop. Daarop overloopt Reynold een aantal van zijn favoriete technische parameters en wat die hem vertellen over een aandeel. “Jullie zouden toch allemaal moeten weten hoe deze lijnen werken”, werpt hij zijn familieleden toe. Vandaag delen vooral kleindochter Emilie en de kleinzoon Vincent de interesse van hun grootvader. “Hij heeft altijd oog voor de tendensen in de wereld”, bewondert Emilie haar grootvader. “Toen canabis gelegaliseerd werd in de VS, was hij bijvoorbeeld de eerste om te zeggen: daarin moeten we beleggen.”

GOUDEN

In zijn jaren als actieve belegger vielen er talloze beleggersbladen en economische magazines in de bus. Vooral Amerikaanse titels zoals Forbes en Newsweek, en de zakenzender CNBC stond bijna altijd op. Ondertussen zijn de meeste abonnementen opgezegd. Enkel deze Gids voor de Beste Belegger leest hij nog trouw. In het vorige nummer zijn een aantal cruciale passages in het interview met Umicore-ceo Bart Sap onderlijnd.

Zo blijft Reynold kennis en ervaring over beleggen en de beurs vergaren. En nog belangrijker voor een VFB’er in hart en nieren, hij blijft die ook delen. Bijna dagelijks mailt hij de familie zijn inzichten in de beurs en de wereldpolitiek. De beenhouwer, de chocolaties en nog wel wat mensen uit de streek staan in cc. “Ze kwamen mij vaak om advies vragen. Ik had er mijn beroep kunnen van maken.” Het is als grap bedoeld, want daarna voegt hij toe: “Voor mij is de beurs teamwork. Je moet leren van elkaar.”

In een ander leven had hij misschien toch professioneel adviseur willen worden. “Tegenwoordig zet je gewoon eender waar je computer aan, en je kan beginnen. Ik had dat dus kunnen doen vanuit Barbados”, lacht hij. Voorlopig geeft hij zijn advies vooral van aan de keukentafel in Zulte. Een kleine bloemlezing uit een gezellige lunch: “Visa moet je nooit verkopen; goud kan nog verder stijgen en koop je het best fysiek in kleine munten of juwelen, zodat je het in nood kan gebruiken; de bitcoin is bedrog; en in China en India kan je beter niet beleggen.”

Bij het afscheid krijgen we ook nog het recept om zo oud en gezond te worden en vooral zo scherp te blijven als ons meest ervaren lid. Wat vitaminen bijnemen, niet te veel water – daar zit geen smaak in – en honing in plaats van geraffineerde suiker. En het voornaamste is je geest scherp te houden door de beurs enthousiast te blijven volgen natuurlijk.

Kennismaking met het vernieuwde VFB Trefpunt Brugge

Veerle Wanzeele van Howest en VFB-vrijwilliger Gino Coene zetten mee hun schouders onder de nieuwe lokale werking van VFB in de hoofdstad van WestVlaanderen. “Ik zal blij zijn als mensen geboeid raken door beleggen en ook regelmatig terugkeren, zodat de community van beleggers in en rond Brugge groeit.”

Bij Trefpunt Brugge slaan VFB en de Hogeschool West-Vlaanderen de handen in elkaar om samen een aantal events en lezingen op te zetten voor zowel het grote publiek als studenten. De drijvende krachten achter het nieuwe initiatief zijn Veerle Wanzeele en Gino Coene.

Veerle is verantwoordelijk voor de richting Financiën & Verzekeringen binnen de bacheloropleiding Bedrijfsmanagement. Zelf geeft ze les in successie- en vermogensplanning en verzekeringen. Gino heeft 40 jaar in de financiële sector gewerkt, de helft voor grote banken, de andere helft voor bedrijven die software-oplossingen aanbieden voor banken en verzekeraars. Sinds zijn pensioen is hij VFB -lid en helpt hij met de organisatie van het Trefpunt Brugge.

Vanwaar jullie inzet om Trefpunt Brugge uit te bouwen?

GINO Het is belangrijk dat jonge mensen en beginnende beleggers meer financiële kennis opdoen. In het onderwijs blijven deze thema’s onderbelicht. Mensen weten wel hoe ze een integraal moeten oplossen, maar over de basics, zoals het beheren van hun budget, hebben ze nog weinig gehoord.

VEERLE Bij ons zit financial planning wel in het curriculum. We stimuleren onze studenten om voldoende stil te staan bij hun financiën, toekomstscenario’s in kaart te brengen en risico’s te bewaken Maar er zijn ook altijd wel een paar studenten die vooral snel rijk willen worden. Het is goed om hen kritisch te leren denken. We zijn ingegaan op het idee van de samenwerking, omdat meer en meer jongeren zich laten inspireren door bepaalde finfluencers. Het is onze taak om jongeren te stimuleren om op een bewuste en kritische manier om te gaan met de veelheid aan informatie.

GINO Snel rijk worden mag als belegger de bedoeling niet zijn. Je moet verstandig omspringen met je middelen en zo meer vrijheid verwerven in je persoonlijke leven. Dat bijbrengen aan mensen, vooral aan jongeren, dat zie ik als de taak van een VFB Trefpunt.

Waarom vindt Howest het belangrijk om hieraan mee te werken?

“SNEL RIJK WORDEN

MAG NIET DE BEDOELING ZIJN.”

VEERLE Wij willen dat onze studenten levenslang leren, zowel persoonlijk als professioneel. We moedigen hen dan ook aan om navormingen te volgen. In die context is het Trefpunt interessant voor mijn studenten, maar ook voor de studenten van andere richtingen. De sessies staan ook open voor hen. We willen de volgende generatie zo goed mogelijk opleiden. Wij stellen onze aula op de nieuwe campus dus graag ter beschikking.

GINO Ik moet zeggen, de infrastructuur is echt wel fantastisch en de bereikbaarheid is top. Wat voor mij belangrijk is, is dat we een community creëren, een connectie tussen mensen. Beleggers hebben er behoefte aan om te kunnen spreken met andere beleggers en zo hun ideeën af te toetsen. Natuurlijk komt iemand naar een Trefpunt om de pre-

sentatie van die avond te volgen, maar ook om mensen terug te zien met dezelfde hobby of passie. Waarom zou iemand anders van pakweg Tielt naar Brugge rijden als je eenzelfde lezing ook online kan volgen?

VEERLE Na afloop voorzien we in de foyer inderdaad een drankje en een netwerkmoment. En voor de studenten kunnen we daar soms een kleine opdracht aan koppelen, zoals de organisatie of het welkomstwoord op zich nemen. Zo kunnen ze hun vaardigheden trainen. En we zijn ook met een alumniwerking gestart. We willen de band met onze oud-studenten onderhouden en versterken. Daar kan dit Trefpunt ook aan bijdragen.

Zijn studenten en beginnende beleggers warm te maken voor de wat ‘saaiere’ aanpak waar VFB voor staat, of moet het toch vooral over crypto gaan?

VEERLE Ik lees in onderzoeken naar de zogenaamde Gen Z, de generatie die er nu zit aan te komen, dat die toch meer en meer toch de behoefte voelt om met iemand betrouwbaar te spreken over financiën. Ze zoeken houvast. Ik twijfel er dus niet aan dat een voorzichtigere aanpak hun ook zal interesseren, als we dat op een goeie manier brengen.

GINO Ik merk dat veel mensen een probleem hebben om het risico van beleggingen goed in te schatten. Ze kopen bitcoin of ‘een etf’, maar ze begrijpen niet wat ze precies hebben gekocht. Het is pas door kennis te verwerven dat je de goede balans tussen potentieel rendement en risico leert inschatten.

“WIJ WILLEN DAT ONZE

STUDENTEN LEVENSLANG LEREN.”

Wat is de ambitie met het vernieuwde Trefpunt Brugge?

Wanneer is het opzet geslaagd?

GINO We willen graag een divers publiek bereiken: van jong tot oud, veel of weinig ervaring, risico-avers tot avontuurlijk, en van etF ’s tot obligatiebeleggers. Ik zal vooral blij zijn als hier een groep mensen geboeid geraakt door beleggen en ook regelmatig terugkeert, zodat de community van beleggers in en rond Brugge groeit.

VEERLE Voor mij is het geslaagd als we onze maatschappelijke rol kunnen opnemen om financiële geletterdheid breed uit te dragen. En persoonlijk hoop ik dat onze studenten intrinsiek gemotiveerd geraken om naar de sessies te komen en die community mee vorm willen geven.

Maandag

12 januari 2026 om 19u30

Spreker

Pieter Slegers

De kwaliteitsbelegger

Zijn jullie eigenlijk zelf beleggers?

VEERLE Ik beleg niet actief, moet ik toegeven. Ik heb wel een aantal fondsen in een tak 21 en tak 23 die ik aanhoud voor de lange termijn, en ik heb ook geïnvesteerd in vastgoed.

GINO Ik beleg al 40 jaar. Ik ben geëvolueerd van passieve naar meer actieve belegger. Aandelen, obligaties, opties, futures, goud, crypto … ik probeer het graag allemaal eens uit, omdat ik geïnteresseerd ben om te zien hoe het allemaal werkt.

Wat is jullie beste raad aan beginnende beleggers?

VEERLE Voor mij zijn dat de basisregels; zorg voor voldoende spreiding en weet goed waarin je belegt, ongeacht hoe eenvoudig of complex het product is.

GINO Begin eenvoudig en veilig. Naarmate je meer ervaring opdoet, kan je eventueel meer risico nemen. Als je dit doet, moet je begrijpen hoeveel risico je neemt en wilt nemen. Het is niet omdat je jong bent, dat je noodzakelijk veel risico aankunt, want misschien heb je je centen over een aantal jaren nodig. Als je wat ouder wordt, kan je je misschien net wat meer permitteren, maar wil je geen al te grote schommelingen in je vermogen. Heel veel risico nemen, loopt meestal niet goed af. Te weinig risico pakken is ook niet interessant.

De toekomst van de beurs

Interview met Benoît van den Hove en Sophie Stegen, ceo en head of listing bij Euronext Brussel

De beursuitbater Euronext mocht dit najaar 25 kaarsjes uitblazen. Hét moment voor een gesprek met het topduo van Euronext Brussel over de toekomst van de beurs, de evolutie van de beurswereld en de zoektocht naar nieuwe beursgenoteerde bedrijven. “De voordelen van de beurs worden zeker begrepen.”

De beursuitbater Euronext overkoepelt naast onze nationale beurs, ook de beurzen van Amsterdam, Parijs, Lissabon, Dublin, Oslo en Milaan. Het verhaal van Euronext startte aan het begin van het millennium. “Dat gebeurde in de context van de Europese integratie, die toen in volle gang was. De invoering van de euro was daar het meest concrete symbool van”, legt Benoît van den Hove, de ceo van Euronext Brussel, uit.

“Die integratie, ook gestuwd door snelle technologische innovaties zoals het internet, liet de beurswereld niet onberoerd. Het beroep van makelaar en beursagent digitaliseerde razendsnel. Daardoor was er nood aan sterke It-systemen.” De beurs van Parijs ontwikkelde een It-platform dat ook aan de Brusselse beurs werd verkocht. “We besloten een joint venture op te richten om verder samen te werken. Vervolgens kwam ook de beurs van Amsterdam erbij.”

Olivier Lefebvre, de toenmalige voorzitter van de Brusselse beurs, had het idee om verder te gaan dan enkel een gemeenschappelijk platform. Hij stelde een fusie van de drie beurzen voor. Aldus bundelden de beurzen van Brussel, Parijs en Amsterdam hun

krachten om Euronext te vormen. Zo werd het meer dan een I t-project en ontstond er een nieuwe beursgroep. “In het begin van mijn carrière was ik aan de slag als advocaat.

Ik heb nog meegewerkt aan de tekst van de fusievoorstellen van die drie beurzen”, herinnert Van den Hove zich.

“Wij zien private equity en durfkapitaal niet als concurrenten.”

De volgende 25 jaar stond de beurswereld niet stil. De digitalisering en de technologische ontwikkelingen zetten nog sterker door. Maar ook het wetgevende kader breidde steeds verder uit, vaak tot frustratie van particuliere beleggers. Daarnaast werden nieuwe producten, vaak buiten de klassieke beurzen om, almaar populairder. Denk maar aan cryptomunten. Momenteel liggen veel VFB-leden wakker van het feit dat de Brusselse beurs kampt met bloedarmoede. Verschillende bedrijven lieten hun beursnotering voor wat het was en er kwam amper vers bloed voor in de plaats. “We blijven in dialoog gaan met bedrijven om hen te overtuigen de stap naar de beurs te wagen. Dat zijn vaak heel positieve gesprekken, waarbij de voordelen van de beurs zeker begrepen worden”, aldus Sophie Stegen, hoofd noteringen voor de Benelux en Centraal- en Oost-Europa bij Euronext. Zo komen we bij een veelbesproken onderwerp onder VFB-leden. De voordelen van een beursgang zijn duidelijk, maar waar blijven de nieuwkomers op de beurs?

“Dit jaar hebben bedrijven liefst 4,5 miljard euro opgehaald.”

De toekomst van de beurs

Onze leden maken zich zorgen over de leegloop van de Belgische beurs. Bovendien stellen veel bedrijven hun beursgang uit. Wat is uw boodschap aan bezorgde lezers?

BENOÎT VAN DEN HOVE Je moet de huidige situatie in historisch perspectief plaatsen. Enerzijds noteerden er begin jaren zeventig zowat 350 ondernemingen op de Brusselse beurs, nu zijn er dat nog maar 115. Anderzijds is hun totale beurswaarde enorm sterk toegenomen, van 7 miljard euro tot 370 miljard euro. Die tendens zet ook duidelijk door in andere landen, van Frankrijk en Nederland tot de Verenigde Staten. In de bredere beurscontext is de Belgische situatie dus volledig normaal.

Verder zijn er wel een aantal kleinere namen van de koerstabellen verdwenen, maar dit jaar hebben bedrijven, waaronder Ageas en Sofina, toch maar liefst 4,5 miljard euro aan kapitaal opgehaald. Dat is een veelvoud van de marktkapitalisatie die de laatste maanden en jaren de beurs verlaten heeft.

De beurs is er dus minder voor kleine bedrijven?

SOPHIE STEGEN Het beursklimaat is heel anders dan vijf of tien jaar geleden. Sinds 2022 is het macro-economische klimaat zeer moeilijk voor nieuwe beursintroducties. Bedrijven die al noteren, kunnen nog vlot kapitaal ophalen, maar nieuwe introducties zijn zeer moeilijk als het klimaat regelmatig omslaat.

Kleinere bedrijven hebben in essentie twee opties om kapitaal op te halen: de private of de publieke route. Bedrijven hebben specifieke redenen waarom ze voor de ene of de andere optie kiezen. Maar als de macro-economische omstandigheden tegenzitten, zullen kleinere bedrijven eerder de private afslag nemen. Met EnergyVision is er dit jaar toch een kleinere speler naar de markt gekomen.

Veel bedrijven hebben een voorkeur voor private equity. Ze vinden dat vaak minder omslachtig dan een beursgang. Onterecht?

STEGEN In onze gesprekken met bedrijven proberen we altijd zo goed mogelijk te luisteren en hun noden in kaart te brengen. Niet ieder bedrijf is het beste af met een beursnotering. We gaan altijd samen na of een beursgang de juiste oplossing is. Wij zien private

“In de brede beurscontext is de Belgische situatie volledig normaal.”

equity en durfkapitaal niet als concurrenten. We staan vaak in contact met die partijen en wisselen informatie uit. We begrijpen dat de private route toegankelijker lijkt, omdat je minder vastzit aan dat marktkader. En bedrijven hebben nog andere struikelblokken en vragen.

Zoals?

STEGEN We krijgen bijvoorbeeld veel vragen over controle. Ondernemingen of oprichters willen goed begrijpen of ze al dan niet de controle over hun bedrijf verliezen bij een beursgang. Maar bij private financiering komen er ook altijd voorwaarden kijken.

Wat doen jullie concreet om ondernemingen te overhalen?

“Op de beurs speelt home bias een belangrijke rol.”

STEGEN We hebben een heel aantal initiatieven om het IPO-proces uit te leggen aan bedrijven. Ons ‘IPO Ready’-programma loopt ieder jaar van februari tot juni. Eén dag per maand brengen we het management van de ingeschreven bedrijven samen. Ieder jaar nemen daar tien tot vijftien bedrijven aan deel. Verder zetten we ook uitgebreid in op een-op-eengesprekken met geïnteresseerde bedrijven. Het toont aan dat er in België elk jaar zo’n tien bedrijven meer willen leren over het IPO-proces. Die kiezen daarom niet automatisch voor een beursgang, maar ze bestuderen wel de optie.

Welke argumenten gebruiken jullie om bedrijven te overhalen naar de beurs te trekken?

STEGEN De voordelen van een beursnotering zijn zeer duidelijk. Denk maar aan het makkelijker ophalen van kapitaal en de toegenomen visibiliteit. Bovendien is er dan genoeg liquiditeit om bijvoorbeeld een groep historische aandeelhouders te laten uitstappen. Een beursgang maakt het ook makkelijker om geschikt personeel aan te trekken. Daarover hebben we heel positieve gesprekken. Maar de macro-economische omstandigheden maken een beursgang helaas moeilijk voor veel ondernemingen.

De huidige marktomstandigheden vormen dus het grootste struikelblok?

STEGEN Ja, en natuurlijk komt er ook heel wat voorbereiding aan een beursgang te pas. Zo moet de governance vaak aangescherpt worden, of dienen bedrijven hun management en raad van bestuur te versterken. Dat zijn allemaal zaken die ook goed zijn om te doen zonder beursgang. Dat soort aanpassingen helpt de professionalisering van een onderneming alleen maar vooruit. Wanneer bedrijven klaar zijn om de knop in te drukken, is er nog enkele maanden werk. Wij moeten nog analyses doen, net als de FSMA, en dan zijn er nog de roadshows bij de investeerders.

Wanneer mogen Belgische beleggers weer nieuwkomers verwachten op de beurs?

STEGEN Materialise heeft aangekondigd in de tweede helft van november een notering te nemen op Euronext Brussel (de specialist in 3D-printen noteert al op de Amerikaanse beurs, red). Verder zijn er geen publieke aankondigingen geweest.

Is een heropleving van kleine lokale beurzen, zoals die van Brussel, nog wel realistisch? Of moeten we eerder denken aan schaalvergroting op Europees niveau om relevant te blijven?

VAN DEN HOVE We hebben dat gedaan met Euronext. Zonder Euronext zou de Belgische beurs klein gebleven zijn. Nu is er één It-platform met zeven toegangspoorten, waaronder Brussel. Dankzij de toetreding tot Euronext konden bedrijven als KBC, UCB en Argenx floreren op de Brusselse beurs. We blijven voluit het Europese luik uitvoeren, maar we behouden de lokale toegangspoorten. Want op de beurs speelt home bias een belangrijke rol.

Waarom is die home bias relevant voor een beursuitbater?

De toekomst van de beurs

“In Frankrijk investeren veel retailbeleggers in zeer kleine kmo’s.”

VAN DEN HOVE Stel dat we één grote Europese beurs creëren, waar ga je die dan vestigen? In Parijs? Of toch eerder in Amsterdam, Milaan of Frankfurt? Het model van Euronext combineert het lokale en het internationale aspect. Een op vier aandelen die verhandeld worden in Europa passeert via een Euronext-platform. De aandelen van de Belgische bedrijven op Euronext genieten dus ook van die ‘superliquiditeit’.

Er wordt veel gesproken over het belang van een eengemaakte kapitaalmarkt. Hoe zien jullie dat?

VAN DEN HOVE We kampen in Europa met een sterke fragmentatie. Alle Europese landen hebben een eigen beurs, met hun eigen regelgeving. Dat terwijl er in Amerika slechts één grote beurs bestaat. Wij zijn er honderd

procent van overtuigd dat Europa moet streven naar schaalvergroting. Dat zou onze Europese kampioenen de mogelijkheid bieden meer en makkelijker kapitaal op te halen. Dan hoeven ze daarvoor niet meer naar Amerika te trekken. Wij hebben al zeven beurzen geïntegreerd en we kijken altijd naar kansen om nog meer Europese beurzen te integreren.

Crypto wordt meer mainstream. Hoe gaan jullie daarmee om?

VAN DEN HOVE Al sinds het begin zetten we ons in voor de financiering van de werkelijke economie en het creëren van lokale meerwaarde. Maar we zien ook wat er gebeurt in de cryptowereld. Vroeger werd die gezien als puur speculatief en volledig gedereguleerd. Daar is een duidelijke evolutie, waarbij de rode loper steeds meer wordt uitgerold voor crypto. De cryptowereld is ook veel meer gereguleerd dan pakweg vijftien jaar geleden.

Jullie kijken dus concreet naar die markt?

VAN DEN HOVE We kunnen niet aan de zijlijn blijven toekijken. Ook enkele andere Europese beurzen komen met initiatieven. Er noteren al enkele crypto-etF ’s op onze beurzen. Een bedrijf als Oxurion heeft bijvoorbeeld een deel van zijn cash omgezet in crypto. We merken dat het thema leeft bij beursgenoteerde ondernemingen en investeerders. We bekijken hoe die markt evolueert en of we verder moeten gaan in het aanbieden van dat soort diensten.

“We hebben de ruggengraat van de Europese kapitaalmarkt gecreëerd.”

STEGEN We krijgen ook veel meer aanvragen voor noteringen van zogenaamde bitcoin treasury companies op onze markten. We gaan daarmee om zoals we omgaan met andere bedrijven die een notering aanvragen.

Welke rol speelt Euronext bij het bevorderen van financiële educatie?

VAN DEN HOVE We zetten daar op diverse manieren op in. Er komen regelmatig studenten bij ons langs voor lezingen en rondleidingen. Verder hebben we ook een partnerschap met de diversiteitsorganisatie A Seat At The Table. Zo kunnen we de beurs tot bij een heel diverse groep jongeren brengen. Dat zijn groepen die we anders niet makkelijk bereiken, maar die zeer geïnteresseerd zijn in beleggen. Verder gaan we beiden vaak spreken in universiteiten en bij beleggingsclubs en nemen

De toekomst van de beurs

we deel aan grote events. We willen vooral de investeringscultuur in België doen evolueren.

In welke zin dient die cultuur te veranderen?

VAN DEN HOVE Nog veel te vaak heerst in België het idee dat renteproducten een betere keuze zijn, omdat ze minder risicovol zijn. De Belg blijft verslingerd aan zijn spaarrekening. We moeten die cultuur doen evolueren naar investeren in aandelen, op de lange termijn.

Jullie zijn actief in verschillende Europese landen. Zien jullie daar verschillen in financiële geletterdheid en educatie?

VAN DEN HOVE Onze collega’s in andere landen nemen gelijkaardige initiatieven rond financiële educatie. We merken wel verschillen in de investeringscultuur. In Nederland belegt men bijvoorbeeld veel vaker in opties dan in België. In Frankrijk investeren veel retailbeleggers in zeer kleine kmo’s. Dat gebeurt minder bij ons.

STEGEN In landen waar het pensioenstelsel meer marktgebonden is, zoals Zweden en Nederland, worden gezinnen veel meer aangemoedigd hun eigen pensioen op te bouwen via de beurs. Daar zie je dat mensen zich meer verdiepen in de opties en de financiële kennis ook iets verder verspreid is in de bevolking. Die kennis zit in landen als België meer geconcentreerd bij een beperkt deel van de bevolking.

Veel VFB-leden vinden dat de regelgeving is doorgeslagen en te omslachtig wordt. Wat denken jullie daarvan? Kan Euronext voldoende gewicht in de schaal werpen bij de betrokken overheden?

VAN DEN HOVE Goede regelgeving is onontbeerlijk in de beleggingswereld, aangezien het om het spaargeld van beleggers gaat. Maar het moet om gezonde en goede regelgeving gaan. Veel van de wetgeving komt van het Europese niveau, en daar werkt men almaar meer met verordeningen in plaats van richtlijnen. We hameren zelf op een aantal elementen, bijvoorbeeld rond het aanmoedigen van beleggen in aandelen. Daar zijn we erg uitgesproken over. We willen de toegang tot de beurs zo veel mogelijk vergemakkelijken. Aan de andere kant willen we de werking voor de Belgische genoteerde ondernemingen vereenvoudigen, door een aantal administratieve verplichtingen te laten verdwijnen. Dat zijn zeer kleine zaken, maar ze helpen het dagelijkse leven van de bedrijven te vereenvoudigen.

Welke technologische vernieuwingen zullen de komende jaren het meest impact hebben op de beurshandel?

VAN DEN HOVE Artificiële intelligentie (AI) is een van de grootste technologische ontwikkelingen. Die zal veel meer impact hebben dan pakweg de blockchain. We zetten daar dus heel sterk op in, met verschillende werk-

groepen in Euronext. Het doel is efficiënter en sneller te kunnen werken. We hebben de indruk dat we nog maar aan de eerste stappen zijn van wat AI kan betekenen. De echte impact zal veel groter zijn dan we nu kunnen vatten of inschatten.

Particuliere beleggers maken zich zorgen om de opkomst van algoritmisch handelen en AI. Kan er gegarandeerd worden dat de markt transparant en eerlijk blijft met dat soort concurrentie?

“We zetten ons in voor de financiering van de reële economie.”

VAN DEN HOVE Over algoritmisch traden bestaat er soms een wat te negatieve connotatie onder beleggers. Dat is niet helemaal terecht. Het grote voordeel van algoritmisch traden is dat die handelaars voor heel wat extra liquiditeit op de aandelenmarkt zorgen. Daardoor kunnen particuliere beleggers makkelijker kopen en verkopen. Ze vinden makkelijker een tegenpartij dan wanneer je enkel op institutionele en privébeleggers zou rekenen.

We zien vandaag ook dat de beurzen opereren in een concurrentiële wereld. De handel wordt uitgevoerd op ons platform, maar kan ook op andere platformen plaatsvinden. Ons platform, en een aantal andere, bieden het voordeel dat je altijd met een heel brede groep investeerders handelt. Dat noemen we multilaterale trading. Maar tegenwoordig gebeurt meer en meer handel bilateraal, dus met slechts één tegenpartij. Daardoor is

de prijsvorming minder scherp. Wij pleiten bij de Europese Commissie ook voor een gezonde marktstructuur. Er moet voor gezorgd worden dat beleggers kunnen handelen tegen een zo groot mogelijke groep van tegenpartijen. Zo kunnen ze tot de beste prijs komen.

Welke initiatieven in duurzaamheid nemen jullie?

VAN DEN HOVE Er lopen bij Euronext verschillende initiatieven. We communiceren extra en geven visibiliteit aan emittenten van

De toekomst van de beurs

“We kunnen niet aan de zijlijn blijven toekijken op crypto.”

Het aandeel Euronext heeft sinds de beursgang in juni 2014 (zie grafiek) een mooi parcours afgelegd op de beurs. Ook dit jaar doet de beursuitbater het met een rendement van 16 % ‘Year-to-Date’ goed. De presentaties van het aandeel werden/worden onder meer bepaald door: Strategische overnames en uitbreiding: door fusies en overnames is Euronext uitgegroeid tot een leidende beursuitbater in Europa. Overnames zorgen voor bijkomende groei en belangrijke synergiën. Momenteel is Euronext betrokken in een bod tot overname van de Griekse beurs.

Aandeleninkoopprogramma’s: Het bedrijf lanceerde aandeleninkoopprogramma’s, die de koers ondersteunden. Kostenbeheersing: Euronext staat bekend om zijn strikte kostendiscipline, wat resulteerde in hoge eBI t DA-marges. Gediversifieerd bedrijfsmodel: Het bedrijf heeft een gediversifieerde inkomstenstroom. Een groot deel van de inkomsten is afkomstig uit niet-volume gerelateerde activiteiten, zoals dataservices en noteringen.

duurzame obligaties. De decarbonisatie is ook zeer belangrijk, daar zetten we ons volle gewicht tegenaan.

Als bedrijf doet Euronext ook zijn duit in het zakje. We werken zeer hard aan het verlagen van onze CO2-emissies. Daarbij focussen we sterk op onze datacenters. Die werken nu op waterkracht en met zonnepanelen. We proberen verder de impact van onze verplaatsingen en reizen te beperken. Elk departement heeft een cashbudget voor reizen en sinds 2023 ook een CO2-budget. Het kan dus zijn dat je je CO2-budget hebt opgesoupeerd, hoewel je wellicht nog cash hebt om te reizen.

Hoe draagt Euronext bij aan de financiering van de duurzame transitie via de beurs?

STEGEN We zetten onder meer sterk in op de groene obligaties. Verder organiseren we elk jaar de Euronext Sustainability Week. We organiseren dan op onze zeven locaties workshops, seminars en kennisdelingssessies. In België hebben we ook een chief sustainability officer in dienst. We doen er alles aan om in te zetten op kennisdeling en spelers samen te brengen rond duurzaamheid.

Laten we afsluiten met een vooruitblik. Hoe staan de Belgische beurs en Euronext er volgens jullie voor over 25 jaar?

VAN DEN HOVE In de voorbije 25 jaar hebben we de ruggengraat van de Europese kapitaalmarktunie gecreëerd. Ik hoop dat we die eengemaakte kapitaalmarkt over 25 jaar echt belichamen, zodat we Europese bedrijven zo veel mogelijk kunnen helpen hun groeiplannen waar te maken. Tegelijk willen we particuliere beleggers een zo goed mogelijke handelservaring bieden en een breed aanbod aan investeringen voorschotelen.

STEGEN Ik hoop dat we dan nog altijd een belangrijke rol spelen bij het ondersteunen van de groei van de meest innovatieve Belgische bedrijven.

De toekomst van de beurs

VFB ging in gesprek met zijn Europese partner Better Finance over de toekomst van de beurs en de situatie van particuliere beleggers in Europa. “We zetten vooral in op financiële educatie, betere producten en meer onafhankelijk beleggingsadvies”, aldus managing director Aleksandra Mączyńska.

Om particuliere beleggers in ons land te vertegenwoordigen werkt VFB nauw samen met Better Finance. “We zijn een vzw die zich op Europees niveau inzet voor de rechten van retailbeleggers”, legt Aleksandra Mączyńska uit. “Onze leden zijn actief in diverse Europese landen. Door hun input kunnen we de lokale situatie in kaart brengen. Vervolgens lobbyen wij op Europees niveau.” VFB is, onder meer door de inzet van onze ceo Ben Granjé, een zeer actief lid in het netwerk. Maczynska vat gepassioneerd samen waarom dat zo belangrijk is. “Het is onze missie de transparantie, de toegankelijkheid en de eerlijkheid op de financiële markten te bevorderen. Dat doen we in het belang van echte mensen.”

Wat zijn de grootste werkpunten?

MĄCZYŃSKA Better Finance concentreert zich op verschillende initiatieven onder de paraplu van de Savings and Investments Union (SIU, de Europese eengemaakte kapitaalmarkt, red.). Die moet de toegang van particuliere beleggers tot de kapitaalmarkten verbeteren. De Europese Commissie heeft in dat kader enkele concrete initiatieven genomen, waaronder een aanbeveling over een spaar- en beleggingsrekening, die ze enkele weken geleden heeft gepubliceerd.

We haalden daarvoor inspiratie uit Zweden, aangezien de situatie van particuliere beleggers daar beter dan gemiddeld is. Eén van de belangrijkste zaken die de Zweedse bevolking hebben geholpen, is een heel eenvoudig instrument waarmee je kunt beleggen en dat het heel makkelijk maakt om belastingcertificaten in te dienen. Doordat heel veel mensen daar gebruik van maken, is er in Zweden veel meer dialoog ontstaan en spreken mensen er meer over hun beleggingen en financiën.

Waar zetten jullie verder op in?

“Veel Europeanen zullen in armoede belanden als ze met pensioen gaan.”

MĄCZYŃSKA Pensioenen zijn een ander belangrijk onderwerp voor ons. We publiceren jaarlijks een verslag over de werkelijke opbrengst van pensioenproducten in de Europese Unie. De conclusie? De situatie is ronduit zorgwekkend. Veel pensioenproducten bieden geen goede returns. We vrezen dat veel Europeanen in armoede zullen belanden als ze met pensioen gaan. Er moet dringend iets gebeuren. Een van de ideeën van de SIU is meer automatische inschrijvingen te bevorderen. Dat zou denkfouten voorkomen, waardoor mensen met een hoge financiële kennis toch niet de nodige stappen zetten om hun financiële toekomst veilig te stellen. Verder zetten we ook in op duurzaamheid. Heel wat retailbeleggers willen beleggen in duurzaamheid en de duurzame transitie. Daarom willen we inzetten op duidelijkere regels rond duurzaam beleggen, zodat die producten transparanter worden.

Hoe willen jullie dat concreet doen?

MĄCZYŃSKA Veel beleggers hechten belang aan duurzaamheid, maar ze moeten nog makkelijker kunnen nagaan of ze wel degelijk investeren in een duurzaam product. Soms gaat het enkel om producten die beweren duurzaam te zijn. We blijven dus hameren op

betere en transparantere regels. We merken verder dat veel beleggers onvoldoende vertrouwen hebben in adviseurs die informatie verstrekken over duurzaam beleggen. Studies leren ons dat beleggers vaak onvoldoende vertrouwen hebben in de kwaliteit van het advies over duurzaamheid.

Is er niet algemeen meer nood aan betrouwbaar en onafhankelijk beleggingsadvies?

MĄCZYŃSKA Gezien de beperkte financiële geletterdheid zoeken veel Europeanen naar adviseurs die hen kunnen vertellen hoe ze het moeten aanpakken. Voor veel beleggers is het niet altijd duidelijk wie nu echt onafhankelijk advies geeft en wie gewoon producten aan het verkopen is. Ook de kosten verbonden aan beleggingsadvies zijn voor veel beleggers nog niet transparant genoeg. Er zijn bovendien nog maar heel weinig onafhankelijke adviseurs beschikbaar.

Is het kostenplaatje dan nog niet duidelijk genoeg?

MĄCZYŃSKA Vaak is dat nog een pijnpunt. We stellen daarom voor de commissiekosten die beleggers betalen nog transparanter bekend te maken. Een Franse studie toonde bijvoorbeeld aan dat het bij een investering van pakweg 10 000 euro vaak een betere keuze was om 200 of 300 euro te betalen voor onafhankelijk advies, dan om gedurende vele jaren lopende kosten te betalen. Niet alleen vanwege de prijs, maar ook omdat je bovendien zeer waarschijnlijk zou eindigen met een veel beter product dat je betere rendementen oplevert.

Jullie zetten ook in op financiële educatie. Wat kan op dat vlak het best gedaan worden?

MĄCZYŃSKA Algemeen ligt het niveau van de financiële geletterdheid in de EU behoor-

toekomst

lijk laag. Ik denk dat het belangrijk is daar in het onderwijs nog meer op in te zetten. Degelijk onderwijs, waardoor kinderen en tieners begrijpen hoe de beurs werkt. Ook financiële wiskunde zou opgenomen moeten worden in het curriculum.

Op dit moment is de financiële educatie voor volwassenen nog problematischer. We willen hen nog meer aanmoedigen zich bij te scholen. Bovendien merken we dat zelfs mensen die goed financieel opgeleid zijn, niet altijd proactieve beslissingen nemen om hun financiële welzijn te verbeteren. Daartoe zou op regelgevend vlak ingegrepen kunnen worden door hen via ‘nudging’ in de juiste richting te duwen.

Ik zou verder nog meer inzetten op tools die mensen helpen geïnformeerde keuzes te maken, zoals financiële vergelijkingsinstrumenten. Die verlagen de drempel tot actie en bovendien zetten ze mensen aan het praten.

“De kosten voor advies zijn niet transparant genoeg.”

“Ik zou graag zien dat de kloof tussen kennis en gedrag verkleint.”

Praten over geld en beleggen is noodzakelijk en werkt echt. Vaak zijn dat soort gesprekken tussen collega’s, vrienden en familie nuttiger dan heel algemene campagnes.

Welke concrete doelstellingen zou u nog samen met VFB willen realiseren?

MĄCZYŃSKA Ik hoop dat we zowel met VFB, als met onze andere partners, echte verandering kunnen teweegbrengen in de situatie van particuliere beleggers. Bijvoorbeeld in financiële educatie. Ik zou graag zien dat de kennis toeneemt en dat de kloof tussen kennis en gedrag verkleint. Dat mensen basiskennis en financiële geletterdheid opdoen en die ook effectief in de praktijk omzetten. Daartoe moeten er beleidskeuzes gemaakt worden die vooroordelen helpen te overwinnen. Ik zou ook graag zien dat er meer toegang komt tot onafhankelijk advies en dat beleidsmakers begrijpen dat mensen die keuze moeten hebben. Bovendien hebben veel beleggers last van keuzemoeheid op het vlak van financiële producten door het enorme aanbod. Het zou goed zijn als er standaard beleggingsopties zouden bestaan die veilig zijn en een degelijk rendement bieden. Dat is nu een heel belangrijk thema: een eenvoudigere, minder overweldigende beleggingsreis mogelijk maken.

Auteur

Thomas Laureys Freelance journalist en medewerker VFB

https://www.wereldhavebelgium.com/

De toekomst van de beurs

Freelancejournalist Bruno Iserbyt zet op een rijtje waarom een eengemaakte kapitaalmarkt ook jouw hart sneller moet doen slaan. “De vernieuwing moet zorgen voor betere prijsinformatie, lagere transactiekosten, toegang tot alternatieve activaklassen en een snellere afwikkeling van transacties.”

De Europese Commissie wil slapend spaargeld van Europese huishoudens activeren. Dat moet financiering van bedrijven makkelijker maken, en beleggers meer kansen bieden – met name in projecten die de groene en digitale transitie versnellen. Belgische particuliere beleggers in smallcaps, groene obligaties of innovatieve kmo’s lopen nog tegen dezelfde obstakels aan: hoge kosten, onduidelijke prijzen en een wirwar aan regels. De vernieuwing van de Europese kapitaalsmarkt moet zorgen voor betere prijsinformatie, lagere transactiekosten, toegang tot alternatieve activaklassen en een snellere afwikkeling van transacties. Wat betekenen de veranderingen in de Europese kapitaalmarkt concreet voor jouw portefeuille als particuliere belegger?

1 Nieuwe activaklassen

Het European Long-Term Investment Fund (eLtIF) bestaat al een tijdje, maar kreeg recent een stevige update. Het Europese beleggingsvehikel bundelt kapitaal voor projecten met een lange adem: denk aan infrastructuur, vastgoed of niet-beursgenoteerde bedrijven. De eerste versie was vooral voor institutionele beleggers en had strenge instapvoorwaarden, waardoor particulieren nauwelijks konden meedoen. Dat is veranderd. Sinds begin 2024 is eLtIF 2.0 ook open voor particuliere beleggers. Belgische banken bieden intussen fondsen aan die investeren in windparken, groene energie of private equity. Zo kun je je portefeuille verbreden buiten klassieke aandelen en obligaties, en tegelijk inspelen op duurzame en innovatieve sectoren. Belangrijk om te weten: deze beleggingen zijn minder liquide. Je geld zit meestal vijf tot zeven jaar vast, dus snel verkopen is geen optie. Voor wie mikt op langetermijnrendement en bereid is zijn kapitaal langer te laten werken, kunnen eLt IF 2.0-fondsen een interessante aanvulling zijn.

“De Europese Commissie wil slapend spaargeld van Europese huishoudens activeren.”

Behalve op infrastructuur zet de Europese kapitaalmarkthervorming ook in op financiering voor kmo’s en groeibedrijven. Dat opent voor beleggers een breder aanbod van investeringskansen in innovatieve Europese ondernemingen. In plaats van afhankelijk te zijn van Amerikaanse tech of Aziatische groeimarkten, kunnen Belgische spaarders via fondsen of platforms investeren in lokale en Europese scale-ups die profiteren van de digitale en groene transitie. Zo combineer je potentieel rendement met een bijdrage aan een sterker economisch weefsel in eigen regio.

2 Lagere kosten en betere marktinformatie

Vandaag is de marktinformatie in Europa versnipperd: prijzen en volumes verschillen per beurs en handelsplatform. De Europese kapitaalmarkthervorming wil dat oplossen met een ‘consolidated tape’ – één centrale databron die realtime alle Europese beurzen en alternatieve handelsplatformen bundelt. Zo wordt het veel eenvoudiger de beste prijs en liquiditeit te vinden, ook voor minder verhandelde aandelen zoals smallcaps op de Brusselse beurs. Nu zie je via je broker meestal alleen Euronext-data, terwijl een aandeel elders goedkoper of beter verhandelbaar kan zijn. Straks krijg je een volledig overzicht van alle biedingen en transacties in Europa, wat zorgt voor betere uitvoeringsprijzen en minder verborgen kosten. Dat kan zelfs druk zetten op segmenten zoals de fixingmarkt om transparanter en dynamischer te worden. Kortom: meer informatie, meer keuze en een eerlijkere markt. Vraag je broker of zij de consolidated tape zullen integreren. Handel je actief in Belgische smallcaps? Dan kan dat een reden zijn om over te stappen naar een broker die deze functionaliteit wél biedt.

3 Sneller geld, minder risico

Europa schakelt over naar t+1: transacties worden voortaan binnen één dag afgehandeld in plaats van twee. Voor beleggers betekent dat sneller toegang tot cash én minder tegenpartijrisico. In volatiele markten kan één dag het verschil maken om opnieuw te investeren of liquiditeit vrij te maken. Stel, je verkoopt aandelen op maandag en wilt woensdag instappen in een nieuwe kans. Vandaag duurt het vaak twee dagen voor je geld beschikbaar is – en je mist de boot. Met t+1 staat het geld al op dinsdag klaar, zodat je sneller kunt herinvesteren. Niet elke broker is er al klaar voor, dus wie actief handelt, kijkt het best of zijn platform mee evolueert.

4

Grensoverschrijdend beleggen: eenvoudig en veilig

Beleggen buiten België was lang omslachtig: verschillende regels, fiscale procedures en bergen administratie. De Europese kapitaalmarkthervorming wil dat doorbreken met één geharmoniseerd kader. Dat betekent automatische gegevensuitwisseling tussen belastingdiensten, gestandaardiseerde formulieren en een centraal platform om buitenlandse roerende voorheffing terug te vorderen. Het doel? Minder papierwerk, minder vertraging en een gelijker speelveld voor alle Europese beleggers.

“Kortom, meer informatie, meer keuze en een eerlijkere markt.”

Vandaag moet je voor Franse dividenden nog een attestation de résidence fiscale indienen en vaak zelf buitenlandse bronbelasting recupereren. Straks wordt dat eenvoudiger: één standaardprocedure, automatische rapportage en een centraal EU-systeem voor terugbetaling. Wie slim kiest, kijkt nu al naar brokers met een Europese paspoortlicentie en automatische recuperatie van bronbelasting. Zo bespaar je tijd en kosten.

5 Van duurzame verwarring naar duidelijkheid