A liberdAde e A segur Anç A no tr AbAlho

Crédito: A quem re Correr?

Prémios e distinções 2026

Prémio c inco e strelas, e scolha dos Profissionais, e scolha do c onsumidor, Quality awards

relações bilaterais

Portugal- s uécia

euroPa: d esafios e oP ortunidades

Portugal criativo

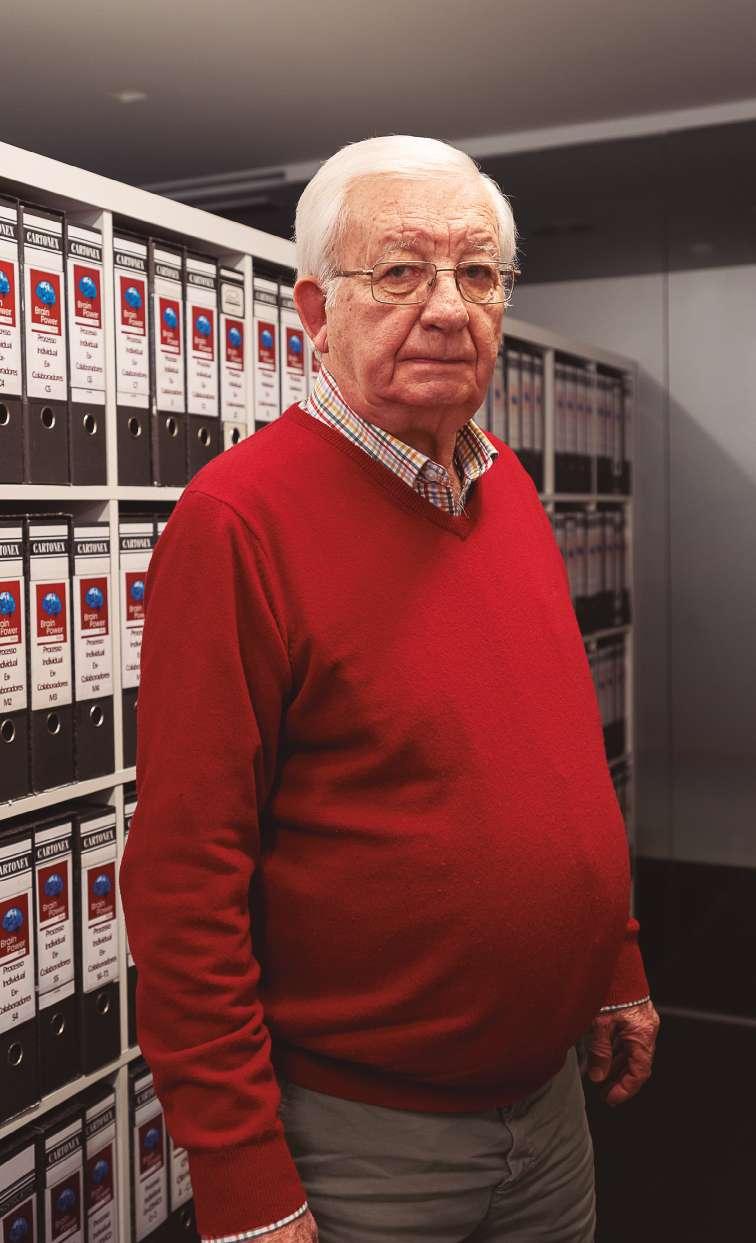

s andra s oares ceo Br A in Power

aceda ao nosso instagram

Nesta edição da Valor Magazine, celebramos o dinamismo e a resiliência que marcam o presente e moldam o futuro. Vivemos numa época de desafios constantes — nos mercados, nas relações internacionais, na saúde, nas profissões — e, mais do que nunca, é urgente olhar para estas transformações com otimismo crítico e visão estratégica.

A Valor Magazine pretende ser uma bússola para quem quer compreender os caminhos em aberto e tomar decisões informadas. Seja através de análises sobre o crédito e soluções financeiras, reflexões sobre o papel da Europa e das Relações Bilaterais, seja de histórias humanas de superação e sucesso, esta edição está estruturada para oferecer pluralidade de perspetivas, rigor e relevância. O crédito não é apenas uma questão técnica. É uma peça central na vida de cidadãos, famílias e empresas, um veículo de oportunidade quando avaliado com prudência e responsabilidade. Aqui, reunimos especialistas, casos de negócio e soluções que ajudam a distinguir entre risco e potencial, gestão e especulação. Portugal Criativo, seja no setor industrial, nas PME digitais, na saúde ou no design, é outro fio condutor desta revista. Valorizamos as iniciativas que inovam, que criam valor e que projetam a nossa economia para além das fronteiras tradicionais, reforçando a identidade do país como incubadora de talento e excelência.

Não deixamos de abordar temas sensíveis e urgentes: a saúde, a valorização das carreiras profissionais, a promoção do território e a celebração de mulheres de talento. Estes temas são o coração pulsante de uma comunidade que Valoriza o bem-estar, a igualdade e o progresso sustentável. O futuro pertence a quem prepara o presente.

Boa leitura!

i

ção n A vA loriz A ção e P roteção dos P rofission A is inde P endentes

Crédito: A quem re C orrer?

s eguros m ultiris C os: fA ltA P revenção?

C u CP- 150 A nos de históri A

r el A ções Portug A l- s ué C i A

e uro PA : d es A fios e oP ortunid A des

Portug A l Cri Ativo

d i A m undi A l d A e du CA ção Am B ientA l

Prémio Cin C o e strel A s 2026 e s C olh A dos Profission A is 2026

s er mulher no mundo – h istóri A s de s u C esso

m edi A ção i mo B iliári A mA deir A C omo e C ossistem A

A

AwA

2026 e s C olh A do Consumidor 2026

ntern AC ion A l d A m ulher s etor imo B iliário - sil 2026 Promoção do t erritório

l d i

vA loriz Ação dA CA rreir A dos enfermeiros d e P ressão

The all-in-one AI Data solution for car dealers in Europe.

Get live insights on pricing, demand and stock, plus exclusive access to B2B car deals from every major market.

s andra s oares trans Formou a sua ex P eriência como trabal H adora inde P endente numa solução em P resarial: a b rain Power. a em P resa o F erece vínculos contratuais estáveis com direitos com P letos Para P ro F issionais que querem manter autonomia. e m onze anos o gru P o integrou mais de 15 mil colaboradores e continua a desa F iar tradições laborais, combinando F lexibilidade, segurança e inovação.

A Brain Power nasceu de uma necessidade muito concreta do mercado laboral. Que lacunas identificou no início do projeto e de que forma estas continuam atuais hoje?

A Brain Power nasce depois de eu própria sentir as dificuldades de ser trabalhadora independente, sobretudo a falta de estabilidade, de direitos laborais, de segurança contributiva e de apoio burocrático e fiscal. Esse vazio foi a base para a criação do modelo que hoje caracteriza a empresa.

Essas lacunas continuam muito atuais. Em Portugal, muitos profissionais continuam a trabalhar a recibos verdes, com insegurança financeira, sem benefícios laborais e com grandes dificuldades no acesso a apoios sociais ou crédito. É precisamente nessas áreas que a Brain Power procura intervir, oferecendo um vínculo contratual com direitos completos.

O conceito de transformar trabalhadores independentes em trabalhadores dependentes, mantendo a liberdade profissional, é pioneiro. Quais foram os maiores desafios para implementar este modelo?

O nosso modelo enfrentou, desde o início, muitos desafios, sobretudo ao nível legislativo, cultural e de mentalidade. Empresas e profissionais estavam habituados a modelos tradicionais ou à lógica da economia gig e olharam com algum ceticismo para uma solução híbrida que junta segurança e flexibilidade.

No que concerne a legislação laboral em vigor, a mesma continua a não ser flexível o suficiente para que possamos oferecer soluções mais personalizáveis e adaptadas ao conceito.

Foi um trabalho de pedagogia e de consistência, para mostrar que é possível proteger os profissionais sem lhes retirar autonomia.

Costuma afirmar que a Brain Power é mais do que uma empresa, é uma missão pessoal. Em que momentos essa missão se tornou

sandra soares ceo

“Em Portugal, muitos profissionais continuam a trabalhar a recibos verdes, com insegurança financeira, sem benefícios laborais e com grandes dificuldades no acesso a apoios

sociais ou crédito. É precisamente nessas áreas que a Brain Power procura intervir, oferecendo um vínculo contratual com direitos completos”.

mais evidente?

Esta missão esteve presente desde o início, porque a Brain Power nasce da minha própria experiência e da vontade de resolver um problema que me tocava diretamente e que afetava muitos outros profissionais.

Um dos momentos mais marcantes foi a transformação do projeto num grupo empresarial,

com presença em várias áreas, sempre mantendo o foco na estabilidade e nos direitos dos trabalhadores. Ao fim de 11 anos, termos mais de 15 mil colaboradores que escolhem a Brain Power é algo muito reconfortante, mas também uma enorme responsabilidade.

A estabilidade e os direitos laborais estão no centro da vossa atuação. Considera que

o mercado português está preparado para este tipo de soluções híbridas?

O mercado português não estava, inicialmente, preparado para modelos híbridos como o nosso, muito por causa de um enquadramento legal que favorece o vínculo tradicional e não contempla soluções intermédias de forma clara. Cada vez mais, com a passagem dos anos e apos covid, notamos que o mercado está mais disponível para encontrar soluções hibridas.

A globalização e a transformação digital têm alterado o mundo do trabalho. Como é que a Brain Power se mantém ágil e relevante?

Mantemo-nos relevantes através de uma adaptação constante e de uma forte aposta na inovação. Toda a informação e relação com os colaboradores é gerida em tempo real, o que nos permite responder rapidamente às necessidades.

Investimos também em tecnologia, como a automação de processos, e em formação con-

tínua, para preparar os profissionais para novos desafios e diferentes cenários de trabalho.

A confiança e a proximidade são valores-chave do grupo. Como se constrói essa relação?

A confiança constrói-se desde o primeiro momento, através de relações próximas, personalizadas e transparentes. Fazemos questão de conhecer bem cada profissional e cada empresa, respondendo às suas necessidades específicas.

Desde sempre, o meu foco foi tratar cada profissional como uma pessoa e não como um número. Essa proximidade é essencial para criar relações de confiança duradouras.

O investimento contínuo na formação da equipa é um dos pilares da Brain Power. Que impacto tem essa aposta?

A formação contínua é fundamental para melhorar o desempenho individual e coletivo. Apostamos no desenvolvimento de competências que permitem aos colaboradores crescer dentro da organização e sentir que existe um verdadeiro percurso profissional.

“A formação contínua é fundamental para melhorar o desempenho individual e coletivo. Apostamos no desenvolvimento de competências que permitem aos colaboradores crescer dentro da organização e sentir que existe um verdadeiro percurso profissional. Este investimento ajuda-nos também a responder melhor às mudanças tecnológicas e às exigências constantes do mercado”.

membro da equiPa brain Power

“O nosso modelo não é “tamanho único”. Gosto de lhe chamar um verdadeiro “fato à medida”. Parte sempre de uma avaliação personalizada, com acompanhamento, formação, contrato estável, apoio administrativo e um plano de carreira ajustado à realidade e aos objetivos de cada profissional”.

Este investimento ajuda-nos também a responder melhor às mudanças tecnológicas e às exigências constantes do mercado.

O vosso modelo de integração profissional é composto por várias fases. De que forma responde às diferentes realidades dos profissionais?

O nosso modelo não é “tamanho único”. Gosto de lhe chamar um verdadeiro “fato à medida”. Parte sempre de uma avaliação personalizada, com acompanhamento, formação, contrato estável, apoio administrativo e um plano de carreira ajustado à realidade e aos objetivos de cada profissional. Esta flexibilidade permite que pessoas com em contextos diferentes encontrem um equilíbrio entre segurança e liberdade.

No apoio às empresas, o Grupo Brain Power assume-se como um departamento de recursos humanos externo. Que vantagens oferece face aos modelos tradicionais?

Oferecemos soluções completas de gestão de carreiras e de recursos humanos, libertando as empresas de toda a carga administrativa, fiscal e burocrática. Ao mesmo tempo, garantimos aos profissionais contratos com todos os direitos. Isto permite às empresas focarem-se no seu crescimento, sem terem de gerir contratos, salários ou obrigações legais.

A irreverência e a ousadia fazem parte dos valores da organização. Como influenciam a estratégia do grupo?

A irreverência e a ousadia estão no ADN da Brain Power, porque o nosso modelo é, por si só, disruptivo. Procuramos constantemente soluções fora dos padrões habituais, devidamente enquadrados na legislação em vigor. Esses valores levam-nos a inovar, a testar novas abordagens e a não aceitar respostas pré-definidas para problemas laborais que são complexos e exigem novas formas de pensar.

Olhando para o futuro do trabalho, que mensagem deixaria aos profissionais que sentem insegurança entre liberdade e estabilidade?

A mensagem é simples: é possível ter o melhor dos dois mundos. Juntar segurança, direitos e proteção com liberdade e autonomia profissional. O futuro do trabalho não deve estar preso a um único tipo de contrato. Deve passar por modelos que respeitem a liberdade, sem abdicar dos direitos fundamentais do trabalhador.

crédito: a Q uem recorrer? | iro P erties

crónica

2025 : mA is C rédito à h AB it A ção, menos fin A n C i A mento às em P res A s

O ano de 2025 marcou uma viragem clara no mercado de crédito em Portugal. Depois de um período de forte pressão sobre os orçamentos das famílias, provocado pela subida abrupta das taxas de juro, assistimos a uma normalização progressiva das condições financeiras e a um regresso da confiança. Os dados mais recentes do Banco de Portugal confirmam essa tendência: o crédito voltou a crescer, sobretudo no segmento da habitação, atingindo ritmos que não víamos há quase duas décadas. O crédito à habitação foi, de forma inequívoca, o grande motor desta recuperação. O crescimento anual acima dos 10% no final de 2025 reflete não apenas a descida da Euribor, mas também a conjugação de vários fatores: maior previsibilidade nas prestações, alguma recuperação do rendimento disponível e medidas públicas que facilitaram o acesso dos jovens à compra da primeira casa. O mercado reagiu, e reagiu bem. As famílias voltaram a tomar decisões de longo prazo, sinal de confiança no futuro.. Mas esta evolução positiva esconde um desequilíbrio que merece reflexão: enquanto o crédito à habitação acelerou, o financiamento às empresas manteve-se praticamente estagnado. Os dados mostram um crescimento muito modesto do crédito às empresas num ano em que a economia portuguesa continuou a crescer, ainda que de forma moderada. Esta divergência não é irrelevante. Pelo contrário, é estrutural.

Portugal continua a ter uma economia fortemente apoiada no consumo e no imobiliário, mas com dificuldades persistentes em canalizar financiamento para o investimento produtivo. O crédito às empresas continua a enfrentar critérios exigentes, perceções de risco elevadas e uma abordagem bancária muito prudente, num contexto em que o crédito à habitação é visto como um produto de menor risco, com garantias mais sólidas e menor taxa de incumprimento. Esta lógica é compreensível do ponto de vista da gestão do risco bancário. Mas, do ponto de vista económico, levanta um problema: sem financiamento adequado, muitas empresas (em particular PME) adiam investimento, inovação e crescimento. O resultado é uma economia que cresce abaixo do seu potencial e que tem dificuldade em reforçar a sua competitividade. O sistema financeiro mostrou capacidade de adaptação ao novo ciclo de taxas de juro. O desafio agora é outro: garantir que o crédito cumpre plenamente a sua função económica e social. Isso implica ir além da habitação e do consumo e olhar com mais ambição para o financiamento das empresas, sobretudo daquelas que criam emprego, exportam e investem. O balanço de 2025 é, portanto, misto. O crédito voltou a crescer e isso é uma boa notícia. Mas cresceu de forma desequilibrada. Se quisermos uma economia mais resiliente é essencial que o financiamento às empresas deixe de ser o parente pobre do sistema de crédito. O verdadeiro teste para os próximos anos será saber se o crédito continua a crescer, mas onde cresce e se está, de facto, a apoiar o desenvolvimento sustentável da economia portuguesa.

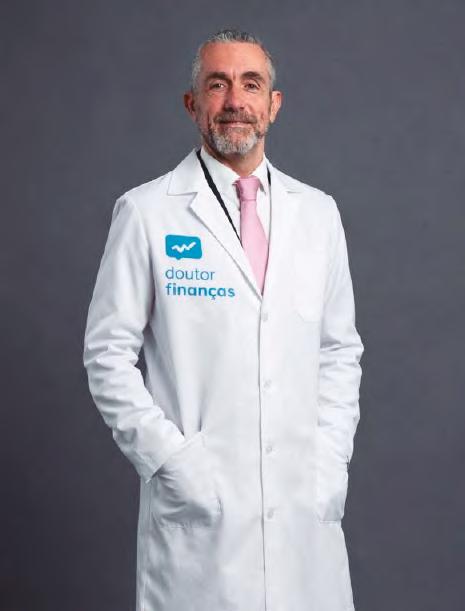

A SUA SAÚDE FINANCEIRA COMEÇA AQUI

t i Ago v il Aç A Presidente e fundador da anica

sem regime de exclusividade, tendo celebrado contrato com as seguintes entidades: Abanca Portugal, S.A.; Banco BPI, S.A.; Banco CTT, S.A.; Banco Santander Totta, S.A.; Bankinter, S.A.

“ o nosso propósito é sempre o mesmo: n A s pesso A s”

com a nova loJa em loures, a iProPerties mostra que o verdadeiro valor está na Proximidade, transParência e tranquilidade de ter um esPecialista ao lado.

Como se pode distinguir entre as várias opções de crédito disponíveis e saber “a quem recorrer”?

Atualmente, o maior desafio não é a falta de oferta, mas sim o excesso de informação. O cidadão é confrontado com taxas, siglas, campanhas e promessas que mudam constantemente, e nem sempre tem tempo ou conhecimento para interpretar. A primeira regra é perceber que não existe “o melhor crédito” em abstrato, mas sim o crédito mais adequado à realidade de cada pessoa ou família. Por isso, mais do que comparar anúncios, é fundamental recorrer a alguém independente, como são os Intermediários de Crédito, que conheça o mercado e que esteja verdadeiramente do lado do cliente e não de uma instituição específica.

Ter um acompanhamento técnico e humano faz hoje toda a diferença na qualidade das decisões financeiras.

“A nossa estratégia nunca

foi crescer por crescer, mas sim estar fisicamente

presente onde sentimos que podemos gerar impacto real na vida das Famílias”.

Quais os maiores erros que se comete ao procurar crédito e o que pode ajudar a tomar decisões informadas?

Um dos erros mais comuns é olhar-se isoladamente para os vários chavões das campanhas dos Bancos. A opção certa depende sempre do tipo de Consumidor, que vai do que precisa do menor encargo mensal possível, ao que olha apenas para o custo total do crédito ao longo do tempo, preferindo prazos mais curtos, pagando mais mensalmente, para reduzir esse custo. Outro é decidir com base na ur-

gência ou na emoção, sem fazer simulações realistas de cenários futuros. O segredo é analisar as propostas de forma holística, como a prestação mensal, impacto de pequenas variações na taxa de juro, seguros e comissões associadas. O conselho principal é simples: fazer perguntas, pedir simulações comparáveis e não ter receio de pedir ajuda.

Que benefícios podem os clientes esperar ao recorrer aos vossos serviços?

O maior benefício é ter alguém que representa, acima de tudo, os interesses do cliente.

A iProperties, nas nossas Lojas Doutor Finanças em Oeiras e Loures, analisamos o processo como um todo, negociamos com várias entidades em simultâneo e traduzimos a linguagem técnica para algo claro e compreensível. Para muitos clientes, o mais importante nem é poupar dinheiro – é ganhar tranquilidade, saber que alguém está a acompanhar, a explicar e a defender o seu processo.

“O conselho principal é simples: fazer perguntas, pedir simulações comparáveis e não ter receio de pedir ajuda”.

O nosso serviço é gratuito para o cliente e o nosso Propósito é sempre o mesmo: foco nas Pessoas e na solução para as suas “dores”, encontrando uma solução equilibrada, sustentável e ajustada à sua realidade.

antónio Fernandes cfo (sócio)

Qual a importância da nova loja e que serviços estarão disponíveis?

A abertura da loja no Infantado, em Loures, com inauguração já no dia 25 de Fevereiro, é uma extensão natural daquilo que já fazemos em Oeiras: estar perto das pessoas. É por isso que escolhemos sempre uma localização central e visível. A nossa estratégia nunca foi crescer por crescer, mas sim estar fisicamente presente

onde sentimos que podemos gerar impacto real na vida das Famílias. Loures é uma região dinâmica, com muitos jovens casais e projetos de vida em construção, e queremos ser um ponto de apoio local, acessível e próximo.

Na nova loja estarão disponíveis serviços de crédito habitação, crédito pessoal, consolidação, seguros e acompanhamento financeiro. Mais do que uma loja, queremos que seja um espaço de confiança, onde as pessoas se sintam à vontade para falar de dinheiro sem julgamentos e com total transparência.

o olh A r estr Atégico que pode mud A r A form A como escolhe crédito

Para climénia mestre, ceo e Fundadora da cm grouP, comParar, analisar e comPreender o custo total do Financiamento é essencial Para tomar decisões sustentáveis. com exPeriência em contabilidade, tecnologia e intermediação de crédito, deFende uma abordagem inFormada, transParente e aJustada ao PerFil de cada cliente.

Qual a importância de recorrer a um intermediário de crédito em comparação junto dos bancos?

Recorrer a um intermediário de crédito permite ao cliente ter uma visão mais clara e comparativa do mercado, com acompanhamento ao longo de todo o processo. Costumo dizer que “o melhor que o nosso banco nos pode ofere-

cer não significa que seja o melhor que existe no mercado”. Muitas vezes, quem procura diretamente um banco foca-se apenas na prestação mensal, quando o mais relevante é compreender o custo total do crédito, as condições contratuais e os riscos associados. O intermediário ajuda a tomar uma decisão mais informada, ajustada ao perfil e aos objetivos do cliente.

“O intermediário ajuda a tomar uma decisão mais informada, ajustada ao perfil e aos objetivos do cliente”.

Quais os principais fatores que considera ao analisar e recomendar soluções de crédito aos clientes, e como a sua experiência contribui para essa avaliação?

A análise começa sempre pela capacidade financeira real do cliente: rendimentos, estabilidade, encargos, compromissos e taxa de esforço. Depois avaliamos o objetivo do crédito, o prazo mais adequado e as propostas disponíveis no mercado, considerando fatores como a TAEG, o MTIC, os seguros, as comissões e a flexibilidade contratual. Enquanto Contabilista Certificada, tenho um olhar muito focado na sustentabilidade: mais

do que aprovar crédito, importa garantir que ele é suportável ao longo do tempo, com margem para imprevistos. Importa também reforçar que o cliente tem sempre a decisão final. O nosso papel passa por analisar várias propostas, esclarecer todas as dúvidas e recomendar aquela que consideramos mais vantajosa, atuando sempre no superior interesse do cliente, com total transparência quanto à nossa atuação e cumprindo rigorosamente todos os deveres de informação e documentação.

Como a CM Group, através do seu investimento em tecnologia e processos inovadores, torna a experiência de obtenção de crédito mais ágil e segura?

A digitalização tornou o processo mais eficiente e cómodo. Trabalhamos com procedimentos totalmente digitais que centralizam documentação, reduzem falhas, aceleram etapas e permitem maior controlo do processo. Para o cliente, isso traduz-se em mais rapidez, menos burocracia e maior segurança, mesmo à distância. Num mercado em que a oferta de habitação é reduzida e as oportunidades surgem e desaparecem rapidamente, a rapidez no processo de crédito é hoje um fator decisivo, permitindo que os clientes avancem com maior confiança e capacidade de resposta.

Que conselhos daria a quem procura crédito?

O crédito deve ser encarado como um compromisso de longo prazo, e não apenas como uma prestação mensal. É essencial comparar propostas pelo custo total, simular cenários de subida de taxas e manter margem na taxa de esforço. Para empresas, é igualmente importante ter informação financeira organizada e objetivos claros para o financiamento. O crédito pode ser uma ferramenta útil, desde que seja assumido com estratégia, prudência e responsabilidade. t elemóvel: +351 960 456 043 e mail: i.credito @ cm-grou P P t

climénia mestre ceo e fundadora

t r A nsform A r A form A de gerir fin A nç A s e imóveis

carlos mendes, diretor da agência decisões e soluções em abrantes, garante que a unidade Pretende simPliFicar a vida Financeira dos clientes da região, oFerecendo um acomPanHamento comPleto em crédito, seguros e imóveis, PouPando temPo e Promovendo decisões mais seguras e inFormadas.

De que forma podem fazer a diferença para os clientes da região de Abrantes?

A Decisões e Soluções destaca-se no mercado pela abrangência e qualidade dos seus serviços, oferecendo um acompanhamento 360º que garante apoio completo em todas as fases.

Quando chegamos ao mercado em Abrantes, os clientes estavam habituados ao modelo tradicional de mediação limitada à compra e venda de imóveis, a nossa abordagem permite que todas as etapas complementares – como a negociação de crédito bancário, contratação de seguros obrigatórios e marcação da escritura – sejam tratadas pela agência, sem preocupações para o cliente. No que respeita à angariação de imóveis para venda, prestamos igualmente um serviço personalizado, que inclui, em muitos casos, a elaboração de um estudo de mercado específico para cada imóvel, permitindo definir um valor de venda realista e ajustado à realidade do cliente.

Que benefícios podem os clientes usufruir da relação privilegiada da agência com as instituições bancárias, financeiras e seguradoras do país?

Os clientes beneficiam de vantagens práticas graças à relação privilegiada da agência com as principais instituições bancárias, financeiras e seguradoras. Esta ligação permite aceder a várias soluções em simultâneo, comparar condições e identificar rapidamente as opções mais competitivas, sem que o cliente tenha de contactar cada entidade individualmente. Assim, ganham-se tempo, maior poder negocial e condições mais ajustadas ao perfil de cada cliente.

carlos

Por outro lado, a independência no aconselhamento significa que o foco está nas necessidades do cliente e não numa única instituição. A agência analisa diferentes propostas, apresenta a solução mais vantajosa, com aconselhamento personalizado e acompanhamento em todas as fases do processo, promovendo decisões financeiras mais seguras e informadas.

Com a inauguração da agência em Abrantes, que impacto teve na comunidade local? Teve como principal impacto aproximar o aces-

so ao crédito e aconselhamento financeiro especializado da comunidade local. Ao disponibilizar um serviço de intermediação de crédito, seguros e consultoria imobiliária, a agência contribui para que famílias e empresas tenham acesso a soluções mais informadas e ajustadas ao seu perfil, simplificando processos que muitas vezes são complexos e demorados.

Inserida numa rede nacional líder nestas áreas, a agência beneficia de uma estrutura que permite apresentar várias soluções ao cliente e prestar aconselhamento independente e personalizado, reforçando a confiança e a literacia financeira na região.

“A nossa abordagem permite que todas as etapas complementares – como a negociação de crédito bancário, contratação de seguros obrigatórios e marcação da escritura – sejam tratadas pela agência, sem preocupações para o cliente”.

Quais as principais metas que ainda pretendem alcançar?

O nosso foco passa por continuar a reforçar a proximidade à população, aumentando o número de clientes apoiados nas áreas do crédito e proteção financeira. Pretendemos ainda consolidar a nossa presença local como uma referência de aconselhamento financeiro independente e acompanhando a estratégia global de crescimento e expansão do grupo.

mendes diretor da agência

“ n ão há decisões A certA d A s, há decisões conscientes”

n um contexto de subida dos P reços da H abitação e maior P ressão sobre as Famílias, recorrer ao crédito é atualmente uma decisão que exige mais in F ormação e P rudência. t iago vaz, ceo da za Finanças, alerta Para uma nova Fase de ex P osição ao risco e de F ende o Pa P el crucial dos intermediários de crédito na trans Parência, na com Paração de soluções e na P roteção do consumidor.

O mercado imobiliário e o crédito à habitação atravessam um período de forte dinamismo, apesar das pressões inflacionistas e da estagnação salarial. Na sua análise, este contexto representa uma retoma sustentada e saudável do setor ou estaremos, pelo contrário, a entrar numa nova fase de maior vulnerabili-

“Se o intermediário apresentar as soluções no mercado, e todos os custos alocados a cada uma, e tiver o cuidado de ouvir o consumidor e os seus objetivos, poderá certamente ajudar na tomada dessa decisão consciente, protegendo-o”.

tiago vaz ceo

“Ainda existe muito apenas a preocupação com o valor mensal com que se começa a pagar o financiamento, e não com os riscos que poderão surgir mais à frente”.

dade e exposição ao risco para as famílias? Temos de ser práticos e objetivos: eu vejo este novo ciclo como uma fase de exposição ao risco. A inflação e a evolução dos salários, não acompanham o aumento dos preços das casas, logo temos um aumento do esforço de quem vai comprar com recurso a financiamento. Apesar da existência da taxa de esforço e a regulamentação existente no acesso ao crédito, a verdade é que as pessoas acabam por não ter grande alternativa que não seja aproximar do limite dessa mesma taxa de esforço, pela falta de produto existente que leva a esse aumento de preço.

Num cenário marcado por preços elevados da habitação, taxas de juro ainda voláteis e maior exigência regulatória no acesso ao crédito, que cuidados fundamentais os particulares devem ter hoje antes de avançarem para um financiamento bancário? Que erros continuam a ser mais frequentes na avaliação destas decisões?

Devem ter em atenção para além da sua capacidade de esforço para pagamento da prestação, também outros fatores, desde financeiros a imobiliários. Falamos desde logo a algo como os restantes custos com o banco que estão a escolher, o tipo de taxa, os anos de crédito, como até à tipologia do imóvel, áreas, custos de condomínio e manutenção.

Ainda existe muito apenas a preocupação com o valor mensal com que se começa a pagar o financiamento, e não com os riscos que poderão surgir mais à frente.

Os intermediários de crédito têm vindo a ganhar maior protagonismo no processo de financiamento. De que forma podem estes profissionais contribuir para uma maior transparência do mercado, uma comparação efetiva entre propostas bancárias e, sobretudo, para a proteção do consumidor face a decisões financeiramente sensíveis e de longo prazo?

O intermediário desde logo deve ser transparente e idôneo com o consumidor desde o primeiro contacto: explicar que o seu papel não é participar na tomada de decisão do consumidor, mas ajudar o mesmo a ter todas as informações para que haja uma decisão consciente. Eu costumo utilizar uma máxima: Não há decisões acertadas, há apenas decisões conscientes. Se o intermediário apresentar as soluções no mercado, e todos os custos alocados a cada uma, e tiver o cuidado de ouvir o consumidor e os seus objetivos, poderá certamente ajudar na tomada dessa decisão consciente, protegendo-o.

A literacia financeira continua a ser apontada como um entrave relevante no acesso responsável ao crédito. Até que ponto este défice condiciona as decisões das famílias portuguesas e que papel podem empresas como a ZA Finanças desempenhar na mitigação deste problema estrutural?

Sim, ainda é um problema diário, embora se note uma evolução nos últimos anos. Trabalhei neste ramo noutros países, e a diferença na literacia financeira ainda é enorme. É algo que certamente demora mais do que uma geração a corrigir. Da parte do intermediário de crédito, é tentar ajudar um cliente de cada vez. Se todos os dias ajudarmos alguém a ter um pouco mais de literacia financeira, essa mesma pessoa também ajudará outros a aumentar a sua literacia, e é a grande chave para o sucesso.

contacto: +351 912 652 246 geral@zaFinancas.com

e ize: A ponte que tr A nsform A crédito em confi A nç A

artur cardoso, diretor da eize, exPlica como um intermediário de crédito Pode ser mais do que um simPles Facilitador: um verdadeiro Parceiro na literacia Financeira, caPaz de guiar Jovens e Famílias Pelo labirinto dos Juros, aPoios e escolHas resPonsáveis, sem nunca Perder de vista a inovação e a Proximidade com o cliente.

Como nasceu a Eize, que necessidades procurou responder e de que forma define hoje o seu posicionamento enquanto intermediário de crédito?

A Eize nasce da ligação direta ao negócio de família. O meu pai trabalha há vários anos na mediação imobiliária e, no contacto diário com

Qual o papel dos intermediários de crédito e como a Eize se diferencia e contribui para a literacia financeira?

Num mercado cada vez mais complexo, o intermediário de crédito assume um papel essencial de orientação, comparação e proteção do cliente. Na Eize, não vendemos crédito: ajudamos a compreender as opções disponíveis e a escolher a solução mais adequada a cada situação financeira. Trabalhamos com várias instituições e a submissão simultânea dos processos promove

“A Eize atua como intermediário de crédito independente, transparente e em total conformidade com o Banco de Portugal”.

clientes, tornou-se clara a dificuldade em compreender o financiamento na compra de casa. A Eize surge para criar uma ponte sólida entre o imobiliário e o crédito, garantindo informação e confiança. Percebendo que o crédito é, no geral, complexo e pouco acessível, a nossa missão passou a ser simplificar o acesso ao crédito. Hoje, a Eize atua como intermediário de crédito independente, transparente e em total conformidade com o Banco de Portugal.

O atual crescimento do crédito indica um ciclo económico saudável ou prenuncia uma maior exposição ao risco?

Os dados do Banco de Portugal mostram uma retoma clara do crédito, sobretudo no crédito à habitação, refletindo uma normalização do mercado após um período de incerteza. O apoio do Governo, que permitiu financiamento até 100%, trouxe para o mercado muitos jovens e famílias antes excluídas. Este apoio teve impacto positivo, mas exige maior responsabilidade. As taxas de juro continuam a pesar nos orçamentos, tornando essencial avaliar a real capacidade de endividamento, antecipar cenários futuros e analisar o custo total do crédito. O crédito é uma oportunidade quando assente em informação e planeamento. É aqui que a Eize faz a diferença, ajudando a tomar decisões seguras com confiança no futuro.

concorrência, resultando em condições mais vantajosas. Acompanhamos todo o percurso, da análise à assinatura, explicando cada custo e compromisso. Cada processo é também uma oportunidade para reforçar a literacia financeira, acreditamos que um cliente informado é um cliente mais protegido.

Que balanço faz do ano 2025 e do mercado em geral? Que perspetivas e estratégias delineia para 2026, e que inovações tenciona apresentar no futuro?

Para a Eize, 2025 foi um ano de grande aprendizagem, marcado pelo aumento da procura de jovens e famílias por financiamento, impulsionado pelo apoio do Governo aos 100%. Este dinamismo trouxe também maior responsabilidade na análise de cada caso. Para o mercado, foi um ano de adaptação, com bancos a ajustarem a oferta e a apresentarem condições mais competitivas. Para 2026, queremos reforçar o apoio próximo e apostar na inovação: simplificar processos, alargar soluções personalizadas, investir em literacia financeira e fortalecer parcerias bancárias. O objetivo é continuar a ser um parceiro de confiança, com clareza, proximidade e inovação em cada decisão de crédito.

r enegoci A r é cuidA r: o segredo d A l oj A de c rédito

Paulo m ac H ado, ceo da l oJa de c rédito, desmisti F ica o universo F inanceiro: a verdadeira motivação não está nas taxas nem nos P rodutos, mas nas relações que se constroem com cada cliente.

No universo financeiro, onde os números frequentemente se sobrepõem às pessoas, Paulo Machado acredita que a motivação verdadeira vem das relações humanas. “Para mim, a verdadeira motivação está nas relações que estabelecemos com as pessoas. É extraordinariamente gratificante sentir a gratidão daqueles a quem conseguimos ajudar”, afirma.

A Loja de Crédito distingue-se de bancos e de outros intermediários de crédito por colocar o cliente no centro. “O banco só tem a sua oferta para os clientes. Nós temos a oferta do mercado bancário na íntegra. Cada cliente é tratado como um ser humano, não como um número”, explica.

A equipa, com mais de 20 anos de experiência em consultoria e gestão de crédito, alia conhecimento financeiro a uma relação de proximidade que se mantém ao longo do tempo. “Temos clientes com quem mantemos contacto há 20 anos. Não se trata apenas de uma transação comercial: trata-se de acompanhar pessoas ao longo de etapas importantes da vida”, sublinha.

Para o gestor, ouvir é fundamental: “com a larga experiência que temos na gestão de pessoas, aprendemos a saber ouvir. Por vezes somos mais amigos e ouvintes do que simples gestores. Isso é muito importante”. Esta escuta permite identificar soluções ajustadas às necessidades concretas, muitas vezes diferentes do pedido inicial do cliente, garantindo que o crédito não se transforma numa armadilha financeira.

O acompanhamento contínuo é outro pilar da empresa: revisões periódicas do crédito podem representar poupanças significativas, chegando a milhares de euros ao longo do contrato.

O CEO critica a literacia financeira superficial e as práticas enganosas do mercado. “Muitas entidades falam em promover literacia financeira, mas o que mais lhes interessa é o volume de negócio. Nós somos frequentemente dos

poucos a clarificar e orientar o cliente sobre as consequências e alternativas de cada crédito”, refere. A Loja de Crédito privilegia a análise personalizada, começando sempre pelo crédito já existente do cliente e só depois considerando transferências ou renegociações.

Sobre as medidas governamentais, Paulo Machado tem opiniões fixas: “o financiamento a 100% foi mal implementado e acabou por intensificar a valorização do mercado imobiliário. A isenção de impostos é positiva, mas poderia ser mais abrangente e equilibrada”. Para si, o mercado não está estagnado, mas os preços continuam elevados e exige-se realismo.

“Com

a larga experiência que temos na gestão de pessoas, aprendemos a saber ouvir. Por vezes somos mais amigos e ouvintes do que simples gestores. Isso é muito importante”.

Quanto ao excesso de intermediários de crédito, esclarece que o problema não é apenas a quantidade, mas a qualidade. “Tornar-se intermediário de crédito é relativamente fácil, sem exigência de experiência ou formação, muitos profissionais prejudicam a reputação da atividade. É necessário criar regulamentação, uniformizar comissões e profissionalizar o setor para que o cliente seja sempre o foco principal”.

Deste modo, a Loja de Crédito construiu um modelo baseado em proximidade, ética e experiência. “Cada cliente é um ser humano, alguém que merece ser tratado com respeito, atenção e igualdade, independentemente do valor monetário que representa”. Uma filosofia que continuará a guiar a empresa e a transformar o mercado do crédito.

Para mais informações visite o nosso site: www.lc-lo J adocredito. P t

Paulo macHado ceo

mA is do que imóveis, soluções pA r A pesso A s

a b@Home não se limita a vender casas, constrói conFiança. nascida do regresso às origens de bruno mendes, a emPresa Prova que ainda Há esPaço Para um imobiliário Feito de Proximidade, estratégia e Humanidade.

Na Charneca da Caparica, a B@Home destaca-se pela sua simplicidade estratégica e compromisso com as pessoas. Fundada em 2024 por Bruno Mendes e Andreia Mendes, nasceu do regresso às origens de um profissional com 21 anos de experiência em mediação imobiliária. “Sempre considerei a Charneca da Caparica não apenas o meu mercado, mas a minha casa”, explica.

Nos primeiros anos de carreira, o CEO dedicou-se exclusivamente à obra nova e ao domínio do crédito à habitação: “Primeiro vendia o crédito, depois a casa”. Antes da regulamentação dos intermediários de crédito, já acompanhava clientes nos balcões bancários, aprendendo com gerentes e preparando processos de financiamento. Em 2011, abriu a sua própria empresa numa rede imobiliária multinacional: “A minha empresa chama-se Zeradversidades, um nome que acabou por refletir a minha forma de estar: para mim, não há obstáculos, apenas desafios a ultrapassar”, recorda.

Após vender a franquia em 2023, lançou a B@ Home, com equipas pequenas, foco local e serviço completo, obtendo resultados imediatos: “Em apenas mês e meio angariámos mais de 130 imóveis”. Atualmente, a empresa destaca-se pela reputação online, mas, para Bruno Mendes, “a visibilidade é apenas um meio para um fim: a relação com as pessoas”.

serviço cHave na mão

O posicionamento da B@Home assenta num rigoroso processo de qualificação e acompanhamento: “Antes de qualquer visita, realizamos sempre uma reunião presencial com o cliente para compreender as suas necessidades e avaliar a viabilidade financeira”. Esta condição evita visitas inúteis e negociações perdidas, ao mesmo tempo que assegura que os processos enviados aos bancos estão completos e alinhados. Deste modo, oferece um serviço chave na mão, que

inclui mediação, intermediação de crédito e um departamento processual, liderado por Andreia Mendes, acompanhando o cliente desde a análise financeira até ao pós-venda.

Ao trabalhar com vários bancos, mas cinco dos quais na região, a empresa defende ativamente os interesses dos clientes: “após 15 anos de trabalho, distinguimo-nos claramente no mercado. Isto porque o nosso foco é o cliente e a confiança que estabelecemos. A experiência que tenho em crédito permite-me orientar clientes em situações complexas, conseguindo muitas vezes propostas melhores do que as dos próprios bancos”.

A rapidez na aprovação, o acompanhamen-

to constante e o serviço pós-venda explicam a elevada taxa de recomendações, uma vez que cerca de 90% do negócio vem por boca a boca. Além disso, a diferença faz-se no marketing limpo e no atendimento personalizado: não se trata apenas de colocar sinalética e outdoors, mas de construir relações locais sustentadas. “Eu penso nas pessoas e não nas comissões. Comprar casa é uma das decisões mais importantes da vida. Não é apenas um negócio”.

PerFil de clientes

Os dados do Banco de Portugal mostram um crescimento contínuo do crédito, mas o empresário observa que o mercado é mais infor-

andreia e bruno mendes diretora do departaMento processual | ceo aMbos fundadores

mado e exigente: jovens entre os 25 e 35 anos procuram frequentemente financiamento a 100%, enquanto clientes entre os 40 e 50 anos focam-se na negociação de taxas de juro e seguros. “Mesmo empresários ou atletas, com rendimentos elevados, procuram-nos para otimizar condições”, refere.

Num mercado onde proliferam intermediários, o recurso a um intermediário de crédito credenciado continua a ser essencial: “Defendo o acompanhamento presencial e completo, garantindo soluções seguras e personalizadas. Há quem trate tudo por WhatsApp ou e-mail. Para mim, isso não funciona”, critica.

Esta proximidade também garante um crédito sustentável. “O objetivo não é apenas aprovar créditos, mas garantir segurança financeira. Para uma pessoa viver minimamente, devem restar pelo menos 50% da sua taxa de esforço. Com filhos, é naturalmente mais”.

“A experiência que tenho em crédito permite-me orientar clientes em situações complexas, conseguindo muitas vezes propostas melhores do que as dos próprios bancos”.

Futuro

Em 2025, a B@Home registou um aumento de 79% na faturação em relação a 2024, tornando este o melhor ano desde 2011, um feito notável para uma empresa com apenas dois anos de existência. “O nosso crescimento no crédito habitação foi impulsionado pela parceria com a rede de IC Simplefy”.

A ambição futura é regional e fundamentada: consolidar a liderança na Charneca da Caparica, Costa da Caparica, Sobreda e Almada, com exclusividade em obra nova licenciada e soluções de crédito adaptadas. “O sucesso vem do conhecimento do mercado, dedicação e atenção ao cliente. A ambição não é crescer em quantidade, mas em qualidade, mantendo a capacidade de dizer não quando necessário”.

Bruno Mendes deixa uma mensagem simples: “Sou grato aos clientes compradores e vendedores, parceiros, construtores, bancos e sobretudo à minha equipa comercial, processual e marketing, por fazerem parte do meu percurso, temos colegas na equipa que já nos acompanham há mais de 15 anos, já são família. Na B@Home, cada decisão é pensada para apoiar pessoas, garantindo segurança, confiança e um futuro sustentável. Gratidão é a palavra que resume o meu caminho e a nossa filosofia de trabalho”.

O verdadeiro sucesso mede-se nas recomendações e na calma com que uma família aborda o seu futuro financeiro. É este equilíbrio que a B@Home promete manter enquanto cresce na Margem Sul.

“ n um pA ís vulnerável, continuA mos A re A gir em vez de prevenir”.

nuno Ferreira, diretor executivo da divitotal, alerta Para o déFice de literacia de risco e sustenta que o Futuro da mediação Passa Por assumir um PaPel consultivo e estratégico na Proteção de Famílias e emPresas.

literacia de risco e Prevenção em Portugal

Sim, existe um défice estrutural de literacia de risco em Portugal – e é um dos principais problemas do setor. Continuamos a assistir a uma

cultura de reação em vez de prevenção. O seguro é muitas vezes encarado como uma obrigação legal ou bancária, não como uma decisão estratégica de proteção patrimonial.

Isto traduz-se em capitais desatualizados, coberturas mal ajustadas e na ilusão de que “ter seguro” significa estar protegido. Não significa. Estar protegido implica compreender o risco, rever a apólice regularmente e ajustar soluções à realidade económica. O setor – e os mediadores em particular – tem de assumir um papel mais exigente. O futuro da mediação será consultivo ou deixará de ser relevante.

modelo de seguros Face à crise climática

A crise climática expôs uma fragilidade do modelo tradicional de seguros: foi desenhado para exceções, mas hoje enfrenta uma nova normalidade de eventos extremos mais frequentes e severos. O setor tem de deixar de reagir ao

Ter seguro não é o mesmo que estar protegido”.

risco para passar a antecipá-lo. Isso exige revisões periódicas de capitais, maior rigor na análise territorial e combate ativo ao subseguro. Com a subida dos custos de construção, manter capitais desatualizados é transferir risco para o cliente. Quem não incorporar esta revisão sistemática na sua prática estará a falhar na sua responsabilidade técnica. Famílias vs Pme: quem está mais vulnerável?

As PME são estruturalmente mais vulneráveis do que as famílias. Uma família reorganiza o orçamento; uma PME pode não sobreviver.

consultoria estratégica de Proteção

Para Famílias e Pme.

Uma paragem prolongada significa perda de clientes, tesouraria e, muitas vezes, encerramento definitivo.

O problema não é apenas a ausência de seguro, é a falsa perceção de proteção. Capitais desajustados e ausência de coberturas como Perdas de Exploração ou Avaria de Máquinas continuam a revelar um preocupante gap de proteção. Se tratarmos o seguro como formalidade contratual, continuaremos a ter empresas que descobrem tarde demais que estavam mal protegidas. O seguro deve ser visto como investimento estratégico em resiliência – não como custo.

quem somos – divitotal

A Divitotal é uma empresa de mediação de seguros com presença física em Marco de Canaveses e Felgueiras e atuação nacional. Somos uma equipa de 9 consultores especializados que trabalham numa lógica de proximidade, responsabilidade e acompanhamento contínuo. Assumimos um posicionamento claro: a mediação tradicional, centrada na venda de apólices, está ultrapassada. Defendemos uma abordagem baseada em diagnóstico, revisão periódica e planeamento de proteção ajustado à evolução económica e pessoal de cada cliente.

Aliamos presença local a capacidade de resposta nacional, suportados por processos digitais que reforçam eficiência e controlo, sem substituir a relação humana. Na Divitotal, a proteção não é um produto. É uma estratégia que exige método, acompanhamento e visão de longo prazo.

nuno Ferreira diretor executivo

t r A nspA rênci A , independênci A e estr Atégi A m A rc A m novo ciclo do fin A nci A mento

A Asterisco Capital assume um compromisso claro: otimizar a prestação do cliente até ao último cêntimo, sem lhe cobrar um único cêntimo. “Trabalhamos com os bancos mais competitivos, sem qualquer relação de exclusividade económica e com o propósito de garantir ao cliente final a máxima competitividade possível”, explica Francisco Simas. A empresa apresenta um leque diversificado de soluções, analisadas e explicadas ao detalhe, assegurando ao cliente uma visão global do mercado em cada momento. A especialização jurídica e financeira da equipa é outro fator diferenciador. A análise financeira assegura decisões sólidas e sustentáveis, enquanto a componente jurídica, nomeadamente em situações de divórcio, heranças, compropriedades ou imóveis onerados, pode revelar-se determinante para a aprovação do crédito. “Ter uma visão integrada e 360º do negócio permite antecipar problemas, construir processos mais robustos e encontrar soluções rápidas e eficientes”, sublinha.

Num mercado em constante mudança, lembra que o crédito à habitação assenta em três pilares: contexto económico, situação familiar e condições contratuais. Alterações nas taxas de juro, nos rendimentos ou nas condições do contrato – como perdas de bonificações ou nas condições do contrato – podem motivar uma nova análise ao contrato de financiamento.. “Mais do que um contrato ‘para a vida’, o crédito à habitação deve ser visto como uma solução que pode evoluir ao ritmo da vida financeira de cada família”.

A Asterisco Capital disponibiliza, por isso, análises independentes e personalizadas para avaliar a melhor solução. A transformação do mercado de trabalho trouxe perfis profissionais não tradicionais – como a criação de empresas unipessoais, trabalhadores independentes ou com rendimentos irregulares – sujeitos a critérios distintos entre bancos. “Não existe uma solução única nem um banco ‘universal’ para todos os casos. Nós procuramos encontrar a melhor solução para cada caso, consoante o perfil do investidor e os critérios de avaliação utilizados por cada banco. Um intermediário minucioso poupa tempo e frustração porque sabe

a asterisco caPital é uma boutique de intermediação de crédito Focada em estruturar soluções Financeiras ráPidas, sólidas e Personalizadas. o diretor geral, Francisco simas, licenciado em direito e com uma carreira na advocacia, deFende que um Financiamento bem-sucedido não começa numa simPles simulação, mas numa análise Jurídico-Financeira ProFunda, transParente e adaPtada a cada cliente.

quais os bancos que têm maior probabilidade de aceitar determinado rendimento”, destaca.

“O propósito da Asterisco Capital é otimizar a prestação do cliente até ao último cêntimo, sem lhe cobrar um único cêntimo”.

Apesar do crescimento das fintechs e da inteligência artificial, Francisco Simas acredita que “o intermediário de crédito continuará a ganhar reconhecimento e relevância”. A especialização

técnica e jurídica dos intermediários cria ainda oportunidades no financiamento empresarial, aumentando a eficiência e competitividade. “Há ainda um enorme caminho por percorrer no financiamento corporativo. Porque razão não hão de as empresas recorrer a intermediários especializados e ter acesso às melhores condições disponíveis no mercado financeiro?”

Reconhecendo a inteligência artificial como aliada de agilidade e assertividade, reforça o propósito da Asterisco Capital: otimizar a prestação do cliente até ao último cêntimo, sem lhe cobrar um único cêntimo.

Francisco simas diretor-geral

A consultori A e intermedi A ção de crédito A o serviço do cliente

a o b J etivo e xaustivo dis P õe de um acom Pan H amento P ersonalizado Para quem P rocura crédito. c laúdia Pio, ceo da em P resa, acredita que a ca Pacidade de acom Pan H ar, educar e P roteger o cliente, trans F orma a com P lexidade do crédito numa ex P eriência segura e esclarecida.

No panorama financeiro, onde o acesso ao crédito continua a ser um desafio para muitas famílias e empresas, a Objetivo Exaustivo tem vindo a afirmar-se como um parceiro de confiança, focado em orientar decisões conscientes e seguras. Fundada em 2024, a empresa nasceu da experiência de Cláudia Pio nos setores imobiliário e financeiro, tanto na vertente processual como comercial.

“Percebi que muitos clientes, sejam particulares ou empresas, tomavam decisões erradas devido à falta de acompanhamento adequado e à incompreensão total das implicações das suas escolhas. Foi precisamente esta lacuna no mercado que nos motivou a criar a Objetivo Exaustivo, com o propósito de oferecer orientação eficaz e apoio personalizado”.

Desde então, a empresa consolidou um posicionamento diferenciado no mercado português, destacando-se pela proximidade com o cliente e pela transparência nos processos.

“Acredito

que o setor bancário continuará a crescer de forma consistente, uma vez que a necessidade de habitação é universal e a maioria dos portugueses depende do crédito para a adquirir. Com um acompanhamento responsável e adequado, este crescimento deverá manter-se no futuro”.

cláudia Pio ceo

“Percebi que muitos clientes, sejam particulares ou empresas, tomavam decisões erradas devido à falta de acompanhamento adequado e à incompreensão total das

implicações das suas escolhas. Foi precisamente esta lacuna no mercado que nos motivou a criar a Objetivo Exaustivo, com o propósito de oferecer orientação eficaz e apoio personalizado”.

“O nosso objetivo é criar uma relação próxima com os clientes. Afinal, é diferente lidar com alguém que nunca nos viu do que estabelecer um contacto direto e pessoal, baseado na transparência e na responsabilidade”, acrescenta.

serviços adaPtados à realidade do cliente

A Objetivo Exaustivo oferece um leque completo de serviços financeiros, como o crédito à habitação, o pessoal, o automóvel, para obras, a consolidação de crédito e as transferências de crédito personalizadas. Além disso, presta apoio financeiro a empresas, com destaque para pequenas e médias empresas.

O processo de acompanhamento é estruturado em cinco etapas: avaliação inicial da situação financeira, comparação de propostas, negociação com mutantes, acompanhamento até à assinatura do contrato e serviço pós-venda. “Antes de avançar para a intermediação de crédito, reunimo-nos com o cliente para compreender a sua situação financeira real. Se a situação não permite avançar de imediato, oferecemos aconselhamento contínuo até que o objetivo seja alcançado.

Em alguns casos, informamos de forma transparente que não é possível prosseguir”, esclarece. Desta forma, a consultoria financeira e a intermediação de crédito estão integradas, garantindo que o cliente recebe orientação adequada e soluções financeiras compatíveis com a sua realidade.

entre oPortunidades e riscos

Atualmente, o setor do crédito em Portugal re-

gista um crescimento, sobretudo no crédito à habitação e ao consumo. Contudo, a intermediária alerta para a elevada exposição ao risco sistémico e individual. A razão passa pelas taxas de juro ainda elevadas e à recuperação da confiança das pessoas na banca: “O risco não reside tanto no sistema bancário, mas nas decisões tomadas pelos clientes. Um cliente que toma decisões conscientes, informadas e responsáveis evita repetir erros do passado, mitigando o risco individual e sistémico”.

Deste modo, os intermediários de crédito desempenham um papel crucial na proteção do consumidor. “Garantimos transparência, comparamos propostas, explicamos custos, avaliamos a capacidade financeira e alertamos para riscos potenciais, promovendo uma tomada de decisão segura”, sublinha.

De forma a reduzir os conflitos de interesse e melhorar a decisão informada, a responsável defende que “é fundamental implementar a literacia financeira desde o contexto escolar até ao familiar, garantir clareza total das propostas e alinhar expectativas entre clientes e bancos. Muitos clientes olham apenas para o valor da prestação e não compreendem todos os outros elementos da proposta, incluindo o custo total envolvido”.

acesso ao crédito

As famílias que conseguem aceder mais facil-

mente ao crédito são aquelas cuja faixa etária se situa entre os 30 e os 45 anos, desde que apresentem rendimentos estáveis e um histórico financeiro positivo. No que diz respeito às empresas, as pequenas e médias empresas são as que mais facilmente obtêm financiamento, desde que estejam bem estruturadas, com contabilidade organizada, e atuem em setores considerados mais resilientes. “O acesso ao crédito não depende só da idade e estabilidade financeira, mas também da maturidade, organização e setor de atuação”.

Enquanto que os jovens, trabalhadores independentes e start-ups enfrentam barreiras relacionadas com documentação, vínculos precários, falta de garantias e avaliação de risco. “Um dos sinais mais preocupantes é o desfasamento entre os salários e o crescimento da inflação imobiliária. Quem pretende comprar um imóvel sozinho, com um salário mínimo, dificilmente consegue aceder a uma habitação dentro das suas possibilidades”.

o futuro do setor

Para o futuro, Claúdia Pio antevê uma indústria em crescimento contínuo, com digitalização crescente e maior regulação, mas reforça que a proximidade e especialização serão sempre determinantes. “Acredito que o setor bancário continuará a crescer de forma consistente, uma vez que a necessidade de habitação é universal e a maioria dos portugueses depende do crédito para a adquirir. Com um acompanhamento responsável e adequado, este crescimento deverá manter-se no futuro”.

Com esta abordagem, a Objetivo Exaustivo pretende intermediar crédito e transformar o acesso a produtos financeiros numa experiência segura, consciente e esclarecida.

o Político mais votado de semPre: seguro vence

António José Seguro é o novo Presidente da República, confirmado pelo Tribunal Constitucional com mais de 3,5 milhões de votos na segunda volta. Seguro alcançou 66,84% dos votos, tornando-se o Presidente eleito com o maior número de votos expressos em 50 anos de democracia portuguesa. A abstenção situou-se nos 49,97%.

Prego a Fundo no crédito à Habitação

Os dados mais recentes do Banco de Portugal confirmam que o montante total de empréstimos para a compra de casa voltou a aumentar cerca de 10,2%. Trata-se da maior subida, no fecho do ano, desde 2005.

os estados devem ser resPeitados

“A Gronelândia não pode ser precificada, e os Estados soberanos e o direito dos povos à autodeterminação devem ser respeitados”, afir-

mou a Primeira-Ministra dinamarquesa, Mette Frederiksen, na 62ª Conferência de Segurança de Munique. Frederiksen participou num painel de discussão sobre segurança europeia, o futuro da NATO e os desafios geopolíticos.

sorria, está a ser Premiado

Diversas marcas a operar em Portugal foram recentemente distinguidas, como os Quality Awards, Escolha do Consumidor, Escolha dos Profissionais e Prémio Cinco Estrelas. As distinções abrangem setores como banca, retalho,

tecnologia, beleza e serviços, refletindo a avaliação direta de consumidores e profissionais. Estes galardões funcionam como indicadores de reputação e qualidade no mercado nacional, destacando as marcas que se evidenciam junto do público português.

Mads claus rasMussen | reuters

u m serviço que A crescentA vA lor à vid A d A s pesso A s

a gestão Financeira consciente e estratégica tornou-se Prioridade Para Famílias e emPresas em Portugal. é neste cenário

que a clc – Financial Partners, liderada Por cátia cardoso entra Para oFerecer soluções integradas de crédito, consultoria e investimento.

Cátia Cardoso cresceu numa família de empreendedores, habituada desde cedo ao contacto com os números, a gestão e o risco. Apesar dessa base, optou por formar-se em Direito, especializando-se em Direito Fiscal.

Mais tarde, uma mudança pessoal levou-a a sair de Portugal. Longe de representar um retrocesso, esse período revelou-se decisivo: “decidi encarar esse período como uma oportunidade para refletir e desenvolver um serviço que pudesse realmente acrescentar valor à vida das pessoas”. Foi junto da comunidade emigrante portuguesa que começou a apoiar, de forma informal, investimentos sobretudo no imobiliário. A confiança de amigos e conhecidos, aliada ao seu conhecimento jurídico e fiscal, conduziu à estruturação de uma atividade que evoluiu para a intermediação de crédito. Em 2023, fundou a CLC – Financial Partners, integrando fiscalidade, investimento, crédito e acompanhamento estratégico.

Desde então, a procura tem crescido, especialmente na consultoria fiscal a investidores e empresários portugueses. “Não é fácil ser empresário em Portugal. A carga fiscal é elevada, mas ainda assim há quem faça tudo para manter postos de trabalho e garantir a continuidade das empresas”. O departamento de crédito ganhou igualmente destaque, com maior procura de crédito a 100%, sobretudo por jovens na aquisição da primeira habitação.

Para Cátia Cardoso, o crédito deve ser entendido como instrumento e não como um fim. “O crédito é uma ferramenta. Pode ser uma alavanca de crescimento ou uma fonte de instabilidade, dependendo da forma como é utilizado”. Defende, por isso, uma abordagem integrada, em que rendimentos, fiscalidade, investimento e crédito são analisados em conjunto, evitando decisões desajustadas e riscos desnecessários.

Essa visão concretiza-se no programa HIVE Finance, um acompanhamento intensivo de três meses que visa criar um verdadeiro ecossistema financeiro. Com um diagnóstico detalhado e reuniões quinzenais, os clientes passam a

compreender fluxos financeiros, riscos e oportunidades. “O objetivo é que deixem de decidir por impulso e passem a decidir com base em estratégia, dados e planeamento”, sublinha.

Na intermediação de crédito, Cátia Cardoso atua como intermediária certificada pelo Banco de Portugal, assegurando transparência, imparcialidade e cumprimento de regras rigorosas. A certificação permite comparar propostas de várias instituições e ajustá-las ao perfil do cliente. “Ter um profissional independente ao nosso lado é muito diferente de falar apenas com quem quer vender um produto específico”, reforça.

“Não é fácil ser empresário em Portugal. A carga fiscal é elevada, mas ainda assim há quem faça tudo para manter postos de trabalho e garantir a continuidade das empresas”.

Para o futuro, espera um mercado mais profissional e centrado no cliente. “A diferença está em quem vive realmente das finanças e investe no conhecimento contínuo, e quem apenas encaminha contactos”. A sua mensagem final resume a visão que orienta o seu percurso: “devemos concentrar-nos no nosso percurso e servir bem todas as pessoas com quem nos cruzamos. Esse equilíbrio é o que realmente importa”. Num tema como o crédito, esta perspetiva pode fazer a diferença entre uma decisão precipitada e um futuro financeiramente sustentável.

e-mail: info @ catialopescardoso.co M telemóvel: +351 964 818 052

cátia cardoso

s ílvia Portela

“ o medi A dor deve ser um tr A dutor fin A nceiro entre o cliente e o merc A do”

contrair um crédito vai muito além de escol H er a taxa mais baixa, exige P laneamento, consciência de risco e visão de F uturo. s ílvia Portela ex P lica P orque é que o mediador de crédito é a P eça-c H ave Para trans F ormar decisões F inanceiras em escol H as sustentáveis e a J ustadas à realidade de cada cliente.

Num contexto de crédito, seja habitação, pessoal ou empresarial, que papel considera que um mediador desempenha no aconselhamento dos clientes?

O mediador deve ser um tradutor financeiro entre o cliente e o mercado e, por isso, tem um papel fundamental no aconselhamento por diversos motivos. O primeiro deve-se ao facto de que antes de dar qualquer parecer analisa detalhadamente o perfil, objetivos e necessidades do cliente, onde posteriormente ao fazer uma comparação imparcial de várias soluções, consegue corresponder e dar uma resposta ajustada às expectativas e ao que o cliente procura.

O segundo motivo, prende-se ao facto da explicação clara de custos, riscos e impactos a curto e a longo prazo, havendo assim uma consciencialização para todo o processo. Por fim, mas não menos importante, o acompanhamento antes, durante e após a contratação.

Quando um consumidor está a ponderar recorrer a um crédito, quais são os principais riscos que aconselha a considerar antes de escolher uma solução financeira?

Diria que a existência de um fundo de emergência é fundamental para prevenir cenários

não tão favoráveis, e ter em consideração os compromissos a longo prazo vs. a estabilidade profissional e autonomia financeira, são os principais riscos que eu aconselho considerar.

No início, muitas pessoas recorrem a bancos ou plataformas online para obter crédito. Na sua experiência, quais são as vantagens de procurar uma consultoria especializada em vez de tratar tudo diretamente com o banco?

Da minha experiência, o mediador não substitui o banco, mas complementa e protege o cliente uma vez que compara o mercado e os bancos vendem as suas próprias soluções.

É certo que as plataformas online são céleres, mas também são pouco personalizadas, enquanto uma consultoria especializada analisa o contexto completo do cliente, negocia condições, antecipa alguns riscos e tem o fator humano, o apoio contínuo, que em áreas mais sensíveis ainda é fundamental.

“É fundamental existir um planeamento estratégico a médio e longo prazo, não comprometendo toda a margem financeira e simular cenários mais pessimistas construindo com isso um plano B”.

Que recomendações deixa para quem está hoje a planear um crédito, pensando não apenas no presente, mas também na sua estabilidade financeira futura?

Diria que é fundamental existir um planeamento estratégico a médio e longo prazo, não comprometendo toda a margem financeira e simular cenários mais pessimistas construindo com isso um plano B. Pensar no crédito como parte de um plano de vida e não como um fim, porque não termina de um dia para o outro. Por fim, dar prioridade à flexibilidade também, no que diz respeito especialmente à renegociação que pode fazer toda a diferença no orçamento familiar ou pessoal.

contacto: +351 918 682 017 geral@sPic.com

sílvia Portela interMediária de crédito

t r A nsform A r A intermedi A ção fin A nceir A num A experiênci A hum A n A

Que momentos foram determinantes até assumir a direção da ASVB e que visão trouxe para a empresa desde o primeiro dia?

O meu percurso profissional iniciou-se na banca, onde trabalhei durante 15 anos. Ao longo desse período, fui percebendo que muitos clientes chegavam à banca com pouca informação, sem uma compreensão das alternativas disponíveis e das suas implicações a médio e longo prazo. Essas experiências foram determinantes para assumir a direção da ASVB com uma visão muito clara: criar uma estrutura independente, rigorosa e próxima, que colocasse o cliente no centro de todo o processo.

Como define o posicionamento da ASVB e de que forma se afirma como um parceiro de confiança?

A ASVB posiciona-se como um parceiro estratégico. O nosso papel é traduzir a complexidade financeira em informação clara, acessível e útil para o cliente. Trabalhamos com uma abordagem independente, analisando várias instituições e soluções, sempre com base no perfil, objetivos e capacidade financeira. É esta independência, aliada à proximidade e ao rigor técnico, que nos permite construir relações de confiança duradouras com particulares, empresas e investidores.

O que distingue o vosso serviço face à banca tradicional e a outros intermediários de crédito?

A principal diferença está na forma como o cliente é acompanhado. Enquanto na banca tradicional a lógica é centrada no binómio produto-cliente, na ASVB o ponto de partida é, e sempre será, as pessoas. Prestamos um serviço completo – desde a análise inicial até à concretização do financiamento – sem custos para o cliente, garantindo negociação ativa com as entidades bancárias, acompanhamento documental e apoio contínuo mesmo após a formalização do crédito. Esta visão integrada e personalizada distingue-nos da concorrência.

De que maneira o acompanhamento personalizado e contínuo da ASVB se manifesta na

ana batista trocou o mundo dos números Pelo desaFio de colocar as Pessoas no coração do crédito. diretora da asvb intermediação, redeFiniu o PaPel do intermediário: não vender Produtos, mas guiar cada cliente com indePendência, rigor e Proximidade.

prática diária dos clientes?

O acompanhamento personalizado não é apenas um conceito, mas uma prática diária. Cada processo é tratado de forma individual, com tempo para ouvir, esclarecer dúvidas e ajustar soluções sempre que necessário. Esta proximidade permite antecipar riscos, evitar decisões financeiras desajustadas e aumentar a confiança dos clientes ao longo do processo. Como resultado, registamos elevados níveis de satisfação, fidelização e recomendação, o que confirma que colocar as pessoas no centro das decisões financeiras é também uma estratégia sustentável de crescimento.

Quais são os objetivos estratégicos da ASVB e que papel ambicionam desempenhar nos próximos anos?

Os principais objetivos passam por consolidar a nossa posição como referência no aconselhamento de crédito independente e responsável, alargando gradualmente a nossa atuação a novos perfis de clientes e soluções financeiras. Pretendemos ainda assumir um papel ativo no apoio à concretização dos projetos financeiros dos portugueses, ajudando-os a tomar decisões informadas, sustentáveis e alinhadas com os seus objetivos de vida.

ana batista diretora

t er m A is por menos: como A dsi r io m eão negoci A o seu crédito

“Como intermediários, conhecemos os critérios de aprovação, os produtos e as margens de negociação de cada instituição. Isso permite-nos defender o cliente e, muitas vezes, alcançar condições que dificilmente conseguiria sozinho”.

num cenário Financeiro marcado Por taxas voláteis e critérios bancários cada vez mais exigentes, recorrer a intermediários de crédito deixou de ser uma oPção secundária. carla saúde, diretora da dsi rio meão, exPlica como a inFormação, a transParência e o acomPanHamento Personalizado Podem transFormar um Processo comPlexo numa decisão segura e vantaJosa Para o cliente.

Num mercado tão competitivo como o atual, quais são os principais motivos pelos quais um cliente deve considerar recorrer à DSI Rio Meão para tratar do seu crédito em vez de procurar diretamente os bancos?

Recorrer à DSI Rio Meão é escolher informação, transparência e apoio especializado. O cliente deixa de depender das condições de um único banco e passa a ter acesso a várias propostas, analisadas de forma imparcial. Como intermediários, conhecemos os critérios de aprovação, os produtos e as margens de negociação de cada instituição. Isso permite-nos defender o cliente e, muitas vezes, alcançar condições que dificilmente conseguiria sozinho. No fundo, transformamos um processo complexo num percurso seguro e vantajoso – sempre com o cliente no centro.

Ao longo do processo de obtenção ou renegociação de crédito, que tipo de apoio personalizado é oferecido pela vossa equipa? Pode dar exemplos concretos de como acompanham os clientes “passo a passo”?

O acompanhamento começa logo na primeira conversa, com a análise da situação financeira e dos objetivos do cliente. Ajudamos a reunir a documentação, tratamos da pré-avaliação e fazemos a submissão aos bancos parceiros. Durante a negociação, explicamos cada condição, simulamos cenários e antecipamos exigências. No crédito habitação, acompanhamos também a avaliação do imóvel, a emissão

carla saúde diretora da loja

“O cliente sabe sempre o que está

a

acontecer

e o que vem a seguir. Mesmo após a escritura o nosso acompanhamento mantém-se presente na monitorização da evolução das taxas ao longo do tempo e aconselhamento contínuo”.

usam para escolher a melhor proposta para cada cliente e como personalizam essa recomendação?

A avaliação começa pelos critérios objetivos: taxa global, MTIC, estabilidade da prestação, flexibilidade contratual e rapidez de aprovação. Depois, apresentamos ao cliente todas as opções de forma clara e comparável. A decisão final é sempre dele, mas é tomada com total consciência dos custos, riscos e impacto futuro. O nosso papel é garantir que escolhe a solução mais adequada ao seu perfil e aos seus objetivos.

da FINE e a preparação da escritura. O cliente sabe sempre o que está a acontecer e o que vem a seguir. Mesmo após a escritura o nosso acompanhamento mantém-se presente na monitorização da evolução das taxas ao longo do tempo e aconselhamento contínuo.

Quais são os erros mais comuns dos clientes e como os ajudam a evitá-los?

Um erro frequente é olhar apenas para a taxa de juro, ignorando custos como seguros ou comissões. Outro é avançar para um banco sem saber se cumpre os critérios internos, acumulando reprovações. Muitos clientes também

não preparam a documentação corretamente, o que atrasa ou compromete o processo. Há ainda quem subestime a taxa de esforço ou não considere o impacto de futuras subidas de taxas e alterações contratuais.

A DSI Rio Meão evita estes problemas com uma análise rigorosa, simulações completas e preparação documental orientada. O cliente toma decisões mais seguras e com total consciência das implicações.

A DSI negocia com várias instituições bancárias parceiras. Quais são os critérios que

ds intermediários de crédito rio meão

avenida santiago, 221 4520 - 475 rio meão

tlm: 925 595 725 | telf: 256 757 353

Olhando para a experiência de centenas de clientes que já ajudaram a poupar milhares de euros, que mensagem gostaria de transmitir a quem está a pensar recorrer a um crédito neste momento? E o que espera do setor nos próximos anos?

A mensagem é simples: informação e acompanhamento certo de quem realmente sabe, fazem toda a diferença. Num contexto de taxas voláteis e critérios mais exigentes, ter apoio especializado evita erros, poupa tempo e pode representar uma poupança significativa ao longo dos anos.

A “CARLA SAÚDE UNIPESSOAL, Lda.”, intermediário de crédito vinculado, com o registo nº 7643, autorizado pelo Banco de Portugal para a prestação de serviços de consultoria e autorizado para a prestação de serviços de intermediação de crédito (Apresentação ou proposta de contratos de crédito a consumidores; Assistência a consumidores, mediante a realização de atos preparatórios ou de outros trabalhos de gestão pré-contratual relativamente a contratos de crédito que não tenham sido por si apresentados ou propostos). Contratos de crédito abrangidos: Crédito à Habitação e Crédito aos Consumidores. Mutuantes ou grupos de mutuantes com quem mantém contrato de vinculação: BANCO SANTANDER TOTTA, S.A., BANCO BPI S.A., BANKINTER, SA - SUCURSAL EM PORTUGAL, UNICRE – INSTITUIÇÃO FINANCEIRA DE CRÉDITO, CAIXA GERAL DE DEPÓSITOS, S.A., BANCO CTT, S.A., ABANCA CORPORACIÓN BANCÁRIA, S.A., SUCURSAL EM PORTUGAL,UNION DE CRÉDITOS INMOBILIÁRIOS, S.A., ESTABLECIMIENTO FINANCIERO DE CRÉDITO (SOCIEDAD UNIPERSONAL) – SUCURSAL EM PORTUGAL, NOVO BANCO, S.A., informação verificável em https://www.bportugal.pt/intermediariocreditofar/carla-saude-unipessoal-lda. A “DS INTERMEDIÁRIOS DE CRÉDITO” é uma marca titulada pela DECISÕES E SOLUÇÕES – INTERMEDIÁRIOS DE CRÉDITO, LDA, Intermediário de Crédito Vinculado, com o registo nº. 0000926

c omo tr A nsform A r o crédito em decisões conscientes

aPós vários anos dedicada exclusivamente à advocacia, trocou os tribunais Pela loJa românico da rede doutor Finanças em Paredes Para a Judar Famílias e emPresas a tomar decisões Financeiras seguras. combinando rigor Jurídico e análise estratégica, Faz do crédito uma Ferramenta de Planeamento e Proteção.

O que a levou a transitar para a área do crédito e de que modo a sua experiência jurídica constitui uma mais-valia no acompanhamento dos clientes?

A minha formação em Direito, Gestão e Fiscalidade deu-me uma base analítica sólida, aliada a uma abordagem prática e orientada para resultados. A minha experiência como advogada nas áreas bancária e fiscal permitiu-me compreender de perto a realidade financeira de famílias e empresas, mostrando-me que muitas dificuldades resultam da falta de acompanhamento estratégico e informação qualificada. Esta constatação levou-me à intermediação de crédito, onde posso intervir mais cedo e de

forma preventiva. Hoje, encaro o crédito como uma ferramenta de decisão, analisando pessoas, contextos familiares, património e objetivos de vida para antecipar riscos e promover escolhas conscientes e informadas.

Ter conhecimento jurídico num processo de crédito pode fazer a diferença?

Faz toda a diferença: o conhecimento jurídico permite analisar de forma pormenorizada as condições e circunstâncias de cada cliente e, muitas vezes, antecipar soluções que não lhe ocorreriam. A linguagem técnica e os trâmites contratuais deixam de ser um obstáculo e

tornam-se ponto de partida para identificar a melhor solução. Este domínio possibilita alertar para vários cenários, apresentar opções com as respetivas vantagens e desvantagens e assegurar decisões seguras — por exemplo, numa promessa de compra e venda, identificar quando o comprador está menos protegido ou o vendedor menos comprometido.

Porquê abrir a Loja Românico em Paredes? Quando me foi proposto o desafio, fez todo o sentido começar em Paredes, onde cresci, estudei e estão as minhas raízes e pessoas. O objetivo foi claro: impactar quem me rodeia, acompanhar, esclarecer e capacitar. A recetividade das famílias e empresários confirmou a importância da literacia financeira como ferramenta de desenvolvimento, permitindo decisões mais conscientes e projetos estruturados. Embora sediada em Paredes, a loja atua em todo o país e ilhas. Começar aqui foi uma escolha de identidade e responsabilidade, não um limite geográfico.

“Na Loja Românico somos acessíveis, bem-dispostos e próximos, e saber que transmitimos confiança e segurança aos clientes é o que verdadeiramente nos gratifica”.

Tratar sozinho ou recorrer a um intermediário? Recorrer a um intermediário é optar por decisões baseadas em informação esclarecida, isenta e abrangente. Permite comparar propostas, compreender o que se contrata e ter acompanhamento e negociação ao longo de todo o processo. Sendo gratuito para o cliente, é o melhor dos dois mundos. A maior recompensa do nosso trabalho é participar em decisões importantes. Na Loja Românico somos acessíveis, bem-dispostos e próximos, e saber que transmitimos confiança e segurança aos clientes é o que verdadeiramente nos gratifica.

ana raquel coelHo interMediária de crédito

o intermediário que tr A nsform A crédito em bem-estA r

a ntónio costa, diretor da m ind F ul l iving, rede doutor F inanças, trocou 25 anos no setor bancário P ela P rática e ensino de m ind F ulness, mas voltou às F inanças Para a J udar clientes a negociar crédito de F orma mais consciente e tranquila, unindo bem-estar e literacia F inanceira.

“Os 25 anos no setor bancário deram-me experiência sobre o movimento do dinheiro na sociedade e de todos os seus atores, com destaque à diferença de poder de entre um banco e um consumidor”.

A história de António Costa começa com uma mudança inesperada. Em 2017, após 25 anos no setor bancário, decidiu dedicar-se ao ensino e prática do mindfulness. O regresso à área financeira aconteceu por uma razão pessoal: o processo de financiamento de compra de uma casa, que demorou seis meses e só foi possível com ajuda familiar. “Fez-me tomar consciência de que o bem-estar e o equilíbrio são extremamente difíceis de atingir quando não temos as nossas necessidades básicas asseguradas”, evocando a pirâmide de Maslow.

A experiência acumulada no setor bancário moldou a visão da Mindful Living. “Os 25 anos no setor bancário deram-me experiência sobre o movimento do dinheiro na sociedade e de todos os seus atores, com destaque à diferença de poder de entre um banco e um consumidor”, sublinha. Uma distância que, recorda, o Banco de Portugal tem procurado reduzir e que o intermediário de crédito ajuda a equilibrar. Na prática, o mindfulness é aplicado sobretudo na relação com clientes e bancos: “na paciência, empatia e resposta às diversas situações”.