Bases legales, contables y financieras

Bases legales, contables y financieras

A-Cristina Pupiales-Proaño

Jessica Pupiales-Proaño

Ximena Cisneros-Cabrera

Jhonny Iván Hurtado Moreno

Hugo Francisco Zambrano Vera

Luis Saráuz-Estévez

Editor

Editorial Universidad Técnica del Norte

Avenida 17 de Julio, 5 21

Ibarra - Ecuador

Telf. 593 (6) 299 7800 editorial@utn.edu.ec

Autores

Msc. Alexandra Cristina Pupiales Proaño acpupiales@utn.edu.ec

https://orcid.org/0000-0002-3730-2200

Msc. Jessica Aracely Pupiales Proaño japupiales1@utn.edu.ec

https://orcid.org/0000-0001-7532-7444

Msc. Ximena Elizabeth Cisneros Cabrera xecisneros@utn.edu.ec

https://orcid.org/0000-0002-5050-7227

Jhonny Iván Hurtado Moreno jihurtado@pucesi.edu.ec

https://orcid.org/0009-0001-6917-0230

Hugo Francisco Zambrano Vera hfzambrano1@espe.edu.ec

https://orcid.org/0009-0002-2373-7446

Msc. Esp. Luis Vinicio Saráuz Estévez lvsarauz@utn.edu.ec

https://orcid.org/0000-0003-2549-7343

Fotografía

Banco de imágenes: Freepik y Pexels

Dirección de Arte y diagramación

Lic. Dany Gabriel Saráuz Terán danysarauz086@gmail.com (+593) 996348880

Pares revisores académicos externos

Dr. PhD. Nicolás Acosta González hnacosta@puce.edu.ec

Doctor en Economía y Empresa

Pontificia Universidad Católica del Ecuador

Ecuador

Dr. PhD. Gil Osuna Bartolomé bagil2@pucesi.edu.ec

Doctor en Ciencias Jurídicas

Pontificia Universidad Católica del Ecuador

Sede Ibarra Ecuador

Revisión de estilo y asesoría lingüística

Msc. Víctor Manuel Caranqui Sanchez Coordinador Carrera de Tecnologías de la Información - FICA Universidad Técnica del Norte

Primera edición Febrero 2026

© de esta edición

Editorial Universidad Técnica del Norte

© de los textos y fotografías sus respectivos autores, 2026

DOI: 10.53358/libfacae/WKEH6942

ISBN: 978-9942-572-54-7

No está permitida la reproducción total o parcial de este estudio, ni su almacenamiento o transmisión por ningún medio (electrónico, mecánico, grabación, fotocopia, etc.) sin permiso previo de los autores.

1. Bases generales

1.1. Introducción a la legislación empresarial en el Ecuador

1.2. Formas legales de constitución de empresas y sus implicaciones

1.2.1. Compañía en Nombre Colectivo

• Capacidad

• El Capital

• Administración

• Socios

• Implicaciones jurídico prácticas de la compañía en nombre colectivo

1.2.2. Compañía en Comandita Simple

• Capital

• Administración

• Socios

• Implicaciones jurídico prácticas de la compañía en comandita simple

1.2.3. Compañía de Responsabilidad Limitada

• ¿Quiénes pueden asociarse?

• Capital

• Resoluciones de sociedades de responsabilidad limitada

• Derechos y obligaciones de los socios

• Derechos e indicaciones establecidas en el contrato

• Obligaciones de los socios

• Administración

• Constitución

• Implicaciones jurídico prácticas de la compañía de responsabilidad limitada

1.2.4. Compañía anónima

• Concepto

• Capacidad

• Fundación

• Capital y acciones

• Derechos y obligaciones de promotores, fundadores y accionistas

• Partes beneficiarias

• Junta general

• Administración y agentes de la compañía

• Fiscalización

• Balances

• Implicaciones jurídico prácticas de la compañía anónima

1.2.5. Compañía por acciones

1.2.6. Compañía de economía mixta

1.2.7. Sociedades por acciones simplificadas (S.A.S)

• Regla del capital y acciones

• Organización de la sociedad

• Reformas estatutarias y reorganización de la sociedad

• Disolución, liquidación, reactivación y cancelación de las sociedades por acciones simplificadas

• Generalidades

• Implicaciones jurídico-prácticas de la

Capítulos Contenidos Pág.

sociedad por acciones simplificada

1.3. Empresa

1.3.1. Clasificación de Empresa

1.4. Derechos y obligaciones legales de los empresarios

1.4.1. Registro y constitución legal

1.4.2. Pago de impuestos

1.4.3. Informe financiero

1.4.4. Registro y afiliación al IESS

1.5. Cumplimiento de normativas laborales y tributarias

1.6. Estrategias para cumplir con las regulaciones y promover la responsabilidad social empresarial

2. Bases contables

2.1. Contabilidad

2.1.1. Conceptos

2.2. La contabilidad como herramienta de apoyo en la gestión gerencial

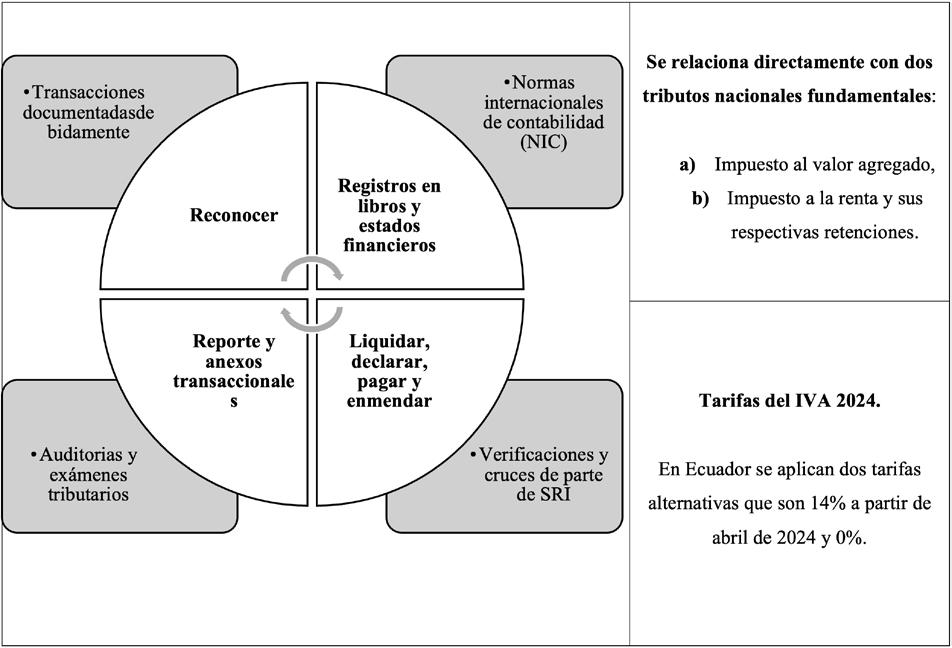

2.3. Documentos fuente (Ley de Comprobantes de Venta)

2.3.1. Comprobantes de venta, retención y documentos complementarios

2.4. La cuenta contable

2.5. Plan de cuentas

2.5.1. Concepto

2.5.2. Tipos

2.6. Reconocimiento y normativa

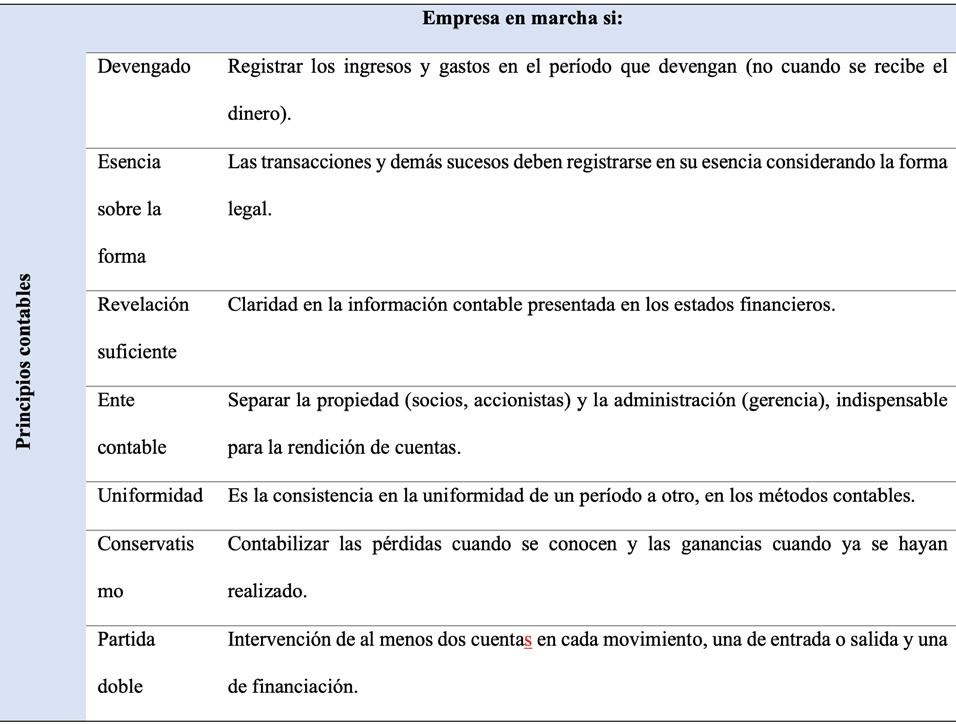

2.6.1. Principios contables

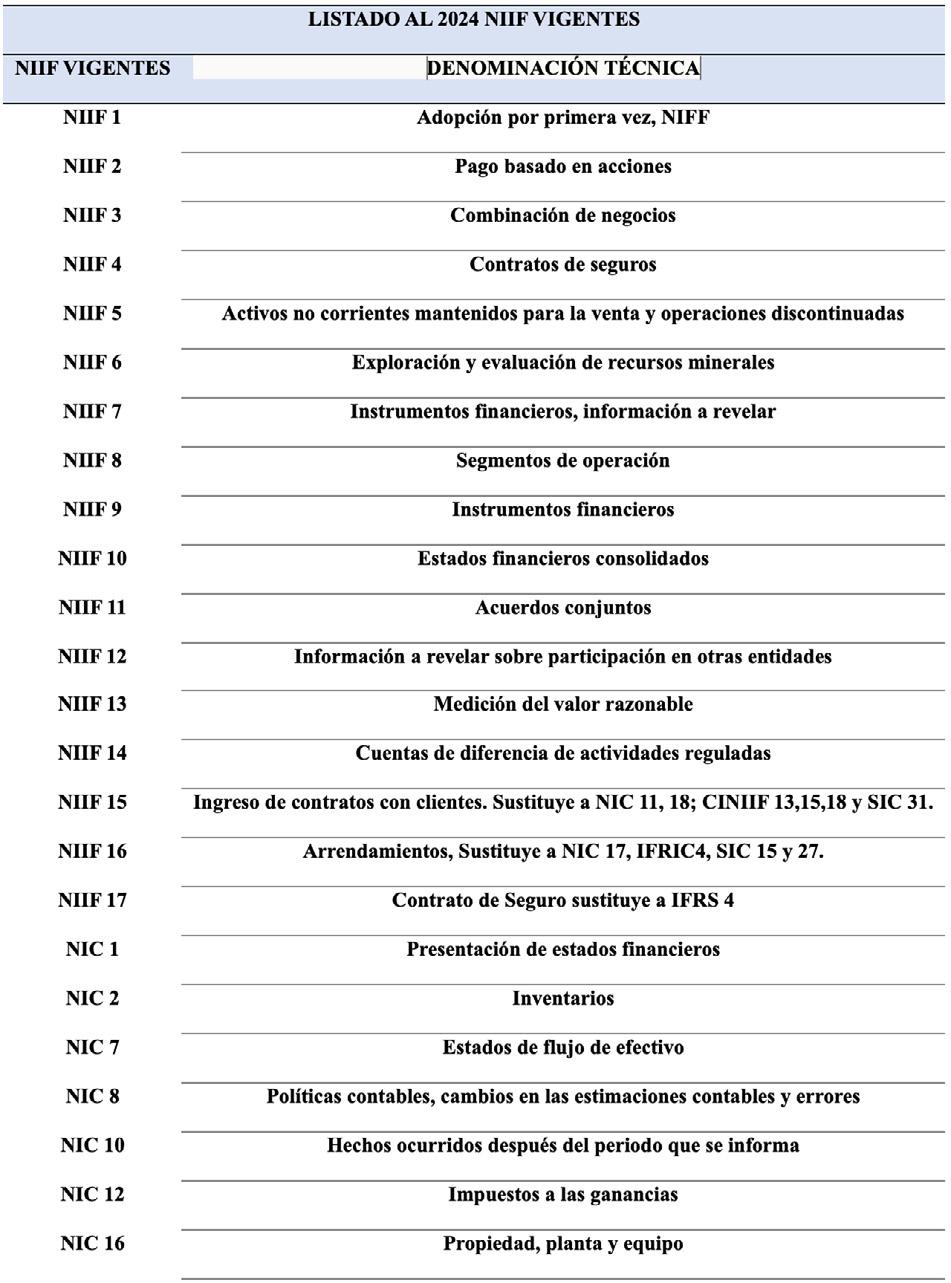

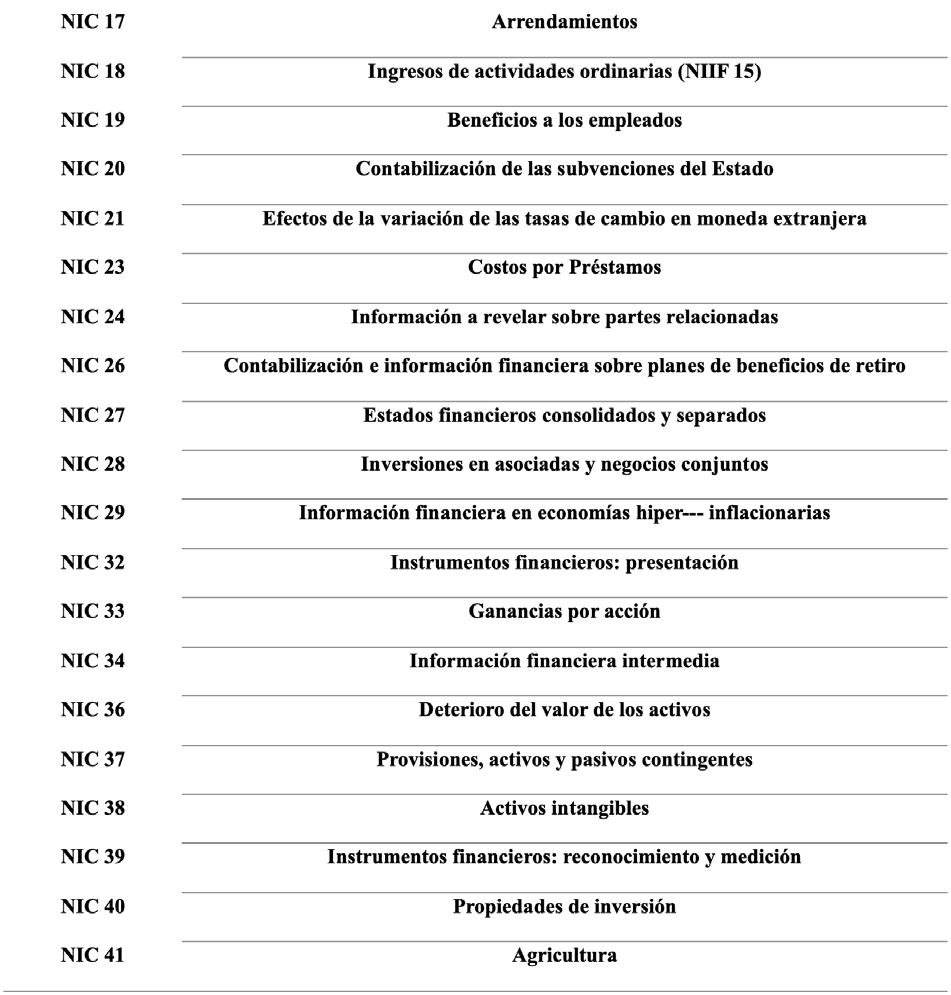

2.6.2. NIFF-NIC

2.7. La ecuación contable (concepto- fórmulas)

2.7.1. Elementos de la ecuación contable

2.7.2. Variaciones en la ecuación contable

• Propiedad, planta, equipo e Capítulos Contenidos

2.7.3. Principio universal de partida doble

2.8. Proceso contable

2.9. Ajustes contables

2.9.1. Tipos de ajustes

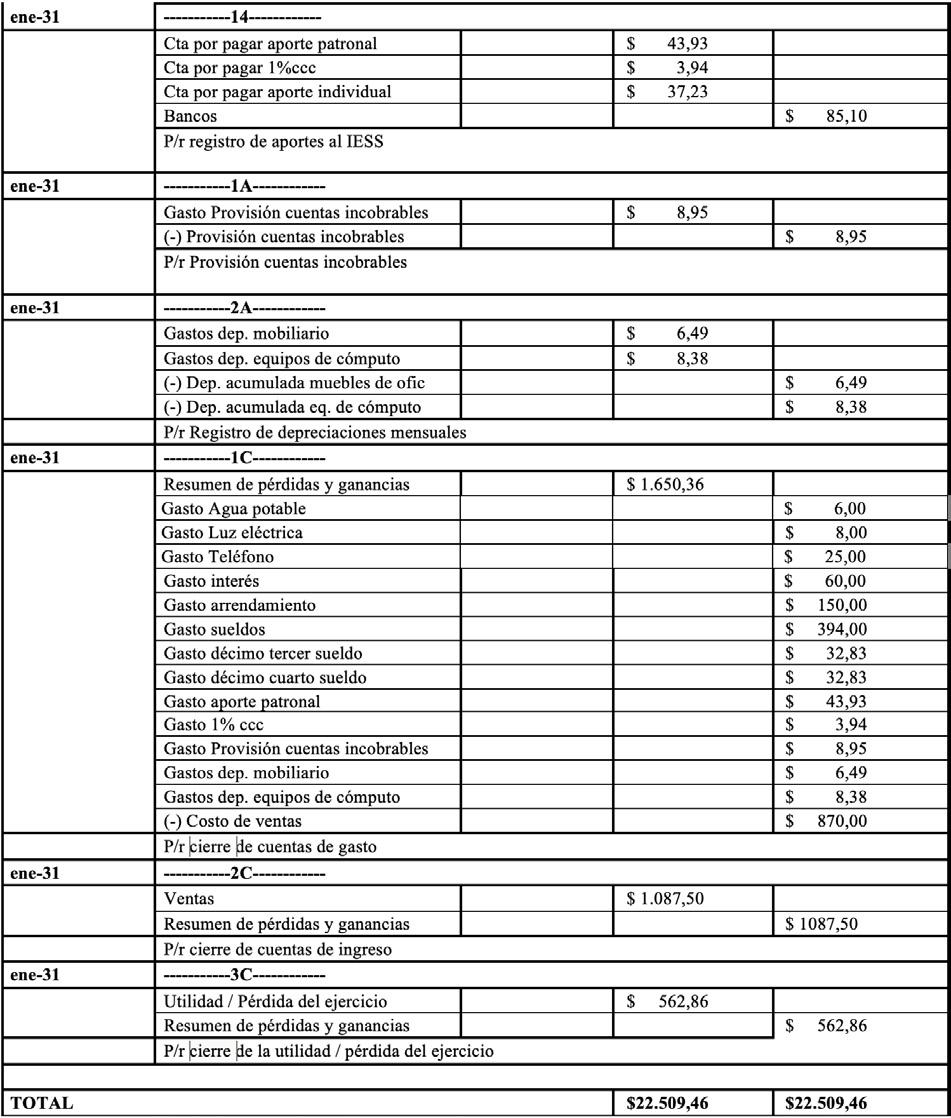

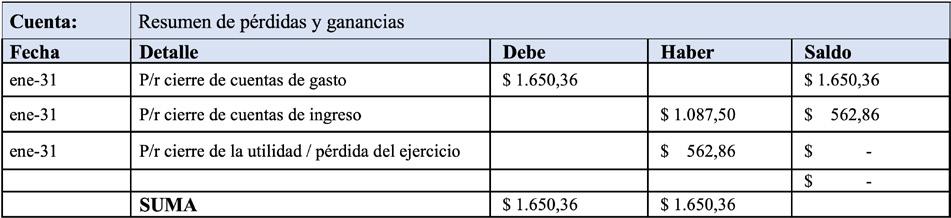

2.10. Cierre del ciclo de operaciones

2.10.1. Proceso del cierre del ciclo de operaciones

2.11. Estructura y presentación de los estados financieros

2.11.1. Concepto

2.11.2. Notas aclaratorias

2.12. Criterios para agrupación y reconocimiento de cuentas del estado de situación financiera según normativa contable

2.12.1. Activo Corriente NIC 1

• Efectivo y equivalentes de efectivo en la empresa

• Caja chica

• Bancos

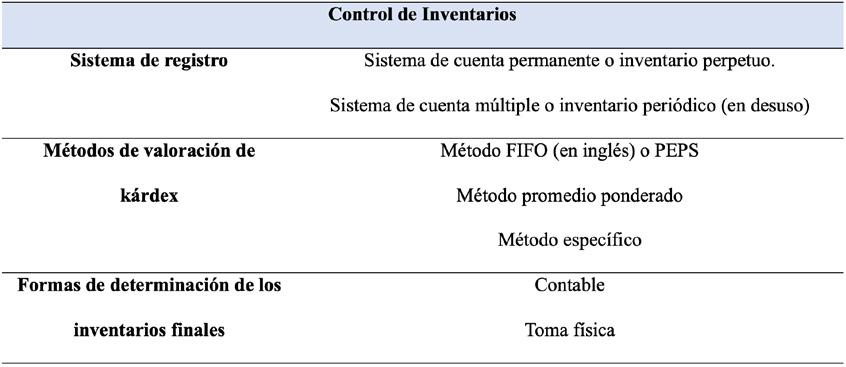

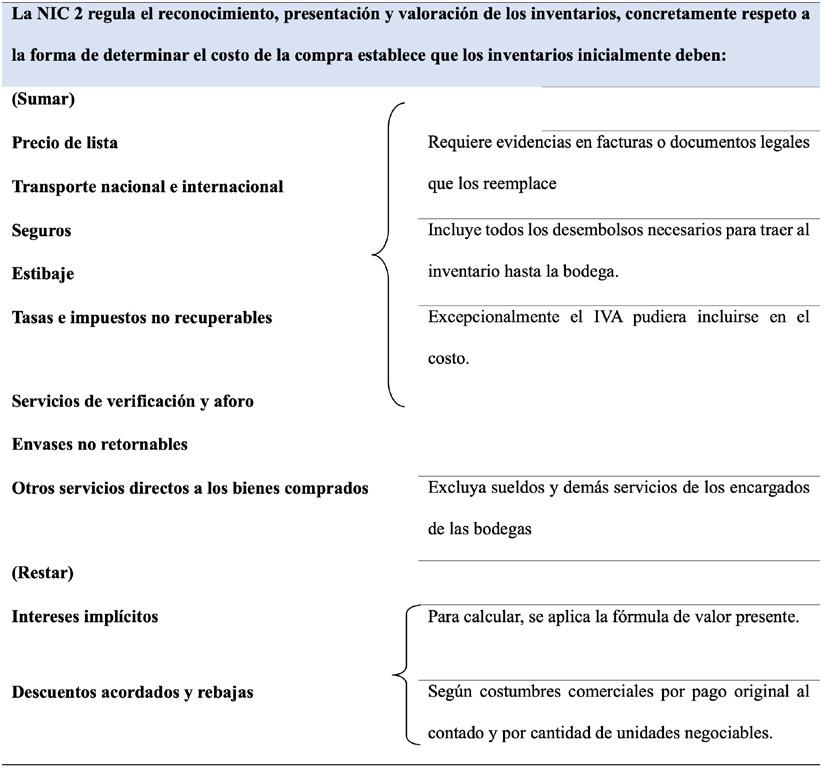

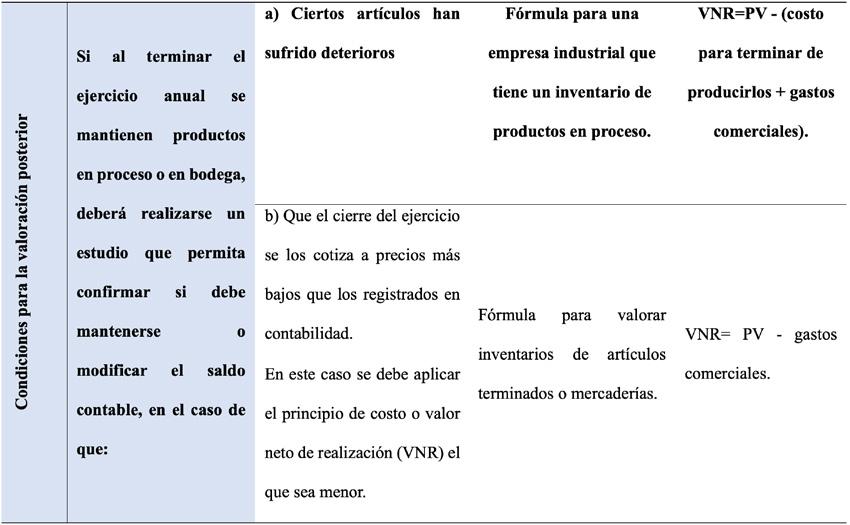

2.12.2. Mercaderías (inventario disponible para la venta)

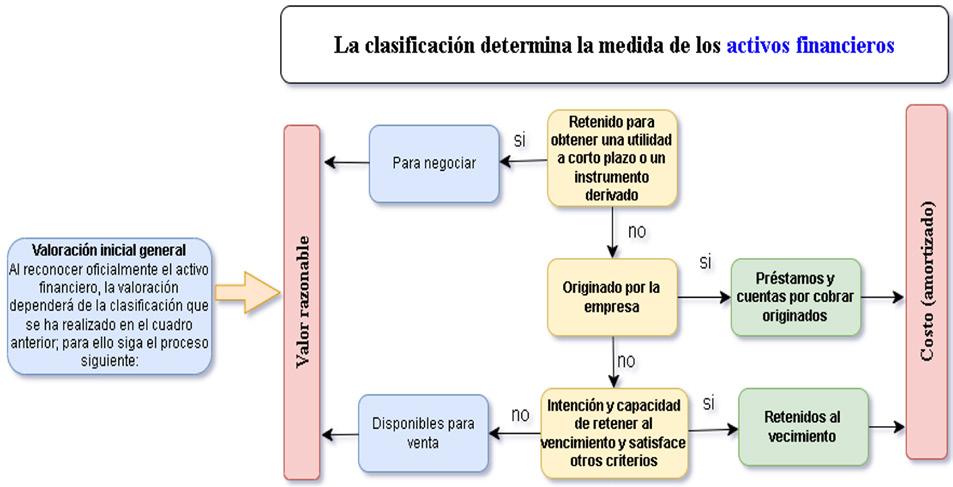

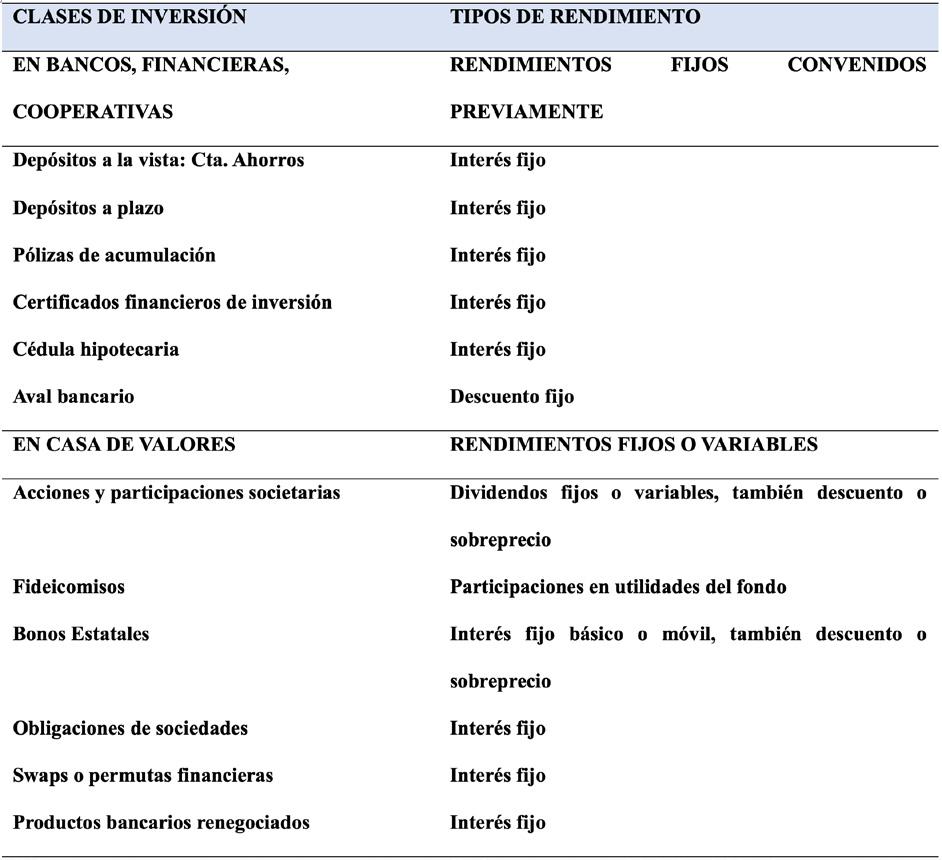

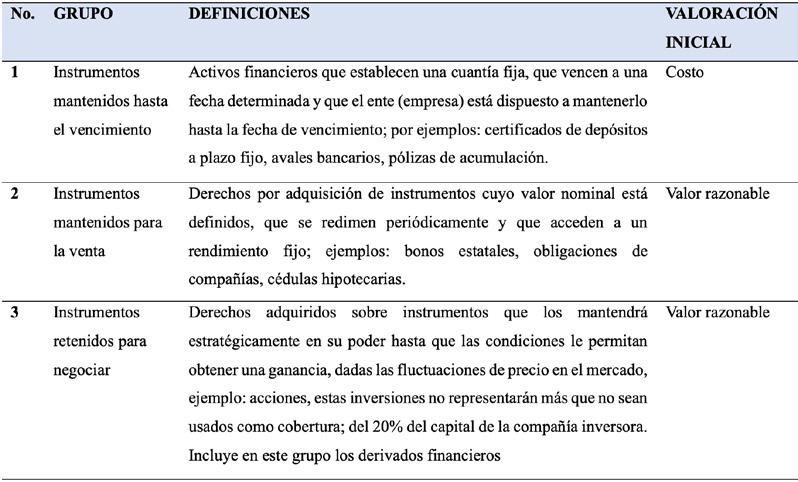

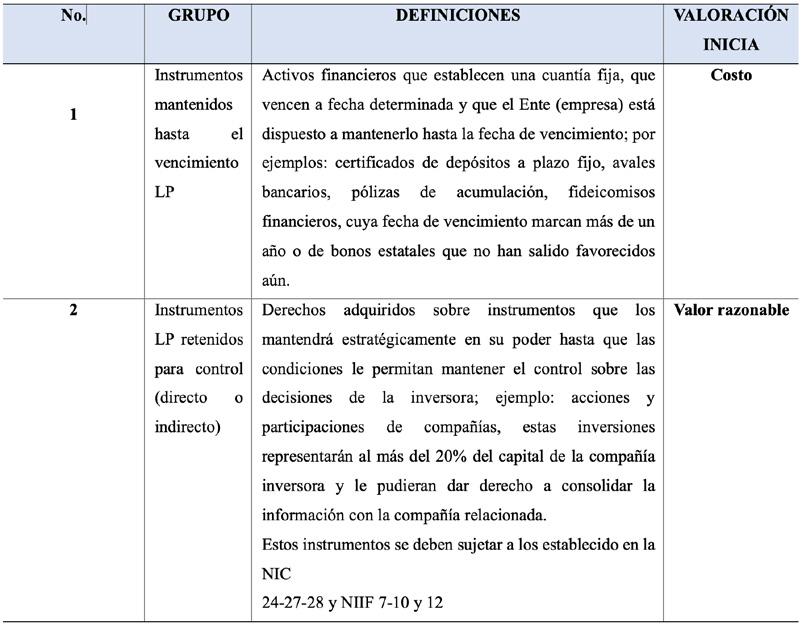

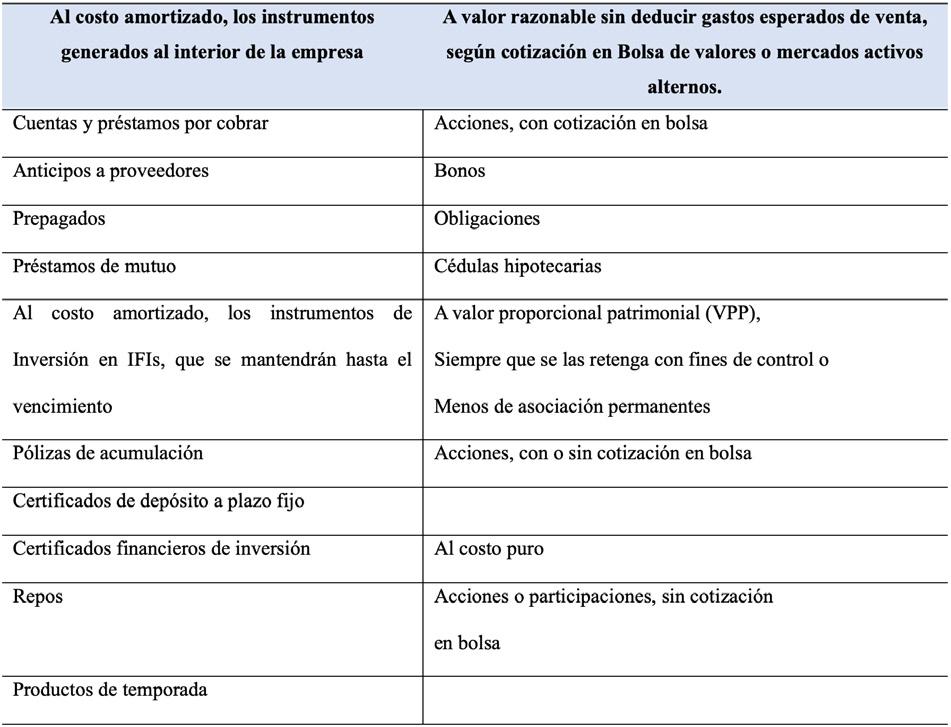

2.12.3. Instrumentos financieros

• Inversiones financieras en papeles fiduciarios (títulos-valor)

• Ámbito de las inversiones financieras

• Instituciones del sistema financiero

• Tipos de rendimiento financiero

• Inversiones financieras: clasificación

• Valoración posterior de instrumentos financieros

• Valoración posterior: contabilización

2.12.4. Activo no Corriente (NIF 16- NIC 36)

• Aplicación de la normativa NIC 1, 12,16,23,36,38 Y 40

Capítulos Contenidos

intangible

• Propiedad planta y equipo –revaluación

• Propiedad planta y equipo (deterioro)

NIC 36

2.12.5. Activos Intangibles (NIC 38)

• Reconocimiento

• Costo de alta

• Arrendamientos (NIC 17)

• Arrendamiento financiero –reconocimiento

• Deberes del arrendatario

2.12.6. Pasivos

• Pasivo corriente

• Pasivos no corrientes a largo plazo

• Préstamos a largo plazo

• Provisiones del Pasivo

• Valoración posterior de instrumentos financieros pasivos

2.12.7. Patrimonio

2.12.8. Ingresos – Estado de Resultados Integral

2.12.9. Gastos

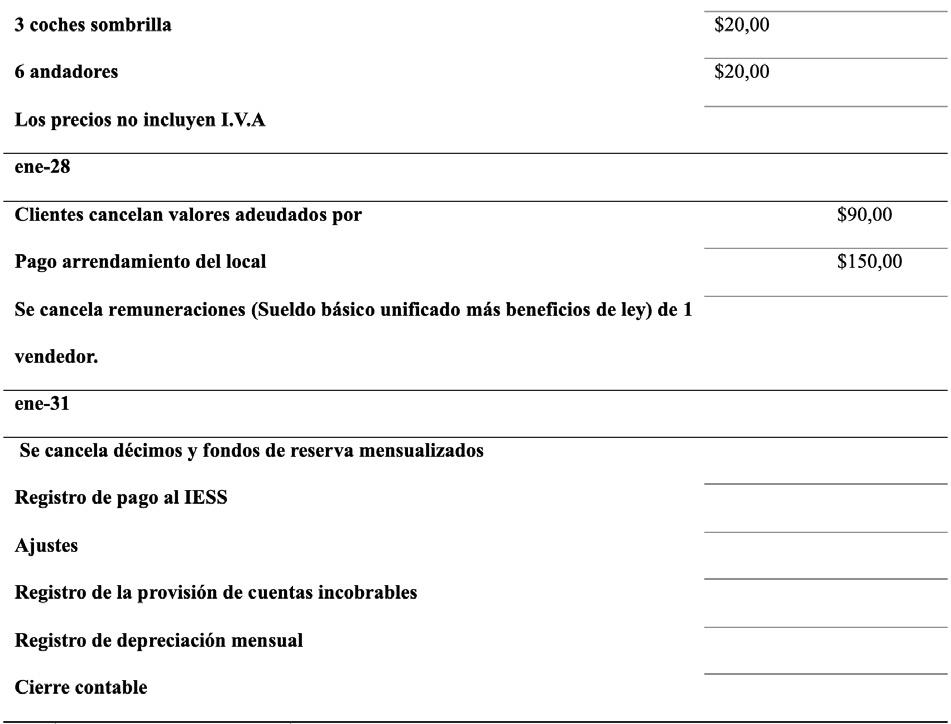

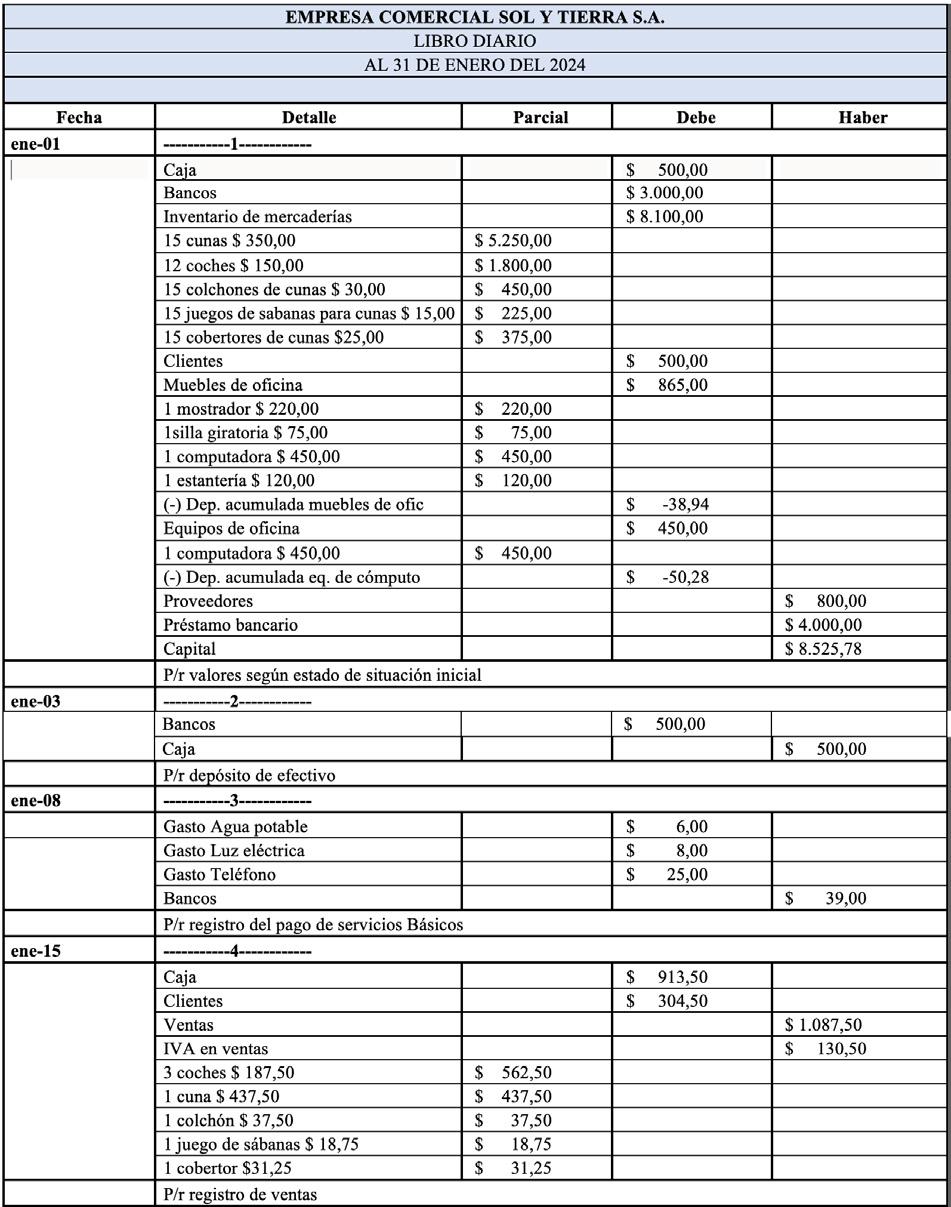

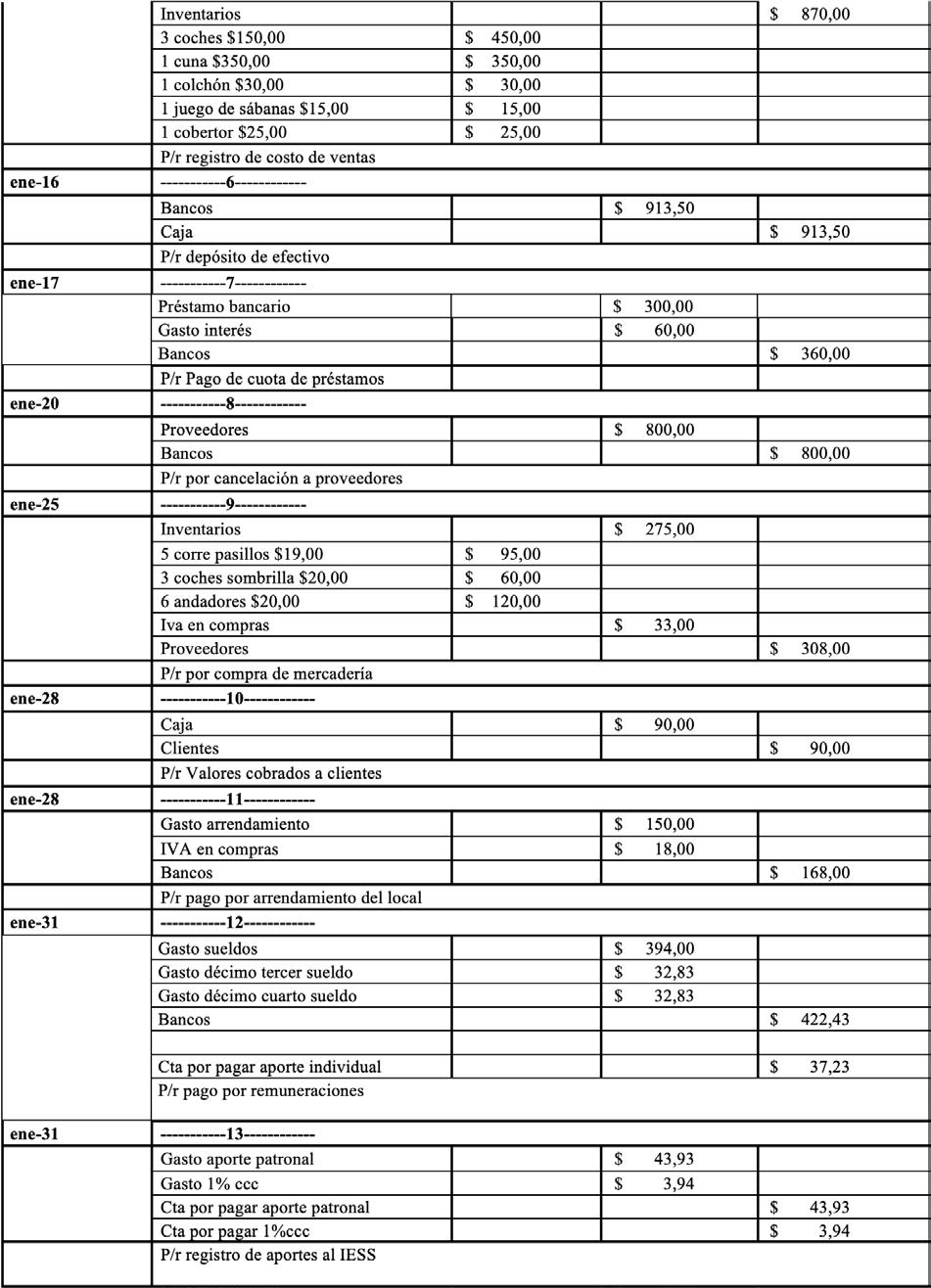

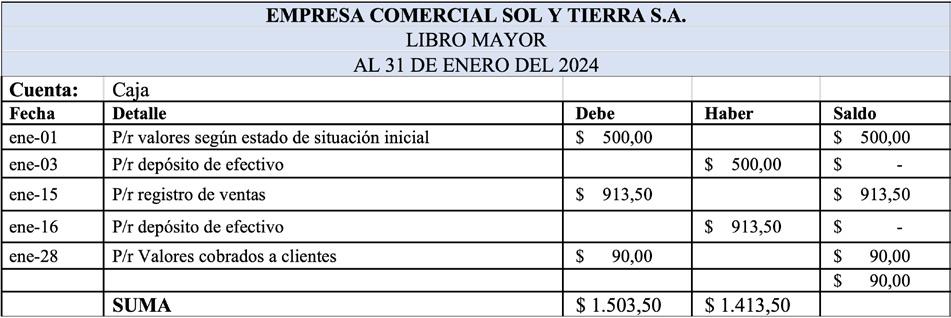

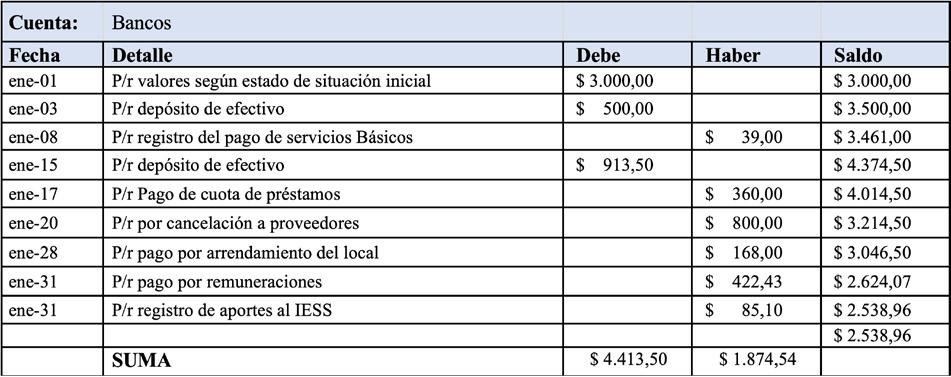

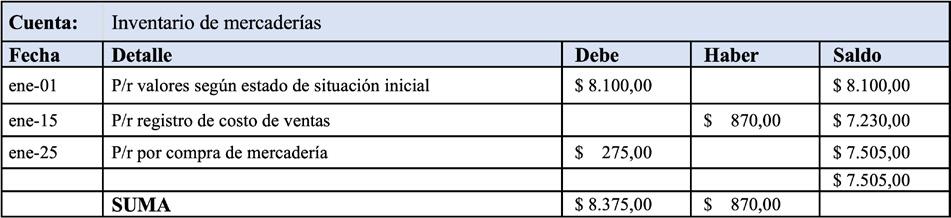

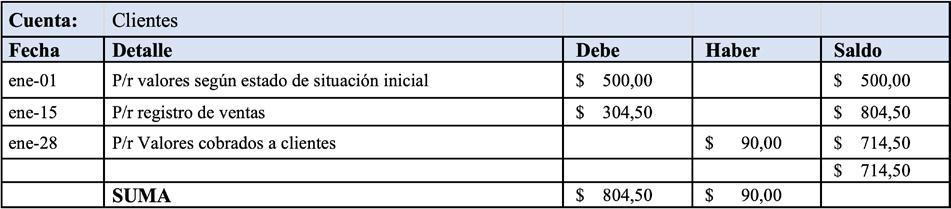

2.13. Ejercicio de empresa comercial

2.13.1. Transacciones

2.13.2. Libro Diario

2.13.3. Mayorización

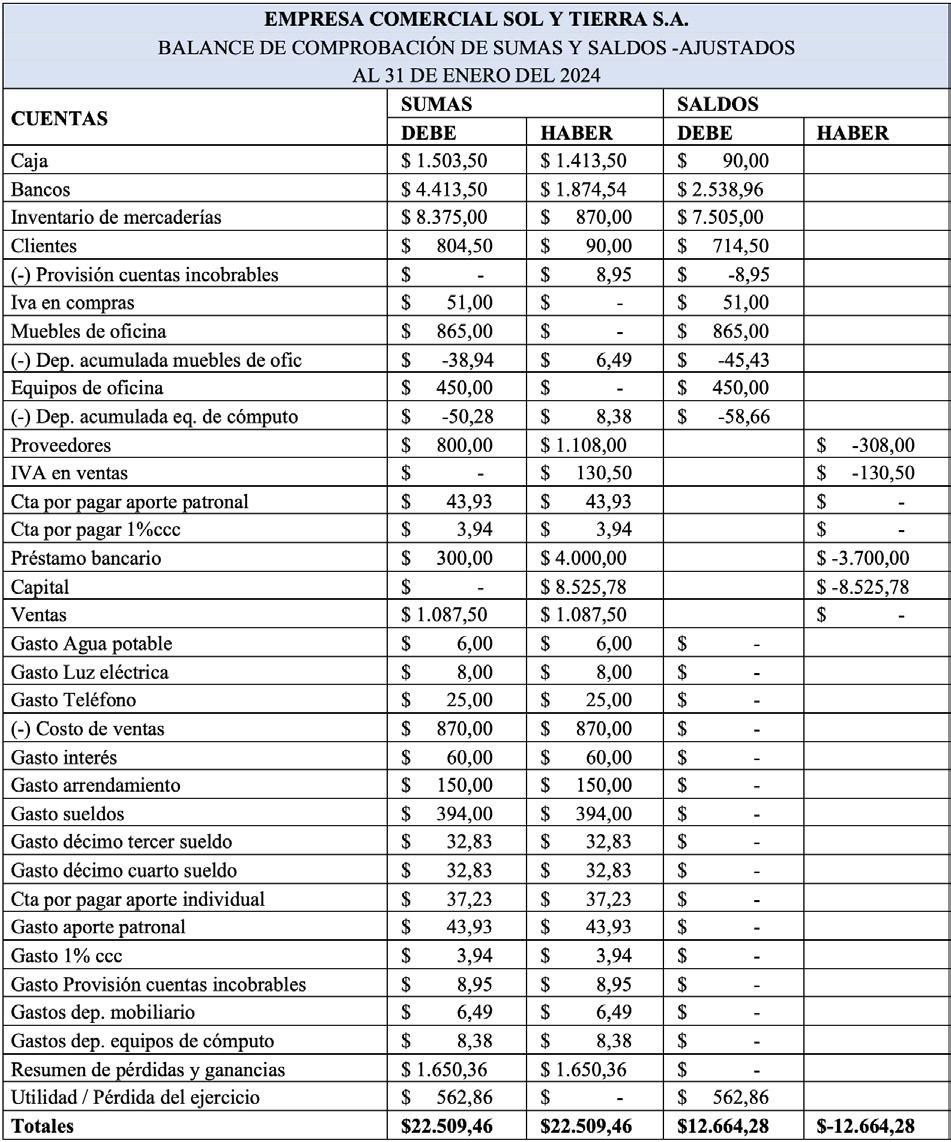

2.13.4. Balance de comprobación

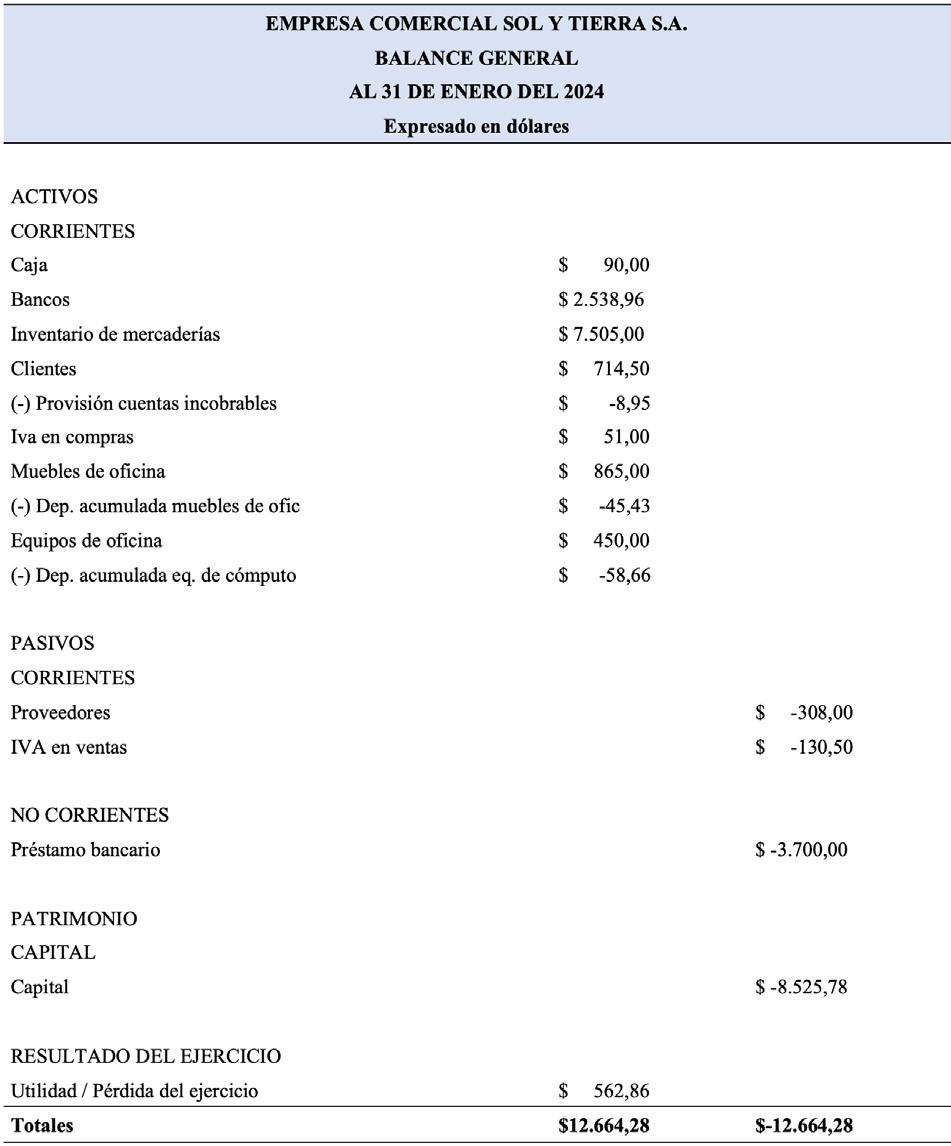

2.13.5. Balance general

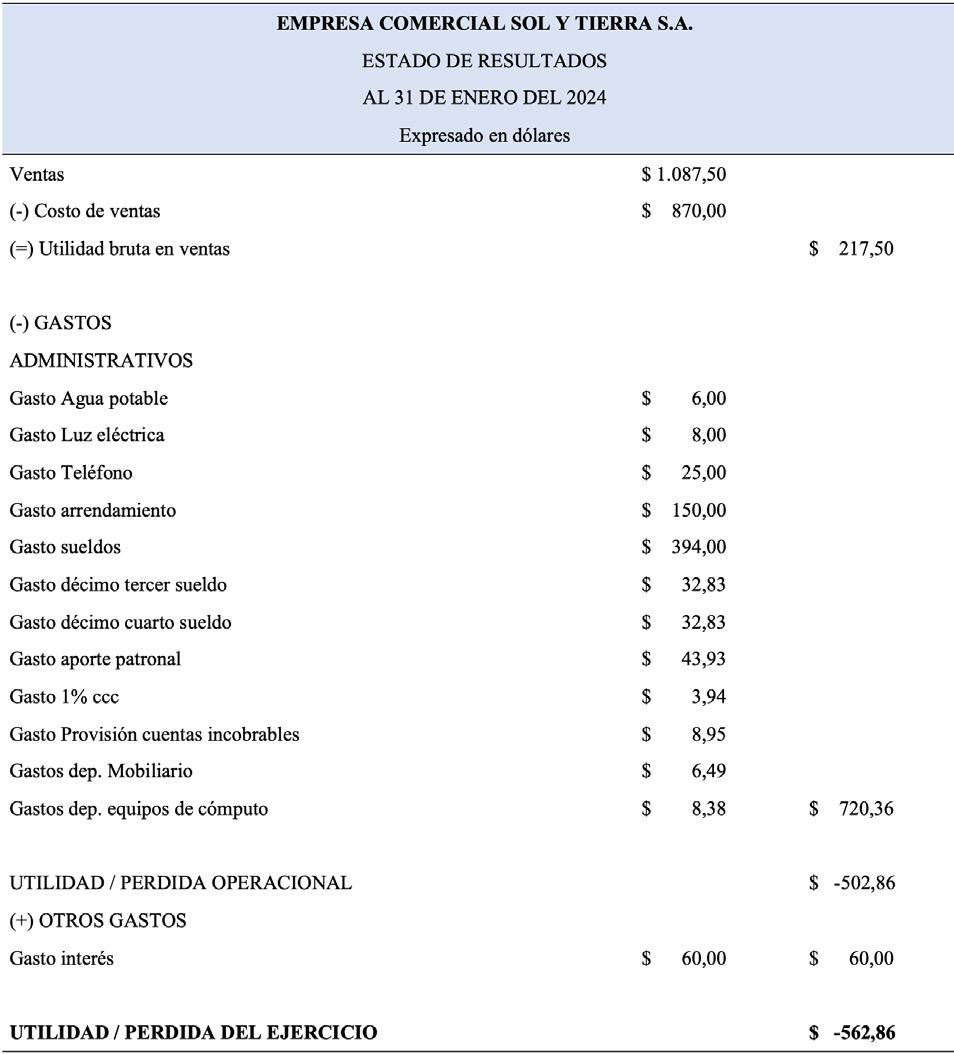

2.13.6. Estado de resultados

3. Bases financieras

3.1. Análisis financiero

3.2. Importancia del análisis financiero

3.3. Proceso del análisis financiero

3.4. Técnicas de análisis financiero

3.4.1. Análisis vertical

3.4.2. Análisis horizontal

3.4.3. Indicadores financieros

• Liquidez

• Liquidez corriente

• Prueba ácida

• Eficiencia o gestión

• Rotación de cartera

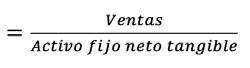

• Rotación de activo fijo

• Rotación de ventas

• Período medio de cobranza

• Periodo medio de pago

• Impacto de gastos administrativos y ventas

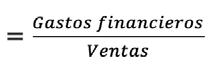

• Impacto de carga financiera

• Endeudamiento o Solvencia

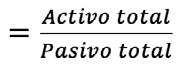

• Endeudamiento del activo

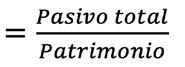

• Endeudamiento patrimonial

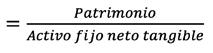

• Endeudamiento del activo fijo

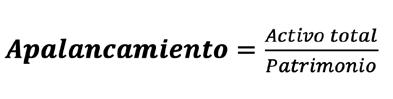

• Apalancamiento

• Apalancamiento financiero

• Rentabilidad

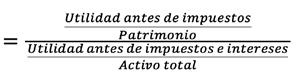

• Rentabilidad neta del activo (Dupont)

• Margen bruto

• Margen operacional

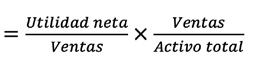

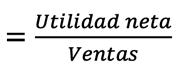

• Rentabilidad neta de ventas (Margen neto)

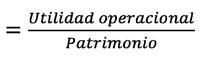

• Rentabilidad operacional del patrimonio

• Rentabilidad financiera

3.5. Análisis de Estados Financieros

3.5.1. Análisis sobre la capacidad de pago en corto plazo

3.5.2. Análisis sobre la estructura y calidad del endeudamiento

3.5.3. Análisis sobre la gestión de la empresa

3.5.4. Análisis sobre la rentabilidad de la empresa

3.5.5. Conclusión del análisis de indicadores

DEDICATORIA

Esta obra está dedicada a los futuros líderes empresariales, cuya pasión, compromiso y dedicación contribuirán a la construcción de un mejor porvenir para nuestro país. Que estas páginas se conviertan en una herramienta valiosa que los acompañe en su formación y en el camino hacia el éxito.

PRESENTACIÓN

El libro Gestión Empresarial: bases legales, contables y financieras se elaboró con el objetivo de brindar a las personas interesadas en el estudio de esta disciplina, especialmente a los estudiantes de las carreras de administración de empresas, contabilidad y derecho de la Universidad Técnica del Norte, una obra con un lenguaje sencillo en la que se relacionan los aspectos teóricos con las aplicaciones prácticas y la normativa legal vigente. La secuencia de los contenidos presentados facilita el aprendizaje de los diversos temas de la contabilidad, a través de un estudio exhaustivo que le permitirá manejar la información contable y elaborar los estados financieros de una empresa específica.

La contabilidad no es únicamente una ciencia, sino también una técnica que permite difundir de manera adecuada información relevante, facilitando la comprensión de la salud económica y financiera de las empresas. Por ello, es fundamental otorgarle el énfasis necesario, a fin de que se instruya apropiadamente a los usuarios finales y se promueva la toma de decisiones que contribuyan al crecimiento y la sostenibilidad empresarial. En efecto, toda sociedad requiere llevar un registro contable detallado en armonía con lo

que dispone la Normas Internacional de Información Financiera, garantizando una razonabilidad dentro de los reportes que son insumos de la alta gerencia.

Sin embargo, debido a que en los últimos años se ha detectado que las sociedades comerciales y mercantiles de derecho privado son empleadas para el cometimiento de actividades ilícitas, la legislación ecuatoriana ha ido tomando medidas para sancionar posibles actividades sospechosas de las mismas regulando circunstancias en las que puede acceder a la información financiera, contable, tributaria o laboral de la entidad con el objetivo de determinar si sus actividades se encuentran reñidas con el ordenamiento jurídico general del Estado, en cuyo caso puede llegar a imponer las sanciones administrativas o penales correspondientes, mismas que pueden afectar a los objetivos empresariales. Por este motivo, tener herramientas que permitan un adecuado registro y control de los recursos de las compañías – concretamente de sus activos y pasivos económicos – no es solo un acto de adecuada gestión estratégica interna, sino también un acto de responsabilidad social.

Se presenta una amplia explicación teórica, incluida la resolución de casos

prácticos (concretamente en los capítulos II y III), para familiarizar al lector con las aplicaciones de la contabilidad en casos específicos y promover el aprendizaje significativo que desarrolla los temas clásicos de contabilidad general. Cada unidad tiene una estructura metodológica que incluye objetivos generales, desarrollo de contenidos, ejercicios sugeridos para facilitar el estudio autónomo como un componente esencial del autoaprendizaje. Los siguientes capítulos partes del texto:

Capítulo I: Bases legales. Contiene elementos fundamentales de la empresa, se inicia con una introducción teórica a la legislación empresarial en Ecuador, la constitución de compañías, derechos legales, normas laborales y tributarias que son de uso frecuente en los temas corporativos y contables.

Capítulo II: Bases contables. Inicia con varios conceptos de contabilidad y de sus principios generalmente aceptados, destacando como aportan a la toma de decisiones. Se presta atención a los documentos fuente (comprobantes de venta) su contenido y forma requeridos por el Servicio de Rentas Internas para respaldar la transferencia de bienes y servicios. Posteriormente, se examinan los registros contables, incluyendo el reconocimiento, jornalización, mayorización, comprobación y ajustes contables necesarios para mantener los saldos razonables de las diversas cuentas. Se continúa con el estudio de la estructura y presentación de estados financieros que son la última fase del ciclo contable y facilita la toma

de decisiones, razón por la cual, se analiza de manera detallada este tema. Finalmente, se explican las notas a los estados financieros.

Capítulo III: Bases financieras. Por último, se discuten todos los elementos relacionados al análisis financiero con su respectivo proceso, técnicas e indicadores utilizados en el análisis de estados financieros, para la toma de decisiones. Se presenta un ejercicio relacionado con las operaciones comerciales, que ilustran los diversos temas tratados en el texto.

OBJETIVOS GENERALES

Al finalizar el estudio de los capítulos, será capaz de:

• Aplicar las normas legales de constitución de empresas.

• Conocer y entender los fundamentos de la normativa laboral y tributaria.

• Comprender el papel de la relación entre la empresa y la contabilidad en el desarrollo de las operaciones comerciales.

• Unificar las normas contables para el registro de transacciones, es decir, las operaciones similares deben ser tratadas de manera homogénea.

• Sistematizar las habilidades contables y realizar un ejercicio contable completo de acuerdo con los gremios y cuerpos profesionales de contaduría.

• Orientar a los clientes internos y externos a comprender las cifras de los estados financieros.

Bases Teóricas Generales CAPÍTULO I

BASES GENERALES

1.1. Introducción a la legislación empresarial en el Ecuador

El marco legal que regula las actividades empresariales en el Ecuador es amplio y dinámico. Entre los principales cuerpos normativos que regulan a las compañías se encuentran la Constitución de la República del Ecuador (2008), el Código Civil, (2005), el Código de Comercio, (2019), la Ley de Compañías (1999), y la Ley de Régimen Tributario Interno (2004). Estas leyes describen los derechos y obligaciones de las empresas, así como los procedimientos legales que deben seguirse en diferentes situaciones. Para operar de manera segura y legal en Ecuador, es esencial que las empresas conozcan y cumplan con estas regulaciones.

La Constitución de la República del Ecuador (2008): es la norma suprema del Estado que contiene el catálogo de derechos y obligaciones de todos los ecuatorianos, así como los mecanismos que pueden accionarse para garantizar el adecuado ejercicio de estos cuando se considera que pueden existir amenazas a su adecuado ejercicio, juntamente con los organismos responsables de ello. Además, la Carta Fundamental establece

las bases del orden económico y social del país, definiendo las directrices fundamentales para su funcionamiento tanto a nivel estatal como en el sector privado y regulando los principios mínimos de convivencia colectiva.

En este marco, la Constitución de la República garantiza la libertad de empresa como un eje esencial para la dinámica productiva nacional; a la vez que establece principios orientados a la igualdad de oportunidades, la no discriminación y la responsabilidad social empresarial. Estos lineamientos constitucionales no solo proporcionan seguridad jurídica, sino que además orientan el accionar de los agentes económicos, promoviendo un entorno que articula el desarrollo económico con el compromiso ético y social del sector empresarial.

El artículo 66 numeral 15 de la Norma Suprema, consagra el derecho a la libertad de empresa señalando que todos los ecuatorianos pueden “desarrollar actividades económicas, en forma individual o colectiva, conforme a los principios de solidaridad, responsabilidad social y ambiental”. En

este sentido, la Corte Constitucional del Ecuador (2024) – órgano jurisdiccional llamado a velar por la efectiva vigencia de los mandatos contemplados en la Norma Suprema – en la sentencia No. 106-20-IN/24 ha señalado que “existe un deber del Estado de permitir que las actividades económicas que persigan fines constitucionales válidos puedan realizarse en la práctica” (párr. 49).

Sin embargo, este derecho se ejerce bajo los límites establecidos por la misma Constitución o por las leyes y reglamentos emitidos por la Asamblea Nacional o por las diferentes autoridades llamadas a controlar los diferentes ámbitos de la vida empresarial, las cuales “deben establecer regulaciones y requisitos legales razonables, tomando en consideración la actividad en cuestión, los derechos de terceros y los posibles riesgos asociados a esta” (Corte Constitucional del Ecuador, 2024, párr. 49).

Esto se lleva a cabo a través de las leyes – creadas por la Asamblea Nacional que ejerce la función legislativa –, así como mediante resoluciones, acuerdos o reglamentos emitidos por el presidente de la república o por las diferentes entidades facultadas para controlar las actividades empresariales como la Superintendencia de Compañías, Valores y Seguros (SCVS), la Superintendencia del Control del Poder del Mercado (SCPM), el Ministerio del Trabajo (MDT), la Unidad de Análisis Financiero (UAFE), entre otros.

El derecho a la libertad de empresa, como puede verse, no implica absoluta discreción de las compañías para poder ejercer sus actividades, sino que se controla por parte de del Estado a través de diferentes entidades públicas. Para ello, se toman en cuenta básicamente los principios de igualdad de oportunidades, no discriminación

y responsabilidad social empresarial. El primer principio implica que las actividades comerciales se ciñan a la competencia leal de empresas evitando conductas que busquen monopolizar la oferta de productos o servicios (Ibarra, 2016).

El segundo, involucra que al interior de las compañías se apliquen todas las medidas necesarias para evitar que sus miembros puedan ser marginados por motivos se etnia, religión, pasado judicial, padecimiento de enfermedades, tendencias políticas, etc. El tercer principio es el compromiso que cada compañía tiene con la sociedad en la que se desenvuelve evitando prácticas que puedan afectar injustificada o desmedidamente a la naturaleza (contaminación), a la sociedad civil (daños a personas) o al Estado (incumplimiento o evasión de obligación económicas).

El Código Civil (2005) de Ecuador –que ha sufrido varias reformas, siendo las más relevantes las realizadas a través de la Ley Reformatoria al Código Civil (2015), así como la Ley Orgánica de Extinción de Dominio (2021) – regula las relaciones civiles entre personas naturales y jurídicas de derecho privado. Este Código se encarga de regular cuatro aspectos del derecho privado: la existencia y relaciones más elementales de las personas naturales (el nacimiento, la muerte, la familia y capacidad de poder representarse a sí mismos o a un tercero) y jurídicas; la creación de los bienes (muebles e inmuebles); la

sucesión por causa de muerte; y, los contratos y sus tipos (Larrea, 2009).

El Código de Comercio (2019), se centra específicamente en las operaciones mercantiles, en la existencia de las empresas, su contabilidad, los actos de comercio, los títulos valores (un documento que contiene una obligación dineraria y que el deudor extiende al acreedor como constancia de la obligación que debe cumplir) y de diferentes tipos de contratos propios de las relaciones mercantiles, especialmente de las pólizas de seguros.

La Ley de Compañías (1999) –Ley Orgánica de Emprendimiento e Innovación (2020), así como con la Ley de Modernización de la Ley de Compañías (2020) – estable los tipos de sociedades comerciales, a saber: en nombre colectivo, en comandita simple o dividida por acciones, de responsabilidad limitada, anónima, de economía mixta y sociedad por acciones simplificada. La misma Ley detalla los requisitos para la constitución de diferentes tipos de sociedades y regula su funcionamiento interno. Finalmente, la Ley de Régimen Tributario Interno (2024), establece los impuestos que deben pagar las personas naturales y jurídicas, los procedimientos tributarios y las obligaciones formales.

La transformación digital ha revolucionado el entorno empresarial, dando origen a nuevas formas de hacer negocios. El comercio electrónico, las criptomonedas y la inteligencia artificial son solo algunos ejemplos de

cómo la tecnología está reconfigurando los mercados. La legislación ecuatoriana ha respondido a esta transformación a través de la Ley Orgánica de Emprendimiento e Innovación (2020), que fomenta la creación de nuevas empresas y la adopción de tecnologías disruptivas.

Además, Ecuador forma parte de diversos tratados internacionales que influyen en el comercio exterior y las inversiones, por ejemplo el Convenio de París (1999) que trata sobre la protección de la propiedad industrial, el Acuerdo sobre los Aspectos de los Derechos de

Propiedad Intelectual relacionados con el Comercio (ADPIC, 1994), cuyo cumplimiento se encuentra a cargo de la Organización Mundial del Comercio (OMC) y que trata, en sentido amplio, sobre la protección de la propiedad intelectual, el Acuerdo Comercial Multipartes entre la Unión Europea y Ecuador (2016) vigente desde 2017, que eliminó aranceles con el objetivo de mejorar el intercambio comercial entre ambos pueblos a través de la reducción de aranceles y el acceso preferencial del Ecuador a los mercados europeos. Estos acuerdos establecen normas comunes en materia de comercio, inversión y propiedad intelectual, y buscan facilitar el intercambio de bienes y servicios a nivel global a partir de la aplicación de los principios de mercado justo, cooperación internacional y protección de la propiedad.

La elección del tipo de sociedad comercial es fundamental para el éxito de una empresa. Conforme se estableció anteriormente, el artículo 2 de la Ley de Compañías (1999), ofrece una amplia gama de opciones cada una con sus propias características y ventajas. La decisión dependerá de factores como el tamaño de empresa, el nivel de responsabilidades de los socios, la necesidad de capital y los objetivos a mediano y largo plazo.

En este sentido, es esencial que las empresas ecuatorianas conozcan y cumplan con la legislación vigente para evitar sanciones administrativas y penales. Además, el asesoramiento

legal especializado es fundamental para tomar decisiones estratégicas y gestionar los riesgos asociados a la actividad empresarial. Esto, debido a que en los últimos años se ha determinado que las organizaciones delictivas utilizan compañías privadas para actividades abiertamente ilegales como el lavado de activos, fraudes digitales, estafas, delitos de usura, etc., situación que ha llevado a fortalecer las herramientas del Estado para vigilar las actividades comerciales de las empresas pudiendo incluso adoptar la opción de clausura forzosa de la entidad (Gaspar, et al., 2020).

1.2. Formas legales de constitución de empresas y sus implicaciones

Las compañías pueden constituirse mediante contrato entre dos o más personas naturales o jurídicas quienes aportan capital, trabajo o conocimiento con el fin de emprender actividades mercantiles y compartir las utilidades generadas. También es posible la constitución por acto unilateral, donde una sola persona natural o jurídica destina un aporte de capital para realizar actividades comerciales de manera individual y beneficiarse de sus utilidades (Chávez, 2022). Este proceso se formaliza a través de un contrato social o un acto unilateral, respectivamente, y se rige por las disposiciones del Código de Comercio (2019), el Código Civil (2005) y las normas específicas de cada tipo societario.

Según el artículo 3 de la Ley de Compañías – modificado a partir de la Ley de Modernización a la Ley de Compañías (2020) – en Ecuador existen seis formas principales de constituir una sociedad mercantil. Esta nueva regulación fue propiciada en nuestro país a partir de la realidad nacional vivida con ocasión de la pandemia del virus SARS-CoV-2 (COVID-19):

• Compañía en nombre colectivo: Todos los socios responden de manera ilimitada y solidaria por las deudas sociales.

• Compañía en comandita simple: Combina socios colectivos (responsabilidad ilimitada) y comanditarios (responsabilidad limitada al monto de sus aportes).

• Compañía en comandita por acciones: Similar a la anterior,

pero los comanditarios aportan capital dividido en acciones.

• Compañía de responsabilidad limitada: Los socios responden hasta el monto de sus aportaciones.

• Compañía anónima: El capital social está dividido en acciones y los socios responden únicamente por el monto de sus acciones.

• Compañía de economía mixta: Participación conjunta de capital privado y estatal.

• Sociedad por acciones simplificada: Una forma ágil y simplificada de constituir una sociedad, especialmente para emprendedores. Esta figura fue incorporada posteriormente a la Ley de Compañías como una medida de impulso económico, adoptada en el contexto de la crisis generada por el COVID-19, con el objetivo de facilitar la creación de empresas y dinamizar la actividad productiva.

Todas estas sociedades, una vez constituidas legalmente, adquieren personalidad jurídica, lo que significa que tienen derechos y obligaciones propios, distintos a los de sus socios. La Ley de Compañías, entre los artículos 3 al 35 regula, de manera general, los asuntos referentes a la existencia de las compañías. Dicha norma empieza indicando que los fines de dichas entidades privadas no pueden ser

contrarias a la Constitución y a las leyes del Estado ecuatoriano. Para garantizar el cumplimiento de las obligaciones de estas sociedades ante sus propios socios, ante terceros y ante la administración tributaria, la Ley faculta a la Superintendencia de Compañías, Valores y Seguros y al Servicio de Rentas Internas a realizar las acciones de seguimiento y control necesarias.

En cuando al domicilio se refiere, toda compañía que funcione en Ecuador tendrá domicilio dentro del territorio nacional. Este requisito es obligatorio inclusive para las compañías extranjeras que quieran establecerse en este país quienes además deben acreditar la presencia de un representante permanente en la nación cuyo nombramiento debe inscribirse en el Registro Mercantil, órgano que depende tanto de los Gobiernos Autónomos Descentralizados Municipales (administrativamente) como de la Dirección Nacional de Registros Públicos (ejecutivamente) y sobre cuya base la Superintendencia de Compañías, Valores y Seguros organizan su catastro y ejecutan sus acciones incluyendo la de recibir cuatrimestralmente los informes de las compañías y sus estados financieros.

Los socios de la compañía tienen derecho a conocer y estar informados del funcionamiento de la misma, especialmente de sus estados de cuenta y, de conformidad, con la regulación que se prevea en el estatuto de la entidad, deberá participar en la toma

de decisiones, principalmente en la elección del directorio o directiva. Pese a ello, de considerarse que la información es reservada o confidencial, de conformidad con la Ley, será imperativo que los socios firmen acuerdos de confidencialidad.

Por regla general, las compañías, al ser personas jurídicas, poseen una existencia distinta a la de sus miembros (Simón,2024) o socios. Pese a esto, en caso de comprobarse que la entidad ha realizado actividades ilegales o de perjuicio deliberado a terceras personas, los socios no podrán alegar la aplicación de esta regla en los procesos penales o administrativos que puedan seguirse en contra de esta. Sin embargo, solo mediante sentencia judicial o laudo arbitral se puede levantar el velo societario, es decir, juzgar directamente al dueño, representante o administrador de la compañía o a personas concretas de la compañía (Orozco, 2020).

Si una compañía se encuentra constituida pero no está inscrita en la Superintendencia de Compañías, Valores y Seguros será considerada como una entidad en formación. Esto impide que se la pueda responsabilidad frente a daños contra terceros, pero los socios tampoco podrán protegerse de posibles acciones legales o administrativos indicando que la entidad no se encuentra registrada.

También vale resaltar que, a partir de la Ley Reformatoria a la Ley de Compañías para la Optimización e Impulso Empresarial y para el Fomento del

Gobierno Corporativo (2023), se mejoró la regulación jurídica existente de las sociedades de hecho, es decir de aquellas que no se han conformado mediante escritura pública cuando la Ley establece expresamente el cumplimiento de aquel requisito. En estos casos, sus miembros deben regirse por el documento constitutivo, aunque no se consideran personas jurídicas. Pese a ello tienen responsabilidad penal. A continuación, se analizará en detalle cada una de las formas societarias establecidas en la Ley de Compañías de conformidad a lo establecido en la legislación actual del Estado ecuatoriano.

1.2.1. Compañía en Nombre Colectivo

La compañía en nombre colectivo es una forma societaria que se constituye por una persona natural o entre dos o más personas naturales se unen para realizar actividades comerciales bajo una razón social. Esta razón social, conforme al artículo 36 reformado de la Ley de Compañías (1999), debe incluir los nombres de todos o algunos de los socios, junto con la expresión “y compañía”.

Es importante destacar que, a diferencia de otras formas societarias, en la compañía en nombre colectivo únicamente pueden participar personas naturales y no personas jurídicas. Su constitución se formaliza mediante escritura pública. Este documento, que debe ser otorgado ante un notario, debe contener los siguientes elementos esenciales, según los artículos 37 y 38 de la Ley de Compañías (1999):

• Identificación de los socios: Nombres completos, nacionalidades y domicilios de todos los socios.

• Razón social, objeto y domicilio: Denominación de la compañía, actividades a desarrollar y lugar donde se encuentra su sede principal.

• Administración y representación: Designación de los socios que ejercerán las funciones de administración y representación legal de la compañía.

• Aportes: Detalle de las aportaciones realizadas o comprometidas por cada socio, ya sean en dinero o en especie.

• Duración: Plazo de existencia de la compañía, que puede ser determinado o indeterminado.

Una vez otorgada la escritura pública, esta debe ser aprobada judicialmente por un juez de lo civil. Posteriormente, se procederá a la publicación de un extracto de la escritura en un periódico

de amplia circulación y a su inscripción en el Registro Mercantil. Estos trámites son indispensables para conferir personalidad jurídica a la compañía y hacerla oponible a terceros.

Casos especiales

El artículo 40 de la Ley de Compañías (1999), establece que, si una compañía en nombre colectivo se constituye asumiendo los activos y pasivos de otra compañía del mismo tipo que ha cesado o debe cesar sus actividades por cualquier motivo, la nueva compañía podrá conservar la razón social anterior. Sin embargo, para que esto sea válido, la escritura de constitución, su registro y el extracto publicado deberán indicar lo siguiente:

• La misma razón social, acompañada de la expresión “sucesores”.

• El objeto de la nueva compañía.

• El domicilio de la nueva compañía.

• Los nombres, nacionalidades y domicilios de los socios colectivos de la nueva compañía.

• La declaración de que dichos socios son los únicos responsables de las obligaciones de la compañía.

Consideraciones adicionales

El juez de lo civil aprobará la escritura de formación de una empresa en nombre colectivo y ordenará la publicación de un extracto en uno de los periódicos más populares del sector por una sola vez y luego su inscripción en el Registro Mercantil. Tal como expresan los artículos 37 y 38 de la Ley de Compañías (1999), la escritura de constitución de la compañía debe incluir lo siguiente:

• Responsabilidad de los socios: Los socios de una compañía en nombre colectivo responden de manera ilimitada, solidaria y subsidiaria de las obligaciones sociales. Esto significa que los acreedores de la compañía pueden exigir el pago de sus créditos a cualquiera de los socios, y cada socio responderá con todo su patrimonio personal.

• Modificación del contrato social: Las modificaciones al contrato social de una compañía en nombre colectivo deben realizarse mediante escritura pública y seguir los mismos trámites que la constitución inicial.

Capacidad

De acuerdo con la Ley de Compañías reformada en 2019 con la Ley Reformatoria a la Ley de Compañías y el Código de Comercio (2019), para participar como socio en una compañía en nombre colectivo, es indispensable contar con capacidad legal para ejercer

el comercio. Esta capacidad se adquiere al alcanzar la mayoría de edad y no estar inhabilitado para ejercer el comercio por disposición legal.

Es importante destacar que, si bien los menores de edad pueden obtener una autorización general para comerciar, esta autorización no les faculta automáticamente para ser socios en una compañía en nombre colectivo. Para participar en este tipo de sociedad, el menor de edad requerirá una autorización especial otorgada por el juez competente, conforme a lo dispuesto en el Código de Comercio.

El Capital

El capital es el conjunto de recursos (financieros, materiales, humanos, etc.) que forman parte del patrimonio o propiedad de una persona. “El capital constituye un recurso de producción que,

al combinarse con otros factores, como el trabajo o la tierra, incentiva la creación de bienes que permiten satisfacer necesidades” (Solís y Limas, 2012, pág. 188). Grosso modo diremos que el capital puede clasificarse en público (del Estado) o privado (personas naturales o jurídicas particulares); tangible (que se puede palpar) o intangible (que no puede palpar, aunque se puede ver); a corto plazo (cuando se espera obtener beneficios inmediatos o un corto periodo de tiempo) a largo plazo (que reporta beneficios luego de un año); social (aportes que cada socio realiza a su empresa), de riesgo (que existe posibilidad real de no recuperarlo) y flotante (que puede ser comprado y vendido por inversores en la bolsa de valores) (Velandia, 2022).

El capital de una compañía en nombre colectivo, o capital social, está constituido por los aportes que cada socio realiza o se compromete a realizar.

Para garantizar la solvencia inicial de la compañía y asegurar el cumplimiento de sus obligaciones, la ley exige que, al momento de la constitución, se haya pagado al menos el 50% del capital suscrito. Esto significa que los socios deben aportar, como mínimo, la mitad del monto total capital que han acordado aportar. En el caso de que los aportes se efectúen en obligaciones, valores o bienes, se deberá dejar constancia de ello en el contrato social, conforme a lo establecido en el artículo 43 de la Ley de Compañías (1999).

Administración

La administración de una compañía en nombre colectivo se refiere a la gestión y representación de la sociedad. En ausencia de disposiciones específicas en el contrato social, todos los socios tendrán el poder de administrar y representar a la compañía.

Sin embargo, si el acto constitutivo autoriza a uno o varios socios para ejercer estas funciones, serán ellos los encargados de la administración.

Atribuciones de los Administradores

Según la Ley de Compañías (1999), los administradores tienen la facultad de realizar todos los actos necesarios para el cumplimiento del objeto social de la compañía. Entre sus principales funciones están las siguientes:

• Representación legal: Actuar en nombre de la compañía ante terceros.

• Gestión de los negocios sociales: Tomar decisiones estratégicas y ejecutar las operaciones de la empresa.

• Contabilidad: Llevar los libros contables y registros de la compañía de manera regular y conforme a las disposiciones legales.

El nombramiento de los administradores puede efectuarse en el contrato constitutivo, por acuerdo entre los socios o por mayoría de votos. Los administradores no podrán ser removidos de su cargo, salvo en casos de culpa grave o incapacidad en la gestión de los negocios. Cualquiera de los socios puede solicitar su remoción, y en caso de ser una remoción judicial, la sentencia se dictará conforme a los artículos 47 y 48 de la Ley de Compañías (1999).

Las decisiones en una compañía en nombre colectivo se toman, por regla general, por mayoría de votos. Sin embargo, el contrato social puede establecer la necesidad de la unanimidad para determinadas decisiones importantes. Los administradores están obligados a rendir cuentas de su gestión a los socios, por lo menos cada seis meses o cuando así lo soliciten los socios. Esta rendición de cuentas permitirá a los socios conocer la situación financiera de la compañía y evaluar el desempeño de los administradores.

Socios

Según los artículos 54 y 55 de la Ley de Compañías (1999), los socios de una compañía en nombre colectivo asumen una serie de obligaciones fundamentales para garantizar el buen funcionamiento de la sociedad. Entre las principales obligaciones se encuentran:

• Realizar el pago de su aporte al capital social que haya acordado en el contrato social, en el plazo y forma establecidos.

• No participar en otra empresa con el mismo objeto o realizar operaciones por su cuenta o por cuenta de terceros en el mismo tipo de negocio sin el consentimiento previo de los demás socios.

• Participar en las pérdidas de la compañía.

• Compensar a la compañía por los daños y perjuicios causados a la empresa, en caso de ser excluido.

De igual manera, los socios de una compañía en nombre colectivo tienen los siguientes derechos:

• Percibir una parte de las utilidades de la compañía, proporcional a su participación en el capital social.

• Participar en las deliberaciones y decisiones de la empresa.

• Supervisar la administración de la compañía.

• Votar en las decisiones sociales, incluyendo designación y

remoción de administradores.

• En caso de incumplimiento de las obligaciones sociales por parte de los administradores o de otros socios, los socios pueden ejercer las acciones legales correspondientes para proteger sus intereses, conforme se estipula en el artículo 49 de la Ley de Compañías (1999).

Implicaciones jurídico-prácticas de la compañía en nombre colectivo

La compañía en nombre colectivo se caracteriza por hacer responsables a todos sus socios por las deudas u obligaciones que llegue a adquirir la entidad como consecuencia de sus actividades. Esto, desde un punto de vista empresarial, obliga a sus socios a confiar mutuamente en la gestión que lleven a cabo, así como establecer mecanismos de control de dichas actividades, por esta razón una compañía de este tipo puede ser idónea cuando existen previamente fuertes lazos de familiaridad o fraternidad. En cualquier caso, es recomendable que mientras más fuerte sea la inversión más intensos sean los controles debido al riesgo que se asume.

Por esta razón, es necesario que al crear esta compañía se desarrollen en sus estatutos cuáles serán los mecanismos de vigilancia que se llevarán a cabo. Del mismo modo, se requiere un cuidadoso proceso de selección de las personas que se encargarán de velar por el cumplimiento de la legalidad de

las gestiones de la entidad, así como de aquellas que se encarguen de promover su crecimiento.

Debido a los riesgos que implica la creación de una compañía en nombre colectivo, la legislación ecuatoriana ha previsto la existencia de dos tipos de control: uno notarial y uno judicial. El primero se caracteriza por la intervención del notario público durante la elaboración de la escritura en donde se verifica el cumplimiento de los requisitos legales habilitantes de los interesados, así como asegurarse de que en un primer momento el patrimonio de terceras personas no pueda verse afectado por este acto jurídico.

El control judicial, se lleva a cabo ante el juez de lo civil de la localidad en la que se crea la compañía y tiene por objetivo realizar un nuevo control al proceso de formación de la entidad asegurándose que de los socios comprendan las implicaciones de pertenecer a dicha compañía y resolviendo cualquier disputa que hubiere podido originarse durante el proceso. Por estas razones y considerando los riesgos descritos, esta figura es poco empleada en la sociedad ecuatoriana.

Además, siendo necesaria la participación de un abogado en el proceso de creación – que puede ser sancionado administrativamente en caso de haber errado gravemente en su rol -se ha ido desplazando cada vez más la labor judicial en estos trámites, al punto en que la aprobación del magistrado ha llegado a considerarse como una formalidad que implica un gasto innecesario. Sin embargo, la Ley de Compañías ha mantenido el cumplimiento de este paso debido a que se pretende garantizar un control previo que haga conscientes a los socios de los riesgos que asumen, así como verlar por la no afectación de los derechos de propiedad o económicos de terceros.

1.2.2. Compañía en Comandita Simple

La compañía en comandita simple es una forma societaria que combina características de la compañía en nombre colectivo y de la sociedad de responsabilidad limitada. Se compone de dos tipos de socios:

• Socios comanditarios: Aportan capital a la sociedad, pero no participan en la gestión. Su

responsabilidad está limitada al monto de su aporte.

• Socios comanditados: Participan en la gestión de la sociedad y responden de manera ilimitada y solidaria por las obligaciones sociales.

La razón social de la compañía debe incluir el nombre de uno o más socios comanditados. Los socios comanditarios pueden, voluntariamente, incluir su nombre en la razón social, pero en este caso responderán de manera ilimitada por las obligaciones sociales contraídas en la compañía. Sólo las personas

naturales pueden ser comanditados o comanditarios de una compañía en comandita simple, según lo dispuesto en la Ley de Compañías (1999). En casos de fallecimiento de un socio comanditario no ocasiona la liquidación de la empresa.

La responsabilidad ilimitada de los socios implica que deberán responder, en los casos que corresponda (multas o indemnizaciones) hasta el monto total que la autoridad pertinente estime necesario para sancionar o declarar cumplida la obligación de la entidad. En este sentido, si uno de los socios termina cancelando dichos valores, posee el derecho de activar la responsabilidad solidaria de los demás miembros, a fin de que se le devuelvan los valores directamente invertidos por él en el cumplimiento de la orden emitida por la autoridad competente. La responsabilidad ilimitada se diferencia de la responsabilidad limitada, aplicable a otros casos en los que el socio responde económicamente hasta por el límite del monto de su aportación a la compañía, conforme se desarrolla oportunamente en esta obra.

Capital

El capital de la compañía en comandita siempre está formado por las aportaciones de los socios comanditarios (socios que solo aportaron capital y que no tienen responsabilidad en la dirección de la empresa) y comanditados (administradores que poseen responsabilidad ilimitada). Los aportes de los socios comanditarios deben ser en dinero o en especie, y no pueden consistir

en su capacidad, industria o crédito; el socio no puede ceder o traspasar derechos o aportaciones sin consentimiento de los demás, ya que dicha transferencia conlleva la suscripción de una nueva escritura social, tal como se señala en el artículo 63 de la Ley de Compañías (1999).

Administración

En una compañía en comandita simple, si hay dos o más socios mencionados en la razón social y solidarios, ya sea que administren juntos o que uno o varios actúen en representación de todos, se aplicarán a ellos las normas de las compañías en nombre colectivo. Por otro lado, los socios que solo aportan fondos estarán regidos por las normas específicas de la compañía en comandita simple, esto según lo establecido en la Ley de Compañías (1999).

Los administradores se designan por mayoría de votos de los socios solidarios y generalmente solo uno de ellos asume esta función. Los administradores deben informar a todos los socios sobre el estado financiero de la compañía y permitirles revisar los documentos contables, además deben cumplir con las acciones dispuestas en la Ley, entre ellas la de informar a las Superintendencia de Compañías, Valores y Seguros, sobre las actuaciones de la entidad.

Socios

El comanditario tiene derecho a evaluar, inspeccionar, vigilar y verificar las gestiones y negocios de la compañía,

percibir beneficios de su aporte y participar en deliberaciones con su opinión y consejo. Sin embargo, su actividad no es considerada como acto de gestión o administración.

Casos excepcionales

Las facultades concedidas anteriormente se ejercitarán en las épocas y en la forma determinada en el contrato de constitución de la compañía. Los socios, comanditarios o solidarios, tienen facultad de solicitar al juez la remoción de los administradores de la compañía por dolo, culpa grave o inhabilidad en el manejo de los negocios, acorde a lo dispuesto en la Ley de Compañías (1999).

Implicaciones jurídico-prácticas de la compañía en comandita simple

Conforme se estableció anteriormente, este tipo de compañía tiene dos tipos de socios: los comanditados o solidarios y los comanditarios. Los primeros poseen responsabilidad ilimitada y al mismo tiempo son quienes se encargan de administrar la compañía, por lo que al inicio de gestión es necesario que tengan claro los beneficios y perjuicios del rol que adquieren. Los segundos, poseen responsabilidad limitada hasta por el monto de su aporte y, por regla general, no pueden administrar la empresa, aunque sí tienen derecho a exigir que se les informe sobre las acciones que se realicen en los diferentes ámbitos de vida de la compañía, especialmente en lo referente al manejo de sus inversiones.

Considerando estos aspectos, el trámite que se realiza para la creación de esta entidad pasa por un control notarial y ya no posee un control judicial, como en el caso de la compañía en nombre colectivo, con excepción del cambio de nombre, para lo cual se debe requerir autorización judicial, misma que se otorga siempre que ninguno de los socios o de terceros interesados demuestre que existan perjuicios por este acto. También es necesario considerar que los socios pueden acudir al juez cuando se considere necesario remover a los administradores cuando su gestión sea deficiente.

Esto releva que la legislación ecuatoriana ha tratado de establecer un sistema de pesos y contrapesos en la constitución de estas entidades puesto que al tener los socios solidarios el control en la administración de la empresa, los comanditarios podrían ver perjudicados sus derechos e intereses en la gestión de sus recursos, situación que puede interpretarse como antidemocrática. Por ello, al existir un sistema que protege a este último tipo de miembros con la posibilidad de acudir a los jueces civiles para procesos relativos a cambios de denominación o cese de funciones de los administradores, permite que este tipo de compañía goce de mayor acogida por parte de la sociedad, aunque, tradicionalmente se ha empleado para negocios de gran tamaño económico.

1.2.3. Compañía de Responsabilidad Limitada

La constitución para el establecimiento de una compañía de responsabilidad limitada puede ocurrir mediante un acto unilateral o un contrato. Los socios de la empresa cumplen con las responsabilidades sociales en función de sus aportaciones individuales y realizan negocios bajo una razón social o denominación objetiva, acompañada de la palabra “Compañía Limitada” o su abreviatura (Cía. Ltda.).

Los términos utilizados para caracterizar una empresa, como “comercial”, “industrial”, “agrícola”, “constructora”, no serán utilizados de

manera exclusiva y se acompañarán de una expresión específica, por ejemplo: una empresa de compañía Limitada dedicada a la producción y comercialización de prendas de vestir tendrá el siguiente anunciado: Industria Textil “Nombre de la empresa” Cía. Ltda.

La compañía de responsabilidad limitada puede tener un socio, pero su personalidad jurídica puede ser desestimada en el tribunal. Si se selecciona la categoría de sociedad de beneficio e interés colectivo, se puede incluir la expresión “Sociedad de beneficio e interés colectivo” o las siglas BIC. Las personas naturales o jurídicas no pueden usar un nombre, expresión o sigla que sugiere que se trata de una compañía de responsabilidad limitada si no se cumple con las disposiciones de esta ley para la constitución de la compañía.

La compañía de responsabilidad limitada tiene una naturaleza exclusivamente mercantil, sin que ello implique que sus socios adquieran, por el solo acto de su constitución, la condición de comerciantes. Esto, por cuanto los socios delegan al administrador para que se encargue de realizar las gestiones necesarias en materia comercial. Bajo esta lógica, el administrador debe tener formación como comerciante para garantizar el éxito de la entidad.

Por otro lado, esta forma societaria no podrá mantenerse si el número de socios supera los quince. En caso de que se exceda este límite, será obligatorio

transformar la compañía en otro tipo societario o proceder a su disolución. La existencia legal de esta compañía comienza a partir de la fecha en que su contrato social queda inscrito en el Registro Mercantil, según lo señalado en la Ley de Compañías (1999).

¿Quiénes pueden asociarse?

Para constituir una compañía de responsabilidad limitada es necesario e indispensable contar con la capacidad civil para contratar, esto significa que debe ser mayor de edad y no estar inhabilitado para ejercer el comercio. Los menores emancipados que estén autorizados para comerciar pueden ser socios. Las personas jurídicas, salvo bancos, compañías de seguros, capitalización y ahorro, pueden formar parte como socias en una compañía de responsabilidad limitada.

En estos casos, se deberá incluir en la lista de socios la denominación o razón social de la persona jurídica que participe. De igual manera, podrán integrarse como socias las sociedades extranjeras cuyos capitales estén representados exclusivamente por participaciones, acciones o partes sociales nominativas, emitidas a nombre de sus socios, accionistas o integrantes, y no al portador (Internal Revenue Service, 2024).

Capital

Las aportaciones de los socios constituirán el capital de la empresa, el cual que no podrá ser inferior al monto establecido por el Superintendente de Compañías, Valores y Seguros. Los activos se dividen en participaciones que deberán estar suscritas y pagadas al momento de su constitución al menos en el 50%, de lo contrario, el trámite notarial puede considerarse nulo.

El capital total deberá estar integrado en un plazo máximo de doce meses desde la fecha de constitución de la empresa. Los fundadores están obligados, bajo juramento, a realizar el depósito del capital en una institución bancaria. Cada socio recibirá un certificado de aportación de la empresa, que indicará su naturaleza no negociable y el número de participaciones correspondientes. La participación de cada socio es transmisible por herencia, las cuales son indivisibles tal como expresa la Ley de Compañías (1999).

Resoluciones de sociedades de responsabilidad limitada

En las compañías de responsabilidad limitada, será posible adoptar decisiones orientadas a la reducción del capital social únicamente en las situaciones que se mencionan a continuación:

• Exclusión de uno o más de sus socios.

• Absorción de pérdidas con deuda de capital.

• Amortización de la participación social.

• Condonación de capital escrito y no pagado.

• Eliminación de exceso de capital innecesario para el funcionamiento de la empresa.

La reducción de las participaciones sociales implica una carga al capital y requiere un acuerdo previo.

La participación en una empresa de responsabilidad limitada se puede transferir libremente para el beneficio de otros socios. El consentimiento unánime del capital social es necesario para ceder participaciones a terceras partes. La cesión de participaciones se registra en el Libro de Participaciones y Socios y tiene validez entre las partes después de que el cedente y el cesionario hayan firmado el contrato privado correspondiente. Con el consentimiento unánime del capital social, se puede lograr la participación social. El socio no administrador que se ausenta y no regresa y no explica la razón de su ausencia puede ser excluido de la empresa de responsabilidad limitada.

Derechos y obligaciones de los socios

Derechos e indicaciones establecidas en el contrato social

• Los accionistas tienen derechos a participar en todas las decisiones y debates sociales según el contrato social.

• Los accionistas tienen la capacidad de evaluar las ventajas de su participación social en relación con la participación social remunerada.

• La responsabilidad de los accionistas puede verse reducida en función de su participación social.

• Los accionistas solo tienen derecho a solicitar la revocación

de la designación ejecutiva o administrativa por motivos graves.

• Los accionistas pueden hacer acuerdos sociales que van en contra de la ley o los estatutos. En los casos que determina la ley, los accionistas pueden solicitar la asamblea general.

Obligaciones de los socios

• Pagar a la empresa la participación suscrita, si el socio no lo hiciere se deducirán las acciones establecidas en la ley.

• Cumplir con las obligaciones que impone el contrato social.

• Abstenerse de realizar actuaciones que impliquen intromisiones administrativas.

• Responder de la veracidad de la constitución de la sociedad y declaraciones relacionadas con las aportaciones y el valor de los bienes aportados.

• Cumplir con las disposiciones sobre servicios adicionales y suplementarios en el contrato social.

• Responder solidaria e ilimitadamente ante terceros por la falta de inscripción del contrato social.

• Responder ante la empresa y terceros en caso de exclusión por falta de pago o impago de capital o reclamaciones posteriores en materia de participación social.

• Si un socio es una sociedad extranjera, deberá proporcionar a la compañía, cada año durante el mes de diciembre, un certificado emitido por la autoridad correspondiente de su país de origen, que confirme su existencia legal en ese territorio.

Administración

El órgano supremo de una compañía de responsabilidad limitada es la junta general de socios. Esta se compone de todos los socios de la compañía y sus decisiones se toman, por regla general, por mayoría simple. Sin embargo, la ley y los estatutos sociales pueden establecer mayorías especiales para asuntos específicos, como la modificación del contrato social o la disolución de la compañía.

La Junta General de Socios Accionistas es uno de los órganos de gobierno de la compañía – junto con la Junta Directiva – y se integra por todos los socios de la compañía. Este es un órgano decisor que aprueba o rechaza a través del voto las propuestas que realizan alguno de los socios, el administrador, el gerente o la Junta Directiva. En todo caso, el estatuto de la compañía debe establecer los casos en los que es necesaria su intervención (Fernández, 2006)

La junta general tiene la responsabilidad de nombrar y remover gerentes y administradores, nombrar un consejo de vigilancia, aprobar cuentas y saldos, decidir cómo dividir las utilidades, amortizar las partes sociales, consentir en la cesión de las partes sociales y la admisión de socios nuevos, decidir sobre el aumento o disminución del capital y la prórroga

del contrato social, decidir sobre la disolución anticipada de la compañía, acordar la exclusión de la empresa y la mayoría de las juntas generales se llevarán a cabo en la sede principal de la empresa o por teléfono, previa convocatoria del administrador tal como menciona en la Ley de Compañías (1999).

Las juntas generales o asambleas generales de socios o accionistas se han enfrentado por años a la falta de normativa legal e interna propia que pueda regular de forma efectiva sus actuaciones. Ante esto, la Superintendencia de Compañías, Valores y Seguros ha emitido la Resolución Nro. SCVS-INC-DNCDN-2022-0010 (2022) que contiene el reglamento que regula tales actividades empezando por la convocatoria e incluyendo cuestiones como la sesión por videoconferencia.

Constitución

La compañía se constituirá mediante escritura pública en el Registro Mercantil del cantón en el que tenga su domicilio principal. La compañía existirá y adquirirá personalidad jurídica desde el momento de la inscripción. La compañía solo podrá operar a partir de la obtención del Registro Único de Contribuyentes (RUC), otorgado por parte del Servicio de Rentas Internas (SRI).

La constitución puede ser realizada mediante el proceso simplificado por vía electrónica. Los comparecientes deberán declarar el nombre, correo electrónico, nacionalidad y domicilio de las personas naturales o jurídicas que constituyen la compañía y su voluntad de fundarla. El documento constitutivo se adjuntará una lista completa de todos sus miembros, socios o accionistas, con indicación de sus nombres, apellidos, estados civiles, nacionalidades y domicilios (Blázquez et al., 2021).

Implicaciones jurídico-prácticas de la compañía de responsabilidad limitada

En nuestro país, las compañías de responsabilidad limitada o compañías limitadas fueron clave para el desarrollo económico durante el último cuarto del siglo XX. Esto se debió en gran medida a la seguridad que ofrece a los socios el ser responsables solo por el monto del capital que se invierta, el cual generalmente será pecuniario. Otra razón también es el hecho de que estas compañías

pueden conformarse para cualquier fin lo que hizo proliferar la existencia de las cooperativas de ahorro y crédito desde los años 90 hasta la actualidad.

Sin embargo, la gran cantidad de socios que pueden tener dichas entidades trae consigo dos problemas: (i) el cumplimiento de la legislación no solo societaria sino también del ramo de la entidad, lo que obliga a que por los administradores se encuentren formados en aquel punto del conocimiento sobre el que versa el portafolio de bienes y servicios que se ofrecen; y, (ii) la gran cantidad de socios que puede llegar a acoger la entidad demora los trámites que internamente se realicen para atender sus requerimientos, lo cual no ocurre con las otras compañías.

Pese a ello, actualmente las compañías de responsabilidad limitada son entidades de derecho privado que ofrecen gran seguridad jurídica al momento de su creación y funcionamiento, por lo que son las preferidas por los inversionistas nacionales al momento de crear negocios que busquen impacto nacional o regional, especialmente a asuntos económicos, conforme se ha ilustrado anteriormente.

1.2.4. Compañía anónima

Concepto

Doctrinalmente una compañía o sociedad anónima es una persona jurídica “con un capital propio dividido

en acciones, con una denominación social y un objeto social de carácter mercantil, la que bajo el principio de la responsabilidad limitada de sus accionistas” (Hundskop, 2020, p. 9). En este sentido, es la figura legal más empleada por quienes quieren asociarse para fines comerciales, por cuanto los riesgos de inversión no superan el monto en su aporte, es decir, su responsabilidad es limitada.

Una sociedad anónima es una persona jurídica cuyo capital está dividido en acciones negociadas. Los accionistas de la sociedad anónima solo tienen responsabilidad por la cantidad de acciones que poseen. Puede establecerse mediante un acto unilateral o un contrato. Las empresas anónimas están sujetas a todas las leyes de empresas civiles o anónimas, tal como señala la Ley de Compañías a partir de su artículo 143 (1999).

La denominación de la empresa debe incluir la frase “sociedad anónima” o “S.A.” para evitar confusiones con la empresa anterior. Además, puede incluir términos que describan la actividad principal de la compañía (por ejemplo, “comercial”, “industrial”, “agrícola”, “constructora”) siempre y cuando estos términos no sean exclusivos y vayan acompañados de une expresión que la distinga de otras compañías.

En el caso de las compañías anónimas que hayan optado por la categoría de “sociedad de beneficio e interés colectivo”, podrán agregar a su denominación la expresión “Sociedad de Beneficio e Interés Colectivo” o sus siglas “B.I.C.”. Esta adición indica que la compañía, además de perseguir fines lucrativos, busca generar un impacto positivo en la sociedad y el medio ambiente (Ley de Compañías (1999).

Capacidad

Para participar en la creación de una compañía anónima en Ecuador, ya sea como promotor o fundador, se exige tener capacidad legal para celebrar contratos. Las empresas ecuatorianas pueden ser fundadoras o accionistas de compañías anónimas. Sin embargo, las empresas extranjeras solo pueden participar si sus acciones son nominativas, es decir, emitidas a nombre de sus socios y no al portador.

Vale recordar que el artículo 39 del Código de Comercio expresa que: “Toda persona capaz para contratar de acuerdo a las disposiciones del Código Civil, puede ejercer la actividad mercantil o comercial”. Al respecto, el sexto inciso del artículo 1460 del Código Civil establece que: “La capacidad legal de una persona consiste en poderse obligar por sí misma, y sin el ministerio o la autorización de otra”.

Por regla general, toda persona en considerada capaz a no ser que mediante sentencia judicial sea declarada como absolutamente incapaz, para lo cual se debe justificar que padece de trastornos mentales, sea sordomudo que no pueda darse a entender, los menores adultosLos niños, niñas y adolescentes y los interdictos por prodigalidad (mala administración de bienes) son incapaces relativos puesto que en el primer caso, al cumplir la mayoría de edad se presume su capacidad de administración y, en el segundo caso, el fallo judicial puede reverse.

Fundación

La empresa tiene personalidad jurídica desde el momento en que se registra en el Registro Mercantil del cantón mediante escritura pública. La empresa solo podrá funcionar después de obtener el Registro Único de Contribuyentes (RUC) en el SRI. El arbitraje o la mediación pueden resolver las disputas entre los administradores y los accionistas de una sociedad anónima.

No es posible constituir sociedades anónimas sin la aportación total de su capital, que debe ser al menos un tercio del capital social. Los accionistas de una empresa pública deben depositar el capital en un banco o institución financiera para registrarla. La Superintendencia de Compañías, Valores y Seguros, verificará la personalidad jurídica de la sociedad.

La sociedad puede establecerse como un acto único, una sucesión o mediante un proceso electrónico simplificado. La constitución de una sociedad debe contener la ubicación, el nombre y el domicilio de sus miembros, así como su representación legal. Si el financiador es una sociedad anónima, el documento debe incluir un certificado de la autoridad competente del país de origen.

Capital y acciones

En el ámbito económico, el capital social de una compañía son las aportaciones que se realizan en dinero o en bienes. Sobre esta base – que a partir de ese momento – se denomina como “patrimonio” se constituye la empresa. El capital se divide en acciones, que representan la participación de cada miembro en la sociedad para ello se considera el monto económico de la aportación del miembro (Salgado Valdez, 2023). Este capital se compone de:

• Capital autorizado: Monto máximo de capital que la compañía puede emitir, establecido en la escritura de constitución.

• Capital suscrito: Parte del capital autorizado que los accionistas se comprometen a aportar.

• Capital pagado: Parte del capital suscrito que los accionistas han efectivamente aportado.

• Aportaciones al capital social

Las aportaciones al capital social pueden ser en dinero o en especie. En caso

de aportaciones en especie, estas deberán ser valoradas por peritos independientes y su valor deberá constar en la escritura de constitución. Los accionistas que realicen aportaciones en especie serán responsables solidariamente frente a la compañía y sus acreedores por la veracidad de la valoración de dichas aportaciones (Ley de Compañías, 1999).

Emisión de acciones

Los títulos de acción se emitirán una vez inscrita la compañía en el Registro Mercantil. Estos títulos conferirán a sus titulares la calidad de accionistas y los derechos inherentes a esta condición, como el derecho a voto, a información y a participar en las utilidades.

Adquisición de acciones propias

La compañía podrá adquirir sus propias acciones, siempre y cuando cumpla con los requisitos establecidos en la Ley de Compañías (1999), entre los cuales se encuentran:

• Aprobación de la junta general: Con una mayoría cualificada.

• Financiamiento: La adquisición no puede realizarse con cargo al capital social.

• Liberación de las acciones: Las acciones adquiridas deben estar totalmente pagadas.

Las acciones adquiridas por la compañía quedarán en suspenso en cuanto a sus derechos políticos y económicos, y deberán ser enajenadas o amortizadas en un plazo determinado.

Derechos y obligaciones de promotores, fundadores y accionistas

De acuerdo con su inscripción en el libro de acciones y accionistas, las sociedades anónimas son consideradas entidades sociales. Los fundadores y promotores son responsables de todas las obligaciones frente a una empresa, incluido el derecho a repetirlas una vez aprobada. Si la empresa no cumple, no podrá repetir sus responsabilidades y será responsable de devolver todas las sumas recibidas.

Los responsables de la presentación y entrega del capital social recibido, la autenticidad de las publicaciones de clase, la inversión de los fondos para gastos constitutivos y la demora en la redacción de una constitución definitiva si fueran imputables son los fundadores y promotores. La empresa debe ratificar

expresamente los actos sociales que se realizan durante el proceso de constitución y hasta la inscripción del contrato en el Registro Mercantil. Los promotores pueden exigir judicialmente el cumplimiento o la restitución de daños y perjuicios si el suscriptor incumple sus obligaciones, de acuerdo a lo que se señala en el artículo 249 de la Ley de Compañías (1999).

Partes beneficiarias

Las compañías anónimas pueden emitir acciones para beneficiarios, lo que les permite participar en las ganancias anuales de la compañía, de acuerdo con la ley y los estatutos de la compañía. El título de accionista está escrito en castellano, conteniendo denominación social, capital y fecha de pago. Los accionistas de la compañía pueden apelar la decisión.

Junta general

Dado que las decisiones tomadas por la junta general de accionistas son vinculantes desde el momento en que se han tomado legalmente, la junta general de accionistas es el órgano supremo de la empresa. Es competencia nombrar y remover miembros de los organismos administrativos de la empresa, conocer anualmente las cuentas, los estados financieros, los informes que le presentan los administradores o directores y los comisarios, fijar la retribución de los comisarios, resolver sobre la distribución de beneficios sociales y adquisiciones, aportar a otra sociedad o enajenar activos

esenciales, gozarán del derecho de separación, emisión de partícipes, etc.

De acuerdo con el artículo 43 del Reglamento sobre juntas generales o asamblea general de socios y accionistas de las compañías de responsabilidad limitada, anónimas, en comandita por acciones, de economía mixta y sociedades por acciones simplificadas, las juntas generales de socios o accionistas deben grabarse en soporte magnético o digital. El archivo informático debe incorporarse al expediente correspondiente por el secretario de la junta, quien custodiará dicha información y será responsable de su organización.

En las sociedades unipersonales anónimas, los accionistas individuales no están obligados a convocar asambleas generales. El accionista tomará los acuerdos sin necesidad de autorización, convocatoria u otro procedimiento formal. Para mantener la coherencia entre los accionistas, la Superintendencia de Compañías, Valores y Seguros elaborará actas normalizadas. La empresa no está obligada a presentar informes administrativos si el accionista actúa como su representante legal.

La junta general también puede convocar y resolver cualquier asunto a través de videoconferencias u otros medios digitales. El representante legal puede proponer el voto directo y la mayoría de los accionistas deciden. El representante legal firmará el acta y el voto se registrará en el libro de la sociedad (Ley de Compañías, 1999).

Administración y agentes de la compañía

La estructura administrativa de la empresa se establecerá en el contrato social, y la escritura de constitución no se registrará en los registros mercantiles. La representación de la empresa se extenderá a todos los temas relacionados con su actividad comercial. Los administradores, los miembros de los organismos administrativos y los agentes tienen responsabilidades que surgen de obligaciones impuestas y no violan los acuerdos legítimos de las juntas generales.

Los administradores son responsables por sus propias responsabilidades y serán responsables de cualquier daño causado por sus acciones u omisiones. Además, serán responsables ante la sociedad, los accionistas y terceros por cualquier daño causado por sus acciones. La responsabilidad de los administradores para con la sociedad se extingue cuando se aprueba el saldo y sus anexos, a menos que se repruebe por datos no comprobables, se hace acuerdo para reservarse o ejercer responsabilidad, se cumple la asamblea general paritaria, se aprueba, se renuncia o se transfiere la gestión, y la sociedad ha renunciado a su oposición (Ley de Compañías, 1999).

Fiscalización

La fiscalización de una compañía anónima es una función esencial que garantiza la transparencia y el cumplimiento de las normas legales y consiste en vigilar que todas las actividades de la entidad se adecuen a lo previsto en la Ley y en los estatus de tal manera que se garantice la legalidad de sus actuaciones (Cubero, 2019). Esta tarea recae en los comisarios, quienes son elegidos por la junta general de accionistas y actúan como representantes de estos.

Funciones de los comisarios

Según la Ley de Compañías (1999), las funciones de los comisarios son las siguientes:

• Control contable: Verificar la exactitud de los libros contables y estados financieros.

• Supervisión de la gestión: Evaluar la gestión de los administradores y asegurar que se cumplan los objetivos sociales.

• Denuncia de irregularidades: Informar a la junta general y a la Superintendencia de Compañías sobre cualquier irregularidad o incumplimiento de la ley.

Requisitos para ser comisario

• Independencia: Los comisarios deben ser independientes de los administradores y de los accionistas mayoritarios.

• Capacidad: Deben poseer los conocimientos y experiencia necesarios para desempeñar sus funciones.

• Honradez: Deben actuar con honestidad e integridad.

Prohibiciones para los comisarios

• Conflicto de intereses: No pueden tener intereses económicos o personales que puedan afectar su independencia.

• Participación en la gestión: No pueden participar en la gestión de la compañía ni recibir remuneración por parte de esta.

Responsabilidad de los comisarios

Los comisarios son responsables ante la junta general de accionistas y ante la Superintendencia de Compañías por el cumplimiento de sus funciones. En caso de incumplimiento, podrán ser removidos de su cargo y sancionados de acuerdo con la ley.

Denuncias de irregularidades

Cualquier accionista puede presentar una denuncia ante la junta general o ante la autoridad competente si considera que se han cometido irregularidades, esta tiene la facultad de investigar los hechos denunciados y aplicar las sanciones correspondientes.

Balances

De los balances el más importante es el general, mismo que puede definirse como “el estado actualizado de la situación patrimonial de la empresa en un periodo o momento concreto considerando para el efecto la siguiente fórmula: activos – pasivos = patrimonio disponible” (Salgado Valdés, 2023). Los activos hacen referencia a los bienes existentes que se encuentran disponibles, incluyendo el dinero de la entidad (por ejemplo: las propiedades o las ganancias mensuales por la venta de un producto o provisión de un servicio). Los pasivos implican las deudas o gastos corrientes (habituales) que realiza la entidad (por ejemplo: el pago de servicios básicos, los salarios de trabajadores, los impuestos, etc.).

El balance general, la cuenta de pérdidas y ganancias y la propuesta de distribución de beneficios deben ser elaboradas por los administradores de la empresa en un plazo máximo de tres meses contados desde el cierre del ejercicio económico anual. Los pagos se realizan en el idioma español y se representan en la moneda del país. Antes de la reunión de la junta general, los estados financieros, los informes de gestión y órganos de fiscalización deben ser entregados a los accionistas. La información debe ser transmitida a los accionistas por el administrador facultado.

Las empresas deben cumplir con las normas y reglamentos que señala la (Superintendencia de Compañía

Valores y Seguros, 2024), en cuanto a sus procedimientos de contabilidad, libros y balances. Los principios contables obligatorios para la elaboración de los balances de las empresas sujetas a su supervisión serán establecidos por el Superintendente de Compañías, Valores y Seguros.

De acuerdo a lo estipulado en la Superintendencia de Compañía Valores y Seguros, (2024), está es el organismo responsable de elaborar los formularios de balances y estados de la cuenta de pérdidas y ganancias, así como de regular la aplicación de todo lo mencionado anteriormente, además tiene la facultad de distribuir dividendos en función del capital social de la empresa.

Implicaciones jurídico-prácticasde la compañía anónima

Las compañías o sociedades anónimas son ideales para las grandes inversiones de diferentes personas por cuanto la responsabilidad siempre es limitada hasta por el monto del aporte realizado lo que genera seguridad en los inversionistas respecto del monto de pérdidas al que estarían dispuestos a llegar. Del mismo modo, se considera una ventaja que las acciones sean negociables por cuanto –de acuerdo con las dinámicas del mercado – los socios pueden considerar necesario realizar la venta de tales títulos. En este sentido, dependiendo de la agilidad de los sistemas administrativos internos y estatales, los procesos de transferencia de las acciones pueden demorar algún tiempo en concretarse, lo que

representa un aspecto negativo para los inversionistas.

La relativa facilidad con la que pueden crearse sociedades anónimas, el monto de capital que suelen manejar y la facilidad con la que sus socios pueden vender sus acciones son razones por las que se ha llegado a identificar a algunas de estas entidades con delitos realizados por el crimen organizado, especialmente el lavado de activos. También se han encontrado en los últimos años varios casos de defraudación tributaria (evasión fiscal a través del maquillaje de las cuentas de la compañía), lo que ha llevado al Estado a tener un interés más creciente en revisar su contabilidad a través de la Unidad de Análisis Financiero (UAFE) y del Servicio de Rentas Internas (SRI).

En este orden de ideas, se ha determinado que varias sociedades anónimas dedicadas a fomentar la práctica del fútbol soccer han adecuado su conducta a los hechos descritos anteriormente por lo que, a partir de 2024, el artículo 143 de la Ley de Compañías – modificado por el Decreto Ley de la Ley Orgánica para la Mejora Recaudatoria a través del Combate al Lavado de Activos, publicado en el Quinto Suplemento del Registro Oficial 700, el 10 de diciembre de 2024) – ha dispuesto que para este tipo de objetivos las compañías deberán ser obligatoriamente anónimas para mejorar la tarea de control de sus actividades considerando el interés permanente en las actividades del Estado en este grupo de compañías.

1.2.5. Compañía por acciones

Según la Ley de Compañías (1999), está compañía distribuirá su capital en acciones nominales iguales, y los accionistas responsables llamados (comanditados) aportarán la última parte, recibiendo certificados nominales intransferibles y pueden incluir personas naturales y jurídicas.

La exclusión de un socio comanditado no es una causa de disolución, sino una razón social que se formará con los nombres de uno o más socios solidariamente responsables. Puede

incluir la frase “Sociedad de beneficio e interés colectivo” o las letras BIC. Los socios comanditados son responsables de la administración de la empresa, y no podrán ser removidos de la administración social que les compita excepto por las razones descritas en lo siguiente:

• Los socios comanditados obligados a administrar la empresa tendrán derecho, independientemente de las utilidades que correspondan como dividendos de sus acciones, a la parte adicional de las utilidades o remuneraciones que fije el contrato social y, en caso de no fijarlo, a una cuarta parte de las utilidades que se distribuyen entre los socios.

• El socio excluido no será responsable de cualquier daño que haya causado.

• Los comandantes no están sujetos a responsabilidad como si participaran en la administración al ejecutar sus responsabilidades establecidas en los estatutos sociales.

• El socio comanditado puede trabajar para la empresa, pero no puede tener la firma social ni el poder.