Stablecoins: de herramienta cripto a infraestructura financiera de pagos, liquidación, tesorería y dinero programable

Pagos 24/7 y en segundos con STP: 06 11 14

la mayoría ahorra poco, empieza después y subestima cuánto va a necesitar

El retiro se está resolviendo tarde: la infraestructura que reduce fricción y costos, acelera cobros y baja la dependencia del efectivo

EN RUTA HACIA LOS PAGOS

MARZO 2026

Víctor Andrés Trujillo Sierra PUBLISHER

Carla Paola Reyes DIRECCIÓN EJECUTIVA

Fannie Emery Othón DIRECCIÓN EDITORIAL

Paola Ponce Gutiérrez CORRECCIÓN DE ESTILO

Zayde Hernández M. DISEÑO Y MAQUETACIÓN

Arturo Ortiz Rico DISEÑO ORIGINAL

tenetinsights.com contacto@tenetinsights.com

TENET INSIGHTS MAGAZINE, Año 0, núm. 1, marzo 2026, es una publicación trimestral editada y publicada por Tenet Insights LLC. 1007 N Orange St. 4th Floor Ste 1382, Wilmington, 19801 EE. UU. Editor responsable: Víctor Andrés Trujillo

Sierra: victor@tenetinsights.com Número de reserva de derechos al uso exclusivo emitido por el Indautor: en trámite. Número de certifcado de licitud de título y de contenido: en trámite. ISSN: en trámite. Tenet Insights LLC no se hace responsable por los contenidos de la publicidad expresada por sus anunciantes.

Las opiniones expresadas por los autores no representan, en ningún caso, la postura del editor y la editorial. Prohibida su reproducción parcial o total.

Rieles, reglas y dinero digital: la infraestructura que mueve al dinero

Stablecoins

La entrada a un nuevo orden fnanciero

Brais R. G.

El retiro en México, la deuda silenciosa que seguimos postergando Fernando Gutiérrez

STP: pagos inmediatos, la accesibilidad que suma a la modernización e inclusión del sistema fnanciero

La pregunta de los 27 billones de dólares: ¿pueden las stablecoins mantener su liquidez sin perder la confanza?

Víctor Andrés Trujillo Sierra

CARTOGRAFÍAS FINANCIERAS

Exclusión fnanciera en México, un problema de difícil solución

Julian Medera

TECNOLAB

Pagos sin contacto por reconocimiento de la palma de la mano

Kevin D. Morales

TOOLKIT

Back to the basics: los fundamentos de la nueva infraestructura fnanciera

Ernesto Julio García Rodríguez

NOTAS DE LECTURA

El libro, una ventaja competitiva

Carla Paola Reyes

FINANZAS DESDE EL MARGEN

Cuando las fnanzas aprenden a escuchar

Víctor Andrés Trujillo Sierra

FUERA DE SERIE

Correr ya no es solo correr David Rodríguez Morales

FRONTERAS

La seguridad de la información y la migración a la nube

Jesús A. Guerrero Díaz

PANORAMA LEGAL

Las transformaciones en la regulación fntech en México

Rocío H. Robles

VOCES EXPERTAS

México y la inclusión fnanciera

Carlos Marmolejo

RADAR

México, una economía avanzada es posible: WEF

ENTREVISTA

Salvador Rivero, Binance México

Carla Paola Reyes

GLOSARIO

Entidades fnancieras en México

CAFÉ TENET

Blindaje patrimonial y gobernabilidad familiar

Eloir A. Ochoa

CARTA DE LOS EDITORES

Tenet Insights Magazine nace en un momento decisivo en la historia de las fnanzas. Vivimos una transformación sin precedentes: la digitalización redefne la infraestructura fnanciera, la tecnología acelera la innovación a ritmos exponenciales y nuevas demandas sociales exigen sistemas más transparentes, más inclusivos y resilientes. En medio de este punto de infexión, creemos que comprender el presente es una responsabilidad compartida.

Con esta primera edición inauguramos un espacio dedicado al dinámico ecosistema fnanciero y fntech de México. Reunimos las perspectivas de algunos de los protagonistas más relevantes del sector, contando con la valiosa participación de voces autorizadas como Fernando Gutiérrez, de STP; Ernesto García, de AurumCore; Salvador Rivero, de Binance; y Carlos Marmolejo, de Finsus, entre otros líderes que hoy están moldeando el rumbo de la industria.

Por medio de artículos y entrevistas realizados con rigurosidad y profesionalismo, exploramos los temas que defnen, hoy por hoy, la conversación en el país: la evolución y modernización de la infraestructura fnanciera, el crecimiento de las stablecoins como herramienta para pagos transfronterizos y como activo emergente, los avances y retos en materia de inclusión fnanciera, así como las innovaciones en instrumentos de ahorro para el retiro y en seguros patrimoniales para altos ejecutivos.

Aspiramos a que nuestra revista ‒que tendrá una periodicidad trimestral‒se convierta en un referente para la toma de decisiones informadas. Pero, sobre todo, buscamos que sea un espacio de análisis riguroso, diálogo constructivo y divulgación clara de los temas que impactan el futuro del sistema fnanciero mexicano.

Proponemos Tenet Insights Magazine como un foro abierto a las voces más infuyentes del sector y como una invitación permanente a refexionar, cuestionar y anticipar. Los invitamos a recorrer estas páginas con la convicción de que entender la transformación fnanciera no es solo un ejercicio intelectual: es participar de manera activa en la construcción del futuro.

Carla Paola Reyes

Víctor Andrés Trujillo Sierra Editores

RIELES, REGLAS Y DINERO DIGITAL:

LA INFRAESTRUCTURA QUE MUEVE AL DINERO

Insights Magazine

El sistema financiero mexicano atraviesa una etapa decisiva. La digitalización ya no es una promesa, es una condición para competir. Hoy, las empresas que operan en el país están integradas a cadenas de suministro globales y mercados cada vez más interconectados, por lo que necesitan realizar operaciones en tiempo real, con seguridad, trazabilidad y estándares internacionales.

En este entorno, la infraestructura se convierte en estrategia. El Sistema de Pagos Electrónicos Interbancarios (SPEI®) es la columna vertebral que permite la interconexión de las instituciones fnancieras y la liquidación inmediata de recursos. Así, actores especializados, como el Sistema de Transferencias y Pagos (STP®), han desempeñado un papel clave en la modernización y expansión de los pagos digitales en el país.

Basadas en esta infraestructura han surgido herramientas que están redefniendo la experiencia de pago. CoDi® (Cobro Digital), por ejemplo, desarrollado por el Banco de México, permite realizar cobros y transferencias inmediatas mediante códigos QR y solicitudes de pago vinculadas a SPEI®. Diseñado para operar desde el teléfono móvil, facilita transacciones cotidianas entre personas y comercios, lo que reduce el uso de efectivo y amplía el acceso a soluciones digitales de bajo costo.

Por su parte, DiMo® (Dinero Móvil) simplifca aún más la experiencia: elimina la necesidad de compartir la CLABE o el número de tarjeta, y permite enviar transferencias utilizando solo

el número celular del destinatario. Esta funcionalidad representa un avance relevante en términos de usabilidad y adopción masiva.

Ambos sistemas operan 24/7 con liquidación inmediata, fortaleciendo la integración del sistema fnanciero y elevando el estándar de efciencia en el país.

De manera paralela, el ecosistema fnanciero evoluciona más allá de la banca tradicional. Las stablecoins —criptomonedas diseñadas para mantener paridad con activos estables como el dólar o el euro— se consolidan como instrumentos que combinan la efciencia tecnológica del entorno digital con mayor previsibilidad de valor. A diferencia de activos altamente volátiles como el bitcoin, buscan ofrecer estabilidad y funcionalidad para pagos, remesas, liquidez en inversiones y transacciones B2B.

En México, estas soluciones están dejando atrás su fase exploratoria para integrarse de modo progresivo como puente entre el sistema fnanciero tradicional y la economía digital. Para muchas empresas y usuarios, representan

Tenet

no solo una herramienta tecnológica, sino una alternativa estratégica frente a entornos infacionarios y dinámicas cambiarias complejas.

En esta edición de Tenet Insights Magazine, reunimos la visión de líderes que están participando de manera activa en esta transformación. Fernando Gutiérrez, director general de STP, comparte su perspectiva acerca de la modernización de la infraestructura de pagos inmediatos en México, así como de los desafíos regulatorios y operativos que enfrenta el sector. Salvador Rivero, gerente general de Binance en México, analiza cómo las stablecoins están respondiendo a las necesidades reales del mercado y su integración en la nueva arquitectura fnanciera.

Este dossier no es solo un recorrido técnico, es una invitación a comprender cómo estas innovaciones impactan la competitividad, la inclusión y la estrategia empresarial en un momento clave para el futuro fnanciero del país.

STABLECOINS

LA ENTRADA A UN NUEVO ORDEN FINANCIERO POR QUÉ EL CONTEXTO ACTUAL FAVORECE SU ADOPCIÓN

Durante más de una década, las stablecoins han sido vistas como un instrumento auxiliar del ecosistema cripto. Hoy, sin embargo, comienzan a perflarse como una pieza central en la transformación de los sistemas de pago, la liquidación fnanciera y la infraestructura monetaria global. Para entender por qué este cambio ocurre ahora —y no antes— es necesario mirar el contexto tecnológico, regulatorio e institucional que lo hace posible.

El antecedente

A mediados de los 90, Eric Freeman y David Gelernter, dos ingenieros informáticos de la universidad de Yale, se plantearon la posibilidad de compartir un fujo de documentos ordenados de manera cronológica, con los cuales poder emular un diario de vida en un entorno digital. Su propósito era documentar aspectos de sus experiencias cotidianas en un sitio web, donde se publicarían textos e imágenes a elección de su protagonista. Lo llamaron lifestreaming.

Tan solo dos años más tarde, e inspirado en este concepto, Chase Norlin, licenciado en informática por Berkeley, anunció el lanzamiento del sitio web shareyourworld.com, la primera web de video hosting que permitía a sus usuarios subir clips y videos completos en diferentes formatos de archivo. Era el año 1997, e internet era un entorno muy distinto al de ahora.

El costo mayorista del ancho de banda en ese entonces era de entre $0.50 y $3 por megabit (Mb). Bastaba con que un usuario subiera un video corto de 20 MB —equivalente a 160 Mb— y alcanzara las 500 reproducciones para que el costo acumulado para la plataforma se disparara hasta decenas de miles de dólares.

Brais R. G.

La empresa se mantuvo operativa durante cuatro años hasta que, en 2001, agotado todo el presupuesto, shareyourworld.com anunció el cese de sus operaciones.

A unos 50 kilómetros y tan solo cuatro años más tarde, tres empleados de PayPal renunciaban a sus puestos y decidían lanzar la misma idea que había hecho fracasar a Norlin. Era 14 de febrero de 2005, y Chad Hurley, Steve Chen y Jawed Karim se reunieron para hacer ofcial el registro del dominio de su nueva empresa. Acordaron que fuera YouTube.com.

Steven Johnson dedicó el primer capítulo de su libro, Where the Good Ideas Come From: The Natural History of Innovation, a un concepto del que Chase Norlin no pudo disfrutar a lo largo de su aventura. Johnson, con base en la idea del biólogo Stuart Kaufman, denominó este concepto como «el adyacente posible», y lo utilizó para afrmar que el desarrollo de cualquier innovación está determinado por las condiciones previas del ecosistema. Hoy en día, a esto se le conoce de modo popular como «market timing».

Hoy, casi una década después de leer aquel libro, recurro a la idea de Johnson para exponer las que considero las razones por las cuales podríamos estar a las puertas de una reconfguración total de nuestro sistema fnanciero.

Las primeras

Una stablecoin es un instrumento tokenizado, diseñado para mantener un valor estable en relación con un activo de referencia. Existen distintos tipos, en función del mecanismo utilizado para garantizar esa estabilidad (conocido como peg), pero solo me centraré en aquellas respaldadas por una relación 1:1 por monedas de curso legal o por deuda soberana a corto plazo.

Su presencia no es reciente. En realidad, BitUSD y NuBits —ambas extintas— fueron las primeras en aparecer entre 2014 y 2015, aunque su adopción fue limitada y no se generalizó sino hasta 2018, fecha que coincide con el inicio de un mercado bajista en la industria cripto.

Durante ese periodo, los participantes comenzaron a demandar masivamente stablecoins como USDT (Tether), USD Coin (USDC), DAI o TrueUSD que, al actuar como un USD sintético, permitían preservar valor manteniendo la liquidez on-chain, así como seguir operando sin necesidad de recurrir a of-ramps hacia el sistema bancario.

Entre 2019 y 2020, con el auge de protocolos DeFi como MakerDAO, Compound o Aave, este instrumento se consolidó como el principal activo dentro de los pools de liquidez, generando comisiones y recompensas para los usuarios. Durante

ese periodo, muchas estrategias de yield farming consistían en rotar stablecoins entre distintos protocolos, con el objetivo de maximizar los retornos ajustados al riesgo.

En ese momento, USDC y DAI comenzaron a utilizarse de forma recurrente para el pago de intereses, liquidaciones y distintos servicios fnancieros on-chain, sobre una infraestructura que, a diferencia de los rails bancarios tradicionales, reduce costos y opera de forma continua, las 24 horas del día y los siete días de la semana. Así, quedó revelado, por primera vez a escala signifcativa, el potencial de las stablecoins como activo de settlement y medio de pago alternativo.

El adyacente posible

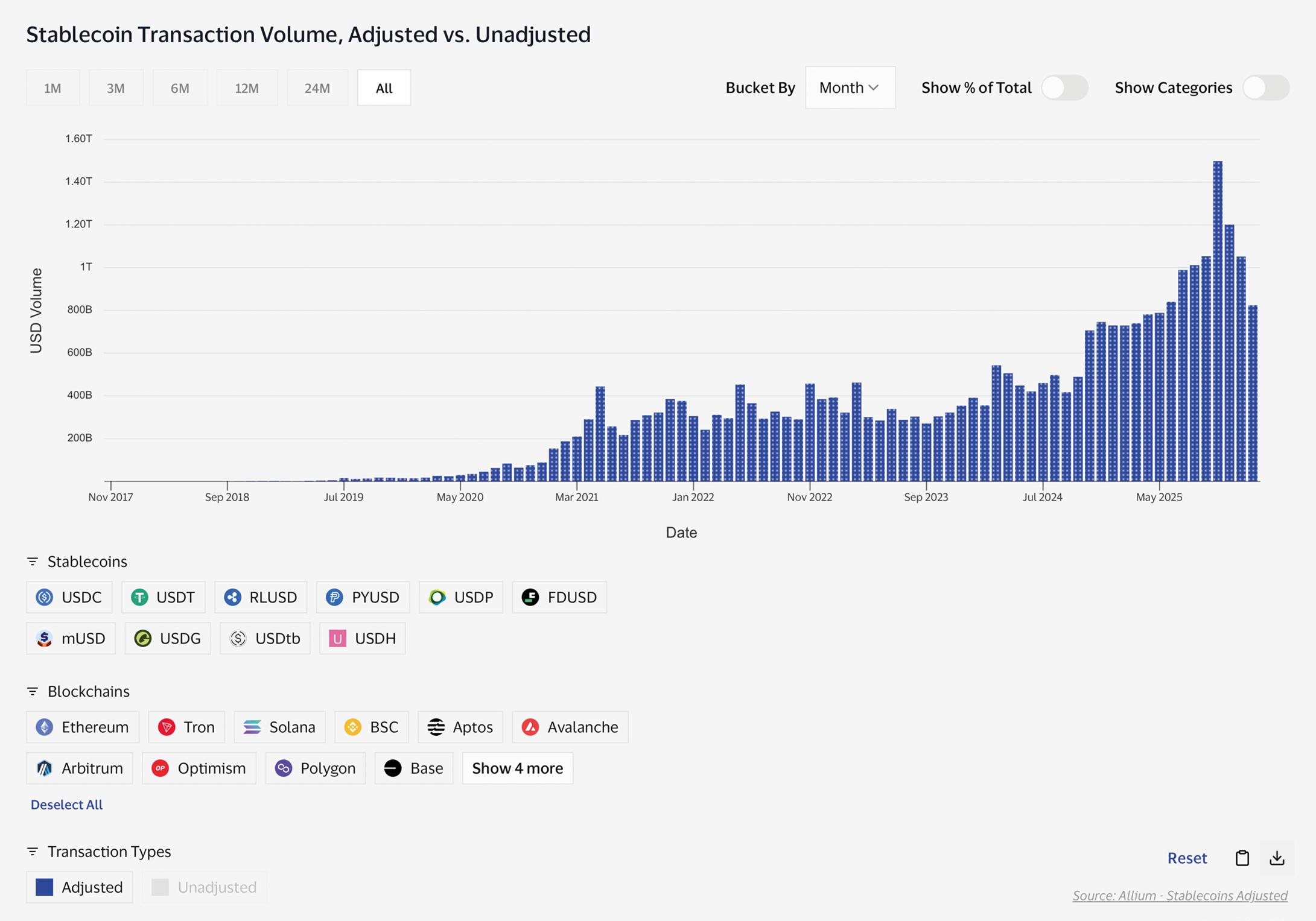

En la actualidad, el peso de las stablecoins como método de pago sigue siendo poco signifcativo. Cada día se liquidan entre 30 y 100 mil millones de dólares on-chain, lo que representa alrededor del 0.5 % y el 2 % de los 5-6 billones en pagos fíat diarios, procesados mediante sistemas RTGS. Al observar esta tendencia, podemos notar que en 2025 las transacciones en stablecoins

duplicaron su volumen en relación con 2024, un año que ya había registrado un incremento cercano al 50 % frente a 2023.

Hasta hace poco, las stablecoins operaban en un entorno muy adverso, marcado por incertidumbre regulatoria, limitaciones de acceso bancario y una infraestructura aún inmadura. Hoy, sin embargo, una sucesión de cambios tecnológicos, regulatorios e institucionales ha incrementado su adopción.

En 2023, el Parlamento Europeo y el Consejo de la UE en Bruselas aprobaban MiCA (Markets in Crypto-Assets), certifcando el primer marco dedicado a regular la actividad de los emisores y proveedores de servicios crypto (CASP): proporcionaba unas reglas defnidas y uniformes con el objetivo de dar garantías a los diferentes participantes en la industria y fomentando la entrada de entidades institucionales, aunque también construía una posición de defensa de soberanía monetaria respaldado por un «botón del pánico» que de forma unilateral puede ser accionado para frenar la actividad de cualquier emisor; como consecuencia, MiCA delimita qué stablecoins pueden operar de manera legal en la Unión Europea —nada más las emitidas por entidades autorizadas,

bajo las categorías de E-Money Tokens o Asset-Referenced Tokens (ART)— y, en el momento de su aprobación, dejaba a USDT fuera del perímetro regulado europeo, quedando tan solo Circle, por medio de USDC y EURC, dentro del marco comunitario; en 2025, bajo la administración Trump las stablecoins reciben un nuevo impulso a través de la aprobación de la Genius Act, un marco más pragmático y orientado a mercado que establece la obligación de respaldar sus monedas mediante efectivo o deuda soberana a corto plazo (t-bills), de modo que solo aquellas monedas que cumplan con estos criterios pueden ser consideradas stablecoins plenamente reguladas. Delimitadas las responsabilidades y acotados los riesgos, se eliminan los principales frenos para la entrada de participantes institucionales, y son precisamente estos actores —bancos, procesadores de pagos, grandes plataformas tecnológicas— quienes tienen la capacidad de acelerar de un modo

exponencial la adopción por parte de los ciudadanos, en especial cuando el uso de stablecoins deja de ser consciente y se integra de manera invisible en la experiencia de pago cotidiana. A estos cambios se suma la madurez tecnológica. En 2024 y 2025, la aplicación de técnicas criptográfcas —como las zkEVM, que permiten verifcar la validez de una ejecución sin revelar información adicional— abrió la puerta a incrementos sustanciales de capacidad. En una blockchain su ejecución escala con su capacidad de validación y esta, a su vez, lo hace mediante su capacidad criptográfca.

Durante 2025, las infraestructuras on-chain redujeron de forma signifcativa las diferencias históricas en términos de límites de procesamiento. Esto, sumado a sus bajos costos operativos, su creciente integración como vía de acceso al dólar y su operatividad ininterrumpida, las posiciona ya como un contendiente serio en el ámbito del procesamiento de pagos a escala global.

Tokenización: Wall Street habló

En el mundo real, las propiedades de un activo como el dólar son propicias para ser replicadas en entornos digitales. Se trata de un activo altamente líquido y fungible, que en la infraestructura de pagos tradicional puede ser transferido con rapidez. Sin embargo, el real estate, los bonos soberanos, los fondos de inversión o incluso el propio arte representan activos menos líquidos, más heterogéneos y con mayor dependencia legal, haciendo de su tokenización y réplica on-chain un camino mucho más espinoso.

Este hecho ha provocado que, hasta ahora, el ecosistema blockchain sea en especial efciente para la transferencia y el movimiento de dinero, pero siga siendo estructuralmente dependiente del sistema fnanciero tradicional. Es posible mover valor de forma rápida, transparente y a bajo costo on-chain; sin embargo, para utilizar ese dinero en la economía real —consumir, adquirir activos

o liquidar obligaciones— es necesario recurrir a mecanismos de salida hacia el sistema fnanciero tradicional (of-ramps).

Por ello, si la demanda de los traders fue el catalizador que permitió a las stablecoins encontrar su product-market ft, la demanda actual de sus tenedores marca el siguiente paso. Ya no basta con preservar valor on-chain; ahora se exige operatividad real y los actores institucionales han captado el mensaje.

Durante 2025, los grandes participantes dieron muestras frmes acerca de sus intenciones de generar pools de liquidez on-chain sobre sus servicios. En una de sus apariciones en la CNBC, el CEO de BlackRock, Larry Fink, afrmaba: «Estamos al comienzo de la tokenización de todos los activos». Estas declaraciones fueron el anticipo de los movimientos que las grandes instituciones estaban a punto de anunciar, hasta que JPMorgan lanzó MONY, su primer fondo monetario tokenizado sobre Ethereum.

Los hechos nos hacen pensar que Wall Street ya decidió

Los bancos han empezado a construir las nuevas infraestructuras de mercado, y las stablecoins son solo la primera capa de un cambio mucho más profundo. Cada vez más entidades exploran la emisión de este tipo de monedas propias, y la tokenización de depósitos como mecanismos internos para incrementar la efciencia operativa. Al hacerlo, están levantando el backend necesario para una migración progresiva del sistema fnanciero hacia infraestructuras blockchain.

Con una adopción en auge de stablecoins como método de pago y la tokenización de MMFs, acuerdos de recompra (repos) y bonos (DeFi, TradFi…), la liquidez empieza a encontrar rendimiento, colateral y settlement directo on-chain, y se pierde la necesidad de of-ramps. Si, además, estas infraestructuras mantienen una mayor efciencia operativa y mejores retornos, los efectos de red no harán sino amplifcarse.

En este escenario, la banca comercial tradicional va a tener una ruta bastante cuesta arriba si opta por permanecer inmóvil.

Brais R. G. es economista, director de Operaciones en Pagos, especializado en arquitectura fnanciera, infraestructuras de liquidación y marcos regulatorios.

EL RETIRO EN MÉXICO

Fernando Gutiérrez

LA DEUDA SILENCIOSA QUE SEGUIMOS POSTERGANDO

Hablar del retiro en México suele provocar incomodidad. No porque el problema sea desconocido, sino porque resulta fácil relegarlo. Está ahí, latente, pero parece lejano. Entre la urgencia del día a día, los ingresos limitados y un entorno económico incierto, pensar en la vejez se percibe como un lujo o una preocupación para el futuro.

Sin embargo, esa percepción es engañosa. El retiro no es un problema del mañana; de hecho, no debería de ser un problema, pero lo es debido a las decisiones —y omisiones— que tomamos hoy. Y en México, los signos de alerta llevan años acumulándose.

Vivimos más tiempo, trabajamos de forma más fragmentada y dependemos de sistemas de ahorro que, aun con mejoras recientes, siguen siendo insufcientes para garantizar una vejez digna para la mayoría de la población. El resultado es una crisis silenciosa que avanza sin ocupar titulares, pero que tiene un impacto profundo en la estabilidad social y económica del país.

Nuestro país enfrenta una paradoja compleja. Por un lado, ha logrado avances importantes en salud y longevidad. Por otro, no ha construido los mecanismos fnancieros necesarios para acompañar ese cambio demográfco.

La informalidad laboral, que afecta a más de la mitad de la población ocupada, limita el acceso a esquemas formales de ahorro para el retiro; incluso entre quienes han trabajado en la formalidad, la densidad de cotización es baja y discontinua. A esto se suma un nivel de ingresos que, para millones de personas, apenas alcanza para cubrir necesidades básicas.

El resultado es claro: la mayoría de los trabajadores mexicanos llegará a la edad de retiro con recursos insufcientes, dependiendo del apoyo familiar, los programas públicos o el trabajo informal prolongado.

No se trata de casos aislados. Es un fenómeno estructural.

El error de fondo: confiar solo en la educación financiera

Durante años, la respuesta predominante al problema del retiro fue la educación fnanciera. Se asumió que si las personas entendían la importancia de ahorrar, lo harían. Se multiplicaron talleres, campañas y contenidos que insistían en la necesidad de planear el retiro con anticipación. La realidad ha demostrado que esta estrategia es insufciente, pues las personas pueden comprender a la perfección que deben ahorrar para el retiro y aun así no lo hacen. No por ignorancia, sino porque el sistema compite de manera constante contra prioridades inmediatas, ingresos volátiles y recompensas de corto plazo. Ahorrar para el retiro implica renunciar hoy a algo tangible a cambio de un benefcio lejano y abstracto. Desde el punto de vista conductual, es una decisión difícil, incluso para quienes están bien informados. Pero el problema no es solo de conocimiento, radica también en el diseño de esta estructura.

Un sistema financiero diseñado para el presente

El sistema fnanciero moderno ha sido muy efciente para favorecer el consumo, ha facilitado las transferencias inmediatas, los pagos digitales, las compras en un clic, el crédito al consumo y las experiencias diseñadas para eliminar cualquier fricción.

En contraste, el ahorro de largo plazo suele estar rodeado de trámites, interfaces poco intuitivas y benefcios que se perciben intangibles en lo próximo.

Mientras gastar se ha vuelto simple y casi invisible, ahorrar para el retiro sigue requiriendo decisiones conscientes, esfuerzo constante y una disciplina que no todos pueden sostener.

Esta asimetría no es casual. Durante décadas, la innovación fnanciera se enfocó en acelerar el presente, no en construir el futuro.

El sistema de las Administradoras de Fondos para el Retiro (Afore): avances reales, límites

evidentes

Sería incorrecto ignorar los avances del sistema de las Afore. Las reformas recientes han elevado de modo gradual las aportaciones obligatorias, reducido comisiones y fortalecido la supervisión.

Sin embargo, incluso con estos cambios, persisten limitaciones estructurales. Las aportaciones siguen siendo bajas en relación con la esperanza de vida; las aportaciones voluntarias son marginales y el sistema continúa dependiendo de decisiones activas del usuario.

En un país con alta informalidad y bajos niveles de ahorro, este modelo deja fuera a millones de personas.

En México, cualquier discusión sobre el retiro que ignore la informalidad está incompleta. Para millones de trabajadores, el ahorro previsional no es una opción integrada a su vida fnanciera, ya que este fue diseñado para un mercado laboral formal que ya no representa la realidad del país. Mientras el ahorro para el retiro no se integre a los fujos cotidianos de quienes operan fuera de la formalidad, el problema persistirá.

Aquí es donde la tecnología comienza a jugar un papel clave.

Pagos en tiempo real: una oportunidad desaprovechada

Nuestro país cuenta con una de las infraestructuras de pagos en tiempo real más avanzadas del mundo: SPEI®, mediante la cual se realizan millones de transferencias todos los días, en segundos, a cualquier hora.

Esta infraestructura ha transformado la manera en que las personas pagan, cobran y mueven dinero. Sin embargo, su potencial para fomentar el ahorro de largo plazo sigue siendo limitado. Hoy, los pagos inmediatos se utilizan, sobre todo, para consumo y transferencias entre personas. Rara vez se conciben como una herramienta para construir un patrimonio, lo cual representa una oportunidad desaprovechada.

Del ahorro como evento, al ahorro como hábito

Uno de los principales problemas del ahorro para el retiro es que se concibe como un evento aislado, una decisión consciente que debe repetirse mes tras mes.

La tecnología permite cambiar esta lógica. Los pagos en tiempo real, combinados con automatización, permiten transformar el ahorro en un proceso continuo, integrado a la vida diaria.

En esta misma línea, comienzan a surgir herramientas digitales que acercan la orientación pensionaria a las personas de manera directa y accesible. El uso de agentes conversacionales basados en IA permite resolver dudas sobre el ahorro para el retiro, consultar opciones de aportación y entender la situación previsional sin procesos complejos. Un ejemplo es el lanzamiento de un agente pensionario basado en IA que opera en WhatsApp, disponible en el número +52 55 5630 787787 y en el QR que aparece a continuación, diseñado para ofrecer orientación inmediata y reducir barreras de acceso a la información. Soluciones como esta refejan cómo la tecnología puede acercar el sistema a quienes tradicionalmente han estado al margen.

Pequeñas aportaciones, redondeos automáticos o reglas simples pueden convertir decisiones ordinarias en acciones de largo plazo. El ahorro ocurre porque está integrado al sistema, no porque el usuario lo recuerde de manera constante.

La economía conductual ha demostrado que las personas no toman decisiones fnancieras de forma racional. Actúan con sesgos, emociones y limitaciones. Dado que el sistema fnanciero pasa esto por alto, se diseñan sistemas para un usuario ideal que no existe.

Los modelos más efectivos no buscan cambiar la naturaleza humana, sino adaptarse a ella. Reducen la fricción, automatizan las decisiones y hacen que la opción correcta sea la más fácil.

En el contexto del retiro, esto implica dejar de depender solo de la fuerza de voluntad.

Cambiar la narrativa del sacrificio

Es tradicional que el ahorro para el retiro se transmita como un sacrifcio que debe hacerse: la búsqueda de gastar menos hoy para vivir mejor mañana. En un entorno de ingresos limitados e incertidumbre económica, este mensaje pierde fuerza.

Replantear la narrativa es fundamental. El ahorro debe presentarse como progreso, como acumulación visible y avance tangible. Mostrar resultados, dar seguimiento al crecimiento y generar sensación de logro cambia la relación emocional con el largo plazo.

Una responsabilidad compartida

El retiro no puede seguir siendo visto solo como un problema individual. Es una cuestión sistémica

que involucra al mercado laboral, al sistema fnanciero, a la regulación y al diseño de incentivos. El sistema fnanciero tiene ante sí una responsabilidad histórica: dejar de tratar el retiro como un tema secundario y comenzar a integrarlo como una prioridad estructural. Esto no es un acto de buena voluntad, sino una condición necesaria para la sostenibilidad económica y social del país.

Conclusión: el futuro no se improvisa

México ya cuenta con la infraestructura, la tecnología y el conocimiento necesarios para replantear el ahorro de largo plazo. Lo que falta es un cambio de enfoque: dejar de solo informar y comenzar a habilitar, pasar del consejo al diseño, no permanecer en la espera de la disciplina y dar el brinco a la construcción de hábitos.

El retiro no es un problema del mañana, se trata de una consecuencia directa de la forma en que está diseñado el sistema.

Seguir postergando esta conversación implica aceptar un futuro en el que abundarán la precariedad y la dependencia. Diseñarlo de manera distinta es una decisión que aún estamos a tiempo de tomar.

El futuro no se improvisa.

Se diseña.

Licenciado en Economía por la Universidad Iberoamericana, maestro en Ingeniería Económica y Financiera por la Universidad La Salle, Fernando Gutiérrez cuenta con diversos diplomados en materia de Finanzas, Derivados Financieros y Alta Dirección. Tiene más de 25 años de experiencia en el sistema fnanciero, es activo promotor del uso del SPEI® como mecanismo de liquidación prioritario en tiempo real y especialista en tecnologías de medios de pago.

PAGOS INMEDIATOS, LA ACCESIBILIDAD QUE SUMA A LA MODERNIZACIÓN E

Sistema de Transferencias y Pagos (STP) ha sido un actor clave en la infraestructura de pagos en México durante los últimos años, acompañando la evolución del sistema fnanciero hacia modelos más digitales, efcientes e inclusivos.

En entrevista con Fernando Gutiérrez, director general de STP, nos compartió su visión acerca del desarrollo de los pagos inmediatos, los retos que enfrenta el ecosistema, el impacto de estas tecnologías en la inclusión fnanciera y la sostenibilidad, así como el papel que estos pagos tendrán en el futuro de la economía digital del país.

STP ha sido un actor clave en la infraestructura de pagos en el país. ¿Cómo han evolucionado los servicios de transferencias inmediatas en los últimos años y qué desafíos han enfrentado?

En los últimos años hemos observado un crecimiento acelerado en el uso de transferencias inmediatas, impulsado principalmente por la adopción de nuevas tecnologías, los cambios en el comportamiento de los usuarios y una demanda, cada vez mayor, de soluciones de pago más ágiles, simples y seguras. Hace apenas una década, los pagos electrónicos eran percibidos como algo complejo o reservado para ciertos segmentos de la población; hoy, cualquier persona con una cuenta bancaria puede enviar o recibir dinero en cuestión de segundos, las 24 horas del día, los 365 días del año.

STP cuenta con una trayectoria de 17 años como participante directo del Sistema de Pagos Electrónicos Interbancarios (SPEI®) del Banco de México, y sin duda la pandemia marcó un punto de infexión en la forma en que las personas y las empresas interactúan con los productos fnancieros digitales. La necesidad de reducir el contacto físico, junto con la urgencia de mantener la actividad económica, aceleró la adopción de pagos digitales inmediatos como SPEI®, posicionando a México como uno de los países con sistemas de pago en tiempo real más robustos y avanzados a escala mundial.

No obstante, este crecimiento también ha generado desafíos importantes. Uno de los principales sigue siendo la adopción por parte de sectores que aún preferen el uso del efectivo como método principal de pago. Esto responde a factores culturales, de confanza y, en algunos casos, de falta de información o acceso a herramientas digitales. En STP estamos convencidos de que, mediante soluciones accesibles, intuitivas y fáciles de usar, cada vez más personas optarán por métodos de pago digitales que les aporten benefcios claros en términos de conveniencia, inmediatez, trazabilidad y, sobre todo, seguridad.

Desde la perspectiva de una institución participante del SPEI®, ¿qué papel juegan los pagos inmediatos en la modernización del sistema financiero en México?

Los pagos inmediatos han sido un pilar fundamental en la modernización del sistema fnanciero mexicano. No solo han contribuido a reducir la dependencia del efectivo, sino que han transformado la forma en que personas y empresas realizan transacciones, permitiéndoles operar de manera segura, efciente y en tiempo real. Esta inmediatez tiene un impacto directo en la productividad, la gestión fnanciera y la competitividad de los negocios.

Además, los pagos inmediatos han impulsado de manera signifcativa la digitalización de la economía. Hoy vemos cómo cada vez más comercios, desde grandes empresas hasta pequeños negocios y emprendedores, adoptan soluciones de cobro digitales como CoDi®, lo que mejora la trazabilidad de los recursos, fortalece el control fnanciero y optimiza el fujo de efectivo. En STP hemos trabajado de forma constante en el desarrollo de una infraestructura robusta y escalable que permita habilitar estos pagos de forma confable y accesible para todos los participantes del ecosistema.

Desde una perspectiva más amplia, estos sistemas también se han convertido en un habilitador clave de la inclusión fnanciera. Permiten que pequeños comercios, trabajadores independientes y profesionales freelance puedan enviar y recibir pagos sin necesidad de contar con infraestructura bancaria tradicional. Un microempresario puede cobrar en segundos, mediante un código QR o utilizando tan solo un número de teléfono celular, lo que elimina barreras de entrada y reduce costos asociados a métodos de pago tradicionales. En STP trabajamos para facilitar el acceso a estos servicios mediante la integración de nuestras plataformas tecnológicas con el 98 % de las fntech en México, permitiendo que más usuarios accedan a los benefcios de los pagos digitales.

A medida que la educación fnanciera continúe avanzando, estamos seguros de que más sectores, incluidos aquellos que operan en la informalidad, comenzarán a adoptar estas herramientas, lo que generará un impacto positivo y sostenible en la economía.

Otro de los beneficios clave de los pagos inmediatos es la reducción del uso de efectivo y plástico. ¿Qué impacto han tenido estos métodos en la formación de una economía más sustentable?

La sustentabilidad se ha convertido en un eje central para el desarrollo económico y social; y en ese contexto, los pagos digitales, en particular los inmediatos, juegan un papel cada vez más relevante. Estos métodos no solo facilitan transacciones más rápidas y seguras, sino que también contribuyen a la reducción del impacto ambiental asociado al uso de efectivo, papel y tarjetas plásticas.

Diversos estudios señalan que la disminución del uso de efectivo reduce la necesidad de impresión de billetes, acuñación de monedas y transporte de valores, procesos que implican un consumo signifcativo de recursos y energía. De manera similar, la reducción del uso de tarjetas plásticas disminuye la producción de materiales derivados del petróleo y los residuos asociados a su desecho.

En este sentido, los pagos inmediatos como SPEI®, CoDi® e incluso Dimo®, todos ellos impulsados por el Banco de México, destacan por su efciencia y accesibilidad. Estos sistemas permiten hacer transferencias en tiempo real entre cuentas bancarias sin intermediarios, lo que promueve una economía digital más inclusiva, transparente y equitativa. Además, al fomentar la formalización de negocios de todos los tamaños, se fortalecen la recaudación fscal, la trazabilidad de los recursos y la seguridad tanto para los usuarios como para las empresas.

Desde la experiencia de STP, vemos cómo cada vez más organizaciones integran los pagos digitales no solo como una herramienta fnanciera, sino como parte de sus estrategias de responsabilidad social y sustentabilidad, alineándose con objetivos ambientales, sociales y de gobernanza.

Con la creciente digitalización de los servicios financieros, ¿cómo se garantiza que haya seguridad y confiabilidad en los pagos inmediatos ante amenazas como el fraude y la suplantación de identidad? La seguridad es una prioridad absoluta para STP y para todo el ecosistema de pagos. Operar pagos en tiempo real implica asumir un alto nivel de responsabilidad, ya que cualquier incidente puede afectar la confanza de los usuarios y la estabilidad del sistema fnanciero. Por ello, aplicamos múltiples capas de seguridad que incluyen protocolos de autenticación avanzada, monitoreo de transacciones en tiempo real y análisis de comportamiento para detectar operaciones inusuales o potencialmente fraudulentas.

Trabajamos de manera coordinada con autoridades como la Comisión Nacional Bancaria y de Valores (CNBV) y el Banco de México para cumplir con las regulaciones más estrictas en materia de ciberseguridad, prevención de lavado de dinero y protección de datos personales. Esta colaboración es clave para mantener estándares elevados y responder de manera oportuna ante nuevas amenazas.

Sin embargo, la tecnología por sí sola no es sufciente. En STP también impulsamos, en conjunto con la Condusef, de manera activa la educación fnanciera y digital entre nuestros usuarios, clientes y aliados estratégicos. Promover buenas prácticas, como el cuidado de credenciales, la verifcación de información y el uso responsable de los servicios fnancieros es fundamental para reducir riesgos y fortalecer la confanza en los pagos digitales.

México ha avanzado en la adopción de pagos digitales, pero aún existen barreras. ¿Cuáles son los retos pendientes para lograr una adopción masiva de los pagos inmediatos en todos los sectores? A pesar de los avances signifcativos, todavía existen retos importantes que deben atenderse para lograr una adopción verdaderamente masiva de los pagos inmediatos. Uno de los principales es la resistencia al cambio en ciertos sectores que continúan prefriendo el efectivo, ya sea por costumbre, desconfanza o desconocimiento de las alternativas digitales.

Otro desafío relevante está en la conectividad y el acceso a infraestructura digital, en especial en zonas rurales o comunidades alejadas de los

En muchas zonas rurales y comunidades alejadas, la falta de conectividad e infraestructura digital sigue obstaculizando el acceso a la bancarización.

centros urbanos. En estos contextos, la bancarización sigue siendo limitada y el acceso a internet no siempre es constante, lo que difculta el uso de soluciones de pago digitales.

Asimismo, la interoperabilidad entre distintos sistemas de pago representa un reto técnico y operativo. Para que los pagos inmediatos se consoliden como una opción universal, es indispensable que las plataformas puedan comunicarse entre sí de forma efciente, sin importar si el usuario opera con un banco tradicional, una fntech o una billetera digital.

Por último, la educación fnanciera continúa siendo un elemento clave. Las personas deben conocer no solo los benefcios de los pagos digitales, sino también cómo utilizarlos de manera segura y responsable. Solo así podrán percibirlos como una alternativa real y confable frente al efectivo.

Mirando hacia el futuro, ¿qué innovaciones o mejoras podemos esperar en el ecosistema de pagos inmediatos en México y cómo visualiza el papel de STP en ese desarrollo? El futuro de los pagos inmediatos en México es prometedor y estará marcado por la integración de nuevas tecnologías que los harán aún más seguros, efcientes y personalizados. La incorporación de inteligencia artifcial y analítica avanzada permitirá mejorar la detección de fraudes, optimizar procesos y ofrecer experiencias de usuario más intuitivas.

Además, veremos un mayor avance de la banca abierta u open fnance, lo que permitirá crear productos fnancieros hiperpersonalizados, integrados de forma natural en la vida cotidiana de las personas. Los pagos digitales se convertirán en un componente central de soluciones que incluyan seguros, créditos, cuentas de ahorro con rendimientos, inversiones y otros servicios fnancieros, accesibles mediante aplicaciones móviles, asistentes de voz e incluso dispositivos wearables.

En STP aspiramos a seguir siendo un socio estratégico en la evolución del ecosistema de pagos en México, facilitando la conexión entre

banca, fntech y empresas para impulsar soluciones innovadoras que respondan a las necesidades reales del mercado. Nuestra visión es contribuir a la construcción de un sistema de pagos más accesible, seguro y efciente, que fomente el desarrollo económico, reduzca la brecha de inclusión fnanciera y genere valor para toda la sociedad.

Desde su experiencia, ¿cómo han impactado los pagos inmediatos en el desarrollo de las pequeñas y medianas empresas, así como de los emprendedores en México?

Las pequeñas y medianas empresas, así como los emprendedores, han sido algunos de los principales benefciados por la adopción de pagos inmediatos. Para este sector, la velocidad en el fujo de efectivo puede marcar la diferencia entre la continuidad o la interrupción de la operación. Recibir pagos en tiempo real permite a los negocios contar con liquidez inmediata, pagar a proveedores, cubrir nóminas y reinvertir de manera más efciente.

Además, los pagos inmediatos reducen costos asociados a comisiones elevadas, manejo de efectivo o tiempos prolongados de conciliación. Esto nivela el terreno de juego para pequeños negocios que, históricamente, tenían menos acceso a soluciones fnancieras avanzadas. En muchos casos, la posibilidad de cobrar por medio de un código QR o una transferencia inmediata ha permitido a emprendedores formalizar sus operaciones y ampliar su base de clientes.

De acuerdo con nuestros propios datos, aplicar este método de pago en sus negocios puede ayudar a que los comercios minoristas ahorren hasta $84,000 al año en comisiones que suelen cobrar las terminales puntos de venta (TPV) de los bancos y los agregadores bancarios, que podrían ir del 1.51 % al 5.11 % de comisión. En STP observamos que, a medida que las pymes adoptan pagos digitales, también desarrollan una mayor cultura fnanciera y una visión más estratégica de su negocio, apoyándose en los datos y la trazabilidad para tomar aun mejores decisiones.

Uno de los grandes retos estructurales del país es el bajo nivel de ahorro para el retiro. ¿Cómo pueden los pagos inmediatos y la infraestructura de STP contribuir a que este ahorro sea más accesible e incluyente?

El ahorro para el retiro es, sin duda, uno de los mayores desafíos en materia de inclusión fnanciera en México. Durante muchos años, los mecanismos para realizar aportaciones voluntarias han sido percibidos como complejos, poco fexibles o reservados para quienes cuentan con ingresos estables y altos niveles de bancarización. Hoy, la infraestructura digital está cambiando de manera radical este panorama.

Gracias a la tecnología de STP, es posible realizar aportaciones voluntarias desde montos tan bajos como un peso, en cualquier momento y desde prácticamente cualquier plataforma fnanciera, sin comisiones ni necesidad de realizar trámites presenciales. Por medio de herramientas como SPEI®, CoDi® o Dimo®, el

ahorro para el retiro se vuelve inmediato, simple y accesible para millones de personas.

Esta interoperabilidad permite que las aportaciones se refejen en tiempo real mediante transferencias electrónicas inmediatas, lo cual brinda a los ahorradores mayor control, transparencia y certeza sobre su dinero. Además, la posibilidad de programar aportaciones automáticas, ya sean de carácter semanal, quincenal o mensual, transforma el ahorro en un hábito constante y sostenible, adaptado a la realidad fnanciera de cada persona.

Un ejemplo claro de este enfoque es la alianza de STP con plataformas enfocadas en el ahorro para el retiro, como Millas para el Retiro, que aprovechan la infraestructura de pagos inmediatos para acercar estos productos a poblaciones que históricamente han estado fuera del sistema fnanciero.

Aunque SPEI®, CoDi® y Dimo® no nacieron como herramientas de ahorro, se han convertido en motores fundamentales para que más personas accedan a mecanismos formales y digitales, en especial quienes antes estaban al margen del sistema fnanciero. Estas plataformas permiten que 74 millones de mexicanos inicien su construcción patrimonial con cualquier monto de aportación.

Desde nuestra perspectiva, este tipo de soluciones demuestra que los pagos inmediatos no solo facilitan transacciones, sino que también pueden ser una palanca poderosa para impulsar la planeación fnanciera de largo plazo y fortalecer la seguridad económica de las personas.

México se ha posicionado como referente en pagos inmediatos a escala regional. ¿Cómo se compara el sistema mexicano con otros mercados y qué aprendizajes se pueden destacar?

El sistema de pagos inmediatos en México es uno de los más avanzados de América Latina y, en muchos aspectos, comparable con modelos de referencia a escala global. SPEI® destaca por su disponibilidad continua, su grado de adopción y la participación de una amplia gama de instituciones fnancieras, desde bancos tradicionales hasta fntechs

A sus 21 años de operación, el Sistema de Pagos Electrónicos Interbancarios (SPEI®) ha sentado un precedente importante en la región gracias a su accesibilidad y eficiencia. El SPEI® ha permitido a México estar a la par de economías regionales que también han adoptado sistemas de pagos en tiempo real, como Brasil, con el Pix lanzado en el 2020; Colombia, con Transfya; incluso superando a Reino Unido con su Faster Payments Service, y a EE. UU. con su sistema de pagos en tiempo real Fed Now, lanzado

recientemente en 2023. En México, todas las instituciones de crédito participan en el SPEI®, a diferencia de otros países en los que no todas las entidades fnancieras deciden participar en los sistemas de pagos instantáneos. Esto hace que aquí los clientes de cualquier banco cuenten con una red completa para realizar sus pagos, y no limitada como es el caso de otros lugares. Esta comparabilidad ha sido crucial para posicionar a México como uno de los países con los mejores sistemas de pago en tiempo real en el mundo, administrado por el Banco de México (Banxico).

Uno de los aprendizajes más relevantes es la importancia de la colaboración entre los sectores público y privado. El liderazgo del Banco de México, combinado con la innovación de instituciones fnancieras y proveedores de tecnología como STP, ha permitido construir un ecosistema sólido, resiliente y en constante evolución.

Este modelo demuestra que la regulación y la innovación no son fuerzas opuestas, sino complementarias, cuando existe una visión compartida de largo plazo enfocada en el bienestar del usuario fnal.

En un contexto de nearshoring y digitalización empresarial, ¿qué papel juegan los pagos inmediatos para fortalecer la competitividad de México?

El nearshoring representa una gran oportunidad para México, y los pagos inmediatos son un componente clave para fortalecer la competitividad del país en este contexto. Las empresas que operan en cadenas de suministro globales requieren sistemas de pago ágiles, confables y transparentes que les permitan gestionar operaciones en tiempo real.

Los pagos inmediatos facilitan la integración fnanciera entre empresas, proveedores y colaboradores, lo que reduce las fricciones operativas y mejora la efciencia. Esto es en especial relevante para empresas que buscan establecerse o expandirse en México y que demandan infraestructura fnanciera moderna alineada con estándares internacionales.

Desde STP, vemos a los pagos inmediatos como un habilitador estratégico que no solo impulsa la efciencia interna de las empresas, sino que también refuerza la imagen de México como un país preparado para competir en la economía digital global.

Para terminar, ¿qué mensaje considera clave para impulsar una mayor adopción de los pagos inmediatos entre la población en general?

El mensaje central es que los pagos inmediatos no son solo una innovación tecnológica, sino una herramienta práctica que mejora la vida cotidiana de las personas y de las empresas. Permiten ahorrar tiempo, reducir riesgos, tener mayor control sobre el dinero y acceder a un sistema fnanciero todavía más justo y transparente.

Su adopción de forma masiva vendrá acompañada de confanza, educación y experiencias positivas de uso. En la medida en que las personas comprendan que los pagos digitales inmediatos son seguros, fáciles de usar y están pensados para todos, su integración en la vida diaria será cada vez más natural.

En STP creemos frmemente que los pagos inmediatos son una palanca de desarrollo económico y social, y seguiremos trabajando para que sus benefcios lleguen cada vez a más personas y comunidades en todo el país.

Sistema de Transferencias y Pagos

Somos la Fintech pionera que impulsa la democratización de los medios de pago digitales en México.

Revolucionando

l os co b ros y p agos en M éxi c o

Desde hace 17 años, lideramos la transformación de los pagos y la cobranza digital en México con nuestro sistema de generación de cuentas CL ABE únicas.

Nuestros ser vicios

Transferencias electrónicas SPEI®

Cobro Digital CoDi®

Pago de servicios

Pagos más rápidos, seguros y eficientes. Nuestra filosofía se basa en brindar te soluciones de pago rápidas, flexibles y seguras. Innovamos constantemente en el ecosistema financiero, priorizando los más altos estándares de seguridad y confiabilidad.

Dimo®

+1,500 clientes

confían en nuestra tecnología para optimizar su tesorería.

Optimiza y automatiza tu operación a través de soluciones específ icas.

Integración de productos

Automatización de transacciones

Validación de cuentas (CEP)

Juegos y Apuestas | Ser vicios

Consultoría | Bienes Raíces | Seguros y Fianzas

SOFOM | Financiamiento Colectivo (IFC) y Casa de Bolsa | Pasarelas y Procesadores de Pago

SOCAP | Comercio | Activos de Valor

Digital | Préstamo, Crédito y Factoraje Transmisores y Remesas | Escolar

SOFIPO | Nómina ware

Escanea y visita nuestro sitio:

LA PREGUNTA DE LOS 27 BILLONES DE DÓLARES:

Víctor Andrés Trujillo Sierra

¿PUEDEN LAS STABLECOINS MANTENER SU

LIQUIDEZ SIN PERDER LA CONFIANZA?

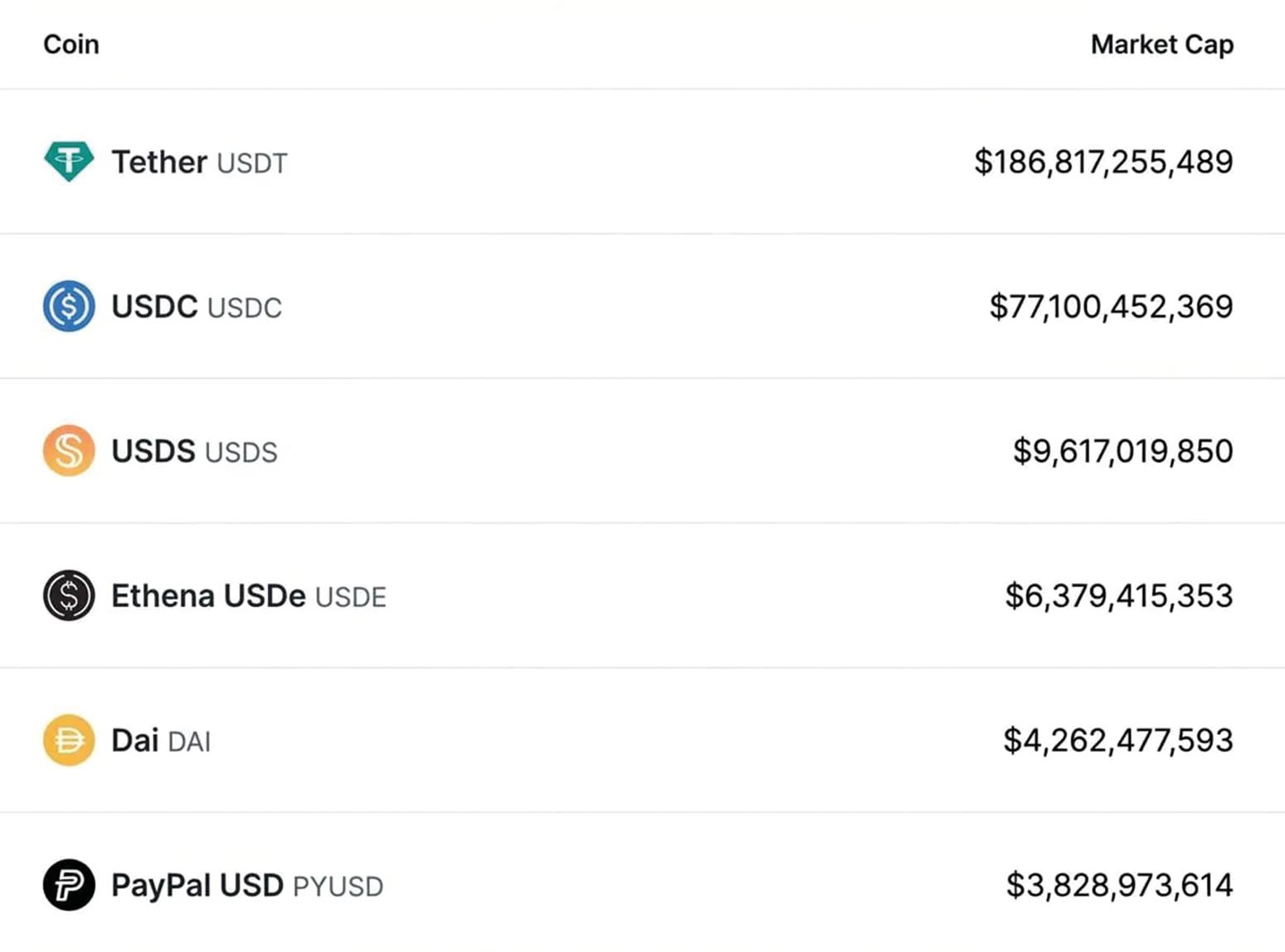

En 2025, las stablecoins respaldadas por dinero fduciario fnalmente dejaron de ser un «experimento» cripto. Se convirtieron en parte de la infraestructura fnanciera global, y eso lo cambió todo. Ya en 2024, estas monedas habían procesado más de 27 billones de dólares en transacciones, lo que superó el volumen anual combinado de Visa® y Mastercard®, convirtiéndose formalmente en parte de la columna vertebral de pagos globales, remesas y fnanzas digitales. Para empresas que mueven dinero a través de fronteras, para traders que buscan liquidación inmediata y para millones de personas en mercados emergentes que se protegen de monedas inestables, las stablecoins se volvieron indispensables. Y con esta escalada llegó el escrutinio.

Detrás de la promesa de los «dólares digitales» existe un delicado acto de equilibrio. Las stablecoins deben permanecer perfectamente líquidas para ser redimibles a la par, de forma inmediata y bajo estrés, mientras se defenden de fraude, uso ilícito y choques sistémicos. Si el equilibrio falla, la confanza se evapora; si funciona, las stablecoins podrían redefnir el futuro del dinero.

Así es como la liquidez y la prevención del fraude se han convertido en las variables más importantes y menos indulgentes del ecosistema de las monedas estables.

La liquidez: la característica que construye o destruye a una stablecoin

La liquidez es la suposición detrás de cada transacción con stablecoins. Los usuarios no preguntan si podrán canjear un token por un dólar, lo dan por hecho. Esa certeza es el producto.

A diferencia de las criptomonedas volátiles, las monedas estables respaldadas por dinero fiduciario prometen estabilidad por diseño. Cada token está, en teoría, respaldado 1:1 por activos del mundo real como efectivo, bonos del Tesoro u otros equivalentes, mantenidos en reserva. Mientras los usuarios confíen en que esto se cumple, las stablecoins cotizan a la par y funcionan como efectivo digital.

Sin embargo, la liquidez no es estática. Se pone a prueba en momentos de estrés, y esas pruebas llegan sin previo aviso. Cuando la confanza se pierde, estas monedas enfrentan las mismas dinámicas que los bancos o los fondos del mercado monetario: corridas. Todos quieren salir al mismo tiempo. Los activos deben ser líquidos no solo en teoría, sino en la práctica: venderse rápido y sin pérdidas bajo presión. Resulta paradójico, pero la misma liquidez que hace útiles a las monedas estables también las vuelve atractivas para actores maliciosos,

quienes persiguen tres cosas: velocidad, estabilidad y escala, y este tipo de moneda ofrece las tres.

A diferencia de Bitcoin o Ether, las stablecoins robadas no fuctúan de manera violenta en valor; en contraste con las transferencias bancarias, pueden moverse por el mundo en minutos; y, al contrario del efectivo, escalan sin fricción por medio de plataformas y jurisdicciones. Esto las ha convertido en un vehículo frecuente para lavado de dinero, evasión de sanciones, pagos de ransomware y movimiento de fondos tras hackeos.

Las frmas de analítica blockchain observan de forma consistente que, aunque la actividad ilícita representa un porcentaje muy pequeño del volumen total de stablecoins, los montos absolutos son enormes. Una vez que los fondos se convierten en monedas estables líquidas, los criminales pueden fragmentarlos, intercambiarlos y ocultarlos muy rápido, antes de que las autoridades reaccionen. La liquidez acorta el reloj. La prevención del fraude debe correr contra él.

El riesgo oculto: contratos inteligentes y pools de liquidez DeFi

Las stablecoins solo son tan seguras como los sistemas por los que circulan. Aunque los principales emisores mantengan prácticas sólidas de reservas, estas monedas pasan gran parte de su vida dentro de fnanzas descentralizadas (DeFi): plataformas de préstamo, creadores de mercado

automatizados, puentes y protocolos de derivados. Estos sistemas están construidos sobre contratos inteligentes, y los contratos inteligentes fallan.

Cuando ocurren exploits (un exploit es el uso intencional de una falla, por lo general técnica, lógica o de diseño, para obtener una ventaja que el sistema no debería permitir), la liquidez se convierte en un arma. Los grandes pools amplifcan las pérdidas. En varios hackeos de alto perfl, algunos atacantes drenaron cientos de millones de dólares en stablecoins en cuestión de minutos, explotando fallas de código más que debilidades en las reservas.

La lección es incómoda: incluso una moneda estable respaldada a la perfección puede experimentar choques de liquidez si la infraestructura que la rodea colapsa. En momentos de pánico, los proveedores de liquidez retiran fondos, los pools se desequilibran y las paridades tiemblan, no porque falten reservas, sino porque la plomería del mercado se rompe.

Para los emisores, la prevención del fraude ya no termina en la cuenta de reservas. Se extiende al riesgo del ecosistema.

Transparencia de reservas: la moneda más cara de la confianza

Si la liquidez es la sangre de las stablecoins, la transparencia es su sistema inmunológico.

Pocas historias lo ilustran mejor que Tether. Durante años, esta criptomoneda dominó los mercados de las stablecoins, revelando poco sobre lo que respaldaba sus tokens. Investigaciones posteriores mostraron periodos de respaldo parcial y divulgaciones engañosas. Cada revelación generó ansiedad en el mercado. Cada rumor amplió el spread. Y cada crisis obligó a Tether a defender su liquidez ante el público.

La respuesta del mercado fue ilustrativa. La liquidez no desapareció de la noche a la mañana, pero se volvió condicional. Cada vez que aumentaba la incertidumbre, USDT cotizaba brevemente por debajo de un dólar, señalando una duda colectiva: «¿este dólar realmente es un dólar?».

En contraste, los emisores que adoptaron auditorías regulares, divulgaciones detalladas y reservas conservadoras enfrentaron reacciones distintas. Cuando llegó el estrés, es posible que los inversionistas entraran en pánico, pero regresaron más rápido.

La transparencia no evita las corridas, las acorta. En marzo de 2023, USD Coin (USDC) enfrentó su mayor prueba, no por una falla blockchain ni por fraude, sino por riesgo bancario tradicional.

Una parte de sus reservas se encontraba en Silicon Valley Bank (SVB). Cuando este colapsó, esos fondos quedaron inaccesibles de manera temporal. El mercado reaccionó de inmediato. USDC cayó hasta $0.87; miles de millones fueron redimidos. La liquidez migró hacia los competidores.

El episodio se convirtió en un caso de estudio sobre cómo la transparencia puede salvar a una stablecoin. Circle reveló su exposición de forma

inmediata. Los inversionistas conocían el tamaño del problema. Cuando los reguladores estadounidenses garantizaron los depósitos de SVB, la confanza regresó de inmediato y la paridad se restauró en cuestión de días.

No hubo fraude. Pero se aprendió una lección: los riesgos fuera de la cadena siguen siendo riesgos de las stablecoins. La liquidez depende no solo de la mecánica cripto, sino de la solidez del sistema fnanciero tradicional subyacente.

La regulación como estrategia de liquidez

Durante gran parte de la historia temprana del cripto, la regulación se presentó como enemiga de la liquidez. Hoy, cada vez más, ocurre lo contrario.

En EE. UU., la Unión Europea, Singapur y los Emiratos Árabes Unidos, los reguladores convergen en un principio común: las stablecoins deben parecerse a bancos de nicho o fondos del mercado monetario, no a instrumentos en la sombra.

Esto implica:

respaldo total de reservas activos líquidos de alta calidad

derechos claros de redención

auditorías independientes fuertes requisitos de PLD y gobernanza

Estas reglas buscan prevenir el fraude, pero también institucionalizan la confanza. Para bancos, empresas de pagos y corporativos, la regulación no es fricción, signifca permiso. Donde existe claridad regulatoria, la liquidez permanece.

Los marcos de MiCA en la UE, el régimen de licencias de Singapur y la legislación emergente en EE. UU. persiguen el mismo objetivo: hacer que las stablecoins sean tan aburridas que resulten ser seguras, lo bastante como para escalar.

El trade-off inevitable

La prevención del fraude siempre introduce fricción. Los controles KYC disuaden a usuarios anónimos; el congelamiento de fondos robados rompe la fungibilidad y el monitoreo de transacciones ralentiza los fujos. Pero la alternativa resulta peor: la liquidez no regulada invita al abuso; el abuso invita a represalias regulatorias, y las represalias destruyen mercados.

Las stablecoins que prosperen serán aquellas que acepten una verdad incómoda: no toda la liquidez es buena. Perder volumen ilícito puede reducir métricas a corto plazo, pero disminuye drásticamente el riesgo existencial. A largo plazo, la liquidez limpia compone; la sucia, explota.

Una nueva definición de «estable»

La palabra «estable» solía referirse solo al precio. Hoy, signifca mucho más.

Una stablecoin debe ser: resiliencia técnica comprobada operación con liquidez continua cumplimiento legal estricto transparencia en escenarios de estrés gobierno corporativo con estándares fnancieros

La estabilidad es un sistema. El mercado de las stablecoins ya aprendió esta lección por las malas. Los experimentos algorítmicos colapsaron, los emisores opacos fueron expuestos y las fallas de infraestructura revelaron fragilidades ocultas.

Lo que permanece es un núcleo más pequeño y disciplinado, y cada vez más parecido a las fnanzas tradicionales, pero mucho más programable.

El camino por delante: efectivo digital con supervisión adulta

Las stablecoins no desaparecerán. De hecho, su papel se expandirá: nóminas, liquidación comercial, gestión de tesorería y comercio transfronterizo. Y sin duda, su futuro no será anárquico.

Los ganadores se parecerán menos a crypto startups y más a servicios fnancieros regulados. Tratarán la prevención del fraude no como un costo de cumplimiento, sino como una estrategia de liquidez.

En fnanzas, la confanza lo es todo. Y en un mundo donde los dólares se mueven a la velocidad del código, la confanza debe ser diseñada, auditada y defendida todos los días. La pregunta de los 27 billones de dólares ya no es si las stablecoins funcionan, sino si pueden mantenerse líquidas sin perder la confanza. Hasta ahora, la respuesta del mercado es cautelosa, pero optimista.

Víctor Andrés Trujillo Sierra es empresario y consultor con 17 años de experiencia en el sector fnanciero mexicano, especializado en la creación, el desarrollo y la autorización de instituciones fnancieras, y autor del libro From Access to Impact: Unlocking the Power of Small and Medium Enterprises.

EXCLUSIÓN FINANCIERA EN MÉXICO, UN PROBLEMA DE DIFÍCIL SOLUCIÓN

EJulian Medera

l fenómeno de la exclusión fnanciera se refere a ciertos individuos, o grupos de ellos, que carecen de acceso a servicios fnancieros básicos, como cuentas bancarias, créditos, seguros o herramientas de ahorro, lo cual puede deberse, entre otras razones, a falta de recursos económicos, baja alfabetización fnanciera, barreras geográfcas, costos elevados o falta de documentación ofcial.

La exclusión fnanciera afecta de manera negativa a las personas, pues limita su capacidad de gestionar y planifcar sus fnanzas, acceder a préstamos para inversiones importantes (como la educación o la vivienda) y protegerse contra riesgos fnancieros. Además, perpetúa la desigualdad económica y social, ya que las personas excluidas tienen menos oportunidades de mejorar su situación económica y de participar con plenitud en la economía formal.

En México, la Política Nacional de Inclusión Financiera (PNIF) identifcó, en 2020, el problema central de la exclusión fnanciera: la limitación de la salud fnanciera e incidencia en la pobreza y desigualdad. Para minimizarlo, esta política presenta estrategias que impulsan la inclusión y las competencias económico-fnancieras, así como la protección al usuario de productos y servicios fnancieros. El objetivo de la PNIF es contribuir con el aumento del bienestar y la movilidad social de la población, así como con el desarrollo económico del país.

Causas de la exclusión financiera

Baja tenencia y uso de productos y servicios fnancieros

Según la Encuesta nacional de inclusión fnanciera (ENIF) 2024, en ese año ocho de cada 10 personas en México tenían una cuenta de ahorro o de crédito, algún seguro o Afore. Según este estudio, el 72.8 % de las mujeres y el 80.9 % de los hombres tenían algún producto fnanciero.

Esas cuentas de captación representan un total de 162 millones de contratos. De estas, tan solo 3.6 millones son cuentas de ahorro a plazo, según el Panorama anual de inclusión fnanciera 2024; es decir, solo el 2.25 % de la población utiliza los servicios fnancieros para ahorrar a plazo.

El porcentaje de personas con una cuenta de captación en México creció en 14 puntos porcentuales, del 49 % en 2021, al 63 % en 2024, según datos del mismo reporte. El principal crecimiento se registró en la banca de desarrollo, sobre todo a través del Banco del Bienestar, con cuentas relacionadas con la dispersión de recursos de programas sociales. El crecimiento de las Sociedades Financieras Populares (sofpos) fue de poco más de 4.2 millones, un 68 % más de cuentas de captación que en 2022, de acuerdo con el estudio.

Según información de la ENIF 2024, son varias las razones por las cuales las personas no tienen una cuenta de captación. Estas son:

Principales razones para no tener un producto de captación

No confía en las instituciones fnancieras Piden requisitos que no puede cumplir

No sabe cómo usarla Ingresos insufcientes

No la necesita

Fuente: Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi) (2025). Encuesta nacional de inclusión fnanciera (ENIF) 2024 [https://www.cnbv. gob.mx/Inclusión/Anexos%20Inclusin%20Financiera/Reporte_ENIF2024.pdf].

México tiene un rezago en la creación de cuentas de la banca comercial con respecto a otros países, según el Financial Access Survey 2024 del Fondo Monetario Internacional (FMI), al registrar 11,543 cuentas de la banca comercial por cada 10,000 personas adultas; y 20,063 tarjetas de débito por, también, cada 10,000 personas. En Chile, se registraron 38,175 cuentas de la banca comercial; y en Perú, 21,915 tarjetas de débito, en ambos casos por el mismo número de personas.

Razón

Porcentaje

Cuentas de la banca comercial

Fuente: Fondo Monetario Internacional (2024). Financial Access Survey 2024. Recuperado el 20 de marzo de 2025 [https://data.imf.org/?sk=e5dcab7e-a5ca-4892-a6ea-598b5463a 34c] [https://data.imf.org/en/Data-Explorer?datasetUrn=IMF. STA:FAS(4.0.0)]. La tabla compara países con ingresos altos, medianos-altos (similares a México) y bajos.

Cuentas de débito

Fuente: Fondo Monetario Internacional (2024). Financial Access Survey 2024. Recuperado el 20 de marzo de 2025 [https://data.imf.org/?sk=e5dcab7e-a5ca-4892-a6ea-598b54 63a34c]. La tabla compara países con ingresos altos, medianos-altos (similares a México) y bajos.

El nivel de escolaridad, medido a lo largo de los años de estudio, muestra una relación positiva con la tenencia de productos fnancieros. Además, los datos indican brechas amplias entre la población que habita en localidades urbanas y rurales, en términos de su inclusión fnanciera.

En el ámbito empresarial, la inclusión fnanciera de las empresas en México refeja una gran cantidad de desafíos pendientes. Según la Encuesta nacional de fnanciamiento a empresas (Enafn) 2024, el 34.4 % de las empresas reportó haber contado con un fnanciamiento para solventar sus operaciones, pagar transacciones o realizar otras actividades. El acceso al crédito no era homogéneo, ya que en las microempresas solo alcanzaba el 44 % del total, mientras que en las empresas medianas y grandes, esta proporción ascendía al 72 % y al 65 %, respectivamente.

Se consideran microempresas las que tienen de seis a 10 empleados; pequeñas, aquellas con 11 a 30 trabajadores para comercio, y 11 a 50 para el resto de los sectores; medianas, aquellas con 31 a 100 para comercio, 51 a 100 para servicios, y 51 a 250 para construcción y manufacturas; y grandes, aquellas con 251 o más para construcción y manufacturas, y 101 o más para el resto.

País

TOTAL

Micro

Pequeñas

Medianas

Grandes

Fuente: Instituto Nacional de Estadística y Geografía (Inegi) (2025). Encuesta nacional de fnanciamiento de las empresas (Enafn) 2024.

El principal motivo por el que las solicitudes de crédito de las empresas fueron rechazadas fue la baja capacidad de pago y un mal historial crediticio.

Solicitudes de crédito rechazadas

Baja capacidad de pago

Mal historial o muchas deudas

No tiene historial o es una empresa joven

Documentación insufciente o no puede comprobar ingresos

Garantías insufcientes

No le dieron razón

Otros

Fuente: Comisión Nacional Bancaria y de Valores (CNBV) (2025). Encuesta nacional de fnanciamiento de las empresas (Enafn) 2024.

Escaso uso de pagos digitales

En México, el pago en efectivo sigue siendo un medio popular entre las personas y los comercios, pues es sencillo de usar y difícil de rastrear. Sin embargo, su costo social puede representar pérdidas para los Gobiernos en términos de recaudación de impuestos. Según estimaciones de Ernst & Young (EY) citadas por el Instituto Mexicano para la Competitividad (IMCO), la pérdida de recaudación fscal derivada de la economía informal basada en el uso de efectivo representa el 2.56 % del producto interno bruto (PIB) en cifras del 2019, las más recientes para este cálculo. El efectivo sigue siendo el medio de pago predominante en México, según cifras de la ENIF 2024. El 85 % de las personas reportaron usarlo con mayor frecuencia para transacciones de $500 o menos; y el 73 %, para transacciones superiores a los 500 pesos. El resto utiliza tarjetas físicas, o transferencias y aplicaciones del celular.

Medios de pago de la población adulta

Medio de pago

Compras de $500 o menos

Efectivo

Tarjeta física

Transferencia y aplicación del celular

Compras de más de $500

Efectivo

Tarjeta física

Transferencia y aplicación del celular

Población adulta

73 % 19 % 8 %

Fuente: Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi) (2025). Encuesta nacional de inclusión fnanciera (ENIF) 2024 [https://www.cnbv.gob.mx/Inclusión/Anexos%20Inclusin%20Financiera/Reporte_ENIF2024.pdf].

Según cifras de la ENIF 2024, en promedio solo el 37 % de las personas reportó haber realizado una transferencia o un envío de dinero a través de internet o de una aplicación del celular.

Aumentar el acceso a pagos digitales podría reducir costos e inefciencias, mejorar el registro de actividades comerciales, incrementar el ahorro, reducir operaciones ilícitas y crear historiales crediticios para los usuarios.

Insuficiente infraestructura para el acceso y la provisión de servicios financieros

La ubicación de las sucursales de las instituciones fnancieras es una de las principales razones por las que los mexicanos no tienen una cuenta bancaria, según algunos estudios. La lejanía de los puntos de contacto físicos respecto a las comunidades rurales infuye en que el país muestre un rezago frente a otros países de América Latina en términos de infraestructura para acceder a productos y servicios del sistema fnanciero.

Según cifras de la ENIF 2024, en ese año casi cuatro de cada cinco municipios contaban con una sucursal de una entidad bancaria o de entidades de ahorro y crédito popular. El reciente crecimiento del número de sucursales se debió, en

gran medida, al establecimiento de puntos del Banco del Bienestar. Por otro lado, poco más de tres de cada cuatro municipios cuentan con un corresponsal fnanciero; es decir, comercios en los que se pueden realizar operaciones fnancieras, como las tiendas Oxxo.

El 78 % de los municipios del país, además, contaban con al menos un cajero automático, lo cual implica que el 22 % de la población aún se encuentra lejos de estos puntos en los que se puede disponer de efectivo y realizar pagos. Incluso existen municipios que no cuentan con una sucursal, un cajero automático o un corresponsal.

En 2024, casi la mitad de la población visitó una sucursal de un banco o una institución fnanciera, y seis de cada 10 personas usaron un cajero automático; el resto no tuvo acceso a esta infraestructura, según cifras de la ENIF 2024. Quienes habitan en localidades rurales deben destinar entre 23 y 31 minutos, en promedio, para trasladarse a la sucursal o al cajero más cercano.

Por otro lado, los medios digitales son el principal canal que usan las personas para manejar sus cuentas. En 2024, seis de cada 10 personas con una cuenta utilizaron una aplicación de celular para realizar movimientos y hacer consultas de saldos.

Población adulta con un medio de captación

Canal

Aplicación del celular

Cajero

Sucursal

Internet

Llamada telefónica Establecimiento comercial

medio

(lo hace otra persona)

Porcentaje de población adulta con un producto de captación

Fuente: Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi) (2025). Encuesta nacional de inclusión fnanciera (ENIF) 2024. Las personas encuestadas podían elegir más de un medio de consulta.

Bajas competencias económico-financieras

Las competencias económico-fnancieras son los conocimientos, comportamientos y las actitudes necesarias para tomar decisiones fnancieras sólidas. Se forman con la educación fnanciero-económica, que mejora la alfabetización y salud fnanciera. Tras la crisis de 2008, esta educación se reafrmó como esencial para el bienestar individual y económico; incluso, algunos estudios indican que quienes la recibieron tienen mayor probabilidad de ahorrar y planifcar para el futuro.

Las capacidades fnancieras también permiten a las personas poder utilizar instrumentos fnancieros como cuentas de débito, realizar pagos digitales y tener ahorros para afrontar emergencias que a la postre afectan sus fnanzas. Por poner solo algunos ejemplos, la Encuesta nacional de inclusión fnanciera 2024 destaca que solo dos de cada 10 personas adultas elaboran un presupuesto, mientras que solo el 54 % de la población

adulta sabría a dónde acudir en caso de tener un problema con su producto o servicio fnanciero. También, se ha encontrado que conforme se incrementan las capacidades fnancieras de la población adulta, el porcentaje de personas con cuentas aumenta, así como el de aquellas que reportan haber realizado o recibido pagos digitales y que afrman tener la capacidad de hacer frente a alguna emergencia económica.

Herramientas de información y mecanismos de protección financiera insuficientes

La digitalización expande la gama de servicios y productos fnancieros, y promueve una mayor inclusión fnanciera; sin embargo, también introduce nuevos desafíos.

Riesgos de mercado: aparecen nuevas formas de fraude y surgen preocupaciones sobre la seguridad, privacidad y confdencialidad de los datos.

Riesgos regulatorios y de supervisión: las entidades supervisoras deben garantizar una aplicación justa de los mecanismos de transparencia y reparación.

Riesgos para los consumidores: la falta de conocimientos fnancieros y digitales puede poner en riesgo las fnanzas personales de los usuarios.

Riesgos tecnológicos: el uso creciente de algoritmos en decisiones crediticias puede conducir a un manejo inadecuado de los datos, con fnes perjudiciales.

Es fundamental enfrentar estos desafíos para asegurar que la digitalización sea segura y benefciosa para todos. La confanza es fundamental para que el sistema fnanciero opere de manera efectiva, se advierte en la ENIF 2024. Cuando las personas pierden la confanza en las instituciones fnancieras, optan por excluirse de manera voluntaria de este sistema.

Escasa inclusión financiera de personas en situación de vulnerabilidad

En México, es muy marcada la desigualdad en la tenencia de productos fnancieros entre áreas rurales y urbanas. Según cifras de la ENIF 2024, en promedio hay una brecha de 16 puntos porcentuales en la utilización de servicios fnancieros entre las poblaciones rural y urbana. Esta exclusión fnanciera afecta, en especial, a ciertos grupos vulnerables:

Adultos mayores Mujeres

Habitantes de áreas rurales

Población de bajos ingresos

Personas con baja escolaridad

Migrantes y sus familias

Julian Medera es un redactor especializado en negocios y economía. Ha trabajado como reportero y traductor para medios de comunicación en México y Latinoamérica. Se enfoca en analizar la política económica de los sectores tradicionales y su transición hacia modelos digitales.

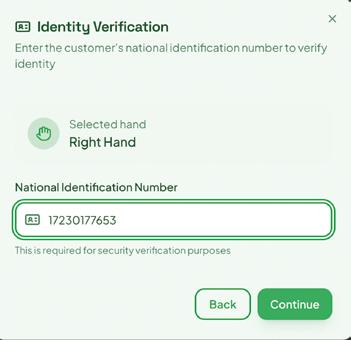

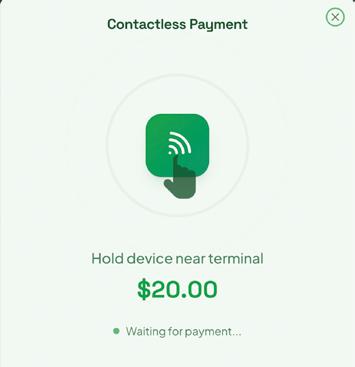

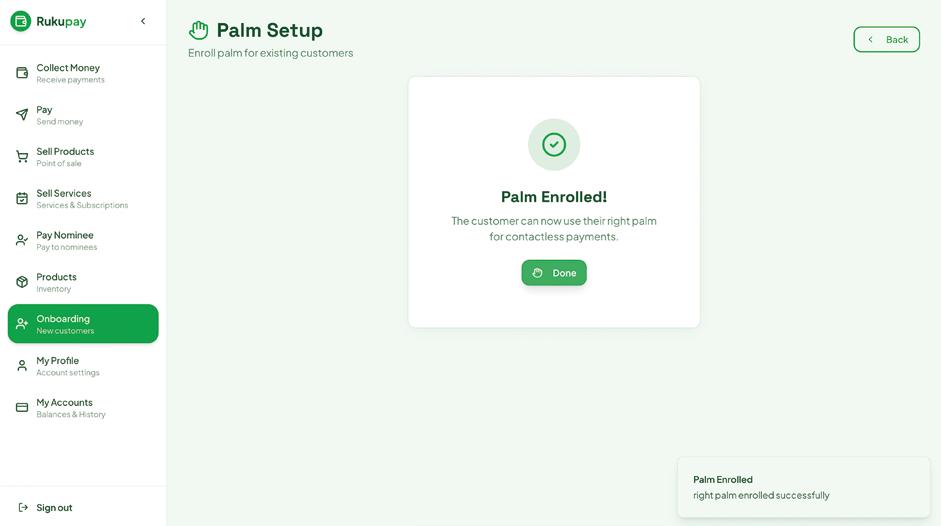

PAGOS SIN CONTACTO POR

RECONOCIMIENTO DE LA PALMA DE LA MANO RIESGOS Y VENTAJAS

Kevin D. Morales

Los pagos biométricos mediante el uso de la palma de la mano se han vuelto una alternativa prometedora en los últimos años, y han reemplazado tarjetas, códigos PIN y billeteras móviles. Diversos estudios muestran que los sistemas de reconocimiento de palma (impresa y vena palmar) alcanzan niveles de precisión cercanos o superiores al 98 %, con tasas de falsa aceptación y falso rechazo muy reducidas, lo que los convierte en candidatos serios para aplicaciones de pago en el contexto cotidiano. Al mismo tiempo, estos sistemas introducen nuevos desafíos en materia de privacidad, gobernanza de datos y equidad en el acceso. Este artículo sintetiza la literatura reciente para discutir siete dimensiones clave: alta precisión y seguridad; conveniencia sin contacto e higiene; riesgos de privacidad difíciles de revertir; barreras para la adopción masiva; estándares y regulaciones

universales; innovación para la accesibilidad, y el costo, así como arquitecturas que prioricen la seguridad y la privacidad desde el diseño.

Alta precisión y seguridad

Los sistemas de autenticación por reconocimiento de palma explotan patrones muy distintivos: crestas y líneas de la palma, así como la distribución de venas subcutáneas capturadas mediante luz infrarroja cercana. Esta combinación de rasgos internos y externos difculta la falsifcación, en comparación con otras biometrías de uso más extendido, como la huella dactilar o el rostro. La literatura reporta tasas de reconocimiento que superan el 98 % cuando se utilizan técnicas avanzadas de procesamiento de imágenes, redes neuronales profundas y enfoques multimodales.

En entornos de pago, el margen de error debe ser extremadamente bajo, para evitar tanto la aceptación de usuarios no autorizados como el rechazo injustifcado de clientes legítimos. Los estudios sobre sistemas multimodales que combinan palma con otros rasgos de la mano o con factores adicionales (por ejemplo, un token criptográfco) muestran reducciones signifcativas en las tasas de falsa aceptación y falsa denegación. Además, la integración de liveness detection (detección de vitalidad) añade una capa extra de seguridad frente a posibles ataques de presentación con réplicas artifciales.

Conveniencia: sin contacto e higiénica

La conveniencia es uno de los principales argumentos a favor de los pagos con palma. Para el usuario, el gesto se reduce a acercar la mano a un lector, sin necesidad de recordar contraseñas, extraer la billetera o manipular dispositivos. Esta experiencia fuida se alinea con la tendencia general hacia interacciones «frictionless» en retail, transporte y servicios fnancieros.