#LA CYBERSÉCURITÉ POUR TOUS Faites le Security Check sous securitycheck.suissedigital.ch

Finance U N S U P P LÉM EN T T H ÉM AT I Q U E D E S M A R T M ED I A

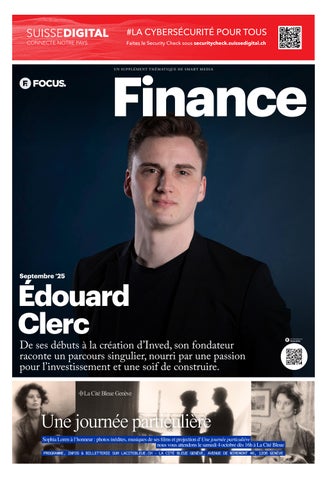

Septembre ’25

Édouard Clerc

De ses débuts à la création d’Inved, son fondateur raconte un parcours singulier, nourri par une passion pour l’investissement et une soif de construire.

Une journée particulière Sophia Loren à l’honneur : photos inédites, musiques de ses films et projection d’Une journée particulière nous vous attendons le samedi 4 octobre dès 16h à La Cité Bleue PROGRAMME, INFOS & BILLETTERIE SUR LACITEBLEUE.CH - LA CITÉ BLEUE GENÈVE, AVENUE DE MIREMONT 46, 1206 GENÈVE

En lire plus sur focus.swiss