세액공제신청서

※뒤쪽의작성방법을읽고작성하여주시기바랍니다

접수번호

접수일

①상호또는법인명

③대표자성명

❶신청인

(앞쪽)

처리기간 즉시

②사업자등록번호

④생년월일

⑤주소또는본점소재지 (전화번호: )

❷과세연도 년 월 일부터 년 월 일까지

❸

신청내용

⑥구 분

⑦근거법령

⑧코드⑨공제율⑩대상세액 ⑪공제세액

중소기업투자세액공제 영제4조제5항 131

기업의어음제도개선을위한세액공제영제6조의2제3항 175

상생결제지급금액에대한세액공제 영제6조의4제3항 14Z

대ㆍ중소기업상생협력기금출연세액공 제 영제7조의2제4항 14M

연구및인력개발비세액공제(최저한세적용대 상) 영제9조제9항 132

연구및인력개발비세액공제(최저한세적용제외)영제9조제9항 166

연구및인력개발설비투자세액공제 영제10조제7항 134

기술취득에대한세액공제 영제11조제6항 176

기술혁신형합병에대한세액공제 영제11조의3제14항 14T

기술혁신형주식취득에대한세액공제 영제11조의4제12항 14U

생산성향상시설투자세액공제 영제21조제5항 135

안전설비투자세액공제 영제22조제4항 136

에너지절약시설투자세액공제 영제22조의2제3항 177

환경보전시설투자세액공제 영제22조의3제3항 14A

의약품품질관리개선시설투자세액공제 영제22조의4제3항 14B

임시투자세액공제

영제23조제12항부터 제14항까지(2010.12.30.대통령 령제22583호로개정되기전) 137

고용창출투자세액공제

영제23조제15항부터 제17항까지 14N

산업수요맞춤형고등학교등졸업자를병 역이행후복직시킨중소기업에대한세액공 제 영제26조의2제2항 14S

경력단절여성재고용중소기업세액공 제 영제26조의3제5항 14X

근로소득을증대시킨기업에대한세액공 제 영제26조의4제16항 14Y

청년고용을증대시킨기업에대한세액공 제 영제26조의5제11항 18A

정규직근로자전환세액공제 법제30조의2제3항 14H

중소기업고용증가인원사회보험료세액공 제 법제30조의4제3항 14Q

고용증대세액공제

법제30조의4제5항 (2011.12.31.법률제11133호 로개정되기전) 191

근로자복지증진설비투자세액공제 영제94조제6항 142

전자신고에대한세액공제(납세의무자)영제104조의5제6항 184

210mm×297mm[백상지80g/㎡또는중질지80g/㎡]

(뒤쪽)

❸신청내용

⑥구 분

⑦근거법령

⑧코드⑨공제율⑩대상세액⑪공제세액

전자신고에대한세액공제(세무법인) 영제104조의5제6항 14J

제3자물류비용에대한세액공제 영제104조의14 14E

해외자원개발투자에대한세액공제 영제104조의15제5항 14F

기업운동경기부설치운영세액공제 영제104조의20제4항 14O

석유제품전자상거래에대한세액공제영제104조의22제2항 14P

대학맞춤형교육비용세액공제 법제104조의18제1항 14I

대학등기부설비에대한세액공제 법제104조의18제2항 14K

산업수요맞춤형고등학교등재학생에대 한현장훈련수당등세액공제

법제104조의18제4항 14R

금사업자와스크랩등사업자의수입 금액의증가등에대한세액공제 법제122조의4제3항 14W

금현물시장에서거래되는금지금 에대한과세특례

법제126조의7제13항 14V

세액공제합계 1A3 「조세특례제한법」및같은법시행령에따라위와같이세액공제를신청합니다 년 월 일 신청인 (서명또는인) 세무서장귀하

1.신청내용구분별로⑨공제율란,⑩대상세액란과⑪공제세액란을적습니다

2.⑨공제율란을작성할때법령의개정에따라종전의규정또는개정규정을적용받는경우등에는해당공제율을적습니 다

3.⑩대상세액란에는최저한세액적용전의공제세액을적습니다

4.⑪공제세액란에는⑩대상세액에서최저한세액적용에따른공제세액배제액을뺀금액을적습니다

5.법령에따른첨부서류는세액공제신청서를제출할때함께제출하여야합니다

6.법령의개정으로종전의규정또는개정규정에따라세액공제를받는경우에는해당법령의조문순서에따라공란에별 도로적습니다

■조세특례제한법시행규칙[별지제1호서식부표]<신설2016.3.14.>

투자자산명세서

※[ ]에는해당되는곳에√표를합니다 (앞쪽) 과세연도 ~ 상호또는법인명

사업자등록번호

1.투자대상자산의종류

[] 1)「조세특례제한법시행령」제4조(중소기업등투자세액공제)

[] 2)「조세특례제한법시행령」제10조(연구및인력개발을위한설비투자에대한세액공제)

[] 3)「조세특례제한법시행령」제21조(생산성향상시설투자등에대한세액공제)

[] 4)「조세특례제한법시행령」제22조(안전설비투자등에대한세액공제)

[] 5)「조세특례제한법시행령」제22조의2(에너지절약시설투자에대한세액공제)

[] 6)「조세특례제한법시행령」제22조의3(환경보전시설투자에대한세액공제)

[] 7)「조세특례제한법시행령」제22조의4(의약품품질관리개선시설투자에대한세액공제)

[] 8)「조세특례제한법시행령」제23조(고용창출투자세액공제)

[] 9)「조세특례제한법시행령」제94조(근로자복지증진을위한시설투자에대한세액공제)

2.투자자산별명세 (단위:원) ①

투자 자산 종류 ② 투자자산 소재지

합계

투자 적격 여부 ④ 투자자산 명칭

구입처 ⑥ 매입 세금계산서 발행일 ⑦ 투자금액 상호 또는 법인명 사업자 등록번호

210mm×297mm[백상지80g/㎡또는중질지80g/㎡]

※각과세연도에「조세특례제한법시행령」제4조,제10조,제21조,제22조,제22조의2부터제22조의4까지,제23조또는 제94조에따라세액공제신청서(별지제1호서식)를제출해야하는경우반드시이서식을작성해야합니다 1."2.투자자산별명세"에는⑦투자금액이1억원이상인투자자산의명세를기재하고,나머지는합계에포함하여적습니다

2.①투자자산종류란에는위"1.투자대상자산의종류"에서해당하는분류번호(숫자1~9)를적습니다 *예시)의약품품질관리개선시설투자세액공제를신청하는경우→7

3.②투자자산소재지란에는투자한곳(투자처)의소재지를시/도+시/군/구+읍/면+도로명까지적습니다

4.③투자적격여부란에는중고품여ㆍ부,리스자산(금융리스제외)여부,수도권과밀억제권역내투자여부등해당법령의 요건을자체검토하여적격여ㆍ부를적습니다

5.⑦투자금액란에는해당자산에대한투자금액을적습니다 이경우2개이상의과세연도에걸쳐서이루어지는투자에대 해각과세연도마다공제받는경우에는「조세특례제한법시행령」제4조제3항에따라산출된금액을적고,같은법시행령 제23조에따른고용창출투자세액공제를적용받는경우에는같은조제2항에따라산출된금액을적습니다

6.투자금액을계산할때「조세특례제한법」제127조제1항에따라국가등으로부터출연금등의자산또는이자비용을 지급받거나융자를받아투자에지출하는경우에는해당지급금액이나이자지원금에상당하는금액을투자금액에서차감 하여계산합니다

■조세특례제한법시행규칙[별지제3호서식(1)]<개정2014.2.28>

일반연구및인력개발비명세서

①상호또는법인명

❶신청인

③대표자성명

⑤주소또는본점소재지

❷과세연도 년 월 일부터 년 월 일까지

❸해당연도의연구및인력개발비발생명세

구분

계정

과목

인건비

자체연구개발비

(2쪽중제1쪽)

②사업자등록번호

④생년월일

(전화번호: )

재료비등 기타

인원 금액 건수 금액 건수 금액

합계 ⑥ ⑦ ⑧ 구분

위탁및공동연구개발비

계정 과목

맞춤형 교육비용 현장훈련 수당등 총계 건수 금액 합계 ⑨ ⑩ ⑪ ⑫ ⑬

⑭해당과세연도

발생액

직전4년간

연평균발생액 ( /4)

연구및인력개발비의증가발생액의계산

직전4년

발생액계 ( + + + ) ~ (직전1년) ~ (직전2년) ~ (직전3년) ~ (직전4년)

직전3년간 연평균발생액 ( + + )/3

증가발생액 (2013년 - ,2014년 - ,2015년이후 )

❹공제세액

해당연도

총발생금액

직전2년간 연평균발생액 ( + )/2

중소기업유예 기간종료이후 5년내기업

대상금액(=⑬)

공제 중소기업 대상금액(=⑬) 공제율 공제세액 25%

유예기 간 종료연도 유예기간 종료이후 년차 공제율 공제세액

종료이후1~3년차15% 종료이후4~5년차10% 중견기업 대상금액(=⑬) 공제율 공제세액 8%

일반기업 대상금액(=⑬) 공제율 공제세액 기본율 추가 계 3%

증가발생금액공제 (직전4년간연구ㆍ인력개발비가

발생하지않은경우또는 < 경우공제제외) 대상금액(= ) 공제율 공제세액 *공제율 중소기업:50% 중소기업외의 기업:40% %

해당연도에 공제받을세액

중소기업( 과 중선택)

중소기업유예기간종료이후5년내기업 ( 과 중선택)

중견기업( 와 중선택)

일반기업( 와 중선택)

210mm×297mm[백상지80g/㎡또는중질지80g/㎡]

➎연구개발출연금등수령명세(「조세특례제한법시행령」제8조제1항단서관련)

구분 정부출연금 교부처 관련법령 수령일 수령금액

➏연구소/전담부서/연구개발서비스업자현황

구분

(2쪽중제2쪽)

연구개발비로지출하는 금액

인정일 (고시일) 취소일 연구개발인력

「조세특례제한법시행령」제9조제9항에따라명세서를제출합니다

년 월 일 신청인 (서명또는인) 세무서장귀하

첨부서류 없음

1."중소기업"이란「조세특례제한법시행령」제2조에따른중소기업을말합니다

수수료 없음

2"⑦재료비등"란은「조세특례제한법시행령」별표6에따른자체연구개발비용중견본품ㆍ부품ㆍ원재료와시약류구입비를적습니다 3."⑧기타"란은「조세특례제한법시행령」별표6에따른자체연구개발비용중연구ㆍ시험용시설임차(이용)비용을적습니다 4."⑪맞춤형교육비용"란은「조세특례제한법」제104조의18제1항에따른비용을적습니다 5."⑫현장훈련수당등"란은「조세특례제한법시행령」제104조의17제3항에따른비용을적습니다

6."

추가"란은해당과세연도의수입금액에서연구ㆍ인력개발비가차지하는비율에2분의1을곱한비율(100분의1을한도 로합니다)을적습니다

7.➎,➏의"구분"란에는연구소ㆍ전담부서또는연구개발서비스업자를적습니다.(연구소와전담부서가2개이상인경우각각 구분하여작성합니다)

8."➎연구개발출연금등수령명세"는「조세특례제한법시행령」제8조제1항각호에따른출연금등의수령명세와연구개발비 로지출하는금액을적습니다

9."➏연구소/전담부서/연구개발서비스업자현황"은「조세특례제한법시행규칙」제7조제1항에따른연구소ㆍ전담부서또는 연구개발서비스업자의현황과연구ㆍ인력개발비세액공제를적용받는인건비를구분하여적습니다

210mm×297mm[백상지80g/㎡또는중질지80g/㎡]

■조세특례제한법시행규칙[별지제3호서식부표(1)]<신설2014.2.28>

과세

연도

해당연도의연구ㆍ인력개발비발생명세

1.인건비발생명세

①구분

합계

②연구개발인력인건비 성명 생년월일 인건비지급액

2.재료비등발생명세

③연구 과제명

계 견본품등 (별표61. 가.2)) 임차료등 (별표61. 가.3))

법인명

사업자등록 번호

연구전담등구분

(2쪽중제1쪽)

(단위:원)

[]전담, []보조, []관리, []기타

[]전담, []보조, []관리, []기타

[]전담, []보조, []관리, []기타

[]전담, []보조, []관리, []기타

[]전담, []보조, []관리, []기타

(단위:원)

위탁ㆍ공동연구 비 (별표61.나) 기타 (별표61.라~아) 합계

3.위탁및공동연구개발비발생명세 (단위:원)

⑤연구 과제명 ⑥연구개발비 ⑦금액 ⑧수탁기업 수행여부 상호 또는성명 사업자번호 또는생년월 일 연구착수일연구종료일

(2쪽중제2쪽)

작성방법

※각과세연도에「조세특례제한법시행령」제9조제9항에따라일반연구및인력개발비명세서[별지제3호서 식(1)]를제출해야하는경우반드시이서식을작성해야합니다

1.인건비발생명세

가 "구분"란에는연구소ㆍ전담부서또는연구개발서비스업자를적습니다 (연구소와전담부서가2개이상인 경우각각구분하여작성합니다)

나 해당과세연도에연구소또는전담부서에서근무하는직원및연구개발서비스업에종사하는전담요원으 로서기획재정부령으로정하는자의인건비발생명세에대하여작성합니다 (다만,퇴직소득에해당하는금 액,퇴직급여충당금및「법인세법시행령」제20조제1항각호에따른성과급등은제외합니다)

다 "연구전담등구분"란은 [ ]에‘연구전담요원’,‘연구보조원’,‘연구관리직원’,‘기타’중해 당되는곳에√표를합니다

*"연구전담요원"이란연구전담요원자격을보유한사람으로서연구개발업무외에다른업무를겸직하지않 고연구개발과제를직접수행하는사람을말합니다

*"연구보조원"이란연구전담요원의자격을보유하지않고기업부설연구소또는연구개발전담부서에근무하면 서연구개발과제의수행을보조하는사람을말합니다

*"연구관리직원"이란연구전담요원이나연구보조원이아닌사람으로서기업부설연구소또는연구개발전담부 서에근무하면서연구개발활동과관련된행정또는관리업무를담당하는사람(다른부서업무를겸임하는 경우는해당되지않습니다)을말합니다

*"기타"는위연구개발인력외의경우를말합니다

2.재료비등발생명세

가 "③연구과제명"란은약식으로적거나연구과제명이다수인경우연구과제를통합하여적을수있습니다 나 해당과세연도에연구소ㆍ전담부서또는연구개발서비스업자가연구용으로사용하는재료비등을「조세 특례제한법시행령」별표6의구분에따라분류하여적습니다

3.위탁및공동연구개발비발생명세

가 해당과세연도에「조세특례제한법시행령」별표61.연구개발나목에열거된비용에대하여작성합니 다

나 "⑤연구과제명"란은약식으로적거나연구과제명이다수인경우연구과제를통합하여적을수있습니다 다 "⑥연구개발비"란은과학기술분야의연구개발용역을위탁및공동연구개발을수행한기관이나「고등교 육법」에따른대학또는전문대학에소속된개인(조교수이상으로한정합니다)의인적사항등을적습니다 라 "⑧수탁기업전담부서등수행여부"란은위탁ㆍ재위탁한연구개발과제를수탁기업의연구소ㆍ전담부서또 는연구개발서비스업자가수행했는지를적습니다

■조세특례제한법시행규칙[별지제3호서식(2)]<개정2012.2.28>

신성장동력산업및원천기술연구개발비명세서

①상호또는법인명

③대표자성명

❶신청인

⑤주소또는본점소재지

②사업자등록번호

④생년월일

(전화번호: )

❷과세연도 년 월 일부터 년 월 일까지

❸신성장동력산업연구개발비발생명세

기술명

구분

계정과목

자체연구개발비

인건비 재료비등

위탁및공동 연구개발비 합계

합계 ⑥ ⑦ ⑧ ⑨

❹원천기술연구개발비발생명세

구분

기술명 계정과목

자체연구개발비

위탁및공동 연구개발비 합계

합계 ⑩ ⑪ ⑫ ⑫

❺공제세액

해당연도에 공제받을세액

중소기업

중소기업 외의기업

⑬대상금액(=⑨+⑫)

대상금액(=⑨+⑫)

⑭공제율 ⑮공제세액 30/100

공제율 공제세액 20/100

「조세특례제한법시행령」제9조제9항에따라명세서를제출합니다

세무서장귀하

첨부서류

년 월 일

신청인 (서명또는인)

-신성장동력산업및원천기술분야별대상기술연구개발계획서

-전담부서의조직ㆍ직원현황및연구요원의자격을증명하는서류

-연구요원등의전담부서근무시간을확인할수있는서류(일반연구개발업무와신성장동력산업ㆍ원천기 술연구개발업무를구분하여표시합니다)

-연구요원등의급여지급명세서

-연구개발업무에사용하는견본품ㆍ부품ㆍ원재료ㆍ시약류구입명세서및세금계산서사본 -일반연구ㆍ인력개발비와신성장동력산업ㆍ원천기술연구개발비의구분경리명세 -그밖에신성장동력산업및원천기술분야별대상기술임을증명하는서류

수수료 없음 ※“중소기업”이란「조세특례제한법시행령」제2조에따른중소기업을말합니다

210mm×297mm[백상지80g/㎡또는중질지80g/㎡]

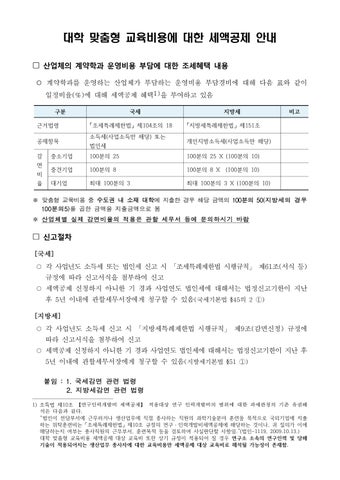

지방세특례제한법

제151조(대학맞춤형교육비용등에대한세액공제)①「고등교육법」제2조에따른학 교(이하이조에서"대학교"라한다)가「

산업교육진흥및산학연협력촉진에관한법 률」제8조에따라내국인과계약으로직업교육훈련과정또는학과등을설치·운영하 고,해당내국인이그운영비로비용(이하이조에서"맞춤형교육비용"이라한다)을

2016년12월31일까지지급하는경우에는제102조를준용한다.이경우"일반연구·인력 개발비"를"맞춤형교육비용"으로본다. ③제1항및제2항을적용할때내국인이수도권에있는대학교에지급하거나기부하는

경우에는해당금액의100분의5를곱한금액을지급하거나기부한것으로본다. 제102조(연구․인력개발비에대한세액공제)①

내국인이각과세연도에연구·인력개발비가있는

경우에는다음각호의금액을합한금액의100분의10을해당과세연도의개인지방소 득세(사업소득에대한개인지방소득세만해당한다)에서공제한다. ~(생략)

3.제1호및제2호에해당하지아니하거나제1호및제2호를선택하지아니한내국인 의연구·인력개발비(이하이조에서"일반연구·인력개발비"라한다)의경우에는다음 각목중에서선택하는어느하나에해당하는금액.다만,해당과세연도의개시일부 터소급하여4년간일반연구·

인력개발비가발생하지아니하거나직전과세연도에발 생한일반연구·인력개발비가해당과세연도의개시일부터소급하여4년간발생한일 반연구·인력개발비의연평균발생액보다적은경우에는나목에해당하는금액 가.해당과세연도에발생한일반연구·인력개발비가직전과세연도에발생한일반연구·인력개발비를 초과하는경우그초과하는금액의100분의40(중소기업의경우에는100분의50)에상당하는금액 나.해당과세연도에발생한일반연구·인력개발비에다음의구분에따른비율을곱하여계산한금액

1)중소기업인경우:100분의25

2)중소기업이대통령령으로정하는바에따라최초로중소기업에해당하지아니하 게된경우:다음의구분에따른비율

가)최초로중소기업에해당하지아니하게된과세연도의개시일부터3년이내에 끝나는과세연도까지:100분의15 나)가)의기간이후부터2년이내에끝나는과세연도까지:100분의10 3)대통령령으로정하는중견기업(이하"중견기업"이라한다)이2)에해당하지아니하는경우:100분의8 4)1)부터3)까지의어느하나에해당하지아니하는경우:다음계산식에따른비율 (100분의3을한도로한다) 100분의2+해당과세연도의수입금액에서일반연구·인력개발비가차지하는비율×2분의1

지방세기본법

제51조(경정등의청구)①

이법또는지방세관계법에따른과세표준신고서를법정신고

기한까지제출한자는다음각호의어느하나에해당할때에는법정신고기한이지난 후5년이내[「지방세법」에따른결정또는경정이있는경우에는그결정또는경정 이있음을안날(결정또는경정의통지를받은때에는그받은날)부터90일이내(법 정신고기한이지난후5년이내로한정한다)를말한다]에최초신고및수정신고한지 방세의과세표준및세액(「지방세법」

에따른결정또는경정이있는경우에는그결 정또는경정후의과세표준및세액등을말한다)의결정또는경정을지방자치단체의 장에게청구할수있다.

1.과세표준신고서에기재된과세표준및세액(생략)이「지방세법」에따라신고하여야 할과세표준및세액을초과할때

2.과세표준신고서에기재된환급세액(생략)이「지방세법」

에따라신고하여야할환급세액보다적을때

■지방세특례제한법시행규칙[별지제1호서식]<개정2015.12.31.>

지방세감면신청서

※뒤쪽의작성방법을읽고작성하시기바랍니다 (앞쪽) 접수번호

접수일

성명(대표자)

상호(법인명)

신청인

감면대상

주소또는영업소

전자우편주소

감면세액

처리기간 5일

주민(법인)등록번호

사업자등록번호

전화번호(휴대전화번호)

종류 면적(수량)

소재지

감면세목 과세연도 기분

과세표준액 감면구분

당초결정세액 감면받으려는세액

감면신청 사유

(감면규정)

관계증명 서류

「지방세특례제한법」 제 조 및 같은 법 시행령 제 조에 따라 위와 같이 지방세 감면을 신청합니다

년 월 일

시장ㆍ군수ㆍ구청장 귀하

첨부서류 감면받을사유를증명하는서류 수수료 없음 210mm×297mm[백상지(80/㎡)또는중질지(80/㎡)]

작성방법

1. 란은과세관청에서적는사항이므로신청인은적지않습니다

2.성명(대표자):개인은성명,법인은법인대표자의성명을적습니다

3.주민(법인)등록번호:개인(내국인)은주민등록번호,법인은법인등록번호,외국인은외국인등록번호를적습니다 4.상호(법인명):개인사업자는상호명,법인은법인등기부상의법인명을적습니다

5.사업자등록번호:「부가가치세법」에따라등록된사업장의등록번호를적고,사업자가아닌개인은빈칸으로둡니다 6.주소또는영업소

-개인:주민등록표상의주소를원칙으로하되,주소가사실상의거주지와다른경우거주지를적을수있습니다 -법인또는개인사업자:법인은주사무소소재지,개인사업자는주된사업장소재지를적습니다다만,주사무소또는주된사업장 소재지와분사무소또는해당사업장의소재지가다를경우분사무소또는해당사업장의소재지를적을수있습니다

7.전자우편주소:수신이가능한전자우편주소(E-mail주소)를적습니다

8.전화번호:연락이가능한일반전화와휴대전화번호를적습니다

9.감면대상:감면신청대상물건의종류,면적(수량)및소재지(해당지번)를적습니다

10.감면세액:감면대상이되는세목,연도,기분(期分),과세표준액등을적습니다

11.감면구분:100%과세면제,50%세액경감등감면비율을적습니다

12.당초결정세액:감면결정전의당초산출세액을적습니다

13.감면받으려는세액:감면을받으려는금액을적습니다

14.감면신청사유:감면규정및사유를적습니다

15.관계증명서류:관련된증명서류의제출목록을적습니다

처리절차

신청서작성 è 관계증빙서류 è 접수 è 감면처리 (감면확인서발부) è 통지 (신청인) (신청인) (시ㆍ군ㆍ구) (시ㆍ군ㆍ구) (시ㆍ군ㆍ구)