En esta edición conmemoramos el Día Internacional de la Mujer y reafirmamos la sostenibilidad como eje estratégico del cartón corrugado en América Latina y el Caribe

La edición 112 de Corrugando propone una reflexión constructiva. Reconocer el aporte de las mujeres y consolidar la sostenibilidad como modelo de gestión no son acciones simbólicas; son decisiones que fortalecen la proyección y el posicionamiento regional del sector.

El cartón corrugado latinoamericano ha demostrado capacidad técnica, adaptación y compromiso con la mejora continua. Hoy se abre una oportunidad valiosa: profundizar en una cultura empresarial diversa, profesional y alineada con estándares internacionales.

La participación femenina en posiciones técnicas, directivas y operativas aporta una mirada integral que enriquece la gestión y amplía la perspectiva estratégica. Continuar impulsando esa presencia significa generar más espacios de liderazgo, formación y crecimiento profesional a lo largo de la cadena de valor.

Créditos:

EDICIÓN N° 112 MARZO - ABRIL 2026

Una publicación de

Directora ejecutiva: Andrea Mora, Msc

Coordinador de comunicación: Silvia Conejo

Coordinadora administrativa: Jessica López

Diseño y diagramación: Smarteam

Invitamos a las mujeres del sector a seguir proyectando su talento en ámbitos técnicos y gerenciales, contribuyendo activamente al desarrollo empresarial. Su participación no solo fortalece a las organizaciones; potencia la competitividad regional.

La sostenibilidad, por su parte, representa un camino de consolidación y diferenciación. Las certificaciones ambientales y de gestión ordenan procesos, respaldan la coherencia institucional y transmiten confianza a los mercados.

Animamos a las corrugadoras de la región a revisar sus sistemas, explorar alternativas de certificación y robustecer sus estándares operativos. Este paso reafirma el compromiso con prácticas verificables y proyecta al cartón corrugado como una solución sostenible con sustento técnico.

Avanzar en estos ámbitos impulsa un cambio estructural y positivo: liderazgo más diverso, estándares más sólidos y una industria mejor preparada para los desafíos globales.

América Latina cuenta con fortalezas claras fibras renovables, tradición en reciclaje y una cadena de valor en evolución. Integrarlas con visión estratégica y respaldo técnico refuerza nuestra reputación y consolida nuestra presencia en los mercados internacionales.

Desde ACCCSA reafirmamos el compromiso con una comunidad empresarial cada vez más diversa, profesional y estratégica.

El futuro del corrugado en América Latina y el Caribe se construye promoviendo talento, consolidando estándares y proyectando confianza.

Andrea Mora, Msc

Directora Ejecutiva – ACCCSA

4

Andrea Mora

8 COLUMNA

2026: un año para resistir en el sector de corrugados en América Latina, sin arriesgar demasiado

10 NEGOCIOS

Sostenibilidad que escala: el modelo SigmaQ y su impacto en rentabilidad, diseño y operación

16 ECONOMÍA

Rafael Barisauskas

Las cadenas de valor del packaging en Latinoamérica enfrentan un 2026 lleno de retos

28 INFORME ESPECIAL

El relevo generacional en la industria del corrugado latinoamericano

32 CASO DE ÉXITO

Cartón bananero 2026: el empaque que sostiene la competitividad exportadora del Ecuador

CMPC: sostenibilidad integrada al modelo de negocio

44 ACTUALIDAD

Guatemala 2026: la gran reunión del corrugado latinoamericano

48 INNOVACIÓN TÉCNICA

Una década formando el futuro del corrugado en América Latina

52

SOSTENIBILIDAD

Klabin completa la certificación ISO 14001 en todas sus plantas industriales

en América Latina, sin arriesgar demasiado

El 2026 no será un año de grandes apuestas en el sector de corrugados en Latinoamérica. Pero tampoco de colapsos. Para el sector, el 2026 se perfila como un período de ajustes quirúrgicos, en el que la eficiencia operativa pesará más que cualquier plan de expansión.

La región sigue atrapada en un entorno de tasas de interés elevadas, de monedas volátiles y de un comercio internacional cada vez más impredecible. Las cadenas de valor orientadas a la exportación, como las de alimentos y proteínas animales, están expuestas a decisiones externas que cambian de rumbo con frecuencia. Un arancel inesperado (como los recién anunciados por EE. UU. en febrero), una suspensión sanitaria (gripe aviar en Brasil o Argentina, por ejemplo), una apreciación cambiaria repentina… y todo el engranaje se tambalea. Planificar en este contexto se ha vuelto una tarea de alto riesgo.

Mientras tanto, el consumo interno no muestra señales de despegue. México y Brasil, los dos gigantes del sector, se mantienen en pausa durante 2026. En cambio, países como Perú, Argentina o incluso Venezuela podrían aportar algo de dinamismo, aunque desde bases modestas. El agro peruano, por ejemplo, sigue impulsando la demanda de embalajes, pero no alcanza para compensar la debilidad estructural de los mercados principales.

Frente a este panorama, las empresas necesitan optar por la cautela. Las inversiones de gran escala están, en general, pausadas hasta nuevo aviso o más certidumbre económica. En su lugar, se priorizan mejoras operativas, ajustes en la maquinaria y estrategias para reducir costos. La lógica es clara: en tiempos de márgenes estrechos y demanda incierta, cada punto de eficiencia cuenta.

Además, 2026 será un año clave para quienes apuesten por la inteligencia operativa. Las empresas que inviertan en retrofits, en una planificación de costos más rigurosa y en modelos de demanda más precisos estarán mejor preparadas para enfrentar la volatilidad. En un entorno donde cada tonelada cuenta, la eficiencia no es solo una ventaja: es una condición de supervivencia. La información precisa y la capacidad de adaptarse rápidamente a los cambios del mercado permitirán a ciertos actores no solo resistir, sino también posicionarse por delante cuando el ciclo económico vuelva a girar. En un océano turbulento, navegar con datos y disciplina puede marcar la diferencia entre flotar y avanzar.

En resumen, 2026 no será el año del crecimiento, sino el de la consolidación. Las compañías que logren navegar esta etapa con disciplina y foco en la resiliencia estarán mejor posicionadas cuando el ciclo vuelva a girar. Porque si algo ha quedado claro, es que la incertidumbre ya no es la excepción: es la nueva normalidad.

Rafael Barisauskas es Economista Senior en Fastmarkets, especializado en los mercados de pulpa, papel y packaging de América Latina. Con casi 13 años en commodities globales, incluyendo casi siete en Fastmarkets, combina un profundo conocimiento del mercado con análisis económico para guiar a los líderes del sector a través de dinámicas complejas de comercio y precios. Rafael es el autor principal del Latin American Paper Products Monitor y del Latin American Pulp & Paper Forecast, además de coautor del Monthly Economic Commentary. Tiene una maestría en economía por la KU Leuven en Bélgica, donde se centró en las cadenas globales de valor. Con base en São Paulo, enseña Cadenas Globales de Valor, Agronegocios y Economía en FECAP.

Puede contactarlo al +55 11 4858-0492 rbarisauskas@fastmarkets.com.

el modelo SigmaQ y su impacto en rentabilidad, diseño y operación

Una estrategia donde la sostenibilidad se traduce en eficiencia operativa, diferenciación comercial y crecimiento regional

En América Latina, la sostenibilidad ha dejado de ser una declaración aspiracional para consolidarse como una variable estratégica del negocio. En ese escenario, el modelo de SigmaQ se posiciona como un caso relevante de integración estructural de criterios ambientales, sociales y de gobernanza, con impacto directo en la rentabilidad, el diseño y la eficiencia operativa.

Según información corporativa publicada en su plataforma oficial de sostenibilidad, la compañía ha estructurado su estrategia bajo un enfoque integral que articula economía circular, optimización de recursos, desarrollo humano y trazabilidad responsable en toda su operación regional.

SigmaQ ha incorporado la sostenibilidad como un eje transversal de su modelo de negocio al integrarla en su estrategia corporativa. Según explicó la empresa en una entrevista institucional proporcionada para esta publicación, “En SigmaQ, la sostenibilidad se ha incorporado como un eje transversal del modelo de negocio al integrarse en la estrategia corporativa”.

Esta integración se despliega en tres dimensiones claramente definidas.

En el ámbito ambiental, la organización promueve la eficiencia en el uso de recursos, la reducción de emisiones y la gestión responsable de residuos.

En la dimensión social, prioriza la seguridad y salud ocupacional, el desarrollo del talento, la ética empresarial y la generación de valor compartido con clientes, proveedores y comunidades.

En cuanto a gobernanza, fortalece la transparencia, el cumplimiento normativo y la gestión de riesgos como parte de su estructura directiva.

En consecuencia, la sostenibilidad incide hoy en la toma de decisiones estratégicas, desde la selección de materias primas hasta la inversión tecnológica y el desarrollo de nuevas soluciones de empaque.

Uno de los pilares centrales del modelo es la economía circular. La compañía señala que este principio se materializa “a través del reciclaje activo, promoviendo la recuperación y reincorporación de materiales en los procesos productivos, así como el fortalecimiento de alianzas con clientes y gestores para cerrar el ciclo de los residuos”.

Los efectos trascienden el ámbito ambiental. Según la misma entrevista institucional, estos principios generan “reducción de emisiones y residuos, optimización de costos operativos, innovación en el portafolio de productos y fortalecimiento de la propuesta de valor frente a clientes que demandan soluciones más sostenibles”.

En un entorno regional caracterizado por presión en costos y creciente exigencia regulatoria, la circularidad se convierte en un instrumento de resiliencia financiera y competitividad. Mitigar impactos y, al mismo tiempo, optimizar estructuras operativas no es una contradicción, sino una ecuación estratégica.

En el desarrollo de empaques, el diseño cumple un rol determinante. SigmaQ destaca el ecodiseño como uno de sus mecanismos clave. “Se desarrollan soluciones de empaque que optimizan el uso de materiales, reducen el peso, facilitan la reciclabilidad y priorizan materias primas renovables o recicladas cuando es técnicamente viable, sin comprometerla calidad y el desempeño”, explica la organización.

Este enfoque incorpora el análisis del ciclo de vida completo del producto, lo que permite disminuir la huella ambiental desde su concepción estructural. En términos prácticos, se traduce en soluciones más ligeras, eficientes en logística y alineadas con estándares de desempeño sin sobre dimensionamientos innecesarios.

Para la industria del cartón corrugado en América Latina, donde la optimización estructural es un factor de diferenciación, esta visión demuestra que sostenibilidad y rendimiento técnico pueden integrarse bajo una misma lógica de valor.

Plantear la sostenibilidad como decisión empresarial exige transformaciones internas. Uno de los cambios más significativos ha sido incorporar el principio de “Respeto al prójimo y al medio ambiente” dentro del marco de valores corporativos.

Este principio orienta tanto el comportamiento individual como las decisiones organizacionales, promoviendo relaciones éticas con los grupos de interés y una gestión consciente del impacto ambiental. La sostenibilidad, en este contexto, deja de ser un área funcional para convertirse en criterio transversal de gestión.

Fundación Sigma y desarrollo del talento

La dimensión social del modelo se articula, además, a través de la Fundación Sigma, con un enfoque particular en educación de calidad. La organización ha orientado parte de sus esfuerzos al desarrollo humano mediante programas de becas dirigidos a colaboradores, facilitando el acceso a oportunidades educativas que fortalecen competencias técnicas,profesionales y personales.

Esta estrategia no solo impulsa el crecimiento individual, sino que favorece la movilidad interna, la especialización del talento y la consolidación de capacidades estratégicas dentro de la organización. En un sector donde la profesionalización es clave para la competitividad, esta inversión adquiere un valor estructural.

Proyecto Patitas:sostenibilidad con base científica

El Proyecto Patitas ejemplifica cómo la empresa entiende la sostenibilidad como un compromiso que trasciende la operación industrial. Esta iniciativa tiene como objetivo actualizar el inventario de la carcinofauna, formar jóvenes en investigación y conservación,y generar conciencia sobre los desafíos que enfrenta el ecosistema marino.

Uno de los aprendizajes más relevantes,según la organización, es que la sostenibilidad empresarial no se limita a mitigar impactos, sino que implica contribuir activamente a la generación de conocimiento y a la educación ambiental. La investigación científica, en este sentido, permite comprender riesgos con mayor precisión y diseñar estrategias de gestión más efectivas.

El rol del cartón corrugado en la transición sostenible

Con más de cinco décadas de trayectoria y operación regional, SigmaQ sostiene que el cartón corrugado posee un alto potencial circular. En ese marco, impulsa el uso de papel reciclado en la elaboración de cartón corrugado y promueve, junto a sus proveedores, la reincorporación de fibras recuperadas al ciclo productivo.

Adicionalmente, la compañía cuenta con opciones de materia prima proveniente de fuentes responsables bajo estándares como FSC Cadena de Custodia, lo que garantiza trazabilidad y manejo forestal responsable.

En una región donde los mercados internacionales exigen mayor transparencia ambiental, este compromiso fortalece tanto la legitimidad sectorial como la competitividad exportadora.

El modelo SigmaQ demuestra que la sostenibilidad puede escalar cuando se integra de manera coherente en estrategia, operación, diseño y cultura organizacional. En América Latina,donde la industria del cartón corrugado enfrenta desafíos de eficiencia,regulación y competencia global, esta integración representa una hoja de ruta viable.

La conclusión es clara: la sostenibilidad que genera impacto no es la que se comunica con mayor intensidad, sino la que transforma procesos, optimiza recursos, fortalece el talento y consolida confianza en el mercado. En ese equilibrio entre rentabilidad, diseño inteligente y responsabilidad ambiental se define buena parte del futuro del corrugado regional.

By Rafael Barisauskas, Senior Economist, Latin America Pulp, Paper & Packaging Analytics

Las expectativas para el mercado de envase en América Latina se han debilitado para 2026, ya que la región continúa enfrentando un entorno macroeconómico más desafiante y una incertidumbre persistente en las cadenas globales de valor. Las revisiones más recientes en el escenario de Fastmarkets apuntan a una menor demanda tanto de corrugados como de otros tipos de papel para envase, con el ajuste concentrado en industrias vinculadas a mercados externos y en el gasto discrecional de los consumidores. El resultado es un año marcado por un crecimiento bajo, en el mejor de los casos.

En el caso del papel para corrugar, o containerboard en inglés, los puntos de mayor presión se encuentran en las cadenas de valor orientadas a la exportación, especialmente las relacionadas con las exportaciones de alimentos y proteínas animales. Estos sectores enfrentan una menor competitividad debido a monedas regionales más fuertes y a condiciones comerciales volátiles en mercados clave. Por ejemplo, el real brasileño se apreció 2,1% frente al dólar en enero de 2026 respecto de diciembre del año anterior, y 12,5% respecto de diciembre de 2024. El peso mexicano se apreció 2,1% en enero de 2026 frente al cierre de 2025, y 12,7% respecto de diciembre de 2024.

Las fluctuaciones en los mercados de carne y pollo ilustran la inestabilidad que persiste en las cadenas de valor del envase en Latinoamérica. China reanudó las importaciones de pollo de Brasil a finales de 2025, después de suspenderlas durante casi seis meses debido a una investigación sobre gripe. Sin embargo, el país también restringió las importaciones de carne bovina de Brasil a inicios de 2026. Al mismo tiempo, Estados Unidos impuso aranceles a la carne brasileña en julio de 2025 y los retiró en noviembre. Estos cambios han generado incertidumbre en el comercio de proteínas animales y en las empresas multinacionales. Aunque los líderes globales pueden arbitrar la producción entre países para evitar aranceles, no pueden hacerlo rápidamente ni por completo, lo que deja exportaciones rezagadas y valor sin capturar. Incluso las restricciones temporales afectan a toda la cadena, desde los productores agrícolas hasta los procesadores. Si bien los bienes básicos sostienen la demanda esencial, la resiliencia del mercado se está reduciendo.

La proyección de Fastmarkets, disponible en el report Latin America Pulp and Paper Forecast, es que la demanda de containerboard en América Latina aumente solo 0,6% en 2026 debido a condiciones más débiles. Sin embargo, esto también refleja la resiliencia estructural de la región. En 2025, el consumo aparente creció solo 0,4%. En México, el mayor mercado regional, se espera que la demanda permanezca estable en 2026 después de caer 2% en 2025. En Brasil, el segundo mercado más grande, también se proyecta un crecimiento cero en 2026, tras un 1% de expansión el año pasado. Esto sugiere que Brasil puede ganar participación relativa frente a México y a otros mercados más pequeños.

Y son ellos, los mercados más pequeños y los que bajarán al fondo y están recuperándose con rapidez y los mercados emergentes los que deberán impulsar el crecimiento regional en 2026. El consumo aparente de containerboard en Argentina (el tercer más grande en Latinoamérica) crecerá cerca de 1% en 2026, alcanzando su nivel más alto desde 2022, aunque aún por debajo de los máximos históricos. Esto responde a una economía que empieza a estabilizarse, con menor inflación y un tipo de cambio menos volátil. En Perú, la demanda crecerá cerca de 3% en 2026, impulsada por mayores exportaciones de arándanos, paltas, espárragos, uvas y mangos. Sorprendentemente, Venezuela también mostraría una leve recuperación de alrededor de 5% (cerca de 5.000 toneladas, apenas) debido a una mayor estabilidad económica, aunque su nivel sigue muy por debajo de las más de 220.000 toneladas anuales previas a la crisis de 2015.

Los flujos comerciales continúan influyendo en las condiciones de oferta en la región, mientras que la demanda permanece menos predecible. En 2025, las importaciones de kraftliner y cartulinas (boxboard) – principalmente de grados vírgenes de Asia –crecieron significativamente, lo que afectó los niveles operativos de los molinos locales. La producción regional de containerboard aumentó 2% en promedio en 2025, mientras que las tasas operativas crecieron 1 punto porcentual hasta alcanzar 82%. Dentro del sector, las importaciones de kraftliner aumentaron su participación, mientras que las de testliner disminuyeron y fueron reemplazadas por la producción local.

América Latina importó entre 2,2 y 2,5 millones de toneladas de kraftliner en 2025, al menos 1,6% más que en 2024 según datos preliminares (el número final debería ser mayor una vez que países como México completen sus registros). Estimamos que las importaciones netas rondaron los 2,3 millones de toneladas, mientras que Brasil exportó casi 500.000 toneladas, un máximo histórico. Las exportaciones de kraftliner desde Estados Unidos también aumentaron, principalmente a México. En contraste, las importaciones de testliner cayeron al menos 3% frente a 2024, mientras que las importaciones netas disminuyeron más del 10%. Esta transición revela una preferencia creciente por la fibra virgen, a medida que los usuarios finales priorizan los resultados financieros sobre los compromisos ESG en un escenario de ventas débiles y márgenes ajustados.

La situación no es mucho mejor en los grados de packaging más expuestos al consumo discrecional. Los productores de folding boxboard sienten el impacto de la debilidad de los sectores farmacéutico, cosmético y de confitería. Estas categorías dependen más de la evolución del ingreso de los hogares y de las exportaciones de bienes de mayor valor que el containerboard. La recuperación más lenta del consumo real tras la pandemia, sumada al aumento del gasto en entretenimiento digital y en medicamentos para la pérdida de peso, que reducen la ingesta de alimentos procesados, y a un comercio electrónico con menor dinamismo, limita la recuperación. Las mismas cadenas de valor que aseguraban la estabilidad ahora amplifican los efectos del desgaste macroeconómico

En boxboard, materiales importados más baratos de Asia han sustituido en gran medida la producción local, debilitando el poder de fijación de precios y reduciendo aún más las tasas operativas. La producción de boxboard cayó al menos 3% en 2025, mientras que los niveles operativos bajaron cerca de 8 puntos porcentuales hasta un promedio de 68%, incluso con cierres de capacidad en Colombia. México reforzó su defensa contra importaciones, imponiendo aranceles en 2025 a países sin acuerdos comerciales, dirigidos principalmente a Asia, aunque con efectos secundarios sobre Brasil. Las importaciones asiáticas representaban más del 25% de las importaciones regionales en 2024, frente a casi cero en 2020, pero cayeron a cerca del 20% al final de 2025, mientras que Estados Unidos, Europa y Chile recuperaron participación. Las presiones de costos siguen siendo desiguales, pero cada vez más evidentes a lo largo de las cadenas de suministro de pulpa, de fibra recuperada y de energía.

Las dinámicas a nivel nacional refuerzan la perspectiva fragmentada de la región. El sector de envases de Brasil mantiene una base relativamente sólida gracias a su gran mercado interno y a su integración de pulpa y papel, pero sus vínculos con las cadenas de valor de carne, frutas y otros bienes exportados limitan la aceleración. México continúa muy expuesto al consumo estadounidense, con sus convertidores afectados por un peso fuerte que erosiona la competitividad de las exportaciones y por una demanda interna débil. Perú y Colombia muestran señales de mejor desempeño gracias a la expansión agrícola, aunque la incertidumbre política restringe el crecimiento.

En toda la región, las decisiones de inversión reflejan una postura más cautelosa. Las modernizaciones avanzan con lentitud y los proyectos greenfield suelen postergarse mientras las empresas revisan sus expectativas de demanda. No anticipamos grandes inversiones antes de 2028 o de 2030. Solo se observan pequeños retrofits que no alteran la capacidad instalada, pero sí mejoran la posición de costos de los productores y los convertidores. Esto refuerza la expectativa de que 2026 será un año de optimización operativa más que de expansión. Las cadenas de valor subyacentes siguen firmes, pero los incentivos para ampliarlas o diversificarlas son más débiles que en ciclos anteriores.

El balance de riesgos continúa sesgado a la baja. Una desaceleración global más intensa afectaría aún más a las cadenas orientadas a la exportación. La volatilidad cambiaria podría erosionar el poder adquisitivo, deteriorar la competitividad exportadora y presionar los costos de los insumos. Los precios de la energía y la disponibilidad de fibra recuperada y pulpa también generan preocupación para plantas que ya operan con márgenes estrechos. Un cambio más rápido hacia alternativas plásticas, por razones de costos, podría desplazar volúmenes en el corto plazo.

En conjunto, la evidencia sugiere que los mercados de envases de América Latina experimentarán un impulso limitado en 2026. La demanda asociada a bienes esenciales puede evitar una contracción más profunda, pero los vínculos estructurales con mercados externos, el consumo discrecional y los insumos importados restringen el potencial alcista. Las cadenas de valor de la región siguen siendo estratégicas, aunque su desempeño este año probablemente reflejará el patrón más amplio de una economía que se ajusta a la incertidumbre en lugar de acelerarse.

Rafael Barisauskas es Economista Senior en Fastmarkets, especializado en los mercados de pulpa, papel y packaging de América Latina. Con casi 13 años en commodities globales, incluyendo casi siete en Fastmarkets, combina un profundo conocimiento del mercado con análisis económico para guiar a los líderes del sector a través de dinámicas complejas de comercio y precios. Rafael es el autor principal del Latin American Paper Products Monitor y del Latin American Pulp & Paper Forecast, además de coautor del Monthly Economic Commentary. Tiene una maestría en economía por la KU Leuven en Bélgica, donde se centró en las cadenas globales de valor. Con base en São Paulo, enseña Cadenas Globales de Valor, Agronegocios y Economía en FECAP.

Se puede contactar al +55 11 4858-0492 o a rbarisauskas@fastmarkets.com.

una ventaja competitiva en expansión para el sectocorrugador

La participación femenina fortalece innovación, sostenibilidad y gobernanza en la industria del cartón corrugado regional.

América Latina y el Caribe atraviesan una transformación sostenida en la participación femenina dentro de la economía formal y los espacios de decisión empresarial. Según el Perfil Regional de Igualdad de Género 2024 de ONU Mujeres , las mujeres representan más del 50 % de la población regional y han incrementado de manera consistente su nivel educativo en las últimas décadas, superando en varios países la matrícula masculina en educación superior. Este capital humano constituye una base estratégica para sectores industriales que demandan mayor especialización técnica y visión de largo plazo.

De acuerdo con la Organización Internacional del Trabajo, cerca del 40 % de los cargos gerenciales en América Latina están ocupados por mujeres, una de las proporciones más elevadas a nivel global. Esta presencia en mandos medios y gerenciales configura una plataforma sólida para ampliar su incidencia en los niveles superiores de dirección empresarial.

En el ámbito corporativo, la CEPAL reporta que la participación femenina en juntas directivas se mantiene por debajo del 20 %, aunque con tendencia ascendente en la última década. A su vez, el Banco Interamericano de Desarrollo señala que cerrar las brechas de participación económica podría incrementar el PIB regional en varios puntos porcentuales, al ampliar la productividad y diversificar la toma de decisiones estratégicas.

El Banco Mundial destaca además que América Latina registra una de las tasas más altas de emprendimiento femenino del mundo, con millones de mujeres liderando micro, pequeñas y medianas empresas, muchas de ellas integradas a cadenas industriales y logísticas que dinamizan el ecosistema productivo regional.

El liderazgo femenino en el ecosistema corrugador

Este avance estructural encuentra expresión concreta en la industria del cartón corrugado en América Latina. Tradicionalmente asociada a perfiles técnicos masculinizados, hoy el sector evidencia una mayor presencia femenina en gestión de plantas corrugadoras, dirección comercial, desarrollo de nuevos empaques, control de calidad, automatización de procesos y sostenibilidad industrial

La modernización del negocio corrugador, impulsada por digitalización, inversión en maquinaria de alta precisión y exigencias crecientes de trazabilidad, ha generado espacios donde la formación técnica y la capacidad estratégica resultan determinantes. En este contexto, el liderazgo femenino contribuye con competencias clave en planificación operativa, gestión de equipos multidisciplinarios, cumplimiento ambiental y diseño estructural orientado a eficiencia y economía circular.

Asimismo ,en empresas familiares dedicadas a la producción de cartón corrugado, cada vez más mujeres participan activamente en procesos de relevo generacional y en juntas directivas, fortaleciendo la profesionalización y consolidando modelos de gobernanza más diversos. En un sector donde la eficiencia logística, la reducción de huella de carbono y la innovación en soluciones de empaque definen la competitividad, integrar talento diverso se traduce en una decisión empresarial estratégica.

Diversidad como activo competitivo

Estudios citados por la OIT y el BID evidencian que las empresas con mayor diversidad de género en sus equipos directivos registran mejores indicadores de gobernanza y gestión de riesgos. En el caso del sector corrugador, esta correlación adquiere especial relevancia, dado que las decisiones estratégicas inciden directamente en inversión tecnológica, eficiencia operativa y posicionamiento sostenible en mercados cada vez más exigentes.

En un entorno global que demanda transparencia, sostenibilidad y responsabilidad social, el liderazgo femenino fortalece una visión empresarial de largo plazo, alineada con innovación y resiliencia industrial.

Una transformación con proyección estructural

La consolidación del liderazgo femenino en América Latina no constituye una tendencia coyuntural, sino un componente estructural del desarrollo económico regional. La combinación de mayor formación técnica, dinamismo emprendedor y creciente presencia en mandos gerenciales posiciona a la región con una base sólida para fortalecer sectores manufactureros estratégicos.

En la industria latinoamericana del cartón corrugado, integrar liderazgo femenino no representa únicamente un avance en equidad; constituye una apuesta empresarial alineada con competitividad, innovación y sostenibilidad. El sector evoluciona hacia modelos más inclusivos, tecnológicamente sofisticados y resilientes, donde la diversidad directiva se consolida como una ventaja competitiva en expansión.

La demanda sostenida y su eficiencia logística lo consolidan como pilar económico del embalaje global

En la economía global, el embalaje ya no se mide solo por su función, sino por su impacto en costos, productividad y competitividad. En ese tablero, el cartón corrugado avanza con una ventaja difícil de ignorar: acompaña el crecimiento del comercio moderno,reduce fricciones logísticas y se alinea con regulaciones que están reescribiendo la ecuación de costos del empaque. No es únicamente un material.Es una pieza de infraestructura económica.

Un mercado que crece con fundamentos, no por inercia Las cifras confirman la tendencia. Según Fortune Business Insights, el mercado global de “corrugated carton” fue de US$ 178,22 mil millones en 2025 y se proyecta en US$185,45 mil millones en 2026, con un salto a US$ 259,96 mil millones para 2034 y un CAGR de 4,31 %. Además, Asia Pacífico concentró 40,37 % de participación en 2025, una señal de escala industrial y capacidad de producción concentrada.

Este crecimiento no se sostiene por un solo sector: responde al movimiento combinado de e-commerce, alimentos, bienes de consumo y logística de “última milla”. En otras palabras, el corrugado crece porque crece el comercio, y porque el comercio se volvió más exigente con tiempos, devoluciones y eficiencia.

Cifra destacada US$ 259,96 mil millones (2034): proyección del mercado global de corrugated

Precios, contratos y una señal clara en 2026 El corrugado también se consolida porque su economía se gestiona como un mercado de referencia. En 2026, Packaging Corporation of America (PCA) anunció un aumento de US$ 70 por tonelada para liner board y corrugating medium con vigencia desde el 1 de marzo de 2026, según reportó Fastmarkets.

Poco después, International Paper comunicó un incremento del mismo orden: US$ 70 por tonelada para linerboard y corrugating medium, también efectivo el 1 de marzo de 2026, de acuerdo con Fastmarkets.

Estas decisiones no son anecdóticas: muestran que el mercado entra en fase de recomposición de valor, en un contexto de ajustes de capacidad y expectativas de recuperación. De hecho, Fastmarkets proyectó que los embarques de cajas podrían caer 1,9 % en 2025 y recuperarse 2,2 % en 2026, antes de volver a tasas típicas de 1,0 % a 1,5 % hacia 2027.

Señal de mercado

aumentos anunciados por grandes productores, con efecto directo en costos y negociación de contratos.

América Latina y el Caribe: demanda resiliente, presión competitiva y logística como ventaja. En América Latina y el Caribe, la historia económica del corrugado se escribe con tres variables: comercio exterior, dinámica del consumo y eficiencia logística. El contexto macro también importa. Según la CEPAL, la región crecería 2,4 % en 2025 y 2,3 % en 2026, un ritmo moderado que obliga a las industrias a competir con productividad y eficiencia.

En comercio, el BID estimó que las exportaciones de la región crecieron 6,4 % en 2025 y las importaciones 6,1 %,reforzando el peso del embalaje en cadenas de suministro más activas.

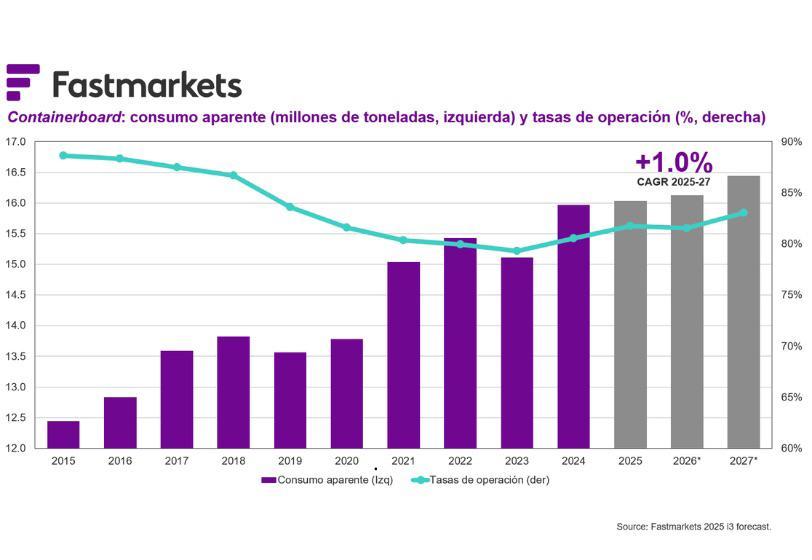

Ahora bien, el mercado regional no está libre de tensiones. Un análisis reciente de Fastmarkets reportó que las tasas de operación del mercado latinoamericano de boxboard cayeron de 86 % en 2020 a 69 % en 2025, en un entorno de mayor competencia e importaciones. En México, el descenso fue de 86% a 77% entre 2020 y 2025, y la participación de importaciones chinas dentro del total importado subió de casi cero a cerca de 20 % en el mismo periodo.

En paralelo, el crecimiento del comercio digital agrega presión logística. Reuters citó un reporte de Endeavory Mercado Libre que proyecta que el e-commerce de América Latina alcanzará US $215,31 mil millones en 2026, con Argentina, Brasil y México concentrando casi 85 % de las ventas.

Ese dato es clave: donde el comercio exige entregas más rápidas y devoluciones eficientes, el corrugado tiende a fortalecerse como solución de escala y desempeño.

Datos regionales para destacar

86 % → 69 % (2020–2025):

caída de tasas de operación en boxboard en LatAm.

US$215,31 mil millones (2026): proyección de e-commerce en América Latina

Inversión, capacidad y valor agregado: la discusión real hacia 2030 Si el corrugado domina por economía, el diferencial hacia 2030 será industrial: automatización, eficiencia energética, diseño estructural y datos para compras estratégicas. En esa línea, Mordor Intelligence estima que el mercado de paper packaging en Sudamérica pasó por US$ 31,67 mil millones en 2025 y podría llegar a US$ 40,88 mil millones en 2030, con un CAGR de 5,24 %.

Ese crecimiento requiere capacidades:plantas más eficientes, decisiones de inversión con respaldo de inteligencia de mercado y una cadena de valor que no solo produzca más, sino mejor

Proyección 2030–2035

La próxima década no definirá si el cartón corrugado tiene un lugar central en el embalaje global. Ese lugar ya está ganado. Lo que definirá el rumbo será la capacidad del sector para sostener competitividad en un entorno donde el costo logístico pesa más, la regulación castiga más y el consumidor exige más.

Para América Latina y el Caribe, el reto no es “subirse” a la ola: es capturar más valor dentro de ella. Eso implica acelerar productividad, fortalecer datos de mercado en decisiones de compra, y empujar innovación en diseño y operación. En un mundo que se mueve con fricción creciente, el corrugado no es solo el empaque del comercio. Es parte de su infraestructura económica.

América Latina consolida metas obligatorias de economía circular mientras Europa eleva las exigencias técnicas que impactan al comercio global

La sostenibilidad en la industria del cartón corrugado en América Latina ha dejado de depender exclusivamente de compromisos voluntarios. En la última década, el entorno normativo regional ha evolucionado hacia marcos regulatorios que establecen metas obligatorias de recolección y valorización, sistemas formales de reporte y mecanismos de fiscalización con capacidad sancionatoria. Según la Comisión Económica para América Latina y el Caribe(CEPAL), más de diez países han adoptado estrategias nacionales de economía circular, configurando una transformación estructural que redefine las condiciones de competitividad industrial.

En este escenario, el cartón corrugado conserva ventajas ambientales consolidadas, pero enfrenta ahora un entorno de mayor exigencia técnica y documental. La sostenibilidad deja de comunicarse como atributo y se convierte en obligación verificable.

Chile: implementación activa de la Responsabilidad Extendida del Productor

La Ley 20.920, conocida como Ley REP,promulgada en 2016, estableció formalmente la Responsabilidad Extendida del Productor e incorporó a los envases y embalajes como producto prioritario. No obstante, su aplicación efectiva se consolidó con la entrada en vigor de los decretos de metas, cuya exigibilidad comenzó en 2023.

De acuerdo con el Ministerio del Medio Ambiente, los productores deben organizar y financiar la gestión de los residuos derivados de los productos que introducen en el mercado, cumpliendo metas de recolección y valorización definidas mediante Decreto Supremo. Dichas metas se revisan cada cinco años, lo que garantiza su actualización progresiva conforme a la evolución del sistema.

En materia de fiscalización, la Superintendencia del Medio Ambiente puede aplicar sanciones que alcanzan hasta 10.000 UTA en caso de incumplimiento. Asimismo, información publicada en el portal oficial de Envases y Embalajes indica que las metas proyectadas para papel y cartón superan el 70 por ciento de valorización hacia el final del período de implementación. Chile se posiciona como uno de los esquemas regulatorios más estructurados de la región.

Colombia: metas crecientes y trazabilidad obligatoria

Brasil: recuperación consolidada y logística reversa

En Colombia, las resoluciones del Ministerio de Ambiente y Desarrollo Sostenible establecen metas iniciales de aprovechamiento superiores al 30 por ciento para determinadas categorías de envases, con incrementos progresivos que pueden superar el 50 por ciento según el material regulado.

La normativa exige reportes anuales sobre los volúmenes puestos en el mercado y las cantidades efectivamente recuperadas, fortaleciendo la trazabilidad y la transparencia del sistema. Este modelo consolida un esquema de control sustentado en datos verificables y responsabilidades explícitas.

Brasil presenta uno de los niveles de recuperación más robustos de la región. Según datos de la Indústria Brasileirade Árvores (Ibá), el país recicla aproximadamente el 66 por ciento del papel consumido, incluyendo cartón. Esta cifra refleja una estructura industria lmadura en materia de aprovechamiento de fibras.

La Política Nacional de Residuos Sólidos y los acuerdos sectoriales de logística reversa fortalecen un modelo de corresponsabilidad empresarial que integra industria, municipios y gestores privados en la gestión de envases y embalajes.

México: responsabilidad compartida en evolución

Perú: formalización y hoja de ruta sectorial

América Latina en cifras

La Ley General para la Prevención y Gestión Integral de los Residuos establece un esquema de responsabilidad compartida en la gestión de residuos. Aunque no replica íntegramente el modelo REP chileno, sí asigna obligaciones claras a productores, distribuidores y gestores dentro de la cadena de valor

Datos sectoriales difundidos por asociaciones nacionales indican que la recuperación de papel y cartón supera el 60 por ciento en determinados segmentos industriales, lo que posiciona al país como un actor relevante en economía circular.

La Hoja de Ruta hacia una Economía Circular en el Sector Industria, publicada por el Ministerio del Ambiente del Perú, promueve esquemas de valorización de envases y embalajes y fomenta la formalización de las cadenas de reciclaje. El país avanza hacia un marco más estructurado orientado a fortalecer la recuperación de materiales y la articulación entre actores públicos y privados.

Según Fastmarkets, América Latina produce más de 20 millones de toneladas anuales de papel y cartón, lo que consolida su peso industrial en el contexto global.

Proyecciones de Statista estiman que el mercado latinoamericano de cartón corrugado mantiene un crecimiento anual de entre 3 y 5 por ciento, impulsado principalmente por el comercio electrónico y las exportaciones agroindustriales. Este dinamismo productivo se desarrolla en paralelo a mayores exigencias regulatorias.

Europa como catalizador normativo

El Reglamento de Envases y Residuos de Envases aprobado por la Comisión Europea establece que los envases comercializados en la Unión Europea deberán cumplir criterios verificables de reciclabilidad, contenido reciclado y reducción de sobre empaque.

De acuerdo con la Organización Mundial del Comercio, la Unión Europea representa aproximadamente el 14 por ciento del comercio mundial de bienes. En consecuencia, sus estándares regulatorios inciden directamente en los exportadores latinoamericanos que forman parte de cadenas de suministro internacionales.

El cartón corrugado posee atributos ambientales consolidados, con tasas de reciclaje superiores al 60 por ciento en varios mercados latinoamericanos. Sin embargo, el nuevo entorno normativo exige algo más que desempeño técnico.

La sostenibilidad regulada redefine la competitividad sectorial. El liderazgo empresarial dependerá de la capacidad para integrar metas obligatorias, trazabilidad documental y reportes verificables en la estrategia corporativa. La economía circular deja de ser una narrativa aspiracional y se consolida como un marco operativo sustentado en evidencia, cumplimiento efectivo y adaptación regulatoria permanente.

cuador no solo es el mayor exportador mundial de banano; es también uno de los países donde el empaque ha evolucionado hasta convertirse en un componente estratégico de la competitividad nacional.

En 2026, el cartón bananero ya no puede entenderse como un simple insumo logístico. Es un activo técnico, ambiental y comercial que incide directamente en el acceso a mercados y en la reputación del país.

Ecuador en el mapa global del banano

De acuerdo con cifras del sector exportador, Ecuador comercializa anualmente más de 350 millones de cajas de banano, lo que representa aproximadamente el 30 % del comercio mundial de la fruta. La Unión Europea concentra cerca del 27 % de los envíos, seguida por Rusia, Estados Unidos y mercados de Medio Oriente.

Con más de 350 millones de cajas exportadas al año, el liderazgo bananero ecuatoriano depende de un factor silencioso pero decisivo: la fortaleza técnica y sostenible del cartón corrugado

Según el Ranking Empresarial 2024 publicado por Revista EKOS, el complejo bananero se mantiene como uno de los principales generadores de divisas del país, aportando miles de millones de dólares anuales y sosteniendo una extensa red de empleo directo e indirecto.

Sin embargo, el entorno internacional es cada vez más exigente. Las nuevas normativas europeas vinculadas a deforestación, trazabilidad de insumos y reducción de huella de carbono han elevado el estándar operativo de toda la cadena. A ello se suman el incremento de costos logísticos y energéticos, que obliga a optimizar cada eslabón productivo.

En este contexto, la caja adquiere una dimensión crítica. Cada embarque depende de un empaque capaz de soportar compresión vertical, exposición a humedad, ventilación adecuada y manipulación intensiva durante trayectos marítimos que pueden extenderse por más de tres semanas.

Una caja de banano no es un diseño genérico. Su estructura debe equilibrar resistencia y peso, ventilación y estabilidad, protección y eficiencia en el apilamiento.

Desde el punto de vista logístico, una variación mínima en gramaje o desempeño estructural puede impactar directamente en los costos de transporte y en las mermas por daño. Según estimaciones del sector, una reducción de apenas 1 % en pérdidas asociadas a fallas estructurales puede representar millones de dólares anuales en ahorro para la cadena exportadora.

Por esta razón, el sector corrugador ecuatoriano ha evolucionado hacia procesos más automatizados, esquemas de integración vertical y certificaciones ambientales que permiten responder con mayor precisión a mercados regulados.

La solidez del cartón bananero ecuatoriano descansa en un entramado industrial especializado, donde varias empresas asociadas a ACCCSA aportan ventajas competitivas específicas.

Productora Cartonera S.A., perteneciente a Corrugadora del Guayas, destaca por su escala productiva y nivel de automatización, factores que garantizan consistencia en grandes volúmenes.

Cartopel, bajo el grupo Cartones Nacionales, opera con integración vertical al fabricar su propio papel, lo que reduce la exposición a la volatilidad internacional de la fibra y mejora el control de calidad.

Grupasa mantiene una posición sólida en el sector agroindustrial y bananero, con soluciones técnicas adaptadas a las condiciones reales de exportación.

Incarpalm, parte del Grupo Palmar, integra producción de fruta y cartón, optimizando trazabilidad y eficiencia operativa.

Industria Cartonera Ecuatoriana consolida relaciones de largo plazo con grandes exportadoras, respaldadas en consistencia técnica.

Cartorama aporta un diferencial en calidad de impresión y resistencia estructural, contribuyendo también al posicionamiento comercial en destino.

En paralelo, Papelera Nacional S.A. cumple un rol estratégico como principal proveedor de papel Kraft para buena parte del mercado corrugador nacional, asegurando continuidad y estabilidad en el suministro.

Frente a un mercado europeo cada vez más riguroso en materia ambiental, la gestión de la materia prima adquiere relevancia estructural dentro de la cadena.

Consultamos a Papelera Nacional S.A.: ¿Cómo está abordando PANASA las nuevas exigencias de sostenibilidad, trazabilidad y certificación de la materia prima que hoy demanda la cadena bananera ecuatoriana, especialmente de cara a mercados como la Unión Europea?

Desde la compañía explican que están priorizando el uso de papel reciclado de mayor resistencia. Esta decisión permite reducir el consumo de fibra virgen y contribuir a la disminución de la tala de bosques, manteniendo altos estándares de calidad, la resistencia de las cajas y la adecuada protección de los productos de sus clientes.

Este enfoque cuenta además con el respaldo de la certificación FSC®, que garantiza el origen responsable de la materia prima y fortalece la trazabilidad dentro de la cadena exportadora.

La adopción de fibras recicladas de alto desempeño no responde únicamente a una exigencia ambiental. También mejora la competitividad, al optimizar el equilibrio entre resistencia y peso, reduciendo impactos logísticos y huella de carbono por tonelada transportada.

Diversificación industrial y especialización

El ecosistema papelero ecuatoriano también incluye compañías multinacionales con presencia en segmentos industriales específicos. Tal es el caso de Smurfit Westrock, cuya operación en Ecuador se enfoca en la producción de sacos de papel para la industria del cemento, morteros y otros productos agroindustriales granulados o en polvo.

Si bien su experiencia en soluciones para fruta fresca se desarrolla en otros mercados de la región, en territorio ecuatoriano su aporte se concentra en empaques industriales para materiales secos, lo que evidencia la especialización y diversidad del sector papelero nacional.

En un entorno donde la Unión Europea exige trazabilidad de origen forestal y evidencia de no deforestación, el cartón se convierte en un verdadero pasaporte comercial. No se trata únicamente de cumplir; se trata de demostrar sostenibilidad verificable y coherente con estándares internacionales.

La combinación de automatización industrial, integración vertical, certificaciones ambientales y especialización técnica posiciona al sector corrugador ecuatoriano como un aliado estratégico del agroexportador.

En 2026, la caja de banano representa mucho más que un costo unitario dentro de la estructura exportadora. Es un elemento que protege la fruta, optimiza la logística, reduce riesgos operativos y respalda la reputación ambiental del país en los mercados más exigentes del mundo.

Desde la visión regional que impulsa ACCCSA, el caso ecuatoriano confirma que la industria del cartón corrugado en América Latina no solo acompaña a las cadenas agroexportadoras: las fortalece estructuralmente, aportando innovación, eficiencia y sostenibilidad como pilares de competitividad futura.

CMPC ha incorporado la sostenibilidad como eje transversal de su gestión, orientando la toma de decisiones y su proyección de largo plazo a nivel global

Un modelo de negocio basado en fibras naturales

Con más de 100 años de historia y presencia en más de 45 países, CMPC ha consolidado un modelo de negocio sustentado en el uso responsable de fibras naturales provenientes de plantaciones sustentables y certificadas, complementadas con materiales reciclables. Su estructura empresarial se organiza en cuatro grandes áreas:

integradas bajo una lógica de gestión de largo plazo.

Esta configuración permite a la compañía abarcar toda la cadena de valor, desde el origen de la fibra hasta soluciones que forman parte de la vida cotidiana de millones de personas. En este contexto, la sostenibilidad no se concibe como un atributo adicional, sino como un principio transversal que orienta la estrategia corporativa, la operación industrial y la gestión del negocio en su conjunto.

Estrategia 2030: sostenibilidad como pilar estructural

La incorporación de la sostenibilidad en CMPC se formaliza en su Estrategia 2030, estructurada en cinco pilares estratégicos. En este marco, la sostenibilidad se sitúa al mismo nivel que la competitividad y el enfoque en clientes, reflejando una decisión deliberada por integrarla en el núcleo del negocio.

Tal como explica Verónica Andrea De la Cerda Gubler, la Gerente de Sostenibilidad Corporativa en CMPC

“en la estrategia corporativa de CMPC al 2030, la sostenibilidad es uno de los pilares, al mismo nivel que la competitividad o el enfoque en clientes”.

Verónica Andrea De la Cerda Gubler Gerente de Sostenibilidad Corporativa en CMPC

Esta definición deja en claro que no se trata de una agenda paralela, sino de un eje que atraviesa toda la organización y orienta su proyección futura.

La sostenibilidad integrada a la toma de decisiones

Desde la mirada de la Gerente de Sostenibilidad Corporativa, ofrecer productos renovables y circulares constituye un punto de partida relevante, pero no suficiente. “Poner un producto renovable y circular en el mercado ya tiene un valor intrínseco en términos de sostenibilidad, pero eso no basta si no se integra de manera estratégica en el negocio”, señala.

En ese sentido, De la Cerda enfatiza que la sostenibilidad adquiere verdadero impacto cuando se traduce en criterios concretos de gestión, inversión y operación. Su incorporación en la estrategia corporativa responde, así, a la necesidad de anticipar riesgos, identificar oportunidades y asegurar la viabilidad del negocio en el largo plazo.

Gobernanza que traduce la estrategia en gestión

La implementación de este enfoque comienza en los niveles más altos del gobierno corporativo.

“Existe un Comité de Sostenibilidad y Regulación a nivel de directorio, encargado de velar por los avances y desafíos en esta materia”, explica De la Cerda.

A partir de esta instancia, la estructura se despliega mediante una Vicepresidencia de Asuntos Corporativos y Sostenibilidad, con equipos especializados que articulan las distintas áreas de trabajo.

Este diseño permite incorporar la sostenibilidad como una variable relevante en la evaluación de inversiones, proyectos industriales y prioridades estratégicas, evitando que quede relegada a un plano meramente declarativo.

Innovación ambiental aplicada a la gestión operativa

En los últimos años, uno de los focos prioritarios ha sido la gestión del agua. Según detalla la ejecutiva, CMPC ha desarrollado múltiples proyectos orientados a reducir el consumo hídrico a nivel industrial, combinando inversiones de capital con la consolidación de una cultura de eficiencia operacional.

Un elemento distintivo ha sido la implementación de un “precio sombra” del agua. “Esta herramienta nos permite asignar un valor interno al recurso y apoyar la toma de decisiones orientadas a su reducción”, explica.

Gracias a este enfoque, añade, la compañía ha logrado avances significativos en los últimos cinco años, cuyos resultados consolidados se reportan en el informe integrado 2024.

La gestión de residuos constituye otro eje estratégico. CMPC se fijó la meta de alcanzar cero residuos a disposición final bajo el estándar Zero Waste Alliance, lo que ha implicado trabajar tanto en la reducción de mermas como en la identificación de valorizadores y aliados estratégicos que permitan dar un destino productivo a los residuos inevitables.

En materia climática, la compañía cuenta además con una meta validada por SBTi para reducir en un 50 % las emisiones de alcance 1 y 2 al 2030, compromiso que se aborda desde el análisis de palancas operativas y energéticas, considerando también el rol del sector forestal en la captura de carbono y el almacenamiento en productos de larga vida útil.

Dimensión social y gestión territorial

La sostenibilidad en CMPC incorpora una dimensión social estrechamente vinculada a los territorios donde opera. En el ámbito del reciclaje, De la Cerda destaca el trabajo desarrollado en países como Chile, donde la compañía participa activamente en los sistemas de implementación de la Ley REP y promueve la inclusión de recicladores de base mediante procesos de licitación.

Este enfoque se complementa con un relacionamiento comunitario permanente y con proyectos de inversión social adaptados a las necesidades locales. Un ejemplo relevante es la prevención y gestión de incendios, donde se combinan inversiones en infraestructura, acciones de combate y, especialmente, programas de prevención comunitaria.

Al interior de la organización, el área de Personas impulsa iniciativas vinculadas al empoderamiento femenino, el desarrollo de liderazgo, la formación en nuevas tecnologías y el fortalecimiento del capital humano, entendidos como componentes esenciales de la estrategia de sostenibilidad.

Reconocimientos, certificaciones y validación externa

El enfoque de CMPC en sostenibilidad se ve respaldado por resultados verificables. La compañía ha sido reconocida por tercer año consecutivo como la empresa forestal y papelera más sostenible del mundo, según la evaluación de S&P Global, posicionándose dentro del 1 % superior de las empresas evaluadas a nivel global.

Estos reconocimientos se complementan con certificaciones asociadas al manejo forestal sostenible, la trazabilidad de la fibra, la gestión ambiental y los procesos industriales. Más allá del cumplimiento normativo, estas certificaciones refuerzan la credibilidad del modelo y su alineación con estándares internacionales exigentes.

En la visión de CMPC, la sostenibilidad no constituye un objetivo aislado ni un ejercicio de posicionamiento.

“Debe entenderse como un aliado del negocio”, señala De la Cerda, en la medida en que permite anticipar riesgos, fortalecer la resiliencia y sostener la competitividad en un entorno cada vez más exigente.

Integrada desde la gobernanza, incorporada en la Estrategia 2030 y validada a través de reconocimientos y certificaciones, la sostenibilidad se consolida como un factor estructural de continuidad empresarial, proyectando a CMPC como un referente en la gestión responsable de negocios basados en fibras naturales.

Del 25 al 27 de agosto de 2026, la 44.ª Convención y Exposición Internacional de ACCCSA reunirá en Ciudad de Guatemala

Un encuentro para analizar el cambio

Del 25 al 27 de agosto de 2026, Ciudad de Guatemala será sede de la 44.ª Convención y Exposición Internacional de ACCCSA, el principal evento de la industria del cartón corrugado en la región.

En un contexto marcado por la presión sobre costos, la digitalización de procesos y las exigencias en sostenibilidad, la convención pondrá el foco en cómo las empresas están ajustando sus estrategias para mantenerse competitivas.

El programa magistral reunirá a especialistas de distintas disciplinas, con contenidos diseñados para aportar herramientas concretas a la toma de decisiones:

Juan Merodio | Tecnología

Abrirá la agenda con una visión clara sobre cómo la digitalización, la inteligencia de datos y las nuevas tecnologías están redefiniendo los modelos de negocio. Una intervención clave para quienes buscan acelerar la transformación digital en sus operaciones.

Andrea Grobocopatel | Economía

Aportará una mirada sobre el contexto económico y empresarial, abordando sostenibilidad, liderazgo responsable y el rol de las empresas en entornos de cambio. Su enfoque invita a repensar el crecimiento desde una perspectiva integral.

Rafael Barišauskas | Economía

Profundizará en el comportamiento de los mercados y las tendencias globales que impactan directamente a la industria del cartón corrugado, ofreciendo insumos estratégicos para anticipar escenarios y tomar decisiones informadas.

Andrés Pascual | Bienestar corporativo

Explorará el liderazgo en contextos de transformación, poniendo énfasis en la gestión del cambio, la cultura organizacional y el bienestar como factores clave para la sostenibilidad empresarial.

Calum Chace | Tecnología

Abordará el impacto de la inteligencia artificial en la economía y las organizaciones, planteando desafíos y oportunidades que ya comienzan a influir en la industria y en la forma en que operan las empresas.

Tuti Furlán | Motivacional

Cerrará el bloque con una intervención enfocada en propósito, resiliencia y desarrollo personal, elementos fundamentales para liderar equipos en entornos exigentes y en constante evolución.

En conjunto, estas conferencias ofrecen una visión integral que conecta tecnología, economía y talento humano, invitando a los asistentes a ampliar su perspectiva y prepararse para los retos del sector.

Aplicación técnica y discusión ambiental

El bloque técnico incluirá presentaciones de empresas como JS MACHINE, PAPYRO y EMBA, enfocadas en eficiencia operativa y adopción tecnológica en plantas corrugadoras.

En paralelo, el foro de sostenibilidad, moderado por Guillermo Dufranc, reunirá a tres empresas asociadas para discutir avances en materiales, regulación ambiental y economía circular.

ExpoACCCSA: soluciones en tiempo real

La exposición comercial reunirá a más de 120 proveedores, quienes presentarán desarrollos en maquinaria, insumos y servicios especializados, permitiendo evaluar soluciones concretas para la operación diaria.

Guatemala en el mapa industrial

La elección de Guatemala responde a su posición logística en Centroamérica y a su crecimiento económico sostenido, que la convierten en un punto relevante para el análisis de cadenas de suministro regionales.

La tarifa preferencial estará disponible hasta el 31 de mayo. A partir del 1 de junio, se aplicará un ajuste en el costo de inscripción.

Para participar, es requisito contar con al menos tres meses de membresía activa en ACCCSA.

Para más información: convencion@acccsa.org staff@acccsa.org

Un espacio para proyectar decisiones

Más que un evento, la convención se plantea como una instancia para entender el entorno, contrastar enfoques y tomar decisiones informadas frente a los desafíos actuales del sector.

De la experiencia institucional a una plataforma académica

Desde hace 46 años, la ACCCSA acompaña el desarrollo del sector del cartón corrugado en el Caribe, Centroamérica y Suramérica. A lo largo de su trayectoria, la Asociación promovió encuentros técnicos, jornadas de actualización y espacios de capacitación que fortalecieron el intercambio profesional en la región.

En 2016, esa experiencia acumulada tomó forma estructural con la creación de la Escuela de Corrugado de ACCCSA. La formación dejó de depender de iniciativas puntuales para integrarse en un modelo académico planificado, con continuidad y proyección regional.

La meta fue clara: fortalecer la base técnica de la industria en un contexto de creciente complejidad operativa.

Formación alineada con los desafíos del sector

La última década ha estado marcada por la automatización, digitalización de procesos, mayores exigencias de calidad y presión sobre costos. En ese entorno, la actualización técnica se volvió indispensable para sostener la eficiencia y la competitividad.

La Escuela estructuró su oferta en áreas clave como operación de corrugadoras, procesos de impresión y troquelado, diseño estructural, eficiencia productiva y gestión comercial. Cada programa parte de situaciones reales de planta y prioriza el aprendizaje aplicable.

El enfoque combina contenido técnico con visión estratégica, promoviendo una comprensión integral del negocio corrugador.

Uno de los avances más relevantes ha sido la implementación de modalidades presenciales, híbridas y virtuales, lo que ha permitido ampliar el acceso a toda Latinoamérica.

Este modelo facilita la participación de empresas de distintos tamaños y contextos productivos, al tiempo que contribuye a consolidar criterios técnicos compartidos en la región. Así, la formación adquiere dimensión regional y fortalece el estándar profesional del sector.

Impacto operativo y proyección

La profesionalización técnica tiene efectos directos en la operación: mayor estabilidad en procesos, reducción de desperdicios, mejor control de calidad y decisiones fundamentadas en datos.

En una industria donde la precisión incide directamente en los márgenes, la inversión en conocimiento se traduce en solidez operativa. Además, prepara a las empresas para integrar innovación y sostenibilidad con mayor rigor técnico.

A una década de su creación, la Escuela de Corrugado reafirma su papel como plataforma estratégica para el desarrollo industrial en América Latina. Su evolución demuestra que el crecimiento del sector no depende únicamente de la tecnología instalada, sino de la preparación de quienes la operan y la gestionan. La agenda académica continúa actualizándose para r esponder a los desafíos tecnológicos y ambientales del corrugado en la región.

Los profesionales interesados pueden consultar los próximos programas en escuelacorrugado.acccsa.org o solicitar información escribiendo a staff@acccsa.org.

La eficiencia operativa y la formación técnica están redefiniendo cómo la industria del cartón corrugado gestiona su impacto ambiental

Durante años, la competitividad en una planta corrugadora se medía casi exclusivamente en productividad y costo por metro cuadrado. Hoy esa ecuación incluye una variable adicional: el impacto operativo. Cada ajuste en la onduladora, cada punto porcentual de desperdicio y cada variación en consumo energético forman parte del desempeño ambiental del proceso.

Ese cambio no ha sido discursivo, sino técnico. La incorporación de monitoreo en tiempo real, control de variables críticas y análisis sistemático de indicadores ha modificado la manera en que se gestiona la operación. La sostenibilidad dejó de ser un atributo del producto para convertirse en un parámetro de desempeño industrial.

Cuando la eficiencia reduce la huella

Reducir desperdicio no es únicamente una mejora financiera. Cada punto porcentual menos implica menor consumo de fibra, menor energía incorporada y menor generación de residuos. La automatización y el control de procesos permiten anticipar desviaciones y corregirlas antes de que se traduzcan en pérdidas acumuladas.

Sin embargo, la tecnología no sustituye el criterio técnico. Sensores y sistemas de monitoreo generan datos; la diferencia la marca la capacidad del equipo humano para interpretarlos y tomar decisiones fundamentadas. Allí es donde la formación especializada adquiere un carácter estratégico.

Capacitación para consolidar el estándar

La Escuela de Corrugado de ACCCSA ha estructurado su oferta académica en torno a esta evolución operativa. Programas como “Corrugación ‘Uso de fibra reciclada… Ya no es una visión, es una realidad’” profundizan en el comportamiento del material y en su incidencia en la estabilidad del proceso. A su vez, el “Curso de Reducción del Desperdicio en una Planta Corrugadora a través de Opex (Excelencia Operacional)” introduce metodologías de medición y mejora continua que impactan directamente en la eficiencia y en la reducción de residuos.

La gestión responsable de recursos críticos también forma parte de esta transformación. Cursos como “Eficiencia Energética” y “Ciclo del agua en la industria del corrugado: Tecnologías de optimización en el uso, tratamiento y reutilización” integran el análisis energético y el uso eficiente del recurso hídrico como variables centrales de desempeño. Asimismo, la capacitación en impresión digital y diseño sostenible incorpora criterios de optimización desde la concepción del empaque.

Estos son solo algunos de los programas que conforman una oferta formativa más amplia, que incluye automatización, mantenimiento productivo y control de calidad. En conjunto, configuran una realidad tangible: la sostenibilidad del corrugado no depende únicamente del material, sino de la disciplina técnica con que se gestiona su transformación.

El nuevo estándar del corrugado sostenible se construye en la planta, a partir de datos, precisión y mejora continua. En un mercado cada vez más exigente, la competitividad y la responsabilidad ambiental convergen en un mismo punto: la capacidad técnica de producir mejor, utilizando menos recursos y generando menor impacto.

Mantener y fortalecer ese estándar exige actualización constante. La agenda académica de la Escuela de Corrugado continúa evolucionando para responder a los desafíos tecnológicos y ambientales del sector. Los profesionales interesados pueden consultar los próximos programas en escuelacorrugado.acccsa.org o solicitar información escribiendo a staff@acccsa.org. La formación especializada no solo acompaña la transformación de la industria; la hace posible.

completa la certificación ISO 14001 en todas sus plantas industriales

El logro consolida un modelo de gestión ambiental estructurado y refuerza la estrategia ASG de la compañía

La empresa brasileña Klabin, mayor productora y exportadora de papeles para embalajes de Brasil y uno de los principales actores del mercado de cartón corrugado en América Latina, completó la certificación ISO 14001 en el 100 % de sus unidades industriales en operación.

El hito se alcanzó tras la certificación de cinco nuevas plantas en menos de un año: Pilar, en Argentina, y las unidades Horizonte, Rio Verde, Rio Negro y Piracicaba II en Brasil. Con ello, todas las operaciones industriales de la compañía quedan ahora bajo el mismo sistema internacional de gestión ambiental.

La ISO 14001 es el principal estándar global para sistemas de gestión ambiental. La norma, desarrollada por la Organización Internacional de Normalización, establece procedimientos para identificar impactos ambientales, optimizar el uso de recursos, reducir riesgos operativos y promover mejoras continuas en los procesos productivos.

En la práctica, la certificación exige auditorías externas periódicas, monitoreo sistemático de indicadores ambientales y revisiones internas que permitan verificar el cumplimiento de estándares internacionales.

El desafío de alinear operaciones diversas

El proceso implicó armonizar unidades con realidades productivas y geográficas distintas. Plantas ubicadas en regiones industriales consolidadas, nuevas expansiones y operaciones en diferentes países debían cumplir un mismo marco normativas.

Según Nogueira, uno de los principales retos fue la estandarización de procesos entre equipos con distintos niveles de madurez en materia ambiental.

Para ello, la compañía realizó diagnósticos operativos en cada planta, identificó brechas técnicas y planificó inversiones en infraestructura, procedimientos y capacitación.

“La integración de distintas culturas organizacionales exigió una alineación rigurosa para asegurar que todas las unidades operaran bajo el mismo estándar” señala.

Para Klabin, completar la certificación en todas sus plantas representa un avance relevante dentro de su estrategia de sostenibilidad.

“Es una conquista estratégica para Klabin, ya que permitió alcanzar el 100 % de las unidades industriales certificadas por la ISO 14001, reforzando de forma consistente el compromiso de la compañía con la gestión ambiental”, explica Julio Nogueira, gerente de Sustentabilidad y Medio Ambiente de Klabin

Además, este avance fortalece la presencia de la empresa en índices internacionales de sostenibilidad como Dow Jones Sustainability Index (DJSI), Índice de Sustentabilidad Empresarial (ISE) y EcoVadis.

Un sistema más robusto y trazable

Aunque Klabin ya contaba con mecanismos internos de control ambiental, el proceso permitió fortalecer su estructura operativa y consolidar un sistema corporativo más integrado.

Uno de los elementos clave fue la adopción del modelo de certificación multi-site, mediante el cual trece unidades industriales quedaron bajo un único marco de gestión.

Este esquema permitió reforzar controles sobre emisiones atmosféricas, gestión de residuos y tratamiento de efluentes, así como implementar sistemas electrónicos que permiten rastrear documentación normativa y verificar el cumplimiento legal en tiempo real.

Cultura organizacional y compromiso interno

El proceso también tuvo un fuerte componente organizacional. La empresa impulsó programas de capacitación y sensibilización dirigidos a colaboradores de distintas áreas para integrar la sostenibilidad en la cultura corporativa.

“El factor humano fue central. La idea era que la gestión ambiental no se percibiera solo como una obligación técnica, sino como un valor compartido dentro de la organización”, explica Nogueira.

El trabajo coordinado entre las áreas de Sustentabilidad, Excelencia Operativa y los equipos de medio ambiente de cada planta permitió preparar a las unidades para las auditorías y asegurar la implementación de los estándares.

Mejora continua y control permanente

La ISO 14001 establece auditorías anuales de mantenimiento y recertificaciones cada tres años. Este esquema garantiza que los sistemas de control ambiental se mantengan actualizados y alineados con las exigencias internacionales.

En Klabin, las auditorías internas, muchas de ellas cruzadas entre diferentes áreas, funcionan como un mecanismo para identificar oportunidades de mejora antes de las evaluaciones externas.

Según la compañía, este enfoque permite fortalecer la eficiencia operativa y mantener un proceso constante de optimización ambiental.

Un activo estratégico para el negocio

Más allá del cumplimiento regulatorio, la certificación se ha convertido en un factor estratégico para el negocio. En mercados cada vez más exigentes en materia ambiental, contar con estándares internacionales facilita el acceso a clientes globales y simplifica los procesos de auditoría comercial.

Para Klabin, además, la mejora en el desempeño ambiental contribuye directamente a optimizar recursos y fortalecer la sostenibilidad de sus operaciones de papeles para embalajes y cartón corrugado, dos de los pilares de su portafolio industrial.

Sobre Klabin

Fundada en 1899, Klabin es actualmente la mayor productora y exportadora de papeles para embalajes de Brasil. La empresa cuenta con 21 unidades industriales en Brasil y una en Argentina, con una capacidad anual cercana a 4,4 millones de toneladas de celulosa y papeles

La compañía es la única del país que ofrece al mercado una solución integrada en celulosa de fibra corta, fibra larga y fluff, además de papeles para embalaje, cartón corrugado, papel cartón y bolsas industriales.

Su estrategia corporativa está orientada al desarrollo sostenible, combinando crecimiento económico, responsabilidad ambiental y compromiso social. Klabin forma parte del Índice de Sustentabilidad Empresarial de B3, integra el Dow Jones Sustainability Index y es signataria del Pacto Global de las Naciones Unidas

El Parlamento Europeo retrasa la aplicación del reglamento contra la deforestación, pero mantiene intacto el objetivo central: frenar la pérdida de bosques vinculada al comercio internacional

El núcleo de la norma: frenar la deforestación global

El Reglamento Europeo contra la Deforestación, conocido como EUDR, nace con un propósito inequívoco: evitar que productos asociados a la deforestación o a la degradación forestal ingresen al mercado de la Unión Europea. La norma alcanza a materias primas como madera,pulpa, soja, café, cacao y sus derivados, incluyendo papel y cartón.

Según el Parlamento Europeo, los recientes cambios aprobados buscan “retrasar y simplificar medidas” para facilitar su implementación técnica, pero no alteran el objetivo ambiental del reglamento: garantizar que los productos comercializados en Europa no provengan de tierras deforestadas después de la fecha de corte establecida por la legislación.

En consecuencia, la prórroga no representa un retroceso en la política climática europea. Más bien, constituye un ajuste operativo que preserva el compromiso de la Unión Europea con la reducción de la deforestación global, fenómeno que continúa siendo uno de los principales impulsores del cambio climático y la pérdida de biodiversidad.

Qué se retrasa y qué permanece inalterable

La modificación aprobada introduce un nuevo calendario de aplicación y ajustes en ciertos procedimientos administrativos. El objetivo es permitir que empresas y autoridades nacionales dispongan de mayor tiempo para adaptar sistemas de trazabilidad y mecanismos de control.

Sin embargo, las obligaciones estructurales permanecen intactas. Las empresas deberán presentar declaraciones de diligencia debida, geolocalizar las parcelas de origen de la materia prima y demostrar que no existe riesgo de deforestación en la cadena de suministro. El sistema de clasificación de países por nivel de riesgo también se mantiene, lo que determinará la intensidad de las auditorías.

Es decir, se modifica el ritmo de implementación, pero no la exigencia ambiental. El principio de “cadenas libres de deforestación” continúa siendo la piedra angular del reglamento.

Para la industria del papel y cartón corrugado, el EUDR introduce una dimensión regulatoria que trasciende el cumplimiento tradicional. Ya no basta con contar con buenas prácticas generales de sostenibilidad. Será necesario acreditar, con datos verificables, el origen forestal de la fibra utilizada.

De acuerdo con CAFCCo, la nueva prórroga representa un alivio temporal para el sector, pero no debe interpretarse como una relajación normativa. La federación advierte que el reglamento europeo redefine estándares comerciales y ambientales que probablemente se consolidarán en el comercio internacional.

En este escenario, las plantas corrugadoras latinoamericanas que exportan directa o indirectamente a Europa deberán fortalecer sus sistemas de trazabilidad y coordinación con proveedores forestales y papeleros.

América Latina posee ventajas estructurales relevantes. La región cuenta con extensas superficies forestales bajo manejo sostenible y una creciente adopción de certificaciones reconocidas internacionalmente. Países como Brasil, Chile y Uruguay han desarrollado marcos regulatorios y esquemas de gestión forestal que constituyen una base sólida frente a las nuevas exigencias.

Sin embargo, el EUDR exige un nivel de trazabilidad más detallado. La geolocalización de parcelas y la evaluación de riesgo deberán integrarse en sistemas documentales robustos y digitalizados. Esta exigencia implica inversiones en tecnología, interoperabilidad de datos y capacitación técnica.

Además, el impacto no se limita a exportadores directos. Muchas empresas latinoamericanas forman parte de cadenas de valor que abastecen a multinacionales con operaciones en Europa. En esos casos, el cumplimiento del reglamento se trasladará aguas arriba, elevando el estándar para toda la cadena.

Trazabilidad y certificaciones como estrategia, no como reacción

La prórroga abre una ventana de tiempo que debe aprovecharse con visión estratégica. Fortalecer certificaciones forestales, integrar plataformas digitales de seguimiento y consolidar auditorías internas permitirá no solo cumplir con el EUDR, sino también reforzar la posición competitiva regional.

Las certificaciones, si bien no reemplazan la diligencia debida exigida por el reglamento, constituyen un respaldo clave en la evaluación de riesgos. En un mercado donde la sostenibilidad se convierte en requisito contractual, la capacidad de demostrar cumplimiento con evidencia verificable se transforma en activo comercial.

En este contexto, la sostenibilidad deja de ser un componente reputacional para convertirse en condición de acceso a mercados.

Más allá de Europa: el efecto regulatorio global

La Unión Europea suele marcar tendencia en materia ambiental. El EUDR podría convertirse en referencia para futuras normativas en otras regiones, ampliando el impacto de sus exigencias.

Por ello, el sector corrugador latinoamericano no debería interpretar esta prórroga únicamente como un ajuste europeo, sino como parte de un proceso global de mayor escrutinio sobre cadenas de suministro y origen forestal.

Una pausa que exige acción

La nueva prórroga del Reglamento Europeo contra la Deforestación ofrece margen operativo, pero no modifica el objetivo de fondo: frenar la deforestación asociada al comercio internacional.

Para el corrugado exportador latinoamericano, el desafío consiste en transformar este tiempo adicional en una oportunidad de fortalecimiento estructural. Invertir en trazabilidad, digitalización y gobernanza de la cadena de suministro permitirá no solo cumplir con la normativa europea, sino también consolidar liderazgo en un mercado donde la sostenibilidad ya no es discurso, sino condición de permanencia.