LA PRIMERA REVISTA ESPECIALIZADA EN SEGUROS, FINANZAS Y TECNOLOGÍA DE BOLIVIA

ENERO Y FEBRERO 2026

AÑO 10 No. 101 DISTRIBUCIÓN GRATUITA

LA PRIMERA REVISTA ESPECIALIZADA EN SEGUROS, FINANZAS Y TECNOLOGÍA DE BOLIVIA

ENERO Y FEBRERO 2026

AÑO 10 No. 101 DISTRIBUCIÓN GRATUITA

Queremos liderar el crecimiento de los seguros masivos digitales en Bolivia

Hoja de ruta 2026: el optimismo empresarial ante el nuevo ciclo

Carnaval: 4 seguros protegen a las personas y sus bienes

Marcos Urarte: Un nuevo orden mundial

Editorial: Jorge Suxo, Pasqual Llongueras, Jimena

■ Consejo

General: Javier Berríos

Dirección

■ Diseño y Diagramación: Pamela Fiori.

■ Editora: Ivone Juárez.

Sainz, Sergio Suxo, Carolina Llobet

■ Colaboradores: Alejandro Mac Lean, Marcos Urarte, María Haydée Ruíz, Diego Suxo, Mauricio Cardozo, Luis F. Cardozo, Juan Pablo Antezana, Germán Molina Díaz, Ibo Blazicevic, Daniela Murialdo, Rolando Kempff Bacigalupo, Antonio Arauco■ CONSER Media. Los artículos presentados en esta publicación, corresponden a la perspectiva personal de los autores y no necesariamente representan la postura oficial de la revista Y/O. ■ Comercial: Patricia Calderón

■ Contacto y Distribución: CONSER Media contacto@conser.bo +591 2115371

El año 2026 acaba de comenzar en Bolivia en medio del cambio de timón y dirección en el gobierno. La economía de Estado se abre con las nuevas medidas del presidente Rodrigo Paz, generando amplias expectativas positivas en los agentes económicos, tanto dentro como fuera del país.

En ese contexto, la revista Y/O inicia la gestión presentando un paneo de las expectativas que orientan a los sectores empresariales de nuestro país. La mayoría expresa su optimismo y confianza, y comienza la gestión con planes y proyectos que buscan ante todo aportar a la economía boliviana y al desarrollo de sus habitantes.

La revista también presenta una entrevista a uno de los ejecutivos más destacados de la industria del seguro de Bolivia, Alejandro MacLean, CEO de BISA Seguros, quien aporta con un análisis de las oportunidades que trae el 2026 para el sector y plantea un desafío: avanzar hacia los seguros masivos digitales.

El análisis del contexto del seguro en Latinoamérica y de la ciberseguridad en el área complementan la entrega.

En el ámbito local, en cumplimiento con la norma que regula la actividad de las aseguradoras, Y/O inaugura su espacio de educación e información sobre el seguro que ampliar el acceso de los bolivianos a éste.

Mientras que la colaboración de destacados analistas y opinadores, nacionales e internacionales, suma un importante plus a la propuesta de Y/O, interesada ante todo en la opinión plural.

Gracias a nuestros lectores y a las empresas que apoyan este esfuerzo de CONSEGSA convertido en un medio de comunicación.

Javier Berríos Gerente Corporativo de CONSER

Resiliencia y transformación, el apunte de Moody’s para el 2026 4

Los primeros ataques a agentes de IA anticipan cómo será la ciberseguridad en 2026 8

Un nuevo orden mundial 12

La antropología aplicada y lo que no aparece en los indicadores de consumo 14

Seguros de accidentes personales Protección esencial en épocas de mayor riesgo 17

4 Seguros clave para el Carnaval 19

Alejandro Mac Lean CEO de Bisa Seguros “Queremos liderar el crecimiento de los seguros masivos digitales en Bolivia” 20

¿Por qué la tecnología es el corazón de la empresa moderna? 26

Hoja de ruta 2026: el optimismo empresarial ante el nuevo ciclo económico 28

Invertiremos en talento y en optimizar la tecnología 33

Competitividad industrial como nueva visión y mandato 36

Necesarias pero insuficientes medidas económica 38

El privilegio minero frente al sacrificio de Bolivia 43

Los Flanders también hacen política 47

El rol de la CAF en la construcción de un Davos sudamericano 49

CONSEGSA parte el 2026 decidido a sostener y ampliar su liderazgo en el corretaje 51

Desde El Alto, Coca-Cola lanzó su campaña "Lo bueno siempre retorna". 54

El sector asegurador en América Latina se encamina hacia un 2026 marcado por una dualidad estratégica: la gestión de un entorno macroeconómico complejo y la adopción acelerada de estándares internacionales de solvencia y digitalización, señala la calificadora de riesgos Moodyˋs en su informe Seguros Latinoamérica, Perspectivas 2026.

De acuerdo a la calificadora, a pesar de que la penetración promedio del seguro en la región se mantiene en un 3% del Producto Interno Bruto PIB –por debajo de los mercados desarrollados– el potencial de expansión es significativo y está impulsado por cambios demográficos, reformas previsionales y nuevos riesgos emergentes que se vive en los países.

El potencial de expansión es significativo y está impulsado por cambios demográficos, reformas previsionales y nuevos riesgos emergentes que se vive en los países de Latinoamérica

Reformas y riesgos emergentes apalancan

El dinamismo del sector no es uniforme en la región, sino que responde a las coyunturas legislativas y sociales de cada país, destaca Moodyˋs. Precisa que en Perú y Chile, por ejemplo, el mercado de los seguros de vida y de ahorro muestra una vitalidad renovada. Explica que esto obedece a las reformas previsionales y las posibilidades de retiros de los fondos de pensiones, que han canalizado recursos hacia productos de "renta particular y rentas vitalicias", consolidando a las aseguradoras como gestoras del ahorro a largo plazo.

Por su parte, Brasil se posiciona como el mercado más sofisticado en términos de diversificación. Con sus más de 210 millones de habitantes, el país lidera el crecimiento en seguros vinculados a riesgos modernos, como la ciberseguridad y la protección ante desastres naturales y climáticos. El auge del sector de la infraestructura en el país ha disparado la demanda de seguros de crédito y de fianzas.

En su informe, Moody's añade que en México y Argentina, el segmento de seguros para automotores continúa siendo el motor principal de la rama de daños. Al referirse a Centroamérica, la calificadora indica que

"la estrategia se vuelca hacia la masificación, utilizando canales de distribución alternativos para llevar productos de vida, salud y accidentes a segmentos de la población tradicionalmente desatendidos"

El desafío macroeconómico

Moody’s advierte que el entorno económico de la región representa el desafío más inmediato. Precisa que la persistente inflación incide en un incremento directo en los costos de siniestralidad (especialmente en repuestos automotrices y servicios médicos), presionando los márgenes técnicos de las compañías.

Este fenómeno –remarca la calificadora - se siente particularmente de forma aguda en Argentina y México, donde el traslado de los incrementos a las primas que deben cancelar los clientes encuentra resistencia. No obstante, las tasas de interés elevadas han actuado como un contrapeso necesario, destaca Moody's.

A esto se suma que los rendimientos financieros derivados de la inversión de las reservas técnicas han permitido que muchas compañías mantengan resultados finales positivos, a pesar de márgenes de suscripción ajustados. Sin embargo, en países como Chile y Perú, donde la tendencia apunta a una normalización de tasas hacia la baja, las aseguradoras se verán obligadas a optimizar su eficiencia operativa para no comprometer su rentabilidad.

El informe de la calificadora destaca que en la región se tiene un panorama de rentabilidad heterogéneo. En ese contexto explica que:

Brasil "exhibe un retorno sobre el patrimonio (ROE) robusto, gracias a un equilibrio entre eficiencia técnica y altos ingresos financieros"; mientras que Uruguay destaca por su capacidad de optimización en los ramos de vehículos y vida previsional.

Si bien México enfrenta márgenes técnicos bajos, estos se muestran estables gracias a la gestión de reservas. Argentina, por su lado, muestra signos de recuperación tras años difíciles, beneficiándose de una tendencia a la baja en la inflación, indica Moodyˋs.

En el informe, respecto a Bolivia y Centroamérica se indica que "presentan resultados técnicos favorables,

La evolución regulatoria exige una inversión masiva en tecnología y capacitación actuarial, lo que podría acelerar procesos de consolidación.

pese a la limitada escala de sus me cados y a la presión sobre el poder adquisitivo de los ciudadanos, que restringen el potencial de expansión de márgenes".

Riesgo climático

La frecuencia e intensidad de los eventos climáticos extremos que se registran en la región, como huracanes en el Caribe, inundaciones e incendios en América del Sur, han transformado la gestión de riesgos, remarca el informe de Moodyˋs. En ese contexto, señala que los reaseguradores internacionales endurecieron sus condiciones para convertirse en agentes más selectivos que elevan los costos de las coberturas catastróficas.

Sin embargo, a pesar de este endurecimiento del mercado de reaseguro, Moody’s espera que las aseguradoras latinoamericanas mantengan perfiles de solvencia sólidos, en gran medida gracias al respaldo de sus casas matrics internacionales, asegurando que la transferencia de riesgos de alta severidad siga siendo funcional para la estabilidad del sistema.

NIIF 17 y Solvencia II

Al abordar el plano regulatorio, la calificadora de riesgos señala que en la región se vive una "transformación histórica" debido a que ésta "avanza hacia la convergencia con estándares internacionales como la NIIF 17 y modelos de capital basado en riesgo (Solvencia II)".

México enfrenta el reto de integrar criterios ASG (Ambientales, Sociales y de Gobernanza), lo que ha generado una reestructuración en sus modelos operativos y fiscales.

Esta evolución –anota la calificadora–regulatoria exige una inversión masiva en tecnología y capacitación actuarial, lo que podría acelerar procesos de consolidación, ya que las aseguradoras de menor tamaño enfrentarán mayores dificultades para absorber estos costos regulatorios.

Insurtechs y el riesgo cibernético

Moody's remarca que la digitalización ha dejado de ser una ventaja competitiva para las aseguradoras porque pasó a convertirse en un "requisito de supervivencia".

Añade que si bien la integración de insurtechs está permitiendo el desarrollo de seguros on-demand, microseguros y productos paramétricos que responden a eventos climáticos de forma automatizada; esta apertura digital tiene un costo: el aumento de la exposición a ciberataques.

"Para 2026, la ciberseguridad no solo será un producto para vender, sino una prioridad crítica de mitigación interna para las propias compañías de seguros que manejan volúmenes masivos de datos sensibles", indica Moody's.

Para 2026, la ciberseguridad no solo será un producto para vender, sino una prioridad para las compañías que manejan volúmenes masivos de datos sensibles

En este contexto, en 2026, el sector asegurador latinoamericano 2026 se define por su capacidad de adaptación.

Ante un mundo volátil, las aseguradoras de la región están demostrando que la solidez de su capital y la aceleración de su transformación digital son las mejores herramientas para cerrar la brecha de protección y seguir siendo un pilar de estabilidad económica para las familias y empresas de Latinoamérica.

Las aseguradoras de la región están demostrando que la solidez de su capital y la aceleración de su transformación digital son las mejores herramientas para cerrar la brecha de protección

El informe de Lakera plantea al menos cinco desafíos que las empresas que deseen trabajar con la IA agéntica (más conocida como autónoma) deben considerar.

Amedida que la Inteligencia Artificial (IA) pasa de experimentos controlados a aplicaciones reales, estamos entrando en un punto de inflexión en el panorama de la seguridad. La transición de modelos de lenguaje estáticos a sistemas interactivos y agénticos, capaces de explorar documentos, invocar herramientas y orquestar

Con los agentes de IA la situación es diferente. Los vectores de ataque están surgiendo más rápido de lo que muchas organizaciones anticiparon

flujos de trabajo de varios pasos, ya está en marcha. Pero, como revelan investigaciones recientes, los atacantes no esperan a la madurez: se adaptan al mismo ritmo, probando los sistemas en cuanto se introducen nuevas capacidades.

En el cuarto trimestre de 2025, Lakera, empresa de seguridad cibernética especializada en IA, analizó el comportamiento real de los atacantes en sistemas protegidos por Guard y dentro del entorno de Gandalf (Agent Breaker). Fue una instantánea de 30 días que, a pesar de su breve período, refleja los patrones más amplios observamos a lo largo del trimestre.

Los hallazgos presentan un panorama claro: en cuanto los modelos comienzan a interactuar con

algo más allá de simples instrucciones de texto (por ejemplo, documentos, herramientas o datos externos), la superficie de amenaza se expande y los adversarios se adaptan instantáneamente para explotarla. Este momento puede resultar familiar para quienes observaron la evolución de las primeras aplicaciones web o el auge de los ataques basados en API; pero con los agentes de IA, la situación es diferente. Los vectores de ataque están surgiendo más rápido de lo que muchas organizaciones anticiparon.

Durante gran parte de 2025, los debates en torno a los agentes de IA se centraron principalmente en el potencial teórico y los primeros prototipos. Pero para el cuarto trimestre, los comportamientos agénticos comenzaron a aparecer en sistemas de producción a gran escala: modelos capaces de obtener y analizar documentos, interactuar con API externas y realizar tareas automatizadas. Estos agentes ofrecían evidentes beneficios de productividad, pero también abrían puertas que los modelos de lenguaje tradicionales no presentaban.

El análisis de Lakera muestra que, en el instante en que los agentes se volvieron capaces de interactuar con contenido y herramientas externas, los atacantes lo notaron y se adaptaron en consecuencia. Esta observación concuerda con una verdad fundamental sobre el comportamiento adversario: los atacantes siempre explorarán y explotarán nuevas capacidades a la primera oportunidad. En el contexto de la IA agéntica, esto ha llevado a una rápida evolución de las estrategias de ataque.

Ataques específicos de agente

Quizás el hallazgo más relevante de Lakera es la aparición de patrones de ataque que solo tienen sentido en el contexto de las capacidades de autonomía. Estos no fueron simples intentos de inyección de instrucciones, sino exploits vinculados a nuevos comportamientos:

Intentos de acceso a datos internos confidenciales: Se diseñaron instrucciones para convencer al agente

de recuperar o exponer información de almacenes de documentos o sistemas conectados, acciones que anteriormente habrían estado fuera del alcance del modelo.

Instrucciones con formato de script incrustadas en texto: Los atacantes experimentaron con la inclusión de instrucciones en formatos similares a scripts

Estos patrones son incipientes, pero señalan un futuro en el que la expansión de las capacidades de los agentes cambiará fundamentalmente la naturaleza del comportamiento adversario.

Se diseñaron instrucciones para convencer al agente de recuperar o exponer información de almacenes de documentos o sistemas conectados

Implicaciones para 2026 y años posteriores

Se presentan cinco tareas urgentes para las organizaciones que planean implementar IA agéntica a escala:

Redefinir los límites de la confianza. La confianza no puede ser simplemente binaria. A medida que los agentes interactúan con los usuarios, el contenido externo y los flujos de trabajo internos, los sistemas deben implementar modelos de confianza matizados que consideren el contexto, la procedencia y el propósito.

Las barreras de seguridad deben evolucionar. Los filtros de seguridad estáticos no son suficientes. Las barreras deben ser adaptativas, sensibles al contexto y capaces de razonar sobre la intención y el comportamiento en flujos de trabajo de varios pasos.

La transparencia y la auditoría son esenciales. A medida que los vectores de ataque se vuelven más complejos, las organizaciones necesitan visibilidad sobre cómo los agentes toman decisiones. Los registros auditables y los marcos de explicabilidad ya no son opcionales.

Las organizaciones que triunfen con la IA agéntica serán las que consideren la seguridad como un principio fundamental de diseño

El futuro de los agentes de IA seguros

La llegada de la IA agéntica representa un cambio profundo en la capacidad y el riesgo. Los datos del cuarto trimestre de 2025 son un indicador temprano de que, en cuanto los agentes operen más allá de la simple generación de texto, los atacantes los seguirán.

Para las empresas y desarrolladores, el mensaje es claro: proteger los agentes de IA no es solo un desafío técnico, sino también arquitectónico. Requiere repensar cómo se establece la confianza y cómo se evalúa el riesgo en entornos dinámicos. A partir de 2026, las organizaciones que triunfen serán aquellas que consideren la seguridad no como una cuestión de último momento, sino como un principio fundamental de diseño.

Reporte elaborado con información del sitio Informe de Operadores de Mercado y Mateo Rojas-Carulla, jefe de investigación, Seguridad de Agentes de IA, Check Point Software.

La colaboración interdisciplinaria es clave. Los equipos de investigación en IA, ingeniería de seguridad e inteligencia de amenazas deben colaborar. La seguridad de la IA debe integrarse con prácticas de ciberseguridad más amplias.

La regulación y los estándares deberán actualizarse. Los legisladores deben reconocer que los sistemas agénticos generan nuevos tipos de riesgo. Las regulaciones deben tener en cuenta los comportamientos interactivos y los entornos de ejecución de múltiples pasos.

Marcos Urarte Director General Pharos

Ingeniero Industrial graduado en Japón

Miembro del directorio de CONSEGSA y del Institute for the Future. Colaborador del BM, BID, CAF y del WEF.

La complejidad y la incertidumbre se han adueñado de la situación actual. La pandemia, la guerra de Ucrania y el conflicto Israel/Hamas/Palestina/Hizbula/Líbano, además de otros impactos, como el cambio climático, el ciberiesgo, etcétera, nos han hecho ver las extremas vulnerabilidades de nuestro modelo económico, y estamos asistiendo al nacimiento de un nuevo orden mundial, lo que he denominado la Era del Reorden.

Los nuevos actores económicos y geoestratégicos buscan su lugar en este nuevo orden, desafiando el status actual. La globalización no ha muerto, pero si está mutando y posiblemente el mundo se fragmentará en dos bloques. Asimismo, nos serán familiares conceptos como: BRICS+, Pivotes Estratégicos, Estados cortejados, países eagles, países mariachi.

El concepto VUCA (Volatily, Uncertainty, Complexity, Ambiguity) ha quedado superado. Han aparecido algunas variantes alrededor de este concepto, como TUNA (Turbulence, Uncertainty, Novelty, Ambiguity), BANI (Brittle, Anxious, Non-linear, Incomprehensible), RUPT (Rapid, Unpredictable, Paradoxical, Tangled),

PLUTO (Polarizado, Liquido, Unilateral, Tenso, Omnirelacional) entre otros. Pero, finalmente, la realidad, nos ha llevado a evolucionarlo a un nuevo concepto denominado VI3RCA2S, donde se han tenido que incorporar cinco variables más; inmediatez, inseguridad, ruido, aceleración y simultaneidad de disparidades.

Los iniciales Cuatro Jinetes del Apocalipsis se transformaron en: pandemias, guerras, cambio climático y demografía. A estos incorporamos los desastres naturales, para tener que incorporar a dos nuevos jinetes: desinformación e Inteligencia Artificial (IA).

En este entorno, aparece el impacto de la IA y la batalla entre Estados Unidos y China por la supremacía tecnológica. Las empresas deben de dejar de er a la IA como una simple herramienta y empezar a tratarla como una capacidad estratégica. Es una herramienta de poder económico y militar.

En el último World Economic Forum (WEF), más conocido como Foro de Davos, se trataron cinco grandes ejes: Impacto de la IA en todos los ámbitos; cómo reconstruir la confianza entre países; cómo volver a una senda del crecimiento de la economía mundial; la guerra por el talento y la sostenibilidad como un activo estratégico.

Previo al evento se crearon varios grupos de trabajo para preparar las diferentes temáticas que se debatirán en dicho foro. Tengo el placer de ser integrante del grupo de "Vulnerabilidades de la economía global: prospectiva y gestión de riesgos ante futuros impactos disruptivos".

En ese contexto, podríamos resaltar algunas de las conclusiones del Foro de Davos: hasta ahora la economía condicionaba a la geopolítica, pero en los próximos años, la geopolítica va a condicionar la economía. Los conceptos de policrisis, permacrisis, permacambio, desriking y la lucha contra la desinformación.

La supervivencia y el progreso de una organización dependerán de su capacidad de "leer" e "interpretar" el entorno para "adaptarse" a él de forma dinámica. A todo esto hay que añadirle la presidencia de Donald Trump.

La prospectiva se presenta como una herramienta para aportar a esa capacidad de leer e interpretar el entorno. Es la definición de futuros plausibles a través de la aplicación de metodologías, con la finalidad de establecer probabilidades de ocurrencia, combinando lógicas cualitativas y cuantitativas, para comprender el futuro y con el objetivo último de incidir sobre las variables necesarias para crear el escenari más favorable a nuestros intereses

Es una parte del análisis estratégico que facilita la toma de decisiones. Constituye un espacio imaginario en el que se combina lo posible con lo deseable.

Los principales objetivos de la prospectiva estratégica son:

No se trata de predecir el futuro, sino de identificar futuros posibles (escenarios) y estar preparados para ellos. Estos futuros pueden ser: probables, posibles, plausibles, preferibles,

Facilitar la toma de decisiones.

Contemplar la segunda derivada influenciadora.

Anticiparse a las necesidades de nuestros stakeholders.

Definir alertas tempranas de amenazas y riesgos.

Gestión del mapa de riesgos con una visión holística.

Incrementar la resiliencia de la organización ante impactos disruptivos y eventos inesperados.

Crear escenarios deseados.

Algunos de los iimpactos, a nivel empresarial y general, que han llegado para quedarse son:

La prospectiva permite la definición de futuros plausibles para incidir sobre las variables necesarias para crear el escenario más favorable a nuestros intereses

Cambio en la mirada estratégica: de la proyectiva a la prospectiva.

La incorporación de la geopolítica en los consejos de administracion/asesores y juntas directivas.

Teletrabajo. Hasta ahora ha sido un modelo exitoso de improvisación y ha de formar parte de un modelo de gestión.

Transformación digital: se producirá una aceleración.

Incorporar la IA a los consejos de administracion/ asesores y juntas directivas.

El cliente en el centro de todas las decisiones.

Preocupación por la resiliencia de las organizaciones. Necesidad de disponer de un mapa de riesgos con una visión holística.

La sostenibilidad como un eje estratégico de vital importancia. Hay que superar este concepto y hablar de regeneración.

Incremento de la dificultad para atraer/fidelizar al talento nueva propuesta de valor como empleadora.

Preocupación por el bienestar/salud (física y mental) de los colaboradores.

La importancia de un propósito autentico y vivido

Desorden e incertidumbre: proteccionismo, guerras frías y clásicas, altos niveles de deuda, volatilidad en los precios, tecnología por todas partes y lucha de clases y generaciones, son algunas de las características que darán forma a esta nueva era.

Ante estos inmensos desafíos y retos, hay que formar y animar a los nuevos líderes. Que sepan encontrar el camino, que estén convencidos que, cuando las situaciones son tremendamente complejas y complicadas, son los líderes que, en vez de buscar excusas o esquivar la realidad, ven la luz más allá de la oscuridad y son capaces de encontrar el camino hacia la luz.

Los líderes son los que ante la adversidad elevan su voz de esperanza y transmiten la confianza en sentido de que puede superarse todas las barreras que están inmovilizando al resto.

María Haydée Ruíz

Auad

Antropóloga social

Formada en

Sociología en la universidad de Graz, Austria

ELinkedIn

Malinowski hasta Clifford Geertz— que propone comprender a las personas desde su propio marco de sentido, observando no solo lo que hacen, sino cómo y por qué lo hacen.

Desde este enfoque, el concepto de "tribu" no se entiende en su acepción antropológica clásica, sino en una relectura contemporánea vinculada al consumo y a la cultura.

Autores como Michel Maffesoli introducen la idea de neotribus para describir formas de organización social basadas en afinidades, emociones compartidas y estilos de vida, más que en categorías rígidas como edad, género o clase social.

En el ámbito del marketing y la estrategia, estas ideas dialogan con nociones como las brand communities de Muniz y O’Guinn, donde las marcas se insertan en dinámicas sociales preexistentes.

n Bolivia, las empresas no operan únicamente en mercados, sino en entramados sociales profundamente marcados por el territorio, la historia y las relaciones cotidianas. Las decisiones de consumo, de trabajo y de confianza no responden solo a variables económicas o funcionales, sino a sentidos compartidos, experiencias acumuladas y formas específicas de habitar lo social.

El rol antropológico dentro de las organizaciones consiste en leer la vida cotidiana como un sistema de significados. Esta mirada se nutre de la tradición etnográfica clásica —desde Bronislaw

Aplicado al contexto boliviano, este enfoque permite identificar tribus dinámicas que se configuran alrededor de prácticas cotidianas: cómo se consume, cómo se trabaja, cómo se cuida el tiempo, cómo se construye la confianza o la pertenencia. Estas tribus no tienen fronteras geográficas fijas ni son homogéneas; se transforman según el contexto, el momento vital y las condiciones sociales.

Las decisiones de consumo no responden solo a variables económicas o funcionales, sino a sentidos compartidos, experiencias y formas de habitar lo social

Pasa a la página 16..

Viene de la página 14..

Metodológicamente, la antropología aplicada en empresas se apoya en lo que hoy se conoce como Small Data, concepto desarrollado y popularizado por Martin Lindstrom. A diferencia del Big Data — orientado a grandes volúmenes de información y correlaciones estadísticas— el Small Data se centra en los detalles aparentemente insignificantes de la vida cotidiana: gestos, relatos, hábitos, contradicciones.

Son esos fragmentos los que permiten comprender motivaciones profundas, emociones y tensiones que no emergen en encuestas masivas.

Desde experiencias desarrolladas en distintos sectores bolivianos —energía, alimentos, consumo masivo y servicios— este enfoque ha evidenciado constantes transversales: la coexistencia entre desconfianza y lealtad, entre aspiración y supervivencia, entre modernidad e informalidad.

Muchas veces, lo que las personas declaran no coincide con lo que efectivamente hacen, y es en ese espacio donde la antropología aporta valor estratégico.

Los resultados de este tipo de investigaciones se

En un país diverso como Bolivia, comprender a las personas desde su propio contexto no es un gesto académico, sino una condición estratégica

traducen en decisiones más ajustadas al contexto real: redefinición de propuestas de valor, adecuación de narrativas, mejora de experiencias y comprensión del rol social que ocupa una empresa dentro del territorio.

En el caso boliviano, donde la confianza se construye más por la experiencia que por el discurso, este entendimiento resulta clave.

La antropología aplicada no propone recetas rápidas ni modelos universales. Su aporte radica en hacer visibles las lógicas invisibles que ordenan la vida cotidiana.

En un país diverso y complejo como Bolivia, comprender a las personas desde su propio contexto no es un gesto académico, sino una condición estratégica para construir organizaciones más coherentes, sostenibles y profundamente conectadas con la realidad social.

Diego Suxo

Gerente Nacional de Planificación Estratégica y Auditoría Interna.

Consultores de Seguros S.A. (CONSEGSA)

EE sector asegurador boliviano ha mostrado dinamismo en los últimos años con una oferta creciente en seguros de personas, entre los que se incluye los de accidentes personales. En 2025, la producción del mercado asegurador en personas registró un incremento del 5,4%, mostrando mayor demanda y siniestralidad en esta línea de negocio.

Festividades como la del Carnaval, Semana Santa o los feriados prolongados incrementan significativamente los riesgos de accidentes. Las aseguradoras reportan incrementos de siniestralidad, lo que motiva el refuerzo de campañas y controles especiales durante esas fechas.

La oferta de seguros orientados a actividades recreativas, eventos masivos, fiestas y discotecas ha crecido en Bolivia debido a la elevada siniestralidad que se presenta especialmente durante las festividades mencionadas. De manera general, los factores de riesgo que se deben tener presentes se resumen en:

Mayor consumo de bebidas alcohólicas, Desplazamientos urbanos e interprovinciales con alto flujo vehicular, Actividades recreativas masivas, comparsas, fiestas y viajes grupales, Distracciones y fatiga debido a largas jornadas festivas.

Un claro ejemplo se da en regiones como Santa Cruz: 49,9% de los accidentes de tránsito se concentran en este departamento. Este es un indicador que se acentúa en temporadas festivas, según reportes institucionales.

No es de extrañar que esta oportunidad de venta (por parte del oferente de seguros) se ha visto cada vez más presente en instancias no tradicionales, como discotecas, salones de fiesta y actividades públicas de gran magnitud.

Próximamente, en la ciudad de Cochabamba, habrá un evento de gran magnitud, el Non stop madness, instancia en la cual ya está presente una aseguradora que entiende la necesidad de contar con seguros eventuales y específicos para cubrir ciertos riesgos propios de esta actividad.

Contar con un seguro de accidentes personales durante estos periodos no es solo prudente, sino parte de una cultura de prevención que el propio sector asegurador boliviano quiere fortalecer. Lo que se busca básicamente es:

Reducir la posibilidad de quedar desprotegido ante gastos médicos inesperados,

Asegurar ayuda económica inmediata en caso de incapacidad,

Proporcionar estabilidad financiera a la familia, si ocurre un accidente grave,

Complementar otras coberturas como el SOAT, que tiene limitaciones y topes.

Ahora bien, se debe ser cauto y agudo para entender las exclusiones para este tipo de seguros específicos, las principales son:

Accidentes ocasionados bajo efectos de alcohol o drogas,

Participación en riñas,

Tumultos, huelgas o actos delictivos,

Eventos con actividades extremas pueden requerir pólizas adicionales,

En muchos casos, la póliza cubre solo al asistente y no los daños generados por fallas en el local, por ejemplo, (para ello se requiere seguro de responsabilidad civil),

Los montos de cobertura para gastos médicos suelen ser limitados.

Los seguros contra accidentes personales constituye n una herramienta indispensable para reducir el impacto financiero de eventos inesperados que pueden ocurrir en la vida diaria, con mayor frecuencia en temporadas festivas como el Carnaval.

En Bolivia, la oferta es amplia y sólida, con aseguradoras que han demostrado capacidad técnica, crecimiento sostenido y un compromiso constante con la prevención y la protección de la población.

Elegir una póliza adecuada implica conocer sus coberturas, entender sus exclusiones y considerar los momentos del año en los que el riesgo se incrementa. En un entorno en el que los accidentes continúan siendo una realidad frecuente, disponer de una cobertura contra accidentes personales es una decisión responsable que aporta tranquilidad y seguridad, tanto a los individuos como a sus familias.

Disponer de una cobertura contra accidentes personales es una decisión responsable que aporta tranquilidad y seguridad, tanto a los individuos como a sus familias

Mauricio Cardozo

Asesor de seguros

Máster en gerencia aseguradora y seguros personales

Programa GADEX – España

El Carnaval en Bolivia representa una de las temporadas de mayor movimiento social, turístico y económico del año. Viajes interdepartamentales, comparsas, fiestas, reuniones familiares y otros eventos hacen parte de una agenda intensa, en la que la celebración es la protagonista y, lamentablemente, también los riesgos. a y, lamentablemente, también los riesgos.

Seguro de accidentes personales.

Es uno de los productos más relevantes para estas fechas en las que se incrementan los accidentes por caídas, golpes y situaciones imprevistas, tanto en espacios públicos como privados. La póliza cubre gastos médicos, incapacidad temporal o permanente y fallecimiento accidental.

Un aspecto a considerar es que contempla eventos ocurridos bajo el consumo de bebidas espirituosas. La cobertura no representa una luz verde o solapamiento al consumo indiscriminado de bebidas alcohólicas, sino que es una muestra en sentido de que la industria del seguro en Bolivia considera todos los factores de riesgo que

envuelven a las personas y sus bienes durante las Carnestolendas.

El seguro automotor

Es sabido que durante los días que dura la fiesta del Carnaval, el tráfico vehicular se incrementa significativamente, sobre todo por los viajes por carretera a diferentes destinos turísticos y otros, donde la siniestralidad siempre aparece.

Contar con una cobertura que incluya responsabilidad civil frente a terceros, daños propios, robo y asistencia en carretera permite reducir el impacto económico de un accidente y brinda mayor tranquilidad al conductor y a su entorno familiar.

Seguro de hogar o todo riesgo domiciliario

El Carnaval resulta el tiempo ideal para que las familias salgan de viaje. Así, muchas viviendas quedan desocupadas durante días, lo que incrementa el riesgo de robos, incendios y otros daños. El Seguro del hogar permite cubrir tanto la estructura del inmueble como lo que se encuentra en su interior (muebles, dinero, etcétera), que puede ser afectado por cualquier evento.

La cobertura también contempla responsabilidad civil familiar ante posibles daños a terceros.

Seguro de responsabilidad civil

Para quienes organizan fiestas, reuniones, ya sea en su domicilio particular o en espacios alquilados, se ha diseñado el seguro de responsabilidad civil que protege ante reclamaciones por daños personales o materiales a terceros.

Disfrutar el Carnaval con responsabilidad también implica anticiparse a los riesgos para que la celebración no se convierta en una pesadilla. Contar con asesoría profesional e idónea que permita elegir los seguros adecuados permite vivir esta fiesta con mayor tranquilidad, protegiendo la salud, el patrimonio y la estabilidad financiera.

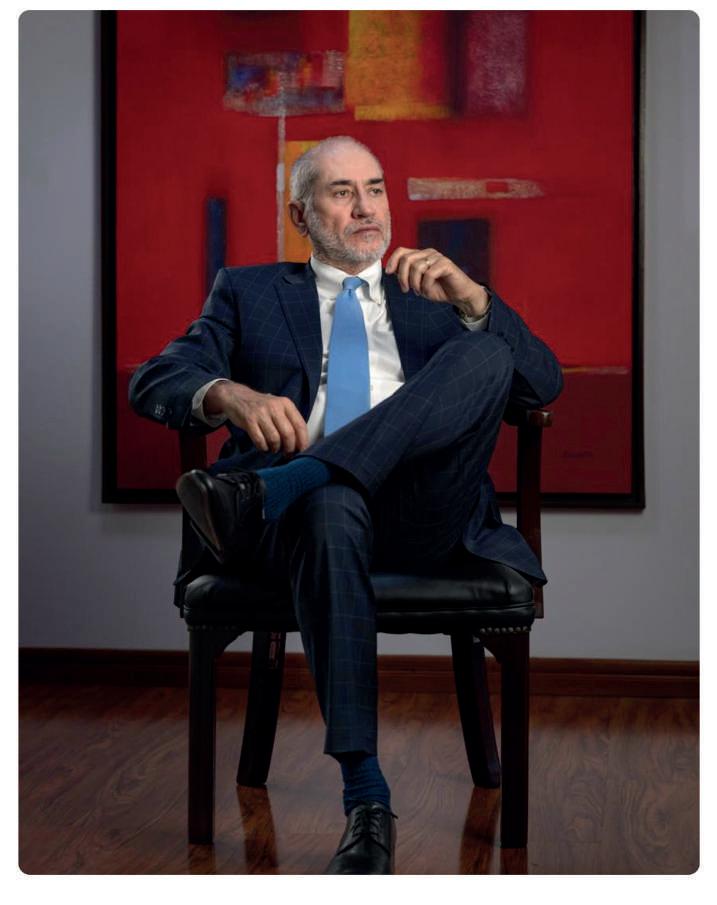

El CEO afirma que el 2026 se presenta con grandes oportunidades para el sector. "Contamos con instituciones más sólidas, comprometidas con el cumplimiento de la regulación y con una visión más abierta al desarrollo del mercado", señala.

CEO de BISA Seguros

Ivone Juarez- Revista Y/O

Con el inicio de 2026, el mercado asegurador boliviano se encuentra ante una coyuntura que combina cambio político, redefinición del rol del Estado y una aceleración tecnológica inevitable. En este contexto, BISA Seguros plantea una agenda clara: ampliar el acceso al seguro, fortalecer la protección frente a nuevos riesgos y liderar la transformación digital del sector.

Para Alejandro Mac Lean, CEO de la compañía, el desafío no es menor. Tras más de dos décadas de un modelo económico donde el Estado buscó ocupar espacios que históricamente pertenecen a la iniciativa privada, se abre una etapa que exige empresas aseguradoras más proactivas, innovadoras y colaborativas. El seguro - sostiene - debe dejar de ser un producto reservado para grandes inversiones y convertirse en una herramienta cotidiana de protección para personas, familias y microempresas.

La apuesta es estratégica: seguros masivos digitales, regulación moderna, flexibilidad en el manejo de activos y una visión de mercado que priorice el crecimiento colectivo antes que la competencia cerrada.

“Queremos liderar el crecimiento de los seguros masivos digitales en Bolivia. Es momento de asumir el desafío de ampliar la presencia del seguro y llegar a más personas y familias”, afirma Mac Lean. En esta entrevista exclusiva con la revista Y/O, MacLean analiza las perspectivas del sector, los riesgos emergentes y el rol que BISA Seguros busca desempeñar en la construcción de una nueva etapa para la industria aseguradora boliviana.

¿Cuáles son las perspectivas para el negocio del seguro en Bolivia en este 2026?

Alejandro Mac Lean (AM)- El 2026 se presenta como un año con condiciones estructurales mucho más favorables para el desarrollo del seguro en Bolivia. El primer elemento clave es la existencia de instituciones sólidas, que operan bajo la ley y dentro de un marco regulatorio claro. El seguro necesita previsibilidad y reglas estables; sin eso, simplemente no puede crecer.

Un segundo factor fundamental es la apertura a nuevas inversiones y la expansión de las existentes. Históricamente, el crecimiento del seguro está estrechamente vinculado al crecimiento de la inversión productiva. Cuando hay inversión, hay

activos que proteger, proyectos que asegurar y riesgos que administrar. En ese sentido, vemos señales positivas tanto en inversión local como extranjera.

El tercer elemento es la mayor transparencia en los precios de la economía, comenzando por el tipo de cambio. Un dólar con mayor estabilidad permite planificar, estructurar productos y administrar riesgos de manera mucho más eficiente. Esto, sumado a una economía que empieza a ordenar sus variables clave, genera un entorno propicio para pensar en crecimiento, innovación y desarrollo de nuevos modelos de seguro.

La combinación de estos elementos genera un escenario altamente favorable para impulsar productos innovadores y consolidar un crecimiento sostenido del mercado.

Revista Y/O.– ¿Cuáles son los riesgos que las aseguradoras deben mirar este 2026?

AM.– Hay dos grandes riesgos que atraviesan a la industria aseguradora a nivel global y que, por supuesto, también impactan a Bolivia. El primero es el riesgo climático. La naturaleza está cambiando el mapa de riesgos: eventos extremos más frecuentes, mayor severidad de daños y afectaciones directas a infraestructura, producción y personas.

El segundo gran riesgo es el riesgo cibernético. La digitalización de procesos, datos y operaciones ha creado una nueva categoría de amenazas que no distingue tamaño de empresa ni sector económico. Los ciberataques se han convertido en una amenaza transversal: afectan a entidades financieras, empresas de servicios, comercios y cualquier organización que maneje datos.

Ambos riesgos son de carácter macro, marcarán la agenda técnica del sector y requieren ser incorporados de manera profunda en los modelos de análisis, diseño de productos y gestión del seguro.

Revista Y/O.– ¿En Bolivia el sector asegurador está listo para afrontar estos riesgos? ¿Ha desarrollado productos?

AM.– En cierta medida sí, pero de forma todavía parcial. Las grandes empresas privadas, especialmente aquellas con inversiones relevantes, ya están contratando seguros con coberturas amplias tanto para riesgos climáticos como cibernéticos.

Esto demuestra que existe conciencia y capacidad técnica para responder.

Sin embargo, ese segmento representa solo una fracción de la exposición real del país. El desafío de fondo es mucho más amplio: cómo proteger a toda la capacidad productiva, logística y social de Bolivia. Hoy vemos sectores completos —agricultura, transporte, pequeñas empresas, familias— que están expuestos y no cuentan con ningún tipo de cobertura.

Los eventos recientes lo demuestran con claridad: carreteras intransitables, puentes destruidos por riadas, producción agrícola afectada, viviendas dañadas. Miles de personas y activos quedaron vulnerables sin respaldo asegurador. Ahí está el verdadero reto, pensar en esquemas de aseguramiento de alcance nacional, donde Estado y aseguradoras trabajen juntos para construir soluciones frente al riesgo climático.

En el ámbito cibernético ocurre algo similar. Existe la percepción errónea de que los ciberataques solo afectan a entidades financieras. No es así. Cualquier empresa que maneje datos está expuesta. Por tanto, necesitamos políticas de Estado que cuiden nuestras fronteras digitales con la misma firmeza con que se protegen las fronteras físicas.

El reto es conjunto: gobierno, regulador y aseguradoras debemos trabajar en un esquema de aseguramiento global que fortalezca la resiliencia del país. Es un desafío tan relevante como la protección de los riesgos humanos y materiales.

Revista Y/O.– ¿Cuáles son las perspectivas y desafíos con los que BISA Seguros comenzó 2026?

AM.–BISA Seguros inició el 2026 con una agenda clara y ambiciosa. El primer gran desafío es acompañar la expansión de la inversión privada, tanto local como extranjera. Nuestra compañía se ha desarrollado históricamente en el aseguramiento de grandes proyectos y sectores estratégicos: hidrocarburos, transporte, minería, agroindustria, manufactura, cemento y generación de valor agregado agrícola, tanto en el oriente como en el occidente del país.

Contamos con la capacidad financiera, técnica y de reaseguro necesaria para seguir respaldando estos sectores. Ese es un pilar fundamental de nuestro negocio y lo seguirá siendo.

El segundo gran desafío es ampliar decididamente nuestra presencia en los seguros masivos digitales. Este no es un proyecto exclusivo de BISA Seguros; es una invitación abierta al mercado asegurador. Queremos que el sector invierta en capacidades humanas, tecnológicas y financieras para desarrollar productos digitales que lleguen a personas, familias y pequeñas empresas, donde la penetración del seguro sigue siendo extremadamente baja.

Creemos firmemente que este año debe marcar el inicio de una nueva etapa en la vida asegurativa del país, con un liderazgo claro del sector privado. En BISA Seguros queremos liderar ese proceso y convocar a nuestros pares a sumarse. Si todos invertimos en tecnología, talento y productos simples, la penetración del seguro puede duplicarse en pocos años.

Para acompañar este crecimiento también necesitamos un marco regulatorio más flexible y actualizado.

Revista Y/O.– ¿Qué cambios se necesita en la normativa? ¿Se necesitaría mucho debate?

AM.– No hablamos de reformas estructurales complejas, sino de ajustes en resoluciones administrativas de la APS (Autoridad de Pensiones y Seguros). Uno de los puntos más relevantes es permitir que las aseguradoras gestionemos una parte mayor de nuestras inversiones en moneda extranjera y monedas digitales, incluyendo criptomonedas, con mayor flexibilidad.

Actualmente, estamos limitados a un 2% de la cartera de inversiones, lo cual es claramente restrictivo. Esta flexibilidad es clave porque las aseguradoras necesitamos moneda extranjera para cumplir obligaciones de reaseguro internacional. En BISA Seguros hemos cumplido esas obligaciones, pero a un costo operativo muy alto.

Otro aspecto crítico es la revisión del tipo y la valoración de los activos que respaldan las operaciones. Estamos trabajando con una regulación de hace 25 años, cuando el mundo financiero ha cambiado radicalmente. Bolivia no puede aislarse de las prácticas internacionales. Modernizar la normativa permitirá mayor eficiencia, más inversión en tecnología, desarrollo de productos y, en definitiva, crecimiento del mercado asegurador.

Pasa a la página 24

Revista Y/O.– ¿Cuánto pueden contribuir los seguros masivos digitales al crecimiento de la cultura del seguro en Bolivia?

AM.- Son la herramienta más poderosa para ampliar el acceso al seguro. Pueden contribuir de manera decisiva. Solo a través del sistema financiero, existe un universo de aproximadamente un millón y medio de tarjetas de débito. Ese canal por sí solo representa una oportunidad enorme para ofrecer seguros de protección de tarjetas, automotores, vivienda, accidentes o vida.

La digitalización elimina barreras, reduce costos y permite ofrecer primas más accesibles. Si logramos integrar seguros a estos canales masivos, podemos duplicar la penetración del seguro en personas y familias en un horizonte de tres a cuatro años. No es un proceso inmediato, pero es el camino correcto. En algún momento, el sector debe empezar a pensar en escala y grandes números.

Revista Y/O.– ¿La masificación digital también podría incidir en los precios del seguro?

AM.– Sin duda. En seguros, el principio de los grandes números es clave. Los productos sencillos, estandarizados y de alto volumen tienden a tener primas más bajas. A mayor cantidad de asegurados, mejor distribución del riesgo y mayor eficiencia operativa. La masificación digital permite ofrecer seguros más accesibles sin comprometer sostenibilidad técnica. El resultado natural es un seguro más accesible para todos.

Revista Y/O.– ¿Qué ventajas trae la masificación digital a las aseguradoras?

AM.– La primera ventaja es la reducción significativa de costos operativos. La segunda es la posibilidad real de escalar. Y la tercera, quizá la más estratégica, es el acceso a data en tiempo real. La información es esencial para ajustar tarifas, coberturas y modelos de riesgo de manera dinámica. La data bien gestionada es uno de los activos más valiosos del seguro moderno. Con buena data podemos ajustar tarifas, prevenir fraudes, mejorar la experiencia del cliente y tomar decisiones ágiles que elevan la calidad del servicio.

Revista Y/O.– ¿Qué nuevos beneficios trae BISA Seguros y Reaseguros este año para sus clientes?

AM.– En 2025 realizamos una fuerte inversión en tecnología y creamos la Gerencia de Experiencia del Asegurado, que coloca al cliente en el centro de la operación, que se sienta acompañado y respaldado en todo momento. Implementamos un contact center propio y soluciones basadas en inteligencia artificial para trámites simples como pagos de primas, reclamos o reembolsos.

Además, incorporamos un enfoque de bienestar integral, especialmente en seguros de salud, que acompaña al asegurado más allá del contrato: nutrición, salud mental, actividad física y hábitos saludables, especialmente para quienes tienen enfermedades crónicas.

Por ejemplo, durante Carnaval realizaremos en Santa Cruz una Feria del Bienestar para llevar estos servicios a nuestros asegurados y promover un estilo de vida más saludable.

No queremos limitarnos a autorizar o rechazar prestaciones; buscamos acompañar a las personas con programas de nutrición, salud mental y actividad física, mejorando su calidad de vida de forma integral. Pensamos en las personas como personas, no como clientes.

Revista Y/O.– En el marco de todos estos planes, ¿BISA Seguros tiene previsto alianzas o inversiones?

AM.– Desde 2025 fortalecimos relaciones con aseguradoras de primera línea a nivel mundial, que nos aportan know how avanzado y global en gestión de riesgos. En tecnología, invertimos más de un millón de dólares, convencidos de que la innovación es clave para cumplir nuestro propósito de acompañar a Bolivia en esta nueva etapa.

Todas estas acciones, en conjunto, hacen que podamos cumplir con nuestro propósito y acompañar a Bolivia en esta nueva etapa, con un nuevo entorno, un nuevo ecosistema, para desarrollar los servicios y la vida institucional del seguro en el país.

Revista Y/O.– ¿Qué diferencia a BISA Seguros del resto de las aseguradoras?

AM.–Somos parte del Grupo BISA, el grupo financiero más grande de Bolivia, con presencia multisectorial. Hemos desarrollado una especialización sólida en la atención a grandes inversiones, centrado en las personas Somos una compañía que ha humanizado todos sus procesos y seguirá haciéndolo.

No trabajamos para diferenciarnos, sino para que el mercado crezca. No buscamos crecer solos. Queremos que el mercado asegurador crezca, que más

El seguro debe dejar de ser un producto reservado para grandes inversiones y convertirse en una herramienta cotidiana de protección para personas, familias y microempresas

personas y microempresas accedan al seguro. Estamos pensando en las personas, las familias, las comunidades y en el país. Por eso compartimos conocimiento, impulsamos la masificación digital y convocamos a nuestros pares a sumarse. El desafío es enorme y el momento es ahora. Como BISA Seguros, queremos liderar ese proceso e impulsar una nueva era en la industria aseguradora.

Los seguros masivos digitales se consolidan como una alternativa eficiente y accesible para la protección de riesgos gracias a su simplicidad y a la posibilidad de ser comercializados a través de cualquier dispositivo con acceso a internet, explica Alejandro MacLean, CEO de BISA Seguros.

De acuerdo con el ejecutivo, el éxito de estos productos radica en que los asegurados pueden realizar todo el proceso de manera digital: completar formularios, solicitar cotizaciones y acceder a certificados de póliza desde el teléfono celular u otros dispositivos conectados.

“Además, es posible gestionar reclamos ante accidentes o siniestros, solicitar reembolsos, pagar primas y acceder a toda la cadena del seguro de forma digital”, afirma MacLean.

Consultado sobre qué tipos de seguros pueden adaptarse a este modelo, señala que los de vivienda “sencillos”, los automotores simplificados, así como contra accidentes personales, de vida, salud, sepelio y de viaje, tienen un alto potencial para convertirse en productos masivos

digitales.

“La gama de productos que pueden incorporarse al mundo digital es sumamente amplia. El verdadero desafío está en que todas las partes involucradas puedan gestionar estos seguros de forma digital”, remarca.

MacLean añade que resulta fundamental que tanto el pago de primas como el desembolso de siniestros se realicen también por medios digitales, utilizando la moneda que el asegurado considere más conveniente.

“No solo en bolivianos. El país empieza a abrirse a monedas digitales vinculadas al dólar, como la USDT, que ya se utilizan en la banca boliviana. ¿Por qué no avanzar en la misma dirección en el sector asegurador?”, señala.

En ese marco, el CEO de BISA Seguros adelanta que la compañía propondrá al ente regulador un esquema de aseguramiento que permita que determinados eslabones de la cadena de valor hacia el asegurado cuenten con respaldo normativo para operar de manera plenamente digital.

Luis F. Cardozo A. Presidente de ESOFT S.R.L.

En la actualidad, decir que la tecnología es "importante" para una empresa es como decir que el oxígeno es "importante" para un corredor de maratón. Ya no es un accesorio o un lujo de las grandes empresas en el mundo, es el sistema circulatorio de cualquier negocio que pretenda sobrevivir y prosperar en la economía digital debe incluir en sus operaciones diarias.

Para la pequeña tienda de barrio que acepta pagos por teléfono móvil y para la gran empresa con mayores demandas de gestión logística, la digitalización ha dejado de ser una opción para convertirse en un imperativo estratégico.

1. Eficiencia Operativa: Hacer más con menos

La automatización es, quizás, el beneficio más tangible que ofrecen las herramientas de software de hoy. La posibilidad de estandarizar un proceso, implementar indicadores que reflejen cómo se ejecutan las tareas e integrar sistemas para facilitar el acceso a la información, permite que las empresas reduzcan el error humano y liberan el talento de sus empleados para acciones que realmente requieren creatividad y juicio crítico.

2. Toma de decisiones basada en datos (business intelligence)

Antiguamente, los gerentes tomaban decisiones basados en la intuición o en reportes trimestrales manuales que eran costosos por su complejidad de generación, y que además significaban tiempo y recursos para poder extraerlos. Hoy el análisis de datos brinda a los gerentes una visión oportuna de cómo van las operaciones de las empresas y, por lo tanto, le permite girar el timón para conducir el barco hacia el destino correcto

3. La experiencia del cliente: el nuevo campo de batalla

El consumidor moderno es impaciente, está cada vez más acostumbrado al uso de la tecnología y, por lo tanto, es cada vez más demandante de soluciones que estén a su alcance de manera práctica. La tecnología permite a las empresas estar mas cerca de sus clientes con herramientas que son de uso cotidiano para los clientes modernos: aplicaciones móviles con funcionalidades avanzadas, pagos en línea por la compra de productos o la contratación de servicios, facturas inmediatas que ya ni siquiera requieren de una

impresión física o, incluso, la comunicación a través de WhatsApp con sistemas basados en IA que hacen mas agradable su experiencia de usuario. desafíos de los procesos de transformación digital

Por todo lo mencionado, el principal desafío de los gerentes o CEO de hoy es entender que el éxito de un proceso de incorporación de tecnología en su organización comienza por él.

La decisión debe ser consistente y de todos los días. Los proyectos deben tener el respaldo de la alta dirección, no únicamente por los recursos financieros que son requeridos sino y más importante, porque la tecnología que se vaya adquiriendo debe venir acompañada de un adecuado proceso de gestión del cambio que garantice que los proyectos no se queden a medio camino por una insuficiente adecuación de la cultura organizacional.

No hay peor enemigo en un proceso de transformación digital de aquel usuario que está reacio a cambiar lo que siempre hizo por algo nuevo que,

Por todo lo mencionado, el principal desafío de los gerentes o CEO de hoy es entender que el éxito de un proceso de incorporación de tecnología en su organización comienza por él

incluso, puede darle miedo utilizar.

Por lo tanto, es vital hacer entender a los diferentes colaboradores de la organización que la tecnología no viene a reemplazar al ser humano en la empresa, sino a potenciar sus capacidades.

Aquellas organizaciones que ven la tecnología como una inversión y no como un gasto son las que liderarán los mercados en los próximos años. En un mundo que se mueve a la velocidad de un clic, quedarse estático es el riesgo más grande de todos.

Con el tablero político y económico de Bolivia en plena transformación, el sector privado ajusta su brújula. En esta edición, la revista Y/O presenta la visión de seis líderes corporativos que revelan sus proyecciones y planes de expansión para una gestión que promete ser clave.

Nos enfocaremos en obtener certificaciones que respalden nuestra excelencia

En 2026, nuestro principal desafío será consolidar la integración de marcas reconocidas como Landini y Bonhoeffer en nuestro portafolio de productos.

Con esta incorporación buscamos impulsar nuestra incursión en el sector agroindustrial, elevando nuestros estándares de calidad y gestionando procesos más eficientes. Asimismo, nos enfocaremos en obtener certificaciones que respalden nuestra excelencia y compromiso con la mejora continua.

Este enfoque destaca la proactividad y la visión de crecimiento de tu empresa para el próximo año.

En el contexto actual de Bolivia enfrentamos una serie de desafíos políticos y económicos que nos instan a adaptarnos y a innovar.

En 2026, nuestra prioridad será fortalecer nuestra presencia en los mercados donde brindamos soluciones con nuestro portafolio actual, lo cual representará no solo una oportunidad para expandirnos, sino también un compromiso firme con la calidad y la sostenibilidad en tiempos inciertos.

Nuestro enfoque será siempre impulsar soluciones que beneficien a nuestros clientes y a nuestra comunidad, asegurando un futuro más próspero para todos.

Country Manager

Nuestro principal desafío será consolidar la integración de marcas reconocidas como Landini y Bonhoeffer en nuestro portafolio

Buscaremos innovar en proyectos de industrialización de alto valor agregado

S.R.L. Bolivia

El objetivo es reestructurar la estructura corporativa de la empresa, optimizar los procesos internos, reducir los costos operativos y maximizar los retornos derivados de la producción de gas y condensado de petróleo del pozo Warnes X-1.

Asimismo, se busca evaluar e implementar tecnologías de estimulación de la producción, resguardando en todo momento la integridad del pozo y del reservorio.

Adicionalmente, se contempla la evaluación para la reactivación de otros pozos del campo Warnes, así como el análisis técnico y financiero para la implementación de tecnologías de estimulación avanzada —como fracturamiento hidráulico y perforación horizontal en pozos existentes—.

Esto con el fin de reducir el riesgo en comparación con la perforación de nuevos pozos, mejorar los rendimientos esperados y minimizar la exposición al riesgo para potenciales inversionistas.

De manera complementaria, se explorarán oportunidades de economía circular, tales como la minería de Bitcoin utilizando gases de flare que actualmente se queman y se desperdician, así como la ejecución de iniciativas de industrialización y petroquímica aplicada que permitan mejorar la rentabilidad del campo. El enfoque no se limitará únicamente a la producción de gas y condensado de petróleo, sino que buscará innovar en proyectos de industrialización de alto valor agregado, replicables en otros campos y pozos del país, contribuyendo a la reactivación tanto del upstream como del downstream del país.

DiegoMarinkovicMonroy

Consultor de Reestructuración Corporativa

Se explorarán oportunidades de economía circular, tales como la minería de Bitcoin utilizando gases de flare que actualmente se queman y se desperdician

Este año encaramos la mejora continua y compromiso con la comunidad

Abierta Asunción RL

Desde Llallagua, la Cooperativa Abierta Asunción RL aporta al desarrollo de sus socios con servicios financieros acorde a sus necesidades.

El 2026 encaramos nuevos desafíos vinculados con la mejora continua: innovación y sostenibilidad, experiencia del cliente, crecimiento y desarrollo y compromiso con la comunidad.

El éxito no nace de la suerte, sino de la valentía de iniciar, la disciplina de continuar y la visión de mejorar cada día.

Consolidamos un modelo donde la información inmediata guía cada decisión

En 2026 consolidamos un modelo donde la información inmediata guía cada decisión. Nuestra operación se estructura bajo un enfoque ágil y conectado, para entregar soluciones logísticas más rápidas, claras y alineadas a las necesidades reales de nuestros clientes.

Agradecemos la confianza de nuestros aliados estratégicos y reafirmamos nuestro compromiso con el desarrollo del sector logístico en Bolivia.

Nos impulsaremos hacia nuevos mercados como símbolo de calidad y confianza

En Río Pilcomayo Impulsamos el desarrollo agroindustrial de Bolivia a través de la producción de aceite crudo y harina de soya para consumo animal, elaborados con estándares de calidad y sostenibilidad.

En Pilcomayo trabajamos con pasión, innovación y compromiso, aplicando la mejora continua en cada proceso para garantizar productos confiables, fortalecer la cadena productiva y contribuir al crecimiento del país.

Nuestra visión es ser una empresa referente en la industria boliviana, reconocida por su liderazgo sostenible, innovación constante y cultura de mejora continua, proyectando a Rio Pilcomayo hacia nuevos mercados internacionales como símbolo de calidad y confianza.

Ponemos el corazón en lo que hacemos, transformamos el esfuerzo diario en resultados de calidad que impulsan el crecimiento del país. Llevamos el nombre de Bolivia en cada producto que elaboramos y creemos en el talento de nuestra gente, en la fuerza de nuestra tierra y en la capacidad de nuestra industria para competir con excelencia en el mundo.

Cumplimos lo que prometemos, actuamos con ética y rendimos cuentas con claridad en cada decisión.

Promovemos una cultura organizacional basada en la mejora continua, la eficiencia de los procesos y la innovación permanente, contribuyendo al fortalecimiento del desarrollo agroindustrial de Bolivia

Política de calidad

En PILCOMAYO S.R.L. nos dedicamos a la producción de aceite crudo y harina de soya para consumo animal, bajo un modelo de gestión orientado a la excelencia operativa, la trazabilidad de procesos y la sostenibilidad ambiental.

Nuestro compromiso es satisfacer plenamente los requerimientos de nuestros clientes y partes interesadas, ofreciendo productos seguros, confiables y competitivos, en cumplimiento de los requisitos legales, normativos y las disposiciones del SENASAG.

Gerente Administrativo

Nada detiene en Pilcomayo. Buscamos siempre nuevas formas de hacerlo mejor: optimizando recursos, innovando procesos y superando nuestros propios estándares

Promovemos una cultura organizacional basada en la mejora continua, la eficiencia de los procesos y la innovación permanente, contribuyendo al fortalecimiento del desarrollo agroindustrial de Bolivia.

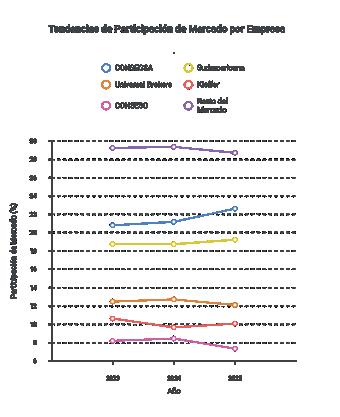

Gerente General-Consultores de Seguros S.A. (CONSEGSA)

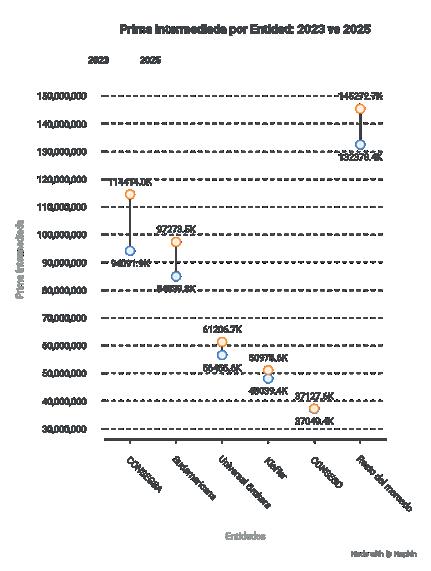

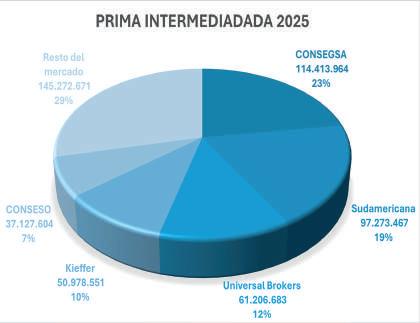

El 2026 marcará nuestro cuarto año consecutivo en el primer lugar; sostener el liderazgo es un desafío más exigente que alcanzarlo

Revista Y/O.- ¿Cómo alcanzará CONSEGSA esa meta de excelencia?

JPA.-Estos objetivos se alcanzarán a partir de una estrategia clara y coherente, basada en la inversión en talento, el fortalecimiento de la cultura de servicio, la optimización tecnológica y un acompañamiento cercano y permanente a nuestros clientes", responde Antezana.

Revista Y/O.- ¿Cuáles son las expectativas de Consegsa para este 2026?

JPA.-Las expectativas para el 2026 apuntan a un mercado más competitivo, profesional y transparente, donde el crecimiento esté acompañado de eficiencia operativa, innovación y un enfoque cada vez más claro en la experiencia del cliente.

En este escenario, el seguro reafirma su rol como una herramienta clave para la protección patrimonial y la continuidad económica, tanto para empresas como para personas.

Juan Pablo Antezana, Gerente General de Consultores de Seguros S.A. (CONSEGSA), mira el 2026 con un objetivo bien concreto: sostener el liderazgo de su compañía en el mercado asegurador de Bolivia concretando objetivos más exigentes que se han propuesto en el brócker para esta gestión.

Revista Y/O.- ¿Qué oportunidades avisora CONSEGSA en el actual escenario con un cambio de gobierno?

JPA.- Un cambio de gobierno suele abrir una oportunidad relevante para revisar, actualizar y modernizar los marcos normativos, particularmente en un sector estratégico como el asegurador. Desde la perspectiva del mercado, existe la expectativa de una mayor apertura del Estado hacia los seguros, tanto en su rol regulador como en su participación activa como tomador y promotor de coberturas.

Revista Y/O.- ¿Cómo se pueden viabilizar estas oportunidades?

JPA.-Estas oportunidades pueden viabilizarse a través de al menos tres acciones.

La primera pasa por un diálogo técnico y permanente entre el sector público y privado. En ese contexto, la segunda acción contempla la promoción de seguros obligatorios y masivos que permitan ampliar la base asegurada. Como tercera acción, es importante la generación de condiciones que incentiven la inversión, la competencia sana y la innovación.

Una mayor apertura estatal no solo fortalece a la industria del seguro, sino que dinamiza el mercado en su conjunto, eleva los estándares de servicio y genera beneficios directos para el consumidor final.

Revista Y/O.- ¿Cuáles son los objetivos que CONSEGSA se trazó para este 2026?

JPA.- Para CONSEGSA, el 2026 tiene un significado especial, ya que marcará el cuarto año consecutivo cerrando en el primer lugar del mercado. En este contexto, el desafío de sostener el liderazgo se convierte en un objetivo incluso más exigente que el de alcanzarlo.

Los principales objetivos medibles para esta gestión están enfocados en mantener el liderazgo en participación de mercado, asegurando un crecimiento rentable y sostenible; al mismo tiempo que mejorar de forma continua los indicadores de experiencia del cliente, con especial énfasis en los tiempos de respuesta y la gestión de siniestros. Buscamos incrementar los niveles de eficiencia operativa mediante la automatización y estandarización de procesos.

Revista Y/O.- ¿Cómo se alcanzarán esos objetivos?

JPA.- Estos objetivos se alcanzarán a partir de una estrategia clara y coherente, basada en la inversión en talento, el fortalecimiento de la cultura de servicio, la optimización tecnológica y un acompañamiento cercano y permanente a nuestros clientes.

La tecnología no es un fin en sí mismo, sino un medio para ofrecer una experiencia superior, más humana, eficiente y confiable

Revista Y/O.- ¿Qué propuesta tiene CONSEGSA en 2026 para sus clientes en cuanto a servicios y productos?

JPA.- La propuesta de valor de CONSEGSA para el 2026 se sustenta en un concepto fundamental: acompañar al cliente en todo el ciclo del seguro, desde la contratación hasta la atención del siniestro.

Esto se traduce en una asesoría técnica especializada y personalizada, alineada al perfil real de riesgo de cada cliente; el diseño de soluciones aseguradoras integrales que combinan coberturas adecuadas, eficiencia de costos y respaldo sólido, y un enfoque prioritario en la gestión de siniestros, entendida como el momento de mayor valor del seguro para el cliente.

Más que vender pólizas, nuestra propuesta es acompañar, proteger y responder, construyendo relaciones de largo plazo basadas en la confianza y en resultados concretos.

Revista Y/O.- En cuanto a innovación tecnológica, ¿qué propuestas tiene CONSEGSA para sus clientes en este 2026?

JPA.- La innovación tecnológica constituye uno de los pilares estratégicos de CONSEGSA para el 2026. En este sentido, estamos avanzando de manera decidida hacia la automatización progresiva de nuestros procesos, con el objetivo de acercarnos aún más a nuestros clientes y reducir de forma significativa los tiempos de atención.

Entre las principales iniciativas destacan la implementación de herramientas de Inteligencia Artificial para la gestión y seguimiento de siniestros, análisis de casos y priorización de la atención.

Asimismo, pondremos énfasis en el desarrollo de canales digitales de comunicación que permitan a los clientes interactuar con nosotros de manera más ágil, simple y transparente.

De la misma forma, apostaremos por la optimización de procesos internos para liberar carga operativa y enfocar los esfuerzos en lo más importante: el servicio y la asesoría.

Para CONSEGSA, la tecnología no es un fin en sí mismo, sino un medio para ofrecer una experiencia superior, más humana, eficiente y confiable.

Ing. Gustavo Jáuregui

Gonzáles Viceministro de Políticas de Industrialización

DDurante décadas, en Bolivia hemos hablado de industrialización como un anhelo permanente; no obstante, esa aspiración estuvo erróneamente asociada a un enfoque centrado en la inversión pública en plantas industriales que, en la mayoría de los casos, no lograron consolidarse ni articular verdaderos ecosistemas productivos.

Hoy, el contexto internacional nos sitúa frente a una oportunidad histórica que difícilmente volverá a repetirse. La reconfiguración de las cadenas globales de valor, la transición hacia patrones de consumo más sostenibles, la demanda creciente de alimentos diferenciados y la búsqueda mundial de proveedores confiables abren una ventana concreta para que nuestro país dé un salto cualitativo en su desarrollo productivo.

En este nuevo escenario, la industrialización no puede seguir siendo entendida únicamente como la instalación de plantas o la transformación básica de materias primas. Debe ser comprendida desde el Estado como una política orientada a la competitividad industrial, capaz de atraer inversión privada, generar valor agregado y posicionar a Bolivia en los mercados internacionales.

“Ha llegado el momento de dar este giro conceptual y estratégico, asumir la competitividad industrial como la nueva visión que guíe la política pública de industrialización en Bolivia”.

La competitividad moderna no depende solo de disponer de recursos naturales; depende de la capacidad de agregar valor, incorporar tecnología, cumplir estándares internacionales y articular sectores productivos que funcionen como verdaderos ecosistemas industriales. Y es en ese terreno que Bolivia posee enormes oportunidades.

El cacao y el café bolivianos, reconocidos por su calidad, pueden convertirse en la base de una industria alimentaria de alto valor agregado orientada a nichos internacionales. El sector textil, sustentado en fibras naturales y en identidad cultural, tiene el potencial de posicionarse en mercados especializados.

La transformación de alimentos, a partir de nuestra diversidad productiva, permite desarrollar una oferta exportable con identidad, trazabilidad y diferenciación. Estos sectores, junto a muchos otros, pueden integrarse en cadenas productivas que generen industria, empleo y exportaciones

Esta transformación requiere continuidad institucional y una visión de Estado sostenida en el tiempo

“El desafío histórico para Bolivia, no ha sido la falta de potencial, ha sido la ausencia de una política pública integral que conecte estos sectores bajo una visión común de competitividad”.

Transformar la industria boliviana exige condiciones que no admiten postergación, la infraestructura y la logística que reduzcan los costos, la seguridad jurídica y la estabilidad normativa que generen confianza en la inversión, la formación técnica especializada, la innovación tecnológica, el financiamiento productivo inteligente y, sobre todo, una decidida articulación público-privada.

La industrialización moderna no se construye con plantas industriales estatales aisladas, sino mediante encadenamientos productivos y clusters regionales, donde productores, transformadores y comercializadores funcionen como parte de un mismo ecosistema competitivo, orientado, inicialmente al adecuado abastecimiento interno y a la exportación.

Esta transformación requiere continuidad institucional y una visión de Estado sostenida en el tiempo. Los países que hoy lideran en competitividad industrial lo lograron a partir de políticas persistentes durante décadas.

Bolivia cuenta con diversidad productiva, talento humano y una ubicación geográfica privilegiada en Sudamérica. Tiene todo lo necesario para convertirse en un actor industrial relevante. Lo que corresponde ahora es asumir, como decisión colectiva, que la competitividad industrial no es una opción más, sino una condición indispensable para el desarrollo.

“Hacer de Bolivia un país industrialmente competitivo no es solo una meta económica; es una decisión estratégica impostergable para generar empleo de calidad, diversificar la economía y abrir mejores oportunidades para las futuras generaciones.” La oportunidad está presente, el mandato es claro y la decisión es ahora.

Hacer de Bolivia un país industrialmente competitivo no es solo una meta económica; es una decisión estratégica impostergable para generar empleo de calidad, diversificar la economía y abrir mejores oportunidades para las futuras generaciones.

Germán Molina Díaz

Economista

Miembro de número de la Academia Boliviana de Ciencias

Económicas

Docente de la Universidad

Católica Boliviana

Investigador asociado del IISEC.

El título “Necesarias pero insuficientes medidas económicas” es un principio utilizado en calculo diferencial e integral para la optimización de recursos y maximización de ganancias; es decir, fijando una función objetiva sujeta a una restricción que se utiliza en la presente narrativa para describir la transición y la actual gestión del presidente Rodrigo Paz Pereira (de 9 de octubre de 2025 al 23 de enero de 2026).

Transición y gestión

Se distinguen cuatro etapas:

La primera, elegido presidente de la República de Bolivia, en el balotaje del 19 de octubre, período de transición (entre el 19 de octubre de 2025 y el 7 de noviembre de 2025) de 20 días.

La segunda, posesión en el cargo el 8 de noviem-

bre y, posteriormente, un anuncio de medidas económicas (8 de noviembre al 16 de diciembre de 2025), de 38 días.

La tercera comienza con la promulgación, el lunes 17 de diciembre, del Decreto Supremo (DS) 5503 “de necesidad y urgencia para la estabilización económica, financiera y social del Estado Plurinacional de Bolivia”, vigente durante 26 días, en el período del 17 de diciembre al 11 de enero de 2026.

La cuarta, del lunes 19 de enero, cuando se aprueba el DS 5516, que sustituye al abrogado DS 5503, hasta la fecha de redacción del análisis (del 11 al 19 de enero), ocho días.

En total transcurrieron 74 días de gestión gubernamental y quedan pocos para cumplir los 100 y resolver la crisis económica, como en la campaña electoral ofertó un candidato presidencial.

Durante la primera etapa, período de transición, se gestionó el suministro de combustible mediante pagos diferidos, compromiso de nuevos créditos con la CAF y otros organismos multilaterales.

La segunda etapa, que es la gestión del Presidente Rodrigo Paz, comienza en la segunda semana de noviembre del 2025 y se logró lo siguiente: el suministro del combustible en el país; nuevos créditos de organismos multilaterales y bilaterales; una cotización del dólar paralelo con un nivel y tendencia declinante, y la calificación de riesgo país que bajó a 930 puntos, el 10 de noviembre, por las expectativas favorables sobre el futuro de la economía boliviana.

El Presidente Rodrigo Paz posesionó el jueves 13 de noviembre del 2025 al presidente y al directorio del Banco Central de Bolivia (BCB), y señaló: “El Banco Central deja de ser una caja chica; desde hoy vuelve a ser una institución al servicio de todas y todos los bolivianos”. Sin embargo, eso no se cumplió.

El Presidente Rodrigo Paz y su ministro de Economía y Finanzas Públicas José Gabriel Espinoza, el día martes 25 de noviembre, anunciaron las siguientes medidas económicas: derogación de los impuestos a las Transferencias Financieras (ITF), a las Grandes Fortunas (IGF), al Juego (IJ) y a las Promociones Empresariales (IPE). Se trata de proyectos de ley que hasta la fecha no fueron enviados al Órgano Legislativo.

También se anunció que se pediría a la Cámara de Diputados la devolución de la Ley del Presupuesto General del Estado (PGE 2026) para ser modificada y reducir un 30% el gasto fiscal para 2026, algo con lo que tampoco se procedió; se continuó con la aprobación del PGE 2026, como señala la Constitución Política del Estado.

El jueves 11 de diciembre, en plenaria de la Cámara de Diputados, se incluyó en la agenda el tratamiento del PPGE 2026 y de los créditos de Japón y de organismos internacionales.

Los convenios que se trataron fueron: convenio de préstamo para el programa "Apoyo de emergencia para respuesta al Covid-19", por un monto de hasta 15.000 millones de yenes japoneses; contrato de préstamo con el BID para el “Programa de integración urbana: parque lineal para La Paz y El Alto, por un monto de hasta $us 30 millones, y el contrato de préstamo “Liquidez en apoyo a la gestión económica” con la CAF, por hasta $us 550 millones.

Todos los convenios fueron aprobados y promulgados, y representan un total de $us 680 millones, que incrementaría el stock de las Reservas Internacionales Netas (RIN) del BCB.

Con relación al PGE 2026 elaborado por el anterior gobierno, éste fue rechazado en la Cámara de Senadores. Constitucionalmente, sería ley para que el Órgano Ejecutivo la promulgue y vuelva a presentar otro PGE en el mes de febrero del 2026.

El Ejecutivo tuvo 33 días para cambiar el PGE 2026 e incorporar los 10 compromisos de gobierno para hacer frente a la crisis y abrir a Bolivia al mundo en los próximos cinco años (2025-2030) ; no lo hizo y decidió presentar otro PGE, en febrero del 2026.

La tercera etapa de la gestión del Presidente

Rodrigo Paz comenzó el miércoles 17 de diciembre, con un mensaje presidencial anunciando la aprobación del DS 5503, que declara emergencia económica, financiera, energética y social y contempla decisiones concretas que fijan, fundamentalmente, precios para los combustibles, eliminando la subvención.

El Decreto contemplaba la fórmula del 50/50 para el nivel subnacional, incentivos, reglas de inversión, comercio exterior, diferimiento de créditos, transferencias sociales y fijación del salario mínimo nacional en Bs 3.300, a partir del 1 de enero del 2026.

Planteaba también la reducción del gasto corriente en todo el sector público, silencio administrativo, la autorización al BCB para recurrir a instrumentos de financiamiento externo, swaps de divisas, emisión de instrumentos financieros internacionales y recepción de garantías del Tesoro.

Al mismo tiempo, proponía reforzar las RIN, estabilizar la balanza de pagos y el tipo de cambio; la regularización y repatriación de capitales, incentivos tributarios a la producción, facilidades aduaneras de importación de insumos, saneamiento extraordinario de deudas tributarias.

El DS 5503 también incorporaba un paquete social. El Bono Juancito Pinto 2026 fue fijado en Bs 300; se establecía un incremento de Bs 150 a la Renta Dignidad para no rentistas (antes de Bs 350 y ahora de Bs 500); la creación del Programa Extraordinario de Protección y Equidad (PEPE), con transferencias económicas temporales a familias vulnerables que no se benefician de la Gestora. El monto del Bono PEPE es Bs 150 de forma mensual.