Geschäftsbericht 2025

klug anlegen. besser leben.

klug anlegen. besser leben.

klug anlegen. besser leben.

klug anlegen. besser leben.

2006 bis 2026

Klug anlegen. Gestern.

Heute. Morgen.

Sehr

und Aktionäre, liebe Kundinnen und Kunden, liebe Mitarbeitende, Partner und Freunde der Quirin Privatbank,

20 Jahre Quirin Privatbank – das sind zwei Jahrzehnte voller Mut, Innovation und gelebter Unabhängigkeit. Was einst als kleine Revolution in der deutschen Bankenlandschaft begann, ist heute eine feste Größe: eine Bank, die den Menschen in den Mittelpunkt stellt und mit Überzeugung neue Wege geht. Dieses Jubiläum ist für uns Anlass, stolz zurückzublicken – und voller Tatendrang nach vorn zu schauen.

Vor 20 Jahren sind Johannes Eismann und ich mit einer Mission gestartet, die dem Markt weit voraus war: Wir wollten eine Bank schaffen, die unabhängig von Provisionen berät und ausschließlich im Interesse ihrer Kundinnen und Kunden handelt. Aus einer damals belächelten Pionieridee ist ein etabliertes, wachstumsstarkes und krisenfestes Geschäftsmodell geworden. Unser Erfolg ist das Ergebnis gemeinsamer Anstrengungen – von engagierten Mitarbeitenden, loyalen Kundinnen und Kunden sowie starken Partnern. Ihr Vertrauen, Ihre Begeisterung und auch Ihr kritisches Feedback haben uns zu dem gemacht, was wir heute sind.

Die Quirin Privatbank steht heute auf zwei starken Säulen: dem Privatkundengeschäft und dem Kapitalmarktgeschäft. Gerade in den Gründungsjahren war das Kapitalmarktgeschäft ein wichtiger Stabilitätsanker. Es hat wesentlich dazu beigetragen, den Aufbau unseres einzigartigen, provisionsfreien Beratungsmodells im Privatkundengeschäft zu ermöglichen und zu finanzieren. Auch heute leistet das Kapitalmarktgeschäft einen bedeutenden Beitrag. In einem von Unsicherheit geprägten Umfeld mit schwacher Entwicklung bei Mid und Small Caps und erschwerten Kapitalmarkttransaktionen hat sich insbesondere unser weniger vom Marktumfeld abhängiger Kapitalmarktservice bewährt.

Wir haben unser betreutes Kundenvermögen und unsere Kundenzahl über die Jahre vervielfacht, unser Standortnetz ausgebaut und unser Profil als wissenschaftlich fundierter und transparenter Vermögens-

Karl Matthäus Schmidt

Vorstandsvorsitzender der Quirin Privatbank AG

Johannes Eismann

CFO/Vorstand Kapitalmarktgeschäft der Quirin Privatbank AG

verwalter geschärft. Die Quirin Privatbank ist heute eine der profiliertesten Adressen für unabhängige Beratung gegen Honorar – und besser aufgestellt denn je, um in einem faireren Finanzsystem auch in Zukunft eine aktive Rolle zu spielen.

Noch immer werden zu viele Anlegerinnen und Anleger nicht so beraten, wie sie es verdienen. In einem provisionsgetriebenen System steht oft der Verkauf im Vordergrund, nicht die Rendite der Kunden. Wir bieten seit 20 Jahren eine Alternative: unabhängige Beratung, transparente Honorare, wissenschaftlich fundierte Anlagestrategien und die Auswahl der besten Produkte am Markt. Unser Anspruch bleibt: Wir stellen den Menschen und seine Ziele in den Mittelpunkt und setzen uns für ein faires, transparentes Finanzsystem ein – gestern, heute und in Zukunft.

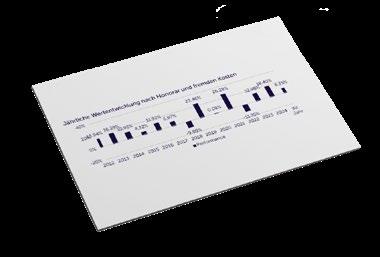

fristig attraktive Renditen ermöglicht. So hat unser Vermögensverwaltungsbaustein „Markt“ bei einem Aktienanteil von 100 % seit seiner Auflegung 2011 eine annualisierte Rendite von 8,62 % nach Kosten erzielt. Aus damals investierten 100.000 € sind so bis heute etwa 272.500 € geworden – ein eindrucksvoller Beleg für die Stärke unseres wissenschaftlichen Anlagekonzeptes.

Im vergangenen Geschäftsjahr haben wir erneut Rekordergebnisse erzielt: mit 18,3 Mio. € das beste Ergebnis vor Steuern seit Bestehen der Bank, rund 1.500 neue Kundinnen und Kunden, ein betreutes Vermögen von 7,2 Mrd. € sowie eine weiterhin sehr hohe Kundenzufriedenheit und Weiterempfehlungsbereitschaft. Unsere digitale Tochter quirion wächst dynamisch weiter und betreut inzwischen über 100.000 Kundinnen und Kunden. Über beide Marken hinweg stieg die Kundenzahl im Vergleich zum Vorjahr um 12 % auf 117.000 und die Summe der verwalteten Vermögen um 11 % auf 10,5 Mrd. €.

Die vergangenen 20 Jahre waren geprägt von Höhen und Tiefen an den Märkten – von der weltweiten Finanzmarktkrise 2008 über die Eurokrise und den pandemiebedingten Börsencrash bis hin zur Energiepreiskrise. Unser breit gestreutes, kosteneffizientes Anlagekonzept hat sich in allen Marktphasen bewährt und unseren Kundinnen und Kunden lang-

Gesellschaftlich relevant, bildete das Thema Erben und Vererben einen Schwerpunkt, damit mehr Menschen sich frühzeitig um ihren Nachlass kümmern. Die Integration neuer Standards, die Umstellung unseres Preismodells auf eine transparente All-in-Fee, die sich am betreuten Vermögen orientiert und Familienverbünde berücksichtigt, die Weiterentwicklung unseres interaktiven Beratungstools „Q-Navigator“ sowie die Modernisierung regulatorischer Prozesse sind Ausdruck unseres Anspruchs, immer einen Schritt voraus zu sein.

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Wir blicken voller Zuversicht in die Zukunft. Unser Ziel ist es, noch mehr Menschen für eine wissenschaftlich fundierte Geldanlage zu begeistern. Wir werden weiterhin in eine menschenzentrierte Vermögensplanung investieren und innovative Lösungen entwickeln. Dazu bündeln wir zukünftig Fachkompetenzen beider Marken und schaffen eine integrierte, hochskalierbare Plattform, auf der Kundinnen und Kunden KI-gestützt ihre eigene finanzielle Zukunft projizieren können – und ab 2027 auch ein staatlich gefördertes Altersvorsorgedepot abschließen können, so wie es in vielen anderen Ländern längst Standard ist.

In 20 Jahren hat sich vieles verändert – der Markenauftritt, die Kultur, die Aktionärsstruktur, der Dresscode, die Mitarbeiterzahl. Doch das Wichtigste ist geblieben: unsere Unabhängigkeit von Provisionen und unser Versprechen, Menschen nach den Erkenntnissen der Finanzmarktforschung so zu beraten, dass sie ein erfülltes Leben haben. Daran wird sich auch in Zukunft nichts ändern. Denn nur so ist eine faire FinanzQultur möglich – gestern, heute und morgen.

Karl Matthäus Schmidt

Vorstandsvorsitzender der Quirin Privatbank AG

Wir wollen auch in Zukunft so viele Menschen wie möglich

• für Aktien & Anleihen begeistern,

• sie unabhängig beraten und

• sie dabei unterstützen, ihre individuellen Lebensziele zu erreichen.

Wir danken Ihnen allen – unseren Kundinnen und Kunden, Aktionärinnen und Aktionären, Mitarbeitenden und Partnern – für Ihr Vertrauen, Ihre Treue und Ihre Inspiration. Gemeinsam haben wir viel erreicht. Lassen Sie uns auch die nächsten 20 Jahre gemeinsam gestalten – mit Leidenschaft, Innovationskraft und dem festen Willen, die Finanzwelt ein Stück besser zu machen.

Johannes Eismann

CFO/Vorstand Kapitalmarktgeschäft der Quirin Privatbank AG

2006 bis 2026

Wir wachsen stetig bei Kunden und verwalteten Vermögen

Gestartet bei null, verwalten wir heute bei der Quirin Privatbank und bei quirion ein Vermögen von 10,5 Mrd. € für etwa 117.000 Kunden.

Anzahl der Kunden

Assets in Mio. €

Kunden 117.000

Seit der Neuausrichtung der Vermögensverwaltung im Jahr 2011 konnte bei durchgehender Investition eine Rendite von bis zu 173 % erzielt werden.

+173 %

100.000 € 2011

87 % unserer Kunden sind zufrieden bzw. sehr zufrieden mit der Quirin Privatbank. 2007 waren es 45 %. Das haben die jährlichen Kundenumfragen ergeben, die seit 2007 von der puls Marktforschung durchgeführt werden.

272.500 € 2026

87 % 2025

45%

2010 haben wir zum ersten Mal ein positives Geschäftsergebnis erzielt, seit 2013 schreiben wir durchgängig schwarze Zahlen.

0,6

3,4

1,7

3,9

4,6

7,8

4,8

5,4

3,5

14,0 Mio. € 2021

16,9 Mio. €

2022

9,6

Mio. €

18,3 Mio. €

2023

11,6

Mio. €

Stefan Schulz

Leiter Finanzen, Mitglied der erweiterten Geschäftsleitung der Quirin Privatbank und CFO von quirion Ein beeindruckender Erfolgskurs, auf den wir zurückschauen dürfen. 2025 haben wir das beste Ergebnis vor Steuern seit unserer Gründung erzielt. Zwischendurch gab es auch mal schwächere Jahre, beispielsweise während der Corona-Krise und nach Kriegsbeginn in der Ukraine. Insgesamt ist unser Wachstum dynamisch und wird sich auch in Zukunft fortsetzen.“

Von der Idee zur ersten unabhängig beratenden Bank in Deutschland

Der Erfolg der Quirin Privatbank fußt auf zwei Geschäftsbereichen –dem Privatkundengeschäft und dem Kapitalmarktgeschäft. Sie agieren strikt getrennt voneinander, teilen sich aber eine gemeinsame Entstehungsgeschichte.

1998

Die Berliner Effektenbank wird gegründet und zwei Jahre später, nach der Übernahme durch Consors, in Consors Capital Bank umfirmiert.

2003

2005

Die Berliner Effektengesellschaft, deren Vorstandsvorsitzender Holger Timm ist, kauft unter Beteiligung der Vorstände Klaus-Gerd Kleversaat und Johannes Eismann die Bank zurück.

Die Setis Bank, eine Transaktionsbank mit ausgewiesener Wertpapierabwicklungskompetenz, wird integriert.

Am 23. Mai

2006 entstand mit der Umbenennung die quirin bank.

2006

Seit dem 12. Juni ist das Unternehmen börsennotiert.

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Karl Matthäus Schmidt

Vorstandsvorsitzender und Gründer der Quirin Privatbank

Nach meiner Zeit bei Consors begann ich, mich neu zu orientieren. Im Hinterkopf hatte ich dabei, dass die besten Consors-Kunden durch das viele Traden regelmäßig Geld verloren haben, aber auch, dass 25 % der damaligen Kunden beratungsaffin waren.

Zudem gab es keine Bank, die ich zur damaligen Zeit wirklich hätte empfehlen können. Daraus wuchs die Idee, eine unabhängig beratende Bank zu gründen. Der Grundstein für die Quirin Privatbank war gelegt.“

Johannes Eismann

Vorstand Kapitalmarktgeschäft und Co-Gründer der Quirin Privatbank

Karl hatte eine Idee für ein neuartiges Bankmodell, aber keine Bank. Ich hatte die notwendige Bank mit der nötigen Infrastruktur. Gemeinsam entwickelten wir die Idee einer unabhängigen Beratung gegen Honorar weiter.

Zusammen konnten wir schaffen, was damals kaum jemand für möglich hielt: eine von Provisionen unabhängige Beratung in Deutschland zu etablieren.“

2006

Gründung der quirin bank mit „Die 10 Gesetze des neuen Privatbanking“.

2007

Wir rütteln wach mit der Kampagne „Deutschlands unbeliebteste Bank. Bei den Banken“.

Nein zu Provisionen, zum Produktverkauf und zu Interessenkonflikten!“

Karl Matthäus Schmidt

Gründer und CEO der damaligen quirin bank

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Wir legen das wissenschaftliche Vermögensverwaltungskonzept „Markt, Meinung, Wissen“ auf.

Wir starten Life Planning, unser erster Schritt in Richtung menschenzentrierte Beratung.

Wir schreiben erstmals schwarze Zahlen, ab 2013 durchgängig. Wir produzieren trotz Finanzmarktkrise positive Renditen und holen 550 Mio. € an neuen Geldern – Rekord!

Aus der Honorarberaterbank wird die moderne Privatbank mit Honorarberatung. Unsere Mission: Wir wollen Deutschland zu einem besseren Ort für Anleger machen. 2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Das Honoraranlageberatungsgesetz wird verabschiedet.

Wir gründen unsere digitale Tochter quirion, einen der ersten deutschen Robo-Advisor.

Unser Zinsangebot und die Cash-Invest beteiligen unsere Kunden an der Zinswende.

Wir erwirtschaften mit 26,3 % die höchste Rendite im 100%igen Marktportfolio.*

Wir starten eine nachhaltige Vermögensverwaltung.

2018

quirion ist zum 1. Mal Testsieger bei der Stiftung Warentest.

* Die niedrigste Rendite lag in 2022 bei -11,4 %.

Wir machen uns mit unserem Qualitäts- und Transformationsprozess Q25+ fit für die Zukunft und launchen den Q-Navigator –ein interaktives Finanzplanungstool.

„Geld im Glück“ von Karl Matthäus Schmidt wird veröffentlicht und ist innerhalb weniger Wochen ein SPIEGEL-Bestseller.

Wir launchen quirion.Ai, unseren KI-basierten Anlageberater.

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Wir erzielen mit einem Wert von 59 den höchsten Net Promoter Score seit Gründung.

Wir betreuen erstmals 100.000 Kundinnen und Kunden.

Wir ändern unser Vermögensverwaltungskonzept von „Markt, Meinung, Wissen“ auf „Markt, Meinung, Zinsen“.

10.000.000.000

Wir verwalten erstmals 10 Mrd. € an Kundenvermögen.

Wir feiern

2Q Jahre Quirin Privatbank! Und sagen DANKE –

die von Anfang an an unseren Erfolg geglaubt haben.

die unseren Weg infrage gestellt haben –denn genau diese Fragen haben uns wachsen lassen.

die gemeinsam mit uns für eine faire FinanzQultur kämpfen.

an unsere Kundinnen und Kunden, unsere Mitarbeitenden, unsere Geschäftspartner und alle Weggefährten.

Wir freuen uns auf die nächsten 20 Jahre mit euch!

Das Kapitalmarktgeschäft hat die Gründung der Quirin Privatbank überhaupt erst ermöglicht. Ohne den Geschäftsbereich gäbe es die Bank heute nicht.

Entscheidung für Aufbau des Kapitalmarktgeschäftes in Frankfurt am Main, getrieben von Erfolgen des Entry Standards

Folgende Mandanten begleitet:

Transaktionen mit einem Emissionsvolumen von 400 Mio. € allein in dem Jahr begleitet

Highlights:

Refinanzierung von Balda, ermöglichte TSCM-Fertigung für iPhone-Displays

Börsengang der heutigen 2G Energy

Bezug der heutigen Räumlichkeiten in Frankfurt am Main für das Privatkunden- und das Kapitalmarktgeschäft

Aufbau eines institutionellen Handels und Vertriebs für Aktien und Anleihen, bis heute fester Pfeiler im Kapitalmarktgeschäft

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

2014

Betreuung von Unternehmenskunden startet mit Finanzierungen über Unternehmensanleihen

Weiterer Teamaufbau im Bereich Anleiheemissionen zur Festigung der Marktposition

Erfolgreiche Emissionen für Vedes, Golfino, BDT, Johann Friedrich Behrens, NZWL oder UBM

Parallel intensive Kapitalmarktaktivität in Immobilien, Technologie und Medien

Aktienemissionen gewinnen wieder an Bedeutung, strategischer Wendepunkt im Kapitalmarktgeschäft

Mit eigenem Research-Team und Ausbau der institutionellen Kundenbetreuung wird das Leistungsportfolio deutlich verbreitert

Seither unabhängige Investmentbank, die im Small- und Mid-Cap-Segment sämtliche Leistungen einer Vollbank aus einer Hand bietet

Börsengang der späteren MDAX-Gesellschaft Grand City Properties SA begleitet

Anleihegeschäft rückt in den Mittelpunkt, im Handel und bei Neuemissionen

Rettungs-Convertible für Infineon Technologies

Erfolgreiche Refinanzierung des Air-Berlin-Convertible

2010

Begleitung eines US-High-Yields für die TMD Friction, dem Weltmarktführer für Keramikbremsen

Segment der Anleihen nimmt Kontur an, unser Team begleitet Anleihe von Air Berlin im Gegenwert von 200 Mio. €

Börsengang von Aves One begleitet

Kapitalerhöhung von WCM begleitet

Listung von Aroundtown und Grand City Properties im regulierten Markt, beide sind anschließend in SDAX und MDAX aufgenommen worden

österreichische UBM Development, Golfino, Vedes sowie BDT bei Anleiheemissionen begleitet

Aufbau des Teams Kapitalmarktservice durch die Konsolidierung des eigenen organischen Wachstums mit externen Kundenportfolien

Entwicklung zum mittelständischen Marktführer für Zahlstellendienste und Corporate Actions in Deutschland

Expansion des Geschäfts im DACH-Raum

Mitglied im Interessenverband kapitalmarktorientierter kleiner und mittlerer Unternehmen e.V. geworden und seither dort im Vorstand

Kapitalerhöhung von Biofrontera und IPO für Mynaric

Erfolgreiche Etablierung als Dienstleister und Brücke für die Gestehung von American Depositary Receipts

Begleitung der Börsengänge von Mister Spex, Veganz Group und 123fahrschule

Akquisition und Übernahme von weiteren Kundenportfolios im Bereich Zahlstellendienste und Corporate Actions

Akquisition und Übernahme von weiteren Kundenportfolios im Bereich Zahlstellendienste und Corporate Actions

Listing Partner und Capital Market Coach der Wiener Börse

Mitglied beim BVK Bundesverband

Beteiligungskapital e.V. - German Private Equity and Venture Capital Association

Mitglied bei True Sale International GmbH, der Vereinigung zur Weiterentwicklung von Asset Based Finance

Erfolg entsteht nicht durch Zufall, sondern durch gute Ideen. Und durch die Menschen, die sie leben. Ohne unsere Kunden, unsere Mitarbeitenden und unsere Wegbegleiter wäre unser Erfolg der letzten 20 Jahre nicht möglich gewesen. Deshalb wollen wir diese Menschen gerne zu Wort kommen lassen.

Anna-Monika Wasmus

Köln, Kundin seit 15 Jahren

Die Quirin Privatbank wurde für mich erfunden. Die besondere Kombination aus fachlicher Kompetenz und menschlicher Glaubwürdigkeit der Berater, gestützt auf ein innovatives Anlagekonzept, macht eine erfolgreiche und vertrauensvolle Zusammenarbeit möglich. Die Quirin Privatbank ist die Bank, in der ich mich gut aufgehoben fühle.“

Karl Gustav Blaumeiser

Köln, Kunde seit 15 Jahren

Einzigartig ist die Tatsache, dass sich Karl Matthäus Schmidt als Firmenlenker persönlich um jeden einzelnen Kunden sorgt und ihn als Investor schätzt. Ein Vorbild für die gesamte Finanzbranche.“

Prof. Dr. Nils Herda

Waiblingen, Kunde seit 15 Jahren

Die Quirin Privatbank hat mich vom ersten Tag an überzeugt, da sie für mich die drei Attribute Unabhängigkeit, Methodik und Vertrauen repräsentiert. Zum ersten Mal habe ich das Gefühl, einen wirklichen Partner für meine Finanzen zu haben.“

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Hartmut Tiebe

Braunschweig, Kunde seit 19 Jahren

Die Quirin Privatbank ist für mich ganz einfach die richtige Bank.“

Michael Kremzow

Essen, Kunde seit 15 Jahren

Die Quirin Privatbank ist für mich die andere Bank. Sie verspricht keine Wunschträume, sondern realistische Ziele.“

Anna H.

Hof, Kundin seit 3 Jahren

Dass ich bei der Quirin Privatbank einen Ansprechpartner habe, der mein Depot begleitet, den ich immer anrufen kann und der mir immer zur Seite steht, ist eine unglaubliche Bereicherung in meinem Leben. Bei anderen Banken erlebe ich stattdessen anonyme Chatbots und Warteschleifen mit Bandansagen. Dabei verlasse ich mich in puncto Geld lieber auf den Faktor Mensch. Ich kann jedem nur ans Herz legen, sich frühzeitig mit dem Thema Finanzen zu beschäftigen und sich hierbei an die Quirin Privatbank zu wenden. Ich schlafe seitdem deutlich besser. Vielen Dank für alles, liebe Quirin Privatbank.“

München, Kundin seit 5 Jahren

Glücklich macht mich, wenn ich etwas geben kann: Zeit, Geld, meine Arbeitskraft, zum Beispiel in der Gemeinde. Ich kann diesen Dingen auch deshalb Zeit in meinem Leben einräumen, weil meine Geldanlage bei der Quirin Privatbank gut verwaltet ist. Mein Berater hat einen sehr guten Plan für die Vermögensabschöpfung erarbeitet, der mein Gesamtvermögen so lange wie möglich erhält. Das ermöglicht mir eine arbeitsfreie Lebenszeit ohne finanzielle Einschränkung – vielen Dank!“

Ich bin damals über die Werbekampagne im SPIEGEL auf die Bank aufmerksam geworden und jetzt schon seit 19 Jahren dabei – unglaublich, was wir in dieser Zeit alles geschafft haben. Damals, am Anfang, war es unglaublich toll, eine neue, ganz andere Bank mit aufzubauen, jetzt, wo wir etablierter und größer sind, macht es mich so stolz, immer noch Teil des großen Ganzen zu sein. Karl Matthäus Schmidt ist ein echter Visionär, er ist dem Markt nicht nur einen, sondern immer zwei Schritte voraus – die Belohnung für seine innovative Arbeit sind die vielen zufriedenen Kunden, ein tolles Kollegium, wir sind eine große Familie und es sind über die Jahre wertvolle Freundschaften entstanden.“

Mandy Gerstenecker

Vorstandsassistentin, Quirinerin seit 2007

Ich hatte beim Start der Quirin Privatbank den Eindruck, dass da etwas Bahnbrechendes passiert: eine Bank mit einem revolutionären Geschäftsmodell. Beratung gegen Honorar war damals ein theoretisches Konzept in Deutschland – wir haben sie erfolgreich etabliert. Seit 20 Jahren gibt es faire Beratung, das heißt, kein provisionsgetriebener Produktverkauf mehr, sondern ehrliche Beratung auf Augenhöhe. Unsere Anlagephilosophie haben wir stets weiterentwickelt. Angefangen haben wir mit Multi-Asset, später haben wir unsere Vermögensverwaltung auf „Markt, Meinung, Wissen“ und damit auf einen wissenschaftlichen Ansatz umgestellt, dann wurde noch der Zinsbaustein integriert. ‚Der Weg entsteht beim Gehen‘, so hieß es anfangs oft. Wir haben am Anfang ‚Pioniere‘ für die Aufbauarbeit gesucht – ein paar von ihnen sind bis heute an Bord, so wie ich – ein tolles Gefühl.“

Michael Plath

Im Sommer 2006, kurz nach meiner Hochzeit und mitten in der Familienplanung, erfuhr ich vom ehrlichen und fairen Beratungsansatz der damals neu gegründeten Quirin Privatbank. Dieses Konzept, welches ausschließlich den Kunden und seine Wünsche in den Mittelpunkt stellt, faszinierte mich so sehr, dass ich spontan meine Position als Wertpapierspezialistin bei einer Großbank kündigte, um diesen Neuanfang zu wagen. Heute, knapp 20 Jahre später, blicke ich voller Stolz auf das zurück, was wir gemeinsam erreicht haben! Unsere Kunden schätzen unser wissenschaftliches Anlagekonzept sowie die moderne Finanzplanung in Verbindung mit unserer persönlichen Beratung so sehr, dass sie uns gerne und regelmäßig weiter empfehlen.“

Bettina Schäffer

Vermögensberaterin Stuttgart, Quirinerin seit 2007

Portfolio Management, Quiriner seit 2006 2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Eigentlich wollte ich der Bankenbranche damals den Rücken kehren, doch dann las ich im Handelsblatt von Karls Idee für eine neue, einzigartige Bank. Das fand ich unglaublich, und ich schrieb eine E-Mail an die Bank. Zu meiner Überraschung antwortete Karl Matthäus Schmidt persönlich und lud mich zu einem Gespräch ein. Tja, was soll ich sagen? 20 Jahre später bin ich immer noch dabei – aus echter Überzeugung. In den ersten Monaten in Braunschweig war das Mövenpick Hotel unser Büro, wir haben aus Umzugskisten heraus gearbeitet und mussten manchmal ganz schön improvisieren. Zurückblickend war es eine sehr auf regende Zeit, die ich nicht missen möchte. Seitdem haben wir uns ständig weiterentwickelt, die DNA ist jedoch unverändert: Der Mensch steht im Mittelpunkt, nicht das Produkt und nicht die Provision. Heute schäme ich mich nicht mehr, meinen Beruf zu nen nen. Danke, Karl!“

Vermögensberater Hannover, Quiriner seit 2007

Von Anfang an dabei zu sein, ist ein tolles Gefühl – wir haben so viel erreicht und so viel erlebt. Die Idee der Honorarberatung im Markt zu etablieren und faktisch aus dem Nichts Standorte zu eröffnen, war am Anfang eine echte Herausforderung. Wir organisierten Roadshows, reisten an relevante Standorte, trafen Kunden und Interessenten, um das Modell der unabhängigen Beratung hierzulande bekannt zu machen. Bewerbergespräche wurden an Flughäfen oder in Hotellobbys geführt, um möglichst schnell mit einem starken Vertriebsteam starten zu können. Ging ein neues Team an den Start, standen die Kollegen ganz neuen Herausforderungen gegenüber – sie waren Immobilienmakler, Recruiter, Facility-Manager, Veranstaltungsmanager, Akquisiteur und Berater zugleich. Eine verrückte Zeit, deren Spirit bis heute trägt – sicher keine Selbstverständlichkeit!“

Leiterin Vertriebssteuerung, Quirinerin seit 2007

Ich liebe, dass es hier niemals langweilig wird, dass wir flache Hierarchien und kurze Entscheidungswege haben und dass wir immer wieder über den Tellerrand schauen, Stillstand gibt es hier nicht, stattdessen wirklichen Kundenfokus und echte Innovationen. Außerdem haben wir den besten Spirit im Team, hier wird angepackt, sich gegenseitig unterstützt und auch das Lachen und die Freude haben einen festen Platz. Ich erinnere mich noch gut an die ersten Jahre –damals waren wir so klein, da hat jeder alles gemacht, da ist sogar der Vorstand zur LZB gefahren und hat Bargeld geholt. Außerdem haben wir die Wertpapierorders einzeln telefonisch bei unserem Handelspartner platziert – heute undenkbar. Eine verrückte Zeit. Ich freu mich auf die kommenden Jahre, denn eines steht fest: Hier bleibt es lebendig, denn stetige Veränderung und Innovationen sind sicher.“

Kerstin Greitzke

Leiterin Treasury, seit 1998 dabei, damals noch bei der Berliner Effektenbank

Holger Timm,

Aufsichtsratsvorsitzender seit 2013

Als wir damals den Grundstein für die heutige Quirin Privatbank gelegt haben, hat uns die Überzeugung getragen, dass Bankgeschäft auch anders funktionieren muss – konsequent vom Kunden her gedacht und frei von Interessenkonflikten. Ich habe diese Entwicklung von Anfang an begleitet und freue mich sehr, was in den vergangenen 20 Jahren daraus entstanden ist. Die Quirin Privatbank steht heute für ein Modell, das lange als Gegenentwurf belächelt wurde – und inzwischen seine Stärke und Tragfähigkeit klar bewiesen hat. Zu diesem Jubiläum gratuliere ich dem Vorstand und allen Mitarbeiterinnen und Mitarbeitern sehr herzlich. Ihr Engagement hat diesen Erfolg erst möglich gemacht. Für die Zukunft wünsche ich der Quirin Privatbank, diesen Weg weiterhin so klar, mutig und konsequent zu verfolgen.“

Aufsichtsrätin seit 2019

Seit 20 Jahren steht die Quirin Privatbank für eine Haltung, die im Finanzmarkt alles andere als selbstverständlich ist: Kundeninteresse vor Produktinteresse. Dass sich dieser Ansatz durchgesetzt hat, ist ein großer Gewinn für Anlegerinnen und Anleger. Herzlichen Glückwunsch und viel Erfolg weiterhin!“

Dienstleister seit 2007

Herzlichen Glückwunsch zum 20-jährigen Jubiläum! Die puls Marktforschung steht von Anfang an an der Seite der Quirin Privatbank – wir sind sehr stolz darauf, seit 2007 die Kundenbefragungen für die Bank und seit 2014 auch für quirion begleiten zu dürfen. Das nach wie vor einzigartige Geschäftsmodell sorgt für echte Unabhängigkeit in der Beratung, was bei den Kunden sehr gut ankommt, wie die sehr hohen Zufriedenheitswerte jedes Jahr erneut eindrücklich belegen. Vielen Dank an dieser Stelle auch an alle Kundinnen und Kunden für das offene Feedback – und an die Quirin Privatbank für die gute und vertrauensvolle Zusammenarbeit, wir freuen uns schon auf die kommenden 20 Jahre!“

2Q Jahre faire FinanzQultur. Klug anlegen – gestern, heute, morgen.

Aufsichtsrätin seit 2020

Was heute selbstverständlich klingt, war vor 20 Jahren unternehmerisch sehr mutig: Auf Provisionen verzichten und unabhängig beraten, damit der Gewinn beim Kunden entsteht. Eine echte Erfolgsgeschichte – für die Quirin Privatbank, aber vor allem auch für deutsche Anlegerinnen und Anleger.“

Murat Civilibal, mcon me IT

Dienstleister seit 2006

20 Jahre Quirin Privatbank – herzlichen Glückwunsch! Wir sind stolz und dankbar, euch quasi von Anfang an begleiten zu dürfen und eure digitale Gelassenheit zu sein. Wir sorgen im Hintergrund diskret dafür, dass alles rundläuft, und wenn es doch einmal irgendwo hakt, sind wir sofort da – mit Expertise, Charme und meist einer Extraportion Humor.“

Andreas Franik, Fimeco GmbH & FinanceNewsTV

Dienstleister seit 2020

20 Jahre sind ein Meilenstein. Und bereits sechs Jahre davon gehen wir diesen Weg mit unserem Podcast „Klug anlegen“ gemeinsam. Die Information für die Anlegerinnen und Anleger ist dabei wie die Geldanlage mit Quirin: transparent, unabhängig und immer sympathisch.“

Dr. Thomas Mathar

Experte für Finanzpsychologie und Verhaltensökonomie, Zusammenarbeit seit 2024

Was die Quirin Privatbank auszeichnet, ist – neben der Provisionsfreiheit – die Haltung ihrer Köpfe. Ich kenne viele Mitarbeiter auf Führungs- und Beratungsebene sehr gut und weiß, dass sie eine tiefe Überzeugung eint: Geld hat keinen Selbstzweck, sondern es ist ein Mittel zum Zweck – es kann nur dann glücklich machen, wenn es genutzt wird, um die eigenen Ziele und Wünsche zu erfüllen. Das stellt den Menschen in den Mittelpunkt allen Tuns. Dieser Fokus macht die Bank zu einem der seltenen Orte, an denen Finanzberatung so funktioniert, wie sie funktionieren sollte: ehrlich, unabhängig und konsequent am Lebensentwurf des Kunden orientiert.“

33,1

Jahresüberschuss

11,0

2024 84,0 Mio. €

Bilanzsumme

1.425

2024 1.340 Mio. € Mio. €

Die Quirin Privatbank Aktie WKN: 520230 | ISIN: DE 0005202303

Das sind unsere Anteilseigner

Berliner Effektengesellschaft AG 25,3 %

Vorstand Quirin Privatbank AG 19,0 %

Riedel Gruppe 14,9 %

Streubesitz 40,8 %

20 Jahre Quirin Privatbank – 20 Jahre Mut und Entschlossenheit, den Bankenmarkt mit neuen Ideen im Sinne der Kunden zu verändern. Wir haben gezeigt, dass Anderssein mehr ist als ein moderner Markenauftritt: ein faires Miteinander auf Augenhöhe. Dabei sind wir immer wieder angeeckt – bei der Konkurrenz und in der Politik. Die letzten 20 Jahre sind wie im Flug vergangen, wir haben viel bewegt. Aber wir wären nicht Quirin, wenn wir uns darauf ausruhen würden: Unsere Reise beginnt gerade erst. Dass noch viel mehr Menschen ein ehrliches Banksystem verdienen, motiviert uns jeden Tag.“

Der Aktienkurs am 31.12.2025

3,28

2024 3,52 € € je Aktie

Die geplante Dividende

0,13

2024 0,16 € € je Aktie

Dierk Siewert

Leiter Governance & Regulatory, Mitglied der erweiterten Geschäftsleitung der Quirin Privatbank

Jane de Vries

Chief Development & Growth Officer, Mitglied der erweiterten Geschäftsleitung der Quirin Privatbank

Wir können mit dem Geschäftsjahr 2025 sehr zufrieden sein: Wir haben Bruttomittelzuflüsse auf Vorjahresniveau generiert, die Rendite unserer Vermögensverwaltung fiel besser aus, als der MSCI ACWI performt hat, unsere Kunden sind erneut sehr zufrieden mit der Bank und der Q-Navigator kommt vor allem bei neuen Kunden gut an.“

Das haben wir 2025 dazu beigetragen:

Q25+ Playbook zur Priorisierung und Steuerung aller Initiativen für mehr Wachstum und Beratungsqualität

Neues Pricing: transparente, faire und zukunftsfähige All-in-Fee

Neues digitales Onboarding (DOB) und WpHG: smarter Prozess und Automatisierung

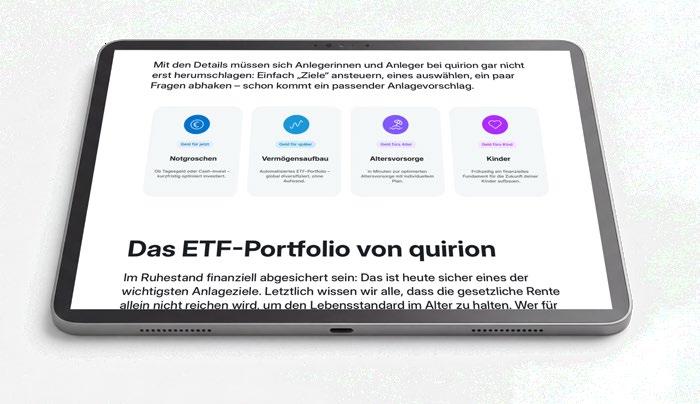

KI-Power: quirion.Ai mit direkter Anbindung an Q-Navigator-Rechenkern

Goal-Based Investing: Webseite quirion setzt auf Lebensziele

Intensive Trainings: Bootcamps zum Q-Navigator, Lernpfade in Leapsome, Wissensaustausch bei „Quiriner im Dialog“

Neue Software: Veranstaltungsmodul in Sugar, Projektmanagement via Jira, Microsoft Bookings für Terminbuchungen, Lionware u. v. m.

Neue AGB via QR-Code: zeitgemäßer Weg zur Zustimmung

Sebastian Böttner hat im Januar 2026 die Rolle als CIO übernommen, er führt ein mehr als 50-köpfiges Team.

Sebastian Böttner

CIO der Quirin Privatbank, Mitglied der erweiterten Geschäftsleitung der Quirin Privatbank

Die erfolgreiche Technologie-Entwicklung der letzten Jahre bei der Quirin Privatbank und bei quirion soll in einer integrierten, hochskalierbaren Plattform für beide Marken zusammengeführt werden – von Frontend bis Backend, inklusive Cyber-Security, IT-Governance und Data Analytics. Zudem sehe ich großes Potenzial, die vorhandenen Stärken weiter zu bündeln – insbesondere bei der intelligenten Nutzung von KI entlang der gesamten Wertschöpfungskette und beim Aufbau des digitalen Altersvorsorgedepots.“

Mit dem Goal-Based-Investing-Ansatz ist es auch unserer digitalen Tochter quirion gelungen, ihr dynamisches Wachstum weiter fortzusetzen.

Die Zahl der Kunden konnte 2025 um 12 % auf 102.000 gesteigert werden, das Volumen der verwalteten Kundenvermögen wuchs um 20 % auf nunmehr 3,3 Mrd. €.

Das einfache Handling, die niedrigen Kosten und die langfristig guten Renditechancen überzeugen immer mehr Anlegerinnen und Anleger. Dazu tragen auch Auszeichnungen verschiedenster Institutionen bei, wie zuletzt der Goldene Bulle von Börse Online und €uro.

Martin Daut

CEO von quirion

Der 4. Goldene Bulle für quirion beweist einmal mehr: Wir sind die erste Wahl in Sachen einfache und renditestarke Aktienanlage in Deutschland. Wir setzen für unsere Kunden auf Goal-Based Investing, stellen also ihre Ziele und Wünsche in den Vordergrund. Wir haben den richtigen Spirit, das passende Team und ein klares Ziel vor Augen. Mit dieser Strategie haben wir schon viel erreicht – 2025 haben wir so die 100.000-Marke bei unseren Kunden geknackt, ein wichtiger Meilenstein.“

Der Geschäftsbereich trägt trotz nach wie vor herausfordernder Rahmenbedingungen maßgeblich zum erfolgreichen Geschäftsergebnis 2025 bei. Hier ein Auszug aus den Transaktionen, die erfolgreich begleitet und realisiert wurden.

Begleitung eines Angebots zum Rücktausch von Aktien der PartnerFonds AG in von ihr gehaltene Aktien der Blue Cap AG

Begleitung einer Anleiheemission der Neue ZWL Zahnradwerk Leipzig GmbH mit Umtauschangebot und Platzierung

Begleitung und Mitplatzierung einer Anleiheemission sowie einer späteren Aufstockung der Chapters Group AG

Begleitung eines Rückkaufangebots für die Anleihe 2013/2026

Die League Tables von BondGuide zeigen, wie viele Emissionen wir im Marktvergleich erfolgreich begleitet haben – diese Zahlen sprechen für sich.

Seit mehr als 15 Jahren hat unser Team hier sowohl im Bereich Banken, Sales und Platzierungen als auch bei der technischen Begleitung von Anleiheemissionen einen festen Platz unter den Top 3. Damit gehören wir zu den wichtigsten Playern am Anleihemarkt für mittelständische Unternehmen. Top 3 technische Begleitung der Emission*

Anzahl

Anzahl

Johannes Eismann

CFO und Vorstand Kapitalmarktgeschäft

Bessere Rahmenbedingungen für den Geschäftsbereich Capital Markets boten die Märkte auch 2025 nicht. Umso erfreulicher ist es, dass es uns erneut gelungen ist, namhafte Transaktionen zu realisieren und unsere Position unter den Top 3 im deutschen Anleihemarkt für Mittelständler weiter zu verfestigen. Ein großer Dank ans ganze Team für diesen Einsatz!“

* BONDGUIDE – Der Newsletter für Unternehmensanleihen, Ausgabe 01/2026.

Karl Matthäus Schmidt

Vorstandsvorsitzender und Gründer der Quirin Privatbank

Drei klare Grundsätze prägen das Geschäftsmodell, die Beratung und das Anlagekonzept der Quirin Privatbank und von quirion. Sie bilden das Fundament von fairer FinanzQultur – tief in unserer DNA verankert, gestern, heute und in Zukunft.

Wir verkaufen keine Produkte. Wir vertreten Interessen – die unserer Kunden.

Als provisionsfreies Institut erhalten wir keine Zahlungen für den Vertrieb von Finanzprodukten. So vermeiden wir Interessenkonflikte konsequent. Unsere Empfehlungen entstehen allein aus dem Anspruch, für unsere Kundinnen und Kunden die passende Lösung zu finden.

Unabhängigkeit bedeutet für uns auch: Transparenz und Nachvollziehbarkeit. Denn nur wer versteht, wie Geldanlage funktioniert, kann gute Entscheidungen treffen.

Im Mittelpunkt unserer Vermögensberatung stehen nicht Charts, sondern Menschen. Wir orientieren uns an ihren Zielen, ihrer Lebenssituation und ihrem persönlichen Risikoprofil. Vermögensaufbau verstehen wir als langfristigen Weg, der unterschiedliche Lebensphasen begleitet.

Unsere Aufgabe ist es, Orientierung zu geben: Optionen aufzuzeigen, Zusammenhänge verständlich zu machen und gemeinsam eine Strategie zu entwickeln, die zum Leben unserer Kunden passt – heute, morgen und in Zukunft.

Wir folgen keinen kurzfristigen Trends, sondern wissenschaftlichen Prinzipien.

Unser Anlagekonzept basiert auf den Erkenntnissen der modernen Kapitalmarktforschung: breit gestreute Portfolios, globale Aktienmärkte als Renditetreiber und eine konsequent kosteneffiziente Umsetzung.

Hypes und Trends treten dabei in den Hintergrund. Entscheidend ist ein disziplinierter, langfristiger Ansatz – damit unsere Kunden ihre finanziellen Ziele verlässlich erreichen können.

Wir wollen die erste Wahl für finanzielles Wohlbefinden in Deutschland sein – und Menschen damit langfristig über alle Lebensphasen hinweg glücklich machen.

„SeniorenPhase“

Familie versorgen, Wohlstand im Alter

Berufseinstieg, frühe Karriere

Familiengründung, WorkLife-Balance, Karriere

erste Ziele und Wünsche erfüllen, Vermögensaufbau, eigene Immobilie

Sparen für Kinder, Vermögen vermehren, Altersvorsorge

Ruhestand

Karrierehöhepunkt, Midlife, Vorruhestand

Hier gehts zum Test

Finanzielles Wohlbefinden ist die mentale und finanzielle Fähigkeit, Geld so zu verdienen, auszugeben und zu verwalten, dass es langfristig glücklich macht.

Auch bei quirion stellen wir mit unserem Goal-Based-Investing-Ansatz die Ziele der Menschen – und damit die Menschen selbst – in den Mittelpunkt.

Unsere Kunden, aber auch alle anderen Anleger können auf unserer Webseite herausfinden, wie es um ihr finanzielles Wohlbefinden steht. Wir haben einen entsprechenden Score entwickelt.

83 % der Deutschen verzichten auf Aktienanlagen. Das wollen wir ändern und mehr Menschen zu besseren Anlegern, sprich zu breit streuenden Aktieninvestoren, machen.

Vor allem für die Altersvorsorge bieten Aktienanlagen erhebliche Renditechancen. Ab 2027 sollen sie endlich auch staatlich gefördert werden – mit dem Altersvorsorgedepot.

83 % 17 %*

Nicht-Aktionäre

2027 eröffnet das Altersvorsorgedepot eine einmalige Marktchance, auch wenn rund um die Rentenreform wieder viel diskutiert wird und dabei Verwirrung entsteht. Das ist typisch für Medien, Politik und eine Branche, die Menschen seit Jahrzehnten verunsichert und unnötig komplizierte Strukturen schafft. Gerade diese Reform bietet jedoch die Chance, es endlich besser zu machen – und vor allem die 83 % der Menschen zu erreichen, die bisher noch nicht von den Möglichkeiten der Kapitalmärkte profitieren: klar, einfach und verständlich.“

Ab 2027

540 €

Zulage pro Jahr +

Matthias Lamberti

Chief Innovation & Product Officer quirion

300 €

maximale Zulage pro Jahr je Kind

0 % Steuern auf Erträge in der Ansparphase

Bei 1.800 € Einzahlung jährlich

Klug anlegen. Gestern. Heute. Morgen.

Die weltweiten Börsen haben sich im Jahr 2025 außerordentlich positiv entwickelt. Damit zeigt sich einmal mehr, dass sich die Entwicklung der Kapitalmärkte nicht bzw. kaum vorhersagen lässt, denn eine solch positive Entwicklung war mit Blick auf die schwierigen Rahmenbedingungen in Form von anhaltender geopolitischer Unsicherheit, gedämpfter wirtschaftlicher Aktivität und Herausforderungen an den Finanzmärkten nicht zu erwarten. Für die Quirin Privatbank AG (nachfolgend kurz „Quirin Privatbank“ oder „Bank“) und auch ihre Kundinnen und Kunden (nachfolgend die „Kunden“) bedeutete dies ein weiteres freundliches Kapitalmarktjahr.

Besonders kräftig stiegen in 2025 erneut die internationalen Aktienmärkte. Erstmals seit vielen Jahren zeigten sich dabei die US-amerikanischen Indizes allerdings unterdurchschnittlich. Der Anstieg des Standardwerteindex S&P 500 um 16,39 % im Jahresverlauf ist für sich genommen zwar durchaus beachtlich. Noch positiver entwickelten sich allerdings die Aktienmärkte der Industrieländer insgesamt (MSCI World in US-Dollar: 19,49 %), getrieben maßgeblich von der starken Entwicklung in Europa (EURO STOXX 50: 18,29 %; DAX: 23,01 %). Noch weitaus kräftiger fiel der Wertzuwachs bei den Standardwerten der Schwellenländer aus (MSCI Emerging Markets in US-Dollar: 30,58 %). Für Euro-Anleger stand dieser Wertentwicklung internationaler Aktienmärkte allerdings –anders als in 2024 – die spürbare Aufwertung des Euro als Heimatwährung gegenüber. So gewann der Euro in 2025 etwa gegenüber dem US-Dollar 13,48 % an Wert. Internationale Anlageerträge in US-Dollar fielen in Euro umgerechnet folglich deutlich geringer aus. Die Wertentwicklung des MSCI World betrug damit in Euro etwa noch 5,35 %. An den Anleihemärkten zeigte sich ein gemischtes Bild. Während 10-jährige deutsche Bundesanleihen im Jahresverlauf 1,56 % an Wert einbüßten, gewannen ihre US-Pendants in US-Dollar gerechnet 7,45 % hinzu. Zum Jahresende rentierten solide Euro-Unternehmensanleihen bei gut 3,2 %.

Die gesamtwirtschaftliche Entwicklung zeigte sich hingegen eher schwach. Erneut fielen die Wachstumszahlen in allen maßgeblichen Volkswirtschaften niedriger aus als im – durch die Corona-Krise ohnehin gedämpften – Durchschnitt der letzten 10 Jahre. In Deutschland und Europa hat sich das reale Wachstum des Bruttoinlandsprodukts (BIP) nach den jüngsten Zahlen des Internationalen Währungsfonds (IWF) mit +0,2 % für Deutschland und +1,4 % für Europa zwar leicht verbessert, allerdings ausgehend von einem sehr niedrigen Niveau in 2024 (Deutschland: -0,5 %; Euro-Zone: +0,9 %). In den USA dagegen ging das reale BIP-Wachstum von 2,8 % in 2024 auf 2,1 % in 2025 merklich zurück. Hier dürften sich die erhöhte wirtschaftspolitische Unsicherheit und nicht zuletzt die stark gestiegenen Zölle der größten Volkswirtschaft der Welt bemerkbar gemacht haben. In der zweitgrößten Volkswirtschaft China blieb die reale BIP-Wachstumsrate mit 5,0 % zwar auf Vorjahresniveau, im 10-Jahres-Vergleich allerdings nach wie vor deutlich unterdurchschnittlich. Für 2026 erwartet der IWF mit 3,3 % ein reales weltwirtschaftliches Wachstum auf dem Niveau der Vorjahre. Deutschland darf demzufolge mit einer Überwindung der Wachstumsschwäche und einem realen BIP-Anstieg von immerhin 1,1 % rechnen.

Angesichts unverändert schwacher Wachstumszahlen war die eher gedämpfte Inflationsentwicklung des Jahres 2025 insbesondere in Europa wenig überraschend. In Deutschland bewegte sich der jährliche Anstieg der Verbraucherpreise von Monat zu Monat um die Preisstabilität signalisierende Marke von 2 % herum. Zum Jahresende lag

Lagebericht

die Inflationsrate mit 1,8 % sogar etwas darunter. In den USA blieb die Teuerungsrate hingegen über das gesamte Jahr hinweg erhöht und bewegte sich zum Jahresende mit 2,7 % noch immer nicht in der Nähe der Marke für Preisniveaustabilität. Demgegenüber verharrt die Inflationsrate in China seit Jahresanfang 2023 im Deflationsbereich um 0 % und stieg erst zum Jahresende 2025 auf 0,8 % leicht an.

Die Entspannung bei der Inflation wurde von den großen Notenbanken weiter – wenn auch zurückhaltend – für Zinssenkungen genutzt. So reduzierte die Europäische Zentralbank EZB bis Juni 2025 insgesamt viermal das Leitzinsniveau. Bis Jahresende blieb es dann unverändert, der Einlagenzinssatz lag zuletzt bei 2 %. Die US-Notenbank Fed hingegen ließ ihren Leitzins bis September 2025 unverändert, um ihn dann in drei Schritten bis zum Jahresende um insgesamt 0,75 %punkte auf zuletzt 3,5–3,75 % zu reduzieren. Aufgrund der gesunkenen kurzfristigen Zinsen blieb es in 2025 bei einer normalen Zinsstruktur. Längerfristige Zinsengagements behielten ihren Risikoaufschlag. Die Attraktivität von Tages- und Festgeldangeboten ist für Anlegerinnen und Anleger daher im abgelaufenen Geschäftsjahr wieder spürbar gesunken.

Die wichtigsten zuvor genannten Kennzahlen sind in nachfolgender Tabelle zusammenfassend gegenübergestellt:

Die Quirin Privatbank betreibt mit dem Privatkundengeschäft und dem Kapitalmarktgeschäft zwei strategische Geschäftsbereiche.

Im Mittelpunkt des Privatkundengeschäfts steht die unabhängige Beratung von Kunden rund um das Thema Geld- und Vermögensanlage. Unabhängige Beratung meint in diesem Zusammenhang eine sowohl produkt- als auch anbieterunabhängige Beratung, sodass die Empfehlungen bzw. die Auswahl von Produkten im Rahmen der Finanzportfolioverwaltung den Interessen der Kunden entsprechen und nicht auf den Absatz bestimmter Produkte von bestimmten Anbietern ausgerichtet sind. In diesem Zusammenhang wird die Bank für ihre Dienstleistungen ausschließlich direkt von ihren Kunden vergütet. Bemessungsgrundlage für die Vergütung sind dabei grundsätzlich die Assets under Management (AuM).

Gemeinsam mit dem Tochterunternehmen quirion AG, einem sog. „Robo-Advisor“ für die digitale Geldanlage, verfolgt die Quirin Privatbank einen hybriden Ansatz und verbindet die jeweiligen Vorteile aus der digitalen und der analogen Welt zum Nutzen der Kunden miteinander. Neue und bestehende Kunden haben die Wahl zwischen der rein digitalen Geldanlage im Self-Service bei quirion und der individuellen persönlichen Betreuung an einem der Standorte der Quirin Privatbank.

Für vermögende Privatkunden bietet die Quirin Privatbank an 15 Standorten in Deutschland eine persönliche und ganzheitliche Betreuung durch ausschließlich festangestellte Vermögensberaterinnen und Vermögensberater. Die Betreuung erfolgt insbesondere im Rahmen einer klassischen Vermögensverwaltung, wird aber auch in Form des sog. beratungsfreien Geschäfts angeboten. In diesem Zusammenhang erbringt die Bank auch Dienstleistungen im Einlagen- und Depotgeschäft.

Die Vermögensverwaltung der Quirin Privatbank basiert auf wissenschaftlich fundierten Prinzipien und gliedert sich in drei übergeordnete Bausteine: „Markt – Meinung – Zinsen“. Diese Bausteine können individuell miteinander kombiniert werden und werden von einem Anlageausschuss zentral gesteuert. Das Besondere an dem Beratungskonzept der Bank ist, dass es auf einer zusammen mit den Kunden erstellten Vermögensplanung aufsetzt, die sich stets an den persönlichen Lebenszielen und der Risikoneigung der Kunden orientiert. Der gesamte Planungsprozess erfolgt transparent und interaktiv mit dem in 2024 eingeführten Finanzplanungstool „Q-Navigator“, wobei der Anlagehorizont und die individuellen Zukunftsziele der Kunden im Fokus stehen.

Einmal im Jahr lässt die Bank die Kundenzufriedenheit und die Weiterempfehlungsbereitschaft der Kunden durch ein Marktforschungsunternehmen untersuchen und analysieren. Der dabei ermittelte Net Promoter Score, mit dem die Bereitschaft eines Kunden oder einer Kundin gemessen wird, ein Unternehmen an Freunde oder Bekannte weiterzuempfehlen, hat für das Jahr 2025 erneut einen sehr guten Wert von 56 ergeben. Die hohe Kundenzufriedenheit und Weiterempfehlungsbereitschaft der Kunden sind eine wichtige Wachstumsquelle für die Bank.

Im Privatkundengeschäft lag der Fokus in 2025 auf der erfolgreichen Umsetzung neuer Standards und deren Integration in den Beratungsalltag. Dazu gehörten neben der

Lagebericht

Weiterentwicklung des Q-Navigators auch die Einführung neuer Technologien zur Verbesserung der Effizienz in der Beratung und der Administration, die Erweiterung der CRM-Plattform sowie die Einführung weiterer Tools zur strukturierten Steuerung von Aufgaben und Projekten. Gleichzeitig wurde über ein intensives Trainingsprogramm weiter in die Qualifizierung der Beraterinnen und Berater investiert.

Im Sinne der Konzentration auf das Kerngeschäft – die Beratung und Betreuung der Kunden in Form der Vermögensverwaltung – hat die Bank zum 31.12.2024 die ohnehin nur noch in geringem Umfang angebotene auf Einzeltitel bezogene Anlageberatung eingestellt. Die davon betroffenen Mandate wurden in das sog. beratungsfreie Geschäft überführt. Dies hat im Geschäftsjahr 2025 in Form von Gesprächen mit betroffenen Kunden zwar noch Kapazitäten gebunden, wird aber perspektivisch die Beraterinnen und Berater zeitlich entlasten und somit vertriebliche Kapazitäten für die weitere Neukundengewinnung freisetzen.

Ein kommunikativer Schwerpunkt lag ab Mai 2025 auf dem gesellschaftlich relevanten Thema „Erbschaft“. Eine entsprechende Studie der Quirin Privatbank zeigte: Die Deutschen erben zunehmend größere Vermögen – insbesondere Geld und Immobilien. Aber rund drei Viertel haben bislang kein Testament verfasst. Mit gezielter Aufklärung möchte die Bank dazu ermutigen, rechtzeitig den Nachlass strukturiert zu regeln und damit bewusste Entscheidungen für die Zukunft zu treffen.

Ein bedeutender Meilenstein war darüber hinaus eine Preisanpassung, die zu Jahresbeginn umgesetzt wurde und seitdem ausgerollt wird. Das neue Preismodell basiert auf deutschlandweit transparenten und verbindlichen Leistungspauschalen, die sich an der Höhe des betreuten Vermögens orientieren, von dem auch Familienverbünde profitieren.

Auch regulatorische Themen im Beratungsprozess wurden im abgelaufenen Geschäftsjahr modernisiert und aktualisiert. So wurde einerseits der Prozess zur Erhebung und Dokumentation der WpHG-Angaben überarbeitet. Andererseits ist eine regulatorisch erforderliche Überarbeitung der Allgemeinen Geschäftsbedingungen erfolgt. Dabei wurde ein QR-Code-basierter Zustimmungsprozess implementiert, der es den Kunden ermöglichte, die aktualisierten Bedingungen komfortabel und vollständig papierlos zu akzeptieren.

Im Geschäftsbereich Kapitalmarktgeschäft werden börsennotierte und nicht börsennotierte Unternehmen sowie deren Gesellschafter und Aktionäre mit ihren Geschäftsvorhaben betreut. Darüber hinaus bietet das Kapitalmarktgeschäft seinen Kunden Zugang zu in- und ausländischen Investoren an den internationalen Kapitalmärkten. In diesem Zusammenhang werden mit den Small- und Mid-Cap-interessierten Investoren entsprechende Investmentideen entwickelt und umgesetzt.

Um den anspruchsvollen Anforderungen seiner Kunden bestmöglich gerecht zu werden, bündelt das Kapitalmarktgeschäft die Expertise verschiedener Spezialisten auf den jeweiligen Gebieten in den Bereichen Capital Markets und Kapitalmarktservice. Der Bereich Capital Markets gliedert sich auf in die Teilbereiche Corporate Finance, Institutionelles Research sowie Institutionelle Kundenbetreuung.

Der Teilbereich Corporate Finance entwickelt mit Blick auf die jeweiligen Ziele seiner Kunden individuelle Finanzierungskonzepte und setzt diese um – unabhängig davon, ob es sich dabei um Eigen-, Hybrid- oder Fremdkapitalfinanzierungen, Umplatzierungen, Übernahmeangebote, Squeeze-outs, Aktien- und Anleiherückkaufprogramme oder Börsenzulassungen und Listings handelt.

Im Teilbereich Institutionelle Kundenbetreuung werden vielfältige Investitionsoptionen mit und für die Kunden entwickelt und organisiert – vom Handel mit Aktien über ETFs bis hin zu Staats- und Unternehmensanleihen. Spezialisiert hat sich der Bereich auf die Umsetzung von Trading-Strategien und bietet im Rahmen von Best Execution ein Orderrouting zu allen wichtigen internationalen Börsenplätzen an. In diesem Zusammenhang werden regelmäßig auch die vom Bereich Corporate Finance durchgeführten Kapitalmarkttransaktionen unterstützt.

Im Teilbereich Institutionelles Research werden fundamentale Unternehmensanalysen sowie Unternehmensstudien, Marktanalysen und Industriereports erstellt. Der Fokus liegt dabei auf ausgewählten deutschen Small und Mid Caps. Darüber hinaus werden Kapitalmarkttransaktionen des Bereichs Corporate Finance durch entsprechende Unternehmens- und Marktanalysen begleitet.

Der von den vorgenannten Bereichen unabhängige Geschäftsbereich Kapitalmarktservice bietet ein Leistungsangebot zur Begebung von wertpapierbasierten Finanzierungsinstrumenten an. Dies beinhaltet einerseits die vollumfängliche prozessuale und technische Abwicklung von Wertpapieremissionen für Banken, Finanzdienstleister, Wertpapierhandelshäuser und externe Unternehmensberater. Andererseits richtet sich das Dienstleistungsangebot direkt an Unternehmen, die Kapitalmarktprodukte in Anspruch nehmen – angefangen bei der Erstverbriefung von Emissionen und Zahlstellendiensten über die laufende Betreuung und Pflege bis hin zu Kapitalveränderungen inklusive etwaiger erforderlicher Ergänzungsdienstleistungen.

Das Geschäftsmodell der Bank ist in beiden strategischen Geschäftsbereichen vorwiegend auf das Erzielen von Provisionserträgen für die jeweils angebotenen Dienstleistungen ausgerichtet.

Darüber hinaus verfolgt die Quirin Privatbank im Rahmen ihrer Geschäftsstrategie unverändert die folgenden fünf übergeordneten Ziele:

• DIE Bank/Marke für (echte) unabhängige Geldanlage in Deutschland sein

• Wachstum: deutliche Steigerung der Kundenanzahl und der verwalteten Kundengelder (AuM)

• nachhaltige Steigerung des Unternehmenswertes

• angemessene Beteiligung der Aktionäre am Unternehmenserfolg

• nachhaltige Unternehmensentwicklung unter Berücksichtigung ökologischer Ziele

Neben den beiden strategischen Geschäftsbereichen Privatkundengeschäft und Kapital-

Lagebericht

marktgeschäft steuert die Bank ihre Liquidität im Bereich Treasury, um einerseits die Zahlungsfähigkeit und Einhaltung sämtlicher regulatorischer Anforderungen zu gewährleisten und andererseits in diesem Kontext Zinsüberschüsse zu generieren.

Darüber hinaus betreibt die Bank im Rahmen verbliebener vertraglicher Verpflichtungen das sog. BPO-Geschäft (Business Process Outsourcing). Grundsätzlich hat die Bank diese Aktivitäten bereits 2015 an andere Geschäftspartner abgegeben. Sie ist nur noch insoweit in das BPO-Geschäft eingebunden, als sie als Partner für Bankinfrastrukturleistungen fungiert, die einer Banklizenz bedürfen (z. B. Lagerung von Wertpapieren bei Wertpapiersammelstellen), wofür die Bank entsprechend vergütet wird und anfallende Drittkosten an die Vertragspartner weiterbelastet.

Im Zusammenhang mit der quirion AG erbringt die Quirin Privatbank Leistungen für die Kunden der quirion AG. Diese betreffen das Führen von Konten und Wertpapierdepots, wofür die Bank entsprechend vergütet wird. Zudem stellt die Bank in Geschäftsbesorgung für die quirion AG verschiedene Corporate-Center-Funktionen bereit.

Die Bank steuert ihr Geschäft und die Geschäftsentwicklung nach finanziellen und nichtfinanziellen Leistungsindikatoren. Die bedeutsamsten finanziellen Leistungsindikatoren sind das Ergebnis vor Steuern sowie die Gesamtkapitalquote. Die Gesamtkapitalquote setzt sich dabei aus dem aufsichtlichen Kern- und Ergänzungskapital zusammen und beschreibt das Verhältnis zu den aufsichtlichen Risikopositionen. Weitere finanzielle Leistungsindikatoren sind der Provisionsüberschuss und die Cost-Income-Ratio (CIR). Die CIR wird vor Umlage der Overheadkosten ermittelt und ist definiert als Relation der ordentlichen Aufwendungen zu den ordentlichen Erträgen.

Der bedeutsamste nichtfinanzielle Leistungsindikator, der sich lediglich auf den Geschäftsbereich Privatkundengeschäft bezieht, ist das für die Kunden verwaltete Vermögen (Assets under Management oder kurz AuM). Die AuM umfassen sowohl Wertpapiere als auch bei der Bank gehaltene Einlagen der Kunden. Weitere nichtfinanzielle Leistungsindikatoren sind die Kundenanzahl sowie die Kundenzufriedenheit.

Die Quirin Privatbank blickt in 2025 auf eine insgesamt stabile und erfolgreiche Geschäftsentwicklung zurück. Sowohl die vertrieblichen Kennzahlen im Privatkundengeschäft als auch das Ergebnis vor Steuern spiegeln den positiven Geschäftsverlauf wider. So erreicht die Bank im abgelaufenen Geschäftsjahr ein Ergebnis vor Steuern von 18,3 Mio. €, was einer Verbesserung von 1,4 Mio. € bzw. 9 % im Vergleich zum Ergebnis des Vorjahreszeitraumes (16,9 Mio. €) entspricht. Der Jahresüberschuss hat sich jedoch aufgrund der im Vorjahr vollständig verbrauchten Verlustvorträge und mithin einer signifikant höheren Steuerquote um 2,1 Mio. € bzw. 16 % reduziert. Das Ergebnis vor Steuern liegt damit deutlich und der Jahresüberschuss noch merklich über den zu Beginn des Geschäftsjahres zugrunde gelegten Erwartungen. Die Eigenkapitalrendite (nach Steuern) beträgt für das Geschäftsjahr 2025 12,5 % (2024: 15,6 %).

Geschäftsbericht 2025 der Quirin Privatbank AG

Das Geschäftsjahr 2025 war weiterhin von einem anspruchsvollen makroökonomischen und geopolitischen Umfeld geprägt. Anhaltende geopolitische Spannungen, ein insgesamt gedämpftes Wirtschaftswachstum sowie ein sich veränderndes Zinsumfeld bestimmten die Rahmenbedingungen. Gleichwohl zeigten sich die internationalen Kapitalmärkte im Jahresverlauf überwiegend stabil und phasenweise deutlich positiv, was sich unterstützend auf die Geschäftsentwicklung der Bank ausgewirkt hat.

Die positive Entwicklung wurde von allen Geschäftsbereichen getragen, wobei der maßgebliche Anteil auf das Privatkundengeschäft zurückgeht. Im Privatkundengeschäft wirkte sich insbesondere das Wachstum des verwalteten Kundenvermögens positiv auf den Provisionsüberschuss aus. Der Bereich Treasury profitierte trotz eines insgesamt rückläufigen Einlagenvolumens von einer weiterhin auskömmlichen Zinsmarge, wodurch mit dem Zinsergebnis zwar ein rückläufiger, aber immer noch wesentlicher Ergebnisbeitrag erzielt wurde.

Im Privatkundengeschäft hat die Bank an den Wachstumskurs der vergangenen Jahre anknüpfen können. So konnten im Geschäftsjahr 2025 ähnlich wie im Vorjahr erneut ca. 1.500 Neukunden gewonnen werden. Die Kundenanzahl hat sich damit um 7 % auf 14.600 erhöht. Die AuM belaufen sich zum Jahresende 2025 auf 7,2 Mrd. €, was im Vergleich zum Vorjahr einer Steigerung von 0,5 Mrd. € bzw. 7 % entspricht. Mit dieser Entwicklung wurde das für die AuM erwartete Wachstum leicht übertroffen. In den gestiegenen AuM spiegeln sich sowohl die in den Kundenportfolios erzielte positive Wertentwicklung als auch die Nettozuflüsse der Kunden wider. Die Nettozuflüsse haben im abgelaufenen Geschäftsjahr mit 81 Mio. € aufgrund von Sondereffekten einen im Vergleich zum Vorjahr deutlich geringeren Anteil am AuM-Wachstum (2024: 350 Mio. €).

Aufgrund der gestiegenen AuM konnte auch der Provisionsüberschuss im Privatkundengeschäft mit 6 % erneut merklich verbessert werden. Während die Verwaltungsaufwendungen im Vorjahr noch um 24 % gestiegen sind, konnte der Kostenanstieg in 2025 auf 7 % begrenzt werden. Der Geschäftsbereich hat vor diesem Hintergrund erneut eine leichte Ergebnisverbesserung erreichen können und schließt das Geschäftsjahr auch geringfügig über den Erwartungen ab. Die CIR des Privatkundengeschäfts beträgt 66 % und blieb damit im Jahresvergleich stabil (2024: 65 %).

Auch das Tochterunternehmen quirion AG hat sich im abgelaufenen Geschäftsjahr weiter positiv entwickelt und konnte seinen Wachstumskurs fortsetzen. Im abgelaufenen Geschäftsjahr konnten knapp 19.000 Neukunden gewonnen werden, sodass die Kundenanzahl zum Jahresende 2025 auf mehr als 102.000 angestiegen ist, was einem Wachstum von 12 % entspricht. Die verwalteten Kundengelder haben sich zum Stichtag um 20 % auf 3,3 Mrd. € (Vorjahr: 2,7 Mrd. €) erhöht. Da die Depots und Konten und mithin die Einlagen der quirion-Kunden ebenfalls durch die Quirin Privatbank geführt werden, spiegelt sich diese positive Entwicklung auch auf Ebene der Quirin Privatbank wider.

Insgesamt betreut die Quirin Privatbank im Privatkundengeschäft damit zum Jahresende 2025 ca. 117.000 Kunden mit einem Vermögen von 10,5 Mrd. €, was im Vergleich zum Vorjahr Wachstumsraten von 12 % bei der Kundenanzahl und 11 % bei den AuM entspricht.

Lagebericht

Nach einem bereits deutlich eingetrübten Vorjahr zeigte sich die Geschäftsentwicklung im Bereich Capital Markets auch im Jahr 2025 insgesamt auf einem niedrigen Niveau. Während sich der Aktienmarkt im Segment der Blue Chips im Berichtszeitraum mit neuen Höchstständen sehr positiv entwickelte, verzeichneten Mid- und Small-Cap-Aktien im Vergleich dazu eine deutlich schwächere Performance. Diese Segmente sind stärker von den angespannten gesamtwirtschaftlichen Rahmenbedingungen in Deutschland abhängig. Das von erheblichen Unsicherheiten geprägte wirtschaftliche Umfeld erschwerte die Durchführung von Kapitalmarkttransaktionen in diesem Bereich spürbar und belastete die Geschäftsentwicklung entsprechend.

Dank des stabilen und weniger vom Kapitalmarktumfeld abhängigen Geschäfts im Bereich Kapitalmarktservice erzielte das Kapitalmarktgeschäft insgesamt im abgelaufenen Geschäftsjahr dennoch ein positives und gegenüber dem Vorjahr deutlich verbessertes Ergebnis. In diesem Zusammenhang verbesserte sich auch die Cost-Income-Ratio (CIR) des Geschäftsbereichs von 76 % auf 69 %.

Wesentlicher Ergebnistreiber für die Ertragslage der Bank ist der Provisionsüberschuss. Im Privatkundengeschäft konnte der Provisionsüberschuss aufgrund der gestiegenen AuM merklich gesteigert werden. Aber auch im Kapitalmarktgeschäft und Treasury konnte der Provisionsüberschuss moderat bzw. stark verbessert werden. Insgesamt erreicht der Provisionsüberschuss 62,0 Mio. €, was einer Steigerung von 5,8 Mio. € bzw. 10 % im Vergleich zum Vorjahr entspricht.

Der Zinsüberschuss, in den für die Berichterstattung auch die laufenden Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren einbezogen werden, hat sich im abgelaufenen Geschäftsjahr von 21,1 Mio. € um ca. 6,7 Mio. € auf 14,4 Mio. € deutlich verringert. Ursache für den Rückgang sind im durchschnittlichen Jahresverlauf geringe Zinseinlagen von Kunden als Folge des gesunkenen Zinsniveaus.

Das Handelsergebnis beläuft sich im Berichtsjahr auf 1,3 Mio. € (Vorjahr: 0,2 Mio. €).

Das sonstige betriebliche Ergebnis beträgt 6,4 Mio. € und hat sich im Vergleich zum Vorjahreswert von 7,8 Mio. € wieder spürbar reduziert. Der Vorjahreswert enthielt einen periodenfremden Ertrag in Höhe 2,5 Mio. €, der auf im Rahmen einer Betriebsprüfung im Geschäftsjahr 2024 ergangene geänderte Umsatzsteuerbescheide für die Jahre 2016 bis 2018 zurückging. Darüber hinaus werden im sonstigen betrieblichen Ergebnis unter anderem Erträge aus der Weiterbelastung von Drittkosten und der Geschäftsbesorgung im Rahmen des BPO-Geschäfts (4,7 Mio. €, Vorjahr: 4,0 Mio. €), aus der Auflösung von Rückstellungen (1,4 Mio. €, Vorjahr: 1,4 Mio. €) sowie der Währungsumrechnung (0,3 Mio. €, Vorjahr: 0,2 Mio. €) ausgewiesen.

Die Verwaltungsaufwendungen betragen im Berichtsjahr 64,6 Mio. € und haben sich im Vergleich zum Vorjahr um knapp 4 % erhöht. Dies beruht im Wesentlichen auf einem Anstieg der Personalkosten um 6 % und ist auf ergebnisbedingt höhere variable Vergütungsbestandteile, inflationsbedingte Gehaltsanpassungen sowie die gestiegene Mit-

arbeiteranzahl zurückzuführen. Die anderen Verwaltungskosten konnten im Vergleich zum Vorjahr auf Gesamtbankebene nahezu konstant gehalten werden.

Die Abschreibungen auf Sachanlagen und immaterielle Anlagegüter haben sich im Vergleich zum Vorjahr um 16 % auf 0,9 Mio. € erhöht.

Der Saldo aus Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft (Risikovorsorge) hat sich im Geschäftsjahr 2025 im Vergleich zum Vorjahreszeitraum sehr deutlich auf -0,4 Mio. reduziert (Vorjahr: -0,9 Mio. €). Die Risikovorsorge enthält das Bewertungsergebnis aus Wertpapieren der Liquiditätsreserve, Einzelwertberichtigungen für Forderungen an Kunden sowie die gem. IDW RS BFA 7 ermittelten Pauschalwertberichtigungen für außerbilanzielle Risiken.

Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere (Ergebnis aus Finanzanlagen) ergaben sich im Geschäftsjahr 2025 nicht (Vorjahr: -0,8 Mio. €).

Insgesamt erzielt die Quirin Privatbank damit für das Geschäftsjahr 2025 ein im Vergleich zum Vorjahr um 9 % verbessertes Ergebnis vor Steuern von 18,3 Mio. € (Vorjahr: 16,9 Mio. €). Die CIR hat sich auf Gesamtbankebene im abgelaufenen Geschäftsjahr von 74 % auf 78 % erhöht.

Der Steueraufwand beläuft sich für das Geschäftsjahr 2025 auf 7,2 Mio. € und hat sich damit im Vergleich zum Vorjahr nahezu verdoppelt. Der sehr deutlich gestiegene Steueraufwand ist insbesondere auf die im Vorjahr vollständig verbrauchten Verlustvorträge der Bank und mithin auf eine signifikant höhere Steuerquote zurückzuführen. Aber auch das im Vergleich zum Vorjahr gestiegene Ergebnis vor Steuern sowie eine gebildete Steuerrückstellung für auf Basis einer Betriebsprüfung voraussichtlich nachzuversteuernde Sachverhalte haben zu dem höheren Steueraufwand beigetragen.

Insgesamt ergibt sich damit für das abgelaufene Geschäftsjahr ein Jahresüberschuss von 11,0 Mio. € (Vorjahr: 13,2 Mio. €).

Im Jahresdurchschnitt 2025 waren neben zwei Vorstandsmitgliedern 276 Mitarbeiter (Vorjahr: 266) und zum Bilanzstichtag 280 Mitarbeiter (Vorjahr: 261) angestellt.

Die Bank refinanziert sich primär über das Eigenkapital. Darüber hinaus nimmt sie Kundeneinlagen im Rahmen ihres Geschäftsmodells entgegen, die sie überwiegend bei der Bundesbank im Rahmen der Einlagenfazilität hinterlegt oder in liquiden Wertpapieren anlegt. Die Zahlungsfähigkeit der Bank war im Berichtszeitraum zu jeder Zeit gegeben. Zur Steuerung der Liquiditätslage und der Liquiditätsrisiken verweisen wir auf die entsprechende Darstellung im Risikobericht.

Das Grundkapital der Gesellschaft beträgt zum Stichtag unverändert 43.412.923 € und ist in 43.412.923 Stückaktien mit Gewinnberechtigung aufgeteilt, die auf den Inhaber lauten. Die Anteilsstruktur stellt sich zum Bilanzstichtag unverändert wie folgt dar:

Lagebericht

Aktionäre

Berliner Effektengesellschaft AG

Vorstand Quirin Privatbank AG

Riedel Gruppe

Streubesitz

Anteil in % am Grundkapital

Die Aktien der Quirin Privatbank sind im Basic Board, einem Teilbereich des Open Market (Freiverkehr), an der Frankfurter Wertpapierbörse gelistet.

Die Bilanzsumme beträgt zum Berichtsstichtag 1.425 Mio. € und hat sich im Vergleich zum Jahresabschluss 2024 (1.340 Mio. €) leicht erhöht. Die Bilanzstruktur ist im Vergleich zum Vorjahr grundsätzlich unverändert.

Die Aktivseite bleibt zum überwiegenden Teil durch Forderungen an Kreditinstitute gekennzeichnet, die sich zum Stichtag geringfügig um 5 % auf 1.278 Mio. € erhöht haben und in Höhe von 1.137 Mio. € auf Guthaben bei der Deutschen Bundesbank entfallen, die in Form der Einlagefazilität gehalten werden. Die Barreserve hat sich um 20 Mio. € auf 32 Mio. € erhöht.

Die Schuldverschreibungen und anderen festverzinslichen Wertpapiere sowie die Aktien und anderen nicht festverzinslichen Wertpapiere haben sich im Vergleich zum 31.12.2024 spürbar reduziert und belaufen sich zum Stichtag auf 27 Mio. €, da ähnlich wie in den Vorjahren Fälligkeiten nicht vollständig reinvestiert wurden.

Die Forderungen an Kunden haben sich im Vergleich zum Vorjahresstichtag vor allem aufgrund gestiegener Lombardkredite um 22 % auf 56 Mio. € erhöht. Die Anteile an verbundenen Unternehmen sind gegenüber dem Vorjahr um 3 Mio. € auf 23 Mio. € aufgrund durchgeführter Kapitalmaßnahmen bei verbundenen Unternehmen angestiegen.

Entsprechend dem Geschäftsmodell der Bank stellen die Verbindlichkeiten gegenüber Kunden mit 1.118 Mio. € weiterhin den wesentlichen Posten auf der Passivseite der Bilanz dar und haben sich gegenüber dem Vorjahresstichtag (1.105 Mio. €) leicht erhöht.

Die Verbindlichkeiten gegenüber Kreditinstituten haben sich stichtagsbedingt um 68 Mio. € auf 152 Mio. € erhöht. Die sonstigen Verbindlichkeiten sind um 6 Mio. € auf 30 Mio. € gesunken, während die Rückstellungen im Vorjahresvergleich um 4 Mio. € auf 25 Mio. € gestiegen sind.

Der Fonds für allgemeine Bankrisiken beläuft sich zum Bilanzstichtag unverändert auf 11 Mio. €.

Das Eigenkapital hat sich im Vergleich zum Vorjahr von 84 Mio. € um 4 Mio. € auf 88 Mio. € erhöht. Die Veränderung setzt sich zusammen aus der Erhöhung des Eigenkapitals um den Jahresüberschuss des abgelaufenen Geschäftsjahres in Höhe von 11 Mio. € abzüglich des letztjährigen Bilanzgewinns von 7 Mio. €, der nach der Hauptversammlung am 6. Juni 2025 als Dividende an die Aktionäre ausgeschüttet wurde.

Aufsichtsrechtlich ergibt sich zum Bilanzstichtag (vor Feststellung des Jahresabschlusses) weiterhin eine sehr komfortable Gesamtkapitalquote von 33,1 % (Vorjahr: 33,1 %), die damit deutlich höher lag, als auf Basis der Kapitalplanung für das Geschäftsjahr zu erwarten war.

Die Bank blickt für das Geschäftsjahr 2025 auf eine positive Geschäftsentwicklung zurück. Die wesentlichen finanziellen und nichtfinanziellen Leistungsindikatoren konnten – unterstützt durch eine freundliche Entwicklung der internationalen Aktienmärkte – gegenüber dem Vorjahr erneut spürbar verbessert werden. Das Ergebnis vor Steuern erhöhte sich um 9 % auf 18,3 Mio. €. Die Bank ist mit einer Gesamtkapitalquote von 33,1 % weiterhin stabil und komfortabel kapitalisiert. Das verwaltete Kundenvermögen (AuM) stieg infolge von Mittelzuflüssen sowie einer positiven Wertentwicklung um 7 % auf 7,2 Mrd. €.

Insgesamt sind wir daher mit der Geschäftsentwicklung im abgelaufenen Geschäftsjahr zufrieden und erwarten, an diese positive Entwicklung auch in Zukunft anknüpfen zu können. Der Hauptversammlung im Juni 2026 werden wir daher parallel zur Stärkung der Gewinnrücklagen die Ausschüttung des Bilanzgewinns in Höhe von 5,6 Mio. € als Dividende für das Geschäftsjahr 2025 vorschlagen, was einer Ausschüttung von 0,13 € je Aktie entspricht.

Für die Sicherung des Vermögens der Bank und die langfristige Ertragssicherung ist ein ausgewogenes Verhältnis zwischen eingehbaren Risiken und Ertragspotenzial notwendig. Hierzu hat der Vorstand einen Gesamtbanksteuerungsprozess (ICAAP) etabliert, der die einzelnen Elemente und Verantwortlichkeiten festlegt. Der ICAAP ist in den jährlichen Strategieprozess eingebettet. Er ist zukunftsorientiert und hat weitreichende Folgen für die Bindung von Ressourcen. Der Vorstand ist für den Strategieprozess verantwortlich. Er hat in der Geschäfts- und Risikostrategie den Handlungsrahmen für die eingehbaren Risiken festlegt. Bankspezifische Risikoindikatoren sind definiert und in die regelmäßige Berichterstattung eingebunden.

Der Vorstand hat eine Leitlinie für die Risikokultur in der Bank festgelegt. Sie soll die Identifizierung und den bewussten Umgang mit Risiken fördern und sicherstellen, dass Entscheidungsprozesse zu Ergebnissen führen, die auch unter Risikogesichtspunkten ausgewogen sind.

Risikomanagement ist eine Gesamtbankverantwortung und folgt dem Prinzip der drei Verteidigungslinien („Three Lines of Defence“). Dieses Modell stellt die Verankerung des Risikomanagements in der gesamten Bank sicher. Es beinhaltet die klare Zuordnung von Aufgaben, Kompetenzen und Verantwortlichkeiten und bildet den Rahmen für ein funktionsfähiges Kontroll- und Überwachungssystem (IKS). Der Vorstand ist, unabhängig von der internen Zuständigkeitsregelung, für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung verantwortlich. Dies umfasst die Verantwortung für alle wesentlichen Elemente des Risikomanagements und des internen Kontrollsystems. Jede Fachabteilung (erste „Verteidigungslinie“) trägt die Erst- und Hauptverantwortung für Risiken, die aus dem operativen Geschäft entstehen. Sie sorgt dafür, dass die operativen Tätigkeiten im Einklang mit den Geschäftsprinzipien und internen Richtlinien stehen. Dazu entwickelt sie in Abstimmung mit der Second Line of Defence ein angemessenes Kontrollumfeld, um die Risiken und Kontrollen, die in Verbindung mit den Geschäftsprozessen stehen, zu identifizieren und zu überwachen.

Als zweite „Verteidigungslinie“ werden die Risikomanagementfunktionen sowie die Kontrollbereiche verstanden, die der Steuerung und Überwachung der ersten „Verteidigungslinie“ dienen. Hierzu gehören die Festlegung von Methoden und Verfahren für das Risikomanagement, die Vorgaben von Leit- und Richtlinien, die Überwachung der Risiken und Kontrollen sowie das Reporting an die Organe der Bank. Dabei wird zwischen Risiko- und Finanzcontrolling unterschieden. Das Risikocontrolling überwacht und berichtet über die Marktpreis-, Adressenausfall-, Liquiditäts-, operationellen und sonstigen Risiken. Dem Finanzcontrolling obliegt die Überwachung und Berichterstattung hinsichtlich der Geschäftsrisiken. Daneben ist die Abteilung Organisation, Prozesse & Auslagerungsmanagement für die Steuerung und Überwachung des Auslagerungsmanagements und der Informationssicherheitsbeauftragte für die IT-Risiken zuständig.

Für die Risiken aus Beratungsfehlern, Geldwäsche und Betrug sind entsprechende Regelungen durch die Abteilung Compliance und den Geldwäsche- sowie Fraud-Beauftragten erlassen worden, deren Überprüfung auf Einhaltung regelmäßig erfolgt. Die Compliance-Funktion ist darüber hinaus für die Identifizierung der wesentlichen rechtlichen Regelungen und Vorgaben sowie der Risiken zuständig, sofern sich aus der Nichteinhaltung solcher rechtlichen Regelungen eine Gefährdung des Vermögens des Instituts ergeben könnte. Weiterhin sind die Beauftragten für den Datenschutz und das Notfallmanagement sowie der Rechtsbereich den Kontrollbereichen zugehörig. Als prozessunabhängige Überwachungsstelle dient die Interne Revision (dritte „Verteidigungslinie“). Sie überwacht unter anderem die Angemessenheit und Wirksamkeit des Risikomanagements sowie des internen Kontrollsystems.

Aus der Risikokultur und dem Prinzip der drei „Verteidigungslinien“ ergibt sich, dass jeder Mitarbeiter der Bank auch eine individuelle Verantwortung für das Risikomanagement hat.

Der Risikostrategie liegt die regelmäßig stattfindende Risikoinventur zugrunde, bei der die Risiken definiert, aufgenommen und bewertet sowie Risikoarten zugeordnet werden. Mit der Inventur erfolgt auch die Einschätzung der Wesentlichkeit der die Bank betreffenden Risiken, die darin qualifizierte Relevanz des Risikos und deren Berücksichtigung in der Risikotragfähigkeit.

Für die Sicherstellung der Risikotragfähigkeit wendet die Bank neben der normativen Perspektive in der ökonomischen Perspektive den Ansatz der barwertnahen Risikotragfähigkeit an. Die Grundlagen des Konzepts und die Ergebnisse der Ermittlung sind in einem jährlich aktualisierten ICAAP-Bericht zusammengefasst. Für die normative Perspektive wurden der Beurteilung ein Planszenario sowie ein ebenfalls steuerungsrelevantes adverses Szenario, welches bankspezifische als auch allgemeine adverse Entwicklungen simuliert, zugrunde gelegt. Ergänzend simuliert die Bank weitere bankspezifische adverse Szenarien wie auch ein langfristiges ESG-Szenario und bezieht diese in die Beurteilung ein. Darüber hinaus werden zusätzliche Stresstest- und Sensitivitätsanalysen in der ökonomischen Perspektive durchgeführt.

Neben der ökonomischen Sichtweise umfasst das Risikotoleranz- und Steuerungskonzept der Bank den regulatorischen Steuerungskreis (sog. normative Perspektive). Gegenstand dieses Steuerungskreises ist die jederzeitige Einhaltung der externen und internen Schwellen der regulatorischen Kapital- und Liquiditätskenngrößen.

Die zur Verfügung stehende Risikodeckungsmasse im Geschäftsjahr 2025 war stabil und deckte die aggregierten Gesamtbankrisiken unterjährig und auch zum Berichtsstichtag solide ab. Die Risikotragfähigkeit ist und war in 2025 sowohl für die normative als auch für die ökonomische Perspektive mit den entsprechenden aufsichtsrechtlichen Anforderungen gegeben. In die relevanten Steuerungsgrößen der normativen Perspektive ist auch ein Managementpuffer einbezogen, der gleichfalls eingehalten wurde.

Das Risikodeckungspotenzial in der ökonomischen Perspektive beträgt unter Berücksichtigung von in Summe 15,0 Mio. € Abzugsposten zum Berichtsstichtag 73,0 Mio. €. Die Abzugsposten beinhalten unter Anwendung der Tz. 42 des Leitfadens der BaFin zur aufsichtlichen Beurteilung bankinterner Risikotragfähigkeitskonzepte auch das Stresser-

Lagebericht

gebnis aus den Geschäftsrisiken im steuerungsrelevanten adversen Szenario des ICAAP. Unter Anwendung der Tz. 42 des RTF-Leitfadens werden die geplanten Netto-Provisionserträge angesetzt und den Verwaltungskosten in konsistenter Form gegenübergestellt. Dabei ist eine vorsichtige und konservative Schätzung unter Anwendung des adversen Szenarios unter Beibehaltung des Geschäftsumfangs zugrunde gelegt.

Nach Abzug der ökonomischen Kapitalanforderungen (Risikolimite) verbleibt ein freies Risikodeckungspotenzial von 19,5 Mio. €. Die Bank unterscheidet folgende Risikoarten:

• Adressenausfallrisiken

• Geschäftsrisiken

• Liquiditätsrisiken

• Marktpreisrisiken

• operationelle Risiken

Der nachfolgenden Tabelle können die Kennzahlen zur Limitstruktur und Limitauslastung in der ökonomischen Perspektive zum 31. Dezember 2025 für alle Risikoarten entnommen werden, die die Bank aufgrund ihrer Risikoinventur für sich als wesentlich klassifiziert hat:

Das Gesamtlimit wurde im Vergleich zum Vorjahr um 3 Mio. € erhöht, wovon 3 Mio. € auf die Beteiligungsrisiken entfallen, die Adressrisiken wurden um 1 Mio. € verringert und die operationellen Risiken entsprechend erhöht.

Die Beteiligungsrisiken werden von der Bank gesondert limitiert und nicht in das Limit der Adressenausfallrisiken einbezogen.

In der Risikoinventur wurden die Liquiditätsrisiken aufgrund der ausreichenden Liquiditätsausstattung der Bank sowie der Liquiditätsablaufbilanz, die unverändert keine

Refinanzierungslücken aufweist, weiterhin als nicht wesentlich beurteilt. Die als wesentlich eingeschätzten Geschäftsrisiken werden in der Kapitalplanung über die adversen Szenarien abgebildet.

Nachhaltigkeitsrisiken (ESG-Risiken) wurden in der Inventur als Risikotreiber aufgenommen und deren Betroffenheit entsprechend analysiert. Im Ergebnis wurde derzeit eine geringe Betroffenheit von Nachhaltigkeitsrisiken für die Bank festgestellt. IKT-Risiken wurden bei den operationellen Risiken berücksichtigt.

Die Gesamtkapitalquote lag zu den Monatsstichtagen des Geschäftsjahres stets über 28,8 % und beträgt zum Bilanzstichtag solide 33,07 %.

Der Wert für plötzliche und unerwartete Zinsänderungen im Anlagebuch gemäß der MaRisk (Economic Value of Equity (EVE)) beträgt zum Bilanzstichtag -0,41 % und der Wert für die Nettozinserträge (Net Interest Income (NII)) -0,83 %. Beide Schwellenwerte wurden zu den Quartalsstichtagen 2025 deutlich eingehalten bzw. unterschritten.

Das Adressenausfallrisiko umfasst neben den klassischen Kredit- und Bonitätsrisiken auch Kontrahenten-, Emittenten-, Länder-, Struktur- und Beteiligungsrisiken sowie Verwertungs-, Migrations- und Fremdwährungsrisiken.

Kredit- und Bonitätsrisiken beinhalten das Risiko, dass ein Kreditnehmer/Emittent seinen vertraglichen Zahlungsverpflichtungen nicht oder nicht termingerecht nachkommt.

Kontrahentenrisiken (Gegenparteirisiken) ergeben sich aus noch nicht vollständig abgewickelten Geschäften und dem Risiko des Ausfalls des Geschäftspartners. Dabei kann die Erfüllung des Geschäfts selbst ausfallen, wenn die Bank mit ihrer Lieferung bereits in Vorleistung getreten ist (Wiedereindeckungs- und Erfüllungsrisiken). Hierbei werden Börsen-, Kassa- und Zug-um-Zug-Geschäfte ausgenommen. Sog. Free-Geschäfte führt die Bank nicht durch. Wiedereindeckungsrisiken aus Kommissionsgeschäften der Bank für Warehouse-Geschäfte werden in die tägliche Limit-Auslastung additiv einbezogen.