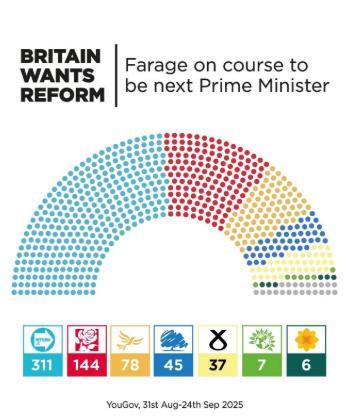

DESEMPLEO 4,3 % 4,4 % INFLACIÓN 3,7 % 2,5 % TIPO DE ENTERÉS 4 % 3,5 %

Fuentes: Bank of England, Financial Times

LA ECONOMÍA SIGUE ESTANCÁNDOSE

➢ La economía británica está atascada en la primera marcha, con PIB de 1,3 % apoyada por las inversionespúblicas.

➢ La inversión empresarial ralentiza significativamente a 1,6 %, del 4,8 % esperado, afectada por el incremento en costes, especialmente por el incremento en la tasa de SS.

➢ Las exportaciones aumentan en 3,1%, antes de la introducción de las tarifas de EE. UU. , pero no compensan el balance comercial. Las importacionescrecen 4,4 %, llevando al aumento del desbalance comercial (-1,3 %)

➢ La inflación aumenta, 3,7 % frente a 2% del objetivo marcado. El TIN es de 4% y no va a bajar. El incremento salarial de momento se mantiene por encima de inflación, en 4,3 %.

➢ Desempleo estable: 4,7 %

➢ Factores internos: Menor estabilidad y débil política fiscal con significativoincremento en tasas e impuestos.

➢ Factores externos: inestabilidaden el mercado energético. Tensiones RU-UE en los negocios transfronterizos. Acuerdo RU-EEUU todavía no ha proporcionado alivio (acero y aluminio, plus inversión en high-tech)

➢ Éxodo récord de millonarios, con 16.500 individuosde alto patrimonioneto que abandonaron el país en 2025.

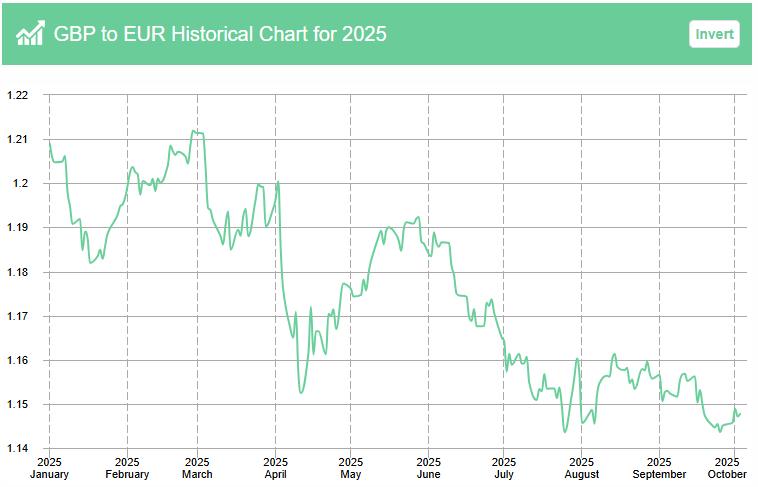

➢ En 2026 el cambio de divisa será determinado más por la situación política, especialmente en Alemania y Francia, que por las acciones propias del Banco de Inglaterra (BoE).

Valor 6.10.25: 1£=1,150€ 1€ = 0,869£

➢ El tipo de cambio GBP/EUR está teniendo dificultades con valores por debajo de 1,2€. Las previsiones de subidas de impuestos mantienen presión sobre la divisa británica, frente a los relativamentemejores resultados económicos en la UE. Fuentes: exchangerates.org.

➢ Por el contrario, la libra esterlina se fortalece frente al Dólar. Valor más alto £ 2025: £1 =1,212€ (27.02.25) Valor medio £ 2025: £1=1,175€ (hasta ahora 6.10)

Valor más alto € 2025: 1€ = £0,875 (27.07.25) Valor medio € 2025: 1€= £0,8513 (hasta ahora 6.10) Valor más bajo € 2025: 1€= £0,8251 (27.02.25)

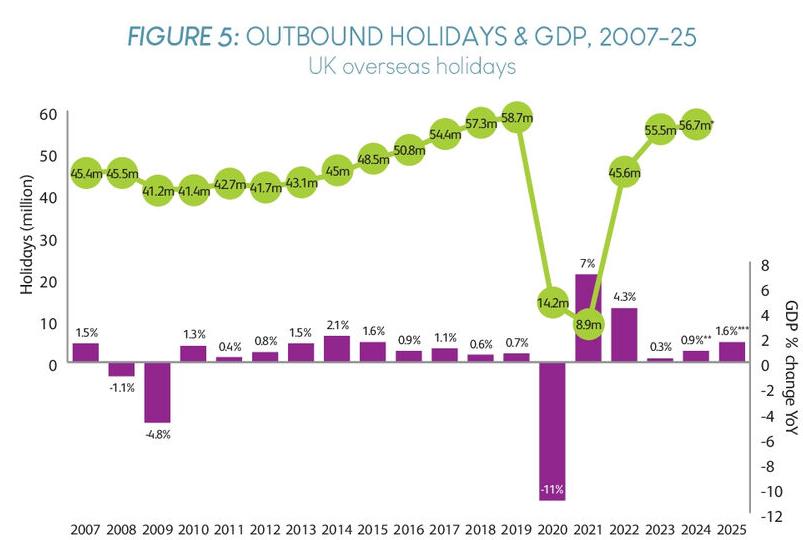

➢ Después de la pandemia, el sector turístico emisor del Reino Unido disfrutó de unos años de tan sólido crecimiento de doble dígitos, que existía cierta cautela de cara a 2025, después de que los principales operadores turísticos aumentaran consideradamente su capacidad. Sin embargo LA DEMANDA SE MANTIENTE BOYANTE.

➢ Las aerolíneas y operadores tuvieron un AÑO FANTÁSTICO, posiblemente el mejor de su historia. Los tres principales obtuvieron muy buenos resultados y, a pesar de la capacidad adicional, los precios se mantuvieron razonablemente altos gracias a la fuerte demanda de viajes de última hora. SE MANTIENEN OPTIMISTAS y anticipan otro récord de ventas al principio del 2026.

➢ Además, ha sido un verdadero éxito para los cruceros. Mientras que los viajes de negocios no han remontado después de la pandemia.

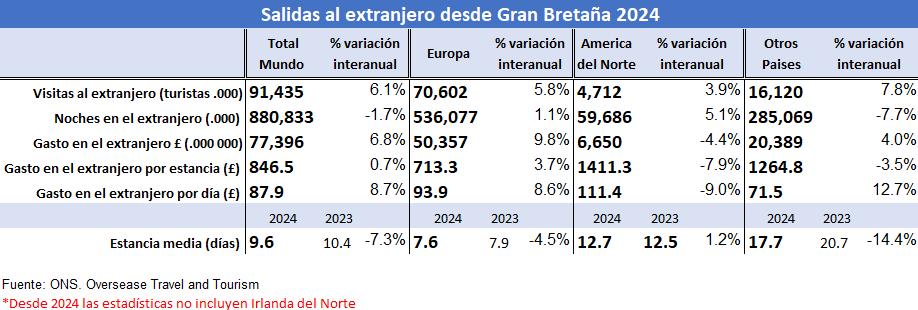

Reino Unido. Salidas al extranjero

Adultos británicos que disfrutan al menos unas vacaciones al año en el extranjero, por región

interanual

0pts interanual

interanual

➢ LA DEMANDA DE VIAJES SIGUE FUERTE. A pesar de muchas incertidumbres que alimentan el sector, tales como riesgo económico, geopolítico o cambio climático, el británico sigue priorizando los viajes de sol y playa frente a otros gastos, pero quizá PENSARÁ MÁS DÓNDE QUIEREN IR, y si les cubre el SEGURO DE VIAJES. Así mismo, hay una marcada tendencia de RESERVAS TARDÍAS, con crecientes desafíos operativos.

32,1 M 59%

+9 pts interanual

Adultos británicos disfrutan de al menos UNAS VACACIONESEN EL EXTRANJERO

*72% familias con niños +2pts interanual

interanual

Solo 26%

Fuente: UK consumer research. Service Science/Kantar Survey

30%

Adultos británicos que viajan al extranjero disfrutan de DOS o MÁS vacaciones en el extranjero

de adultos británicos se han enterado del nuevo sistema de entrada a la UE, por lo que desde septiembre han lanzado una gran campaña informativa.

(EES entró en vigor el 12.10.25)

51%

+8 pts interanual

Consideran la ELECCIÓNDEL DESTINO, como lo más importante a la hora de elegir las vacaciones

56%

Adultos británicos preocupados más que antes por el INCREMENTO DEL PRECIO DE LAS VACACIONES

*68% - entre familias con niños

57%

-1 pts interanual

Adultos británicos planean GASTAR MÁS en sus próximas vacaciones en el extranjero

*65% - de familias con niños planifican gastar más (-3pts interanual)

*37% adultos planifican gastar al menos lo mismo (+2pts interanual)

Impacto del coste de vida

➢ A pesar de que el incremento de los precios de los paquetes vacaciones les preocupan mucho a los británicos, lo aceptan y están DISPUESTOS A GASTAR MÁS en sus próximas vacaciones. Sin embargo, la situación económica empezaráa afectar cada vez más las decisiones sobre los viajes.

➢ Para mitigar la subida de precios, están más dispuestos a viajar FUERA DE LA TEMPORADA o en un VUELO MÁS ECONÓMICO, a tener que reducir la calidad del alojamiento.

➢ Sigue la tendencia de TODO INCLUIDO, en mayoría de los casos por comodidad. Intentan conseguir mayor valor por su dinero y cada vez demandan el paquete vacacional más completo, que no solo incluya la pensión, sino tambiénDIVERSAS EXPERIENCIAS EN EL DESTINO.

59%

+2 pts interanual

Planifican viajar en TODO INCLUIDO

Vuelo, transfer, alojamiento, pensión y diversas experiencias en el destino

Fuente: UK consumer research. Service Science/Kantar Survey

2025-26

80%

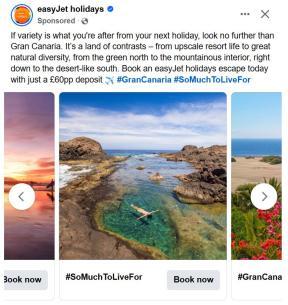

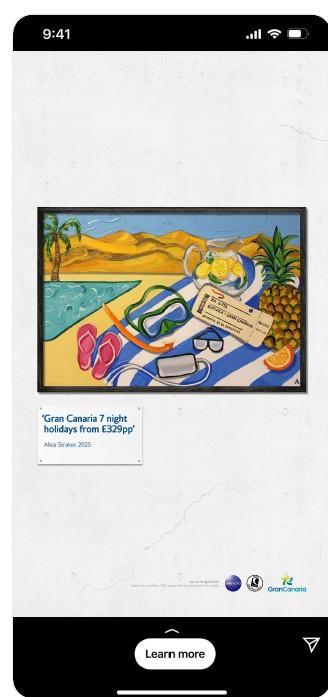

➢ El turista británico viaja en el PAQUETE VACACIONAL COMPLETO de un turoperador u OTA, con protección financiera ATOL, reservando con depósito muy bajo (£60 pp) y pagando sus vacacionesa plazos.

20 M +1.1M interanual

Británicos disfrutaron de PAQUETES

VACACIONALES PROTEGIDOSPOR ATOL en 2025 (hasta ago 2025)

Adultos británicos consideran PROTECCIÓN

FINANCIERA ATOL de CAA BASTANTE O MUY

IMPORTANTE para sus vacaciones en el extranjero.

➢ Durante el verano 2025 la TENDENCIA DE RESERVAS

TARDÍAS ha sido especialmente notable, lo que llevó a los operadores (con colaboración hotelera) a añadir miles de plazas de niños gratis a finales de julio, para estimular las reservas en los últimos meses de la temporada estival, con muy buenos resultados.

➢ Al estar domiciliado, los operadores están ya permitiendo a sus clientes finalizar el pago de las cuotas incluso después de que vuelvan de sus vacaciones.

➢ Reservan principalmente ONLINE, con la asistencia de las centrales de reservas, directamente al TUROPERADOR u OTA, a través de las PLATAFORMAS AGREGADORAS o las AA.VV. Venta CROSSCHANNEL es fundamental.

➢ LAS AGENCIAS DE VAIJES GANAN EN IMPORTANCIA, aumentando su cuota dentro de las ventas de los operadores, llevándola a 25%-30%.

Proporcionan atención más cercana y personalizada, dando mayor seguridad al cliente. Atraen otro tipo de clientes. Venden hoteles más establecidos. Hacen reservas por mayor valor.

❖ CAA ATOL PTRs – Para vender paquetes vacacionales completos en el RU, un turoperador tiene la obligación de seguir una serie de requisitos para renovar regularmente su licencia ATOL, los que incluyen demostrar estabilidad financiera y pagar una cuota de £2,5 por pasajero para financiar el programa que protege a los consumidores de pérdidas financieras en caso de quiebra de su proveedor de viajes.

2025-26

Preferencias del consumidor Reino

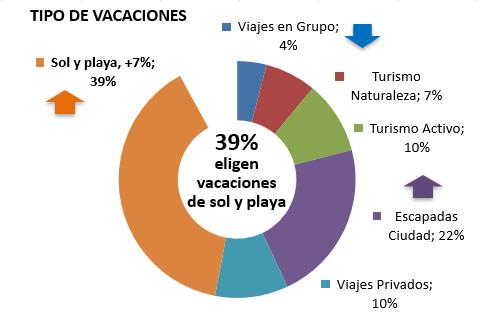

➢ Las VACACIONES ESTIVALES DE SOL Y PLAYA de corto radio están arraigadas en la cultura británica. Las combinan con las escapadas de fin de semana en la propia costa del país —Bournemouth, Brighton, Kent o Devon— , una tendencia que se consolidó tras la pandemia. Además, los británicos apuestan por viajes más breves de sol y playa fuera de la temporada estival, así como las escapadas urbanas, la opción que está en aumento.

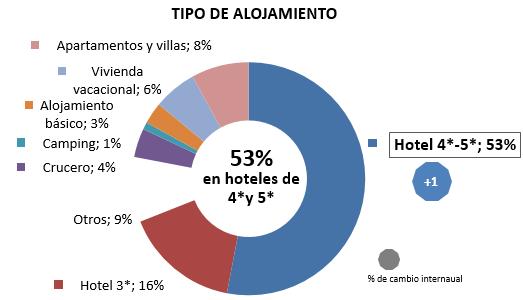

➢ Los turistas británicos se alojan principalmente en los HOTELES DE 4* Y 5*, siendo la opción de 4* la más popular.

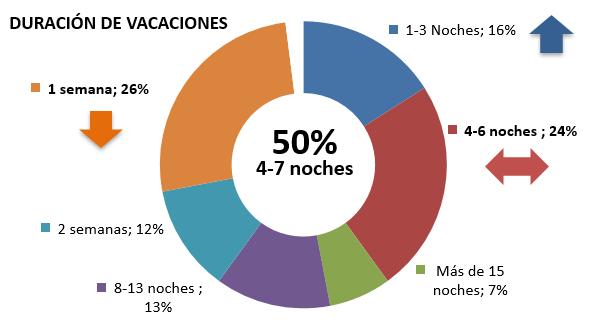

➢ La mayoría de sus viajes son de MENOS DE 7 NOCHES, con estancias más largas, de unos 10 días, reservadas para el verano, que coinciden con las vacaciones escolares de 6 semanas, entre finales de julio y principio de septiembre, a excepción de Escocia, dónde empiezan a finalesde junio.

2025-26

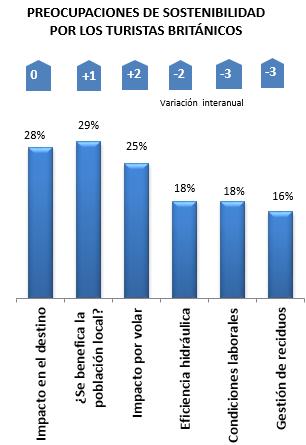

➢ La sostenibilidad se ha convertido en un IMPRERATIVO EMPRESARIAL fundamental,demandado tanto por el consumidor, como por los inversores.

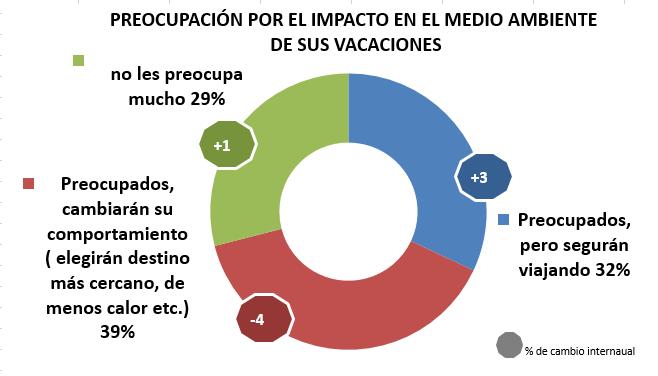

Medioambiente y

70 %

de adultos británicos SE PREOCUPAN POR EL IMPACTO EN EL MEDIO AMBIENTE DE SUS VACACIONES

➢ Aunque el cliente británico NO PRETENDE RENUNCIAR DE SUS VIAJES AL EXTRANJERO, QUIERE ELEGIR MEJOR EL DESTINO, con preferencia por aquellos, dónde percibe menos riesgos de olas de calor y de fuegos forestales y, dónde considera que el turismo puede contribuir positivamente al bienestar económico y social de la población local.

39 % de adultos británicos DICE que PAGARÍA

MÁS POR LA OPCIÓN MÁS SOSTENIBLE

54% entre menores de 30 años

➢ Al turista británico le preocupa cada vez más el problema del SOBRETURISMO, siendo este un tema ampliamente cubierto en los medios británicosdurante todo el 2025.

➢ Si bien reconocen, que en algunos destinos como Venecia, existe el problema del sobreturismo, en el caso de CANARIAS lo perciben más como un problema de gestión. Aunque no han notado una actitud negativa hacia los turistas en el destino, la pregunta sobre las protestas sigue siendo la más frecuente.

57 % de adultos británicos les preocupan LAS TEMPERATURAS

CADA VEZ MÁS ALTAS EN EL DESTINO de sus vacaciones

51 % de adultos británicos elegirían un DESTINO DE TEMPERATURAS MÁS FRESCAS (Coolcation – nuevo término)

62 % de adultos británicos han escuchado sobre las protestas de SOBRETURISMO

55 % de adultos británicos considerarían cambiar sus planes en caso de PROTESTAS DE SOBRETURISMO en el destino de sus vacaciones

Fuente: UK consumer research. Service Science/Kantar Survey

➢ RÁPIDA TRANSFORMACIÓN DEL SECTOR, especialmente con la AIGen, que produce información, imágenes, vídeos, traducción simultánea, etc.

(ChatGPT, Gemini, etc.). ANALIZA DATOS NO ESTRUCTURADOS para generar respuestas, cobrando mayor relevancialos videosy las imágenes.

➢ PERMITE SATISFACER MÁS RÁPIDO Y EFICIENTE A LA CLIENTELA CADA VEZ

MÁS MICROSEGMENTADA con diversas preferencias. Es decir, se cambia qué producto vendemosy a quién.

• GOOGLEAIO, AI MAX con ratio de conversión(CRO) increíble.

• MARCA SÓLIDA sigue siendo fundamental, el concepto no se ha cambiado, solo el canal.

• GOOGLEAI acelera su liderazgo en el sector turístico

➢ DESAPARICIÓN DE ALGUNOS PUESTOS DE TRABAJO, PERO OTROS SE CREARÁN, con más demanda en campos de la ciencia de datos y las tecnologías de automatización, generando excelentesOPORTUNIDADESPARA GEN Z.

➢ 3 SISTEMAS DE IA en las empresas turísticas: IA FRON OFFICE, IA BACK OFFICE, IA DE GESTIÓN DE TERCERAS PARTES (TT. OO., AA. VV., etc.)

Las 3 necesitan su propia estrategia, para lo que se recomienda optar por diferentes asesorías, más especializadasen una u otra rama.

➢ EMPIEZA CON PROYECTOS PEQUEÑOS, INTENTA PRONTO, FRACASA, MEJORA… en lugar de proyectos largos, que cuando estén listos, ya estén obsoletos.

Fuente: AI3E, Goggle Travel, Future of Tavel y otros

IA en el sector turístico

➢ LAS BÚSQUEDAS DE GOOGLE EN EL RU

TIENEN LA VISIÓN IA PREDETERMINADA, con resúmenes generados por IA-Gemini, gestionando preguntas complejas y opciones de entrada multimodal.

➢ SEO PIERDE EFECTIVIDAD, el cliente no llega a ver la web, aunque esté optimizada. Así mismo, se limitanlas búsquedas a 10 entradas.

¡AUNQUE TIENES UN BUEN PRODUCTO, SI ERES INVISIBLE,NO EXISTES!

➢ EXPERIENCIASDIFERENTES,fuera de las masas.

➢ ACTIVIDADESAUTÉNTICAS propias del destino e inmersivasen la cultura local.

➢ VIAJES NOSTÁLGICOS, para revisitar lugares favoritos de la infancia, primer viaje en pareja, etc.

➢ SOLO-VIAJES,con productos y experienciasdiseñados para aquellos que viajansolos.

➢ APLICACIONES Y PLATAFORMAS INNOVADORAS de tecnología e IA, que mejoran la experienciadel viaje.

➢ EXPERIENCIAS RELACIONADAS CON SOSTENIBILIDAD, ecoturismo y turismo responsable.

➢ EXPERIENCIAS QUE TENGAN IMPACTO POSITIVO en las comunidades locales, viajes de causas sociales.

➢ VIAJES MULTIGENERACIONALES,que reúnen variosmiembrosde familia.

➢ EXPERIENCIAS DE LUJO. Aunque el concepto de lujo es cada vez más individualizado, este tipo de cliente tiende a reservar más las experiencias en el destino. Es un segmento en crecimientoy menos sensible al precio.

Tendencias

Fuente: AITO, ABTA, McKinsey

Reino Unido. Tendencias

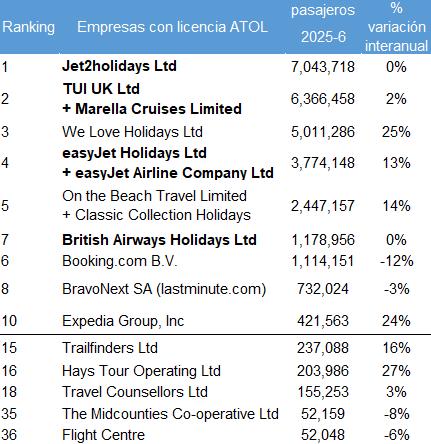

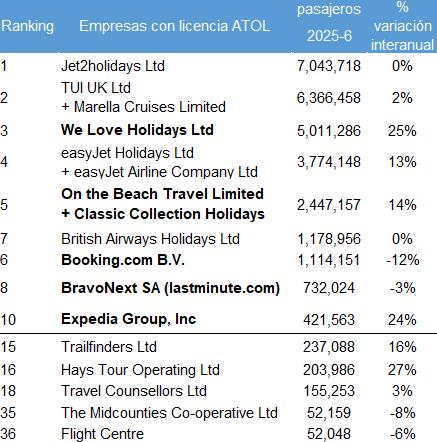

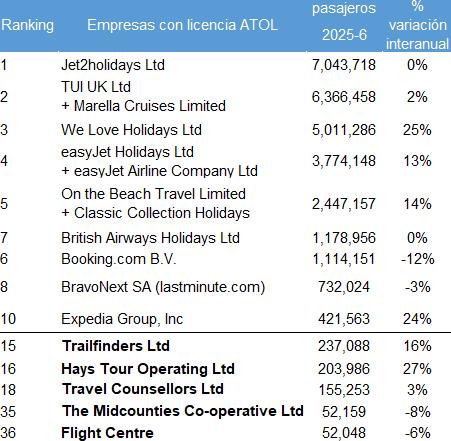

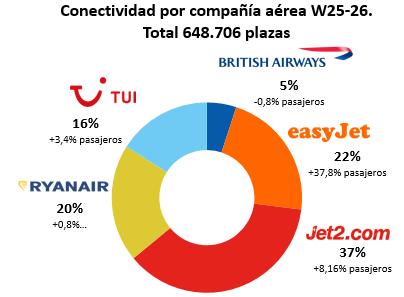

➢ El ranking de los 5 operadores más grandes británicos, no se ha cambiado. Está formado por los turoperadores JET2, TUI e EasyJet y las OTAs, LoveHolidays y OnTheBeach. En total llevarán 24,6 millones de británicosde vacacionesen paquetes completos, un +8 % interanual.

➢ JET2 HOLIDAYS mantiene su posición de liderazgo. Conserva la licencia ATOL con el mismo número de pasajeros, ligeramente superior a los 7 millones, por prudencia, ante el aumento de las reservas de última hora, altos costes y mayor competencia. La compañía continúa apostando por su operación diferenciada de paquetes vacacionales completos, que ayuda a compensar la reducción del rendimientoen las plazas de solo vuelo.

➢ TUI mantiene su segunda posición, incrementando en +2 % licencias ATOL, con 6,4 millones pasajeros. Recalcan que, a pesar de las reservas tardías de verano, han conseguido mantener los márgenes. El precio medio se ha incrementado, compensando en parte mayores costes, lo que les permitió subir las expectativas de ganancias. Subida de ventas a través de las AA.VV. independientes, por lo que aumentan el numero de comerciales.

➢ EASYJET HOLIDAYS, 4º operador, continua su expansión, añadiendo 400.000 licencias ATOL, con un total de 3,8 millones de pasajeros en paquete vacacional completos. Operan de 10 bases en el RU, y vuelven a Newcastle en verano 2026. Acaban de lanzar “Luxury Collection”.

➢ BA HOLIDAYS adelanta Booking.com, aunque mantiene el número de las licenciasen 1,2 millonesde clientes en paquete vacacional.

➢ LOVE HOLIDAYS y ON THE BEACH son turoperadores que venden exclusivamente online sus propios paquetes vacacionales. Ambas empresas continúan prosperando gracias a su excelente rendimiento y al gran volumen de clientes que manejan. Ofrecen paquetes básicos vuelo+hotel, con la posibilidad de add-ons. Sus precios suelen ser más económicos que los de los operadores tradicionales y permiten reservar con un depósito muy bajo (£25). Sin embargo, carecen de atención personalizada y acumulan numerosas quejas de clientes.

➢ LOVE HOLIDAYS, el 3er turoperador más grande del RU, sube más de 1 millón de plazas. Planifica llevar de vacaciones más de 5 millones de clientes. ON THE BEACH, que se sitúa en la 5ª posición, sube 14 %, con licencias para 2,5 millones de clientes, incluyendo las de su turoperador B2B Classic Collection, que compró hace unos años y han cerrado recientemente.

➢ Las agencias online BOOKING.COM y LASTMINUTE han reducido el número de las licencias, mientras que EXPEDIA sigue fortaleciendo. Los tres continúan formandoel TOP 10 de los operadores más grandes del Reino Unido.

➢ Junto a OTAs, cabe destacar el éxito de las PLATAFORMAS AGREGADORAS de reservas y distribución de viajes, tales como IceLolly y TravelSupermarket, ambas del grupo ITG, que intensifican la competenciaonline.

➢ HAYS TRAVEL, con más de 500 agencias, es la red de AAVV independientes más grande del RU, especializada en el segmento Sun&Beach de corto radio. Muestra crecimiento de ventas en doble dígitos. Continúa su expansión mediante adquisiciones - Miles Morgan Travel (19 agencias), Travel House (16) Tailor Made Travel (20) y Spea Travel (12). Quiere ampliar su operación hacia producto de larga distancia, producto más especializado y los cruceros, que les ayudaría a mitigarlas complicacionesde gestión derivadas por la tendencia de ventasde ultra-last minute.

➢ TRAVEL COUNSELLORS, también experimenta continuo aumento de ventas en dos dígitos, impulsado por la demanda de viajes personalizados y la incorporación de nuevos agentes, gracias a la adquisición de su competidor HolidaysPlease. Acaban de lanzar una nueva marca de viajes de lujo Eloura Journey, que operará bajo el paraguas de TC.

➢ BARRHEAD TRAVEL, la red de agencias escocesa con 49 agencias, ha celebrado su 50 aniversario con otro año de resultados récord. Forma parte de ADVANTAGE TRAVEL PARTNERSHIP, el consorcios de agencias de viajes independientesmás grande del RU, con 750 agencias asociadas.

➢ TRAILFINDERS cuenta con 50 agencias en el RU+IRL y destaca por el excelente rating de sus clientes por el producto y servicio que ofrecen. Forman parte del consorcio THE TRAVEL NETWORK GROUP, con 1,200 miembros, unos 600 en el RU.

➢ MIDCOUNTIES CO-OP (72 agencias) la segunda red de agencias más importantedel RU, tambiéninforma sobre significativoincrementoen ventas.

ABSOLUTO al concentrar casi el 20% de todas las salidas al extranjero de turistas británicos. El volumen de pasajeros se mantiene en línea con el año anterior y el gasto total anual generado por este mercado asciende a 13.500 millones de £ (16.300 millones de € ).

➢

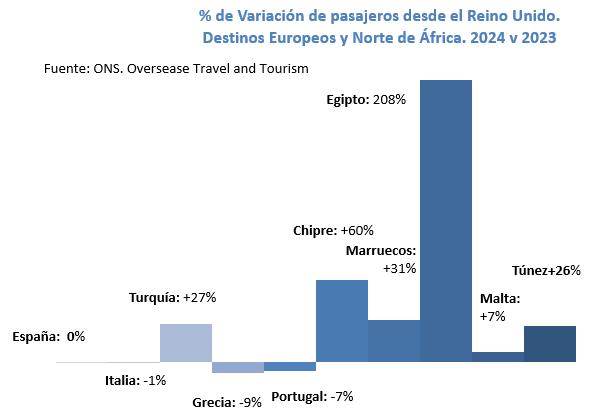

LOS DESTINOS EUROPEOS

TRADICIONALES registran un leve descenso en la llegada de turistas británicos.

➢ Los DESTINOS DE NORTE DE AFRICA ganan popularidad gracias a su combinación de asequibilidad y calidad. La creciente oferta hotelera a bajo coste y la mejora en las conexiones aéreas convierten a la región en una alternativa atractiva frente a los destinos europeos tradicionales, en un contexto marcado por el aumento del coste de vida en el Reino Unido.

➢ Pese a los intentos de los últimos años por parte de varios destinos mediterráneos de ALARGAR LA TEMPORADA hacia los meses de primavera y otoño, los operadores han concluido que la ESTRATEGIA NO FUNCIONA. En estas zonas suelen permanecer abiertos únicamente los hoteles, mientras que la mayoría de los servicios permanecen cerrados. Ante esta situación, los turistas siguen eligiendo destinos como Canarias, donde la oferta está disponible los 365 días del año, lo que hace inviable mantener dichas operaciones.

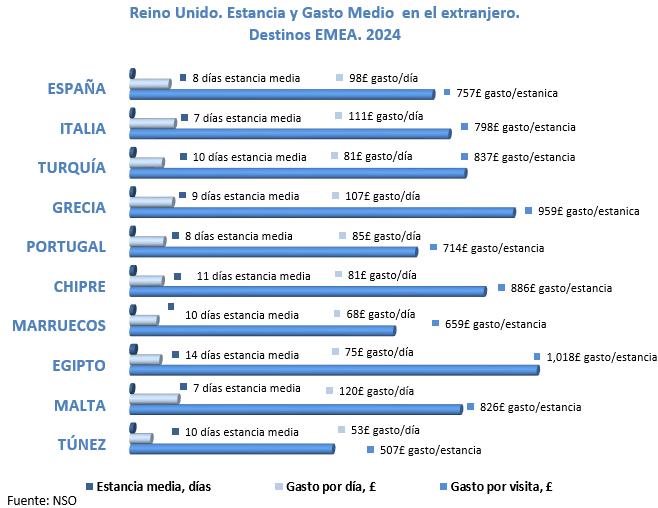

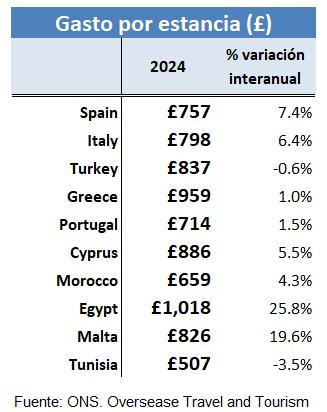

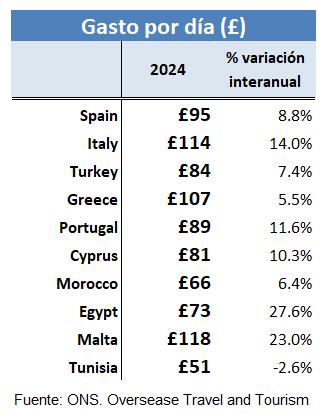

➢ Aunque la DURACIÓN DE LA ESTANCIA tiende a reducirse ligeramente en los destinos de corto radio, el GASTO POR DÍAS Y POR VIAJE sigue al alza, impulsado por el aumento de los costes, la demanda y la oferta alojativadisponible.

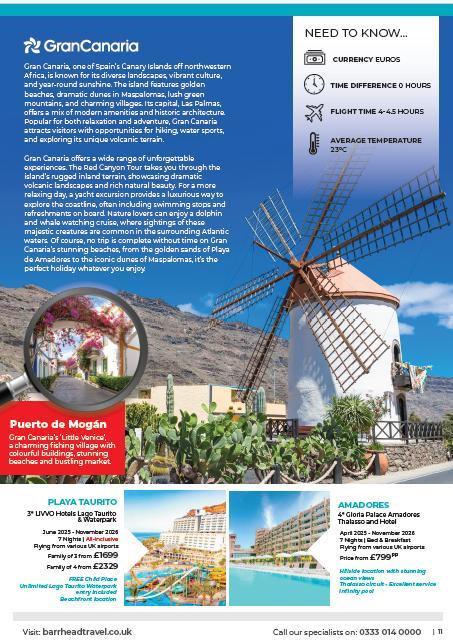

➢ EL ÉXITO DE CANARIAS SE MANTIENE gracias a una oferta diversificada y de alta calidad, una amplia y frecuente conectividad aérea, un clima favorable, seguridad, afinidad cultural y precios competitivos. No obstante, RESULTA IMPRESCINDIBLE SEGUIR INVIRTIENDO en mejorar la calidad y la competitividad del destino, para evitar entrar en una guerra de precios que no podemos ganar.

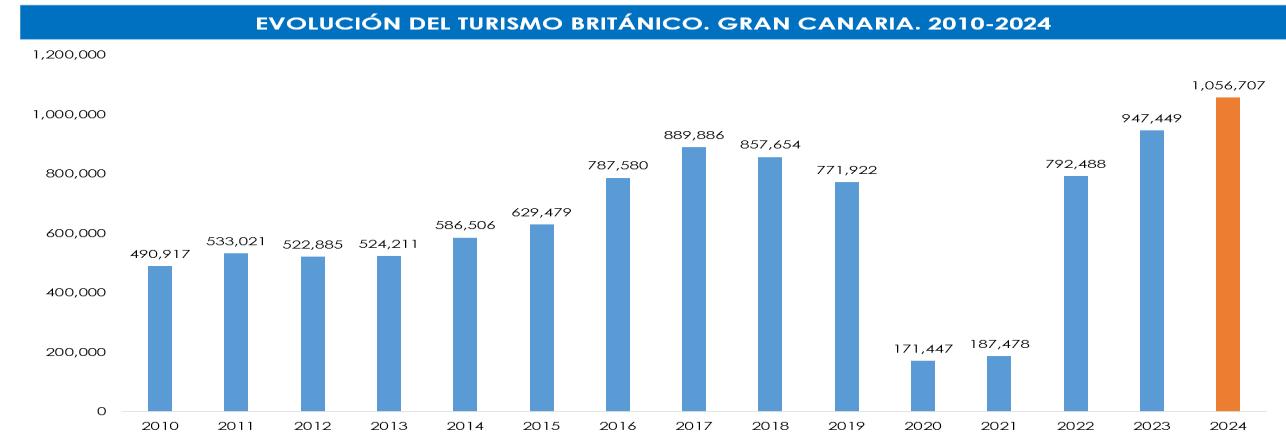

Evolución del turismo británico en Gran Canaria

Conectividad aérea por regiones, 2025, +5 %

Escocia 12 %

+7pts interanual

Irlanda del Norte

3 %

+21 pts interanual

721.956 ene-ago 25

+2,46 % interanual

Turistas británicos en Gran Canaria

51.971 Inv 24-25 (oct-mar)

+1,41% interanual

Turistas británicos en Gran Canaria

Midlands 15 %

+8%pts interanual

Norte de Inglaterra 26 %

+7pts interanual

1.056.707en 2024

+11,5 % interanual

Turistas británicos en Gran Canaria

25,5 % sobre el total de turistas extranjeros en Gran Canaria

16,5 % sobre el total de turistas británicos en Canarias 2024 ¡RECORD HISTÓRICO! Superamos 1M TOP 1 en Gran Canaria desde la pandemia

Londres 32 %

+2pts interanual Sur 12 %

+4pts interanual

Fuente: ISTAC, AENA, Frontur

Británicos en Gran Canaria 2024-25

➢ Los turistas británicos vienen a Gran Canaria para descansar, disfrutar de la familia, SOL, PISCINA, PLAYA Y PASEOS.

➢ Se quedan en el SUR, pero también, en Las Palmas de Gran Canaria, la opción que va en aumento.

➢ Les encantan las Dunas y el Puerto Mogán.

➢ Valoran la SEGURIDAD, TRANQUILIDAD y el CLIMA

➢ 59 % ganan +50K€, con 33 % +75K€ (en aumento)

➢ 53 % vienencon pareja, 14% con hijos y 11% solos

➢ 75 % son repetidores

➢ Se informan en sus viajes anteriores, online y en las redes sociales o, por las recomendacionesde amigos/familia

Fuente: ISTAC, AENA, Frontur

➢ Reservan con LL. AA., TT. OO. o AA. VV. (+60 %)

➢ Optan por HOTELES DE ALTA GAMA 4* y 5* (49 %)

o Hoteles de 4* son con diferencia los más populares

➢ Opción preferida es TODO INCLUIDO/PENSIÓN COMPLETA (38%)

o Opción de MP baja ligeramente

o Opción de AD supera la de MP

➢ Estancia media: 8,45 días (baja ligeramente del 8,8 días)

Estancia media entre todos los mercados en Gran Canaria es de 10,2 días

1.250M € en 2024

+13,5% interanual

20,8% sobre el total

89 % Satisfechos con el viaje

A la altura o mejor de los esperado

1.428€ en 2024

+0,7% interanual

Gasto turístico de clientes británicos en Gran Canaria

Gasto medio por VIAJE (vuelo+hotel+ otros gastos en destino) de turista británico en Gran Canaria

Gasto medio entre todos los mercados: 1.489,69€

Británicos en Gran Canaria 2024-25

666,06€ en 2024

+10,12 % interanual

Gasto medio por ALOJAMIENTO de turista británico en Gran Canaria

Gasto medio entre todos los mercados: 660,40€

❖ Guernsey – Channel Islands

Nueva ruta de FlyDirect con el avión de airBaltic A220