MAIO DE 2024

Energia em expansão: o futuro promissor da EGIE3 e seus novos empreendimentos

Com essas expansões, a empresa está bem posicionada para aproveitar as oportunidades de crescimento no setor de energia.

Mercado de Cartas Contempladas: Uma Perspectiva de Crescimento no Setor Financeiro

Para investidores, a compra e revenda de cartas contempladas pode representar uma forma de obter retornos financeiros atrativos.

Versão de ABRIL/2024

Nosso objetivo é fornecer aos investidores informações valiosas sobre o mercado financeiro, análises de ativos e opções de investimento.

Sabemos que o mundo dos investimentos pode ser complexo e muitas vezes é difícil acompanhar as notícias e tendências. É por isso que estamos aqui para ajudar!

Nosso objetivo é criar conteúdo de qualidade e acessível para que os investidores possam tomar decisões informadas sobre onde colocar seu dinheiro.

Anuncie no Clube do Milhão

ÍNDICE

Fleury (FLRY3): A união com Hermes Pardini precisa mostrar resultados com mais urgência

Os Impactos da Fusão entre Arezzo e Grupo Soma no Mercado

Lojas Quero-Quero (LJQQ3): É possível continuar crescendo?

Grupo Mateus (GMAT3) - O grupo pisa no acelerador com expansão e crescimento!

SLC Agrícola (SLCE3) - O atual momento é o pior para o agro?

RaiaDrogasil (RADL3) - Como continuar lucrando e crescendo com tanta concorrência?

Se você procura por exposição de marca para o mercado financeiro e investimentos, o Clube do Milhão é uma porta de acesso a milhares de investidores. Você pode anunciar nos nossos espaços de mídia e alcançar seus clientes em potencial.

Email para comercial: suporte@milionarioz.com.br

Para qualquer informação ou necessidade de suporte, procurar o nosso atendimento aos assinantes.

(73) 98165-8216

Faça parte da comunidade de investidores do CLUBE DO MILHÃO no discord. Todos os dias vários investidores debatem e conversam sobre o mercado por lá:

2 Maio 2024

de Compra 04. 06. 09. 10. 13. 14. 15.

Oportunidades

A Selic não cai mais?

Esperávamos quedas mais acentuadas da taxa de juros no Brasil, e com isso a valorização mais expressiva do mercado de renda variável. As últimas reuniões do COPOM afirmavam que a regra era continuar a descer a SELIC para reaquecer a economia, porém, a última reunião especificamente teve um tom mais ameaçador.

O Banco Central acredita que não descerá mais tanto assim, isso porque ainda está nos patamares de 10% e a inflação já começa a dar sinais de alteração, movimento que era esperado apenas após chegar aos 9% ou até menos.

A queda menos acentuada da SELIC e o aumento da inflação podem refletir em problemas para alguns setores, como varejo e turismo. Não são somente eles que sofrem com a SELIC em alta, mas eles são os mais atingidos positivamente com a taxa em baixa, e caso não venha, o mercado se sente pressionado.

Para nós, investidores, com SELIC em alta ou INFLAÇÃO em alta conseguimos comprar ativos que são beneficiados em ambos os movimentos, mas é preciso lembrar que a inflação também aumenta custos de produtos do nosso dia a dia, então é melhor se manter

recebendo o ideal do que ter que aumentar demais o custo de vida.

Acredito que ainda não chegamos ao ponto de voltar às compras para ativos de maior posicionamento em INFLAÇÃO, mas estamos quase nesse ponto. O momento atual é ainda indefinido sobre para onde vamos, podemos continuar ter a queda da SELIC sem o aquecimento repentino da INFLAÇÃO ou podemos ter uma trava na queda da taxa de juros com o aumento repentino do IPCA

Como o momento é indecisão, eu continuo apostando na compra de ativos de tijolo e nos papéis diversificados, isso porque mantemos a carteira protegida e com qualidade elevada. É importante optar por um lado da economia apenas quando estão definidos os próximos passos, porque assim aproveita o momento para ganhar escala e margem de segurança.

O momento é manter fazendo o que estamos fazendo já faz algum tempo, continuar comprando os tijolos que estão no preço adequado. Inclusive, de forma mais segura possível, podese aumentar o risco dos ativos para que sejam comprados apenas ativos realmente baratos.

Rodrigo Colombo Investidor Profissional

3 Maio 2024

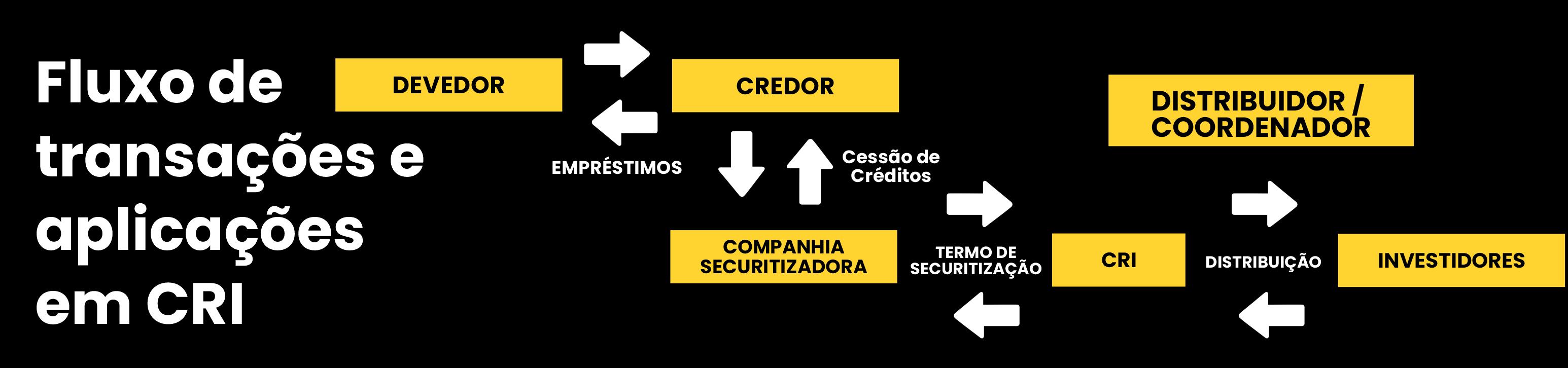

No cerne da inadimplência: os procedimentos para a execução de um CRI

A execução de um Certificado de Recebíveis Imobiliários (CRI) inadimplente envolve um conjunto de procedimentos legais e práticos destinados a proteger os interesses dos investidores e assegurar a recuperação dos valores devidos. Quando um emissor de CRI se torna inadimplente, ou seja, deixa de cumprir com suas obrigações de pagamento aos detentores do título, é desencadeado um processo de execução que visa resolver essa situação de maneira adequada e transparente.

O primeiro passo na execução de um CRI inadimplente é a notificação do emissor pela securitizadora responsável pela emissão do título. Essa notificação informa o emissor sobre a inadimplência e estabelece um prazo para regularização da situação. Durante esse período, são realizadas tentativas de negociação entre as partes envolvidas para solucionar a questão de forma amigável e evitar a necessidade de medidas judiciais.

Caso o emissor não regularize a inadimplência dentro do prazo

estabelecido, a securitizadora pode iniciar um processo judicial para cobrança dos valores devidos. Nesse processo, são apresentados os documentos que comprovam a inadimplência do emissor, como contratos de emissão do CRI, termos de notificação e eventuais registros de comunicação entre as partes.

Durante o processo judicial, o juiz responsável pelo caso pode determinar medidas cautelares para garantir a efetividade da execução, como o bloqueio de bens do emissor ou a penhora de valores em contas bancárias. Essas medidas têm como objetivo assegurar que os investidores recebam os valores devidos mesmo diante de eventual resistência por parte do emissor.

Uma vez concluído o processo judicial e comprovada a inadimplência do emissor, é emitida uma decisão judicial que determina o pagamento dos valores devidos aos investidores. Essa decisão pode incluir o pagamento do valor principal investido, juros de mora e eventuais custas judiciais.

Caso o emissor não cumpra voluntariamente a decisão judicial, medidas adicionais são tomadas para garantir o pagamento dos valores devidos. Isso pode incluir a execução de garantias previstas nos contratos de emissão do CRI, como a alienação de imóveis ou outros ativos do emissor para quitação da dívida.É importante destacar que a execução de um CRI inadimplente pode ser um processo demorado e complexo, envolvendo diversas etapas e procedimentos legais.

Por isso, é fundamental que os investidores estejam cientes dos riscos associados a esse tipo de investimento e se mantenham informados sobre a situação financeira do emissor e a performance do CRI ao longo do tempo.

Logo, é recomendável a diversificação das carteiras de investimento e realizar uma análise criteriosa dos CRIs antes de tomar decisões de investimento. Dessa forma, é possível reduzir os riscos e proteger seu patrimônio contra eventuais inadimplências.

4 Maio 2024

Mercado de Cartas Contempladas: Uma Perspectiva de Crescimento no Setor Financeiro

O mercado de cartas contempladas de crédito é uma vertente do setor financeiro que tem ganhado destaque nos últimos anos, oferecendo uma alternativa interessante para investidores e consumidores em busca de oportunidades diferenciadas. O termo "cartas contempladas" refere-se a cotas de consórcio que já foram contempladas por sorteio ou lance, permitindo ao titular o acesso imediato ao crédito para a aquisição de bens ou serviços. Esse mercado, embora ainda não seja tão amplamente conhecido, tem demonstrado um crescimento significativo, especialmente devido à demanda por soluções financeiras flexíveis e acessíveis.

O tamanho do mercado de cartas contempladas de crédito pode ser avaliado considerando

diversos fatores, como o número de consórcios em circulação, a quantidade de cotas contempladas disponíveis para venda e o volume financeiro movimentado por essas transações. Embora não haja dados precisos sobre o tamanho exato desse mercado, estima-se que ele movimente bilhões de reais anualmente, refletindo o interesse crescente de investidores e consumidores em sua dinâmica.

Lucrar com o mercado de cartas contempladas de crédito requer um entendimento sólido das oportunidades e dos riscos envolvidos nesse segmento. Uma das principais estratégias para alcançar esse objetivo é aproveitar a diferença entre o valor da carta de crédito contemplada e o valor real do bem que ela representa. Ao adquirir uma carta contemplada por um preço abaixo do valor de mercado do bem, os investidores têm a oportunidade de revendê-la com ágio, gerando assim um lucro considerável. Esse ágio pode ser resultado de diversos fatores, como a urgência do vendedor em liquidar seu investimento ou a valorização do bem desde a contemplação da carta de crédito.

Para investidores, a compra e revenda de cartas contempladas pode representar uma forma de obter retornos financeiros atrativos, especialmente quando há uma demanda crescente por determinados tipos de cotas contempladas. Além disso, a possibilidade de adquirir bens ou serviços de forma imediata através do crédito contemplado pode atrair consumidores em busca de conveniência e agilidade em suas transações.

É importante ressaltar que, assim como em qualquer mercado financeiro, a lucratividade no segmento de cartas contempladas está sujeita a uma série de variáveis, incluindo flutuações nas condições econômicas, mudanças na regulamentação do setor e oscilações na demanda dos consumidores. Portanto, é fundamental que os investidores avaliem cuidadosamente as oportunidades e os riscos antes de tomar decisões de investimento.

5 Maio 2024

Quanto aos participantes desse mercado, eles incluem tanto pessoas físicas quanto pessoas jurídicas interessadas em adquirir ou vender cartas contempladas de crédito. Isso engloba desde indivíduos que buscam investir seu dinheiro de forma estratégica até empresas especializadas na compra e venda desses ativos financeiros. Entre os potenciais compradores estão aqueles que desejam adquirir bens de alto valor, como imóveis e veículos, sem a necessidade de um financiamento tradicional. Por outro lado, os vendedores podem ser tanto consorciados que desejam vender suas cotas contempladas quanto empresas que atuam como intermediárias nesse processo, facilitando as transações entre compradores e vendedores.

Por conseguinte, o mercado de cartas contempladas de crédito representa uma oportunidade interessante tanto para investidores em busca de retornos financeiros quanto para consumidores em busca de soluções flexíveis de financiamento. Com um entendimento adequado das dinâmicas desse mercado e uma abordagem estratégica, é possível aproveitar as vantagens oferecidas por esse segmento em constante evolução.

6 Maio 2024

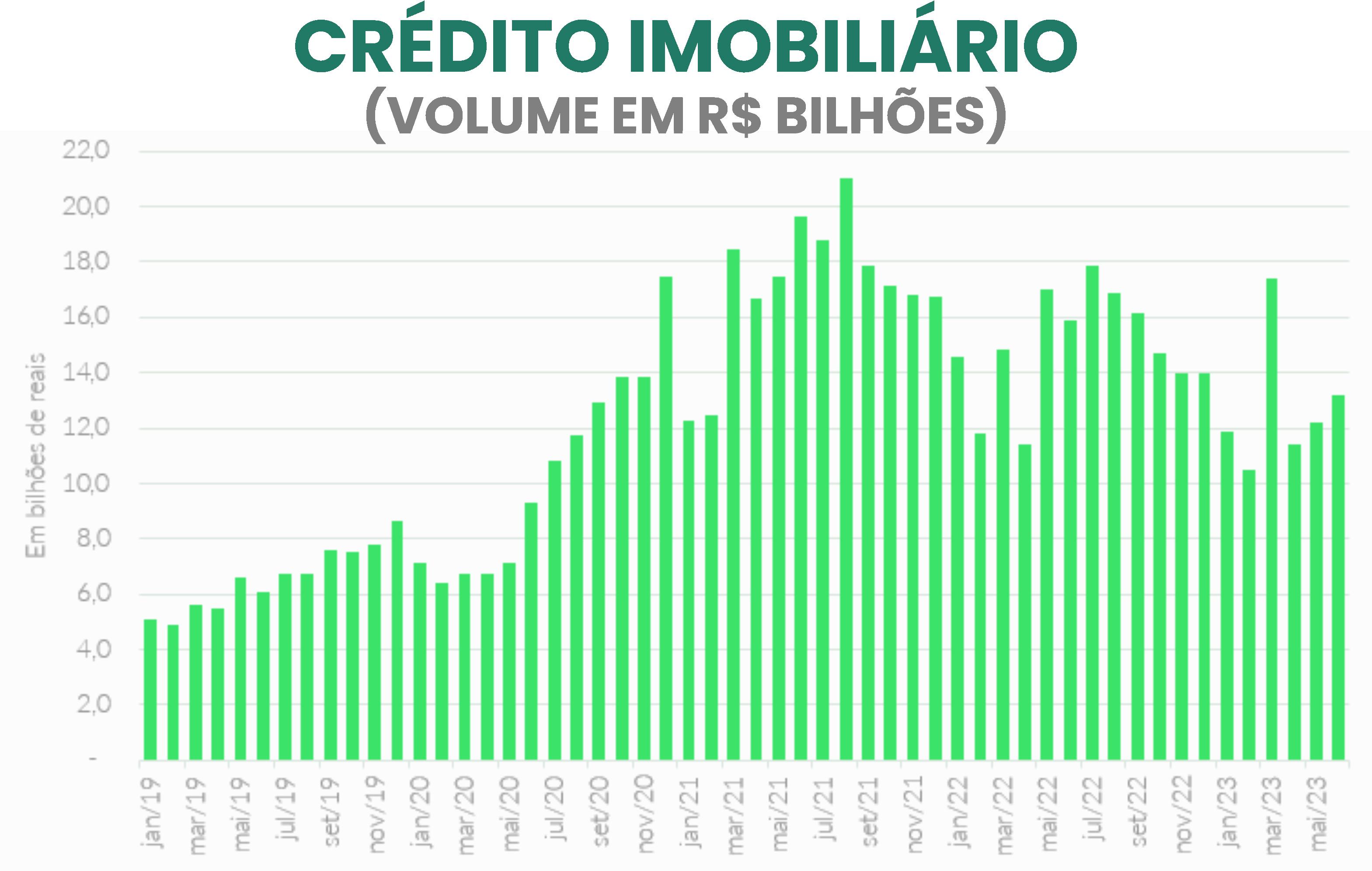

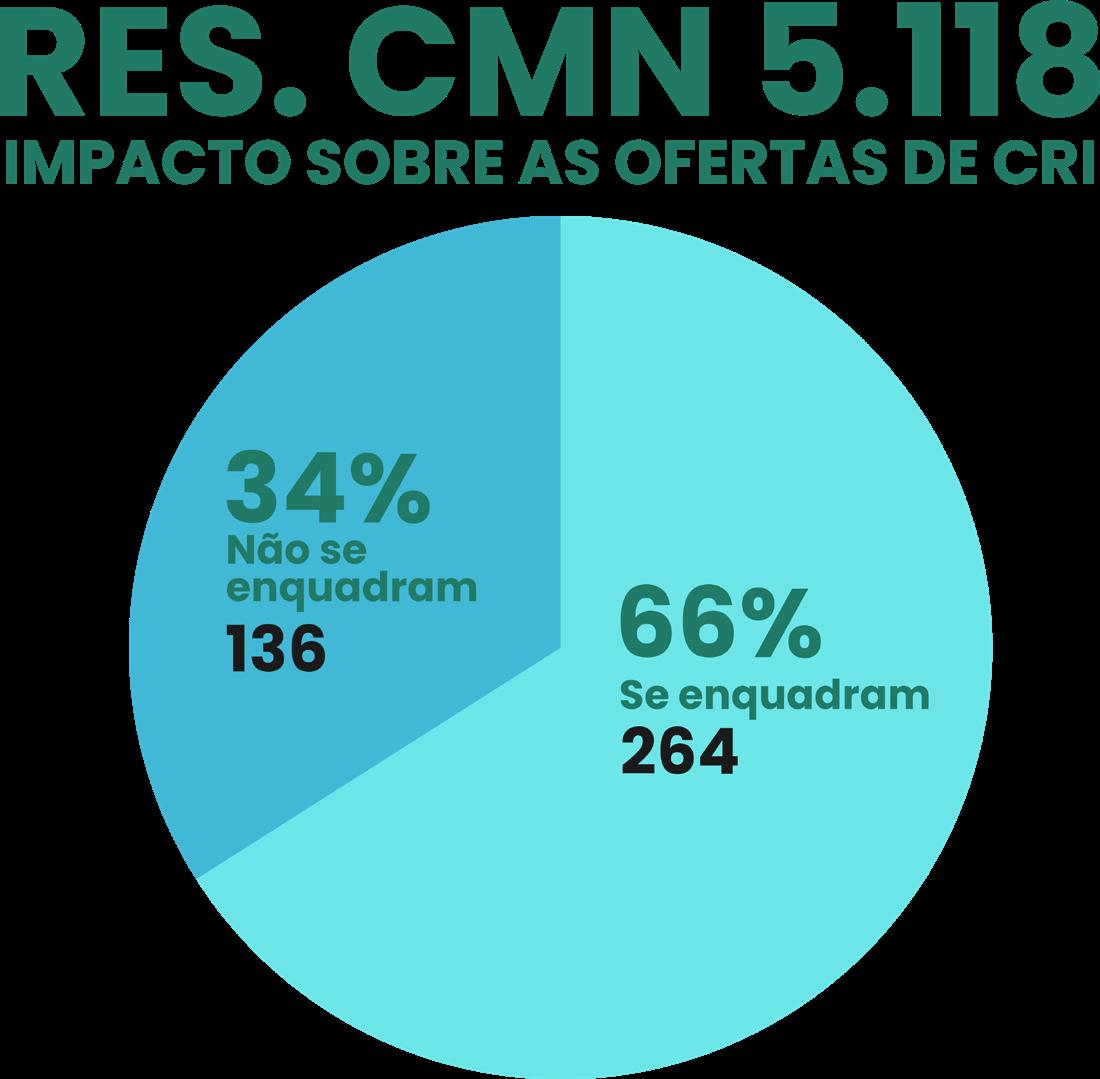

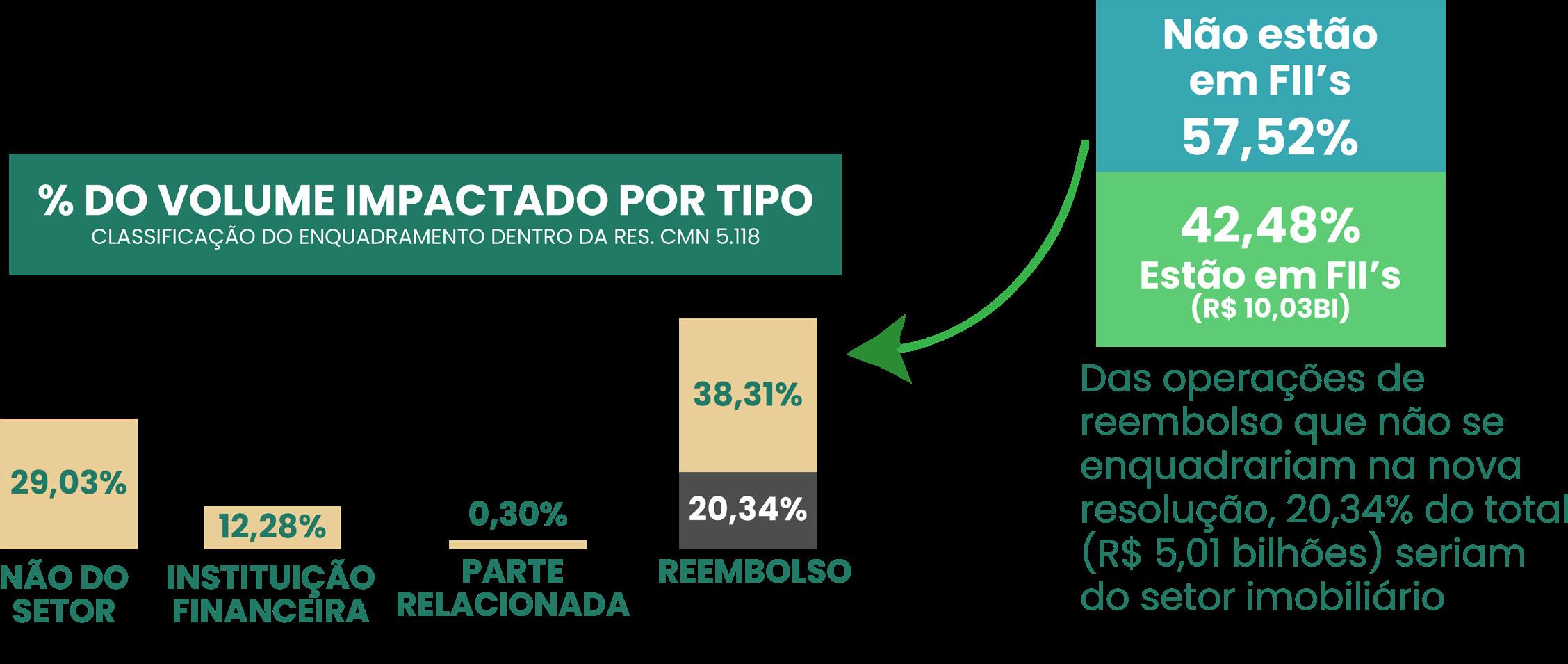

Novas Regras para CRIs e CRAs: Impacto nos Investimentos e Fundos Imobiliários

Recentemente, importantes mudanças foram implementadas nas regras que regem os Certificados de Recebíveis do Agronegócio (CRAs) e Certificados de Recebíveis Imobiliários (CRIs), promovendo significativas repercussões no mercado de investimentos.

As alterações, determinadas pelo Conselho Monetário Nacional (CMN), visam aprimorar e esclarecer as diretrizes relacionadas a esses instrumentos financeiros, proporcionando maior segurança e transparência aos investidores e participantes do mercado.

Tais ajustes, representam um marco no cenário dos investimentos, uma vez que afetam diretamente a estrutura e a operacionalização dos CRIs e CRAs, amplamente utilizados como alternativas de investimento no mercado financeiro. O objetivo primordial dessas alterações é fortalecer o mercado de capitais e incentivar o fluxo de recursos para os setores do agronegócio e imobiliário, impulsionando o desenvolvimento econômico do país.

Exemplificando, um investidor que busca diversificar seu portfólio com ativos imobiliários pode agora considerar a inclusão de contratos de locação como lastro para CRIs. Isso poderia proporcionar uma fonte estável de receita, reduzindo a volatilidade dos retornos e aumentando a atratividade desses investimentos.

As modificações nas regras dos CRIs e CRAs, estabelecidas pelo CMN por meio da Resolução nº 5.121, de 1º de março de 2024, têm como objetivo esclarecer e aperfeiçoar os critérios de elegibilidade dos lastros utilizados nessas operações de securitização. Esses lastros, que representam os créditos que lastreiam a emissão dos CRIs e CRAs, passaram por uma revisão para garantir maior compatibilidade com as finalidades originais desses instrumentos.

Uma das principais mudanças é a inclusão de contratos

e obrigações de natureza comercial, como duplicatas, contratos de locação, de compra e venda, e de usufruto relacionados a imóveis, como lastros elegíveis para CRIs e CRAs. Esses instrumentos, anteriormente não contemplados, agora podem ser utilizados como garantia em operações de securitização, ampliando as possibilidades de lastreamento desses certificados.

Adicionalmente, a resolução esclarece que títulos de dívida, cujos emissores não sejam caracterizados como devedores, codevedores ou garantidores, também podem constituir lastro de CRAs e CRIs. Isso inclui, por exemplo, a Cédula de Crédito Imobiliário (CCI), que representa um título de emissão de um credor imobiliário. Essa medida visa proporcionar maior flexibilidade na escolha dos ativos que podem lastrear esses certificados, ampliando as opções disponíveis para os emissores.

Logo, a resolução restringe a aplicação das novas vedações apenas a instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil, entidades que integram conglomerado prudencial ou suas respectivas

7 Maio 2024

controladas. Isso significa que empresas típicas do agronegócio ou do setor imobiliário, que não possuam ligação direta com o sistema financeiro, podem continuar realizando operações de securitização por meio de CRIs e CRAs, desde que observadas as novas regras.

Ademais, os novos regulamentos dos CRIs e CRAs têm um potencial significativo de influenciar os Fundos de Investimento Imobiliário (FIIs), veículos de investimento conhecidos por alocar recursos em empreendimentos imobiliários.

Com a recente ampliação das opções de lastro para esses certificados, os FIIs podem se beneficiar ao incluir uma gama mais diversificada de ativos imobiliários em suas carteiras.

Essas novidades também têm o potencial de afetar a rentabilidade e o perfil de risco dos FIIs, uma vez que novos lastros podem apresentar características distintas em relação ao prazo, à taxa de retorno e ao risco associado. Por exemplo, a inclusão de contratos de locação como lastro para CRIs pode proporcionar uma fonte estável de receita para os FIIs, o que, por sua vez, tende a reduzir a volatilidade dos retornos.

Por outro lado, as novas restrições impostas às instituições financeiras podem limitar o acesso dos FIIs a determinados tipos de lastro, especialmente aqueles relacionados a títulos de dívida emitidos por essas instituições.

Isso pode exigir uma revisão das estratégias de investimento dos FIIs e uma busca por alternativas de lastreamento que estejam em conformidade com as novas regras.

Diante das mudanças nas regras dos CRIs e CRAs, os investidores devem estar atentos às oportunidades e precauções relacionadas a esses instrumentos. Uma das principais oportunidades

8 Maio 2024

é a possibilidade de diversificação das carteiras de investimento, aproveitando a ampliação dos tipos de lastro disponíveis para esses certificados.

No entanto, os investidores também devem estar cientes dos riscos associados a essas operações, especialmente em relação à qualidade e liquidez dos ativos que lastreiam os CRIs e CRAs. É essencial realizar uma análise detalhada dos emissores, dos ativos subjacentes e das condições de mercado antes de investir nesses instrumentos.

Além disso, os investidores devem considerar os potenciais impactos das modificações nas regras dos CRIs e CRAs nos FIIs em que estão investindo. Uma compreensão clara das estratégias de investimento adotadas pelos gestores de fundos e do perfil de risco de cada fundo pode ajudar os investidores a tomar decisões mais informadas e alinhadas com seus objetivos de investimento.

As mudanças nas regras dos CRIs e CRAs representam uma evolução significativa no mercado de securitização, proporcionando maior flexibilidade e transparência nas operações realizadas nesse segmento.

Em suma, essas alterações têm o potencial de impactar os FIIs e os investidores de diferentes maneiras, oferecendo oportunidades de diversificação e retorno, ao mesmo tempo em que exigem uma análise cuidadosa dos riscos associados a esses investimentos. Ao entender as implicações das novas regras e adotar uma abordagem prudente, os investidores podem se beneficiar das oportunidades oferecidas por esses instrumentos financeiros, contribuindo para a construção de carteiras de investimento sólidas e bem-sucedidas. Energia em expansão: o futuro promissor da EGIE3 e seus novos empreendimentos

Batalha Bilionária: O Caso Google Earth

Batalha Bilionária: O Caso Google Earth, minissérie alemã original da Netflix, acompanha a famosa disputa por direitos autorais entre o Google e os criadores do programa alemão TerraVision. Dividida entre duas linhas temporais, a primeira apresenta a criação da empresa ART+COM e o desenvolvimento do TerraVision pelo idealizadores em 1994. Já a segunda, traz os detalhes do processo judicial contra o Google em 2005, o julgamento e os problemas legais durante o tempo que o processo durou.

Energia

em

expansão: o futuro promissor da EGIE3 e seus novos empreendimentos

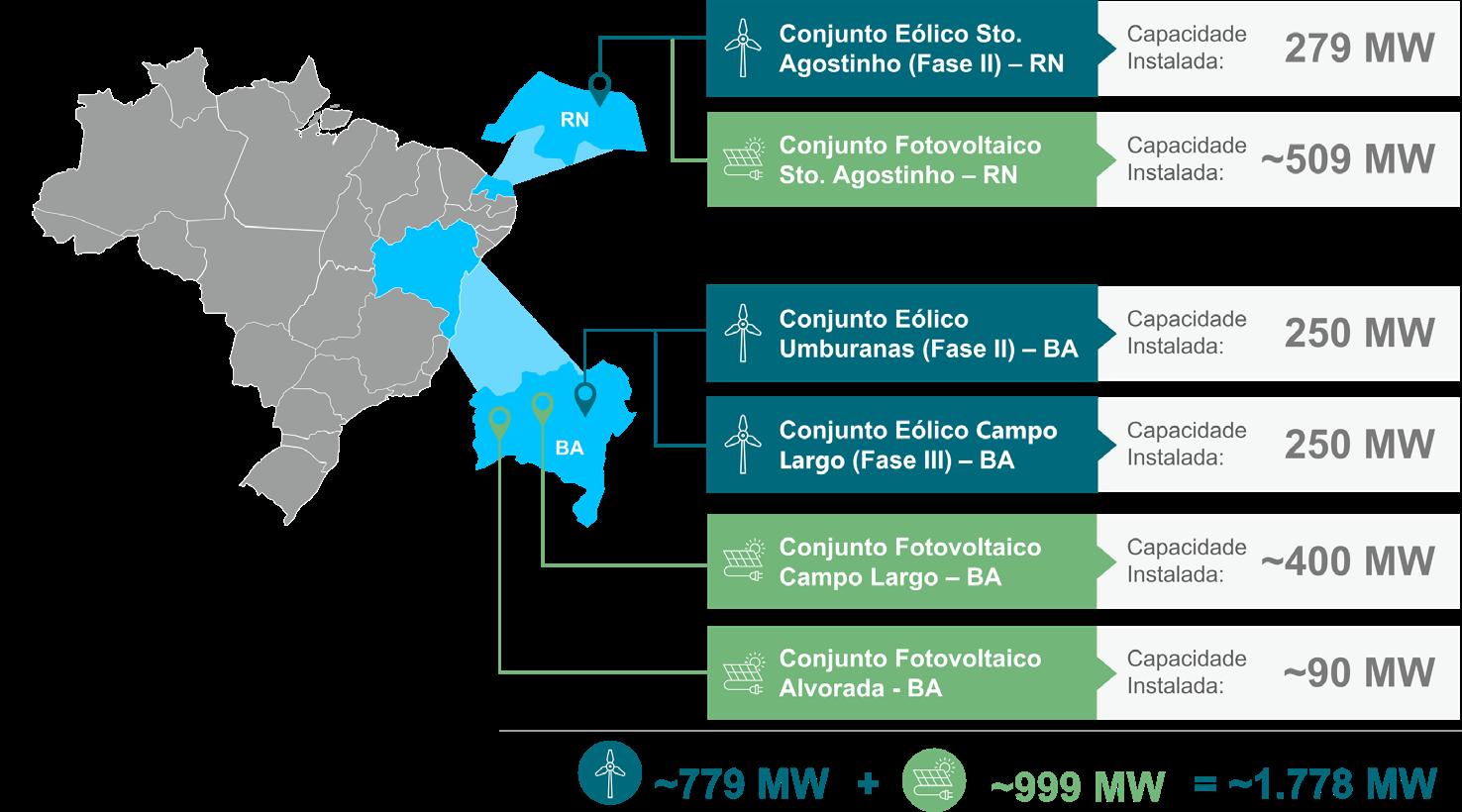

A ENGIE Brasil Energia (EGIE3) está embarcando em uma fase emocionante de expansão de suas operações, com uma série de projetos ambiciosos que prometem contribuir ainda mais com seu crescimento no setor de energia. Esses empreendimentos não apenas consolidam a posição da empresa como um dos principais fornecedores de energia do país, mas também representam uma oportunidade significativa de crescimento e descontos para uma maior previsibilidade de receita.

A Energia Sustentável do Brasil SA (ESBR), também conhecida como Jirau Energia, é responsável pela operação e venda de energia gerada pela Usina Hidrelétrica Jirau, localizada no Rio Madeira, em Porto Velho, estado de Rondônia. Desde novembro de 2016, a UHE Jirau opera com todas as suas 50 unidades geradoras, totalizando 3.750 MW de capacidade instalada.

A ENGIE Brasil Participações

Ltda., controladora da Companhia, está avaliando a transferência de sua participação na ESBR para a ENGIE Brasil Energia, o que poderá fortalecer sua posição no mercado de energia.

Além disso, a empresa está expandindo sua presença no setor de energia solar, com a aquisição dos Conjuntos Fotovoltaicos Juazeiro, São Pedro, Sol do Futuro, Sertão Solar e Lar do Sol.

Esses ativos, localizados em diferentes estados do Brasil, totalizam 545 MWac de capacidade instalada, com uma capacidade comercial de 145,1 MW médios. Essa expansão diversifica ainda mais o portfólio da ENGIE Brasil Energia e contribui para sua posição como um dos principais players no mercado de energia renovável.

Os projetos de expansão da EGIE3 são um reflexo claro de sua visão estratégica e compromisso com o crescimento sustentável. Os relatórios recentes fornecidos pela empresa detalham os resultados avançados em seus projetos; por exemplo, o Conjunto Eólico Santo Agostinho, quase totalmente comissionado, adicionará 430 MW de capacidade instalada renovável ao parque da empresa.

A capacidade instalada, referente ao Conjunto Eólico Santo Agostinho, e a Fotovoltaica Assú Sol, com quase 900 MWp, estão em estágios avançados de implantação, aumentando a capacidade de geração de energia da empresa e representando uma oportunidade significativa de crescimento financeiro.

Especificamente sobre o impacto no faturamento, a empresa destaca a importância desses projetos para compensar a capacidade não renovável vendida anteriormente, indicando um potencial significativo de ampliação do faturamento da empresa no futuro próximo.

11 Maio 2024

No segmento de transmissão, a empresa está avançando com projetos como a Gavião Real Transmissora de Energia, no Pará, e a Asa Branca Transmissora de Energia, que abrangem os estados da Bahia, Minas Gerais e Espírito Santo. Esses empreendimentos acrescentam mais de 1.000 quilômetros de linhas de transmissão ao sistema elétrico brasileiro, melhorando a eficiência e a confiabilidade do fornecimento de energia do país em diversas regiões.

Os projetos eólicos são peças fundamentais na estratégia de crescimento da empresa, destacando-se empreendimentos como o Conjunto Eólico Santo Agostinho, no Rio Grande do Norte, e o Conjunto Eólico Serra do Assuruá, na Bahia. Com capacidades instaladas de 434 MW e ~846 MW, respectivamente, esses projetos contribuem para o aumento da capacidade de geração de energia limpa da empresa e para a diversificação de sua matriz energética.

Do mesmo modo, a empresa está desenvolvendo projetos fotovoltaicos como o Conjunto Fotovoltaico Assú Sol, no Rio Grande do Norte, com capacidade instalada de 752 MWac, aproveitando o potencial solar do Brasil e fortalecendo sua posição no setor de energia renovável.

Ao considerar o potencial impacto financeiro desses projetos, é importante destacar que, embora os relatórios não forneçam números específicos sobre o aumento do faturamento, esses empreendimentos representam uma oportunidade significativa

de crescimento para a empresa. A diversificação do portfólio de ativos e a expansão da capacidade de geração de energia direcionada para uma maior previsibilidade de receita fortalecem a posição da ENGIE Brasil Energia no mercado.

Com essas expansões, a empresa está bem posicionada para aproveitar as oportunidades de crescimento no setor de energia, contribuindo para a sustentabilidade ambiental e impulsionando o desenvolvimento econômico do Brasil.

12 Maio 2024

A história da Starbucks não é apenas um registro de crescimento e sucesso. Ela conta também como uma empresa pode ser construída de maneira diferente. Em Dedique-se de coração percebemos que uma empresa pode, sim, funcionar com o coração, nutrir a alma e ainda dar lucros. Neste livro, vemos que é possível, a longo prazo, oferecer valor aos seus acionistas sem sacrificar a crença central de que se deve tratar os funcionários com respeito e dignidade, tanto porque a Starbucks tem uma equipe de líderes que acreditam que isso é o certo quanto porque essa é a melhor forma de se fazer negócios.

É difícil imaginar qualquer café que seja mais agradável do que esta narrativa.

OPORTUNIDADES DE COMPRA

Importante lembrar que os ativos abaixo não são uma carteira recomendada, são oportunidades que você pode aproveitar baseado na sua estratégia e melhor escolha no momento. Para uma carteira, vá até o módulo de Carteira do CM.

O IRDM11 tem sido um dos fundos que o mercado mais tem batido atualmente, com muitos cotistas novos no mercado e uma oscilação grande de renda o fundo tem sofrido com muita especulação e notícias inverídicas. Fizemos uma live aqui no CM apenas falando sobre isso, aconselhamos assistir. Os últimos rendimentos do fundo estão na faixa de R$0,78, nós estamos utilizando R$0,70 para cálculo e um risco elevadíssimo, mesmo assim está dando entrada com muita folga. O IRDM11 tem um risco mediano, com ativos problemático e com alta chance de muitas notícias oscilarem o preço, não é um ativo indicado para os que conhecem pouco do mercado. Acreditamos que o "pior já tenha passado", mas também deixamos claro que novidades podem chegar e fazer com que o preço caia ainda mais, é importante manter uma % ideal baseada na sua confiança e no que aceita de risco, visto que é preciso que o fundo arrume sua carteira para que o mercado volte a confiar e o preço volte a subir.

O ALZR11 tem uma estabilidade incrível, o fundo tem contratos longos e atípicos. Isso faz com que os dividendos mantenham um padrão e que tenha pouca novidade acontecendo por aqui. Visto a SELIC e o preço dos imóveis se valorizando, o ALZR11 tende a ser uma ótima opção, segura e com garantia imobiliária. Caso a SELIC mantenha-se caindo, teremos um fundo que ao passar dos Preço Teto tende a permanecer caro.

O fundo é consideravelmente novo, mas a gestora é experiente e tem se mostrado pró-cotista, seja nas emissões ou nos movimentos que não são agressivos ao ponto de penalizar o fundo para apresentar resultados. A gestão apresentar se preocupar com a organização da carteira e diversificação do risco dos ativos que estão ali dentro. Foi um dos fundos de papel que menos perderam valorização no patrimonial e isso se dá aos CRIs de qualidade superior, que não perderam valor contábil. Além de tudo o fundo está posicionado com mais de 60% da carteira em IPCA, podendo surfar os resultados possíveis da alta da inflação.

15 Maio 2024

Existe um claro risco no PATL11, risco de diversificação. Ele tem apenas 4 imóveis e mais da metade da renda vem de apenas 1 imóvel, o que pode ser um problema ao vencimento dos contratos. 67% dos contratos vencem em 2026, isso leva o fundo para um momento de atenção, nesse caso nos apegamos a nova gestora. O fundo antes era gerido pela pátria, gestora que é fraca no mercado de FII, a VBI que agora é responsável pelo fundo tem uma ampla experiência no mercado logístico e acreditamos que pode ampliar o fundo, diluindo os riscos e potencializando os contratos que existem atualmente nos imóveis do fundo. Do jeito que está o fundo está pagando mais de 10% ao ano, sendo que existe muito caminho pra melhorar, os imóveis são bons e a gestora melhorou consideravelmente com a mudança.

O TGAR11 é um fundo que mantém o risco desde o seu primeiro dia, mas também mantém o controle sobre ele desde o mesmo momento. O fundo dependende mais da economia do país do que do seu próprio controle, como o foco é desenvolvimento ele acaba ganhando muita tração com os planos habitacionais do governo se aquecendo e também com as taxas de juros caindo, tudo isso leva a mais negócios imobiliários e mais compras de imóveis. Assim como o risco dele, seu retorno também é alto e constante, então é um fundo que conseguimos manter as compras enquanto ele obedece regras do valor patrimonial dentro do limite.

Continuamos acreditando no BTAL11 porque entendemos que o mercado está com medo de que o problema existente no fundo seja maior do que realmente é, nós acreditamos que é simples e que por várias vezes o gestor e o devedor mostraram que não querem chegar as vias de fato da execução da dívida e que ela será sanada. Precisamos sempre lembrar que o fundo é logístico e não agro, os ativos problemáticos não são logísticos e sim CRIs que foram colocados na carteira para ficarem apenas por um pequeno período de tempo. O CRI problemático é 10% da receita, que atualmente está sendo zerada pelo não pagamento e mesmo sem este valor o fundo paga 11% ao ano baseado no preço de hoje, o mercado está batendo no fundo pelo medo que existe de que mais aconteça a carteira, que pode acontecer mais entendemos que seja muito difícil. O fundo tem entregue o que está gerando, nossa base de dividendo está com margem, sendo utilizada R$0,60 por mês e mesmo assim temos entrada.

16 Maio 2024

O fundo tem uma diversificação atípica com ações, SPEs, FDICs, CRIs e FIIs. Tem conseguido manter o patrimonial em dia com as ações e também tem gerado dividendos vindo da classe de ativos, tem feito um bom trabalho de manutenção da carteira de CRI e está bem posicionado com IPCA, sendo grande parte deles com variação apenas positiva. Visto o risco de estar posicionado em ações e CRIs de mais alto risco que baixo o fundo está pagando bem e se mantendo, pagando ainda atualmente 11% de dividendos anuais para o preço de hoje, o IPCA andando irá destravar ainda mais valor.

O fundo já valorizou 15% nos últimos 12 meses, isso pode afastar investidores mais novos que olham para a valorização e não para a perenidade. O BTLG11 é um fundo estável, grande e de uma gestora antiga do mercado. Mesmo com toda a valorização, que veio grande parte pela SELIC em queda, o fundo mantém pagando 9% baseado no preço atual, é o mesmo caso do ALZR11, que ao passar do preço teto provavelmente não conseguiremos mais comprar por um bom tempo. Quem busca logístico estável é uma ótima opção e num preço ainda acessível.

O KNHY11 é mais uma adição à nossa carteira que está apoiado no IPCA e na qualidade. Gerido por uma das gestoras mais confiáveis do mercado e com a premissa de ser um HIGH YIELD, o fundo paga um dividendo maior do que a média dos papéis e exigi um pouco mais de atenção. Mesmo tendo HIGH YIELD no nome, temos que desvincular dos HY verdadeiros que temos no mercado, devido à seleção de carteira e ao que conhecemos da gestora podemos tratar como um fundo de risco mediano, se você tiver menos apetite ao risco trate como alto risco na hora de adicionar a carteira, faça com cautela. Estamos dando uma sobra acima do valor patrimonial como estratégia para aproveitar o momento e surfar uma possível alta do IPCA, sem deixar de lado a segurança e o retorno. O preço teto atual é usando o menor dividendo pago pelo fundo nos últimos 12 meses, dando uma margem bem alta de segurança de entrada.

17 Maio 2024

A empresa mantém fundamentos sólidos, porém, o mercado tem batido um pouco na cotação devido a dívida que subiu bastante. Aumentar dívida não é um problema, perder o controle dela sim. Ainda visualizamos a empresa como uma boa compra, porém apenas aos investidores com baixa exposição e que controlem bem a exposição. Estamos acompanhando de perto a dívida, que em 2022 era de 4,8x o EBITDA e em 2023 foi para 3,4x, melhorando de forma impressionante. A dívida da empresa está penalizando no resultado financeiro e naturalmente no Lucro Líquido, a queda da SELIC vai melhorar ainda mais os números e otimizar a dívida pelo resultado. O potencial é grande, mas existe o risco.

O resultado financeiro das empresas que aumentaram a dívida enquanto a SELIC estava em 2% está penalizando o resultado final dos negócios, A ENGIE tem sido uma dessas afetadas na cotação, mas tem se saído bem na melhoria dos seus números. A empresa bateu recorde de LUCRO LÍQUIDO, mesmo com um resultado financeiro ainda bilionário e uma DÍVIDA 2x o EBITDA. A margem líquida nunca esteve tão alta e ainda existe oportunidade de melhora, o preço não está relacionado com os novos números anunciados para o 4t de 2023 e por isso ela é oportunidade na nossa visão. O risco aqui está apenas ao cenário político e alguma alteração da regra nacional de energia pelo governo, mas que por enquanto nada foi anunciado sobre. O lucro por ação está 30% acima da média da empresa desde 2016 e a cotação exatamente no mesmo preço no mesmo período.

18 Maio 2024

O único detalhe aqui seria a dívida da empresa, que para crescer atingiu 2,4x o EBITDA e agora está em 2,7x, acende uma luz amarela sobre a situação e é preciso acompanhar se a empresa conseguirá manter isso dentro de níveis normais, que acreditamos ser algo em torno de 3x o máximo. Dito isso, a empresa está com lucro por ação 96% acima da média dos últimos 14 anos e abaixo do P/L médio no mesmo período. A cotação em 2010 era algo em torno de R$28,00 e atualmente estamos em R$32, nada comparado ao crescimento do negócio, que na época tinha um LUCRO POR AÇÃO de R$0,48 e hoje está em R$2,79. Em 2010 a empresa pagou R$0,12 por ação de dividendo, em 2023 a empresa pagou R$1,23. O faturamento melhorou, a margem melhorou, o lucro melhorou a dívida se mantém nos mesmos patamares da época, a empresa mantendo seus resultados é somente o necessário para que o preço se ajuste e tenhamos aproveitado uma ótima oportunidade.

Para este caso estamos nos apegando ao que temos visto e ouvido da própria empresa, como o caso é recém IPO as informações não estão claras ainda e por isso tratamos o ativo como alto risco. Mas o que temos visto é que a empresa trata o caixa com uma importância absurda, controla sua dívida como nenhuma outra do mesmo segmento e tem uma estratégia clara sobre onde quer chegar e onde quer atingir, deixando claro inclusive que tem crescimento e mercado para avançar por pelo menos 10 anos. A empresa vendeu ativos imobiliários para fundos imobiliários apenas pensando em conseguir caixa e ficar financeiramente tranquila com suas obrigações. O lucro por ação era R$0,33 em 2020 e foi para R$0,52 em 2023. A cotação caiu bastante pós IPO, o que é natural e está voltando como nunca. É importante manter exposição na carteira dentro de uma % aceitável, o risco ainda existe e está em algum lugar na operação, com o tempo iremos entendendo e definindo melhor como precificar e dizer se o negócio vale ou não, por enquanto temos uma valorização expressiva para aqueles que entraram desde as nossas primeiras recomendações e acreditamos que ainda existe mercado para o negócio avançar. Inclusive indicamos um podcast com a participação do criador e também CEO da empresa aqui na revista, assista.

19 Maio 2024

A Paychex é como se fosse uma empresa de contabilidade no Brasil, ela é responsável por atender e suprir necessidades de contabilidade e RH para pequenas e médias empresas. Com fundamentos sólidos, lucro por ação 72% acima da média dos últimos 10 anos e na média no comparativo com a cotação atual a empresa vem crescendo muito seu faturamento e melhoria da margem pós pandemia, que otimizou sua própria equipe com sistemas de organização e melhoria de desempenho. A empresa fez seu IPO em 1983 e nunca entregou resultado negativo, crescendo de forma gradual e sólida, uma ótima empresa para quem deseja negócio sólido nos EUA e que acase bem com os ETFs. A cotação vem andando de lado desde 2021, o que tem gerado uma janela de oportunidade, visto que os números não pararam de crescer e as previsões de manutenção disso só melhoram.

A gigante de calçados e roupas esportivas vive um bom momento depois de alguns anos sofrendo com a concorrência e a diluição do market share, a empresa vem investindo pesado no Basquete e diretamente em outros esportes e isso tem levado a Nike para nações onde não se existia a cultura dos produtos que ela vende e que são seu carro chefe atualmente. A empresa começou aumentar novamente seu faturamento, assim como seu lucro líquido e margem líquida. O lucro por ação do negócio está em U$3,50 atualmente, saindo da média de U$2 que foi de 2011 até 2020. Em 2023 a empresa pagou seu dividendo recorde, sendo U$1,39 por ação. Tudo isso se dá a melhoria operacional do negócio em si, a recompra de ações que tem feito com que a quantidade de ações no mercado diminua muito, trazendo ainda mais valor ao acionista. O preço da cotação está nos mesmos patamares de 2016, enquanto pagava U$0,60 de dividendo anual e também tinha um lucro anual de U$3 bilhões, diferente dos U$6 bilhões atuais.

20 Maio 2024

O VNQ é um dos ETFs mais sólidos quando falamos em mercado imobiliário americano, é uma das melhores opções em diversificação, risco e retorno quando buscamos por ETFs dessa classificação específica. É uma boa opção para quem deseja alocar seu capital sem muita preocupação com resultados, o índice base filtra grandes negócios do segmento e opta por empresas com liquidez.

O VOO investe nas 500 maiores empresas americanas, que são selecionadas pelo índice S&P500. É uma das melhores opções entre diversificação, risco e retorno para se investir no mercado americano. Inclusive, é uma boa opção para quem deseja alocar capital com facilidade sem se preocupar muito com análise. As 500 maiores empresas americanas tendem a despontar entre as maiores empresas do mundo e o índice S&P500 já se provou sólido mesmo em crises, se mantendo de pé pós guerras e situações atípicas no mundo todo. Para uma estratégia de investimentos em ETFs ele funciona muito bem com outros ETFs como VNQ ou NOBL.

21 Maio 2024

Nosso objetivo é fornecer aos investidores informações valiosas sobre o mercado financeiro, análises de ativos e opções de investimento.

Sabemos que o mundo dos investimentos pode ser complexo e muitas vezes é difícil acompanhar as notícias e tendências. É por isso que estamos aqui para ajudar!

Nosso objetivo é criar conteúdo de qualidade e acessível para que os investidores possam tomar decisões informadas sobre onde colocar seu dinheiro.

A revista Clube do Milhão é o início de um projeto grande, que vai muito além do que somente a revista. Queremos levar você e a sua família para uma vida mais livre e independente.

DISCLAMER

O material produzido é baseado em informações públicas, consideradas fidedignas na data de sua publicação, portanto, as estimativas, opiniões e recomendações estão sujeitas a mudanças sem aviso prévio.

Os relatórios disponibilizados aos assinantes da Ticker Research não representam ofertas, negociação de valores mobiliários, ou de outros instrumentos financeiros. As opiniões e recomendações dos analistas não implicam em quaisquer concessões de crédito e/ou promessa de rendimentos aos clientes. As decisões de investimentos e estratégias financeiras devem ser realizadas pelos próprios leitores, não sendo de responsabilidade dos analistas eventuais perdas que as recomendações possam gerar aos clientes.

Maiores informações podem ser obtidas na Resolução CVM no 20/2021 e no Código de Conduta da Apimec para o Analista de Valores Mobiliários.

OBS: Este relatório é destinado exclusivamente aos Assinantes da Ticker Research. Favor não compartilhar. O compartilhamento não autorizado acarretará em uma multa de R$ 200,00 por relatório bem como possível encerramento do serviço sem qualquer direito à restituição de valores já pagos a critério da Ticker Research.

Analista CNPI responsável: Danilo Bastos CNPI 2993

01/04/2024

22 Maio 2024

23 Maio 2024