Bosquejo Previo:

Principios básicos de la contabilidad

Alumno: Mayer Nicolas Tello Cardenas

Código: 30000154417

Universidad de San Buenaventura Facultad de Ciencias Económicas

Docente: Andrés David Acosta

TIC (Tecnologías de la Información y las Comunicaciones)

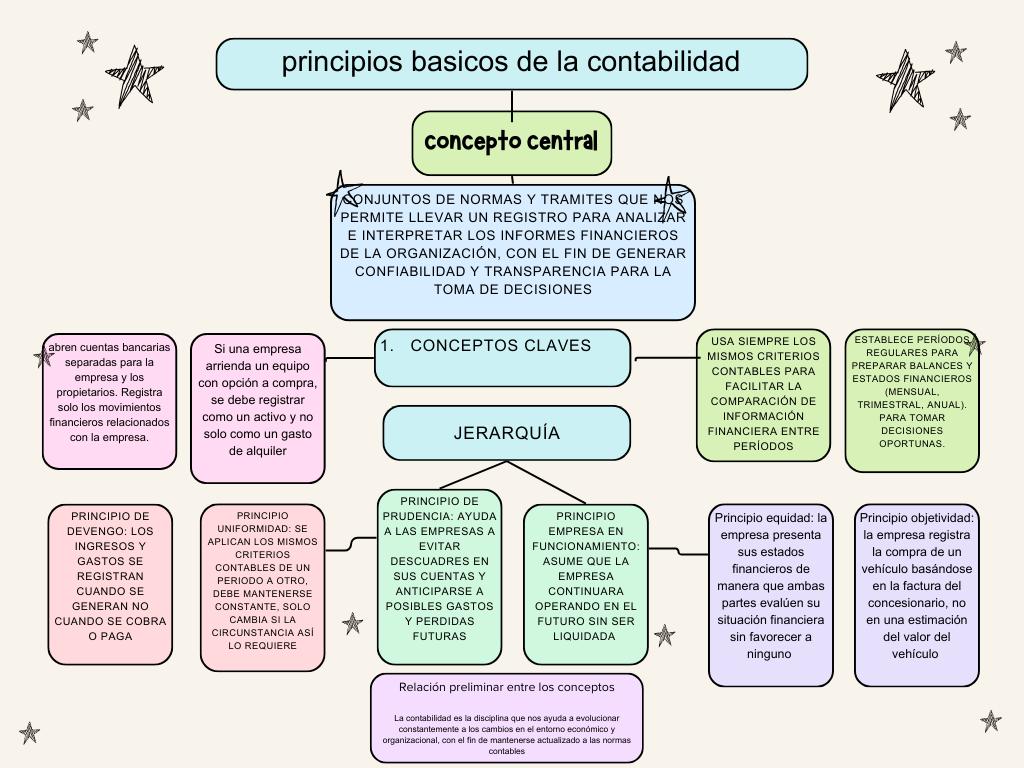

1. Concepto centra principios básicos de la contabilidad

Conjuntos de normas y tramites que nos permite llevar un registro para analizar e interpretar los informes financieros de la organización, con el fin de generar confiabilidad y transparencia Para la toma de decisiones

2. Conceptos claves

Separar las finanzas personales de las empresariales: abren cuentas bancarias separadas para la empresa y los propietarios. Registra solo los movimientos financieros relacionados con la empresa.

Registrar las transacciones según su esencia económica: Si una empresa arrienda un equipo con opción a compra, se debe registrar como un activo y no solo como un gasto de alquiler

Reconocer ingresos y gastos cuando se generan: Registra los ingresos cuando se prestan los servicios o se venden los productos, aunque el pago se reciba después. Aplica lo mismo con los gastos, registrándolos cuando se incurren, no cuando se pagan.

Mantener consistencia en los métodos contables: Usa siempre los mismos criterios contables para facilitar la comparación de información financiera entre períodos. Si cambias un método contable, documenta el motivo y su impacto.

Elaborar informes financieros periódicos: Establece períodos regulares para preparar balances y estados financieros (mensual, trimestral, anual). Para tomar decisiones oportunas.

Priorizar información relevante: Enfócate en los datos financieros que realmente influyen en la toma de decisiones.

Ser conservador en la estimación de ingresos y gastos: No sobreestimes ingresos ni subestimes gastos. Si hay dudas sobre el valor de un activo o pasivo, elige la opción más conservadora.

Valorar correctamente activos y pasivos: Usa métodos de valuación adecuados, como el costo histórico o el valor de mercado. Mantén documentación que respalde los valores registrados.

3. Relación preliminar entre los conceptos

La contabilidad es la disciplina que nos ayuda a evolucionar constantemente a los cambios en el entorno económico y organizacional, con el fin de mantenerse actualizado a las normas contables, también es un proceso sistemático de llevar los registros financieros con eficacia y transparencia, para las tomas de decisiones de la empresa.

4. Jerarquía

Principio de devengo: los ingresos y gastos se registran cuando se generan no cuando se cobra o paga

Principio uniformidad: se aplican los mismos criterios contables de un periodo a otro, debe mantenerse constante, solo cambia si la circunstancia así lo requiere

Principio de prudencia: ayuda a las empresas a evitar descuadres en sus cuentas y anticiparse a posibles gastos y perdidas futuras

Principio de no compensación: las cuentas de activo no deben compensarse con las cuentas de pasivo, ni las de gastos con los ingresos, es decir que no pueden cancelar deudas o créditos que pertenezcan al mismo ente económico para evitar distorsiones en la información financiera.

Principio importancia relativa: es la presentación de información financiera que debe de reconocer y presentar los hechos económicos de acuerdo con su importancia relativa, es esencial en fiscalidad, negocios y contabilidad, para guiar decisiones y evaluación de cifras en estados financieros

Principio empresa en funcionamiento: asume que la empresa continuara operando en el futuro sin ser liquidada

Principio equidad: la empresa presenta sus estados financieros de manera que ambas partes evalúen su situación financiera sin favorecer a ninguno

Principio objetividad: la empresa registra la compra de un vehículo basándose en la factura del concesionario, no en una estimación del valor del vehículo

Conclusión

Queda resalta que las contabilidad es un una parte muy fundamenta para las empresas, para poder llevar un orden legal y contable, con el fin que cada día estemos actualizado a las normas contables y poder fortalecer una utilidad.