El dinero

AUTORA:MÓNICA ANDREA RODRIGUEZ

¿QUIERES APRENDER MÁS SOBRE EL DINERO?

2 0 D E M A Y O n º 2 0 5 5 , 4 $

↓ LEER

↓

MÁS

¿QUIERES APRENDER MÁS SOBRE EL DINERO?

¿Qué es el dinero ?

Significado del dinero

Funciones del dinero

Formas que ha tenido el dinero a través de la historia

Evolución del sistema de pagos

Pág 1

Pág 2,3

Pág 4

Pág 5,6

¿Qué son los mercados financieros ?

Características de los mercados financieros

Funciones de los mercados financieros

Tipos de mercados financieros

Importancia de los mercados financieros

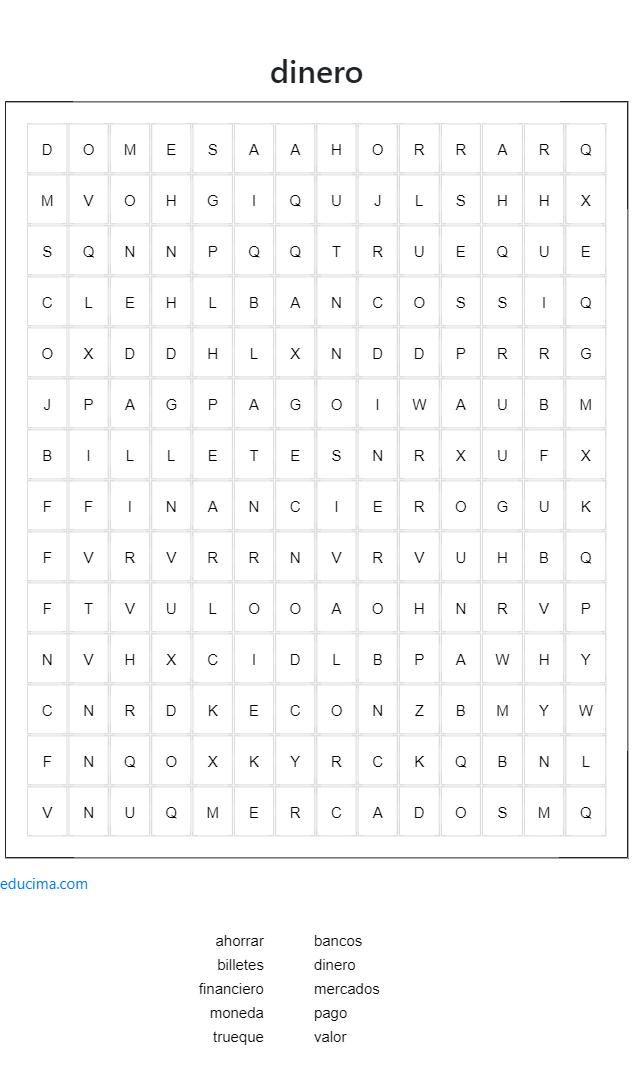

Sopa de letras Referencias

Pág 10

Pág 7,8

Pág 9

Pág 11

Pág 12,13

Pág 14

Pág 15

Pág 16

EL DINERO ES UN ACTIVO O BIEN QUE SE ACEPTA DENTRO DE UNA COMUNIDAD COMO MEDIO DE PAGO PARA SUS INTERCAMBIOS ECONÓMICOS Y COMERCIALES.

ADEMÁS, SIRVE COMO UNIDAD DE CUENTA Y DEPÓSITO DE VALOR, ES DECIR, PERMITE MEDIR EL VALOR DE LAS COSAS EN UNA

MISMA ESCALA, FACILITANDO ASÍ

EL INTERCAMBIO Y LAS TRANSACCIONES ENTRE LAS PERSONAS

AUNQUE SOLEMOS PENSAR EN BILLETES Y MONEDAS, ESTOS OBJETOS SON REPRESENTACIONES DEL VALOR EXPRESADO Y NO TIENEN UN VALOR INTRÍNSECO. POR

EJEMPLO, UN BILLETE DE 100 DÓLARES EQUIVALE A DICHO VALOR, PERO EN SÍ MISMO ES APENAS UN TROZO DE PAPEL.

Peroalhablardelsignificado deldinero¿QUEDECIMOS?

EL DINERO ES UN CONCEPTO FUNDAMENTAL EN LA ECONOMÍA Y LA SOCIEDAD,POR LO CUÁL SE LE ATRIBUYEN TRES CARACTERÍSTICAS ESENCIALES:

MEDIO DE INTERCAMBIO: EL DINERO SE UTILIZA PARA COMPRAR BIENES Y SERVICIOS, FACILITANDO LAS TRANSACCIONES COMERCIALES. EN LUGAR DE DEPENDER DEL TRUEQUE (INTERCAMBIO DIRECTO DE PRODUCTOS), EL DINERO SIMPLIFICA EL COMERCIO AL PROPORCIONAR UNA UNIDAD COMÚNMENTE ACEPTADA PARA EL INTERCAMBIO.

UNIDAD CONTABLE: EL DINERO PERMITE MEDIR Y COMPARAR EL VALOR DE DIFERENTES PRODUCTOS Y SERVICIOS. A TRAVÉS DE ESTA FUNCIÓN, PODEMOS EXPRESAR PRECIOS Y REALIZAR CÁLCULOS FINANCIEROS.

REFUGIO DE VALOR: EL DINERO TAMBIÉN SIRVE COMO UNA FORMA DE AHORRO. LAS PERSONAS PUEDEN ALMACENAR VALOR EN FORMA DE DINERO PARA USARLO EN EL FUTURO

ES IMPORTANTE DESTACAR QUE EL VALOR DEL DINERO NO RESIDE EN EL PAPEL O METAL ESPECÍFICO DE LAS MONEDAS Y BILLETES, SINO EN EL AVAL Y LA CERTIFICACIÓN DE LA ENTIDAD EMISORA (COMO EL BANCO CENTRAL). ADEMÁS, EL DINERO FUNCIONA GRACIAS A UN PACTO SOCIAL: TODOS LOS MIEMBROS DE LA SOCIEDAD LO ACEPTAN COMO MEDIO DE PAGO.

EN LA ACTUALIDAD, EXISTEN DOS TIPOS PRINCIPALES DE DINERO:

DINERO LEGAL: EMITIDO POR EL BANCO CENTRAL

A TRAVÉS DE LA IMPRESIÓN DE BILLETES Y LA ACUÑACIÓN DE MONEDAS.

DINERO BANCARIO: CREADO POR BANCOS PRIVADOS MEDIANTE ANOTACIONES EN LAS CUENTAS DE LOS USUARIOS.

MEDIO DE PAGO O DE CAMBIO: EL DINERO FACILITA EL INTERCAMBIO DE BIENES Y SERVICIOS. CUANDO COMPRAS ALGO EN UNA TIENDA, ENTREGAS DINERO A CAMBIO DE LOS PRODUCTOS QUE DESEAS ADQUIRIR. ESTA FUNCIÓN ES FUNDAMENTAL PARA AGILIZAR LAS TRANSACCIONES COMERCIALES.

DEPÓSITO DE VALOR: EL DINERO NO SOLO SE UTILIZA PARA COMPRAR EN EL PRESENTE, SINO TAMBIÉN COMO UNA FORMA DE AHORRO. QUIENES POSEEN DINERO PUEDEN DECIDIR CUÁNDO UTILIZARLO EN EL FUTURO PARA ADQUIRIR BIENES O SERVICIOS. ES DECIR, EL DINERO REPRESENTA UN PODER ADQUISITIVO DIFERIDO.

UNIDAD DE CUENTA O DE CAMBIO: EL DINERO EXPRESA LOS VALORES (PRECIOS) DE LOS BIENES Y SERVICIOS EN TÉRMINOS DE UNA UNIDAD COMÚN. ESTO FACILITA LOS CÁLCULOS ECONÓMICOS Y PERMITE COMPARAR PRECIOS

PATRÓN DE PAGOS DIFERIDOS: CUANDO LAS PERSONAS CELEBRAN CONTRATOS QUE REQUIEREN PAGOS FUTUROS, ESPECIFICAN QUE ESOS PAGOS SE REALIZARÁN EN TÉRMINOS MONETARIOS. LAS DEUDAS TAMBIÉN SE EXPRESAN EN TÉRMINOS DE DINERO.

EL DINERO HA TENIDO UNA FASCINANTE EVOLUCIÓN A LO LARGO DE LA HISTORIA. DESDE LOS TIEMPOS MÁS ANTIGUOS HASTA LA ACTUALIDAD, LAS FORMAS DE DINERO HAN CAMBIADO SIGNIFICATIVAMENTE.

EL TRUEQUE (8000-4000 A.C.)

ANTES DE QUE EXISTIERAN LAS MONEDAS, LAS PERSONAS PRACTICABAN EL TRUEQUE. INTERCAMBIABAN PRODUCTOS COMO ALIMENTOS, ANIMALES Y GRANOS POR OTROS BIENES QUE NECESITABAN PARA VIVIR. POR EJEMPLO, ALGUIEN PODÍA INTERCAMBIAR UN ANIMAL POR UNA CANTIDAD ESPECÍFICA DE SEMILLAS. SIN EMBARGO, ESTE SISTEMA REQUERÍA QUE AMBAS PARTES ESTUVIERAN DE ACUERDO EN EL VALOR DE LOS PRODUCTOS, LO QUE NO SIEMPRE ERA SENCILLO.

ENTRE CONCHAS Y SEMILLAS (4000-1000 A.C.)

A MEDIDA QUE LAS COMUNIDADES CRECÍAN, SE VOLVÍA COMPLICADO ESTABLECER EQUIVALENCIAS ENTRE DIFERENTES PRODUCTOS. SURGIÓ LA NECESIDAD DE UTILIZAR OBJETOS MÁS PRÁCTICOS PARA EL INTERCAMBIO. ASÍ, SE EMPLEARON ELEMENTOS COMO CONCHAS, SAL, SEMILLAS DE CACAO Y METALES PRECIOSOS (COMO EL ORO, LA PLATA Y EL COBRE). ESTOS OBJETOS CONSERVABAN SU VALOR Y ERAN FÁCILES DE TRANSPORTAR.

DE METAL A MONEDAS (600-575 A.C.)

LOS METALES PRECIOSOS, ESPECIALMENTE EL ORO Y LA PLATA, COMENZARON A SER MOLDEADOS EN LAS PRIMERAS MONEDAS. EL VALOR DE ESTAS MONEDAS SE BASABA EN SU PESO Y EL MATERIAL DEL QUE ESTABAN HECHAS.

UNA DE LAS MONEDAS DE PLATA MÁS ANTIGUAS SE ENCONTRÓ EN LO QUE HOY CONOCEMOS COMO TURQUÍA, FABRICADA ENTRE LOS AÑOS 600 Y 575 ANTES DE NUESTRA ERA.

LOS PRIMEROS BANCOS (AÑO 1100):

AUNQUE EN MESOPOTAMIA Y BABILONIA YA EXISTÍAN ACTIVIDADES RELACIONADAS CON EL RESGUARDO DE OBJETOS DE VALOR, EL ANTECEDENTE DE LOS BANCOS COMO LOS CONOCEMOS HOY SURGIÓ ALREDEDOR DEL AÑO 1100 EN CIUDADES ITALIANAS COMO FLORENCIA, VENECIA Y GÉNOVA. LOS PRIMEROS BANQUEROS REALIZABAN TRANSACCIONES SOBRE UN BANCO O ASIENTO, DE DONDE PROBABLEMENTE PROVIENE EL TÉRMINO "BANCO".

EL PRIMER BILLETE (8001000)

EN CHINA, ALREDEDOR DEL AÑO 800, HUBO ESCASEZ DE COBRE (MATERIAL UTILIZADO PARA FABRICAR MONEDAS). COMO SOLUCIÓN,

EL GOBIERNO CHINO EMITIÓ LAS “NOTAS DE VALOR”, QUE SE CONVIRTIERON EN LOS PRIMEROS BILLETES. ESTOS BILLETES REPRESENTABAN UNA PROMESA DE PAGO RESPALDADA POR EL GOBIERNO.

EL AUGE BANCARIO (AÑO 1397)

DURANTE ESTE PERÍODO, EL BANCO MEDICI, FUNDADO EN 1397 POR LA FAMILIA DEL MISMO NOMBRE, SE CONVIRTIÓ EN UNO DE LOS MÁS INFLUYENTES EN EUROPA. LA IMPORTANCIA DE LOS BANCOS SE EXTENDIÓ TANTO EN EUROPA COMO EN ASIA EN LOS SIGLOS POSTERIORES.

LA EVOLUCIÓN DE LOS SISTEMAS DE PAGO HA SIDO UN VIAJE FASCINANTE A LO LARGO DE LA HISTORIA. DESDE LOS PRIMITIVOS SISTEMAS DE TRUEQUE HASTA LAS SOFISTICADAS SOLUCIONES DIGITALES DE HOY, NUESTRA BÚSQUEDA CONSTANTE DE EFICIENCIA Y SEGURIDAD HA MOLDEADO EL PAISAJE FINANCIERO MODERNO.

SISTEMA DE TRUEQUE (TIEMPO DESCONOCIDO HASTA 3000 A.C.): EN SUS INICIOS, LAS PERSONAS INTERCAMBIABAN BIENES POR BIENES, CON EL VALOR DE CADA BIEN PREDETERMINADO. ESTE SISTEMA DE TRUEQUE FUE LA PRIMERA FORMA DE COMERCIO Y PAGO.

APARICIÓN DE LA MONEDA (3000 A.C.): EL TRIGO SE UTILIZÓ COMO DINERO SIMBÓLICO. SIN EMBARGO, EL TRUEQUE SEGUÍA SIENDO COMÚN, Y LA MONEDA AÚN NO ERA UNIVERSAL.

INNOVACIONES BANCARIAS (SIGLOS POSTERIORES): CON EL TIEMPO, SURGIERON INNOVACIONES COMO LOS CHEQUES Y LOS SALDOS DE CUENTAS BANCARIAS. ESTOS PERMITIERON TRANSACCIONES MÁS SEGURAS Y EFICIENTES.

AVANCES ELECTRÓNICOS (SIGLO XX):

EL AUGE DE LAS TARJETAS DE CRÉDITO Y LAS TRANSACCIONES EN LÍNEA REVOLUCIONÓ LOS PAGOS. LAS TARJETAS PERMITIERON

COMPRAS SIN EFECTIVO, Y LAS TRANSACCIONES EN LÍNEA

FACILITARON EL COMERCIO ELECTRÓNICO.

ERA DEL PAGO DIGITAL (SIGLO XXI):

LAS CARTERAS ELECTRÓNICAS Y LOS PAGOS MÓVILES SE VOLVIERON OMNIPRESENTES.

AHORA PODEMOS PAGAR CON NUESTROS TELÉFONOS O RELOJES, Y LAS CRIPTOMONEDAS TAMBIÉN HAN ENTRADO EN ESCENA1.

TENDENCIAS FUTURAS:

LA INTEGRACIÓN CONTINUA Y LA INNOVACIÓN CONSTANTE SEGUIRÁN DANDO FORMA AL FUTURO DE LOS SISTEMAS DE PAGO. PAGOS INVISIBLES, EN CUSTODIA, SPLIT PAYMENTS Y OTRAS SOLUCIONES EMERGENTES ESTÁN EN EL HORIZONTE.

EN CONCLUSIÓN, LA EVOLUCIÓN DE LOS SISTEMAS DE PAGO HA TENIDO UN IMPACTO PROFUNDO EN LA FORMA EN QUE MANEJAMOS

LAS TRANSACCIONES FINANCIERAS. A MEDIDA

QUE AVANZAMOS, LA AGILIDAD, LA SEGURIDAD Y LA COMODIDAD SEGUIRÁN SIENDO OBJETIVOS

CLAVE EN EL MUNDO DE LOS PAGOS.

LOS MERCADOS FINANCIEROS SON ESPACIOS DONDE SE NEGOCIAN ACTIVOS FINANCIEROS POR UN PRECIO DETERMINADO. ESTOS MERCADOS DESEMPEÑAN UN PAPEL CRUCIAL EN LA ECONOMÍA AL FACILITAR LA INTERACCIÓN ENTRE AHORRADORES (PERSONAS O EMPRESAS CON EXCEDENTES DE DINERO) Y DEMANDANTES DE FINANCIACIÓN (QUIENES NECESITAN CAPITAL PARA INVERTIR O FINANCIAR PROYECTOS).

AMPLITUD: LA AMPLITUD DE UN MERCADO SE RELACIONA CON EL VOLUMEN DE ACTIVOS QUE SE NEGOCIAN EN ÉL. CUANTO MÁS INVERSORES PARTICIPEN, MAYOR SERÁ LA AMPLITUD DEL MERCADO TRANSPARENCIA: LA FACILIDAD PARA OBTENER INFORMACIÓN SOBRE EL MERCADO FINANCIERO LA TRANSPARENCIA ES ESENCIAL PARA QUE LOS PARTICIPANTES TOMEN DECISIONES INFORMADAS.

LIBERTAD: SE REFIERE A LA AUSENCIA DE BARRERAS TANTO PARA LA COMPRA COMO PARA LA VENTA DE ACTIVOS. EN MERCADOS LIBRES, LOS AGENTES PUEDEN OPERAR SIN RESTRICCIONES.

PROFUNDIDAD: LA PROFUNDIDAD ESTÁ RELACIONADA CON EL NÚMERO DE ÓRDENES DE COMPRA Y VENTA DISPONIBLES. CUANTAS MÁS ÓRDENES HAYA, MAYOR SERÁ LA PROFUNDIDAD DEL MERCADO. FLEXIBILIDAD: UN MERCADO FLEXIBLE PERMITE UNA RÁPIDA ACTUACIÓN DE LOS AGENTES ANTE CAMBIOS EN LA OFERTA Y LA DEMANDA. SI TODAS ESTAS CARACTERÍSTICAS SE MAXIMIZAN, ESTARÍAMOS ANTE UN "MERCADO PERFECTO".

INTERMEDIACIÓN: LOS MERCADOS FINANCIEROS PONEN EN CONTACTO A QUIENES AHORRAN CON QUIENES NECESITAN FINANCIACIÓN. ACTÚAN COMO INTERMEDIARIOS PARA CANALIZAR EL AHORRO HACIA LA INVERSIÓN.

DETERMINACIÓN DE PRECIOS: LOS PRECIOS DE LOS ACTIVOS SE ESTABLECEN EN FUNCIÓN DE LA OFERTA Y LA DEMANDA EN ESTOS MERCADOS.

REDUCCIÓN DE COSTES Y PLAZOS: FACILITAN LA CIRCULACIÓN DE ACTIVOS AL REDUCIR LOS TIEMPOS Y LOS COSTES DE INTERMEDIACIÓN.

PROPORCIONAR LIQUIDEZ: LOS MERCADOS

FINANCIEROS PERMITEN QUE LOS ACTIVOS SEAN FÁCILMENTE CONVERTIBLES EN EFECTIVO. ESTO ES CRUCIAL PARA LA CIRCULACIÓN Y MOVILIDAD DE LOS RECURSOS.

-MERCADO MONETARIO: EN EL MERCADO MONETARIO, SE INTERCAMBIAN ACTIVOS FINANCIEROS DE CORTO PLAZO (GENERALMENTE CON VENCIMIENTOS DE MENOS DE 12-18 MESES). SUS PARTICIPANTES SUELEN SER GRANDES INSTITUCIONES FINANCIERAS E INTERMEDIARIOS ESPECIALIZADOS.

DENTRO DEL MERCADO MONETARIO, ENCONTRAMOS: MERCADOS MONETARIOS INTERBANCARIOS: AQUÍ, LAS ENTIDADES FINANCIERAS REALIZAN OPERACIONES DE PRÉSTAMOS Y CRÉDITOS MEDIANTE DEPÓSITOS INTERBANCARIOS, DERIVADOS DE CORTO PLAZO (COMO LOS FRAS), SWAPS DE TIPOS DE INTERÉS A CORTO PLAZO Y OTROS ACTIVOS FINANCIEROS

-MERCADO DE ACTIVOS EMPRESARIALES: DESTACAN LOS PAGARÉS DE EMPRESA, CUYOS INSTRUMENTOS DE DEUDA SON EMITIDOS POR EMPRESAS A CORTO PLAZO Y GARANTIZADOS POR ELLAS MISMAS

-MERCADO DE CAPITALES: EN EL MERCADO DE CAPITALES, SE INTERCAMBIAN ACTIVOS FINANCIEROS DE MÁS LARGO PLAZO

AQUÍ ENCONTRAMOS DOS SUBTIPOS PRINCIPALES: MERCADO DE RENTA FIJA: EN ESTE MERCADO, SE NEGOCIAN INSTRUMENTOS DE DEUDA, COMO BONOS Y OBLIGACIONES LOS INVERSORES PRESTAN DINERO A EMISORES (GOBIERNOS O EMPRESAS) A CAMBIO DE INTERESES.

-MERCADO DE RENTA VARIABLE: AQUÍ SE COMPRAN Y VENDEN ACCIONES DE EMPRESAS. LOS INVERSORES SE CONVIERTEN EN PROPIETARIOS PARCIALES DE LA COMPAÑÍA Y PARTICIPAN EN SUS BENEFICIOS Y PÉRDIDAS1.

MERCADO DE DERIVADOS FINANCIEROS: LOS DERIVADOS FINANCIEROS SON CONTRATOS CUYO VALOR DEPENDE DEL PRECIO DE OTRO ACTIVO SUBYACENTE. ESTE MERCADO SE DIVIDE EN:

MERCADOS ORGANIZADOS: ESTÁN ESTANDARIZADOS Y CONTROLADOS POR UNA CÁMARA DE COMPENSACIÓN. INCLUYEN EL MERCADO DE FUTUROS FINANCIEROS Y EL MERCADO DE OPCIONES FINANCIERAS

MERCADOS NO ORGANIZADOS (OTC): AQUÍ SE NEGOCIAN DERIVADOS PERSONALIZADOS

DIRECTAMENTE ENTRE LAS PARTES INVOLUCRADAS

-MERCADO FINANCIERO DE MATERIAS PRIMAS (COMMODITIES): EN ESTE MERCADO, SE NEGOCIAN ACTIVOS RELACIONADOS CON MATERIAS PRIMAS COMO PETRÓLEO, ORO, TRIGO, ETC. LOS INVERSORES PUEDEN ESPECULAR SOBRE LOS PRECIOS FUTUROS DE ESTOS PRODUCTOS.

-MERCADO DE DIVISAS (MERCADO FOREX): EL MERCADO DE DIVISAS ES DONDE SE INTERCAMBIAN MONEDAS EXTRANJERAS LOS INVERSORES COMPRAN Y VENDEN DIVISAS PARA APROVECHAR LAS FLUCTUACIONES EN LOS TIPOS DE CAMBIO

-MERCADO AL CONTADO: EN ESTE MERCADO, LAS TRANSACCIONES SE REALIZAN DE INMEDIATO, SIN DEMORAS NI PLAZOS. ES COMÚN EN EL COMERCIO MINORISTA Y LAS OPERACIONES DIARIAS.

-MERCADO DE SEGUROS: AUNQUE GENERALMENTE SE INTEGRA DENTRO DEL MERCADO MONETARIO, DEBIDO A SU TAMAÑO E IMPORTANCIA, A VECES SE CLASIFICA COMO OTRO MERCADO FINANCIERO SEPARADO. AQUÍ SE NEGOCIAN PÓLIZAS DE SEGUROS Y CONTRATOS DE PROTECCIÓN FINANCIERA.

-MERCADO INTERBANCARIO: ES UN SUBCONJUNTO DEL MERCADO MONETARIO DONDE LOS BANCOS REALIZAN OPERACIONES ENTRE SÍ, COMO PRÉSTAMOS Y DEPÓSITOS.

MERCADO DE CRIPTODIVISAS: EN ESTE MERCADO EMERGENTE, SE NEGOCIAN CRIPTOMONEDAS COMO BITCOIN, ETHEREUM Y OTRAS MONEDAS DIGITALES.

LOS MERCADOS FINANCIEROS DESEMPEÑAN UN PAPEL CRUCIAL EN LA ECONOMÍA GLOBAL A CONTINUACIÓN, SE PRESENTAN ALGUNOS SECTORES EN LOS QUE SON IMPORTANTES:

-ASIGNACIÓN EFICIENTE DE RECURSOS: LOS MERCADOS FINANCIEROS PERMITEN QUE EL AHORRO SE CANALICE HACIA INVERSIONES PRODUCTIVAS. LOS INVERSORES PUEDEN ELEGIR ENTRE UNA VARIEDAD DE ACTIVOS (COMO ACCIONES, BONOS O BIENES RAÍCES) SEGÚN SUS PREFERENCIAS Y OBJETIVOS ESTO AYUDA A ASIGNAR LOS RECURSOS DISPONIBLES DE MANERA ÓPTIMA

-FINANCIAMIENTO PARA EMPRESAS Y PROYECTOS: LAS EMPRESAS PUEDEN OBTENER CAPITAL A TRAVÉS DE EMISIONES DE ACCIONES O DEUDA EN LOS MERCADOS FINANCIEROS ESTO LES PERMITE FINANCIAR PROYECTOS, EXPANDIRSE Y CREAR EMPLEOS

ADEMÁS, LOS GOBIERNOS TAMBIÉN PUEDEN EMITIR BONOS PARA FINANCIAR INFRAESTRUCTURAS Y SERVICIOS PÚBLICOS

-DESCUBRIMIENTO DE PRECIOS: LOS MERCADOS FINANCIEROS REFLEJAN LA PERCEPCIÓN COLECTIVA DE LOS INVERSORES SOBRE EL VALOR DE LOS ACTIVOS LA INTERACCIÓN ENTRE LA OFERTA Y LA DEMANDA DETERMINA LOS PRECIOS ESTOS PRECIOS SON ESENCIALES PARA LA TOMA DE DECISIONES DE INVERSIÓN Y LA VALORACIÓN DE ACTIVOS.

-LIQUIDEZ Y FLEXIBILIDAD: LOS MERCADOS FINANCIEROS PROPORCIONAN LIQUIDEZ AL PERMITIR QUE LOS INVERSORES COMPREN O VENDAN ACTIVOS EN CUALQUIER MOMENTO ESTO FACILITA LA MOVILIDAD DE LOS RECURSOS Y LA ADAPTACIÓN A CAMBIOS ECONÓMICOS.

-TRANSFERENCIA DE RIESGOS: LOS DERIVADOS FINANCIEROS Y OTROS INSTRUMENTOS PERMITEN A LOS INVERSORES GESTIONAR Y TRANSFERIR RIESGOS POR EJEMPLO, LOS CONTRATOS DE FUTUROS AYUDAN A PROTEGERSE CONTRA FLUCTUACIONES EN LOS PRECIOS DE LAS MATERIAS PRIMAS

-INNOVACIÓN FINANCIERA: LOS MERCADOS FINANCIEROS FOMENTAN LA INNOVACIÓN AL CREAR INCENTIVOS PARA DESARROLLAR NUEVOS PRODUCTOS Y SERVICIOS. EJEMPLOS INCLUYEN LOS ETFS (FONDOS COTIZADOS EN BOLSA) Y LAS CRIPTOMONEDAS. -PARTICIPACIÓN CIUDADANA: LOS MERCADOS FINANCIEROS NO SON EXCLUSIVOS PARA GRANDES INVERSORES CUALQUIER PERSONA PUEDE INVERTIR EN ACCIONES, BONOS O FONDOS MUTUOS, LO QUE DEMOCRATIZA EL ACCESO A LA INVERSIÓN Y LA CREACIÓN DE RIQUEZA

REALIZA LA SIGUIENTE

ahorrar bancos billetes dinero financiero mercados moneda pago trueque valor

-Arcoya, E. Qué son los mercados financieros. Economiafinanzas. Disponible en: https://www.economiafinanzas.com/que-es-el-ratio-dereparto-de-dividendos/ ,consultado 2024, mayo 20.

-Asesores, A (2018). La importancia del dinero y su evolución en la historia. Cinco Días. Disponible en: https://cincodias.elpais.com/cincodias/2018/09/13/abante a sesores/1536831660 485859.html ,consultado 2024, mayo 20.

-Gutierrez, O (2021). Dinero. La ciencia económica. Disponible en: https://www.lacienciaeconomica.com/dinero/ ,consultado 2024, mayo 20.

- Sevilla, A ; Pedrosa, S (2024). Dinero: Qué es, usos y tipos. Economipedia. Disponible en: https://economipedia.com/definiciones/dinero.html ,consultado 2024, mayo 20.

-Sevilla, A (2024). Mercados financieros: Qué son, funciones y características. Economipedia. Disponible en: https://economipedia.com/definici ones/mercados-financieros.html ,consultado 2024, mayo 20.

“La riqueza no consiste en tener grandes posesiones, sino en tener pocas necesidades”.

-Epicteto