ECO ECO

Dossier spécial

Médicament au Maroc : la chaîne sous tension

ImprimerieArrissala MAR I 2026

L’ODJMédia-GroupedepresseArrissalaSA

Retrouvertousnosanciensnuméros sur: www.pressplus.ma

Dossier spécial

Médicament au Maroc : la chaîne sous tension

ImprimerieArrissala MAR I 2026

L’ODJMédia-GroupedepresseArrissalaSA

Retrouvertousnosanciensnuméros sur: www.pressplus.ma

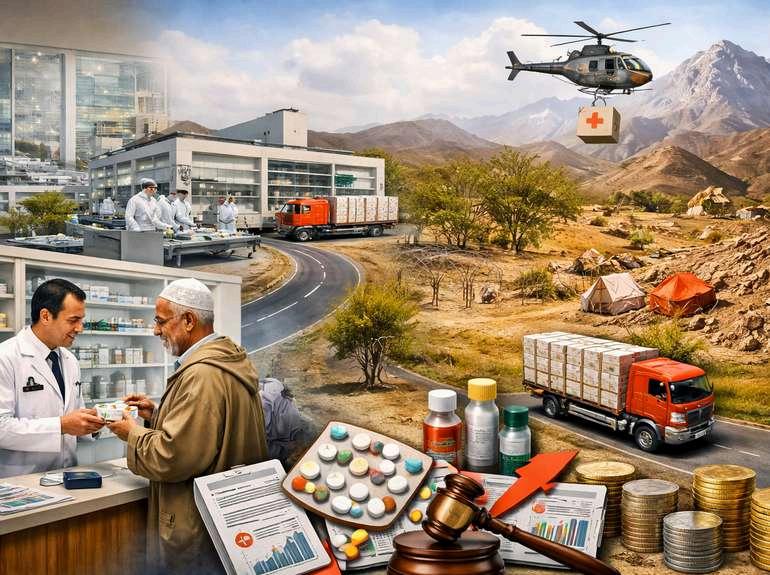

Il y a des secteurs où la pudeurduvocabulairefinit parmasquerladuretédes faits. Le médicament en fait partie. On parle de santépublique,demission, de continuité, de sécurité, de souveraineté sanitaire — et tout cela est vrai. Le Conseil de la concurrence le rappelle d’ailleurs noir sur blanc : au Maroc, la distribution du médicament remplit un rôle stratégique pour l’économienationale,pour ledéveloppementsocialet pour la couverture effectiveduterritoire.Ellea même démontré son importance en temps de crise, qu’il s’agisse de la pandémie ou du séisme d’AlHaouz.

Le document est clair sur l’architecture du problème

Le secteur est fortement réglementé, les conditions d’accès au marché sont encadrées, les prix et les marges sont administrés, les relations entre acteurs sont contraintes, et pourtant les dysfonctionnements s’accumulent : concentration géographique,

fragilité économique des officines, rentabilité en baisse des grossistesrépartiteurs, délais de paiement déséquilibrés, faible modernisation du réseau, absence de droit de substitution, contournements du circuit officinal dans certaines cliniques privées. Ce n’est pas un simple débat corporatiste. C’est un problèmedestructure.

Le plus intéressant, dans cet avis, est qu’il évite deux pièges très marocains, ces cousins bruyants du simplisme Lepremierconsisteàdire : “Tout va bien, n’y touchons pas, c’est sensible” Le second consiste à croire qu’il suffirait d’ouvrir brutalement le marché pour que la concurrence fasse magiquement tomberlesprix,monterla qualité et danser les stocks en ligne droite Non Le Conseil dit en substanceautrechose:il faut davantage de concurrence utile, mais dans un cadre cohérent, territorialement intelligent, et compatible avec la mission sanitaire du secteur. En clair, pas plus de rente, mais pas plusdechaosnonplus.

C’est là que ce dossier prendtoutsonsens

pour un hebdomadaire éco-business Car derrière la boîte de médicamentquel’onretireaucomptoir,ilyaunechaînedevaleur complète : industrie, importation, grossistes, officines, remboursement, régulation, logistique, financement, normes, données, territoire Bref, un petit concentré de capitalisme administré à la marocaine, avec ses vertus réelles et ses torsions familières LeConseilrappelled’ailleursquelachaînereposesurtrois composantes majeures production, distribution par les grossistes-répartiteurs et dispensation en officines et que le moindre dysfonctionnement dans un de ces maillons peut se traduireenruptured’approvisionnementetendifficultéd’accèsau traitement.

Le paradoxe est presque cruel. Le secteur bénéficie aujourd’hui de leviers favorables : généralisation de la couverture sociale, baisse des prix de certains médicaments, suppression de la TVA de 7 % depuis le 1er janvier 2024, potentiel à l’export, notamment vers l’Afrique.Surlepapier,lamécaniquedevraitrespirer.Danslaréalité, beaucoupd’acteursdonnentl’impressiondepédaleravecuneroue voilée.Lesofficinesrestentfragiles.Lesgrossistesvoientleurviabilité s’éroder Et la modernisation avance encore à la vitesse administrative, c’est-à-dire avec le sens dramatique d’un fax qui auraitsurvécuaucloud

Laquestionn’estdoncplusdesavoirs’ilfautréformer Elleestdesavoircommentréformersansdésorganiser l’accèsausoin Commentrevoirlescritèresd’implantationdespharmaciessanscasserlemaillageterritorial Commentmieuxrémunérerl’actepharmaceutiquesansrenchérirlecoûtfinalpourlepatient

Comment digitaliser la chaîne pour gagner en traçabilité, en transparence et en disponibilité Comment corrigerlesdélaisdepaiementsansprovoquerunecrisedetrésorerieencascade Comment,surtout,traiter enfinlemédicamentcommecequ’ilestvraiment:unbiendesanté,oui,maisdistribuéparuneéconomiequi abesoinderèglesjustes,lisiblesetsoutenables

C’est précisément l’ambition de ce dossier : sortir du brouillard Regarder les chiffres, les marges, les déséquilibres, les angles morts Et poser une idée simple, presque têtue : dans le médicament, protéger la santépubliqueneconsistepasàignorerl’économie Celaconsisteaucontraireàl’organisermieux

L’Office national de l’électricité et de l’eau (ONEE)vientd’allouer1,23milliondedirhams à Waman Consulting pour élaborer une stratégie intégrée de protection des ressourceseneau.C’estunsignalfortdans un pays où l’eau potable n’est plus une donnée acquise mais un enjeu de sécurité nationale. Cette démarche intervient alors quelestresshydriques’accentuesousl’effet du changement climatique, de la pression démographiqueetdelasurexploitationdes nappesetdesbarrages.

Le Maroc est confronté à une raréfaction croissante de ses réserves hydriques Aujourd’hui, la ressource en eau disponible par habitant ne dépasse pas environ 620m³ par an, bien en dessous du seuil de pénurie fixéà1000m³/an Cettesituationfragilerésulte d’une combinaison de facteurs : baisse des précipitations,forteévaporationdueauclimat semiaride, urbanisation rapide et demande accrueeneaupotableetpourl’agriculture

Dans ce contexte, l’initiative de l’ONEE ne se limite pas à une simple étude Elle marque le passage à une phase opérationnelle ambitieuse, visant à structurer un cadre d’intervention cohérent, territorialement adapté et capable d’anticiper les risques pesant sur les ressources mobilisées pour l’eaupotable.L’objectifestdecréerunefeuille deroutechiffrée,hiérarchiséeetdéployableà court, moyen et long terme, qui couvre aussi bien les ressources conventionnelles barrages, cours d’eau, forages que les solutionsalternativescommeledessalement

Undescœursdecettestratégiereposesurla digitalisationetlacentralisationdesdonnées WamanConsultingdevraaiderl’ONEEàcréer une base de données interopérable, rassemblant toutes les informations techniques, environnementales et territoriales liéesauxcaptagesexploités Cetteplateforme numérique permettra de renforcer la connaissance des ressources, d’intégrer des analyses prédictives et de simuler des scénarios de risques qu’il s’agisse d’une pollution accidentelle ou d’un épisode de sécheresseprolongée

Audelà des outils numériques, la stratégie doit déboucher sur un plan d’actionopérationnel.Celaimpliquedeprioriserlesinterventionsselonla vulnérabilitédescaptages,d’établirunecartographiedeszonesàrisque et de développer un guide de bonnes pratiques pour harmoniser les méthodesdegestionetdeprotection.Cettedémarches’appuieraàlafois surdesretoursd’expériencenationauxetinternationaux,afindetirerparti d’enseignementsdéjàéprouvés

La mise en place de systèmes de surveillance intelligente figure également parmi les points clés Ces technologies permettront de mesurer en temps réel la qualité et les volumes des ressources dans les zonessensibles,améliorantainsilescapacitésd’alerteetderéactionface auxévénementsextrêmes

Maisunebonnestratégietechniquenesuffitpas Saréussitedépendaussi d’une gouvernance renforcée Pour cela, l’ONEE s’efforce d’instaurer un protocole de coordination interinstitutionnelle impliquant les agences de bassins hydrauliques, les collectivités territoriales et les opérateurs économiques Destableauxdeborddynamiquesetdesmécanismesde suiviévaluation compléteront ce dispositif pour assurer un pilotage rigoureuxdesactions

Unautrevoletessentielestlaformation:pourquelesoutilsdéveloppéssoientdurablementappropriés,des programmes de renforcement des compétences internes à l’ONEE et chez ses partenaires doivent accompagnerledéploiementdelastratégie

Ce chantier s’inscrit dans un contexte où le Maroc intensifie aussi ses efforts d’infrastructure hydrique, notamment par des projets de dessalement et de réutilisation des eaux usées pour renforcer l’offre en eau potabletoutensoulageantlesressourcesnaturelles

Dansunpaysoùchaquegouttecompte,cetteinitiativedel’ONEEconstitueuneréponsestratégiqueàundéfi quitouchetouteslesrégionsettouteslesgénérations Elleillustreunevolontéd’alliertechnologie,planification etgouvernancepourpréserverl’eaucebienvitaldansladurée

Au moment où la pression sur les ressources hydriques ne cesse de croître, la nouvelle stratégie de l’ONEE, structurée,numériqueetcollaborative,seplacecommeunefeuillederouteessentiellepourgarantirl’avenir del’eaupotableauMaroc.

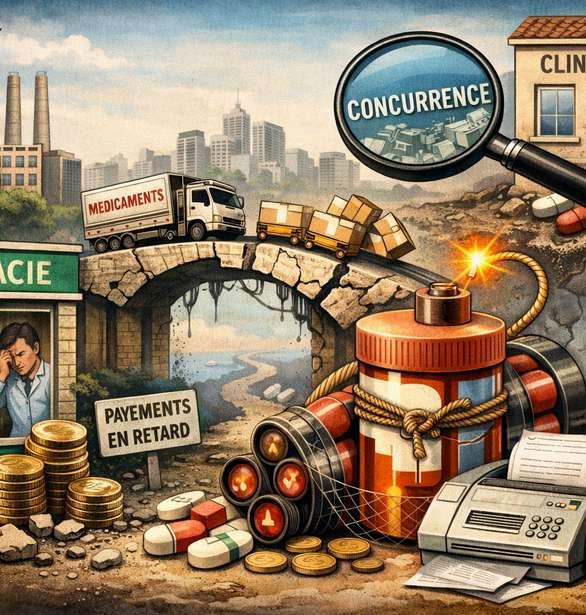

Dans un contexte de tensions sur les ressources stratégiques, Washington cherche à sécuriser ses chaînes d’approvisionnement.LeMaroc,déjàincontournablesurlesphosphates,gagneduterrainsurlefrontdesminéraux critiques.

Ilyadesdéclarationsquipassentpresqueinaperçues,etpourtant celledeKevinHassett,conseilleréconomiqueàla Maison Blanche, mérite qu’on s’y attarde Sur CNBC, il a placé le Maroc au cœur d’un dispositif que les États-Unis considèrentdésormaiscommevital:sécuriserl’accèsauxminérauxcritiques

Le constat est sans appel Aujourd’hui, aucun pays ne détient à lui seul l’ensemble des ressources nécessaires à la transitionindustrielleeténergétique Batteries,semi-conducteurs,technologiesvertes toutreposesurcesmatériaux devenusstratégiques Hassettl’areconnusansdétour:«aucunpaysaumondenepossèdetouslesminérauxcritiques nécessaires» Uneévidence,maissurtoutunaveudedépendance

Unedépendancemondialejugéerisquée

Lechiffreavancéinterpelle «90-et-quelquespourcent»decertainsminérauxsontcontrôlésparunseulpays Même sansêtreexplicitementnommé,lemessageestclair:cetteconcentrationfragilisel’économiemondiale

Dans les cercles économiques, cette dépendance est désormais perçue comme un risque systémique Ruptures d’approvisionnement, volatilité des prix, tensions géopolitiques… les signaux d’alerte s’accumulent. Résultat : Washingtonaccélère.L’objectifestsimple,presquepragmatique:bâtirunréseaudepartenairesfiablescapablesde garantirunfluxstabledematièrespremièrestransformées.

LeMaroc,unpositionnementquiévolue

Danscejeuderééquilibrage,leMarocavancesespions.Discrètement,maisefficacement.

Le Royaume n’est pas un nouveau venu. Il domine déjà le marché mondial des phosphates, un levier stratégique dans l’agriculture mondiale. Mais cette fois, le regard américain dépasse ce seul secteur. Ce qui intéressedésormais,cesontaussilesminérauxcritiqueset,surtout,lacapacitéàlestransformer.

Hassett l’a souligné : le Maroc peut jouer « un rôle clé » Pas uniquement pour ses ressources, mais pour sa volonté d’investir dans des capacités industrielles C’est là que tout se joue Car aujourd’hui, la bataille ne concerneplusseulementl’extraction,maislatransformationetlavaleurajoutée

Uneconvergenced’intérêtsassumée

Derrière ce rapprochement, il y a une logique d’intérêts partagés Le Maroc cherche à monter en gamme industrielle,àcapterplusdevaleur,àrenforcersasouverainetééconomique Deleurcôté,lesÉtats-Unisveulent diversifierleurssourcesd’approvisionnement

Hassett l’a d’ailleurs formulé clairement : le Maroc a un « intérêt direct » à participer à cette initiative internationale Être«àlatable»desdiscussions,commeilledit,cen’estpasanodin C’estunereconnaissance Maisaussiuneresponsabilité

Uneopportunité,maispassansdéfis

Resteunequestion,plusterre-à-terre:leMarocest-ilprêtàchangerd’échelle?

Car intégrer une chaîne d’approvisionnement mondiale sur les minéraux critiques implique des investissements lourds, des normes strictes et une concurrence accrue Le potentiel est là, indéniablement Maislepassageàl’exécutionseradéterminant

Surleterrain,certainsacteursindustrielsledisentdéjà:«ledéfin’estpasd’entrerdanslejeu,maisd’y resterdurablement».

En s’invitant dans cette nouvelle géographie des ressources, le Maroc franchit un cap. Plus qu’un fournisseur,ilaspireàdevenirunmaillonstratégique.Uneambitionlégitime,àconditiondetransformer l’essai.

Le système bancaire marocain dispose d’une capacité de financement estimée entre 400 et 450 milliards de dirhams, a indiqué Abdellatif Jouahri, walideBankAl-Maghrib,lors de la première réunion du Conseil 2026. La contrainte majeurepourlestrèspetites entreprises (TPE) ne serait pas le manque de liquidités, mais la bancabilité des projets et la qualité des dossiersentrepreneuriaux.

Bancabilité et accompagnement au cœur dudébat

Actuellement, les crédits effectivement accordés aux TPE avoisinent 150 à 160 milliards de dirhams, laissant une marge de financement conséquente. Pour Abdellatif Jouahri, l’enjeu consiste à structurer les projets et renforcer l’accompagnement des entrepreneurs, afin de les rendre plus solides aux yeux desbanques Cetteapproche s’inscrit dans la continuité de la Charte de financement et d’accompagnement des TPE, signéeendécembre2025

Des outils et mécanismes pourfaciliterl’accèsaucrédit

Bank Al-Maghrib travaille à la mise en place d’un outil de scoringdédiéauxTPE,visantà accélérer l’examen des demandesdefinancementet améliorer l’évaluation du risque pour les banques. Ce dispositif permettra de mieux apprécier la solvabilité des entreprises dont les états financierssontsouventlimités ouincomplets.

Parallèlement, les instruments publics de partage du risque, tels que ceux proposés par Tamwilcom, offrent des garanties pouvant atteindre 75%dufinancement,

voire 80 % pour les projets portés par des femmes entrepreneures Ces mesures facilitent l’octroidecréditstoutenréduisantl’expositiondesbanquesaurisquededéfaut

Les TPE représentent l’essentiel du tissu productif marocain et jouent un rôle clé dans la création d’emplois et le dynamisme économique Selon Bank Al-Maghrib, améliorer leur accès au financement constitue un levier central pour stimuler l’investissement privé et soutenir la croissance nationale. La stratégie nationale repose sur une approche intégrée associant banques, institutions publiques et structures d’accompagnement pour structurer unécosystèmeentrepreneurialsolideettransparent.

LEKIOSQUE2.0 LEKIOSQUE2.0 DEL’ODJMÉDIA DEL’ODJMÉDIA

Dans un contexte économique mondial où les routes maritimes dictent en grande partie la dynamique du commerce international, le Maroc confirme sa place stratégique. D’après le rapport 2025 de la Société arabe de garantie des investissements et des crédits à l’exportation (Dhaman), les ports marocains de TangerMedetdeCasablancaseclassentparmilesplateformesportuairesarabesles plusconnectéesauréseaumaritimemondial,dépassantdenombreuxconcurrents régionaux et soulignant le rôle croissant du Royaume dans les flux commerciaux transcontinentaux.

Les données publiées par Dhaman montrent que, sur 71 ports arabes étudiés, Tanger MedetCasablancafigurentaupremierplanauxcôtésdehubsmajeurscommeJebel Ali,Khalifa,DjeddahouAlexandrie CettereconnaissanceplaceleMarocnonseulement comme un acteur clé de la logistique régionale, mais aussi comme un pont entre l’Afrique, l’Europe et le reste du monde dans un secteur où la connectivité se traduit directementpardesopportunitésdecroissanceéconomiqueetd’emploi

Lerapportsoulignequelaflottecommercialearabeaaugmentéd’environ4%en2025, atteignantprèsde2900navires,tandisquelacapacitédetransportdesnaviresarabes s’est accrue d’environ 4,6%, soit quelque 109millions de tonnes de port en lourd l’équivalentd’environ5%dutransportmaritimemondial Cesdonnéesmettentenrelief une région en pleine évolution, dont les infrastructures portuaires se calibrent progressivement pour répondre aux exigences d’un commerce international en mutation

Cette performance arabe est également soutenue par quelque 146 projets d’investissementsétrangersréaliséssurles23dernièresannées,représentantunapport d’environ4milliardsdedollarsdanslesecteurmaritime

Cela reflète non seulement l’intérêt descapitauxinternationauxpourles ports de la région, mais aussi la confiance croissante des acteurs mondiaux dans la capacité des hubs arabes à absorber des flux commerciaux de plus en plus denses.

Au Maroc, ces chiffres se reflètent danslacroissancerobustedutrafic portuairenational En2025,lesports marocains ont traité quelque 262,6millions de tonnes de marchandises, en hausse de 8,9% par rapport à 2024, avec Tanger Med, Casablanca et Jorf Lasfar concentrant près de 88% des échangesmaritimesdupays Cette dynamique est portée en grande partie par le transbordement, qui représente plus de 50% du trafic global,devantlesimportationsetles exportations

La montée en puissance de ces hubsseconfirmeaussiàtraversdes données de performance opérationnelle. Le complexe portuaire de Tanger Med a traité plusde11millionsdeconteneursEVP (EquivalentVingtPieds)en2025,soit une progression annuelle d’environ 8,4%,illustrantuneefficacitéaccrue dans la gestion des flux conteneurs un segment clé pour le commerce mondial.

Audelà des chiffres, ce qui frappe, c’est l’effet d’entraînement sur l’économie nationale que ces plateformes génèrent Tanger Med et Casablanca ne sont plus seulementdesportsdepassage:ils structurent des chaînes logistiques intégrées, attirent des investissementsindustriels,

etcréentuneffetd’agglomérationpourlesentreprisesmarocainesetétrangères ÀTangerMed,parexemple, l’optimisationdesescalesetl’extensiondesterminauxontpermisderéduirelestempsd’attenteetd’améliorer laproductivitéglobaledesopérations

PourlesPMEmarocainesexportatricescommepourlesgrandesindustriesautomobiles,phosphates,produits agricolesoutextilesuneconnectivitéportuairerenforcéesetraduitparuneréductiondescoûtslogistiques,un accès plus fluide aux marchés internationaux, et une meilleure intégration dans les chaînes de valeur mondiales

EnplaçantTangerMedetCasablancaentêtedelaconnectivitémaritimedanslemondearabe,leMarocne se contente pas de jouer un rôle régional : il devient un catalyseur de la transformation des échanges mondiaux,affirmantdurablementsonambitiond’êtreunhubmaritimecompétitif,intégréetrésilientdansle paysageéconomiqueduXXIᵉsiècle.

Le Maroc consolide la dynamique de sa feuille de route 2023-2026: près de 894 000 emplois directs en 2025, des recettes et arrivées qui dépassent les cibles, et une montée en gamme des destinations et produits,selonlesbilanssectorielsrécents.

Recettesetfréquentationrecord

Le secteur touristique marocain confirme sa placedepilieréconomiqueen2025,avecprès de894000emploisdirectsetdesindicateurs au-dessus des cibles fixées par la feuille de route 2023-2026 Cette surperformance s’explique par un faisceau de facteurs: le renforcement de l’accessibilité aérienne, le repositionnementmarketingsurdesmarchés à haute contribution et l’émergence d’expériences mieux segmentées, du citybreakculturelauxcircuitsnatureetbien-être. Marrakech, Agadir, Tanger et Fès ont été les principaux pôles d’attraction, tandis que des destinations comme Dakhla et Essaouira ont consolidédesnichesàfortevaleur

Les données disponibles montrent des recettestouristiquesenprogressionrobusteet un volume de visiteurs en avance sur les trajectoires tracées, aidés par la saisonnalité élargie et l’amélioration de la qualité de service. L’emploi direct suit : hôtellerie, restauration, agences réceptives, transport touristique,sitesculturelsetloisirsvoientleurs besoins augmenter. L’écosystème a également bénéficié d’investissements en formation,del’upskillinglinguistiqueetdigital, et d’une meilleure intégration des artisans et producteurslocauxdanslachaînedevaleur

La compétitivité repose sur l’alliance entre montée en gamme et accessibilité, avec un panier de dépenses par visiteur en hausse L’enjeu maintenant consiste à pérenniser ces gains: gestion des flux dans les médinas, protectiondupatrimoine,sobriétéhydriqueet énergie, et gouvernance territoriale inclusive. La diversification des marchés (Amérique du Nord, MENA, Afrique) et le MICE, appuyés par de nouvelles liaisons et des infrastructures d i é d i t lid 2026

Lesautoritésinsistent:dépasserlesobjectifsn’estpasunaboutissement, mais un socle pour inscrire le tourisme marocain dans une trajectoire durable et résiliente. La poursuite des investissements, la qualité et la durabilitéserontlesarbitresdesprochainessaisons.

Dans cette perspective, l’enjeu ne réside plus uniquement dans l’augmentation des arrivées, mais dans la capacité à mieux répartir les fluxsurl’ensembleduterritoireettoutaulongdel’année Celasupposede valoriser des destinations émergentes, de renforcer les infrastructures localesetd’encouragerdesoffresplusdiversifiées,capablesderépondre à une demande internationale de plus en plus exigeante en matière d’authenticité et d’expérience Le tourisme rural, culturel et écologique apparaît ici comme un levier stratégique pour désengorger les pôles traditionnelsetcréerunevaleurpluséquitable

L’Officenationaldescheminsdefer(ONCF)et la Banque européenne d’investissement (BEI) ontconcluuncomplémentdefinancementde 65 millions d’euros, annoncé lundi 16 mars 2026, afin de soutenir la modernisation du réseau ferroviaire marocain. Cette nouvelle enveloppecomprend50millionsd’eurossous forme de prêt et 15 millions d’euros de subventions à l’investissement, portant le financement total mobilisé à 265 millions d’euros dans le cadre du partenariat engagé entrelesdeuxinstitutions.

Ce financement additionnel s’inscrit dans la continuitédel’accordconcluennovembre2022, lorsquelaBEIetl’ONCFavaientsignéunpremier contratdefinancementde200millionsd’euros, soitenviron2,1milliardsdedirhams.Cetaccord représentaitalors80%d’uneenveloppeglobale initialementprévuede250millionsd’euros,hors subventions.

Avec l’ajout des 50 millions d’euros de prêt et des 15 millions d’euros de subventions, le montanttotalmobiliséparlaBEIpoursoutenirle développement du rail marocain atteint désormais265millionsd’euros

Ce soutien financier accompagne le plan d’investissementdel’ONCFdestinéàrenouveler et moderniser l’infrastructure ferroviaire conventionnelle du Royaume, qui couvre près de2.300kilomètresderéseau.

Réhabilitationetmodernisationduréseau

Les fonds mobilisés doivent permettre la réhabilitation et la mise à niveau du réseau ferroviaire, à travers des travaux portant sur les infrastructures, les équipements techniques et lesinstallationsindustrielles

Le programme prévoit notamment le renouvellement et la remise en état de voies ferrées, d’ouvrages d’art et d’installations de traction électrique. Il comprend également l’améliorationdessystèmesdesignalisation,de télécommunicationetdesécurité.

L’objectifestd’améliorerlesperformancesduréseauferroviairenational, notamment en matière de sécurité, de capacité, d’accessibilité et de vitesse, afin de répondre à l’évolution de la demande en transport ferroviaire

Lerailaucœurdelatransitiondurable

Au-delà de la modernisation technique, ce projet s’inscrit dans une stratégie visant à développer une mobilité plus durable et moins émettrice de carbone Le transport ferroviaire constitue en effet une alternativeplussobreenémissions,avecjusqu’à80%deCO₂enmoins queletransportroutier

Danscetteperspective,unaccordd’assistancetechniqueavaitétésigné enoctobre2024afindesoutenirl’élaborationd’unestratégiederésilience et d’adaptation climatique pour le réseau ferroviaire marocain Cette démarche inclut notamment la mise en place de programmes de protectioncontrelesinondations

Lacoopérationentrel’ONCFetlaBEIconstitueparailleurslepremierprojet concludanslecadreduPartenariatVertMaroc–Unioneuropéenne,signé le18octobre2022àRabat.

Le Maroc met en place un nouveau levier pour accompagner la dynamique de ses exportations agricoles. Un dispositif financier vient désormais soutenir les expéditions de tomates fraîches vers les marchés situés hors Union européenne et Royaume-Uni. Fixée à 750 dirhamspartonne,cetteaide publiqueviseàencouragerla diversificationdesdébouchés, dans un contexte de concurrenceinternationalede plusenplusvive.

Un soutien pour diversifier les marchés

La mesure est désormais officielle.PubliéedansleBulletin officiel, elle découle d’un arrêté conjoint du ministre de l’Agriculture, de la Pêche maritime, du Développement rural et des Eaux et Forêts, du ministre de l’Intérieur et du ministre délégué chargé du Budget Letextefixelemontant et les modalités d’octroi d’une aidefinancièrede750dirhams partonnedestinéeàsoutenirla promotion et la diversification des exportations marocaines detomatesfraîches

Le dispositif concerne les exportations réalisées par voie terrestre ou maritime vers les paysafricainsainsiqueversles destinations situées hors Union européenne et Royaume-Uni Il s’applique sur chaque saison d’exportation allant du 1er septembre au 31 août de l’annéesuivante.

Mais l’aide ne couvre pas l’ensemble des volumes exportés. Elle vise uniquement les quantités qui dépassent la moyenne annuelle enregistrée entrele1erseptembre2010etle 31août2020.L’idéeestsimple: encourager l’expansion réelle des exportations plutôt que subventionner des volumes déjàconsolidés

Deuxindicateursserventainsideréférence.Lepremiercorrespondauvolumemoyenexporté par chaque unité exportatrice durant la période de référence. Le second se base sur la moyenneglobaledesvolumesexportésparl’ensembledesopérateurs.Cettesecondebase sertégalementpourlesentreprisesnouvellementprésentesàl’exportoucellesquin’avaient pasréaliséd’expéditionsdurantlapérioderetenue

Desdémarchesencadrées

Pourbénéficierdecetteaide,lesunitésexportatricesdoiventdéposerundossierauprèsdela direction régionale de l’agriculture ou du bureau régional de l’investissement agricole relevantdeleurzoned’activité Lademandedoitêtreintroduitedansundélaimaximumde sixmoisaprèslafindelasaisond’exportation

Une prolongation unique de trois mois peut être accordée, notamment lorsque l’opérateur présenteunedemandeécriteavantl’expirationdudélaiouencasdeforcemajeuredûment justifiée

Unefoislademandedéposée,lesservicescompétentsdisposentde30jourspourvérifierles documents fournis Lorsque des expertises techniques sont nécessaires, ce délai peut être prolongéde60jourssupplémentaires

Àl’issuedel’examen,l’administrationnotifiesadécision L’exportateurpeutrecevoirunelettre confirmant l’acceptation du dossier et précisant le montant de l’aide accordée. En cas d’irrégularités, une note d’observations est transmise afin de permettre la régularisation du dossier.

Ledemandeurdisposealorsde30jourspourapporterlescorrectionsnécessaires.Silesajustementsdemandés ne sont pas effectués dans ce délai, un refus motivé est notifié. L’opérateur conserve toutefois la possibilité de solliciter un réexamen dans un délai de cinq mois, à condition de présenter les justificatifs attestant de la régularisation

Desexportationsenhausse

Cesoutienintervientalorsquelesexportationsmarocainesdetomatescontinuentdeprogressersurlemarché international Le Royaume s’impose aujourd’hui comme le troisième exportateur mondial, avec 11 % de part de marché et un taux de croissance annuel moyen d’environ 11 %, nettement supérieur à la moyenne mondiale estiméeà3%. Àl’échelleinternationale,lesimportationsdetomatesatteignent7,7millionsdetonnes,pourune valeurd’environ12,1milliardsdedollars.L’Unioneuropéenneélargie,incluantleRoyaume-Uni,resteleprincipalpôle d’importation,représentant42%desvolumeset54%delavaleurmondiale.

Danscetespacecommercialstratégique,leMarococcupeladeuxièmeplacedesfournisseursavec24%depart demarché,unepositionégalementobservéesurlemarchébritannique Durantlacampagne2024-2025,cebloc européenaabsorbé577000tonnesdetomatesmarocaines,contre535000tonnesl’annéeprécédente,soitune progressionde8%

Parallèlement,lesexportationsversl’Afriquesubsaharienneontatteint31000tonnes,enregistrantunehaussede 23%,tandisquelesventesverslespaysduGolfeontatteint3000tonnes,enprogressionde39% Autotal,621000 tonnesdetomatesmarocainesontétéexportéesdurantlacampagne2024-2025,contre570000tonneslorsde lacampagneprécédente

Cette dynamique reste largement portée par la région du Souss-Massa, véritable moteur de la filière maraîchère d’exportation Lors de la campagne 2024-2025, la région a concentré 609000 tonnes d’exportations,confirmantsaplacestratégiquedansl’agriculturemarocaineorientéeverslesmarchés internationaux

Au-delà de l’aspect financier, la logique du dispositif apparaît claire : élargir les débouchés des exportationsagricolesmarocaines Sil’Europedemeureunpartenairemajeur,laprogressiondesventes vers l’Afrique et certains marchés émergents montre que la diversification des marchés devient un enjeustratégiquepourlafilière

Secouéeparlanervositédesmarchésmondiaux et les répercussions géopolitiques, la Bourse de Casablancaamorceunecorrectionnotable.Plus sensible qu’auparavant aux événements externes, la place financière marocaine montre toutefois une résilience réelle, portée par la structuresectorielledominéeparlesbanqueset les grandes capitalisations. Décryptage des mécanismesenjeu,desenjeuxdeliquiditéetdes pistespourrenforcerl’attractivitédumarché.

Depuis l’escalade des tensions géopolitiques au MoyenOrient,l’indiceMASI–baromètreglobaldu marché casablancais – a perdu près de 10% en l’espacededeuxséances,traduisantunevolatilité accrue chez les investisseurs. Cette réaction rapide contraste avec l’image longtemps attribuéeaumarchémarocain,considérécomme moins corrélé aux principales places financières mondiales, en raison d’une liquidité historiquement limitée et d’une faible présence desinvestisseursétrangers

Pour Amine Maamri, président de l’Association professionnelle des sociétés de bourse (APSB), ce mouvement n’est pas une remise en cause des fondamentaux La correction s’inscrit plutôt dans une phase d’ajustement à l’incertitude, dans un environnement où les circuits d’information et les comportements des investisseurs ont évolué depuislacriseduCovid19etleschocssuccessifs (Ukraine,pressionsinflationnistes)

Un marché plus intégré mais encore fragile à courtterme

La Bourse de Casablanca n’est plus l’écosystème isoléqu’elleétaitilyadixans.L’arrivéecroissante d’investisseurs particuliers, la progression des volumes et l’accélération de la diffusion de l’information–notammentvialesréseauxsociaux – ont rapproché le marché marocain des dynamiques internationales. Résultat : la place devientplusréactiveauxchocsexternes,mêmesi les flux étrangers restent modestes, à environ 5% des volumes échangés, selon les derniers chiffres de l’Autorité Marocaine du Marché des Capitaux (AMMC)

Cette configuration explique aussi la sensibilité accruedumarchéàlavolatilité:

lorsque l’épargne locale – plus hétérogène – réagit aux incertitudes, les mouvements de cours peuvent être amplifiés à court terme, sans forcément refléter une détérioration des fondamentaux des entreprises cotées

Banquesetgrandesholdings:piliersdestabilité

Undespointssaillantsdanscecontexteestlepoidsdesbanquesetdes groupes diversifiés sur la cote. Ces acteurs représentent une part significative de la capitalisation boursière et jouent un rôle de tampon face aux secousses Les banques marocaines, avec leurs revenus récurrents, leurs modèles économiques robustes et leurs cadres prudentiels exigeants, offrent plus de visibilité, y compris en période d’incertitude

Cettestructuresectoriellecontribueàlimiterlesréactionsexcessivesdu marché, faisant de la Bourse de Casablanca une place qui absorbe mieux les chocs externes que les indices d’actions plus spéculatifs Toutefois, certains segments – comme le transport, la logistique ou les industries consommatrices d’énergie – restent plus exposés si les tensionsinternationalespersistent.

Deslevierspourrenforcerattractivitéetliquidité

Pour aller audelà des réactions de court terme, les acteurs de la place mettent l’accent sur des réfo structurelles Parmi les pistes évoquées par l’APSB et l’AMMC figurent l’amélioration de la liquidité v développement du marché à terme, le market making et l’instauration de mécanismes de prêtemprun titres Ces outils permettent de fluidifier les transactions, faciliter la couverture des positions et amélior formationdesprix

L’élargissementdelacoteresteégalementuneprioritépourquelaBoursereflètedavantage la diversité de l’économie nationale et attire de nouveaux investisseurs, y compris internationaux,plusenclinsàs’engagersurdesmarchésplusprofonds

La correction actuelle de la Bourse de Casablanca n’est pas un signal d’alarme sur les fondamentaux économiques du Maroc, mais plutôt une réaction à une conjoncture internationale incertaine Si la volatilité peut surprendre, la structure robuste du marché portée par les banques et les grandes capitalisations et les perspectives macroéconomiques maîtrisées dessinent un horizon où la place casablancaise pourrait renforcersarésilienceetsonattractivitépourlesinvestisseursnationauxetinternationaux.

L’Autorité marocaine du marché des capitaux (AMMC) vient de donner son feu vert à une nouvelle émission de titrisationadosséeauxfinancementsautomobilessignésSOFAC–AutoHall.Derrièreunmécanismetechnique,une impulsionconcrètepourlecréditautoauMarocetpourlesinvestisseursinstitutionnels.

L’AMMC a annoncé avoir visé le document d’information relatif à la troisième émission subséquente du Fonds de Placements Collectifs en Titrisation (FPCT) dénommé FT Auto Mobility. Un jalon qui confirme l’ancrage progressif de la titrisationdanslastructurationdesfinancementsauMaroc.

L’opérationviselatitrisationdecréancesnéesdecontratsconclusentreSOFAClafilialedefinancementautomobiledu groupe Auto Hall et ses clients, incluant des particuliers et des professionnels Ces créances résultent notamment de contrats de location avec option d’achat (LOA) et de prêts pour l’achat de véhicules à moteur, transformées ici en instrumentsfinanciersnégociables

Cequifrappe,c’estlemontantalloué:unplafondde659,035millionsdedirhams(MDH),sommesignificativequireflèteà lafoisledynamismedumarchéautomobilemarocainetl’appétitdesinvestisseursqualifiéspourdesproduitsstructurés Cechiffreaétéconfirmésurlesiteinstitutionneldel’AMMC,garantissantsafiabilité

Concrètement,latitrisationpermetàSOFACdecéderunportefeuilledecréancesàunfondsspécialiséFTAutoMobility quiémetensuitedesobligations Cestitressontproposésàdesinvestisseursqualifiésdedroitmarocain Cemécanisme fluidifielatrésoreriedeSOFACetluipermetderecyclersescapacitésdefinancement,toutenoffrantauxinvestisseursdes actifsàrendementpotentiellementattractif,encadréspardesrèglesstrictesdetransparence

Lapériodedesouscriptionàcesobligationsestcourteetciblée:du25au27mars2026 Troisjoursàpeine,cequitraduit uneopérationbiencalibréeetuneconfiancecertainedessouscripteursanticipés

Au-delàdeschiffres,cetteopérationillustreunelogiqueplusvaste:celled’unsystèmefinancierquis’adapte,innoveet accompagnelademandecroissantedecréditautomobile,toutenmaintenantuncadredemarchérigoureux

BankAlMaghrib(BAM)projetteuneaccélérationnotabledel’économieen2026,avecunecroissanceattendueà5,6%, portéeparunecampagneagricolefavorableetunedynamiquesoutenuedanslesinvestissements.Uneprévisionquivient bousculerlesscénariosplusprudentsetsoulèveautantd’opportunitésquededéfispourlemodèleéconomiquenational.

Cette projection de 5,6% en 2026 marque une étape importante dans les anticipationsmacroéconomiquesdeBankAlMaghrib,aprèsuntauxestiméà4,8% en 2025 L’institution monétaire souligne que ce regain d’activité s’explique en grande partie par des facteurs climatiques favorables, notamment une pluviométriequiapermisuneforteprogressiondelaproductionagricole

SelonBAM,larécoltecéréalièredel’annéedevraitatteindreunniveauexceptionnel, cequisetraduitparunrebondsignificatifdelavaleurajoutéeagricole,estiméeà une hausse de 14,4% en 2026 Grâce à ce contexte, l’agriculture retrouve un rôle central dans la dynamique économique, après des années de contraintes climatiques

Mais il ne faut pas réduire cette trajectoire à un seul secteur Hors agriculture, les activités non agricoles continuent de montrer une vitalité particulièrement soutenue Portés par une forte dynamique d’investissement public et privé notamment dans les infrastructures économiques et sociales ces secteurs devraientafficherunecroissanceavoisinantles4,5%.Desprojetsd’enverguredans les transports, les services et l’industrie contribuent à cette vigueur, reflétant une confianceaccruedesacteurséconomiques.

IlestimportantdepréciserquecesprévisionsdeBankAlMaghribvontaudelàdes projections d’autres institutions internationales. Par exemple, le Fonds monétaire international (FMI) anticipe, quant à lui, une croissance d’environ 4,9% pour 2026, tout en mettant l’accent sur la nécessité de renforcer les réformes structurelles et d’investirdanslecapitalhumain

Par exemple, le Fonds monétaire international(FMI)anticipe,quantàlui, une croissance d’environ 4,9% pour 2026, tout en mettant l’accent sur la nécessité de renforcer les réformes structurellesetd’investirdanslecapital humain

Du côté des décideurs publics, cette perspective offre un levier pour poursuivre des politiques axées sur la stimulation de l’innovation, la diversification sectorielle et la création d’emplois L’enjeu, pour le Maroc, reste désormais de transformer cette croissance anticipée en croissance inclusive, qui profite à toutes les couchesdelasociété,enparticulierles jeunes et les PME. Cela passe par des mesures ciblées en matière d’éducation, d’accès au financement, de digitalisation et de transition vers des secteurs à plus forte valeur ajoutée.

Pour 2027, Bank AlMaghrib prévoit toutefois un certain ralentissement, avec une croissance autour de 3,5%, notamment en raison d’un retour à une campagne agricole plus moyenne Cescénariosoulignelaforte dépendance de l’économie nationale aux conditions climatiques, tout en rappelant l’importance de renforcer la résiliencestructurelle

Silesprévisionsde5,6%decroissance en 2026 constituent une note d’optimisme pour l’économie, elles doiventinciteràréfléchiràlaqualitéde cette croissance et à son impact réel sur l’emploi, la productivité et l’inclusion Laballeestdésormaisdans lecampdespolitiquespubliquespour transformer cette croissance potentielle en progrès tangible et partagé.

BankAl‑Maghrib(BAM),labanquecentraledu Royaume,alivréuneanalyseinattenduemais mesuréedel’impactpossibledelaguerreau MoyenOrient sur l’économie marocaine. Audelà des chiffres bruts et des communiqués aseptisés, c’est la sagesse d’une institution consciente des fragilités extérieuresquisedessinesoulignantàlafois les risques réels et la solidité intérieure du modèleéconomiquenational.

Bank AlMaghrib a pris la parole récemment pour disséquer les répercussions possibles du conflit dans la région du MoyenOrient sur l’économie du Maroc Ce qui frappe d’emblée, c’est la prudence du diagnostic : aucun scénario extrême n’est exclu, mais l’impact, dans l’hypothèse d’un conflit de courte durée, serait relativement contenu. Dans un communiqué officiel publié à l’issue de son Conseil, la banque centrale met en avant les canaux par lesquels la crise internationale pourrait se transmettre à l’économie marocaine notamment les comptes extérieurs et les cours de l’énergie, deux variables sensibles pour un pays fortement dépendant desimportationsd’hydrocarbures

La lecture du scénario central par BAM ne se limitepasàunealerteautomatiquealarmiste. Au contraire, la banque insiste sur la forte dynamique des secteurs non agricoles, tirée par des investissements publics dans les infrastructures économiques et sociales. Cette dynamique, déjà observable sur le terrain, donnedelamargedemanœuvreàl’économie marocaine pour amortir des chocs externes une ressource précieuse à un moment où les marchés internationaux naviguent à vue La banque centrale évoque aussi une possible amélioration de la production agricole, rendue plus probable par des conditions climatiques favorables ces derniers mois un contraste saisissant avec les années de sécheresse qui ontpesésurlacroissancenationale.

Surleplandesprix,BAMobservequel’inflation estrestéeàdesniveauxbas,

engrandepartiegrâceàl’améliorationdel’offrealimentaireetàlabaisse des prix des carburants Mais attention, avertit la banque centrale : ces effetspositifssonttemporaires.Àmoyenterme,avecladissipationdeces «effetstransitoires»etuneéventuelleremontéedesprixdupétroledansle scénario central, l’inflation devrait repartir à la hausse, tout en restant modérée. Les projections publiées tablent sur une inflation annuelle quasistable de 0,8% en 2026, avant un léger ressaut à 1,4% en 2027. Ce sont des niveaux très mesurés, notamment comparés à d’autres économiesémergentessujettesàdespressionsinflationnistesplusfortes cesdernièresannées

Un autre point intéressant soulevé par la banque centrale concerne les anticipations d’inflation du secteur financier Selon l’enquête trimestrielle réaliséeavantlerécentdéclenchementdehostilitésdanscertaineszones duMoyenOrient,lesexpertsanticipaientuntauxmoyend’environ1,5%à l’horizon de huit trimestres et 1,8% à douze trimestres des chiffres qui reflètentuneconfianceprudentedanslastabilitédesprixàmoyenterme.

Aufond,cequiressortdel’analysedeBankAlMaghrib,c’estunelecturepragmatiquedesrisquesmondiaux: le modèle marocain n’est pas immunisé contre les chocs loin s’en faut, mais il est doté d’un coussin de résilienceinternequipeutatténuerdesperturbationssurprenantescommecellesprovoquéesparlestensions géopolitiques L’investissement public, le dynamisme structurel hors agriculture et une inflation maîtrisée constituentautantdegardefousdansuncontexteinternationalvolatil Pourlelecteurmarocainde24à54 ans,souventconfrontéàdestitresanxiogènesoudesdiscourstroptechniques,cerapportdeBankAlMaghrib estuneinvitationàdépasserleréflexeimmédiatdepeur Ilyabiendesdéfisladépendanceénergétiquereste une vulnérabilité mais il y a aussi, simultanément, des leviers concrets de stabilité et de croissance Et cela mérite d’être souligné, discuté et compris dans toute sa mesure, plutôt que balayé d’un revers d’inquiétude standard

Dans un monde où les lignes de fracture géopolitiques se répercutent vite sur les cours du pétrole et les marchésfinanciers,lemessagedeBankAlMaghribneserésumepasàunsimplediagnosticéconomique.Il esquisse une vision tempérée mais lucide d’un Maroc capable de naviguer entre incertitudes externes et forces internes. Et c’est peutêtre là, plus que dans tout chiffre, la vraie histoire à retenir pour l’économie marocaineen2026.

Le projet du nouveau terminal de l’aéroport Mohammed V de Casablanca franchit une nouvelle étape avec la désignation du cabinet britannique RSHP pour la conception architecturale. Ce choix stratégique s’inscrit dans une ambition plus large:doterleMarocd’uneinfrastructureaéroportuairemoderne,àlahauteurdes grands hubs internationaux, à l’approche notamment des échéances majeures commelaCoupedumonde2030.

UnprojetstructurantpourlepositionnementduMaroc

Le développement du futur terminal de l’aéroport Mohammed V représente bien plus qu’unsimplechantierd’infrastructure

Il s’agit d’un levier stratégique destiné à renforcer le rôle du Maroc en tant que plateformeaériennemajeureentrel’Afrique,l’Europeetlerestedumonde

Danscettedynamique,lechoixducabinetRSHP,reconnuàl’échelleinternationalepour ses réalisations emblématiques, traduit la volonté de miser sur une signature architecturaleforteetinnovante

L’objectifestclair:créerunterminalcapablederépondreauxstandardsmondiauxen matière de design, d’efficacité et d’expérience passager Ce projet s’inscrit dans une visionglobalevisantàmoderniserlesinfrastructuresaéroportuairesduRoyaumeetà accompagnerlamontéeenpuissancedutraficaériendanslesprochainesannées

Une architecture pensée pour l’efficacité et l’expérience utilisateur Le futur terminal se distingueparunconceptarchitecturalstructuréautourd’uneformeen“H”,répartiesur plusieursniveaux

Cetteconfigurationpermetd’optimiser lacirculationdespassagers,lagestion des flux et l’organisation des différenteszonesopérationnelles.

L’approche adoptée repose également sur une conception modulaire, facilitant la construction et permettantd’accélérerledéploiement des infrastructures grâce à l’utilisation d’élémentspréfabriqués

Sur le plan esthétique, l’architecture prévoit des lignes fluides et contemporaines,notammentàtravers une toiture inspirée des mouvements del’océanAtlantique

Cettedimensionvisuelleviseàinscrire le terminal dans son environnement tout en lui conférant une identité forte etreconnaissable

Un calendrier aligné sur les ambitions nationales

La mise en service du nouveau terminal est prévue à l’horizon 2029, soit à temps pour accompagner les grands événements internationaux, notammentlaCoupedumonde2030.

Ce calendrier souligne l’importance stratégique du projet dans la préparation du Maroc à accueillir des fluxmassifsdevoyageurs.

Le futur terminal devrait ainsi jouer un rôle central dans l’amélioration de la connectivité aérienne du pays, en facilitant les échanges économiques, touristiquesetculturels

Au-delà de cet objectif à court terme, le projet s’inscrit dans une vision de long terme visant à renforcer la compétitivité du Maroc sur la scène internationale

Uninvestissementmajeuraucœurdelastratégieaéroportuaire

Lenouveauterminals’intègredansunprogrammeglobaldetransformationdesinfrastructuresaéroportuaires, porténotammentparl’Officenationaldesaéroports(ONDA).

L’ambitionestdefaireévoluerl’aéroportMohammedVversunvéritablehubrégionalcapabled’absorberune croissancesignificativedutrafic Avecunecapacitésupplémentaireestiméeàplusieursmillionsdepassagers, cetteextensionpermettrad’accompagnerladynamiquededéveloppementdutransportaérienauMaroc

Elle contribuera également à soutenir les ambitions des compagnies nationales et internationales opérant depuis Casablanca Le projet devrait par ailleurs générer des retombées économiques importantes, tant en matièred’emploisquededynamisationdessecteursliésauBTP,àl’ingénierieetauxservices

Unevitrinedusavoir-faireetdel’innovation

Le choix de confier la conception à un cabinet international comme RSHP reflète une volonté d’intégrer les meilleures pratiques en matière d’architecture aéroportuaire. Il s’agit non seulement de construire une infrastructureperformante,maisaussidecréerunespaceemblématique,capabledereprésenterleMarocsur lascènemondiale.

Ce futur terminal ambitionne ainsi de devenir une vitrine du savoir-faire architectural et technologique, combinantinnovation,durabilitéetperformanceopérationnelle L’intégrationdesolutionsmodernes,tantsurle planénergétiquequelogistique,devraitégalementrenforcerl’efficacitéglobaledel’infrastructure

Unprojetaucroisementdel’économieetdel’attractivité

Au-delàdesesdimensionstechniques,lenouveauterminalconstitueunoutilstratégiquepourrenforcer l’attractivité du Maroc En améliorant l’expérience des voyageurs et en augmentant la capacité d’accueil,ilcontribueraàsoutenirletourisme,lesinvestissementsetleséchangesinternationaux Dans un contexte de compétition accrue entre les hubs aéroportuaires, ce projet positionne Casablanca commeunpointdepassageincontournabledanslesfluxmondiaux Ilillustreégalementlacapacitédu Marocàporterdesprojetsd’envergure,alliantambitionéconomiqueetinnovation

BAMletauxdirecteurinchangéà2,25%

Bank Al-Maghrib (BAM) a décidé de maintenir le taux directeur inchangé à l’issue de la réunion de son Conseil ce mardi17mars2026,lapremièredel’année.

“Tenantcomptedelapoursuitedeladynamiquenotablede l’activité économique ; des niveaux modérés prévus de l’inflation;etdelaforteincertitudeentourantlesperspectives auniveauinternationalainsiquedesrésultatsdesstresstests réalisésparBAMpourl’économienationale,leConseilajugé approprié de maintenir le taux directeur inchangé à 2,25%”, indiqueBAMdansuncommuniqué

Inflation:BAMconfirme0,8%en2026,légèrerepriseattendue L’inflationdevraitresterquasistableauMarocen2026,autourde 0,8%, selon Bank Al-Maghrib Ce niveau modéré s’explique notamment par une amélioration de l’offre de certains produits alimentairesetparlereplidesprixdescarburants,deuxfacteurs quiontcontribuéàcontenirlahaussedesprixcesderniersmois.

Maiscetteaccalmiepourraitêtretemporaire LaBanquecentrale anticipe une légère remontée de l’inflation à 1,4% en 2027, à mesure que les effets favorables actuels s’estompent et que les cours du pétrole repartiraient à la hausse. Les anticipations des experts financiers, établies avant les récentes tensions géopolitiques, restent toutefois contenues, avec des projections autourde1,5%àmoyenterme,traduisantuneconfianceprudente danslastabilitédesprix

Forbes2026:9entreprisesmarocainesdansletop 100duMoyen-Orient

LeMarocseclasse4ᵉdanslarégionMENAavecneuf entreprises à forte valeur. Le Maroc se positionne au 4ᵉrangdespaysMENAavecneufentreprisesfigurant parmiles100plusprécieusesduMoyen-Orientselon Forbes 2026, couvrant 12 bourses régionales Parmi elles : SGTM, Bank of Africa, Groupe BCP, Attijariwafa bank, LafargeHolcim Maroc, Marsa Maroc, Maroc Telecom, Managem et TAQA Morocco. Les Émirats arabesunis,l’ArabiesaouditeetleQatardominentle classement Les services financiers et bancaires restent le secteur le plus représenté, tandis que l’énergie continue de peser lourd avec une valeur combinée de 1,9 trillion de dollars. Cette distinction souligne la solidité et la visibilité croissante des entreprisesmarocainesàl’international

LegroupeAutoHallsigneuneannée2025 exceptionnelle Son résultat net consolidé atteint 100MDH, contre 17MDH en 2024, et son chiffre d’affaires grimpe à 5,91MMDH (+18%). Ces chiffres témoignent d’une stratégie commerciale efficace et d’une meilleurerentabilitédesesactivités

Les ventes confirment cette dynamique : 25778 véhicules écoulés, dont 22612 neufs VP et VUL (+20%). Le résultat opérationnel doublequasimentà273MDH,soutenupar unmixproduitoptimiséetunegestionplus efficace

Lesfilialescontribuentàlacroissance AutoHallCréditprogressede58%pouratteindre2,148MMDH,etAutocaz, leaderdel’occasion,vend1879unités(+6%).Avecl’ouvertured’unesuccursaleàLaâyouneetlerenforcement de l’offre produits, Auto Hall confirme sa solidité financière et sa capacité à répondre aux attentes des consommateursmarocains.

Pour une information rapide et fiable, Pour une information rapide et fiable, visitez notre site dès maintenant. visitez notre site dès maintenant.

w w w . l o d j . m a

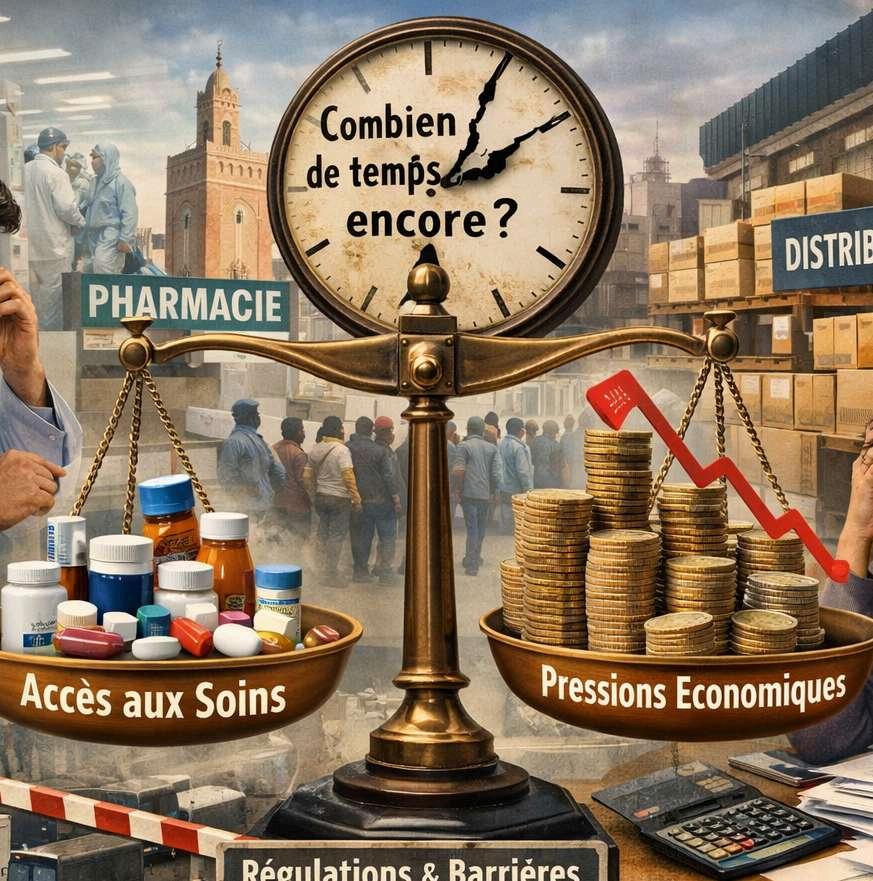

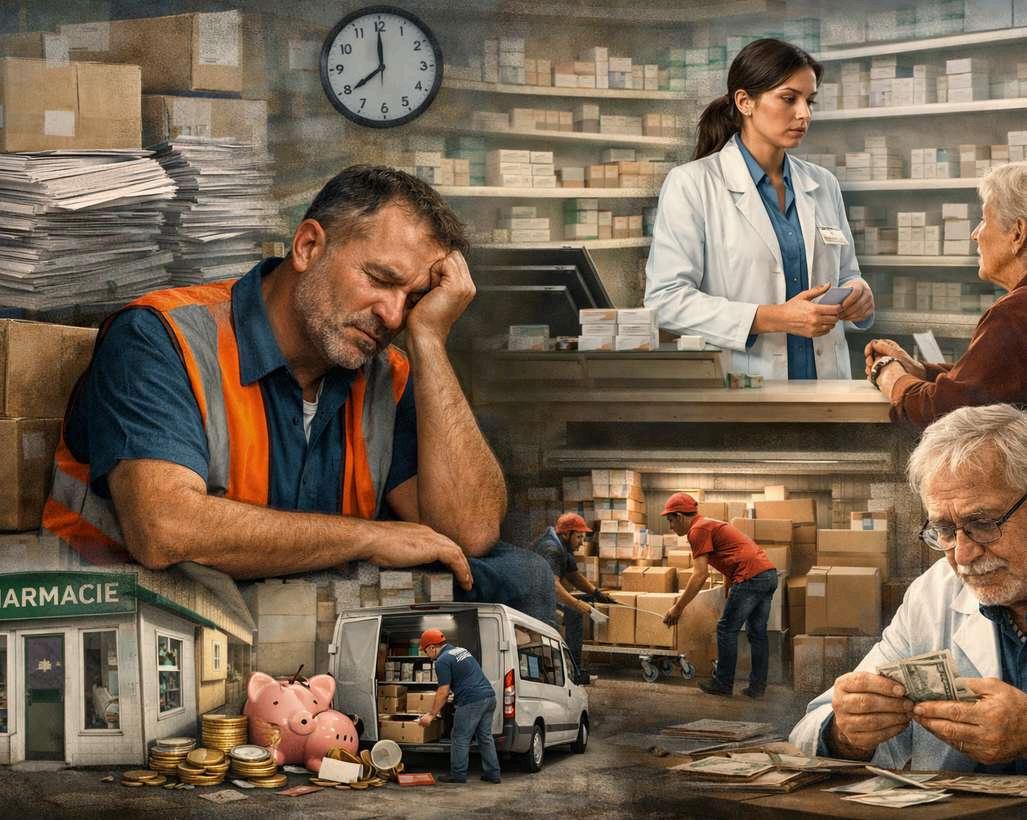

Le médicament n’est jamais un marché banal. Encore moinsauMaroc,oùilsesitue à la jonction de la santé publique, de la cohésion territoriale, de la régulation économique et, de plus en plus, de la souveraineté sanitaire. C’est précisément ce que montre l’avis du Conseil de la concurrence consacré à l’état de la concurrence dans les marchés de la distribution des médicaments : derrière laboîteremiseaucomptoir,il existeunemécaniquelourde, vitale, mais traversée de tensions de plus en plus visibles.

Le premier enseignement du document est limpide : le secteur pharmaceutique marocain occupe une importance stratégique pour l’économie nationale et constitue à la fois un instrument de développement social et une composante centrale de la souveraineté sanitaire du pays Le Conseil souligne même que ce secteur bénéficie aujourd’hui d’un environnement porteur, avec deux leviers de croissance majeurs : l’élargissement du marché intérieur grâce à la généralisation de la couverture sociale et à la baisse des prix de certains médicaments, notamment après la suppression de la TVA de 7 % à partir du 1er janvier 2024, mais aussi des perspectives d’exportation, en particulier vers l’Afrique. En théorie, le paysage est donc favorable. En pratique, il reste semédenœuds.

Pour comprendre ce paradoxe, il faut revenir à l’architecture du secteur. Le Conseilrappellequelachaîne de valeur repose sur trois composantes majeures : la productionindustrielle,

la distribution par les grossistes-répartiteurs et la dispensation en officines. Son avis se concentre sur ce deuxième et ce troisième étage, autrement dit sur le maillon qui permet concrètementaumédicamentd’atteindrelepatient.Cemaillonn’estpasunsimplerouage logistique Ilassurelacouverturegéographique,l’approvisionnementnationaletlacontinuité d’accès aux traitements Et dans un secteur aussi sensible, le moindre grain de sable peut rapidementsetransformerenruptured’approvisionnement

Le rapport insiste d’ailleurs sur un point souvent sous-estimé dans le débat public : la distribution du médicament est aussi une affaire de territoire Elle dépend des circuits logistiques,deshabitudesdeconsommation,deladensitéduréseau,desréalitésrégionales et des capacités de stockage et de circulation Le Maroc n’est pas un tableau Excel où l’on déplace des boîtes de comprimés comme des pions abstraits C’est un pays de reliefs, de distances, de contrastes urbains-ruraux, où l’approvisionnement doit rester fiable même dans les situations de crise Lors de la pandémie puis après le séisme d’Al Haouz en septembre 2023, ce maillon a montré son utilité concrète en permettant un déploiement rapidedel’approvisionnementdansleszonestouchées Voilàlegenrededétailquirappelle que la logistique pharmaceutique n’est pas un décor technique : c’est une infrastructure silencieusedelastabilitésociale

Mais le Conseil ne s’arrête pas à cette photographie rassurante Il montre aussi un secteur fortement réglementé, où les conditions d’accès au marché, les règles de distribution, la fixation des prix et des marges, ainsi que les modalités de paiement entre acteurs, sont étroitement encadrées. Ce niveau élevé de régulation se justifie par la nature même du médicament,biendesantéetnonmarchandiseordinaire.

p p conclusions,ilparled’unsystèmededistributionefficacesurleplantechniqueetremplissantd’importants économiquesetsociaux Ilrappelleaussilepoidsdusecteur:56établissementspharmaceutiquesindus 66grossistes-répartiteurs,prèsde29000emploisdirectsouindirects,etenviron14000pharmaciesd’off desservies à l’échelle nationale C’est considérable Cela veut dire qu’on ne parle pas seulement d’un sanitaire, mais d’un véritable pan de l’économie marocaine, avec ses emplois, ses flux financiers dépendanceslogistiquesetsesenjeuxderésilience

Lenœuddudossierestlà LeMarocdisposed’unsecteurtechniquementsolide,socialement utile et économiquement stratégique Mais ce même secteur accumule des rigidités qui pèsent sur sa performance et sur sa capacité d’adaptation C’est cette tension qui justifie aujourd’huiundébatdefond:commentrenforcerlaconcurrencesansfragiliserl’accèsau soin ? Comment moderniser les règles sans dérégler la chaîne ? Comment protéger la missionsanitairetoutencorrigeantlesdéséquilibreséconomiques?Cedossierspécialpart decettequestioncentrale Etelleestmoinscorporatistequ’iln’yparaît:danslemédicament, l’économiefinittoujoursparrattraperlasantépublique

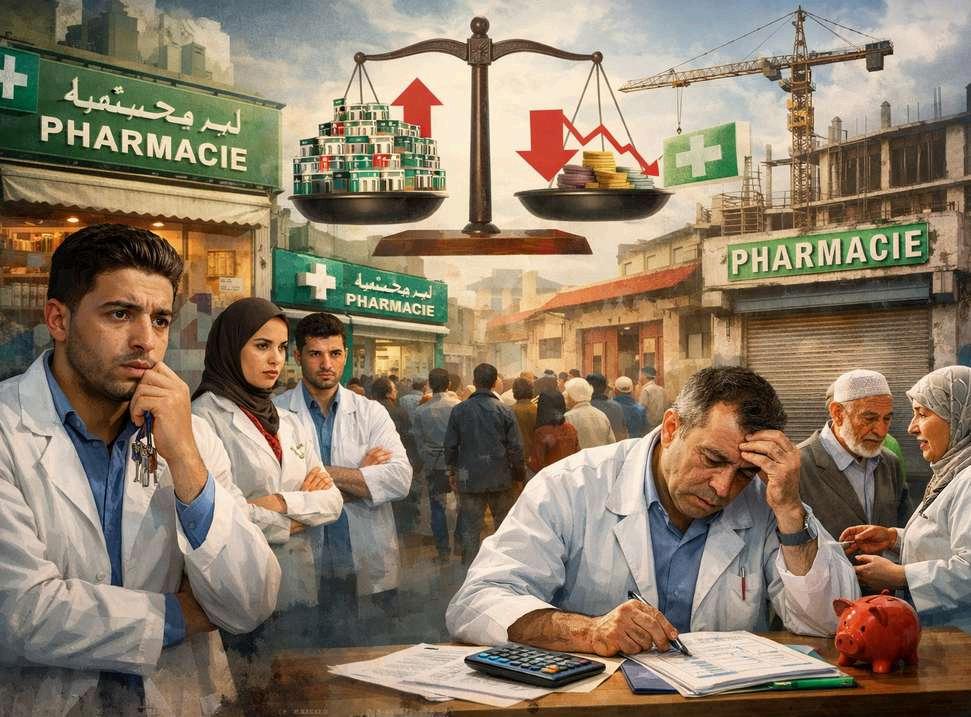

Àpremièrevue,lemaillageofficinalmarocaindonne une impression de solidité. Les pharmacies sont partout, ou presque. Elles incarnent cette médecine deproximitéquelescitoyensconnaissent,sollicitent, parfois à toute heure, souvent avant même de consulter.Dansl’imaginairepublic,l’officineresteun commerce stable, presque protégé, adossé à une activité indispensable. Mais l’avis du Conseil de la concurrenceinviteàregarderderrièrelavitrine.Etce qu’il montre est moins rassurant : le réseau des pharmacies d’officine demeure central pour l’accès au médicament, mais son équilibre économique s’estnettementfragilisé.

Lecœurduproblèmetientd’abordaumodèlemême de rémunération Aujourd’hui, l’économie de l’officine repose essentiellement sur une rémunération indexée surleprixdumédicament.Enclair,plusleprixbaisse, plus la source de revenu se contracte mécaniquement. Or le secteur évolue dans un contextemarquéàlafoispardesbaissessuccessives des prix et par la prédominance des médicaments à bas prix dans les ventes. Le Conseil souligne que la tranche T1, correspondant aux produits dont le prix fabricant hors taxe ne dépasse pas 166 dirhams, représenteprèsde99%duvolumetotaldesventeset environ80%deleurvaleur Autrementdit,l’essentielde l’activité des officines se concentre sur des produits peurémunérateurs C’estlaquadratureducomptoir: beaucoupdeflux,peud’oxygène

Cette dépendance aux volumes de vente rend le système particulièrement vulnérable Le rapport explique que les officines restent soumises à une pression continue sur les marges, dans un environnement où la demande solvable demeure limitée Cela affecte directement leur viabilité, réduit leurs marges de manœuvre et freine leur capacité à investir, à innover ou simplement à s’adapter aux évolutions du système de santé Une pharmacie peut sembler active, fréquentée, ancrée dans son quartier, tout en étant économiquement essoufflée C’est l’un des paradoxes du secteur : la visibilité sociale de l’officinemasqueparfoissafaiblessecomptable

LeConseilapported’ailleursuneprécisionimportante, quidémonteuneidéereçue.Surlepapier,lesmarges brutesdesofficinespeuventparaîtreélevées,entre47 %et57%duprixfabricanthorstaxeselonlestranches tarifaires.

Mais une fois retranchées les charges d’exploitation loyer, personnel, fiscalité, fonctionnement quotidien la réalité change devisage.Lamargethéoriquen’estpaslarentabilitéréelle.Etc’est là que se glisse la fatigue du modèle. Une officine ne vit pas de pourcentages affichés dans un tableau réglementaire ; elle vit de cequ’ilresteunefoislequotidienpayé.

Àcettepressionsurlesmargess’ajouteunautrephénomène,plus structurel encore : la multiplication des pharmacies Le nombre d’officines a progressé bien plus vite que la population Le documentindiquequ’entre2015et2024,leMarocestpasséd’une pharmaciepour3686habitantsàunepharmaciepourenviron2 606habitants Ennombred’officinespour100000habitants,leratio est monté de 27,1 à 38,4 Le Conseil note que le pays affiche désormais une densité pharmaceutique supérieure à la norme recommandée par l’OMS, fixée à une pharmacie pour 5 000 habitants Cette densité peut sembler positive sous l’angle de l’accessibilité,maiselleproduitaussiuneffetbienmoinsvertueux: elle fragmente le marché et réduit le chiffre d’affaires moyen par pharmacie

Le sujet n’est donc pas seulement quantitatif, il est territorial Le rapport relève une forte concentration des officines dans les grandsaxesurbains,notammentdanslesrégionsdeCasablancaSettatetRabat-Salé-Kénitra,quiregroupentàellesseulesenviron 45%desofficines.

morcelées, livraisons plus fréquentes mais en volumes réduits. Ces ajustements visent à limiter le d’impayés,maisilsproduisentaussidesdistorsionsconcurrentiellesentrepharmaciesplusoumoinssolv Lesofficineslesplusfragilesdeviennentalorslespremièrespénalisées.Lesystèmefinitparsélectionnerno les plus utiles territorialement, mais parfois les plus capables de tenir financièrement dans un cadre d nerveux.

LeConseilnesecontentepasdudiagnostic Ilproposeunepistederéformemajeure:évoluerversunmo rémunération mixte, qui valorise davantage l’acte pharmaceutique indépendamment du seul p médicament

L’idéeestsimpleetassezsaineintellectuellement:rémunérerdavantageleservicerendu conseil, dispensation, suivi, continuité au lieu de faire dépendre presque entièrement l’équilibre économique d’une boîte vendue à faible marge. Cette approche permettrait de rendrelesrevenusdesofficinesmoinssensiblesauxbaissesdeprixetdereconnaîtreplus justementleurfonctiondesantédeproximité

Aufond,leproblèmedespharmaciesmarocainesn’estpasqu’ellesmanquentd’utilité C’est exactement l’inverse : elles sont utiles, indispensables même, mais leur utilité n’est plus correctementtraduitedansleurmodèleéconomique Etlorsqu’unsecteuressentielvitd’un schémaderémunérationdeplusenplusdécaléparrapportàsesmissionsréelles,ilentre dansunezonegrise Ilcontinued’assurerleservice,maisauprixd’uneusuresilencieuse Ce n’estpasspectaculaire C’estplusinquiétant

Àpremièrevue,l’idéeparaîtpresquecontre-intuitive. Commentunpayspeut-ilavoir“trop”depharmacies alorsquel’accèsaumédicamentreste,pardéfinition, un enjeu de proximité ? La question dérange, parce qu’elle touche à un secteur sensible, chargé d’une mission de santé publique. Pourtant, le document du Conseil de la concurrence oblige à regarder le sujet sans fard : au Maroc, la hausse continue du nombre d’officines améliore potentiellement l’accessibilité, maiselleproduitaussiunefragmentationdumarché quiaffaiblitlarentabilitémoyennedespharmacieset crée des déséquilibres territoriaux de plus en plus visibles.

Lechiffrecléestbrutal.Entre2015et2024,lenombrede pharmacies d’officine est passé de 9 185 à 14 134, soit une progression de près de 54 % en neuf ans. Dans le mêmetemps,lapopulationn’aaugmentéquede8,8%.

Le Conseil résume cela d’une formule qui claque comme un constat de surchauffe : le nombre de pharmacies a augmenté 6,5 fois plus vite que la population Ce n’est pas un détail statistique C’est le signe qu’une partie du secteur s’est développée à un rythme déconnecté de la croissance réelle de la demandesolvable

Cettepousséeamécaniquementmodifiéladensitédu réseau En2015,leMaroccomptaitunepharmaciepour 3 686 habitants En 2024, on est passé à environ une officine pour 2 606 habitants Rapporté à 100 000 habitants,leratiogrimpede27,1à38,4pharmacies Le rapport note clairement que cette densité est désormais supérieure à la norme recommandée par l’OMS,quiestd’unepharmaciepour5000habitants Dit autrement, le Maroc dispose aujourd’hui d’un réseau bien plus dense que ce que préconise le référentiel internationalrappeléparleConseil

Surlepapier,onpourraits’enréjouir Unedensitéélevée peut en effet être interprétée comme un signe d’accessibilité renforcée Plus de pharmacies, c’est en théorie plus de proximité, plus de choix, plus de souplesse pour les patients. Le problème, c’est que l’économie a mauvais caractère : elle finit toujours par réclamer ses comptes. Le Conseil souligne que cette multiplicationdesofficinesentraîneunefragmentation dumarché,accompagnéed’unebaissesignificativedu chiffred’affairesmoyenparpharmacie,cequiréduitla rentabilité de l’activité, notamment pour les nouvelles créations. En clair, le gâteau ne grossit pas assez vite pourcompenserlenombrecroissantdeparts

Lesujetdevientencoreplussensiblequandonquittelesmoyennes nationales pour regarder la carte. Car il n’y a pas seulement “beaucoup”depharmacies;ilyasurtoutunemauvaiserépartition des pharmacies. Le Conseil met en évidence une forte concentration des officines dans les grands axes urbains, en particulier dans les régions de Casablanca-Settat et Rabat-SaléKénitra,quiregroupentàellesseulesenviron45%desofficinesdu pays Dans ces zones, les pharmacies se situent souvent à faible distance les unes des autres À l’inverse, certaines régions moins densément peuplées restent moins bien dotées La surdensité ne signifie donc pas forcément justice territoriale Elle peut même masquer un double déséquilibre : concurrence excessive dans certainscentres,offrelimitéedansd’autresespaces

Larègledes300mètres,prévueparl’article57delaloi17-04entre deuxofficinesàvold’oiseau,n’amanifestementpassuffiàcorriger cephénomène Elleencadrel’implantation,maisellen’empêcheni la concentration dans les zones les plus attractives, ni la logique d’entassement relatif autour des bassins les plus solvables En pratique,larèglejouecommeuneborneminimale,pascommeun véritable outil de planification territoriale Et dans un secteur aussi particulier,celachangetout Unepolitiqued’implantationnedevrait pas seulement empêcher que deux façades se regardent de trop près;elledevraitaussirépondreàunequestionplussérieuse:oùle besoindesantéjustifie-t-ilréellementunenouvelleinstallation?

Le Conseil lie d’ailleurs cette dynamique de densité à une autre évolution décisive : l’augmentation rapide du nombre de pharmaciensdiplômés.

Entre2016et2024,lenombredenouveauxdiplômésafortementprogressé,avec910pharmaciensdiplômés en2024contre297en2016,soitunehaussede206% Surlapériode,4676pharmaciensontétéformés,dont 60 % diplômés à l’étranger Cette poussée de l’offre de diplômés nourrit naturellement la pression à l’installation Lemarchéofficinaldevientalorsunesortedesasd’absorptionprofessionnelle,saufquecesas n’est pas extensible à l’infini Quand l’entrée dans la profession se traduit massivement par l’ouverture de nouvellesofficinesdansdeszonesdéjàdenses,onfabriqueplusfacilementdelaconcurrenced’usurequede lavaleur

Ilseraittoutefoistropsimpledeconclureque“moinsdepharmacies”seraitforcémentlasolution Levraisujet n’estpasquantitatifausensbrut Ilestéconomiqueetterritorial Unpayspeutavoirunréseaudenseetviable si la demande est solvable, si les missions des officines sont élargies, si leur rémunération ne dépend pas uniquementduprixdesboîtesvendues,etsil’implantationrépondàdescritèresintelligents Maisdanslecas marocain,leConseilmetenrelationlasurdensitéavecd’autresfaiblessesstructurelles:pressionsurlesprix, faible valorisation de l’acte pharmaceutique, rentabilité en baisse, capacités d’investissement réduites. La densitéexcessivedevientalorsnonpasuneforce,maisunmultiplicateurdefragilité.

Lerapportouvreainsiundébatquelesecteurévitesouvent,parprudenceouparcorporatisme.LeMaroca-tilbesoindecontinueràaugmenterlenombred’officinesaumêmerythme?Oua-t-ilsurtoutbesoindemieux répartir,mieuxréguleretmieuxrémunérercellesquiexistentdéjà?Ladifférenceestfondamentale.Dansun cas, on laisse filer une logique d’expansion quantitative qui finit par affaiblir tout le monde. Dans l’autre, on construitunepolitiqueduréseau,penséeenfonctiondesbesoinsterritoriaux,delaviabilitééconomiqueetde lamissionsanitaire.

Aufond,laquestion“tropdepharmacies?”estmalposéesielleselimiteaunombre Lavraiequestionestplus rude,etplusutile:unréseauofficinalpeut-ilresterunpilierdesantépubliques’ils’appauvritàmesurequ’il s’étend?Voilàlenœud Etcenœudn’ariend’abstrait Iltoucheàlafoislesjeunespharmaciensquiveulent s’installer,lesofficinesquipeinentàtenirleurmodèle,etlespatientsquiontbesoind’unmaillagesolide pas seulementdense

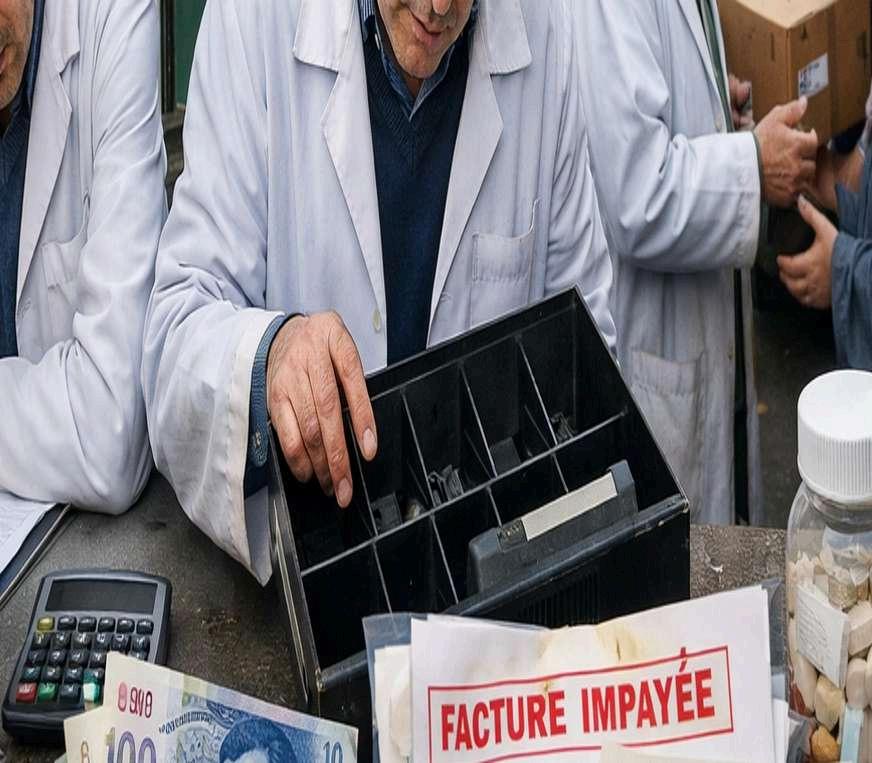

Danslachaînedumédicament,lesgrossistes-répartiteurssontsouventlesacteurslesmoinsvisiblesetpourtantlesplus exposés.Ilsneparlentpasdirectementaupatient,n’incarnentpaslaproximitédupharmaciendequartier,nebénéficient pas non plus de la centralité symbolique du laboratoire. Mais sans eux, la chaîne se grippe très vite. Le Conseil de la concurrencelerappelleclairement:lesgrossistes-répartiteursoccupentunepositioncentraleentrelesétablissements pharmaceutiquesindustrielsetlesofficines,etassurentenviron95%del’approvisionnementdespharmacies,avecdes livraisons quotidiennes à flux tendu sur l’ensemble du territoire. En d’autres termes, ils sont le système circulatoire du médicament.Etcesystème,aujourd’hui,commenceàrespirercourt.

Leproblèmen’estpasseulementlogistique Ilestfinancier Lerapportmontreque lesgrossistesnesecontententplusdedistribuerdesmédicaments;ilsassument aussi, dans les faits, une fonction de financeurs du réseau officinal Le Conseil le formule sans détour : en pratique, ils jouent souvent un rôle de “banquier” auprès des officines, en supportant une charge financière qui fragilise leur rentabilité et limiteleurcapacitéd’investissement.C’estlàquelecircuitdevientétrange,presque absurde.Ledistributeurnesecontenteplusd’acheter,stockeretlivrer.Ilavancedu temps, donc de l’argent. Et dans un secteur où les marges sont réglementées, avancerdutempsfinittoujoursparcoûtercher.

Le mécanisme est bien identifié. En amont, les grossistes doivent régler leurs fournisseurs dans des délais relativement encadrés. En aval, ils accordent aux pharmaciesdesdélaisdepaiementbienpluslongs LeConseilrelèveainsiqueles délaismoyensrestentautourde45à60jours,parfois90jours,entreindustrielset grossistes, tandis qu’en aval, entre grossistes et officines, les délais atteignent 112 jours en 2022, 104 jours en 2023 et sont encore estimés à 96 jours en 2024 Autrement dit, le grossiste encaisse tard, mais décaisse plus tôt C’est un effet de ciseauxclassique,saufqu’iciilportesurunproduitvital,dansunsecteurcenséêtre stable

Cedécalageproduituneconséquencelourde:lesgrossistesfinancentunepartie du fonctionnement courant des officines Le rapport indique que leur cycle d’exploitationatteintenmoyenne86jours,soitprèsdetroismoisàfinanceravant paiement effectif Ce déséquilibre entre décaissements et encaissements fragilise leur capacité d’autofinancement et, à terme, la résilience de l’ensemble de la chaînededistribution LeConseilvajusqu’àsoulignerlerisquepourladisponibilité etl’accèsauxtraitements Laquestionn’estdoncpassimplementcomptable Elle touchedéjààlasécuritédusystème

Pourquoi cette situation perdure-t-elle ? En partie à cause de la mise en œuvre incomplète de la loi sur les délais de paiement La loi n° 69-21, entréeenvigueuren2023,encadreen principecesdélais,avecunenormede 60 jours, extensible à 120 jours par accord et jusqu’à 180 jours par dérogation Mais le Conseil note que sonapplicationrestetrèsinégaleselon les acteurs. Surtout, près de 90 % des officines échappent au champ d’application de la loi parce qu’elles réalisent moins de 2 millions de dirhams de chiffre d’affaires annuel. Résultat:laréforme,censéediscipliner lesflux,laisseintacteunegrandepartie du problème. C’est un peu comme installer un frein sur un véhicule en oubliantlesrouesarrière.

Cette asymétrie place les grossistes dansunepositionintenable Lerapport mentionne un ratio d’endettement bancaire de 9,5 pour les EPGR, et précise que près de 40 % de leurs charges financières proviennent des retards de paiement des officines Ce chiffre mérite d’être médité calmement, sans tambour Quarante pour cent des charges financières liés auxretardsenaval,celasignifiequ’une part importante de la fragilité du maillon de gros ne vient pas du marché international, ni du coût logistique pur, ni d’un choc exogène : ellevientdufonctionnementmêmedu circuit domestique Le risque est alors simple à comprendre Un grossiste fragilisé investit moins, stocke avec plus de prudence, arbitre davantage, et toute la chaîne devient plus nerveuse.

Pour se protéger, certains grossistes ajustent déjà leurs pratiques. Le Conseil relève qu’ils instaurent parfois des remisesconditionnéesaurespectdesdélais,ouqu’ilsmorcellentlescommandes,quitteàsupporterdessurcoûts logistiques Cesréflexessontrationnelsàl’échelledel’entreprise,maisilsnesontpasneutrespourlesystème Ils peuvent accroître les inégalités entre officines selon leur solvabilité, pénaliser les plus fragiles et, surtout, augmenter le risque de ruptures d’approvisionnement Voilà comment une tension de trésorerie devient une tensiond’accès L’économie,encoreunefois,finitparremonterjusqu’aucomptoir

Le paradoxe, c’est que les grossistes remplissent déjà une mission quasi publique Le Conseil rappelle qu’ils garantissentladisponibiliténationaledesmédicaments,avecdeslivraisonsquotidiennesetunecouverturelarge duterritoire Leurrôlecombinedoncservicepublicetactivitééconomiquesousfortescontrainteslogistiqueset réglementaires Mais leur rémunération et leur environnement financier ne semblent plus alignés avec cette mission C’estunvieuxtraversdebeaucoupdesecteursrégulés:onexigelacontinuité,lasécurité,lacouverture, laréactivité toutencomprimantlesmargesetenlaissantdériverlesdélais Àlafin,onobtientdeshérosfatigués Etleshérosfatiguéscoûtentcherausystème

Lerapportouvreplusieurspistesdesortie Ilévoquelamiseenplacedemécanismesdefinancementadaptés pour renforcer la trésorerie des officines et des EPGR, notamment le préfinancement des créances de remboursement,afinderaccourcirlesdélaiseffectifsd’encaissement Ilmentionneaussil’idéed’unfondsadossé à une contre-garantie publique, destiné à élargir l’accès au crédit, soutenir les nouvelles installations dans les zonespeudensesetfinancerdesinvestissementsstratégiquescommeladigitalisation,latraçabilitéoulamiseà niveaulogistique Cesontdespistestechniques,certes,maisellesracontentunechosetrèssimple:lesecteurne peutplusêtrepilotécommesilatrésorerieétaitundétailsecondaire.

Au fond, quand les grossistes deviennent lesbanquiersdespharmacies,cen’estpas la preuve d’une solidarité vertueuse. C’est le symptôme d’un déséquilibre structurel. Un grossiste doit distribuer, pas porter durablementlecréditduréseau Tantque cette confusion persiste, la chaîne du médicament restera exposée à une fragilitésilencieuse:cellequinefaitpasde bruit immédiatement, mais qui use le systèmedel’intérieur

LeDans la distribution du médicament, le sujet peut sembler technique, presque aride. Des délais, des factures,descréances,desjoursderèglement.Rienqui fassespontanémentleverlesfoules.Etpourtant,c’est souventlàquelessystèmessefissurent:nonpasdans le fracas, mais dans l’allongement discret des échéances. Le Conseil de la concurrence le montre clairement dans son avis : au Maroc, les délais de paiementconstituentl’undesdéséquilibresstructurels lespluslourdsdelachaînepharmaceutique,aupoint defragiliserlesgrossistes-répartiteurs,dedistordrela concurrence et de faire peser un risque direct sur la continuitéd’approvisionnementdesofficines. développement du secteur touristique marocain se confirme à travers une dynamique d’investissement soutenuedansl’hôtellerie.

Le mécanisme est simple à comprendre, ce qui le rend encore plus irritant En amont, les établissements pharmaceutiques industriels imposent aux grossistesrépartiteurs des délais relativement serrés En aval, les officines règlent plus tardivement leurs fournisseurs Résultat : le maillon intermédiaire paie vite et encaisse lentement Or un distributeur qui décaisse avant d’encaissernedistribuepasseulementdumédicament; il distribue aussi du crédit, parfois malgré lui Le Conseil résumecetteasymétrieavecdeschiffrestrèsparlants: en amont, les délais moyens restent globalement entre 45 et 60 jours, avec parfois des pointes à 90 jours ; en aval,ilsatteignent112joursen2022,104joursen2023et encore 97 jours estimés en 2024 La divergence est massive

Cette différence n’est pas un simple inconfort de trésorerie C’est une contrainte systémique Le Conseil note que le cycle d’exploitation des grossistesrépartiteurs atteint en moyenne 86 jours, soit près de trois mois à financer avant paiement effectif. Ce déséquilibre affaiblit leur capacité d’autofinancement, pèsesurleurrentabilitéet,àterme,metsoustensionla résilience de toute la chaîne de distribution. La formule est sèche, mais le fond est limpide : quand la trésorerie d’un maillon vital devient structurellement instable, ce n’estpasseulementl’entreprisequisouffre,c’estl’accès autraitementquidevientplusvulnérable.

Leplustroublantestquelaréformecenséecorrigerces retards n’a produit qu’un effet limité La loi n° 69-21, entrée en vigueur en 2023, fixe en principe un délai de paiement de 60 jours, extensible à 120 jours par accord entrelespartiesetjusqu’à180jourspardérogationdans certainssecteursspécifiques

Sur le papier, le cadre existe. Dans les faits, son application reste profondément inégale. Le Conseil relève que l’entrée en vigueurdelaloin’apasentraînédemodificationsignificative des pratiques amont, les délais fournisseurs restant assez stables. Et surtout, le cœur du problème demeure intact en aval.

Pourquoi?Parcequeprèsde90%desofficineséchappentau champ d’application effectif de cette réglementation, du fait qu’elles réalisent moins de 2 millions de dirhams de chiffre d’affaires annuel Selon les données rappelées par le Conseil, seules1374pharmacies,soitenviron10%dutotal,dépassent ce seuil Autrement dit, la réforme laisse en dehors de son périmètre la grande majorité des relations commerciales qui structurent réellement le circuit officinal C’est une asymétrie réglementaire majeure, et le Conseil ne tourne pas autour du pot : cette exclusion compromet l’efficacité globale du dispositif et neutralise en grande partie son effet incitatif et dissuasif

Lesconséquencesconcurrentiellessonttoutsaufabstraites Cettemiseenœuvreàgéométrievariablecrée des écarts de traitement entre officines selon leur taille, leur solvabilité et leur capacité à honorer les délais Certaines peuvent négocier, d’autres subissent. Certaines restent approvisionnées dans des conditions relativement fluides, d’autres voient leur relation fournisseur se durcir. Le Conseil explique que cette différenciation accentue les déséquilibres économiques au sein même du réseau officinal. En clair, la règle n’organise pas le marché de façon homogène ; elle le segmente davantage. Et lorsqu’un secteur régulé fabriquedelasegmentationparsespropresexceptions,ilsèmeundrôledebazarsouscostumejuridique.

Ducôtédesgrossistes-répartiteurs,l’additionestlourde.LeConseilindiquequeleurratiomoyend’endettement bancairesurl’excédentbrutd’exploitationatteint9,5,signed’unefragilitéfinancièrecroissante.Plusfrappant encore,prèsde40%deleurschargesfinancièresproviennentdesretardsdepaiementdesofficines.Etdans lesfaits,ilssupportentuntauxmoyend’impayésde18%.Voilàlevraivisageduproblème: lesdélaisnesont passeulementlongs,ilsproduisentuncoûtfinancierdirect,récurrent,quiminelarentabilitédumaillondegros et réduit sa capacité à investir dans le stock, la logistique, la digitalisation ou la sécurisation de l’approvisionnement

Pourseprotéger,lesgrossistesadaptentdéjàleurspratiques LeConseilmentionnedesremisesconditionnées au respect des délais, le morcellement des commandes et d’autres formes de prudence commerciale destinéesàlimiterl’expositionaurisque Cescomportementssontcompréhensiblesàl’échelledel’entreprise, maisilsdéplacentleproblèmesanslerésoudre Pire,ilspeuventencréerdenouveaux:surcoûtslogistiques, tensionaccruesurcertainesofficines,risqueplusélevéderupturesd’approvisionnement Unefoisencore,un déséquilibrefinancierapparemmentbanalremontetoutelachaînejusqu’aupatient Lemédicamentn’aime paslestrésoreriesbrinquebalantes

Le Conseil en tire une conclusion logique : il faut instaurer une régulation équitable des délais de paiement pour corriger les asymétries commerciales qui pénalisent fortement les grossistes-répartiteurs. Le sujet est moinscorporatistequ’iln’enal’air.Ilnes’agitpasdedéfendreunacteurcontreunautre,maisderemettreun peudecohérencedansunechaîneoùchacundépenddesautres Undistributeurnepeutpasdurablement assumerunemissionquasipublique disponibiliténationale,stocksdesécurité,livraisoncontinue touten servantdefinanceurdedernierressortàunegrandepartieduréseauofficinal Àcestade,cen’estplusdela souplessecommerciale C’estunefragilitéinstitutionnalisée

Aufond,lesdélaisdepaiementsontlabombeàretardementparfaite:rienn’explosetoutdesuite,maistout se détériore lentement La trésorerie s’épuise, l’endettement grimpe, les marges se ratatinent, les investissementsreculent,lachaînesecrispe Etcommesouventdanslessecteursessentiels,leproblèmereste longtempsinvisibleparcequelesacteurscontinuentmalgrétoutàfairetenirlesystème Jusqu’aujouroùtenir nesuffitplus

Derrière chaque boîte de médicament vendue en pharmacie,ilyaunepetitemécaniqueréglementaire que le grand public voit rarement. Le prix payé par le patientn’estpaslesimplerésultatd’unjeulibreentre offre et demande. Au Maroc, il est encadré par l’État, selon un système précis qui répartit la valeur entre plusieurs acteurs : fabricant, importateur le cas échéant, grossiste-répartiteur, pharmacien d’officine, puis éventuellement l’Assurance maladie via le remboursement.LeConseildelaconcurrencerappelle quecettearchitecturetarifairereposesurunelogique administrée, censée protéger l’accès au médicament toutengarantissantlaviabilitéducircuit.Surlepapier, le schéma est clair. Dans la pratique, il soulève une questionredoutablementsimple:quicapteréellement lavaleur,etquisupportelescontraintes?