Sin desalación y reutilización no hay futuro del agua en España

EACEITES DE OLIVA

Precios - 27 de noviembre de 2025

spaña afronta un estrés hídrico estructural que ya no admite parches. Dos tercios del territorio están en riesgo de desertificación y la variabilidad de los recursos es cada vez más extrema. Frente a esta realidad, la desalación y la reutilización se presentan como pilares estratégicos para garantizar la resiliencia del país, tal como defendió la Asociación Española de Desalación y Reutilización (AEDyR) en la jornada “Agua y Futuro: Hoja de ruta para España”. Mari Carmen García Panadero, del Consejo de Dirección de AEDyR, subrayó la necesidad de un Pacto Nacional del Agua basado en evidencia técnica, consenso institucional y planificación a largo plazo. La política hidráulica no puede seguir supeditada a decisiones cortoplacistas ni a debates territoriales; España necesita un enfoque integral que combine innovación, inversión y gobernanza eficaz. El país cuenta con ventajas competitivas que no siempre se aprovechan. España es líder mundial en desalación, con más de cinco millones de m³/día instalados, y mantiene experiencia avanzada en eficiencia energética y reducción de costes. Sin embargo, los proyectos pueden tardar hasta cinco o seis años en ponerse en marcha debido a trámites administrativos complejos, lo que frena la capacidad de respuesta frente a la escasez.Además, la reutilización sigue siendo percibida con recelo, pese a que experiencias demuestran que el agua regenerada puede producir agua potable de forma segura y sostenible.España tiene tecnología, conocimiento y liderazgo, pero le falta voluntad política para implementar soluciones que garanticen agua suficiente, segura y asequible. En un contexto de sequías prolongadas y eventos climáticos extremos, no hay agua más cara que la que no se tiene. La resiliencia hídrica exige actuar ahora: la desalación y la reutilización no son opcionales, son la garantía del futuro del país.

Mucho arbequino

La actividad operativa viene marcada por un acercamiento a la normalidad del mercado. Seguimos con Jaén sin producto nuevo, y con la perspectiva de que sus almazaras empiecen a producir a partir del 1 de diciembre. Esto nos ofrecerá una nueva situación de mercado que podrá provocar una presión en los precios del aceite. El resto se observa fluidez operativa pero tendencia a ir recortando precios en los extras de nueva cosecha, y con repuntes de las calidades de la anterior campaña según se van agotando. Nos encontramos con dos mercados claros en estos momentos: PortugalEspaña, donde el arbequino es el más predominante en el caso portugués, con baja calidad y precios bajos; Túnez, con una cosecha excepcional y de buena calidad donde los precios son más bajos que los nuestros. En cuanto a Italia, sus rendimientos están siendo bajos, y no les cubre sus necesidades. Compras constantes y con a buenos precios. ESPAÑA ES

COTIZACIONES EN JAÉN

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Consejo Andaluz del Olivar

El sector del olivar reclama mayor presupuesto en la PAC 2028-2034

L“TRABAJAMOS PARA MODIFICAR TANTO EL PRESUPUESTO

COMO LOS REGLAMENTOS QUE PENALIZAN ESPECIALMENTE A LA AGRICULTURA Y GANADERÍA ANDALUZAS”

a Consejería de Agricultura, Pesca, Agua y Desarrollo Rural del gobierno andaluz ha celebrado la reunión anual del Consejo Andaluz del Olivar, en coincidencia con el Día Mundial del Olivo, declarado por la Unesco en 2019. El secretario general de Agricultura, Ganadería y Alimentación, Manuel Gómez Galera, ha presidido el encuentro, subrayando que el olivar sería el sector más perjudicado si no se modifica la propuesta financiera de la PAC 2028-2034 y los reglamentos presentados por la Comisión Europea. Gómez Galera ha sido rotundo al afirmar que “Andalucía rechaza frontalmente la propuesta actual”, que implicaría un impacto negativo para los cultivos estratégicos de la región. “Trabajamos para modificar tanto el presupuesto como los reglamentos que penalizan especialmente a la agricultura y ganadería andaluzas”, ha remarcado. El secretario general ha asegurado que el Gobierno andaluz mantendrá su presión negociadora durante el año y medio restante de definiciones comunitarias con el objetivo de alinear la PAC con la realidad productiva del olivar, clave económica y social del territorio. El representante de la Junta ha destacado el impulso internacional logrado con la Declaración de Córdoba, firmada el 19 de noviembre en un evento del Consejo Oleícola Internacional con participación de 30 países. Esta plataforma ha permitido visibilizar los retos del olivar, así como las bondades del aceite de oliva y de la aceituna de mesa en mercados globales. Gómez Galera ha recalcado que estas iniciativas refuerzan el liderazgo andaluz en comercialización y posicionamiento gastronómico a nivel mundial. Otro hito destacado ha sido la primera visita oficial a Andalucía del comisario europeo de Agricultura, Christophe Hansen, quien presidió junto al presidente de la Junta, Juanma Moreno, y al consejero Ramón Fernández-Pacheco, la Mesa de Interlocución Agraria. El sector trasladó directamente al comisario sus demandas presentes y futuras, mientras Hansen pudo conocer in situ el modelo productivo andaluz, visitando una explotación y una almazara museo. Gómez Galera ha reconocido también el avance conseguido con la nueva norma de comercialización del aceite de oliva, elaborada con el sector y el Ministerio: “Es un paso positivo que atiende a las demandas de los productores, aunque aún existe margen de mejora”.

ESTÁ PASANDO

Gestión sostenible de los residuos de almazara, el ejemplo de Biochar

09/12/25

En este webinar gratuita se expondrán los procesos de obtención del biochar e hidrochar, aprovechando los residuos de almazara, biomasa del olivo y las posibilidades que tienen como enmienda en los suelos, o mezcla para obtener compost de mejor calidad. Más info: www.plataformatierra.es/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra s/c s/c

Virgen para envasar (-1º) 3700/3750 3750/3800

Refinable, base 1º 3550 3600/3650

Refinado 3600 3650

CÓRDOBA

Virgen Extra (N) 4100/5000 4200/4600

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3500/3600 3550/3600

Refinado 3550 3550

SEVILLA

Vírgen Extra (N) 4800/5000 4500/4700

Virgen para envasar (-1º) 3700/3800 s/c

Refinable, base 1º 3550 3550

Refinado 3550 3550

Virgen Arbequino (N) 4800/5000 4500/4700

Virgen Ecológico 4500 5000

GRANADA

Virgen Extra (N) 5200 4200/5000

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 3500/3600 3500

Refinado 3500/3600 3500/3600

MÁLAGA

Virgen Extra (N) 4100/5000 4200/4600

Virgen para envasar (-1º) 3800/4000 3800/4000

Refinable, base 1º 3500/3600 3550/3600

Refinado 3550 3550

S/C

No hay disponible extra jiennense en el mercado. Las almazaras abren el lunes 1 de diciembre.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

Virgen Extra Empeltre 4700 4600

Refinable 3250 3250

CÁCERES / BADAJOZ

Virgen Extra s/c s/c

Virgen para envasar (-1º) 3700/3750 3750/3800

Refinable, base 1º 3550 3600/3650

CATALUÑA

LLEIDA

Virgen E. Arbequina 4700 4600

Refinable 3250 3250

TARRAGONA

Virgen Arbequino 4700 4600

Virgen para envasar (-1º) 3900/4000 3800/3900

Refinable (+1º) alta acidez 3250 3250

Refinado 3500 3550

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 4736 4714

Virgen para envasar (-1º) 3650 3725

Refinable, base 1° 3493 3450

TOLEDO

Virgen Extra (N) 4800/5000 4500/4700

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 4400/4700 4100/4500

Virgen para envasar (-1º) s/c

Refinable s/c

Refinado s/c

CASTELLÓN

Virgen Extra (N) 4400/4700 4100/4500

Virgen para envasar (-1º) s/c s/c

Refinable s/c s/c

VALENCIA

Virgen Extra (N) 4400/4700 4100/4500

Virgen para envasar (-1º) s/c s/c

LA RIOJA

4600

El arbequino tarraconense abandona su precio mantenido desde principios de mes y desciende.

Virgen Extra 4900/5000 4500/4700

Virgen Extra 4900 4200/4600

Crecen un 41% las exportaciones de aceite de oliva tunecino

El Observatorio Nacional de la Agricultura (ONAGRI), dependiente del Ministerio de Agricultura, Recursos Hidráulicos y Pesca del Gobierno de Túnez, ha publicado las cifras correspondientes a las exportaciones de aceite de oliva durante los once meses de la campaña 2024/2025, refleja un incremento significativo en volumen, aunque acompañado de una caída notable en los ingresos. Entre noviembre de 2024 y finales de septiembre de 2025, las exportaciones alcanzaron 268,6 mil toneladas, frente a las

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS

SOJAS Y OTROS

Mercado bajista

Semana bajista en el mercado de las semillas. Los aceites que se desligan son: el girasol alto oleico, el maíz y el palmiste. En el caso del girasol, las estimaciones en el Mar Negro para esta campaña son bajistas, con una perdida del 20% con respecto a la media de los últimos años. La soja desciende en todas las calidades, la recuperación del consumo interno y las políticas de los biocombustibles están detrás de esta bajada. La palma mejora su situación a corto plazo pero existe una preocupación para el próximo año por la falta de producción así como una incertidumbre mantenida con respecto a la aprobación de la EUDR en Europa.

El aceite de palma refinado deciende 46 euros/tn, y arrastra a las oleinas y estearina.

190,1 mil toneladas del mismo periodo de la campaña anterior, lo que representa un aumento del 41,3%. Sin embargo, el valor total de las exportaciones se redujo de 5.024,4 millones de dinares (MD) a 3.599,1 MD, una disminución del 28,4%. Este descenso se explica principalmente por la caída de los precios medios, que en septiembre de 2025 se situaron en 9,28 a 17,9 DT/kg, un 46,2% menos que en el mismo mes de la campaña anterior.

El orujo refinado mantiene su precio con una demanda estable.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1235 1215

Refinado, Zona Sur 1358 1337

Refinado, Zona Cataluña 1340 1330

Alto oleico crudo (Zona Sur) 1520 1550

Alto oleico refinado (Zona Sur) 1650 1670

ACEITE DE SOJA

Crudo Zona Cataluña 1235 1190

Refinado Zona Cataluña 1385 1340

Refinado IP (Semillas no OMG) Zona Cataluña 1445 1400

Refinado (Zona Sur) 1352 1291

Refinado IP (Semillas NO OMG) (Zona Sur) 1443 1381

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2654 2622

Hidrogenado alimentario (Zona Cataluña) 2823 2721

OTROS ACEITES

Aceite de Maíz refinado 1458 1464

Aceite de Palma refinado 1383 1347

Aceite de Palmiste refinado 2082 2103

Aceite de Colza refinado 1280 1275

Oleína refinada de Palma 56 1452 1415

Oleína refinada de Palma 64 1600 1562

Estearina Refinada de Palma 1329 1294

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 345

Harina de soja de importación 46,5% 342

Harina de girasol decorticada (zona norte) 254

Harina de girasol decorticada (zona sur) 254

Harina de girasol integral (zona norte) 173

Harina de girasol integral (zona sur) 173

Harina de pescado de Perú (FOB), 63/65% de proteínas 1490

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1900

Harina de pescado, 60% de proteínas (nacional) 1490

Colza de importación 34/36% (Noviembre-Diciembre) 240

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario) 216

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (25-11-2025)

Pérdidas en todas las categorías

Semana bajista en las materias primas donde se mantiene el papel diferenciador las harinas de pescados que han incrementado unos 10 euros/tn. El resto de las materias primas han reducido sus cotizaciones, excepto la cebada 64 PE que se mantiene. Las pérdidas oscilan entre los 10 y 2 euros poniendo de manifiesto la falta de interés por parte de los compradores, y la disponibilidad de producto de procedencia europea permite una revalorización del producto nacional en operaciones de poco volumen.

OLEÍNAS Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja

Oleínas de Aceite de Oliva-Orujo

900

El precio de la oleína de oliva-orujo mantiene, combinado con un incremento de la demanda del pienso de la cabaña porcina que va en aumento debido al cambio de temperatura.

Cebada 64 PE 218 1070

1490

Las harinas de pescado peruano y chilena se activan después de una linealidad en su precio, incrementando 10 euros/tn.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 980

Sebo Fundido 4º de acidez origen nacional 980

Grasa de 10º/12º (destino) 950

Grasa de 3º/5º (para piensos) (destino) 1070

Manteca de 0,5º (blanca nieve para uso alimentario) (destino) 1200

Manteca de 1º/2º de acidez (destino) 1160

Aceite de pescado refinado 3195

Aceite de pescado refinado WINTERIZADO 4350

La grasa 3º5º incrementa su precio en un mercado pendiente de la campaña de ibéricos, y de las prorrogas de las normativas de biodi´sel.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 20/11/25 27/11/25

Virgen Extra 4880 3850

Refinable, base 1º 2550 2550

Refinado s/c s/c s/c

ITALIA

18/11/25 25/11/25

Virgen Extra 8000/8600 7600/8200

Refinado 3800/3900 3850/3950

TÚNEZ 20/11/25 27/11/25

Virgen Extra 3830 3780

Refinable, base 2º 2550 2550

Refinado s/c s/c s/c

TURQUÍA

20/11/25 27/11/25

Refinado s/c s/c s/c

PORTUGAL 20/11/25 27/11/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 20/11/25 27/11/25

Virgen Extra 4200/5000 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Noviembre) 2600

Aceite de pescado danés CIF Rotterdam (Noviembre) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Noviembre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Nov.) 1565

Aceite de Coco de Filipinas, CIF Rotterdam (Noviembre) 2400

Aceite de Palmiste, CIF Rotterdam (Noviembre) 1908

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Nov.) 1261

Aceite de Colza crudo, sobre Alemania FOB (Noviembre) 1100 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Noviembre) 1042 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Nov.) 1375

Habas de soja, sobre Golfo /EE.UU. (FOB) (Noviembre) 444,85

Habas de soja, Brasil FOB (Noviembre) 453,31

50,87

El aceite de soja desciende en su precio esta semana en compras para diciembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP Contacte 661 588 800

3850/3950

El refinado italiano recupera precio incrementando 50 euros/tn.

Harinas de pescado

El mercado italinano de grasas y aceites refleja la tensión europea por la falta de disponibilidad de harinas de pescado incrementando 40 euros/tn.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1155/1165

Aceite de girasol refinado 1350/1360

Aceite de soja refinado 1275/1295

Aceite de cacahuete refinado 1740/1760

Sebo Zootécnico 1030/1040

Grasa Acidez 4º 1010/1020

Grasa máx acidez 7 FFA 978/985

Harina de Pescado Chile 1890/1900

Harina de Pescado Perú 1845/1855

Harina de Pescado Danesa 2690/2715

de 2025 )

(25 de

Fuente: Borsa Granaria de

1375

El aceite de girasol crudo, 6 puertos aumenta su precio 10 dólares/tn en una semana de subidas en el exterior de todos los vegetales.

LA SOJA EN LA BOLSA DE CHICAGO (27 DE NOVIEMBRE DE 2025)

HABAS DE SOJA.- (Enero.) cts./Bushel 1131,4

HARINA DE SOJA.- (Dic.) $/t corta 317,1

ACEITE DE SOJA.- (Dic.) cts./Libra 50,87 Fuente: CME Group.

Milano

noviembre

MERCADO

DEL

ACEITE

DE OLIVA Y

ACEITUNAS

DE MESA EN LOS PRINCIPALES DATOS DE PRODUCCIÓN NACIONAL

Producción aceite de oliva en UE

Según los últimos datos proporcionados por el servicio estadístico de la Comisión Europea, Agridata, la campaña europea de aceite de oliva 2025/2026 comienza a ofrecer los primeros datos de producción, con 1700 toneladas producidas. Estas cifras también reflejan la evolución de este mercado desde la cmapaña 2012/2013 hasta la iniciada ahora en este mes de octubre de 2025. Datos a 21 de noviembre de 2025. Fuente: European Commission/ DirectorateGeneral for Agriculture and Rural Development/Agridata/Olive oil and table olives Market.

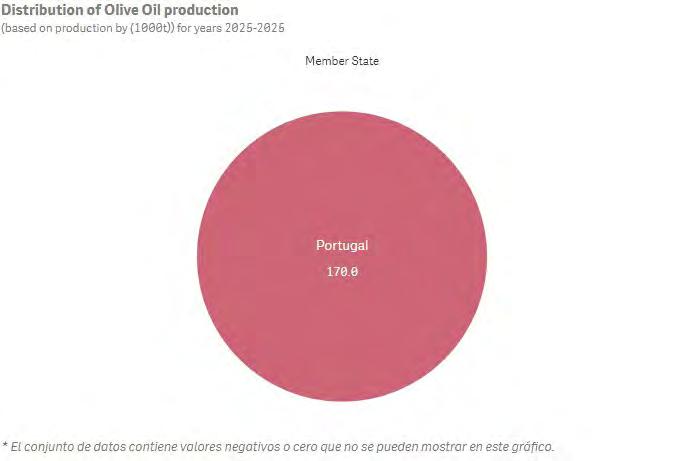

Distribución geográfica de la producción europea de aceite de oliva

Portugal es el principal productor a lo largo del mes de octubre en el Mediterráneo. En estos momentos ha producido 1700 toneladas que suponen un 5% menos que la campaña pasada, y en las mismas fechas. Datos a 21 de noviembre de 2025. Fuente: European Commission/ Directorate-General for Agriculture and Rural Development/Agridata.

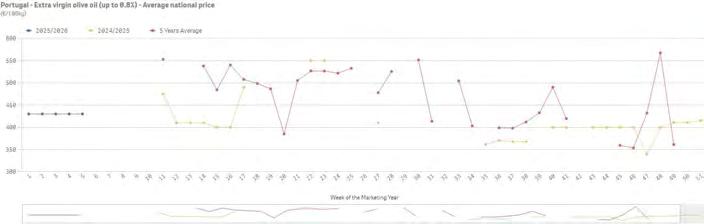

Evolución precios AOVE Portugal

Portugal busca estabilizar su precio

Según los datos proporcionados por el servicio estadístico de la Comisión Europea, Agridata se observa como Portugal está estabilizando su precio de venta del extra, debido a la baja productividad que está teniendo en el inicio de campaña. En estos momentos las cotizaciones se encuentran ligeramente por encima de la media de la pasada campaña. Datos a 21 de noviembre de 2025. Fuente: European Commission/ Directorate-General for Agriculture and Rural Development.