“El Nuevo Modelo de Responsabilidad-Sostenibilidad Ambiental, Social y de Gobernanza (ESG) en las Empresas”.

ÍNDICE // BOLETÍN NO. 4

De la responsabilidad a la sostenibilidad, una reseña acerca de los modelos de responsabilidad empresarial.

A nivel internacional. A nivel nacional.

El Nuevo modelo de ResponsabilidadSostenibilidad Ambiental, Social y de Gobernanza (ESG), ¿a quién le importa ganar?

Contexto. Factores.

Rankings. Un caso de estudio en los Estados Unidos Mexicanos (México).

Contar con un ESG, un marco de acción para su implementación en las empresas.

Fase de evaluación y preparación. Fase de creación de un área o elección de personal responsable del modelo.

Fase de diseño y definición de la estrategia, objetivos y metas. Fase de monitoreo y evaluación de conformidad.

Fase de comunicación y elaboración de informes.

IV.

Flores Serna & Asociados, comprometida con el ESG.

Misión, visión y valores. Certificación del Colegio de Contadores Públicos de México.

Norma Oficial Mexicana NOM-035- STPS-2018.

Empresa Socialmente Responsable y Sostenible del Centro Mexicano para la Filantropía. a. b. c. d.

Introducción.

El contexto actual, marcado por múltiples riesgos, gran dinamismo y creciente conciencia colectiva, plantea numerosos retos y exige estrategias concretas de parte de todos y cada uno de los sectores de la sociedad, sean estos de gobierno, del sector privado, de la sociedad civil organizada, la academia o de organismos internacionales.

A la altura de estos retos que requieren de compromiso, liderazgo e innovación, desde hace al menos dos décadas el ámbito empresarial, en conjunto con otros actores de gobierno y organismos internacionales, propuso un nuevo marco de acción para las empresas que busca complementar y fortalecer los modelos anteriores de responsabilidad social, adaptándolos y haciéndolos más efectivos ante las especificidades de este complejo entorno global que, como tal, reclama de estas organizaciones privadas y sus actores repensar su papel e impacto en diversas áreas, más allá de una mera cuestión voluntaria, interna, discursiva y técnica. Ha surgido, así, el modelo de responsabilidadsostenibilidad mejor conocido por sus siglas en inglés como ESG, mismas que representan sus tres principales factores o dimensiones, a saber: el medioambiental (Environmental), el social

(Social) y el de gobierno corporativo o gobernanza (Governance) que son, a su vez, los actuales criterios mínimos y universales, objetivos y normativos, en la evaluación del impacto de una empresa en la sociedad que le permita convertirse en más atractiva frente a los inversores, más productiva de capital y con ventajas competitivas en el entorno comercial, sobre todo, ser una entidad comprometida con los objetivos más importantes del desarrollo sostenible, entendido éste como un modo de vida que busca satisfacer las necesidades actuales sin comprometer las futuras. A más de veinte años de haber aparecido, el ESG ha sido robustecido en sus componentes, anclándose a diversas normas y compromisos y siendo aplicado a cada vez más empresas, tanto a nivel nacional como internacional. En vista de lo anterior y fiel a su naturaleza de generar una nueva cultura jurídica a través del conocimiento crítico basado en el análisis de cuestiones legales complejas que fomenten el debate académico, en esta ocasión el Centro de Investigación Flores Serna (CDI-FS) ha decidido dedicarle el cuarto número de su Boletín a “El Nuevo Modelo de Responsabilidad-Sostenibilidad Ambiental, Social y de Gobernanza (ESG) en las Empresas”, el cual

tiene como principal objetivo analizar el ESG como un modelo de fortalecimiento de la responsabilidad y sostenibilidad empresarial, a través de su contexto, componentes, rankings y casos de estudio, a efecto de delinear un marco de acción

general para que las empresas en nuestro país empiecen a adoptar sus principios y directrices, posicionándose a la vanguardia mundial, tal y como hoy lo hace Flores Serna & Asociados (FS&A).

Para lograr lo anterior, este Boletín se divide en los siguientes cuatro puntos:

1. 2. 3.

4.

En el primero, se realiza una breve reseña acerca de los principales modelos de responsabilidad empresarial, tanto a nivel nacional como internacional, observando las afinidades y diferencias de estos con el ESG.

Posteriormente, en el segundo punto, se aborda el contexto en que surgió el ESG, sus principales factores o componentes, normatividad y los rankings o métricas que actualmente existen y un caso de estudio en México.

En el tercero, por su parte, se presenta un marco de acción general y mínimo para la implementación del ESG en las empresas mexicanas, recomendando algunas políticas, estrategias y acciones concretas.

Finalmente, en el último punto, se expone el firme compromiso del consorcio Flores Serna con el ESG, particularmente en dos de sus empresas, como son Flores Serna & Asociados (FS&A) y el propio CDI-FS.

De la responsabilidad a la sostenibilidad, una reseña acerca de los modelos de responsabilidad empresarial.

Históricamente,

el desenvolvimiento de la empresa se produjo bajo dos particulares visiones:

Por un lado, su finalidad economicista, enfocada principalmente en maximizar utilidades, ganancias y eficiencia en un mercado competitivo a cualquier costo e impacto, sin importar los riesgos potenciales y los daños generados; por otro, su falta de regulación, generando una especie de campo de la paralegalidad, es decir, un tercer espacio ni legal pero tampoco ilegal, donde los propios entes privados crearon sus propios códigos, tal y como sucedió con las normas consuetudinarias, los estatutos de gremios y los códigos de comercio durante la Edad Media e inicios de la Edad Moderna.

De allí aquella cita de Adam Smith (1996, p.343) -padre de la economía modernasegún la cual “el interés de los empresarios en cualquier rama concreta del comercio o la industria es siempre en algunos aspectos diferente del interés común, y a veces su opuesto. El interés de los empresarios siempre es ensanchar el mercado, pero estrechar la competencia”.

Afortunadamente, desde el siglo XVIII, comenzaron a surgir tanto en el interior del ámbito empresarial como en aquellos sectores gubernamentales y sociales propuestas que, con el tiempo, darián forma al modelo conocido como Responsabilidad Social Empresarial o Corporative Social Responsability (RSE en español o CSR en inglés), un modelo que se desarrolló y consolidó durante casi todo el siglo XX y parte del XXI en prácticamente todos los países, entre ellos, México.

De acuerdo con Pontón y Mata (2010), algunos Responsabilidad Social Corporativa son:

| Lucha contra la corrupción (estabilidad interna, transparencia, fortalecimiento institucional);

Inversiones en infraestructuras de transporte (creación de empleo directo/indirecto);

Inversiones en infraestructura institucional (Apoyo de buen gobierno, captación y participación de socios locales, sustentabilidad y capacitación);

Sistemas de producción no contaminantes;

Reciclaje de residuos;

Salud y seguridad laboral;

Filantropía;

Gestión de recursos humanos; y

Competencia leal y juego limpio.

A continuación, se abordarán los hitos o antecedentes más importantes de este modelo y sus tipos, tanto a nivel internacional como a nivel nacional, identificando su definición, componentes, normatividad y principales críticas o limitantes.

a. Nivel internacional

Desde una perspectiva histórica, los inicios del modelo RSE pueden situarse, en un primer momento, durante el siglo XVIII, en medio de un contexto que implicó, por un lado, un importante crecimiento del mercado y la economía global de bienes y servicios como parte de la revolución industrial y las innovaciones tecnológicas y, por otro, avances significativos de tipo social, como fue la predominancia de un Estado cada vez más posicionado en el escenario interno e internacional, así como la idea jurídica y filosófica de derechos (vida, igualdad, libertad, propiedad

|La filantropía empresarial: Los empresarios y propietarios de grandes fortunas realizaban donaciones a causas humanitarias, fundaban universidades y apoyaban actividades artísticas. Esta filantropía era vista como una forma de contribuir al bienestar social, aunque no estaba necesariamente ligada a la gestión empresarial.

El paternalismo: Algunos empresarios adoptaron un enfoque paternalista, asumiendo ciertas responsabilidades hacia sus empleados, como proporcionar viviendas o servicios básicos, aunque esto no siempre se hacía por altruismo, sino también para mantener su lealtad y productividad.

Asistencia social: Ciertas sociedades proporcionaban beneficios como ayuda financiera en casos de pobreza, enfermedad o muerte.

y justicia) que empezó a tomar forma como fin y, a la vez, como límite de los poderes políticos y económicos.

De esta forma, la presencia -y, por tanto, el impacto- cada vez mayor de las empresas y los corporativos en la vida cotidiana de las personas y en la propia dinámica de la sociedad se fue tornando en un tema de especial relevancia jurídica y social, impulsando diversas figuras o prácticas que podrían considerarse antecedentes mediatos del RSE, entre ellas (Rodríguez, Massoud y Vergara, 2023; Araque y Montero, 2008):

Así, en esta época es posible pensar en ejemplos concretos como: la empresa Cadbury en Reino Unido, fundada en 1824, que promovió el bienestar social mediante la construcción de viviendas para trabajadores y el desarrollo de comunidades modelo (Davoudi, McKenna y Olegario, 2018); en el empresario alemán Alfred Dolge, ávido lector de Smith, que en 1876 comenzó a establecer un plan de pensiones para sus empleados, antecedente de la actual seguridad social ( Social Security,

2013), o bien, en el escritor Andrew Carnegie que, en 1889, publicó su obra “The Gospel of Wealth" (El evangelio de la riqueza, en español), argumentando que los ricos tienen la obligación moral de usar su riqueza para beneficio de la sociedad, mediante los principios de la caridad (los más afortunados tienen la obligación de ayudar a los menos afortunados) y de la custodia (los ricos son custodios de la riqueza y los bienes públicos).

En una segunda etapa, a partir de la década de los 50s del siglo XX, estas prácticas

aisladas darán paso a la asunción formal de la RSE,

apareciendo su concepto de la mano del economista estadounidense Howard R. Bowen (1953:6), quien la conceptualizó como "las obligaciones de los empresarios para impulsar políticas corporativas para tomar decisiones o para seguir líneas de acción

Obligaciones Empresariales: Los empresarios tienen la responsabilidad de considerar no solo sus intereses económicos, sino también el bienestar de la sociedad en general, lo que implica seleccionar acciones que beneficien a la comunidad y no solo a los accionistas.

que son deseables en términos de los objetivos y valores de la sociedad". Para él, la RSE se funda en los siguientes principios (Comunidad RSE, 2015; Rodríguez, Massoud y Vergara, 2023):

Políticas Corporativas: La RSE debe ser parte integral de las políticas corporativas, debiendo las empresas adoptar decisiones que reflejen valores sociales y éticos, contribuyendo así a un entorno económico más equilibrado y justo.

Voluntariedad: La aceptación de la RSE debe ser voluntaria por parte de los empresarios, generando un compromiso intrínseco hacia el bienestar social, más allá de las exigencias legales o del mercado.

Impacto Social: Las acciones empresariales tienen un impacto significativo en la vida social y económica, lo que obliga a las empresas a ser conscientes de sus efectos en la comunidad.

Además del concepto y principios, Bowen propuso una serie de acciones para mejorar la gestión social de las empresas bajo este enfoque de intereses

sociales, como: la Diversificación en Consejos de Administración, la Auditoría Social y el desarrollo de Códigos de Buenas Prácticas.

A partir de aquí, aparecen varios hitos en la historia de la RSE, todos centrados en Estados Unidos, entre ellos (Latapí, Jóhannsdóttir y Davídsdóttir, 2019):

En 1960, Keith Davis explicó que los importantes cambios sociales, económicos y políticos que se estaban produciendo durante la época representaban una presión para que los empresarios reexaminaran su papel en la sociedad y su responsabilidad social. Argumentó que los empresarios tienen una obligación relevante hacia la sociedad en términos de derechos económicos y humanos, e indicó que “las responsabilidades sociales de los empresarios deben ser proporcionales a su poder social” (1960: 71).

En 1970-71, el "Comité para el Desarrollo Económico" (CED) de Estados Unidos publicó, por un lado, " El Nuevo Fundamento de la Política Social Corporativa", que explora hasta qué punto está justificado que las corporaciones se involucren en problemas sociales; por otro, " Responsabilidades Sociales de Corporaciones Empresariales" , que analizó las nuevas expectativas que la sociedad empezó a depositar en el sector empresarial; ambas obras permitieron que la RSE entrara al debate público.

En 1979, Carroll propuso lo que podría considerarse la primera definición unificada de Responsabilidad Social Corporativa, afirmando que “la responsabilidad social de las empresas abarca las expectativas económicas, legales, éticas y discrecionales que la sociedad tiene de las organizaciones en un momento dado” (Carroll 1979, pág. 500);

En 1980, Thomas M. Jones fue el primer autor en considerar la RSE como un proceso de toma de decisiones que influye en el comportamiento empresarial, permitiendo centrarse más que en el concepto mismo, en su operacionalización, dando pie a la creación de nuevos marcos, modelos y métodos destinados a evaluar la RSE desde una perspectiva funcional (por ejemplo, la jerarquía de necesidades de Tuzzolino y Armandi; Strand y su modelo de sistemas; Cochran y Wood y su índice, o bien, Wartick y Cochran y sus principios, procesos y relaciones sociales).

En 1991, Wood define tres dimensiones del Desempeño Corporativo Social (CSP, por sus siglas en inglés): primero, los principios de Responsabilidad Social Corporativa, que incluyen legitimidad (nivel institucional), responsabilidad pública (nivel organizacional) y discreción gerencial (nivel individual). Luego, los procesos de capacidad de respuesta social corporativa, como evaluación ambiental, participación de las partes interesadas y gestión de problemas. Por último, los resultados del comportamiento corporativo como impactos, programas y políticas sociales.

En 1996, Burke y Logsdon identificaron cinco dimensiones de la RSE estratégica, a saber: 1) centralidad; 2) especificidad; 3) proactividad; 4) voluntarismo, y 5) visibilidad.

Un año después, en 1997, la Global Reporting Initiative (GRI) , estableció sus lineamientos sobre la RSE o CSR, mismos que en el año 2000 se publicaron como directrices GRI, creando por primera vez un marco de referencia global para realizar el reporte de responsabilidad, convirtiéndose desde 2016 en las primeras normas mundiales. Actualmente, son 38 estándares divididos en tres bloques: los tres primeros estándares (fundamentos, contenidos generales y enfoque de gestión) son universales, es decir, aplicables para todas las compañías que reporten su información no financiera; los segundos son sectorizados, y los temáticos donde están aquellos estándares correspondientes a los asuntos ambientales y a los aspectos sociales, pertenecen al tercer bloque.

En 2002, el Comité de Política del Consumidor de la Organización Internacional para Normalización (ISO) propuso la ISO 26000 como directriz de la RSE, misma que fue publicada en 2010 como Guía para la forma en que las empresas pueden operar de una manera socialmente responsable, siendo actualmente adoptada por más de 80 países.

En 2007, Husted y Allen replantean las cinco dimensiones de la estrategia establecida por Burke y Logsdon, manteniendo la centralidad, la proactividad, la visibilidad, pero añadiendo la apropiabilidad y eliminando la voluntariedad; asimismo, proponen el concepto Estrategia Corporativa de Responsabilidad Social (SCSR, en inglés).

En 2008, Heslin y Ochoa analizaron veintiún prácticas ejemplares de RSE y observaron siete principios comunes que guían el enfoque de RSE de las empresas: cultivar el talento necesario; desarrollar nuevos mercados; proteger el bienestar laboral; reducir la huella ambiental; obtener ganancias de subproductos; involucrar a clientes y ecologizar la cadena de suministro.

En 2011, la Comisión de la Unión Europea adoptó su estrategia para la RSE, definiendo a esta como la integración en las empresas de las preocupaciones sociales, ambientales, éticas, de consumo y de derechos humanos en su estrategia y operaciones comerciales, así como del cumplimiento de la ley. En seguimiento, en 2019, la propia Comisión publicó un documento que ofrece una visión general de los avances en la implementación de la RSE.

En 2013, Chandler y Werther definen al SCSR como: "la incorporación de una perspectiva holística de RSE dentro de la planificación estratégica y el núcleo de las operaciones de una empresa, para que ésta sea administrada en interés de un amplio conjunto de partes interesadas para lograr el máximo valor económico y social en el mediano-largo plazo” (2013: 65), dejando atrás aquel criterio de la maximización de ganancias.

En la actualidad, existen diversos reportes que ofrecen una visión global sobre cómo las empresas están aplicando la responsabilidad social; el Ranking Social de la World Benchmarking Alliance (WBA) que evalúa a empresas en áreas como derechos humanos, trabajo decente y conducta ética; el "Informe del Impacto Social de las Empresas" por la Fundación SERES y Deloitte. que analiza la contribución social de las empresas, incluyendo inversión, colaboración y proyectos de impacto social; el Informe Global Impact at Scale de CECP, el cual destaca cómo las empresas

globales están enfocando su valor en el impacto social, y el "Informe de Responsabilidad Social y Sostenibilidad" de Arca Continental que mide el compromiso empresarial con los principios del Pacto Mundial de Naciones Unidas. Respecto al WBA, este mide tres áreas: la responsabilidad de las empresas de respetar los derechos humanos; su papel en la provisión y promoción del trabajo decente, y su conducta ética en ámbitos como el cabildeo y la fiscalidad, los cuales a su vez contemplan 18 Indicadores Sociales Básicos (ISF, en inglés).

Entre 2021 y 2023, este ranking evaluó el desempeño de 2,000 empresas de diferentes regiones. A continuación, los resultados por región:

|

Región América Latina y el Caribe. De 105 empresas evaluadas, ninguna obtuvo una calificación excelente, de 16 a 18 puntos; solo dos lograron de 14 a 16 puntos, una de 12 a 14 puntos y cuatro de 10 a 12 puntos. Con calificaciones que van de 0 a 10, se encontraron noventa y ocho empresas: veintisiete con menos de 2 puntos y diecisiete entre 2 y 4.

|

|

Región Norteamérica. De las 505 empresas analizadas, ninguna obtuvo una calificación excelente; seis lograron de 16 a 18 puntos; trece de 14 a 16, trece de 12 a 14 y veinte de 10 a 12. Por debajo, noventa y siete con menos de 2 puntos, setenta y tres, de 2 a 4, ciento cincuenta y dos de 4 a 6, ciento dieciséis de 6 a 8 y veintiocho de 8 a 10.

Región Europea. De 486, una obtuvo calificación de 16 a 18 (Glencore), veinticuatro de 14 a 16 puntos, cuarenta y ocho de 12 a 14, y veintinueve de 10 a 12. De 8 a 10, fueron sesenta y tres empresas; de 6 a 8, ciento siete; de 4 a 6, ciento siete; de 2 a 4, cincuenta y seis; entre 2 y 4, y cincuenta y uno.

|

|

Región Africana. 142 empresas fueron evaluadas, de las cuales ninguna obtuvo puntajes de 16 a 18, solo una de 14 a 16, dos de 12 a 14, dos de 10 a 12 y solo una de 8 a 10. La mayoría, pues, se mantuvo con puntajes de menos de la mitad; trece de 6 a 8, treinta de 4 a 6, treinta de 2 a 4 y sesenta y uno con menos de 2 puntos.

Región de Asia. De las 625 empresas analizadas, ninguna de 16 a 18, solo una de 14 a 16 puntos, ocho de 12 a 14 y veintinueve de 10 a 12. De 8 a 10, cuarenta y siete; de 6 a 8, cincuenta y cuatro; ciento seis, de 4 a 6; ciento treinta y ocho, de 2 a 4; y trescientas treinta y dos, con menos de 2 puntos.

Como se observa, de 2,000 empresas solo una cumplió a cabalidad

con

estos

componentes de Responsabilidad Social,

mientras que cerca de 600, es decir, el 30%, alcanzaron la calificación más baja, que fue de 0 a 2 puntos de 18 posibles. La gran mayoría se situó entre el rango de 0 al 10, con un cumplimiento parcial. En lo que respecta a Latinoamérica, aunque

en los últimos años existe un fuerte impulso en los principales países, el desarrollo de la RSE ha sido relativamente lento, heterogéneo y disperso. Al respecto, comenta Peinado-Vara (2011: 66-68):

Es difícil generalizar, pues existen grandes diferencias económicas, sociales y culturales entre las diferentes subregiones. Del mismo modo ocurre entre los países que las forman y a esto se le une la variedad de los temas que trata la RSE, los distintos enfoques que se pueden tener hacia ellos y la complejidad de los problemas sociales y ambientales a los que se enfrenta… En general, Latinoamérica parte de una tradición filantrópica corporativa que ha ido poco a poco evolucionando hacia una responsabilidad social más activa, tanto hacia dentro como hacia fuera de la empresa… las prioridades de América Latina son diferentes a las de Europa o Estados Unidos… Es evidente que aún existen muchas dificultades que hacen que la RSE evolucione más lentamente que en otros lugares del mundo, como son una menor capacidad institucional, una gobernabilidad corporativa más débil, un clima de negocios menos favorable y una escala de negocios menor… en algunos casos existe legislación en temas como la conservación ambiental, prácticas laborales, protección de los derechos del consumidor, gobernabilidad corporativa y ética en los negocios, pero, sin embargo, es difícil forzar su cumplimiento y, además, muchas veces su alcance es muy limitado…

Desde el punto de vista de gestión no se han desarrollado completamente herramientas e índices de desempeño en RSE que muestren el argumento empresarial en su totalidad."

A más de 70 años de aparecido el término RSE o CSR, existen más dudas que certezas sobre su efectividad.

Sin duda, el principal obstáculo ha sido y sigue siendo la resistencia de ciertos sectores empresariales, de la academia y de los gobiernos, quienes no solo insisten en que el único objetivo de las empresas es la maximización de las ganancias (obligaciones solo con sus propietarios y accionistas) y no la optimización de los valores

sociales (dimensión interna y externa que implica considerar sus impactos sociales, éticos, ambientales), sino que consideran a este enfoque una amenaza y un obstáculo para el crecimiento y el desarrollo económico. Lo anterior ha conllevado a que este modelo se haya visto limitado, generando las siguientes críticas:

| Muchas empresas utilizan la RSE como una herramienta de marketing para mejorar su imagen, para evitar regulaciones gubernamentales o influir en políticas que les beneficien, sin implementar cambios significativos en sus prácticas.

| La RSE a menudo se centra en acciones simbólicas, como donaciones o campañas publicitarias, en lugar de realizar cambios estructurales que aborden problemas sociales y ambientales de manera efectiva.

| Nunca hubo un consenso estandarizado sobre su definición y medición, generando una gran variedad de factores involucrados y dificultad para establecer indicadores claros y comparables, aunado a la complejidad de recopilar datos precisos, veraces y confiables sobre las acciones, especialmente en sectores o regiones con infraestructura limitada.

|

La RSE no es suficiente para impulsar un cambio de modelo económico hacia la sostenibilidad. Requiere un enfoque más integral que abarque transformaciones profundas en la economía y la sociedad.

b. Nivel nacional.

De acuerdo con "Alianza por la Responsabilidad Social Empresarial en México" ("ALIARSE"), los orígenes de la RSE en nuestro país se ubican a mediados del siglo pasado (durante la década de 1950, paralelo a la aparición del término en Estados Unidos), cuando la "Confederación Patronal de la República Mexicana" ("COPARMEX") y "Uniones Sociales de Empresarios de México, A.C." ("USEM") tomaron la iniciativa, distinguiéndose por su trabajo en el respeto y promoción de la dignidad

de la persona humana, fomentando su desarrollo integral y el de sus familias. Posteriormente, en 1992, sucede otro evento histórico: el "Centro Mexicano para la Filantropía" ("CEMEFI") -institución privada, no lucrativa, sin filiación política ni religiosa, fundada en 1988 por Manuel Arango, empresario mexicano comprometido con la problemática social del país -crea el "Programa de Filantropía Empresarial", el cual tuvo como principales aspectos:

| Objetivo Principal: El programa buscaba fomentar la cultura filantrópica entre las empresas mexicanas, incentivando a las corporaciones a involucrarse activamente en la resolución de problemas sociales.

| Participación Inicial: Seis empresas participaron inicialmente en este programa, lo que representó un paso significativo hacia la integración de prácticas filantrópicas en el sector empresarial.

| Impacto y Legado: Este programa sentó las bases para futuras iniciativas de responsabilidad social empresarial en México, principalmente para el posterior Programa de Responsabilidad Social Empresarial.

En

efecto, en 1997 el propio CEMEFI instituyó el Programa de Responsabilidad Social Empresarial,

buscando apoyar a las empresas en la implementación, desarrollo, evaluación y mejora de prácticas socialmente responsables y de ciudadanía corporativa, permitiéndoles alcanzar

la excelencia en sus negocios y un impacto positivo en la sociedad y el medio ambiente. Según este mismo, los beneficios de ser Socio eran:

| Ser corresponsable en el liderazgo de los programas RSE en México.

Identificar alianzas potenciales con Empresas Socialmente Responsables, organizaciones no lucrativas y de gobierno.

Lograr que sus miembros elijan preferencialmente sus productos o servicios.

Benchmarking en Responsabilidad Social Empresarial.

Cuotas preferenciales en publicaciones, cursos, seminarios y eventos del CEMEFI.

Tener presencia en materiales impresos y eventos del Programa de RSE.

De manera opcional, administración y monitoreo de sus proyectos y/o fondos de inversión social (donativos).

Apoyo a la promoción y el desarrollo de la RSE en México.

Inscripción al proceso de evaluación del Distintivo ESR.

Consultas al Directorio de Instituciones Filantrópicas.

Para el año 2000, CEMEFI y ALIARSE lanzaron la primera convocatoria para reconocer las mejores prácticas de RSE, otorgando por primera vez el Distintivo ESR a 17 empresas mexicanas, conformado por cuatro ámbitos (calidad de vida de los colaboradores, cuidado del medio ambiente, vinculación con la comunidad y gestión ética), quienes manifestaron públicamente su compromiso por implementar una gestión socialmente responsable como parte de su cultura

organizacional; que cuentan con estrategias y políticas que contemplan todos los ámbitos de la empresa; que sus procesos se orientan hacia un modelo de gestión sostenible y respetuoso con el medio ambiente; su compromiso por implementar acciones de mejora continua en temas de responsabilidad social, y su compromiso por aportar valor social y fortalecer la confianza ante sus clientes, proveedores y colaboradores.

En un mensaje dado en 2001 ante el entonces presidente, Vicente Fox Quesada en 2001, CEMEFI, ALIARSE y estas empresas distinguidas dieron a conocer el siguiente Decálogo de la ESR:

1. 2. 3. 4.

5. 6.

7. 8.

9. 10.

Buscar la sustentabilidad de la empresa, contribuyendo al desarrollo y bienestar social de las comunidades en las que opera.

Considerar las necesidades del entorno social del negocio en la toma de decisiones y en la definición de las estrategias de la empresa, así como colaborar en su solución.

Hacer públicos sus compromisos con la sociedad y medir los logros.

Vivir conforme a esquemas de liderazgo participativos, solidarios, de servicio y respetuosos de la dignidad, actuando con base en códigos de ética.

Fomentar el desarrollo humano y profesional de la comunidad laboral de la empresa y sus familias.

Apoyar alguna causa social afín a la actividad que desarrolle la empresa como parte de su estrategia de negocios.

Respetar, preservar y regenerar el entorno ecológico en todos y cada uno de los procesos de operación, comercialización y actividades que realice.

Invertir en talento y recursos que estén disponibles a favor de los grupos y comunidades en las que opera y de las causas sociales apoyadas.

Participar en alianzas intersectoriales que, en conjunto con las organizaciones de la sociedad civil y el gobierno, le permitan contribuir corresponsablemente al bien común y atender las necesidades sociales.

Motivar y apoyar al personal, accionistas y proveedores para que participen en los programas empresariales de inversión y desarrollo social.

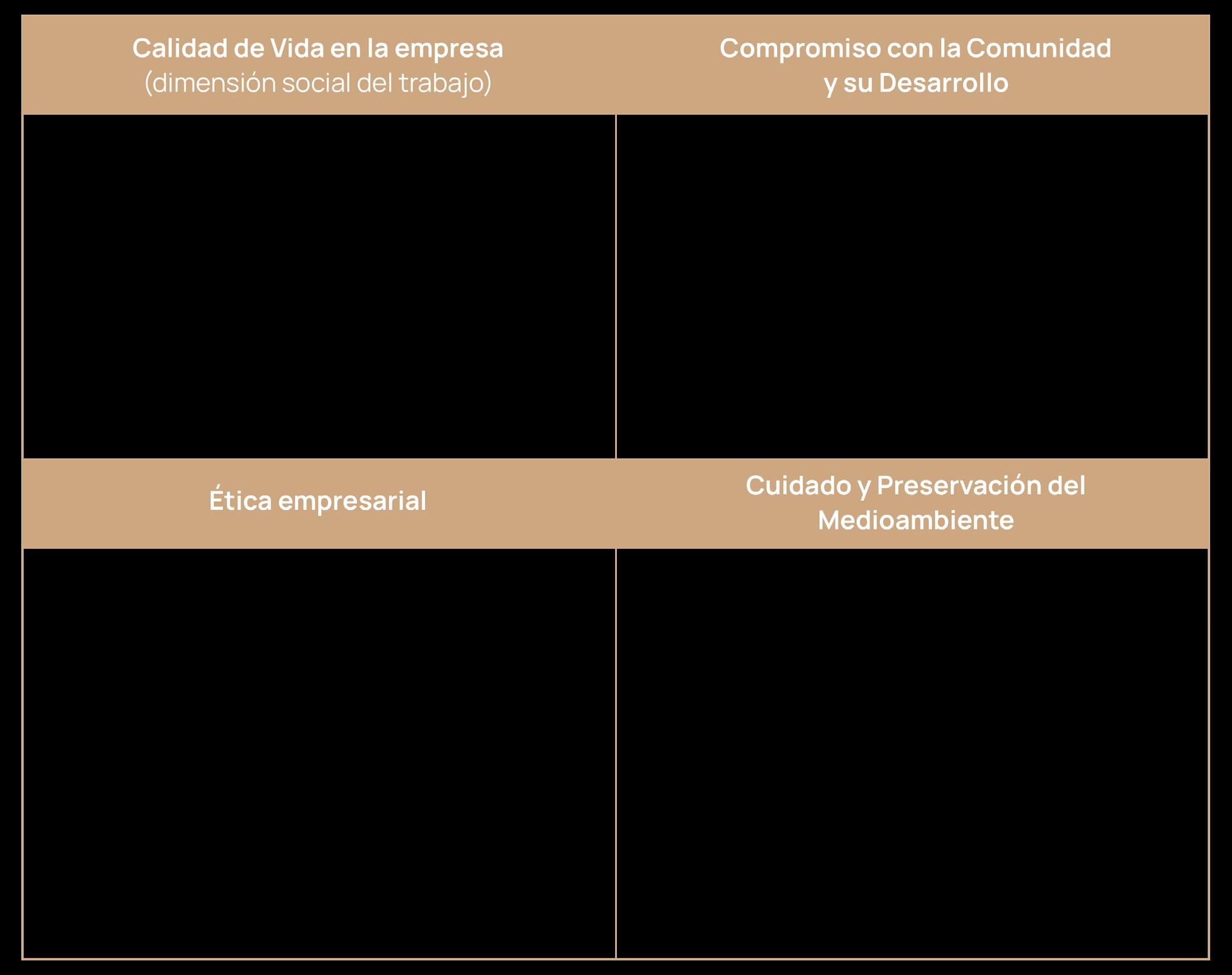

De acuerdo con CEMEFI (2006), las dimensiones y líneas estratégicas del RSE son (véase tabla I):

Tabla I.

Dimensiones, líneas estratégicas y principios de la RSE.

Fuente: (CEMEFI, 2006).

En la actualidad, el Distintivo Empresa Socialmente Responsable de CEMEFI es un proceso sistémico para medir y comparar el nivel de desarrollo de las buenas prácticas de responsabilidad social a través de indicadores en los ámbitos ambiental, social y de gobernanza (ASG) en las empresas, el cual está referenciado con la legislación nacional y las normativas internacionales.

De acuerdo con el propio CEMEFI, desde 2001 hasta

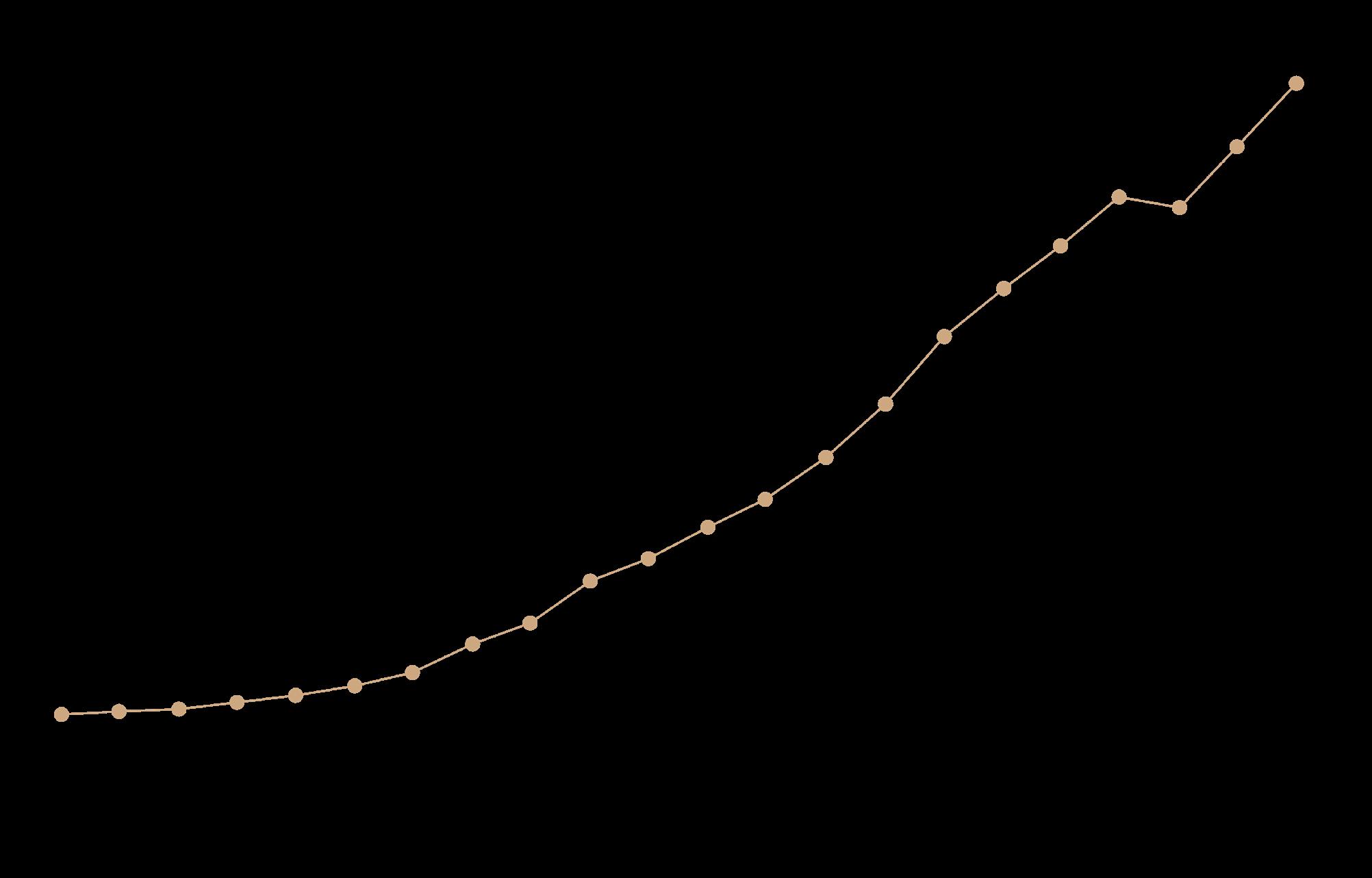

2022, más de 2,200 empresas mexicanas (en su mayoría, grandes, seguidas de medianas, pequeñas y microempresas) han sido distinguidas, la mayoría de la Ciudad de México, Jalisco, Nuevo León, Guanajuato, Estado de México y Sinaloa, principalmente en los sectores de servicios, industria y, en menor medida, comercio, una cifra -ciertamente- menor si se considera que en nuestro país existen 5 millones de empresas. (véase imagen I).

Imagen I.

Acumulado

de empresas mexicanas que han obtenido el Distintivo ESR por año, (2001-2022).

Fuente: (CEMEFI, 2023)

II.

El nuevo modelo de Responsabilidad Social, Ambiental y de Gobernanza (ESGR), ¿a quién le importa ganar?

Dada la gran insatisfacción y los pocos resultados que ha obtenido la RSE, desde los años 90s y ante el marco de nuevos desafíos globales, se comenzó a proponer un nuevo modelo o término mismo que implica, más que sustituir al RSE o CSR, fortalecerla y complementarla con nuevas metodologías y estrategias.

En este segundo apartado, se abordará el contexto en que surgió esta nueva herramienta, sus factores o componentes, las métricas que existen para conocer si las empresas están o no haciendo una adecuada aplicación de sus criterios y, finalmente, se desarrollará brevemente un caso a nivel nacional.

a. Contexto.

Al menos tres fenómenos incidieron en la aparición y posterior impulso del concepto ESG en los años noventa:

En primer lugar, las diversas críticas hacia el modelo tradicional de RSE, de las cuales se destacan las siguientes cuatro, todas de alguna forma interrelacionadas: en primer lugar, el uso de la RSE como una estrategia de marketing limitó su impacto significativo en sus prácticas empresariales; en la cuestión ambiental, esta tendencia se conoció como “lavado verde” (en inglés, greenwashing ), definida como aquella “práctica de obtener una ventaja competitiva desleal comercializando un producto financiero como respetuoso con el ambiente cuando, en realidad, no cumplía los requisitos medioambientales básicos” (UE, 2020).

Muy ligado a lo anterior, en segundo lugar, su enfoque filantrópico y voluntario no permitió cambios estructurales que impactaran positivamente en la sociedad y el medio ambiente. La RSE a menudo se utilizó para obtener beneficios económicos, como mejorar la reputación y atraer clientes, en lugar de ser un compromiso genuino con la sociedad y el medio ambiente, lo que se tradujo en una falta de transparencia y eficacia en sus acciones y resultados, con información limitada o sesgada y una ausencia total de indicadores y estándares, dificultando evaluar su impacto real.

En tercer lugar, la persistencia y complejidad de los diversos desafíos que enfrenta el mundo, particularmente la emergencia climática, la desigualdad social y la corrupción institucional, han dado lugar a un nuevo contexto marcado por múltiples riesgos, gran dinamismo y una creciente conciencia colectiva. Particularmente, es de subrayar el marco de la "Agenda 2030" y sus "Objetivos Sostenibles" de la "Organización de Naciones Unidas" (ONU), que hacen de estos problemas sus principales objetivos a mediano y largo plazo, generando para todos los actores sociales, entre ellos el sector privado, obligaciones y compromisos.

Así, la primera vez que se adoptó este término fue en el marco del Pacto Mundial, una iniciativa del Secretario General de las Naciones Unidas, Kofi Atta Annan, lanzada en 1999, en la que se hacía un llamado a las empresas del mundo entero a participar activamente en la construcción de una sociedad global más justa, estableciendo los siguientes principios universales:

Principio 1:

Apoyar y respetar la protección de los derechos humanos fundamentales, reconocidos internacionalmente, dentro de su ámbito de influencia.

Principio 2:

Asegurarse de que sus empresas no son cómplices en la vulneración de derechos.

Principio 3:

Apoyar la libertad de afiliación y el reconocimiento efectivo del derecho a la negociación colectiva.

Principio 4:

Apoyar la eliminación de toda forma de trabajo forzoso o realizado bajo coacción.

Principio 5:

Apoyar la erradicación del trabajo infantil.

Principio 6:

Apoyar la abolición de las prácticas de discriminación en el empleo y la ocupación.

Principio 7:

Mantener un enfoque preventivo que favorezca el medioambiente.

Principio 8:

Fomentar una mayor responsabilidad ambiental.

Principio 9:

Favorecer el desarrollo y la difusión de tecnologías respetuosas del medioambiente.

Principio 10:

Trabajar contra la corrupción en todas sus formas.

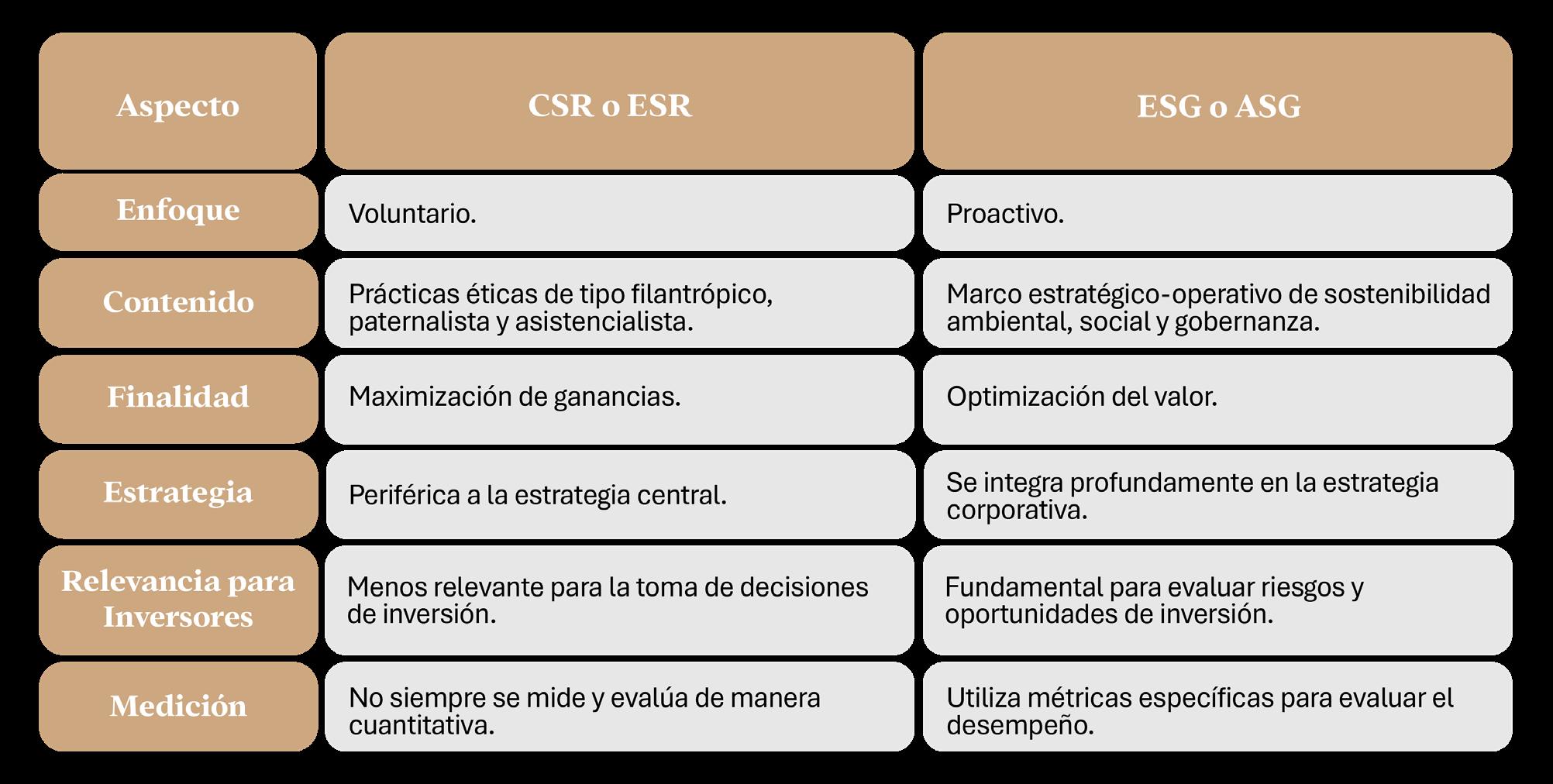

Con el telón de fondo de estos principios, en 2004-2005 se publicó el informe del Pacto Mundial denominado “Who Cares Wins", en el cual por primera vez se habló del ESG, recomendando a la industria financiera incorporar este nuevo modelo de hacer negocios a partir de los factores ambientales, sociales y de gobernanza en la gestión de sus activos, el corretaje de valores y el análisis, contribuyendo al desarrollo sostenible. Entre el ESR o CSR y el ESG o ASG existen importantes diferencias (tanto de forma como de contenido), tal y como se muestra en la siguiente tabla (véase tabla II).

Tabla II.

Diferencias entre ESR o CSR y el ESG o ASG.

Fuente: Elaboración propia con base a (Gaiambiente, 2023; ATM Natura, 2025; Kadoch, 2022; Business Conexión, 2023; Ganar Ganar, 2022; Pacto Mundial, Red Española).

b. Factores.

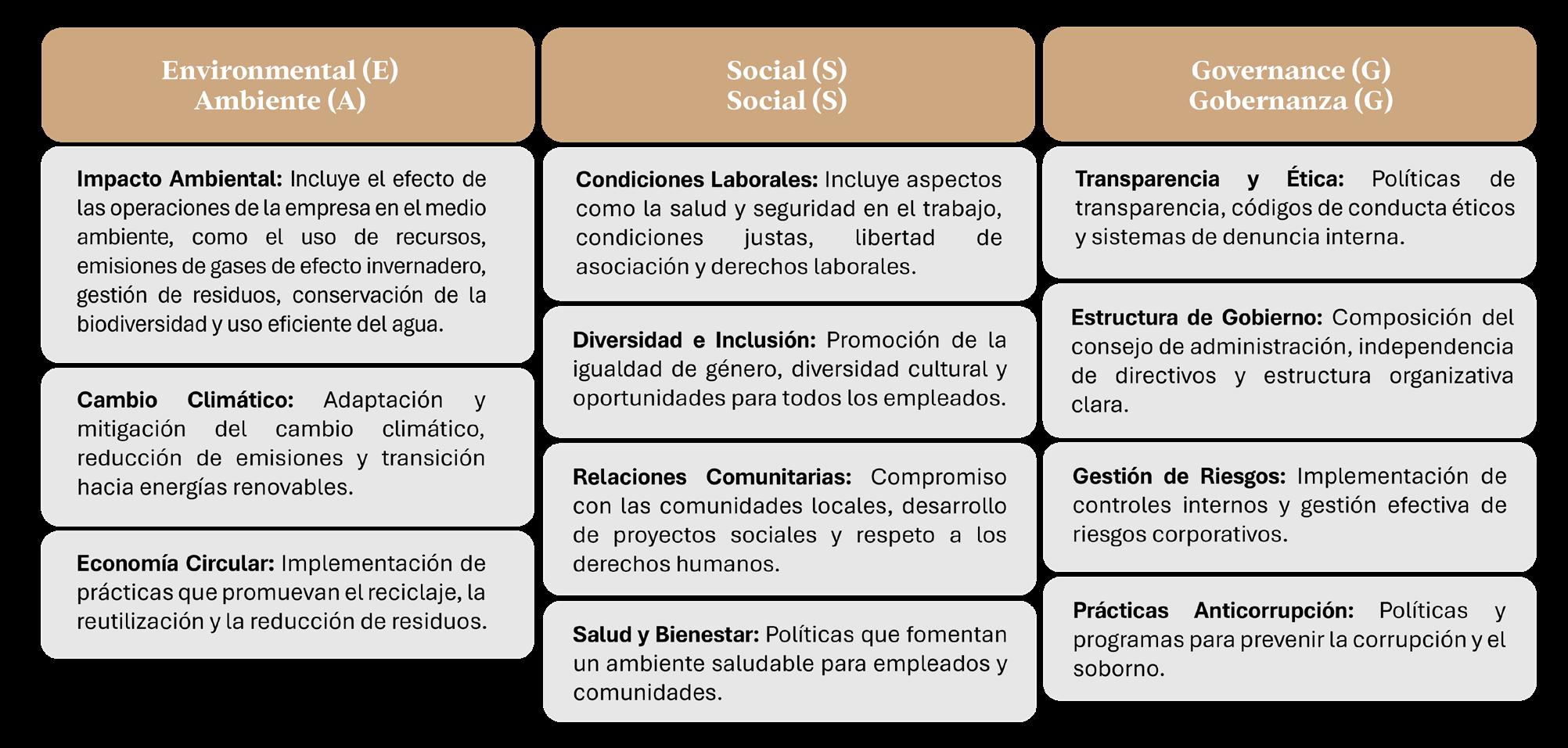

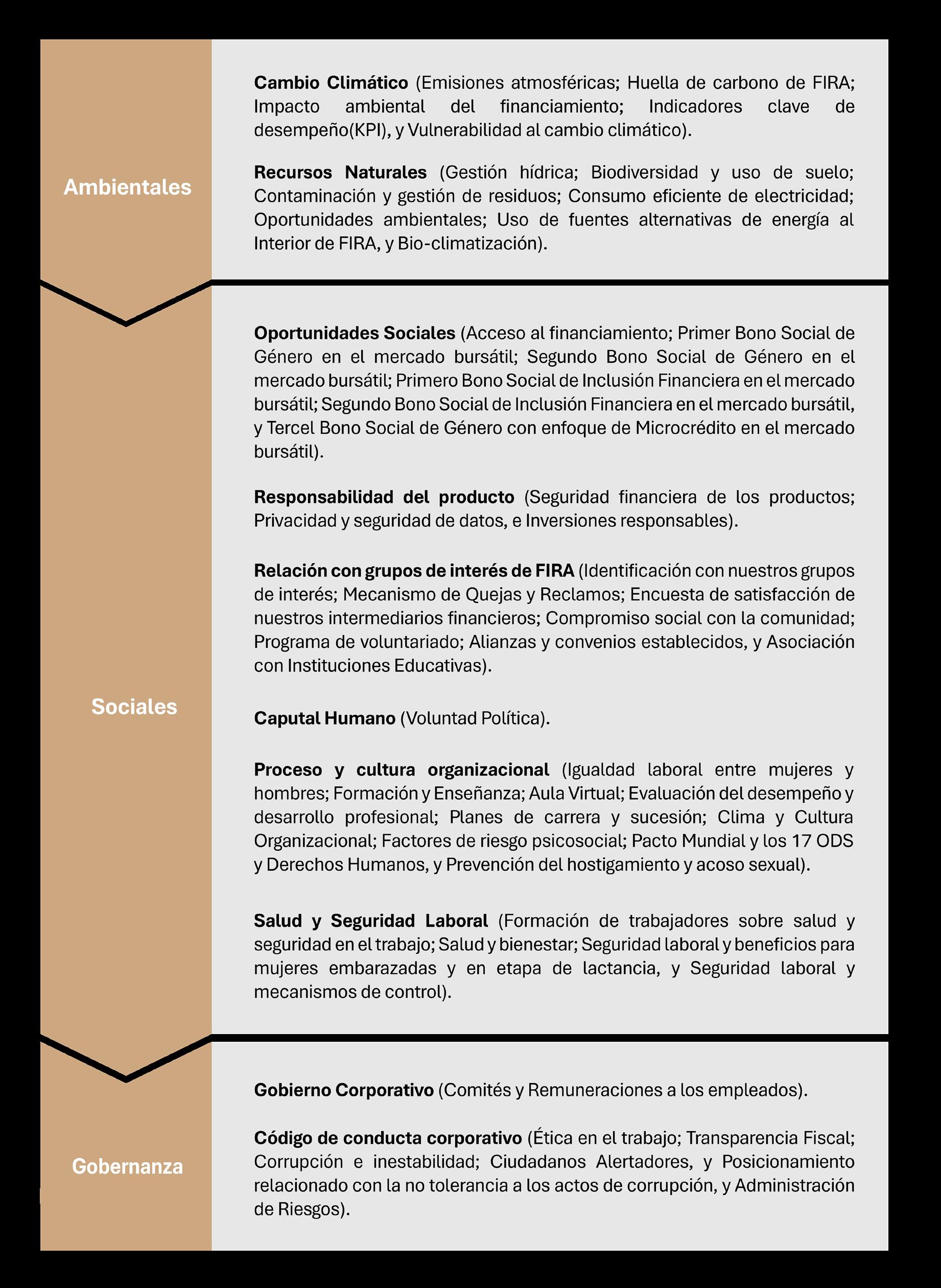

Partiendo de que el mundo enfrenta tres desafíos fundamentales (emergencia climática, desigualdad social y corrupción institucional), los tres principales componentes del modelo ESG son lo

ambiental, lo social y la gobernanza, mismos que interactúan como criterios de evaluación y de medición.

Componentes o criterios del modelo ESG o ASG.

Fuente: Elaboración propia con base en (Álvarez, 2025; Iberdrola, 2024; Deloitte, 2021; IWA 48, 2024).

Tabla III.

c. Rankings.

Como se apuntó, una de las principales diferencias con el ESR es que el ESG busca métricas, rankings, indicadores concretos y medibles que puedan generar claridad y certeza a la hora de evaluar y medir a las empresas.

En términos generales, la evaluación de los indicadores sigue cuatro etapas: 1)la recopilación precisa y completa de datos en fuentes diversas como informes internos, auditorías ambientales, y encuestas específicas; 2)definir indicadores clave de rendimiento específicos para cada criterio ESG, a efecto de permitir el monitoreo continuo de su desempeño, la identificación de áreas de mejora y el ajuste de sus estrategias; 3)elaborar informes de sostenibilidad que comuniquen de manera transparente y precisa el desempeño de la empresa en relación con tales componentes, y 4)realizar una evaluación comparativa de su desempeño ESG

en relación con los estándares de la industria y las mejores prácticas, ayudando a identificar brechas, oportunidades de mejora y áreas donde la empresa puede sobresalir.

Sustainalytics, MSCI, Bloomberg ESG Disclosure Services y Thomson Reuters son los principales proveedores de calificaciones ESG debido a su amplia cobertura. Otros proveedores incluyen el conjunto de calificaciones y clasificaciones ESG proporcionadas a través de "Servicios Institucionales para Accionistas" ("ISS"), la "Sostenibilidad Corporativa de RobecoSAM Evaluación", que es el sistema de calificación en el que se basan el Dow Jones Sustainability Index y Trucost ESG Analysis , parte de S&P Global . Otros, más recientes, son Truvalue Labs y Arabesque S-Ray, que utilizan inteligencia artificial (IA) para recopilar datos y conocimientos ESG.

Las calificaciones y clasificaciones de ESG varían notablemente entre estos proveedores de calificaciones, pues cada proveedor tiene su propia metodología única para asignar calificaciones específicas de la empresa. De hecho, las metodologías utilizadas por los proveedores de calificaciones ESG pueden conducir a resultados drásticamente diferentes.

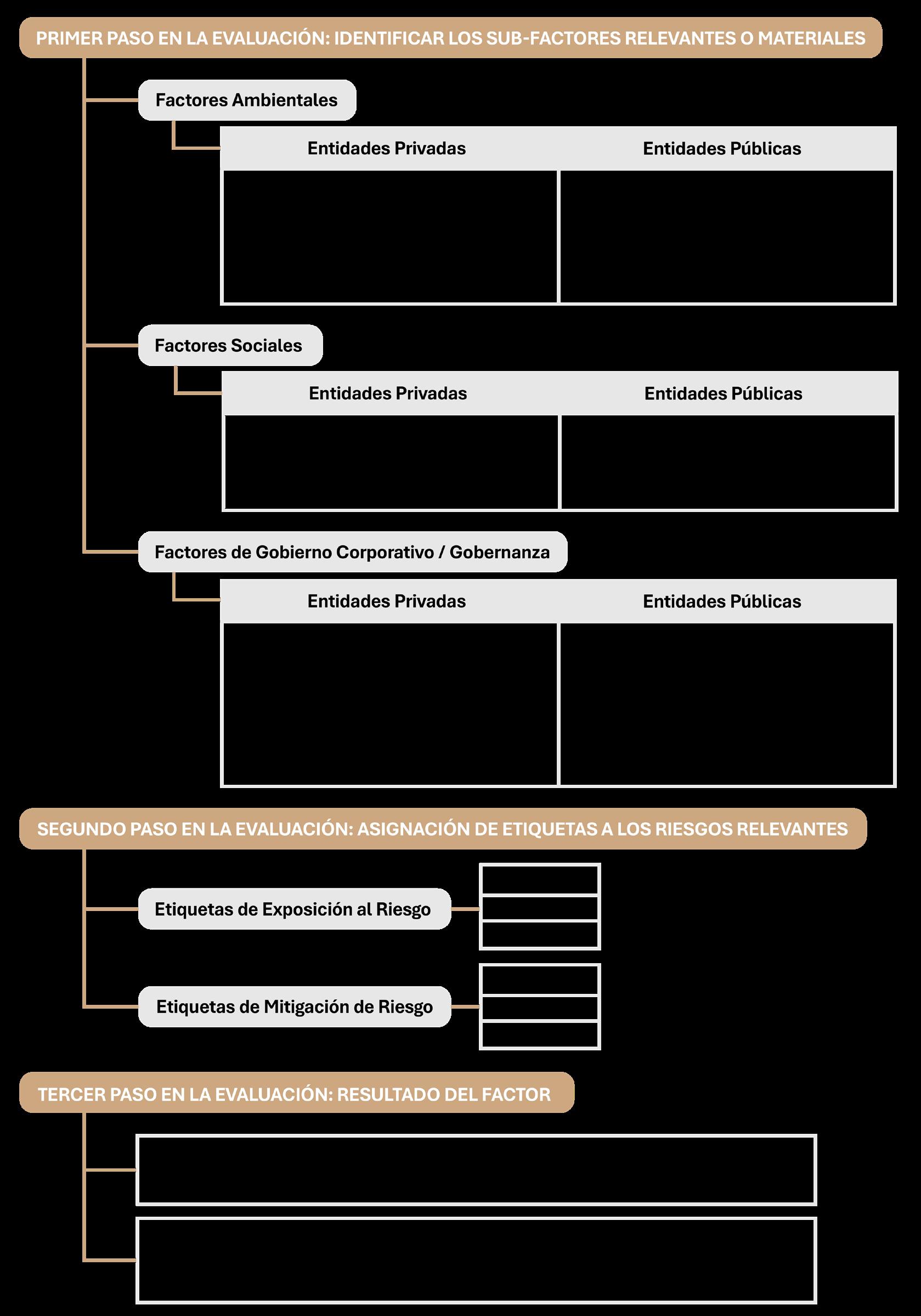

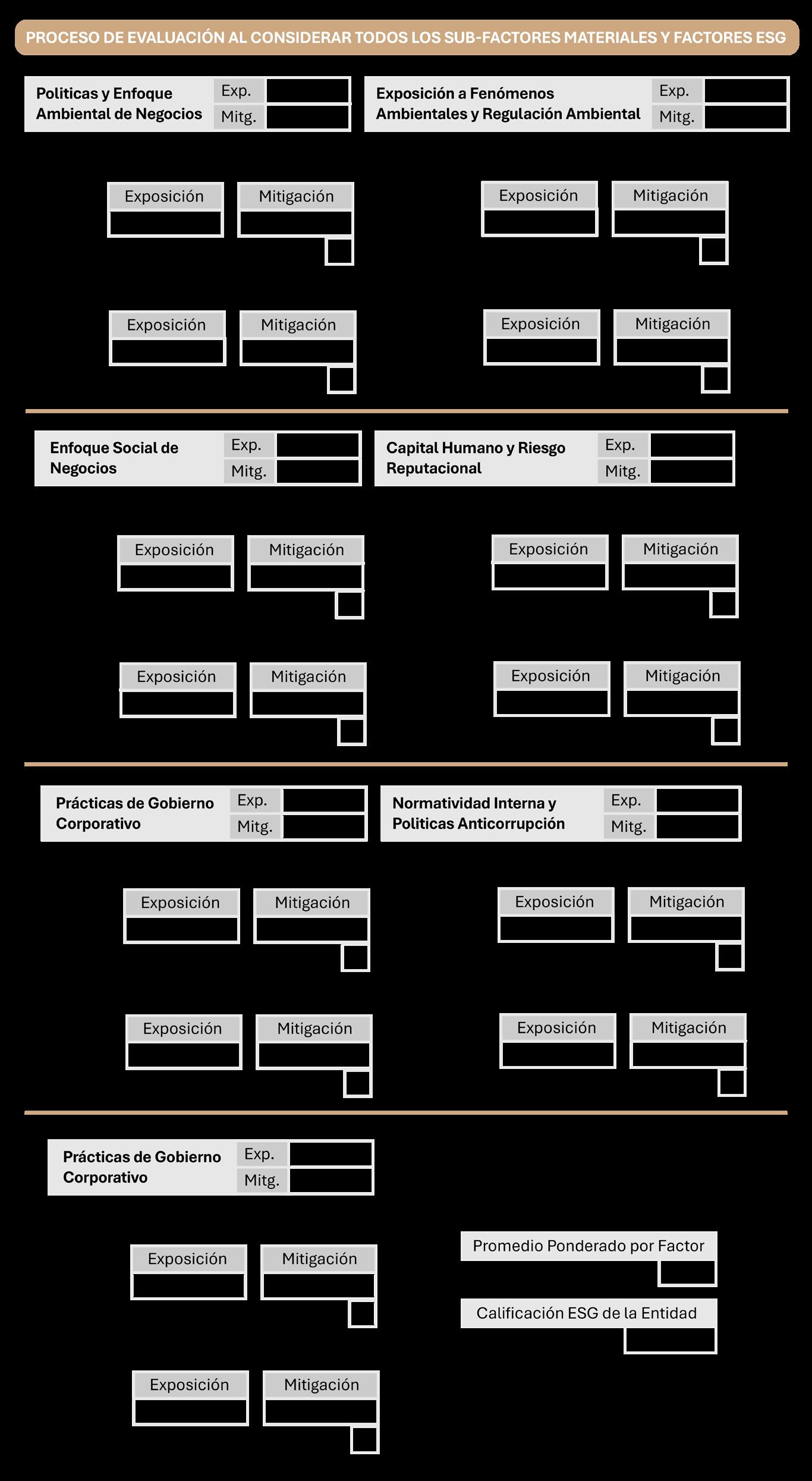

A continuación, como ejemplo, se presenta la metodología de "HCR Ratings" , que ha realizado análisis sobre México, para evaluar la capacidad de diversas entidades privadas y públicas, con ello, identificar y mitigar riesgos asociados a factores ambientales, sociales y de gobierno corporativo o gobernanza.

La evaluación consiste en la asignación de etiquetas que describen, por un lado, la magnitud del daño potencial y la frecuencia con la que estos riesgos se podrían manifestar (baja, promedio y alto) y, por otro, qué tan eficientes han sido, o podrían ser, los mecanismos con los que cuenta la entidad para hacer frente a estos riesgos y mitigar el impacto que estos podrían tener en el tiempo (superior, promedio y limitado). La combinación de

estas etiquetas genera un valor para cada riesgo material o relevante, que se pondera y genera un resultado final, que se denomina perspectiva, y que puede ser “Positiva”, “Negativa” o “Estable”, el cual es de carácter dinámico, por lo que se debe dar seguimiento y monitoreo de forma continua. (véase imagen III).

Para las entidades privadas, esta evaluación contempla los siguientes siete factores: (i) Políticas y Enfoque Ambiental de Negocios; (ii) Exposición a Fenómenos Naturales y Regulación Ambiental; (iii) Enfoque Social de Negocios; (iv) Capital Humano y Riesgo Reputacional; (v) Prácticas de Gobierno Corporativo; (vi) Normatividad Interna y Políticas Anticorrupción, y (vii) Estrategias de Riesgo y Mitigación de Riesgos. En cuanto a las entidades públicas: (i) Vulnerabilidad al Cambio Climático y Fenómenos Naturales; (ii) Manejo Sustentable del Medio Ambiente y Recursos; (iii) Acceso a Servicios Públicos, Servicios del Hogar y Pobreza; (iv) Retos del Perfil Demográfico; (v) Gestión Gubernamental y Calidad Institucional; (vi) Leyes y Regulación Existente, y (vii) Estrategias de Identificación y Mitigación de Riesgos (véase imagen II).

El proceso de evaluación de los criterios se implementa en dos etapas de asignación de etiquetas (véase imagen III).

La primera etapa refiere a la exposición de una entidad a estos riesgos, que típicamente se enfoca en el daño potencial medido a través de magnitud y frecuencia. Las etiquetas pueden ser:

|

Exposición Baja a un riesgo, que indica que la entidad, ante sus pares, se encuentra expuesta en menor medida al sub-factor analizado. Esto implica que, ante la materialización del riesgo, el costo potencial se encuentra por debajo de lo que se considera común en la industria o región. | |

Exposición Promedio sugiere que la entidad, ante sus pares, se encuentra expuesta en los rangos comúnmente esperados para el sub-factor ponderado. Esto implica que, ante la materialización del riesgo analizado, el costo potencial se encuentra cercano a lo que se espera para el resto de la industria o región.

Exposición Alta refiere a los casos en que la entidad, ante sus pares, se encuentra expuesta en mayor medida al sub-factor ponderado. Esto implica que, ante la materialización del riesgo analizado, el costo potencial se encuentra por arriba del que típicamente enfrentaría cualquier otra entidad en la industria o región.

Por su parte, la segunda etapa se enfoca en los mecanismos que la entidad puede y ha implementado para mitigar su exposición a cada tipo de riesgo:

Mitigación Superior indica que la entidad cuenta con los mecanismos y procesos necesarios y, hasta cierto punto, suficientes, para mitigar en gran medida su exposición al riesgo. Esto implica que se han formalizado políticas adecuadas y que además se cuenta con los mecanismos para incorporar las mejores prácticas de forma constante.

Mitigación Promedio sugiere que la entidad cuenta con los mecanismos y procesos más comunes para mitigar su exposición al riesgo. Esta etiqueta se asigna cuando las políticas podrían no estar formalizadas, a pesar de haber sido aplicadas anteriormente, o también cuando la entidad no cuenta con los mecanismos para adoptar nuevos estándares de mercado.

Mitigación Limitada refiere a los casos en que la entidad no cuenta con los mecanismos y procesos adecuados para mitigar el riesgo evaluado; esto puede ser debido a que las estrategias no son adecuadas o que no cuentan con los recursos ni capacidades necesarias para responder ante la ocurrencia y frecuencia potencial del riesgo.

Finalmente, en tercer y último lugar, para determinar el resultado de la evaluación se requiere inicialmente considerar:

La naturaleza de la entidad evaluada, que refiere al tipo de corporativo, o si es una institución financiera, un subnacional o una entidad soberana;

Los sub-factores que resultan ser materiales dada la naturaleza de la entidad, que podrían variar incluso para entidades similares;

Al evaluar el riesgo que implica cada sub-factor, se considera la exposición al riesgo, que contempla la frecuencia, la severidad y la sensibilidad, y

|

Al evaluar los mecanismos de mitigación se mide la capacidad de la entidad para administrar sus costos E impacto sobre el ambiente y la sociedad.

Posteriormente, en el proceso de evaluación, asignar un valor entre 2 (más bajo) y seis (más alto) a cada uno de los sub-factores identificados como materiales para cada uno de los factores ESG. La combinación de un puntaje menor, que es dos, es la de exposición alta y mitigación limitada, mientras que la combinación con más puntos, con seis, es exposición baja y mitigación superior. El puntaje de cada sub-factor, considerando el peso del factor ESG, se pondera en el último paso del proceso y se obtiene el resultado de la evaluación.

Imagen II. Factores

ESG del HR.

Fuente: (HR, 2021).

Imagen III. Proceso de evaluación ESG del HR.

2021).

Fuente: (HR,

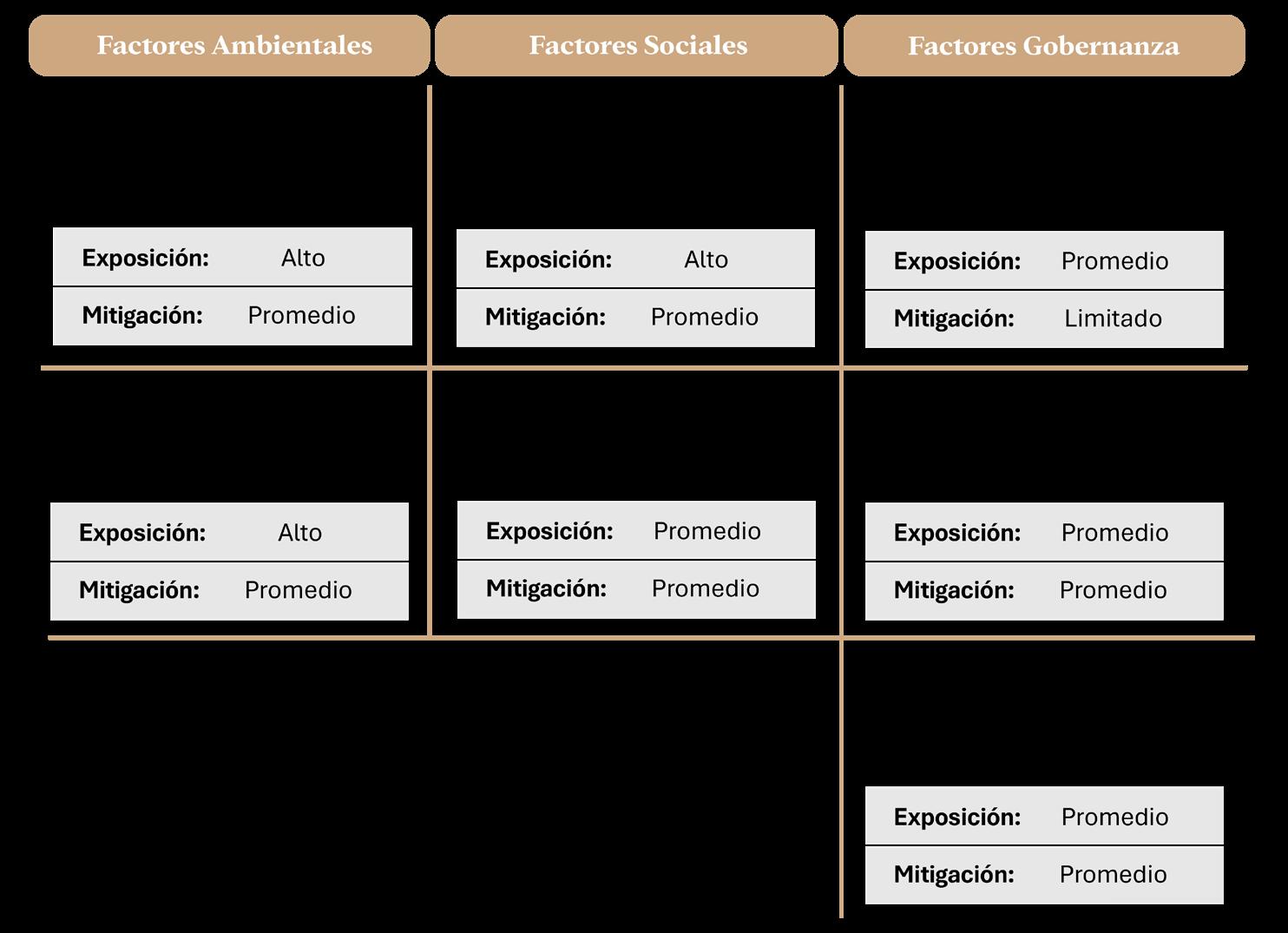

En su último informe a México, de 2024, HR ratificó el nivel de impacto de HR ESG 3- con Perspectiva Estable, considerando que nuestro país tiene mecanismos de mitigación eficientes de forma parcial y que mantiene un riesgo ASG que podría manifestarse financiera o estructuralmente en el mediano o largo plazo.

Imagen IV. Calificación ESG a México.

Fuente: (HR, 2024).

Como se observa, en ninguno de los factores existe una exposición baja y mitigación superior; en total, son 3 exposiciones altas y 4 exposiciones promedio, así como 1 mitigación limitada y seis mitigaciones promedio. En el caso de los factores ambientales, se considera que México ha implementado acciones y estrategias específicas para disminuir la vulnerabilidad al cambio climático; sin embargo, cuenta con un alto riesgo de exposición debido a la ubicación geográfica y a la gran biodiversidad y capital natural del país. Respecto a lo social, nuestro

país enfrenta retos con respecto a los niveles de pobreza, seguridad y en el acceso a algunos servicios básicos; no obstante, se encuentra por encima del promedio global en temas relacionados con las tasas de desempleo y en esfuerzos de urbanización. Finalmente, en Gobernanza, existen preocupaciones en términos del fortalecimiento de la independencia judicial y la efectividad del sistema de investigación criminal, aunque existen reducciones de la exposición a riesgos financieros y económicos.

d. Un caso de estudio en los Estados Unidos Mexicanos (México).

Hoy, son varias las empresas públicas y privadas del mundo que han comenzado a implementar estos criterios, indicadores y factores a efecto de obtener un valor competitivo en el marco de los nuevos desafíos y del papel que de las empresas y entidades se requiere en cuanto a la sostenibilidad y responsabilidad.

México, como tal, forma parte de más de 90 acuerdos internacionales y protocolos vigentes para proteger el medio ambiente y promover el desarrollo sostenible. Algunos de los hitos de los últimos años contemplan la aprobación en 2012 de la "Ley General de Cambio Climático"; el establecimiento por parte de la "Asociación de Bancos de México" (ABM) de un "Protocolo de Sustentabilidad de la Banca"; la obligación desde 2022 de las AFORES de incluir en su evaluación crediticia para la cartera de inversión los factores ambientales, sociales y de gobierno corporativo, y la "Taxonomía Sostenible de México de la Secretaría de Hacienda y Crédito Público" (SHCP) en 2023.

Punto y aparte merecen los "Fideicomisos Instituidos en Relación con la Agricultura" (FIRA), una institución de fomento para el desarrollo del sector agropecuario con 70 años de experiencia, la cual está integrada por 4 fideicomisos del Gobierno Federal (FONDO, FEFA, FEGA y FOPESCA) constituidos en el Banco de México como

fiduciario y como fideicomitente la SHCP. Con una presencia a nivel nacional a través de sus cinco Direcciones Regionales y cinco Centros de Desarrollo Tecnológico (31 Residencias Estatales y 88 Agencias), FIRA tiene como principal misión consolidar un sector agroalimentario y rural incluyente, sostenible y productivo, otorgando créditos, garantías y capacitación, asistencia técnica y transferencia de tecnología. Desde 2012, ha integrado el modelo ESG, realizando diversas acciones ambientales, sociales y de gobernanza. (véase imagen V).

Como resultado, FIRA ha sido reconocido por diversas organizaciones nacionales e internacionales como el Premio "ALIDE" 2023 y 2022 por el "Programa de Desarrollo de Proveedores"; el "Reconocimiento de Comités de Ética para un Servicio Público Integro"; el "Reconocimiento a nuestra cultura organizacional"; el" Distintivo Huella Verde"; el Premio “Pablo Pombo” por Innovación de la Red Iberoamericana de Garantías ("REGAR"); Primer lugar del sector hacienda en la Encuesta en Clima y Cultura Organizacional ("ECCO") 2021 y 2020; Premio al "Primer Bono Social de Género Colocado en el Merado Local" del Consejo Consultivo de Finanzas Verdes" (CCFV) 2021, entre muchos otros.

Imagen V. Rubros Ambientales, Sociales y de Gobernanza en FIRA.

Fuente: Elaboración propia con base en (FIRA, 2025).

III.

Contar con un ESG, un marco de acción para su implementación en las empresas.

A pesar de que la mayor parte de las empresas mexicanas cuentan con buena disposición y apertura para integrar en su gestión de negocio el modelo de ESG, una encuesta realizada a las empresas mexicanas por BUK (2024) revela que las principales razones de su no implementación es no saber cómo empezar en el tema o no contar con el presupuesto suficiente, ambas con un 30%, seguidas de un 23% que percibe falta de interés o involucramiento de la Dirección.

En vista de lo anterior y de que “la sostenibilidad (ya) no es opcional” (Nordea, 2022, p.8), en este penúltimo apartado se delinearán los pasos y etapas generales más importantes para que una empresa, independientemente del tamaño que tenga y del sector al que pertenezca, pueda comenzar a integrar este modelo, sus dimensiones, variables e indicadores y, con ello, acrecentar su valor, compromiso y rentabilidad en relación con los estándares nacionales e internacionales más altos en materia ambiental, social y de gobernanza.

Se trata, en términos generales, de proponer un marco mínimo de acción (cinco fases) para la implementación, medición y comunicación adecuada de ESG en las organizaciones, de acuerdo con aquellos principios, buenas prácticas y recomendaciones establecidas tanto por los organismos y las organizaciones nacionales como internacionales más prestigiadas en la materia como son la UNE-ISO, PWC, Nordea, Enco GNV, SOCIETY for Corporate Governance, CEMEFI y Atlas Governance.

a. Fase de evaluación de preparación.

Es importante entender que las empresas, aun cuando pertenezcan al mismo sector o ramo o tengan similar tamaño, funciones y objetivos, son diferentes, únicas. Por lo tanto, no es recomendable iniciar los pasos formales del ESG sin antes cuestionarse dos cosas; por un lado, las necesidades y las particularidades que tiene la empresa a la luz del ESG, entendiendo que cada organización requiere de un tipo específico de ESG (no todas las variables, no todos los indicadores, algunos posiblemente serán observados en un inicio, otros tal vez se implementen en una segunda o tercera fase, lo cual no quiere decir, por supuesto, que se termine por implementar un modelo a modo que no represente un cambio estructural en la responsabilidad-sostenibilidad de la propia organización), por otro, indagar a qué se refiere este modelo, cuáles son sus componentes, características, qué implicaciones tendría integrarlo en nuestros objetivos y gestión. Para ello, es fundamental que todas las áreas inmiscuidas y todos los actores involucrados conozcan, entiendan y se involucren en el proyecto en general y en las estrategias y acciones que devendrán como consecuencia, lo que propiciará un ambiente de unidad, compromiso y actitud positiva,

fundamental para el avance de cada uno de los cambios de mentalidad, culturales, operacionales y administrativos requeridos para el cumplimiento progresivo.

Esto implica, ente otras cuestiones, combatir a través de hechos y el diálogo constante las ideas erróneas del ESG, siendo las más comunes: se trata de filantropía; genera rendimientos bajos; es una moda pasajera; todo es cuestión de excluir acciones «pecado»; la evaluación ESG no añade valor al proceso de inversión, y no aporta ningún cambio positivo tangible para, por el contrario, hacer que todo el equipo conozca lo necesario del ESG, sus componentes y estrategias, por ejemplo, por medio de capacitaciones en línea. (Nordea, 2022).

Esta fase de preparación tendrá que originarse desde los órganos de máxima responsabilidad empresarial como son los Consejos de Administración, las Altas direcciones, Accionistas e Inversores quienes, con su liderazgo, decisión y acción, permearán de manera más efectiva y eficaz a cada una de las áreas y del resto del personal. Seguido de esto, la labor de capacitación y asesoramiento tendrá que devenir de consultores especializados en la materia, sea a nivel nacional o internacional.

De acuerdo con Society for Corporate Governance (2020), PWC (2022) y Atlas Governance (2022), a efecto de conocer qué tan preparada está una organización para comenzar a desarrollar una estrategia ESG y si esto puede comprometer sus recursos necesarios durante un plazo ampliado, algunas preguntas que habrán de plantearse en esta primera fase pueden ser:

| ¿Están los asuntos ESG incluidos en nuestro plan de gestión de riesgos?

| ¿Estamos integrando los temas ESG en nuestra estrategia a largo plazo? ¿Tenemos la información necesaria para supervisar nuestra estrategia y nuestros riesgos ESG?

| ¿El plan de ESG propuesto promoverá la estrategia comercial de la empresa abordando ¿Riesgos reconocidos internamente?

| ¿Es esta una iniciativa que requeriría la empresa para cambiar total o parcialmente modelo de negocio? Si es así, ¿cuáles son las ventajas y cuáles los contras?

| ¿La iniciativa colocaría a la organización, de alguna manera, en desventaja competitiva?

| ¿Mejoraría la iniciativa la rentabilidad real versus el riesgo percibido? de ser así, ¿vale la pena correr el riesgo?

| ¿Está la iniciativa diseñada para minimizar exposición a litigios y riesgos regulatorios, incluso con respecto a cualquier contemplado

|

|

|

|

¿La empresa está siendo adecuada con respecto a su industria y características de los evaluadores, clasificadores y representantes del ESG?

¿Cuáles son los grupos de interés de tu compañía que están relacionados con cada pilar ESG?

¿Cómo reconocerás cuando ya hayas alcanzado el objetivo? ¿Te basarás en estándares internacionales? ¿Aspectos reputacionales?

¿Cuáles son tus objetivos financieros y temporales?

| ¿Cuáles son los retos actuales de tu empresa?

|

|

|

|

¿Cómo la sostenibilidad crea o creará valor para tu organización?

¿Cómo se integra o se integrará el respeto de Derechos Humanos en el ambiente laboral y proceso de reclutamiento, considerando factores de diversidad, igualdad e inclusión como parte del proceso?

¿Qué temas ambientales, sociales y de gobernanza interesan a los grupos de interés?

¿Qué esperan de la compañía?

¿Cuál será el valor agregado que el ESG añadirá a la organización?

b. Fase de creación de un área o elección de responsables del modelo o estrategia.

Un segundo paso o fase es contar con un área o personal, dependiendo de la cultura de la empresa y las prácticas organizaciones, que se encargue de diseñar, implementar y dar seguimiento a la estrategia, plan o proyecto de ESG; en este caso, puede que exista ya un área o que haya que crearla (un Comité o Comisión formal, sea exclusivo de ESG o tangencial, por ejemplo, de Ética), o bien, que pueda haber o se tenga que designar

a personal capacitado y formado previamente para que, independientemente de lo decidido, la organización o la empresa cuente con mecanismos reales en el diseño, implementación, seguimiento y evaluación del proyecto correspondiente; incluso, lo recomendable es crear comités temáticos, en el sentido de aquellas tres grandes dimensiones del ESG, a saber; la dimensión ambiental, la dimensión social y la dimensión de gobernanza.

Según ENCOGV (2023), la estructura organizacional puede estar conformada por las siguientes áreas con su consecuente responsabilidad:

|

Comité de ESG, quien establecerá los indicadores clave de rendimiento ambientales, sociales y de gobierno, elaborará la política y establecerá mecanismos de atención a quejas, supervisará el cumplimiento de temas sociales, ambientales y de gobierno corporativo, y elaborará reportes periódicos de cumplimiento ESG.

| | Comités específicos en el factor ambiental, social y de gobernanza.

Oficina de cumplimiento, quien informará a los inversionistas el cumplimiento de ESG.

| Director de negocio, seleccionará inversiones con responsabilidad social, ambiental y de gobernanza.

c. Fase de diseñar y definir la estrategia, sus objetivos y metas.

Pasemos a la práctica. En esta tercera fase se traza la estrategia ESG, identificando objetivos y metas a corto, mediano y largo plazo en relación a la integración concreta de las dimensiones, variables e indicadores de dicho modelo en la gestión, visión, misión, objetivos y estrategias de la organización, buscando desarrollar capacidades y procesos de

mitigación de riesgos y de maximización de valores (riesgos y oportunidades). Lo anterior, a partir de los estándares internacionales más altos en lo ambiental, social y de gobierno. Política, esta, que deberá permear a todos los empleados del fondo y empresas, proyectos promovidos, y en todos los niveles organizacionales.

De acuerdo con PWC (2022) y Nordea (2022), entre las buenas prácticas en esta fase se encuentran:

Alinear códigos, políticas y presupuestos con los objetivos ESG.

Identificar las cuestiones ESG estratégicas, estableciendo un umbral claro sobre qué cuestiones ambientales, sociales y de gobierno son estratégicas para la empresa y en consecuencia han de ser elevadas al máximo órgano de gobierno, ello, a partir de las líneas de regulación en las que se trabaja a nivel internacional, europeo y nacional.

Fomentar inversiones con prácticas ESG positivas o que solucionan problemas medioambientales o sociales específicos.

| Implicarse con empresas para mejorar sus políticas y prácticas ESG y reducir los riesgos ESG.

|

Excluir a sectores y empresas del universo de inversión porque se ha constatado que tienen un impacto perjudicial sobre la sociedad, el medio ambiente o la gobernanza corporativa.

Para conocer

las dimensiones, variables

e indicadores más importantes del ESG pueden consultarse, a nivel internacional,

al GRI y sus 38 indicadores (universales, sectoriales y temáticos), las 22 métricas de Core, el SASB, los 15 a 20 de PwC y WAS, las normas UNE, ISO e ICREA relacionadas (Normas UNE 37000, 37004, 19603 y 19604, Normas ISO 37001, 37301, 26000 y 140001, y Norma ICREA-Std-131), las guías temáticas diseñadas por CEMEFI, o bien, el HCR Ratings visto en este Boletín.

Con base en Atlas Governance (2020), ENCOGNV (2023) e IWA

48:2024, la incorporación de medidas y acciones ambientales, sociales y de gobierno corporativo implicaría, en síntesis, los siguientes factores clave:

Medidas

y acciones ambientales.

| Evaluar el impacto ambiental y contar con una producción más limpia, sostenible en sus cadenas de suministro y compras responsables (carbono, agua y energía, residuos, biodiversidad, clima y ecosistemas).

| Adoptar un Sistema de Gestión Ambiental.

| Realizar auditorías ambientales y de cumplimiento ambiental.

Medidas y acciones sociales.

| Contribuir a la calidad de vida dentro de la empresa (formación, desarrollo y satisfacción personal, diversidad e inclusión).

| Salud y seguridad.

| Vinculación con la comunidad desde la misión y visión de la compañía (desarrollo de empleo y ofrecimiento de servicios, contribución en el entorno físico local en el que se ubica la compañía, desarrollo de temas generales como cultura o deportes y acciones de activismo social como beneficencia o voluntariado).

| Garantizar respeto y cumplimiento de derechos humanos en tu compañía y en los proveedores que forman parte de la cadena de suministro.

| Reforzar la confianza y cercanía con los grupos de interés.

Medidas y acciones de gobernanza.

| Asamblea de accionistas, Consejo de Administración y Equipo Directivo.

| Comités de Auditoría, de Planeación y Finanzas, de Prácticas Societarias, de Riesgos y Cumplimiento, de Sostenibilidad y de Diversidad e Inclusión.

| Protocolo o regulaciones antisoborno y anticorrupción.

| Resolución de conflictos de Interés y otras políticas éticas.

| Formación ética.

| Cumplimiento normativo.

| Protección de la seguridad física y cibernética.

| Salud y seguridad.

| Gestión de datos.

| Marco de gestión de riesgos y oportunidad para promover la resiliencia.

En cada una de estas variables y sus indicadores se realizará una evaluación desde el enfoque de riesgos y oportunidades que permita, con base en las prioridades de la organización, identificar, evaluar y tratar los riesgos y oportunidades tanto externos (de adentro hacia afuera) como internos (de afuera hacia adentro).

En la actualidad, y de acuerdo con el IWA 48:2024, la herramienta estratégica utilizada para ello es la llamada materialidad, atributo asociado a los factores ESG y sus impactos, que permite a una organización identificar y priorizar los impactos (positivos o negativos, o ambos), desarrollar estrategias y planes de acción, implementar cambios y, al mismo tiempo, tomar decisiones y juicios sobre la organización, sus productos y/o servicios.

d. Fase de monitoreo y la evaluación de conformidad.

Es imprescindible contar con áreas y personal, procesos y mecanismos que permitan monitorear y dar seguimiento constante y periódico a la política y la estrategia de cumplimiento del ESG, a fin de responder de manera efectiva y eficaz a los

problemas y riesgos que pudiesen presentarse en el transcurso de la implementación y, con ello, lograr un real y adecuado modelo de gestión integral de la ESG.

De acuerdo con Atlas Governance (2020), los siguientes puntos son importantes en esta fase:

Busca las tendencias actuales ¿Qué empresas son usadas como referencias en cuanto a criterios ESG? ¿Qué están reportando? Las tendencias influyen en que los reportes que realizan las empresas sean aún más específicos, más tecnológicos o inclusive, más simplificados.

|

Realiza una auditoría interna de ESG para identificar y diferenciar entre las acciones que ya realizabas antes de la incorporación de los criterios y las que fueron incorporadas. Esto te ayudará a mapear los avances y los factores elementales por reportar.

Por otro lado, a decir de la IWA 48:2024, la evaluación de la conformidad es un proceso voluntario de revisión y verificación (actual o histórica) y/o validación (futura) de las prácticas de una organización con base en la evidencia presentada a evaluadores independientes (imparciales y no influenciados), es decir, una demostración de que la organización cumple con los requisitos establecidos de sostenibilidad y ESG.

e. Fase de comunicación y elaboración de informes.

Finalmente, la última fase es la comunicación o divulgación de los resultados finales, hallazgos principales y conformación de los informes o reportes, en la cual se recomienda pensar en lo que los grupos de interés necesitan o quieren saber en cuanto al progreso de las acciones y resultados alcanzados (datos, eventos, objetivos o logros a revelar), no perdiendo de vista que la divulgación

viene con ciertos riesgos, determinando entonces a qué actores se dirigirá dicha fase o proceso (inversores, academia, competencia, medios de comunicación, organizaciones de la sociedad civil, reguladores, empleados, proveedores y/o socios), y buscando no solo que reciban los datos, sino que los entiendan.

Society for Corporate Governance (2020) recomienda además en esta etapa

los siguiente:

| Crear un informe o reporte ESG específico o integral, que permita optimizar su difusión, mismo que contendrá información valiosa y datos específicos de una manera clara y sencillas.

| Los resultados y el reporte fundamentalmente harán uso de indicadores cuantitativos completos, evitando difundir logros que no cuenten con la comprobación suficiente y adecuada. En este sentido, GRI y SASB se perfilan como los dos marcos de presentación de informes más utilizados.

| El informe puede, aunque no es necesario, tomar la forma de una presentación ante un público especializado u órgano de gobierno o privado evaluador.

| Aprovechar el sitio web y las redes sociales de la empresa, generando un canal de comunicación más directo y fluido para fortalecer la sostenibilidad de una empresa cuando se utiliza, en el marco de una política general de redes sociales de la empresa.

Los principios rectores para la presentación de informes, de acuerdo con la IWA 48:2024, por su parte, son:

|

Preciso . Reportar información verdadera, verificable y adecuadamente detallada (datos, procedentes de fuentes cuantitativas y cualitativas, mediciones, basadas en metodologías y métricas reconocidas, talleres, presentaciones, informes, registros, comunicados, análisis de datos, etc.)

|

Oportuno . Reportar información periódicamente y ponerla a disposición de las partes interesadas pertinentes en plazos previstos.

|

Justo e imparcial. Información equilibrada e imparcial, proporcionando una representación justa que permita observar tendencias tanto positivas como negativas, cumplimientos como incumplimientos, no omitir información relevante.

| Relevante para su contexto ESG. El objetivo es brindar transparencia sobre cómo una organización contribuye o pretende contribuir a la sostenibilidad.

| Comparable . La organización debe seleccionar, recopilar y reportar información de manera consistente y comparable para permitir un análisis de los cambios en sus impactos a lo largo del tiempo, asimismo, la información también debe considerar los impactos en relación con los de otras organizaciones.

| Transparente y claro. Presentar la información de una manera que sea accesible y comprensible para las partes interesadas en la toma de decisiones. La información del informe debe ser clara, completa, concisa y fácil de interpretar, considerando las necesidades específicas de accesibilidad de dichas partes.

| Verificable . La organización debe recopilar, compilar, analizar y registrar información de tal manera que ésta pueda examinarse para establecer su calidad, ser auditada, analizada y evaluada para establecer su exactitud y corrección, y para determinar en qué medida se han aplicado los principios de reporte mencionados.

IV.

Flores Serna & Asociados (FS&A), comprometido con el ESG.

Reconocida como una de las firmas más prestigiosas en Latinoamérica, Flores Serna & Asociados (FS&A) ofrece a sus clientes conocimiento, acompañamiento y soluciones empresariales innovadoras, eficaces e integrales en las materias de Derecho, Finanzas y Contabilidad. Con sede principal en la Ciudad de México y nuestro corporativo ubicado en San Pedro Garza García, Nuevo León, la firma además cuenta con 12 oficinas en distintas regiones de la República Mexicana.

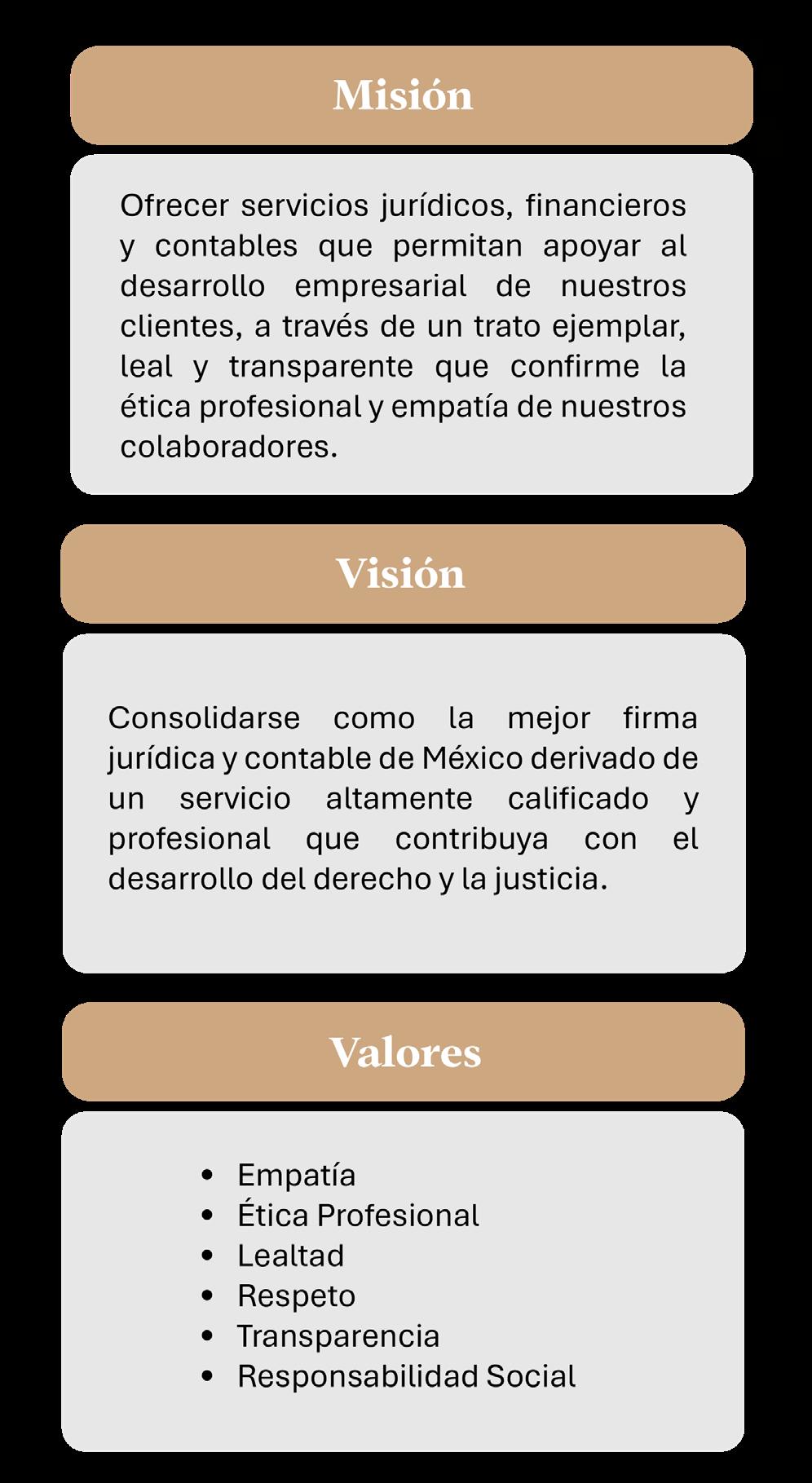

a. Misión, visión y valores.

Desde sus inicios, FS&A se ha caracterizado por ser una empresa con un firme y sostenido compromiso y responsabilidad social, ambiental y de gobernanza, cuestión que puede verificarse tanto en el diseño

de su estrategia corporativa (véase tabla 1) como en sus diversas políticas, estrategias y acciones concretas en torno a tales factores.

Estrategia de la empresa Flores Serna & Asociados (FS&A).

Fuente: Elaboración propia.

Tabla 1.

b.

Certificación del Colegio de Contadores Públicos de México.

Por otra parte, nuestra empresa cuenta con la Certificación expedida por el Colegio de Contadores Públicos de México, un reconocimiento de prestigio para los contadores públicos colegiados en México que: valida el conocimiento, las habilidades y la aplicación correcta y de calidad de las normas y regulaciones contables y fiscales en México;

garantiza la excelencia y competencia profesional en áreas clave como Normas de Información Financiera, Auditoría e Impuestos, y demuestra el compromiso de estos con los más altos estándares éticos y profesionales. Hecho que, sin duda, brinda confianza tanto a los clientes como a los empleadores.

c.

Norma Oficial Mexicana NOM-035-STPS-2018.

Asimismo, desde julio de 2024 -y con vigencia hasta julio de 2028- cumple con la Norma Oficial Mexicana NOM-035-STPS-2018, una regulación que tiene por objetivo identificar, analizar y prevenir los factores de riesgo psicosocial en los centros de trabajo, misma que ha impulsado diversas políticas y estrategias internas como ha sido: la creación de códigos de ética; la instauración de nuevos procesos de recursos humanos para solicitudes de

vacaciones, monthly day, préstamos, matrimonio, hijos, etc; la introducción de lenguaje incluyente tanto en la redacción de comunicaciones escritas como en la convivencia social; la implementación de talleres de igualdad de género; la generación de un plan de accesibilidad de las instalaciones, y el diseño de una nueva política de salarios y de crecimiento profesional dentro de la organización.

d. Empresa Socialmente Responsable y Sostenible.

Finalmente, el 12 de agosto de 2024 con vigencia hasta el 12 del mismo mes de 2025-, FS&A obtuvo el distintivo de Empresa Socialmente Responsable (ESR), reconociéndonos el compromiso de mejorar nuestro impacto en la sociedad y el medio ambiente, al integrar en la gestión principios éticos, cuidado del entorno y bienestar de los empleados, clientes y comunidades. En la

siguiente información, se muestran cada uno de los compromisos ambientales, sociales y de gobernanza y las acciones realizadas en el marco del ESG o ASG, reflejando nuestra dedicación a la sostenibilidad ambiental, la responsabilidad social y la gobernanza ética, asegurando un entorno de trabajo respetuoso y seguro para todos nuestros colaboradores y la comunidad.

En el factor

ambiental, destaca, el diseño y la implementación por parte del Comité de Responsabilidad Social y el Sub-Comité

Ambiental de un Programa Ambiental,

conformado por un sistema de seguimiento y evaluación con objetivos, indicadores y metas claros, desde el cual se han desarrollado y ejecutado diversas acciones, tales como: la utilización de productos de limpieza e insumos biodegradables y amigables con el ambiente; la realización de un estudio para determinar si nuestros procesos

emiten emisiones a la atmósfera, tomando las medidas correctivas; la ejecución del programa de reciclaje en los centros de trabajo; la aplicación de un plan de capacitación anual enfocado en temas ambientales, de seguridad y calidad, y la reducción de más del 15% en el consumo de energía.

Respecto al factor social, se ha instalado la Comisión de Salud y Seguridad en el Trabajo, conforme a la normatividad vigente, en la cual se han desarrollado diversas acciones, entre ellas:

la revisión del cumplimiento laboral (en materia de contratos, prohibición de trabajo infantil, pago de horas, jornadas de trabajo, teletrabajo, flexibilidad horaria, licencias con goce de sueldo, apoyo a asuntos familiares, espacios seguros y adecuados) de acuerdo con las regulaciones legales vigentes; la implementación de la Norma Mexicana NMXR-025-SCFI2015 en materia de igualdad laboral y no discriminación; la ejecución de un plan de accesibilidad al lugar de trabajo; realización de un plan de sensibilización, identificación y prevención de la violencia de género, dirigido a todo el personal;

promoción constante de la igualdad de oportunidades laborales entre hombres y mujeres y la no discriminación de género; realización de exámenes médicos, según el calendario de salud ocupacional; implementación de un programa integral de capacitación basado en una detección previa de necesidades, incluyendo un proceso de inducción para el personal de nuevo ingreso, así como el desarrollo de procesos de asenso y permanencia con igualdad de oportunidades con base a la Norma Mexicana NMX-R-025-SCFI-2015.

Por último, en cuanto a la gobernanza: se cuenta con un catálogo de servicios disponibles a todo el público y contratos claros en cuanto a costos y alcances,

así como un área de atención al cliente para dar seguimiento a sugerencias e inconformidades; capacitación sobre el uso y manejo adecuado de productos necesarios para las actividades laborales; implementación de una política de protección de datos personales conforme a las leyes mexicanas; desarrollo de planes y programas de donaciones, de jornadas de limpieza y mantenimiento de la flora local; creación de la Asociación Civil Magis Fidem A.C que busca contribuir a la armonización del ambiente de la infancia mexicana; ejecución de una política de voluntariado en conjunto con la Secretaría de Igualdad e Inclusión del Gobierno de

Nuevo León; generación de estrategias de análisis y evaluación de proveedores con base a criterios de igualdad de género, prohibición de trabajo infantil y responsabilidad social; realización de una política de compras que garantiza relaciones mutuamente beneficiosas; elaboración del código de ética y política anticorrupción, así como un canal de denuncia para malas prácticas; ejecución de un programa de capacitación en derechos humanos, y el desarrollo de un protocolo de seguridad sanitaria junto con la difusión de las actualizaciones de la Secretaria de Salud.

Conclusiones.

El mundo requiere de todas y todos firmes compromisos y acciones concretas que permitan el desarrollo económico, político, social y cultural, sin comprometer el futuro de las próximas generaciones.

Desde un contexto histórico y actual, las entidades u organizaciones públicas y privadas se han convertido en uno de los actores más importantes dentro de la sociedad, generando impactos tanto positivos como negativos, por lo que su participación frente las persistentes y cada vez más complejas crisis ambientales (cambio climático), sociales (desigualdad social) y de gobernanza (corrupción) resulta no solo viable sino urgente, diseñando, implementando y evaluando modelos de gestión integrales que identifiquen, evalúen y controlen los riesgos y daños no solo financieros o económicos.

Si bien desde mediados del siglo XX, luego de un largo período de ausencia de regulación corporativa, se estableció el modelo tradicional de responsabilidad social empresarial (ESR o RSC), permitiendo, por un lado, discutir formalmente sobre las finalidades de la cuestión empresarial más allá de la búsqueda y maximización de ganancias y rentabilidades y, por otro, generar prácticas éticas voluntarias, a partir de los años 90s comenzó a germinar –debido a las críticas a aquel modelo que nunca terminó por consolidarse y a los nuevos contextos y desafíos globales que se iban presentando- un nuevo esquema de responsabilidad-sostenibilidad conocido como ESG (ASG, en español), producto del consenso entre el Estado, el Mercado y la Academia y entendido como un marco estratégico-operativo que busca ayudar a las organizaciones, de cualquier

tamaño y tipo, a implementar e informar sobre sus actividades, productos, servicios y compromisos para promover el desarrollo sostenible, la justicia social y la buena gobernanza, permitiendo un enfoque más claro sobre sus impactos, riesgos y oportunidades en el medio ambiente y la sociedad, incluyendo su contribución al logro de los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 de Naciones Unidas.

Desde entonces, se ha pasado de un mero cumplimiento de tal o cual indicador abstracto o subjetivo a integrar de forma proactiva y estratégica la sostenibilidad en la estrategia empresarial principal, transformando la forma en que las empresas abordan los retos ambientales, sociales y de gobernanza; sin duda, una nueva forma de hacer negocios.

Hoy, el ESG ya no es un privilegio o un tema desconocido, pues sobre él, existen tal y como se pudo observar en este texto innumerables normas, directrices, principios, métricas y manuales. Incluso, casos de empresas tanto nacionales e internacionales han decido implementar, observando los más altos estándares, dicho modelo en sus estrategias, obteniendo un incremento en su inversión y ganancias, así como una sustancial mejora en su reputación, imagen pública y percepción como empresa sostenible en materia de protección ambiental, responsable en cuanto a lo social y de gobernanza ética.

Tal es el caso precisamente de Flores Serna & Asociados (FS&A) que hace un año obtuvo el distintivo de empresa socialmente responsable por su compromiso;

y sus acciones realizadas en cada uno de estos factores y, que hoy, refrendando dicha alta encomienda y en clara postura de liderazgo, publica este nuevo Boletín no. 4 dedicado precisamente al ESG, abordando no solo su antecedentes y generalidades, sino aún más importante proponiendo un marco mínimo de acción para que

cada vez más empresas mexicanas lo implementen y sean parte de este “momento crítico para las corporaciones: un punto en el que las empresas deben redefinir su propósito y reimaginar su rol en el mundo…en la construcción de una economía global más resiliente, equitativa y sostenible” (Passas, 2024).

Referencias.

- Álvarez, C. (2025). ¿Qué son los criterios ESG ('environmental, social and governance')?. BBVA. https://www.bbva. com/es/sostenibilidad/que-son-los-criterios-esgenvironmental-social-and-governance-y-por-queson-importantes-para-los-inversores/.

- Araque, P. R. y Montero Simo, M. J. (2008). La responsabilidad social de la empresa a debate. Editorial Icaria.

- Atlas Governance (2020). Manual de implementación ESG para tu empresa. Atlas Governance. Disponible en: https://offers.atlasgov. com/es-mx/material/ebook-esg

- ATM Natura (2025). ¿Cuál es la diferencia entre ESG y RSC?. ATM Natura. Disponible en: https://atmnatura.es/diferencia-esgrsc/#:~:text=Diferencias%20entre%20RSC%20 y%20ESG&text=Enfoque%20de%20 evaluaci%C3%B3n%3A%20La%20RSC,de%20 desempe%C3%B1o%20en%20%C3%A1reas%20 espec%C3%ADficas.

- Business Conexión (2023). Diferencia entre RSE y ESG. Business Conexión.Disponible en: https://www.businessconexion.info/2023/01/29/ diferencia-entre-rse-y-esg/.

- CEMEFI (2006). El concepto de responsabilidad social empresarial. CEMEFI. Disponible en: https:// www.cemefi.org/centrodedocumentacion/1426. pdf.

- Bowen, H. R. (1953). Social Responsibilities of the Businessman. Harper &Row.

- CEMEFI (2023). Información sobre las empresas socialmente responsables (ESR). Página web CEMEFI. Disponible en: https://www.cemefi.org/ informacion-sobre-las-esr/

- Chandler, D. y Werther, W.B. (2013) Strategic Corporate Social Responsibility: Stake-Holders, Globalization, and Sustainable Value Creation. Sage Publications.

- Comunidad RSE, Comunicación Integral, Gestión de Sustentabilidad (2015). “Howard Bowen, el padre de la RSE”. Comunidad RSE. Disponible en: https:// comunidadrse.com.ar/howard-bowen-el-padrede-la-rse/.

- Davis, K. (1960) Can Business Afford to Ignore Social Responsibilities?. California Management Review, 2, pp. 70-76. Disponible en: https://doi. org/10.2307/41166246Carroll.

- Davoudi, L., McKenna, C., y Olegario, R. (2018). The historical role of the corporation in society, Journal of the British Academy, 6(s1), pp. 17-47.