Dirección de Transformación y productos digitales en colaboración con Swat team

RADAR de IMPACTO Del click al cash

La digitalhuella La

Y la IA redefinen el otorgamiento de crédito

Página 2

IA

Página 3 se consolida como el pilar estructural del sector Fintech

1 de 3 negocios duplican sus ventas con sus nuevos préstamos

Página 4 Apple y sus 'Monthly Installments' presionan a la banca tradicional

Página 5

fEMSA Frena licencia b ancaria de Oxx o S pin

Página 6

¿Qué es Radar de impacto?

Es una herramienta de entrega mensual, para entender hacia dónde se mueve realmente el sector financiero y sus innovaciones.

Transformar una industria exige, primero, dominar sus reglas y anticipar sus cambios.

El objetivo de Radar de Impacto es que compartamos un mismo criterio. Queremos que estas páginas sirvan para que, juntos, seamos capaces de identificar esas grietas y áreas de oportunidad donde la estrategia y la tecnología pueden generar una ventaja competitiva real.

RADARdeIMPACTO

Dirección de Transformación y digitalesproductos en colaboración con Swat team

La huella digital y la IA redefinen el otorgamiento de crédito

Las instituciones financieras migran a modelos de Machine Learning que analizan la huella digital y el comportamiento en tiempo real, evaluando sin historial bancario, reduciendo fraude y aprobando en segundos.

Fuentes de información

Se analizan pagos de servicios (luz, telefonía), suscripciones (Netflix, Spotify) e historiales de ecommerce (Amazon, Walmart).

Biometria del comportamiento

Metadatos de smartphones permiten evaluar el riesgo sin solicitar datos personales adicionales, logrando una predictividad total.

Correo + teléfono + IP

Con pocos datos se rastrean más de 200 plataformas y 400 puntos de datos del usuario.

Impacto de este modelo �� aumento en las tasas de conversión 2X 25% reducción en la tasa de incumplimiento

28% 22% reducción en costos de riesgo y fraude

disminución en el costo de adquisición de clientes

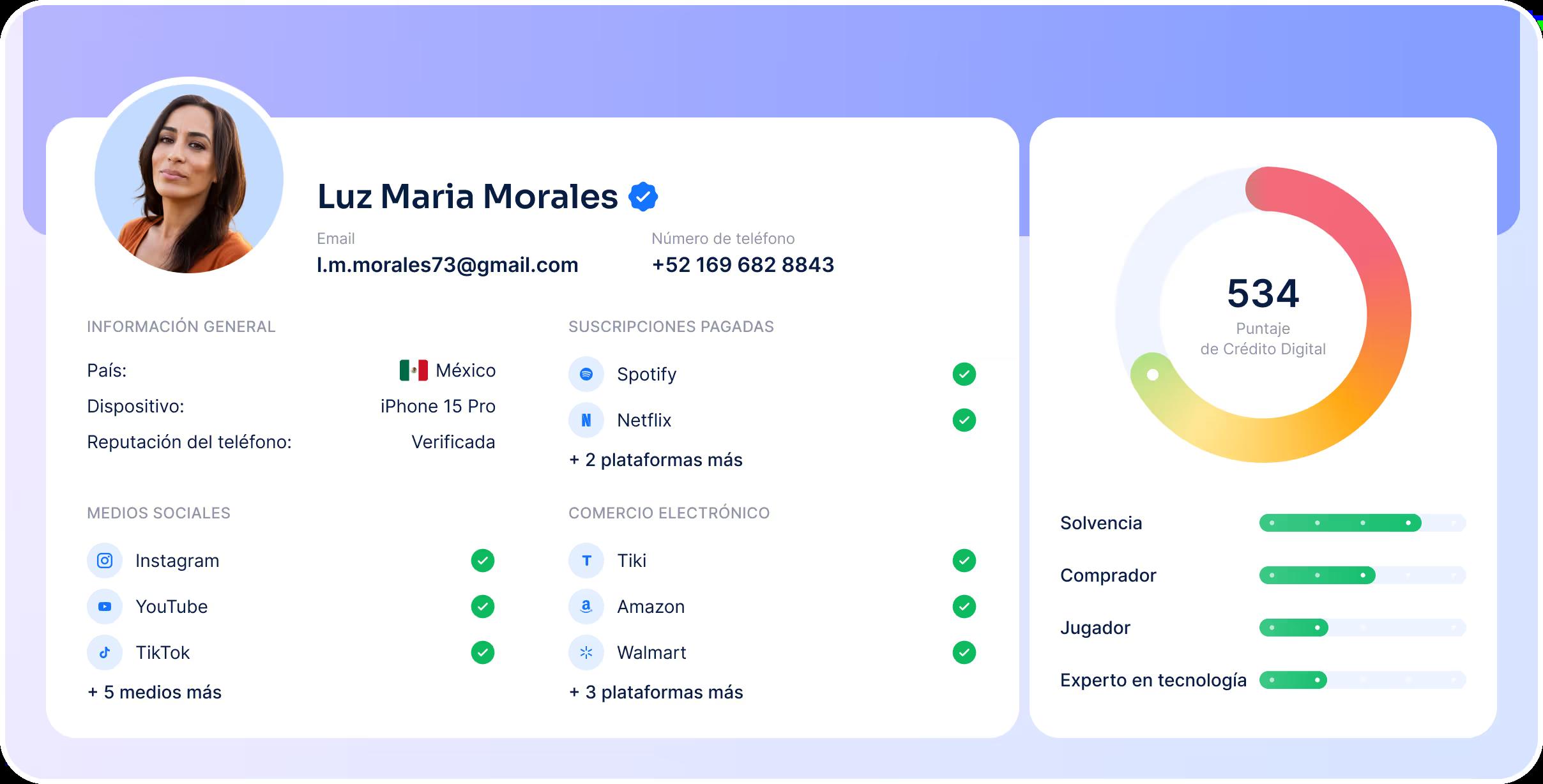

Y... ¿ c ó mo v en toda e s ta informaci ó n ?

En un dashboard con los resultados de búsqueda de la huella digital del usuario.

Imagen extraída de Credolab

Datos personales

Redes sociales

Plataformas a las que esta suscrito el usuario

Plataformas en donde ha comprado

Score de crédito con base en los elementos analizados

Principales plataformas de score por huella digital

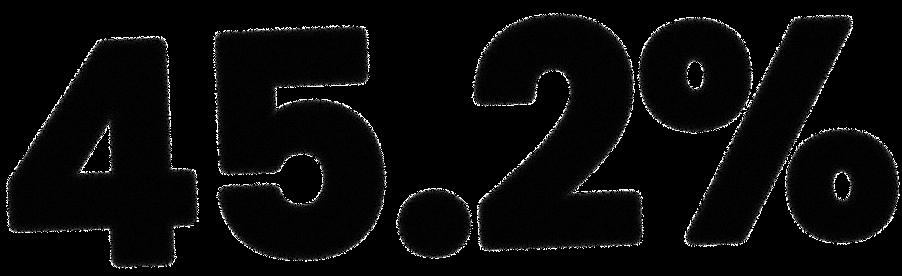

La IA se consolida como el pilar estructural del sector Fintech

de las Fintechs ya utilizan IA, un salto importante frente al 60% del año pasado. 77% de las operanempresas bajo un modelo donde la IA define por completo su propuesta de valor y estructura.

de las empresas prefieren la IA para monitoreo de fraude superando ya, a las herramientas biométricas tradicionales.

27% de las compañías ya tecnologíaintegranesta en sus procesos de negocio más sensibles. 45%

45.2% delasempresasqueno usanIAensumodelo implementangeneral,yalademaneraprotocolosobligatoriaensusdeseguridad. 30% en reducciones de fraude por uso de estas herramientas.

54.9%

�� La adopción estratégica de IA y talento especializado permite escalar la rentabilidad hasta un 56.8%.

⬇️ Se registra una reducción del 44.5% en costos operativos y del 49.6% en tiempos de atención al cliente.

�� A pesar de que el costo de adquisición de clientes subió un 40%, los ingresos crecieron un 34.2% gracias a la eficiencia operativa.

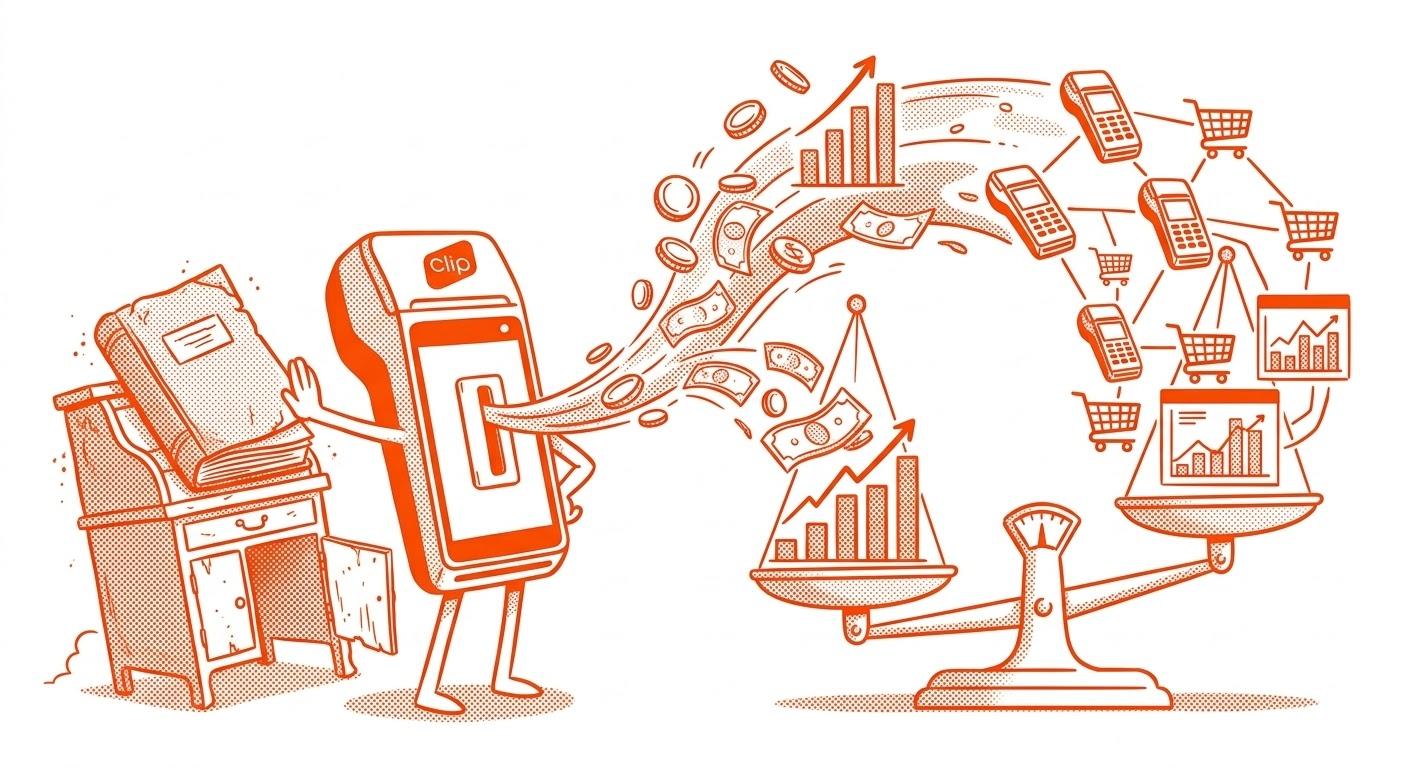

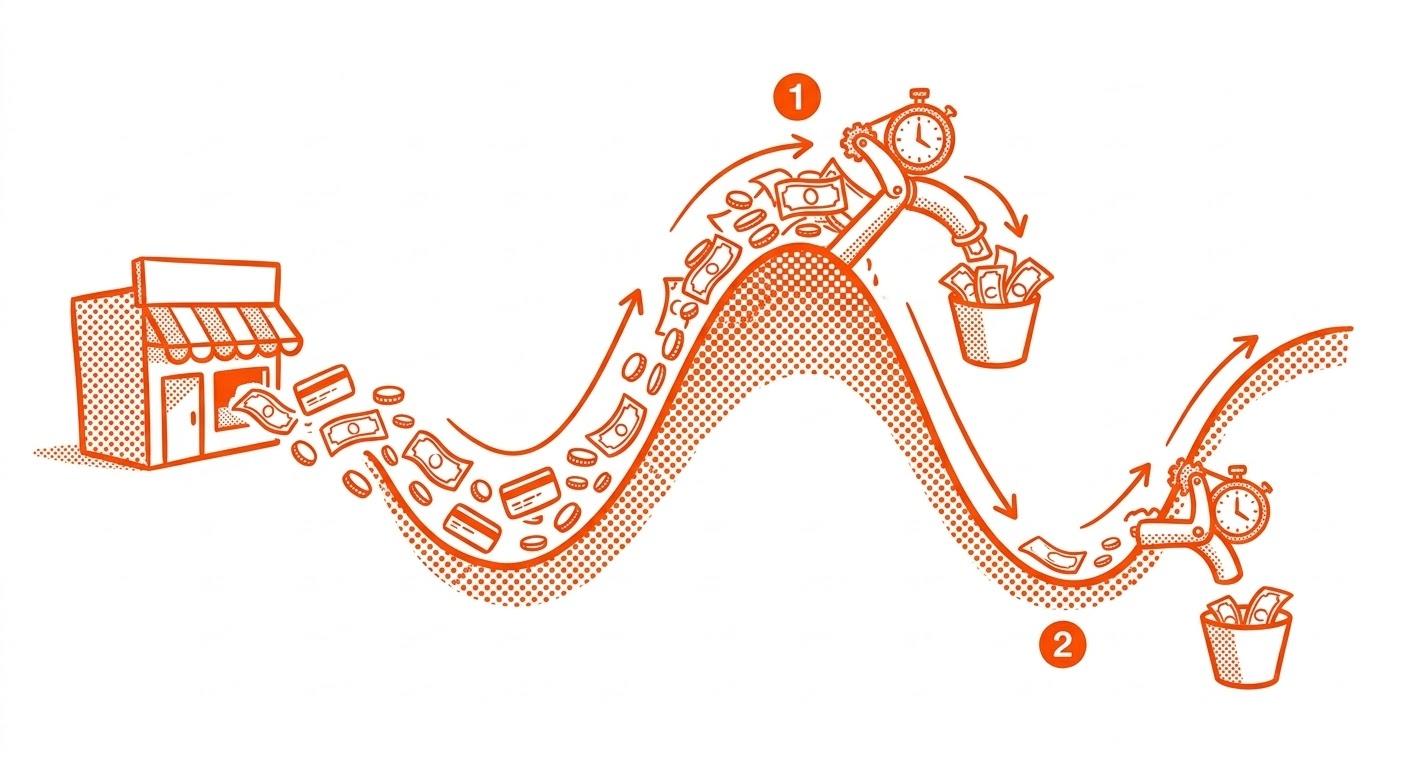

Clip revoluciona el crédito para Pymes al otorgar préstamos basados en el flujo de caja real. Con requisitos mínimos de facturación, la plataforma ofrece financiamiento transparente y flexible destinado principalmente a inventarios y expansión.

Innovación en Riesgo

Clip ignora el buró tradicional y evalúa el riesgo usando el flujo de caja real y datos internos de ventas de las terminales.

Resultados 5

¿Qué se solicita? 3 meses de actividad, 2 ventas semanales y una facturación mínima de $1,500 mensuales.

minutos

Toma el trámite y el depósito se realiza en un máximo de 24 horas hábiles.

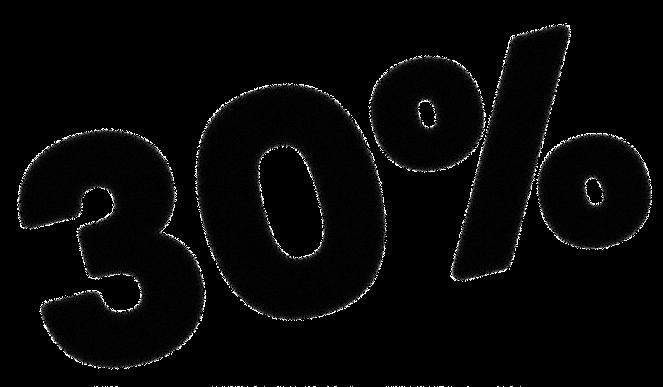

1 de 3

que le aprueban el préstamo logra duplicar sus ventas en tan solo 3 meses.

48%

de emprendedores utilizan los fondos para reabastecer inventario o mejorar su establecimiento físico.

El pago se debita automáticamente como un porcentaje de las ventas diarias, ajustándose al ritmo del negocio (se paga menos en días flojos).

Proceso

�� 100% digital

�� Solo INE y comprobante de domicilio

�� Sin letras chiquitas”

☕️Sin tasas variables

�� El usuario conoce el monto exacto a liquidar (capital + cargo fijo con IVA) desde el inicio

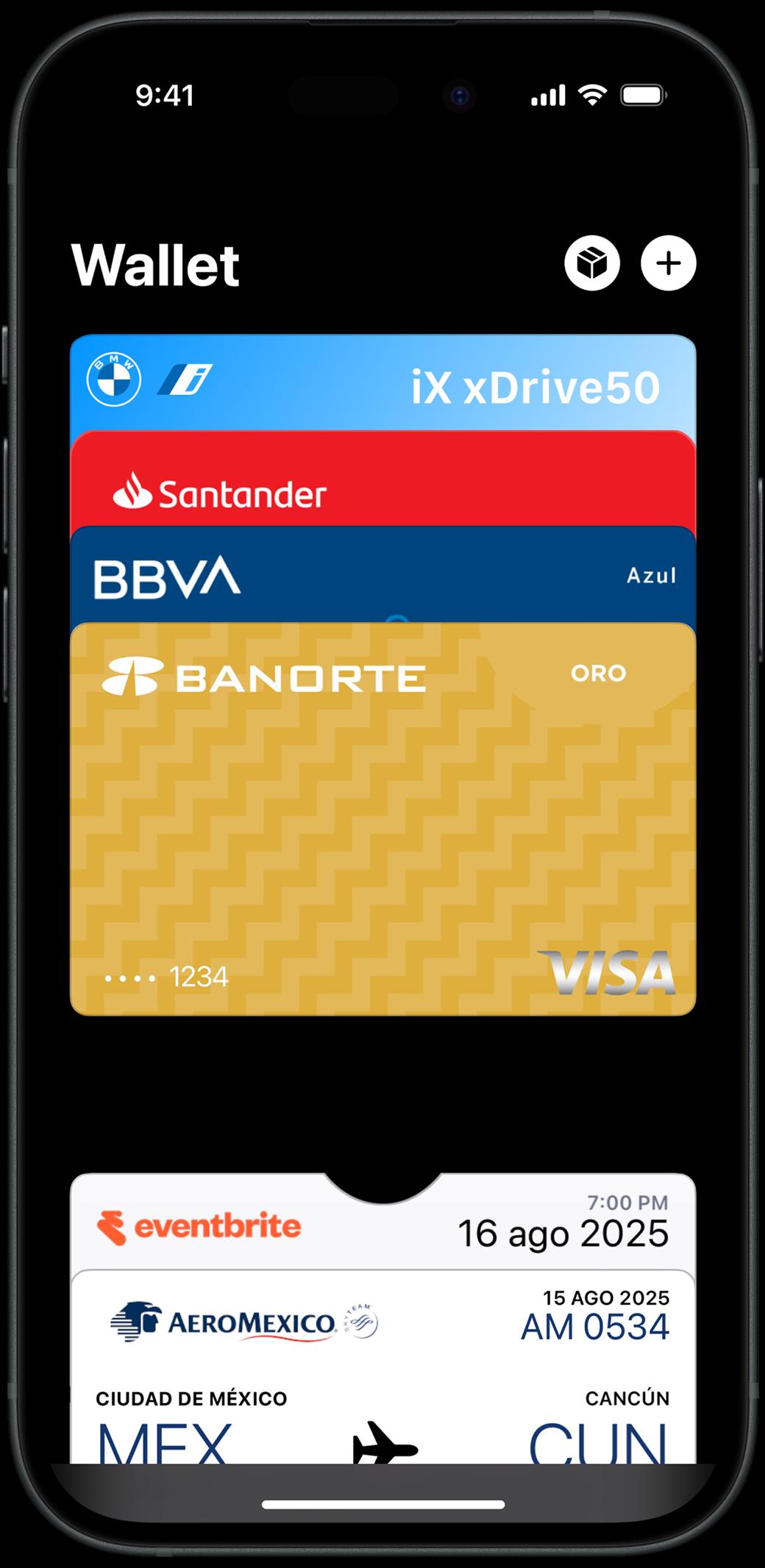

Apple “Monthly Installments” presionan la banca tradicional

Apple consolida su dominio en finanzas embebidas al integrar créditos sin intereses y reembolsos del 3% directamente en el iPhone, eliminando la burocracia bancaria tradicional.

Integración y experiencia de usuario.

Apple Card reside en la billetera digital (Wallet), permitiendo solicitar créditos en un minuto y centralizar cuotas de productos con gastos diarios en un solo saldo.

Al adquirir hardware (iPhone, Mac, etc.), el usuario elige "pagos mensuales" al instante, eliminando fricciones en el punto de venta físico o digital.

Permite agrupar compras de múltiples miembros de la familia en un único pago mínimo mensual, facilitando el control financiero del hogar.

Beneficios económicos agresivos

⬇️

��

��

Financiamiento a meses sin cargos adicionales, permitiendo adquirir equipos de gama alta por mensualidades bajas.

Otorga un 3% de reembolso en efectivo al momento de la compra completa, el cual puede enviarse a una cuenta de ahorros de alto rendimiento.

Permite combinar el programa de Trade-in (entrega de equipo usado) para reducir aún más las cuotas mensuales.

Impacto

en la banca

Apple establece un estándar de "cero comisiones" y recompensas inmediatas que obliga a los bancos tradicionales a replantear su rentabilidad y experiencia digital.

Apple retiene al cliente dentro de su ciclo de consumo de manera permanente.

JPMorgan Chase reemplazará a Goldman Sachs, gestionando una cartera de aproximadamente 20 mil millones de dólares en saldos.

FEMSA frena licencia bancaria de Spin

Regulaciones y priorización

Femsa decidió posponer al menos un año la solicitud ante la CNBV para convertir a Spin en banco, priorizando la robustez del modelo de negocio sobre el estatus regulatorio. La estrategia busca mejorar el desempeño financiero mediante la reducción de costos y un enfoque absoluto en su ecosistema cerrado (tiendas Oxxo).

Spin asume el control total del negocio digital, alineando pagos físicos, digitales y programas de lealtad bajo un solo mando operativo.

El Crédito como "Laboratorio"

Antes de ser banco, Femsa usará este periodo para demostrar que puede otorgar crédito exitosamente utilizando sus propios datos transaccionales. El objetivo es perfeccionar algoritmos de riesgo crediticio "a puerta cerrada" antes de asumir la carga regulatoria que implica una licencia bancaria completa. Dejarán de buscar socios externos para concentrar toda la fuerza de su programa de lealtad dentro de su propia red.

Amenazas (Cifras de poder)

La plataforma procesa un promedio de 98 millones de transacciones mensuales, una mina de datos para perfilar riesgos de crédito.

Si logran rentabilidad y precisión crediticia en este año de pausa, entrarán al sector bancario como un gigante con fórmulas probadas y clientes cautivos.

Spin cerró 2025 con 16.1 millones de usuarios

y una retención de 10 millones

equivalente a 65.1%

1era edición DE 10 - Entrega mensual

MARZO 2026

Dirección de Transformación y productos digitales en colaboración con Swat team

Esto es solo el comienzo de la conversación. Mantente en el radar.