INTERVISTA/1

Ottaviano (Clessidra), ecco perché non temiamo i compounder

FOCUS

Lifco: Leva, add-on, exit? No grazie

Ottaviano (Clessidra), ecco perché non temiamo i compounder

Lifco: Leva, add-on, exit? No grazie

L'INTERVISTA/2

Luca Ferrari (Withers): M&A e calcio, come cambiano le strategie

La crescita frattale del capitale: l’ascesa silenziosa dei perpetual compounder

06

Ogni acquisizione genera nuove acquisizioni, in una spirale di valore potenzialmente infinita. E' l'approccio di investimento dei perpetual compounder che hanno messo nel mirino le pmi italiane. Ecco le loro strategie, i punti di forza, e cosa ne pensano i private equity tricolore.

Il meglio del private capital in Italia e nel mondo

•Private Equity&Spac

• Private debt

• M&A corporate finance

• Angels&Incubators Venture capital/Crowdfunding

• Real estate

• Private capital e Real estate nel mondo

• GreenBeez

• Arte&Lifestyle/Libri

L'INTERVISTA

18 Luca Ferrari (Withers): M&A e calcio, cambiano le strategie: gli investitori puntano alla media company

FINTECH

22 Digital Finance Files by RIV Ecco cosa serve davvero perché il mercato dei token funzioni

BEBEEZ CARVE-OUT

FOCUS BY NEWPORT

24 Oltre i cicli dei fondi: il valore del capitale permanente

Ha raggiunto quota 4.900 mld $ il valore complessivo delle operazioni di m&a nel mondo nel 2025, con un balzo di ben il 40% dai 3.500 miliardi del 2024, segnando il secondo miglior anno di sempre. Lo calcola Bain & Company nel suo Global M&A Report 2026. Leggi tutto

private debt

738

Numero di deal di PE annunciati o conclusi nel 2025 con protagoniste aziende italiane

Sono state 738 le operazioni di private equity annunciate o concluse in Italia in tutto il 2025. La cifra rappresenta il 25,5% in più del totale di 588 deal mappati per l’intero 2024. Lo calcola BeBeez Private Data, il database del private capital di BeBeez, tenendo conto sia dell’attività di investimento sia di quella di disinvestimento e considerando non solo le operazioni annunciate dai fondi, ma anche quelle organizzate da club deal di investitori privati e da holding di investimento e Spac. Soltanto per 99 deal annunciati o conclusi in Italia è stato comunicato o è stato possibile ricavare l’enterprise value della società target, pari al 13,3% del totale del numero degli investimenti e dei disinvestimenti: considerando le quote passate di mano si arriva a una cifra di oltre 37 miliardi di euro di deal, di cui 23 deal con un EV pro-quota da almeno 400 milioni di euro e 9 da un miliardo o più. Oltre il 61% degli investimenti è stato rappresentato da add-on (scarica qui il Report Private Equity 2025 di BeBeez, disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data).

588 mappati nel 2024 con protagoniste aziende italiane

37 mld euro

EV pro-quota complessivo passato di mano per i 99 deal con EV noto

Tutte le news e gli approfondimenti di BeBeez per meno di un caffé al giorno

Cari lettori, vi ricordiamo che per leggere tutte le notizie di BeBeez e restare aggiornati sui private markets senza limitazioni, è necessario sottoscrivere uno dei nostri abbonamenti: BeBeez articoli base oppure BeBeez News Premium.

Offrire informazione di qualità costa tempo e fatica e richiede curiosità, serietà e tanta passione. Quello che vi chiediamo è solo un piccolo contributo. Per BeBeez News Premium stiamo parlando di molto meno di un caffé al giorno. Vi aspettiamo e grazie di leggerci!

61%

Quota degli investimenti rappresentata da add-on

Per abbonarti clicca su https://bebeez.it/abbonati/

Nel nuovo private capital

vince chi costruisce, non chi promette rendimenti lampo

Nel private capital globale si fa largo una verità scomoda: la finanza non basta più. Nonostante i numeri record dell’m&a e del private equity nel 2025 (4.900 miliardi di dollari di operazioni, + 40% dal 2024, secondo i calcoli di Bain & Company, si veda altro articolo di BeBeez), chi osserva da vicino il mercato sa che è cambiato il metro del successo. Oggi non vince chi promette rendimenti stellari, ma chi costruisce strutture robuste, resiste al tempo, sa come si guida un’impresa. L’epoca dell’exit a ogni costo è in declino, sostituita da una logica più industriale, più paziente e, soprattutto, più credibile.

A guidare il cambiamento sono operatori nuovi e “antichi” insieme, come i perpetual compounder, che conquistano imprenditori con il fascino discreto del capitale permanente. Sono loro, insieme ai fondi più lungimiranti, a intercettare una domanda crescente: la ricerca di protezione strategica in un mondo instabile. La geopolitica non è più sfondo, è protagonista: tra guerre commerciali, ristrutturazioni produttive e tensioni globali, per una PMI essere sola significa essere vulnerabile. Meglio allora entrare a far parte di una piattaforma più ampia, industrialmente integrata, finanziariamente stabile.

È questa la vera trasformazione del mercato: dal private capital che cerca il colpo al private capital che costruisce cittadinanza. E l’Italia, con la sua densità di aziende familiari, di nicchie industriali e di proprietà in transizione, è al centro di questa nuova partita.

A questa svolta è dedicata la cover story di questo numero di BeBeez Magazine, che approfondisce il modello dei perpetual compounder, il loro posizionamento nel mercato italiano, le differenze con i fondi tradizionali e il nuovo ruolo che si stanno ritagliando. Il tema ci sembra cruciale anche per annunciare il lancio della nostra nuova rubrica mensile BeBeez Carve-out Focus, dedicata a una tipologia di operazioni sempre più al centro dei radar, in cui le logiche di trasformazione e di accompagnamento contano più delle leve finanziarie. E proprio il calcio, tra fruizione gratuita, trading di talenti e nuovi modelli di ownership, si conferma un banco di prova perfetto per capire come si sta evolvendo il concetto stesso di asset strategico, come ci spiega Luca Ferrari, partner di Withers nella nostra intervista esclusiva. Chiude il numero il terzo appuntamento con i Digital Finance Files by RIV, per decifrare le nuove rotte tra DeFi, finanza tradizionale ed economia reale.

Buona lettura!

Direttore di BeBeez Founder di EdiBeez srl stefania.peveraro@edibeez.it BeBeez Magazine è il magazine settimanale di BeBeez, la testata giornalistica quotidiana dedicata al private capital, pubblicata da EdiBeez srl

Tribunale di Milano n. 102 del 3 aprile 2013) Sede legale corso Italia, 22 - 20122 Milano Direttore responsabile Stefania Peveraro - stefania.peveraro@edibeez.it

collaborato a questo numero: Giuliano Castagneto - Progetto grafico: Luca Ballirò

PRIVATE EQUITY

Quasi tutti di provenienza nordica, non usano debito e l'exit non è nei loro pensieri: i perpetual compounder stanno conquistando le pmi italiane con un modello frattale, dove ogni acquisizione genera nuove acquisizioni, in una spirale di valore potenzialmente infinita. Solo che le target spesso coincidono con quelle dei club deal e dei buy-and-builder. Soprattutto, sono sempre più graditi agli imprenditori che per vari motivi cercano capitali dall'esterno. Queste le loro strategie, i punti di forza, e cosa ne pensano i private equity tricolore.

Di Giuliano Castagneto

inalmente qualcuno che non mi parla di multipli ed ebitda un'ora e mezza dopo che ci siamo incontrati”. Così il titolare di una media impresa italiana si è accomiatato dall'esponente di una società di perpetual compounding che era venuto a prospettare un possibile investimento nel capitale.

“Ho bisogno di un investitore che prenda il controllo. Qualsiasi soluzione va bene, basta che non sia un fondo”, ha di recente dichiarato un altro imprenditore al suo advisor finanziario.

Due episodi che spiegano molto più di tante analisi il motivo della crescente presenza in Italia dei cosiddetti perpetual compounder, investitori particolari che sono sinonimo di permanent capital.

Uno di quei fenomeni che partono del tutto inosservati, in quanto episodici, per poi divenire sporadici e in seguito intensificarsi sempre di più. Come le crepe nelle dighe che la pressione dell'acqua a poco a poco allarga fino a renderle voragini di dimensioni preoccupanti.

Chi sono i perpetual compounder … Nati nel contesto scandinavo, all'inizio dello scorso decennio hanno cominciato a espandersi oltre quell'ambito, date anche le non grandi dimensioni di quelle economie, dapprima in Europa e poi anche in altri continenti, Nord America in primis. Per esempio la tedesca Mutares, oggi uno dei principali compounder, specializzata nel

2,323

Fonte: Bilanci aziendali

rilancio di aziende in difficoltà, nata nel 2004 a Monaco di Baviera, già nel 2012 ha effettuato la prima operazione in Italia, cioè l'acquisizione della Castelli, storica azienda di Bologna produttrice di mobili per ufficio, fondata nel 1877. A vendere erano stati gli americani dell'American Haworth Group (si veda qui il comunicato stampa di allora).

Nel 2025 le operazioni effettuate in Italia da questi investitori sono state 12, cioè lo stesso numero dei deal del triennio 2018- 20

(si veda qui l'Insight View su BeBeez dello scorso dicembre 2025, disponibile agli abbonati a News Premium e Private Data). Inoltre, gli attori coinvolti in Italia si stanno gradualmente moltiplicando.

Se fino a qualche anno fa Lifco era quasi l'unico esponente della categoria attivo a Sud delle Alpi, con la tedesca Mutares che a volte interveniva su aziende bisognose di rilancio, nell'ultimo biennio se ne sono aggiunte altre quattro, cioè le svedesi Nibe Industrier

e Dacke Industri, la norvegese Hawk Infinity, e infine la newcomer italiana Newport & Co, promossa da Tom Van Der Haegen assieme al fondo texano Hamtpon River, compounder che appena nato (si veda qui articolo di BeBeez) ha già messo a segno il primo deal: il carve out dal gruppo tedesco Baumann di Prodotti Baumann srl, che progetta e produce molle a compressione hot-set e spindle drives per

applicazioni industriali altamente specializzate (si veda qui articolo di BeBeez).

Ma di cosa si tratta esattamente? I perpetual compounder sono holding industriali, spesso quotate in borsa, che acquistano piccole imprese di nicchia non quotate, spesso di proprietà familiare, dai solidi risultati finanziari alimentati da crescita interna, che tuttavia spesso mancano di sufficienti

Sebbene quotata al Nasdaq Stoccolma dal 2014, Lifco in realtà ha origini ben più antiche. La sua fondazione infatti risale al 1946, come entità governativa per l'acquisto centralizzato di dispositivi medicali. Poi nel 1993, la società fu oggetto di un management buyout sponsorizzato dall'investitore in venture capital Procuritas che la denominò Lifco. Due anni dopo fu acquisita dal gruppo Getinge, e nel 1998 in concomitanza con la prima quotazione in Borsa, Carl Bennet AB, azionista di riferimento di Getinge, divenne azionista di maggioranza. Nel 2000, Carl Bennet decise di acquisirla e delistarla in modo da iniziare un processo di ristrutturazione. Nel 2006 altro snodo fondamentale: Lifco acquisisce la società “sorella” Sorb Industri AB, holding di investimento industriale diversificata, sempre controllata da Carl Bennet. Lifco, fino ad allora focalizzata sul settore medicale, assume la sua attuale conformazione e avvia la sua attività di compounder. Nel 2014 la seconda quotazione, in cui Carl Bennet AB ha collocato sul mercato il 49,9% del capitale. A oggi, Lifco è un gruppo che conta oltre 250 società, principalmente basate in Europa.

Risale al giugno del 2018 il primo investimento in Italia, l'acquisto di Rhein83, produttore di attacchi dentali di precisione per protesi mobili e fisse (si veda qui il comunicato stampa di allora), e da qual momento Lifco ha acquisito altre 19 aziende di vari settori, con grande attenzione, oltra al dentale, alle nicchie di mercato industriali.

E non intende certo fermarsi. Spiega Matteo Compagnoni, dal 2022 a capo dell'attività di investimento in Italia dopo 5 anni in KPMG: “Per il 2026 stiamo lavorando a nuove operazioni. I nostri deal partono tipicamente dall’individuazione di Società leader in una applicazione, prodotto o segmento di mercato. A tale scopo facciamo leva sulle esperienze sviluppate dalle altre nostre partecipate. Le nostre portfolio company continuano solitamente ad essere gestite dai nostri soci di minoranza, i quali entrano tuttavia in un net-

opportunità di investimento in grado di assorbire in modo sostanziale il flusso di cassa che producono.

Una volta entrate a far parte di una struttura a capitale permanente, queste piccole realtà di nicchia continuano a generare forti flussi di cassa, perché il nuovo investitore fa di tutto per sostenerle e migliorarle. A questo punto

Matteo Compagnoni, M&A Director, Italy at Lifco AB

work di società in business alle volte affini e possono fare affidamento sull’esperienza cumulata dell’intero gruppo, pur mantenendo totale indipendenza. Questo è uno dei nostri punti di forza”.

Lifco acquisisce una maggioranza qualificata, di norma tra il 70 e il 90%, ma appunto lascia ampia autonomia di gestione ai nostri Soci (ex titolari). “Naturalmente abbiamo un costante controllo dell'andamento gestionale, e visitiamo spesso le nostre aziende per dare indicazioni e suggerimenti. Però non mettiamo pressione ai manager lavorando con rigidi piani industriali. Non utilizziamo debito, così come non facciamo tipicamente add-on né coinvestimenti. Ciò consente agli imprenditori di sviluppare i loro business sul lungo periodo senza sentire pressioni di natura finanziaria, al fine di garantire totale continuità al business, d’altronde non rivendiamo le Società nelle quali investiamo”, aggiunge Compagnoni.

Ulteriore tratto distintivo, Lifco non incoraggia gli ex titolari delle società acquisite a reinvestire nel gruppo, mossa invece tipica delle operazioni di buy & build e finalizzata ad allineare gli interessi tra acquirente e acquisita. Chi lo ritiene può acquistare in borsa le azioni Agendo in modo indipendente, ma anche ricorrendo a canali tradizionali come banche, società di consulenza e commercialisti, Lifco individua aziende di nicchia in grado di generare un ebit (non ebitda) di almeno 2 milioni e un ebit margin di almeno il 20%. “Siamo molto attenti alla generazione di cash flow. E' quella la nostra bussola”, conclude il manager di Lifco.

Ricavi EBITDA EBITDA Margin (%)

5.261,6 117,1 2,2

Fonte: Bilanci aziendali

le società compounder (il termine è direttamente legato al reinvestimento degli utili generati dalla gestione) possono reimpiegare i flussi di cassa generati da queste aziende per acquistarne altre, nel tempo generando rendimenti sul capitale più alti della media per un periodo di tempo prolungato (si veda l'edizione 2025 del Report di REQ Capital, società d'investimento indipendente di Stoccolma specializzata sui compounder). E, dato che i compounder reinvestono gli utili in nuove acquisizioni che generano altri utili e così via, questo approccio richiama lo schema matematico di un frattale, l’immagine che abbiamo scelto per questa nostra inchiesta di copertina

… e come lavorano

Una volta entrate a far parte di una struttura a capitale permanente, queste piccole realtà di nicchia continuano a generare forti flussi di cassa, perché il nuovo investitore fa di tutto per sostenerle e migliorarle. A questo punto le società compounder (il termine è direttamente legato al reinvestimento degli utili generati dalla gestione) possono reimpiegare i flussi di cassa generati da queste aziende per acquistarne altre, nel tempo generando rendimenti sul capitale più alti della media per un periodo di tempo prolungato (si veda la tabella in queste pagine, tratta dall'edizione 2025 del Report di REQ Capital, società d'investimento indipendente di Stoccolma specializzata sui compounder).

Da queste poche definizioni già si profila una potenziale doppia sfida non solo per i fondi private equity, ma per tutte le altre modalità di investimento finanziario in un'azienda, come i club deal, i search fund o le future società di partenariato (si veda la storia di copertina pubblicata su BeBeez Magazine N° 36).

I compounder infatti guardano alle stesse target che interessano gli altri tipi di investitori, private equity in testa, nel contempo offrendo agli imprenditori una fonte di capitale che mette meno pressione in termini di raggiungimento dei risultati, come testimonia il fatto che i compounder raramente effettuano degli add-on, tipici acceleratori di crescita. Inoltre non c'è bisogno che, passati tre anni dall'investimento, si cominci a pensare incessantemente alla exit.

Un'altra importante carta che i compounder possono calare sul tavolo è la possibilità per gli imprenditori che hanno ceduto il controllo di reinvestire nello stesso gruppo acquirente se quotato, sebbene i compounder

Fondata nel 2008 a Monaco di Baviera dal ceo Robin Laik, Mutares è sì un investitore in private equity, ma di impostazione strettamente industriale, specializzato in carve-out e turnaround di aziende in situazioni complesse. L’approccio è molto operativo. Mutares acquisisce società o divisioni non più strategiche per grandi gruppi, le ristruttura con team interni dedicati per poi rivenderle dopo averne migliorato performance e valore. “Non sono solo i termini economico-finanziari di un deal il fattore dirimente alla base della decisione di investire, ma anche e soprattutto la maggiore o minore possibilità di creare valore tramite miglioramenti operativi”, sottolinea Constantin Terzago, responsabile private equity per l'Italia e il Nord America della holding bavarese. Infatti Mutares è impostata su un modello ibrido, che combina i tratti dell'investitore con quelli del consulente. Una volta deciso di investire, il gruppo interviene con propri specialisti. “Solo in Italia abbiamo un team di circa 30 tra operating partner, Chief Restructuring Officer e temporary manager”, spiega Terzago. A conferma di questo, la remunerazione del gruppo consiste non solo dei proventi dalle vendite delle partecipate e sia dei dividendi, ma anche delle advisory fee relative al loro rilancio.

Il gruppo non si limita a intervenire in situazioni di palese difficoltà e investe anche in aziende che non hanno avuto modo di sviluppare appieno il proprio potenziale. È il motivo per cui molto spesso le aziende target di Mutares sono carve-out, cioè aziende o rami di azienda non strategici, di gruppi più grandi e in bonis.

In Italia l'operazione più recente è stata quella sul produttore di freni a tamburo Continental Brakes Italy (ribattezzata Zendra Systems) dall'omonimo gruppo automotive tedesco, annunciata nel giugno del 2025 (si veda qui articolo di BeBeez). Un'azienda da 95 milioni di fatturato nel 2024. “Ci concentriamo su operazioni di taglia medio-grande. Preferiamo investire le nostre risorse, anche umane, su poche operazioni ma di una certa rilevanza”, aggiunge il managing director di Mutares. Il focus è infatti su aziende con ricavi compresi tra 50 e 750 milioni di euro, a vocazione eminentemente industriale. Infatti un terzo del portafoglio è allocato nell'automotive, il resto è distribuito tra meccanica e servizie alcuni investimenti pilota nell'alimentare tra cui Temakinho, catena di ristoranti nippo-brasuliani presente a Roma, Milano, Firenze e Bologna, che Mutares ha rilevato nel 2024 da Cigierre – Compagnia Generale Ristorazione spa, controllata a sua volta da BC Partners (si veda altro articolo di BeBeez) e che poi nell'estate del 2025 Mutares ha ceduto al management della stessa Temakinho.

Constantin Terzago, Managing Director Head of Italy and North America

Private Equity

Un ebitda da intepretare

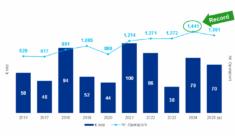

In Mutares, un ebitda margin molto alto (arrivato al 22% nel 2021) non indica tanto l'efficienza operativa delle aziende in portafoglio, quanto il successo della holding nel comprare aziende a prezzi inferiori al loro valore contabile (utili da bargain purchase). Il dato del 2023 per esempio era stato spinto da oltre 727 milioni di euro di proventi non ricorrenti derivanti da acquisizioni a prezzi agevolati. Nel 2024, pur avendo completato 13 acquisizioni, questi proventi erano scesi a circa 269 milioni euro. Poiché Mutares rileva come utile immediato la differenza tra il valore di un'azienda e il prezzo (spesso simbolico) pagato per comprarla, se le acquisizioni dell'anno sono meno scontate o più piccole, l'ebotda si contrae molto.

Inoltre, sul 2024 ha pesato il segmento Automotive & Mobility che ha affrontato un anno durissimo. La riduzione degli ordini da parte dei grandi produttori (OEM), cancellazioni improvvise e rinvii di commesse hanno pesato sui margini operativi. Questo ha portato l’ebitda rettificato in rosso per 85,4 milioni di euro, contro il dato leggermente positivo dell'anno precedente.

Da non dimenticare, poi, che nel 2023 Mutares aveva realizzato la sua exit più importante di sempre, cioè quella di Special Melted Products ceduta a Cogne Acciai con una plusvalenza enorme (si veda qui il comunicato stampa di allora). Nel 2024, le cessioni (come quella di Frigoscandia, si veda qui il comunicato stampa di allora) sono state positive ma non paragonabili per dimensioni a quelle dell'anno precedente. Inoltre, quando una società viene venduta, smette di contribuire ai ricavi e all'ebitda del gruppo, creando un vuoto da colmare con nuove acquisizioni (inizialmente spesso in perdita).

Data Target Investitore

gen-12 Castelli

lug-13 attività italiane Autoneum

giu-18 Rhein83

ott-18 asset di Salvatore Trifone e Figli

gen-19 Hammer

giu-19 Plati Elettroforniture

dic-19 PrimoTECS (ex Tekfor Italia)

gen-20 Cramaro Tarpaulin System

feb-20 Loterios

feb-20 Nexive*

lug-20 Tastitalia

feb-21 EXI (ex Ericsson Services Italia)

feb-21 Multione

apr-21 Cangini Benne

giu-21 DVG De Vecchi

giu-21 Next Hydraulics

lug-21 Top Network

nov-21 Italprotec Industries

dic-21 Cormidi

mar-22 Toshiba Transmission & Distribution Europe

giu-22 Atlantica Digital

Mutares

Mutares

Lifco AB

Mutares

Lifco AB

Mutares

Mutares

Lifco AB

Balcke Duerr (Mutares)

Mutares

Lifco AB

Balcke-Duerre

Lifco AB

Lifco AB

Lifco AB

Lifco AB

Smart4Engineering

Indutrade

Lifco AB

Balcke-Duerre (Mutares)

Data Target Investitore

lug-22 Sirti Energia

Smart4Engineering

Mutares

set-22 Trevi Brenne Lifco AB

apr-23 Geax

lug-23 i-Tronik

Lifco AB

Indutrade

lug-23 Astro Lifco AB

ago-22 e ago-23 Eurosystem

ott-23 MecVel

nov-23 Emilplastica

feb-24 Temakihno

mar-24 Magirus gmbh (parte di Iveco)

Top Network (SM4)

Articolo

Controllante investitore Paese investitore Articolo

Robin Laik, Borsa di Francoforte Germania BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

BeBeez BeBeez BeBeez BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Cyril Roger, Carlo Torino, Dzeta Group Francia BeBeez

Nasdaq Nordic Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Controllante investitore Paese investitore Articolo

Cyril Roger, Carlo Torino, Dzeta Group Francia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Nasdaq Nordic Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Cyril Roger, Carlo Torino, Dzeta Group Francia BeBeez

Dacke Industri Nordstjernan Svezia BeBeez

Mutares

Mutares

mar-24 CFR Lifco AB

mar-24 Brevetti Montilit Lifco AB

apr-24 Sofinter Mutares

lug-24 Airon

ago-24 10% di AC Boilers

ott-24 Galileo Network

ott-24 Confinet

Lifco AB Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Robin Laik, Borsa di Francoforte Germania BeBeez

Dacke Industri Nordstjernan Svezia BeBeez

Sofinter (Mutares)

Upliift

nov-24 Manifattura Catene Viganò Lifco AB

Robin Laik, Borsa di Francoforte Germania BeBeez

BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez

Alex Myers, Michael Hammerström e Oliver Thomas Regno Unito BeBeez

Galileo Network Upliift Regno Unito BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

mar-25 SEC System Engineering Consulting Upliift nd Regno Unito BeBeez

apr-25 Florinfo e Florsistemi Upliift nd Regno Unito BeBeez

lug-25 Blink

lug-25 UR Fog

lug-25 SLT

lug-25 Toppy

lug-25 SLT

Dacke Industri Nordstjernan Svezia BeBeez

Lifco AB

Indutrade

Lifco AB

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez

Nasdaq Nordic Svezia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Data Target Investitore Controllante investitore Paese investitore Articolo

ago-25 ramo d’azienda di Advanced Global Solution Top Network (SM4)

Data Target

set-25 Polisystem Informatica

ott-25 Nobil Bio Ricerche

set-25 Polisystem Informatica

Indutrade Nasdaq Nordic Svezia BeBeez

Hawk Infinity Group

Lifco AB

Hawk Infinity Group

Evoluzione Sistemi

ott-25 Nobil Bio Ricerche

ott-25 Evoluzione Sistemi

* ceduta a Poste Italiane nel feb-21

Fonte:

Fonte:

Hawk Infinity Group

Lifco AB

Aumovio (ex Continental Brakes Italy) Mutares

Hawk Infinity Group

ott-25 Aumovio (ex Continental Brakes Italy) Mutares

* ceduta a Poste Italiane nel feb 21

Cyril Roger, Carlo Torino, Dzeta Group Francia BeBeez

Johan e Marianne Michelsen e investitori norvegesi Norvegia

Investitore Controllante investitore Paese investitore Articolo ago-25 ramo d’azienda di Advanced Global Solution Top Network (SM4)

Cyril Roger, Carlo Torino, Dzeta Group Francia BeBeez

Johan e Marianne Michelsen e investitori norvegesi Norvegia BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Johan e Marianne Michelsen e investitori norvegesi Norvegia

BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez BeBeez

Carl Bennet, Nasdaq Stoccolma Svezia BeBeez

Johan e Marianne Michelsen e investitori norvegesi Norvegia BeBeez

Robin Laik, Borsa di Francoforte Germania

Robin Laik, Borsa di Francoforte Germania BeBeez

non lo sollecitino, con la prospettiva di ottenere i tassi di rendimento cui si accennava sopra, per di più ottenibili con strumenti liquidi, come nel caso della svedese Lifco.

Come se non bastasse, per finanziare le acquisizioni i perpetual compounder non fanno ricorso al debito. Certo lo utilizzano, ma per sostenere l'attività in generale, non per specifici investimenti come succede con i private equity, cosa che tra l'altro richiede la costituzione di strutture complesse, articolate su Holco e Bidco sottostanti, con conseguenti costi. Quindi fanno spesso ricorso a emissioni obbligazionarie, i cui

costi vanno confrontati con i tassi di rendimento cui si accennava prima. Ma ancora più importante ai fini delle acquisizioni è l'utilizzo dei cash flow generati dalle controllate stesse.

Perché spesso gli imprenditori li preferiscono “Sono sempre più numerosi gli imprenditori che cercano una sistemazione definitiva per le loro aziende, magari in vista di un passaggio generazionale che comporta sempre dei passaggi delicati. E sanno che non possono trovarla nei fondi, i quali per definizione sono soluzioni transitorie. I compounder invece rispondono a questa esigenza”,

spiega Van Der Haegen di Newport & Co, che si propone di crescere acquisendo aziende non strategiche di gruppi più grandi, i cosiddetti carve out. Continua Van Der Haegen: “I lunghi orizzonti di investimento del permanent capital consentono di accrescere continuamente i tassi di rendimento del capitale, generando così un effetto palla di neve”.

Al confronto, i fondi private equity appaiono quasi come la stessa immagine, ma in negativo. “I private equity posso essere rigidi nella loro struttura di investimento, e non tutte le imprese italiane vi si adattano. Molte di esse si trovano

Newport & Co, prima holding italiana a capitale permanente dedicata ai corporate carve-out, ha visto la luce nell'ottobre dello scorso anno (si veda qui articolo di BeBeez), proprio in concomitanza con la forte accelerazione dell'attività dei compounder in Italia. Non è una coincidenza. La nuova holding, nata dall'unione delle forze tra la holding Newport Investments del manager Tom Van Der Haegen e il fondo texano Hampton River Partners, specializzato negli investimenti di lungo periodo, è nata proprio per cogliere l'opportunità offerta dal diffondersi in Italia del concetto di patient capital.

"E' un'opportunità sempre più concreta, non è solo storytelling. Sempre più imprenditori e gruppi cercano un partner che non sia guidato da una exit predefinita. Il tema non è “private equity sì o no”, ma l'orizzonte temporale: per alcuni la priorità è trovare una soluzione stabile e definitiva per il business, non un passaggio intermedio”, spiega Van Der Haegen, che è anche il ceo di Newport & Co. Quest'ultima investirà i circa 30 milioni di dotazione portata da Hampton River sui carve-out, cioè l'acquisto di asset non strategici (rami d'azienda o controllate) da grandi e diversificati gruppi.

"Il modello del compounder funziona perché separa la creazione di valore industriale dalla logica dell'exit. Questo consente di fare scelte industriali corrette anche quando non producono ritorni immediati, ma rafforzano il business nel lungo periodo", aggiunge il fondatore della neonata società, che ha alle spalle un'esperienza pluriennale in carve-out e turnaround presso Ibla Capital. Newport & Co ha già effettuato la prima operazione, ossia l'acquisto dal gruppo tedesco Baumann Federn del ramo d'azienda delle molle a compressione hotset e spindle drive per applicazioni industriali speciali, ribattezzato in prima battuta Prodotti Baumann srl (si veda qui articolo di BeBeez) e proprio nei giorni scorsi ribattezzato definitivamente Itasprings, per chiarire l’avvenuta separazione dal gruppo di origine (si vedano qui il post Linkedin e la prima uscita della nuova rubrica BeBeez Carve-Outs Focus in questo numero di BeBeez Magazine). Ma nonostante la partenza sprint, Newport non guarda al flusso di operazioni. "Nel nostro modello non conta il numero di deal, ma la qualità del compounding”, aggiunge il ceo, che continua: "Il compounder

in situazioni complesse, non necessariamente distressed, in cui i fondi tradizionali fanno fatica a trovare le caratteristiche che di solito cercano”, spiega Constantin Terzago, responsabile del private equity in

Tom Van Der Haegen, Founder & CEO | Newport & Co

acquisisce aziende di nicchia in mercati difendibili, con elevata visibilità su ricavi e margini, per poter investire nel tempo su efficienza, prodotti e persone, senza la pressione di una vendita futura. Tutto questo in assenza di debito".

Van Der Haegen in Newport & Co è affiancato da Jimmy Clarini, a sua volta manager con una lunga esperienza nelle special situation, poche settimane fa affiancati da Niccolò Azzarini, professionista con una profonda specializzazione nei corporate carve-out maturata in Faircap e Mutares (si veda qui articolo di BeBeez).

Approccio che si adatta bene allo stile di investimento d Hampton River che, nata nel 2018 per iniziativa dell'investment manager Matt Morris, investe proprio in società di compounding, anzitutto negli Usa ma anche nel Regno Unito e adesso anche in Italia, sempre con dotazioni di alcune decine di milioni di dollari. Non a caso lo scorso anno ad Hampton si è aggiunto lo svedese Gustaf Håkansson, in precedenza advisor proprio dei compounder. Ma sebbene di lungo periodo, Hampton è sempre un fondo. Come remunera gli investitori? "Hampton River non investe con una logica di exit tradizionale. La remunerazione degli investitori avviene attraverso la crescita del valore nel tempo e, quando opportuno, tramite operazioni di riciclo del capitale o parziali riallocazioni, senza snaturare la natura di lungo periodo delle holding", risponde Van Der Haegen.

Italia e Nord America di Mutares.

“I fondi hanno l'obbligo di produrre specifici livelli di rendimento, di solito a doppia cifra, entro un certo periodo di tempo. E' il motivo per cui

hanno ricevuto fondi dagli investitori”, sottolinea Giulio Gallazzi, presidente e ceo di SRI Group, financial advisor di Lifco nell'acquisizione di UR Fog, conclusa la scorsa estate (si veda qui articolo di BeBeez). “Sapendo

che i fondi arrivano in azienda già con un orologio che ticchetta, tanti imprenditori temono di ritrovarsi in casa una presenza molto stressante, che magari enfatizza aspetti come l'efficienza e lo snellimento a scapito della strategia e del prodotto”, aggiunge Gallazzi.

Ma non è questo l'unico problema. Dato che i private equity devono raccogliere fondi dagli investitori istituzionali, se non restituiscono i capitali entro i termini stabiliti gli è molto difficile raccoglierne altri, per cui le exit diventano un imperativo. Tuttavia, negli ultimi anni liquidare gli investimenti è diventato quasi una sfida.

Addirittura in certi casi l'esigenza di liquidare gli investitori contrasta con le strategie poste in essere per valorizzare le target, non essendo queste ultime state ancora completate, sebbene siano già trascorsi cinque o sei anni dall'ingresso del fondo nell'azienda. Da qui lo sbocciare, anche in Italia, dei continuation fund, strumento che peraltro ha suscitato non poche controversie (si veda anche l'inchiesta di copertina pubblicata su BeBeez Magazine N° 29).

Giulio Gallazzi, presidente e ceo di SRI Group

A complicare ulteriormente la vita ai fondi è intervenuta la congiuntura. Nello scorso decennio, i tassi ufficiali negativi rendevano il debito una sorta di pietra filosofale, che contribuiva tra l'altro a tenere alti i multipli in un contesto macroeconomico stabile e positivamente intonato. Ma dal 2022 lo scenario si è invertito. La rapida crescita dei tassi, oltre che l’incertezza geopolitica, ha reso molto più volatili sia i mercati sia le prospettive delle aziende, per cui oggi tanti private equity si trovano tra l'incudine di exit divenute molto più difficili e il martello

di oneri finanziari aumentati sensibilmente. E con i tassi in crescita “la leva, sebbene sia meno utilizzata rispetto al passato recente, mette l'azienda sotto pressione” aggiunge Terzago.

I perpetual compounder, che non sarebbero neanche classificabili come investitori finanziari, astenendosi dal ricorso al debito non soffrono di queste limitazioni, aiutate in questo anche da multipli più contenuti e stabili rispetto ai private equity. Il grafico in queste pagine, anch'esso tratto del report di REQ Capital, mostra per esempio che Lifco si è sempre mantenuta in una fascia compresa tra 5 e 7,5 volte l'ebita (indicatore tra l'altro più basso dell'ebitda). Forse non è una coincidenza che proprio nell'ultimo quadriennio la loro attività in Europa ma anche in Italia sia aumentata in modo esponenziale.

Finora, come calcolato da BeBeez, le operazioni effettuate in Italia dai compounder sono state poco più di 50 a partire dal 2012. Ma è molto probabile che il flusso si intensifichi sensibilmente. “Quello degli investitori diversi dai fondi è un fenomeno in forte crescita in Italia”, segnala ancora Gallazzi di SRI Group.

I compounder sono una minaccia per i private equity? BeBeez Magazine lo ha chiesto direttamente ad Andrea Ottaviano, ceo di Clessidra Private Equity sgr, divisione dell'omonima holding che, con oltre 2,4 miliardi di euro in portafoglio è oggi tra i principali gestori di fondi di private capital, sia di debito che di equity, focalizzati sull'Italia.

Domanda. Gruppi come le svedesi Lifca, Nibe, Dacke Industri o la tedesca Mutares stanno ricevendo crescente attenzione da parte degli imprenditori italiani, sempre più interessati all'intervento del permanent capital nelle loro aziende. Come percepiscono gli investitori in private equity questa tendenza?

Risposta. Come una tendenza reale, destinata a durare: nei prossimi 10–20 anni il permanent capital avrà sicuramente un suo spazio stabile. Detto questo, non la viviamo come una minaccia per il private equity tradizionale, perché si rivolge a un venditore diverso. L’imprenditore che guarda a un compounder o a una holding permanente, in genere, non cerca una vera uscita né una discontinuità manageriale o una logica di exit. Vuole piuttosto monetizzare una parte del valore, restare coinvolto nell’azienda e affiancarsi a un socio industriale di lungo periodo. È quindi un pubblico con esigenze e obiettivi differenti rispetto a quello tipico del private equity.

D. Il fatto che queste holding non utilizzino il debito, non facciano add-on né co-investimenti, muovendosi in un'ottica esclusivamente industriale e non finanziaria, comporta per voi (inteso come categoria) il rischio di partire svantaggiati in una trattativa?

R. No perché non si tratta della stessa partita. Non è che loro “vincono” perché non utilizzano debito e noi “perdiamo”: si tratta semplicemente di un’offerta diversa. Chi sceglie un compounder sa di avere al fianco un socio stabile nel lungo periodo, spesso con limitazioni sulle opzioni future, come la possibilità di rivendere o modificare l’assetto aziendale. Chi invece si affida a un fondo di private equity accetta una logica di trasformazione e discontinuità, con un percorso definito e un obiettivo di exit chiaro. Si tratta quindi di esigenze e preferenze differenti, non di qualità dell’asset.

D. Queste caratteristiche permettono ai compounder di pagare multipli più alti?

R. Non necessariamente. Talvolta i prezzi possono apparire più elevati, ma vanno interpretati nel loro contesto complessivo: minore leva finanziaria, rischi ridotti e limitate opzioni di exit per il venditore nel tempo. Spesso, considerando l’orizzonte complessivo, il valore economico reale non differisce in modo significativo. La differenza principale è che non è ottimizzato per una exit futura,

perché questo tipo di operazione non rientra nel Dna del permanent capital.

D. Vi capita di incrociarli nelle stesse trattative?

R. Molto raramente. Nella maggior parte dei casi, il processo è già definito a monte: l’imprenditore sa se sta cercando un socio finanziario in grado di guidare e accelerare il cambiamento, oppure un azionista stabile che rimanga nel lungo periodo. È quindi naturale che, fin dall’inizio, l’azienda venga indirizzata verso una categoria o l’altra.

D. Quanto una strategia di buy-and-build si avvicina al permanent capital?

R. Concettualmente le due strategie possono sembrare simili, ma operativamente si tratta di approcci molto diversi. Un vero buy-and-build, come quelli che realizziamo noi, richiede piena libertà operativa, capitale aggiuntivo, leva finanziaria e spesso aumenti di capitale. In una struttura di permanent capital, soprattutto in caso di partecipazioni di minoranza, questi elementi diventano molto più complessi da gestire: l’imprenditore potrebbe non volersi diluire, non desiderare nuovi apporti di capitale né ricorrere al debito. In queste condizioni, l’operazione rischia di bloccarsi. Sulla carta le strategie possono avvicinarsi, ma nella pratica le grandi operazioni di buy-and-build sono difficilmente replicabili con il permanent capital.

D. In prospettiva come vede la segmentazione del mercato italiano?

R. Sempre più definita. Da un lato ci sono i fondi di private equity, che per loro natura investono, trasformano e pianificano un’uscita. Dall’altro i club deal, che spesso rappresentano una via di mezzo. Infine, ci sono i compounder e il permanent capital, che si rivolgono a aziende e imprenditori che difficilmente avrebbero scelto il private equity tradizionale. Questi attori avranno un ruolo importante, ma su un perimetro diverso: non sottraggono mercato al private equity ma occupano uno spazio che in passato era scoperto.

Lifco, che in Italia ha già 20 controllate, punta ad acquisirne ogni anno mediamente quattro. Dal canto suo la tedesca Mutares, che è specializzata nel rilancio di imprese in affanno, potrebbe aumentare la presenza in coincidenza con la frenata dell'economia italiana. Quanto a Newport, proprio il rallentamento congiunturale potrebbe schiudere diverse nuove opportunità di carve out. “In questo momento molti gruppi industriali si trovano nella necessità di cedere asset, cercando al contempo continuità, stabilità occupazionale e credibilità industriale per le loro attività non strategiche. Per questo è nata Newport”, conclude Van Der Haegen.

Buy-and-build? Anche i fondi si reinventano E i private equity? “Cercano di adattare i modelli operativi alla nuova realtà. Gli standard di dieci anni fa sono del tutto obsoleti. Il diffondersi della strategia buy-and-build, imperniata sugli add-on, con basso utilizzo di leva può essere definita un tentativo di inserire il patient capital nei loro schemi classici, generando una sorta di modello ibrido”, spiega Gallazzi.

Un trend questo che è stato evidenziato da tempo da BeBeez nei suoi report dedicati all’attività di private equity. In particolare, il Report di BeBeez sul Private Equity 2025 pubblicato nei giorni scorsi (disponibile agli abbonati a News Premium e Private Data) mostra che il buy-andbuild resta la strategia dominante per il settore in Italia: sono stati mappati ben 391 add-on nel 2025, rappresentativi di oltre il 61% del totale delle 638 operazioni di investimento dell’anno.

Nel frattempo, i gestori di lunga data tendono a raccogliere fondi sempre più grandi, che per esigenze di gestione inevitabilmente si concentrano su operazioni di mole sempre

Gabriele Bavagnoli founding partner di Milano Capital,

maggiore. Una conferma viene dell'andamento della media degli Enterprise Value con cui si sono chiuse le operazioni di private equity puro in Italia, escludendo quindi gli add-on e i deal che hanno coinvolto grandi infrastrutture come Fibercop, Enilive e Autostrade per l'Italia L'andamento dell’EV medio, a parte il 2023 che ha segnato una flessione a causa dell'impennata dei tassi, è costantemente in crescita e tende al miliardo di euro. Tuttavia “sotto i 50 milioni di fatturato c'è un mondo enorme, ed è li che si nascondono moltissime opportunità anche

per nuovi entranti sul mercato”, conclude Terzago di Mutares.

Il modello dei compounder è quindi una alternativa in grado di superare il private equity? “A mio avviso no, perché se I private equity sono affetti da alcune, pur importanti rigidità, i compounder ne hanno altre, sebbene meno evidenti. La più importante, almeno per quelli quotati, si annida nel conglomerate discount, quello che ha sempre caratterizzato i gruppi diversificati con tante partecipate poco sinergiche tra loro in portafoglio. Finora i compounder non ne hanno patito, perché il mercato valuta soprattutto la loro capacità di reimpiegate in modo seriale il loro capitale. Quindi sono costrette a mantenere questa serialità investendo in operazioni su quote di maggioranza di aziende di una certa dimensione, di dati settori e con dati modelli di governance. Se escono da quel binario rischiano di dover gestire anch'esse lo sconto rispetto al NAV. Quindi non sono un'alternativa, ma una interessante integrazione del mercato italiano”, conclude Gabriele Bavagnoli, founding partner di Milano Capital, specializzata nell'organizzazione di club deal sulle pmi italiane.

Idi Giuliano Castagneto

l calcio non è più solo sport: è diventato media company, playground per investitori globali e banco di prova per modelli di business digitali. Lo dice chiaro, in un’intervista esclusiva a BeBeez Magazine, Luca Ferrari partner presso l'ufficio di Milano dello studio legale inglese Withers, nome di riferimento nella consulenza legale a tutto campo per personaggi facoltosi. E tra questi ci sono proprio diversi esponenti del mondo dello sport, soprattutto del calcio, di cui Ferrari è profondo conoscitore.

BeBeez Magazine lo ha incontrato a poche settimane dalla conclusione di importanti operazioni in questo settore, come il passaggio dell'Atletico Madrid ad Apollo Global Management a una valutazione compresa tra 2,3 e 2,5 miliardi di euro, la terza più alta mai registrata dopo quelle del Chelsea FC (5 miliardi di euro nel 2022) e del Manchester United (nel 2024, anche in questo caso 5 miliardi di euro). Il deal sul club madrileno del Colchoneros è stato preceduto dalla cessione, avvenuta a fine 2024, della quasi totalità del capitale dell'Everton, la seconda squadra di Liveropool, a un pool di investitori guidato dal gruppo

Luca Ferrari (Withers) spiega perché gli investitori guardano alle squadre come media company e come due modelli (single name e multi club ownership) stanno plasmando il futuro del calcio europeo e italiano.

Friedkin (che già controlla la Roma AS), per circa 840 milioni di euro di Enterprise Value, e qualche mese più tardi da quella del Crystal Palace, per circa 600 milioni di euro

In questa intervista Ferrari spiega come queste operazioni non siano dettate solo da numeri e brand, ma da una visione strategica in cui diritti, audience e fruizione gratuita dei contenuti stanno ridefinendo il valore stesso del club. E mentre la Serie A rischia di restare indietro nei ranking, il quadro globale si struttura su due modelli emergenti di investimento, capaci di creare valore attraverso visibilità, dati e un nuovo approccio industriale al gioco: da un lato il “single name” delle grande piazze e dall’altro il Multi Club Ownership.

Domanda. Cosa sta guidando queste operazioni di m&a e cosa giustifica queste valutazioni? Risposta. Operazioni come quella sull'Atletico sono giustificate non solo dalla presenza in

queste società di asset dall'importante potenziale reddituale come lo stadio di proprietà, nel caso dell'Atletico il Metropolitano recentemente ampliato, ma anche e soprattutto dal controllo di un grande bacino di utenza. I deal degli ultimi due anni si sono infatti concentrati sui club delle metropoli come appunto Madrid e Londra. I fondi sono attratti dai grandi club metropolitani, dalla visibilità e potenzialità del brand, che poi si deve tradurre in partecipazione costante a grandi eventi come la Champions League. In realtà i grandi investitori considerano queste squadre delle autentiche IP-media company, titolari di diritti su eventi, marchi e relativo avviamento commerciale, che possono essere sviluppati su scala internazionale.

D. Quindi i diritti di trasmissione?

R. Non solo. Anzi, a livello globale, in Europa e negli Stati Uniti, i modelli di sfruttamento degli eventi sportivi guardano sempre più alla fruizione gratuita in

streaming, come alternativa alla fruizione a pagamento, in abbonamento. Il modello Sky e Dazn, in alcuni Paesi e per taluni sport sta andando in crisi, anche perché non incontra gusti e abitudini delle generazioni più giovani. Ma la fruizione gratuita, se ben organizzata e studiata, può diventare un motore formidabile di sviluppo commerciale.

D. In che modo?

R. Promuovendo lo sviluppo commerciale del brand. Più visibilità hai, maggiore è il valore che i tuoi sponsor ti riconoscono. Inoltre strategie ben studiate possono accrescere il numero dei fan, i cui dati possono essere utilizzati sia a fini di ulteriore sviluppo commerciale, sia per sviluppare nuovi contenuti dedicati. Anzitutto una fruizione veloce e agile degli eventi sportivi, come gli highlights, ma anche contenuti di altro tipo. La conseguenza è che i fondi guardano con interesse ai club che facendo leva su grandi bacini di utenza hanno migliori possibilità di resistere al tramonto del modello

basato sulla fruizione televisiva a pagamento.

D. Ma le squadre quale ritorno economico avrebbero in questo nuovo contesto di mercato?

R. Partiamo dal presupposto che la crisi del modello in abbonamento porterà a una progressiva riduzione degli introiti dalla vendita dei diritti televisivi. Nonostante gli enormi sforzi profusi nella tutela del prodotto, soprattutto nella lotta alla pirateria, man mano che la nuove generazioni diventeranno la maggioranza del pubblico, si sarà sempre meno disposti a pagare per passare 90 – 100 minuti su un singolo evento. Spesso non si è disposti a pagare per nulla. Quindi la chiave sarà lo sviluppo strategico della forza del marchio, ciò che sta facendo ad esempio RedBird con il Milan

D. Questo varrà per i club delle grandi metropoli. Ma le squadre delle città di media grandezza, seppure possono far leva su un seguito molto fidelizzato, riusci-

ranno a fare altrettanto?

R. In realtà si stanno facendo strada due distinti modelli di business. Quello appena descritto è il cosiddetto modello "single name" che fa appunto leva sul club di grande richiamo. C'è però un modello alternativo, quello del Multi Club Ownership, nel gergo MCO, oggi molto utilizzato nel calcio europeo ma anche sudamericano. La MCO è in sostanza una piattaforma che aggrega club di portata regionale e valore medio seguendo una strategia di buy and build. A poco a poco viene creato un sistema integrato di diverse squadre dello stesso sport ma di diversi Paesi, nel caso europeo.

D. Integrato in che senso?

R. Nel senso che determinate risorse vengono messe a fattor comune tra più squadre in modo da ripartirne i costi. Per esempio la creazione di un hub unico di raccolta ed elaborazione dati, unito allo sviluppo a livello centrale di competenze tecnicomanageriali anch'esse condivise dalle varie squadre del gruppo. In tal modo è possibile trasferire con efficacia giocatori all'interno del singolo gruppo in modo da diversificarne le esperienze in vari campionati, valorizzandoli. Il fine ultimo è la cessione a una società esterna al MCO, magari un grande single name metropolitano, con una grande plusvalenza. Questo è un modello in cui la parte commerciale ha un suo peso ma non è la parte principale. Il vero driver è il trading di giocatori. Teniamo anche presente che questo modello è ben visto anche dai finanziatori del private credit proprio per via della diversificazione geografica e delle garanzie che il sistema calcio riesce a dare sulla solvibilità dei club, specialmente nelle operazioni di 'calciomercato'.

D. Ma queste MCO non dispongono anch'esse di stadi di proprietà? Non replicano in una certa misura il modello dei single name?

Club Nazione Data Venditore

Investitori Valutazione (mln euro)

Calcio Padova ITA gen-26 Joseph Oughourlian Fondo USA / Cordata locale ~15 - 20 BeBeez

Hellas Verona ITA ott-25 Maurizio Setti

Presidio Investors ~120 - 150 BeBeez

Crystal Palace UK set-25 Eagle Football Woody Johnson ~550 (43%) Comunicato stampa

AC Monza ITA set-25 Fininvest GAM (Global Advance Mgmt) ~100 BeBeez

RCD Espanyol ESP Metà 2025 Rastar Group Velocity Sport Ltd ~200 - 250 Comunicato stampa

Everton FC UK dic-24 Farhad Moshiri The Friedkin Group ~650 - 700 Comunicato stampa

Inter Milano ITA mag-24 Suning Oaktree Capital ~1.000 - 1.200 BeBeez

Rangers FC SCO Fine 2024 Vari azionisti A. Cavenagh / SF 49ers ~180 Comunicato stampa

Brentford FC UK Fine 2024 Matthew Benham Gary Lubner / Vaughn ~480 (minority) Comunicato stampa

Fonte: Elaborazioni di su dati pubblici

R. Non necessariamente. Lo stadio è una risorsa tanto più fruttuosa quanto più grande la piazza e il club. Nel caso delle piazze minori, il club può funzionare benissimo anche se privo dello stadio di proprietà, che peraltro difficilmente darebbe in pochi anni dei ritorni significativi. Davvero importanti in questo modello sono le infrastrutture, quindi i centri tecnici, i campi di allenamento, ciò che è necessario alla crescita tecnica e fisica dei giocatori. Altro elemento chiave è la struttura di analisi dei dati, che consenta di dare informazioni a chi deve prendere decisioni.

D. In Italia i club di media dimensione stanno puntando molto sullo stadio di proprietà. Ma in base a quanto appena detto questa strategia sembra non avere più molto senso.

R. In realtà anche per un club più piccolo avere uno stadio moderno, funzionale e accogliente è un grande valore aggiunto, perché diventa un luogo in cui è piacevole stare e anche pranzare, si possono creare spazi di hospitality, ci sono gli introiti del name sponsor. I progetti in corso, che spesso coinvolgono strutture vetuste, sono finalizzati a questo. Quindi lo stadio è importante ma non fondamentale nel modello basato in primis sul trading dei giocatori. Se io acquisto un club che utilizza una struttura valida, sicura, che non comporta il rischio di una liability, mi conviene pagare il canone di affitto

al Comune o altro proprietario, piuttosto che investire milioni in uno stadio nuovo.

D. Qual è il fattore di rischio in questo modello?

R. Recentemente qualche grattacapo l'ha procurati la sentenza della Corte di Giustizia europea 650/2022, cosiddetta sentenza Diarra, dell'ottobre 2024, che ha reso un po' più facile ai giocatori recedere dai contratti senza patire pesanti conseguenze economiche, o almeno potendole meglio prevedere, riducendo il deterrente voluto dalla Fifa per tutelare il valore dei contratti in mano ai club. Dopo la sentenza il club rischia di ritrovarsi con minor controllo sul destino di un giocatore sotto contratto e le penali astronomiche previste in caso di uscita prematura saranno sottoposte a un maggior controllo di proporzionalità. Penso che troveranno sempre più spazio le clausole rescissorie negoziate tra club e giocatore, che prevedono un prezzo di cessione concordato a priori.

D. Abbiamo quindi verso un mercato suddiviso tra due modelli diversi?

R. In realtà è già così. E non solo nel calcio. I fondi tendono a investire in altri sport come il golf o il rugby, o anche il padel, spesso creando un nuovo formato, una nuova competizione più mediatica e commerciale, di cui detengono i diritti, oppure cercando di attrarvi i talenti migliori garantendo ritorni economici superiori.

D. In tale contesto tuttavia il calcio italiano, la serie A, sta scivolando indietro nei ranking. Come spiega un interesse così forte degli investitori americani per club che militano in una divisione oggi quasi di secondo piano?

R. Stanti multipli dell'EV in Europa compresi mediamente tra 4 e 5 volte i ricavi, investire in un club italiano costa mediamente la metà rispetto alla Premier League, perché sono la metà i ricavi. Oggi in Italia investi in una Inter oppure in una Udinese. Nel primo caso investi sulla media company che si diceva prima, con i ricavi spinti dalla Champions League, che una squadra di quel livello è in grado di raggiungere ogni anno. Nell'altro caso investi in un team ben gestito (tra l'altro con lo stadio di proprietà) e un buon potenziale di valorizzazione di talenti, che gioca in un campionato ancora tra i principali del Continente. Sono queste le due logiche di base. La sfida è nell'approccio all'investimento. Quello degli americani, molto finanziario, individua un'opportunità ma spesso senza un'idea precisa di come scaricare a terra il potenziale delle risorse investite, cosa quest'ultima molto legata alla conoscenza della storia di un club, delle competenze professionali specifiche, al rapporto con la tifoseria etc. Ciò ha portato inevitabilmente a commettere diversi errori in passato. Oggi vedo investitori, anche americani, più consapevoli.

Tutte le news e gli approfondimenti di BeBeez per meno di un caffé al giorno

https://bebeez.it/abbonati/

Cari lettori,

vi ricordiamo che per leggere tutte le notizie di BeBeez e restare aggiornati sui private markets senza limitazioni, è necessario sottoscrivere uno dei nostri abbonamenti: BeBeez articoli base oppure BeBeez News Premium, che, oltre al flusso di articoli di base, permette di leggere gli articoli di BeBeez Magazine e altri articoli di approfondimento e interviste (Insight Views) e soprattutto i nostri Report di mercato, con le tabelle di riassunto delle operazioni.

Offrire informazione di qualità costa tempo e fatica e richiede curiosità, serietà e tanta passione. Quello che vi chiediamo è solo un piccolo contributo. Per BeBeez News Premium stiamo parlando di molto meno di un caffé al giorno.

Per abbonarti clicca su https://bebeez.it/abbonati/ Inoltre, per pacchetti di abbonamenti per più utenti, sono previsti sconti.

Su questo tema potete contattarci, inviando una mail a info@edibeez.it, precisando il tipo di abbonamento e il numero di utenze richieste. Vi aspettiamo e grazie di leggerci!

Stefania Peveraro direttore di BeBeez

Dalla chiarezza normativa alle riserve a garanzia, passando per la trasparenza e le licenze. Guido Rocco (RIV Technologies) spiega perché solo così i token potranno attrarre capitali istituzionali ed entrare nell’economia reale

Èil mondo dei token il protagonista della terza puntata di Digital Finance Files, la rubrica mensile di BeBeez in collaborazione con RIV Capital. Dalle stablecoin alle meme coin, passando per gli utility e gli asset-backed token, il panorama è ampio e complesso. Ma la parola chiave è una: regolamentazione. Ne ha parlato Guido Rocco, COO di RIV

Technologies, sottolineando come normative come la MiCAR in Europa e quella di VARA a Dubai stiano creando le basi per uno sviluppo strutturato dei digital asset. Fondamentale, secondo Rocco, la presenza di riserve a garanzia per rendere i token compatibili con l’interesse degli investitori istituzionali

Domanda. Guido, ben ritrovato. Oggi parliamo di token. Un termine che circola tanto, ma che include

realtà molto diverse. Da dove partiamo?

Risposta. L’ecosistema dei token è molto vasto. Un token rappresenta del valore su un registro distribuito, cioè una blockchain. Le categorie principali sono diverse. Ci sono i token backed, che hanno riserve a garanzia del loro valore, come ad esempio le stablecoin ancorate a valute fiat, oppure gli asset reference token, che si basano su panieri diversificati di asset. Poi abbiamo gli utility token, che servono per acquistare beni o servizi all’interno di un ecosistema specifico. Infine, ci sono i token speculativi, come le cosiddette meme coin, che non hanno valore intrinseco e servono solo alla speculazione.

D. In un mercato che sta diventando sempre più regolamentato. Qual è il quadro normativo attuale?

R. Sta emergendo una regolamentazione sempre più chiara, ed è fondamentale se vogliamo che i digital asset diventino parte integrante dell’economia reale. In Europa abbiamo il regolamento MiCAR, in Medio Oriente la regolamentazione di VARA a Dubai. Entrambe tracciano una cornice per l’emissione, l’utilizzo e i servizi connessi ai token. MiCAR, in particolare, definisce una tassonomia, introduce

figure come i CASP (Crypto Asset Service Providers) e impone condizioni specifiche per emettere o offrire token. Il tutto sempre in linea con la normativa antiriciclaggio, come nel caso della cosiddetta travel rule, che impone la tracciabilità dei mittenti e destinatari nelle transazioni in criptovalute.

D. Quindi il framework normativo sta diventando essenziale per distinguere l’operatività legale da quella fuori legge?

R. Esatto. Le licenze, i registri pubblici, le regole AML servono a garantire trasparenza, legalità e fiducia in un settore che, finora, ha vissuto anche

episodi critici e frodi. La regolamentazione è ciò che permette di distinguere ciò che ha una funzione economica reale da ciò che è pura speculazione fuori controllo.

D. A proposito di economia reale: quali token possono davvero essere utili e rilevanti per le imprese?

R. Dipende dal caso d’uso. Se il token deve funzionare come una moneta, servono riserve a garanzia del suo valore, per evitare che crolli da un giorno all’altro. Se parliamo di utility token, allora è cruciale avere un ecosistema funzionante e beni o servizi concreti da acquistare. A mio avviso, token

backed e utility token sono quelli che meglio si prestano ad avere un impatto positivo sull’economia reale, specie all’interno di un quadro normativo chiaro e riconosciuto. I token speculativi, invece, andrebbero lasciati agli operatori professionali. Non sono strumenti adatti a un pubblico retail.

D. E per quanto riguarda gli investitori istituzionali? Cosa serve affinché un token sia considerato "investibile" da loro?

R. La nostra esperienza con RIV Coin ci dice che due sono i fattori indispensabili: riserve a garanzia e un ecosistema regolamentato. Il primo punto è chiave per garantire stabilità e fiducia. Il secondo è fondamentale per assicurare che chi emette o utilizza i token operi nel rispetto delle licenze e normative vigenti. Senza questi elementi, è difficile pensare che un investitore istituzionale possa considerare seriamente un token.

D. Quindi trasparenza, regole chiare e solidità finanziaria sono i pilastri su cui costruire un mercato token compatibile con l’economia reale e con gli investitori professionali?

R. Esattamente. Se vogliamo che i token escano dalla nicchia speculativa e diventino strumenti stabili, affidabili e utili, serve una base regolamentare solida e risorse reali a supporto. È questa la direzione in cui ci stiamo muovendo, ed è quella che permetterà al mercato dei digital asset di maturare davvero.

Leggi

qui la prima puntata della serie Digital Finance Files by RIV – File #1 –DeFi, la rivoluzione silenziosa che cambia il DNA della finanza tradizionale

qui la seconda puntata della serie Digital Finance Files by RIV – File #2 –Stablecoin, riserve e nuova finanza: così RIV Technologies costruisce fiducia nei token

Ad AE Industrial Partners il controllo della divisione space di L3Harris Technologies

L3Harris Technologies ha concordato di vendere il 60% della sua divisione di sistemi di propulsione e alimentazione spaziale ad AE Industrial Partners in una transazione da 845 milioni di dollari. L3Harris punta a ridurre l'esposizione alle attività spaziali e a concentrare le risorse sulla difesa, in un contesto di aumento della spesa militare da parte dei governi a causa delle tensioni geopolitiche (si veda qui il comunicato stampa)

Mutares, società di private equity con sede a Monaco di Baviera, ha concordato l'acquisizione delle attività di Engineering Thermoplastics (ETP) nelle Americhe e in Europa da SABIC per 450 milioni di dollari. L'operazione, la cui conclusione è prevista per la seconda metà del 2026, rappresenta la più grande acquisizione nella storia di Mutares in termini di fatturato e crea un nuovo segmento Chemicals & Materials (si veda qui il comunicato stampa).

Le banche scaldano i motori per il carve-out del business delle acque minerali di Nestlé

Ulteriore accelerata nella vendita della divisione acque minerali del colosso svizzero Nestlé, oggi Nestlè Waters, con le banche che, secondo quanto riferito da Bloomberg, stanno preparando un pacchetto di finanziamenti 2-3 miliardi di euro per supportare la potenziale operazione da parte di private equity. Il finanziamento equivarrebbe a circa 4-6 volte i 500 milioni di ebitda stimato per la divisione, valutata 5 miliardi. Il gruppo alimentare svizzero avrebbe indetto questo mese un primo round di offerte, con Rothschild come advisor (si veda articolo di BeBeez)

I grandi fondi internazionali stanno scaldando i motori per conquistare il dossier Everllence SE (ex MAN Energy Solutions), la divisione motori diesel pesanti di Volkswagen, che la casa automobilistica tedesca ha deciso di cedere per perseguire nella sua strategia di recupero di redditività. Lo scrive Bloomberg. I primi nomi che circolano tra i potenziali fondi interessati ci sono lo svedese EQT, che starebbe valutando un'offerta insieme al fondo sovrano di Singapore GIC, ma anche CVC Capital Partners, Advent International, Bain Capital, KPS Capital Partners e Clayton Dubilier & Rice. Anche la giapponese Mitsui & Co. potrebbe valutare l'operazione (si veda articolo di BeBeez)

annuale di Aurelius, carve-out in crescita nel 2026

L'ottava edizione annuale della CarveOut Survey di Aurelius prevede che i carve-out aziendali continueranno a crescere nel 2026, con quasi l'80% degli intervistati che prevede un aumento del numero delle aziende che a livello globale intendono disinvestire da attività non strategiche, in linea con il sondaggio del 2025. Il ritorno all'attenzione sulle attività strategiche è il fattore trainante principale dei piani di disinvestimento aziendali per il 2026, citato dal 73% degli intervistati (dal 70% dello scorso anno). Al contrario, la riduzione dell'indebitamento è scesa drasticamente in fondo all'agenda: solo il 5% cita la riduzione del debito quest'anno, contro il 9% dell'anno scorso e il 52% di due anni fa (si veda qui il comunicato stampa).

KKR, ecco perché il numero dei carve-out sta crescendo nel mondo

Stiamo assistendo a un'impennata dei carve-out aziendali, poiché le multinazionali cercano di ridurre la loro esposizione a settori ciclici o a basso rendimento per potersi invece concentrare su opportunità più sostenibili e con margini più elevati. Lo si legge nell’outlook 2026 di KKR. Che ricorda per esempio che In Europai dati più recenti di Pitchbook suggeriscono che i carve-out si avvicineranno ai 60 miliardi di euro nel 2025, una parte sostanziale del valore totale delle operazioni di private equity. I carveout possono contribuire a semplificare la complessità e fornire una governance più chiara, incentivi più mirati e una separazione operativa che può favorire l'aumento dei margini e la stabilità del flusso di cassa (si veda qui il report di KKR)

Prodotti Bauman diventa Itasprings

Prodotti Baumann srl, la società di Brescia acquisita a fine novembre 2025 dall’italiana Newport&Co (si veda altro articolo di BeBeez), è stata ribattezzata Itasprings (si veda qui il post Linkedin). L'operazione segna l'inizio di una nuova identità per l'azienda, che si distacca definitivamente dal gruppo svizzero di provenienza per proporsi come realtà indipendente. La società, con 80 dipendenti, ha l'obiettivo per il 2026 di ricavi per 14 milioni di euro ed ebitda superiore a un milione. Il nuovo nome Itasprings con il claim "engineered performance in motion" combina l'italianità dell'azienda con la sua specializzazione nell'approccio ingegneristico e di eccellenza tecnica nel settore delle molle.

Stahl completa il carve-out della divisione prodotti chimici per la lavorazione della pelle

Stahl, leader mondiale nei rivestimenti speciali per materiali flessibili, completato con successo lo scorporo della sua attività di prodotti chimici per la lavorazione della pelle wet-end. A partire dal 1° gennaio 2026, la divisione dei prodotti chimici per la lavorazione della pelle wet-end opera come una società completamente indipendente battezzata Muno, sotto il controllo di Wendels, gruppo di investimento francese. L'intenzione di cedere l’attività era stata annunciata nel novembre 2024 (si veda qui il comunicato stampa)

Oltre i cicli dei fondi: il valore del capitale permanente

Nel private equity europeo il modello di riferimento è da sempre il fondo chiuso. Una struttura collaudata, capace di mobilitare capitali, professionalizzare le aziende e generare rendimenti con un obiettivo chiaro: massimizzare l’IRR in un tempo definito. Il ciclo del fondo – raccolta, investimento, disinvestimento – impone infatti una logica temporale che condiziona strategia, leva finanziaria e tempi di uscita.

Accanto a questo schema, si fa spazio un’alternativa sempre più concreta: le holding a capitale permanente, o perpetual compounders, nate nel Nord Europa. Queste realtà non hanno una scadenza e reinvestono i flussi di cassa generati per alimentare crescita interna e nuove acquisizioni. L’obiettivo non è l’IRR, ma il MOIC cumulato nel tempo, attraverso il reinvestimento continuo degli utili.

Non si tratta di capire quale modello sia migliore, ma di riconoscere che rispondono a logiche diverse. Il fondo ha un orizzonte limitato, il compounder può permettersi un approccio paziente, sostenibile, che punta alla creazione di valore industriale, non alla valorizzazione a breve termine.

Questa differenza diventa cruciale nei corporate carve-out, ovvero asset dismessi da grandi gruppi perché non più strategici. Si tratta spesso di business non pienamente autonomi, con strutture pensate per un contesto multinazionale. Servono tempo, investimenti e un percorso industriale per renderli indipendenti. In questo contesto, i fondi – legati al proprio ciclo –puntano a ristrutturazioni rapide e ritorni accelerati. Non per scelta sbagliata, ma per necessità strutturale. Non a caso, molti fondi evitano i carve-out, oppure vi entrano solo se l’operazione può diventare exit-ready in tempi rapidi.

Il modello compounder, invece, affronta il carve-out come trasformazione industriale, non come progetto a scadenza. Le aziende non vengono stravolte né fuse, ma accompagnate verso l’autonomia, mantenendo team e identità. Il valore si costruisce nel tempo, senza bisogno di exit o dividendi.

Per advisor M&A e corporate finance, questo cambia le regole del gioco. I compounder non dipendono dai cicli di fundraising, sono acquirenti costanti e prevedibili, capaci di costruire relazioni di lungo periodo e valutare operazioni complesse su orizzonti coerenti.

Sempre più imprenditori e gruppi industriali cercano soluzioni definitive, non passaggi intermedi. Vogliono sapere chi sarà il proprietario di lungo periodo e quale visione industriale guiderà l’azienda. In questo senso, i compounder non sostituiscono i fondi, ma li affiancano come alternativa credibile, soprattutto nei carve-out. Dove la vera domanda non è “a quanto vendo?”, ma “chi porta avanti la mia impresa?”.

Tom Van der Haegen Founder & ceo, Newport & Co spa Società Benefit

Addio Fibonacci

Holdco. Nasce

Finomnia. L’ad

Pettinelli: vogliamo crescere di circa l’8% l’anno

14.01. Per riuscirci il gruppo controllato da Apax punterà soprattutto su AI ed espansione all'estero. obiettivo: un EV di circa un miliardo Leggi tutto

Il Di Luccia Investment Club compra il 30% di The Produser (pubblicità, produzioni creative)

00.01. Di Luccia Investment Club, advisory company dedicata a investimenti in club deal in pmi, ha investito nel capitale di The Produser srl, società attiva nel settore della pubblicità, delle produzioni creative (film, campagne, eventi, digital), dei servizi ad alto valore aggiunto per brand, aziende e istituzioni e nel fashion and commercial model management con il brand e omonima piattaforma specializzata The Model Spot Leggi tutto

Si chiude l’opa su Spindox (consulenza tecnologica) promossa da BackSpin, che raggiunge il 98,7%

20.01 Home Private Equity

Si chiude l’opa su Spindox (consulenza tecnologica) promossa da BackSpin, che raggiunge il 98,7%

L'offerta è stata promossa da Progressio sgr e dai co-investitori

Fondo Italiano di Investimento sgr e BNP Paribas BNL Equity Investments, in accordo con gli imprenditorimanager che hanno reinvestito per una minoranza Leggi tutto

Xenon Private Equity e gli imprenditori azionisti cedono il 100% di Sostelia al Gruppo Hera, che acquista sulla base di ev di 138 mln

20.01. Nel passaggio di proprietà sono incluse le quote di Società Trattamento Acque nelle controllate che compongono il polo per il trattamento delle acque: NTW, CID, NPC, Trentino Acque, COMS, Acque della Concordia, Arcobaleno GC Leggi tutto

EuroGroup Laminations (Tikehau Capital), dopo l’approvazione golden power si guarda ad India e Messico per concludere con FountainVest

20.01. Per chiudere la vendita e passare all'opa finalizzata al delisting occorre il via libera dell'antitrust messicana. Si potrebbe scindere la filiale indiana del gruppo per concludere il processo Leggi tutto

Opas di Banca CF Plus (Elliott Investment Management) su Banca Sistema, ecco tutti i conti dietro ai prezzi

10.01. Corrisponde a 5,45 volte gli utili 2024, molto meno dei comparable, il prezzo corrispettivo di 1,80 euro per azione, offerto da Banca CF Plus per Banca Sistema, parte in contanti (per 1,382 euro) e parte in azioni (per 0,418 euro) di Kruso Kapital spa, società che opera sia nel credito su pegno sia nell’art lending, controllata da Banca Sistema e a sua volta quotata all’Euronext Growth Milan dal gennaio 2024 Leggi tutto

Campari

Group cede

Amaro Averna e Zedda Piras a Illva Saronno. Un’operazione da 100 mln euro 19.12. Illva Saronno

Holding, proprietaria dei marchi Disaronno e Tia Maria e degli storici marchi vinicoli siciliani Florio, Corvo e Duca di Salaparuta,comprerà da Campari Group i due iconici marchi Amaro Averna e mirto Zedda Piras pre un valore complessivo di 100 milioni di euro Leggi tutto

L’iconica

Pasticceria

Gattullo di Milano viene rilevata dal Gruppo Vincenzo Dascanio, che fa capo al flower designer con attività nel food 16.01. L'accordo delinea un percorso di transizione che porterà entro gennaio 2027 al completo subentro nel gruppo acquirente del locale dove erano soliti passare Cochi e Renato (Pozzetto), Teo Teocoli, Diego Abatantuono, Massimo BoldiLeggi tutto

M&A italiano in flessione nel 2025 a 70 mld euro (-12% dal 2024).

12.01 Dice Max Fiani: "La robusta pipeline, gli investimenti in tecnologie e infrastrutture e il percorso di tagli dei tassi da parte delle Banche Centrali fanno propendere per un forte recupero nel 2026, soprattutto nel cross-border" Leggi tutto

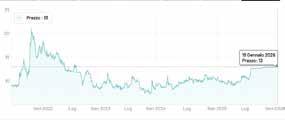

Opa parziale di KKCG

Maritime del miliardario ceco Karel Komárek su Ferretti a 3,50 euro per azione

21.01. Intanto però ieri il prezzo del titolo è già volato a 3,74 euro, ben oltre il prezzo offerto dal gruppo che aveva agito tra gli anchor investor della quotazione a Piazza Affari nel 2023 Leggi tutto

Banca di Asti compra l’80% di Credit Data Research Italia per crescere nei servizi nel segmento corporate

15.01. La società era controllata sinora al 51% da Credit Data Research Limited e al 42,11% da CRIF. Il fondatore Spagliardi confermato alla guida Leggi tutto

Grimaldi Euromed (Gruppo Grimaldi) ottiene maxi prestito di oltre 162 mln da Intesa Sanpaolo per tre navi ad alta efficienza energetica 09.01. Grimaldi Euromed, società del gruppo Grimaldi, ha ottenuto da Intesa Sanpaolo un finanziamento da 162,3 milioni di euro, tramite la divisione Imi corporate & investment banking, guidata da Mauro Micillo. L’operazione è finalizzata all’acquisto di tre navi Pure car & truck carrier di nuova generazione denominate Grande Egitto, Grande Pacifico e Grande Oceania, con consegna prevista nel corso del 2026 Leggi tutto

CRISI&RILANCI / NPL

E ALTRI CREDITI DETERIORATI

LMV esce in anticipo dal concordato in continuità. Con un portafoglio ordini da 200 mln

19.01. LMV spa, tra i leader nella realizzazione di strutture in ferro e acciaio, tra cui la pista olimpica di bob di Cortina d’Ampezzo per i Giochi di Milano-Cortina 2026, ha completato in anticipo rispetto alla scadenza prevista, cioè l’aprile di quest’anno, il percorso del concordato in continuità aziendale diretta, originariamente omologato dal Tribunale di Mantova Leggi tutto

Kurr (Kruk Italia): Vogliamo raddoppiare gli asset gestiti a 3,5 mld euro entro 5 anni. Italia centrale 23.12. Kruk, tra i principali player europei sul mercato dei crediti deteriorati, sia come investitore che come servicer, entro il 2029 intende raddoppiare gli asset in gestione e il numero di clienti. E l’Italia gioca un ruolo centrale nella strategia del gruppo polacco quotato alla borsa di Varsavia e specializzato sulla gestione portafogli granulari di Npe, come quelle legate al credito al consumo e alle carte di credito. Leggi tutto

12.01 Nel gruppo britannico hanno investito nei giorni scorsi Oakley Capital e La Caisse (ex CDPQ), con Levine Leichtman Capital Partners cheha amantenuto una minoranza Leggi tutto

Il fondo Keystone di Kryalos sgr raggiunge la dimensione di un mld euro di crediti

08.01. Il fondo Keystone, gestito da Kryalos sgr e dedicato all’acquisto e gestione di partite unlikely-to-pay real estate prevalentemente verso pmi, ha raggiunto le dimensioni di un miliardo di euro di valore lordo di crediti acquisiti dalle banche in cambio quote del fondo Leggi tutto

Fallimento Blue Panorama, il Tribunale dà ragione a Carlyle Aviation sui canoni di leasing degli aerei

15.01. I pagamenti erano stati fatti in linea con i termini contrattuali. Inoltre il foro di Civitavecchia ha escluso che la compagnia di leasing aeronautico potesse essere a conoscenza dello stato di crisi del vettore italiano Leggi tutto

AMCO piazza nuovo bond da 750 mln euro. Domanda pari a 4 volte l’offerta 15.01. AMCO, Il gestore di crediti distressed controllato dal Ministero dell’Economia e guidato da Andrea Munari , ha collocato ieri un nuovo bond senior secured da 750 milioni di euro a scadenza 15 marzo 2029 con cedola del 2,75% Leggi tutto

ANGELS&INCUBATORS

VENTURE CAPITAL CROWDFUNDING

L’AI Agency

italiana Jenia chiude il suo primo round seed. Entra nel capitale con il 15% Mamisa, la family holding della famiglia (Keraglass)Spezzani

21.01. Le risorse raccolte dalla startup saranno destinate al rafforzamento della struttura commerciale, all’ampliamento del team tecnico e a investimenti in comunicazione e posizionamento strategico Leggi tutto

PoliHub e Bocconi for Innovation si fondono in Tech Europe Foundation, dando vita a una piattaforma globale