Armònia chiude a 253 mln euro il secondo fondo PE e accelera sugli investimenti

INTERVISTA/2 Martinacci (Tuidi), ecco come si ridisegna la GDO europea con l’intelligenza artificiale

Sommario

06 La riforma del TUF ha appena iniziato l’iter parlamentare. Ci sono grandi aspettative di impatto positivo del provvedimento che favorirà operatori con focus su pmi. Ma non va escluso un aumento della concorrenza, soprattutto per le sgr di piccola taglia

Il meglio del private capital in Italia e nel mondo

Martinacci (Tuidi), ecco come si ridisegna la GDO europea con l’intelligenza artificiale

Armònia chiude a 253 milioni il secondo fondo PE e accelera sugli investimenti

la rivoluzione silenziosa che cambia il DNA della finanza

news nel mondo

Round da 710 mln $ per l'italiana Bending Spoons, che incassa equity dai grandi VC internazionali, dopo essersi assicurata 2,8 mld

$ dai colossi bancari globali per l'acquisto di AOL da Yahoo! e per prossimi m&a Leggi tutto

private debt

I numeri del Report di BeBeez

2,22

mld euro

La raccolta da VC di startup di matrice italiana nei 9 mesi 2025

Hanno raccolto round per oltre 775 milioni di euro le startup e scaleup di matrice italiana nel terzo trimestre dell’anno, dopo un primo semestre in cui BeBeez aveva mappato raccolta per un totale di circa 1,5 miliardi (si veda qui il Report di BeBeez Venture Capital H1 2025, disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), cioé poco meno di quanto raccolto in tutto il 2024, quando erano stati mappati round per oltre 1,7 miliardi di euro (si veda qui il Report di BeBeez sul Venture Capital nel 2024) BeBeez mappa i round sia di equity sia di venture debt sia i grant raccolti da startup e scaleup italiane oppure con sede all’estero, ma con fondatori italiani. In particolare, quindi, il dato dei nove mesi risulta molto impattato dal round di venture debt da 500 milioni di dollari, raccolto a fine agosto da Bending Spoons (si veda altro articolo di BeBeez) e da quello precedente da 600 milioni di dollari raccolto a fine marzo sempre da Bending Spoons e sottoscritto da Silver Point e Blackstone (si veda altro articolo di BeBeez). Così come sono stati mappati i grant da 61,6 milioni di euro incassati da Axelera AI, scaleup olandese dal cuore italiano, fra i principali fornitori di tecnologie di accelerazione hardware per l’IA generativa e la computer vision (si veda altro articolo di BeBeez). Allo stesso modo BeBeez ha mappato anche il round da 60 milioni di dollari (equity e debito) di Shop Circle Ltd, azienda londinese dal cuore italiano attiva nella fornitura di soluzioni software B2B basate sull’intelligenza artificiale, al quale ha partecipato anche il fondo Nextalia Ventures (si veda altro articolo di BeBeez).

1,1

mld euro

La raccolta di venture debt della sola Bending Spoons nel 2025

775

mln euro

La raccolta da VC di startup di matrice italiana nel Q3 2025

216 Il numero di round di startup di matrice italiana nei 9 mesi 2025

55 Il numero di round di startup di matrice italiana nel Q3 2025

Tutte le news e gli approfondimenti di BeBeez per meno di un caffé al giorno

Cari lettori, vi ricordiamo che per leggere tutte le notizie di BeBeez e restare aggiornati sui private markets senza limitazioni, è necessario sottoscrivere uno dei nostri abbonamenti: BeBeez articoli base oppure BeBeez News Premium.

Offrire informazione di qualità costa tempo e fatica e richiede curiosità, serietà e tanta passione. Quello che vi chiediamo è solo un piccolo contributo. Per BeBeez News Premium stiamo parlando di molto meno di un caffé al giorno.

Vi aspettiamo e grazie di leggerci!

Per abbonarti clicca su https://bebeez.it/abbonati/

Stefania Peveraro direttore di BeBeez

Raid nordici e una nuova stagione per il private capital italiano

MENTRE I PERPETUAL COMPOUNDERS

SCANDINAVI

GUARDANO ALL’ITALIA, IL MERCATO RIFLETTE SULLA RIFORMA

DEL TUF E SI PREPARA AL PRIMO GALÀ

DEL PRIVATE CAPITAL TARGATO BEBEEZ

Cari lettori,

in questi ultimi mesi abbiamo scritto più spesso del solito di acquisizioni condotte in Italia da holding di investimento scandinave con approccio di permanent capital. Solo tra settembre e ottobre la norvegese Hawk Infinity, società di investimento con sede in Norvegia ha comprato due aziende italiane (si veda altro articolo di BeBeez). Studiando meglio questo mercato nordico ho scoperto che questi soggetti sono chiamati perpetual compounders, cioè holding di partecipazioni come comprano piccole o medie aziende oppure business unit di grandi aziende (in questo caso in logica di carve-out) con l’obiettivo di inserirle all’interno del gruppo, mantenendole l’indipendenza anche a livello di governance e reinvestendo gli utili in ulteriori acquisizioni. Spesso questi compounders sono quotati e danno grandi soddisfazioni agli investitori, che in vari casi sono anche fondi di investimento specializzati in compounders.

E mentre stavo pensando che c’è tutto un mondo che conosciamo poco, ma che ha iniziato a fare dei piccoli raid a casa nostra, mi si è presentata una vecchia conoscenza dicendo che stava lanciando con un suo amico proprio un perpetual compounder di diritto italiano, grazie al supporto di capitali americani, ma con ottica di investimento europea. Una bella coincidenza, una storia di cui leggerete su BeBeez nei prossimi giorni

Nel frattempo in questo numero vi proponiamo una carrellata di opinioni sul tema del momento, che è la riforma del Testo Unico della Finanza, dove viene assegnato largo spazio a private equity e venture capital. Non c’è ancora nulla di definitivo, ma il mercato è ovviamente molto curioso di capire se e come le norme

relative ai veicoli di gestione saranno modificate in linea con altre strutture europee, in primo luogo la partnership anglosassone e la société de libre partenariat francese.

Seguono poi tre focus interessanti. Uno della nostra di serie di interviste a startup in crescita, già supportate da investitori di venture capital e con prodotti particolarmente innovativi: questo mese parliamo di Tuidi, piattaforma di intelligenza artificiale che aiuta i punti vendita della grande distribuzione organizzata (GDO) a gestire in modo efficiente tutte le loro procedure. Un altro che è il primo appuntamento di una serie dedicata alla finanza decentralizzata, che abbiamo battezzato Digital Finance Files, in collaborazione con RIV Capital. E infine una bella news in tema di fundraising, con il secondo fondo di Armònia sgr che ha chiuso la raccolta a quota 253 milioni di euro.

Infine vi segnalo che il prossimo numero di BeBeez Magazine uscirà un po’ in ritardo, cioè il 4 dicembre invece che il 29 novembre, perché sarà un numero speciale, per la gran parte dedicato al follow-up del nostro grande evento che stiamo organizzando per il 27 novembre a Milano, cioè il Galà del Private Capital di BeBeez, la prima edizione di quello che sarà il flagship event annuale di BeBeez Al mattino ci troveremo per una serie di tavole rotonde per definire The State of Private Capital in Italia, facendo il punto sui numeri dei primi 11 mesi, grazie a BeBeez Private Data (il programma è ancora in via di definizione, ma intanto potete prenotare il vostro posto qui). Alla sera sarà invece una vera e propria festa del mercato e in quell’occasione consegneremo il Private Equity Backed Managers Awards ai manager delle partecipate dei fondi di private equity che avranno ottenuto più voti nel sondaggio attualmente in corso tra i lettori di BeBeez: per votare cliccate qui. Se invece volete partecipare alla serata, che è riservata, potete scaricare qui le slide con tutti i dettagli oppure scrivere a info@edibeez.it

Buona lettura!

Stefania Peveraro

Direttore di BeBeez

Founder di EdiBeez srl stefania.peveraro@edibeez.it

tutti i numeri di BeBeez Magazine

BeBeez Magazine è il magazine settimanale di BeBeez, la testata giornalistica quotidiana dedicata al private capital, pubblicata da EdiBeez srl (aut. Tribunale di Milano n. 102 del 3 aprile 2013)

Sede legale corso Italia, 22 - 20122 Milano Direttore responsabile Stefania Peveraro - stefania.peveraro@edibeez.it

Hanno collaborato a questo numero: Giuliano Castagneto - Progetto grafico: Luca Ballirò

PRIVATE CAPITAL

Il Piccolo Bang

La riforma del TUF ha appena iniziato l’iter parlamentare, e naturalmente mancano i regolamenti di attuazione di Consob e Banca d’Italia. Eppure gli attori del private capital italiano sono fiduciosi che il provvedimento sbloccherà una categoria di operazioni medio-piccole che finora il mercato faceva fatica a coprire, a tutto vantaggio della crescita delle pmi. Ma non va escluso un aumento della concorrenza, soprattutto per le sgr di piccola taglia

di Giuliano Castagneto

Ci sono grandi aspettative da parte degli addetti ai lavori sull’impatto sul mercato del private capital delle nuove norme introdotte dal decreto legislativo di riforma del Testo Unico della Finanza (TUF), provvedimento varato all’inizio di ottobre dal governo sotto forma di decreto legislativo e approvato in via preliminare (si veda altro articolo di BeBeez), che rispetto all’attuale versione, risalente agli anni Novanta del secolo scorso e focalizzata sugli investimenti in borsa, assegna un peso rilevante al private capital e ai fondi alternativi, in special modo quelli di private equity e venture capital.

SOCIETÀDI PARTENARIATO

LA SAPA AI RAGGI X

LA SAPA AI RAGGI

Voce SAPA

SAPA SPA

Definizione

Società di capitali con due categorie di soci: accomandatari (illimitatamente responsabili e gestori) e accomandanti (responsabilità limitata).

Società di capitali con due categorie di soci: accomandatari (illimitatamente responsabili e gestori) e accomandanti (responsabilità limitata).

Società di capitali con tutti i soci responsabili solo per il capitale conferito.

2452–2461 c.c.; norme della spa applicabili in quanto compatibili. Artt. 2325–2451 c.c.

50.000

Normativa di riferimento

Categorie di soci

Accomandatari: amministrano e rispondono illimitatamente. Accomandanti: investitori con responsabilità limitata.

Capitale sociale minimo (Euro)

Artt. 2452–2461 c.c.; norme della spa applicabili in quanto compatibili.

Accomandatari: amministrano e rispondono illimitatamente.

Unʼunica categoria di soci; nessuno risponde illimitatamente.

Accomandanti: investitori con responsabilità limitata.

50.000

50.000

Azioni, come nella spa. Azioni.

Titoli di partecipazione

Amministrazione

Riservata ai soci accomandatari, membri di diritto dellʼorgano amministrativo.

Accomandatari: illimitata e solidale. Accomandanti: limitata al conferimento.

Responsabilità dei soci

Assemblea dei soci

Azioni, come nella spa.

Riservata ai soci accomandatari, membri di diritto dellʼorgano amministrativo.

Affidata a un consiglio di amministrazione o sistema dualistico/monistico.

Accomandatari: illimitata e solidale.

Tutti i soci: limitata al conferimento.

Accomandanti: limitata al conferimento.

Partecipano accomandanti e accomandatari; delibere secondo regole spa. Tutti i soci partecipano; votazione proporzionale alle azioni. Collegio sindacale e revisore obbligatori, come nella spa.

Controllo e revisione

Accomandanti: libero salvo statuto.

Trasferimento delle azioni

Accomandatari: solo con consenso degli altri soci.

Scioglimento

Anche per mancanza o recesso dei soci accomandatari, se non sostituiti 6 mesi.

Partecipano accomandanti e accomandatari; delibere secondo regole spa.

Collegio sindacale e revisore obbligatori, come nella spa.

Collegio sindacale e revisione obbligatori oltre certe soglie.

Accomandanti: libero salvo statuto.

Generalmente libero salvo vincoli statutari.

Accomandatari: solo con consenso degli altri soci.

Anche per mancanza o recesso dei soci accomandatari, se non sostituiti entro 6 mesi.

Cause ordinarie (perdita capitale, scadenza termine, delibera assemblea, ecc.).

Trasformazione

Possibile in altra forma (spa, srl, ecc.) rispettando il Codice civile.

Vantaggi

Controllo stabile concentrato negli accomandatari. Possibilità di attrarre capitali tramite azioni.

Responsabilità illimitata per gli accomandatari. Rigidità nei trasferimenti e nella governance.

Svantaggi

Uso tipico

Possibile in altra forma (spa, srl, ecc.) rispettando il Codice civile.

Possibile in altre forme societarie.

Controllo stabile concentrato negli accomandatari.

Possibilità di attrarre capitali tramite azioni.

Responsabilità limitata per tutti i soci. Struttura flessibile e diffusa.

Responsabilità illimitata per gli accomandatari. Rigidità nei trasferimenti e nella governance.

Maggiore rischio di dispersione del controllo azionario.

Imprese familiari o holding che vogliono mantenere il controllo gestionale. Società medio-grandi o quotate con governance manageriale e partecipazione diffusa.

Imprese familiari o holding che vogliono mantenere il controllo gestionale.

COSA CAMBIEREBBE CON LA RIFORMA

COSA CAMBIEREBBE CON LA RIFORMA

Ambito / articolo

Ambito / articolo

Situazione prima della riforma

Situazione prima della riforma

Soglia obbligo OPA (art. 106 TUF) Soglie differenziate a seconda di dimensione/capitalizzazione dellʼemittente; non sempre soglia unica.

Soglia obbligo OPA (art. 106 TUF) Soglie differenziate a seconda di dimensione/capitalizzazione dellʼemittente; non sempre soglia unica.

Calcolo prezzo offerta / periodo rilevante (art. 109 TUF e correlati)

Calcolo prezzo offerta / periodo rilevante (art. 109 TUF e correlati)

Procedura di acquisto totalitario (nuovo art. 112-bis TUF)

Procedura di acquisto totalitario (nuovo art. 112-bis TUF)

Esenzione OPA per conferimenti in natura (art. 106, comma 5, lett. e)

Modifiche proposte

Introduzione di scattare lʼobbligo

Periodo precedente spesso fino a 12 mesi per determinare prezzo OPA e criteri variabili.

Periodo precedente spesso fino a 12 mesi per determinare prezzo OPA e criteri variabili.

Non era espressamente prevista una “procedura di acquisto totalitario” strutturata nellʼordinamento del TUF.

Non era espressamente prevista una “procedura di acquisto totalitario” strutturata nellʼordinamento del TUF.

Esenzione OPA per conferimenti in natura (art. 106, comma 5, lett. e)

Squeeze out / sell-out (art. 108 e art. 111 TUF)

Squeeze out / sell-out (art. 108 e art. 111 TUF)

Riduzione del periodo minimo dellʼOPA

Introduzione del dellʼemittente, con designato ad acquisire

Le esenzioni erano già previste per fusione o scissione, ma conferimenti in natura non necessariamente esplicitamente inclusi.

Le esenzioni erano già previste per fusione o scissione, ma conferimenti in natura non necessariamente esplicitamente inclusi. Espressamente dallʼobbligo di OPA fusione/scissione.

La disciplina del sell-out e squeeze-out era già prevista ma con criteri meno dettagliati e senza diritto di “cash alternative” esplicito in tutti i casi.

La disciplina del sell-out e squeeze-out era già prevista ma con criteri meno dettagliati e senza diritto di “cash alternative” esplicito in tutti i casi.

Persone che agiscono di concerto (art. 101-bis TUF)

Persone che agiscono di concerto (art. 101-bis TUF)

Documentazione / lingua / modalità offerta (art. 102 comma 4 TUF e regolamenti Consob)

La definizione era più ampia e la presunzione di concerto assoluta (cioè automatica) per certi casi.

La definizione era più ampia e la presunzione di concerto assoluta (cioè automatica) per certi casi.

Documentazione / lingua / modalità offerta (art. 102 comma 4 TUF e regolamenti Consob)

Down-listing / mobilità tra mercati

Si prevede che (anziché percentuali esercizio della sell-out; “cash alternative” negoziati su un

Si propone di trasformare relativa e di chiarire del controllo non definito un nuovo

Il documento dʼofferta doveva essere in italiano; modalità tradizionali predominanti.

Il documento dʼofferta doveva essere in italiano; modalità tradizionali predominanti. Possibilità che il anche in inglese; del documento

La disciplina della mobilità fra mercati (regolamentato → MTF/market growth) e del down-listing era meno favorita, con un impianto più rigido.

Down-listing / mobilità tra mercati La disciplina della mobilità fra mercati (regolamentato → MTF/market growth) e del down-listing era meno favorita, con un impianto più rigido. Il decreto incentiva agevolando la mobilità prevedendo semplificazioni

SPA

Società di capitali con tutti i soci responsabili solo per il capitale conferito.

Artt. 2325–2451 c.c.

Unʼunica categoria di soci; nessuno risponde illimitatamente.

50.000 Azioni.

Affidata a un consiglio di amministrazione o sistema dualistico/monistico.

Tutti i soci: limitata al conferimento.

Tutti i soci partecipano; votazione proporzionale alle azioni.

Collegio sindacale e revisione obbligatori oltre certe soglie.

Generalmente libero salvo vincoli statutari.

Cause ordinarie (perdita capitale, scadenza termine, delibera assemblea, ecc.).

Possibile in altre forme societarie.

Responsabilità limitata per tutti i soci. Struttura flessibile e diffusa.

Maggiore rischio di dispersione del controllo azionario.

Società medio-grandi o quotate con governance manageriale e partecipazione diffusa.

RIFORMA

PER LE OPA

PER LE OPA

Modifiche proposte con la riforma

proposte con la riforma

Introduzione di soglia unica al 30% del capitale con diritto di voto per far scattare lʼobbligo dellʼOPA totalitaria.

soglia unica al 30% del capitale con diritto di voto per far lʼobbligo dellʼOPA totalitaria.

Riduzione del periodo rilevante da 12 a 6 mesi per calcolare il prezzo minimo dellʼOPA obbligatoria totalitaria.

periodo rilevante da 12 a 6 mesi per calcolare il prezzo dellʼOPA obbligatoria totalitaria.

Introduzione del nuovo art. 112-bis TUF che consente allʼassemblea dellʼemittente, con delibera straordinaria, di autorizzare lʼacquirente designato ad acquisire tutte le azioni della società quotata.

del nuovo art. 112-bis TUF che consente allʼassemblea con delibera straordinaria, di autorizzare lʼacquirente acquisire tutte le azioni della società quotata.

Espressamente incluso il conferimento in natura fra le operazioni esenti dallʼobbligo di OPA totalitaria o da consolidamento, analogamente a fusione/scissione.

Espressamente incluso il conferimento in natura fra le operazioni esenti OPA totalitaria o da consolidamento, analogamente a fusione/scissione.

Si prevede che lo squeeze-out possa scattare già al 90% del capitale (anziché percentuali più alte) anche a seguito di acquisti effettuati in esercizio della sell-out; inoltre, gli azionisti residui avranno diritto a una “cash alternative” se il corrispettivo dellʼofferta iniziale non era in titoli negoziati su un mercato regolamentato UE.

lo squeeze-out possa scattare già al 90% del capitale percentuali più alte) anche a seguito di acquisti effettuati in sell-out; inoltre, gli azionisti residui avranno diritto a una alternative” se il corrispettivo dellʼofferta iniziale non era in titoli mercato regolamentato UE.

Si propone di trasformare la presunzione di concerto da assoluta a relativa e di chiarire che il solo fatto che il concerto miri al mantenimento del controllo non è più sufficiente per far scattare lʼobbligo OPA; viene definito un nuovo comma “4-quater” per la nozione di “parti interessate”.

trasformare la presunzione di concerto da assoluta a chiarire che il solo fatto che il concerto miri al mantenimento non è più sufficiente per far scattare lʼobbligo OPA; viene nuovo comma “4-quater” per la nozione di “parti interessate”. il documento dʼofferta (e parte della procedura) sia redatto inglese; la CONSOB potrà sospendere i termini di approvazione per richieste di chiarimento.

Possibilità che il documento dʼofferta (e parte della procedura) sia redatto anche in inglese; la CONSOB potrà sospendere i termini di approvazione del documento per richieste di chiarimento.

Il decreto incentiva il down-listing come alternativa al delisting completo, agevolando la mobilità tra mercato regolamentato e segmento growth e prevedendo semplificazioni per le PMI/neo-quotate.

incentiva il down-listing come alternativa al delisting completo, mobilità tra mercato regolamentato e segmento growth e semplificazioni per le PMI/neo-quotate.

Allineamento con l’Europa: AIFMD e nuova struttura giuridica

La riforma allinea il mercato italiano del private equity ai dettami della Direttiva 2011/61 AIFMD dell’UE “importando” nel Paese due concetti chiave che sono diventati standard nell’Unione Europea, ossia, da un lato, una figura giuridica che consenta la separazione tra investitori e gestori delle risorse apportate dai primi, identificata nella società di partenariato in forma di accomandita per azioni (sapa), e, dall’altro, una relativa deregolamentazione dei gestori di fondi di taglia più piccola (si veda su questo tema il commento di su BeBeez di Marco Lantelme, partner di BSVA Studio Legale Associato).

“E’ un passo significativo, è il riconoscimento ufficiale della rilevanza che il private capital, soprattutto il private equity, oggi assume per l’economia italiana”, commenta Francesco Gonzaga, partner e Head of Italy di Andera Partners, gestore di fondi private capital nato nel 2018 dallo spinoff di Edmond de Rothschild Investment Partners. Gonzaga vede con favore “soprattutto l’introduzione della possibilità di costituire veicoli di investimento in forma societaria, una formula molto flessibile che estende a una platea più ampia la possibilità di accedere all’investimento in private capital, ma si adatta bene anche alle strategie di buy and build, se la piattaforma aggregante assume tale forma”.

Francesco Gonzaga, partner e Head of Italy di Andera Partners

Cristina Cengia, partner di Pwc TLS, Legal

E afferma sulla stessa linea Cristina Cengia, partner di Pwc TLS, Legal, commenta: “La strada che deve compiere il provvedimento è ancora lunga. Deve essere approvato in via definitiva, convertito in legge e, in particolare, completato dai regolamenti di attuazione di Consob e Banca d’Italia. Tuttavia in base alle premesse mi sento di dire che la classe politica ha recepito i segnali provenienti dall’economia reale”.

Una riforma che parte dal basso: il ruolo degli operatori del settore

Ma non si tratta solo di questo. “La riforma è anche il frutto di un lavoro portato avanti da università, associazioni e operatori, che hanno sottolineato al legislatore l’esigenza di una regolamentazione differente per i gestori di fondi private equity e venture capital, in particolare quelli di minori dimensioni, e di più agili canali di finanziamento delle pmi”, sottolinea Andrea Calvi, partner responsabile della divisione Financial Regulation di PedersoliGattai, law firm italiana di riferimento in questo settore.

Gestori sotto soglia: peso crescente e necessità di regolamentazione su misura

Quest’ultima esigenza muoveva dalla constatazione, riportata nella Relazione al Progetto di Riforma del TUF, che

in Italia il 46% dei gestori di fondi alternativi (Gefia), in particolare il 75% degli investitori in venture capital, sono sotto soglia ovvero hanno raccolto meno di 100 milioni da investire, facendo ricorso alla leva e fino a 500 milioni se si esclude il ricorso al debito. Ma in generale la loro dimensione media è di circa 70 milioni. Evidente quindi l’intento di introdurre requisiti più leggeri e meno costosi per l’esercizio dell’attività di investimento, considerato che i gestori sotto soglia rappresentano il 2,3%, cioè 4,2 miliardi di euro, delle risorse gestite in monte in Italia e circa il 34% di tutti i Gefia presenti in Italia, anche se ciò non vuol dire affatto mancanza di controlli. Aggiunge Calvi: “La Banca d’Italia in ogni caso verifica l’idoneità organizzativa e operativa dei gestori sotto soglia, sia sapa sia “tradizionali”, tramite flussi informativi, scambiati anche con le banche depositarie e i revisori, nonché svolgendo ispezioni”.

La svolta della sapa: separazione chiara tra gestore e investitori

Spiega l’avvocato d’affari Gianluca Leotta, partner fondatore dello studio LR Lex e profondo conoscitore del mondo delle startup innovative: «Ciò che fa davvero la differenza è l›introduzione della società di partenariato, nella forma dell›accomandita per azioni. Scopo di questo sviluppo è rendere possibile anche in Italia

Zappasodi (White & Case): società di partenariato?

All’estero

è andata così

White & Case è tra le più affermate lawfirm internazionali, molto presente sulle operazioni di m&a, in particolare quelle che vedono tra i protagonisti investitori in private equity. Proprio sulla scorta di questa esperienza BeBeez Magazine ha chiesto ad Alessandro Zappasodi, partner responsabile delle Financial Services Regulations presso l’ufficio milanese di White & Case, quali effetti ha avuto oltreconfine l’introduzione della nuova società di partenariato sugli assetti di mercato del private equity.

Ha spiegato Zappasoldi: “In Francia l’introduzione nel 2015 della société de libre partenariat (SLP) ha permesso di replicare un tipo di veicolo che potesse risultare competitivo sia con la limited partnership anglosassone (cui è largamente ispirata) sia con la société en commandite spéciale (SCSp) lussemburghese. Il successo della SLP

Oltralpe si è visto in particolare nel private equity e nelle infrastrutture. In questi settori, già nel 2019 le SLP rappresentavano oltre il 40% dei capitali raccolti sul mercato domestico e nel 2020 l’AMF ne censiva già circa 260. Significativa è stata anche la loro diffusione nel settore immobiliare, specie per la strutturazione di iniziative in club deal. Nel 2024 l’introduzione della société de libre partenariat spéciale (priva di personalità giuridica) e della possibilità per la SLP di emettere debito ne hanno ulteriormente accresciuto l’appetibilità per gli investitori professionali extra UE”.

Bisogna a questo punto vedere se in Italia, una volta terminato l’ter legislativo, la nuova sapa di partenariato sarà parimenti attraente. Prosegue Zappasodi: “Tenuto conto che in Italia l’ambito di intervento è limitato ai soli private equity e venture capital e non è prevista l’emissione di debito, non è tuttavia irragionevole attendersi che anche nel nostro Paese il nuovo veicolo possa portare a un’ulteriore espansione del mercato, attraendo soprattutto quegli investitori esteri finora riluttanti a investire in fondi alternativi italiani, disciplinati secondo regole distanti dai modelli da loro conosciuti, cioè essenzialmente le limited partnership anglosassoni o gli analoghi modelli francese e lussemburghese. Pertanto, al netto delle valutazioni possibili solo a valle dei regolamenti attuativi, ci sembra che il valore segnaletico dell’introduzione

la chiara separazione tra General e Limited Partner, ovvero il socio gestore e quello investitore, che in questo caso sono rispettivamente

Alessandro Zappasodi, partner responsabile delle Financial Services Regulations di White & Case

della società di partenariato abbia esso stesso grande rilevanza”.

Ma quest’ultimo sviluppo che effetto avrà in primis sui flussi di raccolta? Ci sarà un aumento della concorrenza?

“Ci aspettiamo un ampliamento qualitativo più che volumetrico. Il regime sotto-soglia agevola gli emerging managers nel lanciare veicoli di nicchia, mentre la platea domestica si allargherà includendo gli enti previdenziali privatizzati, ora classificati tra gli investitori professionali di diritto, con potenziale aumento dell’allocazione in asset illiquidi”, pronostica Zappasodi, che continua: “Quindi investitori naturali saranno casse previdenziali, assicurazioni/fondi pensione e family office sofisticati. Va però tenuto presente che ove istituite sotto soglia, le sapa non avrebbero al momento accesso al passaporto UE, salvo eventuale opt-in ai sensi della Direttiva sui Gestori di Fondi Alternativi (AIFMD)”.

Ma in tal modo la sapa non diventa un concorrente temibile per le sgr tradizionali di taglia medio piccola? “Effettivamente nel private equity sulla small e midcap e nel venture capital la società di partenariato sotto soglia potrebbe essere un competitor molto agile per costi e tempi inferiori. Tuttavia le sgr autorizzate manterrebbero alcuni vantaggi strutturali (quali la possibilità di valersi del passaporto AIFMD, nonché di offrire una gamma di prodotti più ampia), mentre la società di partenariato non potrebbe raccogliere capitali presso investitori retail”.

In sintesi: le sapa possono essere concorrenti agguerrite in alcune nicchie di mercato, ma non necessariamente un elemento dirompente a livello sistemico.

il socio accomandatario e quelli accomandanti La cosa è già possibile, ma solo costituendo un veicolo all’estero, per esempio una

limited partnership di diritto inglese. Ciò inevitabilmente allunga tempi e costi oltre a creare dei limiti per alcuni potenziali sottoscrittori”.

Ma la rivoluzione non è tanto nell’efficienza. Prosegue

Leotta: “Attualmente chi vuole raccogliere capitale da investire in private equity non ha molte opzioni. O raggruppa un club di investitori in una srl o spa, quindi un veicolo societario, oppure costituisce una sgr e raccoglie un fondo, cioè un veicolo contrattuale. Ma una sgr è costosa, e solo una raccolta tra i 50 e i 100 milioni di euro è in grado di ripagarne le spese di gestione tramite le relative fee”.

Club deal e search fund: strumenti alternativi ma con limiti

La sola alternativa, per chi vuole restare in Italia, è il club deal riunito in una srl o spa, che tuttavia rende complessa la distinzione netta tra gestore e investitori, essendo questi ultimi e i gestori sullo stesso piano. “E’ possibile differenziare i due status creando per esempio quote di classi diverse che non hanno lo stesso peso in termini di governance, ma è comunque laborioso”.

Il club deal è una soluzione cui fa più spesso ricorso chi intende raccogliere e impiegare capitali nell’ordine di qualche decina di milioni euro, che è una situazione sempre più frequente sul mercato italiano del private equity, soprattutto perché non è regolamentata. Basta guardare al crescente ricorso,

soprattutto nel caso di imprese di minori dimensioni, sia ai club deal sia ai search fund che possono essere visti come una forma più strutturata di club deal, dato che si tratta di veicoli di investimento tramite i quali i promotori raccolgono capitali da investitori per identificare e acquisire una singola azienda, con l’obiettivo di gestirla attivamente ed espanderla. “Il mercato del private equity e del venture capital vede già oggi una presenza crescente di operatori diversi dalle sgr, più agili e flessibili, anche sulle aspettative di rendimento”, segnala Cengia di PwC TLS.

Il problema è che i club deal non sono scalabili, ovvero sono in genere finalizzati a una sola specifica acquisizione. Altro svantaggio è che club deal e search fund, a differenza dei fondi, sono appetibili per investitori che non hanno una precisa asset allocation, quindi difficilmente attingono risorse

Gianluca Leotta, partner fondatore dello studio LR Lex

dagli investitori istituzionali e la loro raccolta è necessariamente limitata. In più, sono complessi da organizzare.

Un’opportunità per colmare il vuoto nei deal mid-size

Nel frattempo i gestori con raccolta superiore a 100 milioni di euro fanno fatica a investire in piccole società poiché impiegare il capitale raccolto richiederebbe troppo tempo e anche un grande dispendio di risorse. In altri termini, sarebbe poco efficiente. E’

uno dei motivi alla base del crescente numero di add-on, cioè acquisizioni mirate e condotte direttamente dalle società in portafoglio, che non hanno gli stessi problemi operativi dei fondi.

Invece “la nuova società di partenariato, per le caratteristiche che il legislatore le sta attribuendo, e configurandosi come un FIA a fianco di quelli tradizionali oggi riconosciuti dal sistema, potrebbe adattarsi bene agli investimenti nelle pmi, collocandosi a metà strada tra

il club deal e il tradizionale fondo di private equity”, aggiunge Cengia, che sottolinea: “L’aver riservato l’ingresso nella società di partenariato agli investitori professionali consentirà di accelerare la canalizzazione della raccolta per destinarla alle piccole medie imprese e al venture capital”. “Nella fascia dei deal da 30 a 40 milioni di euro ciascuno si era prodotto un vuoto di mercato, che la nuova società di partenariato, configurabile come un vero e proprio FIA, andrebbe a riempire”, conferma un operatore.

Calvi (PedersoliGattai): Il segreto della Sapa? I patrimoni segregati

“La nuova società di partenariato per il private equity e il venture capital ha diversi punti di forza, ma la loro efficacia verrebbe vanificata, se la riforma del TUF appena approvata non avesse previsto un dettaglio magari poco evidente ma fondamentale: la distinzione tra patrimonio generale della società e patrimoni segregati a fronte di pool di conferimenti dedicati ad altrettanti investimenti; quindi, non il capitale unico, come è tipico delle società, ma la separazione patrimoniale, come è tipico dei fondi tradizionali”. Parola di Andrea Calvi, partner responsabile del dipartimento Financial Regulation presso lo studio legale PedersoliGattai

Il motivo? “Se io investo in un partenariato per acquisire una società in cui vedo del potenziale, non mi piacerebbe che la mia quota si diluisse a causa dell’investimento in un’altra azienda che non conosco affatto e che oltretutto mi espone a un rischio non contemplato”, spiega Calvi.

Segregando i patrimoni, questi effetti indesiderati vengono invece evitati, rafforzando il concetto che chi investe in regime di partenariato punta su un progetto di sviluppo più che su una società.

“La nuova sapa”, aggiunge il partner di PedersoliGattai ,“in questo modo dispone di una capacità di raccolta molto flessibile, tramite una serie di aumenti di capitale in azioni o emissioni di strumenti finanziari partecipativi, che di volta in volta possono attrarre investitori diversi. Nel mondo del private equity e venture capital, esistono infatti investitori istituzionali che possono prediligere l’investimento in Oicr regolamentati, come i fondi chiusi gestiti da sgr, e investitori privati, che a

Andrea Calvi, partner responsabile del dipartimento Financial Regulation di PedersoliGatta

volte preferiscono invece partecipare a iniziative non regolamentate, quali family office e club deal. La società di partenariato costituisce una terza soluzione, sulla falsariga (menzionata espressamente dal legislatore nella Relazione Illustrativa) dell’esperienza angloamericana general partner - limited partnership, già introdotta con successo in altri paesi UE, come Lussemburgo e Francia: una struttura societaria, adatta a chi vuole investire caso per caso senza impegnarsi preventivamente come nei fondi”.

“Inoltre, come gli altri Oicr”, continua l’avvocato, “anche la sapa potrà godere del nuovo regime ( per la verità già previsto dalla direttiva comunitaria in materia, c.d. AIFMD) della sola registrazione (invece che autorizzazione) presso Banca d’Italia, quando gli asset gestiti siano sotto soglia: 100 milioni senza leva o 500 con leva”. Seppure in misura decisamente ridotta rispetto agli Oicr autorizzati, le sapa registrate sono comunque vigilate da Banca d’Italia e Consob, talché, anche sotto questo profilo, non sono sostitutive dei club deal e dei family office in senso stretto”, conclude Calvi.

Rischi e opportunità per la raccolta

Quali conseguenze avranno questi cambiamenti sul mercato del private capital, e del private equity in particolare? Rispondere non è facile. Alcuni operatori di private equity contattati da BeBeez Magazine stanno ancora cercando di capirne la portata. Dalle statistiche di mercato, come sopra accennato, emerge tuttavia una tendenza, rafforzatasi nell›ultimo triennio, a cercare modalità di investimento in private equity alternative ai fondi, specie se le società target sono di dimensione mediopiccola.

Illuminante è anche l’esperienza della Francia, dove le sociétés de libre partenariat nei cinque anni trascorsi dal 2015, anno della loro introduzione, al 2020 sono diventate 260. Dato interessante, nel solo primo trimestre del 2025 ne sono nate 30, contro nessuna nello stesso periodo del 2024, peraltro un anno difficile per il private equity. “Sono fiducioso che nel private equity di piccole dimensione la sapa di partenariato diverrà una formula molto gettonata anche per far partire nuovi team di gestione”, conferma Leotta.

Una buona notizia per le piccole e medie aziende bisognose di capitali per crescere. Quanto possa esserlo,

Gervasoni (AIFI): Molto bene allineare l’Italia alle regole UE.

Sarebbe stato meglio farlo prima

Anna Gervasoni, direttore generale dell’AIFI, l’associazione italiana degli operatori di private equity, private credit e venture capital nonché Rettore della business school Liuc di Castellanza (Varese), plaude al varo della riforma del TUF, in cui vede, oltra a un riallineamento con gli standard Ue in materia di fondi alternativi, anche un riconoscimento dell’importanza di queste asset class per lo sviluppo delle imprese italiane, vedendo nella registrazione delle sgr sotto soglia e nell’arrivo della nuova sapa di partenariato i due elementi in grado di imprimere una nuova dinamica a raccolta e investimenti. Con un solo velato rimpianto: se ciò fosse avvenuto prima, l’Italia ora non sarebbe in svantaggio rispetto agli altri principali mercati europei.

Domanda. L’attuale versione del TUF risale al 1998. In questi 27 anni quali necessità, diciamo quali colli di bottiglia, si erano manifestati nel mercato italiano del private capital al punto da richiederne una riforma?

Risposta. La prima necessità era senz’altro quella di recepire il ruolo stesso del private capital entro una cornice definitoria che mancava in precedenza. Il ruolo di questo settore e degli operatori attivi è cresciuto molto negli ultimi anni, sia in termini di

in prospettiva, per chi raccoglie capitali e li investe in private equity è ancora da capire. La diffusione delle sapa, infatti potrebbe innescare un aumento della concorrenza tra fondi e canali alternativi di investimento, sia sul lato della raccolta sia su quello dell’impiego.

Sul versante raccolta, investitori istituzionali o assimilabili, anche di taglia più piccola come gran parte dei single family office, potrebbero preferire l’investimento in una sapa rispetto alla sottoscrizione di quote di fondi, considerata anche la crescente propensione di questi player a investire in operazioni più complesse con impiego della leva.

Anna Gervasoni, direttore generale dell’AIFI

capitale gestito sia di numero di soggetti. Inoltre, il private capital è divenuto centrale per il sostegno alla crescita delle nostre imprese, pertanto è corretto che anche giuridicamente se ne riconosca il ruolo.

D. La riforma è stata approvata in via preliminare con un decreto legislativo. In che misura viene incontro alle necessità degli operatori di private equity. L’AIFI ritiene che ci siano dei punti da migliorare o chiarire, magari in sede di regolamenti di attuazione di Consob e Banca d’Italia?

R. Un tassello chiave è l’introduzione della registrazione semplificata per i gestori più piccoli, che pure sono fondamentali per il sostegno alle nostre pmi, ma che sono attualmente gravati da notevoli costi e adempimenti, analoghi a quelli dei gestori più grandi. Questo, inoltre, ci differenziava

Sapa e investitori istituzionali: nuove aperture

Un interesse probabilmente condiviso da alcuni investitori istituzionali, come le Casse professionali, che la riforma del TUF eleva al rango di clienti professionali delle nuove sapa. “Il mondo delle casse previdenziali, che ha ormai assimilato l’investimento nel private capital, valuta positivamente la riforma del Tuf e la società di partenariato”, afferma Sergio Corbello, presidente di Assoprevidenza, l’asso ciazione della previdenza e assistenza complementare italiana.

Questi investitori peraltro non devono

dal quadro europeo, dove la registrazione per i gestori che gestiscono asset sotto una certa soglia, cioè 100 o 500 milioni di euro, a seconda che facciano ricorso o meno alla leva finanziaria, era già stata introdotta dieci anni fa con la Direttiva sui gestori di fondi alternativi (AIFMD). Solo Italia e Spagna non avevano recepito questo schema e l’AIFI richiedeva da tempo questo allineamento. Quanto ai profili da chiarire, un punto da esplicitatre riguarda la possibilità di “opt out”, cioè di tornare indietro rispetto alla scelta volontaria di aderire al regime che consente di ottenere il passaporto europeo per la commercializzazione. Ora che il quadro è cambiato, alcuni gestori potrebbero optare per una scelta diversa.

D. Con questa riforma, soprattutto con l’introduzione della società di partenariato, quali categorie di investitori prevedete aumentino il proprio interesse per il private equity?

R. La società di partenariato è una struttura di gestione ulteriore, così come lo sono le Sicaf che vengono preferite da alcuni investitori. La struttura si ispira alle limited partnership francese e anglosassone. La scelta dipende dai rapporti che si vogliono tenere tra gestore e investitori e anche dal regime fiscale degli investitori Potrebbero essere più interessati gli investitori esteri o gli investitori corporate italiani.

D. Ecco, gli investitori esteri. Pensate che la riforma sarà efficace nell’attrarre maggiori flussi di capitale da oltreconfine?

R. L’allineamento delle regole con il contesto UE può dare maggiore chiarezza e riconoscibilità del contesto giuridico. E la maggiore trasparenza, insieme alla stabilità delle regole, aiutano a

sottostare a schemi predefiniti di asset allocation sugli investimenti in fondi alternativi, e quindi in private equity. La Legge 193 del dicembre 2024, fissa delle soglie minime, ma solo per l’accesso alle agevolazioni fiscali. E’ quindi prevedibile che le Casse, ora classificate come clienti professionali di diritto, investiranno anche nelle sapa (qualificate espressamente come Oicr), ma valutando caso per caso le singole opportunità. Atteggiamento che peraltro sarebbe molto adatto ai nuovi veicoli di investimento che “manterranno un approccio opportunistico agli investimenti”, sottolinea Calvi di PedersoliGattai.

rassicurare gli investitori internazionali. Ovviamente non è l’unica variabile di rilievo, ma è un fattore importante per attrarre capitali dall’estero.

D. Secondo l’AIFI, quali cambiamenti introdurrà negli assetti competitivi del mercato l’arrivo di un nuovo profilo di investitore come la sapa di partenariato, dal lato della raccolta e degli investimenti?

R. Come ho già accennato, questa società va ad aggiungersi alla gamma di strutture di gestione già disponibili. D’altra parte, si può ipotizzare che la sapa identificherà particolari classi ed esigenze di investitori, ma la scelta predominante rimarrà la sgr, che consente di disciplinare il rapporto tra gestori e investitori nella maggioranza dei casi. È il regime di registrazione che dovrebbe facilitare la nascita di nuovi gestori collocati in fasce basse di raccolta del mercato, garantendo costi più contenuti anche a carico degli investitori. Ciò faciliterà la raccolta anche di primi fondi da parte di nuovi team di gestione, soprattutto nel venture capital, creando nuove competenze che veicoleranno le risorse verso nuove imprese o pmi.

D. In Francia le société de libre partenariat hanno avuto grande successo, ma sono state introdotte 10 anni fa. L’Italia ha aspettato un po’ troppo?

R. Sicuramente l’allineamento al contesto internazionale, soprattutto l’introduzione della registrazione, sarebbe stato più efficace se fosse avvenuto all’epoca della prima implementazione della Direttiva AIFM, perché in questi anni gli altri mercati hanno potuto sviluppare un sistema più articolato di fondi nazionali. Tuttavia, queste novità possono rappresentare, in un contesto di sviluppo del private capital come quello italiano, un nuovo punto di partenza.

Sergio Corbello, presidente di Assoprevidenza

Effetti sulla competitività delle sgr più piccole

Ciò potrebbe complicare le cose per le sgr più piccole, che raccolgono fondi poco sopra i 100 milioni di euro, e per le quali si acuirebbero problemi di raccolta già rilevanti a livello di mercato, come segnalano le più recenti statistiche di mercato, che indicano un calo della raccolta dei fondi del 40% (si veda qui articolo di BeBeez ).

“Aumenterà certamente la concorrenza sul fronte della raccolta, perché una nuova categoria di player andrà alla ricerca di risorse sul mercato. Tuttavia i problemi che abbiamo visto recentemente sono conseguenza di una congiuntura molto incerta, che ha ridotto il flusso di exit, alle quali sono a loro volta legati i flussi di raccolta. Una volta superata la fase acuta, le cose dovrebbero tornare normali, dando anche alle sapa di partenariato lo spazio che si meritano”, prevede Luca Picone, partner per corporate finance, M&A e private equity presso la sede milanese della lawfirm internazionale Hogan Lovells In ogni caso è molto probabile che i gestori più grandi, ormai di portata paneuropea, com e Investindustrial o Ambienta , risentiranno poco di questo sviluppo data la dimensione globale dei rispettivi bacini di raccolta.

La concorrenza sorgerebbe anche sul fronte degli investimenti, anche qui soprattutto per le sgr di minori dimensioni. La riforma su questo versante apre ampie finestre di opportunità.

Una novità epocale: l’acquisto totalitario e il delisting semplificato

“Una di queste”, afferma Gabriele Bavagnoli , founding partner di Milano Capital , boutique di private equity specializzata nell’organizzare club deal per investire in aziende di media dimensione, “è la procedura di acquisto totalitario di aziende quotate in borsa. L’art. 112 bis consente infatti a un azionista di minoranza di acquisire il 100% del capitale di una società quotata tramite un’offerta congrua in cash approvata dalla maggioranza degli azionisti. Una vera autostrada verso i delisting , in quanto realizza in un solo passaggio ciò che oggi si fa attraverso i vari step di acquisto di maggioranza, opa totalitaria, squeezeout e infine delisting.” Molte società quotate medio-piccole potrebbero approfittarne (sul tema si veda qui anche il commento su BeBeez di Ferigo Foscari e Piero de Mattia, partner Hogan Lovells).

Continua Bavagnoli: “Oggi l’80% delle società quotate sull’Euronext Growth Milan ha capitalizzazione inferiore a 50 milioni di euro,

largamente insufficiente per dare liquidità al titolo”. Lo confermano i dati più recenti pubblicati dall’advisor specializzato sulle investor relations per le piccole aziende IR Top, stando ai quali il mercato capitalizzava 8,2 miliardi di euro a fine 2024 con 210 società quotate, per una capitalizzazione media di 39 milioni di euro. “Un club deal o una sapa di partenariato eventualmente ricorrendo alla leva può facilmente raccogliere quelle risorse” conclude Bavagnoli.

“L’acquisto totalitario rappresenta una novità epocale nel nostro sistema, permettendo una vendita forzata e un delisting adottato con delibera maggioritaria (due terzi dei soci, escludendo l’acquirente, se già socio della target, e il socio di maggioranza relativa che abbia più del 10% del capitale) e riprende in effetti la logica del cash merger di matrice statunitense ”, sottolinea Picone.

Un nuovo scenario competitivo anche per le aziende non quotate

Inoltre la competizione, e conseguente innalzamento dei multipli di valutazione e compressione degli IRR , finirebbe per coinvolgere, influenzando indirettamente i fondi di maggiore dimensione, anche le aziende non quotate di pari dimensioni, oggi di crescente interesse per i gruppi in portafoglio ai private equity e impegnati in processi di aggregazione. In altri termini, portare a termine gli add-on potrebbe divenire più impegnativo e costoso. Ma anche su questo versante c’è chi, come Picone di Hogan Lovells, fa professione di ottimismo: “In altri Paesi, dove le Pmi sono meno numerose che in Italia, l’avvento di istituti simili alle nostre sapa di partenariato non ha prodotto sconvolgimenti”.

Luca Picone, partner per corporate finance, M&A e private equity

Gabriele Bavagnoli, founding partner di Milano Capital

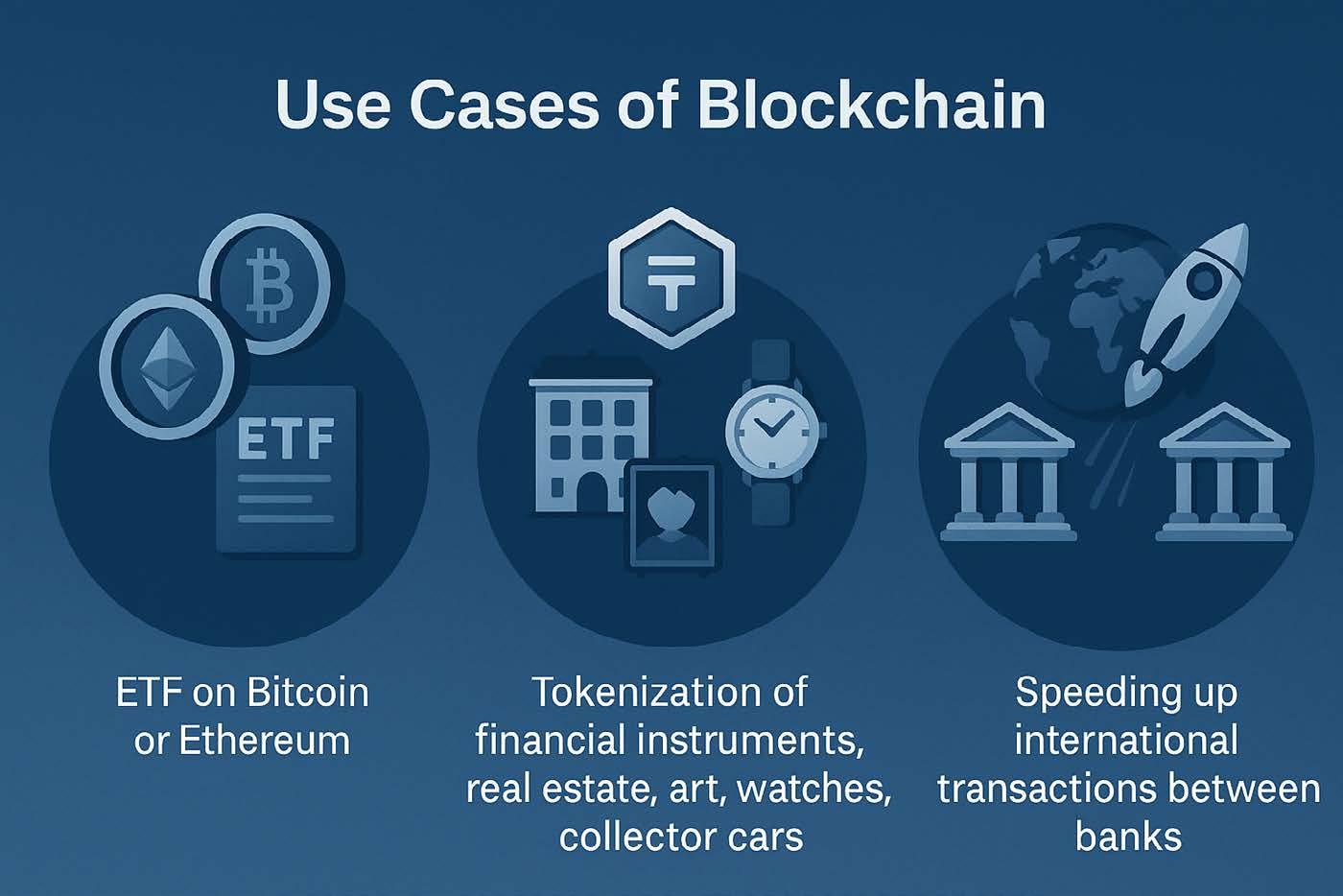

Digital Finance Files

DeFi, la rivoluzione silenziosa che cambia il DNA della finanza tradizionale

“Il futuro sarà ibrido,” spiega Guido Rocco, coo di RIV Capital. “Algoritmi, token e blockchain stanno riscrivendo le regole della fiducia nei mercati.”

La finanza decentralizzata è destinata a convivere sempre più strettamente con quella tradizionale, in una convergenza che fino a pochi anni fa sembrava impensabile. È questa la visione di Guido Rocco, chief operating officer di RIV Capital, per il quale “DeFi e CeFi non sono più due mondi opposti, ma due facce della stessa evoluzione: la tecnologia sta semplicemente riscrivendo il modo in cui viene gestita la fiducia nei mercati finanziari”.

“La finanza decentralizzata,” spiega Rocco, “si basa su protocolli che eliminano gli intermediari e utilizzano la blockchain per validare le transazioni senza ricorrere a una terza parte. In sostanza, si può replicare con la tecnologia ciò che è stato fatto sinora nel mondo della finanza centralizzata, solo in maniera più trasparente e automatica”. Se nel modello tradizionale ogni transazione passa per banche e banche centrali, che supervisionano i flussi, nella DeFi “questa funzione di controllo è sostituita da una rete di nodi dislocati

nel mondo che collaborano per validare le operazioni secondo un algoritmo condiviso. Gli algoritmi girano sui server e la fiducia non è più data da un’autorità, ma dal codice stesso”.

Rocco ricorda che la nascita della DeFi è avvenuta in aperta antitesi alla finanza centralizzata, “il Bitcoin è nato proprio per combattere quel mondo”, ma oggi si assiste a una fase di convergenza. “Sempre più istituzioni tradizionali si stanno avvicinando alle criptovalute e ai digital asset. Il sistema sta trovando un nuovo equilibrio dove decentralizzazione e supervisione possono coesistere”.

Secondo il manager di RIV, la blockchain ha seguito il tipico “hype cycle” descritto da Gartner. “C’è stata una fase di entusiasmo in cui si pensava che tutto potesse essere decentralizzato, poi è arrivata la disillusione e infine la maturità. Oggi sappiamo che la blockchain è utile, ma per casi d’uso specifici, soprattutto nella finanza.” Tra questi, Rocco cita lo sviluppo di ETF su criptovalute come Bitcoin ed Ethereum, “prodotti che collegano il mondo tradizionale e

Da sin Stefania Peveraro, direttore BeBeez, e Guido Rocco, coo di RIV Capital

Clicca qui per vedere il video

di Stefania Peveraro

quello decentralizzato e che dimostrano il vantaggio principale della DeFi: la possibilità di ottenere rendimenti mediamente più alti della finanza classica”.

È su questa convergenza che RIV Capital ha costruito la propria strategia. “Crediamo in un’integrazione tra DeFi e CeFi e stiamo lavorando per esserne il player di riferimento”, afferma Rocco. “Lo facciamo su tre livelli: investimento, infrastruttura e prodotto.” Sul piano degli investimenti, RIV sviluppa algoritmi di trading basati sulle cripto; sul fronte infrastrutturale “stiamo costruendo RIVChain, una

blockchain quantum resistant, non attaccabile dai computer quantistici, cioè l’ultima generazione di elaboratori in grado di rompere gli attuali sistemi crittografici”.

Infine, c’è la dimensione di prodotto, con il RIVCoin, “un token innovativo garantito da riserve investite in parte in asset della finanza tradizionale — obbligazioni ed equity — e in parte in criptovalute”. Ma il RIVCoin, sottolinea Rocco, “è solo un esempio di ciò che possiamo costruire: la nostra tecnologia permette di tokenizzare qualsiasi strumento finanziario o asset reale, dal real estate a un’opera

d’arte o un orologio di lusso. Significa trasformare asset illiquidi in token, frazionarli e renderli accessibili anche a chi non potrebbe investire in dimensioni elevate”.

Tra i vantaggi più immediati della blockchain, Rocco cita la velocità dei trasferimenti. “Siamo abituati a settlement di tre giorni lavorativi; su blockchain il regolamento è quasi immediato. Questo cambia radicalmente il modo in cui si muove la liquidità.”

Guardando al futuro, Rocco individua quindi tre casi d’uso principali nel breve periodo (ETF, tokenizzazione e velocità dei pagamenti), ma lascia aperta la prospettiva di un’evoluzione molto più ampia. “Sul lungo termine tutto dipenderà da come la tecnologia si evolverà, da come i player interagiranno e da quanto gli utenti finali adotteranno applicazioni costruite su blockchain. La nostra ambizione,” conclude, “è offrire strumenti completi: infrastruttura, token, investimenti. Oggi non ci sono player che riescano a fare tutto questo. È qui che RIV Capital vuole posizionarsi.”

LA NOTIZIA

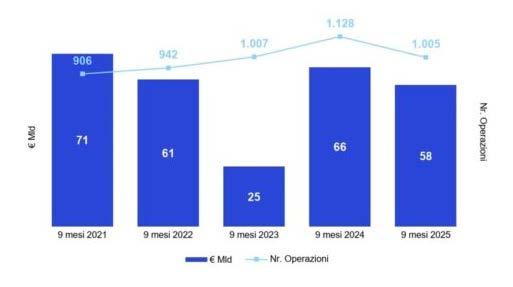

Armònia chiude a 253 milioni il secondo fondo PE e accelera sugli investimenti

Raccolta completata in un contesto complesso grazie al track record del primo fondo. Già effettuati due deal e tre add-on in pipeline. Entra nel team anche Alessandro Papetti

di Stefania Peveraro

Ha chiuso con 253 milioni di euro di impegni la raccolta del secondo fondo di private equity di Armònia sgr , l’ Armònia Italy Fund II , che aveva annunciato il primo closing a 140 milioni di euro a inizio agosto 2023 (si veda altro articolo di BeBeez ). Un buon risultato visto l’attuale momento difficile per l’attività di fundraising sia in Italia sia a livello internazionale (si veda qui l’inchiesta di copertina di BeBeez Magazine n. 29 del 1° marzo 2025 ).

La nuova raccolta, che ha visto molti degli investitori del primo fondo sottoscrivere anche questo secondo veicolo, è stata spinta anche dal buon track record dell’sgr, che “a oggi ha rimborsato circa il 90% del capitale che era stato investito nel primo fondo, nonostante siano stati realizzati soltanto due dei sette investimenti in portafoglio”,

Il fondo Armònia Italy Fund II

ha spiegato a BeBeez Alessandro Grimaldi ceo e fondatore dell’sgr.

Nel dettaglio, il primo fondo lanciato nel 2016 (si veda altro articolo di BeBeez), che in totale ha condotto otto investimenti e ben 21 add-on,

ha infatti già ceduto nel 2021 la sua partecipazione del 68,5% nella società italiana di prevenzione incendi GSA ai due fondi Eurizon

ECRA Infrastrutture ed Eurizon ECRA Infrastrutture ELTIF (allora Eurizon ITEᴙ ed Eurizon

ITEᴙ ELTIF), gestiti da Eurizon Capital Real Asset sgr (gruppo Intesa Sanpaolo), mantenendo una quota di reinvestimento del 12,3% (si veda altro articolo di BeBeez); e nel 2022 ha poi venduto la propria partecipazione in BioDue, eccellenza italiana specializzata in integratori alimentari, dispositivi medici e cosmetici, al fondo statunitense The Riverside Company (si veda altro articolo di BeBeez).

Restano quindi in portafoglio ancora sette partecipazioni. La prima acquisizione del fondo è stata quella nel fashion brand Aspesi, con il reinvestimento del fondatore Alberto Aspesi che è rimasto in minoranza (si veda altro articolo di BeBeez). Le altre, oltre alla quota di minoranza in GSA, sono poi le partecipazioni in Estendo (servizi di estesione di garanzia), Arrigoni (reti e protezioni per le colture nel mondo agricolo), entrambe prossime all’avvio del processo di dismissione. Ci sono

Il primo fondo a oggi con le prime due exit ha già rimborsato circa il 90% dell'intero capitale che era stato investito

poi Induplast (packaging per la cosmetica), Riva e MarianiDemont (impiantistica) e Quick (componenti per la nautica). In tutte le operazioni Armònia ha coinvolto imprenditori e management come coinvestitori, con l’obiettivo di costruire leader di settore.

Intanto l’sgr tra giugno e luglio scorsi ha già chiuso i primi due investimenti del secondo fondo. Si tratta, da un lato, di Millefili, tra i principali produttori italiani di filati pregiati per maglieria, e, dall’altro, tre società attive nella produzione di utensili, principalmente in diamante policristallino, per diversi settori industriali, cioè Ceresoli Utensili e Lamev, entrambe di Bergamo, e Dorigo Utensili di Treviso, confluite in un’unica piattaforma industriale destinata a crescere ulteriormente, battezzata PJ Forge.

E ora, ha aggiunto Grimaldi, “per questa partecipate stiamo già

Alessandro Grimaldi, ceo Armònia sgr

portando avanti i primi tre add-on, mentre stiamo guardando ad altre operazioni primarie nell’ambito dell’health-care, del beauty, e del food”.

Intanto anche il team di investimento della sgr si è ulteriormente rafforzato con l’ingresso di Alessandro Papetti come senior partner e membro del Cda. Papetti, che era già stato nominato senior advisor di Armònia sgr lo scorso febbraio (si veda altro articolo di BeBeez), nei primi anni Duemila, insieme a Grimaldi e a Manuel Catalano (oggi vicepresidente di Armònia), ha contribuito alla nascita e allo sviluppo di Clessidra. Il team investimenti include anche il presidente Francesco Chiappetta, Maurizio Fanetti (junior partner), Lucia Segni (coo e Head of ESG), tre investment manager (Matteo Cangiano, Marco Formicola e Roberto Rinaldi) e due associate (Andrea Antongiovanni e Filippo Vergani).

BEBEEZ LIVE SPECIALE STARTUP

Clicca qui per vedere il video dell'intervista

Giulio Martinacci, co-founder e ceo Tuidi

Tuidi,

ecco come si ridisegna la GDO europea con

l’intelligenza artificiale

Dalla previsione della domanda alla gestione del personale: la piattaforma

Delphi promette di recuperare oltre 120 miliardi di euro di inefficienze. Spiega il co-founder Giulio Martinacci. E ora, forte del recente round di venture capital da 3 mln euro, la startup punta ai mercati esteri

di Stefania Peveraro

“Il mercato europeo della GDO vale più di 3 trilioni di euro. Le inefficienze che noi saremmo in grado di risolvere valgono oltre 120 miliardi e siamo pronti per iniziare ad aiutare non soltanto le aziende italiane, ma anche quelle straniere”. Progetta in grande Giulio Martinacci, ceo e co-founder insieme a Vincenzo Morelli, di Tuidi, una piattaforma di intelligenza artificiale che aiuta i punti vendita della grande distribuzione organizzata (GDO) a gestire in modo efficiente tutte le loro procedure, fresca di un round seed da 3 milioni di euro, guidato da Vertis sgr, tramite i fondi Vertis Venture 6 Digital Sud, parzialmente finanziato dall’Unione Europea Next Generation EU, e Vertis Venture 7 Digital Puglia, e dai fondi Azimut Eltif – Venture Capital ALIcrowd III e IV e il fondo Azimut Digital Equity Italy, gestiti da Azimut Libera Impresa sgr. All’operazione ha

partecipato anche QBerg srl, player attivo nel settore del market research e price intelligence, che avrà anche un ruolo di partner strategico al piano di sviluppo (si veda altro articolo di BeBeez)

D’altra parte, dietro alle grandissime dimensioni del mercato italiano della GDO si nasconde una realtà molto frammentata, dove efficienza e collaborazione lungo la filiera restano sfide aperte: margini sotto pressione, sprechi gestionali e complessità operative generano infatti 10 miliardi di euro di sprechi ogni anno, che potrebbero appunto essere recuperate utilizzando software più intelligenti e integrati, come il modello proposto appunto da Tuidi. Di tutto questo ha parlato Martinacci nella sua intervista a BeBeez Live

Domanda. Giulio, ci racconti cosa fa Tuidi e qual è il bisogno a cui risponde?

Risposta. Tuidi è nata per aiutare il mondo del retail alimentare a compiere un vero salto di efficienza. Operiamo

in un contesto che ha vissuto una forte trasformazione, accelerata dalla pandemia, e dove la pressione su costi, margini e organizzazione è altissima. Se pensiamo, come consumatori finali, quando andiamo a fare la spesa, vogliamo avere della disponibilità dei prodotti sugli scaffali, vogliamo avere della varietà dei prodotti, il prezzo è altrettanto importante e vogliamo avere un’esperienza di acquisto che sia il più ottimale possibile, grazie anche all’interazione con il personale del punto vendita. Il nostro software, Delphi, utilizza modelli predittivi basati su intelligenza artificiale per automatizzare e ottimizzare i processi chiave all’interno dei punti vendita: dall’assortimento al pricing, dalla gestione del personale alla previsione della domanda. In concreto, aiutiamo i supermercati a prendere decisioni migliori, basate sui dati, in tempo reale.

D. Puoi farci un esempio pratico di come funziona Delphi in un punto vendita?

R. Durante l’esperienza di spesa

TUIDI

alimentare, ogni persona, davanti a uno scaffale in un punto vendita, necessita di economicità, varietà e disponibilità dei prodotti. Quando tutto ciò si verifica, è fondamentale garantire anche una scorrevolezza nel reparto casse per ottimizzare, fino alla fine, l’esperienza di acquisto. La nostra piattaforma di intelligenza artificiale permette che questa operatività, di natura strategica per qualsiasi retailer, sia garantita e sia tradotta in risultato economico. In un mercato aleatorio dove la produttività dei negozi è in forte calo e la clientela è spesso poco fedele ad un’unica insegna, prevedere il comportamento dei consumatori è l’elemento abilitatore per prendere decisioni razionali che possono tradursi in aumento delle vendite e diminuzione dei costi, spesso nascosti. Le catene di supermercati si accorgono istantaneamente del cambio di passo che la tecnologia permette loro di fare. D’altra parte, lato consumatore, possiamo dire che la nostra tecnologia entra indirettamente nelle case degli

D. Il recente round di investimento da 3 milioni di euro è un traguardo importante. Chi vi ha supportato e cosa cambia ora per Tuidi?

R. Siamo felici di avere nel nostro capitale fondi come Vertis e Azimut, che credono nel potenziale dell’AI applicata al retail. Hanno investito attraverso veicoli focalizzati sull’innovazione e il Sud Italia. Inoltre, è entrato anche QBerg, non solo come investitore ma come partner industriale: la loro esperienza nella price intelligence sarà decisiva. E non a caso il fondatore, Fabrizio Pavone, è entrato all’interno del nostro Cda. L’ingresso di questi attori ci consente di accelerare su due fronti: prodotto e mercato. Vogliamo rafforzare le funzionalità della piattaforma e, al tempo stesso, ampliare la nostra presenza anche all’estero.

D. A proposito di estero, avete già contatti fuori dall’Italia?

R. Sì, il nostro obiettivo è proprio quello di portare la nostra tecnologia

e le inefficienze operative che possiamo risolvere superano i 120 miliardi. Abbiamo già contatti con potenziali clienti e anche con investitori che, pur non entrando direttamente nel capitale, vedono in Tuidi un alleato tecnologico per le loro portfolio companies L’internazionalizzazione è una priorità.

D. In che modo vi differenziate dai vostri competitor europei?

R. Il nostro punto di forza è l’approccio ibrido: abbiamo la velocità di una startup ma ci presentiamo con la solidità di una corporate. Personalizziamo ogni progetto, adattando la tecnologia alle esigenze del cliente. Inoltre, i risultati che portiamo sono concreti: i nostri clienti vedono ritorni misurabili in pochi mesi. Questo ci distingue da molte realtà che offrono soluzioni più generiche.

D. State pensando anche a espandervi in altri settori oltre al food?

continentale vale oltre 3 trilioni di euro

Algoritmi proprietari di machine learning capaci di analizzare oltre 100 variabili, tra cui posizione geografica, festività, meteo e trend locali.

Un approccio multivariato, che considera simultaneamente fattori esterni e interni, per anticipare in tempo reale variazioni di domanda.

Previsioni aggiornate continuamente per adattarsi ai cambiamenti di trend e di contesto.

Modelli predittivi personalizzati su ogni cliente e rete di vendita, adattati dinamicamente al contesto operativo.

R. Assolutamente sì. Le inefficienze che affrontiamo nella GDO alimentare sono le stesse che troviamo nel largo consumo e in altri comparti retail. La nostra tecnologia è scalabile e si presta ad altri ambiti dove l’efficienza è critica. Abbiamo già cominciato a esplorare queste opportunità.

D. Ci sono insegne nel retail che, adottando l’intelligenza artificiale, hanno già ottenuto riconoscimenti importanti?

R. Sì, un esempio è Conad Centro Nord, che nel 2024 ha ricevuto il Premio dei Premi per l’Innovazione ICT di Confcommercio, riconoscimento istituito dal Presidente della Repubblica per celebrare l’eccellenza e l’innovazione nel mondo delle imprese italiane. Il progetto, realizzato anche con la collaborazione di Tuidi, ha permesso di ottimizzare l’approvvigionamento dei prodotti promozionali grazie all’IA, riducendo gli inevasi e migliorando l’efficienza dei processi.

D. Che ruolo gioca la cultura dell’innovazione nel successo di Tuidi?

R. È fondamentale. Innovare non significa solo usare tecnologia, ma cambiare mentalità, valorizzare i dati e prendere decisioni in modo diverso Vogliamo rendere la nostra AI uno strumento quotidiano per i manager del retail. Il nostro sogno è contribuire a rendere lo standard tecnologico del food europeo più alto e competitivo.

TOIDI

Delphi utilizza:

PRIVATE

Al via Origine sgr, nuova società di gestione di fondi di private equity e venture capital

23.10. C’è un nuovo player attivo nel private equity in Italia. Si chiama Origine sgr ed è guidata dal ceo Roberto Sambuco, sino allo scorso anno senior managing director di Macquarie Capital e dal 2014 al 2021 è partner di Vitale & Co. a Roma.. Leggi tutto

ALA, ricca exit per Smart Capital che cede a HIG tutte le azioni portando a casa una succosa plusvalenza 23.10. Lo scorso marzo la holding era salita al 100% dal 67 del club deal Smart Ala acquisendo le quote della famiglie socie del veicolo. Cash multiple complessivo di 2,7 volte. Per Wing HoldCo si avvicina l'opa a 36,08 euro Leggi tutto

Eles contesa a colpi di opa: scende in campo anche Xenon, Mare rilancia

24.06. Battaglia per il controllo dell’azienda quotata EGM attiva nei test per semiconduttori. Dopo l’opa ostile di Mare Engineering a 2,25 euro, è arrivata ieri la contro-opa di Xenon Private Equity a 2,60 euro, che punta al delisting con il supporto dei fondatori. Ma Mare alza subito il prezzo a 2,61 euro. Leggi tutto

Progressio sgr e i suoi coinvestitori perfezionano l’acquisto del 74,12% di Spindox. Vicino il lancio dell’opa 24.06 L’operazione, che vale 57,8 mln euro, è stata supportata da un pool di finanziatori che include Crédit Agricole Italia, BNL BNP Paribas, BNP Paribas Asset Management Europe e Muzinich&Co sgr Leggi tutto

One Equity Partners sigla accordo per acquisire a 29 euro per azione il controllo di Digital Value da DV Holding. Poi opa finalizzata al delisting

22.06 L'operazione dopo lo scandalo Sogei del gruppo che è tra i principali operatori in Italia nel settore delle soluzioni e dei servizi IT Leggi tutto

Fabio Barchiesi nuovo ceo di CDP Equity. Antonino Turicchi al timone di CDP Real Assets sgr

17.10. E’ Fabio Barchiesi il nuovo amministratore delegato di CDP Equity, mentre alla guida della soicetà di gestione di fondi immobiliari CDP Real Asset sgr è stato nominato Antonio Turicchi. La notizia delle nomine è trapelata ieri in giornata, dopo la delibera del consiglio di amministrazione della capogruppo Cassa Depositi e Prestiti, riunitosi sempre ieri a Cagliari presso la Fondazione di Sardegna, azionista del gruppo. Nessuna comunicazione ufficiale è arrivata da parte di CDP. Leggi tutto

PRIVATE DEBT

Acquedotto

Pugliese sigla

accordo di Shelf Facility per 175 mln $ con PGIM

Private Capital

13.10. Acquedotto

Pugliese spa (AQP), ha siglato un accordo per un Note Purchase and Private Shelf Agreement (Shelf Facility) da 175 milioni di dollari complessivi per 3 anni con PGIM

Private Capital (ex Pricoa Capital), la divisione di private capital di PGIM Inc, investment manager globale parte di Prudential Financial Inc, a sua volta parte del colosso assicurativo Usa Prudential. Leggi tutto

Banca Ifis cartolarizza crediti in bonis di Banca

Credifarma per 610 mln euro tramite Emma spv

09.10. Si tratta della terza emissione di Abs da parte del veicolo, che aveva già effettuato operazioni analoghe nel 2018 e 2021 per complessivi 1 mld di euro Leggi tutto

Gruppo San Donato emette primo bond da 800 mln euro e ottiene anche finanziamenti

bancari per 720 mln

20.10. La società controllata

dalla famiglia Rotelli ha effettuato con successo il pricing delle sue Senior Secured Notes con scadenza 2031 cedola 6,5% Leggi tutto

INWIT

(Ardian-Crédit Agricole Assurance) piazza 850 mln euro di sustainability bond e lancia offerta di riacquisto su 700 mln di vecchi titoli

07.10 Il vecchio bond in scadenza nel 2026 ed emesso in origine per un mld, era già stato oggetto di un'offerta di riacquisto lo scorso aprile, che aveva avuto adesioni per 300 mln Leggi tutto

Mundys (Edizione-Blackstone) colloca sustainability-linked bond da 500 mln euro

03.10 Mundys spa (ex Atlantia), controllata dalla famiglia Benetton tramite Edizione spa e da Blackstone Infrastructure Partners, a valle dell’opa che ha portato al delisting del gruppo a dicembre 2022, ha collocato un sustainability-linked bond da 500 milioni di euro a scadenza 29 settembre 2031 con cedola del 3,70% Leggi tutto

Private debt, nei 6 mesi 2025 crescono gli investimenti a 2,1 mld euro (+66%), ma la raccolta scende a 464 mln (-21%). I dati di AIFI-CDP

21.10. Bene l’attività di investimento ma soffre la raccolta per il mercato italiano del private debt. Lo evidenziano i dati diffusi ieri da AIFI in collaborazione con CDP Leggi tutto

Caffè Kimbo

ottiene un finanziamento da 5 mln euro da Mediocredito Centrale e BdM Banca, per sostenere il piano industriale 2025/2029

01.10. L'azienda napoletana prevede investimenti importanti sia in capacità produttiva sia a supporto dello sviluppo del business in Italia e all’estero: dall’Est Europa alla Francia, dal Regno Unito agli USA. Leggi tutto

Punta a chiudere l’anno con 60 alberghi il gruppo BZAR Hotels, con ricavi e redditività in crescita

13.10. Un forte sviluppo, dopo la nascita nel 2014, ha portato il gruppo BZAR da quattro alberghi nel 2016 a 35 hotel in portafoglio nel 2024, tra quelli aperti e in inaugurazione, che arriveranno a 60 nel 2025. Leggi tutto

M&A in contrazione nei primi 9 mesi dell’anno a 58 mld euro (da 66 mld nel 2024). Ma si vedono i 70 mld a fine anno. Lo dice KPMG

08.10. Il 2024 si era concluso con una forte ripresa, con circa 73 miliardi di euro di operazioni concluse, una cifra pari a oltre il 91% in più dei 38 mld del 2023 Leggi tutto

Tannico diventa tutta francese: passa da Dioniso srl, jv Campari Group-Moët Hennessy, al Gruppo Castel

10.10. Non è parte della transazione e rimane di proprietà la piattaforma francese di e-commerce Ventealapropriete.com, acquisita nel 2021 Leggi tutto

Ecco come cresce Cantine

Paololeo, che, dopo l’acquisto di Candido lo scorso luglio, punta a 25 mln euro di ricavi quest’anno

07.10. L'imprenditore Paolo Leo non ha bisogno di investitori, ma pensa a diversificare in hotellerie, formazione e diffusione della cultura del vino Leggi tutto

La società di consulenza indipendente specializzata in operazioni straordinarie Eight Advisory cresce in Italia e ingloba New Deal Advisors 03.10. Eight Advisory, primaria società di consulenza indipendente specializzata in operazioni straordinarie, ristrutturazioni e trasformazione aziendale, ha annunciato l’integrazione di New Deal Advisors spa (NDA), partner storico all’interno del network Eight International Leggi tutto

ANGELS&INCUBATORS

VENTURE CAPITAL CROWDFUNDING

Caracol ottiene

34,4 mln euro in un round di serie B guidato da Omnes Capital e Move Capital Fund I, accompagnati da CDP Venture Capital. Raccolta totale a 48,5 mln

15.10. L'operazione di finanziamento della società, che si occupa di manifattura di nuova generazione, è stata guidata da Omnes Capital e Move Capital Fund I, con il supporto di alcuni degli azionisti di lungo corso fra cui Primo Capital sgr, Eureka! Venture sgr, e Neva sgr. Leggi tutto

A2A lancia A2A Life Ventures per integrare in modo sinergico tutte le leve di open innovation 03.10. L'obiettivo è costruire entro il 2035 un portafoglio di circa 30 soluzioni innovative pronte a creare valore sia per A2A sia per l’ecosistema industriale ed energetico europeo Leggi tutto

Leggi qui tutte le news di venture capital e qui tutte le news di angels&incubators e qui tutte le news di Crowdfunding

Bending Spoons ora vale 12 mld $. Almeno è questa la valutazione in base alla quale

Baillie Gifford sta sindacando la sua quota

17.10. Secondo Bloomberg, l'investitore scozzese avrebbe in portafoglio una partecipazione da 211 mln $ nella scaleup italiana e starebbe cercando co-investitori Leggi tutto

Qualcomm Technologies si compra Arduino, big delle schede elettroniche nato a Ivrea. Exit per tanti VC

09.10. La scaleup, oggi con sede a Lugano, ha costruito una community di ben 33 milioni di utenti ed è stata sostenuta in questi anni da vari investitori, tra cui CDP Venture

Capital sgr, Anzu Partners e ARM Leggi tutto

La biotech NanoPhoria incassa round di Serie A da 83,5 mln euro

07.10 Lo guidano XGEN Venture, Sofinnova Partners e CDP Venture Capital sgr, con la partecipazione di Panakes Partners e di un altro investitore riservato Leggi tutto

Facile.it (Silver Lake Partners e Oakley Capital) cresce nel digitale e acquisisce il 100% di Pratiche Auto Online 17.10. Facile.it, tech company controllata da Silver Lake Partners e partecipata da Oakley Capital (si veda altro articolo di BeBeez), ha acquisito Pao srl, startup che ha sviluppato il portale Pratiche Auto OnlinePratiche Auto Online, rafforzandosi così nel settore servizi automobilistici Leggi tutto

I fondatori di Pao srl, Edoardo Guglielmini e Sandro Borella

Il Fondo Monviso, gestito da Investire sgr (Banca Finnat), vende asset di prestigio in via Sant’Andrea a Milano

14.10. L’edificio, interamente locato a un soggetto internazionale, si sviluppa su otto piani fuori terra e due interrati, per una superficie lorda complessiva di circa 4mila mq. Leggi tutto

Castello sgr rifinanzia

l’immobile di via Verri 5 a Milano per 60 mln euro con Oak Hill

Capital Partners e Invel Real Estate 13.10. La proprietà dell'immobile è almeno dal 2019 dell'Italian Opportunities Fund I di Castello. A fronting lender dei due finanziatori è stata la National Bank of Greece (Cyprus) Leggi tutto

Gruppo Percassi e Generali Real Estate acquistano l’Oriocenter. L’operazione vale

470 mln euro

02.10. Il centro commerciale, ceduto da Commerz Real, viene rilevato tramite un fondo immobiliare partecipato in misura paritetica. Percassi, già property manager del complesso dall'inaugurazione, continuerà a svolgere tale attività Leggi tutto

Fabio Barchiesi nuovo ceo di CDP Equity. Antonino Turicchi al timone di CDP Real Assets sgr

17.10. E’ Fabio Barchiesi il nuovo amministratore delegato di CDP Equity, mentre alla guida della soicetà di gestione di fondi immobiliari CDP Real Asset sgr è stato nominato Antonio Turicchi. La notizia delle nomine è trapelata ieri in giornata, dopo la delibera del consiglio di amministrazione della capogruppo Cassa Depositi e Prestiti, riunitosi sempre ieri a Cagliari presso la Fondazione di Sardegna, azionista del gruppo. Nessuna comunicazione ufficiale è arrivata da parte di CDP. Leggi tutto

HIG lancia la piattaforma italiana di self-storage Boxengo. Chiuse le prime 5 acquisizioni di siti

20.10 A inizio ottobre il fondo Vector di Prelios sgr aveva annunciato l'inaugurazone a Peschiera Borromeo del primo self-storage specializzato nella clientela business in Italia, proprio a marchio Boxengo Leggi tutto

DeA Capital Real Estate sgr ha lanciato il suo primo Fondo di credito immobiliare

17.10. Il Fondo di Investimento Alternativo (FIA) di credito immobiliare è interamente dedicato ad investitori istituzionali internazionali, e ha una strategia d’investimento che prevede principalmente operazioni di direct lending garantiti da asset immobiliari Leggi tutto

Fabio Barchiesi

CVC raccoglie 10,4 mld euro per il suo ultimo fondo europeo di direct lending

03.10. Il quarto fondo europeo di Direct Lending (EUDL IV) di CVC Credit ha chiuso la raccolta con 10,4 miliardi di euro di impegni, ben al di sopra di quanto raccolto dai precedenti fondi della serie: 6,3 miliardi nel 2022 e 1,3 miliardi nel 2020. Leggi tutto

Offerta da 18,3 mld $ per i dispositivi medici Hologic da Blackstone,TPG e i coinvestitori ADIA e GIC

20.10.Blackstone e TPG Inc hanno annunciato che acquisiranno Hologic Inc, gruppo specializzato nella produzione di dispositivi medici e focalizzato sulla salute femminile. Al termine dell'operazione il gruppo sarà delistato dal Nasdaq. Pacchetto di finanziamenti bancari da 12,5 mld $ Leggi tutto

Il big dei videogames Electronic Arts lascerà il

Nasdaq a valle di un LBO da 55 mld $, il più grande di sempre

06.10. Il gruppo che produce giochi ormai iconici come EA Sports FC, Battlefield e Apex Legends, sarà acquisito da PIF, Silverlake e Affinity Partners. Leggi tutto

PAI Partners rivende il 50% dei gelati Froneri a se stessa, affiancata da ADIA. Il gruppo vale 15 mld euro

03.10. Raccolto fondo di continuazione single-asset da 3,6 mld sottoscritto da Vintage Strategies di Goldman Sachs Alternatives e altri investitori Leggi tutto

The Economist, in vendita la quota dei Rothchild. Si parla di 400 mln sterline per il 26,7%