MERCATI E CONSUMI

Gli italiani e i consumi alimentari.

Stili di vita e sguardi al futuro

Tecno Brianza presenta la legatrice per salumi, carni, arrosti FRT-MF-400-G MKIII in sostituzione alla ben conosciuta “Mosca” presente nel mercato da oltre trentacinque anni con oltre 800 macchine presso i nostri clienti. La nuova legatrice presenta varie opzioni di lavoro, in modo tale da poter legare qualsiasi tipologia di prodotto alimentare.

• Il piano di lavoro permette di imbragare e imbrigliare prodotti fino ad una lunghezza di 45 cm.

• Sistema di legatura a croce: con un solo nodo è in grado di effettuare una croce. Ideale per salumi di piccolo taglio, cotechini e arrosti

• Sistema di legatura a spirale: costruisce una spirale su salumi, carni di medio taglio con nodo finale.

Dimensioni: 880 x 565 x 1495 mm.

Peso: kg.165

Potenza: 230 Volt; 50/60 Hz; 1,6 kW

UNICA ED ESCLUSIVA

iMEAT è, dal 2013, un punto di riferimento, confronto e aggiornamento professionale per retail, HoReCa e industria artigianale di lavorazione carni.

Location tra le più importanti in Italia, posizione strategica nella Food Valley, facilmente raggiungibile. Giorni ideali, scelti per favorire la visita.

TECNOLOGIA E INDUSTRIA

TECNOLOGIE, ATTREZZATURE, MACCHINE, AROMI E INGREDIENTI per lavorazione e conservazione Per retail, HoReCa, GDO, industria artigianale di trasformazione carni e ittico.

PERCORSO DEDICATO AL SETTORE ITTICO

Aziende espositrici con prodotti idonei anche per la pescheria e l’industria del pesce.

Partecipare con uno stand ti permette di essere protagonista del futuro nel settore carne e di creare contatti concreti con il mercato italiano ed europeo.

CIBO E COTTURE

PRODOTTI ALIMENTARI E CARNI DI ECCELLENZA.

ATTREZZATURE E METODI DI COTTURA PROFESSIONALI

Per retail, HoReCa, GDO.

COTTURA PROFESSIONALE A FUOCO

Area - interna/esterna - dedicata ad attrezzature e novità per la cottura professionale a fuoco.

DIRETTORE RESPONSABILE

Cristina Filetti

DIRETTORE COMMERCIALE

Luca Codato - codato@ecod.it

REDAZIONE

Marina Caccialanza - redazione@ecod.it

GRAFICA E IMPAGINAZIONE

Sabrina Zampini - grafica@ecod.it

PUBBLICITÀ comunicazione@ecod.it

STAMPA

Eurgraf sas

HANNO COLLABORATO

Cristina La Corte, Angela Mucciolo, Claudio Mucciolo, Giuseppe L. Pastori.

ABBONAMENTI

1 anno/6 numeri

Italia € 43,00

Estero € 95,00

Per info abbonamenti scrivere a abbonamenti@ecod.it oppure consultare il sito www.ecod.it

Prima di effettuare il pagamento inviare i dati com- pleti per il recapito della rivista attraverso il form online oppure scrivere a abbonamenti@ecod.it L’abbonamento può essere sottoscritto in qualsiasi giorno dell’anno e vale per i 6 numeri successivi.

Il contenuto della rivista non può essere riprodotto, salvo espressa autorizzazione.

Gli autori sono responsabili delle opinioni espresse negli articoli e delle relative bibliografie.

Autorizzazione alla pubblicazione - Tribunale di Milano n. 536 del 19/07/2004.

Poste italiane spa - sped. in A. P.- D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) art. 1, comma 1, DCB Varese

Vi informiamo che siamo in possesso dei vostri dati aziendali “non sensibili” e che questi vengono trattati nel pieno rispetto della Legge attraverso l’utilizzo di supporti informatici e cartacei, con osservanza di ogni misura cautelativa della sicurezza e riservatezza dei dati, per la creazione e gestione di una mailing list da utilizzare per ciò che riguarda strettamente l’invio della rivista. Per esercitare i diritti previsti dalla Legge gli interessati potranno rivolgersi al responsabile del trattamento dati - Ecod Srl Unipersonale - presso la sede di S. Vittore Olona - privacy@ecod.it

E CONSUMI: Gli italiani e i consumi alimentari. Stili di vita e sguardi al futuro

L’ERP CSB-System utilizza l’intelligenza artificiale per migliorare i processi aziendali

Prospettive globali di crescita delle proteine animali nel

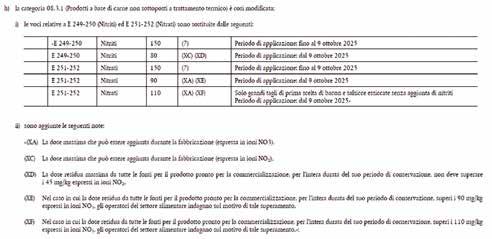

E LEGISLAZIONE: Nuove disposizioni per gli additivi alimentari nitriti e nitrati

ECOD Srl Unipersonale

Sede Legale: V.le Rimembranze 6 - 20020 Lainate MI

Redazione - Abbonamenti - Pubblicità: Via Don Riva 38 - 20028 San Vittore Olona MI Tel. 0331518056

www.ecod.it

A...: Quali caratteristiche devono avere le bresaole vendute in Italia?

iMEAT 2026

Nuova società organizzatrice partecipata da BolognaFiere (51%) ed ECOD. Appuntamento da domenica 11 a martedì 13 ottobre 2026 nel quartiere fieristico di Bologna.

Grandi novità per iMEAT®la prima fiera B2B in Italia dedicata alle macellerie, gastronomie e salumerie, al settore Ho.Re.Ca., alle industrie per la lavorazione delle carni e alle aziende medio-piccole artigianali di eccellenza - che dal 2026 si terrà per la prima volta a BolognaFiere, uno dei poli fieristici più moderni e internazionali d’Europa.

La decima edizione di iMEAT si svolgerà nei giorni 11, 12 e 13 ottobre 2026, segnando una tappa fondamentale nella storia della manifestazione e un passo strategico per il suo sviluppo futuro.

Dopo nove edizioni di successo a Modena, la fiera si sposta a Bologna per offrire spazi più ampi, servizi avanzati e una piattaforma logistica e internazionale in grado di valorizzare ulteriormente il potenziale del settore.

NASCE UNA NUOVA PARTNERSHIP

In occasione del trasferimento, è stata costituita una nuova società - Ecod Extra Srl - che

organizzerà le prossime edizioni della manifestazione.

La nuova realtà è partecipata al 51% da BolognaFiere e al 49% da Ecod Srl, la casa editrice e organizzatrice che ha ideato e fatto crescere iMEAT nel corso di oltre vent’anni di attività.

Questa partnership rappresenta un’evoluzione naturale e strategica, che unisce la competenza editoriale e la conoscenza del

mercato di ECOD con la dimensione internazionale, l’esperienza organizzativa e la rete globale di BolognaFiere Group, presente con proprie sedi operative in Cina, India e USA, e partner di riferimento per alcuni dei più grandi eventi fieristici al mondo.

UN NUOVO IMPULSO PER UNA FIERA IN CONTINUA CRESCITA

iMEAT è nata tredici anni fa da un’intuizione vincente di Ecod, che ha saputo intercettare i bisogni di un comparto in trasformazione, offrendo un luogo d’incontro unico per macellerie, gastronomie, salumerie, operatori Ho.Re.Ca. e piccola industria alimentare.

Oggi, con il trasferimento a BolognaFiere e la nascita della nuova società, iMEAT punta a rafforzare la sua proiezione internazionale, ad attrarre buyer e operatori esteri e a consolidare il suo ruolo di riferimento per la filiera delle carni e dei prodotti affini.

UN EVENTO CHE GUARDA AL FUTURO

Con la nuova collocazione autunnale, le date dell’11, 12 e 13 ottobre 2026, il sostegno storico di Federcarni e il nuovo patrocinio di Uniceb e dei principali protagonisti della filiera, iMEAT conferma la propria vocazione a essere piattaforma di business, aggior-

namento e innovazione per tutti i professionisti del settore.

Dalla macelleria tradizionale alla ristorazione specializzata, dalla tecnologia alla formazione, la fiera continuerà a essere un luogo dove cultura del prodotto e futuro del settore si incontrano

“Il trasferimento a BolognaFiere segna una tappa storica nel percorso di iMEAT, nata da un’intuizione e cresciuta grazie alla fiducia di migliaia di professionisti” ha dichiarato Luca Codato, fondatore di Ecod e ideatore di iMEAT “Con BolognaFiere condividiamo una visione comune: dare continuità alla qualità e

all’identità di iMEAT, aprendola a nuove opportunità di sviluppo e a un pubblico sempre più ampio, nazionale e internazionale.”

Per Antonio Bruzzone, Ceo di BolognaFiere “Con l’ingresso di BolognaFiere nel capitale di iMEAT diamo ulteriore impulso alla crescita di una manifestazione che ha saputo interpretare con competenza e visione l’evoluzione di un settore fondamentale del canale Ho.Re.Ca. e dell’industria della lavorazione e della cottura delle carni.

Il nostro obiettivo è accompagnare iMEAT verso una dimensione sempre più internazionale, valorizzando la filiera delle carni e della gastronomia artigianale attraverso la nostra rete fieristica globale, dalla Cina all’India, fino agli USA e al Sud-Est asiatico.”

Rovagnati SpA chiude il bilancio dell’esercizio 2024 con un fatturato di oltre 320 milioni di euro, confermando la solidità e la continuità della propria traiettoria di crescita. La tendenza positiva si estende anche ai primi otto mesi del 2025, periodo in cui l’azienda ha registrato un incremento del fatturato di circa +5% rispetto all’anno precedente. In particolare, nel 2025, lo sviluppo è stato trainato dalla Grande Distribuzione, che ha evidenziato un aumento del +7% rispetto al 2024; segnali importanti anche dal mercato internazionale, caratterizzato da dinamiche in rapido cambiamento, dove Rovagnati ha messo a segno un incremento del +39% sul precedente esercizio. Un risultato che testimonia la capacità dell’azienda di realizzare prodotti apprezzati anche fuori dai confini nazionali e di rafforzare la propria presenza all’estero, oggi estesa a 20 Paesi – tra cui Francia, Svizzera, Germania, Croazia e Stati Uniti – con uno stabilimento produttivo a Vineland, New Jersey.

Sul fronte dei brand, il buon andamento del 2024 trova continuità anche nel 2025: la linea Snello, con un’ampia proposta nella categoria benessere, ha registrato ottimi risultati da inizio anno con un incremento delle vendite pari a +7% rispetto al 2024, mentre Gran Biscotto, il brand simbolo di Rovagnati e tra i più amati, ha segnato una crescita del +4%. Attraverso il programma di sostenibilità Rovagnati Qualità Responsabile, inoltre, l’azienda prosegue il proprio impegno per uno sviluppo sostenibile, promuovendo azioni e progetti orientati alla promozione di un’alimentazione consapevole.

Fratelli Beretta punta a rafforzare il mercato della bresaola creando BFood delle valli srl, un nuovo polo produttivo che riunisce Del Zoppo e Panzeri, imprese storiche, entrambe emblema della tradizione e dell’eccellenza produttiva della bresaola della Valtellina e della Valchiavenna.

Con oltre 100 milioni di euro di fatturato complessivo, due stabilimenti di produzione e due di affettamento per un totale di 13 linee produttive, nasce quindi una realtà industriale che integra due marchi simbolo della qualità e della cultura gastronomica delle valli alpine, sotto una visione condivisa e orientata all’innovazione e al futuro. Grazie a una presenza geografica che fa di BFood delle valli l’unico gruppo a presidiare contemporaneamente la Valtellina e la Valchiavenna, la nuova realtà valorizzerà le peculiarità produttive e le specificità territoriali che caratterizzano la bresaola, preservandone la tradizione.

La nuova realtà, capace di coniugare le competenze produttive di Del Zoppo e Panzeri con la solidità e la capacità di sviluppo del Gruppo Beretta potrà contare su importanti investimenti: 3 milioni nei prossimi due anni, in nuove tecnologie, linee produttive, software di gestione con l’obiettivo di rendere la bresaola un alimento sempre più versatile.

BFood delle valli sarà operativa a partire dal 1° gennaio 2026.

· Produzione di wurstel con un sapore e una consistenza eccellenti

· Produzione di wurstel compatti e stabili grazie al gel di budello in alginato d’HYBRICOL

· Produzione orizzontale, senza lasciare segni del nastro sul prodotto finale

· Elevato volume di produzione, fino a 1200 pezzi al minuto

· Consumo energetico molto basso e riduzione dell’Impronta di Carbonio.

Inalca, attore di primo piano in Italia e in Europa nella produzione e distribuzione di carni bovine, salumi e prodotti alimentari è impegnata nel ridurre l’impatto ambientale della zootecnia, tutelandone il valore alimentare, economico e sociale: negli ultimi 20 anni ha costantemente investito nel settore dell’agricoltura e dell’allevamento, dove si concentra la maggior parte degli impatti ambientali della filiera delle carni. Un’integrazione con il settore primario che ha consentito ad Inalca di creare un polo agro-zootecnico, gestito dalla società controllata Azienda Agricola Corticella, che oggi conta su oltre 2.300 ettari di terreni distribuiti fra Lombardia, Veneto ed Emilia Romagna, destinati all’autoproduzione delle foraggere.

Su questi terreni viene autoprodotta una percentuale importante – circa il 70% – degli alimenti destinati ai bovini. Grazie a questi numeri, Inalca risulta tra i più grandi allevatori italiani di bovini da carne (vitelli, vitelloni e scottone), con la capacità produttiva, in termini di capi allevati direttamente o in soccida, di circa 180mila bovini all’anno.

L’obiettivo è ridurre le emissioni, accrescere la produttività delle colture, ottimizzare l’uso di fertilizzanti, migliorare la gestione del suolo e incrementare il sequestro di carbonio.

A questo scopo, a lato degli stabilimenti produttivi, negli anni Inalca ha sviluppato una vera e propria infrastruttura energetica destinata all’autoproduzione di energia e all’utilizzo di fonti rinnovabili. Deiezioni degli animali e scarti delle attività agricole e industriali, grazie agli impianti di cogenerazione, produzione di biogas e recupero di ossa e grassi, costituiscono una preziosa biomassa per la produzione di energia da fonti rinnovabili, e per la produzione di fertilizzanti organici che vengono reimpiegati nel ciclo agricolo. A ciò si aggiunge l’importante produzione di energia solare, fornita dagli impianti fotovoltaici istallati su tutti gli stabilimenti e sulle aziende agricole.

Le api sono sempre più minacciate dalla perdita di habitat naturali e cambiamenti climatici. Proteggerle è di fondamentale importanza per il futuro delle prossime generazioni. Amadori ha deciso di dare il proprio contributo a favore delle api installando 16 arnie presso i suoi siti produttivi di San Vittore di Cesena, Santa Sofia (FC) e Mosciano S. Angelo (TE) per un totale di circa 1 milione di api “adottate”.

L’azienda ha inoltre favorito il coinvolgimento dei suoi stakeholder organizzando workshop e visite dedicate. Un ulteriore passo avanti per promuovere una cultura della sostenibilità e della responsabilità aziendale.

In occasione delle feste natalizie Fileni ha portato il suo sostegno al progetto “Nipoti di Babbo Natale” in favore degli anziani ospiti delle Residenze Sanitarie Assistenziali di tutta Italia.

Con una donazione effettuata a favore dell'Associazione Un Sorriso in Più Onlus, un importo pari a €10.000, come partner sostenitore del progetto, Fileni ha offerto il proprio sostegno alla Onlus e al suo progetto, sostenendo i valori della condivisione e della responsabilità sociale.

L’iniziativa solidale è stata comunicata al mercato nell’ambito della gamma Gourmeat, la linea di elaborati crudi pensata per portare in tavola il gusto e la genuinità della tradizione. La gamma Gourmeat propone piatti pronti da cuocere come il Pollo e il Coniglio farciti, due edizioni speciali per celebrare i giorni di festa con ricette gustose e conviviali; Mini Rollé, perfetti per una cena sfiziosa all’insegna della tradizione; Arrosti di pollo e tacchino, classici immancabili da portare in tavola; Pollo ripieno, simbolo della tradizione italiana, realizzato con la cura e la qualità che da sempre contraddistinguono Fileni.

CULTURE MICROBICHE “MADE IN ITALY”

CULTURE MICROBICHE “MADE IN ITALY”

Bioagro

Bioagro offre una vasta gamma di starter per le produzioni dei salumi

Registrato a novembre 2025 un vero e proprio boom per quanto riguarda il preaffettato della Coppa di Parma, in crescita del 25% rispetto allo stesso periodo del 2024, mentre i dati produttivi del Salame Felino si confermano in linea con l’anno precedente, chiuso poi con il record di fatturato a quota 89 milioni di euro. Da gennaio a settembre 2025 infatti la Coppa di Parma ha avuto un exploit per quanto riguarda il preaffettato, cresciuto del 25% rispetto al 2024

per 372mila chilogrammi destinati rispetto ai 298mila dell’anno precedente; il Salame Felino invece ha mantenuto invariati i livelli di prodotto certificato (ovvero destinato alla vendita, trancio e affettamento) sfiorando i 2,5 milioni di chilogrammi, così come le vaschette si sono attestate a 424mila chili, in linea con il 2024 che –va ricordato – si era chiuso con un fatturato record per il Consorzio a quota 89 milioni di euro.

Soddisfare le esigenze di un consumatore sempre più attento a origine, ricettazione e caratteristiche nutrizionali dei prodotti che acquista. È partito da questo obiettivo il progetto di restyling delle etichette della linea di affettati 100% vegetali Good&Green Mopur® Original di FelsineoVeg SB. Il nuovo film stampato che caratterizza le referenze - ai Gusti di Prosciutto Crudo, Prosciutto Cotto, Speck e Delicato – riporta con grande chiarezza tutti i plus che caratterizzano la linea che si posiziona come punto di riferimento nel settore degli affettati vegetali.

In primo piano la valorizzazione di Mopur®, il brand che identifica la tecnologia produttiva esclusiva di FelsineoVeg, che utilizza farine di cereali e legumi e lievito madre, l’impiego del quale è protetto da un brevetto italiano, in una bilanciata combinazione per garantire un gusto e una consistenza unici. Sul nuovo film degli affettati Good&Green Mopur® Original, è evidenziato un QR Code attraverso il quale è possibile collegarsi direttamente al sito Gruppo Felsineo Open Food Factory, l’hub per la divulgazione di tematiche legate alla corretta nutrizione di Gruppo Felsineo.

Il Consorzio del Prosciutto di San Daniele accoglie con plauso il riconoscimento della “Cucina Italiana” come Patrimonio Culturale Immateriale dell’UNESCO. Il riconoscimento valorizza la cucina italiana come sistema culturale complesso e In questo contesto le produzioni a indicazione geografica (DOP e IGP) costituiscono uno dei fondamenti della cucina italiana perché espressione di tradizioni regolamentate, competenze specifiche e stretto legame con i territori di origine. Il Prosciutto di San Daniele DOP ne è un esempio: un prodotto italiano che tutela un saper fare unico, valorizzando la qualità e coinvolgendo la comunità produttiva. Un comparto impegnato da tempo in pratiche sostenibili: dall’uso responsabile delle risorse alla riduzione degli sprechi, fino alla salvaguardia delle condizioni ambientali che rendono possibile la produzione in un’area specifica, il tutto in coerenza con la visione di qualità, responsabilità e trasmissione dei saperi riconosciuta oggi dall’UNESCO.

Gli elementi tipici della cucina valtellinese, nati per nutrire le genti di montagna con sostanza e forza, sono oggi riscoperti per il loro equilibrio e valore nutrizionale. Bresaola, segale, grano saraceno, mele e prodotti caseari rispondono alle esigenze moderne: energia costante, proteine di qualità, vitamine e nutrienti essenziali. Attraverso il Distretto Agroalimentare di Qualità (DAQ), le eccellenze DOP e IGP della valle si uniscono per raccontare, anche in occasione dei Giochi Olimpici e Paralimpici Invernali Milano Cortina 2026, l’autenticità di un territorio dove gusto, cultura e natura si fondono in un’unica esperienza: Valtellina – Taste of Emotion.

Prima fra tutti i prodotti tipici, la Bresaola della Valtellina IGP, nata tra le montagne, in un clima asciutto e ventilato che ne favorisce la stagionatura naturale, è il risultato di una tradizione antica capace di trasformare la semplicità in eccellenza. Le sue proteine magre e di alta qualità, unite al basso contenuto di grassi, la rendono ideale per chi pratica sport, segue una dieta equilibrata o semplicemente desidera mangiare con leggerezza. Si abbina con naturalezza agli altri prodotti valtellinesi, creando combinazioni uniche che raccontano il territorio attraverso il gusto.

Inalpi S.p.A. annuncia il conseguimento della Certificazione del Sistema di Parità di Genere secondo la UNI/PdR 125:2022, lo standard nazionale che definisce criteri, indicatori e modelli organizzativi per garantire pari opportunità e promuovere l’equità lungo tutta la vita aziendale.

La certificazione individua in sei aree gli ambiti principali di riferimento sui quali le organizzazioni devono intervenire per garantire un ambiente di lavoro realmente inclusivo: cultura e strategia per la promozione di valori inclusivi a cui si affianca l’area della governance, per l’adozione di ruoli, responsabilità e strumenti organizzativi specifici; processi HR, che includono selezione, assunzione, gestione delle carriere, formazione e sistemi di valutazione trasparenti e imparziali; opportunità di crescita e inclusione, con l’obiettivo di garantire un accesso equo ai percorsi professionali, agli avanzamenti di ruolo e allo sviluppo delle competenze; equità remunerativa, volto a prevenire o superare eventuali differenziali retributivi di genere e la tutela della genitorialità e la conciliazione vita-lavoro.

Inalpi conferma quindi la propria vocazione ad essere player di primo piano nel promuovere uno sviluppo responsabile, attento e moderno, in grado di tutelare quel capitale umano, fatto di persone, che rappresenta il pilastro essenziale per garantire competitività e sostenibilità nel lungo periodo.

Flower Burger, la prima catena di burger vegani a livello europeo per numero di punti vendita, celebra i dieci anni dalla fondazione annunciando il lancio di una campagna di equity crowdfunding sul portale CrowdFundMe, quotato a Piazza Affari, finalizzata anche a preparare lo sbarco nella grande distribuzione con una linea di prodotti plantbased innovativi. Fondata a Milano nel 2015 da Matteo Toto, Flower Burger ha oggi una rete di 18 store in Italia, tra diretti e in franchising. Il brand ad oggi può contare su una community di oltre 200.000 clienti e sostenitori, oltre 10 milioni di burger venduti in dieci anni. Secondo GFI Europe, il mercato plant-based in Italia vale 641 milioni di euro (+16,1% dal 2021 al 2023), mentre il segmento dei formaggi vegetali cresce a un ritmo ancora più sostenuto (+79% in due anni). In questo contesto, Flower Burger punta a intercettare la crescente domanda con un’offerta pensata per tutti, non solo per chi segue una dieta vegana, reinventando in chiave vegetale alcuni classici della tradizione italiana.

A cura della redazione

Il consumatore presta attenzione sempre maggiore al rapporto qualità prezzo: il valore tangibile del prodotto sale in primo piano, i prodotti a marchio perdono appeal se non sono indice di promozione, cresce l’interesse per le marche del distributore. Il cibo si conferma bussola di benessere, cambia la società e cambiano le priorità del consumatore

Un mondo in bilico tra instabilità e progresso segna la fine della globalizzazione.

Incertezze politiche, guerre, cambiamenti climatici e transizione energetica destabilizzano le popolazioni e gli equilibri mondiali. In questo clima di caos il mondo appare fragile, scenario che si riflette sui comportamenti dei consumatori e ne determina le scelte. L’ultimo Rapporto Coop realizzato in collaborazione con Nomisma rivela che solo il 3% delle persone interpellate è ottimista che nei prossimi anni la situazione possa migliorare.

Conflitti, spese militari, dazi, misure restrittive che si riflettono sul valore del commercio influiscono sullo scenario globale:

• la logistica è il nuovo terreno della geopolitica,

• la globalizzazione lineare lascia spazio a un commercio frammentato, selettivo e strategico,

• le tensioni geopolitiche rendono il futuro del commercio più incerto che mai. Il passaggio è epocale, la trasformazione strutturale. La globalizzazione si dissolve e si trasforma in un sistema più selettivo. Si scommette sull‘Intelligenza Artificiale come moltiplicatore della produttività, con impatti positivi o negativi ancora da verificare.

A questo si aggiunge l’invecchiamento della

popolazione e il rallentamento delle nascite. Europa e America arretrano mentre Asia e Africa guadagnano peso demografico. Si ipotizza che nel 2075 la popolazione mondiale sarà composta per l’82% da asiatici e africani. La sfida per le economie mature non sarà solo gestire la scarsità di manodopera, ma ripensare i propri modelli di sviluppo in un mondo che è da loro sempre meno dominato.

In Italia l’economia regge ma rivela debolezze che non si possono ignorare.

L’incertezza e la preoccupazione assillano gli italiani; il 15% degli under 35 provano inquietudine pensando al futuro. Il raggiungimento della pace e la sostenibilità del pianeta i temi che più di altri preoccupano i giovani e meno giovani:

• 73% gli Italiani che considerano il cambiamento climatico un’emergenza reale causata principalmente dalle attività umane,

• 36% gli Italiani secondo cui il cambiamento climatico dovrebbe essere una priorità tra gli obiettivi di sostenibilità da perseguire. Queste opinioni si concretizzano in azioni considerate da adottare per contribuire a limitare il riscaldamento globale e combattere il cambiamento climatico.

Gli italiani riscrivono la mappa del proprio benessere riducendo i consumi e privilegiando esperienze e relazioni. Scelgono sempre più spesso salute, prevenzione e tempo di qualità, con cibo, sport e svago culturale che diventano i pilastri di uno stile di vita sobrio e consapevole. Calano i consumi legati a lusso, auto di proprietà e shopping compulsivo, il nuovo motto è “meno, ma meglio”. Cibo, prevenzione e stile di vita sano suggeriscono diete controllate, meal prep, alimenti funzionali e pasti cucinati in casa: la tendenza è acquistare solo l’indispensabile, riparare anziché sostituire, preferire prodotti sostenibili anche se più costosi. Una logica che mette al centro la qualità e la durata, più che la quantità e l’accumulo.

• 6 Italiani su 10 indicano una dieta sana e bilanciata come uno dei principali accorgimenti per la cura di sé,

• oltre il 90% di loro vogliono aumentare la propria abitudine di cucinare in casa,

• 7 Italiani su 10 vedono nell’IA un elemento chiave per la cucina del futuro. La cucina è il laboratorio simbolico di questa trasformazione. Meal prep, nuove ricette e persino l’uso dell’intelligenza artificiale ai fornelli raccontano la volontà di coniugare innovazione e tradizione, piacere e salute. La cucina resta presidio di identità e convivialità, ma si reinventa per rispondere a nuove esigenze di funzionalità.

CONSUMI: RIPRESA LOW PROFILE

I consumi tornano a crescere in Italia, seppur a

L'analisi del XXIII Rapporto Ismea-Qualivita evidenzia che nel 2024 il comparto della DOP Economy italiana ha raggiunto un valore alla produzione di 20,7 miliardi di euro, con un incremento del +3,5% rispetto all'anno precedente. Per il quarto anno consecutivo aumenta il comparto del cibo, che con un +7,7% supera i 9,6 miliardi di euro, e l'export dei prodotti DOP IGP registra risultati che toccano i 12,3 miliardi di euro (+8,2%).

Aumenta anche il numero di Consorzi di tutela autorizzati dal Ministero dell'agricoltura: 328 realtà attive su tutto il territorio italiano che coordinano l'attività di 184.000 operatori dei comparti cibo, vino e bevande spiritose, generando lavoro per oltre 864.000 occupati.

L’export si attesa a 12,3 miliardi di euro dove il settore cibo si attesta a 5,15 miliardi di euro (+12,7% annuale), con una dinamica a doppia cifra per formaggi, ortofrutticoli e cereali, oli di oliva. Gli Stati Uniti si confermano primo mercato di destinazione assorbendo oltre un quinto (22%) delle esportazioni italiane DOP IGP.

ritmi deboli. Dopo anni di inflazione e rincari, le famiglie rialzano la testa, ma lo fanno con il “freno a mano tirato” e concentrando le spese sui beni e servizi essenziali: abitazione, bollette, alimentari e trasporti assorbono oltre metà del budget. Per la prima volta, si intravede un lieve ridimensionamento delle disuguaglianze, dovuto però soprattutto al calo dei consumi delle classi più abbienti. Il quadro complessivo restituisce un’Italia che spende un po’ di più, ma con scelte dettate dalla necessità più che dal desiderio.

La ricerca di sobrietà e di equilibrio guida oggi le scelte quotidiane, con il risparmio che diventa il primo motore d’acquisto. Ne emerge il profilo di un consumatore pragmatico, che guarda meno agli status symbol e più al valore del tempo, alla sostenibilità e al benessere personale.

La tavola italiana del 2025 riflette un equilibrio dinamico tra tradizione e innovazione, dove memoria gastronomica e nuove abitudini convivono. I tradizionalisti restano fedeli alla dieta mediterranea, mentre giovani e fasce

urbane privilegiano regimi personalizzati e sostenibili. Il cibo diventa linguaggio identitario e status symbol, capace di raccontare età, classe e valori sociali. Ne emerge una cultura alimentare fluida, resiliente e in continua trasformazione.

Se un tempo il cibo era soprattutto nutrimento e rito familiare, oggi è anche linguaggio sociale, dichiarazione identitaria, persino scelta politica.

• 9 milioni gli italiani che hanno eliminato o ridotto il consumo di carne,

• 67% la quota di “esploratori” che rivisita i grandi classici solo per ridurre o eliminare la carne, abbattere gli sprechi o consumare prodotti bio.

Ma la vera novità è la convivenza. Oggi in cucina la contaminazione è regola, non eccezione. La tradizione non arretra: dialoga, si reinventa, si lascia contaminare senza perdere la sua voce.

Gli Italiani privilegiano prodotti freschi, autentici e di qualità ma cambia la composizione del carrello: più spazio ad alimenti salutari e

funzionali, meno agli sfizi, penalizzati da rincari e nuove priorità di benessere. Nel fuori casa la convivialità resiste, ma si riorganizza in forme più sobrie e selettive, mentre il delivery arretra. La tavola diventa così specchio di identità, fiducia e sostenibilità.

• +2% la crescita a volume del Totale negozio nel I semestre 2025,

• +6,9% l’aumento dei volumi di vendita del Fresco dal 2019 al 2025,

• prodotti freschi e genuini riempiono il carrello del 2025,

• fuori casa in bilico, tra stabilità apparente e spesa reale in calo,

• la cena resta un rito, ma gli italiani selezionano e risparmiano,

• bevande e alcol tracciano i confini dei compromessi quotidiani ,

• 32% gli italiani tra i 18 e i 65 anni che dichiarano l’intenzione di diminuire la spesa

per colazioni, pranzi e cene fuori casa nei prossimi 12-18 mesi,

• 53% gli italiani che cercano offerte o menù a prezzo fisso in ristoranti/locali per gestire meglio il budget senza rinunciare ad uscire,

• 6 milioni gli italiani intenzionati ad aumentare la spesa in cibo e bevande per il consumo domestico nei prossimi 12/18 mesi. L’Italia affronta il 2025 con un’inflazione alimentare più contenuta rispetto alla media europea; i rincari seguono percorsi diversi per canali e categorie, dai discount più esposti ai drugstore in lieve contrazione. La stabilizzazione delle materie prime alimenta un cauto ottimismo.

SALUTE E

Nel 2025 gli italiani confermano il cibo come bussola del benessere, privilegiando freschi,

superfood e prodotti funzionali a scapito degli ultraprocessati. Cresce l’attenzione alle etichette, alla trasparenza e alla longevità, con scelte che intrecciano alimentazione e skincare. Restano nicchie di consumo legate al gusto e all’abitudine, ma la direzione generale è verso equilibrio e consapevolezza. La tavola si conferma così il luogo eletto dove misurare il rapporto tra salute, piacere e responsabilità.

• +9,2% la crescita a volume del paniere salutistico nel I semestre 2025,

• circa 1 su 3 gli italiani intenzionati ad aumentare la spesa in prodotti salutari,

• -3,3% la contrazione delle vendite a volume di prodotti ultraprocessati nel 2024,

• 2 su 3 gli italiani che evitano di consumare cibi che contengano additivi, conservanti e aromi artificiali.

Il ritorno di frutta e verdura nel carrello segna non solo una ripresa dei consumi, ma una scelta culturale che lega alimentazione e benessere. Allo stesso tempo, l’ascesa delle proteine racconta un’Italia che ridefinisce la propria dieta tra tradizione e nuove mode globali. Diete funzionali, snack proteici e cibi plant-based convivono con i freschi, disegnando un equilibrio inedito. La tavola diventa così specchio di un Paese che cerca salute, identità e resilienza. Anche il il comparto del biologico torna a crescere più del totale alimentare, trainato da fresco e ortofrutta. La domanda si allarga al Mezzogiorno e i supermercati restano il motore principale della distribuzione. Il Bio non è più nicchia ma stile di vita, che intreccia salute, tradizione e nuovi valori come climatariano o zero waste.

In un’Italia sempre più attenta a benessere e sostenibilità, il biologico diventa simbolo di futuro e fiducia.

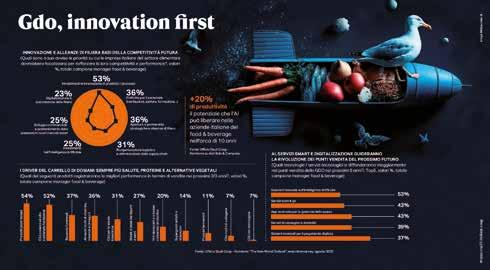

Non basta più il prezzo: i consumatori premiano assortimento, freschezza e promozioni mirate. Il 2025 segna così il ritorno del “super” come canale di riferimento, mentre il discount rallenta la sua corsa. La sfida ora è trasformare questa inversione in fiducia stabile e duratura. +35 p. p. la crescita stimata dagli italiani nell’acquisto di promo,

• +2,7% la crescita a volume delle vendite nei super vs +1,8% dei discount,

• 83% i manager italiani convinti che le vendite di MDD cresceranno nei prossimi 12/18 mesi,

• per 1 manager Food&Beverage su 2, investire in innovazione è la chiave della competitività futura del settore alimentare,

• 53% i manager Food&Beverage per cui le soluzioni basate sull’IA guideranno la rivoluzione dei punti vendita del futuro. Ma il vero banco di prova rimane il carrello. Allargando lo sguardo ai prossimi due o tre

anni, i prodotti a base vegetale e quelli proteici ad alto contenuto funzionale guideranno la crescita delle vendite. Accanto a essi si afferma un paniere di alimenti arricchiti di vitamine, minerali e omega 3, di cibi dedicati alla salute intestinale e di snack a base di legumi e semi. Anche il vino segue questa logica, con un’offerta crescente di etichette dealcolate o a basso contenuto alcolico. È un consumatore più attento alla salute, alla leggerezza e al benessere complessivo a determinare le priorità dell’offerta.

Nel 2024 la filiera alimentare italiana naviga in un contesto economico complesso, segnato da inflazione moderata e da un potere d’acquisto delle famiglie ancora sotto pressione.

Nonostante questi fattori, il settore conferma una crescita contenuta ma costante, con segnali chiari di consolidamento del valore a favore dell’industria alimentare. La distribuzione, pur registrando volumi in aumento,

fatica a tradurre la crescita in margini significativi.

• +2,8% l’incremento di fatturato netto della Gdo nel 2024,

7,9% la marginalità operativa dell’industria alimentare nel 2024.

Il quadro complessivo segnala una filiera in ripresa contenuta, dove il ritorno sugli investimenti premia nettamente le imprese industriali. La grande distribuzione organizzata, pur consolidando volumi e fatturato, affronta sfide legate ai margini più stretti e alla pressione dei costi operativi. L’industria, invece, mantiene solidità operativa e capacità di generare profitti superiori, rafforzando la sua posizione nella ripartizione del valore lungo la filiera.

Resta l’incognita dazi. Negli ultimi dieci anni l’export agroalimentare italiano verso gli Stati Uniti ha vissuto una crescita costante, trasformandosi da nicchia gourmet a fenomeno di consumo di massa. Ora, però, l’ombra dei dazi rischia di incrinare questo equilibrio, trasformando un ponte culturale e commerciale in un terreno di scontro.

• 12% il peso degli Stati Uniti sul totale delle esportazioni grocery italiane nel 2024,

• 16% l’aumento del valore delle esportazioni grocery italiane verso gli Usa nel 2024 rispetto al 2023,

• 1,9 miliardi di euro: il valore dell’export dei vini e spumanti italiani verso gli USA nel 2024.

Il contesto geopolitico rende la partita sempre più delicata. Per le imprese italiane la preoccupazione è quella di perdere uno degli asset più preziosi: l’immagine di accessibilità e autenticità che il Made in Italy agroalimentare ha costruito in decenni di presenza oltreoceano.

Retail reset: il futuro chiama, il presente risponde? È stato il filo conduttore dell’evento che ha messo a fattor comune voci, esperienze e competenze per creare un dialogo costruttivo e accelerare i processi di innovazione tra la

IL NOMADISMO DEI CONSUMATORI?

L’edizione 2025 del Food Retail Show, l’appuntamento di riferimento nel F&B italiano organizzato da Gruppo Food, ha posto l’attenzione sull’importanza di collaborazione e scambio di idee tra industria e distribuzione per costruire un ecosistema più dinamico e orientato al futuro

grande distribuzione organizzata (GDO) e l'industria di marca.

Secondo il Future Consumer Index 2025 di EY, gli italiani sono sempre più attenti al valore del prodotto, ma non ad ogni costo:

• il 73% dichiara che porrà maggiore attenzione al valore tangibile del prodotto in futuro, considerando anche il prezzo,

• mentre il 56% afferma di comprare prodotti

LA FEDELTÀ NON SI EREDITA: SI COSTRUISCE E SI ALIMENTA

Stando alle rilevazioni di EY:

• il 41% dei consumatori cambia marchio se quello preferito non è disponibile,

• il 21% se il prezzo diventa troppo alto,

• e il 75% se non percepisce differenze di qualità.

Solo il 29% si può considerare un vero e proprio “brand loyalist”.

Le campagne di loyalty tattico sono un valido strumento a disposizione dei player del settore per contrastare il caos generato dalla disloyalty: con investimenti equilibrati, una durata ottimale e una collezionabilità ben calibrata si crea un ritorno ottimale. Secondo le rilevazioni effettuate da NielsenIQ, le 16 campagne di loyalty condotte da 8 gruppi della GDO Italiana dall’inizio del 2024 a oggi hanno generato un valore di 630 milioni di euro di revenue incrementale.

a marchio solo quando sono in saldo o promozione.

Al carovita, quindi, si risponde con un’attenzione più marcata verso scelte maggiormente economiche e dall’elevata qualità percepita. In questo scenario le marche del distributore acquistano terreno e oltre la metà dei consumatori le considera valida alternativa.

Coordinamento tra gli attori della filiera e allineamento a un modello operativo che consenta di evitare congestione, criticità operative e disvalore lungo la filiera sembrano essere pertanto indispensabili.

Secondo le stime provenienti dal Value for Food, il valore economico generabile dalla creazione di meccanismi di collaborazione e sinergia derivanti dall’efficientamento logistico, migliore gestione degli assortimenti, creazione di esercizi di circolarità equivale a 520 milioni di euro, grazie a:

• ottimizzazione della saturazione dei trasporti,

• miglioramento della disponibilità a scaffale,

• miglioramento della gestione delle scadenze,

• riduzione degli sprechi e surplus alimentare.

I dati del secondo trimestre 2025, elaborati da CREAgritrend fotografano un comparto agroalimentare dinamico che, nonostante un lieve rallentamento congiunturale, mostra segnali di tenuta e ripresa su base annua

L’ultimo bollettino CREAgritrend, l’aggiornamento periodico congiunturale del CREA, diffonde segnali positivi per l’economia italiana nel secondo trimestre del 2025: il PIL segna una crescita tendenziale dello 0,4% rispetto allo stesso periodo del 2024.

In aumento anche il valore aggiunto dell’industria (+1,4%) e dell’agricoltura (+0,4%),

mentre il settore dei servizi si mantiene stabile. Su base congiunturale, si osserva una lieve flessione del PIL (-0,1%) rispetto al primo trimestre 2025. Calano anche il valore aggiunto dell’agricoltura (-0,6%) e dell’industria (-0,3%), mentre i servizi restano pressoché invariati (-0,1%).

Sul fronte della domanda interna, si registra una crescita degli investimenti fissi lordi (+1% rispetto al trimestre precedente), accompa-

gnata da un incremento dello 0,5% della spesa delle famiglie per beni durevoli. I consumi finali nazionali risultano invece stazionari.

Rispetto allo stesso periodo del 2024, fra aprile e giugno 2025, per l’industria alimentare crescono:

• l’indice della produzione (+2%),

• l’indice del fatturato sul mercato estero (+14,5%),

• l’indice sul mercato interno (+5,8%).

L’industria delle bevande, registra:

• una decrescita per l’indice della produzione (-7,1%),

• e per quello del fatturato sul mercato estero (-2%),

valori positivi (+3%) sul mercato interno. Il fatturato totale dell’industria alimentare e delle bevande è comunque in controtendenza rispetto al settore manifatturiero nel suo complesso con performance stagnanti rispetto al medesimo periodo del 2024.

Aumentano le esportazioni agroalimentari nel periodo considerato: +6,5% verso tutti i mercati in particolare gli Stati Uniti. Le vendite in valore sono diversificate in base ai comparti: in crescita i cereali, in calo, invece, quelle di vino (-1,3%) e di ortaggi trasformati (-3,3%). Ottima performance in particolare per i prodotti lattiero-caseari e per i prodotti dolciari e frutta fresca (vicina al 30%).

Crescono le importazioni a fronte di una contrazione delle quantità acquistate a causa dell’aumento prezzi di alcune commodities come caffè e cacao.

Negli ultimi anni, il mercato degli alimenti "rich-in protein" ha conosciuto una crescita significativa, registrando un +10% di fatturato annuo, spinto da una domanda in aumento (+7,5%) e da un'offerta sempre più variegata (dati: XI edizione dell’Osservatorio Immagino GS1 Italy 2024). Questa tendenza si inserisce in un contesto di crescente attenzione alla salute e al benessere, spesso alimentata da strategie di marketing persuasive.

Una recente indagine condotta, su un cam-

500 giovani tra i 18 e i 35 anni, con quote proporzionali per genere, fasce d’età, grandi ripartizioni geografiche e ampiezza del comune di residenza sono stati oggetto di indagine: ecco quanto è emerso

Agri Under 35 - Coltiviamo il futuro è il titolo dell’indagine condotta da Istituto Piepoli per Confeuro - la Confederazione Agricoltori Europei. L’indagine ha rivelato che i giovani italiani danno molta importanza al cibo che mangiano:

• 9 giovani su 10 affermano di fare la spesa personalmente o di cercare, in ogni caso, di mangiare bene,

• Il 79% dichiara di essere attento alla provenienza del cibo che acquistano,

• 1 giovane su 4 afferma che la provenienza è per lui discriminante quando acquista un prodotto.

L’attenzione è più alta tra i maschi e tra coloro che hanno almeno 25 anni. L’89% degli under 35 afferma inoltre che sarebbe disposto a spendere di più se il cibo fosse di qualità.

I giovani italiani dimostrano di avere le idee molto chiare quando si parla di cibo artificiale e novel food:

• 4 giovani su 10 affermano che non consu-

merebbero mai cibo prodotto con la farina di insetti, in particolare le femmine (48%),

• il 34% dei giovani lo ritiene un’esigenza per salvare il mondo,

• e il 24% un’innovazione.

Le stesse opinioni sono riportate in merito alla carne prodotta in laboratorio o stampata in 3d:

• il 7% dei giovani pensa che il cibo artificiale in futuro sostituirà completamente il cibo naturale,

• il 55% pensa che la sostituzione sarà solo parziale.

La crescita del dato nel sud-isole fa pensare al fatto che i giovani residenti al sud, consapevoli degli effetti del cambiamento climatico, vedano nell’aumento del cibo artificiale una possibile soluzione alla riduzione della produttività delle coltivazioni dovuta alla siccità e all’aumento delle temperature.

Le principali motivazioni che potrebbero spingere i giovani a consumare cibo sintetico sono legate in modo particolare:

• 34% alla curiosità e alla percezione di innovazione,

pione di 500 consumatori italiani, dal CREA in collaborazione con l’agenzia APPINIO ha evidenziato come le scelte siano guidate più da percezioni soggettive e influenze pubblicitarie che da reali esigenze nutrizionali. In particolare, i giovani under 30 risultano i più attratti da questi prodotti, spesso consigliati da personal trainer. Tuttavia, lo studio rileva una diffusa disinformazione sul reale fabbisogno proteico e sottolinea l’urgenza di campagne educative per favorire scelte alimentari più consapevoli e sostenibili.

• 12% al fatto che il prezzo di questi prodotti potrebbe essere più basso.

C’è una quota di giovani (1 su 3) che si dichiara in ogni caso contrario a consumare questo genere di alimento.

AGRICOLTURA E ALLEVAMENTO

I giovani italiani hanno una visione chiara e definita del ruolo dell’agricoltura e dell’allevamento:

• 1 giovane su 2 pensa che senza agricoltura e allevamento non ci sarebbe né la vita né l’uomo sulla terra,

• il 34% ritiene che siano attività che si prendono cura del territorio,

• l’84% pensa che gli agricoltori e gli allevatori contribuiscano al benessere delle persone,

• e l’80% che svolgano un ruolo essenziale per l’ambiente,

• il 77% dei giovani è concorde nel considerare queste due professioni come “custodi del territorio”.

Inoltre, l’84% dei giovani italiani ritiene che i contributi economici in favore di agricoltori e allevatori siano un’azione necessaria per la tutela e la salvaguardia del patrimonio alimentare. La maggioranza degli under 35, il 77%, pensa che l’agricoltura del futuro sarà molto tecnologica e all’avanguardia. In questo contesto emerge che il 15% dei giovani, se avessero gli strumenti e le competenze, farebbero gli agricoltori, in particolare i giovani over 25 e residenti nel sud e nelle isole. C’è poi un 40% di giovani che non rifiuta l’idea di fare l’agricoltore o l’allevatore dimostrando che queste professioni godono, tra i giovani, di rispetto e considerazione.

Dagli Stati Generali delle Proteine Alternative emerge il quadro di un settore, quello delle alternative vegetali, in pieno boom destinato a raggiungere i 238,7 miliardi di dollari a livello globale entro il 2034

Un mercato globale in piena espansione che si scontra però con la sfida più difficile: il piatto del consumatore. È questo il paradosso che definisce oggi il settore delle proteine alternative: da un lato, un contesto di urgenza in cui il consumo mondiale di carne è destinato ad aumentare del 50% entro il 2050; dall'altro, segnali di cambiamento visibili, con il 51% degli europei che, nel 2023, ha ridotto il consumo di carne – con Paesi come Italia e Germania in testa (59%).

Infatti, il 51% degli europei sta riducendo il consumo di carne per motivi di salute (47%) e sostenibilità (26%). Per accelerare la transizione verso le proteine alternative, l’obiettivo è soddisfare i criteri dei consumatori: gusto eccellente, prezzi più accessibili e maggiore percezione di naturalezza dei prodotti.

L’Italia è la prima nazione in Europa per numero di ricercatori nel settore (633) ma la chiave per ottenere fiducia dai consumatori è la percezione di “naturalezza” e tradizione: le persone scelgono ciò che conoscono.

La vera sfida è sia tecnologica che culturale: rendere le innovazioni disponibili e realmente desiderabili dal punto di vista del gusto e delle proprietà nutritive. È il quadro che emerge dagli Stati Generali delle Proteine Alternative (SGPA), svoltosi lo scorso mese di ottobre a Milano.

UN MERCATO GLOBALE

DA 90 MILIARDI

I dati di settore presentati nel corso dell’evento delineano uno scenario inequivocabile:

• il mercato globale delle proteine alternative, che oggi vale 90,5 miliardi di dollari, è destinato a raggiungere i 238,7 miliardi entro

Una ricerca indipendente promossa da Largo Consumo e realizzata da Ipsos Doxa, basata su un campione di oltre 8.000 interviste, ha analizzato le esperienze d’acquisto degli italiani coinvolgendo 118 insegne del retail nazionale, fisiche e digitali.

Dalla sintesi dei risultati all’analisi dei sei settori principali l’indagine evidenzia trend emergenti, differenze generazionali e punti di forza che guidano le scelte d’acquisto e considera oltre un centinaio di aspetti dell’esperienza cliente, dalle “CX Forces” - i fattori chiave della soddisfazione complessiva - alla qualità dell’offerta, all’organizzazione e atmosfera dei negozi, al servizio clienti, alla professionalità del personale, ai servizi di consegna e post-vendita, alle politiche ESG, all’identità del brand e alla gestione dei canali informativi e digitali. Riconosciuti come “Migliore insegna 2026”:

• Ipermercati e Superstore: IperCoop - Supermercati: Conad

• Discount Food: Eurospin - Supermercato di prossimità: Conad City

• Ristorazione Servita: Roadhouse Restaurant - Ristorazione Veloce: McDonald’s

• Ristorazione Travel: Enilive Cafè

• Discount Non Food: Action

Dagli Stati Generali delle Proteine Alternative emerge una visione chiara: il futuro del cibo è già qui, ma per renderlo accessibile e desiderabile per tutti è necessario superare ostacoli ben definiti. L'accettazione di nuovi alimenti non è infatti solo una questione di gusto, ma un complesso intreccio di fattori psicologici: barriere come il disgusto, la tecnofobia e la percezione di "innaturalezza" sono ostacoli reali, e comprendere questi processi è necessario per facilitare la transizione alimentare. A queste si aggiunge il prezzo elevato dei prodotti a base di proteine alternative.

il 2034 (Global Market Insights) con un tasso di crescita annuale (Compound Annual Growth Rate, CAGR) del 9,8%,

• in Italia nel 2024, le vendite di prodotti vegetali hanno toccato i 639 milioni di euro (+16,4% sul 2022), con alternative vegetali al formaggio che hanno raddoppiato il loro valore in due anni (+100%), e il 59% degli italiani afferma di aver ridotto il consumo di carne (GFIeurope.org,)

• a guidare la domanda di proteine alternative sono principalmente Millennials e Gen Z, che in 2 casi su 3 già integrano attivamente alimenti plant-based nella loro dieta (Future Food Institute).

Si tratta di consumatori urbani, che si identificano spesso come flexitariani (27% della popolazione europea, accanto a 62% onnivoro e a 8% tra vegetariani e vegani) che riducono la carne senza eliminarla e sono motivati da salute (47%), benessere animale (29%) e sostenibilità (26%).

Le persone scelgono ciò che conoscono e le fonti proteiche più accettate come alternative alla carne sono quelle percepite come "naturali" e tradizionali: patate, riso e piselli. Per l'Italia, in particolare, spiccano le lenticchie.

Al contrario, insetti, alghe e carne coltivata restano opzioni meno appetibili, considerate "innaturali" o troppo distanti dall'esperienza quotidiana.

Un ruolo chiave tra le tecnologie adottate lo svolge la fermentazione di precisione che permette di creare ingredienti specifici (come l'emoglobina vegetale per i burger) per migliorare l’esperienza sensoriale.

Tecnologia e qualità su misura prendono forma grazie all’expertise di Misa, leader nella progettazione e produzione di celle frigorifere modulari e parte del Gruppo Purever Industries, dove progettazione avanzata e know-how industriale si declinano in progetti chiavi in mano per il settore industriale, nell’ambito del Food Processing e Cold Storage e in soluzioni custom per il settore Ho.Re.Ca e Retail.

In intervista, Giampiero Trombini, Amministratore Delegato di Misa, offre una lettura chiara delle differenze tra applicazioni industriali e retail, che non si limitano esclusivamente alla tecnologia ma riguardano soprattutto la scala e complessità dei progetti. “Nel settore industriale, Misa è chiamata a dare il suo contributo per progetti di grandi dimensioni, con celle frigorifere anche di 20.000 m³. Realizzare strutture di queste grandezze significa partire dal basamento e progettare ogni elemento in funzione della futura operatività del sito” spiega Giampiero Trombini che continua “In termini di best practice, l’approccio integrato di Misa si fonda sulla sinergia delle competenze, riunendo fin dalle prime fasi progettisti, tecnici, impresa edile e responsabili di

produzione, tutti intorno allo stesso tavolo. Un confronto strutturato che consente di allineare obiettivi, vincoli e priorità operative, al fine di ottimizzare i processi anziché intervenire a posteriori. Il coinvolgimento anticipato di più attori permette di prevenire criticità, migliorare i flussi operativi e aumentare l’efficienza complessiva. In questo percorso, l’analisi puntuale di materiali, finiture, spessori dei pannelli e strutture di supporto insieme a scelte apparentemente marginali, incidono in modo significativo sui futuri costi di gestione e sull’efficienza energetica complessiva dell’impianto” e conclude “In questa logica, anche igiene e sanificazione diventano requisiti progettuali da integrare fin dall’inizio per facilitare le operazioni e garantire la piena conformità normativa”. Nelle piccole e medie superfici, Misa adotta un approccio modulare che coniuga praticità, rapidità di installazione e elevati standard igienici. “Quando si parla di sicurezza alimentare, per Misa l’eccellenza si misura soprattutto nei dettagli. Ogni soluzione è sviluppata per garantire un elevato grado di protezione dei prodotti alimentari, attraverso l’impiego di materiali trattati con il rivestimento antibatterico Misa Pure Food, particolarmente indicato nella conservazione delle carni. Basato su ioni d’argento integrati direttamente nei materiali assicurano una barriera attiva e permanente contro la proliferazione batterica, operativa 24 ore su 24, 7 giorni su 7, lungo l’intero ciclo di vita della cella frigorífera” e continua “La stessa attenzione si riflette nei criteri progettuali: in passato, alla soglia delle celle frigorifere era presente un dislivello di circa un centimetro, quasi impercettibile ma sufficiente a far sobbalzare i carrelli carichi di prodotti, con il rischio di cadute o danneggiamenti. Oggi realizziamo pavimentazioni perfettamente complanari, eliminando ogni discontinuità", conclude Giampiero Trombini.

Tra le più recenti novità Misa ha presentato, in occasione di Host 2025, un innovativo monoblocco, che unisce compattezza e flessibilità applicativa. Progettato per integrarsi con pannelli isotermici di qualsiasi tipologia, garantisce un’installazione facile e rapida. Realizzato in lamiera di alluminio preverniciata, è dotato di compressori ermetici, conden-

satore ed evaporatore in rame e alluminio e un quadro comando con microprocessore comprensivo di timer, termostato e termometro digitale. Disponibile con refrigerante naturale R290, completa la gamma delle unità di condensazione MISA, confermando l’orientamento dell’azienda verso soluzioni a basso impatto ambientale. La scelta di impiegare refrigeranti naturali rientra infatti in una strategia di più ampio respiro, nella quale il propano assicura un trade-off ottimale tra prestazioni termiche elevate, riduzione dei consumi energetici e una carbon footprint prossima allo zero. “Una visione coerente con le strategie ESG adottate dai principali player industriali e della distribuzione, che oggi richiedono soluzioni capaci di integrare sostenibilità, continuità operativa e valore di lungo periodo, rispondendo, al contempo, a requisiti normativi sempre più stringenti” commenta Giampiero Trombini.

“In tal senso, la qualità della conservazione deriva anche da una profonda conoscenza dei prodotti stoccati” dichiara Giampiero Trombini che prosegue “Nel caso delle carni, il corretto equilibrio dell’umidità gioca un ruolo centrale: evaporatori correttamente dimensionati consentono di mantenere un microclima stabile, preservando la qualità del prodotto ed eliminando gli sprechi”.

A chiudere, Giampiero Trombini ha richiamato il valore strategico della digitalizzazione “Con l’Industria 4.0 la gestione del freddo entra in una nuova fase: la registrazione automatica delle temperature non solo semplifica i controlli, ma rafforza la tracciabilità e innalza gli standard di sicurezza alimentare”. e conclude

“Un’evoluzione che oltre a tradursi in benefici concreti per le aziende in termini di qualità ed efficienza operativa, trasforma il dato in uno strumento di gestione e prevenzione ”.

Una NUOVA RUBRICA sul MONDO DELLE PROTEINE ALIMENTARI A 360°

• TECNOLOGIA E INNOVAZIONE

• MATERIE PRIME ALTERNATIVE

• PET FOOD • INGREDIENTI

• CONFEZIONAMENTO

Angela Mucciolo, Dottore in Scienze e Tecnologie delle Produzioni Animali Claudio Mucciolo, ASL di Salerno, Dipartimento di Prevenzione –Direttore UOC Igiene e Sicurezza Alimenti di O. A. – cl.mucciolo@aslsalerno.it

Alla fine del 2018, La Commissione europea ha presentato quello che è diventato noto come il suo "Piano UE per le proteine", che incoraggia la produzione di proteine alternative per il consumo umano

Nell'UE, l'attuale regolamentazione e la politica sono in gran parte favorevoli agli investimenti e all'innovazione in proteine alternative. Nel 2012 la Commissione europea ha adottato una strategia modello, “Innovare per la crescita sostenibile: una bioeconomia per l'Europa”, in cui si è impegnata a sviluppare nuove tecnologie, processi e mercati a sostegno di un cibo sostenibile, a basse emissioni ed

efficiente sotto il profilo delle risorse. Inoltre, alla fine del 2018, La Commissione europea ha presentato quello che è diventato noto come il suo "Piano UE per le proteine", che incoraggia la produzione di proteine alternative per il consumo umano. In un rapporto di esperti del 2018, commissionato dalla Direzione generale della Ricerca e dell'Innovazione, è stato evidenziato lo sviluppo di nuove alternative alla carne come percorso importante per raggiungere gli obiettivi dell’iniziativa Food 2030 della CE, tra cui fornire un sistema alimentare sostenibile per il clima in Europa (Froggatt, 2019). Il diritto alimentare dell'UE (Regolamento CE n. 178/2002) fissa i principi generali e gli obiettivi di tutela della vita umana, la salute e gli interessi dei consumatori e garantisce pratiche eque nel commercio alimentare, impegnandosi ad un approccio precauzionale e consentendo la libera circolazione degli alimenti all'interno

dell'UE. Dal suo ingresso in vigore nel 2002, l'innovazione nel settore alimentare è stata severamente regolamentata in tutta l'UE. Il 178/2002 è stato redatto sulla scia di una serie di allarmi per la sicurezza alimentare alla fine degli anni '90 e primi anni 2000, compresa l'epidemia di encefalopatia spongiforme bovina (BSE), ed ha stabilito l'Agenzia europea per la sicurezza alimentare (EFSA), un organismo indipendente incaricato di garantire la sicurezza degli alimenti immessi sul mercato europeo (tramite valutazione tossicologica, allergenica e nutrizionale). Oggi l'EFSA supporta la CE nell'approvazione di "nuovi" alimenti, essendo tra l'altro un consulente per la CE sulla sicurezza dei prodotti da immettere sul mercato dell'UE (Froggatt, 2019).

“NOVEL FOODS”

Gli alimenti di nuova concezione sono rego-

lamentati dal Regolamento sui nuovi alimenti (Regolamento (CE) 258/97). Cibi "nuovi" o Novel Foods sono quelli che non hanno una storia di consumo nell'UE prima del 15 maggio 1997 (data in cui il primo regolamento sui nuovi alimenti è entrato in vigore), a causa di nuovi ingredienti o per processi produttivi inutilizzati. Il regolamento riguarda la sicurezza degli alimenti nel mercato UE e garantisce che i nuovi prodotti alimentari siano: sicuri da consumare; etichettati correttamente in modo da non indurre in errore i consumatori; non svantaggiosi dal punto di vista nutrizionale rispetto a qualsiasi altro cibo esistente che cercano di sostituire. L'approvazione di nuovi alimenti è determinata dal parere primario dell’EFSA. Il 1°gennaio 2018, un aggiornamento del regolamento sui nuovi prodotti alimentari, (UE) n. 2015/228 (che sostituisce il regolamento (CE) n. 258/97 e il regolamento (CE) n. 1852/2001), è entrato in vigore. Questo mira ad affrontare alcune aree di ambiguità e a snellire e centralizzare l'autorizzazione dei processi. Tra le modifiche, è inclusa l'introduzione di un processo leggero per l'approvazione degli alimenti tradizionali che hanno una storia di uso alimentare sicuro nei paesi extra UE, l'inclusione esplicita di insetti interi come nuovi alimenti e l'introduzione di una categoria per "alimenti costituiti da isolati o prodotti" da colture cellulari o da colture di tessuti derivati da animali, piante, microrganismi, funghi o alghe” (Froggatt, 2019).

Per incoraggiare l’innovazione è necessaria la certezza dello status giuridico del nuovo

prodotto approvato. Tale condizione è scarsamente soddisfatta dai prodotti a base di "carne" di origine vegetale, infatti c’è poca chiarezza sul fatto che i prodotti a base di "carne" di origine vegetale siano considerati nuovi alimenti nell'UE. Per la maggior parte dei prodotti a base di "carne" attualmente disponibili nell'UE, gli ingredienti hanno una lunga storia di consumo in Europa o nei paesi terzi. Ciò che rende i prodotti "novel" è l'innovativo processo mediante il quale questi ingredienti vengono manipolati per creare un prodotto che è – o mira ad essere – indistinguibile dalla carne. Questi nuovi processi sollevano interrogativi sulla qualità ap-

propriata e norme di sicurezza da applicare, comprese quelle relative agli ingredienti. Nei casi in cui queste materie prime di per sé non abbiano una storia di utilizzo in Europa o in paesi terzi, tali prodotti possono essere considerati un nuovo alimento e quindi soggetti al regolamento sui nuovi prodotti alimentari (Froggatt, 2019).

Le norme sull'etichettatura dei prodotti alimentari nell'UE sono stabilite nel Regolamento (FIC) (Regolamento UE n. 1169/2011). Il regolamento sulla fornitura di informazioni sugli alimenti ai consumatori afferma che le informazioni sugli alimenti non devono essere fuorvianti … suggerendo, mediante l'aspetto, la descrizione o rappresentazioni pittoriche, la presenza di un particolare alimento o ingrediente, mentre in realtà un componente naturalmente presente o un ingrediente normalmente utilizzato in quell'alimento è stato sostituito con un altro componente o un ingrediente diverso. Il regolamento FIC richiede che sia fornita un'etichettatura degli alimenti chiara, precisa e facilmente comprensibile per consentire ai consumatori di compiere una scelta informata e garantire l'uso sicuro degli alimenti, con particolare riguardo a considerazioni sanitarie, economiche, ambientali, sociali ed etiche. Il nome del cibo dovrebbe essere il suo nome legale (nomi che possono essere utilizzati su un prodotto solo se soddisfa determinate condizioni stipulate nel regolamento) ma se non esiste tale nome, il nome dell'alimento sarà il suo nome d'uso (un nome con cui è comunemente conosciuto dai consumatori dell'UE, senza bisogno di

ulteriori informazioni). Nel caso dei nuovi alimenti, ai produttori possono essere imposti ulteriori requisiti di etichettatura. Il regolamento sui nuovi prodotti alimentari n. 2015/2283 stabilisce che, quando un nuovo alimento viene aggiunto all'elenco dell'UE di nuovi alimenti autorizzati, possono seguire ulteriori requisiti relativi all'etichettatura del prodotto per garantire che i consumatori siano pienamente informati della sua natura, sia nella descrizione dell'alimento che nelle informazioni sulla sua composizione (Froggatt, 2019). L'etichettatura è uno dei principali colli di bottiglia normativi per le opzioni di "carne" a base vegetale già presenti sul mercato. La natura specifica dei prodotti analoghi della carne solleva questioni difficili per quanto riguarda la denominazione legale o d'uso con cui possono essere commercializzati ed identificati. Nell'Unione Europea solo un prodotto derivato da animali macellati può essere chiamato “carne” (Regolamento CE 853/2004) (Slow food, 2020). L'uso di termini solitamente associati alla carne convenzionale - "bistecca", "filetto", "pancetta", "salsiccia" e così via - nell'etichettatura dei prodotti a base vegetale è stata oggetto di scrutinio e restrizione di alcuni prodotti in alcuni Stati membri dell'UE. Al centro dell'argomento contro l'uso di termini come "burger" e "Schnitzel" è stata l'affermazione che il loro uso rischia di confondere i consumatori. Il Regolamento n. 1308/2013 definisce "formaggio", "latte" e denominazioni simili come provenienti da un animale (e quindi

ad esempio non si può scrivere “latte d'avena” in etichetta, tranne nel caso di prodotti tradizionali come il latte di mandorle) (Slow food, 2020). Il regolamento n. 1308/2013 non definisce termini di carne come "bistecca" o "hamburger" ed il diritto dell'UE non vieta esplicitamente l'uso di questi prodotti legati alla carne. Questi termini potrebbero, in linea di principio, essere utilizzati per i prodotti a base vegetale a condizione che il loro uso non induca in errore i consumatori. In un parere pubblicato nell'ottobre 2017, la CE ha riconosciuto che è necessaria una maggiore chiarezza e, come parte del suo programma di idoneità e rendimento normativo europeo, ha finalmente annunciato che una revisione dell'etichettatura di cibo vegano e vegetariano inizierà nel 2019. Solo alla fine del 2020 il Parlamento Europeo ha respinto 4 emendamenti (di Paesi e partiti politici diversi) in merito alla distinzione di denominazione tra i prodotti a base di carne e a base vegetale, di fatto confermando la legalità di definizioni quali “hamburger”, “salsiccia”, “cotoletta”, “ragù”, “prosciutto” ecc. vegani o vegetali.

Peraltro, va ricordato che il via libera alla commistione in etichetta tra prodotti di derivazione vegetale e prodotti animali vale solo per quanto riguarda la carne. La Corte di Giustizia della UE ha invece stabilito che le denominazioni "latte", "burro", "yogurt", "formaggio" non sono ammissibili, perché possono essere usate solo ed esclusivamente per i prodotti lattiero-caseari, cioè effettivamen-

te derivati dal latte (vaccino, caprino, ovino ecc.). Ecco perché li troviamo sugli scaffali solo come bevanda a base di riso, cremoso di soia e così via. In pratica si è fatta una distinzione tra materia prima e preparazione. Latte, burro, yogurt sono materie prime. Burger, spezzatino, wurstel, ragù sono ricette/modi di tagliare (Repubblica, 2021).

Arrivare ad un consenso tra i responsabili delle politiche per quanto riguarda una definizione per gli analoghi della carne ed i requisiti per la loro etichettatura tuttavia potrebbe essere difficile per il sistema di governance multilivello dell'UE: le decisioni in materia di etichettatura dovranno essere coordinate in tutti gli Stati membri, in cui le opinioni culturali sulla carne e le alternative alla carne variano notevolmente (Froggatt, 2019).

Gli alimenti contenenti OGM o prodotti da un materiale di origine OGM sono soggetti ad approvazione separata ai sensi del regolamento n. 1829/2003 e non rientra nel regolamento sui nuovi prodotti alimentari. Secondo i regolamenti dell'UE, la decisione di consentire l'importazione o la produzione di un raccolto OGM in un dato stato membro può essere preso sulla base di una valutazione della sicurezza basata sul rischio, nonché economica e su fattori di accettazione dei consumatori. La decisione di regolamentare una "carne" di origine vegetale ai sensi del regolamento sugli OGM avrebbe implicazioni per i produttori, comprese disposizioni specifiche per l'ambiente e valutazioni della sicurezza umana ed etichettatura dei prodotti. Forse ancora più importante, l'uso di OGM negli analoghi della carne rischia di smorzare la domanda tra i consumatori europei che continuano a vedere negativamente la modificazione genetica negli alimenti. Nel caso dell'"Impossible Burger" a base vegetale, non è chiaro se si applicherebbe il regolamento sui nuovi alimenti (il regolamento n. 1829/2003 sugli alimenti) e mangimi geneticamente modificati. La leghemoglobina (l'ingrediente chiave nell'"Impossibile Burger", che fornisce il gusto e l'aroma caratteristici della carne (e che viene trasportato come SLH) è prodotto attraverso la coltura cellulare utilizzando lievito geneticamente modificato. Sotto la definizione del regolamento sui nuovi prodotti alimentari, l'eme può essere considerato un nuovo ingrediente in quanto prodotto "da cellule/coltura di tessuti derivati da piante, animali, microrganismi, funghi o alghe”. Ma, mentre l'hamburger di per sé non contiene alcun materiale geneticamente

Le modalità di pagamento verranno comunicate a seguito del ricevimento della richiesta L’abbonamento può essere sottoscritto in qualsiasi giorno dell’anno e vale per i 6 numeri successivi. L’abbonamento partirà a pagamento avvenuto. Per richiedere l’abbonamento compilare il modulo online sul sito

Per maggiori info scrivere a: abbonamenti@ecod.it Ecod Srl - Tel. 0331518056

modificato, il suo utilizzo nel processo di produzione probabilmente sarà regolamentato ai sensi del regolamento sugli OGM (Froggatt, 2019).

ACCETTAZIONE E ATTITUDINE DEI CONSUMATORI

AI PBMA/PLANT-BASED MEAT ANALOGUES

Anche se sostituire la carne nella nostra dieta con PBMA può fornire benefici per la salute e l'ambiente, la maggioranza dei consumatori rimane riluttante a virare completamente dal consumo di carne ai PBMA. Fino a poco tempo fa, i prodotti PBMA tradizionali sono stati principalmente rivolti a vegetariani che non si aspettano consistenze e sapori simili a carne da alternative proteiche vegetali. Tuttavia, gli ultimi prodotti della nuova generazione di PBMA mirano ad essere quasi indistinguibili dai tradizionali prodotti a base di carne, nella speranza che soggetti con diete ricche di carne diventino consumatori abituali. Poiché il comportamento dei consumatori è influenzato da una serie di fattori, persuadere questi consumatori ad accettare PBMA rispetto alla carne tradizionale non è un compito facile. Per raggiungere un'elevata accettazione dei PBMA, l'industria alimentare si concentra verso il miglioramento della qualità delle alternative a base vegetale, come la somiglianza strutturale e sensoriale con la carne. Ulteriori fattori che influenzano l'atteggiamento del consumatore verso i PBMA includono istruzione, reddito personale e status sociale. (He et al 2020). Il futuro dello sviluppo degli analoghi della carne vegetale si basa sul comprendere la percezione del consumatore. Identificare motivatori e demotivatori dei consumatori sono ritenuti necessari per progettare analoghi della carne del futuro (Boukid et al 2020).

L'atteggiamento dei consumatori nei confronti delle diete vegetariane è un tema molto caldo nell’ambito alimentare e numerosi

questionari e revisioni sono stati effettuati per aiutare ad identificare le barriere che i consumatori devono affrontare nell'adozione di una dieta priva di carne.

Da questi studi è stato determinato che:

• la più grande barriera percepita per il cambio di dieta è il piacere di mangiare carne. La consistenza distinta, il gusto e l'odore dei prodotti a base di carne creano particolari sentimenti quando consumati, mentre una dieta vegetariana non può teoricamente simulare completamente tale sensazione.

• Esiste anche una barriera per la salute, per il fatto che molti consumatori considerino diete vegetariane sbilanciate dal punto di vista nutrizionale mentre si pensa che la carne fornisca all'uomo i nutrienti essenziali per la vita.

• Vi sono anche barriere di convenienza, come le difficoltà nel preparare gustosi piatti vegetariani e opzioni limitate nei ristoranti.

• Inoltre, molte persone hanno abitudini alimentari consolidate e non sono disposte ad alterare i loro regimi. Ad esempio, la

maggior parte delle persone, in particolare gli anziani, credono fermamente che la loro dieta sia stata benefica alla loro salute e continuerà a svolgere un prezioso ruolo per il resto della loro vita.

• Lo stesso vale per regimi culturalmente consolidati in varie regioni (dieta Mediterranea ecc.).

• Ci sono anche barriere informazionali, che impediscono ai consumatori di acquisire conoscenze sui benefici delle diete a base vegetale.

• Alcuni consumatori scoprono che c'è una barriera sociale che impedisce loro di cambiare dieta, per esempio è difficile evitare la carne quando la maggior parte della loro famiglia e amici consumano normalmente carne.

• Infine c'è una barriera finanziaria perché molti consumatori percepiscono le diete vegetariane come molto più costose di quelle tradizionali (He et al 2020).

Motivazioni alla base dell'acquisto/consumo di analoghi della carne a base vegetale possono essere correlate a driver convenzionali (gusto, costo e convenienza) o/e driver

emergenti (salute e benessere, sicurezza, etica, ambiente, benessere animale e familiarità, interesse per cibi nuovi). Uno studio su un campione di popolazione inglese ha mostrato che il motivatore più forte è il "prezzo" (45%), seguito da impatto ambientale (17%), gusto (15%), salute (11%), biologico (10%), e vegetariano.

L'interesse per l'acquisto di carne di origine vegetale si basa anche su età, reddito, genere, istruzione e geografia. In termini di età, la preferenza dei millennial verso la carne di origine vegetale è guidata dalla convenienza, curiosità, impatto salutistico e dall'impatto ambientale, mentre le generazioni più anziane (45-59) sono guidate dal gusto e dalla familiarità.

La riduzione della carne è per lo più comune tra popolazione a basso reddito, mentre i paesi ad alto reddito consumano carne in quantità elevate. È stato anche scoperto che la riduzione della carne è più frequente tra le donne che tra gli uomini. Consumatori costantemente attenti all'ambiente sono stati identificati come giovani (età 18 e 34) donne con alti livelli di istruzione, mentre i consumatori attenti alla salute sono donne over 55. Un sondaggio cross-country (USA, Cina e India) ha rivelato che i predittori attitudinali di acquisto di analoghi della carne negli Stati Uniti sono fascino, innovazione, e basso disgusto, mentre salubrità, attrattiva, gusto e la sostenibilità sono i principali predittori in Cina e India. In questo quadro, sono state identificate tre categorie principali:

• mangiatori di carne (cioè consumatori convenzionali),

• riduttori di carne (cioè flexitariani),

• ed evitanti la carne (cioè vegani e vegetariani).

Il 49% degli intervistati ha dimostrato un'elevata emotività di “attaccamento” alla carne, mentre il 37% ha dimostrato una minore emozione ed “evitamento” della carne e il 14% ha dimo-

strato un elevato “disgusto” emotivo. L’attaccamento dei mangiatori convenzionali alla carne è strettamente legato alla connessione emotiva e al gusto, mentre i vegetariani o i vegani sono principalmente motivati a evitare la carne per questioni etiche (benessere animale e umano). I flexitariani sono un gruppo intermediario motivato da preoccupazioni sanitarie, ambientali ed etiche che portano alla riduzione dei consumi di carne (Boukid et al 2020).

Gli analoghi della carne sono rivolti principalmente ai flexitariani: cioè onnivori sensibili ai problemi climatici ed etici del consumo di carne, che non rinunciano al sapore della carne e che sono alla ricerca di nuove opzioni innovative, sostenibili e sane (Firth, 2018).

I produttori di analoghi della carne indirizzano attivamente i loro prodotti ai mangiatori di carne. Hanno allineato il loro marketing con quello dei prodotti a base di

carne convenzionali – enfatizzando il gusto e l'esperienza di mangiare carne attraverso un linguaggio ed immagini scelti con cura. Numerosi studi intrapresi sull'atteggiamento dei consumatori nei confronti degli analoghi della carne in particolare, e più in generale le diete a base vegetale, indicano che coloro che stanno già cercando di ridurre il consumo di carne sono i più propensi ad acquistare prodotti a base vegetale alternative alla carne, mentre i cosiddetti "credenti della carne" - coloro che consumano regolarmente carne e che non mostrano alcuna intenzione attiva di cambiare la loro dieta - hanno meno probabilità di essere tentati da nuove opzioni sostitutive (Froggatt, 2019).

Il dibattito su carne e salute può essere anche a favore del consumo di carne poiché molti consumatori considerano i prodotti a base di carne come una parte cruciale della loro dieta. Un sondaggio cross country (Belgio, Danimarca, Germania, Grecia e Polonia) ha mostrato che tutti i partecipanti consideravano la carne un’importante fonte di proteine e ferro. Dal punto di vista del consumatore, la salubrità della carne è legata al tipo di alimentazione degli animali, dalla lavorazione della carne e dalla loro formulazione (ingredienti o additivi). Un sondaggio condotto su 12 gruppi ha rivelato che la maggior parte dei mangiatori di carne ha mostrato mancanza di consapevolezza dell'associazione tra consumo di carne e cambiamento climatico. Pertanto, questi consumatori hanno

mostrato una minore disponibilità a modificare i propri schemi alimentari. Questi risultati hanno evidenziato l'importanza di azioni per aumentare nei consumatori la comprensione dell’impatto ambientale legato alla produzione di carne. I carnivori consapevoli negano che gli animali soffrano durante la macellazione e che gli animali valgano una preoccupazione morale. Costruiscono la loro giustificazione considerando la carne come un cibo naturale, normale e necessario. Il gu-

sto e la qualità nutrizionale sono i più importanti motivatori per mangiare carne. Inoltre, associano il mangiare carne al piacere e al divertimento. Allo stesso modo, diversi studi hanno sottolineato un fatto culturale di associare il consumo di carne agli uomini rispetto alle donne. La familiarità può essere un fattore di spinta per il consumo di carne poiché i consumatori hanno più familiarità con la carne convenzionale, con conseguente minore attrazione e accettazione delle carni alternative, considerate non familiari. In questo caso, gli alimenti innovativi vengono rifiutati e i consumatori preferiscono mantenere le loro abitudini alimentari abituali per l'attaccamento emotivo o/e neofobia alimentare (paura di mangiare cibi nuovi/sconosciuti) (Boukid et al 2020). Altri fattori significativi che impediscono ai mangiatori di carne di accettare i sostituti della carne includono il modo in cui i PBMA rimangono sconosciuti alla maggior parte dei consumatori, inoltre il gusto e la consistenza non sono attualmente paragonabili ai prodotti a base di carne tradizionali (He et al 2020). Nonostante gli analoghi della carne presentino generalmente bassi livelli di grassi saturi ed ottimi livelli di proteine, alcuni studi hanno tuttavia dimostrato che gli individui sono preoccupati

• per il processo di produzione,

• ingredienti coinvolti nella produzione,

• l’uso elevato di sale ed OGM; mentre altri percepiscono i PBMA come

• carenti dal punto di vista nutrizionale rispetto alla carne convenzionale (Froggatt, 2019).