Colegio Veracruzano de Valuadores Profesionales A.C.

COVEVAPRO “Por la Excelencia en Valuación”

COVEVAPRO avanzando con paso firma

GRAN TEATRO IGNACIO DE LA LLAVE

El Gran Teatro Ignacio de la Llave es un edificio de finales del siglo XIX. Posee un estilo neoclásico con influencia italiana y fue diseñado por el arquitecto Joaquín Huerta. El inmueble es escenario habitual de recitales, conciertos, espectáculos de danza clásica y contemporánea. Ha sido siempre un foro de expresión cultural que ha brindado espacio a artistas extranjeros, así como a presentaciones de jazzz, el Informe de Gobierno Municipal, entre muchas otras actividades. A su vez, han participado en este escenario artistas de la talla de Ángel Peralta, las bailarinas Auroras Alonso y Anna Pavlova y grandes compañías de zarzuela y operetas.

El Gran Teatro Llave es considerado uno de los mejores en su categoría en el Estado de Verzacruz, debido a su gran calidad acústica.

Cuenta con una capacidad para 408 personas.

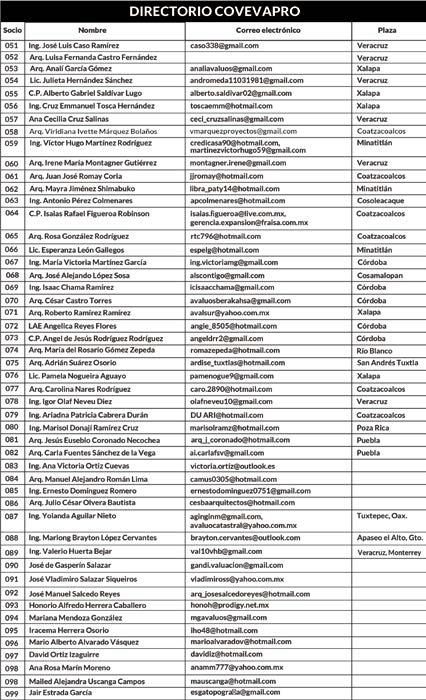

DIRECTORIO

COVEVAPRO

“Por la excelencia en Valuación”, es una publicación editada por el Colegio Veracruzano de Valuadores Profesionales.

5 de mayo No. 930, Col. Centro, C. P. 91700, Veracruz, Veracruz Correo electrónico: covevapro@gmail.com. Teléfono: 2299323851 www.covevapro.com

EDITORES RESPONSABLES

Maestro Arq. Domingo Antonio Ibarra Mandujano Presidente COVEVAPRO

Maestra Luz del Alba Sánchez Cruz Editor Jefe

Maestro Arq. Gilberto Luis Tovar Arizpe Director de Publicidad/Social Media Manager

Maestra Martha Livia Vásquez Lomelí Editor de Sección

L.D.G. Renato Elí Vásquez Lomelí Director Creativo

“El contenido de los artículos y fotografías usadas son responsabilidad exclusiva de los autores y no refleja necesariamente la opinión de los editores”.

Carta del Presidente

Estimados asociados del Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO, colegas valuadores, amigos y lectores. Es un honor dirigirme a ustedes por primera vez desde estas páginas, Covevapro se renueva y me toca encabezar el tercer Consejo Directivo para los años 2026 y 2027 lo cual me llena de orgullo. Asumo esta responsabilidad con la convicción de que la valuación no es solo una técnica de estimación, sino el pilar de certidumbre sobre el cual se construye la economía y la confianza social.

Mtro. Arq. Domingo Antonio Ibarra Mandujano

Llegamos a nuestra treceava edición, el número 13 es fascinante porque rompe con la neutralidad, hay quienes ven en el número trece un motivo para la cautela. En el Covevapro, nosotros vemos en esta decimotercera edición un símbolo de nuestra capacidad para desafiar lo establecido y profundizar en lo que otros prefieren evitar.

Llegar a este número no es una coincidencia, es una declaración de resistencia. En el ejercicio de la valuación, sabemos que los números no son cuestión de suerte, sino de metodología, ética y contexto. Mientras el mundo

se distrae con mitos, nosotros nos concentramos en las realidades tangibles y en los mercados que, lejos de ser mágicos, responden a leyes técnicas que solo el ojo experto puede interpretar. Como Presidente del Consejo Directivo, mi visión para este ciclo es clara: no dejar nada al azar. La confianza que la sociedad deposita en nosotros se basa en la precisión, no en la fortuna.

Los invito a sumergirse en este número con una mirada audaz. Que estos textos técnicos no solo informen, sino que provoquen la discusión necesaria para elevar, una vez más, el estándar de nuestra profesión.

El valor no se hereda ni se adivina: se dictamina con excelencia.

“Covevapro, por la excelencia en la Valuación”.

Cordialmente, Mtro. Arq. Domingo Antonio Ibarra Mandujano

Presidente del Colegio Veracruzano de Valuadores Profesionales COVEVAPRO

CONSEJO DIRECTIVO

C. Domingo Antonio Ibarra Mandujano Presidente

C. Carlos Fernando Ruíz Rosas Vicepresidente

C. Eduardo Amet Ramos Vicarte Tesorero

C. Luz del Alba Sánchez Cruz Secretario

C. Ana Aurora Fernández Mayo Vicepresidente Zona Xalapa

C. Luz del Alba Sánchez Cruz Vicepresidente Zona Sur de Veracruz

INDICE

Construir con conciencia: La Revolución de los edificios sostenibles

El CUS y el COS en la Valuación Inmobiliaria: Fundamentos Normativos, Importancia y Aplicación Profesional

Precios en la construcción entra en etapa de mayor estabilidad

Cultura de aprecio por la arquitectura

Urbanismo táctico con enfoque de planificación urbana

Armonización y divergencias entre IVS 2025, EVS, Norma Mexicana de Servicios de Valuación y Reglamentos del INDAABIN

México un acto en potencia

Inteligencia artificial y valuación: oportunidades de aplicación y precauciones profesionales

VAN, TIR y EBITDA

La Fórmula Costo–Capacidad: Herramienta técnica para estimar valores de reposición en activos industriales

Puesta en valor, atributos para la valuación

Planeación urbana, arquitectura y valuación: La construcción del valor en ciudades sostenibles

Ingenieria de costos, los sistemas de información contable y de procesos para la toma de decisiones administrativas

Directorio socios COVEVAPRO

Pág. 03

Pág. 05

Pág, 07

Pág. 08

Pág, 10

Pág, 14

Pág, 17

Pág. 20

Pág, 24

Pág, 27

Pág, 29

Pág. 35

Pág. 37

Pág. 40

Construir con conciencia: La Revolución de los edificios sostenibles

Ing. Raúl Bracamontes Zenizo

¿Qué son los edificios sostenibles?

Es una construcción diseñada, construida y operada para reducir su impacto ambiental, optimizar el uso de recursos y mejorar la calidad de vida de las personas que lo usan, a lo largo de todo su ciclo de vida (desde el diseño hasta su demolición o reutilización). Esto implica analizar el ciclo de vida completo de los materiales, desde su extracción hasta su disposición final, y garantizar que la construcción aporte beneficios no solo ambientales, sino también sociales y económicos. La sostenibilidad en arquitectura significa que el edificio no solo es eficiente, sino que también es inclusivo, resiliente y capaz de adaptarse a las necesidades cambiantes de la sociedad. La arquitectura sostenible es hoy uno de los pilares más importantes en la construcción de un futuro responsable. A diferencia de los edificios verdes, que se centran en lo ecológico visible, o de los sustentables, que buscan eficiencia en el uso de recursos, los edificios sostenibles representan una visión más amplia e integral. Consideran el ciclo de vida completo de la construcción y el llamado “triple balance” busca un equilibrio entre lo ambiental (reducción de emisiones), lo social (bienestar y equidad) y lo económico (rentabilidad y competitividad).

Ing. Raúl Bracamontes Zenizo

1. Sostenibilidad ambiental (Respeto por la biodiversidad): Protección de ecosistemas, rehabilitación de hábitats y mitigación del cambio climático para asegurar la supervivencia natural. El ciclo de vida completo evalúa el impacto ambiental desde la producción de materiales hasta la demolición o reutilización del edificio.

2. Integración de lo económico, social y ambiental: Unir la toma de decisiones económicas con la protección ecológica y la inclusión social en todas las políticas.

3. Uso sostenible de los recursos naturales: Garantizar la eficiencia energética y la utilización responsable de los recursos para que no se agoten, renovándolos cuando sea posible.

4. Innovación tecnológica: integración de domótica, sensores de calidad del aire, sistemas de energía distribuida y materiales de nueva generación.

5. Equidad social y justicia económica: Asegurar la distribución justa de los beneficios del desarrollo, reduciendo la pobreza y mejorando la calidad de vida de las comunidades.

Principios fundamentales

Los principios del desarrollo sustentable se basan en un enfoque integral para satisfacer necesidades actuales sin comprometer a futuras generaciones, equilibrando el crecimiento económico, la equidad social y la protección ambiental.

6. Principio precautorio: Actuar preventivamente para evitar daños graves o irreversibles al medio ambiente, incluso si no hay certeza científica absoluta.

7. Participación pública y ciudadana: Involucrar a los ciudadanos y actores sociales en la toma de decisiones que afectan su entorno y futuro.

8. Contaminador-pagador (Respon-

COVEVAPRO

Imagen tomado de: https://forbes.com.mx/edificios-sustentables-en-el-mundo-arquitectura-verde/

Imagen tomado de: https://inarquia.es/edificios-sostenibles-innovadores/

sabilidad): Responsabilizar a quienes causan impactos negativos en el medio ambiente de la remediación y costos asociados.

Estos principios buscan transformar el modelo productivo hacia uno más responsable, eficiente y equitativo.

En México, los edificios sostenibles se

clasifican principalmente a través de diferentes sistemas de certificación que evalúan su impacto ambiental, eficiencia energética y uso de recursos, tales como: LEED (Liderazgo en Energía y Diseño Ambiental), BREEAM (Método de Evaluación Ambiental de Establecimientos de Investigación de Edificios), WELL Building Standard, Green Star, Norma Mexicana NMX-SAA-14001-IMNC-2015, entre otros.

El CUS y el COS en la Valuación

Inmobiliaria:

Fundamentos Normativos, Importancia y Aplicación Profesional

Arq. Gilberto Luis Tovar Arizpe

En la práctica profesional de la valuación inmobiliaria, comprender los factores que determinan el potencial constructivo de un predio es esencial para estimar de manera justa y objetiva su valor. Entre estos factores destacan dos indicadores normativos fundamentales: el Coeficiente de Ocupación del Suelo (COS) y el Coeficiente de Utilización del Suelo (CUS). Estos parámetros urbanísticos, establecidos en los planes de desarrollo urbano municipales y estatales, condicionan el grado de aprovechamiento físico y económico del terreno, y por tanto influyen directamente en el valor comercial y potencial de un inmueble.

Arq. Gilberto Luis Tovar Arizpe

Utilización del Suelo (CUS) El CUS, por su parte, determina la intensidad de uso del suelo o el número total de metros cuadrados construibles en relación con la superficie del terreno, considerando todos los niveles edificables. CUS= Superficie total construida permitida / Superficie total del terreno Un CUS de 2.5 en un terreno de 1,000 m² implica que se pueden construir 2,500 m² en total, distribuidos en varios niveles.

En términos de las Normas Internacionales de Valuación (IVS 2024) y las Normas Mexicanas de Valuación (NMXR-081SCFI-2015), estos coeficientes se consideran atributos normativos del suelo que afectan su mayor y mejor uso, principio rector de toda valuación profesional. Definición normativa Coeficiente de Ocupación del Suelo (COS) El COS representa la proporción del terreno que puede ser ocupada por la edificación en planta baja. Matemáticamente se expresa como: COS = Superficie máxima de desplante / Superficie total del terreno. Por ejemplo, un COS de 0.60 significa que en un terreno de 1,000 m² se pueden construir 600 m² en planta baja, dejando el resto para áreas libres, patios o jardines, conforme a la regulación local.

El COS es un instrumento de control urbano que garantiza el equilibrio entre área construida y espacio libre, asegurando la ventilación, iluminación, permeabilidad y habitabilidad de las zonas urbanas. Coeficiente de

Este parámetro refleja la densidad de construcción y el potencial edificatorio del inmueble, factores determinantes para el valor del terreno en contextos urbanos. Marco normativo y referencia internacional Normatividad mexicana El COS y el CUS se encuentran definidos y regulados en los Programas Municipales de Desarrollo Urbano, Planes Parciales y Reglamentos de Construcción de cada entidad federativa. Ejemplo:

• Reglamento de Construcciones del Municipio de Veracruz, artículo 78: establece límites de COS y CUS según la zona y el uso de suelo (habitacional, mixto, comercial, etc.).

• Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano (DOF 2016): establece que el uso, densidad e intensidad del suelo deben sujetarse a los instrumentos de planeación territorial vigentes.

En valuación, estas disposiciones se aplican de acuerdo con las Normas para la Práctica Profesional de la Valuación Inmobiliaria emitidas por la Sociedad de Valuadores (SAVAC) y conforme a las NMX-R-081-SCFI-2015, que indican la obligatoriedad de considerar las condiciones normativas urbanís-

ticas en el análisis del mayor y mejor uso del terreno. Normas Internacionales de Valuación (IVS) Las IVS 2024 (International Valuation Standards Council, IVSC) señalan en la norma IVS 104 “Bases de Valor” y IVS 105 “Métodos y Enfoques de Valuación” que el valuador debe: “Identificar y considerar las restricciones físicas, legales y normativas que afecten el uso y desarrollo potencial del bien inmueble”.

Bajo este marco, el CUSÍ y el COS son restricciones normativas locales que inciden en el valor del suelo al limitar o ampliar su potencial constructivo, afectando el cálculo del valor unitario del terreno mediante enfoques como el Método Residual o el Método de Capitalización del Ingreso Potencial. Importancia en la práctica valuatoria El análisis del CUS y COS permite al valuador determinar con precisión:

1. El potencial edificatorio real del predio (número de niveles o área vendible posible).

2. El valor del terreno con base en su aprovechamiento normativo, comparado con predios de diferente intensidad de uso.

3. La factibilidad de proyectos inmobiliarios, al evaluar su rentabilidad o su “mayor y mejor uso” conforme a la normativa vigente.

4. La identificación de riesgos urbanísticos, como limitaciones por zonificación, áreas de conservación o restricciones ambientales.

En la práctica, el valuador utiliza estos coeficientes para estimar el valor del suelo en enfoques de valuación como:

• Enfoque de mercado, ajustando el valor comparativo de terrenos similares según su potencial de construcción (CUS/COS).

• Enfoque residual, donde el CUS define el producto inmobiliario posible y, por tanto, el valor residual del suelo.

• Enfoque de capitalización, donde

el ingreso potencial está condicionado por la superficie edificable permitida. Ejemplo de aplicación práctica Supongamos un terreno urbano de 1,000 m² con zonificación H3/30/Z, donde:

• COS = 0.60

• CUS = 2.4

Esto significa que:

• Se puede desplantar una edificación de 600 m² en planta baja.

• Se puede construir hasta 2,400 m² en total (4 niveles de 600 m²). Si el valor de venta de construcción nueva en la zona es de $25,000/m², el potencial de producto inmobiliario es de $60 millones.

Aplicando el método residual (descontando costos y utilidad del desarrollador), el valuador puede determinar el valor comercial del terreno, sustentado en los límites normativos dados por el COS y CUS. Conclusión El CUS y el COS son instrumentos técnicos y legales de ordenamiento urbano que inciden directamente en la determinación del valor de un inmueble, especialmente en terrenos urbanos y desarrollos inmobiliarios.

Su correcta interpretación permite al valuador:

• Aplicar de forma objetiva el principio de mayor y mejor uso.

• Cumplir con la normatividad local y los estándares internacionales IVS.

• Emitir dictámenes de valor sustentados técnica y legalmente, fortaleciendo la transparencia y credibilidad de la profesión valuatoria.

En síntesis, el CUS y el COS no son solo cifras urbanísticas, sino factores determinantes del valor económico del suelo, cuya comprensión y aplicación correcta distinguen el trabajo del valuador profesional competente y ético.

COVEVAPRO

Precios en la construcción entra en etapa de mayor estabilidad

Pedro Fernández Martínez, experto Inmobiliario

El comportamiento de los precios en la construcción entró en una etapa de mayor estabilidad, aunque el escenario para los próximos meses anticipa nuevas presiones, advirtió Pedro Fernández Martínez, experto inmobiliario. Señaló que, al cierre de 2025, el sector dejó atrás los incrementos descontrolados. Sin embargo, explicó que el equilibrio observado recientemente podría verse alterado este año, debido a una combinación de factores internos y externos. Entre ellos destacó la reactivación de la vivienda, la aplicación de aranceles y un menor flujo de importaciones de materiales.

Pedro Fernández Martínez, experto Inmobiliario

“Si se mantiene el ritmo de construcción habitacional y al mismo tiempo se encarecen insumos como acero, químicos o componentes electrónicos, el impacto se va a reflejar en los costos finales de obra”, comentó, al advertir que el sector podría enfrentar un repunte inflacionario moderado.

Fernández Martínez indicó que esta presión ya comienza a sentirse en la industria de materiales, particularmente en el cemento y sus derivados, donde el aumento en precios de equipos e insumos provenientes de Estados Unidos y Europa comenzó a trasladarse al mercado interno. Variables como el tipo de cambio y las políticas comerciales influyen de manera directa en la planeación de los proyectos inmobiliarios, por lo que el entorno internacional resulta determinante.

En el ámbito nacional, destacó que la falta de certidumbre en temas como seguridad, infraestructura energética y marco legal también incide en la toma de decisiones del

sector.

“La inversión necesita reglas claras y condiciones de equidad. Cuando hay inseguridad en carreteras, robos o extorsiones, no solo se encarece el transporte de materiales, también se frena la actividad económica”, afirmó.

Recordó que la vivienda es actualmente el segmento que enfrenta mayor presión en costos, impulsada por una mayor demanda de desarrollos formales y por el peso que tienen materiales como el concreto y el cemento dentro de los presupuestos de obra. A ello se suma la construcción de vivienda social impulsada desde el gobierno federal, que incrementará el consumo de insumos y ajustará aún más el mercado.

Pese a este contexto, consideró que el sector se encuentra en mejores condiciones que en años anteriores, siempre que exista una planeación responsable. A su juicio, el costo del metro cuadrado continuará al alza, pero sin los sobresaltos.

“Hoy hay más información y menor incertidumbre, pero eso no elimina la necesidad de planear con cautela cada proyecto inmobiliario”.

Cultura de aprecio por la arquitectura

Roberto de Jesús Olavarrieta Marenco

“La

arquitectura es el testigo insobornable de la historia, porque no se puede hablar de un gran edificio sin reconocer en él el testigo de una época, su cultura, su sociedad, sus intenciones”.

Octavio Paz

Ade Jesús Olavarrieta Marenco

mediados de los años ochenta del siglo pasado, después de los cursos de rigor de aquellos tiempos y a pesar de una férrea oposición a que hubiera nuevos peritos, por parte del grupo selecto que existía por aquel entonces en la región de Las Altas Montañas, me convertí en perito valuador registrado en la CNB, y llegué, incluso, a ser delegado consejero estatal de la sociedad de arquitectos valuadores (SAVAC) para Veracruz, pero años después dejé la valuación en bancos con cierto desencanto, por razones que no viene al caso precisar pero, quizás sí, relacionadas con ese desprecio por la calidad arquitectónica. Mismo que me llevó a estudiar y profundizar sobre ese desprecio y por la enseñanza de la arquitectura y su falta de calidad, pese a la existencia de escuelas de Arquitectura. Descubrí, entonces, la importancia de la creatividad.

Tuve oportunidad, como todo valuador, de conocer a detalle casas y edificios con sus maneras de habitarlos, y pude atestiguar el no aprecio, por no decir el desprecio hacia los arquitectos y sus proyectos; pude atestiguar pésimos proyectos, mal distribuidos y con severos problemas de circulación -tales como, tener que inclinarse completamente para pasar por debajo de una trabe, en un descanso de

una escalera o vulnerar la privacidad, así como el uso inadecuado de estructuras, materiales y acabados y, de paso, escuchar cosas como: ”esto está bien hecho, no lo hizo un arquitecto, lo hice con mi maestro”. Todo ello evidenciando una falta de cultura de aprecio por la arquitectura, la buena arquitectura.

Conservo una gran amistad y relación con peritos valuadores y continúo asesorando de manera privada a personas que hacen operaciones inmobiliarias, por lo que he podido constatar que, aunque se diga que se considera la calidad del proyecto para determinar el valor del inmueble, esto no sucede en la práctica. Asemás, para la preparación de este artículo, consulté con la IA -indebidamente, por aquello del alto consumo energético que implica su uso- (Gemini de Google y Copilot de Microsoft) y me dijeron que en México, en general sí se considera favorablemente el que un arquitecto titulado haya realizado el proyecto, pero refiere Copilot, que no es obligatorio. Es más bien un buen deseo y no muy generalizado, me atrevo a afirmar.

Considero desde luego que, para tratar de encontrar solución a este complejo problema de la falta de aprecio por la calidad arquitectónica, se debe promover y gestionar en cuatro frentes: 1.- La enseñanza-aprendizaje de la Arquitectura y la valuacion, desde las escuela; 2.- La vigilancia y guía del ejercicio profesional por los Colegios de Arquitectos, en relación directa con las escuelas, las autoridades y los colegios afines, como el de ingenieros; 3.- Con los valuadores, sus colegios, los bancos y autoridades de obras públicas y catastro; y 4.- Con la sociedad de cada ciudad y su región, seguramente el frente más complejo, este último, al que se debe llegar con una continua campaña de educación ambiental, que incluya la arquitectura y su entorno, utilizando los me-

Roberto

COVEVAPRO

Imagen tomado de: https://www.admagazine.com/lugares/cenart-un-espacio-para-las-artes-en-la-cdmx-202002236499-articulos

dios de comunicación más influyentes del lugar, señaladamente, las redes sociales, el radio, la televisión, además de las revistas especializadas, como la que el amable lector, tiene ante si. Lo anterior, con el propósito de fomentar la cultura de aprecio por la calidad arquitectónica.

Algo similar ocurre en el ámbito urbano, con el reconocimiento del valor histórico y ambiental de los edificios, del paizaje y de lugares en los que ha sucedido algo de relevancia para la ciudad o que sea representativo de una época y que conserva, además, un valor por su calidad arquitectónica reconocida por los expertos.

Aquí conviene resaltar que es fundamental el papel que deben jugar los valuadores inmobiliarios, ya que, en su tarea cotidiana determinada por la ética y por el conocimiento profundo del tema, deben guiar a clientes y a bancos en la consideración de la calidad de los proyectos de las construcciones y su entorno. De paso conviene recordar, que las áreas verdes tanto privadas como públicas urbanas deben ser consideradas, también, como un factor

favorable en el valor de un inmueble, así como, un indicador de sostenibilidad y de estrategia de mitigación de los efectos del cambio climático. Para ello, sin duda, se debe avanzar en la construcción de una metodología que facilite la inclusión de estos aspectos en la práctica cotidiana; en la que el valuador sea considerado, en virtud de una certificación de sus conocimientos, como un experto confiable tanto para las autoridades y bancos, como para la ciudadanía que requiera de sus servicios.

Conviene recalcar, para finalizar, que no es una tarea fácil, pues se requiere determinar con claridad: quienes son los expertos que deciden sobre la calidad arquitectónica; de quién son los derechos de autor de un proyecto; si el dueño de una obra reconocida como de calidad arquitectónica, histórica o ambiental, puede realizar cambios a la misma y cómo puede hacerlos; cómo se determina el valor comercial de la calidad arquitectónica y de la sostenibilidad; entre otros muchos factores. Una labor que requiere la participación de todos en un trabajo colaborativo, abierto a la sociedad y en evaluación continua.

Referencias: Olavarrieta, R. (2013). La Creatividad en la calidad del diseño arquitectónico y el rol docente -un estudio de caso. Porrúa. Olavarrieta,R (2023) Elementos para la discusión y reflexión académica que posibilite la construcción de una guía para la enseñanza-aprendizaje de la creatividad para el docente de diseño arquitectónico; CA UV-469 Sustenta y Aprende, Facultad de Arquitectura en Córdoba; Universidad Veracruzana. Consulta en Copilot y Gemini: ¿Consideran los avalúos inmobiliarios en México que un proyecto arquitectónico sea realizado por un arquitecto? (recuperado el 17 de enero 2026).

COVEVAPRO

Urbanismo táctico con enfoque de planificación urbana

En este artículo hablaremos del Urbanismo táctico con enfoque de planificación urbana que busca realizar cambios rápidos y de bajo costo en los espacios públicos.

El urbanismo táctico se ha convertido en una poderosa herramienta para transforma los espacios urbanos, haciéndolos más inclusivos y sostenibles mediante intervenciones temporales, creativas y bajo costo, esta iniciativa está revolucionando el paisaje urbano en todo el mundo.

principal característica del urbanismo táctico, es que las intervenciones son temporales y de bajo costo. No obstante, estas no son las únicas cualidades que lo diferencian de otro tipo de urbanismo como es:

Estas intervenciones, generalmente temporales, permiten evaluar su impacto antes de considerar su implementación permanente, para ello, se emplean materiales accesibles y métodos sencillos, como pintar el pavimento, instalar mobiliar urbano temporal o crear espacios verdes, con el objetivo de transformar áreas infrautilizadas o deterioradas.

El urbanismo táctico ha inspirado a diversos movimientos colaborativos que ha ido evolucionando con el tiempo, siempre inspirado en diversas prácticas y enfoques urbanos; existen diversas organizaciones a nivel mundial que se dedican a difundir las ideas de estas prácticas.

En Latinoamérica, aunque no existen entidades especificas dedicadas a este enfoque, hay numerosos colectivos ciudadanos que llevan a cabo intervenciones de manera independiente.

Como se menciona anteriormente la

El fomento a la participación activa de la comunidad en la planificación y ejecución de los proyectos, los ciudadanos no solo son consultados, sino que también pueden ser los ejecutores directos de las intervenciones, lo que fortalece el sentido de pertenencia y empoderamiento en los espacios públicos, además de la participación ciudadana, involucra la colaboración entre distintos actores como: gobiernos locales, organizaciones no gubernamentales, colectivos de diseño urbano y empresas privadas, esta cooperación es fundamental para la viabilidad y el éxito de los proyectos.

Por lo general, no modifica de manera significativa las infraestructuras existentes, en lugar de ello, se enfoca en optimizar y revitalizar los espacios con intervenciones que complementan y mejoran lo ya construido, sin la necesidad de demoliciones o alteraciones mayores.

Las intervenciones en el urbanismo táctico suelen realizarse de manera rápida y en menos escala, lo que permite una ejecución ágil y la capacidad de responder rápidamente a las necesidades de la comunidad, este enfoque facilita la implementación de cambios inmediatos que, aunque pequeños tienen un impacto relevante.

El urbanismo táctico ha ganado popularidad en todo el mundo como una forma efectiva de revitalizar espacios urbanos, im-

Arq. María de Jesús Ortiz Almaraz

Arq. María de Jesús Ortiz Almaraz

COVEVAPRO

plementado con éxito en diversas ciudades, mostrando la versatilidad y el impacto positivo de estas estrategias.

Algunos ejemplos:

Durante la pandemia de COVID-19, la ciudad de Logroño, España; implementó varias medidas para priorizar a peatones y ciclistas, realizaron la conversión de carriles para coches en espacios peatonales, a partir de la incorporación de iconos pintados en el asfalto, la instalación de bolardos para separación de las distintas áreas de circulación. (Imagen 1)

Londres, Inglaterra- Esta oficina temporal, situada alrededor de un árbol en Hoxton Square, uno de los parques más antiguo de Londres, ofrece un espacio de coworking al aire libre que redefine el uso de los espacios públicos. El objetivo es doble; fomentar la conservación de las áreas verdes y brindar un entorno de trabajo único y en sintonía con la naturaleza. (Imagen 2)

San Nicolás de los Garza Monterrey, México- Un proyecto de la ONU-Hábitat y el gobierno local realizaron acciones de urbanismo táctico con la participación de más de

(Imagen 1)

(Imagen 2)

(Imagen 3)

(Imagen 4)

140 voluntarios. Estas intervenciones se realizaron en un cruce de avenidas clave, incluyeron la creación de áreas peatonales seguras, señalización vial, incorporación de mobiliario, rehabilitación de espacios de arte urbano y la instalación de un jardín polinizador. (Imagen 3)

Parking Day, Estados Unidos- Inicia en el 2005, un proyecto que transforma temporalmente los espacios de estacionamiento en parques y áreas recreativas. Cada año, el tercer viernes de septiembre, personas de diversas ciudades intervienen las calles para sensibilizar la importancia de mejorar la calidad del entorno urbano. (Imagen 4)

POOL IS COOL, Bruselas, Bélgica. Este proyecto es una iniciativa que busca revivir la natación al aire libre en la ciudad, tras más de cuatro décadas sin piscinas públicas. Desde 2015, esta organización se ha dedicado a instalar piscinas temporales en los espacios más concurridos, creando lugares de encuentro donde vecinos, amigos y familias pueden disfrutar del agua y del entorno de forma gratuita y accesible. (Imagen 5)

Street Makers en Rotterdam Holanda. En Rotterdam el proyecto Street Makers, es un ejemplo destacado de urbanismo táctico que mejora la experiencia peatonal y la calidad de vida en la ciudad, entre sus intervenciones, la

COVEVAPRO

más notables encuentra en la calle Westbrook, donde un cruce fue transformado con una obra de arte a gran escala que incluye mensajes como (párate derecho) y (camina orgulloso).

(Imagen 6)

Estos ejemplos muestran cómo el Urbanismo Táctico puede transformar radicalmente el entorno urbano de manera temporal pero significativamente, mejorando la vida en las ciudades y ofreciendo un modelo replicable para otras comunidades.

Ventajas y desventajas de la implementación del urbanismo táctico

Aunque es una herramienta poderosa y efectiva en diversos contextos, también conlleva ciertas desventajas que organizaciones y colectivos deben considerar antes de implementación

Ventajas

· Mejora la calidad de vida: crea espacios más agradables y seguros para los ciudadanos, fomentando la actividad física e interacción social.

· Reactivación de espacios públicos: transforma espacios urbanos poco utilizados en lugares atractivos y funcionales.

· Generación de consenso: facilita la construcción de consensos entre diferentes actores sociales y políticos.

Desventajas:

· Temporalidad limitada: al ser proyectos temporales, pueden generar una sensación de inestabilidad y falta de continuidad en el espacio público.

· Mantenimientos: las intervenciones requieren mantenimientos para seguir siendo

efectivas, sin un plan claro para su mantenimiento, estos espacios pueden deteriorarse rápidamente.

· Escala limitada: debido a que son intervenciones de pequeña escala, pueden no ser suficientes para abordar problemas urbanos complejos que demandan soluciones integrales y permanentes.

· Dependencia de la participación comunitaria: Sin el apoyo y la participación de los residentes locales, las intervenciones pueden fracasar o no alcanzar su máximo potencial.

El éxito de estas intervenciones depende en gran medida de la planificación adecuada, el apoyo comunitario y la capacidad de adaptarse a las realidades locales.

(Imagen 5)

(Imagen 6)

COVEVAPRO

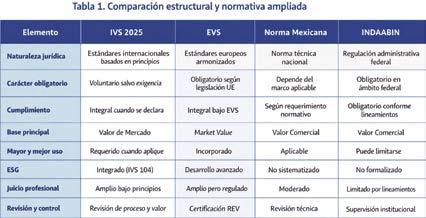

Armonización y divergencias entre IVS 2025, EVS, Norma Mexicana de Servicios de Valuación y Reglamentos del INDAABIN

Arq. Gilberto Luis Tovar Arizpe, Valuador Profesional

La práctica valuatoria moderna se desarrolla bajo marcos normativos que buscan garantizar transparencia, objetividad, consistencia metodológica y protección del interés público.

A nivel global destacan:

• IVS (International Valuation Standards) emitidas por el International Valuation Standards Council (IVSC).

Arq. Gilberto Luis Tovar Arizpe, Valuador

Profesional

• EVS (European Valuation Standards) emitidas por TEGoVA.

• Norma Mexicana de Servicios de Valuación – marco técnico nacional.

• Reglamentos del INDAABIN – de aplicación obligatoria para bienes nacionales en México.

Aunque comparten fundamentos técnicos comunes, existen diferencias relevantes en su naturaleza jurídica, obligatoriedad, alcance metodológico y enfoque regulatorio.

Las IVS expresamente establecen que su adopción es voluntaria, mientras que INDAABIN y regulaciones públicas mexicanas tienen carácter imperativo en su ámbito.

Las IVS definen el Valor de Mercado como la cantidad estimada por la cual un activo debería intercambiarse entre partes informadas y sin coacción.

INDAABIN tiende a priorizar el Valor Comercial bajo uso específico administrativo, mientras que IVS y EVS permiten mayor diversidad de bases dependiendo del uso previsto.

Este artículo analiza comparativamente las Normas Internacionales de Valua-

ción (IVS 2025), las Normas Europeas de Valuación (EVS), la Norma Mexicana de Servicios de Valuación y los Reglamentos del INDAABIN. Se identifican coincidencias conceptuales, diferencias normativas y grados de obligatoriedad, destacando la importancia de su correcta aplicación profesional.

En el ejercicio profesional de la valuación, el conocimiento profundo de los marcos normativos no es una opción académica, sino una obligación ética y técnica. El valuador no sólo determina un valor; construye una opinión fundamentada que puede influir en decisiones financieras, fiscales, judiciales, corporativas y públicas. Por ello, aplicar correctamente las normas internacionales y nacionales garantiza consistencia metodológica, transparencia y protección del interés público.

Las Normas Internacionales de Valuación (IVS 2025), emitidas por el International Valuation Standards Council, constituyen hoy el referente global en materia valuatoria. Estas establecen principios, definiciones y requerimientos estructurados en estándares generales y estándares por tipo de activo (IVS 100–500) (IVSC, 2025).

Sin embargo, en el ámbito europeo rigen además las European Valuation Standards (EVS), mientras que en México coexisten la Norma Mexicana de Servicios de Valuación y los Reglamentos del INDAABIN, estos últimos de carácter obligatorio en el ámbito federal. Para el valuador profesional, desconocer cualquiera de estos marcos puede derivar en riesgos técnicos, contractuales o regulatorios. Conocerlos, en cambio, permite actuar con mayor rigor, adaptabilidad y responsabilidad.

La valuación es una disciplina técnica

COVEVAPRO

con implicaciones económicas y jurídicas relevantes. El conocimiento adecuado de los marcos normativos garantiza transparencia, rigor metodológico y confianza pública. Las IVS establecen principios internacionales, mientras que EVS armoniza el entorno europeo y en México coexisten la Norma Mexicana y los lineamientos obligatorios del INDAABIN.

Las IVS se estructuran en estándares generales y de activos. Definen el Valor de Mercado como la cantidad estimada por la cual un activo debería intercambiarse entre partes informadas y sin coacción en la fecha de valuación.

Establecen que su adopción es voluntaria, salvo que una autoridad, regulación o contrato exija su aplicación (IVSC, 2025). No obstante, cuando se declara cumplimiento con IVS, este debe ser íntegro y abarcar todos los estándares generales y específicos aplicables.

El estándar IVS 102 define el Valor de Mercado como la cantidad estimada por la cual un activo debería intercambiarse entre partes informadas, prudentes y sin coacción, en la fecha de valuación (IVSC, 2025). Esta definición constituye la piedra angular del sistema.

Las EVS emitidas por TEGoVA, armonizan la práctica valuatoria en la Unión Europea. Su definición de Market Value es sustancialmente equivalente a la establecida por IVS, aunque integran con mayor desarrollo:

• Regulación hipotecaria europea.

• Supervisión bancaria.

• Sostenibilidad y criterios ESG.

Las EVS tienden a incorporar requisi-

tos regulatorios específicos del entorno europeo, particularmente en el ámbito financiero. Comparten la definición de Valor de Mercado con IVS e incorporan criterios regulatorios europeos, incluyendo consideraciones de sostenibilidad y supervisión bancaria.

La Norma Mexicana comparte fundamentos metodológicos con IVS. Los Reglamentos del INDAABIN, por su parte, establecen procedimientos obligatorios en el ámbito federal con un enfoque más prescriptivo.

La Norma Mexicana establece lineamientos técnicos aplicables a valuadores en distintos sectores. Aunque no es idéntica en estructura a IVS, comparte principios esenciales:

• Identificación clara del objeto de valuación.

• Determinación de la base de valor.

• Uso de enfoques comparativo, de ingresos y de costos.

• Documentación del dictamen.

Conceptualmente, su definición de Valor Comercial es consistente con el Valor de Mercado de IVS.

El INDAABIN, por su parte, regula los avalúos de bienes nacionales en México y establece lineamientos obligatorios para valuaciones en el ámbito federal. A diferencia de IVS y EVS, su enfoque es más prescriptivo y administrativo.

Características distintivas:

• Metodologías específicas obligatorias.

• Formatos estructurados.

COVEVAPRO

• Supervisión institucional.

• Prioridad del uso administrativo del bien.

Conclusiones y reflexión final

IVS es un marco basado en principios mientras que INDAABIN establece reglas administrativas detalladas.

IVS exige analizar el uso que maximiza el valor. En contextos públicos mexicanos puede prevalecer el uso administrativo actual.

IVS y EVS integran sostenibilidad. México aún no lo incorpora de forma sistemática.

La comparación evidencia que no existe contradicción estructural entre los marcos. Las diferencias responden principalmente a:

• Naturaleza jurídica.

• Entorno regulatorio.

• Finalidad institucional.

Para el valuador, esto implica la necesidad de distinguir entre:

• Cumplimiento técnico.

• Cumplimiento normativo.

• Responsabilidad ética.

El ejercicio valuatorio contemporáneo exige más que dominio metodológico; demanda comprensión normativa global. En un entorno financiero interconectado, la armonización internacional es inevitable.

El valuador debe ser capaz de:

• Identificar la jurisdicción aplicable.

• Determinar la base correcta.

• Justificar su metodología.

• Documentar con rigor.

• Integrar criterios emergentes como ESG.

El valor no es únicamente un número. Es el resultado de un proceso normativamente sustentado. La confianza pública en la valuación depende de la correcta aplicación de estándares internacionales y nacionales.

Conocer IVS, EVS, la Norma Mexicana e INDAABIN no amplía solamente la competencia técnica del valuador; fortalece la legitimidad de su ejercicio profesional.

Existe una convergencia técnica importante entre los marcos internacionales y el mexicano. Sin embargo, las diferencias en grado de obligatoriedad y prescripción normativa

requieren que el valuador conozca y aplique correctamente cada marco según la jurisdicción. El verdadero valor del profesional radica en la solidez técnica, ética y normativa que respalda su conclusión.

Para el valuador profesional mexicano, conocer estos marcos no debe limitarse a “cumplir con lo que pide el cliente” o “ajustarse al formato requerido”. Comprender IVS, EVS, la Norma Mexicana e INDAABIN implica entender el lenguaje técnico internacional de la valuación, los fundamentos conceptuales del valor, las diferencias entre base de valor y método, la jerarquía normativa aplicable según jurisdicción, el alcance real del juicio profesional. Quien domina estos documentos no sólo ejecuta avalúos; entiende el sistema normativo que respalda su dictamen.

Las IVS ofrecen una estructura conceptual más profunda El valuador que conoce estos principios, fundamenta mejor sus conclusiones, reduce vulnerabilidad ante auditorías o impugnaciones, mejora la trazabilidad técnica de su trabajo. Incluso si el encargo no exige explícitamente IVS, aplicar sus principios fortalece cualquier dictamen.

Referencias

· International Valuation Standards Council (2025). Normas Internacionales de Valuación 2025.

· TEGoVA (2020). European Valuation Standards.

· INDAABIN. Reglamentos vigentes.

· Norma Mexicana de Servicios de Valuación.

México un acto en potencia

Kasián Valenzuela Sánchez

En el año 2022, Mexico era la 15 ava. economía del mundo con un PIB de 1.3 millones de dólares, el 1.4% del PIB mundial, ocupamos el 10 entre los países más poblados del orbe con 129.5 millones de habitantes, el 1.65% de la población mundial y poseemos un territorio de 196,4375 km2, el 1.3% global, ubicándonos en el lugar 13 por extensión territorial.

Kasián Valenzuela Sánchez

Pero sin duda México es mucho más que esto, México se ubica en el lugar número 5 en el ranking mundial de biodiversidad, somos según la International Renovable Energy Agency, la región más favorecida mundialmente en recursos solares, donde diariamente tenemos una irradiación de 5.5 kwh/m2, siendo el noroeste del país, la zona con mayor potencia, donde la radiación excede los 8 kwh/m2 en primavera y verano.

Por nuestra cultura milenaria, vestigios arqueológicos, hermosos paisajes, riquezas naturales, clima benigno y hospitalidad, México es el segundo país más visitado del mundo, solo por debajo de Francia, para este año se proyectan la llegada de 42 millones 301 mil turistas internacionales. El turismo es un importante motor de la economía mexicana, esta actividad representa el 8.5% del PIB nacional, el ingreso de divisas este año podría superar los 26 mil millones de dólares, esto es 6 mil 325 millones de dólares más que los resultados del año 2021, es decir un 32% más y 6.3 % de lo observado pre pandemia Covid (2019).

Somos además el país con mayor población viviendo y desarrollando actividades productivas en otro país distinto al de su origen, la emigración de mexicanos hacia los Esta-

dos Unidos desde la década de los 50 del siglo pasado después de la segunda guerra mundial hasta nuestros tiempos ha hecho que la población de nuestro país vecino este integrada por más del 10% de habitantes de origen mexicano, personas que siguen teniendo fuertes vínculos familiares y afectivos con sus orígenes y lo manifiestan con las importantes remesas que envían a México en el 2021 estas alcanzaron 51,586 millones de dólares en lo que va de Enero -Julio de este año, llevamos 32,812 millones, un avance del 16.4% con respecto al año anterior (28,192 MMD) lo que proyecta para este 2022 estar llegando a los 60, 000 millones de dólares, el 4.6% del PIB nacional.

En anteriores artículos he venido formulando mi hipótesis “que el país más beneficiario de la reconfiguración de la geoeconómica mundial es México”, he señalado el cambio de paradigma de una economía global financierista, hacia un sistema económico de bloqueos regionales donde los recursos naturales y estratégicos son la pieza reina del ajedrez del tablero económico político y militar mundial.

Es la transición a una economía de lo financierista especulativo a una economía real de la materia, donde país o región que tenga el control y disposición de los recursos estratégicos, dominara y tomara una ventaja competitiva en las posiciones de la hegemonía compartida en el concierto internacional.

Esta tesis no es nueva, ya en 1970 Henry Kissinger lo expuso concretamente: “Control Oil and you control nations, Control the food and you control the people”.

Ampliando los términos, es la misma tesis, quien controle las fuentes de energía

COVEVAPRO

más allá de los hidrocarburos y controle la alimentación, podrá sobresalir en este nuevo orden geopolítico y sistema económico- físico de las materias y recursos naturales estratégicos.

Los cambios producidos en la geo economía mundial detonados por la guerra de Ucrania, la transición de una hegemonía monopólica de los Estados Unidos en la implosión hacia un nuevo orden tripolar (Rusia, China, USA) está definiendo la repartición del mundo en áreas de influencia condicionada, por ello la necesidad que las cadenas de valor y suministro se ubiquen en sus respectivos lugares que les corresponde del reparto, bajo el manto protector de cada uno de los ejes en disputa por la hegemonía mundial.

Volviendo a hacer alusión a Henry Kissinger, que en una reciente entrevista a sus 99 años vida, perspicaz menciono “El mundo no volverá a ser igual después de lo de Ucrania”.

JP Morgan recientemente ha declarado que México con el Nearshoring, podrá expandir su PIB 2.6%.

“Si México aprovecha las oportunidades derivadas del fenómeno de relocalización de empresas, mejor conocido como Nearshoring, el PIB podrá incrementarse hasta un 2.6 puntos porcentuales, afirmo el banco de inversiones. - JP Morgan”

Esto significa un aumento hasta 170,000 millones de dólares aproximadamente, de las exportaciones mexicanas aumentado su participación en las importaciones americanas del 14% al 21%.

“El Nearshoring presenta una oportu-

nidad para México para que amplié su rol económico ya que la relocalización de las cadenas de suministro puede aumentar su potencial para convertirse en el principal proveedor de América del Norte” JP Morgan.

Tal vez la metáfora porfirista “Pobre México tan cerca de los Estados Unidos y tan lejos de Dios ”, habría que reescribirla a las nuevas coyunturas y tiempos, ahora los Estados Unidos no le queda de otra que bailar con la más fea, México siempre fue considerado como una tierra de conquista al que le fue arrebatado la mitad de su territorio nacional por el imperialismo Yanqui, es hoy en día el país más trascendente e importante para que los Estados Unidos mantenga su posición hegemónica internacional.

Parafraseando a Ortega y Gasset que en 1914 acuño la frase “Yo soy yo y mi circunstancia y si no la salvo a ella, no me salvo yo”.

Tiempos traen tiempos, esta es la nueva realidad, México con una frontera de 3000 km con Estados Unidos, su potencial en recursos naturales estratégicos, nada más para muestra un botón, México ocupa el décimo lugar mundial en producción y reservas probadas en minerales incluyendo al litio e hidrocarburos con un extenso territorio y reviste especial importancia la composición en grupos de edad de la población mexicana donde el 25.49 es menor de 14 años, el 66.68% está en el rango 15-64 y solamente el 7.83 % es mayor de 64 años, este bono poblacional aunado a todas las ventajas comparativas y competitivas de ubicación espacial hacen de México el aliado natural más importante mundialmente en el presente y futuro para los Estados Unidos.

Existen grandes retos que nuestro

COVEVAPRO

país debe enfrentar para detonar su potencial, como la seguridad pública, el estado de derecho y la coordinación de la seguridad nacional supeditada al Comando Norte liderado por los Estados Unidos. La injerencia de nuestro vecino del norte se profundizará en este tema y mi hipótesis es que la propuesta de militarizar la seguridad pública en México con la Guardia Nacional es una condición que están poniendo los estadounidenses para instalar su imperio de inversión y desarrollo industrial que tenían desbalagado por el mundo. En México ya es de tema conocido que el estado mexicano ha sido rebasado por la delincuencia organizada a tal grado de confabularse la tentativa posibilidad de un narco estado en México, esto ha sido producto de las reglas del juego impuestas desde Washington porque así les convenía en su momento, que los mexicanos nos mantuviéramos ocupados en una latente guerra civil y conflicto social, para ellos tener mayor radio de maniobra y manipulación sin presentar resistencia y unidad nacional como lo dice el dicho “A rio revuelto, ganancias de pescadores”.

Hoy las condiciones y prioridades norteamericanas han cambiado orillados por el nuevo arreglo geopolítico internacional, ya no les conviene a sus intereses nacionales y grupos de poder económico y políticos facticos, establecer su emporio en un país dominado por el narcotráfico, donde no existen las condiciones de seguridad que garanticen las operaciones de sus empresas e intereses económicos.

Mi hipótesis es que lo viene en temas de seguridad es la declaración de los carteles de la droga como organizaciones terroristas para poder intervenir con sus fuerzas armadas en México, la apertura en la legislación del consumo libre de las drogas, restricciones al flujo de armas a México y la militarización de la seguridad pública, todo en paquete subordinado al mando del Comando Norte, como un asunto de seguridad nacional para los Estados Unidos en pos de fortalecer el perímetro de seguridad americana.

Hay muchos temas y retos que mencionar que en otros artículos posteriores abundaré en mis reflexiones y solo por mencionarlos como parte de los grandes retos que inexorablemente debemos solventar y encarar, está la soberanía energética que al día de hoy nos tiene en una situación de vulnerabilidad energética de alta dependencia a los Estados Unidos principalmente basado en los datos de este año de Enero a Julio de la balanza de pagos, la balanza comercial petrolera de

México tuvo un déficit de 20,167 millones de dólares, un crecimiento interanual 46.7%, esta cifra es explicada por la marcada dependencia de las importaciones de combustibles fósiles industrializados, como la gasolina, diésel y gas natural.

Sin hacer apología de la política energética del actual gobierno de México creo que fue atinado apostar por la sustitución de importaciones, por mayor independencia y abasto interno de energías fósiles que por un lejano horizonte seguirán dominando las fuentes de energía del mundo, con la reingeniería de las plantas refinadoras del crudo mexicano y la construcción de la nueva refinería de Dos Bocas en Tabasco, se espera en un par de años lograr mejores indicadores en la soberanía energética y equilibran nuestra balanza comercial energética, tal parece que en esto hay que ser objetivos y aceptar que esta administración federal fue previsora, como decía mi abuelo “El que no ve adelante, atrás se queda”, cabe señalar que AMLO lo vio venir y tomo la decisión correcta y apropiada por una política energética de soberanía nacional.

Por último, no quiero terminar sin mencionar el mayor de los retos de México, que es la pobreza y la desigualdad social, Raymundo Campos Vázquez, economista catedrático del colegio de México señala:

“La desigualdad es la mayor amenaza a la integridad territorial de México”

También señala estas cifras de alerta en su libro recientemente publicado “Desigualdades, Porque Nos Beneficia Un País Igualitario”.

Hoy en día el 1% más rico en México concentra el 25% del ingreso nacional, solo el 2.4% de los nacidos en pobreza llegaran al estrato de mayores recursos, no hay movilidad social, el lugar, condición de nacimiento es destino, el 78% de los que nacen en el estrato más pobre seguirán ahí de adultos sin mencionar el clasismo y racismo imperante y prevalente en México.

No debemos apostarle solamente a la demanda externa obligadamente para sacar a México del atraso social debemos poner atención a la demanda interna, crear las oportunidades de un desarrollo económico y social que integre una unidad total y de armonía del estado de Bienestar de todos los mexicanos en mayor medida de lo posible.

COVEVAPRO

Inteligencia artificial y valuación: oportunidades de aplicación y precauciones profesionales

Alberto G. Saldívar Lugo INTRODUCCIÓN

La inteligencia artificial (IA) está transformando la práctica valuatoria en todas sus especialidades —inmobiliaria, empresarial, de intangibles, maquinaria y equipo, y bienes nacionales— a un ritmo sin precedentes. Según Bloomberg, se anticipa que la IA generativa se convertirá en un mercado de 1.3 billones de dólares para 2032, y una encuesta de New Vantage Partners encontró que el 91.7% de las principales organizaciones están invirtiendo en actividades de inteligencia artificial. En el sector financiero, más del 85% de las empresas aplican activamente la IA en la detección de fraudes, modelado de riesgos y análisis avanzados. Este artículo examina las principales posibilidades de aplicación de la IA en valuación, el marco normativo vigente y las precauciones esenciales que todo valuador debe considerar al incorporar estas herramientas en su práctica profesional.

Alberto G. Saldivar Lugo

esta cifra corresponde al ámbito comercial, es razonable esperar mejoras similares en eficiencia para los procesos valuatorios.

En el sector financiero, la IA automatiza tareas como la revisión de documentos y la detección de inconsistencias, lo que además de agilizar el procesamiento, asegura mayor precisión y eficiencia. Para el valuador, esto se traduce en la capacidad de manejar un mayor volumen de trabajo sin comprometer la calidad del servicio.

Análisis avanzado de datos y procesamiento de grandes volúmenes

La capacidad de la IA para procesar y analizar grandes volúmenes de datos constituye una ventaja competitiva significativa. Los sistemas de IA pueden examinar rápidamente extensos conjuntos de datos financieros, métricas de la industria e información de mercado, mejorando la precisión y profundidad de los informes de valuación.

Oportunidades de aplicación de la IA en valuación

Automatización de tareas rutinarias

Una de las contribuciones más inmediatas de la IA a la práctica valuatoria es la automatización de tareas repetitivas que tradicionalmente consumen una proporción significativa del tiempo del profesional. Los sistemas de IA pueden procesar grandes volúmenes de datos en fracciones de segundo, reduciendo drásticamente los tiempos de respuesta. Las organizaciones de ventas que utilizan agentes de IA experimentan aumentos de productividad del 25% al 47% gracias al ahorro de tiempo en tareas repetitivas. Aunque

En la valuación inmobiliaria, esta capacidad permite el análisis simultáneo de cientos o miles de comparables, considerando no solo variables tradicionales como superficie, ubicación y edad, sino también factores más sutiles como tendencias de precios en micro-mercados y patrones de desarrollo urbano. Para la valuación de empresas, la IA facilita el modelado de múltiples escenarios y análisis de sensibilidad que serían impracticables de realizar manualmente.

El análisis predictivo, en particular, utiliza algoritmos avanzados para anticipar eventos futuros basados en datos históricos. En el sector asegurador, permite prever ries-

gos potenciales y ajustar las primas en consecuencia; en valuación, esta capacidad puede aplicarse para proyectar flujos de efectivo, estimar tasas de crecimiento o evaluar riesgos de mercado con mayor precisión.

Visión por computadora para inspección y evaluación de condiciones

Una de las innovaciones más prometedoras es la aplicación de visión por computadora a la valuación de propiedades. Esta tecnología permite que algoritmos especializados interpreten imágenes fotográficas y las conviertan en señales estructuradas que contribuyen a la determinación del valor. Los sistemas de visión artificial pueden extraer cientos de atributos en minutos: imágenes de salas de estar revelan estilo de ventanas, textura de techos, tipo de piso y elementos empotrados; fotografías de baños permiten identificar calidad de azulejos, indicios de ventilación y posibles manchas por humedad.

Más allá de identificar una “cocina actualizada”, los algoritmos pueden detectar el material de las cubiertas, la época de los electrodomésticos, el grado del piso, cambios en la distribución y defectos visibles, para luego asignar puntuaciones consistentes de condición y calidad. Esto es particularmente relevante porque la condición del inmueble es uno de los factores que más influye en los ajustes de valor, aunque tradicionalmente ha estado sujeto a apreciaciones subjetivas.

Monitoreo de riesgos en tiempo real

En el ámbito financiero, los agentes de IA especializados pueden analizar y cuantificar el riesgo de carteras complejas mediante monitoreo en tiempo real de múltiples variables. Estos sistemas rastrean indicadores clave, evalúan superficies de volatilidad, modelan el comportamiento bajo escenarios de estrés y calculan métricas de riesgo a nivel de cartera. Aunque este desarrollo está orientado a traders de derivados, el principio es directamente aplicable a la valuación de empresas y activos financieros: la capacidad de monitorear continuamente variables de mercado y ajustar supuestos en tiempo real representa un avance cualitativo respecto a los modelos estáticos tradicionales.

El marco normativo para el uso de IA en valuación

La rápida adopción de la IA en la práctica valuatoria ha generado una respuesta coordinada de los organismos normativos a nivel internacional. Las Normas Internacionales de Valuación (IVS), actualizadas periódicamente por el International Valuation Standards Council (IVSC), establecen principios fundamentales que deben observarse al utilizar herramientas tecnológicas.

IVS 104 – Datos e Insumos

Esta norma enfatiza la prioridad de

COVEVAPRO

utilizar datos relevantes y observables, y exige que el valuador evalúe, mediante juicio profesional y escepticismo, la relevancia de los datos de entrada, la lógica de su selección y la integridad de la documentación. Si los modelos de IA utilizan información de entrada insuficiente o no explicable, se considera un incumplimiento directo de los requisitos de esta norma.

IVS 105 – Modelos de Valuación

Establece estándares para la selección y uso de modelos, ya sean desarrollados internamente o adquiridos externamente. El valuador debe evaluar la idoneidad del modelo para el propósito específico y asegurar una comprensión profunda de sus principios de funcionamiento. La norma enfatiza que cualquier modelo que carezca de la supervisión del juicio profesional del valuador no puede generar resultados conformes a las IVS.

Precauciones fundamentales para el valuador

Verificación de datos y resultados

La máxima “siempre verificar lo que la IA dice” debe convertirse en un principio rector de la práctica valuatoria en la era de la IA. Los sistemas de IA, particularmente los modelos generativos, son propensos a producir “alucinaciones”: resultados que parecen plausibles pero son factualmente incorrectos. La verificación debe abarcar las fuentes de datos, los cálculos y resultados numéricos, y las referencias y citas.

La guía de citas de la Universidad Complutense de Madrid advierte explícitamente: “La Inteligencia Artificial no es humana y nunca podrá ser considerada como autora del contenido que nos proporciona, ya que una misma consulta nos devuelve respuestas distintas y, por tanto, no es reproducible. Puede darnos información falsa o incorrecta por el uso de fuentes de información no adecuadas, incluso información inventada”.

Transparencia y divulgación del uso de IA

La transparencia sobre el uso de herramientas de IA constituye una expectativa creciente. El equipo de APA ha elaborado recomendaciones específicas para citar información procedente de herramientas de IA. Cuando se empleen estas herramientas, se debe describir de forma detallada, en el apartado metodológico del informe, cómo se han utilizado, incluyendo nombre de la herramienta,

versión y creador. En el cuerpo del trabajo, se debe proporcionar el texto utilizado en la consulta, así como cualquier parte del texto generado que se considere relevante.

Protección de la confidencialidad del cliente

La confidencialidad de la información del cliente es un pilar fundamental de la ética profesional que se ve desafiado por el funcionamiento de muchas plataformas de IA. Numerosas plataformas, especialmente los modelos públicos, almacenan o utilizan los datos ingresados por los usuarios para el refinamiento de sus modelos, lo que plantea serias preocupaciones sobre el manejo de información sensible.

Las medidas de protección incluyen evaluar las políticas de uso de datos de las plataformas antes de ingresar información de clientes, anonimizar datos cuando sea posible, y obtener consentimiento explícito del cliente cuando los datos serán procesados por plataformas externas.

Mantenimiento del juicio profesional

El consenso entre los organismos profesionales es inequívoco: el juicio profesional del valuador es irremplazable y constituye el elemento central que garantiza la calidad y confiabilidad de los avalúos. La IA puede informar, asistir y potenciar el juicio profesional, pero no puede sustituirlo. Como señala Davenport y Ronanki, el verdadero impacto de la IA en los negocios se alcanza cuando la tecnología se acompaña de un cambio organizacional y cultural que permita adoptarla con visión estratégica.

La valuación frecuentemente requiere comprensión contextual, conocimiento de la industria e interpretación matizada de datos que los algoritmos de IA no pueden proporcionar por sí solos. Las decisiones de valuación implican expectativas, riesgos y resultados

COVEVAPRO

que van más allá del análisis de datos históricos.

Gestión de riesgos de sesgo y discriminación

Los sistemas de IA pueden ser susceptibles a sesgos inherentes en sus diseños algorítmicos o en los patrones de sus datos de entrenamiento. Existen ejemplos documentados de sistemas de reclutamiento que discriminaron a candidatos por sesgos en los datos de entrenamiento, o proyectos de automatización que nunca superaron la fase piloto. Si esos sesgos afectan los resultados de la valuación en una dirección particular, u omiten factores importantes, la confiabilidad del avalúo se ve comprometida.

El valuador debe estar alerta a posibles sesgos en los resultados generados por IA, contrastar los resultados con fuentes independientes y conocimiento experto, y documentar cualquier preocupación sobre sesgos y las acciones tomadas para mitigarlos.

Documentación del proceso

La documentación adecuada del proceso valuatorio adquiere una relevancia aún mayor cuando se utilizan herramientas de IA. El valuador debe ser capaz de reconstruir y explicar el razonamiento que condujo a sus conclusiones, incluyendo el papel desempeñado por las herramientas tecnológicas. Los elementos por documentar incluyen la identificación de las herramientas utilizadas, el propósito específico para el cual se utilizó cada herramienta, los métodos de verificación aplicados a los resultados, cualquier ajuste o corrección realizada a los resultados generados por IA, y la fundamentación de la aceptación o rechazo de recomendaciones generadas por IA.

Conclusiones

La inteligencia artificial ofrece oportunidades significativas para transformar la práctica valuatoria: automatización de tareas

Referencias

rutinarias, análisis avanzado de grandes volúmenes de datos, visión por computadora para inspección de propiedades, y monitoreo de riesgos en tiempo real. Sin embargo, estas oportunidades vienen acompañadas de responsabilidades profesionales que no pueden delegarse en la tecnología.

El marco normativo, particularmente las Normas Internacionales de Valuación, establece principios claros que deben observarse: prioridad de datos relevantes y observables, evaluación de la idoneidad de los modelos, y mantenimiento del juicio profesional como elemento central. Las precauciones fundamentales —verificación rigurosa de resultados, transparencia en el uso de herramientas, protección de la confidencialidad, gestión de sesgos y documentación completa del proceso— no son optativas, sino constitutivas de la práctica profesional responsable.

En última instancia, la IA debe ser concebida como un poderoso aliado que potencia las capacidades del valuador, pero nunca como un sustituto de su responsabilidad ética y profesional. La integración reflexiva y ética de estas herramientas permitirá ofrecer servicios de mayor valor agregado, manteniendo al mismo tiempo la credibilidad y defensividad que constituyen el sello distintivo de la profesión de valuación.

• Davenport, T. H., & Ronanki, R. (2018). Artificial intelligence for the real world. Harvard Business Review, 96(1), 108-116.

• Gartner. (2024). Market trends in AI-based risk management. Gartner Research.

• International Valuation Standards Council. (2025). International Valuation Standards: Effective 31 January 2025. IVSC.

• McKinsey & Company. (2024). The state of AI in 2024: Generative AI’s breakout year. McKinsey Global Institute.

• New Vantage Partners. (2024). Data and AI leadership annual executive survey. New Vantage Partners.

• OpenAI. (2024). ChatGPT (Versión del 14 de marzo) [Modelo de lenguaje amplio]. https://chat.openai.com

• PwC. (2023). Sizing the prize: What’s the real value of AI for your business and how can you capitalise? PwC Global.

• Russell, S., & Norvig, P. (2020). Artificial intelligence: A modern approach (4ª ed.). Pearson.

• Universidad Complutense de Madrid. (2025). Biblioguía de citas en estilo APA, 7ª edición: Inteligencia artificial. https:// biblioguias.ucm.es/estilo-apa-septima/citar_inteligencia_artificial

VAN, TIR y EBITDA

Maestra en Valuación Carmen María López Posada

Fundamentos financieros que todo valuador profesional debe dominar

En el ejercicio contemporáneo de la valuación, la técnica ha dejado de ser únicamente comparativa o basada en costos. Hoy, el verdadero sustento del valor radica en la capacidad de un activo o empresa para generar beneficios económicos futuros. En este contexto, tres conceptos financieros se convierten en herramientas indispensables para el valuador profesional: VAN (Valor Actual Neto), TIR (Tasa Interna de Retorno) y EBITDA.

Maestra en Valuación

Carmen María López

Posada

Comprenderlos no es solo una ventaja técnica: es una obligación profesional.

El valor del dinero en el tiempo: el punto de partida

Antes de abordar cada indicador, recordemos un principio fundamental:

Un peso hoy vale más que un peso mañana.

Este concepto, conocido como valor del dinero en el tiempo, es la base de toda valuación financiera. Los recursos futuros deben convertirse a valor presente para poder compararlos adecuadamente. Aquí es donde entran el VAN y la TIR.

VAN (Valor Actual Neto): ¿Se crea o se destruye valor?

El VAN representa el valor presente de los flujos de efectivo futuros que generará un proyecto o empresa, descontados a una tasa que refleja su riesgo.

En términos simples:

El VAN nos indica cuánto valor adicional genera hoy una inversión, después de

recuperar el capital invertido y considerar el costo del dinero. Interpretación práctica:

• VAN > 0 El proyecto crea valor.

• VAN = 0 Solo recupera lo invertido.

• VAN < 0 Destruye valor.

Para el valuador que aplica el enfoque de ingresos —particularmente el método de Flujos de Efectivo Descontados (DCF)— el VAN es el eje central del análisis.

TIR (Tasa Interna de Retorno): La rentabilidad implícita

La TIR es la tasa de descuento que hace que el VAN sea igual a cero.

En otras palabras:

Es la rentabilidad anual que genera realmente la inversión.

La TIR permite comparar proyectos distintos y evaluar si la rentabilidad compensa el riesgo asumido.

Criterio profesional:

• Si TIR > Costo de Capital, el proyecto es atractivo.

• Si TIR < Costo de Capital, no compensa el riesgo.

Para el valuador, la TIR resulta especialmente útil al analizar adquisiciones, desarrollos inmobiliarios, concesiones o proyectos de inversión productiva.

EBITDA: La capacidad operativa real

El EBITDA (Utilidad antes de intereses, impuestos, depreciación y amortización) mide la generación operativa de recursos de un negocio.

Excluye:

• Decisiones de financiamiento.

COVEVAPRO

• Carga fiscal.

• Efectos contables no monetarios.

¿Por qué es relevante en valuación?

• Es base para proyectar flujos futuros.

• Permite comparar empresas con distinta estructura financiera.

• Se utiliza ampliamente en múltiplos de mercado (EV/EBITDA).

El EBITDA no es flujo libre, pero sí un excelente punto de partida para estimarlo.

Ejemplo práctico de aplicación

Para ilustrar la integración de estos conceptos, consideremos el siguiente caso:

Supuesto:

Una empresa genera un EBITDA anual de $1,000,000.

Después de impuestos y reinversiones necesarias, el flujo libre estimado es de $700,000 anuales durante 5 años.

El costo de capital calculado es 12%.

Paso 1: Cálculo del VAN

Al descontar los $700,000 anuales al 12%, ob-

tenemos un valor presente aproximado de:

$2,523,000

Si la inversión requerida para adquirir la empresa es de $2,000,000, entonces:

VAN = $523,000

Conclusión técnica: La inversión genera valor adicional.

Paso 2: Cálculo de la TIR

Al determinar la tasa que hace que el VAN sea igual a cero, obtenemos:

TIR ≈ 18%

Dado que: 18% > 12% (costo de capital)

La inversión resulta financieramente atractiva.

Aplicación directa en el ejercicio profesional

El dominio de estos conceptos permite al valuador:

Valuar empresas bajo el enfoque de ingresos

COVEVAPRO

Analizar desarrollos inmobiliarios

Cuantificar daños o lucro cesante

Evaluar concesiones y activos productivos

Sustentar dictámenes ante autoridades fiscales o judiciales

Más allá del cálculo, lo esencial es la correcta determinación de:

• La tasa de descuento.

• Los supuestos de crecimiento.

• Las reinversiones necesarias.

• La estructura financiera.

La técnica sin criterio profesional puede llevar a conclusiones erróneas.

Más que fórmulas: criterio profesional

Un valuador no es un operador de hojas de cálculo. Es un analista económico.

El EBITDA revela la fortaleza operativa.

El VAN cuantifica la creación de valor.

La TIR mide la rentabilidad real.

Estos indicadores permiten traducir expectativas futuras en valor presente defendible.

En un entorno donde los dictámenes deben sostenerse ante inversionistas, autoridades fiscales, juzgados o comités de inversión, el dominio de estos conceptos fortalece la credibilidad técnica del valuador.

Conclusión

La valuación moderna exige rigor financiero. Entender y aplicar correctamente el VAN, la TIR y el EBITDA no solo mejora la calidad del análisis, sino que eleva el estándar profesional del valuador.

Porque al final, el valor no es una cifra aislada: es la expresión cuantitativa de la capacidad futura de generar beneficios económicos.

Y esa capacidad solo puede medirse con fundamentos financieros sólidos.

COVEVAPRO

La Fórmula Costo–Capacidad Herramienta técnica para estimar valores de reposición en activos industriales

Arq. Gilberto Luis Tovar Arizpe, Valuador Profesional

En la práctica de la valuación de activos industriales es frecuente enfrentar un problema recurrente: no existe cotización directa para la capacidad específica que se desea valuar. Sin embargo, sí se dispone de información de equipos similares, de diferente tamaño.

Arq. Gilberto Luis Tovar Arizpe, Valuador Profesional

Ante esta situación, el valuador profesional recurre a una herramienta técnica ampliamente aceptada en ingeniería económica y valuación industrial: la fórmula costo–capacidad, también conocida como método de escala exponencial

Fundamento técnico de la fórmula

La relación costo–capacidad parte del principio de que el costo de un equipo no crece en proporción lineal a su tamaño o capacidad.

Es decir:

Duplicar la capacidad no implica duplicar el costo.

Esto se debe a economías de escala en materiales, fabricación, diseño y montaje.

La fórmula general es:

Donde:

• Costo A = Costo del equipo que se desea estimar

• Costo B = Costo del equipo conocido

• Capacidad A = Capacidad del equipo a estimar

• Capacidad B = Capacidad del equipo conocido

• n = Exponente de escala (generalmente entre 0.5 y 0.8 en equipos industriales)

Cuando se dispone de dos equipos conocidos, el valuador puede calcular el exponente real del mercado en lugar de asumir uno teórico. Esto aumenta la precisión técnica del dictamen.

Caso práctico

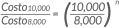

Determinación del valor de reposición nuevo de un tanque de 15,000 litros en acero inoxidable

Información disponible:

Capacidad Costo

8,000 litros

10,000 litros

$645,280

$725,000

El proveedor entrega el tanque instalado, sin incluir cimentación.

El objetivo es determinar el valor de reposición nuevo de un tanque de 15,000 litros.

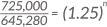

Paso 1: Determinar el exponente de escala (n)

Partimos de la fórmula:

Sustituimos:

Calculamos la relación de costos:

COVEVAPRO

Aplicando logaritmos:

Resultado: n = 0.52

Interpretación técnica:

El exponente 0.52 confirma la existencia de economías de escala.

El costo crece, pero en menor proporción que la capacidad.

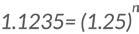

Paso 2: Estimar el costo del tanque de 15,000 litros

Aplicamos la fórmula tomando como base el tanque de 10,000 litros:

Calculamos:

Costo15,000=725,000 × 1.234

Costo(15,000) = 725,000 × 1.234

Costo15,000≈725,000×1.234

Costo15,000= 894,650 pesos

Resultado

Valor de reposición nuevo estimado:

$895,000 pesos (aproximadamente)

Incluye suministro e instalación, sin considerar cimentación.

Análisis técnico del resultado

Si el crecimiento fuera lineal, el tanque costaría:

725,000 × 1.5 = 1,087,500

La aplicación del modelo costo–capacidad arroja un valor significativamente menor, lo cual es consistente con:

• Ahorros en fabricación

• Optimización estructural

• Costos fijos distribuidos en mayor volumen

Esto demuestra por qué el método lineal puede sobreestimar activos industriales.

Aplicación profesional del método

El método costo–capacidad es particularmente útil cuando:

No existe cotización directa

El equipo es fabricado sobre pedido

Se requiere estimar valores de reposición en auditorías

Se determinan montos asegurables

Se elaboran dictámenes para efectos fiscales o judiciales

Responsabilidad técnica del valuador

El uso correcto de esta fórmula exige:

• Confirmar que los equipos comparados sean técnicamente equivalentes.

• Verificar que el material (acero inoxidable en este caso) sea el mismo.

• Considerar si el precio incluye instalación, transporte o accesorios.

• Justificar el exponente utilizado.

Un dictamen profesional no debe asumir arbitrariamente un exponente estándar si existen datos reales de mercado que permitan calcularlo.

Reflexión final

La fórmula costo–capacidad es una herramienta poderosa porque traduce principios de ingeniería económica en criterios de valuación defendibles.

No sustituye el análisis profesional; lo fortalece.

El valuador que domina este método puede estimar valores con rigor técnico incluso en ausencia de cotizaciones directas, elevando la calidad y credibilidad de su dictamen.

En valuación industrial, el tamaño importa.

Pero la técnica importa aún más.

COVEVAPRO

Puesta en valor, atributos para la valuación

Mtro. Arq. Domingo Antonio

Ibarra Mandujano

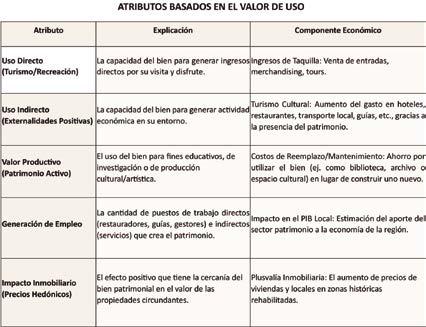

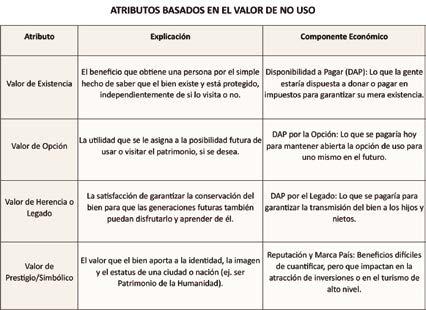

El Patrimonio no es solo un conjunto de bienes heredados, sino una construcción social dinámica que representa la identidad y memoria de una comunidad. Su valuación no puede limitarse a un simple cálculo monetario, sino que debe incorporar el reconocimiento de sus múltiples valores y el impacto que genera en el entorno. La Puesta en Valor es el proceso fundamental que permite transformar esos valores intrínsecos en beneficios tangibles (económicos, sociales, culturales) y asegurar su preservación para futuras generaciones. Analizar los Atributos del Patrimonio es el punto de partida esencial para una valuación integral y sostenible, y para orientar cualquier estrategia de gestión e intervención.

Mtro.

Arq. Domingo Antonio Ibarra Mandujano

La UNESCO y otras organizaciones se han comprometido a la protección y preservación del patrimonio cultural, promoviendo su valor y conservación a través de la difusión de su importancia y la creación de conciencia sobre la responsabilidad ciudadana en su cuidado.

En concordancia con lo anterior, podemos decir que el primer paso para la puesta en valor de los inmuebles que son Patrimonio Cultural, es la Voluntad de protegerlos, y es que forman parte del pasado y la cultura del pueblo, merecen ser apreciados y protegidos. Es responsabilidad de las administraciones públicas establecer planes para la puesta en valor de los bienes culturales pues, al ser patrimonio de toda la ciudadanía, deben de ser protegidos por los gobiernos.

Una definición generalmente usada y que se atribuye la autoría a Joan Santacana, destacado arqueólogo y profesor universitario español con destacada labor en el campo de la museografía didáctica e interactiva, que dice: “La Puesta en Valor es el proceso de transformar un bien histórico y conservado en un recurso activo, comprensible y disfrutable para la sociedad actual.”

Luego entonces, la puesta en valor del patrimonio cultural implica un proceso integral que abarca desde la identificación y protección de los bienes, hasta su recuperación, interpretación y difusión. Este proceso es fundamental para resaltar la originalidad del patrimonio, establecer medidas de protección y fomentar su perdurabilidad.