Boletines oficiales

Estatal Estatal

COMPETENCIAS DEL DEPARTAMENTO DE GESTIÓN TRIBUTARIA

Resolución de 17 de diciembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 13 de enero de 2021, sobre organización y atribución de funciones en el ámbito de competencias del Departamento de Gestión Tributaria.

Síntesis: La Resolución de 17 de diciembre de 2025 reorganiza el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria para adaptarlo al aumento de cargas y a nuevas obligaciones fiscales.

Se crean nuevas áreas especializadas (devoluciones, gestión censal, asistencia jurídico-técnica y fiscalidad internacional) y se refuerza la planificación y el control.

Se desdobla el área de Declaraciones Informativas y Retenciones y se impulsa una gestión específica del IRPF. La Oficina Nacional de Gestión Tributaria ve sistematizadas y ampliadas sus competencias, incluyendo tasas y cánones.

La norma entra en vigor con carácter general tras su publicación, con efectos diferidos al 1-1-2027 para dicha última competencia.

RESUMEN:

1. Objeto de la norma (artículo único; apartado segundo, en su nueva redacción)

La Resolución tiene por objeto modificar la organización y la atribución de funciones del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, mediante la creación de nuevas áreas funcionales, el desdoblamiento de otras existentes y la redistribución competencial, con el fin de adaptar la estructura administrativa a los cambios normativos, al aumento de la carga de trabajo y a los retos tecnológicos actuales.

2. Contenido y principales modificaciones introducidas

2.1. Reordenación general del Departamento de Gestión Tributaria (apartado segundo.1 a 4)

Se mantiene la configuración del Departamento como centro directivo de la gestión tributaria, pero se actualizan y sistematizan sus competencias, reforzando la planificación, coordinación, información, asistencia y control en vía de gestión.

2.2. Subdirección General de Planificación y Coordinación (apartado segundo.5)

• Creación del Área de Objetivos y Ejecución de Devoluciones (apartado segundo.5, párrafos tercero a sexto)

Se atribuyen a esta nueva área funciones específicas de:

• planificación y control del programa de devoluciones,

• seguimiento de fondos disponibles,

• elaboración de indicadores del Plan de Objetivos y del Sistema de Información para la Dirección.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 18

2.3. Subdirección General de Técnica Tributaria (apartado segundo.6)

• Desdoblamiento del Área de Declaraciones Informativas y Retenciones (apartado segundo.6, párrafo tercero)

Se crean dos áreas diferenciadas:

• Área de Declaraciones Informativas (apartado segundo.6.1), encargada de los modelos, obligaciones de información y prestaciones patrimoniales públicas.

• Área de Retenciones (apartado segundo.6.2), responsable del diseño y mantenimiento de los sistemas de cálculo de retenciones y de la mejora del sistema informativo correspondiente.

2.4. Subdirección General de Información y Asistencia Tributaria (apartado segundo.7)

• Creación del Área de Imposición Directa a las Personas Físicas (apartado segundo.7, párrafo tercero)

Se le atribuyen funciones relacionadas con:

• programas de ayuda a la presentación de declaraciones (Renta Web y otros),

• contenidos de la Sede electrónica,

• análisis de proyectos normativos autonómicos en IRPF y Patrimonio.

2.5. Subdirección General de Verificación y Control Tributario (apartado segundo.8)

• Creación del Área de Gestión Censal (apartado segundo.8, párrafo tercero y apartado segundo.8.4)

Se centralizan en esta área las funciones relativas a:

• creación y mantenimiento del censo y registros,

• migración a nuevos entornos tecnológicos,

• reingeniería del modelo censal y campañas de depuración.

2.6. Subdirección General de Asistencia Jurídica y Coordinación Normativa (apartado segundo.9)

• Creación del Área Técnico-Jurídica (apartado segundo.9, párrafo tercero y apartado segundo.9.1)

Se le atribuyen, entre otras, las funciones de:

• valoración de recursos de alzada y de casación,

• análisis de allanamientos,

• coordinación de criterios en procedimientos especiales de revisión,

• elaboración de estudios e informes normativos e interpretativos.

2.7. Área de Fiscalidad de No Residentes y Proyectos Internacionales (apartado segundo.4)

Se crea un área transversal, dependiente directamente de la Dirección del Departamento, con competencias en:

• normativa y modelos relativos a no residentes,

• coordinación de proyectos internacionales,

• relaciones con foros y organismos internacionales.

2.8. Oficina Nacional de Gestión Tributaria (apartado tercero)

• Se mantiene su estructura en Área Ejecutiva General y Área de No Residentes (apartado tercero.1).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 18

• Se sistematizan sus competencias materiales (apartado tercero.1.1 y 1.2)

• Nueva competencia en materia de tasas y cánones (apartado tercero.1.1.j)

2.9. Funciones del personal en órganos y sedes de Gestión Tributaria (apartado octavo)

Se introducen ajustes relevantes en:

• órganos competentes para iniciar y resolver procedimientos de gestión (apartado octavo.2.1),

• reglas de tramitación de procedimientos de revisión (apartado octavo.2.2),

• separación funcional en procedimientos sancionadores (apartado octavo.2.3)

3. Entrada en vigor (disposición final única)

• Entrada en vigor general: día siguiente al de su publicación en el BOE, esto es el 27 de diciembre de 2025

• Entrada en vigor diferida: el 1 de enero de 2027 para la competencia relativa a tasas y cánones del apartado tercero.1.1.j).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 18

IGIC

Canarias

DECRETO ley 7/2025, de 23 de diciembre, de ampliación del periodo de aplicación del tipo cero del Impuesto General Indirecto Canario a determinadas operaciones relativas a la erupción volcánica en la isla de La Palma.

Se modifica el primer párrafo del apartado tres de la disposición adicional sexta del texto refundido de las normas legales aprobadas por la Comunidad Autónoma de Canarias en relación al Impuesto General Indirecto Canario y el Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias, aprobado por Decreto Legislativo 1/2025, de 13 de octubre, que queda redactado del modo siguiente:

Hasta el día 31 de diciembre de 2025, será aplicable en el Impuesto General Indirecto Canario el tipo cero a las entregas o importaciones de bienes y servicios, excluidos los bienes inmuebles, los necesarios para la reposición, recuperación, o reactivación de las actividades empresariales o profesionales, incluidas las agrícolas, ganaderas, forestales o pesqueras, y las actividades culturales, sanitarias, educativas, científicas, deportivas, sociales o religiosas, en aquellos casos en los que las construcciones, instalaciones o explotaciones en las que se desarrollaban estas actividades hayan sido destruidas o dañadas directamente por la erupción volcánica.

“Hasta el día 31 de diciembre de 2026, será aplicable en el Impuesto General Indirecto Canario el tipo cero a las entregas o importaciones de bienes y servicios, excluidos los bienes inmuebles, los necesarios para la reposición, recuperación, o reactivación de las actividades empresariales o profesionales, incluidas las agrícolas, ganaderas, forestales o pesqueras, y las actividades culturales, sanitarias, educativas, científicas, deportivas, sociales o religiosas, en aquellos casos en los que las construcciones, instalaciones o explotaciones en las que se desarrollaban estas actividades hayan sido destruidas o dañadas directamente por la erupción volcánica”.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 18

Navarra

APLAZAMIENTO Y FRACCIONAMIENTO DE DEUDAS

ORDEN FORAL 117/2025, de 28 de noviembre, que desarrolla la regulación sobre aplazamientos y fraccionamientos de deudas y aprueba los modelos (C06 y C08) para su solicitud en el ámbito de las competencias de recaudación atribuidas a la Hacienda Foral de Navarra.

▪ Supuestos en los que las deudas por retenciones, ingresos a cuenta, pagos fraccionados o pagos a cuenta pueden ser aplazables (Art 6)

En virtud de lo establecido en el artículo 52 bis 2.b) de la Ley Foral General Tributaria, las solicitudes de aplazamiento que incluyan deudas por retenciones, ingresos a cuenta, pagos fraccionados o pagos a cuenta, podrán ser aplazadas, exclusivamente, si cumplen las condiciones indicadas en el artículo 4.1.a). (que no superen los 10.000 € y que el plazo no exceda de 12 mensualidades)

▪ Importe total a aplazar mínimo a partir del cual una deuda puede ser aplazable (Art 5)

El importe a aplazar no podrá ser inferior a 300 euros en el caso de personas físicas y a 900 euros en el caso de personas jurídicas o entidades sin personalidad jurídica.

▪ Excepciones a la obligación de aportar garantías para aplazar (Art 4.1)

No se exigirán garantías en las solicitudes de aplazamientos de periodicidad de pago mensual que no superen los siguientes importes y cumplan las siguientes condiciones:

a) 10.000 euros y que el plazo no exceda de doce mensualidades.

b) 200.000 euros, que el plazo no exceda de veinticuatro mensualidades y que se ingrese simultáneamente a su presentación, un pago a cuenta del 30 por ciento de la deuda cuyo aplazamiento solicite.

No se computarán como parte del pago a cuenta los cobros en efectivo o por compensación obtenidos en el procedimiento de apremio.

▪ Número máximo de expedientes de aplazamiento pendientes de pago;

En caso de solicitudes de aplazamiento de deudas en periodo voluntario, el número máximo de expedientes de aplazamiento pendientes de pago no podrá ser superior a cuatro, salvo que las deudas cuyo aplazamiento se solicita se garanticen, o estén garantizadas las anteriores, exclusivamente, por los aval solidario de entidad de crédito o de sociedad de garantía recíproca, o certificado de seguro de caución, o hipoteca.

▪ Número máximo de solicitudes de aplazamiento en un periodo de tiempo que determina su denegación.

En caso de solicitudes de aplazamiento de deudas en periodo voluntario, el número máximo de solitudes de aplazamiento presentadas en dicho periodo durante los doce meses anteriores a la presentación de la nueva solicitud no podrá ser superior a seis.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 18

MODIFICACIÓN DE MODELOS

ORDEN FORAL 119/2025, de 4 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 81/2015, de 25 de noviembre, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 184 "Declaración informativa anual a presentar por las entidades en régimen de atribución de rentas".

▪ Se sustituye la referencia de los códigos de países o territorios, que anteriormente se hacía al anexo III de la Orden Foral 208/2008, de 24 de noviembre, del Consejero de Economía y Hacienda, por la referencia al anexo II de la Orden EHA/3496/2011, de 15 de diciembre, por la que se aprueba la relación de códigos de países y territorios.

▪ Se modifica la descripción del campo "CLAVE PAIS", y las posiciones registro de Socio, Heredero, Comunero o Partícipe.

▪ Se modifican las subclaves a utilizar en los registros correspondientes a la Clave G "Incrementos y disminuciones de patrimonio derivados de transmisiones de elementos patrimoniales", tanto en el registro de entidad como en el registro de socio, heredero, comunero o partícipe, con el objetivo de establecer las mismas subclaves en ambos registros.

▪ Se modifica la descripción del campo "Incrementos/ disminuciones", en lo que se refiere a la clave G

▪ En el registro del socio, heredero, comunero o partícipe, se modifica la descripción del campo "Importe (Rendimiento/Retención/ Deducción.

ORDEN FORAL 122/2025, de 12 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 1/2025, de 7 de enero, del consejero de Economía y Hacienda, por la que se aprueba el modelo 193 de "Resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del impuesto sobre la renta de las personas físicas y sobre determinadas rentas del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, correspondiente a establecimientos permanentes".

▪ Se introduce un nuevo campo denominado "Código ISIN" para identificar obligatoriamente al emisor mediante este código cuando se trate de dividendos procedentes de valores negociados en el mercado secundario oficial español.

ORDEN FORAL 123/2025, de 12 de diciembre, del consejero de Economía y Hacienda, por la que se modifican la Orden Foral 286/2001, de 15 de noviembre, por la que se aprueba el modelo 192; la Orden Foral 177/2010, de 14 de diciembre, por la que se aprueba el modelo F-50; la Orden Foral 133/2018, de 18 de octubre, por la que se aprueba el modelo 199; la Orden Foral 30/2022, de 16 de marzo, por la que se aprueba el modelo 195; y la Orden Foral 111/2022, de 25 de octubre, por la que se aprueba el modelo 345.

▪ El artículo segundo, modifica la Orden Foral 177/2010, de 14 de diciembre, por la que se aprueba el modelo F-50 de declaración anual de operaciones con terceras personas, para crear en los diseños de registro un nuevo campo denominado "Número de convocatoria BDGNS" en el tipo de registro 2 (registro de declarado) en el que se consignará, en su caso, el número de convocatoria de las subvenciones y ayudas concedidas por las Administraciones Públicas que deban ser informadas en el modelo F-50 con la clave de percepción E.

▪ El artículo quinto modifica la Orden Foral 111/2022, de 25 de octubre, por la que se aprueba el modelo 345 de "Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 18

de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones". En particular, se modifica el campo "Rendimientos íntegros del trabajo no superiores a 60.000" (posición 271 del registro de tipo 2, registro de declarado) que, para facilitar su adecuada cumplimentación, se sustituye por la nueva denominación "Rendimientos íntegros del trabajo superiores a 60.000", debiendo cumplimentarse con una "S", en caso de ser superiores, o una "N", en caso contrario.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 18

Comunitat Valenciana

CANON DE SANEAMIENTO

ORDEN 9/2025, de 22 de diciembre de 2025, de la Conselleria de Economía, Hacienda y Administración Pública, por la que se aprueban los modelos de declaración del canon de saneamiento de la Generalitat.

La regulación del canon de saneamiento, contemplada en los capítulos V y VI de la Ley 2/1992, de 26 de marzo, del Gobierno Valenciano, de saneamiento de aguas residuales de la Comunitat Valenciana, ha sido profundamente modificada en la Ley 5/2025, de 30 de mayo, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat.

Artículo 20. Canon de saneamiento.

1. El canon de saneamiento es un tributo propio de la Comunitat Valenciana, con la naturaleza de impuesto real e indirecto, que constituye un ingreso específico del régimen económico-financiero de la Entidad Pública de Saneamiento de las Aguas Residuales de la Comunitat Valenciana, debiéndose destinar su recaudación, exclusivamente, a la realización de los fines recogidos en la presente ley.

2. Su hecho imponible está constituido por la producción de aguas residuales en el ámbito territorial de la Comunitat Valenciana, manifestada a través del consumo real o potencial de agua para cualquier uso, ya sea esta suministrada por entidades públicas o privadas o provenga de suministros propios.

3. El canon de saneamiento es incompatible con la exacción de tasas, precios públicos u otros tributos de carácter local aplicados a la financiación efectiva de la gestión y explotación de las obras e instalaciones a que se refiere la ley.

Será compatible, no obstante, con la imposición de tributos locales para financiar la construcción de dichas obras e instalaciones, así como con la percepción de tasas o con cualquier otro precio público o recurso legalmente autorizado para costear la prestación de los servicios de alcantarillado u otras actuaciones que no sean objeto de esta.

4. No estará sujeto el consumo de agua para su posterior abastecimiento en alta a otros servicios públicos de distribución de agua potable.

Constituye el objeto de esta orden la aprobación de los siguientes modelos, de su contenido y del procedimiento para su presentación:

1º. Modelo MD-103, «Canon de saneamiento. Declaración-liquidación. Entidades suministradoras»

Están obligadas a presentar el modelo MD-103 y, en su caso, a realizar el pago de la deuda tributaria, en calidad de sustitutos del contribuyente, las personas físicas o jurídicas, así como las entidades que, aun careciendo de personalidad jurídica, constituyan una unidad económica o un patrimonio separado y presten el servicio de abastecimiento domiciliario de agua mediante redes o instalaciones de titularidad pública o privada.

2º. Modelo MD- 203, «Canon de saneamiento. Declaración de consumos. Suministros propios».

Están obligadas a presentar el modelo MD-203, en calidad de contribuyentes del impuesto, las personas físicas o jurídicas, así como las entidades que, aun careciendo de personalidad jurídica, constituyan una unidad económica o un patrimonio separado que dispongan de suministros propios medidos a través de contadores instalados para la determinación de los volúmenes consumidos u otro medio de medida del caudal consumido en el periodo de declaración.

3º. Modelo MD-301, «Canon de saneamiento. Declaración de producción de aguas residuales. Usos no domésticos».

Están obligadas a presentar el modelo MD-301 las personas físicas o jurídicas, así como las entidades que, aun careciendo de personalidad jurídica, constituyan una unidad económica o un patrimonio separado, cuando realicen cualquiera de los siguientes consumos de agua para usos no domésticos sujetos y no exentos del impuesto:

1º. Los producidos en establecimientos dedicados a cualquier actividad incluida dentro de las secciones A, B, C, D o E de la Clasificación nacional de las actividades económicas (CNAE) que sea generadora de consumos de agua no domésticos.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 10 de 18

2º. Los destinados a establecimientos o explotaciones que desarrollen actividades clasificadas en las demás secciones del CNAE que soliciten la determinación de un coeficiente corrector cuando el consumo anual de agua realizado en el citado establecimiento o explotación supere los 3.000 m³.

4º. Modelo MD-010, «Canon de saneamiento. Declaración censal de entidades suministradoras». Están obligadas a presentar dicho modelo por cada uno de los suministros que efectúen todas las personas físicas o jurídicas, cualquiera que sea la naturaleza de estas últimas, que presten o vayan a prestar, en el territorio de la Comunitat Valenciana, servicios de abastecimiento de agua en baja a terceros, a los efectos de comunicar a la EPSAR el inicio, modificación o cese de los suministros de agua sujetos al canon de saneamiento.

5º Modelo MD-202, «Canon de saneamiento. Declaración censal de suministros propios».

Los contribuyentes del canon de saneamiento que dispongan de suministros propios de agua procedentes de captaciones subterráneas o superficiales, o de instalaciones de recogida de aguas pluviales o similares, estarán obligados a presentar una declaración por cada vivienda, establecimiento o local en que tengan lugar autoconsumos de agua, a los efectos de dar cuenta, ante la entidad de saneamiento, del inicio de dichos autoconsumos, de cualquier alteración de las características declaradas o del cese del aprovechamiento hidráulico.

D.T. Primera. Primer periodo de liquidación para determinados sustitutos del contribuyente

El primer periodo de liquidación del impuesto iniciado desde la entrada en vigor de la presente orden coincidirá con el primer trimestre natural para las entidades suministradoras que durante el año natural anterior hubieran facturado en concepto de cuota tributaria más de 6.010.000 euros.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 11 de 18

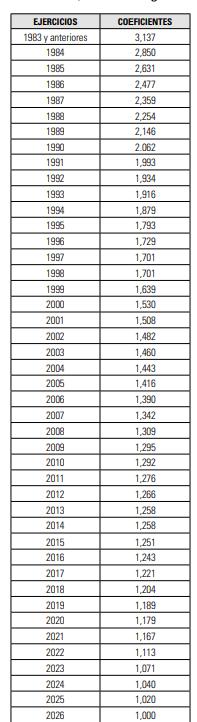

Álava

IRPF – IS

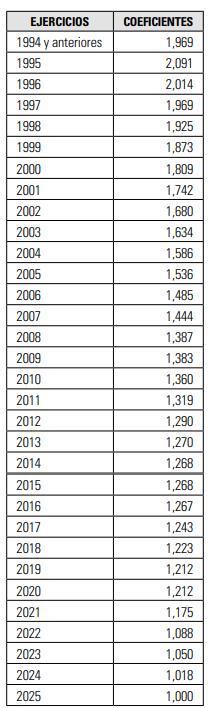

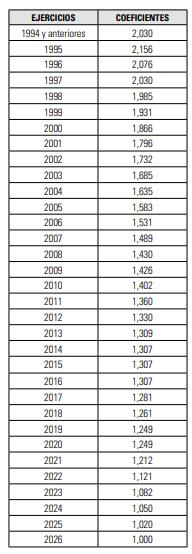

Decreto Foral 41/2025, de 16 de diciembre, del Consejo de Gobierno Foral. Aprobar los coeficientes de actualización aplicables en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre Sociedades a las transmisiones que se efectúen en el ejercicio 2026

Artículo 1. Coeficientes de actualización aplicables en el ejercicio 2026, a efectos de lo dispuesto en el apartado 2 del artículo 45 de la Norma Foral 33/2013, de 27 de noviembre, del Impuesto sobre la Renta de las Personas Físicas.

Decreto Foral 27/2024, del Consejo de Gobierno Foral de 23 de diciembre.

Artículo 2. Coeficientes de corrección monetaria aplicables para los períodos impositivos que se inicien durante 2026, a efectos de lo dispuesto en el apartado 9 del artículo 40 de la Norma Foral 37/2013, de 13 de diciembre, del Impuesto sobre Sociedades.

Decreto Foral 27/2024, del Consejo de Gobierno Foral de 23 de diciembre.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 12 de 18

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 13 de 18

Bizkaia

ORDEN FORAL 638/2025, de 16 de diciembre, de la diputada foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 1740/2017, de 5 de octubre, del diputado foral de Hacienda y Finanzas, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de empresarios, empresarias, profesionales, retenedores y retenedoras y el modelo 037, de declaración censal de modificación que han de presentar los empresarios, empresarias y profesionales (Personas Físicas).

▪ En primer lugar, cabe mencionar que la Norma Foral 4/2024, de 27 de diciembre por la que se aprueban medidas tributarias modifica el artículo 92 la Norma Foral 2/2005, de 10 de marzo General Tributaria del Territorio Histórico de Bizkaia, estableciendo la obligación para las personas jurídicas o entidades de comunicar a la Administración tributaria la identificación de los titulares reales de las mismas.

Con objeto de hacer posible el cumplimiento de esta nueva obligación de información, se introduce en el modelo 036 un nuevo anexo 7 destinado a la identificación de los titulares reales de las personas jurídicas y entidades.

▪ El Acuerdo Primero de La Comisión Mixta del Concierto Económico del 13 de noviembre de 2024, en relación con el Impuesto sobre Sociedades, el Impuesto sobre la Renta de No Residentes y el Impuesto sobre el Valor Añadido, convino con efectos a partir del 1 de enero de 2026, la elevación del umbral del volumen de operaciones de 10 a 12 millones de euros, a efectos de delimitar la competencia, en función del domicilio fiscal, para la exacción, la comprobación y para establecer, en su caso, la normativa aplicable.

En consecuencia, la presente Orden Foral modifica la Orden Foral 1740/2017, de 5 de octubre, del diputado foral de Hacienda y Finanzas, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de empresarios, empresarias, profesionales, retenedores y retenedoras y el modelo 037, de declaración censal de modificación que han de presentar los empresarios, empresarias y profesionales (Personas Físicas), al objeto de adaptar el modelo 036 a los cambios mencionados.

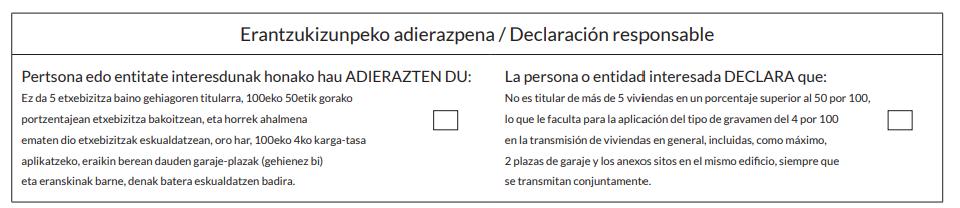

ORDEN FORAL 639/2025, de 16 de diciembre, de la diputada foral de Hacienda y Finanzas, por la que se aprueba el modelo 600 de autoliquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados y se regula su presentación.

La Norma Foral 2/2025, de 9 de abril, por la que se aprueban medidas para la revisión fiscal del sistema tributario del Territorio Histórico de Bizkaia, ha elevado el tipo impositivo aplicable a operaciones de transmisión de viviendas cuando el adquirente sea titular de más de 5 viviendas en un porcentaje superior al 50 por 100 en cada una de ellas, por lo que, con base en lo anterior, y a efectos de justificar que no se da la mencionada circunstancia, se ha introducido en la normativa del impuesto la figura de la declaración responsable, lo que conlleva la aprobación de un nuevo modelo 600 de autoliquidación donde quede reflejada esta variación.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 14 de 18

ORDEN FORAL 645/2025, de 17 de diciembre, de la diputada foral de Hacienda y Finanzas por la que se modifica, la Orden Foral 1563/2015, de 29 de julio, por la que se aprueba el modelo de declaración 215 del Impuesto sobre la Renta de No Residentes, que debe utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente, la Orden Foral 1561/2015, de 29 de julio, por la que se aprueba el modelo de declaración 210 del Impuesto sobre la Renta de No Residentes, que debe utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente y la Orden Foral 2156/2016, de 7 de diciembre, por la que se aprueba el modelo de declaración 296 Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Resumen anual de retenciones e ingresos a cuenta.

En fechas recientes se ha aprobado la Ley 3/2025, de 29 de abril, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco que, en relación con el Impuesto sobre la Renta de No Residentes, ha supuesto un cambio en su concertación de manera que ha pasado a tener la consideración de tributo de normativa autónoma en todos los supuestos, es decir, no solo para los y las contribuyentes que operan en territorio español por medio de un establecimiento permanente, sino también cuando se graven rentas obtenidas por contribuyentes sin mediación de establecimiento permanente. Dicha modificación ha supuesto la adaptación de la Norma Foral 12/2013, de 5 de diciembre, del Impuesto sobre la Renta de no Residentes, mediante la Norma Foral 5/2025 de 12 de diciembre, del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, por la que se adapta la normativa tributaria del Territorio Histórico de Bizkaia a las modificaciones introducidas en el Concierto Económico por la Ley 3/2025, de 29 de abril y se realizan otras modificaciones tributarias. Este cambio conlleva la actualización del contenido de las Ordenes Forales correspondientes a los modelos 210 y 215.

Deberá utilizarse el modelo 210:

a) Para declarar las ganancias patrimoniales derivadas de bienes inmuebles.

b) Para declarar rentas derivadas del arrendamiento o subarrendamiento de inmuebles.

ORDEN FORAL 651/2025 de 18 de diciembre, de la diputada foral de Hacienda y Finanzas por la que se modifica la Orden Foral 2190/2017, de 11 de diciembre, del diputado foral de Hacienda y Finanzas por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios y la Orden Foral del diputado foral de Hacienda y Finanzas Foral 185/2015, de 21 de enero, por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas.

En el modelo 190

▪ Se modifica el contenido de subclaves y se crean nuevas para dar cobertura a las modificaciones en el caso de prestaciones de la Clave «B. previstas en el artículo 18. a) de la Norma Foral del Impuesto», para distinguir aquellos casos en que se abonan prestaciones a los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

▪ Se desglosan las subclaves 01 y 03 de la clave K del modelo 190 (premios otorgados en juegos, concursos, rifas, etc., sin fines publicitarios; y premios organizados con fines publicitarios,

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 15 de 18

respectivamente) para consignar respecto de cada subclave indicada los que están sometidos a retención y los que no están sometidos a retención o ingreso a cuenta.

▪ Por otra parte, la Norma Foral 1/2020, de 18 de marzo, por la que se modifica la Norma Foral 13/2013, de 5 de diciembre, del Impuesto sobre la Renta de las Personas Físicas introdujo, con efectos desde el 1 de enero de 2020, un artículo 56.ter. Rendimientos de trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica en la Norma Foral del impuesto, para que los rendimientos del trabajo derivados directa o indirectamente de participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales en alguna de las entidades relacionadas en el apartado 1 del citado artículo 56. ter, obtenidos por las personas administradoras, gestoras o empleadas de dichas entidades o de sus entidades gestoras o entidades de su grupo, se integren en la base imponible del Impuesto sobre la Renta de las Personas Físicas del perceptor o de la perceptora en un 50 por ciento de su importe, sin que resulten de aplicación exención o reducción alguna, cuando se cumplan los requisitos establecidos en el apartado 2 del mencionado artículo. Para identificar los casos en los que se haya aplicado este beneficio fiscal se crea un nuevo campo en el modelo 190, que permite conocer cuándo se están consignando retribuciones a trabajadores y trabajadoras que se han beneficiado de este régimen fiscal.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 16 de 18

Gipuzkoa

APROBACIÓN DEL NUEVO MODELO 170

Orden Foral 520/2025, de 18 de diciembre, por la que se aprueba el modelo 170.

Modelo 170. Declaración Informativa. Declaración mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil.

Artículo 2. Obligados a presentar el modelo 170.

Deberán presentar el modelo 170:

a) Las entidades bancarias o de crédito y demás entidades que, de acuerdo con la normativa vigente, presten el servicio de gestión de cobros a través de tarjetas, con soporte físico o virtual, que ofrezcan funciones de efectivo, débito, débito diferido, crédito y dinero electrónico, en cualquier moneda, así como a través de pagos asociados a un número de teléfono móvil, a empresarios y profesionales establecidos en España.

b) Las entidades de dinero electrónico, las entidades de pago y demás entidades que faciliten la instalación de terminales de venta y la ejecución de operaciones de cobro por empresarios y profesionales establecidos en España.

c) Las sucursales en territorio español de las entidades señaladas en las letras a) y b) de otros Estados miembros de la Unión Europea o de terceros países, así como las mismas entidades que operen en España en régimen de libre prestación de servicios, por los servicios de gestión de cobro y de instalación de terminales de venta a empresarios y profesionales establecidos en España.

La presente orden foral entrará en vigor el 1 de enero de 2026, y será de aplicación por primera vez, para las declaraciones relativas al mes de enero de 2026, que se presentarán en el mes de febrero de 2026.

MODIFICACIÓN DEL MODELO 193

Orden Foral 523/2025, de 19 de diciembre, por la que se modifica el modelo 193 aprobado por la Orden Foral 546/2023, de 5 de diciembre.

▪ Se introduce un nuevo campo denominado «Código ISIN» para identificar obligatoriamente al emisor mediante este código cuando se trate de dividendos procedentes de valores negociados en el mercado secundario oficial español.

MODIFICACIÓN DEL MODELO 190

Orden Foral 526/2025, de 19 de diciembre, por la que se modifica la Orden Foral 586/2023, de 27 de diciembre, por la que se aprueba el modelo 190 «Impuesto sobre la renta de las personas físicas. Retenciones e ingresos a cuenta de rendimientos del trabajo y de actividades económicas y premios. Resumen anual», y las formas y plazos de presentación.

▪ La nueva información relativa a los sistemas de previsión social, que comprende los datos relativos a las aportaciones y contribuciones empresariales a los distintos sistemas de previsión y los datos relativos al salario bruto anual de la entidad empleadora, se incluyen en el registro de: «Información relativa a aportaciones y contribuciones a planes de previsión social preferentes.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 17 de 18

▪ Se crea una nueva subclave para el caso de prestaciones de la Clave «B. Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos», con la finalidad de distinguir aquellos casos en que se abonan prestaciones a los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares.

▪ En caso de obtención de ganancias patrimoniales derivadas de los premios que deben ser objeto de consignación en la clave «K» del modelo 190, resulta necesario diferenciar los supuestos de sometimiento a retención o ingreso a cuenta de tales premios si superan los 300 euros, y los de no sometimiento a retención o ingreso a cuenta, aspecto cuya diferenciación no está contemplada en las subclaves existentes hasta ahora para esta clave «K».

▪ Se incluyen nuevas subclaves en las percepciones consignadas con Clave L, «Rentas exentas y dietas exceptuadas de gravamen», para identificar las ayudas económicas exentas prestadas por el sector público para el alquiler de vivienda y las ayudas al Programa Emantzipa de emancipación juvenil, previstas en el Decreto 191/2023, de 26 de diciembre.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 18 de 18