Boletines Oficiales

Índice

Boletín Oficial del Estado

MODIFICACIÓN MODELOS IVA:

Orden HAC/27/2026, de 22 de enero, por la que se modifican la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado; la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, autoliquidación; la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de Declaración-resumen anual del Impuesto sobre el Valor Añadido; y la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre

Resolución del TEAR

REGULARIZACIÓN INSPECTORA

IRPF. REDUCCIÓN DEL RENDIMIENTO NETO POR INICIO DE ACTIVIDAD. La reducción del 20 % por inicio de actividad en IRPF debe aplicarse sobre el rendimiento neto positivo resultante tras la regularización inspectora

La aplicación del incentivo fiscal por inicio de actividad exige partir del rendimiento neto regularizado por la Inspección y no del inicialmente declarado

Sentencia del TSJUE

EXENCIÓN

IVA. El TJUE reconoce la exención de IVA a los servicios de limpieza prestados por agrupaciones en centros sanitarios y educativos, al considerarlos directamente necesarios para la actividad exenta debido a su carácter general

El Tribunal resuelve una cuestión prejudicial planteada por el TSJ de Cataluña sobre la aplicación de la exención del IVA en España.

Leído en la prensa

Andorra endurece los requisitos para obtener la residencia fiscal mediante inversión

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 2]

[pág. 6]

[pág. 8]

[pág. 10]

Página 1 de 10

Boletines oficiales

Boletín Oficial del Estado

MODIFICACIÓN MODELOS IVA:

Orden HAC/27/2026, de 22 de enero, por la que se modifican la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado; la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, autoliquidación; la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de Declaración-resumen anual del Impuesto sobre el Valor Añadido; y la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre

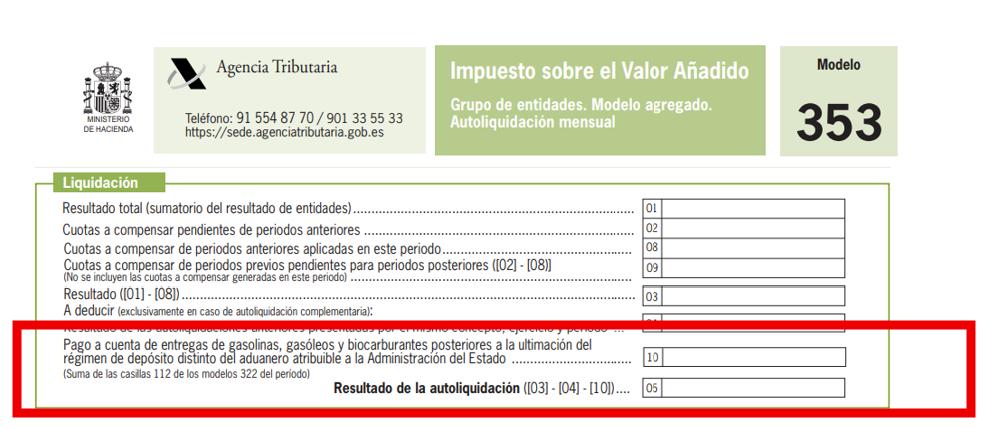

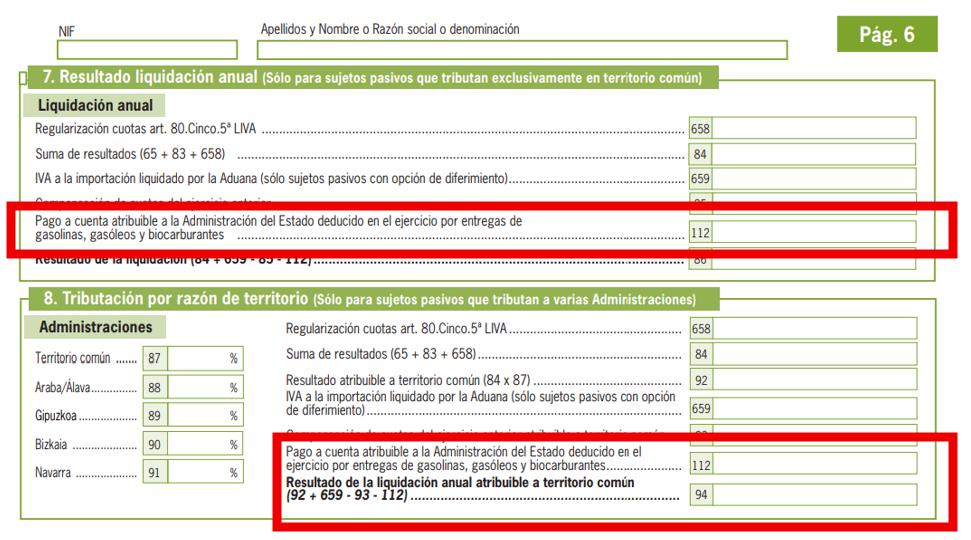

…. En concreto, los cambios introducidos tienen su origen en la nueva redacción dada al artículo 19.5.º de la Ley 37/1992 por el apartado uno de la disposición final primera de la Ley 7/2024, de 20 de diciembre, en la que se establece que, en relación con las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante, la ultimación del régimen de depósito distinto del aduanero se entenderá realizada, en todo caso, por el último depositante del producto que se extraiga del depósito fiscal, al que se repercutirá el Impuesto sobre Hidrocarburos correspondiente y que estará obligado a liquidar el IVA por la operación asimilada a la importación, o por el titular del depósito fiscal en caso de que sea el propietario del producto. Asimismo, el último depositante del producto que se extraiga, o el titular del depósito fiscal en caso de que sea el propietario del producto, estará obligado a garantizar el ingreso del IVA correspondiente a la posterior entrega sujeta y no exenta del bien extraído del depósito fiscal.

En el mismo sentido, el apartado undécimo del anexo de la Ley 37/1992, introducido por el apartado tres de la disposición final primera de la Ley 7/2024, establece que el último depositante de las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante que se extraigan del depósito fiscal, o el titular del depósito fiscal en caso de que sea el propietario de dichos productos, estará obligado a constituir y mantener una garantía del ingreso del Impuesto sobre el Valor Añadido correspondiente a las entregas sujetas y no exentas que se hagan posteriormente de dichos bienes.

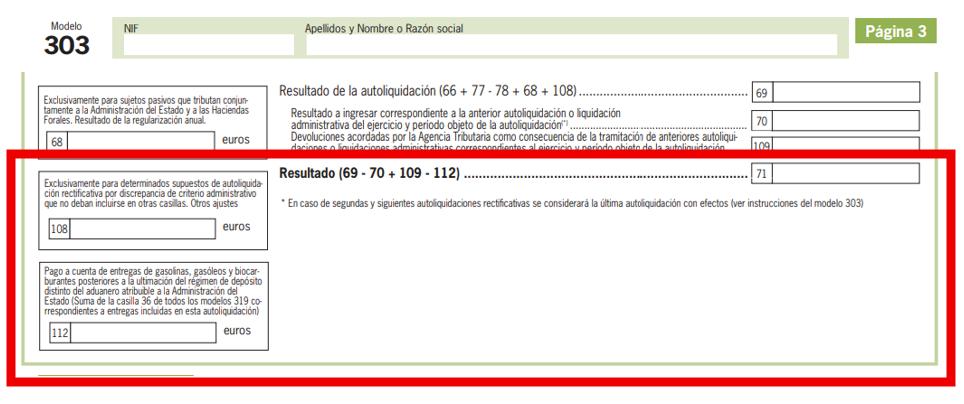

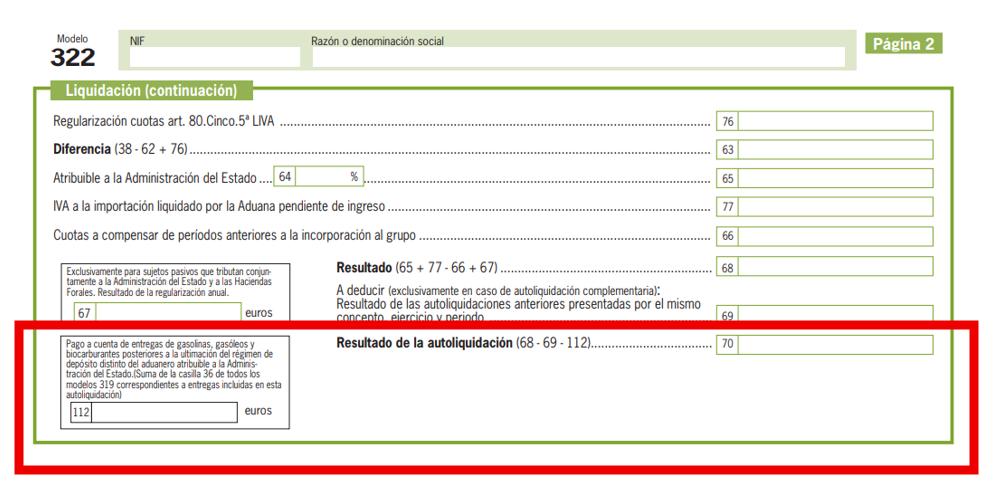

La garantía, que no será aplicable cuando el último depositante o, en su caso, el titular del depósito fiscal tenga reconocida la condición de operador económico autorizado o la de operador confiable, podrá consistir en aval de entidad de crédito, institución financiera o compañía de seguros, o bien, en un pago a cuenta del Impuesto sobre el Valor Añadido correspondiente a la entrega sujeta y no exenta posterior a la ultimación del régimen de depósito distinto del aduanero, pago que será deducible en la autoliquidación correspondiente al período de liquidación en que se incluya el Impuesto sobre el Valor Añadido correspondiente a la entrega posterior.

El nuevo régimen que se introduce con esta modificación normativa ha requerido la aprobación de otras tres órdenes ministeriales, con cuya entrada en vigor debe coordinarse la presente orden.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 10

Por lo que se refiere al aval, cabe citar en primer lugar la Orden HAC/1497/2025, de 17 de diciembre, por la que se aprueban los modelos, requisitos y aspectos generales correspondientes a los avales a los que se refiere el apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y que deben constituirse en garantía del ingreso del citado impuesto con ocasión de la entrega de determinados carburantes que abandonen el régimen de depósito distinto del aduanero. La presente orden entrará en vigor el día 1 de enero de 2026 y, sin perjuicio de lo dispuesto en el número 5.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se aplicará por primera vez a las extracciones realizadas a partir del día 1 de febrero de 2026.

En segundo lugar y en relación con la condición de operador confiable, debe tenerse en cuenta la Orden HAC/1496/2025, de 17 de diciembre, por la que se aprueba el procedimiento para reconocer la condición de operador confiable y por la que se regula la creación y el mantenimiento de un registro de operadores confiables, en materia de garantías del ingreso del impuesto sobre el valor añadido correspondiente a determinados carburantes que abandonan el régimen de depósito distinto del aduanero.

La presente orden entrará en vigor el 1 de enero de 2026.

Finalmente, respecto del pago a cuenta debe tenerse en cuenta la Orden HAC/1495/2025, de 17 de diciembre, por la que se aprueba el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero» y se establecen las condiciones y el procedimiento para su presentación.

La presente orden entrará en vigor el día 1 de enero de 2026 y, sin perjuicio de lo dispuesto en el número 5.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se aplicará por primera vez a las extracciones realizadas a partir del día 1 de febrero de 2026.

Disposición final única. Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y se aplicará por primera vez:

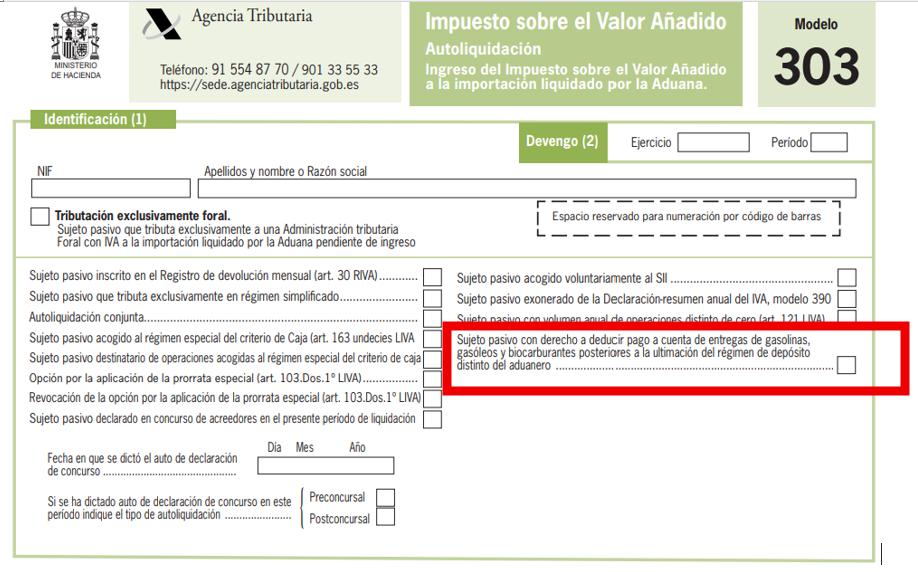

1. A las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303, 322 y 353 correspondientes al segundo trimestre o al mes de febrero de 2026.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 10

2. A la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, correspondiente al ejercicio 2026.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 10

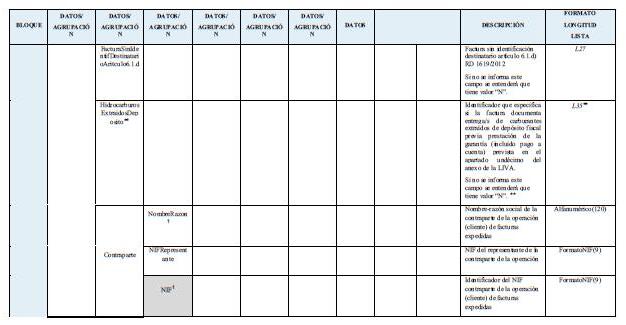

3. A los registros de facturación que deban remitirse al libro registro de facturas emitidas correspondientes a operaciones realizadas a partir de 1 de febrero de 2026.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 5 de

Resolución del TEAR

REGULARIZACIÓN INSPECTORA

IRPF. REDUCCIÓN DEL RENDIMIENTO NETO POR INICIO DE ACTIVIDAD. La reducción del 20 % por inicio de actividad en IRPF debe aplicarse sobre el rendimiento neto positivo resultante tras la regularización inspectora

La aplicación del incentivo fiscal por inicio de actividad exige partir del rendimiento neto regularizado por la Inspección y no del inicialmente declarado

Fecha: 24/09/2025

Fuente: webdelaAEAT

Enlace: Resolución del TEAC de 24/09/2025

SÍNTESIS: El TEAC confirma que la reducción del 20 % por inicio de actividad económica en el IRPF debe aplicarse sobre el rendimiento neto positivo definitivo, es decir, el que resulta tras la comprobación inspectora, y no sobre el inicialmente declarado por el contribuyente. El Tribunal aclara que los incentivos fiscales solo pueden calcularse sobre bases correctamente determinadas conforme a la normativa, reforzando el criterio de que las regularizaciones administrativas afectan plenamente al cálculo de beneficios fiscales asociados a la actividad económica.

HECHOS

▪ La contribuyente, abogada en ejercicio y dada de alta en actividades económicas, presentó su autoliquidación del IRPF del ejercicio 2015 aplicando la reducción del 20 % por inicio de actividad económica.

▪ En el marco de un procedimiento inspector, la Administración regularizó su situación tributaria al considerar que había prestado servicios profesionales de intermediación inmobiliaria a una sociedad vinculada sin percibir retribución, procediendo a valorar dicha operación a valor de mercado. Como consecuencia de esta regularización, se incrementaron de forma muy significativa los rendimientos netos de la actividad económica declarados inicialmente.

Fallo del Tribunal

▪ El Tribunal Económico-Administrativo Central declara que la reducción del 20 % por inicio de actividad económica debe calcularse sobre el rendimiento neto positivo definitivo de la actividad, una vez efectuados los ajustes derivados de la comprobación inspectora.

▪ Por lo tanto, de acuerdo con el espíritu del razonamiento del TS (sentencia de 15/10/2020 rec. 1434/2019; y sentencia del 25/02/2021 rec. 1302/2020), plenamente trasladable a este caso, debe admitirse la pretensión planteada por la recurrente y entender que, en su caso, la reducción se aplicaría, tras la comprobación inspectora, sobre el rendimiento neto positivo total regularizado, y no únicamente sobre el importe resultante de la autoliquidación presentada inicialmente por la obligada tributaria.

Fundamentos jurídicos del criterio del TEAC

1. Naturaleza de la reducción por inicio de actividad El TEAC recuerda que la reducción del 20 % prevista en la normativa del IRPF se aplica sobre el rendimiento neto positivo de la actividad económica, concepto que solo puede determinarse correctamente una vez finalizadas, en su caso, las actuaciones de comprobación administrativa.

2. Prevalencia del rendimiento neto comprobado El Tribunal razona que el rendimiento neto relevante a efectos fiscales no es el declarado por el contribuyente, sino el que resulta conforme a Derecho tras

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 10

la regularización practicada por la Administración. La reducción no puede aplicarse sobre una magnitud que ha sido corregida por no ajustarse a la normativa tributaria.

3. Coherencia del sistema tributario. Admitir que la reducción se calcule sobre el rendimiento inicialmente declarado supondría desvincular el beneficio fiscal de la capacidad económica real finalmente determinada, generando un resultado contrario a la lógica del impuesto y a la propia finalidad de la reducción.

4. Aplicación automática de la reducción El TEAC subraya que la reducción se aplica automáticamente sobre el rendimiento neto positivo regularizado, sin que ello suponga una sanción encubierta ni una restricción indebida del incentivo fiscal, sino la consecuencia natural de haber determinado correctamente la base imponible.

Artículos:

Artículo 32.3 de la Ley del IRPF (Ley 35/2006): regula la reducción del 20 % por inicio de actividad económica y establece que se aplica sobre el rendimiento neto positivo. El TEAC interpreta que dicho rendimiento es el resultante tras la comprobación inspectora.

Artículo 28 de la Ley del IRPF: define el concepto de rendimiento neto de actividades económicas, base sobre la que se calcula la reducción.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 10

Sentencia del TSJUE

EXENCIÓN

IVA. El TJUE reconoce la exención de IVA a los servicios de limpieza prestados por agrupaciones en centros sanitarios y educativos, al considerarlos directamente necesarios para la actividad exenta debido a su carácter general

El Tribunal resuelve una cuestión prejudicial planteada por el TSJ de Cataluña sobre la aplicación de la exención del IVA en España.

Fecha: 22/01/2026 Fuente: webdelPoderJudicial Enlace: Sentencia del TSJEU de 22/01/2026

SÍNTESIS: El TJUE ha dictaminado que los servicios de limpieza prestados por agrupaciones a centros sanitarios y educativos pueden beneficiarse de la exención de IVA prevista en la Directiva 2006/112/CE, incluso si son de carácter general. Rechaza que la normativa española exija una vinculación exclusiva del servicio con la actividad exenta o presuma una distorsión de la competencia por ese motivo. Esta sentencia refuerza la aplicación amplia de la exención a actividades necesarias para sectores de interés general.

HECHOS

QUE TRAEN CAUSA EN EL ASUNTO

La Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de 22 de enero de 2026 resuelve las cuestiones prejudiciales planteadas por el Tribunal Superior de Justicia de Cataluña en los asuntos acumulados C-379/24 (Agrupació de Neteja Sanitària, A.I.E.) y C-380/24 (Educat Serveis Auxiliars, S.C.C.L.), frente al Tribunal Económico-Administrativo Regional de Cataluña (TEARC).

Hechos:

▪ Ambas entidades demandantes fueron creadas como agrupaciones para prestar servicios de limpieza integral en centros donde sus miembros desarrollan actividades sanitarias (ANS) y educativas (Educat).

▪ Subcontrataron a terceros para realizar la gestión del personal y la ejecución de tareas de limpieza

▪ La Agencia Tributaria, tras inspección, denegó la exención del IVA al considerar:

o Que no prestaron directamente el servicio, al haberlo subcontratado.

o Que los servicios de limpieza no estaban vinculados directa y exclusivamente a la actividad exenta.

o Que podía producirse una distorsión de la competencia

Hacienda pretendía:

• Gravar con IVA las operaciones realizadas por estas agrupaciones, denegando la exención recogida en el artículo 20.Uno.6.º de la Ley 37/1992 (LIVA)

Objeto del procedimiento prejudicial:

▪ Determinar si la normativa española vulnera el artículo 132.1.f) de la Directiva 2006/112/CE al exigir una vinculación directa y exclusiva de los servicios a la actividad exenta y al presumir una distorsión de la competencia por el carácter general del servicio.

Fallo del Tribunal de Justicia

El TJUE estima que:

1. El artículo 132.1.f) de la Directiva 2006/112/CE se opone a una normativa nacional que excluye la exención cuando los servicios, aunque necesarios, no están vinculados exclusivamente a la actividad exenta.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 10

2. También se opone a una interpretación nacional que presume, por principio, que existe una distorsión de la competencia si los servicios pueden utilizarse en otras actividades por su carácter general

En definitiva:

▪ Sí se aplica la exención del IVA a los servicios de limpieza prestados por agrupaciones, aunque sean de carácter general, si son necesarios para la actividad exenta.

▪ No se admite una exclusión sistemática de estos servicios por el mero hecho de su carácter general o por haber sido subcontratados.

▪ El TJUE afirma que el art. 132.1.f) de la Directiva del IVA debe interpretarse en el sentido de que se opone a una normativa nacional según la cual las prestaciones de servicios realizadas por una agrupación autónoma de personas no pueden calificarse de servicios «directamente necesarios», en el sentido de esta disposición, cuando tales prestaciones son necesarias para la actividad exenta del IVA ejercida por esas personas, pero no están vinculadas exclusivamente a esta actividad debido a su carácter general. Fundamentos jurídicos del fallo

El Tribunal se basa en los siguientes argumentos:

1. Interpretación del artículo 132.1.f) de la Directiva 2006/112/CE:

▪ La norma no exige exclusividad, sino que los servicios sean "directamente necesarios" para la actividad exenta.

▪ Una interpretación demasiado estricta privaría de efecto a la exención, vulnerando el principio de neutralidad fiscal

2. Finalidad de la exención:

▪ El objetivo es facilitar el acceso a actividades de interés general (como la sanidad o la educación) evitando que se encarezcan con el IVA.

▪ Servicios como la limpieza técnica e higiénica especializada son necesarios para el funcionamiento adecuado de estos sectores.

3. Distorsión de la competencia:

▪ No puede presumirse automáticamente una distorsión por el carácter general del servicio.

▪ La posibilidad de distorsión debe ser concreta y basada en pruebas, no en presunciones generales e irrefutables.

4. Límites nacionales al derecho europeo:

▪ Los Estados pueden establecer condiciones administrativas (art. 131 Directiva), pero no pueden desnaturalizar la exención prevista por el Derecho de la Unión.

Normativa

Normativa europea:

Artículo 132.1.f) de la Directiva 2006/112/CE: Base de la exención para servicios prestados por agrupaciones autónomas. Se interpreta de forma finalista, no restrictiva.

Artículo 131 de la Directiva 2006/112/CE: Permite a los Estados establecer condiciones administrativas, sin afectar al contenido de la exención.

Artículo 134 de la Directiva: No incluye la letra f), por lo que no exige exclusividad

Normativa española:

Artículo 20.Uno.6.º de la Ley 37/1992 (LIVA): Requiere que los servicios estén "directa y exclusivamente" vinculados a la actividad exenta, lo que es contrario al Derecho de la UE según esta sentencia.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 10

Leído en la prensa

Andorra endurece los requisitos para obtener la residencia fiscal mediante inversión

El Principado de Andorra ha aprobado un endurecimiento sustancial del régimen de residencia fiscal para personas sin actividad lucrativa, en el marco de una reforma normativa orientada a reforzar el control migratorio y asegurar una contribución económica efectiva y permanente por parte de los nuevos residentes.

La medida se articula a través de la denominada Ley Ómnibus 2 (Projecte de llei de continuïtat i consolidació de les mesures per al creixement sostenible), aprobada por el Consell General, que introduce modificaciones relevantes en la legislación de inmigración y residencia, con el objetivo de evitar el uso instrumental de la residencia andorrana con fines exclusivamente fiscales y priorizar perfiles con una vinculación real y estable con la economía del Principado.

Uno de los cambios más relevantes introducidos por la nueva normativa es la transformación del depósito obligatorio de 50.000 euros, que hasta ahora debía ingresarse ante la Autoridad Financiera Andorrana (AFA).

A partir de la entrada en vigor de la ley, este importe deja de ser recuperable y pasa a tener la consideración de aportación definitiva a fondo perdido, de titularidad íntegramente estatal, sin derecho de reembolso para el solicitante. Asimismo, se prevén importes adicionales no reembolsables por cada persona a cargo incluida en la solicitud de residencia.

Adicionalmente, la norma clarifica y endurece los criterios de inversión exigidos a los residentes sin actividad lucrativa, estableciendo dos vías alternativas claramente delimitadas:

• Una inversión mínima de un millón de euros en activos andorranos, o

• Una inversión mínima de 400.000 euros en el Fondo de Vivienda, creado con fines de política pública residencial, todo ello sin perjuicio del ingreso definitivo y no reembolsable de los 50.000 euros a favor del Estado, así como de los importes adicionales correspondientes a familiares a cargo.

Las modificaciones normativas han sido desarrolladas por el Govern d’Andorra y, en su caso, publicadas en el Butlletí Oficial del Principat d’Andorra (BOPA), lo que les confiere plena eficacia jurídica.

Esta reforma se enmarca en una estrategia más amplia de alineamiento de Andorra con los estándares internacionales en materia de transparencia fiscal, control migratorio y sostenibilidad del modelo económico, reforzando el papel de la residencia como instrumento de integración económica real y no meramente formal.

Con esta iniciativa, las autoridades andorranas buscan preservar el equilibrio del modelo social y económico del Principado, asegurando que la atracción de nuevos residentes genere un impacto estructural positivo y duradero para las finanzas públicas y el mercado interno.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros