Mini Boletín FISCAL 23/01/2026 - www.gabinetedelaorden.com

Boletines Oficiales

Índice

Álava

RECAUDACIÓN

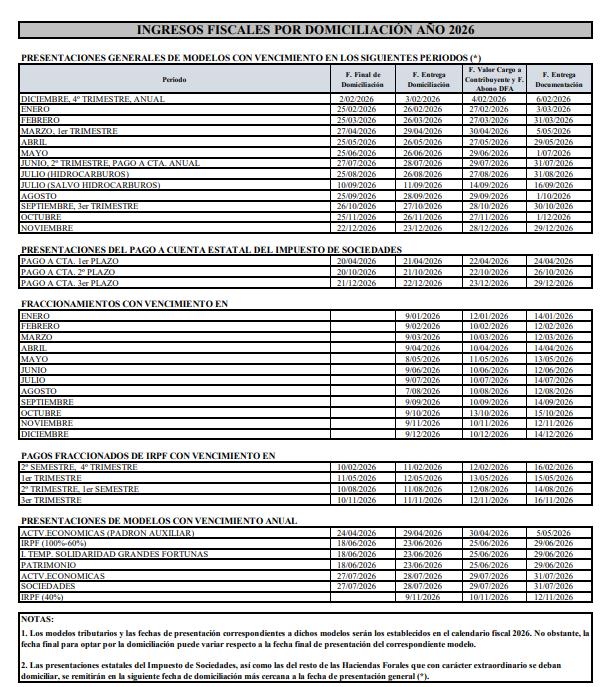

Orden Foral 718/2025 de la Segunda Teniente de Diputado General y Diputada Foral del Departamento de Hacienda, Finanzas y Presupuestos de 29 de diciembre, que establece el calendario de los ingresos fiscales domiciliados por el contribuyente en el año 2026 y fechas de liquidación quincenal de los ingresos recaudados no domiciliados

Resolución del TEAR

ALQUILER POR UN SOLO DÍA

IVA. EMBARCACIÓN DE RECREO. El alquiler de una embarcación durante un solo día, tratándose de un bien de uso mixto (susceptible, por sus características intrínsecas de un uso privado o personal por parte de su titular), no determina la existencia de una una actividad económica que permita la deducibilidad del IVA soportado en la misma. En cualqueir caso, y tratándose de un bien de inversión, si se acredita de manera fehaciente la vinculación (total o parcial) a una auténtica y real actividad económica de arrendamiento (charter náutico), el IVA soportado será deducible, exclusivamente, con el grado de afectación que le corresponda esto es, en proporción al número de días en los que el bien de inversión (embarcación de recreo) ha estado efectivamente arrendado.

NO EXENTO

IVA. COLABORACIÓN EN UN BLOG EN REDES SOCIALES. Los servicios prestados por colaboradores en medios de comunicación distintos de periódicos y revistas (en papel o digitales), como en este caso en un blog, deben calificarse como sujetos y no exentos del IVA.

El TEAR de Cataluña confirma que los servicios prestados a blogs no están exentos de IVA, pero anula la sanción por falta de motivación sobre la culpabilidad

APLAZAMIENTO CON GARANTÍA HIPOTECARIA

LGT. REDUCCIÓN POR PRONTO PAGO. El TEAR de Cataluña reconoce la validez de la hipoteca como garantía para mantener la reducción del 25% en sanciones tributarias, aplicando buena fe y confianza legítima.

[pág. 2]

[pág. 3]

[pág. 5]

[pág. 7] Auto

RETROACCIÓN DE ACTUACIONES

LGT. FALTA DE MOTIVACIÓN. El TS deberá pronunciarse sobre la caracterización del defecto de falta de motivación como un vicio formal o sustantivo, indicando si procede o no de acordar la retroacción de las actuaciones y al plazo para dictar la nueva liquidación

El Supremo decidirá sobre la naturaleza de la falta de motivación en liquidaciones tributarias y sus efectos jurídicos

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 9]

Página 1 de 10

Boletines oficiales

RECAUDACIÓN.

Álava

Orden Foral 718/2025 de la Segunda Teniente de Diputado General y Diputada Foral del Departamento de Hacienda, Finanzas y Presupuestos de 29 de diciembre, que establece el calendario de los ingresos fiscales domiciliados por el contribuyente en el año 2026 y fechas de liquidación quincenal de los ingresos recaudados no domiciliados

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 10

Resolución del TEAR

ALQUILER POR UN SOLO DÍA

IVA. EMBARCACIÓN DE RECREO. El alquiler de una embarcación durante un solo día, tratándose de un bien de uso mixto (susceptible, por sus características intrínsecas de un uso privado o personal por parte de su titular), no determina la existencia de una una actividad económica que permita la deducibilidad del IVA soportado en la misma. En cualqueir caso, y tratándose de un bien de inversión, si se acredita de manera fehaciente la vinculación (total o parcial) a una auténtica y real actividad económica de arrendamiento (charter náutico), el IVA soportado será deducible, exclusivamente, con el grado de afectación que le corresponda esto es, en proporción al número de días en los que el bien de inversión (embarcación de recreo) ha estado efectivamente arrendado.

Fecha: 29/04/2025 Fuente: webdelaAEAT Enlace: Resolución del TEAR de Baleares de 29/04/2025

SÍNTESIS: La entidad XZ, S.L. no pudo acreditar una actividad económica real de alquiler náutico, al haber alquilado su embarcación solo un día en tres años. El Tribunal confirma que, tratándose de un bien de uso mixto, el IVA solo es deducible de forma proporcional a los días efectivamente alquilados, y siempre que se pruebe su afectación a la actividad empresarial, lo que no ocurrió en este caso. La reclamación fue desestimada

HECHOS

La entidad XZ, S.L. presentó una reclamación ante el TEAR de Illes Balears contra una liquidación del IVA correspondiente a los cuatro trimestres de 2022, emitida por la AEAT (Delegación Especial EivissaFormentera), en la que se disminuyó el IVA soportado deducido.

La entidad desarrolla habitualmente actividades de marketing y publicidad, y en diciembre de 2020 se dio de alta en el epígrafe de alquiler de embarcaciones. Sin embargo, solo pudo acreditar un alquiler de su embarcación durante un único día en 2022.

La AEAT consideró que:

▪ No existía una auténtica actividad económica de alquiler de embarcaciones.

▪ Las cuotas de IVA soportadas vinculadas al amarre, mantenimiento y otras facturas relacionadas con la embarcación no eran deducibles.

▪ Algunas facturas (viajes, mobiliario, regalos) tampoco eran deducibles por no acreditarse su vinculación a la actividad empresarial o estar expresamente excluidas (art. 96 LIVA).

FALLO DEL TRIBUNAL

El TEAR desestima la reclamación presentada por XZ, S.L. y confirma la liquidación impugnada, concluyendo que no se ha probado la existencia de una actividad económica real de alquiler de embarcaciones

Fundamentos jurídicos del fallo

1. Bienes de uso mixto: La embarcación, por sus características, puede tener uso privado o empresarial, lo que exige acreditar su uso afecto a la actividad económica.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 10

2. Actividad no acreditada: Solo se demuestra un único alquiler en más de 1.000 días desde el alta en la actividad, lo cual no constituye una actividad económica real

3. Deducción proporcional: En caso de afectación parcial de un bien de inversión, solo cabe la deducción proporcional del IVA en función de los días efectivamente arrendado el bien.

4. Carga de la prueba: Corresponde al obligado tributario probar la afectación exclusiva o parcial del bien a la actividad económica (art. 105.1 LGT). La entidad no ha aportado pruebas suficientes

5. Facturas no deducibles:

▪ PROVEEDOR_4 (regalo a cliente): gasto no deducible por aplicación del artículo 96. Uno.5º LIVA

▪ Billetes, mobiliario y otros gastos: no se ha probado su afectación exclusiva a la actividad económica, ni su deducibilidad conforme al Impuesto sobre Sociedades.

Normativa aplicable

Artículo 92 LIVA – Cuotas deducibles. Define el derecho a deducir el IVA soportado en operaciones afectas a actividades económicas.

Artículo 93 LIVA – Requisitos subjetivos. Solo pueden deducir quienes sean empresarios/profesionales y realicen actividades económicas.

Artículo 94 LIVA – Operaciones deducibles. Define qué operaciones permiten ejercer el derecho a deducción.

Artículo 95 LIVA – Limitaciones al derecho a deducir. Regula la deducción proporcional de bienes de inversión con uso mixto.

Artículo 96 LIVA – Exclusiones y restricciones. Excluye la deducción del IVA en ciertos bienes y servicios (regalos, viajes, etc.).

Artículo 105.1 LGT – Carga de la prueba. Quien pretende el derecho debe probar los hechos constitutivos del mismo.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 10

Resolución del TEAR

NO EXENTO

IVA. COLABORACIÓN EN UN BLOG EN REDES SOCIALES. Los servicios prestados por colaboradores en medios de comunicación distintos de periódicos y revistas (en papel o digitales), como en este caso en un blog, deben calificarse como sujetos y no exentos del IVA.

El TEAR de Cataluña confirma que los servicios prestados a blogs no están exentos de IVA, pero anula la sanción por falta de motivación sobre la culpabilidad

Fecha: 22/08/2025 Fuente: webdelaAEAT Enlace: Resolución del TEAR de Catalunya de 22/08/2025

SÍNTESIS: El TEAR de Cataluña confirma que las colaboraciones profesionales realizadas para blogs no están exentas de IVA, al no tratarse de periódicos ni revistas, conforme al art. 20.Uno.26º LIVA. No obstante, anula la sanción impuesta por la Agencia Tributaria al considerar que no se acreditó la culpabilidad del contribuyente, quien actuó bajo una interpretación razonable de la norma

HECHOS

El contribuyente, una persona física, fue objeto de un procedimiento de comprobación limitada del IVA correspondiente a todo el ejercicio 2022. La Agencia Tributaria detectó que no se habían repercutido ni declarado cuotas de IVA por diversas operaciones. En particular:

▪ Se declararon servicios como exentos de IVA, alegando que eran colaboraciones profesionales para medios de comunicación.

▪ Las facturas emitidas a LM, S.L. correspondían a colaboraciones en un blog.

▪ La Administración consideró que dichas colaboraciones no estaban exentas del IVA, por no tratarse de servicios a periódicos o revistas.

▪ También se regularizaron otras facturas de servicios publicitarios y traducciones sin aportación personal.

Se liquidaron 972,43 € de IVA devengado no declarado en total para el año 2022. Posteriormente, se impuso una sanción de 270,90 € por infracción del art. 191 de la Ley General Tributaria.

FALLO DEL TRIBUNAL

El Tribunal Económico-Administrativo Regional (TEAR) de Cataluña resuelve:

1. Confirma la liquidación del IVA, al considerar que los servicios prestados a un blog no están exentos, conforme al art. 20.Uno.26º de la Ley del IVA.

2. Estima parcialmente la reclamación, al declarar improcedente la sanción por falta de prueba suficiente de culpabilidad.

3. Ordena aplicar, si procede, la regla de prorrata para determinar la deducción del IVA soportado, al existir operaciones sujetas y no exentas.

ARGUMENTACIÓN JURÍDICA

▪ Interpretación restrictiva del art. 20.Uno.26º LIVA: La exención solo se aplica a servicios prestados a periódicos y revistas (en papel o digitales). Los blogs u otros medios digitales distintos quedan fuera del ámbito exento.

▪ Doctrina de la DGT y jurisprudencia:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 10

▪ Consulta vinculante V1613-17: Los servicios prestados a blogs y redes sociales están sujetos y no exentos.

▪ Consulta V-0025/2010 y otras similares: delimitan expresamente el ámbito de aplicación de la exención.

▪ Sentencia TSJ Madrid, 25/10/2007: Confirma que no se puede extender la exención a colaboraciones en otros medios diferentes a periódicos o revistas.

• Motivación insuficiente de la sanción:

▪ El Tribunal aplica la doctrina del Tribunal Supremo (SSTS 10-02-2010, 03-04-2008, entre otras), exigiendo motivación específica de la culpabilidad para sancionar.

▪ Se reconoce una interpretación jurídica razonable por parte del contribuyente respecto a la posible consideración de un blog como medio de comunicación, excluyendo así la culpabilidad.

ARTÍCULOS

Art. 20.Uno.26º LIVA. Establece la exención del IVA para ciertos servicios culturales, limitando la exención a colaboraciones con periódicos y revistas. Es clave para determinar que los blogs no están incluidos.

Art. 4 y 11 LIVA. Delimitan el hecho imponible del IVA como prestaciones de servicios realizados por empresarios o profesionales.

Art. 102 a 106 LIVA. Aplicables a la regla de prorrata cuando coexisten operaciones exentas y no exentas.

Art. 191 LGT. Tipifica como infracción dejar de ingresar de forma correcta el impuesto.

Art. 179 y 183 LGT. Regulan el principio de culpabilidad y los supuestos de no exigibilidad de responsabilidad tributaria por interpretación razonable.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 10

Resolución del TEAR

APLAZAMIENTO CON GARANTÍA HIPOTECARIA

LGT. REDUCCIÓN POR PRONTO PAGO. El TEAR de Cataluña reconoce la validez de la hipoteca como garantía para mantener la reducción del 25% en sanciones tributarias, aplicando buena fe y confianza legítima.

Fecha: 30/01/2025 Fuente: webdelaAEAT Enlace: Resolución del TEAR de Catalunya de 30/01/2025

SÍNTESIS: El TEAR de Cataluña ha estimado la reclamación de una empresa a la que Hacienda retiró la reducción del 25% en sanciones por pagar mediante un aplazamiento con garantía hipotecaria. El Tribunal considera que no se pierde el derecho a la reducción cuando, pese a no aportarse aval bancario, se acredita la imposibilidad de obtenerlo, se cumple con el pago y la Administración no advierte de las consecuencias. Aplica los principios de buena fe y confianza legítima, siguiendo la doctrina del Tribunal Supremo (STS 14/12/2020 y 20/01/2021).

HECHOS

• La entidad XZ, S.L. fue declarada responsable solidaria de sanciones tributarias por sucesión en la actividad de TW, S.L., conforme al artículo 42.1.c) de la LGT, con una deuda total de 379.556,84 €, reducida a 337.773,54 € por aplicación del artículo 188.3 en relación con el artículo 41.4 de la LGT, al haber aplicado las reducciones por pronto pago.

• Sin embargo, Hacienda dictó un acuerdo exigiendo la devolución de 41.783,31 € por entender que XZ, S.L. perdió el derecho a la reducción. ¿La razón? El pago se realizó mediante un aplazamiento con garantía hipotecaria, y no mediante aval bancario o seguro de caución, como exige el artículo 188.3 LGT en su literalidad.

• La entidad interpuso recurso de reposición y, tras su desestimación, presentó la presente reclamación ante el TEAR de Cataluña, alegando que:

• Solicitó el aplazamiento en plazo.

• Justificó la imposibilidad de obtener aval bancario.

• Aportó garantía hipotecaria.

• Cumplió con el plan de pagos.

• No fue advertida de que esa forma de garantía implicaría la pérdida de la reducción.

FALLO DEL TRIBUNAL

• El Tribunal estima la reclamación presentada por XZ, S.L., anulando el acuerdo de pérdida de reducción y la resolución que lo confirmó. Declara que no se ha perdido el derecho a la reducción del 25%, al haber actuado la empresa conforme a los principios de buena fe y confianza legítima.

Fundamentación jurídica del fallo

El Tribunal se basa principalmente en:

1. Interpretación finalista del artículo 188.3 LGT: más allá del literal del precepto, lo determinante es el cumplimiento voluntario del pago de la sanción sin litigiosidad, no necesariamente con aval o seguro de caución, si se dan determinadas condiciones.

2. Jurisprudencia del Tribunal Supremo:

• STS de 14/12/2020 (rec. 498/2019) y

• STS de 20/01/2021 (rec. 890/2018)

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 10

Estas sentencias consideran válida, a efectos de mantener la reducción, la garantía hipotecaria unilateral cuando se ha justificado la imposibilidad de obtener aval y se ha cumplido el aplazamiento, siempre que la Administración no haya advertido expresamente que esa forma de garantía supone la pérdida de la reducción.

3. Principios de buena fe y confianza legítima:

• La Administración concedió el aplazamiento sin advertir sobre la pérdida de la reducción.

• Se creó una apariencia legítima de corrección que indujo a la entidad a confiar razonablemente en que no perdería el beneficio.

Normativa

Artículo 42.1.c) de la LGT: Establece la responsabilidad solidaria en casos de sucesión en la actividad económica.

Artículo 188.3 de la LGT: Regula la reducción del 25% por pronto pago, siempre que se pague en plazo o mediante aplazamiento con determinadas garantías.

Artículo 41.4 de la LGT: Dispone la aplicación de la reducción a los responsables solidarios cuando se cumplan los requisitos del artículo 188.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 10

Auto admitido a trámite

RETROACCIÓN DE ACTUACIONES

LGT. FALTA DE MOTIVACIÓN. El TS deberá pronunciarse sobre la caracterización del defecto de falta de motivación como un vicio formal o sustantivo, indicando si procede o no de acordar la retroacción de las actuaciones y al plazo para dictar la nueva liquidación

El Supremo decidirá sobre la naturaleza de la falta de motivación en liquidaciones tributarias y sus efectos jurídicos

Fecha: 17/12/2025 Fuente: webdelPoderJudicial Enlace: Auto del TS de 17/12/2025

SÍNTESIS: El Supremo analizará si la falta de motivación en una liquidación tributaria es un vicio formal o sustantivo. Admitido a trámite el recurso de casación 8682/2024 para determinar si este defecto obliga a retrotraer actuaciones y reiniciar plazos. El Tribunal decidirá si mantiene o revisa su jurisprudencia consolidada sobre esta cuestión clave en procedimientos de gestión tributaria.

HECHOS

El procedimiento se inicia a raíz de una liquidación del Impuesto sobre Sucesiones y Donaciones girada a D.ª Alejandra por la donación que su madre le hizo de participaciones sociales. La Oficina Gestora denegó la reducción por parentesco y la bonificación del 99% en la cuota, al considerar que la donataria había realizado una transmisión previa a terceros en los diez años anteriores (art. 10 bis.1º de la Ley 13/1997 de la Comunidad Valenciana).

D.ª Alejandra impugnó la liquidación alegando falta de motivación en la aplicación de las normas anti-elusión, y el TEAR de la Comunidad Valenciana le dio la razón, anulando la liquidación por defecto de motivación, sin ordenar la retroacción de actuaciones.

El TEAR consideró que la falta de motivación era un defecto sustantivo y precisamente por ello no acordó la retroacción de actuaciones, criterio que fue compartido por la sentencia impugnada que afirma que el defecto anulatorio de falta de motivación del que adolezca liquidación tributaria lo es de fondo y no formal, de modo que, en aplicación del art. 239.3 LGT, la práctica de la nueva liquidación tributaria no integra el procedimiento en el que tuviese su origen el acto objeto de impugnación.

Objeto del recurso de casación

El recurso de casación (núm. 8682/2024) ha sido admitido a trámite por el Auto de 17 de diciembre de 2025 (ATS 11871/2025), y plantea una cuestión de interés casacional objetivo:

Determinar si la falta de motivación de una liquidación tributaria constituye un vicio formal o sustantivo, y las consecuencias que ello comporta en cuanto a la retroacción de actuaciones y al plazo para dictar nueva liquidación.

La recurrente alega que la sentencia se aparta de la doctrina del TS según la cual la falta de motivación es un vicio formal, lo que sí obligaría a la retroacción y reinicio del procedimiento con cómputo de plazos nuevo (arts. 104 y 239.3 LGT).

La cuestión que presenta interés casacional consiste en reafirmar, reforzar, completar o aclarar, o revisar, en su caso, la jurisprudencia de la Sección Segunda de esta Sala Tercera sobre la caracterización del defecto de falta de motivación como un vicio formal o sustantivo, con las consecuencias inherentes en orden a la procedencia o no de acordar la retroacción de las actuaciones y al plazo para dictar la nueva liquidación.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 10

Argumentos jurídicos del Tribunal Supremo

El Tribunal admite el recurso por apreciar interés casacional objetivo (arts. 88.1, 88.2.b y 88.3.b LJCA), por considerar que:

• La sentencia impugnada se aparta de la doctrina consolidada del TS (p. ej. STS 22/12/2020, rec. 2931/2018), que considera que la falta de motivación es vicio formal, y que debe dar lugar a:

o Retroacción del procedimiento

o Continuación desde el momento del defecto, con los plazos reiniciados.

• Sin embargo, una sentencia reciente de la Sección Segunda (STS 29/09/2025, rec. 4123/2023) matiza esta cuestión, considerando que puede tener naturaleza sustantiva, dependiendo de si afecta a la resolución final y no al procedimiento en sí.

Por ello, el TS considera necesario aclarar, reafirmar o revisar su doctrina sobre este punto clave, con importantes consecuencias en términos de:

• Caducidad del procedimiento (art. 104.5 LGT).

• Interrupción o no de la prescripción.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros