Consulta de la DGT

Índice

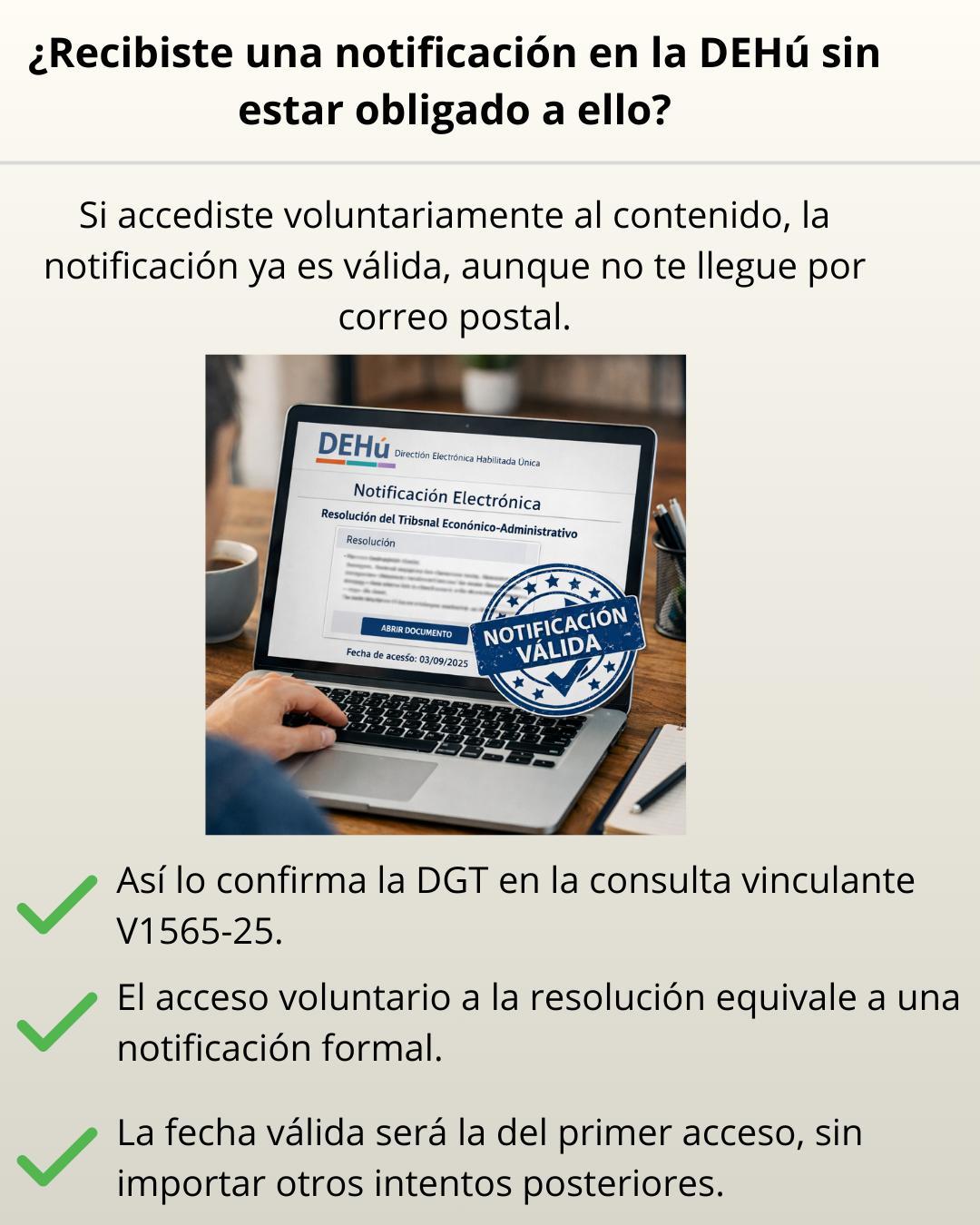

PERSONA NO OBLIGADA A RELACIONARSE ELECTRÓNICAMENTE

LGT. NOTIFICACIÓN ELECTRÓNICA. La notificación electrónica se considera válida desde el acceso voluntario, incluso si no hay obligación de utilizar medios electrónicos

La DGT aclara que una persona física que accede voluntariamente a una notificación electrónica queda válidamente notificada, sin que sea relevante la ausencia de notificación postal.

Resolución del TEAC

RÉGIMEN SIMPLIFICADO DE IVA y EO IRPF

IVA. REVOCACIÓN DE LA RENUNCIA. El TEAC concluye que es posible efectuar la renuncia al régimen especial de IVA, o al método de estimación objetiva de IRPF, de forma tácita, pero no la revocación de dicha renuncia, que ha de ser expresa. El TEAC confirma que no cabe la revocación tácita a la renuncia del régimen simplificado de IVA y estimación objetiva en IRPF

Sentencia

PRINCIPIO NON BIS IN IDEM

LGT. DERIVACIÓN DE RESPONSABILIDAD. FACTURAS FALSAS. La Audiencia Nacional anula una derivación de responsabilidad tributaria por doble sanción sobre los mismos hecho El Tribunal considera que la Administración vulneró el principio de “non bis in idem” al derivar a LA TERCERA 98 S.L. el pago de una sanción ya impuesta por el uso de facturas falsas, sancionando dos veces los mismos hechos bajo distinta forma.

BIENES MUEBLES

IVA. PLACAS SOLARES FABRICADAS EN PAÍS VASCO. La entrega de placas solares integradas en parques solares fuera del País Vasco se localiza en territorio foral si su fabricación se realizó en Bizkaia y el coste de instalación no supera el 15 %

El Tribunal Supremo descarta su calificación como edificaciones a efectos del IVA y confirma que deben tratarse como bienes muebles con instalación, consolidando la competencia de la Hacienda Foral de Bizkaia.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 2]

[pág. 4]

[pág. 6]

[pág. 8]

Página 1 de 9

Consulta de la DGT

PERSONA NO OBLIGADA A RELACIONARSE ELECTRÓNICAMENTE

LGT. NOTIFICACIÓN ELECTRÓNICA. La notificación electrónica se considera válida desde el acceso voluntario, incluso si no hay obligación de utilizar medios electrónicos

La DGT aclara que una persona física que accede voluntariamente a una notificación electrónica queda válidamente notificada, sin que sea relevante la ausencia de notificación postal.

Fecha: 03/09/2025 Fuente: webdelaAEAT Enlace: Consulta V1565-25 de 03/09/2025

SÍNTESIS: La DGT ha confirmado que, aunque una persona física no esté obligada a relacionarse electrónicamente con la Administración, el acceso voluntario al contenido de una notificación a través de la Dirección Electrónica Habilitada Única (DEHú) supone una notificación válida. No se requiere notificación postal adicional, y se toma como fecha de notificación la del primer acceso.

HECHOS

• Una persona física recibió una notificación de una resolución de un Tribunal Económico-Administrativo por vía electrónica, accediendo a su contenido a través de la Dirección Electrónica Habilitada Única (DEHú). El consultante afirma que no está suscrito al sistema de notificaciones electrónicas y no ha recibido ninguna notificación postal.

CUESTIÓN PLANTEADA

• Se solicita a la Dirección General de Tributos (DGT) que aclare cuál es la fecha en que se entiende válidamente practicada la notificación, teniendo en cuenta la posibilidad de una notificación posterior por vía postal.

CONTESTACIÓN DE LA DGT

La DGT concluye que la notificación se entiende válidamente practicada desde el momento en que la interesada accede al contenido de la misma a través de la DEHú, aunque no esté obligada a relacionarse electrónicamente con la Administración y aunque no haya recibido notificación postal.

Argumentos jurídicos:

1. Acceso voluntario: Según el artículo 43.1 de la LPAC, se considera notificación electrónica válida cuando el interesado accede voluntariamente al contenido en la sede electrónica, lo que se denomina "comparecencia electrónica".

2. Efecto jurídico del acceso: Conforme al artículo 42.2 del Real Decreto 203/2021, el acceso voluntario a la notificación electrónica por parte de una persona no obligada a comunicarse electrónicamente con la Administración tiene plenos efectos jurídicos.

3. Primacía de la primera notificación: El artículo 41.7 de la LPAC establece que, si se notifica por varios cauces, se toma como fecha válida la del primer acceso.

4. Irrelevancia de la notificación postal posterior: Dado que la notificación electrónica ya se ha practicado válidamente, cualquier notificación posterior (postal u otra) carece de efectos sobre la fecha de notificación.

ARTÍCULOS

Artículo 109 LGT: Establece que las notificaciones tributarias siguen las reglas generales del procedimiento administrativo, salvo especialidades. Es la base para aplicar la LPAC.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 9

Artículo 110 LGT: Regula el lugar de notificación, pero no limita el acceso voluntario a la notificación electrónica.

Artículo 234.4 LGT: Establece la obligatoriedad de notificación electrónica en determinados supuestos, aunque no aplica al consultante, se menciona como marco de referencia.

Artículo 41 LPAC: Regula las condiciones generales de las notificaciones, incluyendo la validez del primer acceso y el envío de avisos electrónicos.

Artículo 42 LPAC: Previene que toda notificación en papel esté disponible también electrónicamente, permitiendo al usuario optar por medios electrónicos.

Artículo 43 LPAC: Determina que la notificación electrónica se entiende practicada en el momento en que el interesado accede a su contenido.

Artículo 42.2 del Real Decreto 203/2021: Reafirma que el acceso voluntario a una notificación electrónica surte plenos efectos jurídicos, incluso si no se está obligado a comunicarse electrónicamente.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 9

Resolución del TEAC

RÉGIMEN SIMPLIFICADO DE IVA y EO IRPF

IVA. REVOCACIÓN DE LA RENUNCIA. El TEAC concluye que es posible efectuar la renuncia al régimen especial de IVA, o al método de estimación objetiva de IRPF, de forma tácita, pero no la revocación de dicha renuncia, que ha de ser expresa. El TEAC confirma que no cabe la revocación tácita a la renuncia del régimen simplificado de IVA y estimación objetiva en IRPF

Fecha: 17/11/2025 Fuente: webdelaAEAT Enlace: Resolución del TEAC de 17/11/2025

SÍNTESIS: El TEAC confirma que la revocación de la renuncia a los regímenes especiales de IVA e IRPF debe hacerse expresamente y dentro del plazo legal, no siendo válida su realización de forma tácita mediante la presentación de autoliquidaciones. Esta doctrina reitera lo establecido en su resolución de 21 de marzo de 2018 (RG 00/6227/2014).

HECHOS

▪ El contribuyente, Sr. Axy, presentó en septiembre de 2023 una declaración censal (modelo 036) ante la AEAT para modificar retroactivamente su inclusión en el régimen simplificado de IVA y en el método de estimación objetiva del IRPF, desde el 1 de enero de 2020. Justificó esta solicitud señalando que desde dicho año había tributado conforme a dichos regímenes, entendiendo que existía una revocación tácita a las renuncias efectuadas en 1994.

▪ La AEAT rechazó esta modificación censal al considerar que para aplicar dichos regímenes en 2020 debió presentarse una revocación expresa de la renuncia antes del 31 de diciembre de 2019. En consecuencia, denegó también la emisión del certificado de estar al corriente de obligaciones tributarias por la falta de presentación del modelo 390, obligatorio en el régimen general.

▪ El contribuyente recurrió ante el TEAR de Cataluña, que desestimó su pretensión, y posteriormente interpuso recurso de alzada ante el TEAC.

FALLO DEL TRIBUNAL

▪ El TEAC desestima el recurso de alzada interpuesto por el contribuyente y confirma la resolución del TEAR. Declara que no cabe la revocación tácita a la renuncia realizada a los regímenes de estimación objetiva e IVA simplificado, y que dicha revocación solo puede realizarse de manera expresa y en el plazo previsto normativamente.

FUNDAMENTOS JURÍDICOS DEL FALLO

1. Distinción entre renuncia y revocación:

▪ La renuncia puede ser tácita o expresa, pero la revocación debe ser exclusivamente expresa

▪ Así lo establecen claramente el artículo 33.2 del Reglamento del IVA y el artículo 33.3 del Reglamento del IRPF, además de la normativa anual aplicable para 2020.

2. Plazos obligatorios:

▪ La revocación debía haberse presentado antes del 31 de diciembre de 2019 para surtir efectos desde el 1 de enero de 2020.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 9

▪ La presentación en septiembre de 2023 no permite modificar la situación censal con efectos retroactivos.

3. Vínculo entre regímenes:

▪ La renuncia o exclusión en uno de los regímenes (IVA o IRPF) arrastra automáticamente la exclusión en el otro.

4. Precedente del TEAC:

▪ Se cita la resolución TEAC de 21 de marzo de 2018 (R.G. 00/6227/2014), que confirma que no cabe revocación tácita y que solo produce efectos la revocación expresa

NORMATIVA

Artículo 33 del Reglamento del IVA (RD 1624/1992): Regula la opción y renuncia a los regímenes especiales, estableciendo que la revocación debe ser expresa

Artículo 33 del Reglamento del IRPF (RD 439/2007): Dispone que la revocación a la renuncia del método de estimación objetiva ha de hacerse expresamente en diciembre previo.

Artículo 122.Dos.4º de la Ley del IVA (Ley 37/1992): Vínculo entre estimación objetiva del IRPF y régimen simplificado del IVA.

Artículo 120.2 y 115 de la Ley General Tributaria (Ley 58/2003): Sobre la potestad de comprobación de la Administración y la revisión de autoliquidaciones.

Orden HAC/1164/2019, artículos 5 y 6: Fija los plazos y condiciones para ejercer la renuncia o revocación al régimen de estimación objetiva y régimen simplificado para el ejercicio 2020.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 9

Sentencia

PRINCIPIO NON BIS IN IDEM

LGT. DERIVACIÓN DE RESPONSABILIDAD. FACTURAS FALSAS. La Audiencia Nacional anula una derivación de responsabilidad tributaria por doble sanción sobre los mismos hecho

El Tribunal considera que la Administración vulneró el principio de “non bis in idem” al derivar a LA TERCERA 98 S.L. el pago de una sanción ya impuesta por el uso de facturas falsas, sancionando dos veces los mismos hechos bajo distinta forma.

Fecha: 18/09/2025

Fuente: webdelPoderJudicial

Enlace: Sentencia del TS de 18/09/2025

SÍNTESIS: La Audiencia Nacional, en la sentencia SAN 4024/2025, anula una derivación de responsabilidad tributaria a LA TERCERA 98 S.L. por vulnerar el principio de non bis in idem. La empresa ya había sido sancionada por usar facturas falsas y se le impuso además el pago de la sanción al emisor. El Tribunal estima el recurso, al considerar que se sancionaron dos veces los mismos hechos.

HECHOS

La entidad LA TERCERA 98 S.L. interpuso recurso contencioso-administrativo contra la resolución del TEAC de 23 de septiembre de 2020, que desestimó su recurso de alzada frente a una resolución del Tribunal EconómicoAdministrativo Regional de Baleares. Dicha resolución acordaba la derivación de responsabilidad tributaria a la mercantil en relación con deudas tributarias del contribuyente D. Vicente

Hechos relevantes:

• D. Vicente, deudor principal, reconoció haber emitido facturas en 2007 y 2008 que no se correspondían con obras reales, admitiendo que solo se realizó el 50% de las obras facturadas en 2007 y el 75% en 2008.

• Se consideró que LA TERCERA 98 S.L. participó en una simulación fiscal, utilizando facturas falsas para minorar su carga tributaria.

• La Administración tributaria entendió que existía responsabilidad solidaria de la empresa por su participación en la infracción tributaria del deudor principal.

• La empresa recurrente solicitó subsidiariamente la revisión del importe de la sanción a 111.773,16 euros y alegó la vulneración del principio de "non bis in idem", al haber sido ya sancionada por el uso de facturas falsas.

Fallo del Tribunal

• La Audiencia Nacional estima el recurso de LA TERCERA 98 S.L. y anula la resolución del TEAC, declarando improcedente la derivación de responsabilidad tributaria.

• Además, impone las costas a la Administración (máximo de 3.000 €).

Fundamentos jurídicos del Tribunal

1. Naturaleza sancionadora del art. 42.1.a) LGT: El Tribunal reconoce, conforme a jurisprudencia del Tribunal Supremo (STS 7/02/2023, rec. 109/2021), que la responsabilidad solidaria por colaboración activa en infracción tributaria tiene carácter sancionador. Por tanto, está sujeta a los principios del Derecho sancionador (presunción de inocencia, culpabilidad, tipicidad, y especialmente non bis in idem).

2. Aplicación del principio “non bis in idem”:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 9

La Sala entiende que no puede sancionarse dos veces por los mismos hechos. La recurrente ya fue sancionada por el uso de facturas falsas, y derivarle además el pago de la sanción impuesta al emisor de dichas facturas vulnera este principio, al tratarse de conductas conexas y no autónomas.

3. Improcedencia de discutir el importe de la sanción en este procedimiento: La Audiencia declara que en este procedimiento no cabe valorar la cuantía de la sanción, al tratarse exclusivamente de una impugnación sobre la derivación de responsabilidad.

4. Referencia a doctrina del Tribunal Supremo: Se cita la STS 3418/2013, que anula una derivación por tratarse de una doble sanción sobre hechos ya sancionados.

Artículos:

Art. 42.1.a) LGT: Define la responsabilidad solidaria de quienes colaboran activamente en infracciones tributarias. Es el precepto en el que se basó la Administración para derivar la responsabilidad.

Art. 180.2 LGT: Se refiere a la imposibilidad de sancionar dos veces por los mismos hechos. Se cita como límite para la coexistencia de sanción y derivación.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 9

Sentencia

BIENES MUEBLES

IVA. PLACAS SOLARES FABRICADAS EN PAÍS VASCO. La entrega de placas solares integradas en parques solares fuera del País Vasco se localiza en territorio foral si su fabricación se realizó en Bizkaia y el coste de instalación no supera el 15 %

El Tribunal Supremo descarta su calificación como edificaciones a efectos del IVA y confirma que deben tratarse como bienes muebles con instalación, consolidando la competencia de la Hacienda Foral de Bizkaia.

Fecha: 15/12/2025

Fuente: webdelPoderJudicial

Enlace: Sentencia del TS de 15/12/2025

SÍNTESIS: El Tribunal Supremo, en su STS 5887/2025, confirma que la entrega de placas solares fabricadas en Bizkaia pero instaladas en parques solares fuera del País Vasco no constituye una transmisión de bienes inmuebles, sino de bienes muebles con instalación. Al no superar el 15 % del precio el coste de instalación, y habiéndose realizado la fabricación en territorio foral, la operación se localiza en Bizkaia a efectos del IVA e IS, confirmando así la competencia de la Hacienda Foral. Se rechaza la aplicación del Código Civil y se da prioridad a la normativa tributaria y a las consultas vinculantes de la DGT.

HECHOS

El conflicto surge a raíz del recurso contencioso-administrativo interpuesto por el Abogado del Estado en representación de la Administración General del Estado (AGE), contra la Resolución 97/2023, dictada por la Junta Arbitral del Concierto Económico con la Comunidad Autónoma del País Vasco, que resolvió a favor de la Diputación Foral de Bizkaia (DFB) un conflicto de competencias en materia de IVA e Impuesto sobre Sociedades (IS) respecto a los ejercicios 2007 y 2008 de la empresa ALBIASA SOLAR S.L.

Hechos relevantes:

▪ ALBIASA SOLAR S.L., con domicilio fiscal en Bizkaia, transmitió parques solares en su integridad (en Cartagena y Jaén) y diversas instalaciones fotovoltaicas individuales integradas en otros parques situados en territorio común

▪ La AEAT considera que esas instalaciones constituyen bienes inmuebles, lo que implicaría que la competencia de exacción del IVA e IS correspondería al Estado.

▪ La DFB sostiene que se trata de bienes muebles con instalación, al no superar el 15 % de la contraprestación total el coste de instalación y haberse fabricado en Bizkaia.

FALLO DEL TRIBUNAL

▪ Desestima el recurso interpuesto por la Administración General del Estado.

▪ Ratifica la resolución de la Junta Arbitral, que atribuye la competencia de exacción a la Diputación Foral de Bizkaia.

▪ Imposición de costas a la parte recurrente con un máximo de 4.000 euros.

FUNDAMENTOS JURÍDICOS DEL TRIBUNAL

1. Calificación de los bienes como muebles:

▪ Las instalaciones fotovoltaicas individuales no tienen la consideración de edificaciones ya que son desmontables sin menoscabo, lo que impide calificarlas como inmuebles.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 9

▪ Se trata de una entrega de bienes muebles con instalación y, por tanto, deben localizarse en Bizkaia si el coste de instalación no excede del 15 %, como ocurrió.

2. Sobre el “derecho de uso” de las instalaciones comunes:

▪ No hubo transmisión de propiedad sobre las instalaciones comunes del parque solar, sino una prestación de servicios, lo que refuerza la tesis de la DFB.

3. Aplicación de normativa fiscal, no civil:

▪ El Supremo aclara que no procede aplicar el artículo 334 del Código Civil para calificar estas instalaciones, dado que la normativa tributaria ofrece criterios suficientes para resolver el caso.

4. Consulta vinculante de la DGT:

▪ Se da prevalencia a las consultas vinculantes más recientes de la Dirección General de Tributos (V0533-18, V2442-20, V0288-20), que niegan la consideración de edificación a las placas solares en estos contextos.

NORMATIVA

Concierto Económico con el País Vasco:

Artículo 16: Regula la localización de operaciones según la naturaleza del bien (mueble o inmueble). Aplicable porque define la competencia tributaria según el tipo de bien y su ubicación.

Artículo 28: Puntos de conexión para el IVA.

Norma Foral 7/1994 del IVA de Bizkaia:

Artículo 6: Define las edificaciones, excluyendo expresamente los inmuebles por destino del artículo 334 del CC.

Artículo 8: Define qué se considera entrega de bienes.

Artículo 11: Regula las prestaciones de servicios (como la cesión de uso de instalaciones comunes).

Artículo 79.2: Base imponible en operaciones mixtas (entregas + servicios), aplicable para la descomposición del precio único.

Código Civil:

Artículo 334: Define qué son bienes inmuebles, pero descartado por el TS para este caso.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 9