Mini Boletín FISCAL 15/09/2025 - www.gabinetedelaorden.com

Diarios Oficiales

ESTATAL

ÍNDICE

COMPETENCIAS DEPARTAMENTOS AEAT Orden PJC/1000/2025, de 10 de septiembre, por la que se modifica la Orden PRE/3581/2007, de 10 de diciembre, por la que se establecen los departamentos de la Agencia Estatal de Administración Tributaria y se les atribuyen funciones y competencias

Consultas de la DGT

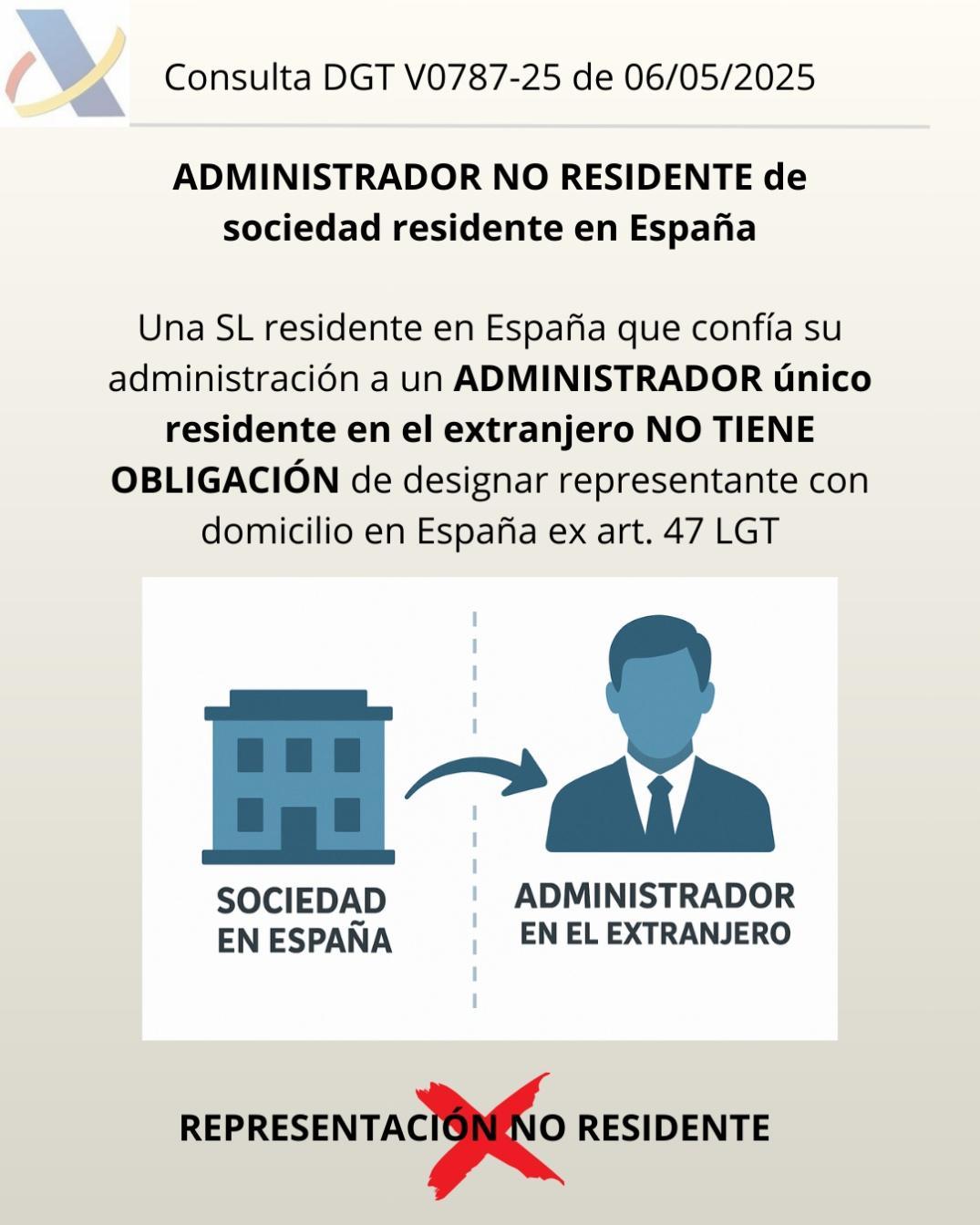

ADMINISTRADOR ÚNICO NO RESIDENTE

LGT. REPRESENTANTE FISCAL. La sociedad residente cuya administración recae sobre una persona física no residente en territorio español no deberá nombrar representante en territorio español.

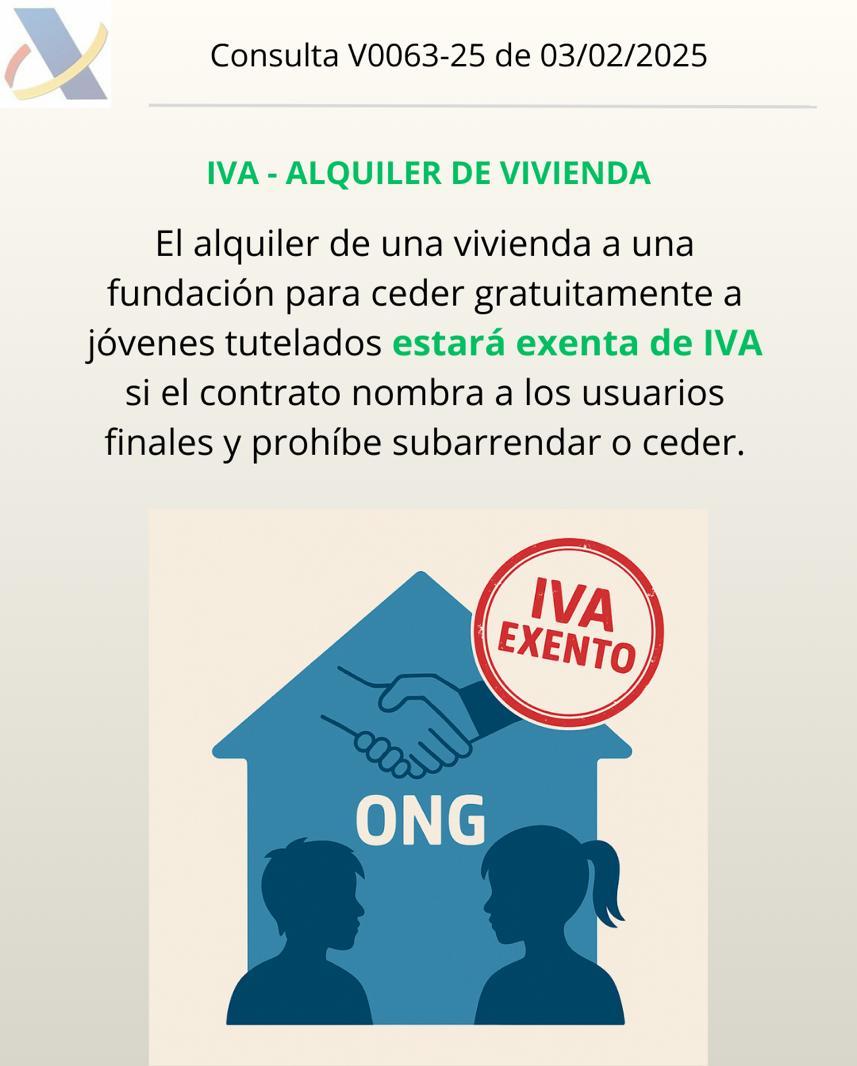

BECAS PARA PREPARAR OPOSICIONES ARRENDAMIENTO VIVIENDA

IVA. EXENCIÓN. El arrendamiento de una vivienda a una fundación que a su vez la cede gratuitamente a jóvenes tutelados estará exenta de IVA si no hay explotación económica o si el contrato identifica a los usuarios finales

Actualidad de la Comunidad de Madrid

EMPRESA FAMILIAR INCENTIVOS FISCALES. Díaz Ayuso anuncia una nueva Ley de Apoyo a la Empresa Familiar con deducciones fiscales y ayudas para planes de sucesión y modernización

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 2]

[pág. 3]

[pág. 5]

[pág. 7]

[pág. 8]

Página 1 de 11

Boletines Oficiales

Diario Oficial del Estado

COMPETENCIAS DEPARTAMENTOS AEAT. Orden PJC/1000/2025, de 10 de septiembre, por la que se modifica la Orden PRE/3581/2007, de 10 de diciembre, por la que se establecen los departamentos de la Agencia Estatal de Administración Tributaria y se les atribuyen funciones y competencias

La norma adapta la Orden PRE/3581/2007 a cambios derivados de: Directiva (UE) 2021/514 (DAC7), Reglamento (UE) 2017/2454 (IVA cooperación), y la reforma del Reglamento de procedimientos amistosos (RD 1794/2008) por RD 399/2021 para alinear el Derecho interno con la Directiva (UE) 2017/1852

Cambios:

1) Departamento de Inspección Financiera y Tributaria (art. 5.1):

▪ Letra f): se explicita su papel en dirección/planificación y selección de actuaciones de gestión tributaria relacionadas con grandes empresas (incluida potestad sancionadora y devoluciones).

▪ Letra ñ): asume la tramitación y control de denuncias y comunicaciones presentadas ante la AEAT en materias de su competencia.

▪ Letra w) (fiscalidad internacional):

o Coordina unidades especializadas.

o Inicia, instruye (con posible designación de instructor) y resuelve procedimientos amistosos competencia de la AEAT, ejerciendo funciones de autoridad competente (título III del RD 1794/2008) e interviene también cuando afecten a beneficios empresariales con EP y empresas asociadas (títulos II y IV). Emite informes en los no competencia de la AEAT y coordina la ejecución de acuerdos.

o Instruye APAs (acuerdos previos de valoración), acuerdos de intangibles y acuerdos sobre vinculadas con otras Administraciones.

o Fija criterios en foros internacionales y supervisa/participa en cooperación administrativa: inspecciones conjuntas, controles simultáneos, presencia de funcionarios.

2) Competencias del Director del Departamento de Inspección (art. 5.2):

▪ Letra e): puede extender competencias de órganos de inspección de una Delegación a otras (art. 59.4 RGAT).

▪ Letra n): autoriza el intercambio directo de información por funcionarios que participen en actuaciones de cooperación mencionadas en 5.1.w) 6.º.

▪ Letra q): resuelve solicitudes de no aplicación del RD 1007/2023 (Veri*factu) conforme a su art. 5, previa solicitud del interesado.

▪ Nueva letra r): cláusula residual de competencias.

3) Departamento de Aduanas e Impuestos Especiales (art. 7.2):

▪ Letra j): simétrica a 5.2.e (extensión de competencias entre Delegaciones).

▪ Nueva letra o): autoriza participación de sus funcionarios en cooperación con otros Estados/Comisión Europea (controles simultáneos, presencia en oficinas) incluido intercambio directo de información

▪ Letra p): cláusula residual.

Entrada en vigor

14 de septiembre de 2025

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 11

Consulta de la DGT

ADMINISTRADOR ÚNICO NO RESIDENTE

LGT. REPRESENTANTE FISCAL. La sociedad residente cuya administración recae sobre una persona física no residente en territorio español no deberá nombrar representante en territorio español.

La DGT confirma que la obligación del art. 47 de la LGT no se aplica a entidades residentes

Fecha: 06/05/2025

Fuente: webdelaAEAT Enlace: Consulta V0787-25 de 06/05/2025

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 11

HECHOS

▪ Sociedad de responsabilidad limitada, constituida conforme a la normativa mercantil española, con domicilio social en España.

▪ Administración confiada a un administrador único de nacionalidad extranjera y residente fuera de España.

PREGUNTAS DEL CONSULTANTE

a) Si una persona jurídica residente en España está obligada a nombrar representante legal en España o si la representación recae directamente en el administrador designado.

b) En caso de ser obligatorio designar representante en España, si dicho representante actuaría como representante voluntario conforme al art. 46 LGT

3) Contestación de la DGT y argumentos jurídicos

▪ Criterio reiterado:

La DGT declara que la cuestión es sustancialmente idéntica a la resuelta en la Consulta V0378-18, de 1402-2018, y reitera su doctrina.

▪ Representación de personas jurídicas (art. 45.2 LGT):

Por las personas jurídicas actúan quienes ostenten la titularidad de los órganos a quienes corresponda su representación. En una SRL con administrador único, la representación legal de la entidad corresponde a dicho administrador, aunque sea extranjero y no residente. (Fundamento en arts. 210, 212 y 233 TRLSC).

▪ Residencia de la entidad (art. 8.1 LIS):

La sociedad es residente en España por estar constituida conforme a las leyes españolas y tener su domicilio social en España. Por ello, no le es exigible el nombramiento de representante con domicilio en territorio español previsto en el art. 47 LGT, norma aplicable a obligados tributarios no residentes.

Artículo 47. Representación de personas o entidades no residentes.

A los efectos de sus relaciones con la Administración Tributaria, los obligados tributarios que no residan en España deberán designar un representante cuando lo establezca expresamente la normativa tributaria.

La designación anterior deberá comunicarse a la Administración Tributaria en los términos que la normativa señale.

▪ Conclusión:

o No existe obligación de designar representante con domicilio en España.

o La representación legal tributaria de la sociedad la ejerce el administrador único.

o En consecuencia, queda sin objeto la cuestión sobre si ese eventual representante sería “voluntario” ex art. 46 LGT

Artículos

Art. 45.2 LGT Representación legal: Por qué aplica: determina quién representa a las personas jurídicas ante la Administración tributaria; en este caso, el administrador único

Art. 46 LGT Representación voluntaria: Por qué aplica: regula el apoderamiento voluntario; citado por el consultante. La DGT no entra a valorarlo al no existir obligación de nombrar representante adicional.

Art. 47 LGT Representación de no residente: Por qué aplica: impone la designación de representante en España a obligados no residentes (o cuando lo exija la normativa). La DGT razona que no aplica al ser la entidad residente

Art. 8.1 LIS Residencia de entidades: Por qué aplica: fija los criterios de residencia (constitución según ley española, domicilio social en España o sede de dirección efectiva). Concurren en el caso, por lo que la entidad es residente

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 11

Consulta de la DGT

ARRENDAMIENTO VIVIENDA

IVA. EXENCIÓN. El arrendamiento de una vivienda a una fundación que a su vez la cede gratuitamente a jóvenes tutelados estará exenta de IVA si no hay explotación económica o si el contrato identifica a los usuarios finales

Fecha: 03/02/2025

Fuente: web de laAEAT Enlace: Consulta V0063-25 de 03/02/2025

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 11

HECHOS:

▪ Persona física propietaria de una vivienda que proyecta arrendarla a una fundación sin ánimo de lucro.

▪ La fundación cederá el uso de la vivienda gratuitamente a jóvenes tutelados por ella.

PREGUNTA:

▪ Si el arrendamiento está exento del IVA.

▪ En su caso, si existe obligación de expedir factura.

CONTESTACIÓN DE LA DGT

▪ Sujeción al IVA del arrendamiento El arrendador de vivienda es empresario a efectos de IVA por explotar un bien con ánimo de obtener ingresos continuados (arts. 4 y 5 LIVA). El arrendamiento está sujeto al impuesto.

▪ Posible exención (art. 20.Uno.23º LIVA):

o Regla general: el alquiler de edificios destinados exclusivamente a vivienda está exento, salvo supuestos excluidos (p. ej., arrendamientos “para ser subarrendados”, letra f´).

o Si el arrendatario no actúa como empresario/profesional y cede gratuitamente: cuando la fundación no realiza actividad empresarial o profesional y cede sin contraprestación a los jóvenes (actúa como consumidor final), el alquiler está sujeto pero exento

o Si existe cesión posterior en el marco de una actividad: si la fundación explotara la vivienda (subarriendo u otra cesión en el ejercicio de actividad), el alquiler del propietario a la fundación pasa a estar sujeto y no exento (tipo 21%).

o Doctrina TEAC 15-12-2016: no hay subarriendo (y procede la exención) cuando el contrato de arrendamiento identifica de forma concreta la persona física usuaria final, prohíbe al arrendatario subarrendar o designar otros ocupantes durante la vigencia y evidencia que la finalidad exclusiva es servir de vivienda a esa persona. Si el contrato permite al arrendatario designar ocupantes, se entiende cesión posterior y no hay exención

▪ Obligación de facturar:

o Con carácter general, los empresarios deben expedir factura por las operaciones realizadas (art. 164.Uno.3º LIVA y art. 2 RD 1619/2012).

o Excepción por exención: en las operaciones exentas del art. 20 LIVA no existe obligación de expedir factura (art. 3.1.a RD 1619/2012), salvo los supuestos excluidos en el propio artículo 3.1.a (no aplicables aquí) o cuando el destinatario sea empresario/profesional y actúe como tal o lo exija para ejercer un derecho tributario (art. 2.2.a RD 1619/2012). En consecuencia, si el arrendamiento está exento conforme al art. 20.Uno.23º LIVA, el propietario no tendrá que emitir factura, salvo que la fundación actúe como empresario o solicite la factura para fines tributarios.

Artículos:

Art. 4 LIVA – Hecho imponible y operaciones sujetas: determina que las prestaciones de servicios realizadas por empresarios/profesionales están sujetas. Relevante para calificar el arrendamiento como sujeto

Art. 5 LIVA – Concepto de empresario/profesional: incluye a arrendadores de bienes como empresarios por obtener ingresos continuados. Fundamenta la sujeción del arrendador.

Art. 11 LIVA – Concepto de prestación de servicios: la cesión de uso de bienes es prestación de servicios; encaja el arrendamiento.

Art. 20.Uno.23º LIVA – Exención de arrendamientos de vivienda: regula la exención y sus exclusiones (incluida la letra f´ sobre subarriendo). Es el núcleo de la decisión.

Art. 164.Uno.3º LIVA – Obligación de expedir factura: impone la obligación general de facturar.

RD 1619/2012, art. 2 y art. 3 (Reglamento de facturación): concreta cuándo hay que facturar y excepciones para operaciones exentas del art. 20 LIVA

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 11

Actualidad Comunidad de Madrid

EMPRESA FAMILIAR

INCENTIVOS FISCALES. Díaz Ayuso anuncia una nueva Ley de Apoyo a la Empresa Familiar con deducciones fiscales y ayudas para planes de sucesión y modernización

La presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, ha anunciado una nueva Ley de Apoyo a la Empresa Familiar para impulsar la creación, protección, modernización y consolidación de las más de 450.000 de estas compañías que representan el 93% del tejido empresarial, el 65% del PIB y generan el 60% del empleo privado en la región.

Fecha: 12/09/2025 Fuente: web de laComunidadde Madrid Enlace: Nota

Así lo ha adelantado durante la primera jornada del Debate del Estado de la Región que ha empezado hoy en la Asamblea de Madrid. Esta Ley autonómica Incluirá deducciones fiscales y definirá un marco normativo con medidas como la posibilidad de incluir a tíos y sobrinos dentro del 20% de participación accionarial para tener la consideración de empresa familiar También contemplará la reducción del 95% de la base imponible del Impuesto de Sucesiones y Donaciones a tíos y sobrinos, independientemente de si el fallecido tiene cónyuge o descendientes, o el aumento de la reducción de la base imponible del 95% al 99%.

Esta Ley de Apoyo a la Empresa Familiar formará parte de una Estrategia, a la que el Gobierno madrileño destinará una dotación de 2,5 millones de euros durante el primer año. El objetivo es facilitar la creación de este tipo de compañías, y especialmente su mantenimiento y crecimiento en la región. Además de las deducciones, contendrá diversas medidas para facilitar la actividad empresarial en torno a diversos ejes, como la formación y el empleo, la inversión y el acceso a financiación, la internacionalización, la innovación o la digitalización.

De esta manera, contempla una convocatoria inicial de ayudas, principalmente dirigidas a planes de sucesión y modernización. También destaca la creación de una plataforma para facilitar que aquellas empresas familiares sin relevo generacional puedan encontrar profesionales externos interesados en continuar el negocio, la instauración de un servicio público de mediación familiar, o la concesión de préstamos para la adquisición de medios productivos, terrenos o inversiones.

Además, se contempla conceder ayudas para la contratación de servicios de consultoría para sus procesos de relevo y para la formación de perfiles demandados por estas compañías. También, la creación de un sello de empresa familiar que reconozca su trayectoria.

Con esta Ley de Apoyo a la Empresa Familiar, la Comunidad de Madrid busca reforzar la competitividad de un sector clave que combina mentalidad emprendedora, tradición, empleo estable y arraigo, garantizando que las empresas familiares sigan siendo motor de crecimiento y prosperidad.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Guia pràctica de l'impost sobre transmissions patrimonials i actes jurídics documentats – actualitzada el 19.08.2025

Transmissions i constitució y cessió drets reals sobre immobles urbans (llevat dels drets reals de garantia)

Transmissions i drets reals sobre immobles rústics (llevat dels drets reals de garantia)

Transmissions i drets reals sobre amarradors (llevat dels drets reals de garantia)

Transmissions de valors i drets de subscripció de l’article 338 de la Llei 6/2023, de 17 de març, dels mercats de valors i dels serveis d’inversió

Transmissió d’habitatge a un contribuent que tingui la consideració legal de gran tenidor

[1] a) Es considera gran tenidor la persona física o jurídica que sigui propietària de més de 10 immobles d'ús residencial o amb una superfície construïda de més de 1.500 m2 d'ús residencial situats a Catalunya. També té aquesta consideració la persona física o jurídica que sigui titular de cinc o més immobles urbans d'ús residencial ubicats dins la zona de mercat residencial tensionat declarada per la Generalitat de Catalunya. En el còmput no s'inclouen ni els garatges ni els trasters. Més informació: Municipis declarats zona de mercat residencial tensat

D'acord amb la Resolució 3/2025 de la DGTJ sobre l’aplicació del tipus de gravamen del 20 % en les transmissions patrimonials oneroses d’habitatges quan l’adquirent sigui una persona física o jurídica que tingui la consideració de gran tenidor o es transmeti un edifici sencer d'habitatges:

• És propietari d'un immoble la persona física o jurídica que tingui la plena propietat o la nua propietat. No es considera propietari a qui tingui la propietat d'un dret real d'usdefruit o d'habitació d'un immoble.

• Per al còmput del nombre d’habitatges respecte dels quals la persona física o jurídica ha d’ésser propietària per a tenir la condició de gran tenidor, s'apliquen les regles següents:

1a. Es computa com un habitatge el bé immoble en què la persona física o jurídica (contribuent de l'impost) és propietària del 100 %.

2a. Si el contribuent és propietari d’un o més immobles en un percentatge de participació diferent del 100 %, tindrà la consideració de gran tenidor si la superfície construïda d’ús residencial total que resulta de la suma dels metres quadrats obtinguts de l'aplicació dels percentatges de participació en cadascun dels immobles, és superior a 1.500 m2.

3a. Si un mateix contribuent és propietari del 100 % d'habitatges en nombre inferior al que li atorgaria la condició de gran tenidor i alhora és copropietari d'altres habitatges, cal aplicar la regla 2a anterior, i, per tant, serà gran tenidor si la suma de les superfícies construïdes de tots els habitatges supera els 1.500 m2 (tant dels que té el 100 % de la propietat com dels que només en té una participació).

4a. Per a les persones físiques s’exclou l'habitatge habitual del còmput per a determinar si és gran tenidora. El concepte d’habitatge habitual és el que s’estableix a l'impost sobre la renda de les persones físiques.

Pel que fa a la tributació en cas de consolidació de domini:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Transmissió d’un edifici sencer d’habitatges

Transmissions i drets reals sobre habitatges amb protecció oficial (llevat dels drets reals de garantia)

Adquisició de l’habitatge habitual per famílies monoparentals

[2]

[3]

• Si en el moment de la consolidació del domini, el nu propietari és gran tenidor, el tipus de gravamen aplicable serà del 20 %.

• Si en el moment de la consolidació del domini, el nu propietari no és gran tenidor, tot i que ho era en el moment del desmembrament, no resulta aplicable el tipus del 20 %.

b) S'exclouen d'aquest tipus de gravamen les transmissions següents:

• Aquelles en què l'adquirent sigui un promotor social d'acord amb l'article 51.2 de la Llei 18/2007, del 28 de desembre, del dret a l'habitatge, o una entitat privada sense ànim de lucre que proveeixi d'habitatge persones i famílies en situació de vulnerabilitat residencial.

• Les adquisicions d'immobles destinades a la seu social o centre de treball del gran tenidor definit en la lletra a).

[2] D'acord amb la Resolució 3/2025 de la DGTJ sobre l’aplicació del tipus de gravamen del 20 % en les transmissions patrimonials oneroses d’habitatges quan l’adquirent sigui una persona física o jurídica que tingui la consideració de gran tenidor o es transmeti un edifici sencer d'habitatges:

• El concepte d’edifici d'habitatges abasta aquella edificació que conté dos o més habitatges, tingui feta o no la divisió horitzontal. En conseqüència, en queden excloses les edificacions formades per un habitatge de caràcter unifamiliar, atès que només hi ha un habitatge.

• Es considera edifici d'habitatges també aquella edificació en què, a més a més dels habitatges, hi ha alguna entitat destinada a altres usos (locals, magatzems, aparcaments, etc.).

• El tipus de gravamen del 20 % només s’aplica a la superfície de l’immoble que tingui un ús residencial d'habitatge, així com la part proporcional dels elements comuns, i en queda exclosa la part proporcional de l’immoble qualificada d’altres usos.

S'exclouen de l'aplicació d'aquest tipus de gravamen els supòsits següents:

• Quan l'adquirent sigui un promotor social d'acord amb l'article 51.2 de la Llei 18/2007, del 28 de desembre, del dret a l'habitatge, o una entitat privada sense ànim de lucre que proveeixi d'habitatge persones i famílies en situació de vulnerabilitat residencial.

• Les adquisicions d'immobles destinades a la seu social o centre de treball del gran tenidor. Es considera gran tenidor la persona física o jurídica que sigui propietària de més de 10 immobles d'ús residencial o amb una superfície construïda de més de 1.500 m2 d'ús residencial situats a Catalunya. També té aquesta consideració la persona física o jurídica que sigui titular de cinc o més immobles urbans d'ús residencial ubicats dins la zona de mercat residencial tensionat declarada per la Generalitat de Catalunya. En el còmput no s'inclouen ni els garatges ni els trasters. Més informació: Municipis declarats zona de mercat residencial tensat

• Quan en la transmissió de l'edifici concorrin conjuntament les circumstàncies següents:

• que l'adquirent sigui una persona física,

• que l'edifici tingui un màxim de 4 habitatges

• i que tots els habitatges adquirits hagin de constituir l'habitatge habitual de la persona adquirent i de familiars d'aquesta fins al 2n grau de parentiu.

A aquest efecte, per considerar que els habitatges constitueixen l'habitatge habitual del contribuent i familiars, respectivament, cal que entrin a residir-hi de manera efectiva i permanent en el termini de dotze mesos, a comptar a partir de la data de la transmissió, i que hi resideixin durant un període continuat de tres anys. S'entén que l'habitatge va tenir també aquest caràcter quan, malgrat no haver transcorregut el termini de tres anys, concorrin circumstàncies que necessàriament exigeixin el canvi d'habitatge, com la celebració de matrimoni, separació matrimonial, constitució de parella estable, extinció de parella estable, trasllat laboral, obtenció de primera feina o d'ocupació més avantatjosa o altres d'anàlogues.

En el cas que la transmissió total de l'edifici sencer es realitzi de manera progressiva en el temps, les autoliquidacions que haurà presentat el contribuent en cadascuna de les transmissions parcials, aplicant la tarifa general (TUB), s'entendran provisionals i haurà de regularitzar la situació presentant una autoliquidació complementària quan es produeixi la transmissió de l’últim habitatge, aplicant la tarifa TEH i els interessos de demora que correspongui. D'acord amb la Resolució 3/2025 de la DGTJ , aquesta regularització no resulta aplicable a les autoliquidacions corresponents a transmissions parcials de l'edifici efectuades abans del 27.06.2025, encara que, amb posterioritat, el contribuent acabi adquirint tot l'edifici.

[3] En l’última declaració de de l’impost sobre la renda de les persones físiques (IRPF), la suma de les bases imposables general i de l'estalvi, menys els mínims personals i familiars, corresponents als membres de la família monoparental, no ha d'excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 11

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una família nombrosa

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona jove de 35 anys o menys (per a fets imposables fins al 26.06.2025 el límit d’edat és de 32 anys)

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona que tingui la consideració legal de discapacitada

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona que tingui la consideració legal de víctima de violència masclista

Transmissió d'un immoble situat en un municipi rural que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissió d'un immoble situat en un municipi rural d’atenció especial que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissió d'un immoble per a rehabilitar-lo situat en un municipi rural que hagi de constituir l'habitatge habitual de la persona contribuent

Aquesta quantitat s'incrementa, en les transmissions realitzades a partir del 18.03.2023, en 14.000 euros per cada fill i filla que excedeixi del nombre de fills que la legislació vigent exigeix com a mínim perquè una família tingui la condició legal de família monoparental de categoria especial (per a transmissions anteriors, aquesta quantitat és de 12.000 euros).

[4] En l’última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de les bases general i de l'estalvi, menys els mínims personals i familiars, corresponents als membres de la família nombrosa, no ha d'excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

Aquesta quantitat s'ha d'incrementar, en les transmissions realitzades a partir del 18.03.2023, en 14.000 euros per cada fill i filla que excedeixi del nombre de fills que la legislació vigent exigeix com a mínim perquè una família tingui la condició legal de nombrosa (per a transmissions anteriors, aquesta quantitat és de 12.000 euros).

[5] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF) la suma de la base imposable general i la de l'estalvi, menys el mínim personal i familiar no pot excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

[6] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de la base imposable general i la de l'estalvi menys els mínims personals i familiars, corresponents als membres de la unitat familiar, no pot excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

[7] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de la base imposable general i la de l'estalvi menys els mínims personals i familiars, corresponents als membres de la unitat familiar, no pot excedir els 36.000 euros.

[8] La persona contribuent ha d'ésser membre d'una unitat familiar amb fills de fins a 16 anys escolaritzats en un centre educatiu al municipi rural o bé en un centre d'un altre municipi on és adscrit el centre del municipi rural. Aquest requisit d'escolarització no és exigible per als menors de fins a 3 anys.

En la última declaració de l’impost sobre la renda de les persones físiques (IRPF) , la suma de les bases imposables general i de l'estalvi, menys els mínims personals i familiars, no ha d'excedir de 36.000 euros.

[9] L'habitatge ha d'haver estat construït abans de l'1 de gener de 1970.

En la última declaració de l’impost sobre la renda de les persones físiques (IRPF), la base imposable general i de l'estalvi, menys el mínim personal i familiar, a no ha d'excedir de 36.000 euros.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Transmissió d'un immoble per a rehabilitar-lo situat en un municipi rural d’atenció especial que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissions i drets reals sobre béns mobles (llevat dels drets reals de garantia) – excepte vehicles

Compravendes d’or, metalls preciosos o altres béns per a la revenda TAU

Drets reals de garantia, préstecs i condicions resolutòries

de finques urbanes o rústiques

Concessions administratives:

• Explotació de béns

• Execució d’obres

• Explotació de serveis

• - Actes i negocis equiparats als anteriors

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página