Boletines Oficiales

Índice

ARABA

MODELO 182 y 188 Orden Foral 721/2025, de la segunda teniente de Diputado General y diputada foral del Departamento de Hacienda, Finanzas y Presupuestos, de 30 de diciembre. Modificar las Órdenes Forales 652/2007, de 17 de diciembre, y 325/2017, de 1 de junio, por las que se aprueban los modelos 182 y 188, respectivamente

Consultas DGT

RESIDENCIA DE LA TERCERA EDAD IVA. SERVICIOS DE PELUQUERÍA. Los servicios de peluquería en residencias de mayores tributan al 21% de IVA, sin tipo reducido. La DGT aclara que estos servicios no se consideran asistencia social, por lo que no pueden beneficiarse del tipo reducido del Impuesto sobre el Valor Añadido.

SOCIEDADES DE NUEVA CREACIÓN

IS. TIPO REDUCIDO POR ENTIDADES DE NUEVA CREACIÓN. La DGT avala la aplicación del tipo reducido del 15% en sociedades de nueva creación sin transmisión previa de la actividad por entidades con la mayoría de los mismos socios que realizan las mismas actividades.

La consulta confirma que la vinculación entre socios no impide aplicar el tipo reducido si no existe transmisión jurídica de la actividad ni participación superior al 50% por una sola persona física.

Sentencia

SECTOR INMOBILIARIO

ITP. TIPO REDUCIDO DEL 2%. El TSJ de Madrid permite aplicar el 2% en el ITP (sector inmobiliario) a una empresa que declarara en su IS un CNAE de agencia de publicidad. La empresa ha acreditado que el grueso de sus operaciones y beneficios se refieren a la actividad de compraventa de inmuebles, prueba de la actividad real o material que debe prevalecer para la aplicación del tipo reducido.

Monográfico

Criterios del TEAC-2025 que pueden afectar a la aplicación de la LIVA (ordenadas por artículos)

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 2]

[pág. 3]

[pág. 4]

[pág. 6]

[pág. 8]

Página 1 de 10

Boletines Oficiales

ARABA

MODELO 182 y 188 Orden Foral 721/2025, de la segunda teniente de Diputado General y diputada foral del Departamento de Hacienda, Finanzas y Presupuestos, de 30 de diciembre. Modificar las Órdenes Forales 652/2007, de 17 de diciembre, y 325/2017, de 1 de junio, por las que se aprueban los modelos 182 y 188, respectivamente

La modificación de la Orden Foral 652/2007, del diputado de Hacienda, Finanzas y Presupuestos de 17 de diciembre, por la que se aprueba el modelo 182 de declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas así como los diseños físicos y lógicos para la sustitución de las hojas interiores de dicho modelo por soportes directamente legibles por ordenador, y la modificación de la Orden Foral 325/2017, del diputado de Hacienda, Finanzas y Presupuestos de 1 de junio, de aprobación del modelo 188 de resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez y de los diseños físicos y lógicos a los que debe ajustarse el soporte directamente legible por ordenador, responde fundamentalmente a razones de actualización de las referencias normativas y adaptaciones técnicas necesarias para facilitar y mantener un correcto intercambio de información con el resto de las Administraciones Tributarias y, en consecuencia, una mejora de la gestión tributaria. De esta forma, esta orden foral regula de forma completamente integrada la normativa vigente hasta el momento y aplicable a las declaraciones informativas de los modelos 182 y 188. La presente orden foral entrará en vigor el día siguiente de su publicación en el BOTHA y será aplicable por primera vez para las declaraciones informativas que se presenten a partir del 1 de enero de 2026, en relación con la información correspondiente al año 2025.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 10

Consulta de la DGT

RESIDENCIA DE LA TERCERA EDAD

IVA. SERVICIOS DE PELUQUERÍA. Los servicios de peluquería en residencias de mayores tributan al 21% de IVA, sin tipo reducido.

La DGT aclara que estos servicios no se consideran asistencia social, por lo que no pueden beneficiarse del tipo reducido del Impuesto sobre el Valor Añadido.

Fecha: 29/07/2025

Fuente: webdelaAEAT

Enlace: Consulta V1404-25 de 22/07/2025

SÍNTESIS: La DGT aclara que los servicios de peluquería en residencias de mayores tributan al 21% de IVA.Una autónoma que presta estos servicios consultó si podían beneficiarse del tipo reducido. Hacienda responde que, al no considerarse asistencia social, deben tributar al tipo general.

HECHOS

▪ Una trabajadora autónoma presta servicios de peluquería en una residencia de mayores y consulta sobre el tipo impositivo aplicable en el IVA a dichos servicios.

PREGUNTA DEL CONSULTANTE

▪ ¿Cuál es el tipo impositivo aplicable a efectos del IVA a los servicios de peluquería que presta en una residencia de mayores?

CONTESTACIÓN DE LA DGT

La DGT considera que:

▪ La consultante tiene la condición de empresaria o profesional a efectos del IVA, ya que ordena medios personales y materiales para prestar servicios de forma independiente, asumiendo el riesgo y ventura de su actividad (art. 4 y 5 LIVA).

▪ Los servicios de peluquería prestados están sujetos y no exentos del IVA, y se deben gravar al tipo general del 21% (art. 90 Uno LIVA).

▪ El tipo reducido no es aplicable, ya que:

o El artículo 91 de la Ley del IVA no contempla los servicios de peluquería como incluidos entre los servicios sociales o de atención residencial con tipo reducido.

o Aunque se presten en residencias de mayores, no se consideran servicios de asistencia social. Conclusión: Los servicios de peluquería prestados por la consultante en residencias de mayores deben tributar al 21% de IVA.

Normativa

Artículo 4.1 de la Ley 37/1992 del IVA: Define qué operaciones están sujetas al IVA, incluyendo la prestación de servicios a título oneroso por empresarios o profesionales.

Artículo 5.1 y 5.2 de la Ley 37/1992: Determina quiénes son empresarios o profesionales y qué se entiende por actividad empresarial o profesional.

Artículo 11.2.1º de la Ley 37/1992: Considera prestación de servicios el ejercicio independiente de una profesión, arte u oficio.

Artículo 90.1 de la Ley 37/1992: Establece el tipo impositivo general del 21%.

Artículo 91.1.2º.7º y 91.2.2º.3º de la Ley 37/1992: Regula los casos en que puede aplicarse un tipo reducido, que no incluye los servicios de peluquería.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 10

Consulta de la DGT

SOCIEDADES DE NUEVA CREACIÓN

IS. TIPO REDUCIDO POR ENTIDADES DE NUEVA CREACIÓN. La DGT avala la aplicación del tipo reducido del 15% en sociedades de nueva creación sin transmisión previa de la actividad por entidades con la mayoría de los mismos socios que realizan las mismas actividades.

La consulta confirma que la vinculación entre socios no impide aplicar el tipo reducido si no existe transmisión jurídica de la actividad ni participación superior al 50% por una sola persona física.

Fecha: 15/09/2025

Fuente: webdelaAEAT

Enlace: Consulta V1627-25 de 15/09/2025

SÍNTESIS: Tipo reducido del 15% en nuevas sociedades sin transmisión de actividad previa La DGT permite aplicar el tipo reducido del 15% en el Impuesto sobre Sociedades a una entidad de nueva creación constituida por socios de una sociedad previa, siempre que no haya transmisión jurídica de la actividad y ningún socio ostente más del 50% del capital. Tampoco se aplica la exclusión si no forman parte de un grupo según el art. 42 del Código de Comercio.

HECHOS

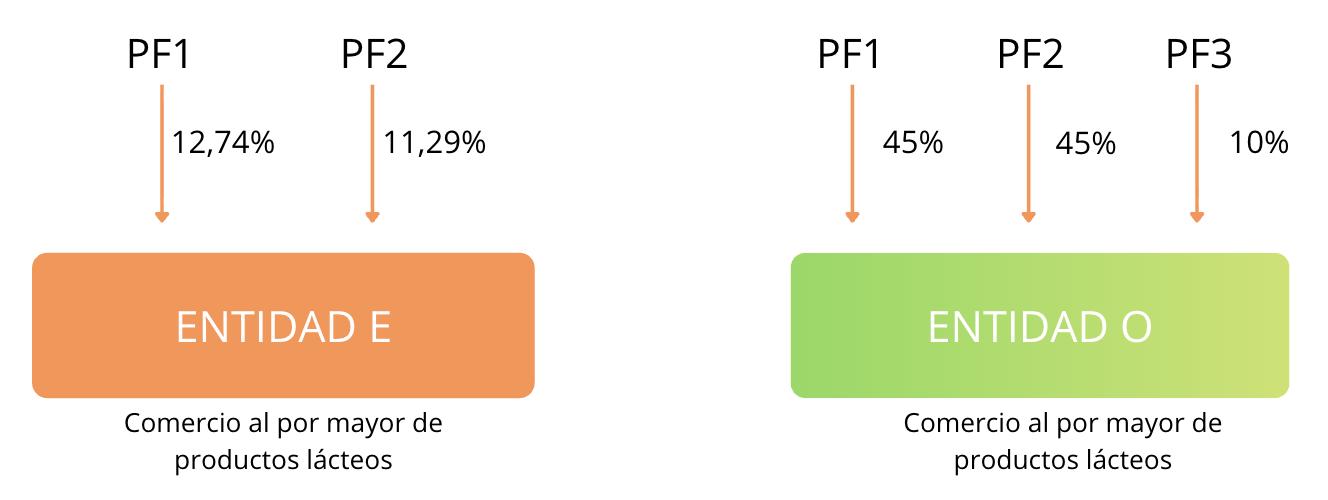

Dos hermanos (PF1 y PF2), socios minoritarios de una entidad mercantil E (12,74% y 11,29% respectivamente), deciden constituir junto con un tercero (PF3) una nueva sociedad O para desarrollar la misma actividad que realizaba la entidad E: comercio al por mayor de leche, productos lácteos, miel, aceites y grasas comestibles

▪ La sociedad E cesa dicha actividad, que ejercía en el epígrafe IAE 612.5, sin transmitir título jurídico alguno.

▪ En la nueva sociedad O: o PF1 y PF2 ostentan cada uno el 45% del capital y son administradores mancomunados. o PF3 posee el 10% restante.

▪ La actividad había sido realizada el año anterior por PF1 y PF2.

▪ La sociedad O obtuvo beneficios en su primer ejercicio.

PREGUNTAS DEL CONSULTANTE

▪ ¿Puede la sociedad O aplicar el tipo reducido del 15% del artículo 29.1 de la LIS, o se considera que hay vinculación conforme al artículo 18 de la LIS que impide la aplicación del tipo?

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 10

▪ ¿Forman parte E y O de un grupo según el artículo 42 del Código de Comercio?

▪ ¿Cuál sería el tipo de gravamen aplicable en el Impuesto sobre Sociedades?

CONTESTACIÓN DE LA DGT

▪ Aplicación del tipo del 15% (art. 29.1 LIS): La DGT confirma que sí puede aplicarse el tipo reducido, ya que:

▪ No hay transmisión jurídica de la actividad desde la sociedad E a la nueva sociedad O. Por tanto, no se aplica el supuesto del art. 29.1.a) LIS que impediría la aplicación del tipo reducido si existiera dicha transmisión.

▪ Ninguno de los socios fundadores supera individualmente el 50% del capital de O. Por tanto, tampoco se aplica el art. 29.1.b) LIS

▪ PF1 y PF2 son personas vinculadas con la sociedad O (art. 18.2.a) LIS), pero la mera vinculación sin transmisión de la actividad no impide el beneficio fiscal.

▪ La sociedad O no forma parte de un grupo en los términos del art. 42 del Código de Comercio, ya que no hay control de una sobre otra.

▪ Entidad patrimonial (art. 5.2 LIS):

No se puede determinar si la sociedad O es o no una entidad patrimonial por falta de información. En caso de serlo, no podría aplicar el tipo del 15%

▪ Conclusión:

Si la sociedad no es entidad patrimonial, podrá aplicar el tipo reducido del 15% en su primer período con base imponible positiva y en el siguiente, incluso si este último fuera negativo (TEAC, Resolución 00/04696/2023/00/00, de 24 de julio de 2023).

Normativa:

Artículo 29.1 de la LIS

Regula el tipo de gravamen reducido del 15% para entidades de nueva creación y sus excepciones (transmisión de actividad por vinculados y participación >50%).

Artículo 18.2 de la LIS

Define cuándo existe vinculación entre personas físicas y entidades. Aplica aquí porque PF1 y PF2 tienen más del 25% del capital de la nueva sociedad.

Artículo 42 del Código de Comercio

Define cuándo se considera que existe un grupo de sociedades. No aplica en este caso porque no hay control entre E y O.

Artículo 5.2 de la LIS

Define las entidades patrimoniales. Su aplicación impediría el tipo reducido si la entidad O tuviera esta condición.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 10

Sentencia

SECTOR INMOBILIARIO

ITP. TIPO REDUCIDO DEL 2%. El TSJ de Madrid permite aplicar el 2% en el ITP (sector inmobiliario) a una empresa que declarara en su IS un CNAE de agencia de publicidad.

La empresa ha acreditado que el grueso de sus operaciones y beneficios se refieren a la actividad de compraventa de inmuebles, prueba de la actividad real o material que debe prevalecer para la aplicación del tipo reducido.

Fecha: 23/10/2025

Fuente: webdelPoderJudicial

Enlace: Sentencia del TSJ de Madrid de 23/10/2025

SÍNTESIS: La Sala de lo Contencioso-Administrativo del TSJ de Madrid estima el recurso de una empresa que adquirió un inmueble aplicando el tipo reducido del 2% del Impuesto sobre Transmisiones Patrimoniales. Aunque formalmente figuraba como agencia de publicidad (CNAE 7311), acreditó que más del 75 % de su actividad en 2017 correspondía a compraventa de inmuebles por cuenta propia. El tribunal destaca que la actividad real prevalece sobre las declaraciones formales, y anula la liquidación girada por la Comunidad de Madrid.

HECHOS

▪ La entidad CLO CLO GLOBAL, S.L. interpone recurso contencioso-administrativo contra la Resolución del TEAR de Madrid de 24 de noviembre de 2023, que desestima su reclamación contra una liquidación provisional del ITPyAJD (modalidad TPO) por importe de 11.465,25 euros, dictada por la Comunidad de Madrid

▪ La controversia gira en torno a la aplicación del tipo reducido del 2% previsto en el artículo 30 del Decreto Legislativo 1/2010, relativo a tributos cedidos a la Comunidad de Madrid. CLO CLO GLOBAL, S.L. aplicó dicho tipo al adquirir una vivienda en Madrid, alegando que su actividad principal en el momento del devengo del impuesto (2017) era la compraventa de inmuebles por cuenta propia

▪ Sin embargo, la Administración tributaria denegó el tipo reducido al considerar que, formalmente, según las declaraciones fiscales, la actividad principal declarada era la del CNAE 7311 (Agencias de publicidad)

▪ La empresa aportó abundante prueba documental para acreditar que, aunque figuraba formalmente como agencia de publicidad, en la práctica su actividad real en 2017 consistió mayoritariamente en la compra, reforma, alquiler y venta de inmuebles, lo que justificaría la aplicación del tipo reducido.

FALLO DEL TRIBUNAL

▪ El Tribunal Superior de Justicia de Madrid (Sección 9.ª, Sentencia n.º 719/2025, de 23 de octubre de 2025) estima el recurso de CLO CLO GLOBAL, S.L., anula la liquidación provisional del TPO y ordena la devolución del importe ingresado indebidamente. Asimismo, impone costas a la Administración, con un límite de 1.000 euros para cada una de las partes demandadas.

FUNDAMENTOS JURÍDICOS Y ARGUMENTOS DEL TRIBUNAL

1. Sobre el concepto de “actividad principal”:

▪ El art. 30.1.b) exige que la empresa beneficiaria del tipo reducido tenga como actividad principal la construcción, promoción inmobiliaria o compraventa de inmuebles por cuenta propia.

▪ El TSJ razona que la actividad real y material prevalece frente a lo declarado formalmente en modelos tributarios (IAE, IS, IVA), especialmente cuando la empresa prueba que el 75,37 % de su actividad en 2017 fue compraventa de inmuebles

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 10

2. Sobre la prueba aportada:

▪ Se aportaron libros de facturas, escrituras notariales de compraventa, modelos fiscales (200, 390), y documentación que acredita ingresos por compraventa y alquiler de inmuebles.

▪ El tribunal considera acreditado que la mayor parte de los ingresos y operaciones provenían del sector inmobiliario, por lo que debe reconocerse esta como su actividad principal.

3. Sobre la interpretación legal:

▪ El TSJ recuerda que la ley no exige acreditación formal ni estar dado de alta en un epígrafe concreto del IAE, sino que exige verificar la actividad real desarrollada.

▪ Critica la interpretación rígida de la Administración que da prevalencia a los datos formales, lo que introduciría un requisito no previsto expresamente en el art. 30.1.b).

4. Jurisprudencia concordante:

▪ El Tribunal cita una sentencia anterior de la misma Sección (PO 114/2024, de 6 de octubre de 2025) que resuelve una cuestión idéntica a favor de la misma empresa recurrente, por lo que sigue su misma doctrina interna.

NORMATIVA

Artículo 30 del Decreto Legislativo 1/2010 de la Comunidad de Madrid: Regula el tipo reducido del 2% en el TPO en transmisiones de viviendas a empresas inmobiliarias. El apartado b) exige que la actividad principal sea la promoción inmobiliaria, construcción o compraventa de inmuebles.

OTRAS RESOLUCIONES RELACIONADAS

STSJ Madrid, 6/10/2025 (PO 114/2024): Mismo tribunal, misma empresa, cuestión idéntica, resuelta en el mismo sentido.

STSJ Madrid, 26/06/2024 (PO 1104/2022): La Comunidad de Madrid cita esta resolución en sentido contrario, aunque el tribunal no la acoge como aplicable al caso concreto, por no haberse desvirtuado la actividad principal con prueba documental como en el presente asunto.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 10

Monográfico

Criterios del TEAC-2025 que pueden afectar a la aplicación de la LIVA (ordenadas por artículos)

Resolución 00/03747/2023/00/00 de 28/01/2025

Exenciones en operaciones inmobiliarias. Entrega de terrenos urbanizados cuya urbanización no se había iniciado en la fecha de la compraventa (art 21 LIVA)

A efectos de la aplicación de la exención prevista en el artículo 20.Uno.20º de la Ley 37/1992 lo relevante no es el estado físico del terreno en la fecha de la compraventa, sino el estado del terreno que el transmitente se compromete a poner a disposición del adquirente.

En este sentido, el Tribunal Supremo ha señalado en la sentencia de 28 de octubre de 2015, recurso de casación número 427/2013, en un supuesto en el que el objeto del contrato se refería a los terrenos resultantes de un proceso de urbanización, pendiente de aprobación, que su entrega no podía entenderse producida antes de haberse siquiera iniciado dicho proceso, sin perjuicio del devengo del impuesto que pudiera producirse como consecuencia de la realización de pagos anticipados anteriores a la realización del hecho imponible.

Este criterio ha sido reiterado por el Tribunal Supremo en sentencia de 14 de marzo de 2017, recurso de casación número 203/2016.

Resolución: 00/05839/2023/00/00 de 20/02/2025

Devengo del impuesto. Prestaciones de servicios (art 75 LIVA)

En el devengo en prestaciones de servicios debe analizarse si se trata de servicios de prestación única o de trabajos parciales individualizados. Si se trata de una prestación única el devengo se produce a su finalización, a salvo de la existencia de pagos anticipados. De existir un único contrato en el que pueden individualizarse las prestaciones de servicios comprendidas en el mismo, el devengo de ellas se produce cuando se presten cada una.

En el caso concreto se analiza el servicio de asistencia jurídica en una reclamación indemnizatoria, el cual se considera de prestación única, por lo que el devengo se entiende producido cuando se concluyan las prestaciones respectivas.

Resolución 00/03983/2023/00/00 de 15/07/2025

Rectificación de bases imponibles por créditos incobrables (art 80 LIVA)

Supuesto de cuotas de IVA no repercutidas inicialmente que se repercuten a raíz de una regularización inspectora. Emitidas las facturas rectificativas en las que se procede a la repercusión del Impuesto, dichas facturas pueden ser objeto de una segunda rectificación al amparo del artículo 80.Cuatro de la Ley del IVA en caso de impago, siempre que se cumplan los requisitos exigidos por la normativa para la modificación de bases imponibles por créditos incobrables.

En estos casos, el período de un año o de seis meses a que se refiere la condición 1ª del artículo 80.Cuatro A) se debe computar desde la emisión de las facturas rectificativas en las que el impuesto fue repercutido al destinatario de la operación.

Resolución 00/05698/2023/00/00 de 13/05/2025

Modificación de base imponible por créditos incobrables. Plazo para el ejercicio del derecho (art 80.4 LIVA)

La sentencia del Tribunal Supremo de 31 de marzo de 2025 (recurso de casación 932/2023), en relación con el plazo previsto en el artículo 80.Cuatro B) de la Ley 37/1992 para la modificación de la base imponible por créditos incobrables, fija la siguiente doctrina:

“El plazo de un año y tres meses a contar desde el devengo del impuesto para proceder a la modificación de la base imponible del IVA de créditos incobrables, previsto en el artículo 80. Cuatro B) de la Ley del IVA, en la redacción a la sazón vigente, es respetuoso con el derecho europeo, en particular, con principios tales como el principio de efectividad, neutralidad y proporcionalidad, tal como han sido interpretados por la jurisprudencia europea.”

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 10

Resolución 00/04903/2024/00/00 de 25/04/2025

Requisitos que deben concurrir para considerar que un sujeto pasivo tiene un establecimiento permanente (art 84) De acuerdo con la jurisprudencia comunitaria, el concepto de “establecimiento permanente” exige un grado suficiente de permanencia y una estructura adecuada de medios humanos y técnicos. Aunque no se exige que dichos medios sean propios, en caso de que pertenezcan a otra entidad, se requiere que pueda disponer de esos medios humanos y técnicos como si fueran propios. Así sucederá cuando la entidad que es propietaria de los medios no sea responsable de ellos y no realice las prestaciones por su cuenta y riesgo.

La circunstancia de que ambas entidades estén vinculadas por pertenecer al mismo grupo, no determina, por sí sola, la calificación de establecimiento permanente, debiendo realizarse dicha calificación a la luz de la realidad económica y mercantil.

Resolución 00/07350/2024/00/00 de 15/07/2025

Rectificación de las cuotas impositivas repercutidas (art 89 LIVA)

En aquellos supuestos en los que el sujeto pasivo ha declarado y facturado unas operaciones como exentas, y más tarde, a través de las correspondientes liquidaciones, la Administración tributaria ponga de manifiesto que tales operaciones no son exentas, sino que las mismas han devengado unas cuotas de IVA en el marco de una operatoria claramente defraudatoria, y exija tales cuotas devengadas y no repercutidas de ese sujeto pasivo, que no podrá rectificarlas para recuperarlas de sus adquirentes porque lo impide el art. 89.Tres.2° de la Ley del IVA, deberá considerarse que los importes percibidos por el sujeto pasivo por tales operaciones incluyen el IVA (IVA incluido).

Resolución 00/01115/2023/00/00 de 20/02/2025

Concepto de vivienda para la aplicación del tipo reducido (art 91 LIVA)

El concepto de vivienda incluido en el artículo 91.Uno.7º de la Ley del IVA se define desde una perspectiva objetiva, es decir, desde la noción de un edificio o parte de él apto para servir de alojamiento a personas físicas.

Según la sentencia del Tribunal Supremo de 28 de enero de 2025, recurso de casación n.º 3389/2023, la aptitud de la utilización como vivienda se desprende de las características objetivas del diseño y construcción del edificio, en conjunción con el destino legal posible en cuanto debe estar destinado a satisfacer la necesidad de vivienda, no siendo necesario que cuente con la cédula de habitabilidad, licencia de ocupación o autorización semejante.

La resolución del TEAC de 21-05-2021, RG: 00-00972-2018, admite la aplicación del tipo reducido en un supuesto en el que la cédula de habitabilidad se obtuvo en un momento posterior al de la entrega.

Resolución 00/05946/2023/00/00 de 27/03/2025

Criterio de deducción de cuotas soportadas por una entidad que realiza actividades económicas (gestión y asesoramiento) y no económicas (participación en entidades) (art 93.5 LIVA)

Para determinar el porcentaje de deducción de las cuotas de IVA soportadas en la adquisición de bienes y servicios destinados de forma simultánea a ambas actividades resulta razonable un criterio que determine la proporción de los ingresos generados por la actividad económica, sujeta a IVA, respecto del total de los ingresos obtenidos por la entidad, excluyendo los derivados de operaciones accesorias o extraordinarias.

Dado que los dividendos representan los ingresos procedentes de la tenencia de participaciones y valores (actividad no económica y no sujeta a IVA), su importe debe ser tenido en cuenta necesariamente a efectos de cuantificar la citada proporción.

Resolución 00/03742/2024/00/00 de 27/10/2025

Ejercicio del derecho a la deducción (art 99 LIVA)

No son deducibles las cuotas de IVA soportadas por el obligado tributario -distintas de las de adquisiciones intracomunitarias de bienes y otros supuestos de inversión del sujeto pasivo- que, cuando se iniciaron los procedimientos de comprobación por parte de la Administración, no estaban debidamente contabilizadas en los Libros registros llevados a través de la sede electrónica de la AEAT (Suministro inmediato de información (SII).

De acuerdo con el artículo 99.Tres de la Ley de IVA serán deducibles aquellas cuotas de IVA soportadas que estén contabilizadas cuando se inicie una actuación comprobadora por parte de la Administración, sin que puedan deducirse, en la regularización resultante de dicho procedimiento, cuotas no contabilizadas de manera previa al inicio del mismo.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 10

Las cuotas no contabilizadas serán deducibles en la declaración-liquidación del periodo correspondiente a su contabilización o en las de los siguientes períodos, siempre que no hubiera transcurrido el plazo de cuatro años, contados a partir del nacimiento del mencionado derecho.

Resolución 00/04359/2024/00/00 de 13/05/2025

Régimen especial de las agencias de viajes (art 141 LIVA)

La organización de congresos y eventos se considera como una prestación de servicios única que se localiza conforme a las reglas generales de localización de los servicios. En caso de que el servicio prestado no sea de organización del evento (prestación de servicios aislados o gestión de la asistencia a eventos), así como cuando la finalidad principal del mismo es privada, no empresarial, se aplica el régimen de las agencias de viajes, resultando las cuotas soportadas por bienes y servicios utilizados en el viaje en beneficio directo del viajero no deducibles.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 10 de 10