Boletines Oficiales

Índice

NAVARRA

IMPUESTO SOBRE SUCESIONES. MODRELO 653

ORDEN FORAL 130/2025, de 23 de diciembre, del consejero de Economía y Hacienda, por la que se aprueba el modelo 653 "Impuesto sobre Sucesiones. Solicitud de prórroga o aplazamiento del plazo de presentación".

Consultas DGT

APLICACIÓN

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT analiza la aplicación del régimen fiscal especial para impatriados a administradores con participación en sociedades españolas

La DGT analiza si un administrador con participación significativa en sociedades españolas puede acogerse al régimen del artículo 93 LIRPF tras retornar a España

APLICACIÓN

IRPF. EXENCIÓN POR TRABAJOS REALIZADOS EN EL EXTRANJERO. La DGT aclara que la exención del artículo 7.p) LIRPF se aplica exclusivamente hasta el límite legal, y que el exceso sobre dicha cuantía tributa íntegramente en IRPF, incluso cuando el empleador está amparado por un acuerdo internacional.

Uncontribuyenteque sedesplazadiariamente aPortugal para realizarsuactividadlaboral en una entidad pública internacional puede aplicar la exención del art. 7.p de la LIRPF.

Resolución del TEAC

AMORTIZACIÓN

IRPF. RENDIMIENTOS CAPITAL INMOBILIARIO. El TEAC fija criterio: la amortización acumulada en inmuebles arrendados no puede superar el valor de adquisición Para el cálculo en el IRPF de los rendimientos netos del capital inmobiliario, en la determinación del importe de los gastos fiscalmente deducibles por concepto de amortización, en el cómputo global, debe aplicarse como límite de la amortización acumulada el valor de adquisición del inmueble generador de los rendimientos (excluido el valor del suelo), con independencia del límite anual previsto en el artículo 14 del Reglamento del IRPF.

Nota de Prensa

ANUNCIO INCENTIVOS FISCALES ALQUILER. El Gobierno intervendrá el mercado del alquiler para evitar fraudes y desplegará incentivos fiscales para estabilizar los precios

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 3]

[pág. 5]

[pág. 7]

[pág. 9]

Página 1 de 10

[pág. 2]

Boletines Oficiales

NAVARRA

IMPUESTO SOBRE SUCESIONES.

MODELO 653

ORDEN FORAL 130/2025, de 23 de diciembre, del consejero de Economía y Hacienda, por la que se aprueba el modelo 653 "Impuesto sobre Sucesiones. Solicitud de prórroga o aplazamiento del plazo de presentación".

▪ La solicitud se presentará dentro de los cinco primeros meses del plazo de presentación del impuesto sobre sucesiones cuya prórroga se solicita, o nueve si el fallecimiento hubiera tenido lugar fuera de España.

▪ Transcurrido un mes desde la presentación de la solicitud en los plazos indicados sin que se hubiese notificado acuerdo, se entenderá concedida la prórroga

▪ La presentación del modelo 653 deberá realizarse por vía electrónica a través de Internet.

▪ La presente orden foral entrará en vigor al día siguiente al de su publicación en el Boletín Oficial de Navarra y será de aplicación a las solicitudes presentadas a partir de esa fecha.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 2 de 10

Consulta de la DGT

APLICACIÓN

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT analiza la aplicación del régimen fiscal especial para impatriados a administradores con participación en sociedades españolas

La DGT analiza si un administrador con participación significativa en sociedades españolas puede acogerse al régimen del artículo 93 LIRPF tras retornar a España

Fecha: 29/07/2025

Fuente: webdelaAEAT Enlace: Consulta V1439-25 de 29/07/2025

SÍNTESIS: La DGT admite que un contribuyente retornado a España tras trabajar en el extranjero puede acogerse al régimen fiscal especial del artículo 93 LIRPF si su desplazamiento está motivado por su nombramiento como administrador de sociedades españolas y no obtiene rentas por establecimiento permanente. También se requiere que las sociedades no sean patrimoniales, aunque el administrador tenga participación significativa en ellas.

HECHOS

▪ El consultante residió y trabajó en el Reino Unido durante 9 años (desde enero de 2016 hasta diciembre de 2024).

▪ En enero de 2025 se traslada a España para desempeñar el cargo de administrador en dos sociedades españolas constituidas en 2024, en las que posee el 100% y el 51% del capital social respectivamente.

▪ Ambas sociedades tienen por objeto actividades relacionadas con energías renovables, comercialización de inmuebles y otros servicios técnicos.

▪ Fue dado de alta en el RETA desde el 1 de enero de 2025.

▪ Además de su retribución como administrador, mantiene otras rentas procedentes de España, previamente declaradas como no residente: dividendos, intereses y rentas inmobiliarias.

CUESTIÓN PLANTEADA

▪ El consultante pregunta si puede acogerse al régimen fiscal especial previsto en el artículo 93 de la Ley del IRPF, aplicable a personas desplazadas a territorio español.

CONTESTACIÓN DE LA DGT Y FUNDAMENTACIÓN JURÍDICA

La DGT concluye que el consultante podrá acogerse al régimen especial del artículo 93 LIRPF, siempre que cumpla con todos los requisitos legales. A continuación, se analizan estos requisitos:

1. Residencia fiscal anterior y desplazamiento (art. 93.1.a LIRPF):

▪ No debe haber sido residente fiscal en España durante los cinco años anteriores.

▪ En este caso, el consultante ha residido 9 años en Reino Unido, cumpliendo con este requisito.

2. Desplazamiento como consecuencia de ser nombrado administrador (art. 93.1.b.2º LIRPF):

▪ El retorno a España debe estar motivado por la adquisición del cargo de administrador.

▪ Si el desplazamiento tiene esa causa directa, se cumple este requisito. Esta causalidad deberá probarse por el consultante.

▪ Limitación de participación: si la entidad fuese patrimonial, el administrador no podría tener una participación significativa (que determine vinculación según el art. 18 LIS). En este caso, las sociedades no son patrimoniales, por lo que sí puede tener esa participación

3. No obtención de rentas mediante establecimiento permanente (art. 93.1.c LIRPF):

▪ No debe obtener otras rentas por actividades económicas que impliquen establecimiento permanente en España, salvo excepciones.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 10

▪ Según la consulta, el consultante solo ejercerá como administrador, sin más actividad profesional, por lo que se entiende que cumple este requisito.

En consecuencia, si se acredita que el desplazamiento se debe al cargo de administrador, que las sociedades no son patrimoniales y no se generan rentas mediante establecimiento permanente, puede acogerse al régimen fiscal especial

ARTÍCULOS

Artículo 93 LIRPF (Ley 35/2006): Regula el régimen fiscal especial para trabajadores desplazados a España. Se aplica por causalidad directa entre el desplazamiento y la actividad como administrador.

Artículo 9.1 LIRPF: Define cuándo se considera que una persona tiene residencia fiscal en España.

Artículo 5.2 LIS (Ley 27/2014): Establece cuándo una entidad se considera patrimonial. Es relevante para valorar si se limita la participación del administrador.

Artículo 18 LIS: Define el concepto de entidad vinculada, utilizado para restringir el acceso al régimen si se tiene una participación significativa en sociedades patrimoniales.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 10

Consulta de la DGT

APLICACIÓN

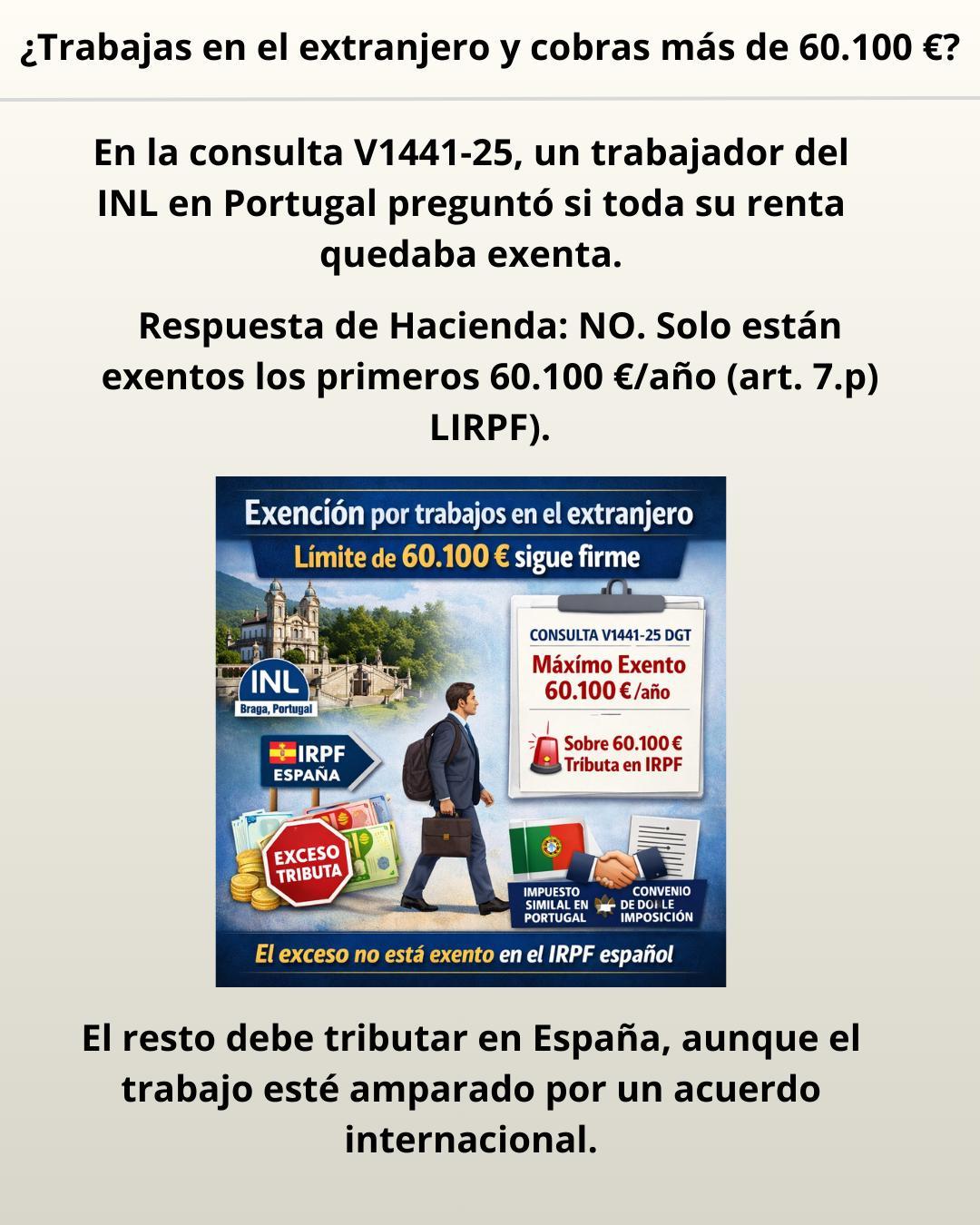

IRPF. EXENCIÓN POR TRABAJOS REALIZADOS EN EL EXTRANJERO. La DGT aclara que la exención del artículo 7.p) LIRPF se aplica exclusivamente hasta el límite legal, y que el exceso sobre dicha cuantía tributa íntegramente en IRPF, incluso cuando el empleador está amparado por un acuerdo internacional.

Un contribuyente que se desplaza diariamente a Portugal para realizar su actividad laboral en una entidad pública internacional puede aplicar la exención del art. 7.p de la LIRPF.

Fecha: 29/07/2025 Fuente: webdelaAEAT Enlace: Consulta V1441-25 de 29/07/2025

SÍNTESIS: La DGT, en su consulta vinculante V1441-25, reitera que la exención del artículo 7.p) LIRPF por trabajos realizados en el extranjero solo se aplica hasta un máximo de 60.100 euros anuales. Cualquier importe que exceda dicha cifra debe tributar en IRPF, incluso cuando el empleador esté amparado por un acuerdo internacional, como es el caso del INL de Braga (Portugal). Se confirma que Portugal cumple los requisitos del artículo, pero no se elimina el límite.

Hechos

El consultante:

▪ Es de nacionalidad española, residente fiscal en España y contribuyente del IRPF.

▪ Trabaja para el International Iberian Nanotechnology Laboratory (INL), en Braga (Portugal), centro con estatus internacional.

▪ Se desplaza diariamente desde España a Braga y cobra mediante transferencia a una cuenta en España.

▪ En la nómina no se le practica retención de IRPF, pero sí cotizaciones a la seguridad social portuguesa y una tasa interna del INL.

▪ El INL le ha indicado que sus rendimientos están exentos por un Acuerdo de Sede entre Portugal y el INL.

▪ Ya formuló consulta vinculante V2771-16 sobre la exención del artículo 7.p) LIRPF.

PREGUNTA DEL CONSULTANTE

Ante un posible incremento de su retribución que superaría los 60.100 euros anuales, plantea:

▪ Si puede aplicar la exención por trabajos en el extranjero (art. 7.p) LIRPF) al total de rendimientos o solo hasta el límite legal.

▪ Si superar ese límite implica que todo el rendimiento tributa en IRPF, o solo el exceso.

CONTESTACIÓN DE LA DGT

La DGT reitera lo ya indicado en la consulta V2771-16:

▪ La exención del artículo 7.p) se aplica únicamente hasta el límite de 60.100 euros anuales

▪ El exceso sí tributa en IRPF en España

▪ No se exige que los rendimientos estén efectivamente gravados en el extranjero, solo que:

o El país (Portugal) aplique un impuesto similar al IRPF.

o Exista un convenio de doble imposición con cláusula de intercambio de información (lo cual se cumple).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 10

Conclusión:

Aunque el INL esté amparado por un Acuerdo de Sede internacional, la exención no se extiende más allá de 60.100 euros. Todo rendimiento que exceda dicha cantidad queda sujeto y no exento en IRPF español.

Artículos

Artículo 7.p) de la Ley 35/2006, LIRPF:

Regula la exención de los rendimientos del trabajo realizados en el extranjero.

Establece el límite de 60.100 euros anuales.

Artículo 6 del RD 439/2007, Reglamento del IRPF:

Desarrolla los requisitos de aplicación de la exención del art. 7.p) LIRPF.

Define el cómputo por días y el reparto proporcional del límite.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Resolución del TEAC

AMORTIZACIÓN

IRPF. RENDIMIENTOS CAPITAL INMOBILIARIO. El TEAC fija criterio: la amortización acumulada en inmuebles arrendados no puede superar el valor de adquisición

Para el cálculo en el IRPF de los rendimientos netos del capital inmobiliario, en la determinación del importe de los gastos fiscalmente deducibles por concepto de amortización, en el cómputo global, debe aplicarse como límite de la amortización acumulada el valor de adquisición del inmueble generador de los rendimientos (excluido el valor del suelo), con independencia del límite anual previsto en el artículo 14 del Reglamento del IRPF.

Fecha: 18/12/2025 Fuente: webdelPoderJudicial Enlace: Resolución del TEAC de 18/12/2025

SÍNTESIS: El TEAC ha resuelto que, en el IRPF, la deducción por amortización de inmuebles arrendados no puede superar, en conjunto, el valor de adquisición de la construcción (excluido el valor del suelo), aunque la normativa solo contemple un límite anual del 3%. Esta interpretación se apoya en la lógica contable y económica del concepto de amortización, así como en la jurisprudencia del Tribunal Supremo y consultas de la DGT. Se unifica así el criterio para evitar deducciones indefinidas que excedan el valor amortizable real del bien.

HECHOS

▪ La contribuyente, Doña X, titular de un inmueble arrendado desde 2017, dedujo en su declaración del IRPF 2022 un gasto por amortización de 2.518,10 euros. La AEAT inició un procedimiento de comprobación limitada, concluyendo que la contribuyente había superado ya en ejercicios anteriores el límite de amortización acumulada (3.638,44 euros, valor de la construcción del inmueble, sin suelo). Por ello, eliminó la deducción de 2022 y giró liquidación provisional.

▪ El TEAR de Aragón estimó la reclamación de la contribuyente, señalando que la normativa solo establece un límite anual del 3% sobre el mayor del coste de adquisición o valor catastral (excluido suelo), pero no un límite global de amortización acumulada.

▪ La AEAT interpuso recurso extraordinario de alzada para la unificación de criterio ante el TEAC.

FALLO DEL TRIBUNAL

▪ El TEAC estima el recurso de la AEAT y establece como criterio que el importe total de la amortización acumulada deducible no puede superar el valor de adquisición del inmueble generador de los rendimientos (excluido el valor del suelo), con independencia de que el valor catastral sea superior y de que la norma no contemple expresamente este límite global.

FUNDAMENTOS JURÍDICOS

▪ El TEAC afirma que el concepto de "amortización" responde a una lógica económica y contable: repartir el valor de adquisición del bien a lo largo de su vida útil. No tiene sentido deducir amortización una vez alcanzado el total del valor amortizable (la construcción).

▪ Se remite al Plan General de Contabilidad y al art. 12 LIS, que establecen que no puede amortizarse por encima del coste.

▪ Aunque el art. 14 RIRPF fija un límite anual, el TEAC considera que debe existir un límite global por coherencia económica y normativa: permitir deducir más allá del valor del bien llevaría a situaciones ilógicas e incompatibles con el principio de depreciación efectiva.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 10

▪ Se cita la STS de 15/09/2021 (rec. 5664/2019) que aclaró que en adquisiciones lucrativas debe incluirse el valor del bien en el "coste de adquisición satisfecho".

▪ Se remite a anteriores resoluciones del TEAC y a diversas consultas vinculantes de la DGT (V1449-21, V0716-22, V1245-23, V1163-21) que mantienen el mismo criterio.

▪ Apoya su decisión en el principio de depreciación efectiva del art. 23.1.b) LIRPF y en que el término "amortización" debe interpretarse conforme al sentido jurídico y contable (art. 12.2 LGT).

NORMATIVA

Art. 23.1.b) LIRPF: Deducción por amortización con el límite del 3% anual sobre el mayor valor entre coste de adquisición y valor catastral.

Art. 14 RIRPF: Límite anual del 3% sobre el mayor de los valores, excluido el suelo.

Art. 35 y 36 LIRPF: Valor de adquisición en transmisiones a título oneroso y lucrativo.

Art. 12 LIS: Límites de amortización según depreciación efectiva.

Art. 12.2 LGT: Interpretación de términos jurídicos.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 8 de 10

Nota de Prensa

ALQUILERES. ANUNCIO INCENTIVOS FISCALES ALQUILER. El Gobierno intervendrá el mercado del alquiler para evitar fraudes y desplegará incentivos fiscales para estabilizar los precios

Fecha: 12/01/2026

Fuente: webdeLaMoncloa

Enlace: Anuncio

El presidente del Gobierno, Pedro Sánchez, ha anunciado que el Consejo de Ministros aprobará un Real Decreto-Ley con nuevas medidas para mejorar el acceso a la vivienda y proporcionar mayor seguridad a inquilinos y propietarios.

Leído en la prensa: El Consejo de Ministros ha anunciado hoy un ambicioso paquete de medidas dirigidas al mercado del alquiler con el objetivo de contener el fuerte incremento de precios que enfrenta el sector en España.

Despliegue de incentivos fiscales para evitar las subidas de precios en la renovación de los alquileres En primer lugar, este RDL desplegará, a través del IRPF, un sistema de incentivos fiscales dirigido a los propietarios con el objetivo de poner freno a la subida de los precios en las renovaciones del alquiler. Cada año, cientos de miles de personas firman o renuevan sus contratos de alquiler en un mercado cada vez más voraz. Para hacer frente al incremento de precios y aumentar la estabilidad de los contratos, se modularán los incentivos fiscales a favor de la prórroga, renovación y firma de nuevos alquileres asequibles y estables. El objetivo de esta medida es ampliar la oferta en el mercado del alquiler y ofrecer un entorno de mayor seguridad a los proyectos de vida de los jóvenes y las familias.

Leído en la prensa: El presidente del Gobierno, Pedro Sánchez, explicó que la medida central consiste en ofrecer bonificaciones fiscales de hasta el 100 % en el Impuesto sobre la Renta de las Personas Físicas (IRPF) a aquellos propietarios que, al renovar un contrato de alquiler, no incrementen el precio del arrendamiento o incluso lo reduzcan. Esta bonificación compensaría de manera equitativa lo que el arrendador dejaría de percibir si optase por aplicar una subida en lugar de mantener o bajar el precio pactado.

Intervención en el mercado evitando fraudes en los alquileres de temporada En segundo lugar, se regularán los alquileres de temporada para acabar con su uso fraudulento y especulativo, que se está extendiendo cada vez más en las grandes ciudades. En Madrid, la oferta se ha triplicado respecto a 2023, y en ciudades como Barcelona, Cádiz o San Sebastián los contratos de temporada representan en torno a ocho de cada diez anuncios en los portales inmobiliarios. Así, se protegerá a los inquilinos e inquilinas frente a contratos inestables de corta duración que se renuevan cada año, evitando subidas anuales indiscriminadas del alquiler cuando haya una voluntad de residencia habitual. Además, se extenderá el control de precios a los contratos temporales en aquellas comunidades autónomas que hayan declarado zonas tensionadas y se creará un régimen sancionador para quienes incumplan la regulación estatal de alquileres de corta duración. (…)

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 9 de 10

Freno a los abusos en el alquiler por habitaciones

En tercer lugar, se ordenará el mercado del alquiler por habitaciones para impedir la fragmentación de pisos con el objetivo de eludir la normativa sobre alquileres residenciales e incrementar las rentas. Para frenar este abuso, se extenderán las garantías de los alquileres habituales a los de habitaciones, limitando la renta del conjunto de habitaciones a la del contrato de la vivienda completa. Además, en las zonas declaradas tensionadas los contratos por habitaciones estarán sujetos al control de rentas que contempla la Ley de vivienda. (…)

Leído en la prensa: Nuevas limitaciones a los alquileres de temporada, con condiciones más estrictas para que estos contratos respondan a su finalidad y no sustituyan el mercado de alquiler tradicional. Se aprobarán reglas para frenar el arrendamiento por habitaciones, fijando que la suma de las rentas parciales no supere el precio de un alquiler completo del inmueble.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 10 de 10