Actualidad web AEAT

PREGUNTAS

INFORMATIVAS. Campaña declaraciones informativas 2025

Fecha: 02/01/2026

Fuente: webdelaAEAT Enlace: Acceder

Coincidiendo con el inicio oficial de la Campaña de Declaraciones Informativas, ejercicio 2025, se ha publicado una página que reúne toda la información, ayudas y novedades referidas a las formas y plazos de presentación, así como todas las gestiones disponibles.

La presentación de declaraciones informativas 2025 podrá realizarse a partir del 1 de enero de 2026. Acceso a la campaña de informativas 2025

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 2 de 8

Consulta

INAPLICABILIDAD DE LA REDUCCIÓN DEL 95 % EN DONACIÓN DE PARTICIPACIONES

REALIZADA POR PERSONA JURÍDICA

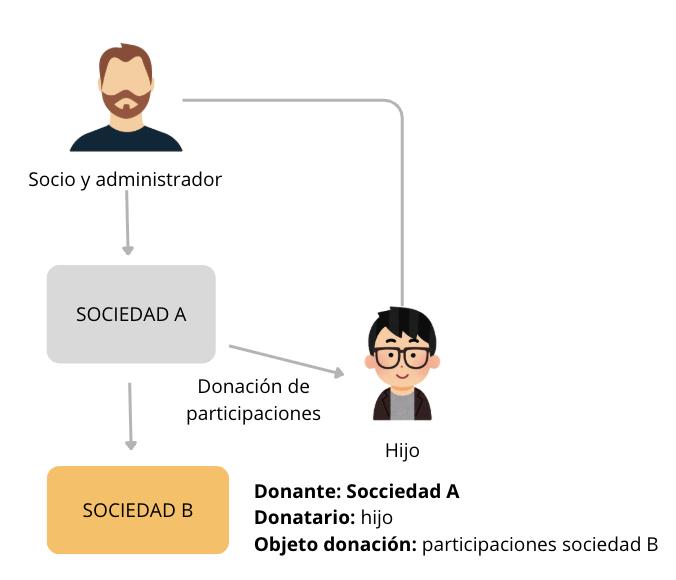

ISD. DONACIÓN DE PARTICIPACIONES. La DGT niega la aplicación del artículo 20.6 LISD cuando el donante es una sociedad, al no reunir los requisitos personales exigidos para acceder a la reducción.

La donación de participaciones por parte de una sociedad a un descendiente no permite aplicar la reducción del 95 % del artículo 20.6 LISD al no cumplir los requisitos personales ni patrimoniales exigidos.

Fecha: 05/06/2025 Fuente: webdelaAEAT Enlace: Consulta V0971-25 de 05/06/2025

SÍNTESIS: La DGT concluye que no se puede aplicar la reducción del 95 % del artículo 20.6 LISD cuando una sociedad dona participaciones a un descendiente, ya que la persona jurídica no puede beneficiarse de la exención en el Impuesto sobre el Patrimonio ni cumple los requisitos personales exigidos para la reducción.

HECHOS QUE EXPONE EL CONSULTANTE

El consultante va a recibir una donación de participaciones de la empresa B El donante de dichas participaciones es una entidad jurídica A, cuyo socio único y administrador es el padre del consultante

CUESTIÓN PLANTEADA

Se consulta si resulta aplicable la reducción del 95 % en la base imponible del Impuesto sobre Sucesiones y Donaciones prevista en el artículo 20.6 de la Ley 29/1987 (LISD), en relación con la donación de participaciones mencionada.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 3 de 8

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS

La DGT concluye que no es aplicable la reducción del 95 % establecida en el artículo 20.6 LISD, con base en los siguientes argumentos:

a) Inaplicabilidad del requisito de exención en el Impuesto sobre el Patrimonio

▪ El artículo 20.6 LISD exige que las participaciones estén exentas del Impuesto sobre el Patrimonio conforme al artículo 4.Ocho de la Ley 19/1991 (LIP).

▪ Las personas jurídicas no son sujetos pasivos del Impuesto sobre el Patrimonio (artículo 5 LIP), por lo tanto, no pueden disfrutar de dicha exención

b) Requisitos personales del donante no cumplidos

▪ El donante debe ser una persona física, cónyuge, descendiente o adoptado, que tenga 65 años o más o esté incapacitado (artículo 20.6.a).

▪ Además, si ejerce funciones de dirección, debe cesar en ellas (artículo 20.6.b).

▪ En el caso planteado, el donante es una persona jurídica y no cumple ninguno de estos requisitos personales, pues quien ejerce la dirección es el padre del consultante, no la entidad donante.

Conclusión:

No procede la reducción del artículo 20.6 LISD al no reunirse los requisitos subjetivos del donante exigidos en la norma, ni las condiciones relativas a la exención del IP.

Artículos

Artículo 20.6 de la Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones (LISD): Establece los requisitos para aplicar la reducción del 95 % en la base imponible en donaciones de participaciones. No se cumplen por tratarse de una persona jurídica donante.

Artículo 4.Ocho de la Ley 19/1991, del Impuesto sobre el Patrimonio (LIP): Regula la exención de participaciones en entidades para personas físicas, requisito indispensable para aplicar la reducción de la LISD.

Artículo 5 de la Ley 19/1991, del Impuesto sobre el Patrimonio (LIP): Define a los sujetos pasivos del IP, excluyendo a las personas jurídicas, por lo que no pueden aplicar la exención del artículo 4.Ocho.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 4 de 8

Consulta

PAGO DEUDA TRIBUTARIA

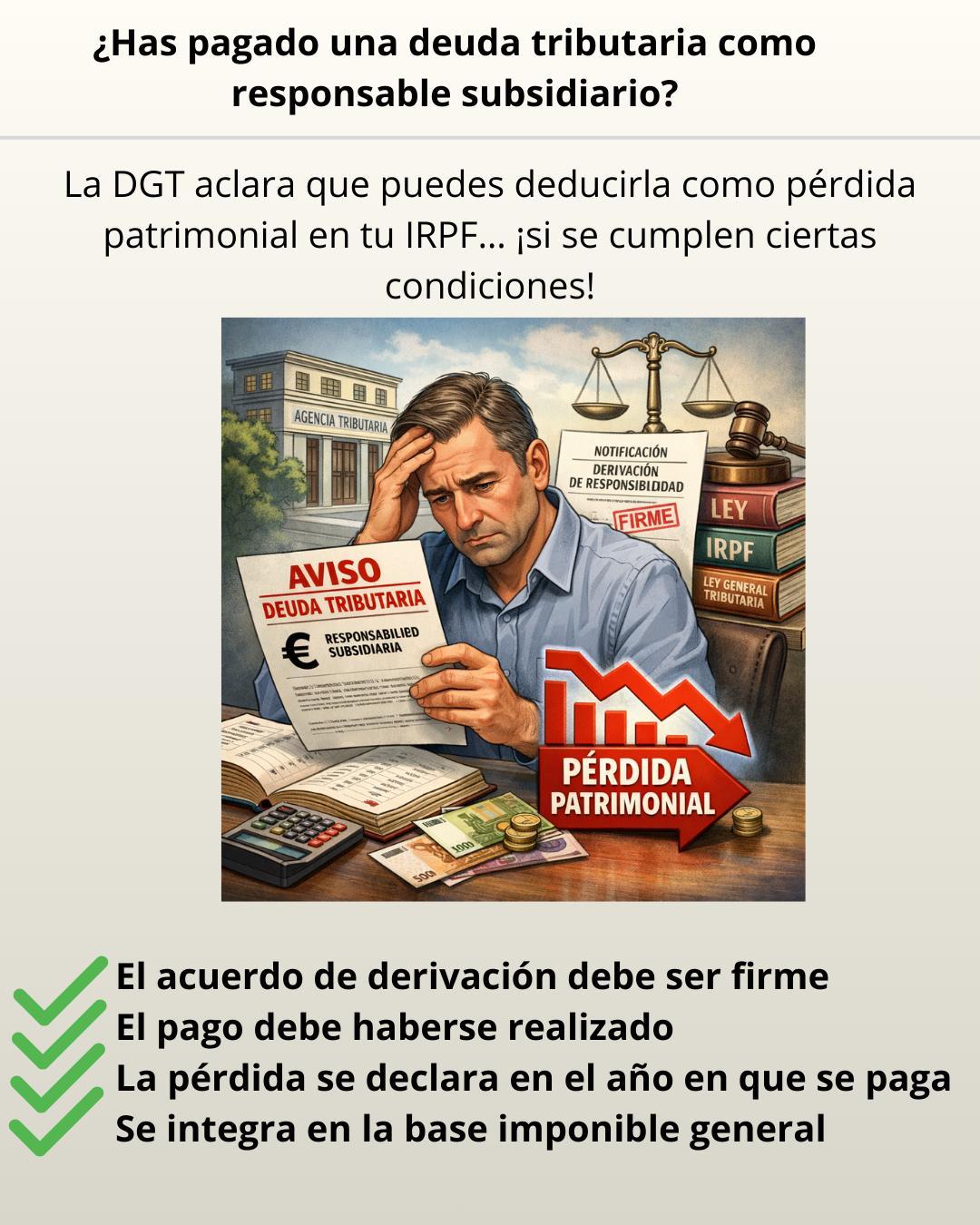

IRPF. PÉRDIDA PATRIMONIAL. El pago de deudas tributarias por derivación de responsabilidad genera una pérdida patrimonial deducible en IRPF, siempre que el acuerdo sea firme y se haya realizado el ingreso

El pago por responsabilidad tributaria subsidiaria puede declararse como pérdida patrimonial en el IRPF, siempre que el acuerdo sea firme y se haya efectuado el desembolso

Fecha: 04/07/2025

Fuente: webdelaAEAT

Enlace: Consulta V1231-25 de 04/07/2025

SÍNTESIS: La DGT confirma que el pago de deudas tributarias por responsabilidad subsidiaria genera una pérdida patrimonial deducible en el IRPF, siempre que el acuerdo de derivación sea firme y el pago se haya efectuado. Esta pérdida se imputa en el ejercicio del pago y se integra en la base imponible general.

HECHOS QUE EXPONE EL CONSULTANTE

El consultante ha pagado diversas deudas tributarias derivadas de un acuerdo de derivación de responsabilidad subsidiaria como responsable de una entidad. En el momento de la consulta:

▪ La reclamación económico-administrativa contra el acuerdo fue desestimada (08/04/2025).

▪ Se está estudiando la interposición de un recurso.

▪ El 24/03/2025 recibió un nuevo acuerdo ampliando el importe de la deuda, aún no pagado al momento de consulta.

PREGUNTA QUE PLANTEA EL CONSULTANTE

▪ ¿Puede considerarse la cuantía pagada como una pérdida patrimonial deducible en el IRPF?

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

La Dirección General de Tributos (DGT) responde afirmativamente, señalando que:

▪ Existe una pérdida patrimonial a efectos del IRPF cuando el responsable subsidiario realiza el pago una vez adquirido carácter firme el acuerdo de derivación de responsabilidad.

▪ Según el artículo 33.1 de la LIRPF, son pérdidas patrimoniales aquellas que impliquen una variación negativa del patrimonio del contribuyente por alteraciones en su composición.

▪ El momento de imputación de esa pérdida se fija en el período impositivo en el que se produce el pago efectivo, siempre que el acuerdo de derivación sea firme, conforme al artículo 14.1.c) de la LIRPF.

▪ La pérdida debe integrarse en la base imponible general, al no provenir de una transmisión patrimonial (art. 48 LIRPF).

Normativa citada y su aplicación

Artículo 33.1 de la Ley 35/2006 (LIRPF)

Define las ganancias y pérdidas patrimoniales. Es central en esta consulta porque permite calificar como pérdida patrimonial el pago de la deuda derivada.

Artículo 14.1.c) de la LIRPF

Regula la imputación temporal de las pérdidas patrimoniales, determinando que deben computarse en el período en que ocurre el hecho que causa la pérdida (el pago).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 8

Artículo 48 de la LIRPF

Establece la integración de las pérdidas patrimoniales no derivadas de transmisión en la base general del impuesto. Artículo 41.5 de la Ley 58/2003, General Tributaria

Describe el procedimiento para declarar la responsabilidad subsidiaria, requisito previo para considerar el pago como pérdida patrimonial.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 8

Sentencia

ACREDITACIÓN DEL NEGOCIO JURÍDICO

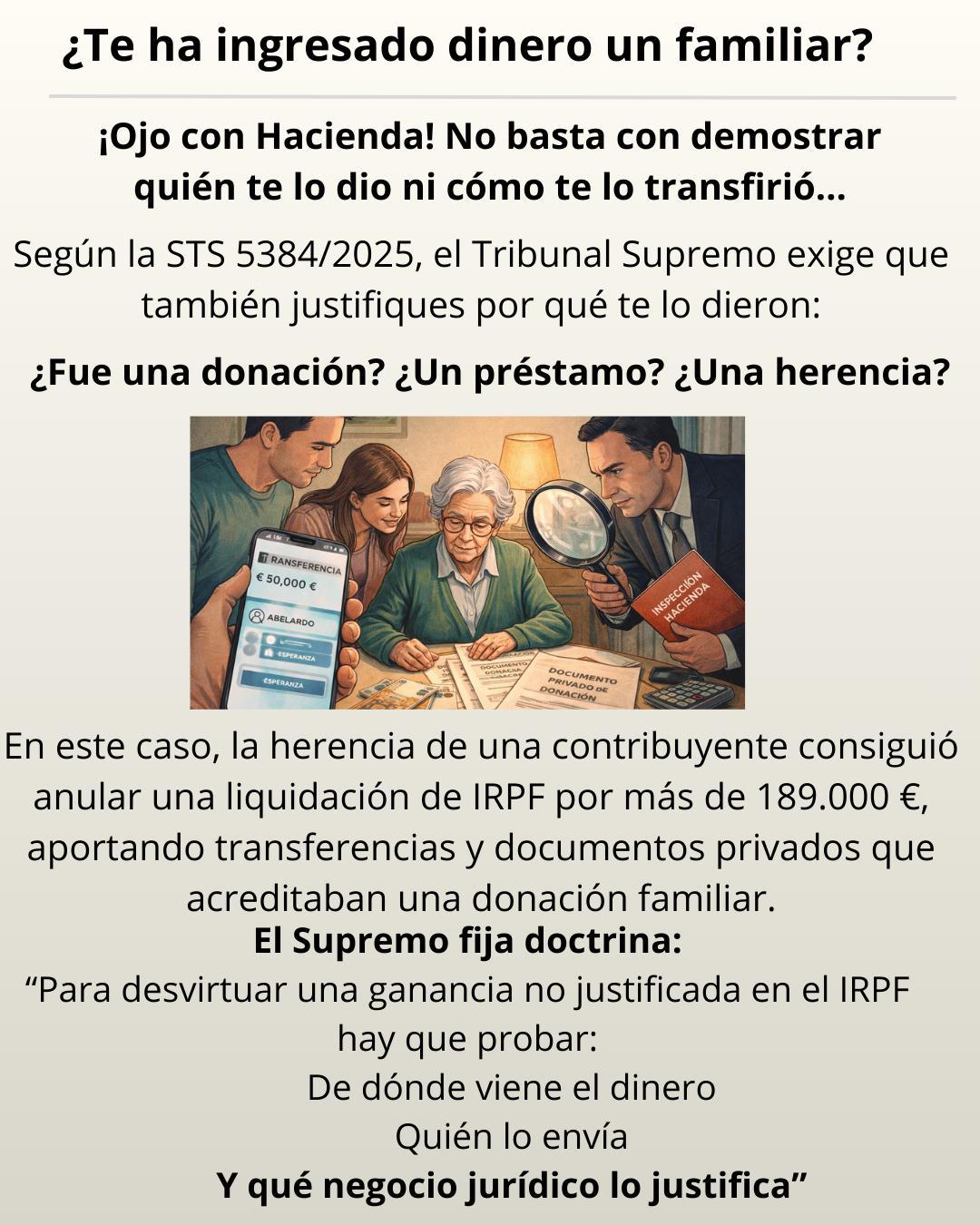

IRPF. GANANCIAS NO JUSTIFICADAS. El Supremo exige acreditar también el negocio jurídico para desvirtuar las ganancias patrimoniales no justificadas en el IRPF

El Tribunal Supremo aclara que el contribuyente debe acreditar no solo el origen de los fondos, sino también el negocio jurídico que justifique su entrada en el patrimonio.

Fecha: 27/11/2025 Fuente: webdelaAEAT Enlace: Sentencia del TS de 27/11/2025

SÍNTESIS: El Tribunal Supremo, en su sentencia 5384/2025, fija doctrina sobre las ganancias patrimoniales no justificadas en el IRPF. Establece que el contribuyente debe acreditar no solo el origen (quién y cómo entrega los fondos), sino también el negocio jurídico que justifica la transmisión, como una donación o préstamo. En el caso resuelto, anula la liquidación y sanción impuestas a una contribuyente al considerar probadas las transferencias de familiares y el negocio jurídico subyacente.

ANTECEDENTES Y HECHOS

1. Hechos origen del litigio

El recurso de casación trae causa de una resolución del Tribunal Económico-Administrativo Regional (TEAR) de la Comunidad Valenciana que confirmó liquidaciones y sanciones relativas al IRPF de los ejercicios 2012 y 2013 impuestas a doña Elsa (ahora representada por su heredero don Severiano).

La Agencia Tributaria apreció un incremento patrimonial no justificado, al detectar ingresos bancarios no declarados por la contribuyente:

▪ En 2012: dos transferencias bancarias de 50.000 € realizadas por sus nietos (Sofía y Abelardo).

▪ En 2013: ingresos por 89.900 € de su hijo Severiano, que en parte se calificaron como donaciones no formalizadas o préstamos no acreditados.

Doña Elsa no tributó por dichos ingresos ni en el IRPF ni en el Impuesto sobre Sucesiones y Donaciones (ISD).

2. Procedimiento judicial anterior

▪ El TEAR desestimó las reclamaciones económicas-administrativas presentadas por la contribuyente.

▪ El TSJ de la Comunidad Valenciana estimó parcialmente el recurso contencioso-administrativo, anulando la sanción pero manteniendo la liquidación del IRPF por ganancias no justificadas.

3. Objeto del recurso de casación

El recurso de casación interpuesto por el heredero (don Severiano) se dirige a determinar el alcance de la prueba exigida para desvirtuar la presunción de ganancia patrimonial no justificada:

¿Es suficiente con acreditar el origen de los fondos (quién y cómo los entregó), o también debe justificarse el negocio jurídico (causa) de la transmisión?

FALLO DEL TRIBUNAL SUPREMO

1. Estimación del recurso

El Tribunal Supremo estima el recurso de casación y anula la sentencia del TSJCV, considerando que el contribuyente sí acreditó suficientemente:

• El origen y trazabilidad de las transferencias (quién las hizo y desde qué cuentas).

• La existencia de un negocio jurídico de donación (mediante documento privado y coherencia de fechas).

• En el caso del hijo, la existencia de un préstamo condonado, admitido por ambas partes.

2. Doctrina jurisprudencial fijada

Para desvirtuar una ganancia patrimonial no justificada (art. 39 LIRPF), el contribuyente debe probar:

1. De dónde proceden los fondos (medio de transmisión),

2. De quién proceden (identificación del transmitente),

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 7 de 8

3. Por qué se transmiten (acreditación del negocio jurídico que motiva la alteración patrimonial).

FUNDAMENTOS JURÍDICOS DEL FALLO

Interpretación sistemática y teleológica

El Tribunal acude a una interpretación conjunta del art. 33.1 y 39 de la LIRPF, integrándolos con:

• Art. 105 LGT: carga de la prueba sobre quien alega un hecho.

• Art. 217.7 LEC: disponibilidad probatoria.

• Art. 12 LGT y 3.1º Código Civil: interpretación finalista y sistemática de la norma tributaria.

ARTÍCULOS APLICADOS

Art. 33.1 LIRPF: Define las ganancias y pérdidas patrimoniales. Relevante para calificar el ingreso como ganancia.

Art. 39 LIRPF: Presunción legal de ganancia patrimonial no justificada. Es la norma directamente controvertida.

Art. 105 LGT: Establece que quien haga valer un derecho debe probar los hechos constitutivos del mismo.

Art. 12 LGT: Regula la interpretación de las normas tributarias.

Art. 3.1 Código Civil: Criterios interpretativos de las normas: sentido literal, contexto, finalidad.

Art. 217.7 LEC: Regula la carga de la prueba en función de la disponibilidad probatoria.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros