Boletines Oficiales

Índice

Estado

NORMAS TÉCNICAS DE AUDITORÍA

Resolución de 22 de enero de 2026, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación de las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales.

Canarias

ARBITRIO SOBRE IMPORTACIONES Y ENTREGAS DE MERCANCÍAS EN LAS

ISLAS CANARIAS

ORDEN de 21 de enero de 2026, por la que se establece el ámbito objetivo de aplicación del régimen simplificado del Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias y se fijan los módulos para el año 2026.

Resolución TEAR

PRESCRIPCIÓN

ITPyAJD. CONTRATOS PRIVADOS VERBALES. El TEAR de Valencia nos recuerda que la prescripción en contratos verbales de compraventa exige declaración sustitutiva: sin ella, el plazo no comienza

El TEAR de la Comunidad Valenciana confirma que, en las compraventas verbales, la falta de presentación en plazo de la declaración sustitutiva impide fijar una fecha fiscal del contrato y bloquea la prescripción del derecho de la Administración a liquidar el ITP

Sentencia

FUSIÓN INVERSA

IS. BINS. LIMITACIÓN. El Tribunal Supremo extiende el límite a la compensación de BINs del art. 90.3 TRLIS a las fusiones inversas si ya fueron aprovechadas por anteriores partícipes o socios.

La interpretación finalista del artículo 90.3 TRLIS impide el doble aprovechamiento fiscal de pérdidas en procesos de reestructuración societaria

3]

[pág. 4]

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

[pág. 6]

Página 1 de 7

[pág. 2]

[pág.

Boletines Oficiales

Estado

NORMAS TÉCNICAS DE AUDITORÍA

Resolución de 22 de enero de 2026, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la modificación de las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales.

Se modifica la NIA-ES 700 (Revisada) en los términos que requiere el artículo 5.1.g) de la LAC, que debe figurar como apartado separado dentro de la sección del informe de auditoría de cuentas anuales titulada «Informe sobre otros requerimientos legales y reglamentarios»: Se modifica la nota aclaratoria del apartado 43 de la citada norma, incluyendo un nuevo apartado a este respecto, titulado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga».

Por el mismo motivo y por concordancia entre normas, se modifican, en el mismo sentido, la estructura y contenido de los ejemplos de informes de auditoría adaptados que se presentan en el resto de NIA-ES relativas a la auditoría de estados financieros relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 2 de 7

Canarias

ARBITRIO SOBRE IMPORTACIONES Y ENTREGAS DE MERCANCÍAS EN LAS

ISLAS CANARIAS ORDEN de 21 de enero de 2026, por la que se establece el ámbito objetivo de aplicación del régimen simplificado del Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias y se fijan los módulos para el año 2026.

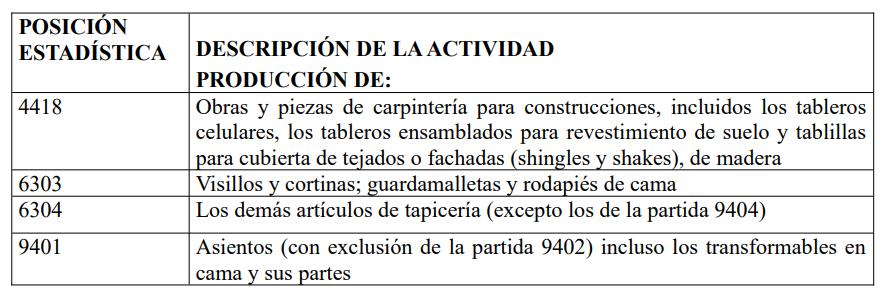

El régimen simplificado del Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias será aplicable a las actividades o sectores de actividad que impliquen la producción de los bienes que a continuación se relacionan:

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Canarias.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 3 de 7

Resolución del TEAR

PRESCRIPCIÓN

ITPyAJD. CONTRATOS PRIVADOS VERBALES. El TEAR de Valencia nos recuerda que la prescripción en contratos verbales de compraventa exige declaración sustitutiva: sin ella, el plazo no comienza

El TEAR de la Comunidad Valenciana confirma que, en las compraventas verbales, la falta de presentación en plazo de la declaración sustitutiva impide fijar una fecha fiscal del contrato y bloquea la prescripción del derecho de la Administración a liquidar el ITP

Fecha: 29/01/2025 Fuente: webdelaAEAT Enlace: Resolución del TEAR de Valencia de 29/01/2025

SÍNTESIS: El Tribunal Económico-Administrativo Regional de la Comunidad Valenciana aclara que, en las compraventas verbales, la prescripción del ITP no puede anticiparse si el contribuyente no presenta en plazo la autoliquidación acompañada de una declaración sustitutiva del documento.

La resolución establece que la fecha relevante a efectos fiscales no es la del pago ni la alegada del contrato verbal, sino la de presentación de la declaración sustitutiva, que es la que se presume como fecha del contrato. Sin dicha presentación, el plazo de prescripción no comienza, quedando habilitada la Administración para liquidar cuando el negocio se documenta posteriormente en escritura pública. Además, se recuerda que el pago del precio no prueba por sí solo la transmisión ni la traditio, siendo insuficiente para fundamentar la prescripción.

HECHOS RELEVANTES

▪ El asunto resuelto por el Tribunal Económico-Administrativo Regional de la Comunidad Valenciana trae causa de una escritura pública de compraventa otorgada en 2019, en la que las partes reconocen que el precio había sido abonado en 2008 mediante cheque bancario, afirmando el contribuyente que la transmisión real se produjo en ese año y que, por tanto, el derecho de la Administración a liquidar el ITP se encontraba prescrito.

▪ El contribuyente sostuvo que la compraventa se realizó verbalmente en 2008 y que el pago del precio constituía prueba suficiente tanto del contrato como de la transmisión. Sobre esa base, presentó la autoliquidación del impuesto en 2019 como exenta por prescripción, sin haber presentado en su momento declaración sustitutiva alguna del supuesto contrato verbal.

▪ La Administración autonómica rechazó esta tesis y practicó liquidación por entender que, al no haberse cumplido las obligaciones formales exigidas para los contratos no documentados, la fecha relevante a efectos de devengo y prescripción era la del otorgamiento de la escritura pública.

FALLO DEL TRIBUNAL

▪ El Tribunal desestima la reclamación y confirma la liquidación practicada, declarando que no ha prescrito el derecho de la Administración a liquidar el ITP.

Fundamento jurídico clave: contratos verbales y prescripción

El núcleo de la resolución se sitúa en la interpretación conjunta de los artículos 49, 50.2 y 51 del Texto

Refundido del ITP-AJD, en relación con la normativa reglamentaria y la Ley General Tributaria. El Tribunal establece con claridad la siguiente doctrina:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 4 de 7

▪ Cuando se efectúa un contrato verbal de compraventa, el ordenamiento tributario no permite al contribuyente diferir indefinidamente el devengo ni el inicio del cómputo de la prescripción

▪ En estos supuestos, los interesados están obligados a presentar la autoliquidación del impuesto en plazo, acompañada de una declaración sustitutiva del documento, en la que consten las circunstancias relevantes del negocio jurídico.

▪ La fecha de presentación de esa declaración sustitutiva es la que se presume como fecha del contrato verbal a efectos fiscales.

▪ En consecuencia, el cómputo del plazo de prescripción del derecho de la Administración a liquidar comienza el día siguiente a aquel en que finaliza el plazo reglamentario para presentar dicha autoliquidación

El Tribunal subraya que, si no se presenta declaración sustitutiva, no puede anticiparse artificialmente la fecha del contrato alegando pagos previos, reconocimientos unilaterales o simples manifestaciones en escrituras posteriores.

Además, recuerda que el pago del precio no equivale ni prueba por sí solo la existencia del contrato ni la transmisión del dominio, siendo necesaria también la acreditación de la traditio, inexistente en el caso analizado.

Artículos

Artículo 49 TRLITPAJD Determina el momento del devengo del impuesto en las transmisiones patrimoniales, clave para fijar el inicio del cómputo.

Artículo 50.2 TRLITPAJD Regula la prescripción en documentos privados y contratos no documentados, central en la controversia planteada.

Artículo 51 TRLITPAJD Establece las obligaciones formales de presentación, cuya omisión impide anticipar la fecha del contrato a efectos de prescripción.

Artículos 98, 101 y 102 del RD 828/1995 Desarrollan reglamentariamente la obligación de presentar documentos o declaraciones sustitutivas y los plazos aplicables.

Artículos 66 y 67 de la Ley 58/2003, General Tributaria Fijan el plazo de prescripción de cuatro años y las reglas de cómputo del mismo.

Artículo 105 LGT Regula la carga de la prueba en los procedimientos tributarios, decisiva para desestimar la alegación de prescripción.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 5 de 7

Sentencia

FUSIÓN INVERSA

IS. BINS. LIMITACIÓN. El Tribunal Supremo extiende el límite a la compensación de BINs del art. 90.3 TRLIS a las fusiones inversas si ya fueron aprovechadas por anteriores partícipes o socios.

La interpretación finalista del artículo 90.3 TRLIS impide el doble aprovechamiento fiscal de pérdidas en procesos de reestructuración societaria

Fecha: 15/01/2026

Fuente: webdelPoderJudicial

Enlace: Sentencia del TS de 15/01/2026

SÍNTESIS: El Supremo extiende el límite a la compensación de BINs a las fusiones inversas El Tribunal Supremo, en su STS 93/2026, de 15 de enero, ha desestimado el recurso de casación interpuesto por la sociedad dominante de un grupo fiscal frente a una regularización del Impuesto sobre Sociedades (ejercicios 2010-2011), confirmando el criterio de la Administración tributaria.

La sentencia declara que la limitación a la compensación de bases imponibles negativas prevista en el artículo 90.3 del TRLIS resulta también aplicable en los supuestos de fusión inversa, incluso cuando las BINs fueron generadas por la entidad adquirente antes de su integración en el grupo, siempre que dichas pérdidas ya hubieran sido previamente aprovechadas por socios o grupos anteriores.

El Alto Tribunal opta por una interpretación finalista del precepto, alineada con el principio de neutralidad del régimen FEAC y con la finalidad de evitar el doble aprovechamiento fiscal de las mismas pérdidas, fijando doctrina en este sentido y reforzando su jurisprudencia previa.

HECHOS

▪ La controversia tiene su origen en un procedimiento inspector seguido frente a AE William Holding, S.L., sociedad dominante de un grupo fiscal, en relación con el Impuesto sobre Sociedades de los ejercicios 2010 y 2011

▪ La entidad recurrente había compensado bases imponibles negativas (BINs) generadas por una sociedad dependiente (NETJUICE-AMIGUETES) en ejercicios anteriores a su adquisición e integración en el grupo fiscal, tras una operación de fusión inversa acogida al régimen especial de fusiones, escisiones, aportaciones de activos y canje de valores (régimen FEAC).

▪ La Administración tributaria regularizó la situación al considerar que dichas BINs no eran compensables, por aplicación del artículo 90.3 del TRLIS, al entender que:

o Las pérdidas ya habían sido aprovechadas por socios o grupos anteriores, mediante provisiones y deterioros fiscalmente deducibles.

o Admitir su compensación supondría un doble aprovechamiento fiscal de las mismas pérdidas

▪ El TEAC confirmó la liquidación y la Audiencia Nacional, en sentencia de 3 de mayo de 2023, desestimó el recurso contencioso-administrativo.

▪ Frente a dicha sentencia, la entidad interpuso recurso de casación, que fue admitido por presentar interés casacional objetivo

Objeto del recurso de casación

Determinar si la limitación a la compensación de BINs prevista en el segundo inciso del artículo 90.3 TRLIS resulta aplicable también:

▪ A las BINs generadas por la entidad adquirente,

▪ Con anterioridad a su integración en el grupo,

▪ En el marco de una fusión inversa, aunque dicha situación no esté expresamente contemplada en la literalidad del precepto.

Fallo del Tribunal Supremo

El Tribunal Supremo desestima el recurso de casación y confirma la sentencia de la Audiencia Nacional Doctrina jurisprudencial fijada

Se fija como doctrina que:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Página 6 de 7

▪ La limitación a la compensación de bases imponibles negativas prevista en el segundo inciso del artículo 90.3 TRLIS es aplicable también en los supuestos de fusión inversa, cuando las BINs generadas por la entidad adquirente antes de su integración en el grupo ya hubieran sido consumidas o aprovechadas por socios o grupos anteriores.

No se impone condena en costas.

Fundamentación jurídica del fallo

El Tribunal Supremo llega a esta conclusión apoyándose en los siguientes argumentos jurídicos esenciales:

1. Naturaleza legal del derecho a compensar BINs

El derecho a la compensación de BINs no es un derecho natural del contribuyente, sino un derecho de configuración legal, que solo puede ejercerse:

▪ Cuando la ley lo reconoce expresamente.

▪ En los términos y con los límites establecidos por el legislador.

2. Interpretación finalista del artículo 90.3 TRLIS

Aunque el artículo 90.3 TRLIS se refiere literalmente a la subrogación de BINs de la entidad transmitente, el Tribunal considera que una interpretación estrictamente literal:

▪ Generaría resultados contrarios a la finalidad del régimen FEAC

▪ Permitiría situaciones de desimposición incompatibles con el principio de neutralidad fiscal.

La finalidad del precepto es evitar el doble aprovechamiento de pérdidas, con independencia de:

▪ Que la fusión sea directa o inversa.

▪ De qué entidad sea formalmente la absorbente.

3. Relevancia del aprovechamiento previo de las pérdidas

Resulta determinante que las BINs:

▪ Ya habían generado pérdidas deducibles en sede de socios o grupos anteriores.

▪ O habían motivado provisiones por deterioro fiscalmente deducibles

Permitir una nueva compensación supondría duplicar el efecto fiscal de las mismas pérdidas, lo que vulnera la lógica del Impuesto sobre Sociedades.

4. Coherencia con el Derecho de la Unión Europea

La sentencia conecta la interpretación del TRLIS con la Directiva 2009/133/CE, recordando que:

▪ El régimen de neutralidad fiscal no puede utilizarse para crear ventajas fiscales indebidas

▪ Los Estados miembros pueden establecer límites para evitar abusos o dobles beneficios fiscales

Artículos:

Artículo 90.3 TRLIS Se aplica porque regula los límites a la compensación de BINs en operaciones de reestructuración, con el objetivo de evitar el doble aprovechamiento fiscal de pérdidas.

Artículo 25 TRLIS Invocado de forma subsidiaria por la Administración, en relación con los requisitos generales para la compensación de BINs y la posible inactividad previa de la entidad generadora de las pérdidas.

Artículo 84.2 de la Ley 27/2014 (LIS) Precepto vigente que reproduce la lógica y finalidad del antiguo artículo 90.3 TRLIS, lo que refuerza la interpretación sistemática adoptada.

Directiva 2009/133/CE Se aplica como marco interpretativo del régimen FEAC y del principio de neutralidad fiscal, que no ampara situaciones de doble beneficio.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros Página 7 de 7