E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

C.Ballart Cassi

INDICE

CIRCULAR

NOVIEMBRE de 2025

Queridos lectores:

1.- VERI*FACTU 2

2.- 10 MEDIDAS QUE PUEDES ADOPTAR ANTES DE FINAL DE AÑO PARA REBAJAR TU IRPF 32

3.- COMO VALORA HACIENDA LA CESIÓN GRATUITA AL SOCIO DE BIENES DE LA SOCIEDAD 35

4.- RÉGIMEN ESPECIAL DE TRABAJADORES DESPLAZADOS 37

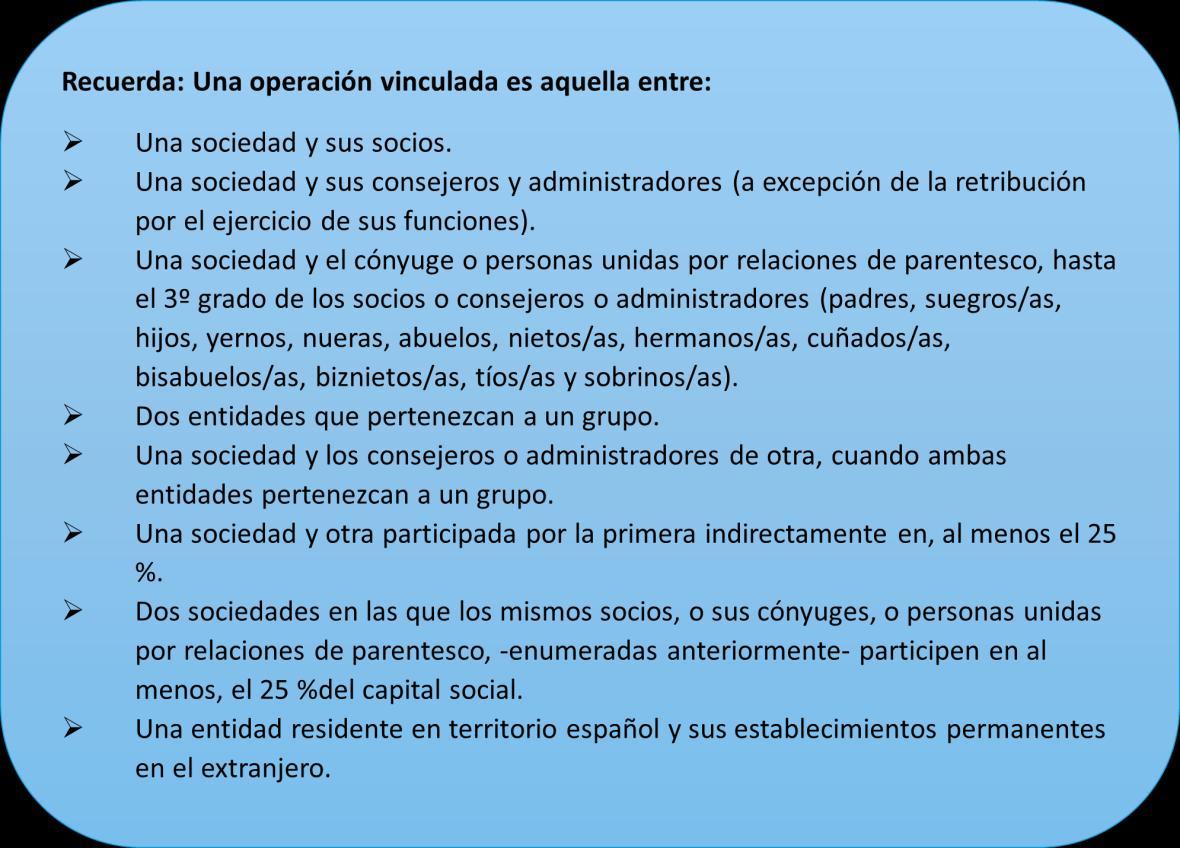

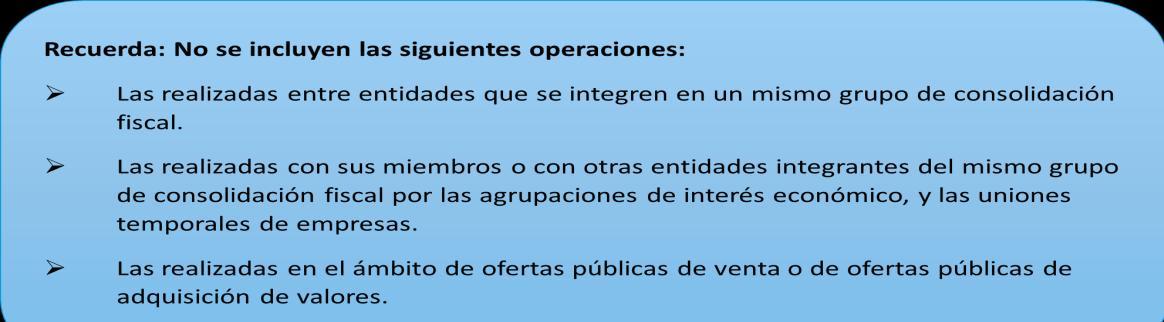

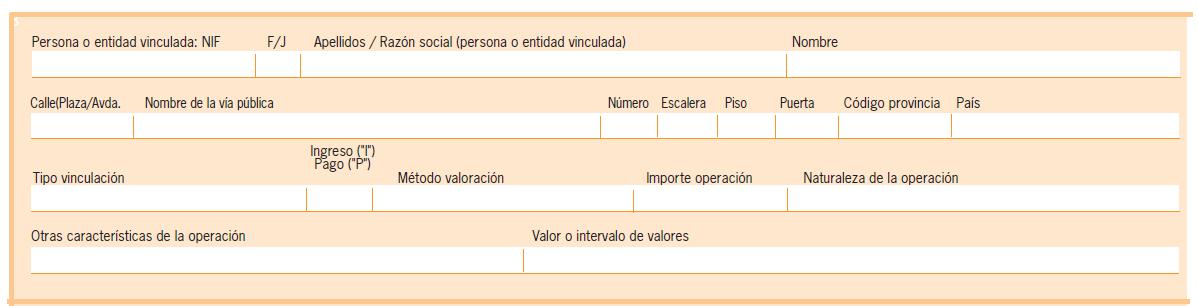

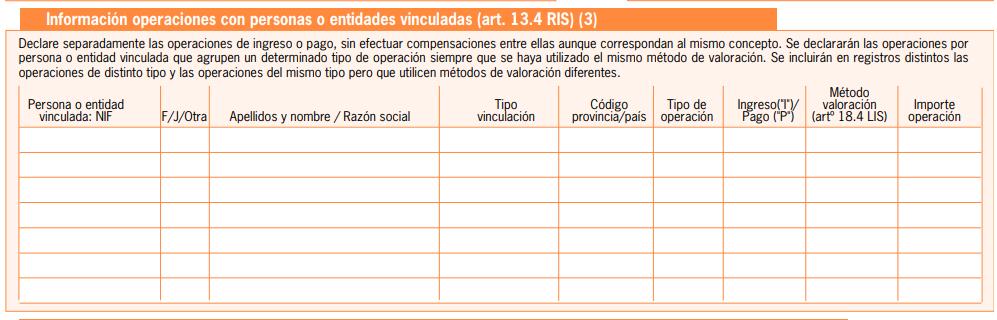

5.- TODO LO QUE DEBES SABER SOBRE EL MODELO 232 DE OPERACIONES ENTRE PARTES VINCULADAS 41

6.- MODELO 240 “COMUNICACIÓN DE LA ENTIDAD CONSTITUTIVA DECLARANTE DE LA DECLARACIÓN INFORMATIVA DEL IMPUESTO COMPLEMENTARIO” , EL MODELO 241 “DECLARACIÓN INFORMATIVA DEL IMPUESTO COMPLEMENTARIO”, Y EL MODELO 242 “AUTOLIQUIDACIÓN DEL IMPUESTO COMPLEMENTARIO” 48

7 - CALENDARIO FISCAL DICIEMBRE 2025 53

8 - CALENDARIO FISCAL NOVIEMBRE 2025 55

A principios del próximo año 2026 casi la mayoría de vosotros estaréis obligados a cumplir con los requisitos de la denominada normativa VERI*FACTU. Durante estos últimos meses os hemos ido ”bombardeando” con toda clase de información y comentarios que han caído en nuestras manos, con el objetivo de teneros al día de todo ello y, abriendo, una línea de comunicación directa para aclarar dudas y debatir sobre cuánto nos habéis presentado. Por este motivo y con la misma intención complementamos en esta CIRCULAR más y nuevas materias sobre el VERI*FACTU.

El resto de temas de este número os los detallamos en el índice adjunto.

Por otro lado, hemos omitido incluir por separado las NOTICIAS DE INTERÉS y transformarlas en pequeños monográficos de esta CIRCULAR.

Un abrazo.

Enrique de la Orden

1. VERI*FACTU

de 2025

Aunque ya lo incluimos en la anterior CIRCULAR, ahora que ya se acerca la fecha de entrada en vigor para sociedades y autónomos conviene hacer un breve repaso sobre algunas cuestiones que pueden suscitar dudas.

A) Cuestiones a tener en cuenta

1. ¿Me afecta la entrada en vigor del Reglamento VERI*FACTU?

La entrada en vigor de la normativa VERI*FACTU afectará, además de a los productores y comercializadores de sistemas informáticos de facturación (SIF) a todos los usuarios empresarios y profesionales (personas físicas y personas jurídicas) que estén obligados a emitir factura y no esté incluidos (obligatoria o voluntariamente) en el Suministro Informático de Información (SII)

El Reglamento establece la forma en que los registros de facturación producidos por sistemas informáticos deben cumplir con los requisitos legales de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad, evitando así

2. ¿Puedo seguir emitiendo facturas en formato pdf o formato Excel?

de 2025

Si, pero únicamente si las emite de forma manual (sin utilizar un SIF) y no realiza ninguna otra función que la de emitir la factura.

Si utiliza una hoja Excel a la que ha incorporado una macro que le permita generar el libro de facturas emitidas, la hoja de cálculo se considerará SIF y deberá cumplir los requisitos reglamentarios.

3. Si solo emito tiques (facturas simplificadas) ¿mi caja registradora es un SIF?

Si la caja registradora permite la entrada de información, conservar la factura y procesarla, se considerará a efectos del Reglamento sistemas informáticos de facturación, y, por lo tanto deberá adaptar el programa a los requisitos reglamentarios.

4. ¿Debo pedir a mi proveedor del sistema de facturación un certificado de homologación de la AEAT del sistema?

Corresponde a la persona o entidad productora del sistema informático certificar, mediante una declaración responsable, que el sistema informático cumple con lo dispuesto en el artículo 29.2.j) de la Ley 58/2003, General Tributaria, así como con lo dispuesto en el citado Reglamento (RRSIF) y en las especificaciones que, en su desarrollo, se aprueben mediante orden ministerial.

Esta declaración responsable deberá constar por escrito y de modo visible en el propio sistema informático en cada una de sus versiones, así como para el cliente y el comercializador en el momento de la adquisición del producto.

5. ¿Pueden mis clientes exigirme la facturación en formato electrónico?

De momento no podrán exigirse el envío de facturas en formato electrónico. Su emisión y envío no será obligatoria hasta la entrada en vigor del Reglamento B2B (Facturación obligatoria entre empresarios y profesionales) y su Orden de desarrollo.

Con aprobación (y publicación) de la referida orden ministerial se iniciará el cómputo de los plazos previstos en la disposición final octava de la Ley 18/2022, de 28 de septiembre, para la entrada en vigor de la factura electrónica obligatoria:

▪ para los empresarios y profesionales cuya facturación anual sea superior a 8 millones €, al año

▪ para el resto de los empresarios y profesionales, producirá efectos a los dos años

CIRCULAR

NOVIEMBRE de 2025

6. ¿Si mis clientes o proveedores están en SII o en SIF, qué información y en qué plazo suministrarán información sobre mis operaciones a la AEAT?

Facturas emitidas

Facturas recibidas

Facturas emitidas

Facturas recibidas

Con carácter general, las facturas deben remitirse en el plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales.

Se deben remitir un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes (período en que se deduce el IVA soportado).

Se remiten de forma automática instantánea, a la Sede Electrónica de la AEAT todos los registros de facturación correspondientes a las facturas expedidas por el SIF

No se envían registros de facturas emitidas.

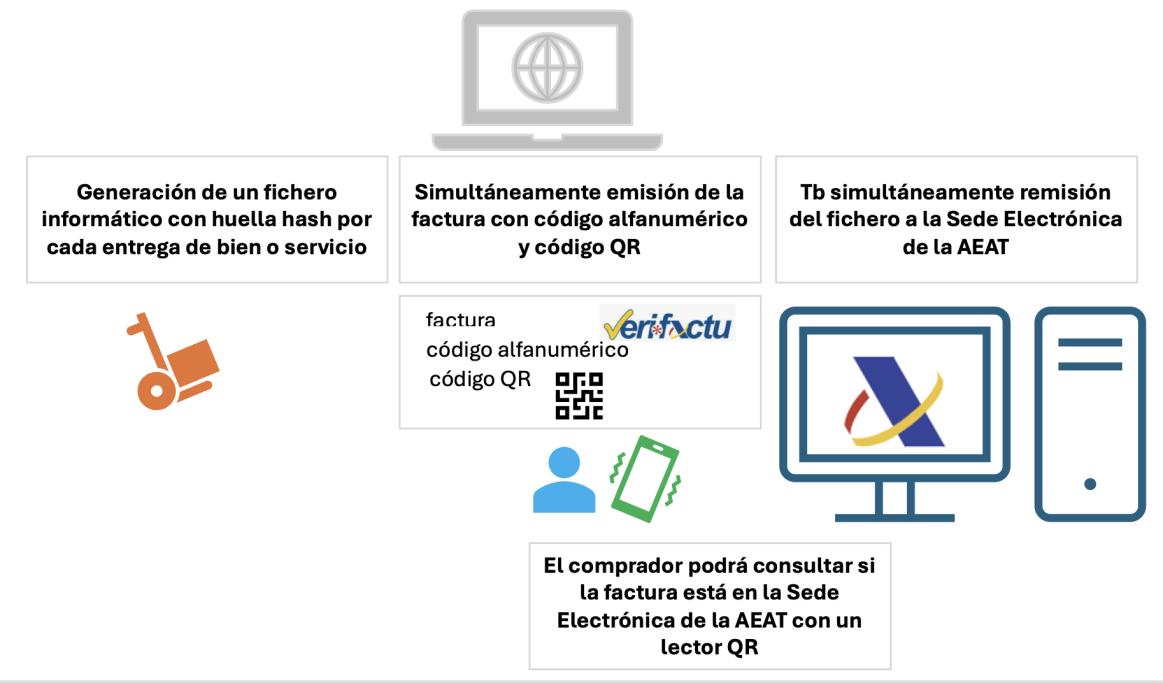

7. Diferencias entre facturas emitidas con SIF homologados “VERI*FACTU” y “NO VERI*FACTU”

VERI*FACTU: sistemas de emisión de facturas verificables: remiten en línea, a través de internet, de forma automática, consecutiva e instantánea, a la AEAT todos los registros de facturación correspondientes a las facturas expedidas por el SIF.

CIRCULAR

NOVIEMBRE de 2025

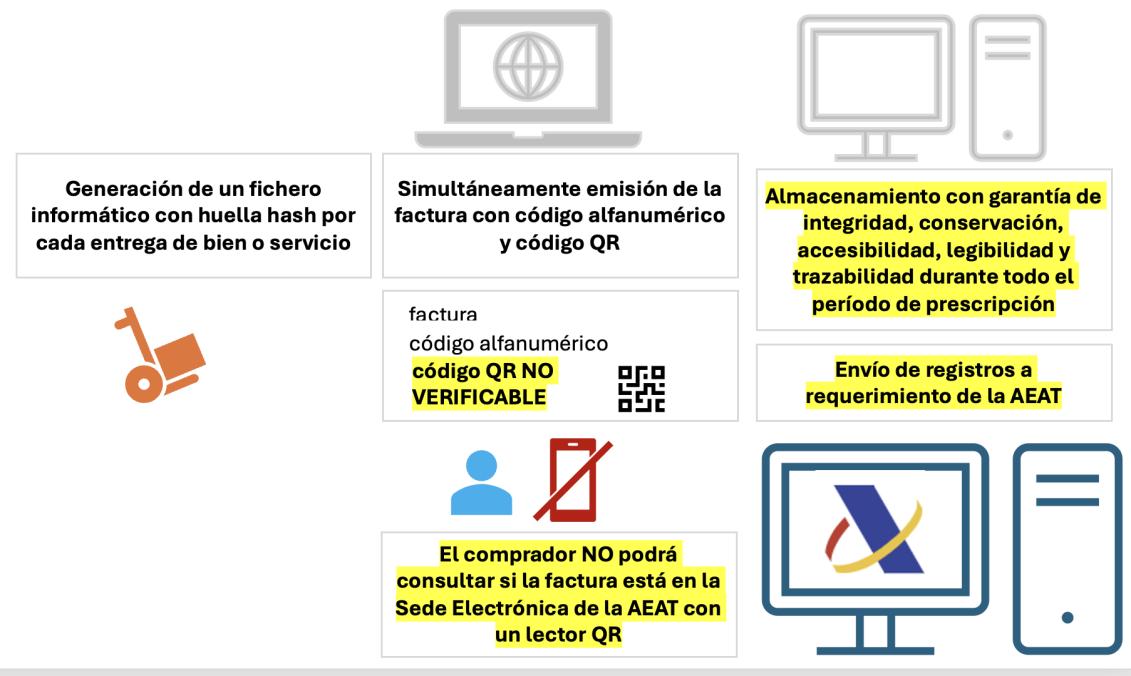

NO VERI*FACTU: sistemas de emisión de facturas no verificables: NO remiten los registros de facturación a la AEAT, sino que los almacena obligándose a garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos durante todo el periodo de prescripción fiscal.

8. ¿Qué finalidad tiene la representación gráfica código QR obligatoria en las facturas emitidas con SIF?

1. Para que el cliente destinatario de la factura pueda cotejar o comprobar si el correspondiente registro de facturación se encuentra en poder de la AEAT o no. Este cotejo tendrá lugar cuando se utiliza un sistema de emisión de facturas verificables (sistema VERI*FACTU).

2. Por el contrario, cuando el sistema informático de facturación empleado es un sistema de emisión de facturas no verificables, la remisión de la información a la Administración Tributaria por el cliente destinatario de la factura, por medio del código QR, sirve para dejar constancia de la existencia de la factura misma y su contenido esencial, lo cual podría servir para un posible contraste futuro por parte de la AEAT.

9. ¿Una empresa puede optar por la utilización del SISTEMA VERI*FACTU de la AEAT en cualquier momento del año?

Si. La opción se entenderá realizada de forma tácita por el hecho de iniciar sistemáticamente la remisión de registros de facturación a la sede electrónica de la AEAT. Esta opción se

NOVIEMBRE de 2025

prolongará, al menos, hasta el fin del año natural en el que se haya producido, de forma efectiva, el primer envío voluntario de los registros de facturación.

10. ¿Si se utiliza un SIF es necesario imprimir las facturas en formato papel?

NO es obligatorio imprimir en papel la factura, siempre que se utilicen sistemas de facturación electrónica (ya sea estructurada o no estructurada).

B) Respuestas de la Administración en relación a supuestos en los que NO afectará la entrada en vigor del Reglamento VERI*FACTU

NOVIEMBRE de 2025

Solo realizo operaciones en régimen de recargo de equivalencia de IVA: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

No con carácter general, ya que los obligados a este régimen no están obligados a expedir factura, salvo determinadas excepciones.

No obstante, estará obligado a cumplir el RRSIF cuando utilice un sistema informático de facturación para la expedición voluntaria de facturas en relación a las operaciones exceptuadas de la obligación de expedir facturar.

También, deberá cumplir las obligaciones del reglamento que establece los requisitos de los sistemas informáticos de facturación en el caso de que expida facturas, siempre que cumpla también con el resto de condiciones indicadas (“regla de los 4 «NO»”). Según la normativa de facturación, en el régimen de recargo de equivalencia se deben expedir facturas por realizar determinadas operaciones:

• Cuando efectúe entregas de inmuebles sujetas y no exentas al IVA.

• Cuando tribute en IRPF en estimación directa.

• Cuando el cliente sea un empresario o profesional o una Administración Pública.

• Cuando el destinatario lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

• Cuando se le exija para determinadas operaciones de comercio exterior.

Para estas operaciones excepcionales podrán utilizar el sistema facilitado para ello por la AEAT en su sede electrónica, de acuerdo con el artículo 7.b) del RRSIF.

Si estoy acogido a los regímenes especiales de la agricultura, ganadería y pesca, simplificado o recargo de equivalencia, por los documentos que expida que no cumplan los requisitos de la factura simplificada, emitidos a través de cajas registradoras y similares no considerados como SIF ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

Los contribuyentes acogidos a los regímenes de la agricultura, ganadería y pesca, simplificado y de recargo de equivalencia, están, en general, excluidos de la obligación de emitir factura o factura simplificada. Si bien, esa regla tiene excepciones recogidas en los artículos 3.1 y 26 del Reglamento de Obligaciones de Facturación (RD 1619/2012). La mencionada normativa en relación a la obligatoriedad de emitir factura o factura simplificada es presupuesto de la normativa contenida en el Reglamento que regula los Sistemas Informáticos de Facturación (RRSIF), aprobado por RD 1007/2023, de 5 de diciembre.

CIRCULAR

NOVIEMBRE de 2025

No obstante, la práctica empresarial, a menudo exige la emisión de justificantes de venta que pueden, o no, revestir la forma de facturas simplificadas y que, estrictamente hablando, no están prohibidas por la norma y pueden emitirse voluntariamente, ya que la normativa se limita a no exigir la obligación de facturar en determinados supuestos. Tales documentos justificativos, en la medida que no sean facturas completas o simplificadas, que sean emitidos en el contexto de las operaciones que quedan excluidas de la obligación de facturación, no estarán sometidas al RRSIF.

Por consiguiente, debe entenderse que cualquiera que sea la razón por la que un empresario emita facturas o facturas simplificadas mediante un Sistema Informático de Facturación (SIF), deberá adoptar sus sistemas a la normativa derivada del RD 1007/23 y su OM de desarrollo.

Por el contrario, si en aplicación de la normativa de facturación (que incluye también el artículo 26 ROF), no se emiten facturas en sentido propio, no será de aplicación el RRSIF.

Expido TODAS mis facturas de forma manual: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

En el caso de que la facturación se produzca de forma manual, por talonarios o escribiendo sobre los mismos a mano o a máquina, no le afectaría el RRSIF porque no utiliza NINGÚN sistema informático de facturación (SIF) para expedir sus facturas.

Si uso hojas de cálculo (Excel, Numbers, etc.) o procesadores de texto (Word, Apple Pages, etc.): ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

El reglamento no le afectará si los procesadores de texto o las hojas de cálculo se utilizan exclusivamente para:

➔ Introducir los datos de las facturas.

➔ Expedir e imprimir las facturas.

➔ Conservar la información de facturación.

Por el contrario, sí estará sujeto al reglamento y se considerará un sistema informático de facturación si, además de las funciones anteriores, se utiliza para procesar la información de facturación contenida en el programa para generar directamente los libros registros de IVA, los libros registro de IRPF, la contabilidad, o cualquier otro resultado que se utilice para el cumplimiento voluntario de obligaciones tributarias

Por ejemplo, si un usuario utiliza una hoja de cálculo Excel para generar simples listados de facturas emitidas, incluyendo sumatorios o el uso de otras reglas de cálculo, no le afectará el Reglamento. Pero si la utiliza programando una Macro, para generar el libro registro de facturas expedidas, su hoja de cálculo sí se considerará un sistema informático de facturación y, por lo tanto, deberá cumplir con los requisitos del Reglamento.

Comprobación por parte de la AEAT

La Agencia Tributaria podrá verificar si los procesadores de texto o las hojas de cálculo utilizadas para la emisión de facturas cumplen los criterios de un sistema informático de facturación en función de las capacidades y herramientas que utilicen.

CIRCULAR

NOVIEMBRE de 2025

En el caso de operaciones exentas del IVA, incluidas en la letra a) del artículo 3.1. del Reglamento de obligaciones de facturación y en el apartado 2 de ese mismo artículo 3, en el supuesto de que conforme a dicho Reglamento no se deba expedir factura ¿el reglamento que establece los requisitos de los sistemas informáticos de facturación se aplicará a estas operaciones?

No, dichas exclusiones implican que no será de aplicación para tales operaciones el RRSIF.

No obstante, debe considerarse que incluso en los supuestos excluidos de facturación por el artículo 3.1.a) ROF, existen excepciones señaladas en el artículo 2.2 del ROF que exigen la emisión de factura. En tales casos, el obligado tributario deberá cumplir las obligaciones del reglamento que establece los requisitos de los sistemas informáticos de facturación en el caso de que expida facturas, siempre que cumpla también con el resto de condiciones indicadas (“regla de los 4 «NO»”).

Artículo 3. Excepciones a la obligación de expedir factura.

1. No existirá obligación de expedir factura, salvo en los supuestos contenidos en el apartado 2 del artículo 2 de este Reglamento, por las operaciones siguientes:

a) Las operaciones exentas del Impuesto sobre el Valor Añadido, en virtud de lo establecido en el artículo 20 de su ley reguladora, con excepción de las operaciones a que se refiere el apartado 2 siguiente. No obstante, la expedición de factura será obligatoria en las operaciones exentas de este Impuesto de acuerdo con el artículo 20.Uno.2.º, 3.º, 4.º, 5.º, 15.º, 20.º, 22.º, 24.º, 25.º y 28.º de la Ley del Impuesto.

2. No existirá obligación de expedir factura cuando se trate de las prestaciones de servicios definidas en el artículo 20.uno.16.º y 18.º, apartados a) a n), de la Ley del Impuesto, salvo que:

a) Conforme a las reglas de localización aplicables a las mismas, se entiendan realizadas en el territorio de aplicación del Impuesto o en otro Estado miembro de la Unión Europea y estén sujetas y no exentas al mismo.

b) Conforme a las reglas de localización aplicables a las mismas, se entiendan realizadas en el territorio de aplicación del Impuesto, Canarias, Ceuta o Melilla, estén sujetas y exentas al mismo y sean realizadas por empresarios o profesionales, distintos de entidades aseguradoras, sociedades gestoras de instituciones de inversión colectiva, entidades gestoras de fondos de pensiones, fondos de titulización y sus sociedades gestoras, entidades de crédito, a través de la sede de su actividad económica o establecimiento permanente situado en el citado territorio.

C) Información, datos técnicos y análisis del contenido del REGISTRO DE ALTA en sistemas informáticos de facturación.

NOVIEMBRE de 2025

1ª parte

La Orden HAC/1177/2024, de 17 de octubre, además de desarrollar las especificaciones técnicas, funcionales y el contenido que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, estandarizó los de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre; y en el Reglamento por el que se regulan las obligaciones de facturación, aprobado por Real Decreto 1619/2012, de 30 de noviembre:

Identificación de la factura

Número de identificación fiscal del obligado a expedir factura

Número de serie + Número de factura que identifica la factura emitida

Fecha de expedición de la factura [1]

Emisor Nombre / Razón social del obligado a expedir factura

Subsanación [2] S: Si Si no se informa este campo se entenderá que tiene valor N(Alta Normal

[1] fuente: AEAT. Manual práctico IVA 2025. Página 324 Plazos de expedición y envío de las facturas

Condición destinatario / Naturaleza operación

Destinatario no empresario ni profesional

Destinatario empresario o profesional

Facturas recapitulativas destinadas a no empresarios ni profesionales

Facturas recapitulativas destinadas a empresarios o profesionales

Facturas de entregas intracomunitarias de bienes exentas

Facturas rectificativas

[2] FAQS VERIFACTU:

Al realizar la operación

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la citada operación

El último día del mes natural en el que se hayan efectuado las operaciones que se documentan

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la citada operación

Antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino al adquirente

Tan pronto como el obligado a expedirla tenga constancia de las circunstancias que obligan a su expedición

En el momento de su expedición

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la citada operación

En el momento de su expedición

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del impuesto correspondiente a la citada operación

Antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino al adquirente

Antes del día 16 del mes siguiente a aquél en que se hubiera expedido la factura

¿Qué tipos de acciones se van a permitir sobre los registros de facturación? Cuando sea necesario cambiar algún dato de un registro de facturación de alta ya producido, deberá generarse otro registro que complete, modifique o anule el contenido del anterior, pero no podrá alterarse o manipularse el primer registro de facturación para evitar que la secuencia de facturas se altere. Por lo tanto, no hay acciones permitidas sobre los registros de facturación una vez producidos estos de forma definitiva. Para modificar un “registro de facturación de alta” deberá generarse un nuevo registro de anulación. En este último caso podrá ser una anulación completa del registro inicial o una subsanación / sustitución (es decir sustitución del “registro de alta” por otro registro subsanado). En cualquier caso, la forma de proceder es elaborar nuevos registros de anulación /subsanación y nunca alterar directamente los registros de facturación de alta generados previamente.

Rechazo Previo

[3]

N: No Inicial)

N: No ha habido rechazo previo por la AEAT

S: Ha habido rechazo previo por la AEAT

CIRCULAR

NOVIEMBRE de 2025

X: Independientemente de si ha habido o no algún rechazo previo por la AEAT, el registro informático no existe en la AEAT y no se remitió a la AEAT, por ejemplo en los supuestos de “NO VERI*FACTI)

En esta primera parte del Análisis del ANEXO “estructura de los ficheros” revisaremos el contenido del “Bloque 3. Registro de Alta”, teniendo en cuenta que la Aplicación gratuita de facturación de la AEAT

• Solo podrá ser utilizada para expedir facturas en nombre propio o por un apoderado.

• Las facturas expedidas con la aplicación deberán contener obligatoriamente un destinatario.

Aplicación gratuita de facturación de la AEAT

Resto Sistemas Informáticos De Facturación

“F1”: “F1”:

Factura completa (artículo 6 RD 1619/2012)

Factura completa (artículo 6 RD 1619/2012)

Tipo de factura

Factura simplificada con identificación del destinatario (artículo 7.2 y 3

RD 1619/2012)

[4] Factura simplificada con identificación del destinatario (artículo 7.2 y 3

RD 1619/2012)

Tipo “F2”: Factura completa sin identificación del destinatario (art 6.1.d) RD

En el caso de que se pretenda cambiar menciones de la factura que no estén contempladas en el “registro de facturación de alta”, y que, por consiguiente, no determinen alteración en el registro de alta producido, la subsanación no exigirá generar un nuevo registro, pudiendo realizarse directamente.

[3] Fuente: AEAT. Instrucciones para desarrolladores.

Cuando sea necesario subsanar la información de un registro de facturación de alta inicial, que ha sido rechazado (y que, por tanto, no existe aún en la AEAT), siempre y cuando no se trate de una causa que exija la emisión de una factura rectificativa (u otro mecanismo contemplado en el Reglamento de Facturación) ni se anule la factura, se deberá generar un nuevo registro “de subsanación” de alta inicial por rechazo, ya con los datos completos y correctos, que será enviado a la AEAT.

El registro original no se puede modificar, por lo que permanecerá inalterado.

[4] FACTURAS SIMPLIFICADAS “CUALIFICADAS”:

Art 7 RD 1619/2012

2. A efectos de lo dispuesto en el artículo 97.Uno de la Ley del Impuesto, cuando el destinatario de la operación sea un empresario o profesional y así lo exija, el expedidor de la factura simplificada deberá hacer constar, además, los siguientes datos:

a) Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, así como el domicilio del destinatario de las operaciones.

b) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

3. También deberán hacerse constar los datos referidos en el apartado anterior, cuando el destinatario de la operación no sea un empresario o profesional y así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

V1322-21 de 11/05/2021

“…para ejercitar el derecho a la deducción del Impuesto sobre el Valor Añadido, los clientes de la consultante deberán estar en posesión de la factura completa que contenga las menciones y requisitos del artículo 6 o de la simplificada que incluya los datos a que se refieren los apartados 1 y 2 del artículo 7, …

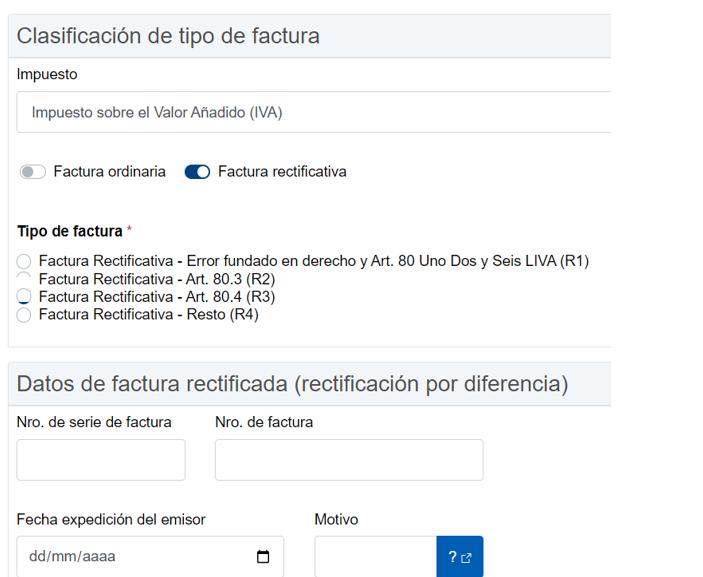

"R1": Factura Rectificativa por error fundado en derecho o causas del Art. 80 Uno Dos y Seis LIVA

"R2": Factura Rectificativa por encontrarse en cliente en concurso de acreedores (Art 80.Tres LIVA)

"R3": Factura Rectificativa por crédito incobrable (Art. 80. Cuatro LIVA)

"R4": Factura Rectificativa (Resto)

[5]

1619/2012)

CIRCULAR

NOVIEMBRE de 2025

Factura Simplificada (art 7.1 RD 1619/2912)

Tipo “F3”: Factura emitida en sustitución de facturas simplificadas facturadas y declaradas.

"R1": Factura Rectificativa por error fundado en derecho o causas del Art. 80 Uno Dos y Seis LIVA

"R2": Factura Rectificativa por encontrarse en cliente en concurso de acreedores (Art 80.Tres LIVA)

"R3": Factura Rectificativa por crédito incobrable (Art. 80. Cuatro LIVA)

R4": Factura Rectificativa (Resto) “R5”:

Factura Rectificativa de facturas simplificadas

Tipo de rectifi-

[6] S: Por sustitución

[5] MODIFICACIÓN DE LA BASE IMPONIBLE: (Art 80 LIVA)

Uno.

1º. Cuando se devuelvan envases y embalajes susceptibles de reutilización.

2º. Cuando se otorguen descuentos y bonificaciones con posterioridad al momento en que se haya efectuado la operación.

Dos. Cuando por resolución firme, judicial o administrativa o con arreglo a los usos de comercio queden sin efecto, total o parcialmente, las operaciones gravadas o se altere el precio después del momento en que se haya efectuado la operación.

Tres. Cuando el destinatario no haya hecho efectivo el pago de las cuotas repercutidas y siempre que, con posterioridad al devengo de la operación se dicte auto de declaración de concurso.

Cuatro. Cuando los créditos correspondientes a las operaciones gravadas sean total o parcialmente incobrables (y se cumplan determinados requisitos)

Cinco. Supuestos en los que no procederá la modificación de la base imponible de los apartados Dos y Tres: 1º.a) Créditos que disfruten de garantía real (en la parte garantizada) 1º.b). Créditos afianzados por entidades de créditos, sociedades de garantía recíproca, cubiertos por un contrato de seguro de crédito o caución … (por la parte afianzada o asegurada)

1º.c) Créditos entre personas o entidades vinculadas (Art 79.5. LIVA) Se considerará que existe vinculación en los siguientes supuestos:

a) En el caso de que una de las partes intervinientes sea un sujeto pasivo del IS o un contribuyente del IRPF, o del cuando así se deduzca de las normas reguladoras de dichos Impuestos.

b) En las operaciones realizadas entre los sujetos pasivos y las personas ligadas a ellos por relaciones de carácter laboral o administrativo.

c) En las operaciones realizadas entre el sujeto pasivo y su cónyuge o sus parientes consanguíneos hasta el tercer grado inclusive.

d) En las operaciones realizadas entre una entidad sin fines lucrativos a las que se refiere el artículo 2 de la Ley 49/2002, de 23 de diciembre, sobre Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo y sus fundadores, asociados, patronos, representantes estatutarios, miembros de los órganos de gobierno, los cónyuges o parientes hasta el tercer grado inclusive de cualquiera de ellos.

e) En las operaciones realizadas entre una entidad que sea empresario o profesional y cualquiera de sus socios, asociados, miembros o partícipes.

1º. d) Créditos adeudados o afianzados por Entes Públicos (salvo en determinados supuestos)

2º. Cuando el destinatario no esté establecido en TAI, ni en Canarias, Ceuta o Melilla (salvo en determinados supuestos)

3º. Cuando se trate de cuotas repercutidas con posterioridad al auto de declaración de concurso por operaciones cuyo devengo se produzca con anterioridad a dicho auto.

Seis. Cuando el importe de la contraprestación se hubiese fijado provisionalmente.

cativa I: Por diferencia

Facturas rectificadas

Facturas sustituidas [7]

Importe rectificación

Fecha de la operación

Número de identificación fiscal del emisor de la factura

CIRCULAR

NOVIEMBRE de 2025

Número de serie + Número de factura que identifica la factura emitida

Fecha de expedición de la factura

Número de identificación fiscal del emisor de la factura

Número de serie + Número de factura que identifica la factura emitida

Fecha de expedición de la factura

Base Imponible de la factura rectificada

Cuota repercutida o soportada de la factura

Cuota recargo de equivalencia de la factura

Fecha en la que se ha realizado la operación siempre que sea diferente de la fecha de expedición

Factura simplificada con identificación del destinatario Art 7.2 y 7.3. RD 1619/2012

Factura sin identificación del destinatario

Identificador que especifica aquellas facturas con base o importe superior al umbral especificado [8]

S: Si

N: No

Si no se informa este campo se entenderá que tiene valor N

S: Si Si no se informa este campo se entenderá que tiene valor N

N: No

S: Si

N: No

Si no se informa este campo se entenderá que tiene valor N

[6] FACTURAS RECTIFICATIVAS:

Art 15 RD 1619/2012

1. Deberá expedirse una factura rectificativa en los casos en que la factura original no cumpla alguno de los requisitos que se establecen en los artículos 6 ó 7, sin perjuicio de lo establecido en el apartado 6 de este artículo.

2. Igualmente, será obligatoria la expedición de una factura rectificativa en los casos en que las cuotas impositivas repercutidas se hubiesen determinado incorrectamente o se hubieran producido las circunstancias que, según lo dispuesto en el artículo 80 de la Ley del Impuesto, dan lugar a la modificación de la base imponible.

No obstante, cuando la modificación de la base imponible sea consecuencia de la devolución de mercancías o de envases y embalajes que se realicen con ocasión de un posterior suministro que tenga el mismo destinatario y por la operación en la que se entregaron se hubiese expedido factura, no será necesaria la expedición de una factura rectificativa, sino que se podrá practicar la rectificación en la factura que se expida por dicho suministro, restando el importe de las mercancías o de los envases y embalajes devueltos del importe de dicha operación posterior. La rectificación se podrá realizar de este modo siempre que el tipo impositivo aplicable a todas las operaciones sea el mismo, con independencia de que su resultado sea positivo o negativo.

6. Únicamente tendrán la consideración de facturas rectificativas las que se expidan por alguna de las causas previstas en los apartados 1 y 2. No obstante, las facturas que se expidan en sustitución o canje de facturas simplificadas expedidas con anterioridad no tendrán la condición de rectificativas, siempre que las facturas simplificadas expedidas en su día cumpliesen los requisitos establecidos en el artículo 7.1.”.

[7] CV2245-22 de 26/10/2022

“ ….. en el supuesto de que no concurran las causas de rectificación obligatoria de una factura, contenidas en los apartados 1 y 2 del artículo 15 del mencionado Reglamento, como podía suceder en casos en los que se expida una factura erróneamente por una operación que nunca llegó a realizarse, y procede su anulación, se está ante un supuesto de sustitución de aquélla factura por otra que la anula, que en ningún caso tendrá el carácter de factura rectificativa.”

[8] En el SII este umbral se estableció en 100.000.000 € (cien millones de euros)

2ª parte

NOVIEMBRE de 2025

En esta segunda parte del Análisis del ANEXO “estructura de los ficheros” continuamos revisando el contenido del “Bloque 3. Registro de Alta”, en particular los “campos que se deben informar en los casos en que la factura ha sido expedida materialmente por un tercero o por el destinatario”, [recordemos que la aplicación gratuita de facturación de la AEAT solo podrá utilizarse para expedir facturas en nombre propio o por un apoderado, es decir, no podrá ser utilizada en estos supuestos]

Emitida por Tercero/ destinatario

[9]

Identificador que especifica si la factura ha sido expedida materialmente por un tercero o por el destinatario (contraparte)

D Destinatario

T Tercero

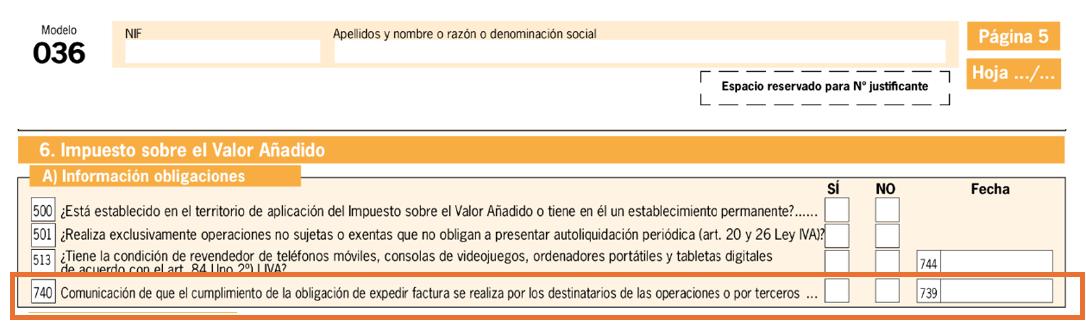

[9] Instrucciones cumplimentación modelo 036 Casilla 740. Comunicación oblig. expedir factura por destinatarios oper. o terceros

Las casillas 740 y 739, permiten comunicar la opción por el cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, en los términos del artículo 5.1 del Reglamento por el que se aprueban las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, en el caso de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido

El artículo 5 del citado Real Decreto 1619/2012 dispone lo siguiente: 1. La obligación a que se refiere el artículo 2 (obligación de expedir factura) podrá ser cumplida materialmente por los destinatarios de las operaciones o por terceros. En cualquiera de estos casos, el empresario o profesional o sujeto pasivo obligado a la expedición de la factura será el responsable del cumplimiento de todas las obligaciones que se establecen en este título. En el caso de las personas y entidades a que se refiere el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, que hayan optado por el cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, deberán presentar una declaración censal comunicando dicha opción (casilla 740 “SI”), la fecha (casilla 739) a partir de la cual la ejercen y, en su caso, la renuncia (casilla 740 “NO”) a la misma y la fecha de efecto (casilla 739)

2. Para que la obligación a que se refiere el artículo 2 pueda ser cumplida materialmente por el destinatario de las operaciones, habrán de cumplirse los siguientes requisitos:

1. Deberá existir un acuerdo entre el empresario o profesional que realice las operaciones y el destinatario de éstas, por el que el primero autorice al segundo la expedición de las facturas correspondientes a dichas operaciones. Este acuerdo deberá suscribirse con carácter previo a la realización de las operaciones y en él deberán especificarse aquéllas a las que se refiera.

2. Cada factura así expedida deberá ser objeto de un procedimiento de aceptación por parte del empresario o profesional que haya realizado la operación. Este procedimiento se ajustará a lo que determinen las partes.

3. El destinatario de las operaciones que proceda a la expedición de las facturas deberá remitir una copia al empresario o profesional que las realizó.

4. Estas facturas serán expedidas en nombre y por cuenta del empresario o profesional que haya realizado las operaciones que en ellas se documentan.

3. La obligación de expedir factura podrá ser cumplida por los empresarios o profesionales o sujetos pasivos del Impuesto sobre el Valor Añadido, mediante la contratación de terceros a los que encomienden su expedición.

4. Cuando el destinatario de las operaciones o el tercero que expida las facturas no esté establecido en la Unión Europea, salvo que se encuentre establecido en Canarias, Ceuta o Melilla o en un país con el cual exista un instrumento jurídico relativo a la asistencia mutua con un ámbito de aplicación similar al previsto por la Directiva 2010/24/UE del Consejo, de 16 de marzo de 2010, sobre la asistencia mutua en materia de cobro de los créditos correspondientes a determinados impuestos, derechos y otras medidas, y el Reglamento (UE) n.º 904/2010 del Consejo, de 7 de octubre de 2010, relativo a la

CIRCULAR

NOVIEMBRE de 2025

Nombre / Razón Nombre – Razón social del tercero que expida la factura

NIF

Código País

Tercero

IDType

ID

Identificador del NIF del tercero que expida la factura

Código del país del tercero que expida la factura

02 NIF-IVA 03 Pasaporte

Clave para establecer el tipo de identificación del tercero en el país de residencia

04

Documento Oficial de identificación expedido por el país o territorio de residencia

05 Certificado de residencia

06 Otro documento probatorio

07 No censado

Número de identificación del tercero en el país de residencia

Nombre / Razón Nombre – Razón social del destinatario (a veces también denominado contraparte, es decir, el cliente) de la operación

NIF

NIF del destinatario (a veces también denominado contraparte, es decir, el cliente) de la operación

Código País

Destinatario

Otro

IDType

Código del país del destinatario (a veces también denominado contraparte, es decir, el cliente) de la operación de la factura expedida.

Clave para establecer el tipo de identificación, en el país del residencia del destinatario (a veces también denominado contraparte, es decir, el cliente) de la operación de la factura expedida.

ID

Número de identificación, en el país del residencia del destinatario (a veces también denominado contraparte, es decir, el cliente) de la operación de la factura expedida.

FAQS VERI*FACTU

Cuando la factura la expide materialmente el destinatario de la operación («autofactura»), ¿quién genera el registro de facturación de alta para cumplir con el reglamento que establece los requisitos de los sistemas informáticos de facturación? ¿Cómo incluyen la factura en sus respectivos libros registros de IVA?

cooperación administrativa y la lucha contra el fraude en el ámbito del Impuesto sobre el Valor Añadido, únicamente cabrá la expedición de facturas por el destinatario de las operaciones o por terceros previa comunicación a la Agencia Estatal de Administración Tributaria.

CIRCULAR

NOVIEMBRE de 2025

Antes de nada, debe tenerse en cuenta que el objeto regulado en el reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación (RRSIF), aprobado por el Real Decreto 1007/2023, de 5 de diciembre, son precisamente los sistemas informáticos de facturación (SIF), que es diferente de la obligación de la llevanza de libros registros de IVA (LRI). Son por tanto obligaciones diferentes que pueden afectar a obligados tributarios distintos. En el caso planteado, y por lo que se refiere a las obligaciones impuestas por el RRSIF, si el proveedor ha delegado la expedición material de la factura en su cliente, es el cliente quien, además de expedir materialmente dicha factura, deberá generar –y, en la modalidad «VERI*FACTU», remitir– el registro de facturación de alta que exige el RRSIF No obstante, si el cliente lleva los libros registros de facturación en los términos establecidos en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, (mediante el suministro inmediato de información, o SII) queda excepcionado del cumplimiento de las obligaciones previstas en el RRSIF para dichas operaciones. Por otro lado, en relación con la llevanza de los LRI, es independiente de quién expida materialmente las facturas, y se encuentra regulada en los artículos 62 y 63 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. Por lo tanto, cada empresa deberá incluir las facturas expedidas por todos los bienes vendidos y servicios prestados (independientemente de quién haya expedido materialmente la factura, pudiendo ser la propia empresa vendedora, un tercero o el destinatario/comprador) en el LRI de facturas expedidas, y las facturas recibidas de los bienes comprados o servicios recibidos (independientemente de quién haya expedido materialmente la factura, pudiendo ser la empresa vendedora, un tercero o el destinatario/comprador) en el LRI de facturas recibidas.

3ª parte

NOVIEMBRE de 2025

En esta tercera parte del Análisis del ANEXO “estructura de los ficheros” continuamos revisando el contenido del “Bloque 3. Registro de Alta”.

En primer lugar, resumimos a pie de página las FAQs de la AEAT en relación con algunos regímenes de IVA: Cupón

Identificador que especifica si tiene minoración de la base imponible por la concesión de cupones, bonificaciones o descuentos cuando solo se expide el original de la factura. Este campo es necesario porque contribuye a completar el detalle de la tipología de la factura. Si no se informa este campo se entenderá que tiene valor “N”. S Si N No

0 1

Desglose

Impuesto

Impuesto de aplicación. Si no se informa este campo se entenderá que el impuesto de aplicación es el IVA. Este campo es necesario porque contribuye a completar el detalle de la tipología de la factura.

Impuesto sobre el Valor Añadido 0 2

Impuesto sobre la Producción, los Servicios y la Importación (IPSI) de Ceuta y Melilla

0 3

Impuesto General Indirecto Canario (IGIC) 0 5 Otros

Clave/ Régimen IVA IGIC

01 Operación de régimen general. 01 Operación de régimen general.

02 Exportación.

03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección.

02 Exportación.

03

Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección.

04 Régimen especial del oro de inversión. 04 Régimen especial del oro de inversión.

05 Régimen especial de las agencias de viajes.

06 Régimen especial grupo de entidades en IVA (Nivel Avanzado)

05 Régimen especial de las agencias de viajes.

06 Régimen especial grupo de entidades en IGIC (Nivel Avanzado)

07 Régimen especial del criterio de caja. 07 Régimen especial del criterio de caja.

08 Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario).

Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª RD1619/2012)

Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones,

08

"Operaciones sujetas al IPSI / IVA (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto sobre el Valor Añadido)."

Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª RD1619/2012)

Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios pro-

[

11

14

15

17

colegios profesionales u otras entidades que realicen estas funciones de cobro.

Operaciones de arrendamiento de local de negocio.

Factura con IVA pendiente de devengo en certificaciones de obra cuyo destinatario sea una Administración Pública.

Factura con IVA pendiente de devengo en operaciones de tracto sucesivo.

Operación acogida a alguno de los regímenes previstos en el Capítulo XI del Título IX (OSS e IOSS)

11

14

15

17

18 Recargo de equivalencia. [10] 18

19

Operaciones de actividades incluidas en el Régimen Especial de Agricultura, Ganadería y Pesca (REAGYP) [11]

20 Régimen simplificado [12]

19

20

NOVIEMBRE de 2025

fesionales u otras entidades que realicen estas funciones de cobro.

Operaciones de arrendamiento de local de negocio.

Factura con IGIC pendiente de devengo en certificaciones de obra cuyo destinatario sea una Administración Pública.

Factura con IGIC pendiente de devengo en operaciones de tracto sucesivo.

Régimen especial de comerciante minorista

Régimen especial del pequeño empresario o profesional

Operaciones interiores exentas por aplicación artículo 25 Ley 19/1994

[10] Solo realizo operaciones en régimen de recargo de equivalencia de IVA: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

➔ No con carácter general.

➔ Estará obligado a cumplir el RRSIF cuando utilice un sistema informático de facturación para la expedición voluntaria de facturas en relación a las operaciones exceptuadas de la obligación de expedir facturar.

➔ En el régimen de recargo de equivalencia se deben expedir facturas por realizar determinadas operaciones:

▪ Cuando efectúe entregas de inmuebles sujetas y no exentas al IVA.

▪ Cuando tribute en IRPF en estimación directa.

▪ Cuando el cliente sea un empresario o profesional o una Administración Pública.

▪ Cuando el destinatario lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

▪ Cuando se le exija para determinadas operaciones de comercio exterior.

11] Estoy acogido al régimen de agricultura, ganadería y pesca de IVA: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

➔ No con carácter general,

➔ Si en el supuesto que utilicen un sistema informático de facturación, cuando emitan otras facturas de obligada expedición por las entregas de inmuebles a que se refiere el segundo párrafo del apartado uno del artículo 129 de la Ley 37/1992, de 28 de diciembre.

➔ Estará obligado a cumplir el RRSIF cuando utilice un sistema informático de facturación para la expedición voluntaria de facturas en relación a las operaciones exceptuadas de la obligación de expedir facturar.

Estoy acogido a los regímenes especiales de la agricultura, ganadería y pesca, simplificado o recargo de equivalencia, por los documentos que expida que no cumplan los requisitos de la factura simplificada, emitidos a través de cajas registradoras y similares no considerados como SIF ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

➔ La práctica empresarial, a menudo exige la emisión de justificantes de venta que pueden, o no, revestir la forma de facturas simplificadas y que, estrictamente hablando, no están prohibidas por la norma y pueden emitirse voluntariamente, ya que la normativa se limita a no exigir la obligación de facturar en determinados supuestos. Tales documentos justificativos, en la medida que no sean facturas completas o simplificadas, que sean emitidos en el contexto de las operaciones que quedan excluidas de la obligación de facturación, no estarán sometidas al RRSIF.

➔ Si en aplicación de la normativa de facturación (que incluye también el artículo 26 ROF), no se emiten facturas en sentido propio, no será de aplicación el RRSIF.

[12] Solo realizo operaciones en régimen simplificado de IVA: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

➔ No con carácter general

4ª parte

NOVIEMBRE de 2025

Continuamos revisando el contenido del “Registro de Alta”, en particular, el contenido de las claves para informar de la “calificación de la operación” y de la facturación en los supuestos de “operaciones exentas”:

Calificación

Operación [13]

S1

S2

N1

Operación Sujeta y No exenta - Sin inversión del sujeto pasivo.

Operación Sujeta y No exenta - Con Inversión del sujeto pasivo [14]

Operación No Sujeta artículo 7, 14, otros. [15][16]

➔ Estará obligado a cumplir el RRSIF cuando utilice un sistema informático de facturación para la expedición voluntaria de facturas en relación a las operaciones exceptuadas de la obligación de expedir facturar.

➔ En el régimen simplificado de IVA se deben expedir facturas por realizar determinadas operaciones:

▪ Cuando la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos,

▪ Cuando efectúe la venta de activos fijos,

▪ Cuando el cliente sea un empresario o profesional o una Administración Pública.

▪ Cuando el destinatario lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

▪ Cuando se le exija para determinadas operaciones de comercio exterior.

Soy titular de una oficina de farmacia que tributo en el régimen especial del recargo de equivalencia, ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

Sí, porque con independencia de su tributación en el IVA, a efectos del IRPF determina su rendimiento de actividad económica mediante la aplicación del método de estimación directa.

[13] Reglamento de Facturación.

Artículo 2. Obligación de expedir factura.

1. De acuerdo con el artículo 164.Uno.3.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, los empresarios o profesionales están obligados a expedir factura y copia de esta por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad, incluidas las no sujetas y las sujetas pero exentas del Impuesto, en los términos establecidos en este Reglamento y sin más excepciones que las previstas en él. Esta obligación incumbe asimismo a los empresarios o profesionales acogidos a los regímenes especiales del Impuesto sobre el Valor Añadido

´´´.

[14] Desde el 01.01.2011 el Real Decreto 1789/2010, de 30 de diciembre, eliminó la obligación de expedir la autofactura en los supuestos de inversión del sujeto pasivo, siendo suficiente en estos casos la factura original emitida por el proveedor comunitario o el justificante contable de la operación si el mismo está establecido en un país tercero, a efectos de ejercer el derecho a la deducción que corresponda.

Son operaciones en las que el IVA lo declara el adquirente, pero la factura la emite el proveedor:

➔ Entregas de oro sin elaborar o de productos semielaborados de oro, de ley igual o superior a 325 milésimas.

➔ Entregas de determinados materiales de recuperación, así como algunas prestaciones de servicios (selección, corte, fragmentación y prensado) sobre ellos.

➔ Ventas de teléfonos móviles, consolas de videojuegos, ordenadores y tabletas digitales a un empresario revendedor, o a un no revendedor si la factura supera 10.000 euros.

➔ Las siguientes entregas de bienes inmuebles:

▪ Efectuadas como consecuencia de un proceso concursal.

▪ Efectuadas en ejecución de la garantía constituida sobre los inmuebles.

▪ Venta de inmuebles usados (segundas y ulteriores entregas de viviendas) que tributen por ITP.

▪ Venta de terrenos rústicos y no edificables que tributen por ITP.

▪ Ejecuciones de obra de construcción o rehabilitación de edificaciones efectuadas para empresarios o profesionales, como consecuencia de contratos directamente formalizados entre el promotor y el contratista. En este caso será el dueño de la obra quien ingrese el IVA.

[15] Son operaciones no sujetas, entre otras:

➔ Transmisión de la totalidad del patrimonio empresarial o una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por medios propios (mobiliario, existencias, cartera de clientes, personal...). La operación tampoco estará sujeta cuando el empresario transmita la totalidad del patrimonio empresarial excepto el inmueble y lo arriende al adquirente, siempre que, de las carac-

NOVIEMBRE de 2025

N2 Operación No Sujeta por Reglas de localización. [17]

Operación [18] E1 Exenta por el artículo 20

terísticas del contrato de cesión o de arrendamiento se deduzca que el adquirente puede disponer del inmueble de forma duradera para el ejercicio de la actividad económica.

➔ Entrega de muestras gratuitas, impresos u objetos de carácter publicitario (en el caso de objetos de carácter publicitario el coste anual no puede superar los 200 euros por destinatario salvo que lo redistribuya de forma gratuita).

➔ Prestaciones gratuitas de servicios de demostración para la promoción de la actividad empresarial o profesional.

➔ Retribuciones en especie a trabajadores.

➔ Prestaciones gratuitas a trabajadores en virtud de convenio colectivo.

[16] CV0197-25 de 19.02.2025

La consultante es una cooperativa de viviendas que suscribió un contrato de opción de compra con otra entidad mercantil propietaria de un establecimiento hotelero en construcción en virtud del cual la consultante podrá adquirir el establecimiento, pero sin que vayan a transmitirse, licencias, permisos ni otros medio materiales o humanos. El referido inmueble se encuentra gravado con varias hipotecas y, en caso de ejercitarse la opción de compra por parte de la entidad consultante, se retendrá una parte del precio para proceder a la cancelación de las dichas hipotecas.

La nueva redacción del número 1º, del artículo 7 de la Ley clarifica la regulación de las operaciones no sujetas consecuencia de la transmisión global o parcial de un patrimonio empresarial, de conformidad con la jurisprudencia del Tribunal de Justicia de la Unión Europa establecida, fundamentalmente, por las sentencias de 27 de noviembre de 2003, recaída en el asunto C-497/01, de Zita Modes Sarl y de 10 de noviembre de 2011, recaída en el asunto C-444/10, Christel Schriever. De acuerdo con lo previsto en dicho artículo se requiere que: -los elementos transmitidos constituyan una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios medios en sede del transmitente y -que dicha unidad económica se afecte al desarrollo de una actividad empresarial o profesional. Por tanto, la aplicación del supuesto de no sujeción exige que el conjunto de los elementos transmitidos sea suficiente para permitir desarrollar una actividad económica autónoma en sede del transmitente en el supuesto de retención de parte del precio por parte de la entidad compradora para la cancelación de la hipoteca, resultaría de aplicación el supuesto de inversión del sujeto pasivo previsto en el artículo 84.Uno.2º.e), tercer guion, de la Ley 37/1992.

[17] AEAT. Herramientas de Localización (Prestación de Servicios / Entrega de Bienes)

Localizador de Entrega de bienes: Esta herramienta indica dónde se localiza y tributa en el IVA la entrega de un bien, quién debe declarar el IVA devengado en la operación o cómo se declara en caso de no estar sujeta o exenta en el territorio de aplicación del impuesto español y si en la factura se debe o no repercutir IVA.

Localizador de Prestación de servicios: Esta herramienta indica dónde se localiza y tributa en el IVA la prestación de un servicio, quién debe declarar el IVA devengado en la operación o cómo se declara en caso de no estar sujeta en el territorio

[18] Reglamento de Facturación.

Artículo 3. Excepciones a la obligación de expedir factura.

1. No existirá obligación de expedir factura, salvo en los supuestos contenidos en el apartado 2 del artículo 2 de este Reglamento, por las operaciones siguientes:

a) Las operaciones exentas del Impuesto sobre el Valor Añadido, en virtud de lo establecido en el artículo 20 de su ley reguladora, con excepción de las operaciones a que se refiere el apartado 2 siguiente. No obstante, la expedición de factura será obligatoria en las operaciones exentas de este Impuesto de acuerdo con el artículo 20.Uno.2.º, 3.º, 4.º, 5.º, 15.º, 20.º, 22.º, 24.º, 25.º y 28.º de la Ley del Impuesto.

b) Las realizadas por empresarios o profesionales en el desarrollo de actividades a las que sea de aplicación el régimen especial del recargo de equivalencia.

No obstante, deberá expedirse factura en todo caso por las entregas de inmuebles sujetas y no exentas al Impuesto.

c) Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al régimen simplificado del Impuesto, salvo que la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos

No obstante, deberá expedirse factura en todo caso por las transmisiones de activos fijos a que se refiere el artículo 123.Uno.B).3.º de la Ley del Impuesto.

d) Aquéllas otras en las que así se autorice por el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, en relación con sectores empresariales o profesionales o empresas determinadas, con el fin de evitar perturbaciones en el desarrollo de las actividades empresariales o profesionales.

2. No existirá obligación de expedir factura cuando se trate de las prestaciones de servicios definidas en el artículo 20.uno.16.º y 18.º, apartados a) a n), de la Ley del Impuesto, salvo que:

Exenta

CIRCULAR

NOVIEMBRE de 2025

E2

E3

E4

E5

E6

Exenta por el artículo 21

Exenta por el artículo 22

Exenta por los artículos 23 y 24

Exenta por el artículo 25

Exenta por otros

En el caso de operaciones exentas del IVA, incluidas en la letra a) del artículo 3.1. del Reglamento de obligaciones de facturación y en el apartado 2 de ese mismo artículo 3, en el supuesto de que conforme a dicho Reglamento no se deba expedir factura ¿el reglamento que establece los requisitos de los sistemas informáticos de facturación se aplicará a estas operaciones?

… debe considerarse que incluso en los supuestos excluidos de facturación por el artículo 3.1.a) ROF, existen excepciones señaladas en el artículo 2.2 del ROF que exigen la emisión de factura. En tales casos, el obligado tributario deberá cumplir las obligaciones del reglamento que establece los requisitos de los sistemas informáticos de facturación en el caso de que expida facturas.

a) Conforme a las reglas de localización aplicables a las mismas, se entiendan realizadas en el territorio de aplicación del Impuesto o en otro Estado miembro de la Unión Europea y estén sujetas y no exentas al mismo.

3. Tampoco estarán obligados a expedir factura los empresarios o profesionales por las operaciones realizadas en el desarrollo de las actividades que se encuentren acogidas al régimen especial de la agricultura, ganadería y pesca, sin perjuicio de lo dispuesto en el artículo 16.1 de este Reglamento.

En todo caso, deberá expedirse factura por las entregas de inmuebles a que se refiere el segundo párrafo del apartado uno del artículo 129 de la Ley del Impuesto.

NOVIEMBRE de 2025

D) Aplicación gratuita de Hacienda. Análisis del contenido del Registro informático de facturación de alta en la Aplicación gratuita de facturación de la AEAT.

Leímos en prensa de octubre que ya estaba disponible la aplicación gratuita de facturación de la Agencia Tributaria. Este formulario permitirá a autónomos, profesionales y empresas con un volumen reducido de facturas, generarlas de forma electrónica y enviar los registros de facturación directamente a la Agencia Tributaria, cumpliendo con el reglamento de VERI*FACTU, aprobado por el Real Decreto 1007/2023, de 5 de diciembre, que regula los requisitos de los Sistemas Informáticos de Facturación.

Adjuntamos links que os pueden ser útiles.

• Guía aplicación gratuita VERI*FACTU(1.028 KB - pdf)

• Vídeos explicativos VERI*FACTU

El registro informático de facturación de alta, que no es una factura electrónica, incluirá resumidamente la siguiente información:

▪ NIF y nombre y apellidos, razón o denominación social emisor.

▪ NIF y nombre y apellidos, razón o denominación social del destinatario de las operaciones. Siempre que la normativa lo exija, incluyendo el número atribuido por su país de residencia.

▪ Indicación de si la factura ha sido materialmente expedida por su destinatario o por un tercero. Y, en ese caso, NIF y nombre y apellidos, razón o denominación social del destinatario o tercero expedidor material.

➔ El número y, en su caso, serie de la factura.

▪ La fecha de expedición de la factura y la fecha en que se hayan efectuado las operaciones que se documentan en ella, o se haya recibido el pago anticipado, si son distintas a la de expedición de la factura.

▪ El tipo de factura expedida, indicando si se trata de una factura completa o simplificada.

▪ Si la factura tiene la consideración de rectificativa e identificación de las facturas rectificadas si es preceptivo.

▪ Si la factura es emitida en sustitución de facturas simplificadas expedidas con anterioridad y la identificación de estas.

▪ La descripción general de las operaciones.

▪ El importe total de la factura.

▪ Indicación del régimen o regímenes aplicados a las operaciones.

▪ Indicación de si el destinatario de la factura es el sujeto pasivo en caso de que sea de aplicación el mecanismo de inversión del sujeto pasivo.

NOVIEMBRE de 2025

▪ La base imponible de las operaciones, el tipo o tipos impositivos aplicados, la cuota del Impuesto sobre el Valor Añadido, el tipo o tipos del recargo de equivalencia aplicados, y la cuota del recargo de equivalencia.

▪ Si la operación no se encuentra sujeta al Impuesto sobre el Valor Añadido, el importe que corresponde a dicha operación y la causa de la no sujeción al impuesto.

▪ Cuando no se trate del primer registro de facturación generado por el sistema informático, el número y, en su caso, la serie, así como la fecha de expedición de la factura que consta en el registro de facturación de alta o de anulación, inmediatamente anterior, junto con parte de la huella o «hash» de dicho registro anterior.

▪ El código de identificación del sistema informático utilizado, junto con los datos identificativos del productor del citado sistema informático.

▪ Fecha, hora, minuto y segundo en que se genere el registro de facturación de alta.

▪ Características adicionales que permitan conocer las circunstancias de generación del registro de facturación de alta.

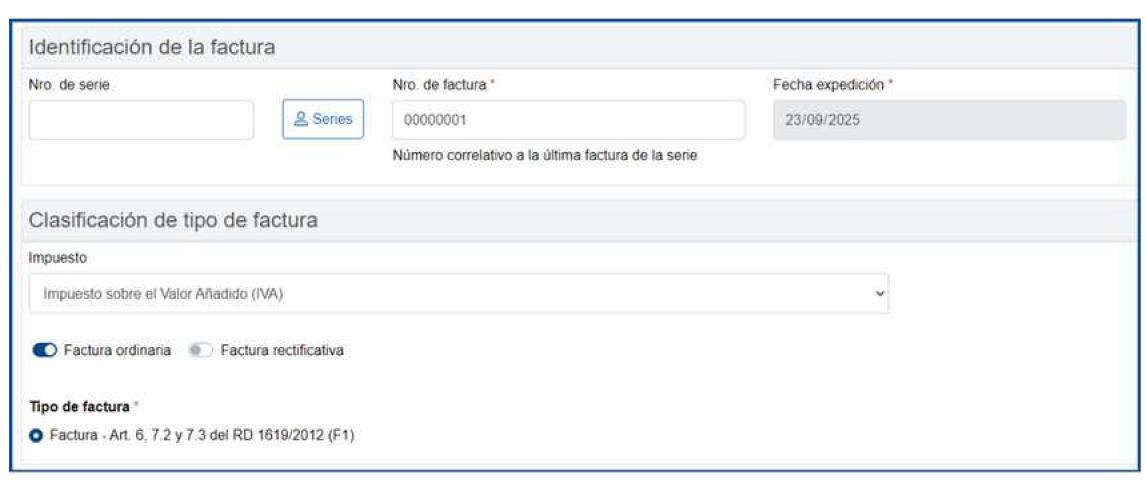

Analizamos en los campos el contenido de los campos de Identificación de la factura

El artículo 6.1.a) del Reglamento de facturación establece que

“ 1. Toda factura y sus copias contendrán los datos o requisitos que se citan a continuación, sin perjuicio de los que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones:

a) Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa.

Se podrán expedir facturas mediante series separadas cuando existan razones que lo justifiquen y, entre otros supuestos, cuando el obligado a su expedición cuente con varios establecimientos desde los que efectúe sus operaciones y cuando el obligado a su expedición realice operaciones de distinta naturaleza.

No obstante, será obligatoria, en todo caso, la expedición en series específicas de las facturas siguientes:

1.º Las expedidas por los destinatarios de las operaciones o por terceros a que se refiere el artículo 5, para cada uno de los cuales deberá existir una serie distinta.

FAQs AEAT:

NOVIEMBRE de 2025

Cuando la factura la expide materialmente el destinatario de la operación («autofactura»), ¿quién genera el registro de facturación de alta para cumplir con el reglamento que establece los requisitos de los sistemas informáticos de facturación? ¿Cómo incluyen la factura en sus respectivos libros registros de IVA?

En el caso planteado, y por lo que se refiere a las obligaciones impuestas por el RRSIF, si el proveedor ha delegado la expedición material de la factura en su cliente, es el cliente quien, además de expedir materialmente dicha factura, deberá generar –y, en la modalidad «VERI*FACTU», remitir– el registro de facturación de alta que exige el RRSIF.

Si el cliente lleva los libros registros de facturación mediante el suministro inmediato de información, o SII, queda excepcionado del cumplimiento de las obligaciones previstas en el RRSIF para dichas operaciones.

¿Se puede delegar en un tercero el cumplimiento de los requisitos del reglamento que establece los requisitos de los sistemas informáticos de facturación?

Sí. … En cualquier caso, esta posibilidad no exime al obligado a expedir facturas de la responsabilidad sobre dicho cumplimiento.

2.º Las rectificativas.

¿Debe mantenerse el número de la factura que se anule en la serie de facturas emitidas?

Sí. Desde el punto de vista sustantivo, si las facturas se han emitido, aunque sean erróneas deben mantenerse, con su correspondiente numeración, y sin perjuicio de que se anulen posteriormente y se sustituyan por nuevas facturas correctas.

Por lo que se refiere a los sistemas de facturación (RRSIF), deberán mantenerse en el sistema los “Registros de facturación de alta”, aunque sean erróneos, y deberá generarse un “registro de facturación de anulación” vinculado al registro de alta anulado. Ambos deberán aparecer en los listados de facturación, a fin de preservar la integridad de la cadena de registros.

NOTA: En nuestro próximo monográfico analizaremos de forma detallada los distintos tipos de facturas rectificativas y su contenido:

"R1": Factura Rectificativa (Error fundado en derecho y Art. 80 Uno Dos y Seis LIVA).

"R2": Factura Rectificativa (Art. 80.Tres, por concurso de acreedores).

"R3": Factura Rectificativa (Art. 80.Cuatro, por crédito incobrable).

"R4": Factura Rectificativa (Resto)

"R5": Factura Rectificativa en facturas simplificadas.

3.º Las que se expidan conforme a la disposición adicional quinta del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre: (Procedimientos administrativos y judiciales de ejecución forzosa.)

Los adjudicatarios que tengan la condición de empresario o profesional están facultados, en nombre y por cuenta del sujeto pasivo, y con respecto a las entregas de bienes y prestaciones de servicios su-

CIRCULAR

NOVIEMBRE de 2025

jetas al mismo que se produzcan en aquellos procedimientos, para expedir la factura en que se documente la operación y efectuar, en su caso, la renuncia a las exenciones previstas en el apartado dos del artículo 20 de dicha Ley;

Dicha factura será confeccionada por el adjudicatario, y en ella se hará constar, como expedidor de la misma, al sujeto pasivo titular de los bienes o servicios objeto de la ejecución y, como destinatario de la operación, al adjudicatario.

Estas facturas tendrán una serie especial de numeración.

El adjudicatario remitirá una copia de la factura al sujeto pasivo del Impuesto, o a sus representantes, en el plazo de los siete días siguientes a la fecha de su expedición, debiendo quedar en poder del adjudicatario el original de la misma.

4.º Las que se expidan conforme a lo previsto en el artículo 84, apartado uno, número 2.º, letra g), de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Artículo 84. Sujetos pasivos.

Uno. Serán sujetos pasivos del Impuesto:

… 2.º Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en los supuestos que se indican a continuación:

g) Cuando se trate de entregas de los siguientes productos definidos en el apartado décimo del anexo de esta Ley:

– Plata, platino y paladio, en bruto, en polvo o semilabrado; se asimilarán a los mismos las entregas que tengan por objeto dichos metales resultantes de la realización de actividades de transformación por el empresario o profesional adquirente. En todo caso ha de tratarse de productos que no estén incluidos en el ámbito de aplicación del régimen especial aplicable a los bienes usados, objetos de arte, antigüedades y objetos de colección.

– Teléfonos móviles.

– Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

Lo previsto en estos dos últimos guiones solo se aplicará cuando el destinatario sea:

a') Un empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

b') Un empresario o profesional distinto de los referidos en la letra anterior, cuando el importe total de las entregas de dichos bienes efectuadas al mismo, documentadas en la misma factura, exceda de 10.000 euros, excluido el Impuesto sobre el Valor Añadido.

A efectos del cálculo del límite mencionado, se atenderá al importe total de las entregas realizadas cuando, documentadas en más de una factura, resulte acreditado que se trate de una única operación y que se ha producido el desglose artificial de la misma a los únicos efectos de evitar la aplicación de esta norma.

La acreditación de la condición del empresario o profesional a que se refieren las dos letras anteriores deberá realizarse con carácter previo o simultáneo a la adquisición, en las condiciones que se determinen reglamentariamente.

CIRCULAR

NOVIEMBRE de 2025

Las entregas de dichos bienes, en los casos en que sean sujetos pasivos del Impuesto sus destinatarios conforme a lo establecido en este número 2.°, deberán documentarse en una factura mediante serie especial.

5.º Las que se expidan conforme a lo previsto en el artículo 61 quinquies, apartado 2 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre. (Obligaciones formales específicas del régimen especial de grupo de entidades)

Los importes que deberán consignarse en la factura de operaciones intragrupo que apliquen la modalidad avanzada serán dos:

• el importe de la base imponible calculada conforme a los criterios generales que contienen los artículos 78 y 79 de la Ley del Impuesto

• el importe de la base imponible calculada conforme a las reglas especiales del REGE, recogidas el artículo 163.octies.uno de la Ley del Impuesto.

Dichas facturas deberán emitirse en todo caso en una serie especial.

El registro informático de facturación de alta, que no es una factura electrónica, incluirá, en particular:

▪ El tipo de factura expedida, indicando si se trata de una factura completa o simplificada.

▪ Si la factura tiene la consideración de rectificativa e identificación de las facturas rectificadas si es preceptivo.

▪ Si la factura es emitida en sustitución de facturas simplificadas expedidas con anterioridad y la identificación de estas.

Analizamos en este segundo monográfico las claves del contenido del campo “Tipo de factura”

FACTURAS ORDINARIAS:

Clave “F1":

FACTURAS COMPLETAS

Contenido de las facturas completas (art 6 Reglamento de Facturación)

NOVIEMBRE de 2025

1. Toda factura y sus copias contendrán los datos o requisitos que se citan a continuación, sin perjuicio de los que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones:

a) Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa.

b) La fecha de su expedición.

c) Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

d) Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura.

…

f) Descripción de las operaciones, …

g) El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

h) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

i) La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

j) En el supuesto de que la operación que se documenta en una factura esté exenta del Impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE, de 28 de noviembre, relativa al sistema común del Impuesto sobre el Valor Añadido, o a los preceptos correspondientes de la Ley del Impuesto o indicación de que la operación está exenta.

k) En las entregas de medios de transporte nuevos a que se refiere el artículo 25 de la Ley del Impuesto, sus características, la fecha de su primera puesta en servicio y las distancias recorridas u horas de navegación o vuelo realizadas hasta su entrega.

l) En caso de que sea el adquirente o destinatario de la entrega o prestación quien expida la factura en lugar del proveedor o prestador, de conformidad con lo establecido en el artículo 5 de este Reglamento, la mención «facturación por el destinatario».

m) En el caso de que el sujeto pasivo del Impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo.

n) En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes».

o) En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados», «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección».

NOVIEMBRE de 2025

p) En el caso de aplicación del régimen especial del criterio de caja la mención «régimen especial del criterio de caja.

2. Deberá especificarse por separado la parte de base imponible correspondiente a cada una de las operaciones que se documenten en una misma factura en los siguientes casos:

a) Cuando se documenten operaciones que estén exentas del Impuesto sobre el Valor Añadido y otras en las que no se den dichas circunstancias.

b) Cuando se incluyan operaciones en las que el sujeto pasivo del Impuesto sobre el Valor Añadido correspondiente a aquéllas sea su destinatario y otras en las que no se dé esta circunstancia.

c) Cuando se comprendan operaciones sujetas a diferentes tipos del Impuesto sobre el Valor Añadido.

3. Cuando se trate de operaciones a que se refiere el artículo 2.3.b).b').a''), el obligado a expedir la factura podrá omitir la información prevista en las letras f), g) y h) del apartado 1 de este artículo e indicar en su lugar, mediante referencia a la cantidad o al alcance de los bienes o servicios suministrados y su naturaleza, el importe sujeto al Impuesto de tales bienes o servicios.

4. A efectos de lo dispuesto en el artículo 97.Uno de la Ley del Impuesto, tendrá la consideración de factura aquella que contenga todos los datos y reúna los requisitos a que se refiere este artículo.

5. En el caso de facturas expedidas utilizando los sistemas informáticos a que se refiere el artículo 7 del Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, deberá incluirse además, de acuerdo con las especificaciones técnicas y funcionales que se establezcan mediante Orden Ministerial de la persona titular del Ministerio de Hacienda y Función Pública, el siguiente contenido:

a) La representación gráfica del contenido parcial de la factura mediante un código “QR”.

En el caso de que la factura sea electrónica, la representación gráfica podrá ser sustituida por el contenido que representa el código “QR”.

b) Estas facturas, sean electrónicas o no, incorporarán además la frase “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU” únicamente en aquellos casos en los que el sistema informático realice la remisión de todos los registros de facturación a la Agencia Estatal de Administración Tributaria, conforme a lo dispuesto en los artículos 15 y 16 del citado Reglamento.

FACTURAS SIMPLIFICADAS CUALIFICADAS (art 7.2 y 3 Reglamento de Facturación)

Artículo 7. Contenido de las facturas simplificadas.

1. Sin perjuicio de los datos o requisitos que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones, las facturas simplificadas y sus copias contendrán los siguientes datos o requisitos:

a) Número y, en su caso, serie. La numeración de las facturas simplificadas dentro de cada serie será correlativa.

b) La fecha de su expedición.

NOVIEMBRE de 2025

c) La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

d) Número de Identificación Fiscal, así como el nombre y apellidos, razón o denominación social completa del obligado a su expedición.

e) La identificación del tipo de bienes entregados o de servicios prestados.

f) Tipo impositivo aplicado y, opcionalmente, también la expresión «IVA incluido».

g) Contraprestación total.

h) En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

i) En los supuestos a que se refieren las letras j) a p) del artículo 6.1 de este Reglamento, deberá hacerse constar las menciones referidas en las mismas.

2. A efectos de lo dispuesto en el artículo 97.Uno de la Ley del Impuesto, cuando el destinatario de la operación sea un empresario o profesional y así lo exija, el expedidor de la factura simplificada deberá hacer constar, además, los siguientes datos:

a) Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, así como el domicilio del destinatario de las operaciones.

b) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

3. También deberán hacerse constar los datos referidos en el apartado anterior, cuando el destinatario de la operación no sea un empresario o profesional y así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria. …

5. En el caso de facturas simplificadas expedidas utilizando los sistemas informáticos a que se refiere el artículo 7 del Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, deberá incluirse, además, lo contenido en el apartado 5 del artículo 6 de este Reglamento.

La aplicación de facturación de la AEAT no emite facturas simplificadas o tickets. Por tanto, para utilizar la aplicación gratuita de facturación de la AEAT se deberán consignar obligatoriamente los datos del destinatario/cliente.

Orden HAC/1177/2024, de 18 de octubre: