Circular FISCAL Febrero 2026 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

C.Ballart Cassi

INDICE

CIRCULAR

FEBRERO de 2026

Queridos lectores:

1.- LEIDO EN LA PRENSA Y NOTICIAS DEINTERES 2

2.- MODELO 347. DECLARASCIÓN ANUAL DE OPERACIONES CON TERCERASPERSONAS .....................................11

3.- PERIODO MEDIO DE PAGO A PROVEEDORES: QUÉ ES, CÓMO SE CALCULAYQUÉACLARAELICAC 16

4.- SE DEROGAN LAS MEDIDAS FISCALES APROBADAS POR EL GOBIERNO PARA2026 19

5.- IMPUESTO SOBRE SUCESIONES: ¿HAY OBLIGACIÓN DE PRESENTAR EL IMPUESTO SI NO SE HA ACEPTADO LA HERENCIA? 22

6.- VALORACIÓN DE LAS RETRIBUCIONES EN ESPECIE EN EL IRPF QUE AL MISMO TIEMPO SON OPERACIONESVINCULADASENELIS 24

7.- CALENDARIO FISCAL FEBRERO 2026 28

8 -CALENDARIOFISCALMARZO2026 33

Nuestra actividad divulgativa sigue en activo y os la presentamos con noticias, monográficos y calendarios fiscales, como veréis en el índice adjunto.

Un saludo.

Enrique de la Orden

1. LEIDO EN LA PRENSA Y NOTICIAS DE INTERÉS

1.1.El Constitucional fallará sobre la legalidad del impuesto de Patrimonio en marzo

Hacienda se juega la devolución de 6.700 millones de euros recaudados desde 2021 Impugnar el tributo mantiene vivo el ejercicio de cara a posibles regularizaciones

El Tribunal Constitucional (TC) emitirá su esperada sentencia sobre el impuesto de Patrimonio el próximo mes de marzo. El fallo pondrá fin a la actual incertidumbre sobre la constitucionalidad del tributo que afecta a los casi 200.000 contribuyentes que año a año han abonado la liquidación desde 2021. La Agencia Tributaria se juega la devolución de los 6.700 millones de euros recaudados desde entonces junto con los intereses de demora.

El Grupo Popular en el Congreso recurrió ante el Constitucional en marzo de 2021los cambios que hizo el Gobierno en el impuesto de Patrimonio a través de la Ley de Presupuestos de ese ejercicio, cuestión que fue admitida a trámite por la Corte de Garantías tan solo un mes después.

La formación denunció que el Ejecutivo introdujo dos modificaciones en el impuesto que vulneraban la Carta Magna. De un lado, señaló que el tributo tenía carácter temporal desde 2011 y la Ley de Presupuestos lo convirtió en permanente. Según el PP, el artículo 134 de la Constitución impide que la Ley de Presupuestos cree impuestos y, a su juicio, convertir Patrimonio en permanente supone de facto instaurar un nuevo tributo.

Por otro lado, el grupo también denunció que la norma incrementó el tipo máximo del tributo del 2,5% al 3,5%, vulnerando la capacidad económica de los contribuyentes. El partido indicó que Patrimonio grava unos bienes que, en algunos casos, no generan rendimientos a sus propietarios, por lo que reduce el patrimonio real de la persona.

CIRCULAR

FEBRERO de 2026

Desde que la Corte admitió a trámite el recurso de inconstitucionalidad, miles de contribuyentes han ido impugnando ejercicio por ejercicio sus liquidaciones. Cabe recordar que el Constitucional ha asentado en las sentencias de sus últimos años que solo podrán beneficiarse de un fallo favorable, es decir, que les permita recuperar lo pagado, aquellos contribuyentes que hayan recurrido las liquidaciones y mantengan viva la causa a fecha del fallo. Es decir, que no tengan un sentencia firme.

NOTA:

Debe tenerse en cuenta también que la decisión de solicitar la rectificación de la liquidación presentada en su día implica que se interrumpe la prescripción, con el riesgo y consideraciones que ello pueda suponer.

1.2. Hacienda en alerta por posible ciberataque: investigan filtración de datos bancarios y fiscales de más de 43 millones de españoles

El Ministerio de Hacienda ha activado protocolos de investigación tras detectar indicios de un posible ciberataque que podría haber comprometido datos personales, fiscales y bancarios de decenas de millones de ciudadanos españoles. La alerta se produce en un contexto de creciente sofisticación de amenazas digitales dirigidas a infraestructuras críticas y bases de datos institucionales.

Según la firma de ciberseguridad Hackmanac, la presunta filtración alentada por un actor autodenominado “HaciendaSec” en foros especializados contiene información que incluiría números de DNI/NIF, nombres completos, direcciones postales, teléfonos, correos electrónicos, así como datos financieros y vinculados a obligaciones tributarias de aproximadamente 47,3 millones de ciudadanos

Desde el Ministerio se ha subrayado que, hasta el momento, no existen pruebas concluyentes de que un acceso no autorizado a los sistemas internos se haya materializado. Los equipos de seguridad y los servicios tecnológicos de Hacienda trabajan de forma continua junto con expertos en ciberdefensa para analizar todos los vectores potenciales de intrusión y descartar cualquier brecha real en la infraestructura de datos.

El posible incidente ha generado preocupación tanto en el ámbito público como en el privado, dado el volumen de información supuestamente afectada. La filtración, de confirmarse, supondría uno de los mayores incidentes de seguridad jamás asociados a un organismo estatal español, con consecuencias potenciales en ámbitos de privacidad, fraude financiero y suplantación de identidad

CIRCULAR

FEBRERO de 2026

El Gobierno y las autoridades competentes han reforzado las medidas de vigilancia y mitigación, coordinando acciones con agencias especializadas en ciberseguridad y con el sector bancario para proteger a los ciudadanos y prevenir el uso indebido de datos sensibles. Asimismo, se ha instado a la ciudadanía a extremar las precauciones ante comunicaciones sospechosas, intentos de phishing u otras formas de ingeniería social que puedan aprovechar la situación.

Hacienda ha indicado que informará de forma transparente sobre cualquier hallazgo relevante que confirme o descarte la existencia de una vulneración, en línea con los protocolos legales y de protección de datos vigentes.

1.3. Actualidad de la Comunidad de Madrid

1.3.1. Diaz Ayuso anuncia una nueva rebaja de medio punto del IRPF que ahorrará otros 500 millones a los madrileños

La presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, ha anunciado hoy la rebaja de medio punto en el tramo autonómico del Impuesto de la Renta de las Personas Físicas (IRPF) con su entrada en vigor prevista para 2027. Esta medida, que ha avanzado en el encuentro informativo organizado por Nueva Economía Forum, se suma a la bajada histórica de otro medio punto aplicada desde 2022 y tendrá un ahorro de cerca de 500 millones de euros para beneficiar a 2,9 millones de contribuyentes, mayoritariamente rentas bajas según las estimaciones del Gobierno regional.

“Los madrileños se van a beneficiar de esta medida con la que queremos ayudar a la economía de una sociedad que por méritos propios ha hecho de la Comunidad de Madrid una de las mejores del mundo y que siempre está y estará al servicio de España a través de su sanidad, de sus universidades, de sus empresas”, ha subrayado Díaz Ayuso, quien ha añadido que “frente a la corrupción del Gobierno de la Nación, la Comunidad de Madrid funciona”.

CIRCULAR

FEBRERO de 2026

Con esta nueva reducción el tipo mínimo queda en el 8% y el máximo en el 20% para sumarse a las 34 bajadas de impuestos que el Gobierno autonómico ya ha aprobado desde 2019 con Díaz Ayuso como presidenta madrileña. Estas rebajas de impuestos en la región, mayoritariamente enfocadas a facilitar el acceso a una vivienda, han supuesto 40.000 millones de euros de ahorro -10.575 euros por cada madrileño- frente a las 100 subidas de impuestos introducidas por el Gobierno central desde 2018.

La bajada de medio punto del IRPF, un compromiso electoral de Díaz Ayuso para esta legislatura, beneficiará principalmente a rentas bajas y con menor poder adquisitivo: el 71% serán madrileños con sueldos por debajo de la media (35.000 euros brutos anuales) según las estimaciones del Gobierno autonómico. Además, el ahorro fiscal que tendrán será de 635 euros en relación con un contribuyente medio de Cataluña o de 555 euros con respecto a uno de Castilla-La Mancha.

Madrid, impuestos bajos y más recaudación

La Comunidad de Madrid es el motor económico de España, casi el 20% del PIB nacional, líder en la creación de empleo, trabajadores afiliados o de inversión extranjera gracias a su política de impuestos bajos y ser desde hace cuatro años la única Comunidad Autónoma sin tributos propios.

Paralelamente, estas rebajas fiscales acumuladas suponen un impacto muy positivo para las arcas públicas dado que traen aparejadas un incremento de la recaudación, al generar un aumento de la actividad económica o la creación de empleos.

La nueva rebaja del IRPF anunciada ahora es independiente de la aportación invariable que la Comunidad de Madrid hace a la caja común para el sostenimiento de los servicios públicos del resto de regiones españolas. Es decir, se aplica sobre la parte tributaria cedida a las Administraciones autonómicas y que está recogida en la Constitución, que faculta a tener plena autonomía tanto en la gestión de su tramo autonómico del IRPF como en el resto de impuestos que el Estado tiene cedidos.

La Comunidad de Madrid ha iniciado este 2026 con dos nuevas bajadas de impuestos: una deducción del 50% de la matrícula para jóvenes menores de 30 años que estudian y trabajan, de la que se podrán beneficiar unos 15.000 madrileños; y una bonificación de hasta el 95% en Transmisiones Patrimoniales y Actos Jurídicos Documentados para comercios con solera, favoreciendo así la continuidad de negocios emblemáticos. Además, actualmente tramita otras dos reducciones fiscales para 2026 en apoyo al relevo generacional en las empresas familiares.

FEBRERO de 2026

1.3.2. La Comunidad de Madrid proyecta un marco fiscal pionero para facilitar el relevo generacional en las empresas familiares

La Comunidad de Madrid ha dado un paso significativo en su política de apoyo a las empresas familiares con la presentación del informe del Anteproyecto de Ley de Empresa Familiar, que será el eje de una nueva normativa destinada a facilitar la transmisión de negocios entre generaciones y ampliar los beneficios fiscales en el Impuesto sobre Sucesiones y Donaciones

El Consejo de Gobierno regional ha conocido este informe, que incorpora nuevos beneficios fiscales y ampliaciones de supuestos aplicables más allá de los parientes directos, con el objetivo de garantizar la continuidad de estas empresas y reforzar su capacidad competitiva en el tejido productivo madrileño.

Beneficios fiscales ampliados y mayor cobertura familiar

Según el informe publicado en Onda Cero Radio, la futura normativa incrementará del 95 % al 99 % la reducción aplicable en la base imponible del Impuesto sobre Sucesiones y Donaciones cuando una empresa individual, un negocio profesional o participaciones en entidades se transmitan por sucesión o donación, siempre que el nuevo titular mantenga los bienes en su patrimonio durante al menos cinco años.

Asimismo, se amplía el abanico de parientes beneficiarios: además de hijos y cónyuges, podrán beneficiarse de estas ventajas fiscales ascendientes, hermanos, sobrinos, tíos, suegros, yernos/nueras y primos hermanos, lo que constituye un avance destacable respecto a la normativa vigente.

Adicionalmente, la propuesta mejora los requisitos de acceso a la bonificación, eliminando condiciones tales como la edad mínima del donante (antes fijada en 65 años) o la exigencia de incapacidad permanente, y clarifica qué ingresos se tendrán en cuenta para aplicar la bonificación

Impacto cuantitativo y relevancia sectorial

El informe estima que estas medidas compatibles con las bonificaciones generales de la Comunidad de Madrid en el mismo impuesto beneficiarán a cerca de 1.500 contribuyentes madrileños, con un ahorro fiscal agregado cercano a 2 millones de euros anuales.

Más allá de los datos cuantitativos, se subraya la importancia estratégica de estas medidas para el tejido empresarial madrileño, donde alrededor de 450.000 empresas se consideran familiares y representan cerca

CIRCULAR

FEBRERO de 2026

del 93 % del tejido productivo de la región, aportando el 65 % del PIB y generando el 60 % del empleo del sector privado.

Tramitación normativa y perspectivas

El texto del anteproyecto se someterá a trámite de audiencia pública antes de su remisión a la Asamblea de Madrid, donde se prevé su debate y posible aprobación a mediados de año, con entrada en vigor estimada al mes siguiente de su publicación en el Boletín Oficial de la Comunidad de Madrid.

Este paquete de medidas responde a la voluntad expresada por el Gobierno regional de facilitar el relevo generacional, modernizar la regulación de la empresa familiar y reforzar las condiciones para que los negocios de propiedad familiar puedan perdurar, crecer y seguir generando empleo en el horizonte de largo plazo

1.4. El Gobierno ofrece incentivos fiscales para facilitar un acuerdo tripartito en la subida del Salario Mínimo Interprofesional (SMI)

El Gobierno de España, a través del Ministerio de Trabajo y del Ministerio de Hacienda, ha avanzado hoy una nueva propuesta para facilitar un acuerdo con la patronal CEOE y Cepyme en el marco de la negociación sobre la subida del Salario Mínimo Interprofesional (SMI) para 2026

Propuesta de subida del SMI

El Ejecutivo propone elevar el SMI en un 3,1 %, lo que situaría la cuantía en 1 221 € brutos al mes en 14 pagas para el ejercicio 2026, con carácter retroactivo desde el 1 de enero, una vez se apruebe oficialmente. Además, se mantiene que este salario mínimo permanezca exento de tributación en el IRPF para los trabajadores que lo perciban.

Incentivos fiscales a empresas

Como incentivo para atraer el respaldo de las organizaciones empresariales y facilitar un acuerdo tripartito (Gobierno–patronal–sindicatos), el Ministerio de Trabajo ha planteado una deducción en el Impuesto sobre Sociedades o beneficios equivalentes para las empresas más afectadas por el incremento del SMI. Esta deducción fiscal se condicionaría según las líneas generales anunciadas a:

• El mantenimiento de la plantilla

CIRCULAR

FEBRERO de 2026

• El compromiso de que, en ejercicios posteriores, la empresa reduzca la proporción de empleados que perciben el salario mínimo, incentivando así subidas salariales más allá del SMI.

La oferta fiscal está destinada a compensar el impacto de la subida salarial, pero el Gobierno todavía no ha concretado por escrito los detalles de la fórmula, que se está perfilando conjuntamente con Hacienda. Se espera que estos detalles se hagan públicos en los próximos días antes de una nueva reunión de la mesa de diálogo social.

Reacciones de los agentes sociales

La propuesta ha generado respuestas mixtas de los agentes sociales:

• Patronal (CEOE y Cepyme): consideran la iniciativa fiscal poco clara y con requisitos difíciles de asumir en su forma actual, y han señalado que deberán evaluar con sus órganos de dirección el alcance de los incentivos antes de pronunciarse.

• Sindicatos (UGT y CCOO): no rechazan la medida de inicio, pero demandan mayor concreción en sus condiciones y han expresado reservas sobre que los beneficios fiscales se traduzcan efectivamente en mejoras reales de los salarios y condiciones laborales.

Próximos pasos

El Ejecutivo ha convocado otra reunión de la mesa de diálogo social incluyendo a sindicatos y patronal para este jueves, con el objetivo de determinar si se logra un acuerdo tripartito que dé estabilidad a la subida del SMI en 2026.

1.5. Andorra endurece los requisitos para obtener la residencia fiscal mediante inversión

El Principado de Andorra ha aprobado un endurecimiento sustancial del régimen de residencia fiscal para personas sin actividad lucrativa, en el marco de una reforma normativa orientada a reforzar el control migratorio y asegurar una contribución económica efectiva y permanente por parte de los nuevos residentes. L a medida se articula a través de la denominada Ley Ómnibus 2 (Projecte de llei de continuïtat i consolidació de les mesures per al creixement sostenible), aprobada por el Consell General, que introduce modificaciones relevantes en la legislación de inmigración y residencia, con el objetivo de evitar el uso instrumental de

CIRCULAR

FEBRERO de 2026

la residencia andorrana con fines exclusivamente fiscales y priorizar perfiles con una vinculación real y estable con la economía del Principado.

Uno de los cambios más relevantes introducidos por la nueva normativa es la transformación del depósito obligatorio de 50.000 euros, que hasta ahora debía ingresarse ante la Autoridad Financiera Andorrana (AFA)

A partir de la entrada en vigor de la ley, este importe deja de ser recuperable y pasa a tener la consideración de aportación definitiva a fondo perdido, de titularidad íntegramente estatal, sin derecho de reembolso para el solicitante. Asimismo, se prevén importes adicionales no reembolsables por cada persona a cargo incluida en la solicitud de residencia.

Adicionalmente, la norma clarifica y endurece los criterios de inversión exigidos a los residentes sin actividad lucrativa, estableciendo dos vías alternativas claramente delimitadas:

• Una inversión mínima de un millón de euros en activos andorranos, o

• Una inversión mínima de 400.000 euros en el Fondo de Vivienda, creado con fines de política pública residencial, todo ello sin perjuicio del ingreso definitivo y no reembolsable de los 50.000 euros a favor del Estado, así como de los importes adicionales correspondientes a familiares a cargo.

Las modificaciones normativas han sido desarrolladas por el Govern d’Andorra y, en su caso, publicadas en el Butlletí Oficial del Principat d’Andorra (BOPA), lo que les confiere plena eficacia jurídica.

Esta reforma se enmarca en una estrategia más amplia de alineamiento de Andorra con los estándares internacionales en materia de transparencia fiscal, control migratorio y sostenibilidad del modelo económico, reforzando el papel de la residencia como instrumento de integración económica real y no meramente formal.

Con esta iniciativa, las autoridades andorranas buscan preservar el equilibrio del modelo social y económico del Principado, asegurando que la atracción de nuevos residentes genere un impacto estructural positivo y duradero para las finanzas públicas y el mercado interno.

1.6. IRPF. RÉGIMEN DE IMPATRIADOS. La DGT

analiza la aplicación del régimen fiscal especial para impatriados a administradores con participación en sociedades españolas

FEBRERO de 2026

SÍNTESIS: La DGT admite que un contribuyente retornado a España tras trabajar en el extranjero puede acogerse al régimen fiscal especial del artículo 93 LIRPF si su desplazamiento está motivado por su nombramiento como administrador de sociedades españolas y no obtiene rentas por establecimiento permanente. También se requiere que las sociedades no sean patrimoniales, aunque el administrador tenga participación significativa en ellas.

EL SUPUESTO FUE:

▪ El consultante residió y trabajó en el Reino Unido durante 9 años (desde enero de 2016 hasta diciembre de 2024).

▪ En enero de 2025 se traslada a España para desempeñar el cargo de administrador en dos sociedades españolas constituidas en 2024, en las que posee el 100% y el 51% del capital social respectivamente.

▪ Ambas sociedades tienen por objeto actividades relacionadas con energías renovables, comercialización de inmuebles y otros servicios técnicos.

▪ Fue dado de alta en el RETA desde el 1 de enero de 2025.

▪ Además de su retribución como administrador, mantiene otras rentas procedentes de España, previamente declaradas como no residente: dividendos, intereses y rentas inmobiliarias.

FEBRERO de 2026

2.- MODELO 347. DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS

Actualizamos la información para preparar y presentar este Modelo 347 correspondiente al ejercicio 2025.

Modelo 347: guía práctica para cumplir con la declaración de operaciones con terceras personas

El Modelo 347 es una declaración informativa que deben presentar los empresarios y profesionales que desarrollan una actividad económica cuando sus operaciones con clientes o proveedores superan, en conjunto, la cuantía de 3.005,06 € a lo largo del año natural. A continuación, se detallan los aspectos clave: qué hay que declarar, cuándo y cómo presentarlo, criterios de imputación, y particularidades relevantes para distintos supuestos.

Plazo de presentación: Durante todo el mes de Febrero.

Sujetos Pasivos Excluidos: Quienes lleven, obligatoria o voluntariamente, los libros de IVA a través de la Sede Electrónica de la AEAT (SII) no están obligados a la presentación del Modelo 347.

Las personas físicas y entidades en atribución de rentas en el IRPF, por las actividades que tributen en dicho impuesto por el método de estimación objetiva y, simultáneamente, en el IVA por los regímenes especiales simplificado o de la agricultura, ganadería y pesca o del recargo de equivalencia, no estarán obligados a presentar el modelo 347, salvo por las operaciones por las que emitan factura.

Los sujetos pasivos acogidos al régimen simplificado del IVA incluirán en la declaración anual de operaciones con terceras personas las adquisiciones de bienes y servicios que realicen que deban ser objeto de anotación en el libro registro de facturas recibidas del artículo 40.1 del RIVA. (adquisiciones e importaciones de activos fijos)

Operaciones Excluidas:

• Aquellas por las que no exista obligación de expedir factura (excepto operaciones de seguro)

• Aquellas realizadas al margen de la actividad empresarial o profesional.

• Las efectuadas a título gratuito no sujetas o exentas del IVA.

• Los arrendamientos de bienes exentos del IVA realizados por personas físicas o entidades sin personalidad jurídica al margen de cualquier otra actividad empresarial o profesional.

CIRCULAR

FEBRERO de 2026

• Las adquisiciones de efectos timbrados o estancados y signos de franqueo postal, excepto los que tengan la consideración de objetos de colección.

• Las operaciones realizadas por las entidades o establecimientos de carácter social (art 20.3. LIVA) que correspondan al sector de su actividad, cuyas entregas de bienes y prestaciones de servicios estén exentos de dicho impuesto.

• Las importaciones y exportaciones de mercancías y las operaciones realizadas directamente desde o para un establecimiento permanente del obligado tributario situado fuera del territorio español, salvo que aquel tenga su sede en España y la persona o entidad con quien se realice la operación actúe desde un establecimiento situado en territorio español.

• Envíos entre el territorio peninsular español o islas Baleares y Canarias, Ceuta y Melilla.

• Operaciones respecto de las que exista una obligación periódica de suministro de información a la Administración tributaria estatal y que como consecuencia de ello hayan sido incluidas en declaraciones específicas diferentes a la regulada en esta subsección y cuyo contenido sea coincidente.

INFORMA 131082 - DIVIDENDOS

El pago de un dividendo no corresponde a una entrega de bienes o a una prestación de servicios, por lo que no tiene que incluirse en la citada declaración, así como cualquier otra cantidad que corresponda a una participación en beneficios.

Criterios de imputación:

• En las facturas expedidas deben estar anotadas en el momento que se realice la liquidación y pago del IVA correspondiente a dichas operaciones.

• En las facturas recibidas deben estar anotadas por el orden que se reciban y dentro del período de liquidación del IVA en que proceda efectuar su deducción.

• Las operaciones a las que sea de aplicación el régimen especial del criterio de caja, se consignarán en el año natural correspondiente al momento del devengo total o parcial de acuerdo con la regla especial de devengo de este régimen especial de IVA.

Supuestos de inversión del sujeto pasivo INFORMA 125305

Los empresarios profesionales que resulten ser sujetos pasivos por aplicación del artículo 84.Uno.2º de la Ley del IVA deberán consignar en el modelo 347 (declaración anual de operaciones con terceras personas) el importe de la contraprestación, IVA excluido, de las operaciones (compras) que deban ser incluidas en la referida declaración.

CIRCULAR

FEBRERO de 2026

El mismo criterio (es decir, consignar el importe de la contraprestación, IVA excluido) se aplica a los proveedores al cumplimentar el modelo 347, por las operaciones (ventas) realizadas para empresarios o profesionales que, por aplicación del artículo 84.uno.2º de la Ley del IVA tengan la consideración de sujetos pasivos.

Desglose de las operaciones: se realizará con carácter general de forma trimestral, excepto la relativa a:

Excepto las relativas a:

• a las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales.

• a las cantidades declaradas por los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja del IVA y, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de junio, sobre la propiedad horizontal, incluirán las adquisiciones que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza, excepto:

• Suministros de energía eléctrica y combustibles

• Suministro de agua.

• Seguros.

• a las cantidades declaradas por los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, que estarán obligados a suministrar la información correspondiente a estas operaciones sobre una base de cómputo anual.

Reflejo de devoluciones, descuentos, bonificaciones o modificación de la BI del IVA: Estas circunstancias modificativas deberán ser reflejadas en el trimestre natural en que se hayan producido las mismas, siempre que el resultado de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros.

Reflejo de la adquisición de vehículos afectados parcialmente a la actividad

CIRCULAR

FEBRERO de 2026

INFORMA 124072 En la declaración anual de operaciones con terceras personas hay que relacionar, entre otras, las adquisiciones de bienes realizadas a otras personas o entidades cuando hayan superado la cifra de 3.005,06 euros salvo que hayan sido realizadas al margen de la actividad

Por tanto, en el modelo 347 hay que incluir la cuantía total de la adquisición del vehículo con independencia de que la afectación sea parcial, sin perjuicio de que en la imposición directa o indirecta no pueda ser objeto de deducción la totalidad de bases o cuotas.

Cantidades percibidas en metálico:

Cuando no puedan incluirse en la declaración del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, deberán incluirse separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.

Novedad 2025

Se crea un nuevo campo donde se consignará, cuando esté disponible, el número de convocatoria en la Base de Datos Nacional de Subvenciones (BDNS), de las subvenciones y ayudas concedidas por las Administraciones Públicas que deban ser informadas en el citado modelo.

INFORMA 135658

Se deberán incluir en la declaración informativa de operaciones con terceras personas las subvenciones públicas recibidas si las mismas no son reintegrables, se han percibido en relación con la actividad empresarial o profesional, y además el importe anual procedente de cada Administración Pública supera los 3.005,06 euros.

A efectos de determinar si se supera o no el importe citado en el año natural, las subvenciones, auxilios o ayudas concedidas a los obligados tributarios se entenderán satisfechos el día en que se expida la correspondiente orden de pago, o de no existir esta, cuando se efectúe el pago. La clave con la que se deben consignar las subvenciones recibidas en el modelo 347 es la B: entregas de bienes y prestaciones de servicios superiores a 3.005,06 euros, al asimilarse la subvención a un ingreso por ventas.

INFORMA 131080

No estarán obligados a presentar el Modelo 347 las personas físicas y entidades en régimen de atribución de rentas del IRPF por las actividades que tributen en dicho impuesto por el método de estimación objetiva y,

CIRCULAR

FEBRERO de 2026

simultáneamente, en el IVA por el régimen especial simplificado, salvo por las operaciones por las que emitan factura y, a partir del 1 de enero del 2014 (modelo 347-ejercicio 2014 y sig.), por las adquisiciones de bienes y servicios que deban ser objeto de anotación en el Libro Registro de facturas recibidas.

Al estar las subvenciones incluidas dentro del cálculo de la cuota del régimen simplificado, en relación con las mismas, no tienen obligación de presentar el modelo 347.

3.- PERIODO MEDIO DE PAGO A PROVEEDORES: QUÉ ES, CÓMO SE CALCULA Y QUÉ ACLA-

RA EL ICAC

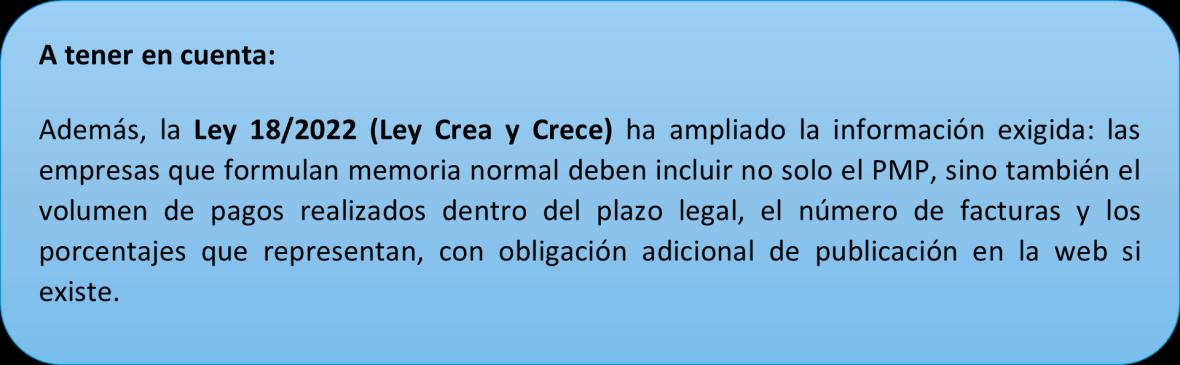

El periodo medio de pago a proveedores (PMP) mide cuántos días tarda una empresa, de media, en pagar a sus proveedores desde que recibe el bien o el servicio. Es un indicador de disciplina financiera y de cumplimiento de la normativa de morosidad. Es un dato que debe incluirse de forma obligatoria en la memoria de sus cuentas anuales de muchas sociedades.

Qué es el periodo medio de pago y cómo se computa

El PMP se calcula ponderando:

• Las operaciones ya pagadas durante el ejercicio

• Las operaciones que permanecen pendientes de pago al cierre.

El plazo se computa, como regla general, desde la fecha de recepción efectiva de las mercancías o de prestación del servicio. Solo cuando no existe una información fiable sobre ese momento puede utilizarse la fecha de recepción de la factura

Desde cuándo es obligatorio informar el PMP

La obligación de informar el PMP en la memoria se introdujo por primera vez en la Disposición Adicional Tercera de la Ley 15/2010, de lucha contra la morosidad en las operaciones comerciales. Esa norma impuso a las sociedades mercantiles el deber de informar sobre sus plazos de pago y habilitó al ICAC para concretar la metodología.

Posteriormente, el ICAC desarrolló esta obligación mediante la Resolución de 29 de enero de 2016, que sigue siendo hoy la referencia técnica para el cálculo y presentación del PMP.

CIRCULAR

FEBRERO de 2026

La tendencia es clara: más transparencia y menos margen para la morosidad encubierta.

Qué aclara exactamente la Consulta del ICAC

En 2025, el ICAC ha vuelto a pronunciarse sobre esta materia a través de la Consulta 3 del BOICAC nº 144/2025, aclarando varios errores habituales en la práctica

La consulta aborda tres cuestiones muy prácticas que suelen generar dudas en contabilidad.

1. Facturas recibidas antes de prestar el servicio

El ICAC confirma que no deben incluirse en el cálculo del PMP las facturas recibidas de forma anticipada cuando todavía no se ha recibido el bien o el servicio.

Mientras no exista entrega o prestación efectiva, no hay operación comercial a efectos del PMP y, por tanto, no empieza a contarse ningún plazo de pago

Esto evita inflar artificialmente los días de pago por simples anticipos administrativos o errores de facturación.

2. Pagos realizados por anticipado

Aquí la respuesta es distinta: los pagos anticipados sí se incluyen en el cálculo, pero con un tratamiento especial.

Cuando una empresa paga antes de recibir el bien o el servicio, esa operación se incorpora al cálculo de las operaciones pagadas con signo negativo, porque el número de días resulta negativo (se paga antes de que nazca la obligación económica).

Contablemente es una solución lógica: refleja que la empresa no solo no retrasa el pago, sino que incluso se adelanta.

El ICAC aclara que el importe relevante para el cálculo del PMP no es necesariamente el que figure formalmente en la factura, sino el que represente la deuda real y efectiva con el proveedor.

Si una factura ha sido rectificada, debe utilizarse el importe corregido que refleje la obligación económica verdadera. El objetivo es que el PMP mida la realidad económica, no una cifra meramente documental.

Un matiz importante: explicación en la memoria

CIRCULAR

FEBRERO de 2026

La consulta recuerda además que la empresa puede y debe incluir en la memoria cualquier información adicional que ayude a explicar circunstancias que distorsionen el PMP, como pagos extraordinarios, anticipos relevantes u operaciones atípicas.

El dato no debe presentarse de forma automática y sin contexto. Las cuentas bien explicadas evitan interpretaciones erróneas y problemas posteriores.

Conclusión práctica

El periodo medio de pago no es un simple número contable. Es un indicador de seriedad empresarial, cumplimiento normativo y calidad en la gestión financiera

La Consulta del ICAC refuerza una idea de fondo muy clásica: el cálculo debe responder a la realidad económica, no a artificios formales.

Pagar a tiempo y medirlo correctamente sigue siendo una de las mejores cartas de presentación de una empresa.

FEBRERO de 2026

4.- SE DEROGAN LA MEDIDAS FISCALES APROBADAS POR EL GOBIERNO PARA 2026

A finales de diciembre de 2025, el Gobierno aprobó una serie de medidas, entre ellas medidas de carácter tributario, a través del Real Decreto Ley 16/2025, de 23 de diciembre, (BOE 24 de diciembre), norma que debía ser convalidada en el plazo de 30 días hábiles por el Congreso.

Pues bien, esta misma semana hemos conocido que el Congreso no ha convalidado dicha norma, publicándose en el BOE de 28 de enero la Resolución de 27 de enero de 2026, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de derogación

Ante esta situación cabe preguntarse qué ocurre con las medidas incorporadas en la norma que ahora ha quedado derogada, ¿han estado en vigor o han surtido efecto en algún momento?

En principio y con carácter general la derogación de dicha norma supone la derogación de las medidas en ella contenidas.

A continuación, se detallan las principales medidas derogadas

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

• Prórroga para 2026 de los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva (módulos).

• Prórroga hasta el 31 de diciembre de 2026 de la deducción por obras de mejora de la eficiencia energética de viviendas.

• Prórroga hasta el 31 de diciembre de 2026 de la deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible e instalación de puntos de recarga

• Exención de las ayudas por daños personales concedidas a los afectados por los incendios forestales y otras emergencias de protección civil acaecidos entre el 23 de junio y el 25 de agosto de 2025.

• Eliminación de la obligación de presentar declaración para todos los beneficiarios de la prestación por desempleo.

• En materia de imputación de rentas inmobiliaria, también se introducía una modificación que afectaba a la aplicación del porcentaje del 1,1%.

CIRCULAR

FEBRERO de 2026

• Renuncia y revocación de Módulos. También se aprobó un plazo extraordinario para las renuncias y revocaciones para 2026 al método de estimación objetiva del IRPF, concretamente, del 25 de diciembre al 31 de enero de 2026.

IMPUESTO SOBRE EL VALOR AÑADIDO

• Límites para la aplicación del régimen simplificado. Se prorrogan para 2026 los límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA.

• Renuncia y revocación al R. Simplificado y el de agricultura ganadería y pesca. Establecimiento del plazo para las renuncias y revocaciones para 2026 a los regímenes simplificado y especial de la agricultura, ganadería y pesca del IVA, que sería del 25 de diciembre al 31 de enero de 2026.

• Plazo para renuncia al SII: Se establece un plazo extraordinario de renuncia al SII y baja del REDEME del 26 de diciembre de 2025 al 31 de enero de 2026.

IMPUESTO SOBRE SOCIEDADES

• Libertad de amortización para coches eléctricos. Con efectos para los períodos impositivos que, iniciados a partir de 1 de enero de 2025 no hubiesen concluido a fecha 25 de diciembre de 2025, las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026 podrán ser amortizadas libremente, así como las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026.

• Libertad de amortización para inversiones que utilicen energía procedente de fuentes renovables. Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2025, se prorroga al ejercicio 2026 la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables.

CIRCULAR

FEBRERO de 2026

Esta singular situación -la no convalidación de un Real Decreto Ley cuyas medidas ya han entrado en vigorno nos es del todo desconocida, ya que estas mismas circunstancias se dieron el año pasado al no convalidarse los Reales Decretos 8 y 9/2024 de 23 de diciembre, que también contemplaban medidas fiscales, algunas de ellas (como la prórroga de los límites excluyentes de módulos) iguales o equiparables para el ejercicio 2025 a las que ahora comentamos.

La interpretación de la AEAT basada en los criterios establecidos por la Dirección General de Tributos en aquella ocasión, con respecto a la vigencia de las modificaciones introducidas, no fue homogénea para todas ellas. Con respecto a algunas de ellas, se consideró que al haber estado vigente la medida, aunque por un corto periodo de tiempo, los efectos de las mismas debían mantenerse. Esto ocurrió, por ejemplo, con el plazo adicional para revocar o renunciar al régimen de Módulos o al Régimen Simplificado de IVA. Sin embargo, otras medidas, como la prórroga de determinadas deducciones en el IRPF, se consideraron derogadas.

Habrá que esperar a que la AEAT o la DGT se pronuncien para conocer, con mayor certeza, cuáles son los efectos de esta no convalidación y qué medidas pueden mantenerse y cuáles no.

5.- IMPUESTO SOBRE SUCESIONES: ¿HAY OBLIGACIÓN DE PRESENTAR EL IMPUESTO SI NO SE HA ACEPTADO LA HERENCIA?

FEBRERO de 2026

¿Qué ocurre con el Impuesto sobre Sucesiones y Donaciones (ISD) cuando el heredero aún no ha aceptado la herencia? Esta situación puede darse en la práctica con relativa frecuencia y puede generar dudas en relación con el plazo de presentación del Impuesto, la prescripción, etc.

Sobre esta cuestión se ha pronunciado recientemente en la consulta V1744-25, de 24 de septiembre de 2025, en la que se resuelven algunas de las dudas planteadas.

Se trata de un instituido heredero único que no dispone de la liquidez necesaria para hacer frente al Impuesto, por lo que mientras busca financiación no va a aceptar la herencia. De modo que la herencia quedará en una situación de herencia yacente limitándose a ejercer actos de mera administración y conservación del caudal relicto.

Dos son las cuestiones que se plantean:

• Plazo de presentación del Impuesto: Si mientras la herencia está yacente existe obligación de presentar el Impuesto de Sucesiones.

• Prescripción: Si se producirá la prescripción del impuesto si la herencia sigue yacente tras 4 años y 6 meses desde el fallecimiento de la causante.

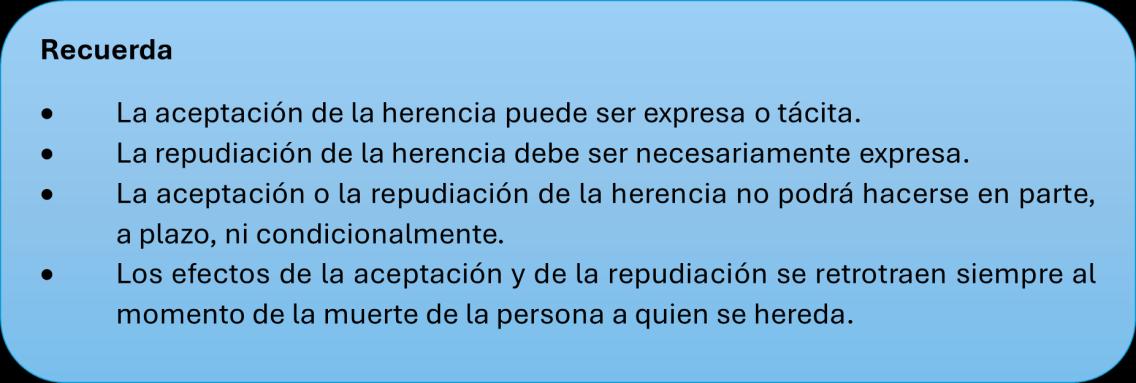

Con el respecto al plazo de presentación del Impuesto

No se puede hablar de adquisición de la herencia hasta que no se haya aceptado la misma. Es decir, el Impuesto no grava la herencia yacente, ahora bien, una vez que se acepta la herencia, los efectos se retrotraen a la fecha del fallecimiento, pero esto no equivale a la posibilidad de suceder sin aceptar.

CIRCULAR

FEBRERO de 2026

Por lo tanto, la conclusión es que mientras no se acepte la herencia, no hay obligación de presentar el Impuesto sobre Sucesiones y Donaciones (ISD).

Hay que tener en cuenta que, una vez que la herencia se acepte, se retrotraen los efectos a la fecha de fallecimiento, por lo que, si esta aceptación se produce tras la finalización de los plazos de presentación del impuesto (6 meses desde el fallecimiento), la presentación se produce fuera de plazo, lo que tiene consecuencias ya que puede suponer el pago del Impuesto con recargos, sanciones o intereses, según proceda.

Con respecto a la prescripción. En materia de prescripción, la DGT no se pronuncia con tanta claridad, pues se limita a transcribir los artículos que regulan dicha institución, extrayendo las siguientes conclusiones:

• El derecho de la Administración para determinar la deuda tributaria prescribe a los 4 años.

• Dicho plazo de prescripción debe computarse desde el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente declaración o autoliquidación (en el ISD, como regla general, a los 4 años y 6 meses).

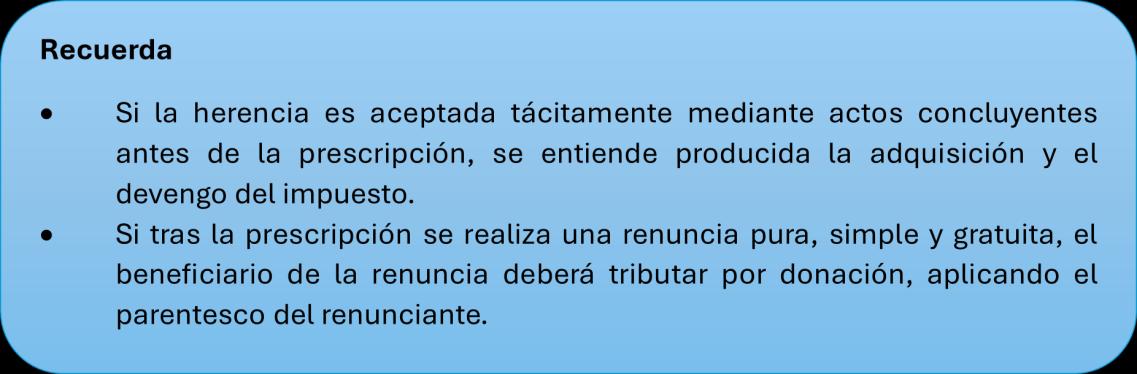

¿Quiere esto decir que si no ha habido actos interruptivos de la prescripción cuando la herencia se acepta una vez que haya transcurrido ese periodo de 4 años y 6 meses, el impuesto puede haber prescrito?

En principio y aplicando la regla general así sería. El ISD prescribe a los 4 años y 6 meses desde el fallecimiento del causante. Si en ese tiempo no se ha aceptado ni repudiado la herencia, y tampoco se ha presentado declaración, la Administración pierde el derecho a determinar la deuda tributaria mediante la oportuna liquidación, salvo que se haya producido una interrupción válida del plazo de prescripción. Si la aceptación de la herencia se produce una vez transcurrido el plazo de prescripción, la Administración ya no puede exigir el pago del ISD por la adquisición hereditaria. La aceptación tardía no reactiva la obligación tributaria extinguida por prescripción.

6.- VALORACIÓN DE LAS RETRIBUCIONES EN ESPECIE EN EL IRPF QUE AL MISMO TIEMPO

SON OPERACIONES VINCULADAS EN EL IS

FEBRERO de 2026

Recientemente el TEAC ha publicado la Resolución del 24/09/2025 sobre la valoración y calificación de los rendimientos en especie obtenidos por los socios cuando disfrutan gratuitamente de bienes de la sociedad en la que participan, que tiene su fundamento en la Sentencia del TS de 09/02/2022

Partiendo de los criterios de la citada Resolución, que distingue dos supuestos, según se trate de bienes que la sociedad tenga para explotarlos en el ejercicio de su actividad o bien se trate de bienes adquiridos expresamente para el uso de los socios, repasamos algunos criterios de clasificación y valoración aplicables a dos de los supuestos más comunes en la utilización de bienes de la empresa, según se trate de su utilización gratuita de viviendas y automóviles, por parte de los Administradores / Consejeros, cuando se trate de retribución por razón de su cargo de Administradores / Consejeros o por socios con participación ≥25 % no vinculados por una relación laboral:

¿Cómo se valoran estas retribuciones en especie? A continuación las extractamos:

• Vivienda:

1.1. Vivienda que la sociedad ha adquirido para explotarla en el ejercicio de su actividad ordinaria que cede gratuitamente al Administrador / Consejero como parte de la retribución por razón de su cargo

Calificación IRPF Art 17.2. LIRPF Rendimientos del trabajo en especie

Valoración IRPF Art 43.1.a) LIRPF Reglas específicas:

▪ 10% del valor catastral de la vivienda

▪ 5% sobre el 50% del mayor del:

- Valor comprobado por la Administración a efectos de otros tributos;

- Precio, contraprestación o valor de adquisición

Criterio de la DGT

CV0869-21 de 13/04/2021

No aplicación de las reglas de Operaciones vinculadas al tratarse de una retribución por el ejercicio de sus funciones de Consejero o Administrador

1.2. Vivienda que la sociedad ha alquilado para su utilización gratuita por el Administrador / Consejero como parte de la retribución por razón de su cargo

Calificación IRPF Art 17.2. LIRPF

Rendimientos del trabajo en especie

Valoración IRPF Art 43.1.d) LIRPF Reglas específicas: El coste para el pagador. La valoración no podrá ser inferior a la que hubiera correspondido de haber aplicado lo dispuesto en el art 43.1.a)

Criterio de la DGT CV0869-21 de 13/04/2021

No aplicación de las reglas de Operaciones vinculadas al tratarse de una retribución por el ejercicio de sus funciones de Consejero o Administrador

2.1. Vivienda que la sociedad ha adquirido para explotarla en el ejercicio de su actividad ordinaria que cede gratuitamente al socio

Calificación IRPF Art 25.1.d) LIRPF Rendimientos del capital mobiliario

Valoración IRPF Art 41 LIRPF

Resolución del TEAC – Unificación de criterio

Resolución de 24/09/2025

Valor normal de mercado

Remisión al art 18 LIS

Aplicación de las reglas de Operaciones Vinculadas Normas y procedimientos específicos de valoración

2.2. Vivienda que la sociedad ha alquilado para su utilización gratuita por el socio

Calificación IRPF Art 25.1.d) LIRPF Rendimientos del capital mobiliario

Valoración IRPF Art 43 LIRPF Valor de mercado

Resolución del TEAC – Unificación de criterio

Resolución de 24/09/2025

NO Aplicación de las reglas específicas para las Operaciones Vinculadas

FEBRERO de 2026

Vehículos:

3.1. Utilización de un vehículo propiedad de la empresa por un Administrador/Consejero como parte de la retribución por razón de su cargo

Calificación IRPF Art 17.2. LIRPF Rendimientos del trabajo en especie

Valoración IRPF Art 43.1.b) LIRPF Reglas específicas:

▪

Criterio de la DGT CV0869-21 de 13/04/2021

▪

En el caso de entrega: el coste de adquisición para el pagador más los tributos que graven la operación.

En el supuesto de uso: el 20% anual del coste de adquisición + tributos

Esta valoración podrá reducirse hasta el 30% en el caso de vehículos considerados eficientes energéticamente.

No aplicación de las reglas de Operaciones vinculadas al tratarse de una retribución por el ejercicio de sus funciones de Consejero o Administrador

3.2. Vehículo que la sociedad ha alquilado para su utilización gratuita por el Administrador / Consejero

Calificación IRPF Art 17.2. LIRPF Rendimientos del trabajo en especie

Valoración IRPF Art 43.1.b) LIRPF Reglas específicas:

▪

Criterio de la DGT CV0869-21 de 13/04/2021

El 20% del valor de mercado que correspondería al vehículo si fuera nuevo.

Esta valoración podrá reducirse hasta el 30% en el caso de vehículos considerados eficientes energéticamente.

No aplicación de las reglas de Operaciones vinculadas al tratarse de una retribución por el ejercicio de sus funciones de Consejero o Administrador

4.1. Vehículo que la sociedad ha adquirido para explotarlo en el ejercicio de su actividad ordinaria que cede gratuitamente al socio

Calificación IRPF Art 25.1.d) LIRPF Rendimientos del capital mobiliario

Valoración IRPF Art 41 LIRPF Valor normal de mercado

Resolución del TEAC – Unificación de criterio

Resolución de 24/09/2025

Remisión al art 18 LIS

FEBRERO de 2026

Aplicación de las reglas de Operaciones Vinculadas Normas y procedimientos específicos de valoración

4.2. Vehículo que la sociedad ha alquilado para su utilización gratuita por el socio

Calificación IRPF Art 25.1.d) LIRPF Rendimientos del capital mobiliario

Valoración IRPF Art 43 LIRPF

Resolución del TEAC – Unificación de criterio

Resolución de 24/09/2025

Valor de mercado

NO Aplicación de las reglas específicas para las Operaciones Vinculadas

FEBRERO de 2026

7.- CALENDARIO FISCAL FEBRERO 2026

2 de febrero

Renta

• Renuncia o revocación estimación directa simplificada y estimación objetiva para 2026 y sucesivos: 036

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Renta de no residentes sin establecimiento permanente

Gravamen especial sobre inmuebles de entidades no residentes 2025: 213

Retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes (sin establecimiento permanente).

• Resumen anual 2025: 296

Operaciones con activos financieros

• Declaración anual de operaciones con Letras del Tesoro 2025: 192

• Declaración anual de operaciones con activos financieros 2025: 198

IVA

CIRCULAR

FEBRERO de 2026

• Renuncia o revocación regímenes simplificado y agricultura, ganadería y pesca para 2026 y sucesivos: 036

• Plazo extraordinario para la solicitud de baja. Registro de devolución mensual: 036

• SII. Plazo extraordinario para la renuncia a la llevanza electrónica de los libros registro: 036

• Diciembre 2025. Ventanilla única - Régimen de importación: 369

• Cuarto trimestre 2025: Ventanilla única – Regímenes Exterior y de la Unión: 369

• Solicitud de aplicación del porcentaje provisional de deducción distinto del fijado como definitivo en el año precedente: sin modelo

Impuesto sobre las Primas de Seguros

• Resumen anual 2025: 480

Impuesto sobre Determinados Servicios Digitales

• Cuarto trimestre 2025: 490

Impuestos medioambientales

• Diciembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Cuarto trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación

• Resumen anual 2025: 165

Declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento

• Año 2025: 171

Declaración informativa sobre saldos en monedas virtuales y sobre operaciones con monedas virtuales

• Año 2025: 172, 173

Declaración informativa de préstamos y créditos y otras operaciones financieras relacionadas con bienes inmuebles

• Declaración anual 2025: 181

CIRCULAR

FEBRERO de 2026

Declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas

• Declaración anual 2025: 182

Declaración informativa de entidades en régimen de atribución de rentas

• Año 2025: 184

Declaración informativa de adquisiciones y enajenaciones de acciones y participaciones en Instituciones de Inversión Colectiva

• Declaración anual 2025: 187

Declaración informativa por gastos en guarderías o centros de educación infantil autorizados

• Declaración anual 2025: 233

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

• Cuarto trimestre 2025: 235

Declaración informativa para la comunicación de información por parte de operadores de plataformas

• Año 2025: 238

Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

• Cuarto trimestre 2025: 281

Declaración informativa de cuentas de no residentes

• Año 2025: 291

Planes, fondos de pensiones, sistemas alternativos, mutualidades de previsión social, planes de previsión asegurados, planes individuales de ahorro sistemático, planes de previsión social empresarial y Seguros de dependencia

• Declaración anual 2025: 345

Declaración informativa sobre pagos transfronterizos

• Cuarto trimestre 2025: 379

12 de febrero

INTRASTAT

Enero 2026: Obligados a suministrar información estadística (INTRASTAT)

20 de febrero

RENTA Y SOCIEDADES

FEBRERO de 2026

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Enero 2026. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuarto trimestre 2025. Declaración trimestral de cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

Declaración anual 2025. Identificación de las operaciones con cheques de las entidades de crédito: 199

IVA

Enero 2026. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

SUBVENCIONES, INDEMNIZACIONES O AYUDAS DE ACTIVIDADES AGRÍCOLAS, GANADERAS O FORESTALES

Declaración anual 2025: 346

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

Enero 2026: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Noviembre 2025. Grandes empresas: 561, 562, 563

Enero 2026: 548, 566, 581

Enero 2026: 573 (Autoliquidación), A24 (Solicitud de devolución)

Cuarto trimestre 2025. Excepto grandes empresas: 561, 562, 563

FEBRERO de 2026

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Enero 2026. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Enero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Año 2025. Impuesto sobre el valor de la producción de la energía eléctrica. Cuarto pago fraccionado: 583

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

Enero 2026: 604

IMPUESTO SOBRE EL MARGEN DE INTERESES Y COMISIONES DE DETERMINADAS ENTIDADES FINANCIERAS

Pago fraccionado: 781

28 de febrero

Enero 2026. Ventanilla única – régimen de importación: 369

8.- CALENDARIO FISCAL MARZO 2026

2 de marzo IVA

• Enero 2026. Autoliquidación: 303

• Enero 2026. Grupo de entidades, modelo individual: 322

• Enero 2026. Grupo de entidades, modelo agregado: 353

• Enero 2026. Operaciones asimiladas a las importaciones: 380

Impuesto sobre Sociedades

• Entidades cuyo ejercicio coincida con el año natural: opción/renuncia a la opción para el cálculo de los pagos fraccionados sobre la parte de base imponible del período de los tres, nueve u once meses de cada año natural: 036

• Si el período impositivo no coincide con el año natural, la opción/renuncia por esta modalidad de pagos fraccionados se ejercerá, en los primeros dos meses de cada periodo impositivo o entre el inicio de dicho periodo impositivo y el fin del plazo para efectuar el primer pago fraccionado, si este plazo es inferior a dos meses: 036

Impuestos Medioambientales

• Enero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración anual de consumo de energía eléctrica

• Año 2025: 159

CIRCULAR

FEBRERO de 2026

Declaración informativa anual de operaciones realizadas por empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o débito

• Año 2025: 170

Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil

• Enero 2026: 170

Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras

• Enero 2026: 196

Declaración informativa anual de planes de ahorro a largo plazo

• Año 2025: 280

Declaración anual de operaciones con terceras personas

• Año 2025: 347

Autoliquidación de la aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de videos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

• Año 2025: 792

12 de marzo

INTRASTAT

ENERO 2026. Obligados a suministrar información estadística

20 de marzo

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Febrero 2026. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Febrero 2026. Declaración recapitulativa de operaciones intracomunitarias: 349

CIRCULAR

FEBRERO de 2026

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

Febrero 2026: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Diciembre 2025. Grandes empresas: 561, 562, 563

Febrero 2026: 548, 566, 581

Febrero 2026: 573 (Autoliquidación), A24 (Solicitud de devolución)

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Febrero 2026. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Febrero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

Febrero 2026: 604

30 de marzo

IVA

Febrero 2026. Autoliquidación: 303

Febrero 2026. Grupo de entidades, modelo individual: 322

Febrero 2026. Grupo de entidades, modelo agregado: 353

Febrero 2026. Operaciones asimiladas a las importaciones: 380

31 de marzo

IVA

Febrero 2026. Autoliquidación: 303

CIRCULAR

FEBRERO de 2026

Tercer trimestre 2025: solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España: 362

Tercer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 365

Tercer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

IMPUESTO SOBRE HIDROCARBUROS

Año 2025. Relación anual de destinatarios de productos de la tarifa segunda: 512

Año 2025. Relación anual de kilómetros realizados

IMPUESTOS MEDIOAMBIENTALES

Febrero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

DECLARACIÓN INFORMATIVA MENSUAL DE LAS OPERACIONES REALIZADAS POR LOS EMPRESARIOS O PROFESIONALES ADHERIDOS AL SISTEMA DE GESTIÓN DE COBROS A TRAVÉS DE CUALQUIER TIPO DE TARJETAS Y MEDIANTE PAGOS ASOCIADOS A NÚMEROS DE TELÉFONO MÓVIL

Febrero 2026: 170

DECLARACIÓN INFORMATIVA DE VALORES, SEGUROS Y RENTAS

Año 2025: 189

DECLARACIÓN INFORMATIVA MENSUAL DE CUENTAS EN TODA CLASE DE INSTITUCIONES FINANCIERAS Y RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL CAPITAL MOBILIARIO Y RENTAS OBTENIDAS POR LA CONTRAPRESTACIÓN DERIVADA DE CUENTAS EN TODA CLASE DE INSTITUCIONES FINANCIERAS

Febrero 2026: 196

FEBRERO de 2026

DECLARACIÓN INFORMATIVA SOBRE CLIENTES PERCEPTORES DE BENEFICIOS DISTRIBUIDOS POR INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, ASÍ COMO DE AQUELLOS POR CUENTA DE LOS CUALES LA ENTIDAD COMERCIALIZADORA HAYA EFECTUADO REEMBOLSOS O TRANSMISIONES DE ACCIONES O PARTICIPACIONES

Año 2025: 294

DECLARACIÓN INFORMATIVA SOBRE CLIENTES CON POSICIÓN INVERSORA EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, REFERIDA A FECHA 31 DE DICIEMBRE DEL EJERCICIO, EN LOS SUPUESTOS DE COMERCIALIZACIÓN TRANSFRONTERIZA DE ACCIONES O PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS

Año 2025: 295

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

Año 2025: 720

DECLARACIÓN INFORMATIVA SOBRE MONEDAS VIRTUALES SITUADAS EN EL EXTRANJERO

Año 2025: 721

CIRCULAR

FEBRERO de 2026

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, º 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo

Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net