REPÚBLICA DE PANAMÁ

SUPERINTENDENCIA DE MERCADO DE VALORES

ACUERDO 18-00

(11 DE OCTUBRE DE 2000)

Modificado por el Acuerdo 12-2003, Acuerdo 8-2004 y el Acuerdo 2-2007

FORMULARIO lN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL

Trimestre Terminado al 31 de marzo de 2023

DATOS GENERALES DEL BANCO

Razón Social del Emisor: BI BANK, S.A.

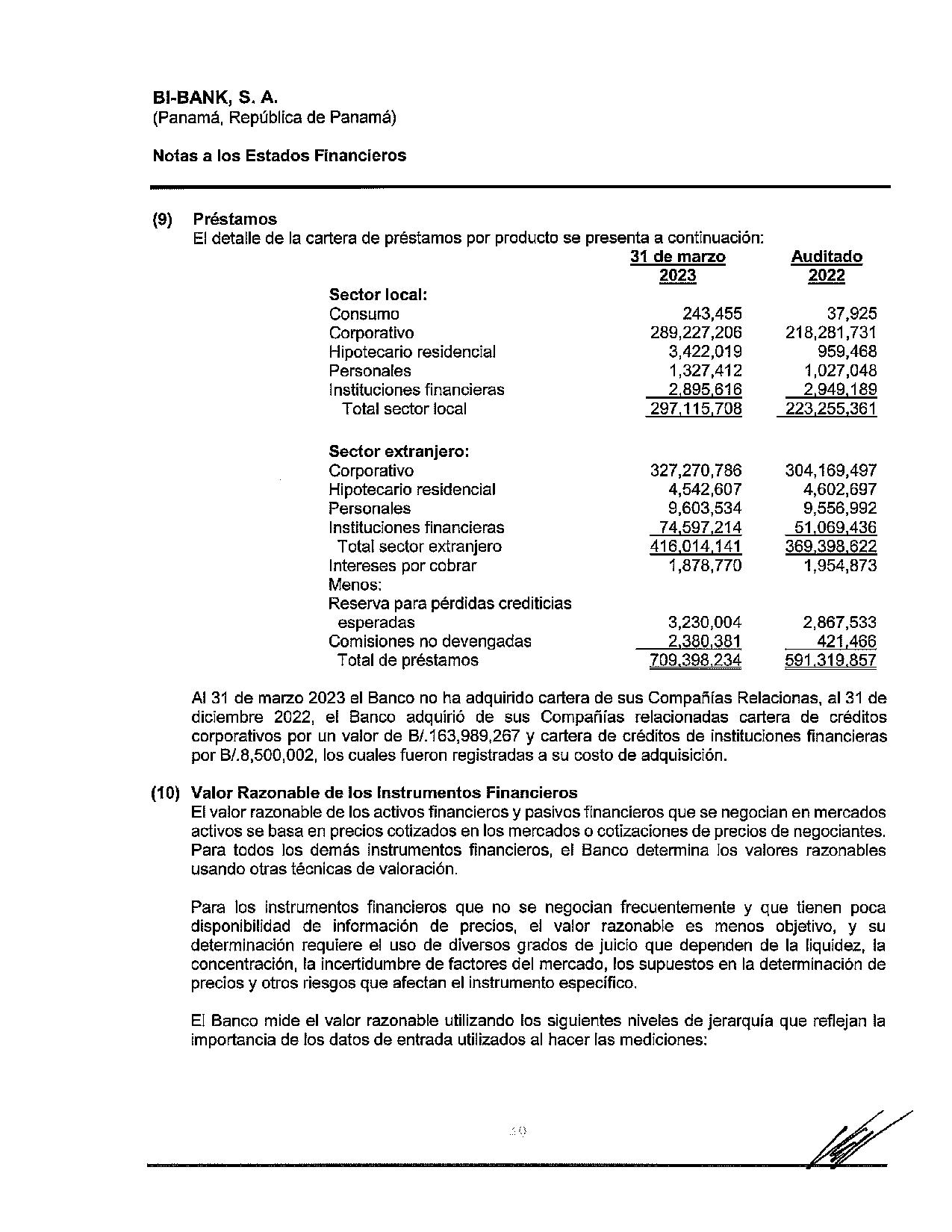

PROGRAMA ROTATIVO DE VALORES COMERCIALES NEGOCIABLES POR B/.SO MILLONES DE DÓLARES SEGÚN RESOLUCIÓN EMITIDA POR LA SUPERINTENDENCIA DEL MERCADO DE VALORES DE PANAMÁ.

RESOLUCIÓN SMV -17 -2023

NÚMERO DE TELÉFONO

(507) 308-0800

DIRECCIÓN DEL EMISOR AVE. SAMUEL LEWIS, CALLE 57 ESTE, OBARRIO, PANAMÁ

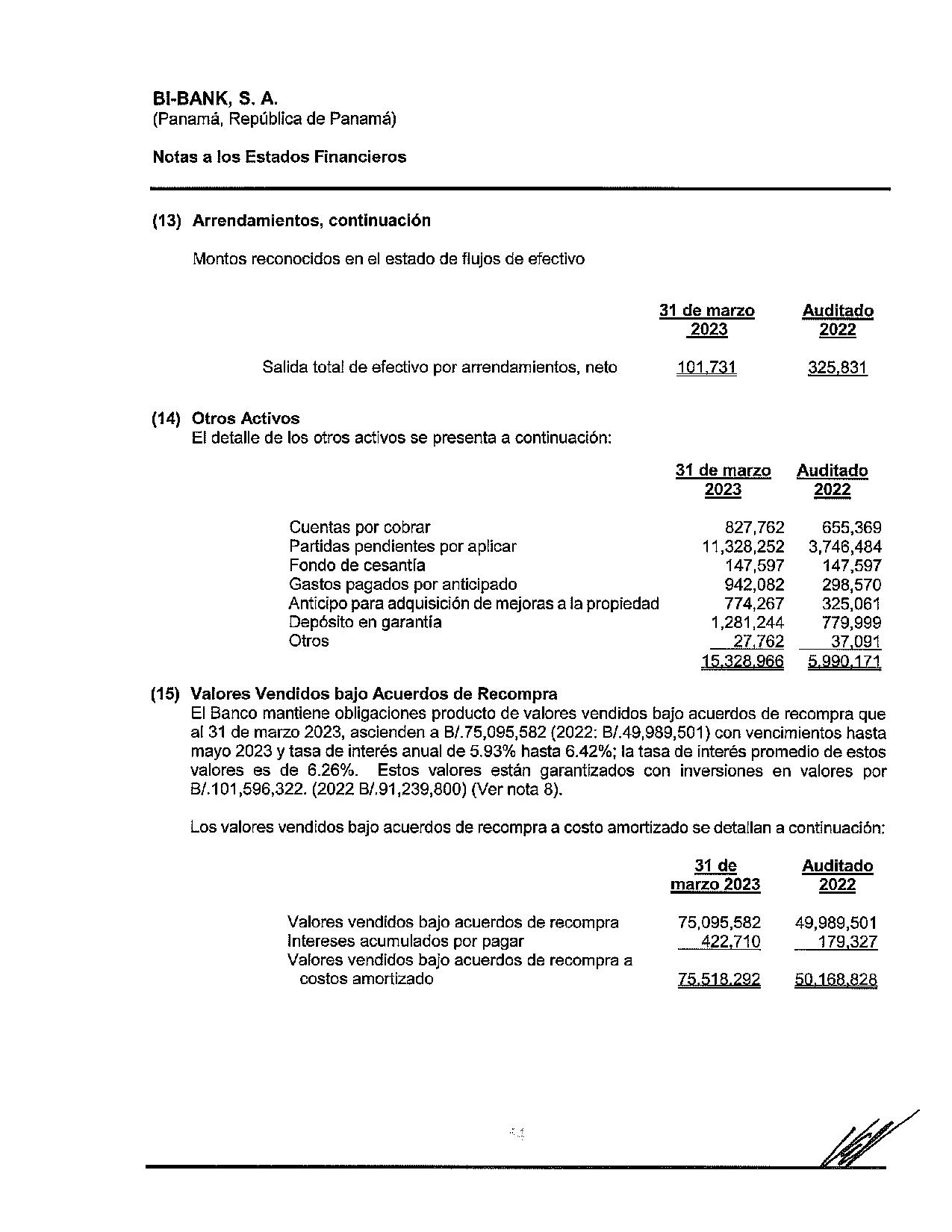

NOMBRE DEL CONTACTO VICTOR VIGGIANO

PRESIDENTE EJECUTIVO Y GERENTE GENERAL

CORREO ELECTRÓNICO

vviggiano@bibank.com.pa

“Este documento ha sido preparado con el conocimiento de que su contenido será puesto a disposición del público inversionista y del público en general.” (Acuerdo No. 6-01).

Informe de actualización trimestral BI BANK, S~ Marzo 2023 Representante Legal

DI BANK

Bi

1~

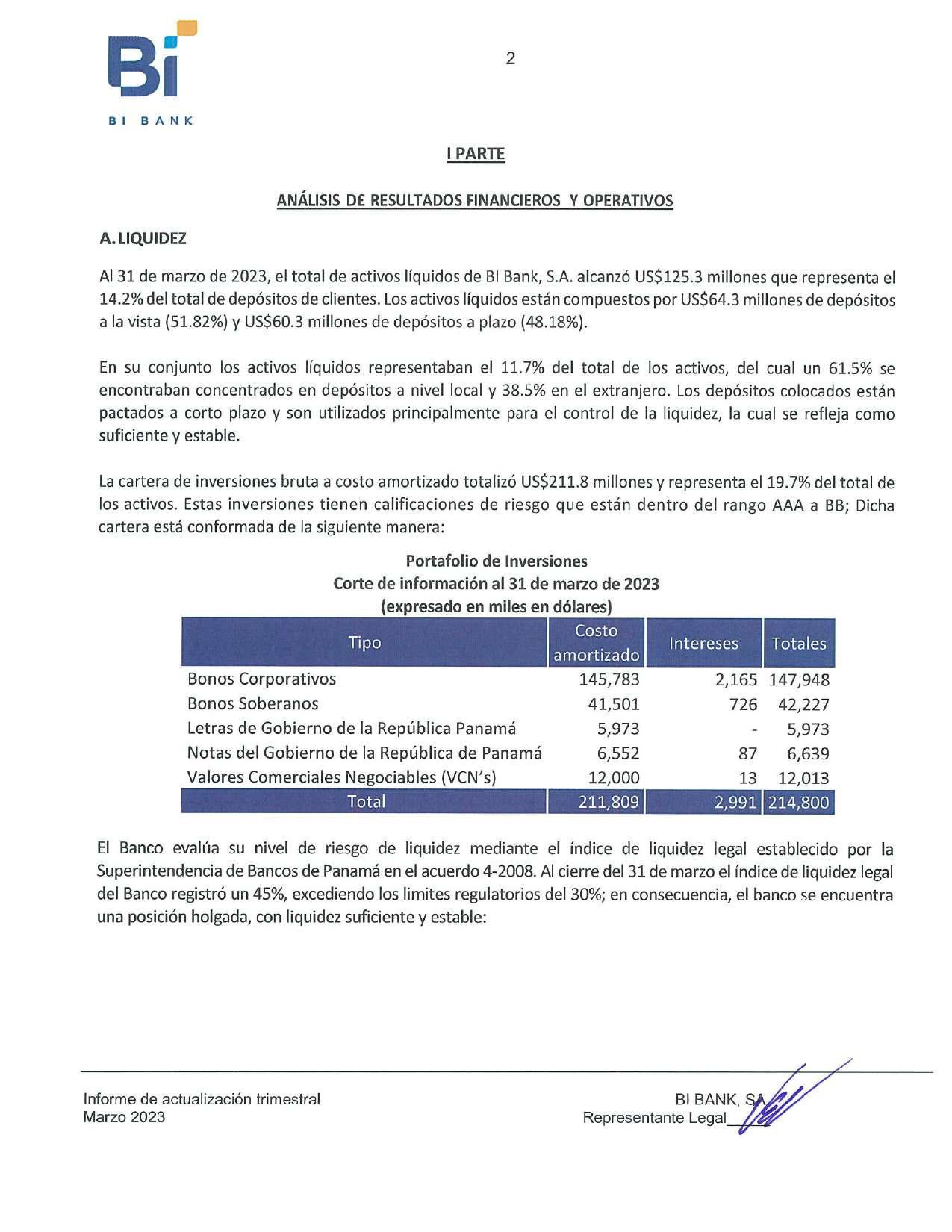

ANÁLISIS D~ RESULTADOS FINANCIEROS Y OPERATIVOS

A. LIQUIDEZ

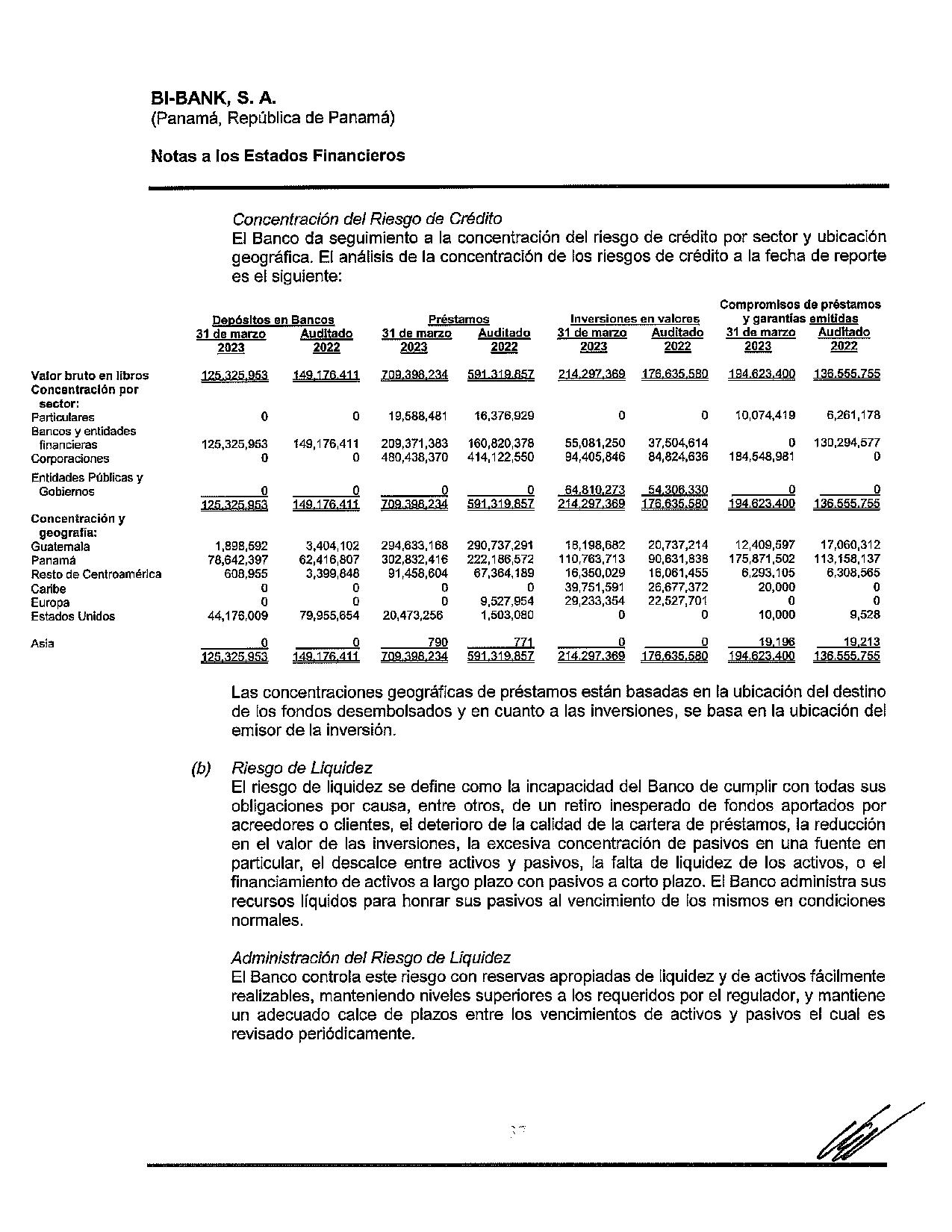

Al 31 de marzo de 2023, el total de activos líquidos de BI Bank, S.A. alcanzó US$125.3 millones que representa el 14.2% del total de depósitos de clientes. Los activos líquidos están compuestos por US$64.3 millones de depósitos a la vista (51.82%) y US$60.3 millones de depósitos a plazo (48.18%).

En su conjunto los activos líquidos representaban el 11.7% del total de los activos, del cual un 61.5% se encontraban concentrados en depósitos a nivel local y 38.5% en el extranjero. Los depósitos colocados están pactados a corto plazo y son utilizados principalmente para el control de la liquidez, la cual se refleja como suficiente y estable.

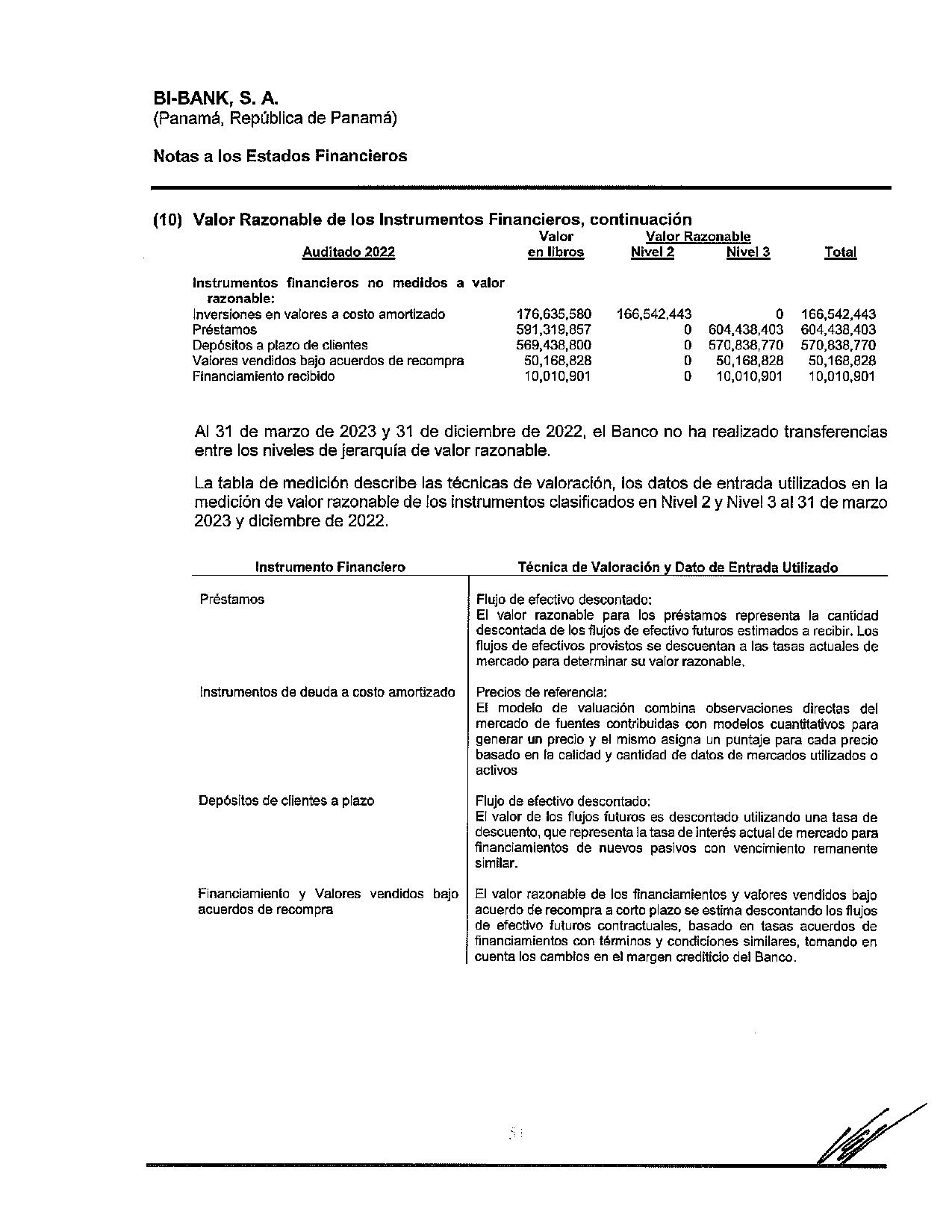

La cartera de inversiones bruta a costo amortizado totalizó US$211.8 millones y representa el 19.7% del total de los activos. Estas inversiones tienen calificaciones de riesgo que están dentro del rango AAA a BB; Dicha cartera está conformada de la siguiente manera:

Portafolio de Inversiones

Corte de información al 31 de marzo de 2023 (expresado en miles en dólares)

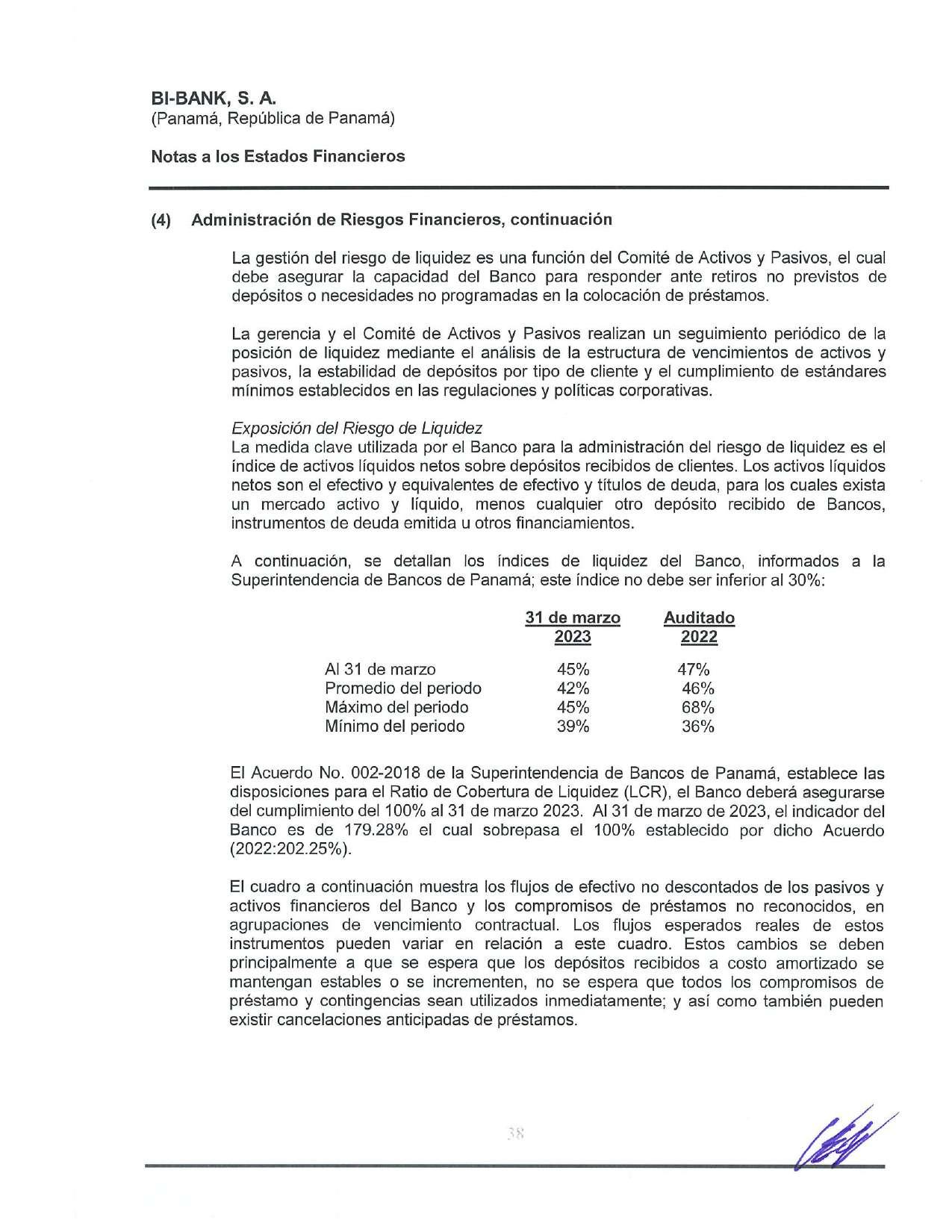

El Banco evalúa su nivel de riesgo de liquidez mediante el índice de liquidez legal establecido por la Superintendencia de Bancos de Panamá en el acuerdo 4-2008. Al cierre del 31 de marzo el índice de liquidez legal del Banco registró un 45%, excediendo los limites regulatorios del 30%; en consecuencia, el banco se encuentra una posición holgada, con liquidez suficiente y estable:

Informe de actualización trimestral

Marzo 2023

BI BANK, Representante Legal

Bi DI BANK

1 PARTE

145,783 41,501 5,973 6,552 12,000

Tipo Totales Costo Intereses amortizado Bonos Corporativos Bonos Soberanos Letras de Gobierno de la República Panamá Notas del Gobierno de la República de Panamá Valores Comerciales Negociables (VCN’s) Total 2,165 147,948 726 42,227 - 5,973 87 6,639 13 12,013 cc 211,8091 2,991

Adicionalmente, el Banco controla el riesgode liquidez con reservas apropiadas de liquidez y de activos fácilmente realizables, manteniendo niveles superiores a los requeridos por el ente regulador, y mantiene un adecuado calce de plazos entre los vencimientos de activos y pasivos el cual es revisado periódicamente.

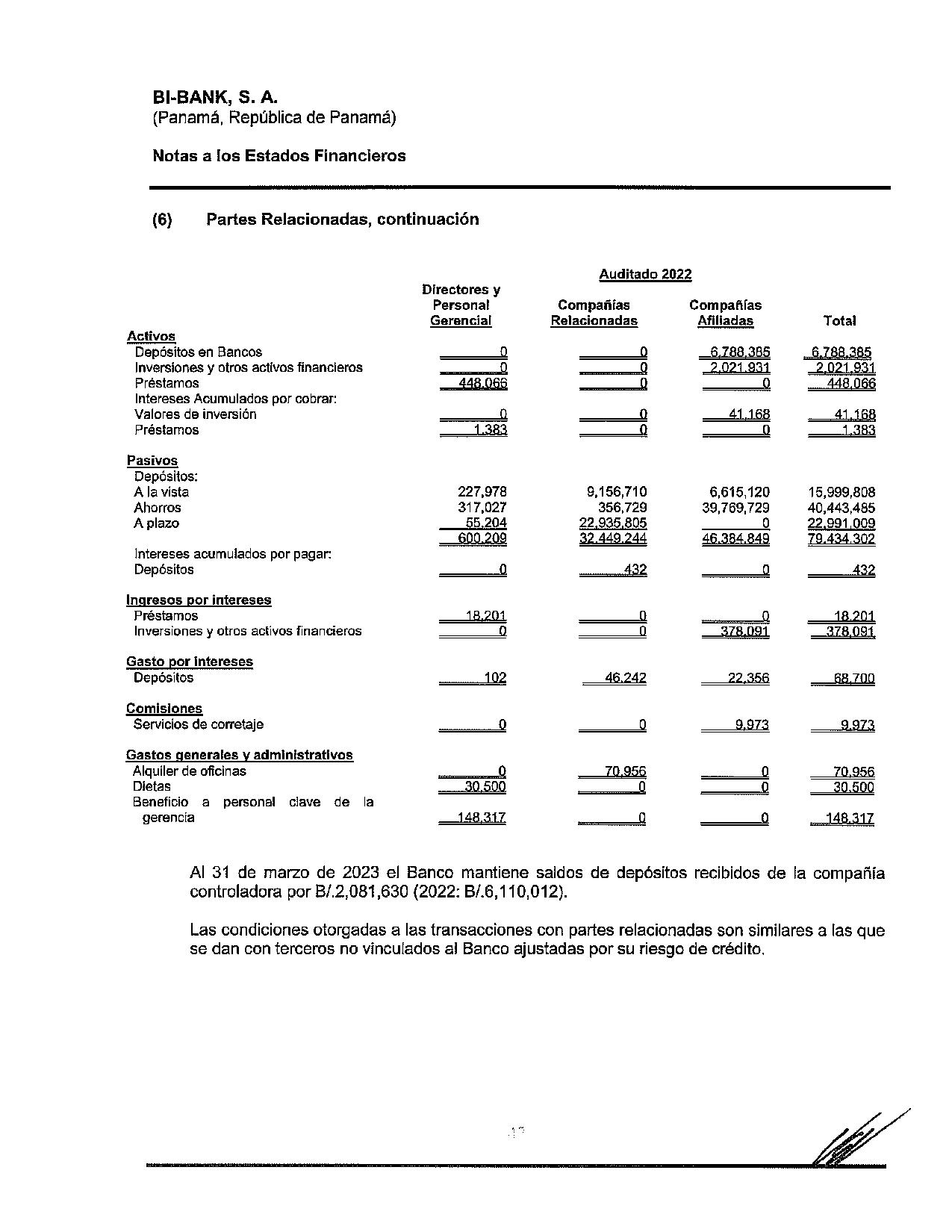

B. RECURSOS DE CAPITAL

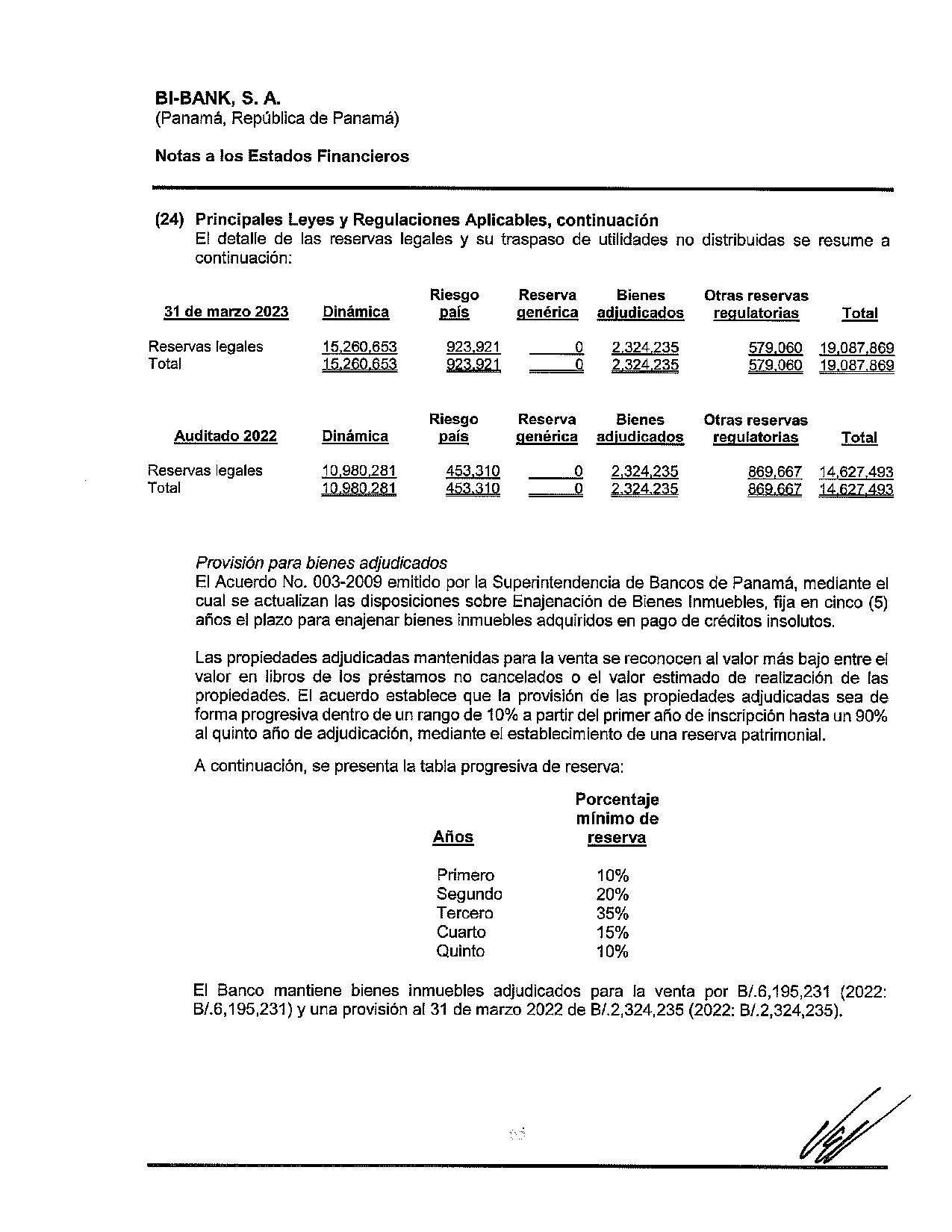

Al 31 de marzo de 2023, los recursos patrimoniales del Banco ascendieron a mes de diciembre de 2022, (Patrimonio US$88.2MM). Los mismos están acciones comunes, reservas regulatorias por US$19 millones y un déficit respecto, se presenta la integración del Déficit:

Integración de Déficit

(expresado en miles en dólares)

US$ 102 millones, superior al cierre al conformados por US$90 millones en acumulado de US$(7.1 millones). Al 8,261

Al 31 de marzo de 2023, el índice de adecuación de capital fue de 12.10% lo que le ha permitido al banco, mantener una posición patrimonial adecuada, para soportar el crecimiento de las operaciones y cumplir con el índice de adecuación de capital del 8% exigido por ley.

En Acta No.162 de Junta Directiva celebrada deI 9 de marzo de 2023, se aprobó un aumento de capital social de US$10 millones a través de la emisión de 100,000 acciones nuevas, todas con valor nominal de US$100.00.

Informe de actualización trimestral Marzo 2023

Bi BI BANK Índice de Liquidez 31 de diciembre 2022 47% 46% 68% 36%

complementarios Reservas regulatorias Total 31 de marzo 2023 45% 42% 45% 39%

Deficit Acumulado Utilidades de periodos anteriores Utilidades del ejercicio Impuestos

(306)

4,079

(19,087) (7,053)

BI BANK, SA Representante Legal Al cierre Promedio del período Máximo del periodo Mínimo del periodo

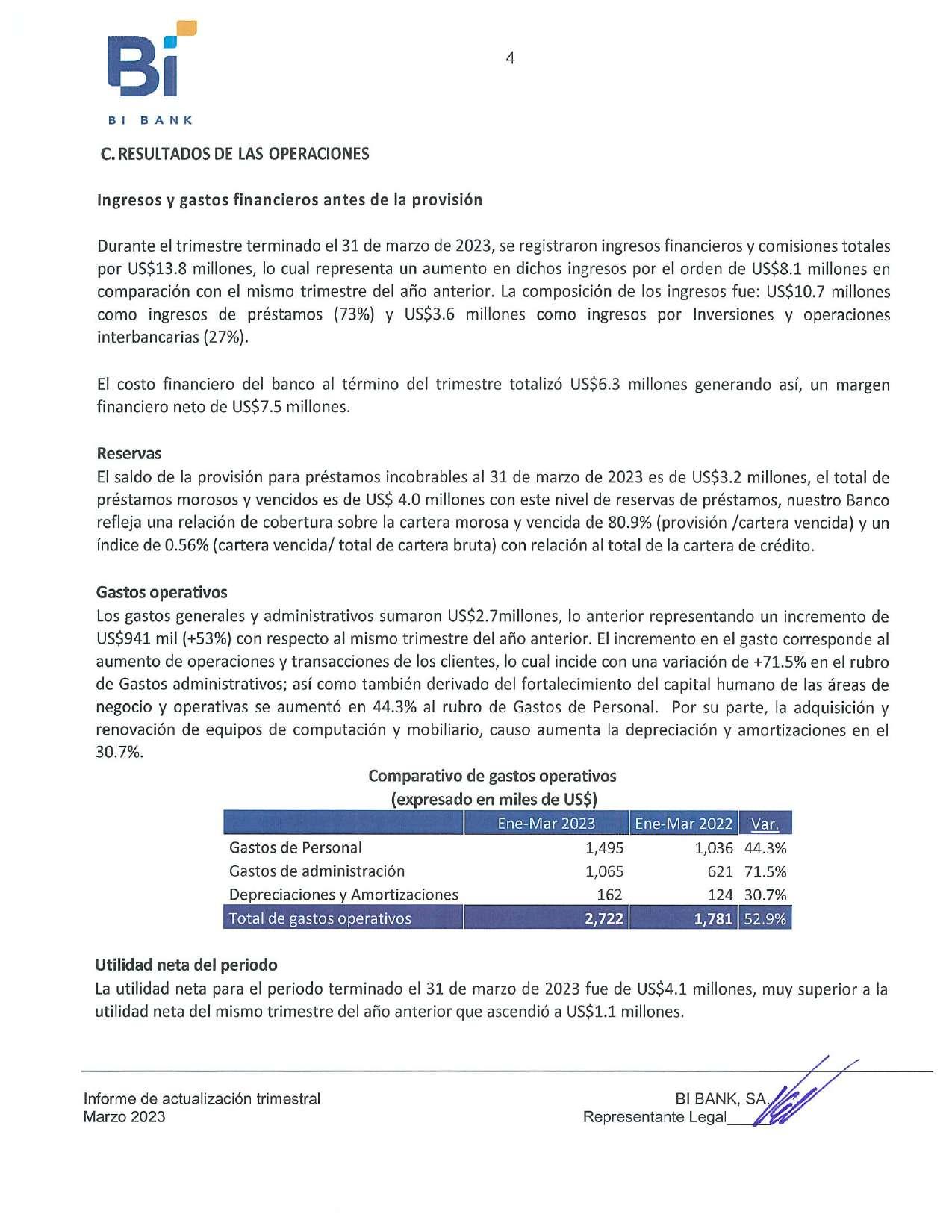

C. RESULTADOS DE LAS OPERACIONES

Ingresos y gastos financieros antes de la provisión

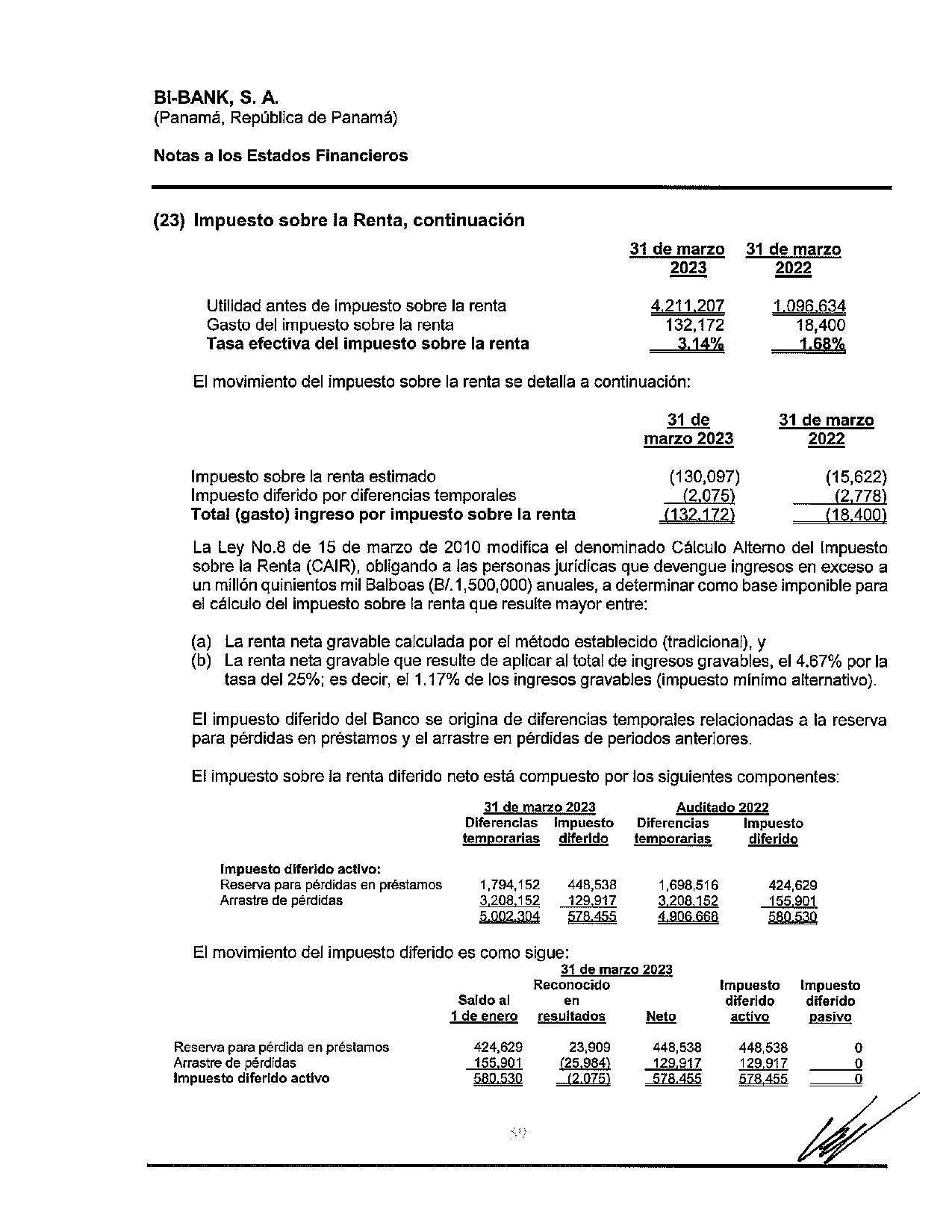

Durante el trimestre terminado el 31 de marzo de 2023, se registraron ingresos financieros y comisiones totales por US$13.8 millones, lo cual representa un aumento en dichos ingresos por el orden de US$8.1 millones en comparación con el mismo trimestre del año anterior. La composición de los ingresos fue: US$10.7 millones como ingresos de préstamos (73%) y US$3.6 millones como ingresos por Inversiones y operaciones interbancarias (27%).

El costo financiero del banco al término del trimestre totalizó US$6.3 millones generando así, un margen financiero neto de US$7.5 millones.

Reservas

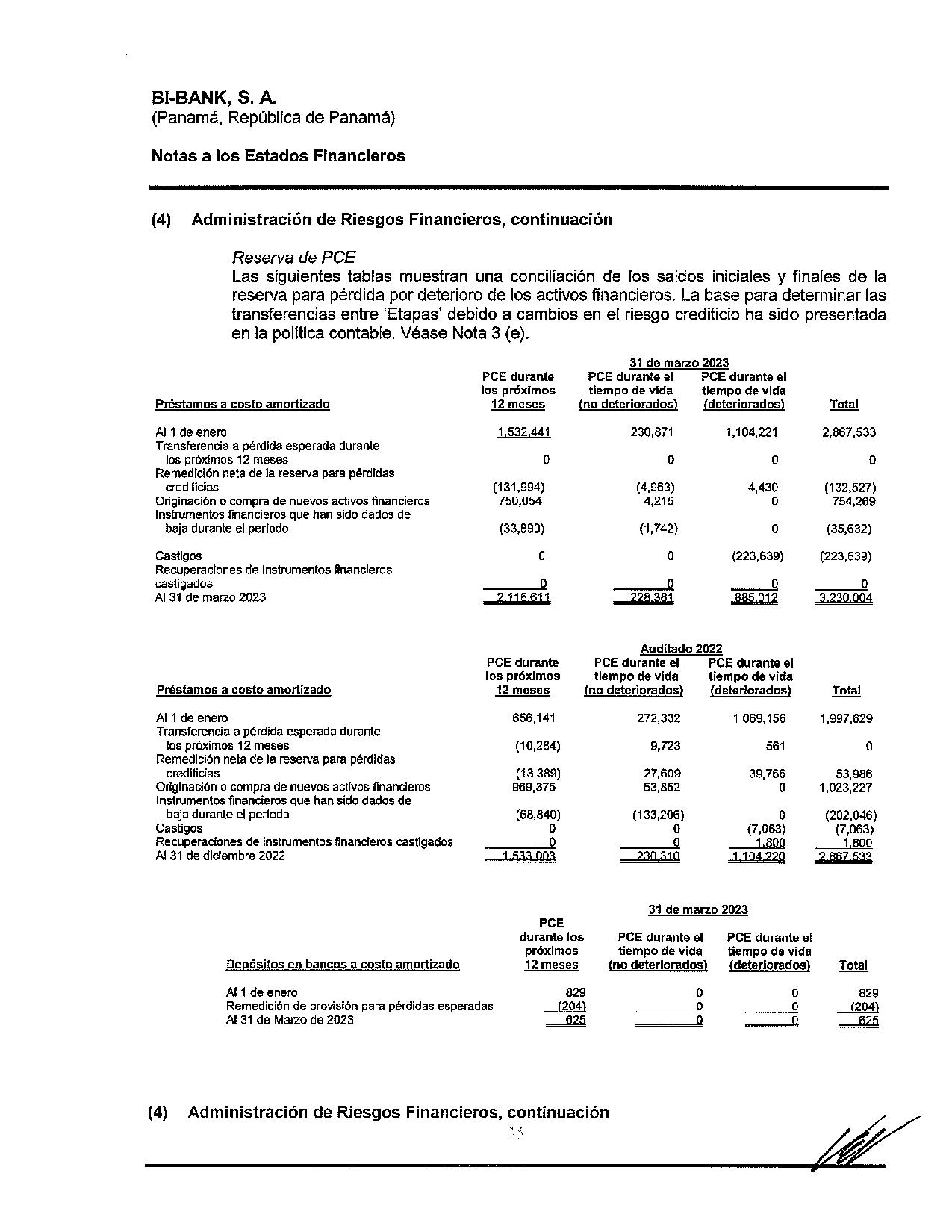

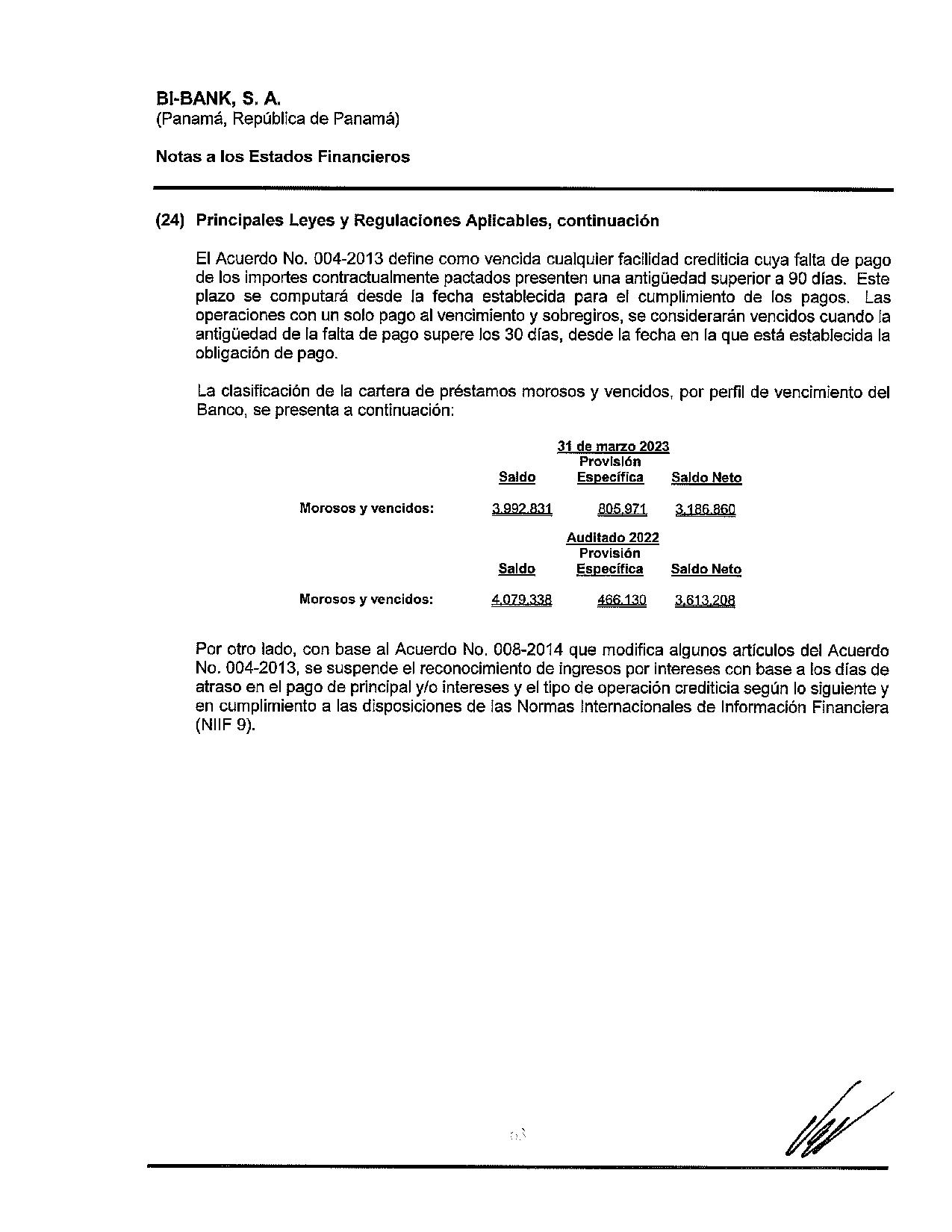

El saldo de la provisión para préstamos incobrables al 31 de marzo de 2023 es de Us$3.2 millones, el total de préstamos morosos y vencidos es de U5$ 4.0 millones con este nivel de reservas de préstamos, nuestro Banco refleja una relación de cobertura sobre la cartera morosa y vencida de 80.9% (provisión /cartera vencida) y un índice de 0.56% (cartera vencida! total de cartera bruta) con relación al total de la cartera de crédito.

Gastos operativos

Los gastos generales y administrativos sumaron US$2.7millones, lo anterior representando un incremento de US$941 mil (+53%) con respecto al mismo trimestre del año anterior. El incremento en el gasto corresponde al aumento de operaciones y transacciones de los clientes, lo cual incide con una variación de +71.5% en el rubro de Castos administrativos; así como también derivado del fortalecimiento del capital humano de las áreas de negocio y operativas se aumentó en 44.3% al rubro de Castos de Personal. Por su parte, la adquisición y renovación de equipos de computación y mobiliario, causo aumenta la depreciación y amortizaciones en el 30.7%.

Comparativo de gastos operativos (expresado en miles de US$)

Utilidad neta del periodo

La utilidad neta para el periodo terminado el 31 de marzo de 2023 fue de US$4.1 millones, muy superior a la utilidad neta del mismo trimestre del año anterior que ascendió a Us$1.1 millones. Informe de actualización trimestral

Bi BI BANK

Ene-Mar 2023 Ene Mar 2022 fl Castos de Personal 1,495 1,036 44.3% Castos de administración 1,065 621 71.5% DepreciacionesyAmortizaciones 162 124 30.7% Total de gastos opera ivos 2,722 1,781 52.9%

BI BANK, SA. Marzo 2023 Representante Legal 4

D.ANÁLISIS DE PERSPECTIVAS DEL NEGOCIO

Para el año 2023, se presentan las perspectivas del negocio en base a los objetivos estratégicos que incluyen:

• La actividad del banco seguirá orientada a la atención de financiamiento de empresas locales y multinacionales que operan en Panamá y Guatemala, y la prestación de servicios bancarios electrónicos a nivel regional.

• Apoyados de la experiencia en el segmento corporativo, continuaremos participando en créditos sindicados y regionales con Banco Industrial Guatemala y Bancos de Panamá en apoyo a proyectos de: energía, industria manufacturera, comercio y servicios (con la cautela de validar las variables del Sector Económico en que se desarrolla cada empresa).

• Se continua con la promoción de depósitos a plazo fijo en los diferentes países de la región centroamericana enfocándose en especial en clientes de banca privada de renta alta.

• Otros segmentos a continuar impulsando son: Banca de Personas y Banca Privada en Panamá.

II PARTE

Se adjunta al final el Esta o Financiero (Interino) al 31 de marzo de 2023.

BI BANK

ESTADOS FINANCIEROS DE GARANTES O FIADORES No aplica IV PARTE CERTIFICACIÓN DEL FIDUCIARIO No aplica

Representante Legal

III PARTE

Informe de actualización trimestral BI BANK, SA. Marzo 2023

V PARTE

DIvuLGAaóN:

De conformidad con los artículos 2 y 6 deI Acuerdo 18-00 de 11 de octubre de 2000, el informe de Actualización Trimestral será divulgado al público a través de la pagina de internet de BI Bank, S.A.: www.bibank.com.pa el 30 de mayo de 2023.

Este documento ha sido preparado con el conocimiento de que su contenido será puesto a disposición del público inversionista y del público en general.

Firmas

A i Viggiano

P sidente Ejecutivo y Gerente general

Informe de actualización trimestral Marzo 2023

nzas y Contabilidad

BI BANK

Bi

BI BANI

Bi SI SAN kVM4~.1W ¿f reliminar azo 2 s Bi BI BANK fi 2 1. stad s fin ncieros

31 de marzo de 2023

Financieros

BI-BANK, S. A. (Panamá, República de Panamá) Estados

BI-BANK, S. A. (Panamá, República de Panamá)

Índice del Contenido

Estado de Situación Financiera

Estado de Resultados

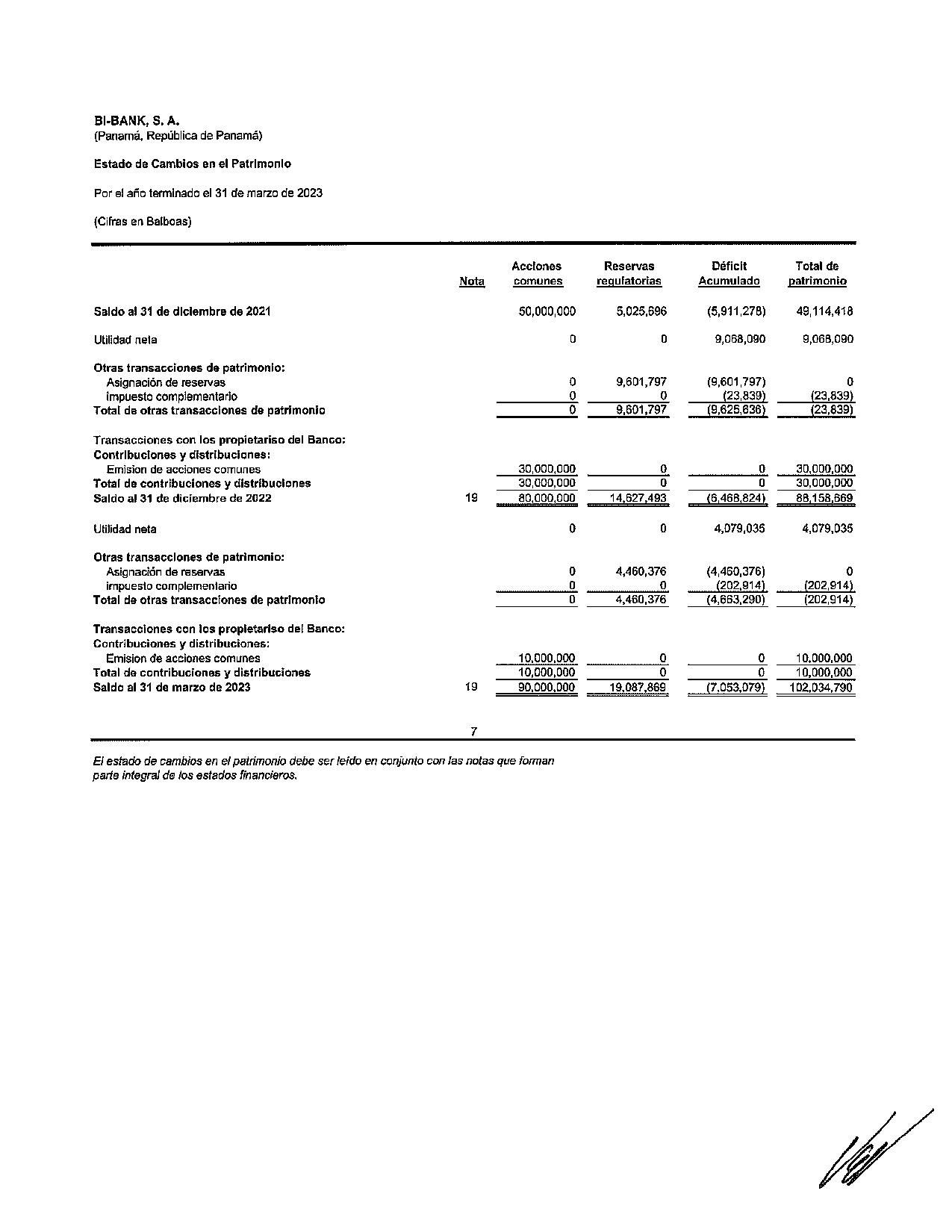

Estado de Cambios en el Patrimonio

Estado de Flujos de Efectivo

Notas a los Estados Financieros

Bl-BANK, S. A.

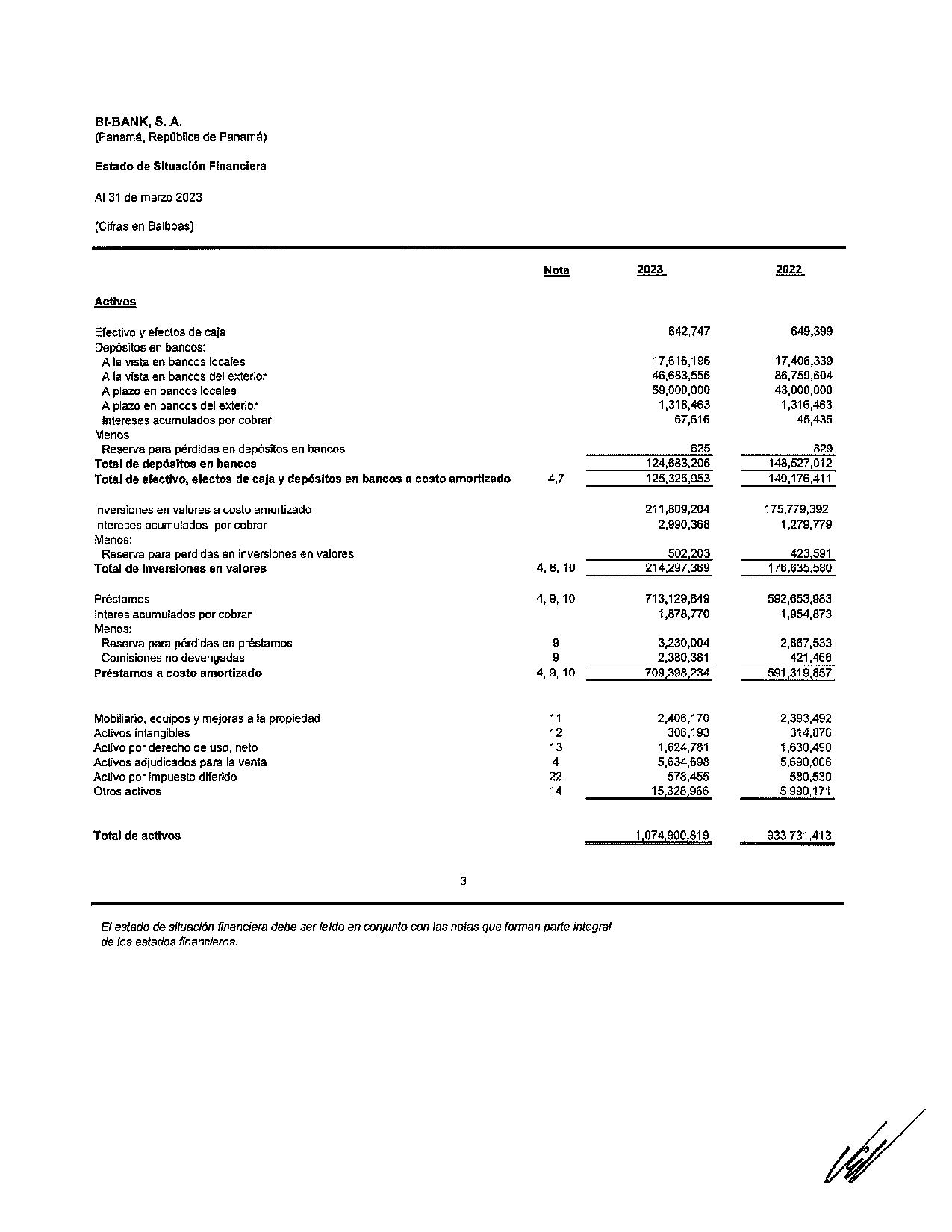

El estado de situación financiera debe serleído en conjunto con las notas que forman parte integral de los estados financieros.

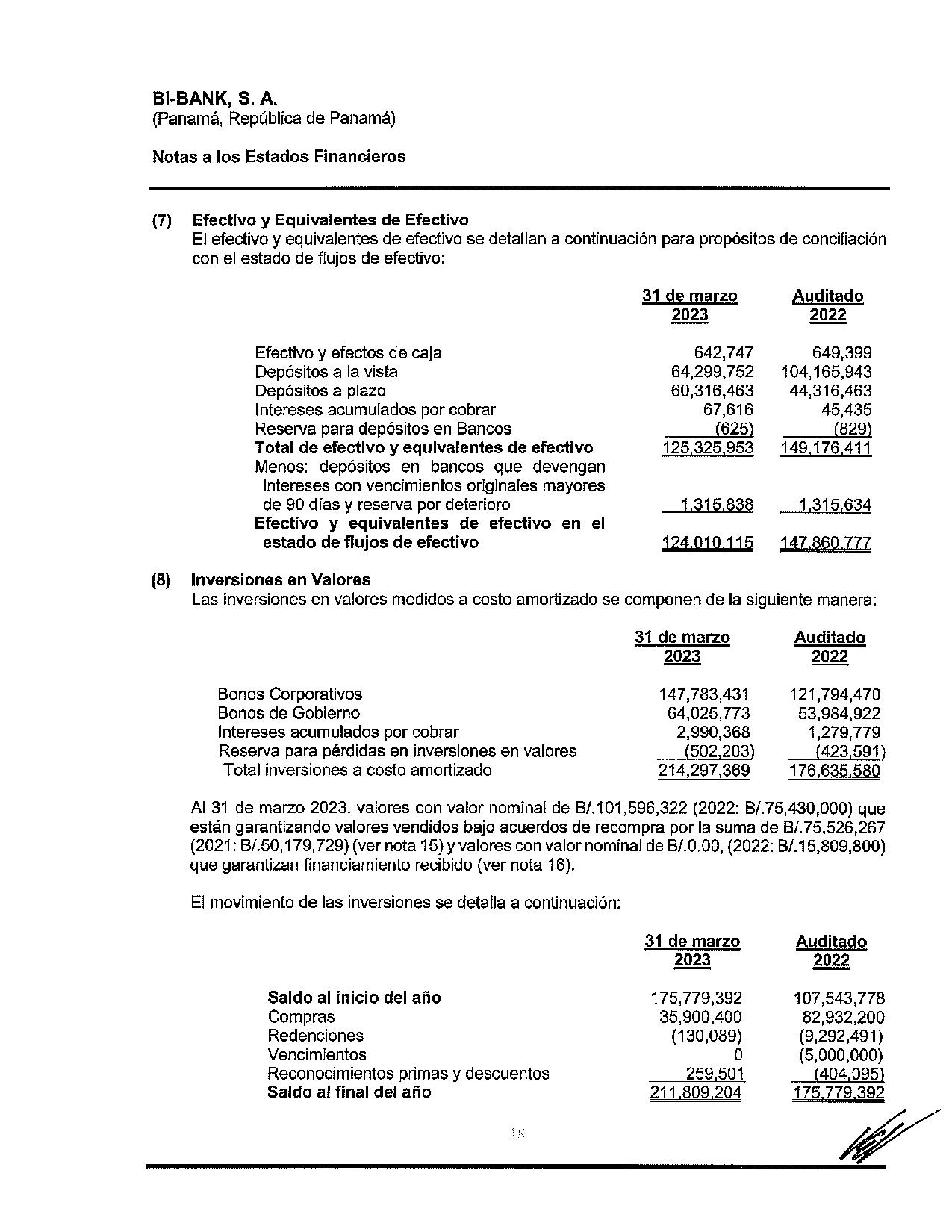

Estado de Situación Financiera Al 31 de marzo 2023 (Cifras en Balboas) Activos Efectivo y efectos de caja 642,747 649,399 Depósitos en bancos: A la vista en bancos locales 17,616,196 17,406,339 A la vista en bancos del exterior 46,683,556 86,759,604 A plazo en bancos locales 59,000,000 43,000,000 A plazo en bancos del exterior 1,316,463 1,316,463 Intereses acumulados por cobrar 67,616 45,435 Menos Reserva para pérdidas en depósitos en bancos 625 829 Total de depósitos en bancos 124,683,206 148,527,012 Total de efectivo, efectos de caja y depósitos en bancos a costo amortizado 4,7 125,325,953 149,176,411 Inversiones en valores a costo amortizado 211,809,204 1 75779392 Intereses acumulados por cobrar 2,990,368 1,279,779 Menos: Reserva para perdidas en inversiones en valores 502,203 423.591 Total de inversiones en valores 4,8,10 214297369 176,635,580 Préstamos 4,9,10 71 3,129,849 592,653,983 Interes acumulados por cobrar 1,878,770 1954,873 Menos: Reserva para pérdidas en préstamos 9 3,230,004 2867533 Comisiones no devengadas 9 2,380,381 421,466 Préstamos a costo amortizado 4, 9, 10 709,398,234 591,319,857 Mobiliario, equipos y mejoras a la propiedad 11 2,406,170 2,393,492 Activos intangibles 12 306,193 314,876 Activo por derecho de uso, neto 13 1,624,781 1,630,490 Activos adjudicados para la venta 4 5,634,698 5,690,006 Activo por impuesto diferido 22 578,455 580,530 Otros activos 14 15,328,966 5,990,171 Total de activos 1,074,900,819 933,731,413 3

(Panamá, República de Panamá)

Bl-BANK, S. A.

(Panamá, República de Panamá)

Estado de Situación Financiera

Al 31 de marzo 2023

(Cifras en Balboas)

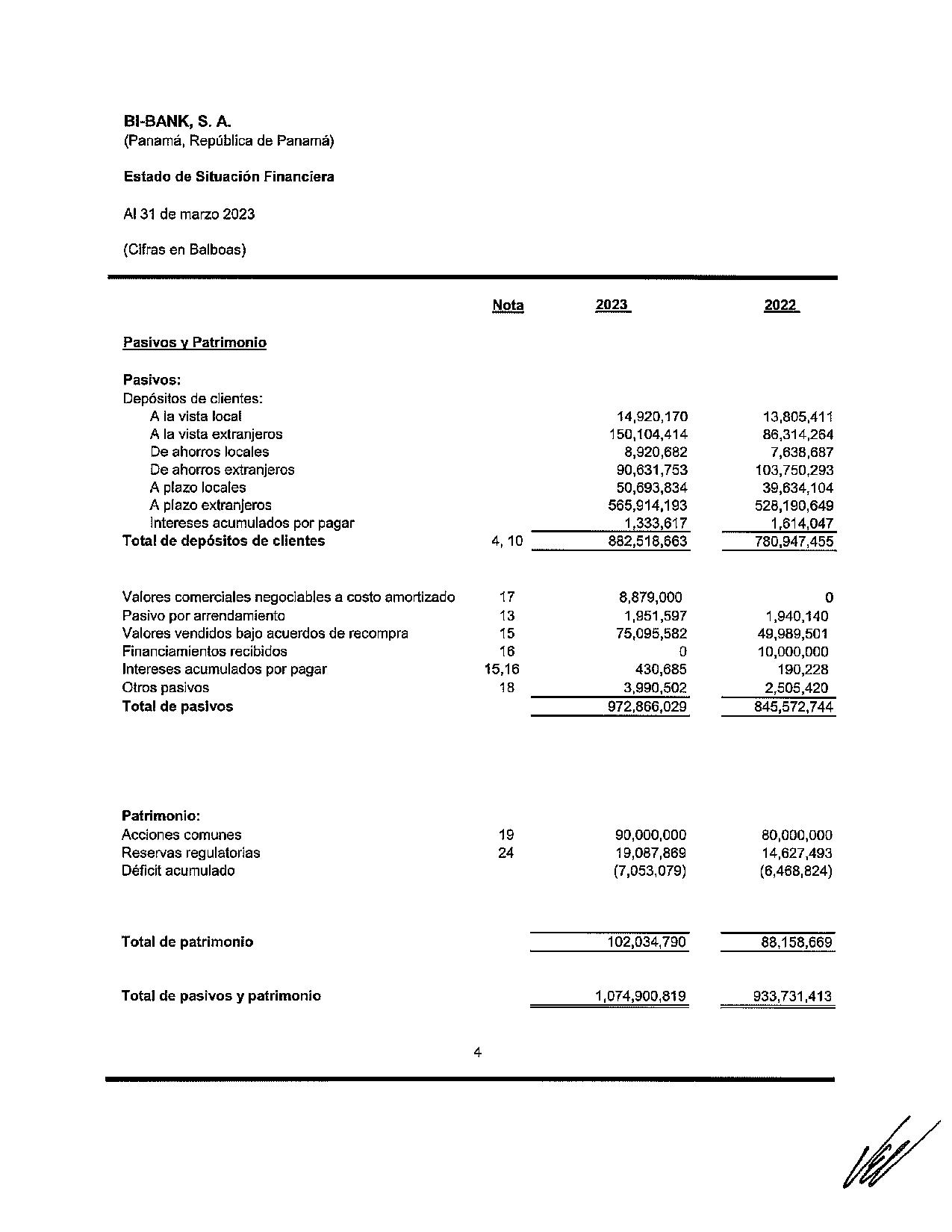

2023 2022 Pasivos y Patrimonio Pasivos: Depósitos de clientes: Ala vista local 14,920,170 13,805,411 A la vista extranjeros 150,104,414 86,314,264 De ahorros locales 8,920,682 7,638,687 De ahorros extranjeros 90,631,753 103,750,293 A plazo locales 50,693,834 39,634,104 A plazo extranjeros 565,914,193 528,190,649 Intereses acumulados por pagar 1,333,617 1,614,047 Total de depósitos de clientes 4, 10 882,518,663 780,947,455 Valores comerciales negociables a costo amortizado 17 8,879,000 0 Pasivo por arrendamiento 13 1,951,597 1,940,140 Valores vendidos bajo acuerdos de recompra 15 75,095,582 49,989,501 Financiamientos recibidos 16 0 10,000,000 Intereses acumulados por pagar 15,16 430,685 190,228 Otros pasivos 18 3,990,502 2,505,420 Total de pasivos 972,866,029 845,572,744 Patrimonio: Acciones comunes 19 90,000,000 80,000,000 Reservas regulatorias 24 19,087,869 14,627,493 Déficit acumulado (7,053,079) (6,468,824) Total de patrimonio 102,034,790 88,158,669 Total de pasivos y patrimonio 1,074,900,819 933,731,413 4

Nota

BI-BANK, S. A.

(Panamá, República de Panamá)

Al 31 de marzo 2023

(Cifras en Balboas)

Estado de Resultados

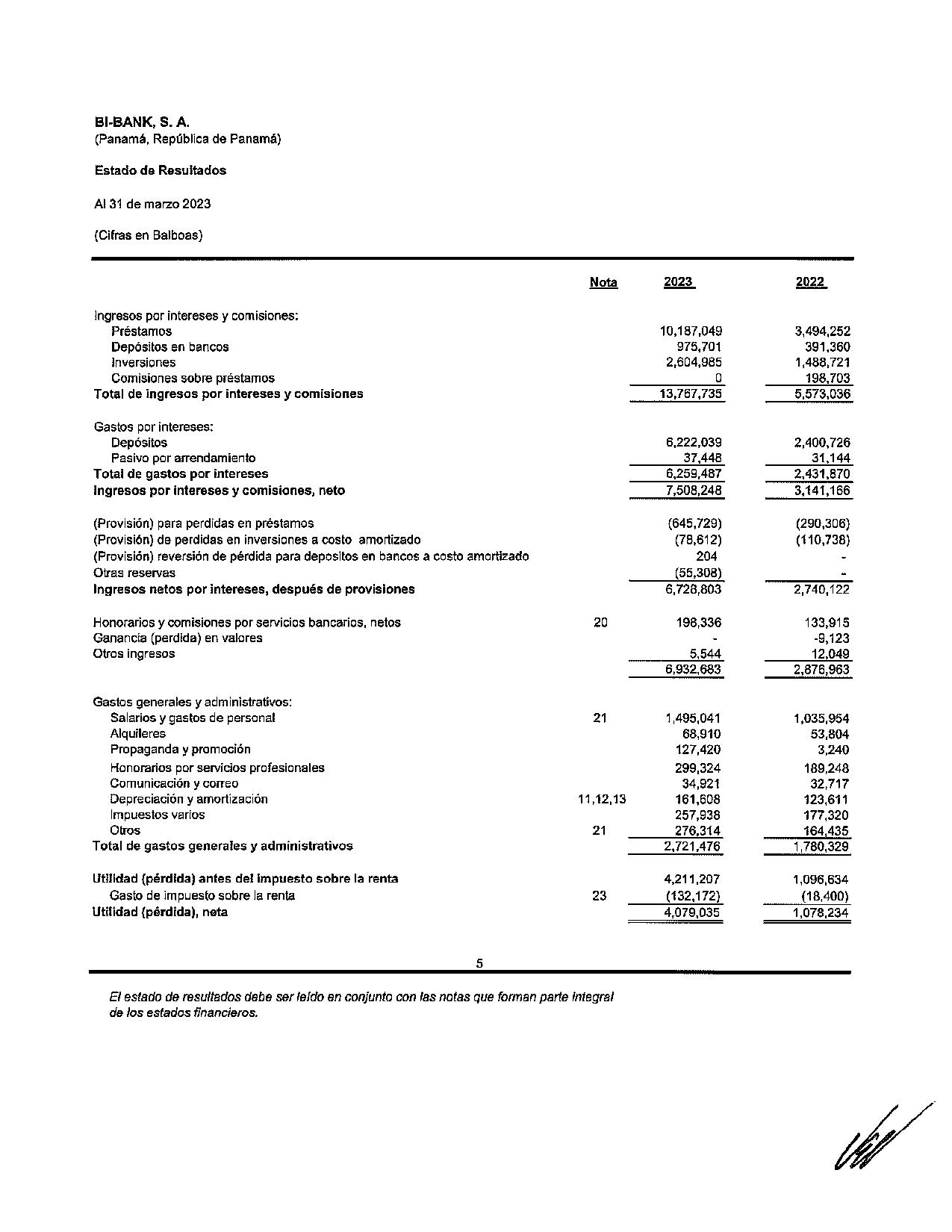

Nota 2023 2022 Ingresos por intereses y comisiones: Préstamos 10,187,049 3,494,252 Depósitos en bancos 975,701 391,360 Inversiones 2,604,985 1,488,721 Comisiones sobre préstamos 0 198,703 Total de ingresos por intereses y comisiones 13,767,735 5,573,036 Gastos por intereses: Depósitos 6,222,039 2,400,726 Pasivo por arrendamiento 37,448 31,144 Total de gastos por intereses 6,259,487 2431.870 Ingresos por intereses y comisiones, neto 7,508,248 3,141,166 (Provisión) para perdidas en préstamos (645,729) (290,306) (Provisión) de perdidas en inversiones a costo amortizado (78,612) (110,738) (Provisión) reversión de pérdida para depositos en bancos a costo amortizado 204 Otras reservas (55,308)Ingresos netos por intereses, después de provisiones 6,728,803 2,740,122 Honorarios y comisiones por servicios bancarios, netos 20 198,336 133,915 Ganancia (perdida) en valores - -9,123 Otros ingresos 5,544 12.049 6,932,683 2,876,963 Gastos generales y administrativos: Salarios y gastos de personal 21 1,495,041 1,035,954 Alquileres 68,910 53,804 Propaganda y promoción 127,420 3,240 Honorarios por servicios profesionales 299,324 189,248 Comunicación y correo 34,921 32,717 Depreciación y amortización 11,12,13 161,608 123,611 Impuestos varios 257,938 177,320 Otros 21 276.314 164,435 Total de gastos generales y administrativos 2,721.476 1,780,329 Utilidad (pérdida) antes del impuesto sobre la renta 4,211,207 1,096,634 Gasto de impuesto sobre la renta 23 (132,172) (18,400) Utilidad (pérdida), neta 4,079,035 1,078,234 5

El estado de resultados debe ser leido en conjunto con las notas que forman parte integral de los estados financieros.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Al 31 de marzo 2023

(Cifras en Balboas)

Depreciación y amortización

Provisión para perdidas en préstamos a costo amortizado

Provisión de perdidas en inversiones a costo amortizado

Provisión (reversión) de pérdida para depositos en bancos a costo amortizado

Provisión para bienes adjudicados

Ingresos por intereses y comisiones, neto

Impuesto sobre la renta

Cambios en activos y pasivos de operación:

Depósitos a plazo a más de 90 días

Préstamos

Otros activos

Depósitos de clientes

Otros pasivos

Efectivo generado de operaciones:

Intereses recibidos

Intereses pagados

Impuesto sobre la renta pagado

Flujos de efectivo neto utilizado de las actividades de operación

Flujo de efectivo de actividades de inversión: Compra de inversiones Producto de la redención y vencimientos de inversiones Compra de mobiliarios y equipos Adquisición de activo intangible Flujos

Flujo de efectivo de ¡as actividades de financiamiento:

Emisión de acciones comunes

Impuesto complementario

Pago de pasivos por arrendamientos

Valores vendidos bajo acuerdo de recompra

Financiamientos recibidos

Valores comerciales negociable

Flujos de efectivo neto utilizado de las actividades de financiamiento

Aumento (Disminución) neto en efectivo Efectivo y equivalente de efectivo al inicio del año Efectivo y equivalente de efectivo al final del año

El estado de flujos de efectivo debe serleido en conjunto con las notas que forman parte integral de los estados financieros.

Estado de Flujos de Efectivo

Nota 31 de mano 2023 Auditado 2022

neta 4079035

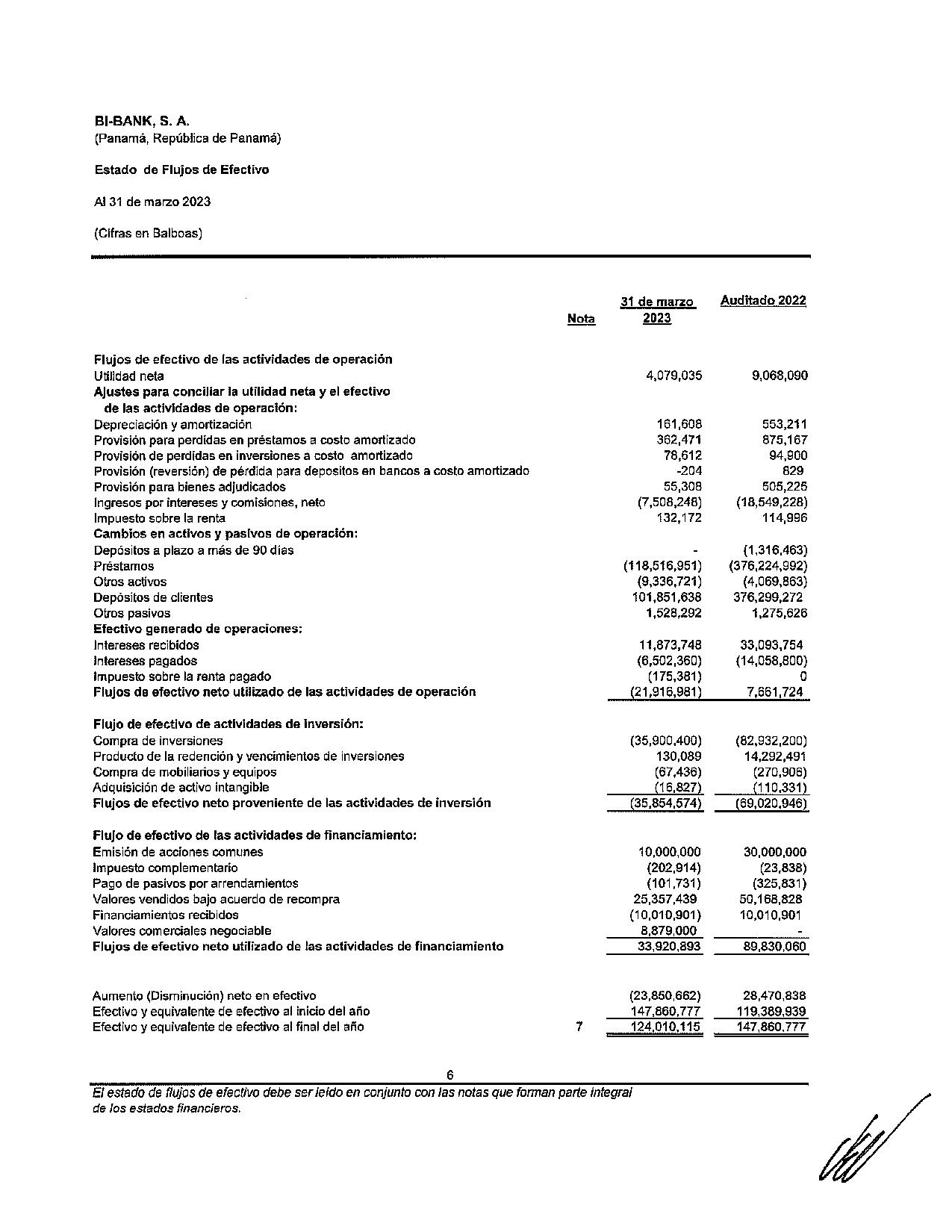

de operación: 161,608 362,471 78,612 -204 55,308 (7,508,248) 132,172 (118,516,951) (9,336,721) 101,851,638 1,528,292 11,873,748 (6,502,360) (175,381) (21,916,981) 553,211 875,167 94,900 829 505,225 (18,549,228) 114,996 (1,316,463) (376,224,992) (4,069,863) 376,299,272 1,275,626 33,093,754 (14,058,800) o 7,661,724

Flujos de efectivo de las actividades de operación

Utilidad

Ajustes para conciliar la utilidad neta y el efectivo de las actividades

de

inversión (35,900,400) 130,089 (67,436) (16,827) (35,854,574) (82,932,200) 14,292,491 (270,906) (110,331) (69,020.946)

efectivo neto proveniente de las actividades de

6 10.000,000 (202,914) (101,731) 25,357,439 (10,010.901) 8,879,000 33,920,893 (23,850,662) 147,860,777 7 124,010,115 30,000,000 (23,838) (325,831) 50,168,828 10,010,901 89,830,060 28,470,838 119,389,939 147,860.777 9,068,090

Bl-BANK, S. A.

(Panamá, República de Panamá)

Estado de Cambios en el Patrimonio

Por el año terminado el 31 de marzo de 2023 (Cifras en Balboas)

E/estado de cambios en el patdmonio debe ser leido en conjunto con las notas que forman parte integral de /os estados financieros,

Acciones Reservas Déficit Total de Nota comunes regulatorlas Acumulado patrimonio Saldo al 31 de diciembre de 2021 50,000,000 5,025,696 (5,911,278) 49,114,418 Utilidad neta 0 0 9068,090 9,068,090 Otras transacciones de patrimonio: Asignación de reservas 0 9,601,797 (9,601,797) 0 impuesto complementario 0 0 (23,839) (23,839) Total de otras transacciones de patrimonio 0 9,601,797 (9,625,636) (23,839) Transacciones con los propietariso del Banco: Contribuciones y distribuciones: Emision de acciones comunes 30,000,000 0 0 30,000,000 Total de contribuciones y distribuciones 30,000,000 0 0 30,000,000 Saldo al 31 de diciembre de 2022 19 80,000,000 14,627,493 (6,468,824) 88,158,669 Utilidad neta 0 0 4,079035 4,079,035 Otras transacciones de patrimonio: Asignación de reservas 0 4,460,376 (4,460,376) 0 impuesto complementario O 0 (202914) (202914) Total de otras transacciones de patrimonio 0 4,460,376 (4,663,290) (202,914) Transacciones con los propietariso del Banco: Contribuciones y distribuciones: Emision de acciones comunes 10,000,000 0 0 10,000,000 Total de contribuciones y distribuciones 10000000 0 0 10,000,000 Saldo al 31 de marzo de 2023 19 90000,000 19,087,869 (7.053,079) 102,034,790 7

Bl-BANK, S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

(1) Información General

Bl-BANK, 5. A. (el Banco”), fue constituido el 8 de julio de 2015 bajo las leyes de la República de Panamá, e inició operaciones el 18 de enero de 2016, al amparo de una licencia general bancaria, otorgada por la Superintendencia de Bancos de Panamá (la “Superintendencia”) el 1 de septiembre de 2015 mediante resolución No. 137-2015.

La licencia general otorgada al Banco, le permite llevar a cabo el negocio de banca en cualquier parte de la República de Panamá, así como efectuar transacciones que se perfeccionen, consuman o surtan sus efectos en el exterior y realizar aquellas otras actividades que la Superintendencia autorice.

Adicionalmente el Banco ejerce el negocio de fideicomiso mediante licencia otorgada en la resolución fiduciaria de la Superintendencia No. FID-0024-2017 del 29 de diciembre de 2017. La oficina principal del Banco está ubicada en la Avenida Samuel Lewis y Calle 57 Este, Obarrio, en la ciudad de Panamá, República de Panamá. Al 31 de marzo de 2023, el Banco mantenía un total de 109 (2022: 75) colaboradores permanentes.

Las operaciones bancarias en la República de Panamá son reguladas y supervisadas por la Superintendencia de Bancos, de acuerdo al Decreto Ley No. 9 del 26 de febrero de 1998, modificado por el Decreto Ley No. 2 del 22 de febrero de 2009 y las normas que lo rigen.

Bicapital Corporation, es la entidad controladora del Banco y es una compañía constituida de conformidad a las leyes de la República de Panamá el 15 de noviembre de 2006 por un período de tiempo indefinido como una compañía tenedora de acciones.

(2) Base de Preparación

(a) Declaración de Cumplimiento

Los estados financieros del Banco han sido preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF), tal como han sido emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés).

(b) Base de Medición

Estos estados financieros han sido preparados sobre la base de costo histórico; exceptuando los activos adjudicados para la venta, los cuales se miden al menor entre el valor en libro o el valor razonable menos costo de venta.

(c) Moneda Funcional y de Presentación

Los estados financieros están presentados en balboas (BI.), la unidad monetaria de la República de Panamá, la cual está a la par y es de libre cambio con el dólar (USD) de los Estados Unidos de América. La República de Panamá no emite papel moneda propio y, en su lugar, el dólar (USD) de los Estados Unidos de América, es utilizado como moneda de curso legal, la cual se considera como la moneda funcional del Banco.

¿/7

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas

Las políticas de contabilidad detalladas a continuación han sido aplicadas consistentemente por el Banco a todos los períodos presentados en estos estados financieros:

(a) Activos y Pasivos Financieros

(a. 1) Reconocimiento

Inicialmente el Banco reconoce los préstamos y las partidas por cobrar, inversiones, depósitos de clientes a valor razonable en la fecha en que se originan o fecha de liquidación.

(a.2) Clasificación instrumentos Financieros

En su reconocimiento inicial los activos financieros son clasificados como medidos a: costo amortizado (CA), al valor razonable con cambios en otras utilidades integrales (VRCOUI) y al valor razonable con cambios en resultados (VRCR), sobre la base del modelo de negocio del Banco para la gestión de los activos financieros y las características de flujos de efectivo contractuales de los activos financieros.

Un activo financiero se mide a CA si cumple con las dos condiciones siguientes y no está designado como valor razonable con cambios en resultados:

- el activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales; y

- los términos contractuales del activo financiero establecen fechas específicas para los flujos de efectivo derivados solamente de pagos de principal e intereses sobre el importe del principal pendiente.

Un instrumento de deuda se mide a VRCOUI solo si cumple con las dos condiciones siguientes y no está designado como valor razonable con cambios en resultados:

- el activo se mantiene dentro de un modelo de negocio cuyo objetivo se logra tanto mediante la recopilación de flujos de efectivo contractuales como la venta de activos financieros; y

- los términos contractuales del activo financiero establecen fechas especificas para los flujos de efectivo derivados solamente de pagos de principal e intereses sobre el importe del principal pendiente.

En el reconocimiento inicial de una inversión en instrumento de patrimonio que no se mantenga para negociación, el Banco puede elegir irrevocablemente presentar los cambios posteriores en el valor razonable en otras utilidades integrales. Esta elección se realiza sobre una base de instrumento por instrumento. Todos los demás activos financieros se clasifican como medidos a VRCR.

Además, en el reconocimiento inicial, el Banco puede designar irrevocablemente un activo financiero que de otra manera cumple con los requisitos para medirse al CAo en VRCOUI, como medido al valor razonable con cambios en resultado si al hacerlo elimina o reduce significativamente una asimetría contable que de otro modo surgiría. El Banco hasta el momento no ha hecho uso de esta opción.

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación Evaluación del modelo de negocio

El Banco realiza una evaluación del objetivo del modelo de negocio en el cual se mantienen los activos financieros a nivel de portafolio para reflejar, de la mejor manera, la forma en que se gestiona el negocio y en que se proporciona la información a la gerencia. La información que fue considerada incluye:

- Las políticas y los objetivos señalados para la cartera y la operación de esas políticas en la práctica. Estas incluyen si la estrategia de la gerencia se enfoca en cobrar ingresos por intereses contractuales, mantener un perfil de rendimiento de interés concreto o coordinar la duración de los activos financieros con la de los pasivos que dichos activos están financiando o las salidas de efectivo esperadas o realizar flujos de efectivo mediante la venta de los activos;

- Como se evalúa e informa al respecto al personal clave de la gerencia del Banco sobre el rendimiento de la cartera;

- Los riesgos que afectan el rendimiento del modelo de negocio (y los activos financieros mantenidos en el modelo de negocio) y la forma en que se administran dichos riesgos.

Evaluación si los fluios de efectivo contractuales son solamente pagos de principal e intereses Para el propósito de esta evaluación, ‘principal” es definido como el valor razonable del activo financiero al momento de reconocimiento inicial. ‘Interés” es definido como la consideración del valor del dinero en el tiempo y por el riesgo de crédito asociado al monto del principal vigente a un periodo de tiempo particular y por otros riesgos básicos de un acuerdo de préstamos y otros costos asociados (por ejemplo, riesgo de liquidez y costos administrativos), al igual que el margen de rentabilidad.

Al evaluar si los flujos de efectivo contractuales son solamente pagos de principal e intereses, el Banco considerará los términos contractuales del instrumento. Esto incluye la evaluación para determinar si el activo financiero contiene un término contractual que pudiese cambiar el periodo o monto de los flujos de efectivo contractuales a tal modo que no cumpla con esta condición. Al hacer esta evaluación el Banco considera:

- Eventos contingentes que cambiarán el monto y periodicidad de los flujos de efectivo;

- Condiciones de apalancamiento;

- Términos de pago anticipado y extensión;

- Términos que limitan al Banco para obtener flujos de efectivo de activos específicos (por ejemplo, acuerdos de activos sin recursos); y

- Características que modifican las consideraciones para el valor del dinero en el tiempo, por ejemplo, revisión periódica de tasas de interés.

81-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación Reclasificación

Los activos financieras no se reclasifican después de su reconocimiento inicial, excepto en el período posterior a la modificación del modelo de negocio para la administración de activos financieros.

Pasivos financieros

El Banco clasifica todos los pasivos financieros como medidos posteriormente a costo amortizado.

(a.3) Baja de activos y pasivos financieros Activos Financieros

El Banco da de baja un activo financiero cuando expiran los derechos contractuales a los flujos de efectivo del activo financiero, o transfiere los derechos para recibir los flujos de efectivo contractuales en una transacción en la que sustancialmente todos los riesgos y beneficios de la propiedad del activo financiero son transferidos o en los cuales el Banco no transfiere ni retiene sustancialmente todos los riesgos y ventajas de la propiedad y no retiene el control del activo financiero.

Al dar de baja un activo financiero, la diferencia entre el valor en libros del activo (o el valor en libros asignado a la porción del activo dado de baja) y la suma de (i) la contraprestación recibida (incluyendo cualquier activo nuevo obtenido menos cualquier pasivo nuevo asumido) y (H) cualquier ganancia o pérdida acumulada que haya sido reconocida en otros resultados integrales se reconoce en resultados.

En las transacciones en las que el Banco no retiene ni transfiere sustancialmente todos los riesgos y beneficios de la propiedad de un activo financiero y retiene el control sobre el activo, el Banco continúa reconociendo el activo en la medida de su participación continua, determinada por la extensión a lo que está expuesto a cambios en el valor del activo transferido.

La continua participación que tome la forma de una garantía sobre el activo transferido se mide por el menor entre el valor en libros original del activo y el importe máximo de la consideración que el Banco podría ser obligado a pagar.

Pasivos Financieros

Un pasivo financiero es dado de baja cuando se extingue la obligación, en virtud de la responsabilidad, cuando la obligación especificada en el contrato haya sido pagada o cancelada, o haya expirado.

(a.4) Modificación de Activos y Pasivos Financieros

Activos financieros

Si se modifican los términos de un activo financiero, el Banco evalúa si los flujos de efectivo del activo modificado son sustancialmente diferentes. Si los flujos de efectivo son sustancialmente diferentes, entonces los derechos contractuales a los flujos de efectivo del activo financiero original se consideran caducados. En este caso, el activo financiero original se da de baja en cuentas y se reconoce un nuevo activo financiero a su valor razonable.

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Si los flujos de efectivo del activo modificado contabilizado al costo amortizado no son sustancialmente diferentes, la modificación no dará como resultado la baja en cuentas del activo financiero. En este caso, el Banco vuelve a calcular el importe en libros bruto del activo financiero y reconoce el importe derivado del ajuste del importe en libros bruto como una ganancia o pérdida por modificación en resultados. Si dicha modificación se lleva a cabo debido a dificultades financieras del deudor, entonces la ganancia o pérdida se presenta junto con las pérdidas por deterioro. En otros casos, se presenta como ingreso por intereses.

Pasivos Financieros

El Banco da de baja a un pasivo financiero cuando se modifican sus términos y los flujos de efectivo del pasivo modificado son sustancialmente diferentes. En este caso, un nuevo pasivo financiero basado en los términos modificados se reconoce al valor razonable. La diferencia entre el importe en libros del pasivo financiero extinguido y el nuevo pasivo financiero con condiciones modificadas se reconoce en resultados.

(a.5) Compensación de Activos y Pasivos Financieros

Los activos y pasivos financieros solamente se compensan para efectos de presentación en el estado de situación financiera cuando el Banco tiene un derecho exigible legalmente de compensar los importes reconocidos y tenga la intención de liquidar el importe neto, o de realizar el activo y liquidar el pasivo simultáneamente. Los ingresos y gastos son presentados sobre una base neta, sólo cuando sea permitido o requerido por una NllF, o sí las ganancias o pérdidas proceden de un grupo de transacciones similares.

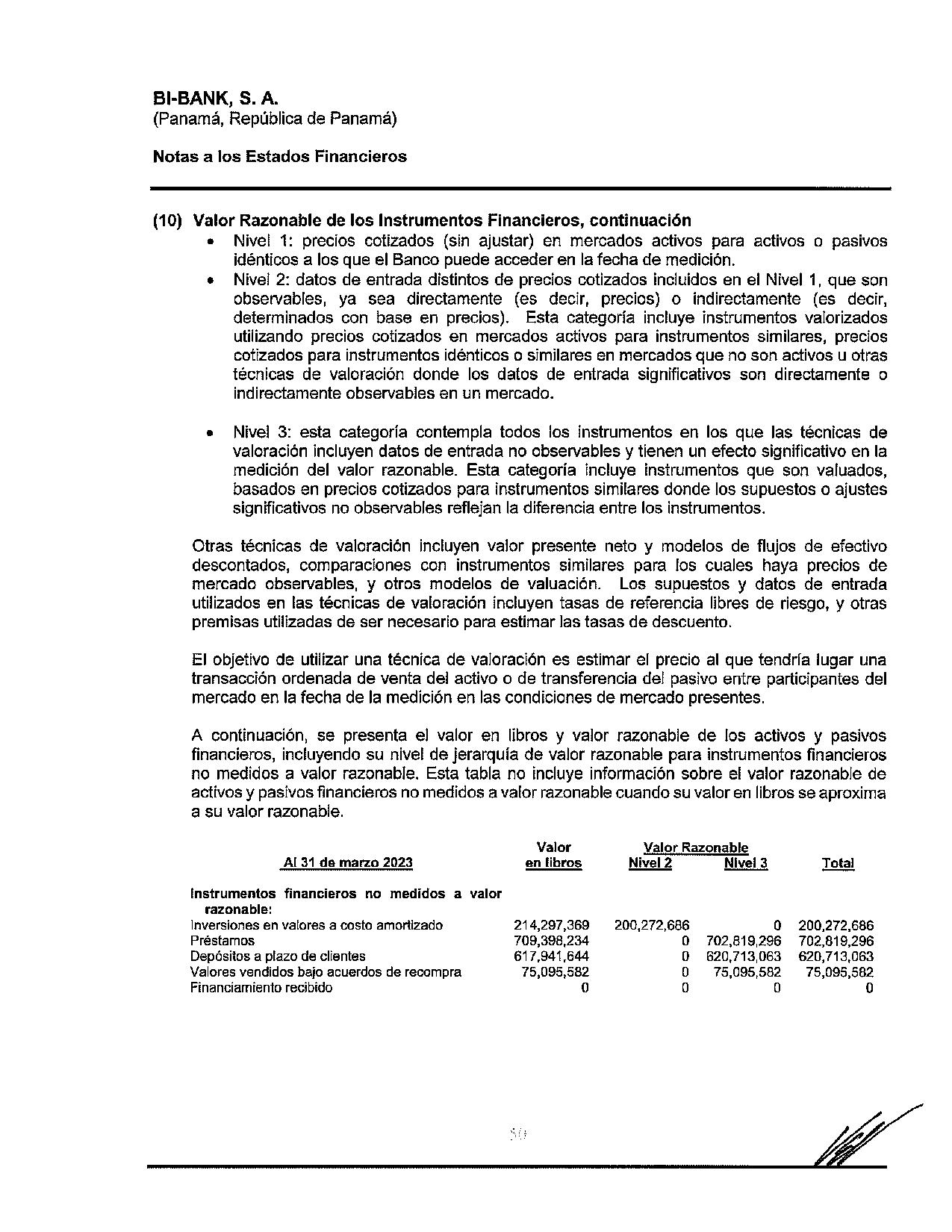

(b) Medición de Valor Razonable

El valor razonable es el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado principal en la fecha de medición o, en su ausencia, en el mercado más ventajoso al cual el Banco tenga acceso en el momento. El valor razonable de un pasivo refleja el efecto del riesgo de incumplimiento.

Cuando es aplicable, el Banco mide el valor razonable de un instrumento utilizando un precio cotizado en un mercado activo para tal instrumento. Un mercado es considerado como activo, si las transacciones de estos activos o pasivos tienen lugar con frecuencia y volumen suficiente para proporcionar información para fijar precios sobre una base continua.

Cuando no existe un precio cotizado en un mercado activo, el Banco utiliza técnicas de valoración que maximizan el uso de datos de entrada observables relevantes y minimizan el uso de datos de entrada no observables. La técnica de valoración escogida incorpora todos los factores que los participantes del mercado tendrían en cuenta al fijar el precio de una transacción.

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

La mejor evidencia del valor razonable de un instrumento financiero en el reconocimiento inicial es normalmente el precio de transacción. Si el Banco determina que el valor razonable en el reconocimiento inicial difiere del precio de la transacción y el valor razonable no se evidencia por un precio cotizado en un mercado activo para un activo o pasivo idéntico ni se basa en una técnica de valoración para la cual se juzga para ser insignificante en relación con la medición, entonces el instrumento financiero se mide inicialmente a su valor razonable, ajustado para diferir la diferencia entre el valor razonable en el reconocimiento inicial y el precio de la transacción. Posteriormente, esa diferencia se reconocerá en resultados sobre una base adecuada a lo largo de la vida útil del instrumento, pero a más tardar cuando la valuación esté completamente respaldada por datos de mercado observables o cuando la transacción se cierre.

El valor razonable de un depósito a la vista no es inferior al monto a pagar cuando se convierta exigible, descontado desde la primera fecha en la que pueda requerirse el pago.

El Banco reconoce las transferencias entre niveles de la jerarquía del valor razonable al final del periodo durante el cual ocurrió el cambio.

(c) Efectivo y Equivalentes de Efectivo

Para propósitos del estado de flujos de efectivo, los equivalentes de efectivo incluyen depósitos a la vista y depósitos a plazo en bancos con vencimientos originales de tres meses o menos, excluyendo los depósitos restringidos o pignorados.

(d) Préstamos

Los préstamos se miden inicialmente a su valor razonable más los costos incrementales directos a la transacción, y posteriormente a costo amortizado utilizando el método detasa de interés efectiva. Las comisiones no devengadas se reconocen como ingresos durante la duración de los préstamos utilizando el método de tasa de interés efectiva.

(e) Deterioro de activos financieros

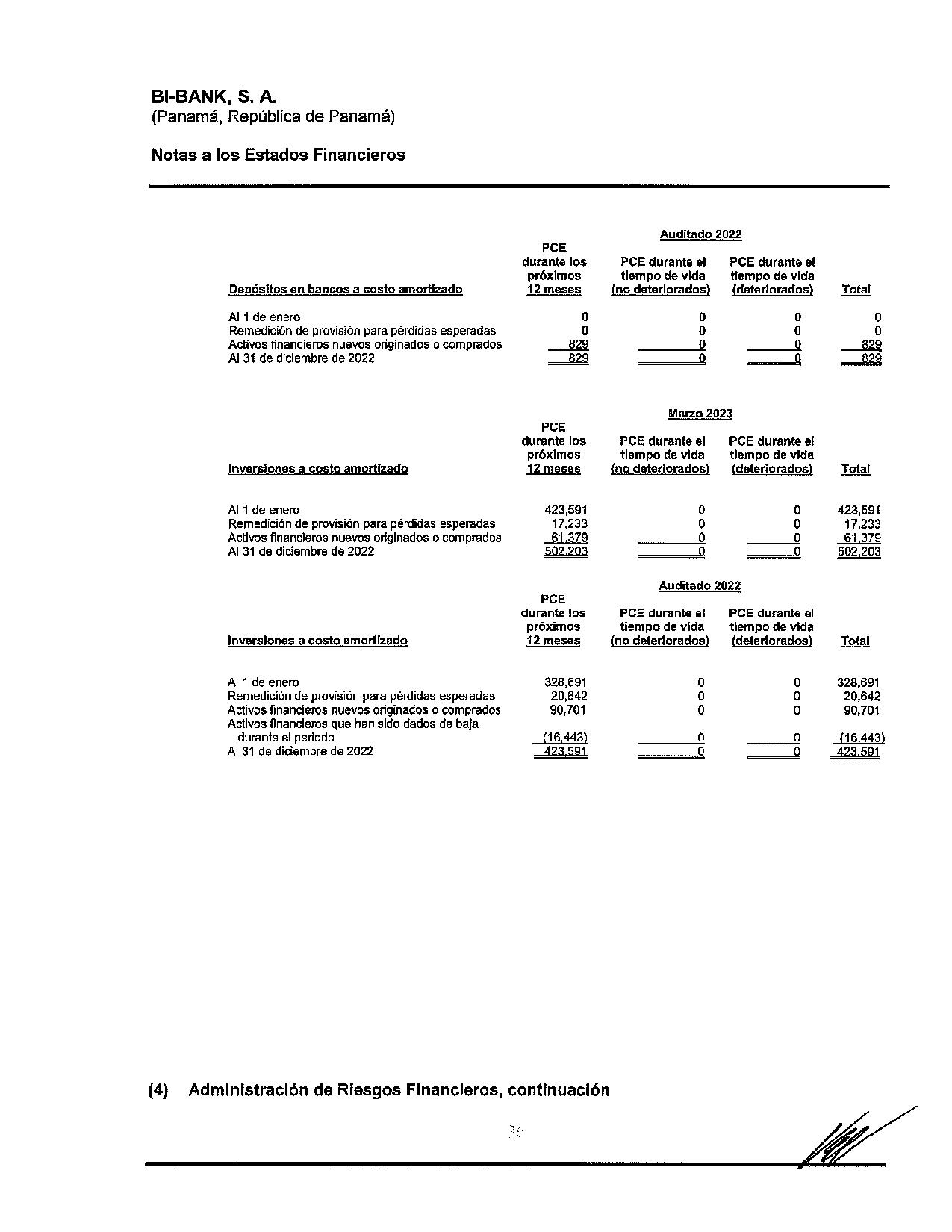

El Banco reconoce la reserva para pérdidas crediticias esperadas (PCE) en los siguientes instrumentos financieros:

Depósitos en Bancos

Inversiones en instrumentos de deuda;

Préstamos por cobrar

Cuentas por cobrar

Contratos de garantía financiera emitidos irrevocables; y

Compromisos de préstamo emitidos irrevocables.

No se reconocen pérdidas por deterioro sobre inversiones en instrumentos de patrimonio.

BI-BANK, 5. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

El Banco mide las reservas para pérdidas en un monto igual a las pérdidas crediticias esperadas durante el tiempo de vida, a excepción de los siguientes, para los cuales se miden como pérdidas crediticias esperadas durante los próximos 12 meses:

Inversiones en instrumentos de deuda que se determina que reflejan riesgo de crédito bajo a la fecha de reporte; y Otros instrumentos financieros sobre los cuales el riesgo de crédito no ha incrementado significativamente desde su reconocimiento inicial.

Para el resto de los casos, las reservas se reconocen con base en el monto equivalente a la PCE durante el tiempo de vida total del activo.

El Banco considera que una inversión en un instrumento de deuda refleja un riesgo de crédito bajo, cuando su ‘calificación de riesgo de crédito’ es equivalente a la definición globalmente entendida como ‘grado de inversión’. El Banco no aplica la excepción de bajo riesgo de crédito para ningún otro instrumento financiero.

La PCE ‘a 12 meses’ es la porción de la PCE que resulta de eventos de pérdida sobre un instrumento financiero que son posibles dentro de un lapso de 12 meses posterior a la fecha de reporte. Los instrumentos financieros para los cuales se reconocen PCE ‘a 12 meses’, son denominados como instrumentos financieros en ‘Etapa 1’. Los instrumentos financieros que han sido asignados a la ‘Etapa 1’ no han experimentado un incremento significativo en el riesgo de crédito desde su reconocimiento inicial y no presentan un deterioro crediticio.

La PCE durante el tiempo de vida del activo financiero, son las PCE resultantes de todos los posibles eventos de incumplimiento sobre la vida esperada del instrumento financiero o su máximo periodo contractual de exposición. Los instrumentos financieros para los cuales se reconocen PCE ‘durante el tiempo de vida’ pero que no presentan un deterioro crediticio, son denominados como instrumentos financieros en “Etapa 2”. Los instrumentos financieros que han sido asignados a la “Etapa 2” son aquellos que han experimentado un incremento significativo en el riesgo de crédito desde su reconocimiento inicial, pero que no presentan un deterioro crediticio.

Los instrumentos financieros para los cuales se reconocen PCE ‘durante el tiempo de vida’ y que presentan un deterioro crediticio son denominados como instrumentos financieros en ‘Etapa 3’.

Insumos en la medición de la PCE

Los insumos clave en la medición de la PCE son términos de las siguientes variables:

• Probabilidad de Incumplimiento (PI)

• Pérdida dado el incumplimiento (PDI)

• Exposición ante el Incumplimiento (El)

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Los modelos estadísticos fueron reconocidos de firmas reconocidas a niveles internacionales y desarrollados con datos históricos del grupo financiero al que pertenece. Estos modelos se alimentan de factores cuantitativos de los clientes y pueden también considerar factores cualitativos. En caso de las inversiones extranjeras y depósitos colocados, la PCE se obtiene de la probabilidad de impago implícita en los “Credit Default Swaps” y otros utilizados como proxys para cada bono o depósito con base en su calificación de crédito internacional e industria.

A partir del mes de junio 2021 el Banco logró construir e implementar un modelo de Pl, basado en el comportamiento histórico de la morosidad propia del Banco, mediante el establecimiento de matrices de transición discreta, lo cual es aplicado a toda la cartera, con excepción de los créditos con riesgo país Guatemala. Para dichos créditos el Banco utiliza una escala de acuerdo al sector donde operan los clientes, tomando en cuenta el desenvolvimiento del mercado en dichas regiones la entidad mantiene las Pl que resulta ser la mejor aproximación de la probabilidad de incumplimiento de los clientes de cada región, esto aplica para los sectores económicos donde el Banco no cuenta con historia propia de morosidad.

El Banco puede calibrar el estimado de la PDI para diferentes escenarios económicos. En el caso de las inversiones extranjeras y depósitos colocados, el Banco utilizó la PDI implícita en los CDS y otras mediciones reconocidas.

En la mayoría de los casos la El es equivalente al saldo vigente de los contratos.

El Banco determina la El de la exposición actual de la contraparte y los cambios potenciales a la cifra actual permitida bajo contrato, incluyendo cualquier amortización.

Medición de la PCE

La PCE es la probabilidad ponderada estimada de pérdidas crediticias y es medida de la siguiente manera:

- Los activos financieros que no presentan deterioro crediticio a la fecha de reporte: el valor presente de todos los atrasos de pagos contractuales de efectivo (por ejemplo, la diferencia entre los flujos efectivos adeudados al Banco de acuerdo al contrato y los flujos de efectivo que el Banco espera recibir);

- Activos financieros que están deteriorados a la fecha de reporte: la diferencia entre el valor en libros y el valor presente entre de los flujos de efectivo futuros estimados.

- Compromisos de préstamos pendientes: el valor presente de la diferencia entre los flujos de cajas contractuales que son adeudados al Banco en el caso que se ejecute el compromiso y los flujos de caja que el Banco espera recibir; y

- Contratos de garantía financiera: los pagos esperados para reembolsar al tenedor menos cualquier monto que el Banco espera recuperar.

Bl-BANK, 5. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación Calificación de Riesgo de Crédito

El Banco asigna una calificación de riesgo de crédito a cada activo financiero con base a un modelo que considera la mora como principal indicador de deterioro. En lo que respecta a las inversiones extranjeras y depósitos colocados, se utilizó la calificación de riesgo internacional de Fitch, Standard and PooYs o Moodys y se cambió para establecer si había un incremento significativo de riesgo y para el cálculo de la Pl.

Las calificaciones de riesgo de crédito podrán ser definidas y calibradas para que el riesgo de pérdida incremente exponencialmente a medida que el riesgo de crédito se deteriora.

Cada exposición será asignada a una calificación de riesgo de crédito al momento del reconocimiento inicial basado en información disponible sobre el deudor. Las exposiciones estarán sujetas al seguimiento continuo, que puede resultar en el desplazamiento de una exposición a una calificación de riesgo de crédito distinta.

Determinar si el riesgo de crédito ha incrementado significativamente

El Banco determina que una exposición a riesgo de crédito refleja un incremento significativo desde su reconocimiento inicial si, basado en los modelos de clasificación de riesgo de crédito y o días de morosidad, se presenta una desmejora significativa sobre un rango determinado.

En ciertas instancias, fundamentado la toma de decisiones en el juicio experto y, en la medida de lo posible, experiencia histórica relevante propia o del grupo financiero al que se pertenece, el Banco determina que una exposición ha incrementado significativamente su riesgo de crédito basándose en indicadores cualitativos particulares que considera son relevantes y cuyo efecto no se refleja integralmente de otra forma.

Como límite, y según lo requerido por NIIF 9, un incremento significativo en el riesgo de crédito ocurre a más tardar cuando un activo presenta morosidad por más de 60 días. El Banco determina el periodo de morosidad contando el número de los días desde el primer compromiso de pago no cubierto.

El Banco monitorea la efectividad de los criterios utilizados para identificar incrementos significativos en el riesgo de crédito por medio de revisiones regulares.

El Banco ha tomado como principales indicadores del incremento significativo en el riesgo las variaciones y los días de morosidad, puntuación de cobros y calificación de riesgo.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación Definición de pérdida

El Banco considera un activo financiero en incumplimiento cuando:

• Es poco probable que el deudor pague completamente sus obligaciones de crédito al Banco, sin toma de acciones por parte del Banco para adjudicar colateral (en el caso que mantengan); o

• El deudor presenta morosidad de más de 90 días en cualquier obligación crediticia.

Al evaluar si un deudor se encuentra en incumplimiento, el Banco consideró los siguientes indicadores:

• Cuantitativos el estatus de morosidad y no pago sobre otra aplicación del mismo emisor del Banco, y

• Cualitativos el incumplimiento de cláusulas contractuales

Los insumos utilizados en la evaluación de los instrumentos financieros, se encuentran en incumplimiento pueden variar a través del tiempo para reflejar cambios en circunstancias y tendencias.

Generando la estructura de término de la Pl Actualmente el Banco, cuenta con un modelo de calificación interna. Las probabilidades de incumplimiento provienen de matrices de transacción históricas, que a la fecha ofrecen la mejor aproximación a la probabilidad de incumplimiento de los clientes del Banco.

Los días de morosidad son el insumo principal para determinar la estructura de término de la Pl para las diferentes exposiciones en la cartera de crédito. La intención de obtener información de desempeño y pérdida sobre las exposiciones al riesgo de crédito es poder levantar un análisis por morosidad, segmento, tipo de producto y deudor, así como la calificación de riesgo de crédito.

El Banco incluye el análisis de identificación y calibración de las relaciones entre cambios en las tasas de pérdida y los cambios de factores macro económicos clave sobre el riesgo de pérdida. El principal indicador macro económico es la variación en el Producto Interno Bruto (PIB), la tasa de inflación, la morosidad del sistema bancario panameño, el índice de actividad económica y el PC, entre otros.

La Pl de las inversiones extranjeras y depósitos colocados se estimó usando proxys de mercados líquidos (Credit Default Swaft “CDS”) con base en la calificación de riesgo internacional y la industria de la inversión a depósito.

Proyección de condiciones futuras

El Banco incorpora información sobre condiciones futuras tanto en su evaluación de si el riesgo de crédito de un instrumento ha incrementado significativamente desde su reconocimiento inicial como en su medición de PCE.

iv

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Se espera que el caso base representa el resultado más probable y alineado con la información utilizada por el Banco para otros propósitos, como la planeación estratégica y el presupuesto. Los otros escenarios representarían un resultado más optimista y pesimista. El Banco también planea realizar periódicamente pruebas de tensión de impacto extremo para calibrar la determinación de estos otros escenarios representativos.

Activos financieros modificados

Los términos contractuales por los créditos pueden ser modificados por un número de razones, incluyendo cambios en las condiciones de mercado, retención de clientes y otros factores no relacionados a un actual o potencial deterioro del crédito del cliente.

Cuando los términos de un activo financiero son modificados, y la modificación no resulta en una baja de cuenta del activo en el estado de situación de si el riesgo de crédito ha aumentado significativamente refleja comparaciones de:

• La Pl por la vida remanente a la fecha del reporte basado en los términos modificados; con

• La Pl por la vida remanente estimada basada en datos a la fecha de reconocimiento inicial y los términos originales contractuales.

El Banco renegociará préstamos a clientes en dificultad financiera para minimizar las oportunidades del recaudo y minimizar el riesgo de incumplimiento. Bajo las políticas de renegociación del Banco a los clientes en dificultades financieras se les otorgan concesiones que generalmente corresponden a disminuciones en las tasas de interés, ampliación de los plazos para el pago, rebajas en los saldos adeudados o en una combinación de los anteriores.

Para activos financieros modificados como parte de las políticas de renegociación del Banco, la estimación de las Pl reflejará si las modificaciones han mejorado o restaurado la habilidad del Banco para recaudar los intereses y el principal y las experiencias previas del Banco de acciones similares. Como parte de este proceso el Banco evalúa el cumplimiento de los pagos por deudor contra los términos modificados de la deuda y considera varios indicadores de comportamiento de dicho deudor o grupo de deudores modificados.

Generalmente los indicadores de reestructuración son un factor relevante de incremento en el riesgo de crédito. Por consiguiente, un deudor reestructurado necesita demostrar un comportamiento de pagos consistentes sobre un periodo de tiempo antes de no ser considerado más como un crédito deteriorado o que la Pl ha disminuido de tal forma que la provisión puede ser revertida y el crédito medido por deterioro en un plazo de doce meses posterior a la fecha del reporte.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Si la modificación de un activo financiero medido a CA no resulta en una baja del activo financiero, el Banco recalcula primeramente el valor en libros bruto del activo financiero utilizando la tasa original efectiva de interés del activo reconociendo al ajuste resultante como una modificación a la ganancia o pérdida en el resultado. Algunos costos y honorarios incurridos y honorarios recibidos como parte de la modificación, ajustan el valor en libros brutos del activo financiero modificado y son amortizados sobre el vencimiento del activo financiero modificado.

Activos financieros con deterioro crediticios

En cada fecha de reporte, el Banco evalúa si los activos financieros medidos a CA, presentan un deterioro crediticio (denominados como activos financieros en ‘Etapa 3”). Un activo financiero presenta deterioro “crediticio” cuando ocurren uno o más eventos que tienen impacto negativo en los flujos de efectivo futuros esperados del activo financiero.

La evidencia de que un activo financiero tiene deterioro crediticio incluye los siguientes datos observables:

- Dificultad financiera significativa del deudor o emisor;

- Un incumplimiento de contrato, como evento de ausencia de pago o mora;

- La restructuración de un préstamo o anticipo por parte del Banco en términos que el Banco no consideraría de otro modo;

- Es cada vez más probable que el deudor entre en bancarrota o una reorganización financiera; o

- La desaparición de un mercado activo para una inversión en valores debido a dificultades financieras.

- Además, un préstamo que presente morosidad a más de 90 días se considera deteriorado, a menos que dicho supuesto pueda ser refutado empleando la información propia de la cartera de crédito del Banco.

Al hacer una evaluación de si una inversión en deuda soberana tiene deterioro crediticio, el Banco considera los siguientes factores:

- La evaluación del mercado sobre solvencia reflejada en los rendimientos de los bonos;

- La evaluación de solvencia de las ganancias de las calificadoras;

- La capacidad del país para acceder a los mercados de capitales para la emisión de nuevas deudas;

- La probabilidad de que la deuda se reestructure, lo que hace que los tenedores sufran pérdidas a través de la condonación de la deuda voluntaria u obligatoria.

Rl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Presentación de la reserva para PCE en el estado de situación financiera

Las reservas para PCE se presentan en el estado de situación financiera de la siguiente manera:

- Activos financieros medidos a CA: como una deducción del valor en libros bruto de los activos.

- Compromisos de préstamos y contratos de garantía financiera irrevocables: generalmente, como una provisión.

Los aumentos a las reservas de la PCE son efectuados con cargos en el estado de resultados. Los castigos son deducidos de la reserva de la PCE, y las recuperaciones posteriores son adicionadas. La reserva de la PCE también se reduce por reversiones con crédito a resultados.

Castigos

Los préstamos y las inversiones en instrumento de deuda se dan de baja (ya sea en forma parcial o total) cuando no existen expectativas razonables de recuperación. Este es generalmente el caso cuando el Banco determina que el deudor no tiene activos o fuentes de ingresos que podrían generar suficientes flujos de efectivos para pagar los montos adeudados sujeto a la perdida por deterioro, sin curso de acciones por parte del Banco para adjudicar colateral (en el caso que mantengan). Sin embargo, los activos financieros que se dan de baja aún podrían estar sujetos a actividades de cumplimiento para efectuar los procedimientos del Banco para la recuperación de los montos adeudados.

El mecanismo para determinar la probabilidad de incumplimiento de acuerdo con la metodología de PCE se detalla a continuación:

• Etapa 1. Activos sin deterioro significativo o en situación normal. Incluye los contratos de crédito que mantienen un comportamiento regular respecto a sus flujos o los deudores no muestran indicios de debilidades financieras y administrativas.

• Etapa 2. Activos con incremento significativo de riesgo, valorando los siguientes criterios:

- Contratos con calificación de riesgo estipulada como de incremento significativo cuando ha sido originado como calificación menor.

- Contratos que poseen más de 60 días de atraso.

- Contratos que estén re-estructurados y tengan más de 30 días de atraso y menos de 90 días de retraso.

- Contratos que a criterio de la organización se haya incrementado significativamente su riesgo. Por ejemplo, casos de clientes con dificultad financiera o problemas de liquidez; clientes despedidos o que han renunciado a sus trabajos; y otras que la organización determine.

- Se mantiene en la etapa para operaciones que fueron reestructuradas durante tres 3 meses con mora menor a 30 días.

BI-BANK, 5. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

Etapa 3. Activos con evidencia objetiva de deterioro, valorando los siguientes criterios:

- Contratos con más de 90 días de atraso

- Contratos que estén en algún proceso judicial

- Contratos con calificación definida como incumplimiento, en los casos que utilice scores o ratings.

- Contratos que la organización considere con deterioro objetivo. Entre las condiciones podrían estar: situación de quiebra del cliente; deudos en prisión; muerte del deudor sin cobertura del seguro; y otras que la organización podría incluir.

Para las operaciones catalogadas dentro de esta etapa se asigna una PD equivalente a 1, pues ya se considera en situación de default y su probabilidad de caer en default es de 100%.

(~2 Mobiliario, Equipos y Mejora a la Propiedad

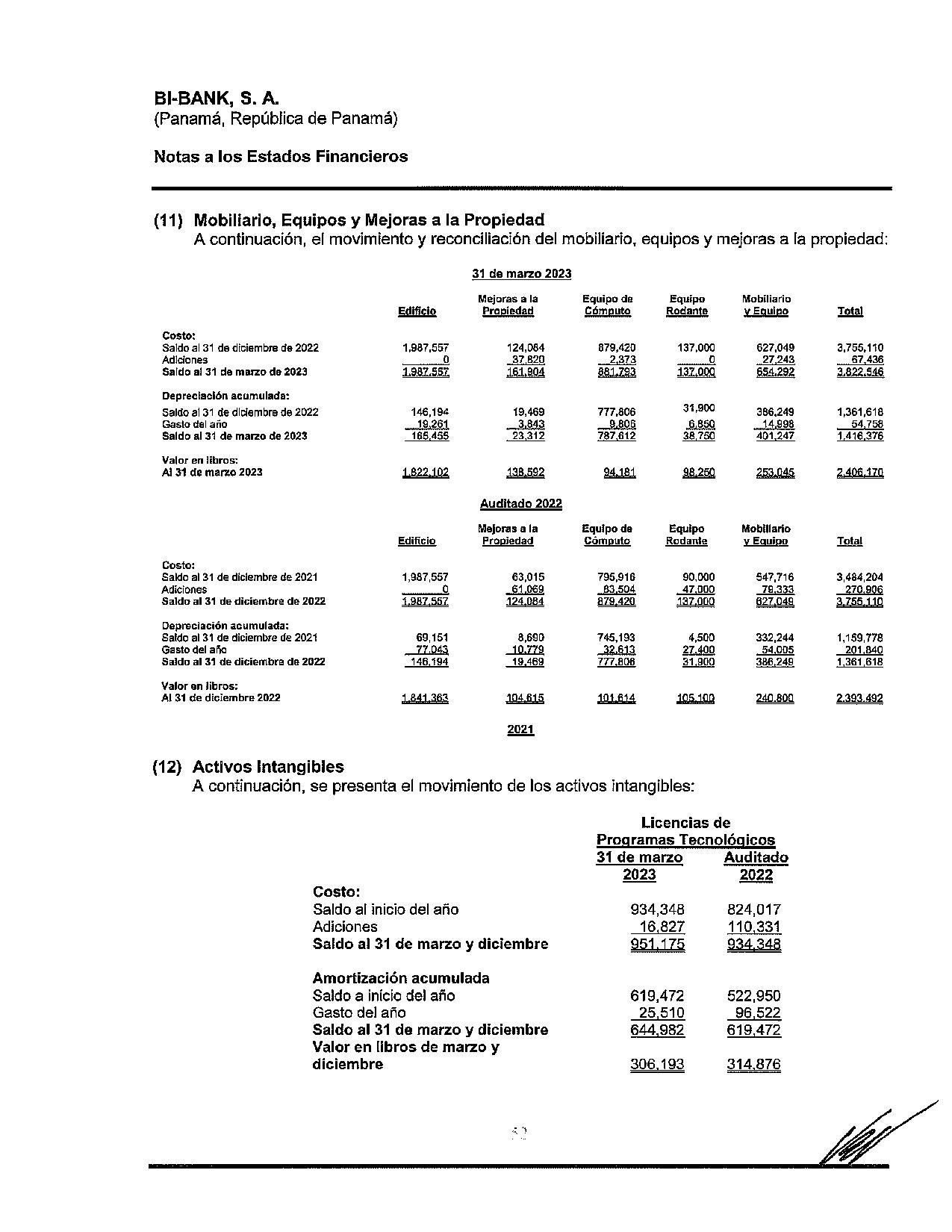

El mobiliario, equipo y mejoras a la propiedad, comprenden edificios, mobiliario y equipos utilizados por la oficina del Banco. Todas las mejoras a la propiedad, mobiliario y equipo son registrados a costo histórico menos depreciación y amortización acumulada.

El costo histórico incluye el gasto que es directamente atribuible a la adquisición de los bienes.

Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que el Banco obtenga los beneficios económicos futuros asociados al bien y el costo del bien se pueda medir confiablemente. Los costos considerados como reparaciones y mantenimiento se cargan al estado de resultados durante el período financiero en el cual se incurren.

La construcción en proceso, esta contabilizada al costo de adquisición de los pagos por avance de obra, intereses y otros costos indirectos, los gastos generales y administrativos, no identificables específicamente con la construcción, se registran en el estado de resultados. Una vez finalizados los trabajos, el valor de la construcción pasa a formar parte del mobiliario, equipos y mejoras a la propiedad.

El gasto por depreciación de mobiliario y equipos y amortización de mejoras a la propiedad, se cargan a los resultados del periodo corriente utilizando el método de línea recta considerando la vida útil de los activos. La vida útil de los activos se resume como sigue:

Edificio 30 años Mejoras a edificio 10 años Mobiliario y equipo 10 años Equipo de comunicaciones 10 años Equipo de cómputo 5 años Equipo rodante 5 años

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

La vida útil de los activos se revisa y se ajusta si es apropiado, en cada fecha de reporte. Se revisan para deterioro siempre que los acontecimientos o los cambios en circunstancias indiquen que el valor en libros pueda no ser recuperable. El valor en libros de un activo se reduce inmediatamente a su valor recuperable si el valor en libros del activo es mayor que el valor recuperable estimado. La cantidad recuperable es la más alta entre el valor razonable del activo menos el costo de vender y su valor en uso.

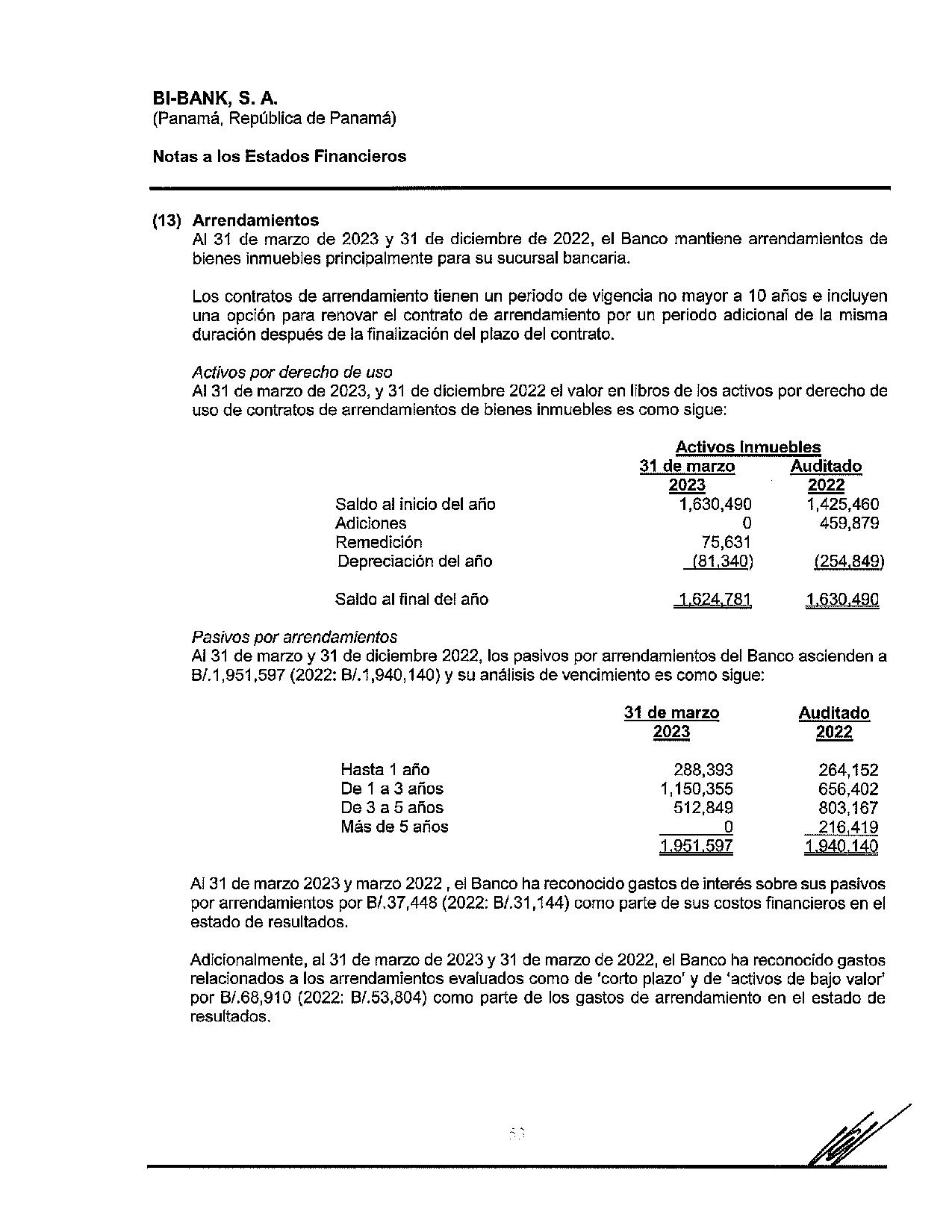

(g) Arrendamientos

Al inicio de un contrato, El Banco evalúa si un contrato es, o contiene, un arrendamiento. Un contrato es, o contiene, un arrendamiento si el contrato transmite el derecho de controlar el uso de un activo identificado por un período de tiempo a cambio de una consideración. Para evaluar si un contrato transmite el derecho de controlar el uso de un activo identificado, El Banco evalúa si:

- El contrato implica el uso de un activo identificado - esto puede especificarse explícita o implícitamente y debe ser físicamente distinto o representar sustancialmente toda la capacidad de un activo distinto físicamente. Si el proveedor tiene un derecho de sustitución sustancial, entonces el activo no se identifica;

- El Banco tiene derecho a obtener sustancialmente todos los beneficios económicos del uso del activo durante todo el período de uso;

- El Banco tiene derecho a dirigir el uso del activo. El Banco tiene este derecho cuando puede tomar las decisiones más relevantes para cambiar cómo y para qué propósito se utiliza el activo. En casos excepcionales en los que la decisión sobre cómo y para qué propósito se usa el activo está predeterminada, El Banco tiene el derecho de dirigir el uso del activo si:

El Banco tiene el derecho de operar el activo; o El Banco designó el activo de una manera que predetermina cómo y para qué propósito será utilizado.

Al inicio o en la reevaluación de un contrato que contiene un componente de arrendamiento, el Banco asigna la consideración en el contrato a cada componente de arrendamiento sobre la base de sus precios independientes relativos. Sin embargo, para los arrendamientos de terrenos y edificios en los que es arrendatario, El Banco ha elegido no separar los componentes de no-arrendamiento del contrato y contabilizarlos en un único componente de arrendamiento junto con los componentes que si califican como arrendatario Bajo NllF 16.

El Banco reconoce un activo por derecho de uso y un pasivo por arrendamiento en la fecha de inicio del arrendamiento. El activo por derecho de uso se mide inicialmente al costo, que comprende el monto inicial del pasivo por arrendamiento ajustado por cualquier pago de arrendamiento realizado en o antes de la fecha de inicio, más los costos directos iniciales incurridos y una estimación de los costos para desmantelar y eliminar el activo subyacente o para restaurar el activo subyacente o el sitio en el que se encuentra, menos los incentivos de arrendamiento recibidos.

-J

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

El activo por derecho de uso se deprecia posteriormente utilizando el método de línea recta desde la fecha de inicio hasta el final de la vida útil del activo por derecho de uso o al final del plazo del arrendamiento. La vida útil estimada de los activos por derecho de uso se determina sobre la misma base que la de los muebles, equipos y mejoras. Además, el activo por derecho de uso se reduce periódicamente por pérdidas por deterioro, si corresponde, y se ajusta para ciertas nuevas mediciones del pasivo por arrendamiento.

El pasivo por arrendamiento se mide inicialmente al valor presente de los pagos de arrendamiento que no se pagan en la fecha de inicio, descontados utilizando la tasa de interés implícita en el arrendamiento o, si esa tasa no puede determinarse fácilmente, la tasa de endeudamiento incremental del Banco.

Los pagos de arrendamiento incluidos en la medición del pasivo de arrendamiento comprenden lo siguiente:

Pagos de arrendamiento variables que dependen de un indice o una tasa, medidos inicialmente utilizando el índice o la tasa en la fecha de inicio;

El pasivo por arrendamiento se mide al costo amortizado utilizando el método de interés efectivo. Se vuelve a medir cuando hay un cambio en los pagos de arrendamiento futuros que surgen de un cambio en un indice o tasa, si hay un cambio en la estimación del Banco del monto que se espera pagar bajo una garantía de valor residual, o si el Banco cambia su evaluación de si ejercerá una opción de compra, extensión o terminación.

Cuando el pasivo por arrendamiento se vuelve a medir de esta manera, se realiza un ajuste correspondiente al importe en libros del activo por derecho de uso o se registra en resultados si el importe en libros del activo por derecho de uso se ha reducido a cero.

El Banco presenta los activos de derecho de uso que no cumplen con la definición de propiedades de inversión de acuerdo a la NIC 40, en el rubro de ‘activos por derecho de uso, netos’ en el estado de situación financiera.

Arrendamientos a corto plazo y arrendamientos de activos de bajo valor.

El Banco ha optado por no reconocer los activos por derecho de uso y los pasivos por arrendamientos para arrendamientos a corto plazo de equipos informáticos que tienen un plazo de arrendamiento de 12 meses o menos y arrendamientos de activos de bajo valor. El Banco reconoce los pagos de arrendamiento asociados con estos arrendamientos como un gasto en línea recta durante el plazo del arrendamiento, en el estado de resultados.

(ti) Activos Intangibles - Licencias de Programas Tecnológicos Los activos intangibles con vida útil definida, se reconocen inicialmente al costo y se amortizan durante su vida útil, la cual se revisa anualmente. La amortización se calcula utilizando el método de línea recta sobre sus vidas útiles de 5 años.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

(,) Depósitos de Clientes

Estos pasivos financieros corresponden a las fuentes principales de financiamiento del Banco. Son inicialmente medidos a valor razonable menos los costos directos incrementales de la transacción, y posteriormente, son medidos a su costo amortizado utilizando el método de la tasa de interés efectiva.

(O Provisiones

Una provisión es reconocida si, como resultado de un suceso pasado, el Banco tiene una obligación presente, ya sea legal o implícita, pueda hacerse una estimación fiable, y es probable que el Banco tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar tal pasivo u obligación.

(k) Beneficios a Empleados

(k. 1) Beneficios por Terminación

Los beneficios por terminación son reconocidos como gasto cuando el Banco no puede retirar la oferta relacionada con los beneficios y cuando el Banco reconoce los costos de reestructuración. Si no se espera liquidar los beneficios en su totalidad dentro de los doce meses posteriores a la fecha del estado de situación financiera, estos se descuentan.

(lc2) Beneficios a Corto Plazo

Los beneficios a corto plazo se reconocen como gastos a medida que se provee el servicio relacionado. El pasivo es reconocido por el monto no descontado que ha de pagarse por el Banco, si se tiene una obligación presente, legal o implícita de hacer tales pagos como consecuencia de sucesos pasados y pueda realizarse una estimación fiable de la obligación.

(1) Valores Vendidos bajo Acuerdos de Recompre

Los valores vendidos bajo acuerdos de recompra son transacciones de financiamiento a corto plazo con garantía de valores, en las cuales se tiene la obligación de recomprar los valores vendidos en una fecha futura y aun precio determinado. La diferencia entre el precio de venta y el valor de compra futura se reconoce como gasto de intereses bajo el método de tasa de interés efectiva.

Los valores entregados como colateral seguirán contabilizados en los estados financieros, ya que la contraparte no tiene derecho de propiedad de los mismos a menos que haya un incumplimiento de contrato por parte del Banco.

(m) Patrimonio

El Banco clasifica un instrumento de capital como pasivo o patrimonio de acuerdo a la sustancia y términos contractuales del instrumento. Un instrumento de patrimonio es cualquier contrato que ponga de manifiesto una participación residual en los activos de una entidad, después de deducir todos sus pasivos.

Bl-BANK, S. A.

-7,

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

(n) Ingresos y Gastos por Intereses

Los ingresos y gastos por intereses son reconocidos en el estado de resultados utilizando el método de tasa de interés efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero, con el valor en el importe en libros de activos financieros o el costo amortizado de pasivos financieros. Para calcular la tasa de interés efectiva, el Banco estimará los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero, pero no tendrá en cuenta las pérdidas crediticias futuras.

El cálculo incluye todas las comisiones, costos de transacción y cualquier otra prima o descuento pagado o recibido que sea parte integral de la tasa de interés efectiva. Los costos de transacción son los costos incrementales directamente atribuibles a la adquisición, emisión o disposición de un activo o pasivo.

Los ingresos y gastos por intereses presentados en el estado de resultados incluyen intereses por activos y pasivos financieros medidos a costo amortizado calculados sobre una base de tasa de interés efectiva.

Generalmente, las comisiones sobre activos financieros a corto plazo son reconocidas como ingreso bajo el método de tasa de interés efectiva debido a su vencimiento a corto plazo.

(o) Honorarios y Comisiones

Los ingresos y gastos por honorarios y comisiones que son parte integral de la tasa de interés efectiva de un activo o pasivo financiero se incluyen en la tasa de interés efectiva.

Los ingresos y gastos por honorarios y comisiones tanto pagadas como recibidas, distintas de los incluidos al determinar la tasa de interés efectiva, incluyen servicios bancarios, primas y otras comisiones por servicios, administración y manejo de cuentas, los cuales son reconocidos cuando el servicio es prestado o recibido.

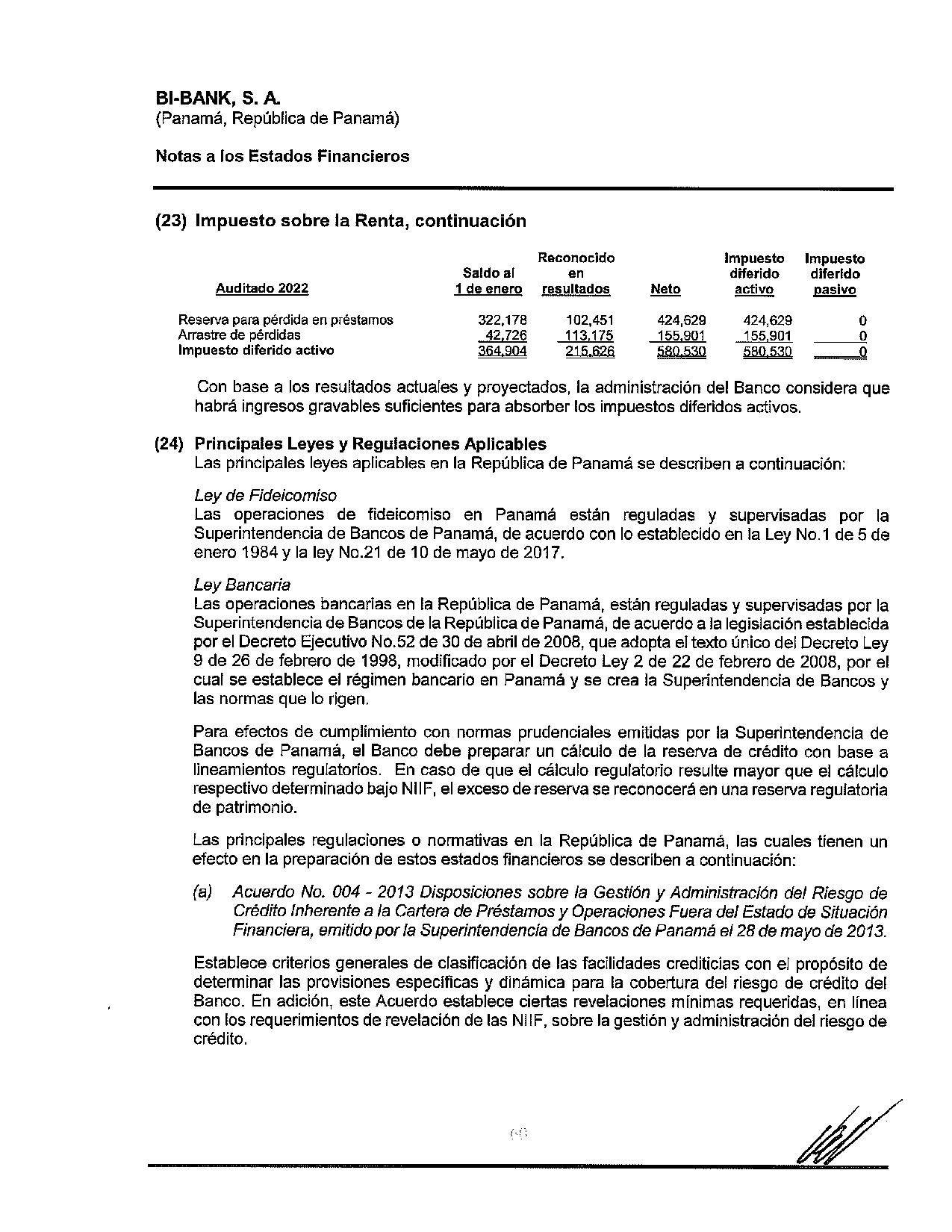

(p) Impuesto sobre la Renta

El impuesto sobre la renta estimado es el impuesto a pagar sobre la renta gravable del año, utilizando las tasas de impuesto vigentes a la fecha del estado de situación financiera y cualquier otro ajuste del impuesto sobre la renta de años anteriores.

El impuesto sobre la renta diferido representa el monto de impuestos por pagar y/o por cobrar en años futuros, que resulta de diferencias temporarias entre los saldos en libros de cada activo y pasivo para reportes financieros y los saldos para propósitos fiscales, utilizando las tasas impositivas que se espera aplicar a las diferencias temporarias cuando sean reversadas, basándose en las leyes que han sido aprobadas o a punto de ser aprobadas a la fecha del estado de situación financiera. Estas diferencias temporarias se esperan reversar en fechas futuras. Si se determina que el impuesto diferido no se podrá utilizar en años futuros, éste sería disminuido total o parcialmente.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

(q) Operaciones de Fideicomiso

Los activos mantenidos en fideicomisos o en función de fiduciario no se consideran parte del Banco y, por consiguiente; tales activos y su correspondiente ingreso no se incluyen en los presentes estados financieros. Es obligación del Banco administrar los recursos de los fideicomisos de conformidad con los contratos y en forma independiente de su patrimonio.

El Banco cobra una comisión por la administración fiduciaria de los fondos en fideicomisos, la cual es pagada por los fideicomitentes sobre la base del monto que mantengan los fideicomisos o según acuerdos entre las partes. Estas comisiones son reconocidas como ingresos de acuerdo a los términos de los contratos de fideicomisos ya sea de forma mensual, trimestral o anual sobre la base de devengado.

(r) Uniformidad en la presentación de los estados financieros

Las políticas de contabilidad detalladas anteriormente consistentemente en los periodos presentados en los estados financieros. han sido aplicadas

(s) Reconocimiento de ingresos por honorarios y comisiones

Los ingresos por honorarios y comisiones de los contratos con clientes se miden con base a la contraprestación especificada en el contrato con el cliente. El Banco reconoce los ingresos cuando transfiere el control sobre un servicio a un cliente.

La siguiente tabla presenta información sobre la naturaleza y la oportunidad de la satisfacción de las obligaciones de desempeño en contratos con los clientes, incluyendo términos de pago significativos, y las políticas de reconocimiento de ingresos relacionadas.

Tipo de servicios

Naturaleza y oportunidad en que se cumplen las obligaciones de desempeño, incluyendo los términos de pago significativos

Reconocimiento de Ingresos bajo NIIF 15

Banca de consumo y El Banco presta servicios bancarios a personas naturales y a Ingresos por servicio de manejo de corporativa clientes corporativos, incluyendo administración de cuentas, cuenta y las tarifas por servicios tarjetas de crédito y tarifas por servicios bancarios bancarios se reconocen a lo largo del Los cargos por la administración continua de las cuentas de los tiempo en que se prestan los servidos clientes son cargados diroctamente a la cuenta del cliente en una base mensual. El Banco fija las tarifas en una base anual en forma Los ingresos relacionados con separada para banca de consumo y para banca corporativa, transacciones son reconocidos en el tomando en consideración la junsdicción de cada cliente, momento en el tiempo en que se lleva a cabo la transacción.

Las tarifas de servicios bancarios se cobran mensualmente y se basan en tasas fijas revisadas anua mente por el Banco.

Administración de activos El Banco presta servicios de admin’stración de activos bienes Los ingresos por administración de muebles e inmuebles y fondos liquidas a través de la unidad activos se reconocen a lo largo del fiduciaria, tiempo a medida que se prestan los servicios.

Las comisiones por servicios de administración de bienes muebles e inmuebles y fondos liquidos se calculan en base a una tasa fija o Las comisiones se reconocen como variables queso establece en los contratos, se aplica sobre el valor ingresos durante el periodo en el que de los activos administrados y so deducen del saldo do la cuenta se espera que un cliente continúe del diente mensualmente o se cobra a través de una cuenta por recibiendo servicios de administración cobrar de activos.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(3) Resumen de Políticas de Contabilidad Significativas, continuación

(t) Nuevas Normas Internacionales de Información Financiera (NIIF) e Interpretaciones aún No Adoptadas.

A la fecha de los estados financieros, existen normas que no han sido aplicadas ya que no son efectivas para este año, su aplicación anticipada es permitida; sin embargo, El Banco no las ha adoptado de forma anticipada en la preparación de estos estados financieros.

No se espera que las siguientes enmiendas a las NllF tengan un impacto significativo en el estado financiero del Banco:

Aplicación obligatoria para períodos anuales Meioras y Enmiendas iniciados a partirdel:

Enmiendas a NIIF 16: Pasivo por arrendamiento en venta con arrendamiento posterior 1 de enero de 2024

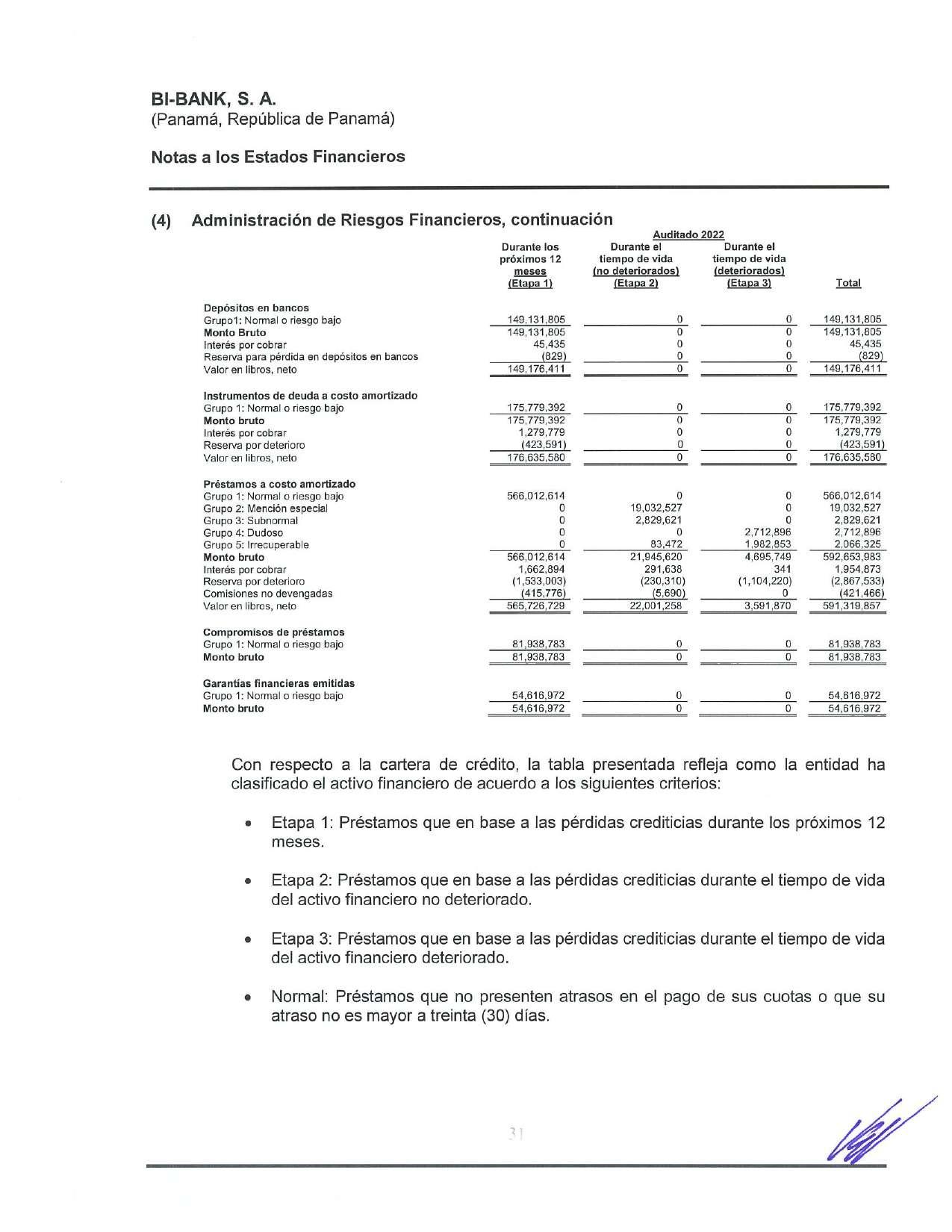

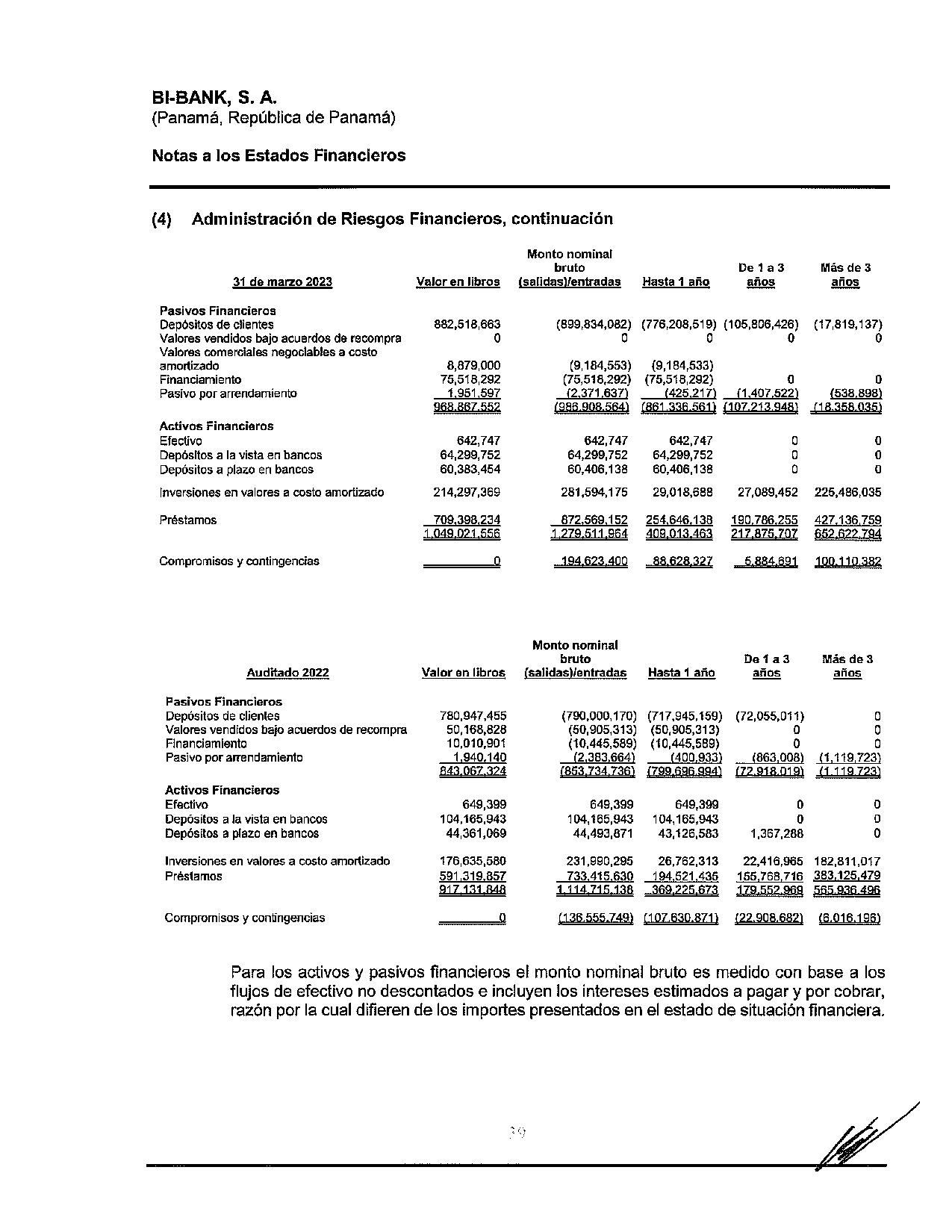

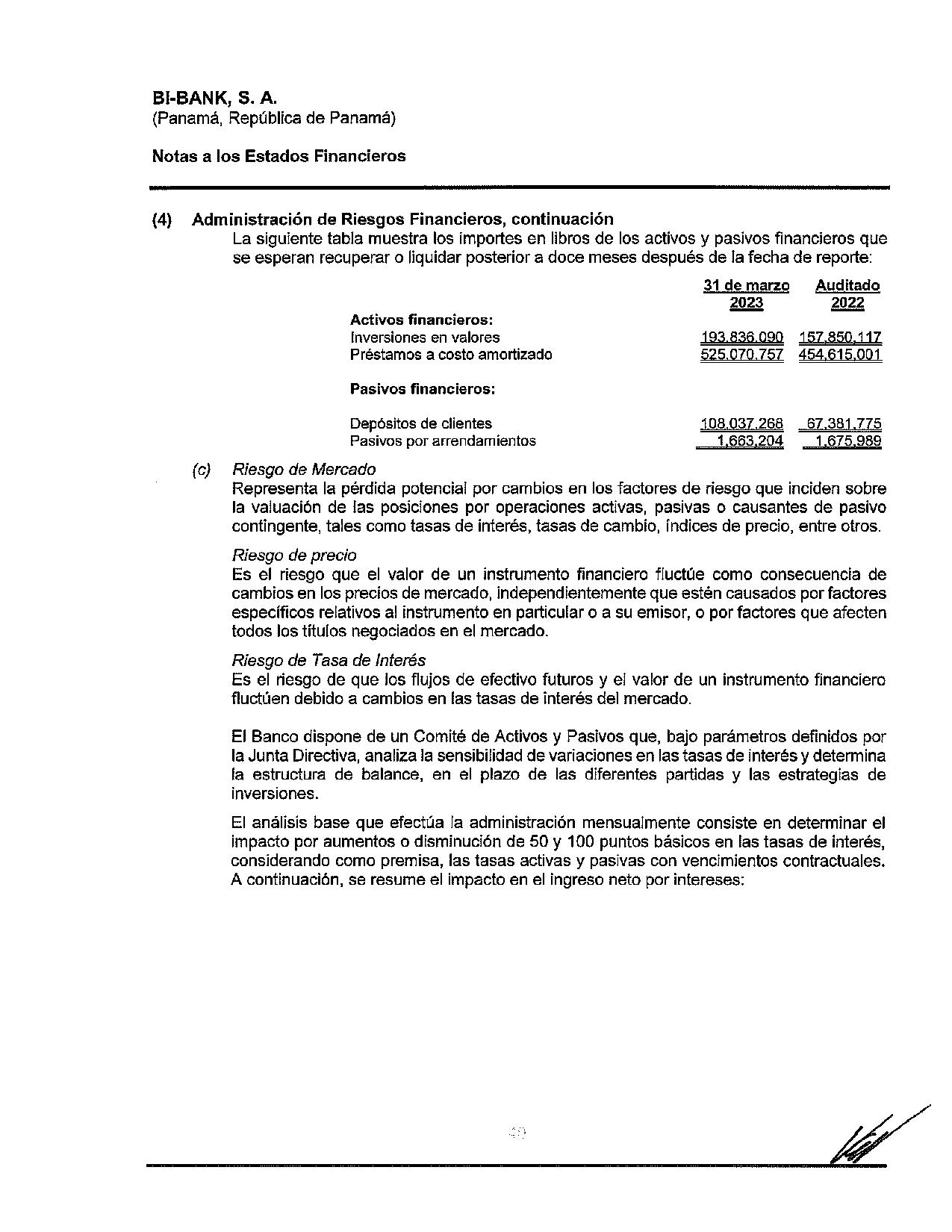

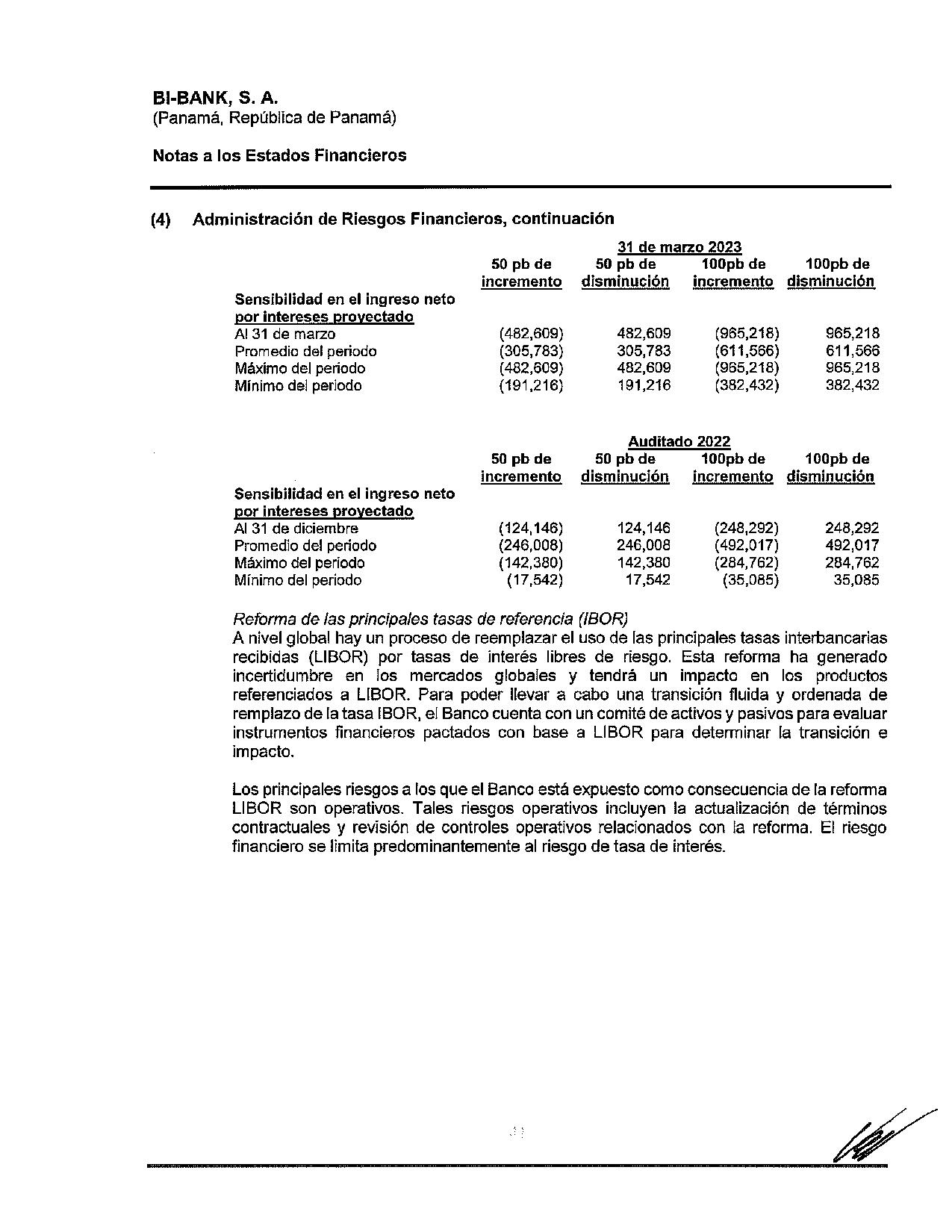

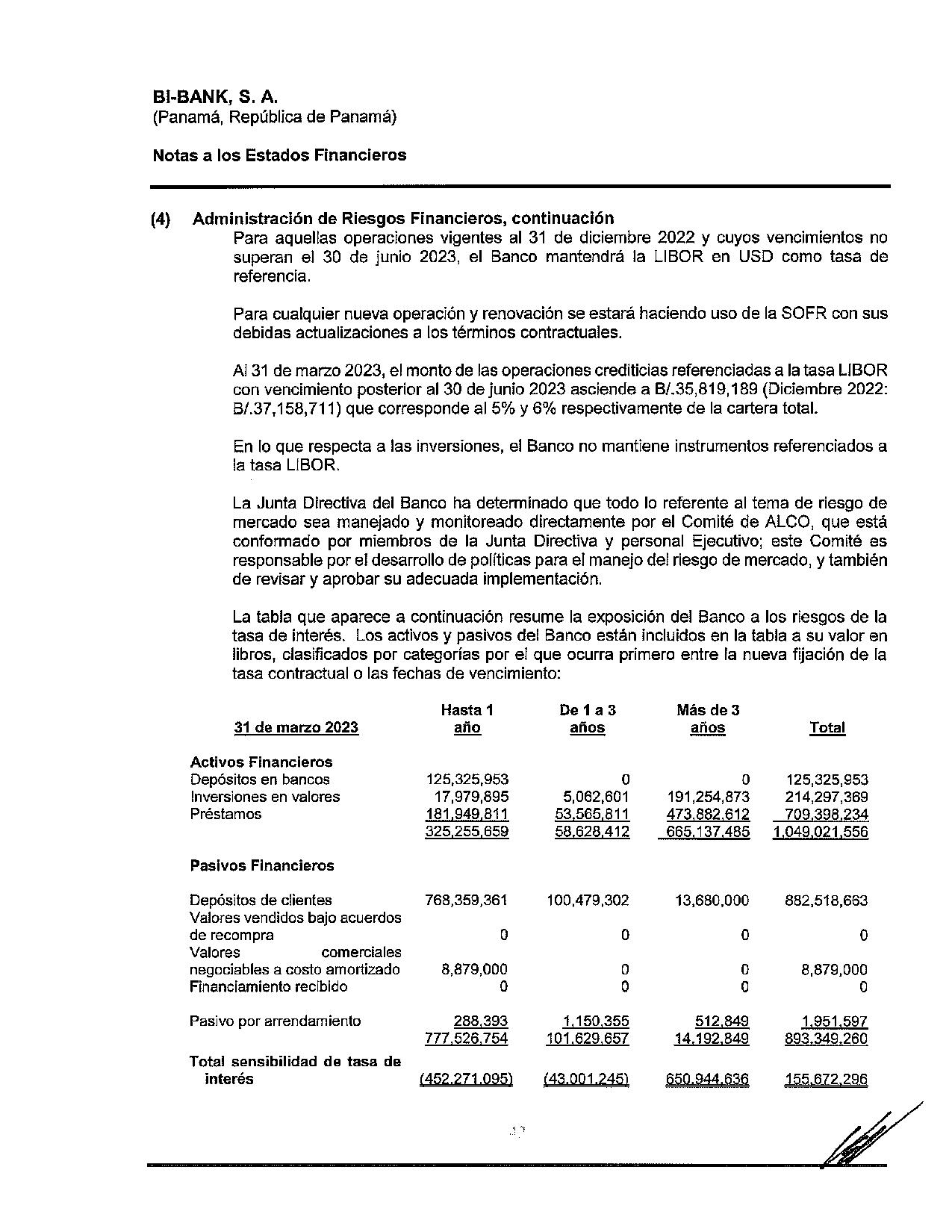

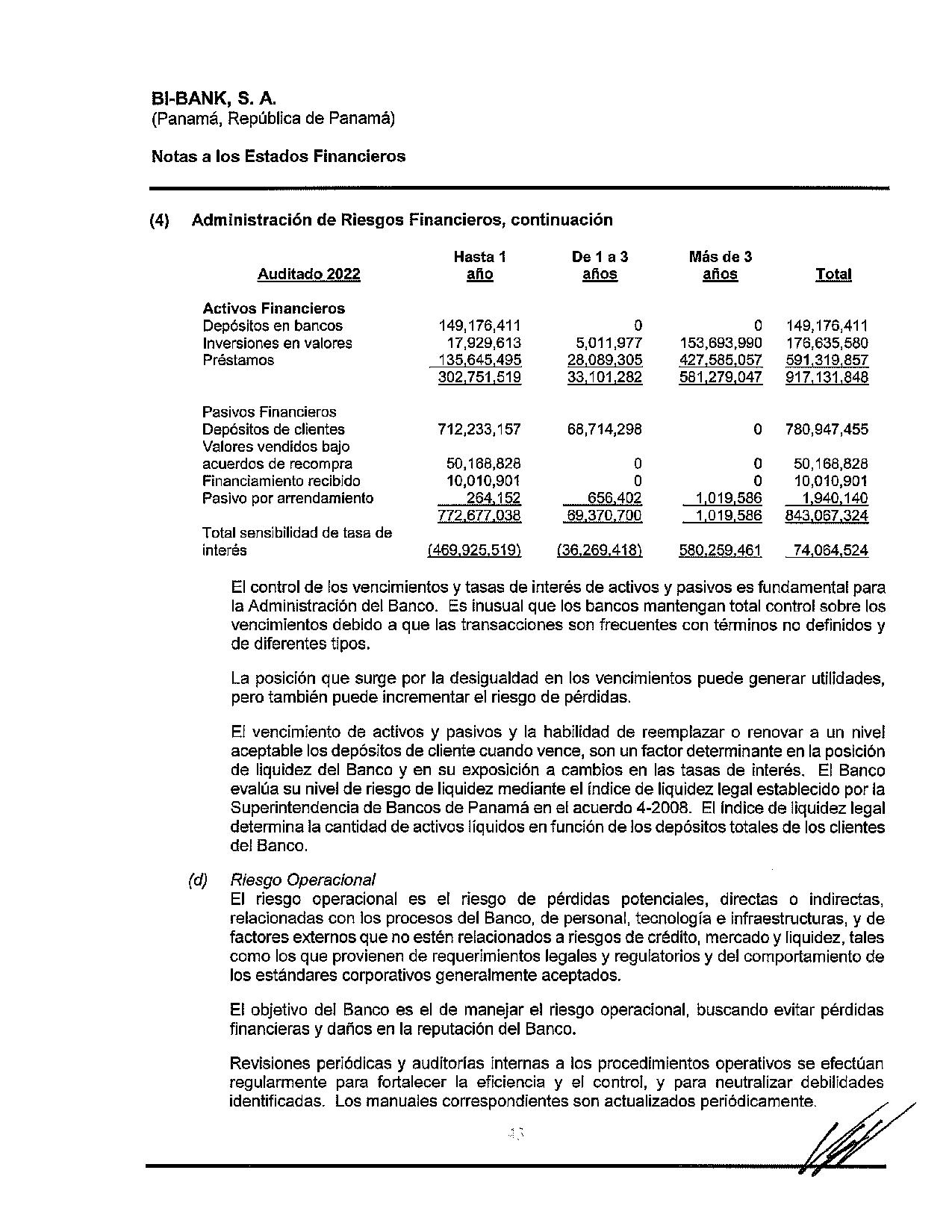

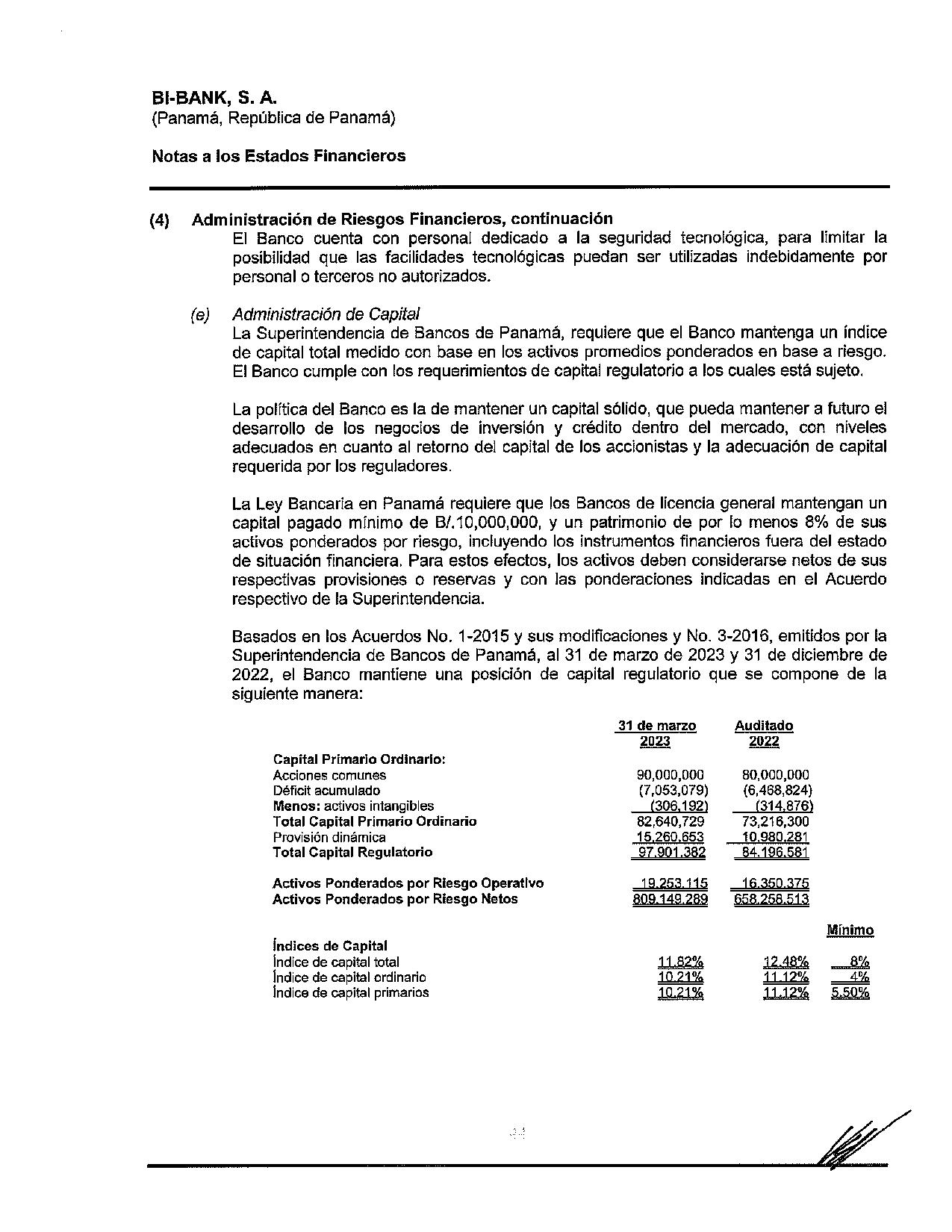

(4) Administración de Riesgos Financieros

Un instrumento financiero es cualquier contrato que origina a su vez un activo financiero en una entidad y un pasivo financiero o un instrumento de patrimonio en otra entidad. Las actividades del Banco se relacionan, principalmente, con el uso de instrumentos financieros y, como tal, el estado de situación financiera se compone principalmente de instrumentos financieros. Estos instrumentos exponen al Banco a varios tipos de riesgos, para lo cual, la Junta Directiva del Banco ha establecido ciertos comités para la administración y vigilancia periódica de los riesgos a los cuales está expuesto el Banco. Entre estos comités están los siguientes:

• Comité de Crédito

• Comité de Riesgos

• Comité de Auditoría

• Comité de Prevención de Blanqueo de Capitales

• Comité de Activos y Pasivos (ALCO)

El Comité de Riesgos del Banco tiene principalmente las siguientes responsabilidades:

• Dar seguimiento a las exposiciones a riesgos y comparar dichas exposiciones frente a los límites de tolerancia aprobados por la Junta Directiva. Entre otros aspectos que estime pertinentes, el Comité de Riesgos debe referirse al impacto de dichos riesgos sobre la estabilidad y solvencia del Banco.

• Evaluar el desempeño de la Unidad de Administración de Riesgos, el cual deberá quedar debidamente documentado.

Bl-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(4) Administración de Riesgos Financieros, continuación

• Reportar a la Junta Directiva los resultados de sus valoraciones sobre las exposiciones al riesgo del Banco.

• Desarrollar y proponer procedimientos y metodologías para la administración de los riesgos.

• Proponer planes de contingencia en materia de riesgos los cuales serán sometidos a la aprobación de la Junta Directiva.

• Avalar límites, estrategias y políticas que coadyuven con una efectiva administración de riesgos, así como definir los escenarios y el horizonte temporal en los cuales pueden aceptarse excesos a los límites o excepciones a las políticas, los cuales deberán ser aprobados por la Junta Directiva, así como los posibles cursos de acción o mecanismos mediante los cuales se regularice la situación.

• Asegurar que se mantiene un proceso de administración de riesgos operativos adecuado y mantener informada a la Junta Directiva sobre su efectividad.

• Supervisar que los riesgos operativos sean efectiva y consistentemente identificados, medidos, mitigados, monitoreados y controlados.

• Proponer los mecanismos para la implementación de las acciones correctivas requeridas en caso de que existan desviaciones con respecto al nivel de tolerancia al riesgo operativo.

• Apoyar la labor de la Unidad de Administración de Riesgos, en la implementación de la gestión de riesgo operativo.

Adicionalmente, el Banco está sujeto a las regulaciones de la Superintendencia de Bancos de Panamá en lo concerniente a la administración integral de riesgos y a las concentraciones de liquidez y capitalización, entre otros.

La administración realiza un seguimiento continuo sobre los posibles impactos que se puedan generar sobre la economía en Panamá o en otros países en donde el Banco mantiene exposiciones, causados por situaciones financieras a nivel internacional y que puedan afectar los activos y pasivos financieros, así como los resultados y la liquidez del Banco.

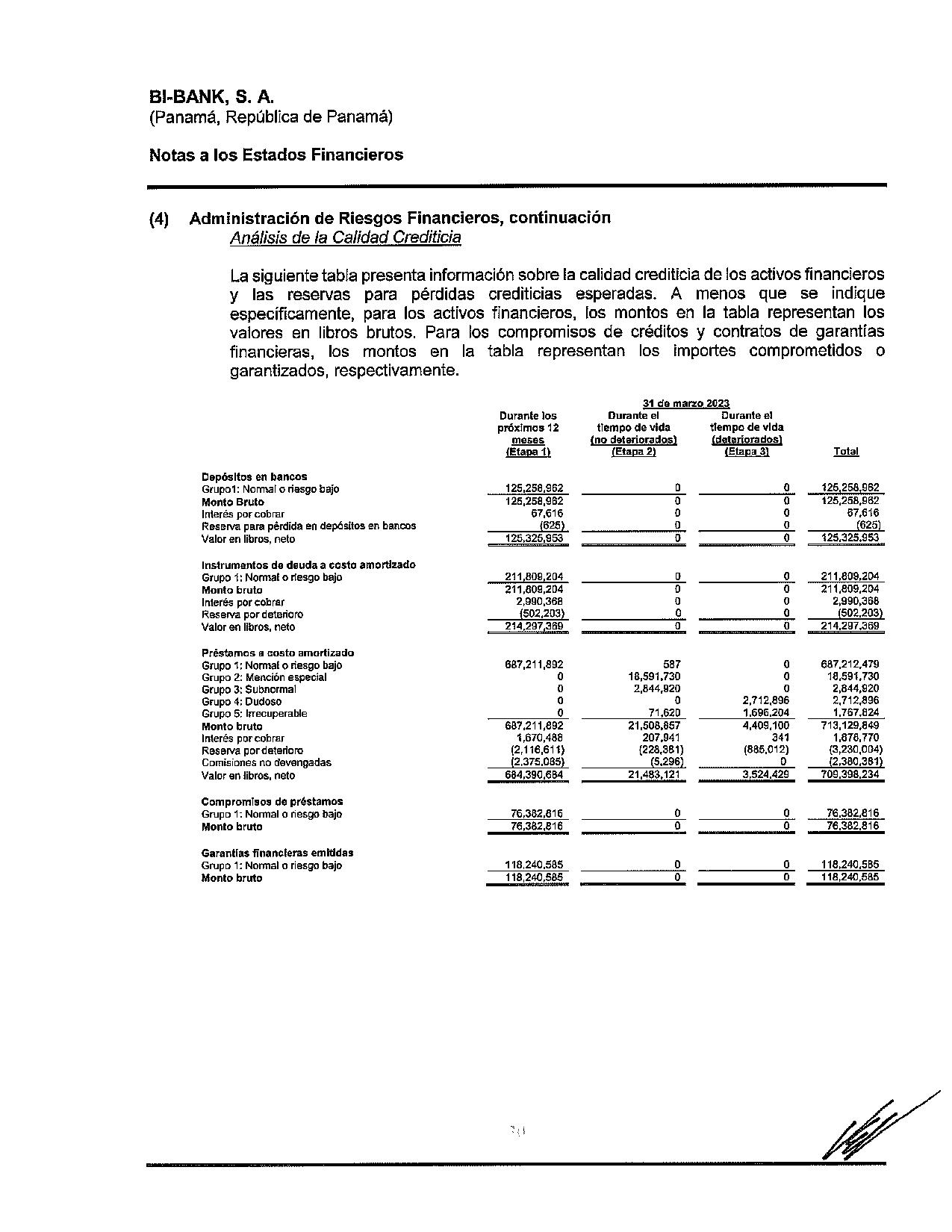

Los principales riesgos identificados por el Banco son los riesgos de crédito, liquidez, mercado, operativo y administración de capital los cuales se describen a continuación:

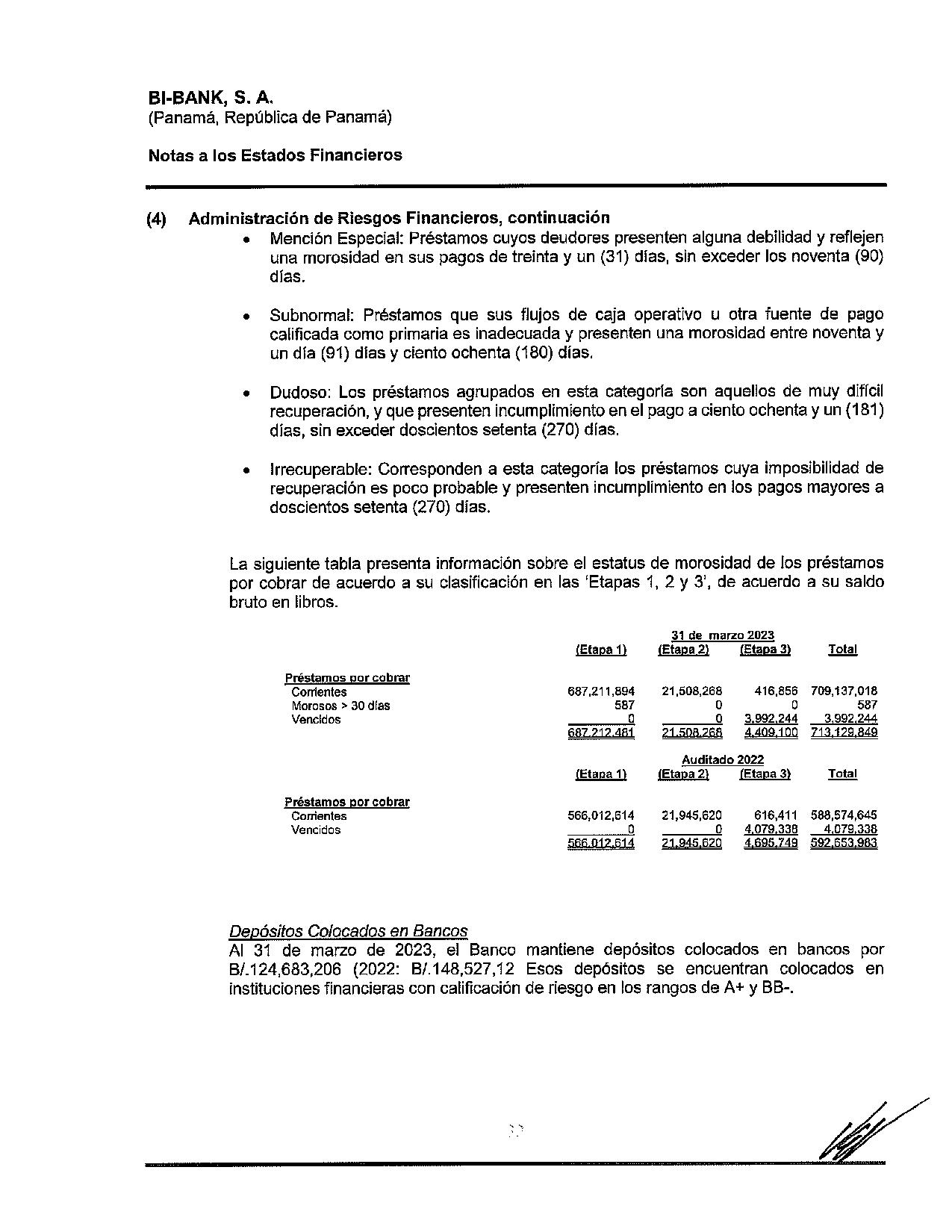

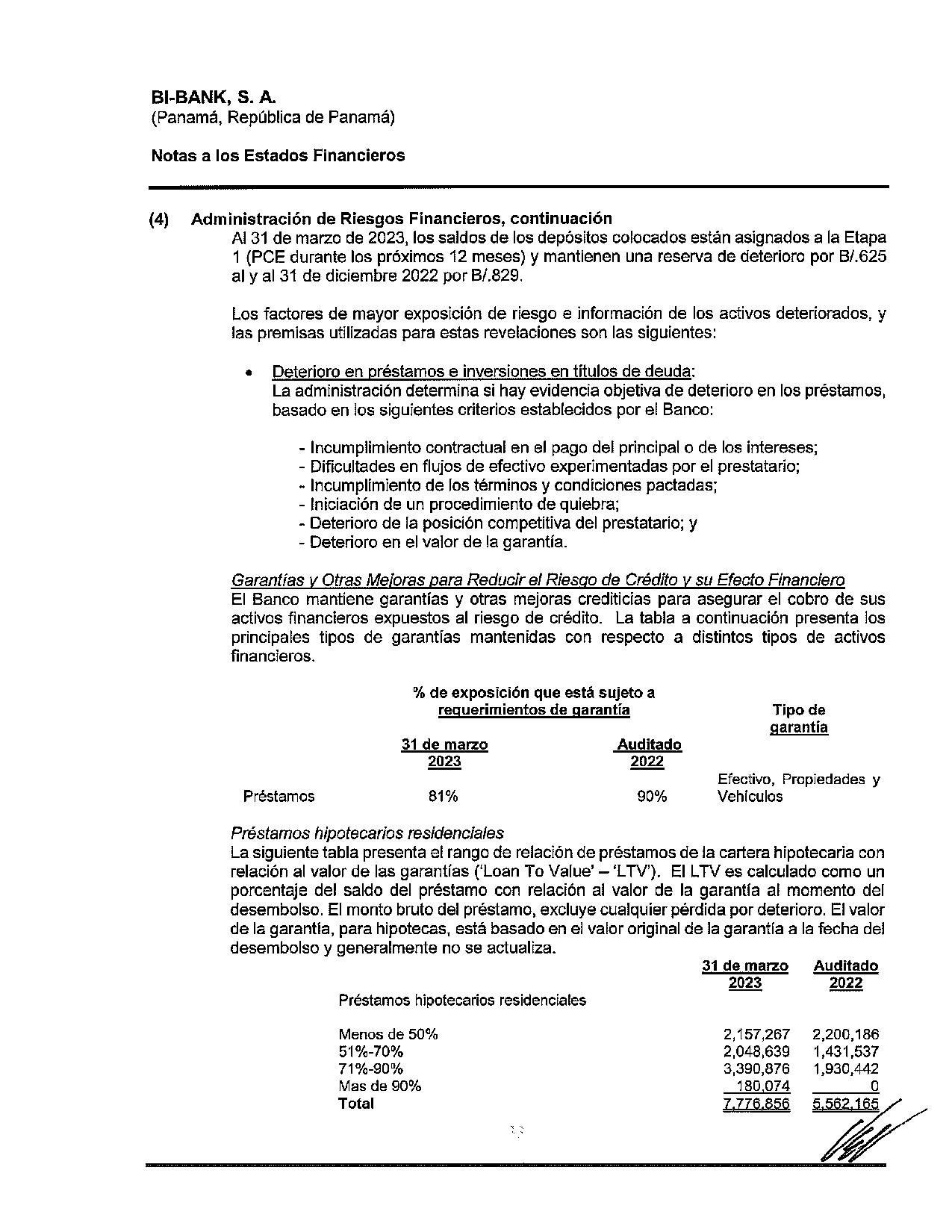

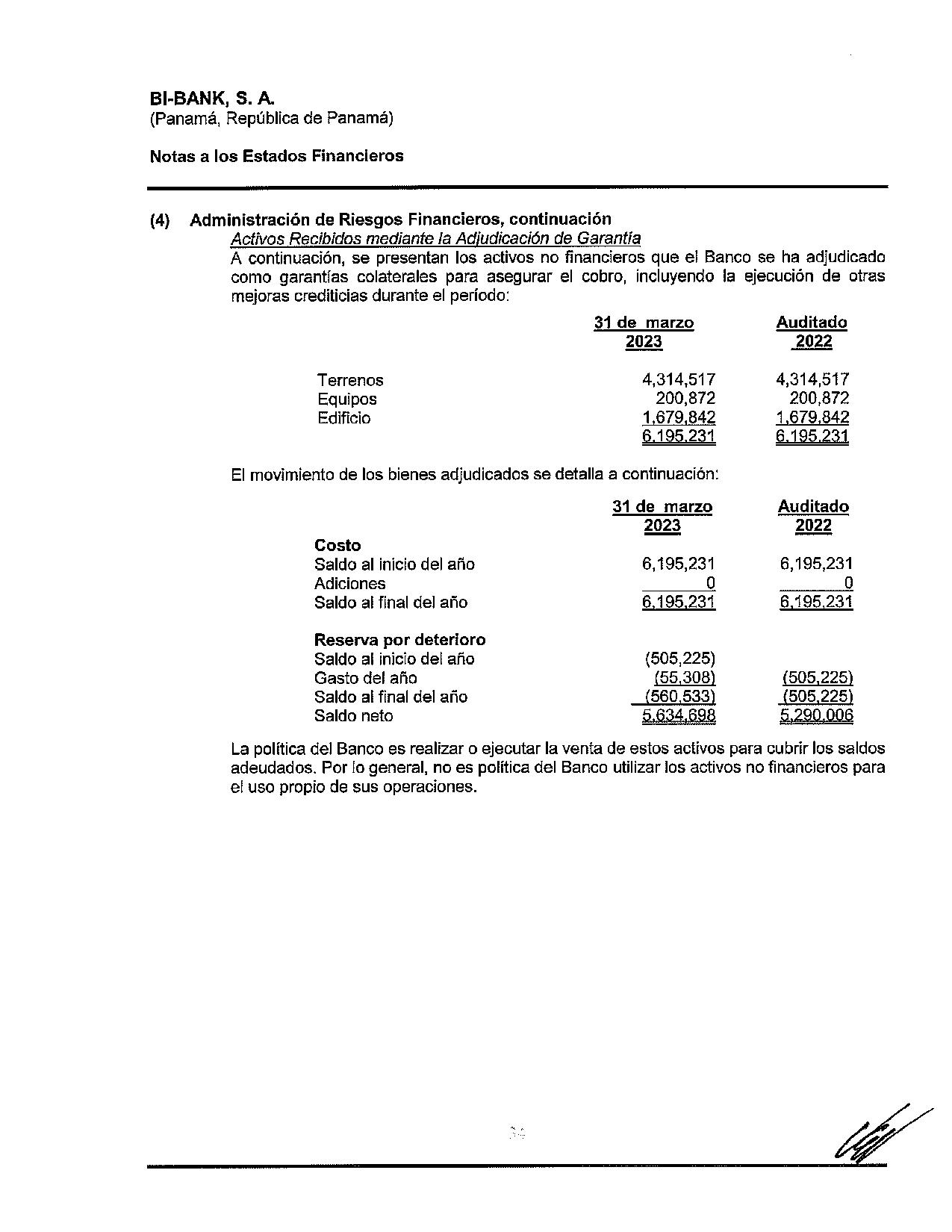

(a) Riesgo de Crédito Es el riesgo que el deudor, emisor o contraparte de un activo financiero propiedad del Banco no cumpla completamente y a tiempo, con cualquier pago que debe hacer al Banco de conformidad con los términos y condiciones pactados al momento en que el Banco adquirió u originó el activo financiero respectivo.

El Banco estructura los niveles de riesgo crediticio a través del establecimiento de limites sobre la cantidad de riesgo aceptable en relación a un solo prestatario, o grupo de prestatarios y segmento geográfico.

BI-BANK, S. A.

(Panamá, República de Panamá)

Notas a los Estados Financieros

(4) Administración de Riesgos Financieros, continuación

La exposición al riesgo crediticio es administrada a través de un análisis periódico de la habilidad de los prestatarios o prestatarios potenciales, para determinar su capacidad de pago de capital e intereses y la reestructuración de dichos límites cuando sea apropiado. La exposición al riesgo crediticio es también mitigada, a través de la obtención de garantías colaterales, corporativas y personales.

La gestión crediticia se realiza bajo políticas definidas por la Junta Directiva y revisadas y modificadas periódicamente en función de cambios y expectativas de los mercados en que se actúa, regulaciones y otros factores a considerar en la formulación de estas políticas.

El Banco tiene en funcionamiento una serie de informes crediticios para evaluar el desempeño de su cartera, los requerimientos de provisiones y especialmente para anticiparse a eventos que puedan afectar en el futuro la condición de sus deudores.

Adicionalmente, el Banco ha establecido algunos procedimientos para administrar el riesgo de crédito, como se resume a continuación:

• Formulación de Políticas de Crédito: La Junta Directiva es la máxima autoridad crediticia del Banco, establece las políticas en materia de condiciones, garantías y límites de exposición; adicionalmente, autoriza los castigos de préstamos contra la provisión y el estado de resultados.