Deducciones que aplican para reducir

la retención en la fuente:

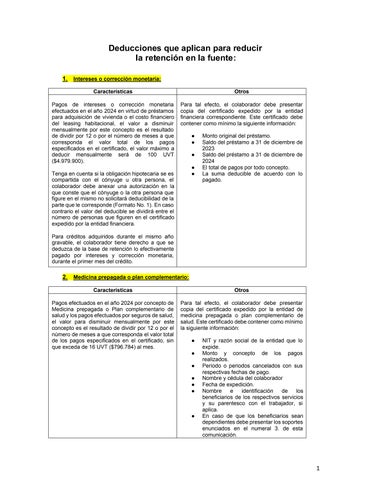

1. Intereses o corrección monetaria:

Características

Pagos de intereses o corrección monetaria efectuados en el año 2024 en virtud de préstamos para adquisición de vivienda o el costo financiero del leasing habitacional, el valor a disminuir mensualmente por este concepto es el resultado de dividir por 12 o por el número de meses a que corresponda el valor total de los pagos especificados en el certificado, el valor máximo a deducir mensualmente será de 100 UVT ($4.979.900).

Tenga en cuenta si la obligación hipotecaria se es compartida con el cónyuge u otra persona, el colaborador debe anexar una autorización en la que conste que el cónyuge o la otra persona que figure en el mismo no solicitará deducibilidad de la partequele corresponde(Formato No.1). Encaso contrario el valor del deducible se dividirá entre el número de personas que figuren en el certificado expedido por la entidad financiera.

Para créditos adquiridos durante el mismo año gravable, el colaborador tiene derecho a que se deduzca de la base de retención lo efectivamente pagado por intereses y corrección monetaria, durante el primer mes del crédito.

Otros

Para tal efecto, el colaborador debe presentar copia del certificado expedido por la entidad financiera correspondiente. Este certificado debe contener como mínimo la siguiente información:

● Monto original del préstamo.

● Saldo del préstamo a 31 de diciembre de 2023

● Saldo del préstamo a 31 de diciembre de 2024

● El total de pagos por todo concepto.

● La suma deducible de acuerdo con lo pagado.

2. Medicina prepagada o plan complementario:

Características

Pagos efectuados en el año 2024 por concepto de Medicina prepagada o Plan complementario de saludylospagosefectuadosporsegurosdesalud, el valor para disminuir mensualmente por este concepto es el resultado de dividir por 12 o por el número de meses a que corresponda el valor total de los pagos especificados en el certificado, sin que exceda de 16 UVT ($796.784) al mes.

Otros

Para tal efecto, el colaborador debe presentar copia del certificado expedido por la entidad de medicina prepagada o plan complementario de salud.Estecertificadodebecontenercomomínimo la siguiente información:

● NIT y razón social de la entidad que lo expide.

● Monto y concepto de los pagos realizados.

● Periodo o periodos cancelados con sus respectivas fechas de pago.

● Nombre y cédula del colaborador

● Fecha de expedición.

● Nombre e identificación de los beneficiarios de los respectivos servicios y su parentesco con el trabajador, si aplica.

● En caso de que los beneficiarios sean dependientesdebepresentarlossoportes enunciados en el numeral 3. de esta comunicación.

3. Dependientes:

Características

Esta deducción, se limita al 10% de los ingresos brutos, hasta un máximo de 32 UVT ($1.593.568) mensualmente.

Si el colaborador tiene dependientes, deberá suministrar a su empleador una certificación, que se entiende expedida bajo la gravedad de juramento, en la que se indique y se identifique las personas dependientes a su cargo por la(s) cual(es) solicita el beneficio.

Otros

Elcolaboradordebetenerencuentalaclasificación de los dependientes y los requisitos que aplican para la solicitud de la deducción (Formato No.2).

● Cuando los hijos tengan hasta 18 años, deberá presentar el registro civil de nacimiento, esta deducibilidad debe ser solicitada en cabeza de uno de los 2 padres.

● Respecto de los hijos con edades entre 18 y 23 años, deberá presentar el registro civil de nacimiento y el certificado de pago expedido por la entidad educativa que contenga la siguiente información

- Nombre del estudiante

- Padre o madre responsable de los pagos

- Periodo matriculado (por este mismo periodo se aplicará el beneficio de este deducible)

Tener en cuenta: tal deducción procederá siempre que el padre o madre se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente.

● En el caso de los hijos mayores de 23 años, cuando estos se encuentren en situación de dependencia, originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

● Frente al cónyuge o compañero permanente queseencuentreensituacióndedependencia económicapor(i)ausenciadeingresos,(ii)por ingresos en el año menores a 260 UVT, certificada por contador público, o (iii) dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.