VISIÓN PROTECCIÓN

El abc de las inversiones y la gestión patrimonial

Agosto 2024

El abc de las inversiones y la gestión patrimonial

Agosto 2024

Juan David Correa Solórzano Presidente PROTECCIÓN

Protección se adapta poniendo siempre a sus clientes en el centro de cualquier estrategia, con el respaldo de tecnología avanzada y analítica.

El cambio es la única constante en la actualidad. La capacidad de adaptación y evolución no es solo una ventaja competitiva, sino una necesidad. En contextos desafiantes, surgen oportunidades únicas para innovar y consolidar estrategias que no solo enfrentan los retos actuales, sino que preparan el camino para un crecimiento sostenible. En PROTECCIÓN, estamos comprometidos con poner a nuestros clientes en el centro de estas estrategias, brindándoles el acompañamiento necesario para que puedan navegar con confianza en un entorno económico y financiero dinámico.

Nuestra especialización en Inversiones y Gestión Patrimonial es lo que nos distingue en el mercado. A través de una asesoría profundamente personalizada, proporcionamos a nuestros clientes las herramientas necesarias para tomar decisiones informadas y alcanzar sus metas patrimoniales, ya sea en la acumulación, preservación o sucesión de su patrimonio. Entendemos que cada cliente es único, por lo que nuestro enfoque se basa en un diagnóstico exhaustivo de su perfil, necesidades y objetivos, asegurando un acompañamiento integral en cada etapa de su vida financiera.

En el contexto actual, caracterizado por la longevidad, la disminución de las tasas de natalidad y una transferencia de riqueza sin precedentes, la planificación patrimonial se convierte en un pilar fundamental. Además, el creciente enfoque en inversiones con criterios

PROTECCIÓN es tu aliado en la gestión del bienestar financiero, inversiones y patrimonios, ayudándote a alcanzar tus objetivos previsionales y de optimización tributaria.

Ambientales, Sociales y de Gobernanza (ASG) exige una estrategia de inversión que no solo busque rendimientos, sino que también promueva un impacto positivo en la sociedad.

Nuestra perspectiva en PROTECCIÓN es clara: ofrecemos una asesoría integral que abarca cinco pilares fundamentales—previsional, financiero, tributario, sucesoral y de inversiones—con un equipo interdisciplinario de expertos que trabajan para ofrecer la mejor y más robusta oferta de inversiones del mercado. Con el apoyo de tecnología avanzada, IA, robótica y análisis de datos, alineamos las oportunidades del mercado con los objetivos patrimoniales de nuestros clientes, garantizando que nuestras soluciones y servicios evolucionen para satisfacer sus necesidades en un entorno en constante cambio.

En PROTECCIÓN, nos hemos consolidado como un socio de confianza en la gestión de inversiones y patrimonios. Nos enfocamos en ayudar a nuestros clientes a entender el contexto macroeconómico tanto a nivel local como global, y a diseñar estrategias que les permitan proteger, hacer crecer y transferir su patrimonio de manera efectiva. Nuestro compromiso es claro: acompañarte en la construcción de un futuro financiero seguro y próspero, desde hoy y para el futuro.

Gracias por confiar en nosotros. Seguimos comprometidos, con convicción, en acompañarte en la construcción de tu futuro financiero.

01 02 03 04 05

Financiera: es el punto de partida del acompañamiento. Comenzamos por entender profundamente el perfil de riesgo, intereses, necesidades, metas y flujos de caja de nuestros clientes para asegurar la sostenibilidad y mejora de su calidad de vida.

Previsional: Ofrecemos asesoría experta para planificar un retiro laboral exitoso, diseñando planes pensionales que complementen y cierren cualquier brecha existente.

Tributaria: Nuestra planificación tributaria está diseñada para maximizar los beneficios de ahorrar e invertir, optimizando la rentabilidad de sus inversiones.

Sucesoral: Ayudamos a nuestros clientes a gestionar de manera efectiva la planificación de su sucesión patrimonial a través de un acompañamiento experto y del diseño de soluciones fiduciarias y de transferencia de recursos.

Inversiones diversificadas: creamos con cada cliente estrategias de inversión diversificadas, adaptadas al ciclo de vida, perfil de riesgo y horizonte de inversión, buscando la consolidación y crecimiento de su patrimonio. Contamos con la gama más amplia de la industria Colombia en materia de portafolios y soluciones especiales, con acceso a todos los mercados, monedas, regiones y sectores.

MAURICIO RODRÍGUEZ, CAIA.

Líder de Negocio Inversiones y Gestión Patrimonial en Protección

Cuando hablamos de las leyes de la inversión, una de las más importantes y en la que coinciden todos los expertos es la diversificación: “no debemos tener todos los huevos en una misma canasta”. Casi siempre la idea tiene como foco contar con portafolios en diversos activos e instrumentos, distinguidos unos de otros por sus características estructurales: renta fija, renta variable, derivados, inmuebles u otra clase de activos.

Sin embargo, gestionar adecuadamente los activos de un patrimonio requiere ampliar esa mirada tradicional e incorporar otros riesgos —si se quiere— poder proteger y consolidar dicho patrimonio en el largo plazo, y uno de estos es el riesgo de jurisdicción. Lo podemos definir como aquel riesgo relacionado con eventuales cambios normativos, fiscales y políticos de un país, los cuales podrían significar importantes impactos a los rendimientos, tributación y al patrimonio en general. Ante este riesgo, es importante poder incluir en la adecuada planificación patrimonial, la diversificación de jurisdicción, que consiste en administrar parte del patrimonio por fuera del país de residencia fiscal o domicilio.

Este enfoque de diversificación es con el que queremos abrirles nuevas perspectivas a nuestros clientes: se trata de

la diversificación sobre la base de la jurisdicción. Sí, diversificar en función de en qué país pongo mis recursos también es una forma de cumplir con el objetivo.

La primera pregunta, quizás, que aparece es por qué considerar tener una parte del patrimonio en otra jurisdicción. La primera idea clara es que administrar los riesgos, aquello que se consigue con la diversificación, debe incluir un criterio adicional y es identificar el riesgo originado por cambios en los países (riesgos legales, regulatorios o políticos). En los tiempos actuales, los mercados y los países cambian. Así, emergen nuevas variables exógenas y si la diversificación se mira solo bajo los criterios tradicionales, como varios activos, se pueden perder de vista factores como la regulación, el contexto político y entre otros.

Diversificar tu portafolio no solo debe centrarse en distintos tipos de activos, sino también en distintas jurisdicciones, para proteger tu patrimonio de riesgos normativos, fiscales y políticos.

Incorporar la diversificación jurisdiccional en tu estrategia de inversión te permite gestionar de manera más efectiva los riesgos exógenos, asegurando así una mayor estabilidad y crecimiento a largo plazo.

Los inversionistas piensan que tienen un portafolio diversificado porque están en activos variados. Pero allí no se tienen identificados los riesgos propios de un país como el contexto político, los cambios normativos, jurídicos y tributarios. Por eso, es muy importante definir como una buena práctica en la gestión patrimonial la de diversificar pensando en qué jurisdicciones estamos invertidos para cubrir los riesgos ya mencionados.

Definitivamente, la diversificación desde una perspectiva jurisdiccional aporta nuevas posibilidades para la gestión patrimonial de las personas y sus grupos familiares en el largo plazo.

Esta planificación de cuándo es el momento de diversificar a través de inversión directa en el exterior, cómo hacerlo y cuánto llevar afuera, considerando elementos de planeación financiera y fiscal, así como evaluando los vehículos adecuados de inversión requiere, claramente, del acompañamiento de un experto en gestión patrimonial y de sus aliados. Por eso, PROTECCIÓN, luego de haber recibido la autorización para promocionar en Colombia los servicios de asesoría de SURA Investments en Estados Unidos, decidió ampliar su oferta y conectar a sus clientes con SURA Investments en Estados Unidos, para que puedan realizar inversiones internacionales de manera muy rigurosa y sencilla en una jurisdicción con un entorno regulatorio conocido y estable.

Conocelasrazones para invertirenel exterior.

Paraescucharelpódcast

LELIZABETH

AGUDELO HENAO

Líder de Regulación en Protección

a nueva ley de reforma pensional (Ley 2381 de 2024) estableció la oportunidad de una ventana de traslado que consiste en la posibilidad de cambiar de régimen pensional si se encuentra dentro de los últimos 10 años antes de la edad de pensión y cumple con 750 semanas cotizadas si es mujer o 900 semanas si es hombre. Algunas personas se preguntarán qué va a pasar con los aportes voluntarios en pensión obligatoria que realizaron durante años en un fondo privado de pensiones con la entrada en vigencia de la nueva ley pensional. Quiero abordar dos escenarios que nos permiten aclarar algunas inquietudes alrededor del tema.

Comencemos por el primer escenario: imaginemos una persona de 52 años que ha realizado aportes voluntarios en pensión obligatoria de forma recurrente durante los últimos años y que con la nueva ley tiene la posibilidad de solicitar la doble asesoría (Colpensiones y fondo privado) dentro de la ventana de traslado que fue habilitada.

Recordemos que esta persona se ha beneficiado en su declaración de renta por varios años realizando los aportes adicionales al fondo obligatorio, por cuanto ha logrado un beneficio adicional de ingreso no constitutivo

de renta que le implicó una menor base de tributación, es decir, un menor impuesto.

Para gozar de este beneficio, el legislador estableció que los aportes deben destinarse a mejorar su proyección pensional, es decir, que estos aportes sean parte del capital que será tenido en cuenta para calcular su mesada pensional o para pensionarse anticipadamente en un fondo privado.

Pero si dentro de la opción de ventana de traslado la persona decide trasladarse a Colpensiones, ello implicará un retiro de sus aportes voluntarios en pensión obligatoria (en el momento de su trámite pensional), lo que tendrá como consecuencia una retención en la fuente del 35 % sobre el saldo total y la incorporación de este saldo como ingreso en su declaración de renta en el año del retiro. Lo anterior porque utilizó un beneficio que finalmente no cumplió con las condiciones previstas, es decir, mejorar su proyección pensional o pensión anticipada.

Por otro lado, quien después de recibir su asesoría decida continuar en el fondo privado podrá mantener sus aportes voluntarios en pensión obligatoria e incluso seguir realizando aportes anualmente como parte de su planeación tributaria. Así, una vez se pensio-

Con la nueva Ley de reforma pensional, los aportes voluntarios en pensión obligatoria pueden verse afectados por una retención del 35% si decides trasladarte a Colpensiones.

ne, podrá utilizar estos aportes voluntarios en pensión obligatoria dentro de su proyección de capital para el cálculo de su mesada pensional, verificar si tiene la opción de excedentes de libre disponibilidad o retirarlos para otros fines, aunque perdiendo el beneficio tributario y asumiendo su impacto.

En un segundo escenario, una persona a la que a partir del 1.o de julio de 2025 le aplicará la nueva ley pensional, es decir, quien no cumpla las condiciones para estar en el régimen de transición y se encuentre dentro del pilar contributivo, tiene la posibilidad de realizar ocontinuar realizando aportes voluntarios para mejoramiento de pensión.

Incluso, si ya realizó en años anteriores aportes voluntarios en pensión obligatoria, se mantiene en su fondo y podrá continuar haciendo los aportes no solo para efectos de su planeación fiscal anual, sino principalmente para buscar el mejoramiento de su pensión a través del pilar del ahorro voluntario, que le permite lograr un mejor complemento pensional.

Este último caso está sujeto a reglamentación del Gobierno, donde definirá la forma y trámite para incluir estos ahorros dentro de un posible cálculo para la contratación de una renta vitalicia complementaria.

¿Qué pasa con los aportes voluntarios en Pensiones

Podrás seguir haciendo aportes voluntarios con beneficio tributario.

Mejoras tu mesada pensional (incluyéndolo en el saldo de tu proyección)

Podrás tener pensión anticipada (RAIS)*

Antecedente beneficio tributario para Aportes voluntarios en PO

Recuerda que tus aportes voluntarios en pensiones obligatorias tienen un un beneficio importante para tu declaración de renta.

Si decides trasladarte a

Te aplicará una retención en la fuente sobre el saldo total del 35%

Este ingreso quedará gravado en tu declaración de renta.

Son ingreso no constitutivo de renta hasta el 25% de los ingresos sin exceder 2.500 UVT (2024: $117.662.000)

Mantener tus aportes voluntarios en un fondo privado te permite seguir beneficiándote fiscalmente y mejorar tu proyección de pensión a largo plazo.

ÁNGELA MAYA

Líder Negocio

Ahorro y Retiro de Protección

La capacidad de ahorro de mediano y largo plazo es uno de los elementos principales de la salud económica de las personas y las sociedades. Asegurar alguna fuente de ingresos para el futuro haciendo un esfuerzo desde hoy demuestra inteligencia financiera y genera una cultura en la que se privilegia la previsión.

Las empresas pueden jugar un rol clave en esta meta y contribuir a que sus colaboradores puedan ahorrar para muchos fines y, además, generar beneficios tributarios importantes en el pago del impuesto de renta, tanto de los empleados como de las compañías.

PROTECCIÓN, a través de su producto Planes Institucionales, les ha permitido a las empresas realizar aportes de capital a favor de sus empleados, mientras recibe beneficios tributarios. ¿Cómo

PROTECCIÓN, líder en el diseño de Planes Institucionales en Colombia, proporciona a las empresas herramientas para retener talento clave, cerrar brechas pensionales y fomentar el ahorro.

operan? La empresa entrega unos recursos para sus empleados con usos muy interesantes, tales como ahorro futuro para vivienda, educación, retención de talento clave, bonificaciones por desempeño, rentas temporales y especialmente para cierre de brechas pensionales. Cabe recordar que, al llegar el momento del retiro, el ingreso de las personas por la pensión disminuye, razón por la que los Planes Institucionales se han constituido en la herramienta óptima para tener un mejor retiro. En esta tarea los empleadores juegan un papel muy importante patrocinando este tipo de ahorro, y de la mano de sus colaboradores logran cerrar estas brechas y un mejor ingreso a la edad de pensión. El mecanismo es sencillo y trae grandes beneficios: la empresa realiza aportes periódicos a favor del empleado, y estos recursos se acumulan hasta su pensión o retiro laboral, momento en el cual podrá recibir su pago.

$178.847.000

Esta es la deducción especial en el impuesto de renta por cada trabajador que las empresas pueden aplicar para el año 2024 gracias a los aportes realizados a los Planes Institucionales.

PROTECCIÓN es líder del mercado colombiano en el diseño de Planes Institucionales atados a los objetivos estratégicos de gestión humana de las compañías, y hoy es referente en todas las industrias, en empresas de diferentes tamaños y características. PROTECCIÓN cuenta con cuatro líneas de Planes Institucionales: incentivo por desempeños grupales, ahorro contributivo, complemento pensional y renta temporal.

Como se mencionó anteriormente, los Planes Institucionales también se han convertido en la opción más usada por importantes empresas en Colombia a la hora de retener talento clave, ya que hay ciertas industrias, como la de tecnología, que están enfrentando escasez de profesionales. En este caso se definen beneficios extralegales para un empleado en función de las utilidades de la compañía o del logro de objetivos estratégicos, pero atados a un tiempo de permanencia del colaborador: al final de ese periodo recibe los recursos.

Los Planes Institucionales también incentivan la cultura del ahorro entre los propios colaboradores, porque se pueden diseñar mecanismos de aportes conjuntos en los que la empresa pone dinero en función de lo que el empleado es capaz de ahorrar.

Las compañías acceden, adicionalmente, a una deducción especial en el impuesto de renta por el monto de los aportes hechos a cada empleado, con un tope que se encuentra en $178.847.000 por cada uno para 2024. El beneficio se concreta cuando esos aportes se pueden convertir en gasto deducible para dicho impuesto.

El incentivo grupal por desempeño busca alinear los retos de las compañías en el largo plazo con el rendimiento de las personas, y ayuda en el esfuerzo por retener talento. El ahorro contributivo es un excelente mecanismo para generar una relación de corresponsabilidad entre la empresa y el empleado en la construcción de ahorro con fines específicos. El complemento pensional es clave para ayudar a resolver la brecha entre la pensión versus los ingresos laborales a los que venían acostumbrados los colaboradores. Y las rentas temporales son un vehículo para apoyar en procesos de ajuste empresarial y planes de retiro.

Los recursos recaudados en estas modalidades institucionales son administrados con los criterios de PROTECCIÓN, una compañía experta en inversiones. Así, la manera como deben ser invertidos esos recursos se decide en función de las indicaciones que da la propia empresa al patrimonio autónomo y con base en el perfil de riesgo de cada persona.

Esta forma de incentivar el ahorro tiene otras ventajas; por ejemplo, gracias a los beneficios tributarios, es posible hacer una mejor planeación del impuesto de renta. Para los empleados, una gran ventaja está en el hecho de que otra clase de rentas extraordinarias, como las primas extralegales, tienen reglas de juego muy particulares que aumentan la retención mensual en renta o incrementan la base gravable a fin de año: en esos casos el resultado siempre será un mayor pago de tributos. Así que en los niveles de ingresos altos esto resulta fundamental, pues se genera una mayor conciencia para planear los impactos financieros con anticipación y postergar el impacto tributario.

Los Planes Institucionales son un excelente mecanismo para fomentar la cultura del ahorro entre los empleados, recibir beneficios en renta y mejorar su planeación tributaria. Se trata, sin lugar a duda, de una opción en la que “todos ganan”.

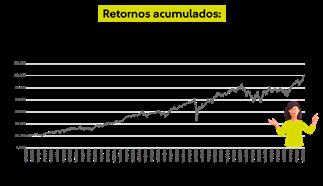

La gestión patrimonial se centra en objetivos a largo plazo y no en rendimientos mensuales. Un desempeño negativo en un mes específico es parte del ciclo natural del mercado y no debe desviar el enfoque de la visión a largo plazo. Las inversiones avanzan en el tiempo y muestran retornos positivos en términos reales tras el pasar de los años.

¿Cómo se ve una inversión en el largo plazo?

La diversificación de activos de un portafolio está diseñada para mitigar riesgos y proporcionar estabilidad. Ayuda a limitar la exposición a pérdidas en el mercado cuando estamos altamente concentrados en uno o muy pocos tipos de activos. Un mes negativo en una parte del portafolio puede ser compensado por el rendimiento positivo en otros activos del portafolio a lo largo del tiempo.

Ante cambios de corto plazo en tus inversiones, evita reaccionar de manera impulsiva. No te fijes solo en la pérdida en dinero: mírala en porcentaje. No es lo mismo que una inversión caiga en un mes 0,05 % que 5 %. Entiende la volatilidad y el tamaño de tu inversión. Cada golpe depende de la magnitud asociada al perfil de riesgo y a la naturaleza del activo.

Diversificar tu portafolio es esencial para mitigar riesgos y proporcionar estabilidad, porque permite que los rendimientos positivos en algunos activos compensen las pérdidas en otros a lo largo del tiempo.

Interpretar correctamente las rentabilidades es un paso fundamental para evaluar el desempeño y tomar decisiones bien informadas. Si tu portafolio tiene varios componentes, observa el peso de cada uno y pondera la rentabilidad para entender cuánto representó una variación específica en el resultado final, global.

Compara el desempeño del portafolio frente a su referencia. Ten en cuenta los costos y comisiones. Revisa las variaciones en distintos periodos, preferiblemente de manera periódica para periodos menores de un año y en términos efectivos anuales para periodos de un año en adelante: así comparas una inversión con otra.

¿Cómo interpretar correctamente la rentabilidad efectiva anual y la rentabilidad periódica?

Para escuchar el pódcast

Identifica oportunidades de compra a precios más bajos. Un desempeño negativo puede presentar oportunidades para comprar activos a precios más bajos, lo cual beneficia el portafolio en el largo plazo cuando los mercados se recuperen; así obtienes las ganancias de haber comprado a menores precios.

Sin embargo, un retorno negativo por sí solo no te muestra la historia completa: debes analizar el contexto y la expectativa.

Considerar el contexto del mercado te ayudará a comprender mejor los desempeños negativos de los activos financieros. Factores tanto externos como internos (eventos políticos, cambios en políticas económicas o crisis globales) pueden influir temporalmente en los rendimientos.

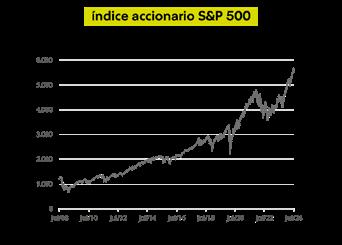

Un mes con retornos negativos no tiene que ver necesariamente con la gestión del portafolio, sino también con un desempeño temporal del mercado. Por ejemplo, en abril de 2024 la aceleración en la inflación hizo que se alejara el momento del primer recorte de tasas de interés, lo cual ocasionó las altas tasas de los bonos (desvalorización) y la caída en los precios de las acciones. Luego de esto hemos tenido tres meses al alza:

Durante la primera mitad del año, los mercados accionarios acumulaban un avance positivo ante la expectativa de un aterrizaje suave de la economía de los Estados Unidos y la mayor probabilidad de que la Reserva Federal inicie su ciclo de recortes de tasas en septiembre. Pero hacia mediados de julio, los mercados empezaron a registrar fuertes retrocesos. Estas fluctuaciones de las últimas jornadas han sido impulsadas por diversos factores, generando un repunte muy importante en la volatilidad de los mercados. Lo anterior en medio de cifras de actividad económica en los Estados Unidos que han sorprendido negativamente al mercado, la reciente decisión del Banco Central Japonés de iniciar el ciclo alcista de tasas en dicho país e ir ajustando su política monetaria ultra laxa, la publicación de resultados corporativos en los EE.UU., y el incremento en las tensiones geopolíticas en el medio oriente.

Al cierre de julio, las acciones globales avanzaron 1,5%. En EE.UU., el índice accionario S&P500 se valorizó 1,1% a pesar de los retrocesos de los últimos días del mes. Por su parte, el índice tecnológico Nasdaq cayó 0,75%, desempeños que evidencian la rotación en el mercado de empresas de tecnología de gran capitalización a compañías de

otros sectores y de menor capitalización. En el Viejo Continente, las acciones europeas acumularon una variación de 1,1% y, en Japón, el Nikkei se desvalorizó 1,2%.

En los mercados emergentes el desempeño fue dispar: mientras que en Asia las acciones perdieron un 0,6%, en Latinoamérica avanzaron un 0,9%, principalmente por el desempeño de dos de los mercados más rezagados este año, Brasil y México. En Colombia, el índice accionario MSCI Colcap descendió 2,5%, acumulando en el año un avance positivo del 12,6%.

En cuanto a la renta fija, julio tuvo menores volatilidades respecto a los meses previos. De hecho, los Títulos del Tesoro de EE.UU. registraron nuevamente valorizaciones, dadas las mayores probabilidades de que la FED inicie pronto su ciclo de reducción de tasas. Con esto, la referencia a 10 años cerró con valorizaciones cercanas a los 24 puntos básicos y una tasa de negociación cercana al 4%. En el caso de la deuda pública colombiana, el entorno externo permitió un desempeño positivo de la misma, sin embargo, los asuntos locales y riesgos fiscales siguen pesando sobre el desempeño del activo. Así, el índice COLTES que recoge el comportamiento de la curva de TES, avanzó en el mes un 1,45%.

Hacia mediados de julio, el Equipo de Estrategias de Inversión de Protección hizo un ajuste táctico en las recomendaciones de inversión, buscando un posicionamiento más defensivo: disminuyó la participación total en renta variable, neutralizó la preferencia en Europa y llevó la preferencia por las acciones locales hacia la subponderación. En la renta fija, mantuvo la mayor preferencia en la renta fija local, particularmente la de corto plazo, y en la renta fija internacional se ubicó en una preferencia neutral. Finalmente, elevó la preferencia sobre el dólar y la liquidez, aumentando la participación de estos activos al interior de las estrategias. Esta postura defensiva permitió transitar mejor las fuertes desvalorizaciones a comienzos de agosto y mitigar, parcialmente, el impacto de los movimientos recientes sobre el desempeño de las estrategias.

Una vez más, el Equipo de Estrategias de Inversión de Protección ajustó las estrategias el pasado 6 de agosto, luego de las desvalorizaciones tan marcadas en los activos de riesgo y el rápido avance de los activos refugio. La participación total de la renta variable se llevó hacia la neutralidad, así como la participación de la exposición a dólar, y se mantuvo la neutralidad en la renta fija internacional y la mayor preferencia en la renta fija local de corto plazo.

“Esperaremos a que el mercado decante lo que ha sucedido antes de tomar nuevas apuestas tácticas en el mercado. Es posible que la volatilidad permanezca en el corto plazo, pero recordemos que estos escenarios de volatilidad también abren oportunidades para ajustar los portafolios. Estaremos muy atentos a analizar la información entran-

te y los nuevos datos de actividad económica en los EE.UU., para implementar cualquier ajuste adicional que se requiera”, manifestó Liliana Mancera, líder de Estrategias de Inversión de Protección.

Si bien, en las últimas semanas, las probabilidades de recesión en los Estados Unidos han subido ligeramente, siguen siendo bajas. Será necesario conocer más datos para tener mayor claridad frente al escenario posible para la economía estadounidense. “Por ahora, los indicadores siguen siendo sólidos en medio del proceso de desaceleración de la actividad, pero parece temprano para anticipar una recesión en la economía. Estaremos muy atentos a analizar la información entrante, para implementar cualquier ajuste adicional que se requiera en las recomendaciones de inversión. Si vemos un mayor deterioro del escenario macroeconómico que sustente el potencial escenario de recesión, podremos adoptar más adelante, nuevamente, una postura más defensiva en las estrategias”, puntualizó Mancera.

Por último, en Protección recalcamos que, en tiempos como estos, es crucial mantener la calma y no tomar decisiones precipitadas. La mejor manera de transitar por estos periodos de volatilidad en los mercados es contar con una estrategia diversificada, como las recomendadas por Protección para cada perfil de riesgo. La calma, la diversificación y en enfoque en la perspectiva de inversión de mediano y largo plazo son herramientas clave para navegar en tiempos de incertidumbre y de volatilidad.

¿Algún término te resultó desconocido?

Puedesconsultar nuestroglosarioeconómicoyfinanciero.

En Protección diseñamos estrategias para cada perfil de riesgo y plazo de inversión. A continuación podrás ver cómo las aplicamos.

Menos de 6 meses

6 meses - 1 año Recomendación

1 – 3 años Recomendación 1

3 - 5 años Recomendación

años

*Este nivel de exposición a dólar se obtiene al seguir nuestra recomendación de inversión por portafolios. Ten en cuenta que la exposición cambiará

En Protección impulsamos el mercado de capitales con un enfoque en la inversión sostenible y de impacto con nuestros portafolios ASG:

ACCIONES SOSTENIBLES EN MERCADOS EMERGENTES

ACCIONES SOSTENIBLES INTERNACIONALES SIN COBERTURA

ACCIONES SOSTENIBLES EN EE.UU SIN COBERTURA

ACCIONES SOSTENIBLES INTERNACIONALES

ACCIONES SOSTENIBLES EN EEUU

*Este contenido no constituye una recomendación profesional para realizar inversiones en los términos del artículo

2.40.1.1.2 del Decreto 2555 de 2010, así como en lo señalado por la Circular Básica Jurídica, Parte III, Título II, Capitulo IV emitida por la Superintendencia Financiera de Colombia o las normas que modifiquen, sustituyan o complementen dicha normativa.

Tu futuro desde hoy

Te conectamos con SURA Investments en Estados Unidos, para que accedas a los mercados financieros mundiales, con productos globales.

¡Que

tus inversiones no tengan fronteras!

Contáctanos

El material correspondiente a la oferta de servicios de SURA Investments en Estados Unidos (indistintamente “SURA”, "la entidad", o "la firma") ha sido preparado por Protección SA con el propósito exclusivo de dar a conocer la información general de SURA para potenciales personas interesadas en conocer los servicios de SURA, entidad autorizada por la Superintendencia Financiera de Colombia para el ofrecimiento de sus servicios en el territorio colombiano a través de una autorización de representación por parte de Protección SA.

Protección SA no es el prestador del servicio, garante o administrador de producto alguno que se llegue a contratar con SURA. Así mismo, la información presentada por Protección SA con respecto a la oferta de servicios de SURA no es asesoría, recomendación o una propuesta para contratar los servicios de dicha entidad, la información contenida es meramente explicativa y solo busca dar un contexto general y amplio de la existencia de los servicios que puede llegar a prestar SURA