Revista Oficial Colegio de Contadores Públicos Autorizados de Puerto Rico

ENERO 2026

CCPA PARTICIPA EN VISTAS PÚBLICAS DEL PROYECTO

DE REFORMA CONTRIBUTIVA

MENSAJE DEL PRESIDENTE

CPA David A. Rodríguez Ortiz

CCPA participa en Vistas Públicas

Proyecto de Reforma Contributiva

CPA 5K 2025

Pasión, Compromiso y Unión: Así se vivió el 5K del CCPA

APUNTES CONTRIBUTIVOS

Soy residente de Puerto Rico y poseo una LLC, ¿Tengo obligación contributiva a nivel federal?

PADRES E HIJOS

Cuando la vocación se hereda

ESQUINA TÉCNICA

SQMS NO. 2:

Revisión de Calidad del Trabajo, Bondades y Retos

25 AÑOS

Comprometidos con la Industria de la Salud

NOTAS DE RECURSOS HUMANOS

¿Qué son los Microturnos?

30 AÑOS

Aportando al Sector Cooperativista

COLABORACIÓN ESPECIAL

Mas allá de los números:

La obligación moral del CPA ante el abuso financiero de los adultos mayores

COLEGIADOS EN LOS MEDIOS

Presencia en los medios de los colegiados

CAPÍTULOS

El CPA es una publicación del Colegio de Contadores Públcios Autorizados de Puerto Rico bajo la dirección de la CPA María T. Laboy y Marie Vanessa Avilés

Editora Redacción

Arte y Producción Fotografía

Ventas y Anuncios Colaboradores

Griselle González Román

Axel Nevárez Ayala

Julia Ejarque Torres

Julimarie Barreto-López

LJL Communications

Zachary Rivera

Capítulos CCPA

CPA Cecilia C. Colón Ouslán

CPA María E. Morales

Sr. José G. Náter

La Revista El CPA se publica anualmente. Ediciones pasadas estan diponibles en la pagina web: www.colegiocpa.com

Las afirmaciones y opiniones expresadas son responsabilidad única de sus autores y no representan la postura del Colegio de CPA ni de sus oficiales o miembros. La información incluida en esta publicación, así como en todas sus secciones y columnas, no debe interpretarse como asesoramiento contable, legal o profesional. Para obtener orientación profesional, se recomienda consultar o contratar a un especialista cualificado.

MENSAJE DEL PRESIDENTE

¡Saludos, colegiados!

A casi cinco meses de haber asumido la presidencia del Colegio de Contadores Públicos Autorizados, puedo afirmar que han sido meses de intenso trabajo y con una presencia activa en diversos foros que reafirman nuestro compromiso de fortalecer nuestra institución y nuestra profesión. En mi Plan de Trabajo establecí varios aspectos en los que deseaba enfocar mis esfuerzos durante este año, y quisiera aprovechar este espacio para compartir con ustedes algunos de los avances que hemos logrado en ese camino.

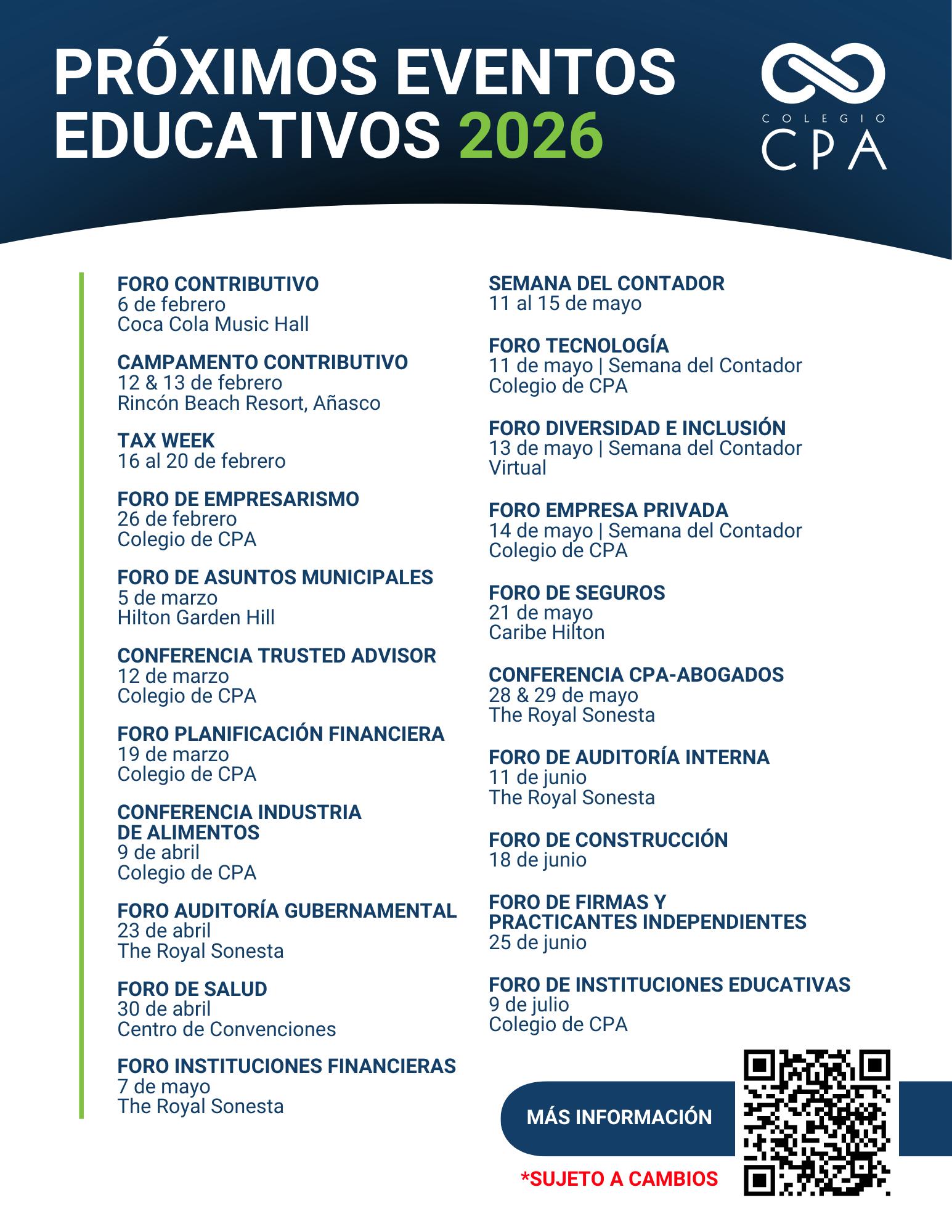

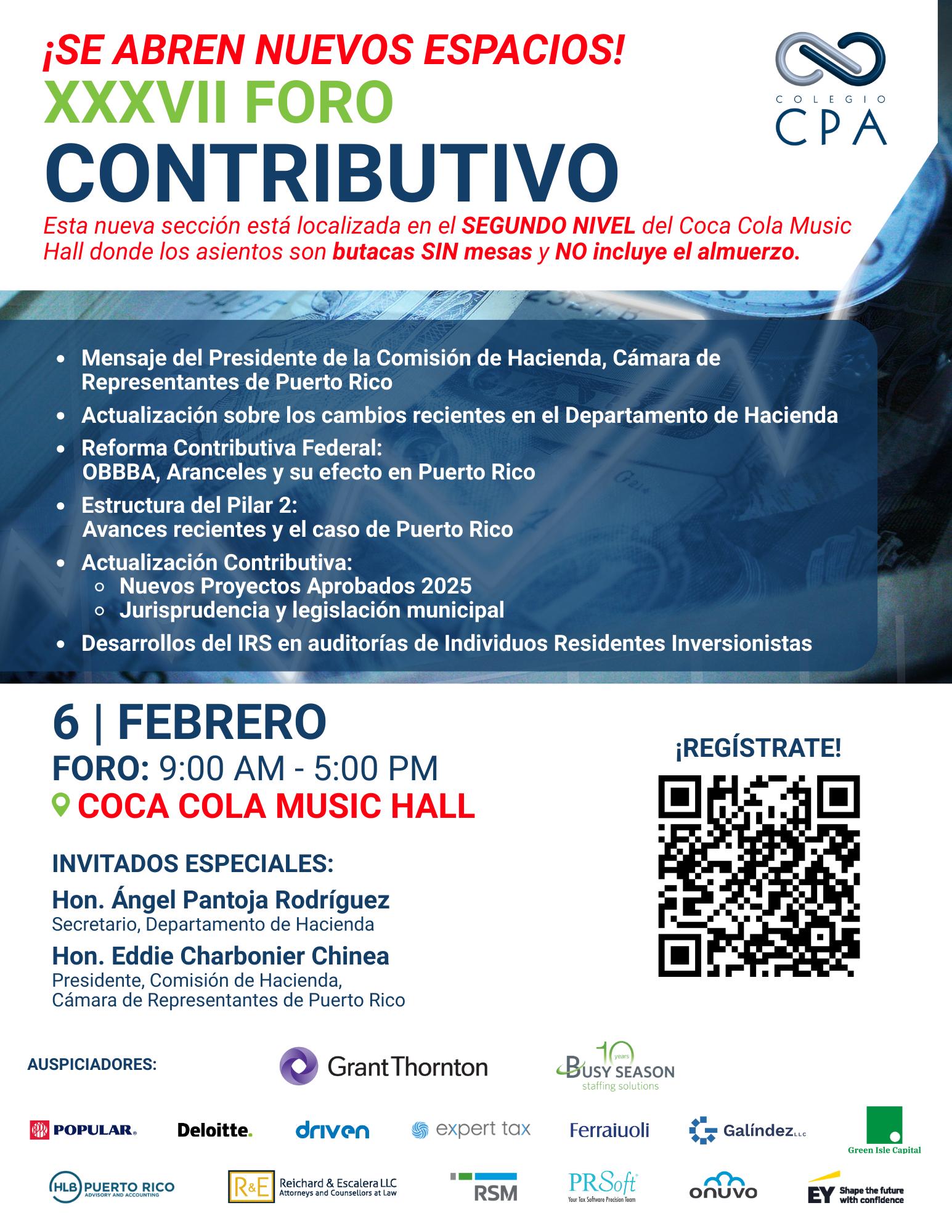

En el área de Educación Continuada, hemos dado continuidad a nuestro amplio y diverso calendario de eventos. Actualmente, estamos organizando el XXXVII Foro Contributivo, que este año tendrá como sede el Coca-Cola Music Hall. Este importante evento servirá de espacio para discutir la propuesta de Reforma Contributiva presentada por la gobernadora, Hon. Jenniffer González, el pasado 12 de enero y que actualmente se encuentra en el proceso de vistas públicas en la Legislatura. Cabe destacar que el 21 de enero presentamos nuestra ponencia oficial en el Senado y el 26 de enero en la Cámara, en la cual expusimos nuestra posición ante cada una de las enmiendas propuestas. Desde que se presentó la propuesta, el Colegio ha mantenido una presencia activa en los medios de comunicación, orientando a la comunidad y aportando al análisis de esta importante medida.

En cuanto a nuestra proyección pública, durante los pasados meses contamos con un segmento bisemanal en Noticentro Al Amanecer por WAPA, enfocado en finanzas personales, reafirmando que nuestro rol como CPA va mucho más allá de la preparación de planillas. A esto se suma el inicio de un segmento semanal en 740 En la Mañana por WIAC, igualmente dedicado a la educación financiera. Estos esfuerzos, junto a nuestra participación continua en El Poder del Pueblo por TeleOnce, Hoy en las Noticias por Radio Universidad y Notiséis por WIPR, consolidan nuestra presencia en los medios tradicionales.

Asimismo, hemos sostenido numerosas reuniones protocolares con funcionarios gubernamentales y

líderes del sector privado, participando activamente en discusiones importantes para nuestra profesión y para el desarrollo socioeconómico de Puerto Rico. El Colegio continúa siendo una voz respetada y necesaria en los temas que impactan el presente y el futuro del país.

Definitivamente, en este corto periodo hemos alcanzado muchos logros, pero aún tenemos iniciativas que completar. Entre los proyectos en agenda para los próximos meses se encuentran la actualización de nuestra página web y el desarrollo de nuestro Plan Estratégico 2026–2030, que definirá con claridad el rumbo del Colegio para los próximos años. Seguimos comprometidos en continuar trabajando con el mismo entusiasmo y determinación, y así avanzar con paso firme y “Trazar nuestro rumbo, más allá de los números”.

CPA David A. Rodríguez Ortiz

CCPA PARTICIPA EN VISTAS PÚBLICAS DEL PROYECTO DE REFORMA CONTRIBUTIVA

Recientemente, el Colegio de Contadores Públicos Autorizados de Puerto Rico (CCPA) participó en las Vistas Públicas del Proyecto de Reforma Contributiva (PS 912) que presentó la gobernadora, Hon. Jenniffer González, el 12 de enero de 2026. La primera Vista se llevó a cabo el 21 de enero ante la Comisión de Hacienda, Presupuesto y PROMESA del Senado que preside la Hon. Migdalia Padilla; mientras que la segunda fue el 26 de enero ante la Comisión de Hacienda y Presupuesto de la Cámara de Representantes que es presidida por el Hon. Eddie Charbonier.

Durante su comparecencia, el CPA David A. Rodríguez Ortiz, presidente del CCPA, presentó la posición y las recomendaciones de nuestra institución relacionadas con dicho Proyecto, donde explicó que este traerá cambios a la

Planilla de Contribución sobre Ingresos de Individuos del 2025, la cual debe radicarse en o antes del 15 de abril del corriente año. Advirtió que estos cambios toman tiempo para ser programados en los sistemas, reconociendo que hay algunos más sencillos que otros. Es por esto que, de ser aprobado, entiende que lo más justo, para los contribuyentes, los CPA y los preparadores de planilla, es que el tiempo adicional que el Departamento de Hacienda

requiera para hacer esos cambios sea extensivo a la fecha límite de radicación.

En representación del CCPA, también estuvieron el CPA Gerardo Torres, presidente electo; la CPA Alba Joubert y el CPA Ángel Morales; copresidentes del Comité de Legislación; y la CPA María T. Laboy, subdirectora ejecutiva de Administración y Servicios a los Colegiados.

Vista Pública del Senado de Puerto Rico.

Vista Pública de la Cámara de Representantes.

PASIÓN, COMPROMISO Y UNIÓN: ASÍ SE VIVIÓ EL 5K DEL CCPA

Una jornada llena de energía, entusiasmo y solidaridad fue lo que se vivió el domingo, 2 de noviembre de 2025 en el 5K “Trazando nuestro rumbo, más allá de los números” del Colegio de Contadores Públicos Autorizados de Puerto Rico. Ese día se unieron más de 300 participantes, en el Atrio del Edificio Capital Center en Hato Rey, para caminar o correr a beneficio de la Alianza de Autismo y Desórdenes Relacionados de Puerto Rico.

Esta organización sin fines de lucro tiene la misión de mejorar la vida de las personas impactadas por el autismo. Por eso, ofrece apoyo a los padres y madres en la identificación, tratamiento y manejo de la condición; concientiza al Estado y la comunidad sobre el autismo; aboga por las necesidades de esta población; y provee a los

adultos con esta condición la oportunidad de desarrollar una vida independiente.

Al igual que en años anteriores, desde las 1:00 pm, los asistentes pudieron realizarse la prueba de función pulmonar y de detección temprana de

Alzheimer en la Unidad Móvil de Droguería Betances. De igual forma, tuvieron la oportunidad de recibir orientación por parte de una nutricionista con Ikon Group y First Medical.

Previo a la carrera principal, los más pequeños pudieron poner a

El CPA David Rodríguez Ortiz da el ofrece un de bienvenida

prueba sus destrezas deportivas en una carrera para niños menores de 12 años organizada por el Comité CPA Kids, que preside la CPA Nilda Maldonado. Asimismo, los corredores y caminantes tuvieron una sesión de calentamiento a cargo del CPA Miguel Fernández, presidente del Capítulo de San Juan.

La carrera salió a las 4:00 p.m. del Capital Center Building y recorrió varias calles de Hato Rey, terminando nuevamente en el edificio que alberga la sede del Colegio. Al finalizar, los asistentes disfrutaron de la música de la banda El Golpe que llenó el ambiente de alegría y energía. Este año, con motivo de la celebración del Día de los Muertos, los participantes tuvieron la oportunidad de completar el recorrido disfrazados.

Damos las gracias a la CPA Heidi Colón, presidenta del Comité del 5K, y a todos sus miembros por la excelente labor realizada. También agradecemos a la Sra. Joyce Dávila, directora ejecutiva de la Alianza de Autismo y Desórdenes Relacionados de Puerto Rico.

Carrera de niños organizada por el Comité de CPA Kids

La Sra. Joyce Dávila de la Alianza de Autismo y Desórdenes Relaiconados

Corredor Ismael Rivera

Corredor Juan Alameda

¡FELICIDADES

A LOS GANADORES!

Corredores colegiados

Femenino:

1ro Laura Feliú

2do Enid Reichard

3ro Stefanie Gentilini

Masculino:

1ro Juan Alameda

2do Ismael Rivera

3ro Kelvin Díaz

Corredores

Femenino:

1ro Erialis Otero

2do Natalia Torres

3ro CPA Laura Feliú

Masculino:

1ro Adrián Rivera

2do William Vidal

3ro Juan Alameda

Firma de CPA con mayor participantes: PWC

SOY RESIDENTE DE PUERTO RICO Y POSEO UNA LLC, ¿ TENGO OBLIGACIÓN CONTRIBUTIVA A NIVEL FEDERAL?

Como mencionáramos en nuestro artículo anterior, en Puerto Rico (PR) las compañías de responsabilidad limitada (LLC, por sus siglas en inglés) no solo se utilizan para llevar a cabo industria o negocio, también se crean para adquirir inmuebles (real estate) y para mantener inversiones tales como bonos, acciones, opciones y otros valores que se mercadean en las bolsas de valores y que, como regla general, se mantienen a través de cuentas con casas de corretaje. Es bastante común ver a los ciudadanos estadounidenses que son residentes de PR (incluyendo a puertorriqueños) que optan por organizar una LLC ya sea para llevar a cabo negocios o para inversiones.

Cuando optamos por organizar una entidad jurídica, sea esta una LLC, una corporación regular o un fideicomiso, debemos tener en cuenta que, como ciudadanos estadounidenses, pudiéramos tener unas responsabilidades contributivas por los ingresos que recibimos a través de dichas entidades jurídicas. Además, pudiéramos tener unos requisitos de divulgación al Servicio de Rentas Internas Federal (IRS, por sus siglas en inglés) que, de no cumplirlos,

pudieran resultar el multas y penalidades que pueden ser bastante onerosas.

Debemos comenzar por repasar las disposiciones aplicables a los ciudadanos estadounidenses que son residentes de PR. Como regla general, según lo dispuesto en la Sección 933 del Código de Rentas Internas Federal de 1986, según enmendado (IRC, por sus siglas en inglés) un ciudadano estadounidense que, bajo la Sección 937 del IRC, cumple con los requisitos para ser considerado un residente en Puerto Rico (“bona fide PR resident”) tiene derecho a excluir de tributación sobre ingresos federal aquellos ingresos que se consideran ingresos de fuentes de PR, y de la misma forma que excluye dichos ingresos de fuentes de PR, tiene una limitación en las deducciones aplicables a individuos que puede reclamar, como por ejemplo, la deducción estándar o las deducciones detalladas.

Para poder identificar qué ingresos se consideran de fuentes de PR, debemos revisar las disposiciones de las Secciones 861 a la 865 del IRC que establecen lo que se conoce como las reglas de fuente de ingresos (“source of income rules”). Estas reglas son la guía para determinar cuándo un ingreso se considera de fuentes de USA, de PR o de un país extranjero para propósitos de contribución sobre ingresos federal. A manera de ejemplo en la pagina 15 encontrará una tabla donde se resumen algunas las reglas de fuentes de ingreso a nivel federal.

Es importante puntualizar que cuando un puertorriqueño o ciudadano estadounidense residente de PR recibe ingresos que se consideran de fuentes fuera de PR, tiene la obligación de tributar y pagar impuestos federales sobre dichos ingresos. El IRS tiene disponible una especie de seminario tipo “selfstudy” para ayudar a los contribuyentes, en particular a los residentes de PR, a determinar cuándo los ingresos son de fuentes dentro o fuera de PR y cuándo un residente de PR esta obligado a radicar una planilla de contribución sobre ingresos federal ante el IRS. Aquí el enlace a la dicha publicación: https://www.irs.gov.

Otro aspecto importante de la relación política y contributiva entre PR y USA es que, para propósitos contributivos, PR se considera un país extranjero, salvo contadas excepciones. Por tanto, cuando un ciudadano estadounidense incorpora una entidad jurídica en PR, sea esta una corporación o una LLC (en adelante, PR-LLC), está organizando una entidad extrajera ante los ojos del IRS. Esto es importante porque en los últimos años el IRS ha ido requiriendo más y más información y divulgación a los ciudadanos estadounidenses sobre entidades extranjeras y estos requisitos son aplicables a las PR-LLC.

¿Cómo tributa a nivel federal una LLC organizada en PR (PR-LLC)?

Como regla general, una PR-LLC se considera un “per se foreign corporation” bajo las reglas de IRC. Esto significa que a nivel federal un ciudadano de USA que a su vez es un residente de PR se considera que es accionista (US Person) de una corporación extranjera. Como la PR-LLC tiene un tratamiento predeterminado de corporación, el ingreso que generaría el individuo considerado un US Person de dicha PR-LLC, sería ingreso por concepto de dividendos que, como regla general, serian considerados ingresos de fuentes de PR y por tanto exentos de tributación federal para un residente bona fide de PR. Ahora bien, dependiendo del porciento de participación en esa PR-LLC aplicarían las reglas de Controlled Foreign Corporations (CFC) dispuestas en el IRC. Cuando esto ocurre, en lugar de tributar el dividendo que se recibe de la PR-LLC, entonces aplicarían las reglas de atribución donde se tendrían que reportar los ingresos y gastos de la LLC en la planilla federal del dueño. Como regla general, la reglas de CFC aplican cuando más del 50% de la participación en la entidad es poseído por dueños que se consideran US Persons, incluyendo individuos ciudadanos de USA.

A manera de excepción, un residente de PR pudiera estar exento del régimen de CFC y de los requisitos de divulgación que establece el Art. §1.6038-2(d)(2) del Código de Reglamentos del IRC (Code of Federal Regulations, en adelante Reglamentos del IRC ) si se cumplen las siguientes dos condiciones establecidas en el Art. §1.937-3(b) de dicho reglamento: (1) el individuo es residente bona fide de PR durante todo el año en el que finaliza el año contributivo de la PR-LLC y (2) los dividendos recibidos de dicha PRLLC se consideran derivados de fuentes de PR. En cuanto al requisito de divulgación, hay que revisar las disposiciones del Art. §1.937-2(g)(1) de los

Reglamentos del IRC donde se establece que los dividendos de una PR-LLC se consideran derivados de fuentes de PR cuando se cumplen los siguientes dos requisitos: (1) el 50% del ingreso bruto derivado por la PR-LLC proviene de la explotación de una industria o negocio (active conduct of a trade or business) y (2) el 80% o más del ingreso bruto generado por la PRLLC es de fuentes de PR. Cuando se cumplen estos requisitos el individuo residente de PR dueño de la PR-LLC no se considera un US Person con respecto a esa PR-LLC y en consecuencia no le aplica el régimen de las CFC ni el requisito de divulgación. Cabe señalar que esta excepción solamente aplicaría si la PR-LLC es considerada como una corporación regular a nivel federal, es decir la PR-LLC no eligió tratamiento de sociedad o de entidad ignorada.

Veamos esta regla con un ejemplo. “A” es un puertorriqueño que decide incorporar una PR-LLC para dedicarse a la confección y venta de bizcochos para fiestas, bodas y cumpleaños. “A” solicita su EIN con el IRS y comienza su negocio en PR. Durante el año 2025, el 95% de los ingresos de la PR-LLC provienen de la venta de los bizcochos y un 5% proviene de intereses que genera por efectivo invertido en US Treasury Bills. En este caso, como la PR-LLC se considera una corporación extranjera a nivel federal, su dueño es un residente bona fide de PR; más del 50% proviene de la explotación de una industria o negocio, y más del 80% proviene de ingresos de fuentes de PR, el individuo “A” no se considera un US Person con respecto a la PR-LLC. Por tanto, los dividendos de la PR-LLC se consideran de fuentes de PR y el individuo “A” no tiene requisito de divulgación a nivel federal sobre esta PR-LLC ni tiene que tributar los dividendos por la exclusión bajo la Sección 933 del IRC. Ni la PR-LLC ni el dueño “A” tienen requisito de tributación a nivel de contribución sobre ingresos federal ya que la corporación no lleva a cabo industria o negocio en USA. Esto es así independientemente de la forma de tributación que haya elegido la PRLLC para propósitos de contribución sobre ingresos en PR. Los intereses que generó la PR-LLC aunque se consideran intereses de fuentes de US, no son tributables a nivel del individuo dueño. Además, como la PR-LLC se considera una corporación extranjera, los intereses generados por dicha entidad pudieran ser considerados exentos de tributación federal bajo la regla del portfolio interest exemption

Ahora bien, que pasa cuando la PR-LLC se crea para propósitos de inversión. En estos casos la PR-LLC no cumpliría con el requisito de un active conduct of

a trade or business y por tanto si la PR-LLC tuviera ingresos de fuentes fuera de PR, dichos ingresos pudieran terminar tributando a nivel del dueño. Para evitar caer en el régimen de CFC la PR-LLC puede elegir a nivel federal el tratamiento de sociedad o entidad ignorada.

¿Cuándo puede una PR-LLC elegir un tratamiento distinto al de corporación regular a nivel federal?

Como mencionáramos anteriormente, el tratamiento predeterminado de una PR-LLC a nivel federal es el de corporación regular. Sin embargo, la PR-LLC puede elegir, para propósitos de contribución sobre ingresos federal, ser una sociedad (partnerhsip), si la PR-LLC tiene 2 o mas dueños (un matrimonio puede elegir ser 2 dueños separados para estos propósitos) o puede elegir tratamiento de entidad ignorada (disregarded entitiy) a nivel federal cuanto la PR-LLC es de un solo dueño (o de un matrimonio que tributan conjunto y optan por considerarse como un solo dueño).

El tratamiento de sociedad o entidad ignorada se debe notificar mediante la radicación de la Forma 8832. Distinto a PR, este formulario se tiene que radicar antes de que comience el año contributivo para el cual se hace la elección o dentro de los primeros 75 días del año contributivo para el cual se hace la elección. A manera de ejemplo, si la PR-LLC tributa a base de año natural, la elección para el año contributivo 2026 se tiene que radicar en o antes del 16 de marzo de 2026.

¿Qué particularidades tiene cada forma de tributación de la PR-LLC a nivel federal con dueño(a) residente de PR?

1. Corporación Regular ( C Corp ) – En la medida en que la PR-LLC este dedicada a una industria o negocio y cumpla con los requisitos de ingresos de fuentes de PR y de industria o negocio, no tendría ningún requisito de tributación o divulgación federal para propósitos de contribución sobre ingresos. Esto sería por razón de la excepción al requisito de divulgación que dispone el § 1.6038-2(d)(2) del Código de Reglamentos del IRC. Ahora bien, la PR-LLC pudiera tener otras obligaciones ante el IRS como por ejemplo obligaciones patronales si la PR-LLC tiene empleados.

Si la PR-LLC no cumpliera con los requisitos mencionados anteriormente, entonces se consideraría a su dueño un US Person con una

inversión en entidad extrajera y dependiendo del porciento de participación podría aplicar el régimen de CFC que requiere, entre otras cosas, el tener que someter la Forma 5471 y pudieran aplicar las reglas del Global Intangible Low-Taxed Income (GILTI).

Además, como corporación regular extranjera podría estar sujeta a la retención de 30% federal si tiene ingresos de fuentes de USA en la medida que se consideren ingresos fijos, determinables, anuales o periódicos (FDAP Income, por sus siglas en inglés).

2. Sociedad (Partnerhsip) – Si la PR-LLC tiene 2 o más dueños entonces pudiera elegir el tratamiento de sociedad. En este caso, la PRLLC tendría que someter un Formulario 1065 con sus correspondientes Anejos K-1 para cada socio reportando los ingresos generados y desglosar aquellos que son ingresos de fuentes de PR y de fuentes fuera de PR. Además, cada socio tendría que completar en su planilla federal el Formulario 8865. Si la PR-LLC tuviera únicamente ingresos de fuentes de PR pudiera no tener que llenar la Forma 1065 pero sus socios estarían como quiera obligados a completar la Forma 8865. Esto aplicaría, aunque la PR-LLC cumpliera con los requisitos de estar dedicada a industria o negocio y recibir todos sus ingresos de fuentes de PR. Si la PR-LLC esta dedicada a la explotación de una industria o negocio los socios pudieran estar sujetos al pago de contribución de seguro social por cuenta propia (Self-Employment Tax) por el monto de la participación distribuible del ingreso neto del negocio generado por la entidad.

3. Entidad Ignorada (Disregarded Entity) – Si la PR-LLC tiene 1 solo dueño entonces pudiera elegir el tratamiento de entidad ignorada. En este caso, la PR-LLC no tiene que radicar ninguna planilla de contribución sobre ingresos a nivel federal independientemente de si tiene ingresos de fuentes dentro o fuera de PR. Ahora bien, el dueño tiene que incluir en su planilla personal todos los ingresos y gastos generados por la PR-LLC y tributar por aquellos ingresos que sean de fuentes fuera de PR. Además, si generó ingresos por la explotación de una industria o negocio tendrá que pagar la contribución de seguro social por cuenta propia (Self-Employment Tax). Por último, el

dueño tendría que también completar la Forma 8858 para divulgar la información de la entidad ignorada extranjera. Esto aplicaría, aunque la PR-LLC cumpliera con los requisitos de estar dedicada a industria o negocio y recibir todos sus ingresos de fuentes de PR, esto porque eligió tratamiento de entidad ignorada en lugar del tratamiento predeterminado de corporación regular.

Continuando con el ejemplo anterior, si “A” en lugar de tratar la PR-LLC para propósitos federales como una corporación regular, hubiese sometido al IRS el Formulario 8832 eligiendo el tratamiento de entidad ignorada, entonces “A” tendría la obligación de llenar planilla federal y reportar el ingreso como ingreso por cuenta propia y pagar la contribución de seguro social por cuenta propia en la planilla de contribución sobre ingresos de individuos, Forma 1040. Además, tendría que divulgar que es una entidad ignorada extranjera completando la Forma 8858 como anejo a dicha planilla.

Cuando se discuten estos temas como parte de la planificación hereditaria y se utilizan las PR-LLC para mantener inversiones en valores que en su mayoría son inversiones en entidades fuera de PR y que generan ingresos fuera de PR, es importante tener en cuenta el efecto en la contribución sobre ingresos

Categoría o tipo de Ingreso

Salarios y compensación por servicios prestados como individuo ya sea como empleado o por cuenta propia

Ingresos de rentas

Intereses

Dividendos

Ganancias en la venta de propiedad inmueble

Ganancias en la venta de propiedad mueble (que no sea inventario)

federal que dichas entidades tienen dependiendo de la elección de forma de tributación. Otro punto importante al momento de planificar el uso de PR-LLC es que la forma de tributación para contribución sobre ingresos en PR no tiene que ser la misma que a nivel federal. Por ejemplo, en el caso de nuestro ejemplo del individuo “A”, él puede optar por tratar la PR-LLC de su negocio de bizcochos como una entidad conducto para propósitos de PR y puede optar por el tratamiento predeterminado de US que es corporación regular.

Este artículo es un resumen de algunas de las reglas generales y más comunes sobre la tributación de las PR-LLC a nivel federal. Hay temas más complejos que pudieran aplicar dependiendo el tipo de negocio que lleva a cabo la PR-LLC. Los temas de CFC, y GILTI muchas veces pensamos solo aplican a las plantas manufactureras operando en PR, pero la realidad es que nos aplican a todos los ciudadanos de USA residentes de PR cuando utilizamos entidades jurídicas de PR y no podemos aplicar las excepciones contenidas en los Reglamentos del IRC.

CPA Cecilia C. Colón Ouslán Asesora Contributiva del Colegio de CPA

Factor para determinar la fuente del ingreso

Lugar donde se presta el servicio (presencial)

Donde está localizada la propiedad

Residencia del pagador de los intereses

Lugar de incorporación de la entidad que paga el dividendo

Donde esta localizada la propiedad inmueble

Residencia del vendedor de la propiedad mueble

La porción atribuible a las aportaciones al plan hechas por el empleado – donde el empleado prestó el servicio.

Ingresos de pensiones

La porción atribuible al incremento en valor y contribuciones patronales - donde está creado el fideicomiso del plan de pensiones

Beneficios de Seguro Social USA

Regalías

Donde se utiliza el intangible

CUANDO LA VOCACIÓN SE HEREDA

Hay lazos de sangre que se fortalecen con la vocación compartida. En esta edición, destacamos las historias de padres e hijos que forman parte de nuestro Colegio de Contadores Públicos Autorizados de Puerto Rico y cuyas trayectorias reflejan un legado de integridad, compromiso y amor por la profesión.

Juan M. García Merced Amy M. Lartigue Castro

Matrimonio García Lartigue

Ver a tres de nuestros hijos seguir nuestra profesión representa mucho más que un logro alcanzado. Es una reafirmación de valores, sacrificios y legado. Más aún cuando ellos han visto las horas largas de trabajo y los terribles “busy seasons” que sus padres han pasado, y como quiera escogieron ejercer esta profesión con entusiasmo. En nuestra casa el tema de los “CPA” ha estado siempre presente, pues nos hemos dedicado por más de 30 años a la preparación de candidatos para el examen del CPA en Puerto Rico a través de Becker Professional Education, y nuestros hijos fueron parte de nuestro equipo de trabajo en convenciones de Estudiantes y del Colegio de CPA. Una anécdota, graciosa por un lado y retante por otro para mí como su padre, fue que los 3 hijos fueron mis estudiantes en la clase de Auditoría en la Universidad de Puerto Rico, Recinto de Río Piedras.

Y, quizás lo más profundo, es la sensación de trascendencia. Ver a los hijos continuar o abrazar una profesión que impacta empresas, familias y comunidades es saber que el legado familiar no se detiene, sino que evoluciona y se fortalece. Como

Joshua Hernández Lartigue

Jonathan G. García Malaret

Jean M. García Malaret

padres, siempre apostamos a nuestros hijos para que sean mejores versiones de lo que nosotros fuimos. El ver a nuestros hijos ser CPA es algo que no se puede describir en palabras. ¡Es para nosotros misión cumplida!

Uno de los valores más importantes en el ser humano es la humildad. Nos forzamos en enseñarles que el valor de un ser humano no está en su riqueza material sino en su moral, lealtad, y empatía con el prójimo. “Hacer el bien, sin mirar a quién”. De la profesión de CPA, procuramos transmitirles los valores éticos, de integridad, de compromiso, de lealtad y de puntualidad. Más que formar contadores, nuestro empeño fue formar personas confiables, profesionales y conscientes del impacto de su trabajo; que el CPA actúa como un servidor público, que somos personas de gran credibilidad, mucha responsabilidad y que se debe conservar siempre la buena reputación.

Un padre no debe obligar a un hijo a estudiar lo mismo que él; ni es verdad, que si alguien es bueno en matemáticas, la contabilidad sea su camino correcto. Mis hijos estuvieron expuestos siempre al tema de la

contabilidad y los CPA, pero nadie los obligó a irse por este camino. La vocación de un hijo hay que respetarla y apoyarla. No hay mejor trabajo que el que se hace con gusto y que uno se lo disfrute.

Pero si su hijo está considerando estudiar contabilidad o convertirse en CPA, les digo a esos padres que apoyar a su hijo es una decisión sabia y con propósito. La contabilidad enseña disciplina, ética, pensamiento crítico y responsabilidad. No sólo prepara para ganarse la vida, prepara para tomar decisiones correctas, para entender el valor del trabajo bien hecho y para convertirse en una persona confiable. Que estén consientes que en esta profesión hay muchos sacrificios. Desde aprobar la reválida hasta convertirse en un profesional de éxito conlleva largas horas de estudio, presión, retos y dedicación. Confíen en el proceso, acompañen a sus hijos y recuérdenles que esta profesión abre puertas en todos los sectores, en cualquier lugar del mundo, y ofrece estabilidad sin limitar los sueños. Es una carrera de resistencia y no de velocidad. El apoyo familiar es la clave del éxito.

Joshua Hernández Lartigue

Cuando comencé a reflexionar sobre mi futuro profesional, no lo imaginé como un camino tradicional de oficina. Sin embargo, reconocía que la contabilidad era una herramienta útil para lograr el éxito en cualquier emprendimiento. Esa convicción fue lo que me llevó inicialmente a estudiar contabilidad y finanzas. Con el tiempo, al avanzar en mis estudios universitarios, descubrí que esta carrera no solo ofrecía conocimientos técnicos, sino también crecimiento profesional, prestigio y estabilidad. Obtener la certificación como CPA se convirtió en un reto que no podía ignorar, y decidí tomar ese camino con determinación.

Compartir la misma profesión con mis padres ha sido una experiencia profundamente enriquecedora. Me llena de satisfacción poder sentarme con ellos y aportar ideas en

conversaciones técnicas, intercambiar perspectivas y comparar estilos de trabajo. Es un privilegio poder aprender de su experiencia y, al mismo tiempo, contribuir con mi propio conocimiento. Esa dinámica no solo fortalece nuestros lazos familiares, sino que también me recuerda que la contabilidad es más que números: es un lenguaje común que nos conecta y nos permite crecer juntos.

A los jóvenes que sueñan con convertirse en CPA, les daría el siguiente consejo: piensen en grande. No vean la certificación únicamente como un título, sino como una llave que abre puertas a un mundo lleno de posibilidades. Ser CPA puede llevarte a trabajar con empresas globales, a liderar proyectos de gran impacto o incluso a construir tu propia firma o empresa. La certificación es solo el primer paso; el verdadero valor está en cómo aprovechas las oportunidades que se presentan y en cómo conviertes esas experiencias en tu legado personal y profesional.

Jonathan G. García Malaret Nunca crecí con la intención clara de seguir la profesión de mis padres, pero la forma en que ambos ejercían como CPA dejó una huella profunda en mí. Mi mamá, que en paz descanse, era CPA, y su ejemplo profesional, ética y dedicación siempre me inspiraron.

Familia García Lartigue

“El ver a nuestros hijos ser CPA es algo que no se puede describir en palabras. ¡Es para nosotros misión cumplida!”.

-Juan y Amy

Mi padre, por su parte, disfrutaba su trabajo con un propósito evidente y encontraba gran satisfacción en ayudar a sus clientes a resolver situaciones complejas. Ver cómo enseñaba a sus estudiantes y lograba captar su atención y motivación consolidó mi vocación, mostrándome que esta profesión podía ser tan gratificante como influyente en la vida de otros.

Hoy tengo el privilegio de ser su colega en la oficina, y esta experiencia ha sido profundamente enriquecedora. Su criterio, disciplina y la forma en que trata a cada cliente me brindan un aprendizaje constante, fortaleciendo mis habilidades técnicas y mi capacidad para enfrentar los desafíos diarios. Trabajar a su lado me permite aplicar los principios contables basados en su experiencia y en situaciones reales, y tomar decisiones con confianza. Cada proyecto y desafío compartido es una oportunidad para crecer y aprender, tanto profesional como personalmente. A los jóvenes que desean convertirse en CPA o están comenzando sus estudios, les diría que se preparen para una trayectoria exigente y enriquecedora. Esta profesión demanda disciplina, constancia y organización, pero ofrece estabilidad, oportunidades de crecimiento y la posibilidad de generar un impacto real en personas y negocios. Los desafíos forman parte del camino, pero cada esfuerzo suma. Lo fundamental es mantenerse enfocados, buscar apoyo cuando sea necesario y aprovechar todos los recursos disponibles. Con perseverancia, el sacrificio se convierte en orgullo,

Jorge Nazario Rodríguez

Carlos Nazario González

Jorge Nazario Rodríguez

Cuando Carlos me dijo que quería hacerse CPA, me llenó de mucha alegría y esperanza, ya que nuestro negocio depende de entender la profesión de contabilidad desde la perspectiva de un CPA. Estoy convencido de que haberme hecho CPA y haber trabajado en una firma antes de montar nuestra compañía fue la receta que nos ha permitido crecer como empresa de tecnología en la industria de Contabilidad Pública.

consolidando una carrera respetada y verdaderamente gratificante.

Jean M. Garcia Malaret

Aunque crecí viendo a mis padres ejercer la contabilidad con pasión, al principio yo quería estudiar algo completamente diferente: me interesaba mucho la historia y pensaba que mi futuro estaría en ese campo. Sin embargo, a medida que fui expuesto a la profesión —desde clases introductorias hasta conversaciones en casa— la contabilidad empezó sonar bien. Desde pequeño me gustaba analizar, entender procesos y aportar claridad en campos de ciencia e historia. Poco a poco encontré que eran características que ayudarían en mi carrera en la contabilidad. Tras la pérdida de mi madre, convertirme en CPA también tomó un sentido especial: era una forma de honrar su legado y de continuar una carrera que siempre admiré, aunque no la hubiera visualizado desde un principio.

Compartir esta profesión con mis padres ha sido una experiencia profundamente significativa. Mi padre ha sido un mentor extraordinario, y trabajar en el mismo campo que mi madre es algo por lo cual me siento sumamente orgulloso. No se trata solo de trabajar en lo mismo, sino de compartir una manera de ver la profesión: con responsabilidad, servicio y compromiso.

A quienes desean convertirse en CPA, les diría que esta profesión es retante, pero llena de oportunidades. La clave es mantener disciplina, curiosidad, una mentalidad abierta, y tenerle cariño a Excel. No se trata solo de números: se trata de entender cómo funcionan las organizaciones y cómo nuestras decisiones generan confianza. Les recomiendo buscar mentores, involucrarse en prácticas tempranas y no temer al proceso del examen, que aunque exigente, es posible si le dedican el tiempo que se merece.

Me enorgullece que Carlos haya tomado esa decisión y el sacrificio que tuvo que hacer por aproximadamente 3 años, luego de ya estar graduado y haber trabajado en su carrera en Business Analytics por varios años. Trabajaba de día y por las noches se matriculó en las clases que le faltaban para poder tomar el examen. Luego, se tomó una sabática de nuestra empresa y trabajó una temporada completa con una firma local de contadores en el área de contribuciones. Esto le

permitió entender la profesión, las necesidades y los retos tecnológicos que enfrenta.

A través de toda su vida, le enseñé el valor de la integridad en hecho y en apariencia, el valor de trabajar duro y aportar a la sociedad de una forma positiva, y también a ser perseverante en cualquier encomienda que se proponga.

Nunca le dije a mis hijos qué estudiar y tampoco que vinieran a trabajar conmigo. Soy fiel creyente en que tu profesión la debes decidir tú mismo y no necesariamente ceder a presiones familiares. Creo que esto les da un espacio importante a los hijos para que tomen sus propias decisiones y aprendan de ellas.

Creo que hay que apoyar a los hijos en todos sus sueños y metas sin querer imponernos. La mejor forma de ayudarlos es dándoles un buen ejemplo como profesional y como padre.

Carlos Nazario González

Jamás visualicé seguir la profesión de mi padre como un camino directo. De hecho, ser CPA nunca fue parte de mi plan inicial, sin embargo, se ha convertido

en uno de mis logros profesionales de mayor orgullo.

La formación rigurosa en contabilidad me brindó una base sólida de pensamiento crítico y una comprensión más profunda de la profesión del contador en Puerto Rico, algo que ha sido esencial en mi rol liderando productos tecnológicos dirigidos a contadores y CPA. La formación como CPA, que hoy comparto con mi padre, es lo que impulsa la visión de nuestra empresa y de nuestros productos. Me ha permitido continuar su legado desde la perspectiva esencial del usuario final, con una comprensión profunda de los retos que enfrentan los contadores en su día a día. Esa perspectiva se ha convertido en nuestro superpoder en Expert Tax: un software para CPA, creado por CPA. Gracias a esta base común, logramos conectar genuinamente con los profesionales de la industria y desarrollar soluciones relevantes y efectivas.

Mi consejo para los jóvenes que aspiran a convertirse en CPA es simple, pero fundamental: nunca dejen de aprender y busquen activamente la intersección entre la contabilidad y la tecnología. La profesión está en constante evolución, y quienes adoptan una mentalidad de crecimiento continuo aseguran su éxito. Entender tecnología no significa dejar de ser contador, sino amplificar su impacto profesional.

“A través de toda su vida, le enseñé el valor de la integridad en hecho y en apariencia, el valor de trabajar duro y aportar a la sociedad de una forma positiva...”

-Jorge Nazario Rodríguez

Jorge y Carlos Nazario

José A. Tort Saadé

Natalia S. Tort

Umpierre

José A. Tort Saadé

En nuestro hogar siempre nos hemos enfocado en apoyar a nuestras dos hijas en todo lo que se proponen ya sea en el deporte, en los estudios, o cualquier otra meta. Pero lo más importante que les enseñamos fue que siempre hicieran lo que les apasione para poderlo hacer con empeño. Cuando Natalia nació en el 1998 ya había transcurrido un año desde que fundé la Firma Tort Saadé & Associates, P.S.C. junto a mi esposa Angeles M. Umpierre Pontón. Así que prácticamente desde las 2 semanas de nacida, Natalia estuvo paseando por los pasillos de nuestra oficina jugando a ser contable con papeles, teclados, y calculadoras. Cuando comenzó la época de ir a la escuela, que estaba muy cerca de la oficina, de igual manera Natalia pasaba las tardes en la Firma. Así que ella vivió desde muy pequeña lo que representa nuestra profesión, la atención al cliente y la responsabilidad que nuestros clientes depositan en nosotros. Cuando llegó el momento de decidir en qué iba a realizar sus estudios universitarios me lleno de mucho orgullo y alegría saber que quería seguir nuestros pasos en una profesión que nos ha dado mucho, y sobre todo el privilegio de servir y ayudar a cientos de pequeños negocios en la parte financiera y contributiva.

Siempre procuré transmitirle que tuviese en cuenta que nuestros clientes, que ya se han convertido en amigos, depositan en nosotros una inmensa responsabilidad y hay que siempre dar la milla extra para poder cumplir con todas las expectativas de ellos. Es un trabajo fuerte, pero con la debida organización y mucho esfuerzo se puede lograr y tener la

satisfacción de que nuestros clientes son nuestra mejor carta de presentación. Entiendo que esa semilla de dedicación y esfuerzo para cumplir con nuestros clientes ha florecido en Natalia.

Mi recomendación para otros padres cuyo hija o hijo está considerando estudiar contabilidad o convertirse en CPA es que les provean todas las herramientas y experiencias para que ellos mismos decidan el camino que quieren seguir. Aunque jamás yo hubiese escogido otra profesión y si tuviese que comenzar nuevamente elegiría ser CPA, es muy importante que se elija lo que le apasiona pues es la única forma de alcanzar el éxito y la felicidad.

Natalia S. Tort Umpierre

Siempre me visualicé siguiendo la profesión de mis padres, José A. Tort Saadé y Angeles M. Umpierre Pontón. Ellos siempre han sido mi ejemplo a seguir en todos los aspectos de mi vida. Son un matrimonio

José y Natalia Tort

muy especial que trabajan día a día de la mano para alcanzar sus sueños. Además, han formado una familia espectacular de la cual tengo el honor de ser la hija mayor. Crecí en la Firma Tort Saadé & Associates, P.S.C. que fundó mi papá junto a mi mamá y desde niña siempre supe que quería ser CPA. Por ahí dicen que fui la supervisora más pequeñita que ha tenido la Firma. Me encantaba pasear por la oficina, hablar con los empleados y jugar a CPA. La Firma era mi segunda casa y para mí siempre fue normal escuchar y hablar de planillas, estados financieros, activos, pasivos, capital, ingresos, gastos, entre otras cosas divertidas de nuestra profesión. Recuerdo desde muy pequeña preparar mi tarjeta de presentación igual a la de mi papá y lo que un día fue un sueño hoy es mi realidad, soy CPA y abogada.

Compartir la misma carrera con mi papá ha sido una gran bendición para mí porque tengo al mejor guía, profesor, consejero y colega. El día de mi juramentación del Colegio de Contadores Públicos Autorizados de Puerto Rico fue mi papá quien me entregó mi licencia junto a mi mamá. Esto fue un momento sumamente especial para mí ya que desde que soy muy pequeña siempre jugaba a ser CPA

y con mucho esfuerzo y dedicación lo logré. Mis padres han sido mi apoyo incondicional en cada una de las metas que me propongo y compartir la misma carrera con ellos ha sido sumamente especial para mí.

Para los jóvenes que desean convertirse en CPA o que están comenzando sus estudios, primero les digo que escogieron una excelente profesión. A todo joven que me dice que no sabe todavía que quiere estudiar siempre le recomiendo estudiar contabilidad y convertirse en CPA. Además, a toda persona que desea convertirse en CPA o comenzar estudios les aconsejo que siempre luchen por sus sueños y que trabajen fuerte día a día. No es fácil el camino para convertirse en Contador Público Autorizado pero el que trabaja diariamente con perseverancia y dedicación logra grandes cosas en su vida.

“Siempre procuré transmitirle que tuviese en cuenta que nuestros clientes, que ya se han convertido en amigos, depositan en nosotros una inmensa responsabilidad...”

-José A. Tort Saadé

SQMS NO. 2: REVISIÓN DE CALIDAD DEL TRABAJO, BONDADES Y RETOS

Introducción

La Norma de Gestión de la Calidad (SQMS) No. 2, emitida por el Instituto Americano de Contadores Públicos Autorizados (AICPA, por sus siglas en inglés), representa un cambio fundamental en la manera en que las firmas de auditoría y contabilidad gestionan la calidad de sus trabajos. Esta norma, junto con la SQMS No. 1, busca fortalecer la confianza en los servicios profesionales, promoviendo revisiones objetivas e independientes de los juicios significativos realizados durante auditorías y revisiones.

Una revisión de calidad del encargo es una respuesta específica diseñada e implementada por la firma de auditoría de conformidad con la norma y se constituye en un componente esencial del proceso de auditoría, que contribuye a la calidad y fiabilidad de los informes de auditoría, así como al cumplimiento de las normas profesionales y los requerimientos de ética aplicables.

Propósito de la SQMS No. 2

El propósito principal de la SQMS No. 2 es asegurar que los trabajos críticos, como auditorías complejas, revisiones de entidades públicas o aquellas con riesgos elevados, sean sometidos a una revisión de calidad independiente y objetiva. La norma establece directrices claras para el nombramiento, elegibilidad y responsabilidades del revisor de calidad del encargo (Engagement Quality Reviewer, EQR), garantizando que las revisiones se realicen con integridad y profesionalismo.

La SQMS No. 2 busca que los revisores de calidad evalúen de manera profunda los juicios significativos y las conclusiones del equipo de encargo, aplicando escepticismo profesional y asegurando que los riesgos hayan sido adecuadamente abordados. Así, se promueve una cultura de mejora continua y calidad dentro de las firmas.

Fecha de Efectividad

La SQMS No. 2 entra en vigor para auditorías o revisiones de estados financieros con períodos que comiencen en o después del 15 de diciembre de 2025. Esta fecha coincide con la implementación de la SQMS No. 1 y otros estándares relacionados, permitiendo a las firmas prepararse y adaptar sus sistemas de gestión de calidad. Además, aplica a todas las firmas, practicantes individuales, sean miembros o no del AICPA.

Razón de la Norma

La razón detrás de la emisión de la SQMS No. 2 radica en la necesidad de mejorar la calidad y la confianza en los servicios de auditoría y aseguramiento. En las últimas décadas, la profesión contable ha enfrentado desafíos significativos, como el aumento de deficiencias en auditorías y escándalos financieros que han puesto en duda la fiabilidad de los informes.

La SQMS No. 2 responde a la demanda de mayor transparencia, rendición de cuentas y calidad en los trabajos. El enfoque basado en riesgos permite que

las firmas adapten sus procedimientos de revisión de calidad a las características específicas de cada trabajo, abordando los riesgos particulares y promoviendo la excelencia profesional.

Diseñar un sistema de gestión de calidad no debe verse como una respuesta mecánica a una norma, sino como una oportunidad para construir una cultura organizacional basada en la excelencia. La inclusión de la revisión de calidad del trabajo permite que esa cultura se materialice en cada trabajo, al establecer un punto de control técnico y ético antes de emitir el informe. Esta revisión no es una auditoría del auditor, sino una salvaguarda que protege la integridad del proceso, valida los juicios significativos y refuerza la credibilidad del resultado.

Que trabajos deben estar Sujetos a una Revisión de Calidad del Trabajo

Este enfoque es especialmente relevante en contextos donde los trabajos involucran estimaciones complejas, normas contables avanzadas o clientes con alto impacto público tales como:

• Trabajos sujetos a normas gubernamentales como GAGAS o “Single Audits”

• Trabajos a entidades cooperativas o bancarias

• Trabajos relacionados a pensiones bajo “ERISA”

• Trabajos con alto nivel técnico de aplicación de normas

• Trabajos en industrias altamente reguladas

• Trabajos en industrias que tengan asuntos de continuidad como “going concern”

• Trabajos en una industria para la cual la firma no tenga experiencia previa

Estos criterios deben estar plasmados en el Documento de Gestión de Calidad de la Firma y deben actualizarse en la medida que cambien las industrias servidas por la firma.

Cualificaciones del Revisor de Calidad

El revisor de calidad del encargo (EQR) debe cumplir con requisitos estrictos de competencia, independencia y autoridad. Según la SQMS No. 2:

• Independencia: El EQR no puede formar parte del equipo del encargo ni tener influencia sobre las decisiones tomadas durante el mismo.

• Competencia: Debe poseer conocimientos técnicos y experiencia relevante en el tipo de encargo que revisa, así como estar actualizado en las normas aplicables.

• Tiempo suficiente: La norma exige que el revisor disponga de tiempo suficiente para realizar una evaluación exhaustiva, evitando revisiones superficiales o apresuradas.

• Elegibilidad: La firma debe establecer criterios claros para el nombramiento del EQR, asegurando que cumpla con los estándares de calidad y ética profesional.

En caso de que la firma no cuente con recursos internos calificados, puede recurrir a revisores externos, garantizando así la objetividad y calidad de la revisión. Esta situación representa uno de los retos mayores de las firmas pequeñas o practicantes individuales, ya que al no tener profesionales internos para realizar estas revisiones deberán contratar personal externo lo que significa mayores costos para las auditorias.

Procedimientos y Documentación

La SQMS No. 2 exige una documentación detallada de la naturaleza, el momento y el alcance de los procedimientos realizados durante la revisión de calidad. Esta documentación es fundamental para:

• Transparencia: Permite que terceros comprendan el proceso seguido y las conclusiones alcanzadas.

• Responsabilidad: Facilita la identificación de áreas de mejora y la remediación de deficiencias.

• Referencia futura: Sirve como base para futuras auditorías y revisiones, ayudando a resolver dudas o cuestionamientos.

Informes Emitidos de la Revisión

El resultado de la revisión de calidad del encargo se plasma en un informe interno que detalla:

• Las áreas revisadas y los juicios significativos evaluados.

• Las conclusiones alcanzadas por el revisor de calidad.

• Recomendaciones para mejorar procesos o corregir deficiencias.

• Confirmación de que el trabajo cumple con los estándares de calidad requeridos.

Este informe no es público, pero es esencial para la gestión interna de la calidad y para demostrar el cumplimiento de la norma ante inspecciones regulatorias o revisiones externas. Es importante destacar que la Revisión de Calidad del Trabajo debe concluirse antes de la emisión del informe.

Impacto en las Firmas

La implementación de la SQMS No. 2 implica cambios significativos en la estructura y los procesos de las firmas de auditoría. Entre los principales impactos destacan:

• Mayor rigor en la selección de revisores de calidad (EQR).

• Incremento en la documentación y supervisión de los trabajos.

• Adaptación de los sistemas de gestión de calidad a un enfoque basado en riesgos.

• Posibilidad de recurrir a expertos externos para mantener la calidad en situaciones de escasez de recursos internos.

Estos cambios buscan fortalecer la confianza en los informes emitidos por las firmas y reducir el riesgo de deficiencias o errores significativos.

Conclusión

La SQMS No. 2 marca un hito en la evolución de la gestión de calidad en auditoría y aseguramiento. Su enfoque en revisiones objetivas, independientes

y profundas de los juicios significativos, junto con requisitos estrictos para los revisores de calidad y una documentación exhaustiva, contribuye a elevar los estándares profesionales y a proteger el interés público.

Las firmas que adopten la SQMS No. 2 estarán mejor preparadas para enfrentar los desafíos de un entorno cada vez más exigente, promoviendo la excelencia, la transparencia y la confianza en sus servicios.

Un sistema de gestión de calidad que incluye revisión de calidad del trabajo no solo previene errores, sino que fortalece la reputación de la firma. Los clientes perciben mayor rigor, los reguladores encuentran trazabilidad y los equipos internos desarrollan una cultura de mejora continua. En contextos como Puerto Rico, donde muchas firmas son pequeñas y operan en entornos de alta sensibilidad pública y asuntos presupuestarios este impacto reputacional puede ser decisivo.

Les invitamos a revisar el calendario educativo del Colegio de CPA para registrarse en el seminario ofrecido sobre este tema de tanta relevancia en nuestras prácticas profesionales.

¡Juntos hacia la Excelencia!

CPA Maria E. Morales, CGMA Asesora Técnica del Colegio de CPA

25 AÑOS COMPROMETIDOS CON LA INDUSTRIA DE LA SALUD

Fue el 21 de enero del año 2000, bajo la presidencia del CPA Edgardo “Tuto” Sanabria, cuando se celebró el primer foro de asuntos relacionados a la industria de la salud en los salones del recién remodelado Hotel Caribe Hilton. El evento había sido organizado por el Comité de CPA en la Industria de Servicios de Salud, que era presidido por el CPA Julio Galíndez, y la División de Educación Continuada del CCPA.

Este Foro incluyó una sesión plenaria sobre el desarrollo y estatus de la Reforma de Salud en la Isla, y una segunda sesión que tocó el tema de las alternativas de financiamiento para instalaciones de servicios de salud. Asimismo, contó con dos sesiones concurrentes sobre los seguros para las instituciones hospitalarias. El año pasado, 25 años después, se celebró la vigésima

En el centro, Hon. Víctor Ramos, secretario del Departamento de Salud. quinta edición de este Foro el jueves, 7 de agosto en el hotel Royal Sonesta en Isla Verde, reafirmando el compromiso del CCPA con la industria de la salud. Líderes del sector público y privado se reunieron en este encuentro para dialogar sobre la transformación del sistema de salud en Puerto Rico.

Como invitado especial estuvo el Hon. Víctor Ramos, secretario

del Departamento de Salud, quien habló sobre la evolución de la salud pública en la isla ante las reformas federales. El evento también contó con la participación del Lcdo. Carlos Santiago, director ejecutivo de la Administración de Seguros de Salud de Puerto Rico, quien en su intervención presentó una actualización sobre los trabajos de la agencia. Por su parte, el Lcdo. Luis Pizarro, expresidente

de la Cámara de Comercio de Puerto Rico, compartió una perspectiva de la industria desde Washington. Además, el CPA Héctor Vázquez, socio de Galíndez, LLC, y la CPA Carmen Lliteras, directora de consultoría de Galíndez, LLC, detallaron la transición al modelo de pago DRG en Medicaid, en términos de los retos en contabilidad y reportes financieros.

El Foro también contó con la participación de Arnaldo Cruz, subdirector ejecutivo de la Junta de Supervisión Fiscal, quien, junto a Annie Mayol, directora gerencial de FTI Consulting, discutió un estudio realizado por la Junta sobre la escasez de médicos especialistas en Puerto Rico. Después, un panel conformado por Luis Kianes, vicepresidente sénior del Departamento Actuarial de MCS, Inc.; Iris Morant, vicepresidenta de la División de Farmacia de MSO de PR; y Hari Sabnani,

fundador, presidente y principal oficial ejecutivo de Alivia Health; explicaron el desafío de la sostenibilidad para el sistema de salud debido a altos costos de los medicamentos.

Para concluir, un panel compuesto por el Dr. Miguel Sosa, presidente de Best Health, Inc.; Dr. Rafael Rodríguez, neurocirujano y exsecretario de Salud; Dr. Héctor Casas, principal oficial médico del Plan de Salud Menonita; y José Becerra, vicepresidente

de Servicios Actuariales de Triple S; detalló los retos y oportunidades ante la escasez de médicos especialistas.

Como parte de la celebración del aniversario de este evento emblemático se reconoció a tres colegiados que han formado parte de la organización de este evento desde sus inicios. Ellos fueron: CPA Julio Galíndez, representado por el CPA Rafael Nieves; CPA Francisco Méndez; y CPA Carlos Vivaldi.

Parte del grupo de instructores.

NOTAS DE RECURSOS HUMANOS

¿ QUÉ SON LOS MICROTURNOS?

Luego de la pandemia hemos procurado motivar y vencer la falta de motivación e insatisfacción de la nueva fuerza laboral. ¿Cómo lograr vencer la falta de compromiso, la dejadez y la baja productividad? La nueva generación de trabajadores exige flexibilidad y es ahí donde entra un nuevo estilo de trabajo, los microturnos.

¿Qué son los microturnos? Son horarios flexibles de trabajo que bien utilizados logran armonizar las necesidades de las empresas con la de sus empleados. En tiempos como el presente, la tecnología permite que trabajemos en una empresa sin estar en ella físicamente, alineando nuestros intereses personales con la necesidad de generar ingresos.

Las empresas están frente a la oportunidad de controlar el costo de tener personal infrautilizado, así como minimiza el gasto de oficinas innecesarias. Al mismo tiempo ofrecer al personal la oportunidad de ajustar su vida y su trabajo.

Los microturnos vienen a ser un gran incentivo en un momento donde los nuevos trabajadores (Generación Z) buscan integrar la necesidad de ganar dinero a su vida y no su vida a la necesidad de generar ingresos.

Nos enfrentamos a la generación de la inteligencia artificial y el trabajo a distancia. Además, a discusiones de cuántos días tendrá la semana laboral, tres, cuatro o cinco, o cómo clasificamos al que nos rinde un trabajo: empleado o contratista.

Es un reto para los empleadores porque combina el patrón tradicional de turnos de trabajos de ocho horas consecutivas. Este nuevo concepto viene con sus exigencias como, por ejemplo:

• Enfocar la atención más en los resultados del trabajo que en el estar físicamente presente.

• Exigir a los supervisores, gerentes o directores establecer expectativas claras y confiar, en lugar de controlar y dirigir.

• Requerir a los gerentes ser flexibles y enfocarse en el trabajo en equipo asegurándose que las necesidades del equipo estén satisfechas.

Quizás es el momento de repensar los conceptos tradicionales. Los microturnos pueden ayudarnos en temas como la necesidad personal o la retención de recursos humanos necesarios para lograr nuestros objetivos como empresa.

Entender que la nueva generación de trabajadores no va a esperar a retirarse para viajar o tomar vacaciones, no quemarse o afectar su salud emocional y familiar, nos ayudará a identificar alternativas fuera de lo tradicional para atraer el capital humano que necesitamos. No caigamos en la trampa de pensar que los empleados

trabajan menos en los microturnos. Nada más lejos de la realidad, se busca trabajar más inteligentemente, más cómodo y con cierta flexibilidad. Él que no pueda salir de la cajita tradicional experimentará serias dificultades.

La pregunta es cómo podemos lograr ser flexibles. Entender que para la nueva generación de trabajadores la flexibilidad es tan importante como el salario sería un buen comienzo y una razón válida para considerar el concepto.

El trabajo a distancia, el poli-empleo, los microturnos y la reducción de días semanales llegaron para quedarse, es necesario evolucionar y adaptarse.

“Tú eliges hasta dónde y tú eliges hasta cuándo, porque tu camino es un asunto exclusivamente tuyo”. -Jorge Bucoy

Sr. José G. Náter

Asesor de Recursos Humanos Colegio de CPA

30 AÑOS APORTANDO AL SECTOR COOPERATIVISTA

La legislación reciente relacionada a las cooperativas fue el tema central del Primer Foro de Cooperativas de Ahorro y Crédito que se celebró el viernes, 28 de junio de 1996, bajo la presidencia del CPA Ismael Falcón. El evento se llevó a cabo en los salones del Centro de Convenciones Tropimar en Isla Verde, que actualmente conocemos como Vivo Beach Club. Como invitados especiales de este evento estuvieron el CPA Angel Sáez, entonces presidente del Banco Cooperativo de Puerto Roco e Higinio Colón, vicepresidente ejecutivo interino del Programa de Servicios a las Personas con Discapacidad (PROSAD).

En el 2025, bajo el tema “Impulsando el Futuro del Cooperativismo: Política Pública, Desarrollo Económico, Juventud y Tecnología”, el evento celebró su trigésima edición el jueves, 18 de septiembre en el hotel

Royal Sonesta en Isla Verde. En esta ocasión contó con la participación especial de la Hon. Jenniffer González, gobernadora de Puerto Rico; siendo la primera mandataria en participar en este evento. La Gobernadora dirigió un mensaje donde actualizó a los presentes sobre los trabajos del Gobierno relacionados al sector cooperativista.

La discusión de temas comenzó con una presentación a cargo de Vicente Feliciano, economista y presidente de Advantage Consulting Group, quien ofreció un repaso económico ante las políticas monetarias del Presidente Trump, ampliando la perspectiva sobre la economía local y de Estados Unidos. Por su parte, la Dra. Liza Alfaro, comisionada de la Comisión de Desarrollo Cooperativo de Puerto Rico, discutió su plan de trabajo para el sector de ahorro y crédito. Asimismo, el Lcdo. Giovanny Alonso, presidente ejecutivo interino de

Parte de los instructores del Foro.

la Corporación Pública para la Supervisión de Cooperativas de Puerto Rico (COSSEC), y Luis Ortiz, subdirector de COSSEC, discutieron aspectos relevantes del ente regulador de las cooperativas.

Luego, un panel compuesto por Heriberto Martínez, presidente de la Liga de Cooperativas; Claudio Moreno, presidente ejecutivo de Coop Rincón; y Carlos Ortiz, presidente de la Junta de Directores de ASEC; discutieron la política pública, el plan fiscal y las proyecciones del sistema cooperativo. Del mismo modo, Ricardo Álvarez, director ejecutivo de la Autoridad para el

Financiamiento de la Vivienda, abundó en temas sobre préstamos a jóvenes, vivienda asequible y vivienda cooperativa, resaltando el rol de las cooperativas en estos procesos.

Por otro lado, Rodrigo Calderón y Luis Marqués, ambos de Kassia, LLC, detallaron cómo la inteligencia artificial puede proveer soluciones para mercadear los servicios que ofrecen las cooperativas. El evento concluyó con la presentación de la CPA Carmen Vega, entonces presidenta del Banco de Desarrollo Económico para Puerto Rico, quien delineó los programas de préstamos comerciales participativos,

garantías y colaterales.

Además, durante el Foro, el Colegio de CPA firmó dos acuerdos colaborativos con el propósito de proveer recursos educativos. El primero fue con la Comisión de Desarrollo Cooperativo de Puerto Rico (CDCOOP) y el segundo con la Asociación de Ejecutivos de Cooperativas (ASEC).

Asimismo, con motivo del aniversario del Foro se reconoció el compromiso del CPA Fernando Llavona y del CPA Felipe M. Del Rosario con el Comité de Enlace con el Movimiento Cooperativo y la organización del evento.

El CPA David Rodríguez Ortiz junto al CPA Fernando Llavona.

El Foro se realizó en el Hotel Royal Sonesta, Isla Verde.

MÁS ALLÁ DE LOS NÚMEROS: LA OBLIGACIÓN MORAL DEL CPA

ANTE EL ABUSO FINANCIERO DE LOS ADULTOS MAYORES

Cada día, miles de adultos mayores enfrentan una amenaza silenciosa: el fraude financiero. No se trata solo de llamadas sospechosas o correos engañosos. Es una red cada vez más sofisticada que se infiltra en la confianza, la vulnerabilidad y, muchas veces, en el silencio. En este escenario, el Contador Público Autorizado (CPA) no es solo un profesional de números: es un centinela ético, un observador privilegiado y, potencialmente, el último muro de defensa entre el adulto mayor y el abuso económico.

Cuando el CPA detecta una irregularidad, no está simplemente revisando una cifra: está leyendo entre líneas una historia que podría estar marcada por la manipulación, el engaño o la explotación. Y en ese momento, su responsabilidad va más allá del balance contable: se convierte en una voz que puede prevenir una tragedia.

En una sociedad cada vez más digitalizada y compleja, los adultos mayores se enfrentan a un creciente riesgo de ser víctimas de fraude financiero. Desde estafas telefónicas hasta manipulaciones digitales, las modalidades de engaño evolucionan constantemente,

y con ellas, la necesidad de protección. En este contexto, el CPA desempeña un papel crucial como guardián ético y asesor confiable.

Vulnerabilidad de la población adulta mayor

Los adultos mayores pueden ser blanco de fraudes por diversas razones:

• Pérdida de capacidades cognitivas o tecnológicas.

• Confianza excesiva en familiares o terceros

• Aislamiento social que limita el acceso a información preventiva.

• Dependencia de otros para la gestión de sus finanzas.

Estas condiciones los hacen susceptibles a esquemas como el phishing, transferencias bancarias no autorizadas, falsos préstamos y manipulación de documentos.

El rol ético y profesional del CPA

El CPA no solo tiene la responsabilidad de velar por la razonabilidad y exactitud contable, sino también de:

• Identificar señales de explotación financiera, como transacciones inusuales o cambios abruptos en el manejo de cuentas.

• Educar al cliente mayor sobre prácticas seguras, como no compartir PINs, revisar estados de cuenta y evitar firmar documentos sin asesoría.

• Alertar a las autoridades competentes si detecta indicios de fraude, siguiendo los protocolos legales y éticos establecidos.

Este rol se extiende más allá del cumplimiento técnico: implica sensibilidad, empatía y compromiso con el bienestar del cliente.

Responsabilidad legal y fiduciaria

En muchos casos, el CPA actúa como fiduciario o asesor financiero. Esto conlleva una obligación legal de actuar en el mejor interés del cliente. Ignorar señales de fraude podría constituir negligencia profesional. Por ello, es vital que el CPA:

• Mantenga sus registros detallados.

• Documente cualquier sospecha o irregularidad.

• Conozca los recursos disponibles para denunciar y proteger a la víctima.

Prevención como herramienta clave

La prevención es la mejor defensa. Algunas de las estrategias incluyen:

• Charlas educativas para adultos mayores y sus familias.

• Revisión periódica de estados bancarios.

• Promoción de herramientas como el informe de crédito gratuito.

• Colaboración con entidades como AARP y la Oficina de la Procuraduría de las Personas de Edad Avanzada para difundir información sobre fraudes comunes.

En un mundo donde el fraude se reinventa cada día, el CPA no puede limitarse a ser un espectador técnico. Tiene en sus manos la posibilidad, y la responsabilidad,

de ser un agente de protección, especialmente para quienes más lo necesitan. El adulto mayor no solo merece respeto y cuidado: merece aliados que estén atentos, informados y dispuestos a actuar.

Alertar sobre posibles esquemas de fraude no es una carga adicional; es una extensión natural del compromiso ético que define la profesión contable. Porque detrás de cada número hay una historia, y detrás de cada historia, una vida que puede ser salvada con una simple advertencia. En esa misión ética y humana, la diversidad, la equidad y la inclusión se convierten en pilares esenciales y solo cuando la profesión contable abraza las diferentes voces, perspectivas y realidades es cuando puede realmente proteger con justicia y empatía a todas las comunidades a las que sirve.

“Cuando el CPA detecta una irregularidad, no está simplemente revisando una cifra: está leyendo entre líneas una historia que podría estar marcada por la manipulación, el engaño o la explotación”.

CPA Norah A Sánchez Figueroa Miembro del Comité de Diversidad, Equidad e Inclusión

COLEGIADOS EN LOS MEDIOS

Varios colegiados colaboraron con distintas ediciones de la revista digital Negocios con Café. Ellos fueron:

CPA Cynthia Rijo

CPA Kenneth Rivera

CPA Rolando López

El colegiado Hari Sabnani, fue reconocido por la empresa Inovalon como Innovador del Año.

La colegiada Maritza Abadía fue reconocida con el premio Zenit de la Cámara de Comercio como Banquera del Año.

COLEGIADOS EN LOS MEDIOS

El colegiado Ismael Vega habló con El Nuevo Día sobre los efectos de la Residencia de Bad Bunny en los casinos.

El CPA Eduardo González Green fue uno de los panelistas invitado al evento Consumo en transformación: Entre inflación y la innovación organizado por MIDA.

La celebración del 40 aniversario del Banco de Desarrollo Económico para Puerto Rico fue dedicada a la CPA Agnes Suárez.

La firma Kevane Grant Thornton se unió a la plataforma multinacional Grant Thornton Advisors.

El CPA Adrián Zayas colaboró con WJournal en un artículo sobre criptomonedas.

CAPÍTULOS INFORMAN

DESDE

Por Carlos M. Ríos Pérez, presidente del Capítulo de Área Norte

El Capítulo del Área Norte del Colegio de Contadores Públicos Autorizados de Puerto Rico, celebró el domingo, 11 de enero su tradicional Fiesta de Navidad, un evento que reunió a un nutrido grupo de colegiados junto a sus familiares, en un ambiente marcado por la alegría, la confraternización y el espíritu navideño. La actividad se destacó por la excelente participación y el entusiasmo de todos los asistentes.

Durante la celebración, los presentes disfrutaron de un espacio de sano compartir que incluyó música, regalos, sorpresas y momentos especiales que fortalecieron los lazos de amistad y compañerismo entre los miembros participantes.

Este tipo de iniciativas reafirma el valor de la unión y el sentido de pertenencia dentro del Colegio de CPA, promoviendo espacios que integran a la familia y fortalecen la comunidad profesional. Sin duda, la Fiesta de Navidad del Capítulo del Área Norte fue un éxito y dejó gratos recuerdos para comenzar el nuevo año con optimismo y camaradería.

Un tiempo de sano compartir y confraternización.

En la Fiesta de Navidad hubo juegos.

En la fiesta se recibieron regalos y sorpresas.

Un compartir divertido entre colegas.

CAPÍTULOS INFORMAN

DESDE

Por CPA José Román, presidente del Capítulo de Mayagüez

El domingo, 7 de diciembre de 2025 el Capítulo de Mayagüez del Colegio de Contadores Públicos Autorizados de Puerto Rico celebró su tradicional Actividad Navideña en la Hacienda Black Angus en Rincón, en un escenario idóneo para el encuentro familiar y profesional de nuestra matrícula del oeste.

La tarde transcurrió en un ambiente lleno de camaradería, confraternización y espíritu festivo, donde la alegría y el compañerismo fueron protagonistas. Los asistentes disfrutaron de un exquisito menú típico puertorriqueño, que incluyó alcapurrias, bacalaítos, comida criolla y el emblemático lechón asado a la vara, preparado al estilo tradicional, evocando nuestras raíces culinarias.

La música fue el alma de la celebración: Los Guardiola encendieron el ambiente con su energía contagiosa, logrando que todos gozaran al ritmo de sus interpretaciones. Más tarde, la fiesta continuó con la vibrante batucada de Los de la Isla, quienes, con sus tambores y percusión, transformaron la Hacienda en una pista de baile llena de entusiasmo y unión.

Se ofreció un menú de comida típica puertorriqueña.

Este evento destacó por ser una actividad de familia, diseñada para el disfrute de grandes y chicos, en un ambiente seguro, acogedor y propicio para fortalecer lazos entre colegas, amigos y nuevas generaciones. Fue una jornada que reafirmó el compromiso del Capítulo de Mayagüez con el bienestar, la integración y el sentido de comunidad que distingue a los CPA del oeste.

Agradecemos a todos los que se dieron cita, a los colaboradores que hicieron posible la actividad, y a los grupos musicales que nos regalaron una tarde inolvidable. Sin duda, una celebración que honró nuestras tradiciones y fortaleció nuestra profesión, cerrando el año con unidad y esperanza.

Música para encender el ambiente.

Se disfrutó de la batucada de Los de la Isla.

CAPÍTULOS INFORMAN

DESDE

Por Rodolfo Romañach, presidente del Capítulo de Río Piedras

El sábado, 10 de enero de 2026 el Capítulo de Río Piedras celebró su tradicional Fiesta de Octavitas en Casa Diego, en San Juan, dando inicio al nuevo año en un ambiente de confraternización y tradición. La casa se llenó de colegas y amistades que disfrutaron de gastronomía típica puertorriqueña, barra abierta y música en vivo, en una tarde pensada para compartir, reencontrarse y comenzar el año con buena energía.

Durante la actividad, se resaltó el valor histórico de la Fiesta de Octavitas, una tradición que por décadas ha sido parte esencial del Capítulo de Río Piedras y que continúa fortaleciendo los lazos entre su matrícula. Asimismo, se destacó el éxito de la actividad benéfica “Amanece para los Hermanos sin Techo”, celebrada el pasado mes de diciembre, reflejo del compromiso del Capítulo con la solidaridad y el servicio comunitario.

Uno de los momentos más emotivos de la tarde fue el anuncio de que, a partir del próximo año, la actividad benéfica llevará el nombre de “Amanece para los Hermanos sin Techo – Livia de Chabert”, en honor a la destacada trayectoria de servicio de nuestra directora, quien por más de dos décadas lleva colaborando con esta causa junto a la organización Cáritas y la Parroquia Nuestra Señora de Belén.

La Junta de Directores agradece a todos los asistentes y colaboradores que hicieron posible esta exitosa celebración y reitera su compromiso de continuar promoviendo espacios de encuentro, tradición y servicio en beneficio de la matrícula y la comunidad.

Una celebración para darle la bienvenida al nuevo año entre colegas y familia.

La fiesta tradicional del Capítulo de Río Piedras se celebró en Casa Diego en San Juan.